Ипотека сбербанк гражданская: Ипотека в Москве и других городах России: процентные ставки и условия

СберБанк ипотека ☆ Ипотека в СберБанке

Кредит предоставляется на приобретение строящейся квартиры, жилого дома или иного жилого помещения на первичном рынке недвижимости

Требования к заёмщику

- Возраст — не младше 21 года и не старше 75 лет на момент возврата кредита

- Стаж работы — от 6 месяцев на нынешнем месте и от 1 года общего стажа за последние 5 лет

Созаёмщик

Супруг(а) — всегда созаёмщик, если собственность не разделена по брачному договору

Условия

- Приобретение строящегося жилья или жилья в готовой новостройке у компании-продавца

- Срок завершения строительства не ограничен условиями акции

- Документы по кредитуемому жилому помещению могут быть предоставлены в течение 90 календарных дней с даты принятия решения банком о выдаче кредита

- Возможность приобретения строящихся апартаментов

Возможность выдачи кредита частями:

Сумма кредита разбивается на 2 равных части. Первая часть перечисляется после регистрации ДДУ (договор долевого участия) . Вторая часть перечисляется через определенный срок после первой части (но не позднее 24 месяцев с даты выдачи первой части и до подписания передаточного акта). Срок перечисления 2-ой части фиксируется в ДДУ.

Первая часть перечисляется после регистрации ДДУ (договор долевого участия) . Вторая часть перечисляется через определенный срок после первой части (но не позднее 24 месяцев с даты выдачи первой части и до подписания передаточного акта). Срок перечисления 2-ой части фиксируется в ДДУ.

Обеспечение по кредиту — залог кредитуемого или иного жилого помещения. На период до оформления в залог кредитуемого жилого помещения требуется оформление залога имущественных прав (для объектов недвижимости, прошедших отбор в Сбербанке) либо поручительства физических лиц. В случае оформления в обеспечение по кредиту залога жилого дома, расположенного на земельном участке, требуется одновременное оформление залога этого земельного участка.

Страхование

Обязательное страхование передаваемого в залог имущества (за исключением земельного участка) от рисков утраты/гибели, повреждения в пользу Банка на весь срок действия кредитного договора.

География

Вся РФ (в рамках программы субсидирования кредитование осуществляется исключительно тем территориальным банком ПАО Сбербанк, на территории обслуживания которого возводится строительный объект, за исключением Московского и Среднерусского банков — кредитование по строительным объектам, расположенных на территории г. Москвы и/или Московской области, возможно Московским и/или Среднерусским банками)

Москвы и/или Московской области, возможно Московским и/или Среднерусским банками)

Требования к заемщикам

- Возраст на момент предоставления кредита не менее 21 года

- Возраст на момент возврата кредита по договору 75 лет

- Стаж работы не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет

Привлечение созаемщиков

Созаемщиками по кредиту может выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита. Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста.*** Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику.

Супруг(а) Титульного созаемщика не включается в состав Созаемщиков только в случаях:

- Наличия действующего брачного договора, устанавливающего режим раздельной собственности на имущество супругов, в том числе в отношении недвижимости

- Отсутствия у супруга(и) Титульного созаемщика гражданства Российской Федерации.

Гражданство — Российская Федерация

Ипотека в Ставрополе и Ставропольском крае от Сбербанка

Публичное акционерное общество Сбербанк — крупнейший коммерческий банк России и Европы, занимающий первое место по размеру уставного капитала. Уже на протяжении нескольких лет «Сбербанк» — один из главных партнёров Строительной группы «Третий Рим». Мы знаем, что сотрудничество со «Сбербанком» — это гарант стабильности. А наши клиенты всегда находят в этом банке выгодные программы кредитования, подходящие именно им.

На сегодняшний день «Сбербанк» предоставляет целый спектр банковских услуг, в том числе ипотечное кредитование в Ставрополе и Ставропольском крае по следующим программам:

- Приобретение жилья на вторичном рынке;

-

Покупка жилья в новостройках, в том числе и в строящихся домах, ещё не сданных в эксплуатацию; -

Ипотека на строительство жилого дома; -

Ипотека с материнским капиталом. Позволяет использовать средства мат. капитала на погашение кредита, либо же как первоначальный взнос; -

Приобретение загородной недвижимости; - Военная ипотека.

Позволяет использовать средства мат. капитала на погашение кредита, либо же как первоначальный взнос;

Позволяет использовать средства мат. капитала на погашение кредита, либо же как первоначальный взнос;

Документы для приобретения недвижимости в ипотеку

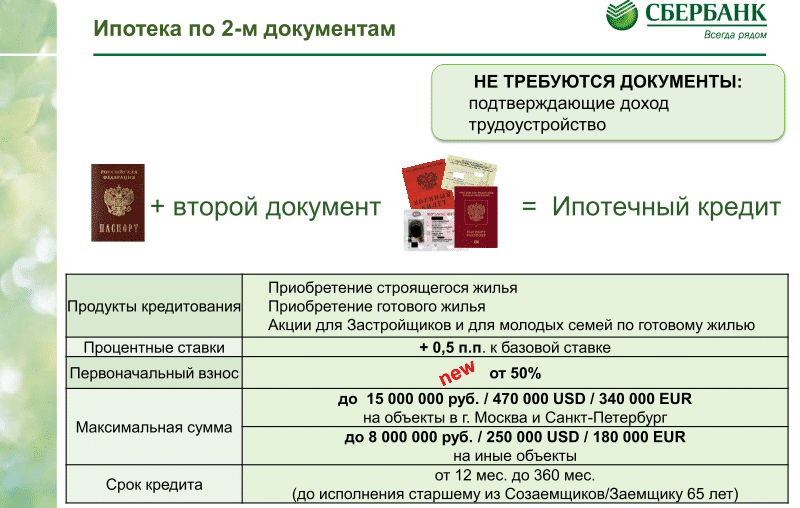

«Сбербанк» предлагает ипотечное кредитование на срок от 1 года до 30 лет. Оформить ипотеку можно как по двум документам, без предоставления справок, подтверждающих доход и занятость, так и предоставив следующий пакет документов:

- паспорт заемщика с отметкой о регистрации;

-

второй документ, подтверждающий личность (на выбор):водительское удостоверение; удостоверение личности военнослужащего; удостоверение личности сотрудника федеральных органов власти;военный билет; загранпаспорт;страховое свидетельство обязательного пенсионного страхования; -

Справка 2-НДФЛ; -

Трудовая книжка. -

Заявление-анкета заемщика (в обоих случаях), которое оформляется в отделе продаж застройщика.

Условия ипотечного кредитования в Сбербанке

Мечтаете о своём идеальном жилье, где всегда царит мир и уют? «Сбербанк» готов подарить Вам такую возможность.

|

Процентная ставка |

от 8,8% |

|

Господдержка |

5% |

|

Процентная ставка |

от 8,8% |

|

Срок ипотеки |

от 1 года до 30 лет |

|

Дополнительные условия |

На момент оформления заявки Вам было не менее 21 года и не более 75 лет на время последнего платежа. И, конечно же, общий стаж работы должен быть не менее одного года, в том числе не менее 6 месяцев на последнем рабочем месте. Если доход не позволяет получить желаемую сумму, можно привлечь до трёх заёмщиков, тогда суммируемый заработок поможет стать обладателем более дорогого жилья.

|

Для совершения ежемесячного платежа не нужно ехать в офис, в котором оформлялась ипотека. Можно оплатить абсолютно в любом отделении «Сбербанка», либо при помощи банкомата в любое удобное время.

Станьте ближе к Вашей мечте, благодаря выгодным и надёжным программам ипотечного кредитования от «Сбербанка». Купите своё собственное жильё в жилом районе «Гармония» города Михайловска, даже не имея на руках полной суммы на его приобретение!

* Лицензия №1481 выдана

11.08.15

ИПОТЕКА СБЕРБАНКА РОССИИ

Ипотека Сбербанка России — распространенный кредит на готовое жилье или на строительство. Накопить деньги на собственную квартиру крайне сложно. Ипотека от Сбербанка не станет для Вас обузой.

Ипотека Сбербанка России представляет собой довольно выгодную сделку. Клиент, который владеет большим количеством недвижимости, может не предоставлять справку о доходах. Ставки ипотеки Сбербанка на срок превышающий 10 лет составляет 15% годовых. При сроке от 10 до 20 лет ставка составит 13,5% годовых. Если кредит рассчитан на 30 лет, годовые насчитывают 13, 75%.

При сроке от 10 до 20 лет ставка составит 13,5% годовых. Если кредит рассчитан на 30 лет, годовые насчитывают 13, 75%.

Процент и условия выплаты распространяются на все регионы Российской Федерации, в том числе на Санкт-Петербург, Москву и Московскую область. Исключение составляет программа ипотека Сбербанка России «Молодая семья».

Ипотечные программы Сбербанка пользуется большим спросом. Рынок недвижимости на территории России постоянно растет и развивается, а в месте с ним появляются и новые предложения по кредитованию. Желающих приобрести свое жилье становится все больше. Схема получения жилищного кредита достаточно простая.

Условия получения жилищного кредита:

- Первый взнос составляет 10% от общей стоимости;

- Максимальный срок выплат 30 лет.

- Заемщик должен быть совершеннолетним.

Те, кто находится в предпенсионном возрасте, также могут воспользоваться кредитом в Сбербанке России, но только при условии, что погасят все долги по достижению ими 75 лет.

Чтобы получить финансовую помощь для приобретения жилья, необходимо предоставить некоторые бумаги.

- Заполнение анкеты-заявления;

- Паспорт заемщика, поручителя;

- А также справки, которые подтверждают финансовые возможности заемщика и его поручителя.

Если все документы собраны и подготовлены в соответствии с требованиями, принимается решение о выдаче кредита.

БАЗОВЫЕ ПРОГРАММЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

| Приобретение готового жилья | Кредит на приобретение готового жилья под залог кредитуемого или иного жилого помещения. | От 10% | 9,5-14% | До 30 лет |

| Приобретение строящегося жилья | Кредит на инвестирование строительства жилья под залог кредитуемого или иного жилого помещения. | От 10% | 9,5-14% | До 30 лет |

| Строительство жилого дома | Кредит на строительство жилого дома под залог кредитуемого жилого дома или иного жилого помещения. | От 15% | 11,7-14,75% | До 30 лет |

СПЕЦИАЛЬНЫЕ ПРОГРАММЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

| Загородная недвижимость | Кредит на приобретение загородной недвижимости (за исключением жилого дома) под различное обеспечение, одобренное Банком. | От 15% | 11,05-14% | До 30 лет |

| Гараж | Кредит на приобретение или строительство гаража или машино-места под различное обеспечение, одобренное Банком. | От 10% | 10,05-14,75% | До 30 лет |

| Ипотека с государственной поддержкой | Кредит на приобретение строящегося или построенного жилого помещения у юридического лица под залог кредитуемого или иного жилого помещения. | От 20% От 0% в случае оформления в залог иного жилого помещения | 10,5-11% | До 30 лет |

| Рефинансирование жилищных кредитов | Кредит на погашение кредита, полученного в другом банке на приобретение или строительство квартиры или жилого дома. | 0% | 11,7-13,5% | До 30 лет |

Предоставленные материалы по ипотеке и жилищному кредитованию взяты с официального сайта банка. Более подробную информацию Вы можете получить на официальном сайте.

Сбербанк снизит ставки по ипотеке

Российский финансовый гигант ПАО «Сбербанк России» снижает процентную ставку по ипотечному кредитованию. К концу года он достигнет 7,1–9,5% годовых. Кроме того, до конца августа в акции смогут принять участие новые заемщики, оформив ипотеку по рекордно минимальной ставке — от 6,7 до 9,1%.

О необходимости изменения условий ипотечного кредитования президент России Владимир Путин заявил 1 марта. В послании Федеральному собранию глава государства призвал снизить ставку до 7% годовых.Председатель правления Сбербанка России Герман Греф в ответ сказал, что такие изменения могут быть реализованы в течение двух лет.

Изменение процентной ставки по ипотеке Сбербанка

Снижение ставок по ипотеке в Сбербанке началось 9 июня. Базовые значения снизились на 0,3–0,5%. Минимальная процентная ставка по ипотечному кредитованию будет доступна заемщикам, которые оформят страхование жизни и имущества, а также подтвердят свой доход.

Базовые значения снизились на 0,3–0,5%. Минимальная процентная ставка по ипотечному кредитованию будет доступна заемщикам, которые оформят страхование жизни и имущества, а также подтвердят свой доход.

Текущие клиенты ПАО Сбербанк не почувствуют изменения курса.Для них условия кредитования останутся прежними. Процедура рефинансирования не повлияет на корректировку ставок.

Снизить процентную ставку путем реструктуризации долга просто не получится. Условия ипотечного кредитования могут быть пересмотрены только в особых случаях, например, при рождении ребенка, потере работы или смерти члена семьи.

Ипотека с минимальным процентом

Минимальная процентная ставка по ипотечному кредиту в Сбербанке доступна определенным категориям заемщиков.Чтобы купить жилье на выгодных условиях, нужно внимательно изучить условия кредитования с учетом ряда нюансов.

Самые выгодные условия по продукту «Ипотека с государственной поддержкой для семей с детьми». Программа действует с 1 января текущего года по 31 декабря 2022 года. В ней могут участвовать семьи, в которых родился второй или третий ребенок. На минимальную процентную ставку — 6% годовых — можно рассчитывать при оформлении ипотеки на сумму до 3 млн рублей на срок до 30 лет.Обязательные условия — внесение первоначального взноса в размере не менее 20% от общей суммы, оформление страхования имущества, страхования жизни и здоровья заемщика.

Программа действует с 1 января текущего года по 31 декабря 2022 года. В ней могут участвовать семьи, в которых родился второй или третий ребенок. На минимальную процентную ставку — 6% годовых — можно рассчитывать при оформлении ипотеки на сумму до 3 млн рублей на срок до 30 лет.Обязательные условия — внесение первоначального взноса в размере не менее 20% от общей суммы, оформление страхования имущества, страхования жизни и здоровья заемщика.

С 9 июня по 31 августа 2018 года в Сбербанке действует акция «Новостройки в ипотеку от 6,7%». Льготные условия распространяются на кредиты на сумму не менее 3,8 млн рублей со сроком погашения до 7 лет. Снизить процентную ставку могут держатели зарплатных карт ПАО «Сбербанк России», которые оформят страхование жизни и получат скидку от застройщика.Минимальная сумма первоначального взноса должна составлять не менее 15% от общей суммы долга.

В обозримой перспективе ПАО «Сбербанк России» продолжит снижение ставок по ипотечному кредитованию. Чтобы приобрести жилье на выгодных условиях, нам придется держать руку на пульсе и следить за новостями компании.

Чтобы приобрести жилье на выгодных условиях, нам придется держать руку на пульсе и следить за новостями компании.

Сбербанк возвращается к валютной ипотеке — RT Business News

Крупнейший банк России, Сбербанк, возобновил предоставление ипотечных кредитов в долларах США и евро более чем через год после того, как прекратил их из-за волатильности валют и девальвации рубля в конце 2008 года.

Сбербанк объявил, что с 15 января будет выдавать ипотечные кредиты в долларах США и евро под 8,8% годовых. Другие крупные кредиторы говорят, что они надеются последовать их примеру, поскольку спрос на ипотечные кредиты растет.

Сбербанк приостановил выдачу ипотечных кредитов в международной валюте в декабре 2008 года из-за колебаний валютных курсов до 20%, которые препятствовали попыткам ипотечных кредитов произвести выплаты, вызывая задержки платежей и дефолты. Он возобновил выдачу рублевых ипотечных кредитов в сентябре 2009 года. Глава департамента розничного кредитования Сбербанка Наталья Карасева говорит, что этот шаг является следствием стабилизации экономических перспектив и резкого снижения рисков девальвации рубля.

«Обменный курс стабилизировался, и пока мы не видим никаких предпосылок для роста доллара».

Кредиты в иностранной валюте никогда не были важной частью ипотечного бизнеса Сбербанка, по оценкам, до декабря 2008 г. они составляли от 5 до 7%. Имея примерно 65% текущего ипотечного рынка, аналитик Тройки Диалог Ольга Веселова считает, что это вряд ли повлияет на объем кредитования Сбербанком с упором на рублевую ипотеку.

«Думаю, это не повлияет на объемы ипотечного кредитования Сбербанка.Постепенное восстановление является наиболее вероятным сценарием, при этом рубль остается основной предпочтительной валютой. Логично, что банк больше заинтересован в кредитовании в валюте доходов населения, которой в нашей стране является рубль. И это во избежание кредитных рисков, создаваемых валютными рисками заемщика ».

Также минимальное влияние на объемы кредитования Сбербанка в результате этого шага видит Ричард Хейнсворт, генеральный директор Rusrating. Но он считает, что спрос на ипотеку будет расти по мере восстановления экономики, утверждая, что это может привести к снижению цен.

«Я не думаю, что решение о предоставлении кредитов в иностранной валюте окажет большое влияние на ипотечное кредитование. Ипотечное кредитование в любом случае будет увеличиваться, потому что спрос на ипотеку будет расти по мере восстановления экономики и желания людей вкладывать средства в новое жилье.

Гораздо более важным фактором на рынке ипотечного кредитования является цена жилья. Я ожидаю, что по мере того, как все больше людей будут тратить деньги на жилье, рыночные цены упадут! Причина в том, что цены, рекламируемые во время кризиса, были ценами продавца, потому что мало кто хотел покупать.Когда покупатели вернутся на рынок, они будут ожидать, что будут платить более низкие цены и будут торговаться более агрессивно.

До кризиса цены на жилье — и объем выданных банками ипотечных кредитов — определялись спекулятивным спросом. Люди покупали квартиры, потому что видели, что цены постоянно растут. Если стоимость жилья упадет или останется прежней, спекулятивного спроса не будет, а объемы ипотечных кредитов будут полностью зависеть от потребностей людей в покупке квартир для проживания.

Сбербанк заявляет, что этот шаг отражает его стремление возобновить услуги, которые он предлагал до экономического спада в конце 2008 года. Ольга Найдёнова, банковский аналитик ФК «Открытие», говорит, что этот шаг отражает восстановление доверия к российской валюте и необходимость размещения средств Сбербанком.

«Сегодня люди действительно более уверены в валютном рынке и видят меньше рисков при инвестировании в валюту. Это первая причина. А второй на самом деле более конкретен, поскольку Сбербанк получает более 50% своих активов за счет вкладов физических лиц, аккумулируя таким образом огромные суммы денег.Значит, им просто нужно где-то разместить эти средства ».

Генеральный директор Rusrating Ричард Хейнсворт также отмечает, что, хотя доверие упало, и можно ожидать, что потребуется некоторое время, чтобы вернуться, те, кто сохранил свою работу во время экономического спада, теперь представляют меньший риск для потенциальных ипотечных кредиторов.

«Экономические перспективы предсказуемы, но не радужны. Кризис пошатнул доверие бизнесменов и населения. Потребуется некоторое время, чтобы ожидания стали такими же оптимистичными, как до кризиса.Что касается рисков, то риски ипотечного кредитования сейчас достаточно малы. Люди, у которых сейчас есть работа, были теми, кого не уволили во время кризиса, и поэтому они стабильно получают заработную плату. Опять же, этот риск не зависит от валюты, в которой выражена ипотека ».

Ипотека «Сбербанк»: отзывы и предложения

Разнообразие вариантов ипотеки в «Сбербанке» позволяет подобрать оптимальный кредит для каждого гражданина. У этого вида кредитования есть огромный плюс, так сказать бонус.

Ипотека «Сбербанк», отзывы о которой можно услышать повсюду, отличается от других программ, предлагаемых другими учреждениями. Комиссия отсутствует, а первоначальный взнос всего 10%. И неважно, будет ли это рефинансирование жилищного кредита или покупка новой квартиры. Эта существенная особенность присуща каждому виду кредита. Но что есть на самом деле?

Эта существенная особенность присуща каждому виду кредита. Но что есть на самом деле?

Как добраться?

Ипотечный кредит в «Сбербанке» оформить достаточно просто, вам достаточно принести справку о доходах по форме PIT-2 и оплатить 10% от стоимости квартиры.Кроме того, банк выдает кредиты как на покупку жилья в России, так и за рубежом. Причем валюта кредита может быть как национальной, так и иностранной.

«Ипотека +»

Существует ипотечный кредит «Ипотека +». Такой вариант позволит вам купить новую квартиру на самых выгодных условиях. Поскольку по его правилам квартиру можно купить только у компании-застройщика, которая сама взяла ссуду на строительство нового жилья. Это можно отнести как к плюсам (ставки по кредиту будут ниже обычных), так и к минусам (жилье будет в определенном населенном пункте) данного вида ипотеки.Поэтому, прежде чем с радостью подписать договор, лучше прислушаться к мнению людей, уже имеющих опыт в этом деле, не понаслышке знающих, что такое «ипотека» Сбербанка (они вам пригодятся), и только после этого можно будет приступить к оформлению документов.

«Сбербанк»: ипотека «Молодая семья»

Наиболее привлекательным видом ипотечного кредитования является программа «Молодая семья». При этом возраст заемщика не должен быть более 35 лет.Такое требование предъявляет Сбербанк. Ипотека молодым людям также подразумевает обязательное условие для получения — наличие зарегистрированного брака. Преимущество данного вида кредита в том, что доход молодой семьи учитывается вместе с доходом их родителей, что значительно упрощает ситуацию. Родители выступают созаемщиками, и это увеличивает шансы на покупку квартиры. А если в молодой семье есть маленький ребенок, размер первоначального взноса может составлять всего 5%.

Итальянский квартал, Сбербанк подписал ипотеку

Итальянский квартал, Сбербанк подписал ипотечную сделку

21.06.2010

С июня 2010 года элитный жилой комплекс «Итальянский квартал» будет предлагать ипотеку через Сбербанк России с годовой процентной ставкой 12,15% в рублях или 9,1% в долларах США. . Минимальный первоначальный взнос составляет 20% от стоимости покупки. План ипотеки распространяется также на парковочные места.

. Минимальный первоначальный взнос составляет 20% от стоимости покупки. План ипотеки распространяется также на парковочные места.

Людмила Потапова, руководитель отдела продаж Итальянского квартала, говорит: «Около половины наших клиентов спрашивают о вариантах финансирования при покупке квартиры в Итальянском квартале.Мы уже некоторое время предлагаем варианты финансирования, но ипотечный план появился недавно. Нам очень приятно сотрудничать со Сбербанком, потому что он может предложить нашим клиентам самые выгодные условия: гибкие процентные ставки, которые могут упасть после получения права собственности, выбор между дифференцированными и аннуитетными выплатами по кредиту, возможность досрочного погашения и тот факт, что нет никаких комиссий по ссуде или требований по страхованию жизни. Мы уже получили положительные отзывы о Сбербанке

.

от наших клиентов и уверены, что программа сделает квартиры в проекте более привлекательными для многих покупателей. »

»

Элитный жилой комплекс« Итальянский квартал »площадью 2,5 га расположен по адресу: ул. Фадеева, 4. В каждом из семи зданий с секциями разной этажности имеется от 12 до 35 квартир площадью от 45 до 300 квадратных метров: небольшие студии и эффектные пентхаусы с каминами, апартаменты с террасами и романтическими мансардами, а также традиционные одно-, двух- и трехкомнатные апартаменты.

Продажи в проекте стартовали в октябре 2009 года, минимальная цена — 6,8 долларов за квадратный метр.С тех пор цены выросли на 20% до 8,10 доллара за квадратный метр. Рост цен обусловлен быстрыми темпами строительства (уже построено более 6 этажей) и повышенным интересом к проекту благодаря его яркой архитектуре. Парковочные места в комплексе продаются по цене от 100 до 150 тысяч долларов каждое.

Профиль сполечения Сбербанк

Sberbank CZ, a.s.

Sberbank CZ, a.s. je bankovní společností, která jedná se svými klienty na rovinu.I proto je řada jejích produktů ověnčena slovem « FÉR » . ádné zbytečné poplatky navíc, výhodné podmínky a maximální transparentnost.

ádné zbytečné poplatky navíc, výhodné podmínky a maximální transparentnost.

Кроме правильного продуктового портфеля, вы хотите, чтобы это было точно так же. Nabídky a novinky spojené s nadstandardními úrokovými sazbami , jež vám ušetří peníze nebo je naopak zhodnotí. Sberbank CZ , a.s. je primárně určena pro ty, komu na penězích opravdu záleží.

Hlavní klientelou banky jsou běžní občané, ale také firmy a instituct.Ведле неколика побочек по целему узлу Чешская республика, чтобы можно было получить специальный интернет-банк, названный « Интернет-банк ».

Na co se společnost zaměřuje

- Každodenní bankovnictví

- Financování

- Spoření a investice

- Pojištění

Historie bankovnictví 9. je dceřinou společností Sberbank Europe AG , nad níž ještě Sberbank Rusko . První zmínka o bance na území České republiky byla v roce 1993. O čtyři roky později vystupuje už jako samostatná bankovní společnost s bankovní licencí udělenou Českou národní bankou.

O čtyři roky později vystupuje už jako samostatná bankovní společnost s bankovní licencí udělenou Českou národní bankou.

O čtyři roky později vystupuje už jako samostatná bankovní společnost s bankovní licencí udělenou Českou národní bankou.Skupina Sberbank působí v mnoha dalších zemích světa, mezi něž patří Německo, Švýcarsko, Čína, Bělorusko, Turecko a Indie. Banka se pyšní i několika oceněními, jakými jsou Zlatý Měšec, Banka roku nebo Nejlepší banka .

Přehled produktů

- FÉR hypotéka

- REFINANCOVÁNÍ hypotéky

- AMERICKÁ hypotéka

- PŘEDHYPOTÉČNÍ úvěr

- Pojištění schopnosti splácet úvěr

- Pojištění schopnosti splácet hypotéku

- Cestovní pojištění k platebním kartám

- FÉR kontokorent

- Dluhopisy

- Podílové fondy

- Hypotéční zástavní listy

- Bydlení s asistencí

Kolik si chcete půjčit?

Nové články na Půjčka.

co Půjčka.co je bezpečný web

Náš web je bezpečný a všechna data šifrována. Čtěte více

условий поступления в различные банки. Условия Сбербанка и ВТБ по «Военной ипотеке»

Оформление кредита под залог жилья называется ипотекой. Он используется для покупки дома или квартиры, при этом купленная недвижимость остается в залоге, как гарантия возврата денежных средств, но покупатель вправе ею воспользоваться. Одним из видов таких кредитов является «Военная ипотека».Его условия отличаются от обычных программ, предусмотренных для покупки жилья.

История появления

С 2005 года вступил в силу закон, разрешающий всем военнослужащим использовать накопительно-ипотечные системы (НИС). При этом о жилье можно заговорить после трех лет участия в соответствующих программах. Данный способ кредитования покупки жилья военнослужащими начал действовать только в 2009 году.

Принцип его следующий.Военнослужащий, который уже три года участвует в накопительной программе, может приобретать жилье.

При этом на его лицевой счет переводятся личные средства, которые можно использовать для покупки недвижимости. Такая программа создана специально для военных, потому что их работа предполагает долгосрочное сотрудничество.Кто может покупать жилье

Прежде чем разбираться в механизме получения кредита, необходимо понять, кто может участвовать в программе, позволяющей покупать жилье по описанной схеме.Закон распространяется на всех военнослужащих, которые работают в подчинении министерств или федеральных служб. В их число входят не только Минобороны и внутренние дела, но и подчиненные МЧС, Спецназа России, ФСБ, ФСО, Рособоронзаказ, Главное управление специальных программ Президента и ряд других государственных ведомств. .

Участие в накопительно-ипотечной системе может быть как обязательным, так и добровольным. Все офицеры, подписавшие свои первые служебные контракты с 2005 года, все гардемарины и прапорщики, прослужившие в общей сложности более трех лет с начала того же периода, подпадают под его условия.

Также в обязательном порядке в программу попадают сотрудники, переведенные на должность, для которой предусмотрено звание офицера, и те, кто окончил соответствующие курсы и после 2008 года получил офицерское звание.

Для добровольного участия в ипотеке программу могут пройти все военные выпускники и подписавшие контракт до начала 2005 года. Также под действие этой системы подпадают прапорщики, гардемарины, сержанты и сержанты.

Как работает система

Многие боятся принимать участие в аналогичном накоплении средств, боятся остаться без денег и без жилья, а все забывают, что это государственная «Военная ипотека».Условия для этого следующие: государство перечисляет всем участникам ипотечной программы фиксированный лицевой счет из средств федерального бюджета. Все полученные деньги за счет надежных и проверенных инструментов фондирования приумножаются. Суммы, выделяемые из бюджета, ежегодно индексируются. Например, если в 2012 году годовой взнос государства составлял 205 200 рублей, то в 2013 году он увеличился до 220 000 рублей.

Условия приобретения жилья

Для покупки собственной жилой недвижимости за счет бюджета военнослужащий должен быть участником НИС, а недостающая часть денег должна быть внесена только в банках-партнерах эта программа.В остальном от привычной жилищной ссуды не слишком отличается «Военная ипотека». Однако условия предоставления денег более лояльные, поскольку их возврат гарантируется государством.

Стандартная процентная ставка зависит от того, на первичном или вторичном рынке приобретается недвижимость, она варьируется от 9,75 до 11,25% годовых. При этом для покупки жилья необходимо внести не менее 10% от его стоимости. Также оговаривается срок кредита: он предоставляется на срок не менее трех лет, при этом максимальный срок устанавливается исходя из того, что на момент полной выплаты заемщику не должно быть более 45 лет.

Также необходимо быть готовым к тому, что военнослужащие будут обязаны оплачивать все расходы, связанные с регистрацией покупки дома, для того, чтобы получить «Военную ипотеку».

просмотров

asistencí

co

co  При этом на его лицевой счет переводятся личные средства, которые можно использовать для покупки недвижимости. Такая программа создана специально для военных, потому что их работа предполагает долгосрочное сотрудничество.

При этом на его лицевой счет переводятся личные средства, которые можно использовать для покупки недвижимости. Такая программа создана специально для военных, потому что их работа предполагает долгосрочное сотрудничество.