Ипотека на новостройки в Сбербанке в 2022 году. Ипотека на новое жилье сбербанк

условия первичной ипотеки в Сбербанке и особенности условий других банков (таблица) |

Сбербанк России – занимает лидирующие позиции по ипотечному кредитованию в стране. Одно из перспективных направлений Сбербанка — ипотека на первичное жилье.

Сбербанк России – занимает лидирующие позиции по ипотечному кредитованию в стране. Одно из перспективных направлений Сбербанка — ипотека на первичное жилье.

Ипотека Сбербанка на первичное жилье: условия первичной ипотеки в Сбербанке и особенности условий других банков (таблица)

Приобрести собственное жильё или улучшить жилищные условия – желание многих одиноких людей и семейных пар. Государством представлена такая возможность — работающий гражданин может оформить долговые обязательства в виде вторичной ипотеки и, проживая в жилом помещении, постепенно его выкупить. Приобрести новое жильё, при наличии финансовых возможностей, позволит первичная ипотека.

Что такое первичная ипотека и отличия от вторичной

Первичная ипотека – залог при предоставлении кредита, в виде нового недвижимого имущества. Под «новым» подразумевают жильё, которое ранее на праве собственности ни кому не принадлежало. Оно приобретается на любой стадии строительства, где застройщик берёт на себя обязательство построить объект и передать его собственнику. При этом, невыполнение обязательств заёмщиком, влечёт переход собственности в распоряжение кредитной организации, для погашения долга, понесённых убытков.

Вторичная ипотека представлена имущественным залогом недвижимым имуществом права, на которое ранее имели иные собственники. Например: квартира, которую продают собственники.

Между этими видами залогового имущества имеются существенные отличия, представленные следующим:

- Цена объекта. Практика показывает, что стоимость вторичного жилого фонда несколько дороже первичного жилья. В первом случае, как правило, владельцами уже проведены отделочные работы, улучшены коммуникации и прочее. Во втором – приобретаются помещения без отделки.

- Время до начала пользования. В помещение «за выездом» владелец может въехать и проживать с момента оформления документов, тогда как при долевом строительстве, сдачу жилого помещения в эксплуатацию ожидают месяцы, а иногда годы.

- Финансовые затраты. Финансовая сторона приведения жилища в требуемое владельцем состояние соразмерна. Новое жильё требует вложений на обустройство, так же как вторичное.

- Рискованность сделки. Приобретение нового недвижимого имущества связывают с риском невыполнения обязательств застройщиком, вероятностью его банкротства и несостоятельности. Вторичное жильё связывают с непорядочностью риелторов, невозможности проследить законность многократных сделок с недвижимостью. В обоих случаях достаточной мерой представляется, проведение проверок благонадёжности оппонентов, исключающих любые сомнения относительно заключаемого договора и его участников.

- Предполагаемая доходность. Приобретение первичного недвижимого имущества на этапе строительства, а также рост цены по мере стадий строительства в дальнейшем необходимость этапа ввода в эксплуатацию, представляет экономию средств, пределами 30.0%. Одновременно, колебания цены на вторичное жильё зависит от ситуации на рынке недвижимости.

Таким образом, будущий владелец, исходя из личных предпочтений и жизненных условий, зная риски при проведении сделок с недвижимостью, определяет возможность приобретения нового или вторичного жилья.

Особенности первичной ипотеки

Первичное ипотечное кредитование имеет ряд особенностей оформления и порядка реализации прав собственника, в их числе:

- договор заключается в отношении только на возводимые застройщиком дома или помещения;

- залогом представлено не само помещение, но право на залоговый объект;

- документы на право владения собственностью и ипотечные обязательства закрепляются после сдачи объекта застройщиком;

- владелец залогового объекта вынужден готовить документы два раза: первый для подготовки долевого договора, второй – регистрационных действий при оформлении прав собственности.

Представленные особенности не оказывают особое влияние на время подготовки необходимых для договора ипотеки документов. Сотрудники кредитных организаций оказывают консультативную и практическую помощь полным объемом.

Предложения банков

Услуги первичного ипотечного кредитования на рынке жилья предоставляет ряд финансовых учреждений.

Их перечень, особенности условий представлены ниже размещённой таблицей:

| Банк | Ставка, % | ПВ, % | Стаж, лет | Возраст, лет | Примечание |

| Сбербанк | 10 | 15 | 6 | 21-75 | 9,9 при электронной регистрации сделки;-0,5% если зарплатник Сбера;7,4%-8% если субсидирование со стороны застройщика |

| ВТБ 24 и Банк Москвы | 9,45 | 15 | 3 | 21-65 | 9,2% если квартира больше 65 кв.м., зарплатники ПВ 10%, |

| Райффайзенбанк | 9,99 | 15 | 3 | 21-65 | 10% ПВ для зарплатников, скидка 0,59-0,49 для определенных застройщиков |

| Газпромбанк | 9,5 | 20 | 6 | 21-65 | 10% ПВ для газовиков, 15% ПВ для крупных партнеров |

| Дельтакредит | 12 | 15 | 2 | 20-65 | ФБ 20% ПВ, скидка 1,5% если 4% комиссия, |

| Россельхозбанк | 9,45 | 20 | 6 | 21-65 | материнский капитал без ПВ ставка не меняется, скидка 0,25 если свыше 3 млн, еще скидка 0,25 если через партнеров |

| Абсалют банк | 10,9 | 15 | 3 | 21-65 | ФБ +0,5% |

| Банк Возрождение | 10,9 | 15 | 6 | 18-65 | |

| Банк Санкт-Петербург | 12 | 15 | 4 | 18-70 | скидка 0,5% для зарплатников и при закрытой ипотеке в банке, -1% после ввода дома |

| Промсвязьбанк | 10,9 | 15 | 4 | 21-65 | 10% пв для ключевых партнеров |

| Российский капитал | 11,75 | 15 | 3 | 21-65 | скидка 0,5% для клиентов через партнеров банка, скидка 0,5% при ПВ от 50% |

| Уралсиб | 10,4 | 10 | 3 | 18-65 | 0,5% выше если форма банка и будет 20% ПВ, скидка 0,41% при ПВ 30% и выше |

| Ак Барс | 11 | 10 | 3 | 18-70 | скидка 0,3% если ПВ 20-30%, свыше 30% скидка 0,6% |

| Транскапиталбанк | 13,25 | 20 | 3 | 21-75 | можно снизить ставку на 1,5% за 4,5% комиссии, после ввода дома ставка снижается на 1% |

| Банк Центр-Инвест | 10 | 10 | 6 | 18-65 | с 5-10 год ставка 12% далее индекс ставки Моспрайм (6М) по состоянию на 1 октября предыдущего года +3,75% годовых |

| ФК Открытие | 10 | 15 | 3 | 18-65 | 0,25 плюс если фб, скидка 0,25% для корпоративных клиентов, снижение на 0,3% если заплатить комиссию 2,5%, 10% ПВ если зарплатник, 20%ПВ по ФБ |

| Связь-банк | 10,9 | 15 | 4 | 21-65 | |

| Запсибкомбанк | 10,99 | 15 | 6 | 21-65 | скидка 0,5% для зарплатников |

| Жилфинанс | 11 | 20 | 6 | 21-65 | |

| Московский кредитный банк | 12 | 10 | 6 | 18-65 | |

| Глобэкс банк | 11,8 | 20 | 4 | 18-65 | скидка 0,3% для зарплатников |

| Металлинвестбанк | 12,75 | 10 | 4 | 18-65 | |

| Банк Зенит | 14,25 | 20 | 4 | 21-65 | |

| Росевробанк | 11,25 | 20 | 4 | 23-65 | |

| Бинбанк | 10,75 | 20 | 6 | 21-65 | |

| СМП банк | 11,9 | 15 | 6 | 21-65 | скидка 0,2% при ПВ 40% и больше, скидка 0,5% для льготной категории клиентов, ставка 10,9 — 11,4% за быстрый выход на сделку |

| АИЖК | 10,75 | 20 | 6 | 21-65 | |

| Евразийский банк | 11,75 | 15 | 1 | 21-65 | 4% комиссия — скидка 1,5% работает по дельте |

| Югра | 11,5 | 20 | 6 | 21-65 | |

| Альфабанк | 11,75 | 15 | 6 | 20-64 | 4% комиссия — скидка 1,5% работает по дельте |

Первичная ипотека в Сбербанке

Сбербанк России – занимает лидирующие позиции по ипотечному кредитованию в стране. Одним из перспективных направлений представлено кредитование жилья во вновь возведённом жилье. В настоящее время, рамками акции, банком снижены процентные ставки по этому виду своей деятельности.

Условия первичной ипотеки в Сбербанке

Преимущественные условия ипотечных кредитов для клиентов представлены следующим:

- Одними из самых низких ставок по процентам погашения долговых обязательств.

- Исключение комиссионных сборов.

- Наличие специальных программ предоставления кредитов вновь созданным молодёжным семьям.

- Индивидуальное отношение к рассмотрению обстоятельства кредитования для каждого клиента.

- Особые условия рассмотрения возможности предоставления кредитов лицам, пользующихся услугами банка (наличие текущих, зарплатных счетов).

- Выполнение долговых обязательств предусматривает равномерное, пропорциональное внесение ежемесячных платежей.

- Возможность учесть дополнительный доход без справок

- Кредитование пенсионеров до достижения возраста 75 лет.

- Огромная филиальная сеть.

- Льготная субсидированная ставка с рядом застройщиков.

- Ипотека с государственной поддержкой для семей с детьми под 6%.

Вместе с тем, банк предоставляет возможность для погашения долговых обязательств в полном объеме, частично и первого взноса использовать материнский капитал.

Требования к заемщику и недвижимости

Соискателям кредитной поддержки Сбербанка России предъявляются стандартные требования:

- гражданство Российской Федерации;

- возраст представлен пределами от двадцати одного года до семидесяти пяти лет;

- срок трудовой деятельности на предприятии при обращении должен быть более шести месяцев;

- общий срок трудовой деятельности, за предыдущие пять лет, должен составлять более одного года;

- количество созаёмщиков не должно превышать трёх человек, при этом наличие законного брака делает супруга им автоматически, за исключением случаев отсутствия гражданства, особых условий брачных отношений (договора).

Требования к новой залоговой жилой площади ограничены следующими условиями:

- Расположение объекта. Ипотека может быть оформлена на все территории страны.

- На время подготовки документов на залог имущества, должны быть оформлены права на предмет залога или закреплено поручительство.

- При использовании в качестве залогового имущества отдельно стоящего жилого дома, обязательно внесение залоговых обязательств на землю где он построен.

Вместе с тем, обязательным требованием к ипотечному залогу является заключение договора страхования, признанными банком страховыми компаниями.

Порядок оформления

Принятие решения и последующие оформление ипотечного кредита рекомендуют проводить в ниже представленном порядке:

- Следует изучить рынок недвижимости в регионе проживания. Эти действия позволят определить примерную сумму недостающих для покупки средств.

- Ознакомиться с программами банка, что позволит выбрать наилучшие условия займа первичной или вторичной ипотеки. При этом учесть особые личные условия (материнский капитал, молодая семья и прочее).

- Оценка собственного финансового состояния, возможность его официального подтверждения.

- Подготовить надлежащие документы.

- Удобным способом представить документы и написать заявку на предоставления ипотеки в банковское учреждение.

- При получении течением трёх – пяти дней положительного решения заняться подбором варианта приобретения недвижимости или прав на него при строительстве нового жилья.

- После подбора жилья подписывается договор кредитования и график погашения долговых обязательств.

Следует отметить, что положительное решение о предоставлении ипотечного кредита, действительно течением шестидесяти дней. При нарушении этого срока процедуру согласования придется пройти повторно.

Документы

Для согласования вопроса предоставления ипотечного кредита для приобретения строящегося жилья, соискатель обязан представить следующие документы:

- документ, удостоверяющий личность и его копию;

- копия книжки, подтверждающей трудовую деятельность;

- справки, подтверждающие заявленные доходы;

Банк имеет право запросить дополнительные документы, если представленная заявлением информация не находит своего полного подтверждения или отдельные её части выглядит неоднозначно. Более подробно документы для ипотеки Сбербанка расписаны в специальной статье.

Дополнительные сервисы электронной регистрации, безопасных расчетов и аккредитива

Наряду с преимущественными условиями ипотечного кредитования Сбербанк предлагает клиентам использовать дополнительные возможности безопасных сделок и аккредитива.

Порядок расчётов представлен тремя шагами:

- Клиент банка размещает средства на специальном счёте Центра по оплате недвижимости.

- Центр оплаты имущественных сделок запрашивает сведения в Росреестре о регистрационных действиях в отношении сделки.

- При подтверждении события регистрации, сумма по договору переводится на счёт продавца.

Кроме того, банком предоставлена возможность электронной регистрации сделки. Процедура происходит в следующем порядке:

- представитель банка или ответственное за строительство лицо отправляет документы для регистрации в электронном виде Росреестру;

- сотрудники Росреестра регистрируют сделку;

- после регистрации, выписка ЕГРН и договор направляют на электронный адрес покупателя.

Меры, направленные на автоматизацию процесса регистрации прав собственности позволяют значительным объёмом сократить время оформления сделки.

Досрочное гашение

Досрочное выполнение кредитных обязательств банком не ограничивается. Внести необходимую сумму можно в кратчайшие сроки после получения кредитной линии при соблюдении следующих условий:

- проинформировать банк заявлением или в сбербанк онлайн;

- в назначенный день должна быть в наличии требуемая сумма (наличными или на счёте).

Следует отметить, что штрафные санкции или другие платежи за досрочное гашение обязательств не предусмотрены.

Страхование

Программа предусматривает обязательное страхование ипотечного залога, здоровье и жизнь кредитора. В случае отказа от страхования ставка увеличивается на один процент.

Более подробно про ипотечное страхование и можно ли отказаться от страховки вы можете узнать в наших статьях:

Плюсы и минусы первичной ипотеки

Практика использования ипотечного кредитования, при решении вопросов обеспечения жильём, показала положительные и отрицательные стороны этого процесса.

Так, к положительным относят:

- более низкую стоимость жилья;

- приобретение недвижимости без «истории»;

- возможность участвовать в различных государственных программах, таких как ипотека под 6 процентов, например.

Вместе с тем, отмечены негативные моменты приобретения жилья с помощью кредитования:

- проценты за использования кредита, страхование могут выглядеть суммой приближенной к полной стоимости жилой площади;

- риск долгостроя, застройщики, стремясь быть конкурентоспособными еще предоставляют не всегда достоверную информацию о ходе строительства жилья.

Принятие решения об использовании ипотечного кредита для решения жилищного вопроса, является личным решением гражданина. Но возможность уже сегодня приобрести и использовать квартиру или дом вполне сравнимо с долгими годами сбора средств на их приобретение.

Подробно ипотека в новостройке у нас разобрана в отдельной статье. Вам предлагается пошаговая инструкция по оформлению ипотеки на строящееся жилье.

Читайте также:

Экспертное видео

Источник: https://ipotekaved.ru/

zagorodnaya-life.ru

Ипотека доступнее – специальное весеннее предложение!

С 23 марта по 30 апреля 2015 года ипотека доступнее – специальное весеннее предложение!

Оформите жилищный кредит на покупку готового жилья со скидкой 0,3% к процентной ставке!

В рамках проведения акции Банк предоставляет скидку в размере 0,3% годовых к стандартной процентной ставке по программе кредитования Сбербанка «Приобретение готового жилья».

Условия акции действительны в период с 23.03.2015 по 30.04.2015 (включительно) в кредитующих подразделениях ОАО «Сбербанк России» на территории Московского банка (г.Москва), Среднерусского банка (Московская область). При оформлении в период акции заявки на кредит по программе «Приобретение готового жилья», соответствующей требованиям акции, в случае положительного решения Сбербанка по кредитной заявке, скидка к стандартной ставке по кредиту в рублях составит 0,3% годовых. Данная скидка не суммируется с другими акциями, особыми условиями и специальными программами Сбербанка, в том числе «Ипотека плюс материнский капитал», «Ипотека с государственной поддержкой».

Условия акции: минимальная сумма кредита — 45 000 руб., максимальная сумма кредита – 5 000 000 руб., валюта кредита – рубли РФ. Первоначальный взнос от 15% стоимости кредитуемого жилого помещения, но не менее 800 000 руб., процентная ставка по кредиту до и после регистрации ипотеки по программе «Приобретение готового жилья» — от 14,2% (15,2%) до 15,2% (16,2%) годовых с учетом (без учета) оформления страхования жизни и здоровья, при оформлении заявки на кредит до 30.04.2015 (включительно). Ставки указаны с учетом скидки. Размер итоговой процентной ставки зависит от размера первоначального взноса, категории клиента, наличия страхования жизни и здоровья. Срок кредита — от 12 до 96 месяцев (включительно). Комиссия за выдачу кредита отсутствует. Дополнительные расходы — страхование и оценка приобретаемого объекта недвижимости, тарифы зависят от индивидуальных особенностей заемщика, нотариальное заверение документов. Скидка по акции не суммируется с другими акционными предложениями и скидками, особыми условиями и специальными программами Сбербанка, в том числе «Ипотека плюс материнский капитал», «Программа специального ипотечного жилищного кредитования».

Подробная информация — по телефону справочной службы или на сайте Банка sberbank.ru. ОАО «Сбербанк России».

www.sberbank.ru

Ипотека на новое жильё Супер акция Сбербанк — ТОП

![]() Привет ! Сегодня я расскажу вам как взять ипотеку на новую квартиру на очень выгодных условиях ! Сбербанк запустил новую акцию на новостройки ! Вы сможете воспользоваться специальными процентными ставками у застройщиков ! Ставка по программе субсидирования ипотеки застройщиками всего 8,9% !!! Количество таких квартир ограничено !

Привет ! Сегодня я расскажу вам как взять ипотеку на новую квартиру на очень выгодных условиях ! Сбербанк запустил новую акцию на новостройки ! Вы сможете воспользоваться специальными процентными ставками у застройщиков ! Ставка по программе субсидирования ипотеки застройщиками всего 8,9% !!! Количество таких квартир ограничено !

Основные условия:

— Первоначальный взнос от 15%.

— Процентная ставка от 10,4%.

— Срок кредита от 1 года до 30 лет.

Процентные ставки:

— 10,9% — единая базовая ставка на любой срок и сумму кредита.

— 10,4% — ставка при условии оформления электронной регистрации сделки.

— 8,9% — ставка по программе субсидирования ипотеки застройщиками.

- Количество квартир в рамках данного предложения ограничено. Подробные условия оформления ипотеки по ставке от 8,9% годовых при приобретении жилья в новостройке узнавайте у застройщика.

Условия кредитования:

— Валюта кредита Рубли РФ.

— Срок кредита до 30 лет.

— Обязательное страхование передаваемого в залог имущества.

— Минимальная сумма кредита 300 000 рублей.

— Максимальная сумма кредита Не должна превышать меньшую из величин:

- 85% договорной стоимости кредитуемого жилого помещения.

- 85% оценочной стоимости иного объекта недвижимости, оформляемого в залог.

Обеспечение по кредиту:

— Залог кредитуемого или иного жилого помещения.

— На период до оформления в залог кредитуемого жилого помещения требуется оформление залога имущественных прав (для объектов недвижимости, прошедших отбор в Сбербанке) либо поручительства физических лиц.

— В случае оформления в обеспечение по кредиту залога жилого дома, расположенного на земельном участке, требуется одновременное оформление залога этого земельного участка.

Требования к заемщикам:

| Возраст на момент предоставления кредита: | не менее 21 года. |

| Возраст на момент возврата кредита по договору: | 75 лет. |

| Стаж работы: | не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет. |

| Привлечение созаемщиков: | Созаемщиками по кредиту может выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита.Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста. |

Требуемые документы:

— Без подтверждения доходов и трудовой занятости:

- Заявление-анкета заемщика.

- Паспорт заемщика с отметкой о регистрации.

- второй документ, подтверждающий личность (на выбор):

- водительское удостоверение.

- удостоверение личности военнослужащего.

- удостоверение личности сотрудника федеральных органов власти.

- военный билет.

- загранпаспорт.

- страховое свидетельство обязательного пенсионного страхования.

— При подтверждении доходов и трудовой занятости:

- Заявление-анкета заемщика/созаемщика.

- Паспорт заемщика/созаемщика с отметкой о регистрации.

- Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации).

- Документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика.

Дополнительные возможности по кредиту:

— Использование материнского капитала. Материнский (семейный) капитал может быть использован для полного или частичного погашения жилищного кредита.

— Налоговые вычеты. При приобретении квартиры вы можете возместить сумму налога в размере до 260 000 рублей.

Как получить кредит на покупку жилья онлайн ?

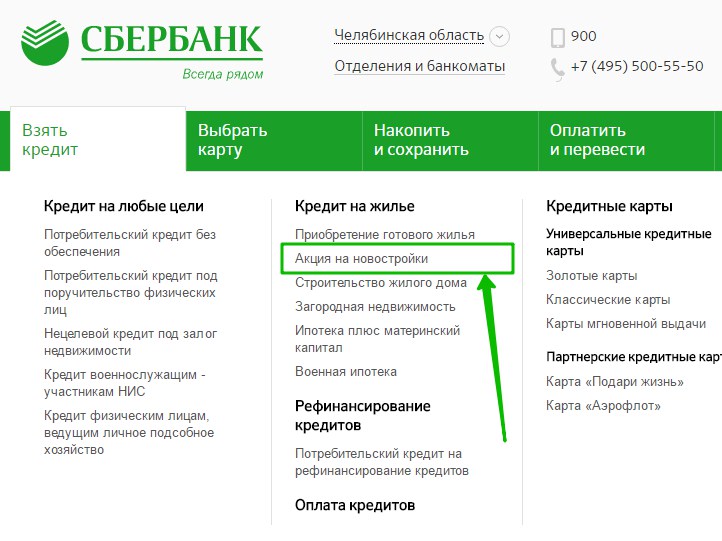

Зайдите на официальный сайт Сбербанка (www.sberbank.ru). В меню наведите курсор мыши на вкладку «Взять кредит». В открывшемся окне нажмите на вкладку «Акция на новостройки».

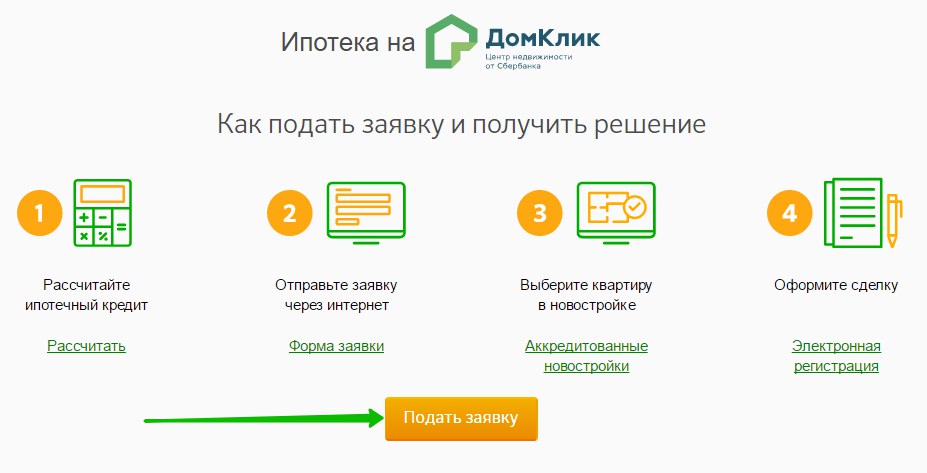

Далее, на странице «Акция на новостройки» вам нужно выполнить 4 шага:

— Рассчитайте ипотечный кредит.

— Отправьте заявку через интернет.

— Выберите квартиру в новостройке.

— Оформите сделку.

Всё готово ! После выполнения всех действий вы сможете купить новую квартиру !!!

Остались вопросы ? Напиши комментарий ! Удачи !

info-effect.ru

Ипотека Сбербанка на новостройки под 7,4% в 2022 году

Активное строительство новых жилых домов обусловлено комфортными условиями в сфере ипотечного кредитования и ростом спроса на недвижимость среди населения. Ипотека от Сбербанка в новостройках очень востребована, так как с августа 2022 года действуют акционные условия, позволяющие значительно понизить процентную ставку.

Условия ипотеки Сбербанка на новостройки в 2022 году

Акция на новостройки до конца 2022 года позволяет понизить процент по ипотеке до 7.4%. Это позволило привлечь новых клиентов и создать комфортную финансовую нагрузку на заемщиков. В Сбербанк ипотека на новостройки Москвы в 2022 году, как и в других регионах реализуется на специальных условиях.

Условия ипотеки новостройки от Сбербанка установлены 10 августа 2022, распространяются на город Москва и прочие населенные пункты, где расположены аккредитованные организацией объекты недвижимости.

Низкая ставка

Сбербанк заявляет процент на квартиры в новостройке 7.4%. Получить минимальную ставку смогут зарплатные клиенты банка при покупке жилья у аккредитованных застройщиков, проводя электронную регистрацию ипотечной сделки.

Процентная ставка даже в 9.5% является достаточно привлекательным предложением для получения ипотеки в новостройках в 2022 году по Москве и другим регионам.

Проценты на ипотеку в новостройках от Сбербанка действительны при условии, что банк выполнял вклад средств в возведение недвижимого объекта. Разумеется, что большая часть подобных строений расположена в крупных городах России (Москва, Санкт-Петербург и прочие).

Кто получит низкий процент

Понизить процент ниже установленной минимальной ставки в 7.4% не получится

Понизить процент ниже установленной минимальной ставки в 7.4% не получитсяСтавка на ипотеку новостройки от Сбербанка может быть понижена:

- при подписании страхового соглашения -1%;

- для получающих зарплату в кредитно-финансовом учреждении -0,5%;

- выбирая электронную сделку -0,1%;

- квартиры у определенных застройщиков -2%.

Следует обратить внимание на надбавки процентов в случае отказа заемщика от страховки (1%) и 0.5% для всех клиентов, не получающих заработную плату на банковские карты Сбербанка.

Таким образом, условия ипотеки на новостройки Сбербанка относительно процентной ставки прозрачны и просты.

Аккредитованные стройки Москвы

Аккредитованные новостройки под ипотеку от Сбербанка позволяют подобрать недвижимый объект в Москве и прочих регионах. Ознакомиться с полным списком можно на официальном сайте компании Сбербанк в разделе ипотечного кредитования на жилье в новостройках.

Выберите жилой комплекс из перечня аккредитованных Сбербанком

Выберите жилой комплекс из перечня аккредитованных СбербанкомСтавка ипотеки на новостройки от Сбербанка может достигать 10.5% при оформлении сделки по двум документам. Также следует помнить, что разрешается использовать помощь от государства (различные программы) и материнский капитал. Условия не меняются, полученные свободные средства можно использовать как первоначальный взнос или погасить проценты с их помощью.

Документы для оформления

Базовый набор документов для получения ипотеки на новостройки от Сбербанк:

- заявление-анкета от потенциального заемщика и созаемщиков при их наличии;

- паспорта всех участвующих в сделке;

- справку о регистрации по месту пребывания ( случае если регистрации имеет временный характер, требуется дополнительно представить

- справки, способные подтвердить финансовое состояние заемщика, доходность и прочие нюансы, связанные с денежным аспектом.

Какие препятствия могут встретить на своем пути ипотечники, кроме повышенной процентной ставки и сбора нужных документов:

Однако следует понимать, что речь идет исключительно об аккредитованных Сбербанком объектах недвижимости в 2022 году в городе Москва и прочих регионах, на которые распространяется акция.

Ипотека на новостройку от Сбербанка в 2022 под пониженный процент выдается не всегда, в ряде случаев клиенты не могут подтвердить финансовую состоятельность, кроме того, требуется иметь положительную кредитную историю.

Заключение

Оформляя ипотеку Сбербанка на новостройки в Москве с августа 2022, можно рассчитывать на выгодный процент в размере 7.4%. Распространяется предложение лишь на аккредитованные новостройки при согласии на личное страхование и электронную регистрацию сделки. Также многое зависит от самого заемщика.

ipoteka.zone

Ипотека на новое жильё Супер акция Сбербанк

Привет ! Сегодня я расскажу вам как взять ипотеку на новую квартиру на очень выгодных условиях ! Сбербанк запустил новую акцию на новостройки ! Вы сможете воспользоваться специальными процентными ставками у застройщиков ! Ставка по программе субсидирования ипотеки застройщиками всего 8,9% !!! Количество таких квартир ограничено !

Основные условия:

— Первоначальный взнос от 15%.

— Процентная ставка от 10,4%.

— Срок кредита от 1 года до 30 лет.

Процентные ставки:

— 10,9% — единая базовая ставка на любой срок и сумму кредита.

— 10,4% — ставка при условии оформления электронной регистрации сделки.

— 8,9% — ставка по программе субсидирования ипотеки застройщиками.

- Количество квартир в рамках данного предложения ограничено. Подробные условия оформления ипотеки по ставке от 8,9% годовых при приобретении жилья в новостройке узнавайте у застройщика.

Условия кредитования:

— Валюта кредита Рубли РФ.

— Срок кредита до 30 лет.

— Обязательное страхование передаваемого в залог имущества.

— Минимальная сумма кредита 300 000 рублей.

— Максимальная сумма кредита Не должна превышать меньшую из величин:

- 85% договорной стоимости кредитуемого жилого помещения.

- 85% оценочной стоимости иного объекта недвижимости, оформляемого в залог.

Обеспечение по кредиту:

— Залог кредитуемого или иного жилого помещения.

— На период до оформления в залог кредитуемого жилого помещения требуется оформление залога имущественных прав (для объектов недвижимости, прошедших отбор в Сбербанке) либо поручительства физических лиц.

— В случае оформления в обеспечение по кредиту залога жилого дома, расположенного на земельном участке, требуется одновременное оформление залога этого земельного участка.

Требования к заемщикам:

| Возраст на момент предоставления кредита: | не менее 21 года. |

| Возраст на момент возврата кредита по договору: | 75 лет. |

| Стаж работы: | не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет. |

| Привлечение созаемщиков: | Созаемщиками по кредиту может выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита. Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста. |

Требуемые документы:

— Без подтверждения доходов и трудовой занятости:

- Заявление-анкета заемщика.

- Паспорт заемщика с отметкой о регистрации.

- второй документ, подтверждающий личность (на выбор):

- водительское удостоверение.

- удостоверение личности военнослужащего.

- удостоверение личности сотрудника федеральных органов власти.

- военный билет.

- загранпаспорт.

- страховое свидетельство обязательного пенсионного страхования.

— При подтверждении доходов и трудовой занятости:

- Заявление-анкета заемщика/созаемщика.

- Паспорт заемщика/созаемщика с отметкой о регистрации.

- Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации).

- Документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика.

Дополнительные возможности по кредиту:

— Использование материнского капитала. Материнский (семейный) капитал может быть использован для полного или частичного погашения жилищного кредита.

— Налоговые вычеты. При приобретении квартиры вы можете возместить сумму налога в размере до 260 000 рублей.

Как получить кредит на покупку жилья онлайн ?

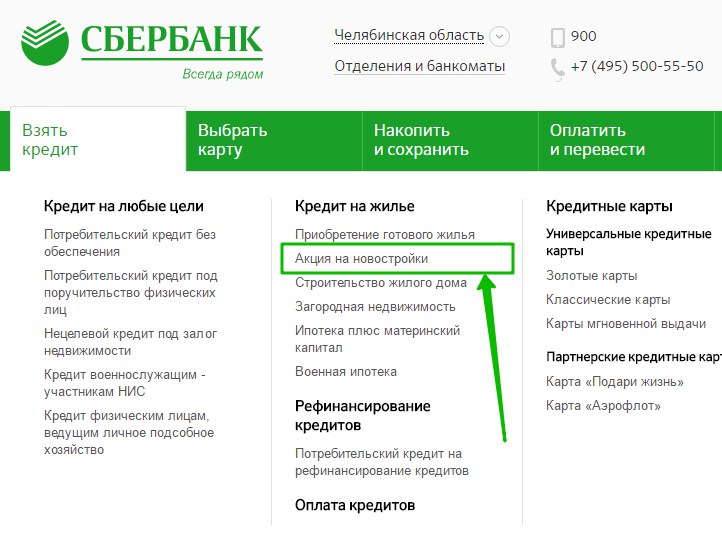

Зайдите на официальный сайт Сбербанка (www.sberbank.ru). В меню наведите курсор мыши на вкладку «Взять кредит». В открывшемся окне нажмите на вкладку «Акция на новостройки».

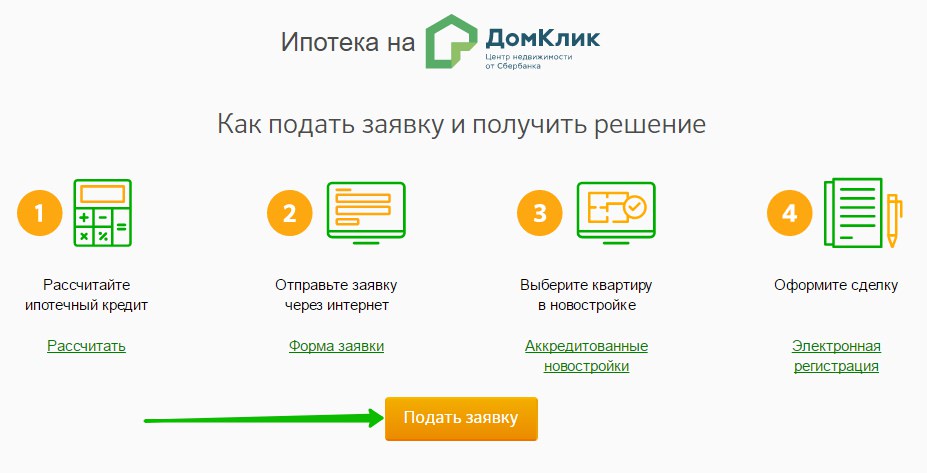

Далее, на странице «Акция на новостройки» вам нужно выполнить 4 шага:

— Рассчитайте ипотечный кредит.

— Отправьте заявку через интернет.

— Выберите квартиру в новостройке.

— Оформите сделку.

Всё готово ! После выполнения всех действий вы сможете купить новую квартиру !!!

wdfiles.ru

Москва, ставка, процент, условия, документы, калькулятор

Рано или поздно в жизни большинства людей возникает такой серьёзный вопрос, как покупка собственного жилья. Во многих случаях такая проблема становится перед молодыми семьями – им необходимо строить свой семейный очаг за пределами родительского дома. В то же время молодёжь России не всегда защищена экономически и зачастую не имеет возможности оплатить всю сумму за выставленную на продажу квартиру в новостройке или уже обжитой дом. Лучшим вариантом в таком случае будет являться кредит на квартиру или ипотека. Многие финансовые организации предлагают свои услуги в этом вопросе, не исключение и самая популярная из них – Сбербанк, ипотека на новостройки в котором представляет собой выгодную акцию.

Ипотека Сбербанка на квартиру в новостройке

Достаточно выгодные условия Сбербанка на ипотеку в новостройке в 2022 предоставляются желающим получить новое жильё. Одним из условий такого займа является обязательная покупка жилья именно в строящемся доме Москвы и регионов или только что возведённом – проще сказать, новостройке Москвы или периферий. Для домов, находящихся в процессе строительства, срок стройки не ограничен.

Пользователь – будущий заёмщик – может предоставить документы на жильё в течение девяноста дней, считая выходные и начиная с дня, когда Сбербанк принял положительное решение – одобрил ипотеку на новостройку в 2022 году.

Одним из любопытных условий Сбербанка на ипотеку новостройки является возможность выдачи займа частями. Разделяя общую сумму на две равные части, компания выдаёт клиенту первую половину после заключения договора долевого участия. Остальная часть денег, выделенных для займа, выдаётся позже, но не позднее года после получения первой части.

Условия для Москвы и регионов

Ипотека под новостройки в Сбербанке для Москвы или других городов страны предоставляются в отечественной валюте – рублях. Наименьшая сумма, выдаваемая финансовой организацией в качестве займа на покупку жилья, составляет триста тысяч рублей. Максимальная сумма кредита в 2022 рассчитывается особенно: он обязательно не превышает одну из двух сумм, наименьшую — 85% от общей стоимости кредитуемого жилища или столько же процентов полной цены другой недвижимости, представленного договором в качестве залога. Остальные параметры пользователь может узнать с помощью Интернет-калькулятора.

Обычный срок займа на ипотеку со Сбербанком Москвы или регионов составляет тридцать лет. При этом обязателен первоначальный взнос, находящийся в пределе от 15 до 50 процентов – наиболее точно рассчитать этот фактор может сервис под названием Калькулятор ипотеки. Наивысший порог предназначен для клиентов, не предоставивших необходимых документов – справок об официальных доходах или бумаг, подтверждающих постоянное место работы и должность.

Новостройки под ипотеку Сбербанка сдаются без комиссии за оформление займа. Однако в обеспечение по займу входит залог недвижимости – новостройки или другого жилого помещения. Также в 2022 для оформления ипотеки на новостройку со Сбербанком для жителей Москвы или регионов необходимо привлечение поручителей, при этом ставка значительно уменьшается.

Обязательным условием в при получении такого кредита является и страхование сдаваемого в залог имущества на весь срок погашения ипотеки. Этот параметр не касается земельных участков, но защищает недвижимость от любого ущерба.

Воспользоваться акцией Сбербанка на ипотеку новостроек могут жители всей России – не только Москвы, но и остальных регионов. Условия предложения не ограничивают географию расположения новостроек. Однако такая щедрость касается лишь ипотеки на общих условиях, займы на покупку нового жилья по субсидиям на территории Москвы осуществляет исключительно Московский отдел Сбербанка. Такое же правило распространяется и на другие точки страны.

Процентная ставка в 2022 году

Проценты по ставке Сбербанка на ипотеку новостройки неодинаковы. Их размер зависит от нескольких условий. Единой ставкой для всех возможных заёмщиков выступает 9,5 процентов. Меньше на одну десятую процента получится ставка при оформлении договора в электронном виде. Это распространяется на все жилищные объекты, считающиеся новостройками, кроме расположенных в Красноярске и Красноярском крае.

Ниже – 7,5 процентов выступает ставка при субсидировании новостройки под иоптеку, 7,4 процента – вариант, когда субсидирование и заключение договора на заем происходит в режиме онлайн. Стоит отметить, что таковые размеры ставок распространяются на лиц, проживающих в Москве и периферии и получающих заработную плату на карты Сбербанк.

Условия получения той или иной ставки по ипотеке Сбербанка на приобретение жилья в новостройке

Условия получения той или иной ставки по ипотеке Сбербанка на приобретение жилья в новостройкеКроме того, к процентной ставке в 2022 существуют надбавки в размере 1 процента – за отказ страховать собственную жизнь вопреки правилам кредиторов и полпроцента – если заработная плата клиента, проживающего в Москве или другой части России, поступает на пластик иной финансовой организации.

Процентную ставку в каждом конкретном случае помогает рассчитать удобный Интернет-сервис, разработанный Сбербанком: онлайн калькулятор ипотеки.

Требования к заемщикам

Требования к потенциальному заёмщику при оформлении займа на ипотеку стандартные: возраст варьируется от 21 года до 75. При этом максимальный порог возраста уменьшается до 65 при отказе от предоставления справок о доходах и занимаемой должности, а ставка значительно растёт. Погашать кредит возможно частично или полностью – досрочно, индивидуальные параметры погашения предварительно поможет выяснить онлайн-калькулятор.

Необходимые документы

Всякая финансовая организация, прежде чем оформить договор на ипотеку с заёмщиком, выдвигает список документов, необходимых для подтверждения платёжеспособности клиента. В 2022 перечень документов для ипотеки на новостройку Сбербанка варьируется в отдельных случаях.

Предоставьте полный перечень документов, который вам озвучит специалист Сбербанка, при получении положительного решения о выдачи ипотеки

Предоставьте полный перечень документов, который вам озвучит специалист Сбербанка, при получении положительного решения о выдачи ипотекиБез предоставления справок об официальных доходах и занимаемой должности жителям и Москвы, и других городов, необходимо предоставить заявление-анкету, паспорт гражданина Российской Федерации и ещё один документ – вариативный: водительские документы, военный билет или другую форму, определяющую личность.

Стоит обратить внимание – при предоставлении лишь двух документов годовая ставка существенно возрастёт – до 10,5 процента. Рассчитать общую сумму в таком случае возможно при использовании онлайн-калькулятора.

При предъявлении документов об официальных доходах в 2022 году требуется паспорт гражданина РФ и заявление. Существенно сокращается перечень документов при оформлении недвижимости под залог – необходимо предъявить лишь бумаги по существу залоговой операции.

Калькулятор ипотеки Сбербанка

Многие финансовые организации активно практикуют внедрение в свою работу сервиса под названием Калькулятор ипотеки. Этот простой в обращении механизм поможет ещё до оформления заявки рассчитать точную процентную ставку, первый взнос, общий срок кредита и многие другие параметры.

Выполните предварительный расчет параметров будущей ипотеки на новостройку на ипотечном калькуляторе, перед началом оформления ипотечного кредита

Выполните предварительный расчет параметров будущей ипотеки на новостройку на ипотечном калькуляторе, перед началом оформления ипотечного кредитаРазобраться в работе кредитного калькулятора просто – нужно лишь выставлять параметры, индивидуально подходящие индивидуальной финансовой ситуации заёмщика. Калькулятор ипотеки от Сбербанка поможет неопытным заёмщикам разобраться в системе кредитования и правильно определить свой семейный бюджет для своевременного погашения займа на жильё.

Заключение

Ипотека в новостройке от Сбербанка – одна из лучших идей для молодой семьи начать обустраивать собственное жильё. Для многодетных семей и недавно ставших родителями впервые действуют особые программы. В остальных случаях Сбербанк предоставляет лояльные условия к заёмщикам и выгодные ставки по процентам. Наиболее подробно рассчитать количество выплат и их сумму жителям Москвы и остальных городов поможет калькулятор ипотеки.

bnk.zone