Ипотека в Сбербанке с 9 июня 2022 — снижение ставок по ипотеке до рекордного уровня. Ипотечный процент в 2022 в сбербанке

реальные ставки на сегодня после всех снижений процентов |

В Сбербанке снижены процентные ставки на ипотечное кредитование по всем программам. Под какой процент дают ипотеку в Сбербанке на сегодня после снижения процентов?

Ипотека в Сбербанке 2022: реальные ставки на сегодня после всех снижений процентов

Существует огромное количество статей по ипотеке, но программы кредитования меняются, меняются процентные ставки и т.д. Знаете ли вы, что Сбербанк снизил ставки на ипотеку? И вообще, какая же ставка по ипотеке на сегодня в сбербанке? Давайте рассмотрим эти и еще ряд вопросов в рамках нашей сегодняшней темы.

С 9 июня 2022 г. в Сбербанке снижены процентные ставки на ипотечное кредитование по всем программам, действительны они будут до конца года, но в рамках длительных акций есть и краткосрочные, длительность которых ограничена 2,5 месяцами. Это одно из самых масштабных снижений ставок по ипотеке в Сбербанке. Начнем мы свой ликбез со вторичного рынка. Ставки на готовое жилье. Напомним, что квартира должна быть свободна от обременения, иными словами, не быть в залоге, под арестом, от прав третьих лиц и т.п.

Вторичка

На вторичное жилье ставка по ипотеке в Сбербанке сейчас составляет:

| Процентные ставки | Ставка с учетом акции «Витрина» | Ставка без учета акции «Витрина» | Надбавки |

| Базовые ставки | 9,1 | 9,4 | + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +1% по ипотеке по двум документам |

| Акция «Молодая семья» | 8,6 | 8,9 | + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +1% по ипотеке по двум документам |

С 09.06.2022 снижение ставок в Сбербанке по ипотеке на готовое жилье при оформлении электронной регистрации на 0,1%. Также действует ипотека «Молодая семья», которая позволяет снизить процент по ипотеке еще.

Теперь вы можете легко высчитать свою процентную ставку, если у вас есть какое-то условие, повышающее ставку.

Еще одна интересная поправка: в случае, если дом, в котором вы выбрали квартиру, построен с участием кредитных средств Сбербанка, то увеличения процентов на пол процента не будет, даже если вы не получаете зарплату в Банке.

- По 2м документам ставка будет повышенной, чтобы себя обезопасить по максимуму, взнос в этом случае будет – не менее 50%.

Увеличение процентов будет в случае:

+1% — при отказе страхования жизни;

Уменьшение процентов будет в случае:

-0,1% — если электронная регистрация сделки;

-0,5% — если есть зп карта Сбера;

-0,3 — если квартира оформлена по акции «Витрина»;

-0,5% — по акции для молодых семей.

Эта программа также доступна только, если Застройщик кредитовался в Сбербанке для постройки дома, в котором находится ваша ипотечная квартира.

Минимальная сумма, на которую вы сможете рассчитывать по вторичкам – 300 000 рублей, а максимальная — не должна быть выше 80% от стоимости залога.

Также снижена ставка на ипотеку на готовое жилье, если квартира приобретается через сайт Сбербанка «ДомКлик». Скидка составляет 0,3% от действующей ставки.

На новостройку

Для начала хотим напомнить, что новостройка здесь – это долевое участие в строительстве, т.е. квартира, которая еще не в собственности. И договор у вас будет не купли-продажи, а долевого участия (ДДУ) или договор переуступки права (Договор цессии).

Здесь же уточним, что переуступка, это когда вы решили брать квартиру на одном из последних этапов стройки или перед сдачей дома уже не у самого Застройщика, а у Инвестора. И залогом в этом случае будут являться права требования у Застройщика. Здесь немного прояснили, теперь давайте продолжим и рассмотрим процентную ставку на строящееся жилье. Подробнеее об этом читайте в статье «Ипотека на новостройку».

| Проценты | До, 3,8 млн. руб | Свыше, 3,8 млн. руб | Надбавки |

| Базовые ставки | 9,1 | 8,7 | +1% при отказе от страховки; + 0,1% при отказе от электронной регистрации ипотеки; + 0,3% если у вас нет зарплатной карты Сбербанка; + 0,8 по ипотеке по 2 документам |

| Субсидированные ставки на срок до 7 лет | 7,1 | 6,7 | +1% при отказе от страховки; + 0,1% при отказе от электронной регистрации ипотеки; + 0,3% если у вас нет зарплатной карты Сбербанка; + 0,8 по ипотеке по 2 документам |

| Субсидированные ставки на срок от 7 лет 1 мес. до 12 лет. | 7,7 | 7,2 | +1% при отказе от страховки; + 0,1% при отказе от электронной регистрации ипотеки; + 0,3% если у вас нет зарплатной карты Сбербанка; + 0,8 по ипотеке по 2 документам |

На новостройку до конца года действует акция, главным требованием которой является покупка квартиры у аккредитованного Банком продавца (юридического лица). В рамках акции вас ожидает сниженная процентная ставка.

Ну, а если вы до конца нынешнего года воспользуетесь электронной регистрацией ипотеки в Сбербанке, т.е. оформите право собственности на ипотечную квартиру в Банке, причем вы заключаете ДДУ с Застройщиком, а далее всем оформлением занимается Банк, вы нужны будете лишь для того, чтобы забрать документы о праве собственности. Согласитесь, очень удобная услуга для нашей загруженной жизни и занятости на работе.

Еще одна краткосрочная акция действует сегодня в Банке, она проходит также до конца года включительно, а заключается она в том, что Банк снижает проценты дпо программе субсидирования Застройщиками. Список Застройщиков вы можете найти на сайте Сбербанка, он опубликован по всем регионам России.

В случае, когда ваша выбранная квартира не подходит под данную акции, тогда вам необходимо будет найти Поручителя такого, чтобы его доход смог покрыть ваш ежемесячный платеж по ипотеке. В общем, платежеспособность вашего Поручителя должна быть такой же, как ваша. Как только вы оформите право собственности на себя, Поручителя можно вывести.

Доступная для вас сумма здесь будет от 300 тысяч рублей и до 85% от стоимости залога.

По ипотеке на новостройки первоначальный взнос сегодня самый минимальный, по сравнению с другими программами и 15% .

На строительство дома

Если вы предпочитаете частный дом, вам не нравится наличие соседей за стеной либо просто хотите жить в таком доме, который вы сами распланируете по своим потребностям и желанию, тогда вам интересна будет программа на строительство индивидуального жилого дома в Сбербанке.

Проценты здесь чуть выше, чем на квартиры, но это и понятно, ведь это легко объясняется тем, что квартиры имеют более высокую ликвидность на рынке недвижимости. Банк повышенными процентами покрывает риски по кредиту, и составят они – 10,5%.

Сумма, на которую вы сможете рассчитывать будет также от 300 тысяч и до 75% от залоговой стоимости, первоначальный взнос придется внести минимум 25%. Но и здесь есть стандартные условия, повышающие ставку:+1% — при отказе страхования жизни;+1% — если вы предоставляете в залог другое имущество, то до регистрации ипотеки в Росреестре, после регистрации этот процент снимут. Но не путайте ипотеку на строительство жилого дома с ипотекой на загородную недвижимость, давайте к ней и перейдем.

Скидка 0,5% для зарплатников сохраняется.

Загородная недвижимость

Здесь вы можете купить или построить не только дачу, садовый дом и т.п., но также купить земельный участок, на котором в будущем вы сможете и дачу соорудить и сад с огородом. Тут вам потребуется внести минимальный размер взноса — 25%, а доступная сумма будет свыше 300 тысяч рублей и не более 75% от залога.

Проценты по кредиту на загородную недвижимость вполне приемлемые и составляют 10%. Ну, и пресловутые надбавки:+1% — все при том же отсутствии страхования жизни и здоровья;+1% — если предоставляете залог, то этот процент до регистрации ипотеки. Минус 0,5% если есть зачисления дохода от работодателя на карту Сбербанка.

Ипотека + материнский капитал

У вас есть материнский капитал и его средства вы хотите использовать на жилье?

Не вопрос, это ваше право, но взять ипотеку именно под материнский капитал, т.е. использовать его в качестве первоначального взноса либо его части, вы сможете только при покупке готового жилья либо новостройки. А вот частично или полностью погасить уже имеющийся ипотечный кредит средствами материнского капитала имеете право по любой программе. И опять же напоминаем, что решение о переводе средств по мат капиталу принимается в течение двух месяцев, поэтому нужно заранее об этом побеспокоиться.

Подробно ипотека плюс материнский капитал в Сбербанке разобраны в специальной статье..

Военная ипотека

Главные ипотечные условия данной программы — быть военнослужащим, участвовать в накопительно-ипотечной системе и имеют право на получение целевого жилищного займа на основании Федерального закона от 20.08.2004г. №117-ФЗ.

Давайте теперь расшифруем эти замудренные юридические термины.

По вышеуказанному Закону, любой военнослужащий после трехлетнего участия в накопительно-ипотечной системе не дожидаясь окончания службы. Здесь предоставляется возможность купить не только готовое жилье, но и строящееся. Правда сумма по военной ипотеке на готовое жилье ограничена 2 330 000 рублями и максимальный срок, на который вы сможете взять займ – 20 лет. Зато процентная ставка здесь вполне привлекательна и составляет 9,5%.

На строящееся жилье проценты такие же, как по военной ипотеке на вторичку, условия тоже одинаковы, отличие заключается в том, что до сдачи дома и оформления права собственности, вам придется оформить переуступку прав, это значит, что права требования участника долевого строительства будут в залоге.

Сводная таблица

Давайте подытожим и проанализируем все вышесказанное, а итоги скомпонуем в сводную таблицу, чтобы вам удобнее было видеть, какой процент по ипотеке в Сбербанке и по какой программе сегодня действует.

Данные в таблице приведены из расчета того, что вы получаете заработную плату на счет Сбербанке и согласны застраховать свою жизнь и здоровье:

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

| Готовое жилье | 15 000 | 9,1 | 30 | 15 | + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +1% по ипотеке по двум документам: + 0,3% при отказе от акции «Витрина». Акция молодая семья ставка 8,6% |

| Стройка | до 85% от стоимости недвижимости | 9,1 | 30 | 15 | +1% при отказе от страховки; + 0,1% при отказе от электронной регистрации ипотеки; + 0,3% если у вас нет зарплатной карты Сбербанка; + 0,8 по ипотеке по 2 документам; — 0,4% если ипотека свыше 3,8 млн. руб. Субсидированная ипотека от 6,7-7,7% |

| Строительство жилого дома | до 75% от стоимости залога | 10,5 | 30 | 25 | -0,5%, если заемщик получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 10 | 30 | 25 | -0,5%, если заемщик получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 220 | 10,9 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 12,5 | 20 | - 0,5 если зарплатник | |

| Ипотека на гараж и машино-место | 10,5 | 30 | 25 | - 0,5% если зарплатный проект, +1% при отказе от страховки. |

Итак, мы рассмотрели ставки по ипотеке на сегодня в Сбербанке, и они очень даже привлекательны. Будем рады, если наша информация вам пригодится. Поэтому считайте, сравнивайте, выбирайте и принимайте единственно правильное для вас решение.

Также вам будет интересно узнать: Как оформить ипотеку на квартиру в Сбербанке и документы для ипотеки в Сбербанке.

Подать заявку на ипотеку вы можете через этот сервис: Заявка онлайн через сервис ДомКлик

Источник: https://ipotekaved.ru/

zagorodnaya-life.ru

Ипотека под 6 процентов в Сбербанке в 2022 году

Возможность приобрести квартиру без кредитования доступно лишь малому числу семей. Ипотека – реальная возможность улучшить свои жилищные условия. Особенно актуально это становится, когда количество членов семьи увеличивается, появляются дети. Кстати пришлись изменения законодательства, позволяющие улучшить условия кредитования, сделать его более доступным для некоторых категорий людей, проживающих в Российской Федерации. Примененные к ипотеке 6 процентов в 2022 году условия сбербанка приемлемы для многих семей, где появляется двое и больше малышей.

Программа разработана таким образом, что государство возмещает банкам недополученную прибыль, которая составляет разницу между имеющейся и льготной ставкой по ипотеке. Таким образом семьи с детьми имеют возможность льготно кредитоваться, банки получают дополнительную прибыль за счет привлечения дополнительных заемщиков, которые готовы взять заемные деньги на приобретение квартиры под невысокий процент.

Детская ипотека под 6 % от Сбербанка в 2022 году

Каждый банк индивидуально разрабатывал программу под условия детской ипотеки. Основным участником данного проекта является Сбербанк, своевременно обеспечивший гражданам возможность воспользоваться доступной ипотекой при покупке жилья. Основные моменты, на которым следует уделить внимание:

- Подготовка документов для получения заемных средств на выгодных условиях. Первоначально могут быть предоставлены электронные копии документов. Они подойдут для этапа рассмотрения заявки. При подписании договора потребуется их подтвердить оригинальными образцами на бумажном носителе.

- Ипотека под 6 процентов в 2022 году по условиям Сбербанка предусматривает появление в семье двух, трех и больше детей. От числа детей зависят условия кредитования, которые будут применены. Семья с двумя детьми может рассчитывать на выгодное кредитование три года. Трое и более детей позволят воспользоваться выгодной ставкой кредитования пять лет.

- Родители претендующие на получение ипотеки под 6 % должны иметь российское гражданство. Дети должны являться гражданами Российской Федерации. Этот факт подтверждается документально копиями паспортов РФ и свидетельств о рождении.

- Программа участие семей, в которых появились второй и/или третий ребенок, начиная с 1 января 2022 года до конца 2022 года.

Как получить ипотечный кредит под 6 процентов в Сбербанке?

Банк начал льготное кредитование под 6 процентов 7 февраля 2022 года. Чтобы ей воспользоваться важно удовлетворять требованиям:

- Рождение второго или третьего ребенка произошло после 1 января 2022 года.

- У родителей и детей российское гражданство.

- Возраст заемщика находится в рамках от 21 до 75 лет.

- Общий стаж работы превышает один год, в том числе на настоящем месте проработано не менее 6 месяцев. Эти условия могут не удовлетворяться, если у претендующего на ипотеку родителя есть карта Сбербанка, на которую выплачивается заработная плата.

- Приобретать на заемные средства можно готовое жилье или строящееся. Если готовую квартиру можно купить только у юридического лица, то строящееся жильё может быть возведено самостоятельно. Это касается строительства частных домов.

- Сумма ипотеки имеет определенные границы. Она не может быть меньше 300 тысяч рублей и более 3-х миллионов рублей. Для отдельных регионов максимум составляет 8 миллионов рублей. К ним относятся столица и область, Санкт-Петербург и Ленинградская область. Основанием для этого служит высокая стоимость квадратных метров.

- Первый взнос не может быть менее 20 %. Для его уплаты могут привлекаться средствами материнского капитала.

Пакет документов для детской ипотеки в Сбербанке

Чтобы получить ипотеку 6 процентов в 2022 году по условиям Сбербанка необходимо подготовить следующий пакет документов:

- Анкета заемщика. Ее можно скачать на сайте банка, заполнить самостоятельно или же обратиться в банк, где предоставят готовый бланк, помогут его заполнить.

- Копии документов, удостоверяющих личность, подтверждающих гражданство для заемщика и созаемщика. Как правило, таким документом служит паспорт гражданина РФ. При обращении в банк на руках у вас должен быть оригинал документа.

- Заверенная копия трудовой книжки с указанием текущего места работы. Этот документ вы можете запросить у своего работодателя.

- Справка о доходах, где будут сведения за последние 6 месяцев с текущего места работы. Документ подготовит бухгалтерия предприятия, на котором вы работаете.

- Наличие детей, их гражданство, дата рождения подтверждаются копиями свидетельств о рождении.

На этапе рассмотрения заявки, документы могут быть переданы банку в электронном виде. При подписании договора важно чтобы предоставляемые документы в полной мере соответствовали электронным копиям. Если будут найдены расхождения, например, в дате выдачи, то в кредитовании может быть отказано.

Сроки льготного кредитования в Сбербанке

Ипотечные кредиты, как правило, выдаются на большой срок. Это позволяет снизить ежемесячную сумму платежа, сделать ее доступной гражданам со средним доходом. Программа льготного кредитования имеет временные ограничения. В течение этого периода заемщик сможет пользоваться выгодной ставкой по ипотеке – всего 6 процентов. При различных условиях граждане могут рассчитывать на следующие льготные периоды:

- Семьи, у которых родился второй ребенок с начала 2022 года и до конца 2022 года, смогут воспользоваться ставкой 6 % на протяжении трех лет.

- В семьях, где в период действия программы появился на свет третий ребенок, могут рассчитывать на выгодные условия по ипотеке на протяжении пяти лет.

- Если же у вас в семействе за время действия программы льготного кредитования появились второй и третий ребенок, то вы можете рассчитывать на сложение периодов. Это значит, что оплачивать ипотеку на выгодных условиях вы сможете 8 лет.

По истечении этих периодов, если ипотека еще не погашена, оплачивать ее придется на общих основаниях. Процент по кредиту будет соответствовать принятому в банке для других категорий граждан. Об этом указывается в договоре, с которым необходимо тщательно ознакомится во избежание недоразумений.

Можно ли рефинансировать ипотеку на вторичное жилье под 6 процентов?

Семьи, которые ранее приобрели квартиру по более высокой ставке на вторичном рынке не смогут воспользоваться льготой по ипотеке. Это связано с тем, что программа предусматривает покупку недвижимости лишь у юридических лиц, застройщиков. Вторичное жильё, как правило, приобретается у физических лиц. Рефинансирование ипотеки на выгодных условиях возможно лишь при покупке квартиры на первичном рынке. При этом потребуется предоставить тот же пакет документов, что и при ипотеке под шесть процентов. Кроме того, документы, подтверждающие получение кредита в другом банке, если это имело место.

Для рефинансирования необходимо обратиться в банк, где вы получили ипотеку ранее 2022 года. При соблюдении условий, банк рассмотрит вашу заявку и предоставит льготные условия по кредитованию. Рефинансировать ипотеку можно и при условии получения ее в другом банке. Обязательным условием является страхование жизни заемщика на протяжении всего периода кредитования.

Поддержка семей с детьми с 2022 года по указу Путина

Программа льготного кредитования призвана поддержать семьи, где появляется два и более ребенка. Кроме того, она направлена на стимулирование рождаемости в ответственных семьях, стремящихся обеспечить для себя и своих детей хорошие условия жизни. Ипотека 6 процентов в 2022 году на условиях Сбербанка позволяет помочь многим семьям обзавестись собственным жильем или улучшить свои жилищные условия, приобрести квартиру большей площади у застройщика, построить частный дом.

По указу Путина многие банки сегодня подготовили программы выгодного ипотечного кредитования для семей с детьми. В том числе на ипотеку под 6 процентов могут претендовать и одинокие родители, если соблюдаются условия, а размер дохода позволяет получить заемные средства на покупку или строительство дома, квартиры.

Благодаря предпринимаемым мерам возможно изменить демографическую ситуацию в стране, повлиять на качество жизни людей. Возможность иметь собственное жильё, воспользовавшись льготной ипотекой, для многих людей станет стимулом не только завести семью, но и родить более одного ребенка, добавит уверенность в завтрашнем дне.

Льготная ипотека под 6% в 2022 году

sber-ipoteka.info

в 2022 году на сегодня

Ушедший 2022 год ознаменовался дальнейшим понижением ставок по ипотечным кредитам. Лидирующую позицию в этом процессе занял Сбербанк: для россиян были предложены программы, где ставка начинается с 7,4% для новостроек и от 8,6% для объектов с вторичного рынка. Те, у кого жилищная ссуда оформлена много лет назад, интересуются, как уменьшить процент по ипотеке в Сбербанке на сегодняшний день. Такая возможность предусмотрена, но она допускается при определенных условиях.

Если сравнивать жилищные займы под 13-15% в прошлом и нынешние под 10% в среднем, то понятно подобное недовольство «старых» заемщиков: для них кредиты будут намного дороже. Но кредитные договора составлялись таким образом, что не предусматривают изменения условий на протяжении действия кредитного договора. В то же время банк в праве понижать ставку, но это скорее его желание, а не обязанность.

На сегодняшний день Сбербанк идет навстречу своим клиентам и рассматривает заявки на понижение процентов по всем действующим ипотечным программам в таком размере:

- 10,9% при наличии личной страховки;

- 11,9 %, если в договоре не предусмотрено страхование жизни и здоровья.

Для кредитного продукта «Нецелевой кредит под залог недвижимости» – до 12,9%.

Чтобы увеличить доступность жилья – клиенты стараются уменьшить размер ставки

Чтобы увеличить доступность жилья – клиенты стараются уменьшить размер ставкиКак снизить процент по ипотеке в Сбербанке, если она была заключена ранее по более высокой на тот момент ставке? Альтернативные решения есть, но при соблюдении главного требования – у клиента не было задержек по ежемесячным платежам. На положительное решение банка влияет следующие факторы:

- размер остатка по задолженности не должен быть ниже 500 тыс. руб.;

- срок действия кредита не меньше 1 года от даты оформления;

- ипотека ранее не подлежала реструктуризации.

Способы снижения процентов

Кредитная организация обязана принимать от клиента заявление на пересмотр условий договора, но причины должны быть достаточно веские. К ним относятся:

- кредитозаемщик стал участником социальной программы, по которой предполагаются льготы;

- ухудшение финансового состояния или другие обстоятельства, не зафиксированные в договоре.

Из этого следуют возможные варианты уменьшение ставок:

- рефинансирование,

- реструктуризация,

- пересмотр условий договора в судебном порядке,

- использование социальных программ.

Эти варианты являются вполне законными, но заемщику следует знать, что принятие решения остается за кредитной организацией.

Рефинансирование

Рефинансирование – это составление нового договора на более выгодных для клиента условиях с полным переоформлением сделки. Особенностью Сбербанка в это вопросе является тот факт, что он не предоставляет эту услугу для собственных ипотечных заемщиков, а только для клиентов других финансовых учреждений. Банк допускает рефинансирование для своих клиентов только по авто- и потребительских кредитах. Но возможны и исключения, которые рассматриваются в индивидуальном порядке, и банковское учреждение может пойти на уступки, чтобы не потерять клиентуру. Кредитозаемщик имеет право инициировать рассмотрение рефинансирование в том банке, где была взята ссуда на покупку жилья.

При грамотном подходе к этому вопросу возможно существенно понизить расходы на ипотеку

При грамотном подходе к этому вопросу возможно существенно понизить расходы на ипотекуРеструктуризация

Более реальным вариантом уменьшение ежемесячных платежей является реструктуризация кредита. В этом случае заключается дополнительное соглашение по изменению кредитной ставки по действующему договору в том же банке, где оформлено обеспечение. На самом деле, ставка не меняется, а размер ежемесячных платежей становится меньше за счет увеличения срока кредитования. А это значит, что переплаты не избежать. Ее можно изменить в меньшую сторону только при досрочном погашении.

Снизить процент по ипотечной программе в Сбербанке при помощи реструктуризации можно следующим образом:

- пролонгировать срок договора;

- сделать отсрочку на определенное время;

- платить проценты не ежемесячно, а поквартально;

- добиться индивидуального графика платежей;

- в редких случаях допускаются кредитные каникулы (на период различных акций).

Социальные программы

В связи со сложной экономической обстановкой государством с 2015 года была запущена специальная программа поддержки ипотечных заемщиков. Из-за отсутствия средств она была приостановлена на некоторое время, но с середины 2022 года возобновила свое действие с новыми условиями. Они следующие:

- уменьшение задолженности на 20-30% по кредиту, но не более чем 1,5 млн. руб.;

- предусмотрены 2 варианта поддержки – снижение ежемесячного платежа в половину на 1,5 года или погашение основного долга;

- преобразование валютной ссуды в рублевую.

Для достижения своей цели клиентам следует быть целеустремленными, внимательными и настойчивыми

Для достижения своей цели клиентам следует быть целеустремленными, внимательными и настойчивымиНе все заемщики могут рассчитывать на государственную поддержку. Это определенный перечень лиц:

- родители, опекуны с несовершеннолетними детьми или детьми-инвалидами;

- участники боевых действий;

- инвалиды;

- семьи с детьми, обучающимися на дневной форме.

К господдержке, позволяющей уменьшить процент по ипотеке в Сбербанке, можно отнести наличие материнского капитала, который по закону разрешается использовать для улучшения жилищных условий или погашения части основного долга. Последним правом могут воспользоваться и те заемщики, которые на момент рождения ребенка уже имели действующий кредит. Получение сертификата позволяет таким семьям уменьшить срок выплат или их ежемесячный размер.

Судебное разбирательство

Для подачи судебного иска с целью пересмотра условий по договору должны быть серьезные основания. Судом принимаются во внимание комиссии, о которых не был предупрежден клиент, а также необоснованное увеличение процентов. Доказательством нарушений с юридической точки зрения может быть нарушение условий договора.

При доскональном изучении всех аспектов жилищного кредитования обязательно можно найти несколько доступных вариантов уменьшить расходы

При доскональном изучении всех аспектов жилищного кредитования обязательно можно найти несколько доступных вариантов уменьшить расходыСтоит отметить, что судебное разбирательство с целью пересмотра условий договора может иметь результат только в отдельных случаях: такими юридическими недоработками крупные банки не страдают. Сбербанк имеет репутацию солидного учреждения, и вся юридическая документация в нем оформляется на должном уровне. И особых нарушений быть не должно. Единственное, за что можно «зацепиться», – включенные помимо желания клиента дополнительные услуги.

Следует напомнить, что во время судебных разбирательств заемщик должен продолжать погашать задолженность в соответствии с графиком. Иначе клиенту будут начислены штрафные санкции, что негативно скажется на его кредитной истории.

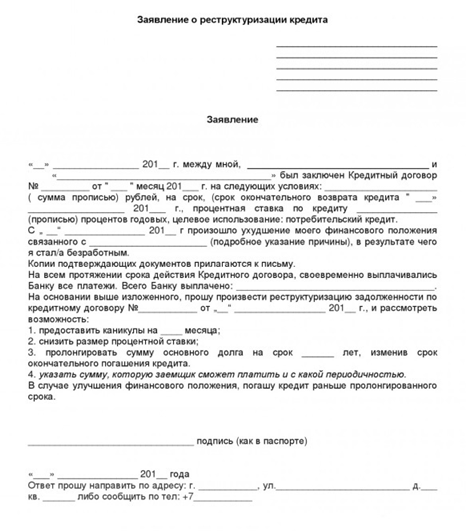

Необходимые документы

При подаче заявления по перерасчету необходимо предоставить минимальный пакет документов:

- кредитный договор,

- документы на подтверждение дохода,

- выписка об остатке долга,

- выписка из ЕГРП.

После соблюдения всей процедуры заемщик получает документ, в котором указываются новые условия и график погашения задолженности.

Как снизить ипотеку по рождению ребенка

Решение демографического кризиса в РФ напрямую связано с жилищным вопросом. Поэтому правительством в 2011 году был запущен проект «Молодой семье – доступное жилье», где предусматриваются специальные льготы по действующей ипотеке после рождения детей.

Для многодетных семей банки стараются так же сделать кредиты на жилье доступными

Для многодетных семей банки стараются так же сделать кредиты на жилье доступнымиОсобенности

По программе доступного жилья молодые родители после рождения первого, второго и третьего ребенка получают возможность снизить платежи по действующему кредиту. Но при этом существуют определенные требования к участникам программы:

- возраст родителей – не старше 35 лет;

- жилая площадь на каждого члена семьи не больше 15 кв.м.

Помимо этого, дополнительно можно воспользоваться материнским капиталом и снизить финансовую нагрузку. В определенных случаях появление первого ребенка позволяет снизить процентную ставку в Сбербанке по ипотечному кредиту, появление второго – дает дополнительное право использовать материнский сертификат, а третьего – почти полностью уменьшить основную сумму.

На какую помощь можно рассчитывать

Многие категории граждан могут рассчитывать на специальными или льготные программные предложения банков

Многие категории граждан могут рассчитывать на специальными или льготные программные предложения банковСнижение финансовой нагрузки возможно несколькими путями.

Списание части займа

После рождения первого малыша семьи получают компенсацию на стоимость 18 кв. м. Расчет суммы ведется по рыночным ценам конкретного региона. Второй малыш «дарит» своим родителям скидку еще на 18 кв. м, а с рождением третьего – можно получить 100% списание задолженности по кредиту.

Отсрочка

В качестве поддержки банк может предоставить отсрочку:

- до 3 лет при рождении второго ребенка;

- до 5 лет – третьего.

Субсидия

Независимо от участия в госпрограмме такая категория заемщиков имеет право на погашение материнским капиталом любой ипотеки. Можно воспользоваться обеими субсидиями и гасить задолженность. Помимо федеральной программы действуют специальные региональные проекты.

Порядок действий

Снижение ставки по ипотеке в Сбербанке не происходит автоматически только от самого факта рождения малыша. С пакетом документов следует обратиться в органы местной власти и подать заявление на компенсацию. Только после получения положительного ответа, банк будет решать вопрос об уменьшении платежей.

Необходимые документы

Списание долга по ипотеке возможно при подаче заявления и при наличии следующих документов:

- паспортов обоих родителей,

- свидетельств о рождении детей,

- материнского сертификата,

- свидетельства о браке,

- справки о задолженности,

- ипотечного договора,

- документа о собственности на жилищный объект.

В основе ипотечных расходов лежит такая база как сама стоимость объекта недвижимости – квартиры или дома

В основе ипотечных расходов лежит такая база как сама стоимость объекта недвижимости – квартиры или домаНовые изменения для многодетных семей в 2022 году

С 1 января 2022 года для родителей с двумя и более детьми начинают действовать новые льготы. Они позволяют получить субсидию, которая покроет ставку, превышающую 6%. Компенсация может быть направлена в двух случаях:

- жилье приобретается на первичном рынке;

- в рамках рефинансирования остатка по действующим жилищным займам.

Все эти условия действуют только для семей, у которых второй и третий ребенок родится после 1 января 2022 года: семьи с детьми, рожденными до этой даты, не включаются в эту программу.

Для такой категории заемщиков льгота действует не на весь срок кредитования, а установлен определенный период субсидирования:

- для семей с двумя детьми – 3 года;

- с тремя детьми – 5 лет.

Если родители получили субсидию на второго ребенка и за этот период рождается третий, то срок продлевается еще на 5 лет. Но при одном условии – ребенок должен родиться до конца 2022 года.

Как показывает практика, уменьшить ставку по ипотеке в Сбербанке не так просто. На данный момент в банке не разработаны специальные программы для снижения ставок по уже действующим кредитам. Но это не значит, что заемщик не может добиться снижения переплаты по собственному займу. Участие в социальных программах, досрочное погашение, реструктуризация и рефинансирование позволят уменьшить нагрузку на семейный бюджет.

sbankami.ru

Ипотека в Сбербанке с 9 июня 2022 года снижена до 6,7%

Летом 2022 года Сбербанк меняет условия ипотечного кредитования. Вместе со снижением процентных ставок изменятся и условия предоставления займов.

Снижение процентных ставок

Статистика показала, что с начала 2022 года Сбербанком было заключено договоров ипотечного кредитования на общую сумму 577 млрд. руб. Это на 80% выше, чем в прошлом году.

С 9 июня 2022 года ипотека от Сбербанка стала доступнее большему количеству граждан за счет снижения базовых процентных ставок. Это решение было озвучено главой Сбербанка Германом Грефом в ходе проведения общего собрания акционеров.

Для граждан, решивших воспользоваться ипотечным займом для покупки квартиры на первичном рынке, банк предоставляет кредит под низкий годовой процент (от 6.7 до 9.5). Единственным условием предоставления займа является покупка страховки и наличие справки формы 2-НДФЛ. Что касается переплаты по кредиту, то она будет снижена на 0.4. Предоставление жилищного кредита от 6.7% годовых увеличит спрос на продукты кредитования. Стоит отметить, что ипотека на покупку недвижимости на вторичном рынке предоставляется банком от 9.5% годовых.

Помимо сниженных ставок банк запускает акцию для клиентов, решивших купить жилье в новых домах. Акция продлится до 31 августа. Заемщики смогут оформить займ на сумму от 3.8 млн. руб. со скидкой по кредиту 0.4%. При этом размер максимальной переплаты по займу составит 9.1%.

Если заемщик не получает заработную плату на карту Сбербанка, то ему предоставляется скидка при оформлении ипотечного займа в размере не более 0.9%.

Условия предоставления ссуды под 6.7% годовых:

- Получение заработной платы на карту Сбербанка.

- Максимальный срок кредитования составляет 7 лет.

- Оформление кредита через Интернет на официальном сайте банка.

- Первоначальный взнос должен быть не менее 15% от стоимости жилья.

В случае отказа в оформлении страховки жизни и здоровья, процентная ставка по кредиту увеличивается на 1%. Важно! Снижение ставок по кредиту за покупку жилья на вторичном рынке, а также по программам рефинансирования Сбербанком не предусмотрено.

Снижение процентной ставки по действующему ипотечному кредиту

| Программа кредитования | % ставка при условии наличия страховки жизни и здоровья заемщика | % ставка в остальных ситуациях |

| Военная ипотека | Снижения ставок по кредиту не предусмотрено | |

| Нецелевой кредит под залог недвижимого имущества | 11.9 | 12.9 |

| Иные программы кредитования | 10.9 | 11.9 |

Важно! Перерасчет процентов возможен при наличии веской причины: рождение ребенка; сокращения на работе; смерть одного из членов семьи.

Положительное решение банка

Для получения положительного решения Сбербанка по снижению процентной ставки действующего кредита требуется соблюдение следующих условий:

- Ставка по действующему займу должна быть выше 12%.

- Отсутствие задолженностей по кредиту.

- Подача заявления на снижение % ставки допускается, если с момента заключения договора кредитования прошло более года.

- Сумма остатка по кредиту должна быть не менее 500 тыс. руб.

- Отсутствие процедуры реструктуризации займа.

Срок рассмотрения заявки на снижение ставки по ссуде составляет от месяца и более.

Условия жилищного кредитования в период с 9 июня по 31 августа 2022 года

- Покупка готового жилья или находящегося на стадии строительства. Важным условием является приобретение недвижимости у застройщика, находящегося в сотрудничестве со Сбербанком и имеющего аккредитацию.

- Условия акции не ограничивают сроки завершения строительства объекта.

- Возможность предоставления всей документации по приобретаемой недвижимости в течение 90 дней с момента принятия положительного решения о выдаче займа.

- Осуществление расчетов через сервис безопасных расчетов.

- Получение кредитных средств может осуществляться частями:

- Перечисление 1 части происходит после завершения регистрации договора долевого участия.

- Остальные средства перечисляются до момента подписания передаточного акта (в срок, не превышающий 2 года с момента выдачи 1 части кредита). Важно знать, что сроки перечисления 2 части займа указываются в договоре долевого участия.

| Размер займа |

|

| Срок кредитования | Зависит от программы субсидирования ставки застройщиком ( до 12 или до 30 лет) |

| Наличие обеспечения по займу |

|

| Страховка | Условием акции является наличие обязательного страхования залогового имущества на период действия договора ипотечного кредитования. |

Для зарплатных клиентов Сбербанка в период проведения акции действуют специальные процентные ставки по ипотеке:

| Размер ипотеки | Программа субсидирования на срок до 7 лет | Программа субсидирования на срок от 7 до 12 лет | Базовые % ставки |

| до 3.8 млн. руб. | 7.10% | 7.70% | 9.10% |

| более 3.8. млн. руб. | 6.70% | 7.20% | 8.70% |

Необходимые документы

Для оформления ипотеки в рамках действующей акции требуется предоставить банку:

1.Оформление займа без подтверждения дохода и сведений о трудовой деятельности:

- Письменное заявление.

- Паспорт.

- В качестве второго документа, подтверждающего личность можно предоставить водительское удостоверение, военный билет, СНИЛС.

2.Оформление ссуды с подтверждением сведений о доходах и трудовой деятельности:

- Заявление.

- Паспорт.

- При условии наличия временной регистрации потребуется предоставить документ, подтверждающий данный факт.

- Справка о доходах формы 2-НДФЛ.

При условии предоставления иной недвижимости в качестве залога требуется наличие всей документации на нее.

В случае одобрения заявки на ссуду, заемщику необходимо предоставить банку:

При получении ссуды в период с 9 июня по 31 августа по программе «Молодая семья» следует предоставить банку дополнительные документы:

- Свидетельство о заключении брака.

- Свидетельство о рождении ребенка (детей).

В качестве дополнительной документации при оформлении жилищного займа с использование материнского капитала следует предоставить:

- Сертификат на МСК.

- Справку из ПФ РФ об остатке средств материнского капитала.

Ситуация на рынке ипотечного кредитования

Президент РФ поставил перед кредитными организациями задачу в короткие сроки снизить ставки по жилищным займам до 7% годовых. Предполагается, что данная мера сделает для граждан рынок первичной недвижимости более привлекательным. Герман Греф планирует к 2020 году достичь рекомендованного Путиным целевого показателя.

Помимо Сбербанка в программе снижения ставок по жилищным кредитам приняли участие:

- ВТБ — снизил ставку на – 0.5%.

- Юникредит Банк.

- Связь Банк.

На сегодняшний день оформление ипотеки на жилье в новостройке для граждан является более выгодным по сравнению с кредитом на вторичное жилье. Ознакомиться с программами жилищного займа можно на официальном сайте Сбербанка, а при помощи ипотечного калькулятора каждый гражданин сможет выполнить предварительный расчет ссуды.

ipoteka.finance

Ипотека Сбербанка в 2022 году

Ориентироваться на условия ипотеки в Сбербанке в начале 2022 года можно уже сейчас, так как последние изменения в условиях были утверждены в ноябре 2022 года. Хотя пересмотр предложений возможен и в течение этого календарного года. По мнению экспертов, 2022 год станет одним из самых выгодных в плане получения ипотечного кредитования, так как будет продолжена тенденция снижения ставки.

Содержание [Скрыть]

Какие программы ипотечного кредитования доступны в Сбербанке?

В данный момент в Сбербанке действует 8 кредитных программ, которые подойдут для приобретения жилья. Это достаточно большое количество доступных продуктов, каждый из которых разработан под определенные нужды. Для каждого вида ипотеки разработан онлайн-калькулятор, который помогает примерно рассчитать ежемесячные выплаты. Однако стоит помнить, что точная процентная ставка определяется в индивидуальном порядке после подачи заявления.

Основным пунктов, который вносит различия в ипотечные продукты, — вид приобретаемого жилья: новостройка, вторичное жилье, загородное строительство. Разделение по этим основанием не изменится для клиентов Сбербанка и в 2022 году. Минимальная сумма ипотечного кредита составляет 300 тысяч рублей, а максимальная может варьироваться в зависимости от продукта и стоимости залогового имущества.

Ипотека на новостройки

Под новостройками подразумеваются объекты недвижимости, которые продаются напрямую застройщиками. Соответственно, есть вариант приобретения уже пригодной для проживания квартиры, так вложение в строящееся жилье. По этой программе нет ограничений, когда дом будет сдан в эксплуатацию, хотя в данное время действует особая программа на покупку жилья от застройщиков-партнеров со сроком сдачи до 2020 года.

Приобретение новостроек в данный момент является наилучшим вложением денег, так как по данному продукту действует акция. Благодаря этой акции ипотека на новостройки идет:

- по минимальной процентной ставке – от 7,4% годовых;

- с минимальной суммой первоначального взноса – от 15%.

Приобретение готового жилья

Вторичный рынок жилья более обширный, поэтому приобретение готового жилья – один из самых распространенных видов кредитования. Он подойдет для улучшения жилищных условий, так как под залог можно оставлять не только новую квартиру, но и другое имущество. По условиям программы:

- минимальная ставка составляет 9,1% годовых;

- минимальный срок ипотеки – 1 год.

Ипотека плюс материнский капитал

Программу «Ипотека плюс материнский капитал» нельзя назвать отдельным видом кредитования. Основное отличие состоит в том, что часть ипотеки погашается за счет средств из материнского капитала. Заемщик может взять ипотеку:

- на новостройку;

- для покупки вторичного жилья;

- на постройку загородного дома;

- для рефинансирования ипотеки в другом банке.

Отдельных условий кредитования нет, так как они совпадут с тем, каким будет выбран основной продукт. К примеру, Приобретение уже готового жилья. Так как процентная ставка по ипотеке рассчитывается индивидуально, владельцы сертификатов на материнский капитал чаще получают кредит по минимальной ставке.

Рефинансирование ипотеки в Сбербанке

Рефинансирование ипотеки Сбербанк осуществляет для кредитов под приобретение жилья или другого имущества как в собственном банке, так и в других. Предоставление кредита с более лояльной процентной ставкой возможно при условиях:

- минимальная сумма рефинансируемого кредита – 1 млн рублей;

- максимальная сумма на ипотеку в других банках – 7 млн рублей;

- максимальная сумма на ипотеку в Сбербанке – до 80% оценки стоимости жилья или весь остаток по кредиту.

При рефинансирование продуктов, не связанных с ипотекой максимальная сумма составляет 1,5 млн рублей. Новая ставка зависит от того, какие условия были у заемщика по ипотеке ранее. Возможно снижение ставки на 1 или 2% годовых.

Строительство жилого дома

Получение ипотеки для самостоятельного строительства жилого дома предусматривает:

- ставку в 10% годовых;

- максимальную сумму ипотеки – 75% от залогового имущества.

Основной загвоздкой при строительстве жилого дома является урегулирование вопросов с земельным имуществом. Так как Сбербанк может потребовать оформить залог на землю или право ее аренды.

Загородная недвижимость

Программа по загородной недвижимости действует с августа 2022 года. Ее наполнение пересекается с программой «Строительство жилого дома», так как в рамках «Загородной недвижимости» предусматривается не только покупка дома, но и его постройка. Строить не обязательно именно жилой дом, так как кредит предоставляется и для постройки других помещений, например, бани.

По условиям данного типа кредитования:

- процентная ставка составляет от 9,5% годовых;

- максимальная сумма кредитования не может превышать 75% оценки залогового имущества.

Военная ипотека

Военная ипотека условно разделена на 2 группы: для покупки готового жилья и для покупки новостройки. Однако условия по обоим видам ипотечного кредитования одинаковы:

- ставка составляет 9,5% годовых;

- максимальная сумма кредита ограничена 2,33 млн рублей, но при этом не должна превышать 85% оценки стоимости залога.

Также военная ипотека имеет отличие от гражданского кредитования – более короткий срок выплат. Стандартный срок предоставления ипотеки составляет 30 лет, однако военная ипотека рассчитана только на 20 лет выплаты. Выдается такой продукт только военнослужащим.

Ипотека в Сбербанке молодым семьям

Ипотека для молодых семей является часть программы «Покупка готового жилья». Предложение считается акционным, так как снижена процентная ставка. На покупку жилья на вторичном рынке предоставляется процентная ставка в размере 8,6% годовых. В то время как остальные условия совпадают с основной программой.

Какие изменения ожидаются в 2022 году?

В 2022 году прогнозируется снижение процентной ставки по ипотечным кредитам. Однако есть и не столь радостные новости. В 2022 году Сбербанк планирует повысить минимальную сумму первоначального взноса до 30%. Вероятно, останутся предложения с более низким порогом, однако они войдут в перечень акций и будут доступны при соблюдении определенных условий.

Прогноз по поводу снижения процентной ставки обусловлен снижением спроса на ипотеку. Из-за экономического спада в стране покупка жилья в ипотеку для многих становится неподъемным грузом. Дабы вновь увеличить поток клиентов Сбербанк будет не только понижать ставки, но и вводить дополнительные акции, на подобие «Для молодых семей», которая действует уже сейчас.

Процент ипотеки на 2022 год в Сбербанке

Ипотечный процент – это сложная величина, так как при обращении невозможно предугадать, какое решение вынесет банк. Однако подача заявки на ипотеку не обязывает потребителя соглашаться с условиями, предоставленными Сбербанком.

На данный момент минимальная процентная ставка по кредиту составляет 7,4% для покупки жилья в строящемся доме. Обратите внимание, что такая ставка допустима только для клиентов, которые снизили ее за счет государственного субсидирования. Базовая же ставка составляет 9,4-9,5% годовых.

Особое внимание перед получением ипотеки стоит обратить на «надбавки» по процентной ставке:

- отсутствие электронной регистрации +0,1%;

- отказ от страхования жизни в Сбербанке +1%;

- покупка жилья у застройщиков, которые не входят в список партнеров, +1,5-2%.

Также Сбербанк допускает более выгодные условия для клиентов, которые ранее уже сотрудничают с банком. Например, получают зарплату по сбербанковским картам или получали кредиты.

Преимущества и недостатки ипотеки в Сбербанке

Сбербанк является одним из крупнейших банков России, поэтому получение ипотеки здесь имеет ряд преимуществ:

- довольно лояльные условия с возможностью рефинансирования;

- возможность снижения ставки по субсидированию или по акциям;

- возможность получения ипотеки по 2 документам.

Существенным недостатком стало увеличение первоначального взноса в 2022 году, так как это один из основных критериев для выбора ипотечного банка. Также неприятной неожиданностью становится конечная процентная ставка, так как для получения более выгодных условий Сбербанк требует от клиента покупки дополнительных услуг.

sberbank-info.com

Ипотека 5% в Сбербанке в 2022 году: мнения экспертов |

В преддверии Нового года и президентских выборов в стране, такая ипотека в Сбербанке в 2022 году может стать доступней для большинства россиян. Согласно сделанному заявлению руководителя одного из крупнейших банков страны, уже в следующем году ставки могут снизиться до 5% годовых. Кроме того, разрабатывается дополнительная программа субсидирования жилищных кредитов.

В преддверии Нового года и президентских выборов в стране, такая ипотека в Сбербанке в 2022 году может стать доступней для большинства россиян. Согласно сделанному заявлению руководителя одного из крупнейших банков страны, уже в следующем году ставки могут снизиться до 5% годовых. Кроме того, разрабатывается дополнительная программа субсидирования жилищных кредитов.

Ипотека 5% в Сбербанке в 2022 году:

это реальный продукт?

Уже в следующем 2022 году процентная ставка по ипотечным кредитам может составить 5% годовых. Об этом заявил руководитель Сбербанка России Герман Греф. Чиновник отметил, что снижение возможно в ближайшей перспективе, но не уточнил, когда именно ждать изменения. Эксперты полагают, что это произойдет не ранее середины следующего года.

По мнению Александра Плутника, занимающего должность генерального директора АИЖК, все будет зависеть от экономической ситуации в стране.

Если она стабилизируется, то вполне возможно, что в следующем году процентные ставки начнут стремительно снижаться и смогут достигнуть отметки в 5%.

В настоящее время они держатся на уровне 7-8%.

Процентные ставки на вторичный рынок недвижимости

Также эксперты ожидают снижения стоимости недвижимости, как на вторичку, так и на новостройки.

Сейчас цены находятся в режиме ожидания: они не падают, но и не растут.

Отдельно отмечается, что на сегодня рынок недвижимости испытывает увеличение количества предложений при низком, даже снижающемся, спросе.

Сейчас большинство банков предлагают ипотечные кредиты примерно на одинаковых условиях:

- срок займа до 30 лет;

- сумма – от 300 тыс. рублей;

- минимальная ставка от 7,4%.

Если говорить о вторичным рынке недвижимости, то здесь аналитики расходятся во мнениях. Некоторые считают, что не стоит откладывать покупку недвижимости, поскольку сейчас благоприятные условия и цены находятся на минимальном уровне.

К тому же, если все же произойдет снижение ипотечных ставок, то всегда можно будет сделать рефинансирование кредита.

Другой нюанс, на который обращают внимание эксперты – разница между реальным уровнем ипотечной ставки и оглашаемой.

Некоторые банки могут взимать дополнительные комиссии и платежи при оформлении жилищных займов. И таким образом реальный уровень ставки может несколько отличаться от заявленного.

Обычно на сайтах кредитных учреждений имеется онлайн- калькулятор, посредством которого потенциальный заемщик может рассчитать примерные расходы. Однако он не всегда отображает все скрытые и дополнительные взносы.

В связи с этим, как передают последние новости, в Госдуме планируется принять закон, который обяжет кредитные учреждения указывать все суммы и проценты, которые придется выплачивать клиенту при оформлении кредита. В правительстве полагают, что данный документ позволит покупателям избежать подводных камней при оформлении сделки.

Читайте также: Ипотека 6 процентов в России: условия, требования и как оформить

Ипотека для молодых семей и пенсионеров

Тем временем президент России Владимир Путин дал поручение разработать механизм субсидирования ипотечных кредитов молодым семьям с двумя и более детьми:

«Покупая жилье на первичном рынке или рефинансируя <…> кредиты, семьи могут рассчитывать на субсидирование государством процентной ставки сверх 6% годовых».

Законопроект должен быть подготовлен до конца текущего года.

Согласно инициативе главы государства на субсидированную ипотеку под 6% годовых смогут претендовать семьи, отвечающие следующим критериям:

| Рождение второго или третьего ребенка | с 1 января 2022 года по 31 декабря 2022 года |

| Недвижимое имущество | Только первичный рынок |

| Срок субсидирования | Второй ребенок – три года, третий – пять лет |

Эта программа направлена на улучшение демографической ситуации в стране, повышение рождаемости. Помимо предоставления субсидии на оформление ипотеки на новое жилье, со следующего года семьям, в которых родился первый ребенок, будет выплачиваться ежемесячное денежное пособие. Претендовать на соцвыплаты смогут семьи с невысоким уровнем дохода.

Заключение

Сбербанк предоставляет возможность покупки недвижимости в кредит по различным программам. Это может быть классическая ипотека, приобретение строящегося или готового жилья, загородного дома. Специальные ипотечные условия предусмотрены для военных и для обладателей материнского капитала.

В этом разделе нашего сайта вы сможете узнать дополнительную информацию, которая поможет вам в выборе лучшего жилья на оптимальных условиях кредитования.

Вашему вниманию предлагается короткий анонс публикаций по ипотечным продуктам Сбербанка и наиболее актуальным вопросам ипотечного кредитования:

Сбербанк пошел на снижение по военной ипотеке, продолжая стратегию упрощения базовых процентных ставок. Разработанная ранее госпрограмма по кредитованию военнослужащих РФ позволяет многим защитникам Родины уже через несколько лет службы купить квартиру и решить свой квартирный вопрос. Огромный плюс этой программы – предоставление клиенту возможности выбора места и качества жилья.

Сбербанк пошел на снижение по военной ипотеке, продолжая стратегию упрощения базовых процентных ставок. Разработанная ранее госпрограмма по кредитованию военнослужащих РФ позволяет многим защитникам Родины уже через несколько лет службы купить квартиру и решить свой квартирный вопрос. Огромный плюс этой программы – предоставление клиенту возможности выбора места и качества жилья.Изменения в военной ипотеке Сбербанка в 2022 году оказались существенными и коснулись корректировки процентов: сейчас их размер равен 9,5%, что значительно ниже относительно его предложений по стандартным ипотечным кредитам. Второе изменение коснулось максимальной суммы по займу. С 2,05 млн. руб. она была увеличен до 2,22 млн. руб., что позволяет заемщикам расширить выбор среди объектов приобретаемого жилья.

Ипотека в сбербанке 2022: весь перечень документов

Итак, сегодняшняя тема: документы для ипотеки в Сбербанке 2022.

Вы узнаете:

- Какой перечень документов понадобятся для оформления ипотеки в Сбербанке для разных категорий заемщиков.

- Про пакет документов для ипотеки по объекту недвижимости в новостройке и на готовое жилье от продавца и покупателя.

- Полезные советы от экспертов.

Сегодня наш рассказ посвящен теме, как оформить ипотеку на квартиру в Сбербанке. Рассмотрим порядок действий на покупку квартиры и особенности оформления готовой квартиры и новостройки, а также выкуп последней доли.

Сегодня разберем Условия ипотеки Сбербанка в 2022 году. Для многих граждан ипотека продолжает оставаться единственным способом решения жилищной проблемы. Выбор в пользу Сбербанка объясняется надежностью финансовой структуры и большим опытом в реализации ипотечных программ с господдержкой.

Перейти к остальным публикациям

Источник

zagorodnaya-life.ru

Ипотека в Сбербанке — условия в 2022 году (реальные ставки)

По статистике, средняя цена «однушки» в любом миллионнике России — около 1.6 млн. Средняя зарплата в любом миллионнике РФ — около 30 тысяч рублей. Даже если человек будет откладывать весь свой доход, не тратя ни 1 рубля — ему все равно понадобится более 53 месяцев (более 4 лет) на то, чтобы накопить на самое дешевое жилье. В Москве и Питере — ситуация еще хуже, несмотря на большие зарплаты (не такие уж и большие на самом деле — в Санкт-Петербурге средняя зарплата составляет около 47 тысяч рублей).

Именно поэтому огромная часть недвижимости покупается в ипотеку, этот процент растет с каждым годом. Предложения по ипотечным кредитам есть, наверное, у каждого банка. Лидером по объему выданных кредитов за 2022 год (да и за предыдущие года) является Сбербанк. Ставки продолжают падать, несмотря на сворачивание программы господдержки ипотеки.

Ниже Reconomica сделает краткий обзор ипотечных программ Сбербанка, актуальных на начало лета 2022 года. Некоторые предложения достаточно интересны и заставляют задуматься: «А не взять ли мне ипотеку в самом деле?»

Содержание материала

Ипотека в Сбербанке — условия в 2022 году (таблица процентных ставок для разных программ банка)

Сначала — таблица действующих программ с самым главным параметром: процентной ставкой:

| Программа | Минимальная ставка — годовых, % |

| Жилье на вторичном рынке | 8.6 |

| Жилье в новостройке (при условии покупки у компании, являющейся партнером банка | 7.4 |

| На строительство жилого дома | 10 |

| Загородная недвижимость | 10 |

| Военная ипотека | 9.5 |

| Государственная поддержка семей с детьми | 6 |

Апдейт:

С 9 июня 2022 года Сбербанк снижает ставки по ипотеке, сообщил Герман Греф. Базовые ставки ипотечных кредитов на новостройки снизятся на 0,3-0,5%, в зависимости от категории клиента. Они опустятся до 7,1-9,5% годовых при условии страхования жизни заемщика и подтверждения его дохода.

Дальше — подробнее о действующих программах.

На квартиру в новостройке

Услоавия для новостроек на 2022 год привлекательны.

Кредит можно взять только на квартиры, которые строит компания-партнер. Заем можно взять как на уже сданный объект, так и на жилье на этапе строительства.

Минимальная ставка — 7.4% (при условии, что клиент имеет зарплатную карту Сбербанка, и согласен на оформление страховки). Без зарплатной карты к ставке +0.5%, без страховки — еще +1%.

Сбербанк-ипотека на вторичное жилье

Программа распространяется на:

Срок кредитования может составлять от 1 до 30 лет, минимальный первоначальный взнос — от 15%.

Ставка для заявителей по акции «Молодая семья» составит 8.6% при условии, что оформляется страховка на покупаемое жилье. Если от страховки заемщик отказывается — ставка повышается на 1%. Также ставка повышается, если клиент не имеет зарплатной карты в Сбербанке — еще на 0.5%.

Получается, что реальная ставка для «обычного» заявителя, не являющегося клиентом Сбербанка раннее — около 10%.

Кредит может выдаваться на срок до 30 лет.

Кредит на строительство жилого дома

Выдается, если вы планируете строить жилье на участке, предназначенном для застройки. Строить можно как своими силами (в этом случае деньги пойдут на стройматериалы и аренду спецтехники), так и нанимая подрядчиков.

Кредит может выдаваться на срок от 1 до 30 лет, с минимальной ставкой от 10%. Прочие условия:

-

Минимальная сумма: 300 000 рублей.

-

Первоначальный взнос: от 25% от итоговой цены.

-

Обязательное страхование объекта.

-

Строящийся объект оформляется как залог.

Ипотечный займ на загородный дом

Может выдаваться на покупку участка, дачи, или строительство дачи — при условии, что объект не будет использоваться для постоянного проживания.

Читайте также: Ипотека в Тинькофф-банке — самое выгодное предложение на рынке?

Условия те же, что и по предыдущей программе (на строительство жилого дома), только ставка чуть ниже: 9.5%.

Предложения Сбербанка для военнослужащих

Если вы военнослужащий, и являетесь участником накопительной программы — можно воспользоваться льготной программой. Она распространяется на:

-

квартиру в уже сданной новостройке, или в строящемся доме;

-

квартиру на вторичном рынке.

Условия такие:

-

Максимальная сумма: 2.5 млн рублей.

-

Первоначальный взнос: от 20% от общей стоимости объекта.

-

Ставка: 9.5%.

-

Срок погашения: до 20 лет.

Заемщику не обязательно доказывать свою платежеспособность и оформлять страховку на жизнь.

Более подробно: Военная ипотека в 2022 году — условия и ставки банков.

Как оформить ипотеку в Сбербанке (+видео)

Рассмотрим вкратце, как выглядит процесс оформления ипотечного займа в Сбербанке:

-

Выбирается подходящая программа (на дом, на вторичку, на новостройку).

-

Собираются документы: паспорт, справка 2-НДФЛ, заполненная анкета. Если кредит оформляется с маткапиталом или по программе «Молодая семья», дополнительно нужно предоставить сертификат на маткапитал, или свидетельство о браке.

-

Анкета с документами подаются в отделение Сбербанка на рассмотрение. Занять оно может в среднем 2-5 дней, дольше — очень редко.

-

Выбирается жилье на одобренную сумму.

-

С банком заключается кредитный договор, и заявитель получает деньги.

-

Деньги кладутся в арендованную банковскую ячейку, и проводится сделка по покупке.

-

Продавец забирает деньги.

-

Покупатель (заемщик) оформляет сделку купли-продажи.

Процесс описан в общих чертах, поскольку в статье мы рассматривали виды ипотечных программ, а не сам порядок оформления.

Обязательные условия оформления

Список такой:

-

Недвижимость может покупаться только на территории России.

-

Кредит выдается только в рубле.

-

Покупаемый объект передается в залог банку, и на него оформляется страховка.

Кому дадут ипотеку? Требования к заемщику

Заявку с большой вероятностью одобрят гражданам, подходящим под такие требования:

-

Возраст — 21-75 лет. Причем максимальный возраст (75 лет) должен наступить не позднее, чем кредит будет погашен. То есть если вы хотите оформить кредит на 30 лет — вам должно быть не больше 45.

-

Официальное трудоустройство с непрерывным стажем не менее 6 месяцев на дату подачи заявки (и не менее 1 года суммарного стажа).

-

Официальная зарплата, которая позволяет выплачивать ежемесячные взносы, и будет оставаться на жизнь. То есть если ежемесячный платеж у вас будет составлять 15 тысяч, зарплата не может быть те же 15 тысяч. Хотя по факту заявки одобряют и таким гражданам — достаточно даже на словах сказать, что реальный доход выше.

-

Хорошая кредитная история — либо вообще без кредитов, либо с нормально погашенными кредитами. Если есть незакрытый займ, или в прошлом были проблемы с выплатами — кредит тоже могут открыть, но условия уже будут другими. К примеру — сумму выдадут меньше, и процент установят выше.

Задумываетесь о покупке жилья? Больше ходить никуда не надо! Узнайте онлайн, одобрят ли вам ипотеку и под какой процент.

Плюсом будет, если заявитель получает через Сбербанк зарплату или пенсию. Таким заемщикам могут снизить процент, ускорить рассмотрение заявки или выдать большую сумму.

reconomica.ru