Документы для заявки на ипотеку в сбербанке: Ипотека в Москве и других городах России: процентные ставки и условия

онлайн через ДомКлик и другими способами

Сбербанк одним из первых кредитных учреждений в России предоставил клиентам возможность выбора способа подачи заявки на ипотеку. Помимо обычной и проверенной временем процедуры, предусматривающей личный визит потенциального заемщика в отделение банка, любой желающий может оформить и онлайн-заявку непосредственно на официальном сайте финансового учреждения. Кроме того, Сбербанк разработал собственный онлайн-сервис ДомКлик, позволяющий полностью подготовить сделку по покупке недвижимости с использованием электронного документооборота. Клиенту понадобится прибыть в банк только для подписания договора ипотечного кредитования.

Содержание

Скрыть

- Способы подачи заявки на ипотеку в Сбербанке

- Заявка на ипотеку в Сбербанке Онлайн

- Заявка в офисе банка

- Требования

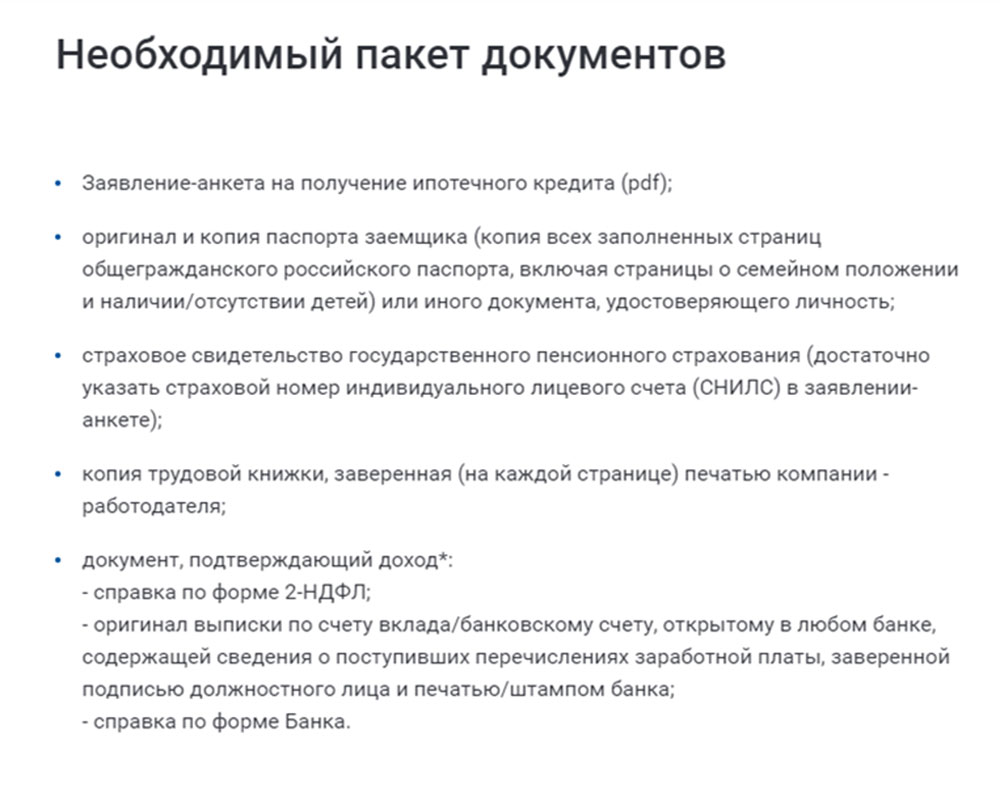

- Необходимые документы

- Какие данные необходимо предоставить?

- Как Сбербанк рассматривает заявки?

- От чего зависит вероятность одобрения

- Отличия в рассмотрении онлайн заявок

- Уведомления о результатах рассмотрения

Способы подачи заявки на ипотеку в Сбербанке

Как и большинство других отечественных банков, Сбербанк предусматривает два основных способа подачи заявки на ипотеку. Первый из них предполагает личное присутствие клиента в офисе кредитной организации, а второй позволяет оформить онлайн-заявку на сайте финансового учреждения. Каждый из доступных сегодня вариантов имеет как очевидные преимущества, так и определенные недостатки.

Первый из них предполагает личное присутствие клиента в офисе кредитной организации, а второй позволяет оформить онлайн-заявку на сайте финансового учреждения. Каждый из доступных сегодня вариантов имеет как очевидные преимущества, так и определенные недостатки.

Заявка на ипотеку в Сбербанке Онлайн

Процедура оформления онлайн-заявки на получение ипотеки в Сбербанке запускается непосредственно с официального сайта банка. Сначала необходимо зайти на страницу, на которой размещаются описания предлагаемых клиентам видов ипотечных кредитов. Она располагается на sberbank.ru. Затем требуется выбрать подходящий вариант ипотеки и нажать на кнопку «Подать заявку», расположенную рядом с его описанием.

При желании можно получить более подробную информацию, предварительно выбрав другую кнопку «Узнать больше», а уже после этого перейдя на сервис подачи онлайн-заявки. В любом случае, после нажатия «Подать заявку» пользователь перенаправляется на сайт специально разработанного специалистами Сбербанка сервиса ДомКлик, расположенного по адресу ipoteka. domclick.ru. Именно эта программа позволяет полностью подготовить операцию по оформлению ипотеки в крупнейшем банке страны без необходимости прибытия в офис кредитной организации. От клиента потребуется только один визит в отделение банка, необходимый для подписания договора ипотеки.

domclick.ru. Именно эта программа позволяет полностью подготовить операцию по оформлению ипотеки в крупнейшем банке страны без необходимости прибытия в офис кредитной организации. От клиента потребуется только один визит в отделение банка, необходимый для подписания договора ипотеки.

Другой вариант подачи онлайн-заявки предполагает использование функциональных возможностей личного кабинета системы Сбербанк Онлайн. Этот сервис также достаточно прост и эффективен. Более того, он используется информацию из профиля и настроек конкретного пользователя, что еще более ускоряет процесс оформления и отправки заявки по интернету.

Плюсы и минусы способа

Плюсы заполнения и подачи заявки в режиме онлайн очевидны и заключаются в следующем:

- Отсутствие необходимости ожидания и пребывания в очереди, которые присутствуют в отделениях Сбербанка практически всегда;

- Простая, удобная и оперативная процедура заполнения и подачи онлайн-заявки;

- Быстрое рассмотрение поступившей в банк заявки и, как следствие, оперативный ответ клиенту, поступающий на его электронный адрес.

Главным недостатком подачи заявки на ипотеку через интернет выступает невозможность получения личной консультации от работника банка. Каким бы продуманным и детально проработанным ни был сервис сайта Сбербанка или ДомКлика, заменить советы опытного и квалифицированного специалиста он попросту не сможет. Кроме того, работник кредитной организации может подсказать, как правильно оформить тот или иной документ, на что обратить внимание при подготовке пакета документации, необходимой для одобрения сделки банком. Очевидно, что подобных консультация не в состоянии предоставить ни одна программа.

Заявка в офисе банка

Заполнение заявления на ипотеку в одном из офисов Сбербанка является традиционным способом получения этого вида банковских услуг. Несмотря на активное развитие и продвижение сервисов дистанционного обслуживания, этот вариант оформления кредита по-прежнему остается в числе востребованных. Это не удивительно, так как он также обладает весьма существенными преимуществами.

Плюсы и минусы способа

К числу основных плюсов оформления заявки на ипотеку в офисе банка относится возможность получения личной консультации от работника кредитного отдела финансовой организации. Грамотный специалист подробно объяснит преимущества различных видов ипотеки, предлагаемой клиентам банка, а также нюансы предъявляемых при этом требований к заемщикам. Кроме того, работник кредитного учреждения поможет правильно заполнить заявку.

К недостаткам этого способа можно отнести необходимость серьезных временных затрат.

Это вполне логично, так как потенциальному клиенту требуется не только добраться до офиса, но и израсходовать немало времени на оформление бумажных документов.

Требования

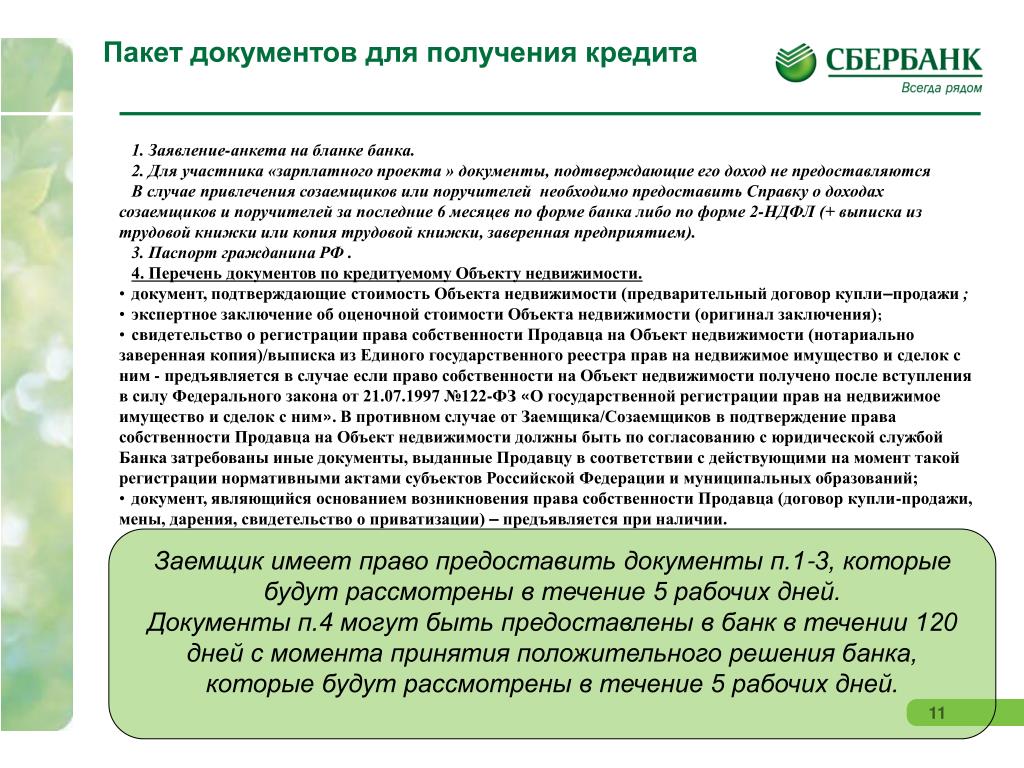

Независимо от способа подачи заявки на ипотеку, заемщик предъявляет одинаковый пакет документации. При этом к нему предъявляются абсолютно равнозначные требования.

Необходимые документы

В число предоставляемых потенциальным заемщиком документов входят:

- Российский паспорт;

- Справку о доходах за полгода, которая составляется по форме Сбербанка или в формате 2-НДФЛ;

- Копию трудовой книжки или действующего трудового контракта;

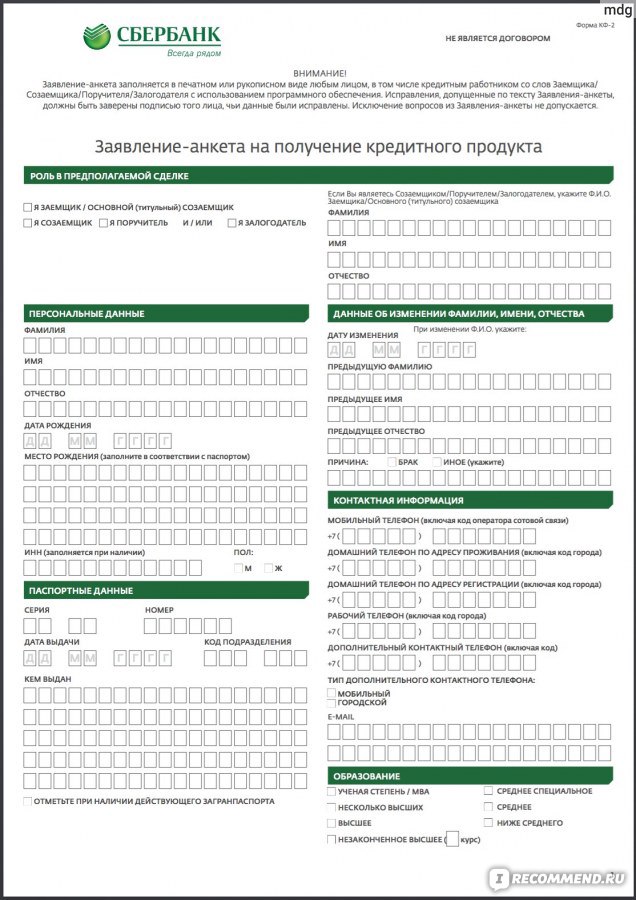

- Заявление-анкету, заполненную по форме Сбербанка.

При наличии созаемщиков или поручителей по кредиту аналогичные документы требуются и от них. При оформлении заявки в офисе банка указанные документы предоставляются в бумажном формате, а при онлайн-заявке – в электронном.

Какие данные необходимо предоставить?

Оперативность рассмотрения заявки и вероятность положительного решения со стороны Сбербанка в серьезной степени зависят от того, насколько полный пакет предоставил потенциальный заемщик. Естественно, при этом ключевое значение имеют два фактора – ликвидность предоставляемого клиентом залога и уровень его постоянных доходов.

Как Сбербанк рассматривает заявки?

Срок рассмотрения заявки на получение ипотеки в Сбербанке составляет от 2 до 5 дней. Его отсчет начинается с момента предоставления заемщиком полного пакета требуемых документов.

На практике, особенно при использовании сервиса ДомКлик, решение принимается в течение 2 дней, а нередко и непосредственно в день обращения с онлайн-заявкой.

От чего зависит вероятность одобрения

Наиболее весомыми факторами, выступающими в пользу одобрения выдачи ипотечного кредита потенциальному заемщику, являются такие:

- Предоставление ликвидного залога. Помимо жилья, приобретаемого в ипотеку, клиент может предоставить в качестве обеспечения займа другой объект недвижимости;

- Заключение договора поручительства. Простой и эффективный вариант увеличить шансы на одобрение ипотечного кредита;

- Привлечение созаемщиков. Обычно в подобном качестве при оформлении ипотеки участвуют супруг или супруга заемщика;

- Наличие достаточного регулярного дохода. Ключевой параметр, определяющий финансовые возможности клиента, наличие которых необходимо для обслуживания кредита;

- Беспроблемная кредитная история клиента. Сбербанк, как и большая часть серьезных отечественных банков, крайне внимательно относятся к истории взаимоотношений потенциального заемщика и других финансовых структур.

Отличия в рассмотрении онлайн заявок

Каких-либо серьезных различий в рассмотрении онлайн-заявок и заявлений, заполненных в бумажном формате, в Сбербанке не предусмотрено. Единственным отличием выступает более быстрое принятие решения при подаче заявки по интернету с использованием сервиса ДомКлик.

Единственным отличием выступает более быстрое принятие решения при подаче заявки по интернету с использованием сервиса ДомКлик.

Однако, это значительной степени рекламное заявление, которое далеко не всегда подтверждается на практике.

Уведомления о результатах рассмотрения

Сбербанком предусмотрено несколько вариантов доведения до потенциального заемщика результатов рассмотрения его заявки на получение ипотеки. Это гарантирует оперативность извещения клиента. Первый из них предусматривает отправку СМС-сообщения на телефон, указанный в заявке. Второй способ предполагает дублирование отправленной информации письмом на электронную почту клиента. Третий вариант заключается в звонке сотрудника банка, который не просто сообщит о принятом решение, но и объяснит его причину, а также возможные дальнейшие действия заемщика.

Документы для ипотеки в Сбербанке

Примерно половина всех кредитов на покупку жилья оформляется в крупнейшем банке России. Какие бумаги необходимо подготовить для подачи заявки?

Какие бумаги необходимо подготовить для подачи заявки?

Ипотека в Сбербанке является выгодной в силу невысокой процентной ставки, наличия программ для отдельных категорий заемщиков и большой сети отделений, расположенных по всей стране.

Оформление ипотеки в Сбербанке может потребовать как минимум несколько недель. При этом банк обещает рассмотреть кредитную заявку на получение денег в течение 2-5 рабочих дней с момента предоставления полного пакета документов. Набор бумаг зависит от конкретного предложения.

Если вы хотите получить ипотеку для приобретения готового или строящегося жилья, то стандартный пакет документов будет выглядеть следующим образом:

— Заявление-анкета заемщика

— Заявление-анкета созаемщика/поручителя/залогодателя физического лица

— Заявление-анкета залогодателя юридического лица

— Гражданский паспорт заемщика (+ поручителей при их наличии)

— Документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя (справка 2-НДФЛ, копия трудовой книжки или справка с места работы с указанием должности и стажа работы)

— Документы по приобретаемой недвижимости (договор купли-продажи, копия свидетельства о государственной регистрации права собственности продавца на объект недвижимости, выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним, отказ (для физических лиц – нотариально удостоверенный) участника(ов) долевой собственности от преимущественного права покупки, нотариально удостоверенное согласие супруга(и) продавца объекта недвижимости на отчуждение Объекта недвижимости; для юридических лиц – копия устава компании, документы, подтверждающие полномочия лица, совершающего сделку)

— Документы, подтверждающие наличие первоначального взноса (выписка со счета либо платежные квитанции).

Когда ипотеку оформляют молодые семьи по специальной программе, дополнительно требуется предоставить:

— Свидетельство о браке (если семья не полная, то документ не нужен)

— Свидетельство о рождении ребенка (если есть).

Если заемщик планирует оформить кредит по программе «Ипотека плюс материнский капитал», то дополнительно понадобится:

— Сертификат на материнский капитал

— Справка из пенсионного фонда об остатке средств.

При оформлении военной ипотеки пакет документов заметно меньше:

— Заявление-анкета

— Паспорт заемщика

— Свидетельство о праве получения жилищного займа

— Документы по приобретаемой недвижимости.

Все заявления-анкеты предоставляются банком. Специалист учреждения может запросить дополнительные документы для подачи кредитной заявки и принятия решения по ней.

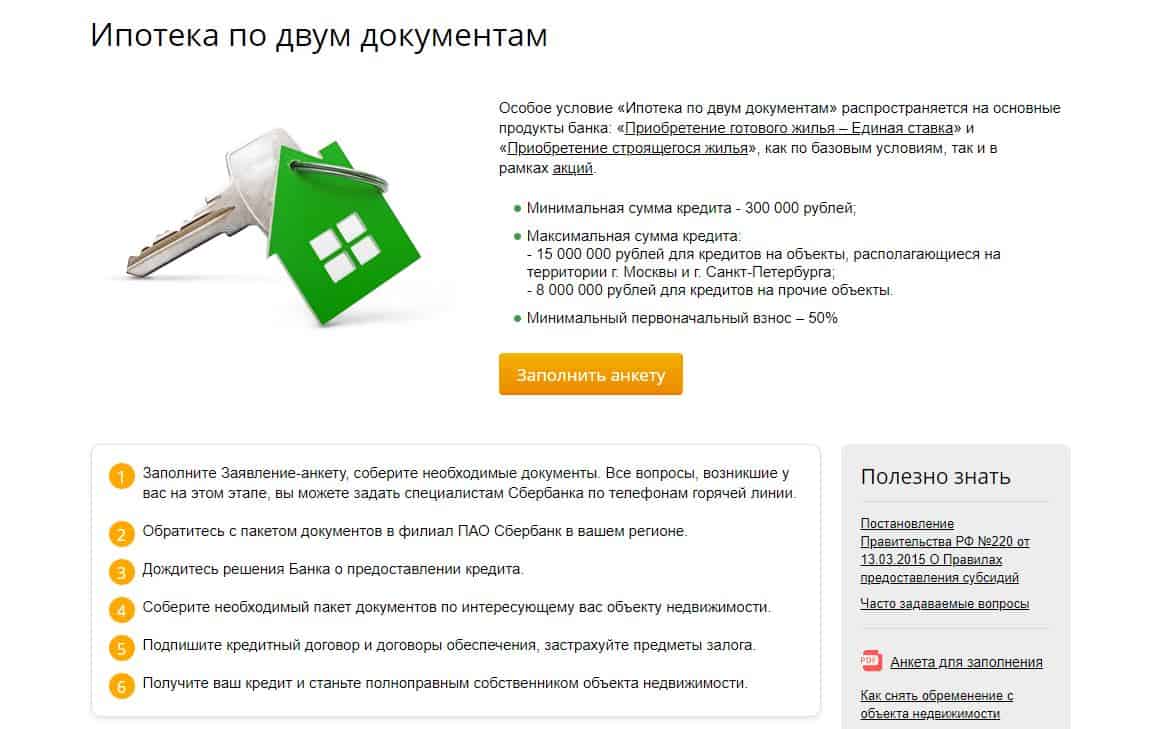

пакет на заявку, ипотека по двум документам

Оформление ипотечных займов предполагает сбор большого количества справок. Часть из них подаётся до рассмотрения заявок, а другая – уже в процессе, либо после его завершения.

Часть из них подаётся до рассмотрения заявок, а другая – уже в процессе, либо после его завершения.

В зависимости от выбранной программы список необходимых бумаг расширяется или уменьшается, уточняется индивидуально. Потому стоит рассмотреть все особенности, чтобы получить общую картину, связанную с документами.

Какие документы понадобятся для подачи заявки на ипотеку в Сбербанке?

Здесь важно, чтобы сами сотрудники банка не сомневались в благонадёжности клиента. Любые бумаги должны представляться своевременно. Первый шаг – убедиться в том, что банк в принципе согласен выдать свои деньги в долг. Заявление легко скачать на специализированных сайтах, образцы документа находятся и в самих отделениях банка.

К моменту подачи заявки у гражданина должен быть официальный доход, и место работы. Они должны быть на протяжении минимум шести месяцев перед подачей заявок.

Для подтверждения некоторых факторов потребуется использовать такие приложения:

- Копия трудовой книжки. Обязательна при ипотеке для тех, кто работает по официальному трудовому соглашению.

- Заверенная копия, где написано об оплате налоговых сборов за предыдущий отчётный период. Для индивидуальных предпринимателей потребуется свидетельство, подтверждающее постановку на учёт.

Обязательна при ипотеке для тех, кто работает по официальному трудовому соглашению.

Обязательна при ипотеке для тех, кто работает по официальному трудовому соглашению.Кроме того, могут потребоваться дополнительные документы для ипотеки:

- О сроке службы, совместно с заверенной копией контракта – когда речь идёт о военных.

- Зарплатная карта, если ранее она была оформлена в Сбербанке. Главное требование – наличие минимум шести зачислений перед оформлением ипотеки. Рекомендуется сразу подготовить полный пакет документации, ведь сотрудники организации часто допускают различные ошибки.

- Пенсионеры могут предоставлять документы из ПФ РФ. В нихдолжна содержаться информация относительно размера получаемой пенсии. Если договор заключен со Сбербанком, достаточно написать номер своего соглашения, карточки.

Не стоит расстраиваться даже тем, кто первоначально получает низкую заработную плату по официальным документам. Учитываются даже те доходы, которые не подтверждаются официальной документацией.

Учитываются даже те доходы, которые не подтверждаются официальной документацией.

Сбербанк по сравнению с конкурентами отличается самыми высокими суммами по выдаваемой ипотеке.

На платёжеспособности положительно сказывается привлечение поручителей. У Сбербанка действуют ипотечные программы, предполагающие представление всего двух документов – паспорта со СНИЛС. Дополнительно можно подавать заграничные удостоверения, водительские паспорта. Клиент сам выбирает подходящий вариант сотрудничества.

Положительный момент – наличие другой недвижимости в собственности у клиента, претендующего на ипотеку. При наличии официального брака оба супруга признаются участниками сделки по получению ипотеки. Один из них остаётся заёмщиком, а другой – созаёмщик, согласно документам.

Главное – хорошо представлять сумму, которую хочется получить в кредит. И возможность оплаты долга по ипотеке при любых обстоятельствах. Обычно банк довольно быстро рассматривает заявку на ипотеку.

Документы от продавца квартиры

Финансовые организации тщательно подходят к процедуре проверки недвижимости, которая находится в собственности у каждой стороны. Оформление кредита будет заморожено при наличии малейших подозрений по поводу подлинности предоставленной информации, правильности заполненных документов.

Список бумаг, необходимых для банка при оформлении ипотеки, состоит из нескольких позиций:

- Разрешение на продажу от органов опеки, если в семье имеются несовершеннолетние дети;

- Согласие супруга продавца по совершению сделки;

- Оценочная стоимость квартиры, подтверждённая соответствующими бумагами;

- Копия свидетельства по имущественному праву;

- Акт для подтверждения отсутствия ограничений, обременений различной формы;

- Предварительный договор ипотеки, оформленный между сторонами.

У каждого документа свои сроки действия. Чаще всего они находятся в пределах одного-пары месяцев. Редко это время увеличивают до полугода.

Редко это время увеличивают до полугода.

Документы покупателя

Приведём список бумаг, которые покупатель должен будет оформлять при любых обстоятельствах, получая ипотеку:

- Отчёт по оценке квартиры, которая приобретается в ипотеку. У кредитного специалиста надо взять список оценочных компаний, аккредитованных у Сбербанка. Оценщик лично осматривает доступные объекты, потому встречу рекомендуется согласовывать заранее.

- Документы, подтверждающие наличие средств для уплаты первоначального взноса. Допускается предоставление сберегательных книжек и выписок с банковских счетов. Доказательствами служат расписки от продавцов о том, что аванс получен.

- Согласие второго супруга потребуется при наличии официально заключенного банка. Документы выдаются быстро.

- Из личных документов нужен не только общегражданский паспорт, но и копия трудовой книжки, с заверением от руководителя.

- Пакет документов для подтверждения платёжеспособности. Для этого заполняют справку 2НДФЛ, с использованием фирменных бланков предприятия, либо соответствующих форм от Сбербанка. Благодаря этому не возникает проблем при подтверждении ежемесячного стабильного дохода. Дополнительные доходы тоже подтверждаются, в зависимости от вида перечисляемых денег.

- При наличии невыплаченных долгов придётся оформлять справку о том, какую сумму осталось погасить.

Рекомендуется предварительно оговаривать с менеджерами то, какие бумаги понадобятся в том или ином случае при оформлении ипотеки.

Документы для участия в государственных программах

Чтобы рассчитывать на помощь с ипотекой, клиенты должны выполнять определённые условия, иметь соответствующий статус. Только в этом случае будут поступать государственные субсидии, помогающие снизить размер переплат.

В данном случае пакет документации включает:

- Бумаги относительно выплаты одноразовых субсидий, предназначенных для улучшения жилищных условий по ипотеке.

- Свидетельство о наличии материнского капитала при необходимости. Это сертификат и справка относительно остатка денежных средств на счету.

- Свидетельство участника при использовании программ военной ипотеки.

- Информация по детям и супругам, если планируется участвовать в программах для молодых семей.

- Удостоверение государственного, либо муниципального служащего, берущего ипотеку.

Молодая семья

Данный вид кредитов допустим для всех семей, где хотя бы один супруг к настоящему времени не достиг возраста 35 лет. Обязательное условие – один, либо несколько детей.

Категория заёмщиков должна предоставить следующие дополнительные бумаги:

- Свидетельство по рождению каждого из детей.

- Подтверждение заключения брака, если семья полная.

- Подтверждение степени родства, чтобы учесть доходы ближайших родственников.

Ипотека+ материнский капитал

Уже по названию понятно, что используются средства, предоставленные по программе материнского капитала. Обычно они используются для погашения первоначальных взносов.

Обычно они используются для погашения первоначальных взносов.

Тогда потребуются следующие документы:

- Справка из ПФ, говорящая о размере оставшихся на счету средств.

- Сам сертификат выдачи капитала для матерей.

Военная ипотека

Такие программы созданы специально, чтобы и военные могли решить проблемы, связанные с жилищным вопросом.

Когда гражданин обращается за помощью при получении средств и жилья, он заполняет специальную анкету по форме банка.

Бланк выдаётся сотрудником организации, либо скачивается на официальном сайте.

Ипотека по двум документам

В данном случае финансовые организации слегка приукрашивают действительность. Процедура упрощается, но это касается только платёжеспособности клиента.

Требования по залоговому обязательству не меняются. Дополнительные документальные подтверждения, подтверждения наличия соответствующей суммы – всё остаётся обязательным.

Документы для рефинансирования ипотеки

В случае рефинансирования требований не меньше, чем при оформлении стандартных договоров.

Есть следующие правила, с которыми рекомендуется считаться:

- Квартира или дом должны быть построены. Заёмщику откажут, если у него отсутствуют документы на собственность. Одного права требования для залога недостаточно.

- Требуется подтверждение того, что объект недвижимости стал залогом для другой организации.

- В залог можно оформить и другое жильё, которое имеется в собственности. Тогда предоставляются документы, о которых уже говорилось.

- Дополнительно приводятся доказательства того, что в других организациях отсутствуют просрочки.

- Обязательно оформляется страховка. Если клиент отказывается от неё – ставки повышаются.

Дополнительная информация по оформлению ипотеки

- Жилищное кредитование остаётся доступной программой для большинства, но для этого требуется изучить условия, выдвигаемые в каждом конкретном случае. Например, всегда действует ограничение по возрасту. Минимально необходимый к моменту подачи заявки – 21 год. Ко времени полной выплаты долга гражданину должно исполниться максимум 75 лет.

- Уже говорилось о стаже у одного работодателя минимум на протяжении полугода для ипотеки. Допускается оформление заявок и теми, у кого есть статус ИП. Документальное подтверждение получаемой прибыли обязательно.

- Ипотека от Сбербанка РФ доступна только для тех, у кого имеется официальное российское гражданство, соответствующие документы.

- Возможен вариант с привлечением поручителей, если доход семьи признаётся недостаточным для одобрения заявки на ипотеку. Данные лица должны отвечать тем же стандартным требованиям, что предъявляются и к заёмщику.

Например, всегда действует ограничение по возрасту. Минимально необходимый к моменту подачи заявки – 21 год. Ко времени полной выплаты долга гражданину должно исполниться максимум 75 лет.

Например, всегда действует ограничение по возрасту. Минимально необходимый к моменту подачи заявки – 21 год. Ко времени полной выплаты долга гражданину должно исполниться максимум 75 лет.Подтверждение дохода, предоставление других бумаг

Самый маленький список бумаг по ипотеке разработан для граждан, отвечающих таким условиям:

- Получают пенсию по старости.

- Получили инвалидность.

- Адресаты выплат в связи с потерей кормильца, другими социальными программами.

- Получают заработную плату на карту от Сбербанка.

Стоит учитывать и то, что у многих источником дохода, к примеру, служит квартира, передаваемая в аренду.

Для оформления ипотеки в данном случае требуется представить декларацию 3НДФЛ, оформленную согласно всем требованиям. Подтверждение и одобрение со стороны налогового органа по документам обязательно.

Наиболее распространённое ограничение относительно срока действия документов равно 1 месяцу.

Особенности оформления имущественного залога

Чаще всего залогом по ипотеке становится приобретаемый объект.

В договоре должен присутствовать следующий набор требований, чтобы у контролирующей организации не возникло вопросов:

- Доказательство того, что часть жилья оплачивается за счёт заёмных средств.

- Указание точного размера передаваемых денег. Документ заполняется по стандартным правилам.

- Понимание того, что комната или квартира находится в распоряжении банка до тех пор, пока долг не выплачен полностью. Документы это подтверждают.

- После оформления кредита недвижимость официально становится залогом, о чём говорится в документах.

Документ заполняется по стандартным правилам.

Документ заполняется по стандартным правилам.Что касается выписок из ЕГРН, то такие документы чаще всего заказывают через Многофункциональные центры. Допустимо обращение в одно из отделений Росреестра, располагающееся по месту жительства.

Нотариально заверенное согласие от других собственников необходимо при использовании доли собственности в качестве залога, когда оформляется ипотека.

Обеспечением для некоторых договоров ипотеки может стать и транспортное средство. Тогда не обойтись без предоставления технической документации с описанием характеристик.

На что ещё обратить внимание?

- Сбербанк постоянно меняет условия ипотеки, выдаваемой только по двум документам. Ведь платёжеспособность клиентов остаётся загадкой. Процентная ставка по таким предложениям сейчас начинается с 13%, а первоначальный взнос доходит до половины стоимости приобретаемого жилья.

- При погашении ипотечного кредита владелец долга может требовать оригинал закладной. Банку потребуется некоторое время для перерасчёта, если деньги поступают досрочно. Закладная выдаётся вместе с другими документами, если все обязательства закрываются вовремя.

- Дополнительные возможности для клиентов – увеличение срока кредитных соглашений, либо отсрочка по основной части долга ипотеки. Такие функции открывают тем, кто предоставит официальные документы по поводу того, что строительство стало дороже. Но с момента оформления кредита при подобных обстоятельствах должно пройти не больше двух лет.

- Главное – учитывать срок действия каждого из документов. Если он заканчивается, то весь пакет приходится собирать повторно. Но в целом процесс оформления не должен доставить хлопот, даже если все вопросы решаются самостоятельно, без привлечения помощи специалистов. Остаётся только дождаться ответа от организации.

Ведь платёжеспособность клиентов остаётся загадкой. Процентная ставка по таким предложениям сейчас начинается с 13%, а первоначальный взнос доходит до половины стоимости приобретаемого жилья.

Ведь платёжеспособность клиентов остаётся загадкой. Процентная ставка по таким предложениям сейчас начинается с 13%, а первоначальный взнос доходит до половины стоимости приобретаемого жилья. Но в целом процесс оформления не должен доставить хлопот, даже если все вопросы решаются самостоятельно, без привлечения помощи специалистов. Остаётся только дождаться ответа от организации.

Но в целом процесс оформления не должен доставить хлопот, даже если все вопросы решаются самостоятельно, без привлечения помощи специалистов. Остаётся только дождаться ответа от организации.Заключение

Самый простой вариант – ипотека по двум документам. Но в этом случае стоит готовиться к увеличению процентных ставок до 13%. Ведь подобные сделки особенно рискованные для банка. Величина первоначального взноса доходит до 50%. Они отсчитываются от общей рыночной стоимости приобретаемого объекта.

Не стоит торопиться оформлять весь список бумаг, когда заключается соглашение по ипотеке. При подаче заявок достаточно минимального набора.

Если банк принимает положительное решение, то заёмщику даётся около 120 дней на поиск подходящего объекта. Всё остальное можно собрать уже после того, как выбран подходящий объект. Все непонятные вопросы желательно уточнять во время первого же обращения.

Желательно произвести хотя бы приблизительный расчёт по ежемесячным взносам.

Это позволит выбрать программу с максимально выгодными условиями.

Это позволит выбрать программу с максимально выгодными условиями.Какие документы необходимы для ипотеки в Сбербанке?

Оформление ипотечных займов предполагает сбор большого количества справок. Часть из них подаётся до рассмотрения заявок, а другая – уже в процессе, либо после его завершения.

В зависимости от выбранной программы список необходимых бумаг расширяется или уменьшается, уточняется индивидуально. Потому стоит рассмотреть все особенности, чтобы получить общую картину, связанную с документами.

Какие документы понадобятся для подачи заявки на ипотеку в Сбербанке?

Здесь важно, чтобы сами сотрудники банка не сомневались в благонадёжности клиента. Любые бумаги должны представляться своевременно. Первый шаг – убедиться в том, что банк в принципе согласен выдать свои деньги в долг. Заявление легко скачать на специализированных сайтах, образцы документа находятся и в самих отделениях банка.

К моменту подачи заявки у гражданина должен быть официальный доход, и место работы. Они должны быть на протяжении минимум шести месяцев перед подачей заявок.

Для подтверждения некоторых факторов потребуется использовать такие приложения:

- Копия трудовой книжки. Обязательна при ипотеке для тех, кто работает по официальному трудовому соглашению.

- Заверенная копия, где написано об оплате налоговых сборов за предыдущий отчётный период. Для индивидуальных предпринимателей потребуется свидетельство, подтверждающее постановку на учёт.

Кроме того, могут потребоваться дополнительные документы для ипотеки:

- О сроке службы, совместно с заверенной копией контракта – когда речь идёт о военных.

- Зарплатная карта, если ранее она была оформлена в Сбербанке. Главное требование – наличие минимум шести зачислений перед оформлением ипотеки. Рекомендуется сразу подготовить полный пакет документации, ведь сотрудники организации часто допускают различные ошибки.

- Пенсионеры могут предоставлять документы из ПФ РФ. В нихдолжна содержаться информация относительно размера получаемой пенсии. Если договор заключен со Сбербанком, достаточно написать номер своего соглашения, карточки.

Не стоит расстраиваться даже тем, кто первоначально получает низкую заработную плату по официальным документам. Учитываются даже те доходы, которые не подтверждаются официальной документацией.Сбербанк по сравнению с конкурентами отличается самыми высокими суммами по выдаваемой ипотеке.

На платёжеспособности положительно сказывается привлечение поручителей. У Сбербанка действуют ипотечные программы, предполагающие представление всего двух документов – паспорта со СНИЛС. Дополнительно можно подавать заграничные удостоверения, водительские паспорта. Клиент сам выбирает подходящий вариант сотрудничества.

Положительный момент – наличие другой недвижимости в собственности у клиента, претендующего на ипотеку. При наличии официального брака оба супруга признаются участниками сделки по получению ипотеки. Один из них остаётся заёмщиком, а другой – созаёмщик, согласно документам.

Один из них остаётся заёмщиком, а другой – созаёмщик, согласно документам.

Главное – хорошо представлять сумму, которую хочется получить в кредит. И возможность оплаты долга по ипотеке при любых обстоятельствах. Обычно банк довольно быстро рассматривает заявку на ипотеку.

Документы от продавца квартиры

Финансовые организации тщательно подходят к процедуре проверки недвижимости, которая находится в собственности у каждой стороны. Оформление кредита будет заморожено при наличии малейших подозрений по поводу подлинности предоставленной информации, правильности заполненных документов.

Список бумаг, необходимых для банка при оформлении ипотеки, состоит из нескольких позиций:

- Разрешение на продажу от органов опеки, если в семье имеются несовершеннолетние дети;

- Согласие супруга продавца по совершению сделки;

- Оценочная стоимость квартиры, подтверждённая соответствующими бумагами;

- Копия свидетельства по имущественному праву;

- Акт для подтверждения отсутствия ограничений, обременений различной формы;

- Предварительный договор ипотеки, оформленный между сторонами.

У каждого документа свои сроки действия. Чаще всего они находятся в пределах одного-пары месяцев. Редко это время увеличивают до полугода.

Документы покупателя

Приведём список бумаг, которые покупатель должен будет оформлять при любых обстоятельствах, получая ипотеку:

- Отчёт по оценке квартиры, которая приобретается в ипотеку. У кредитного специалиста надо взять список оценочных компаний, аккредитованных у Сбербанка. Оценщик лично осматривает доступные объекты, потому встречу рекомендуется согласовывать заранее.

- Документы, подтверждающие наличие средств для уплаты первоначального взноса. Допускается предоставление сберегательных книжек и выписок с банковских счетов. Доказательствами служат расписки от продавцов о том, что аванс получен.

- Согласие второго супруга потребуется при наличии официально заключенного банка.Документы выдаются быстро.

- Из личных документов нужен не только общегражданский паспорт, но и копия трудовой книжки, с заверением от руководителя.

- Пакет документов для подтверждения платёжеспособности. Для этого заполняют справку 2НДФЛ, с использованием фирменных бланков предприятия, либо соответствующих форм от Сбербанка. Благодаря этому не возникает проблем при подтверждении ежемесячного стабильного дохода. Дополнительные доходы тоже подтверждаются, в зависимости от вида перечисляемых денег.

- При наличии невыплаченных долгов придётся оформлять справку о том, какую сумму осталось погасить.

Рекомендуется предварительно оговаривать с менеджерами то, какие бумаги понадобятся в том или ином случае при оформлении ипотеки.

Документы для участия в государственных программах

Чтобы рассчитывать на помощь с ипотекой, клиенты должны выполнять определённые условия, иметь соответствующий статус. Только в этом случае будут поступать государственные субсидии, помогающие снизить размер переплат.

Только в этом случае будут поступать государственные субсидии, помогающие снизить размер переплат.

В данном случае пакет документации включает:

- Бумаги относительно выплаты одноразовых субсидий, предназначенных для улучшения жилищных условий по ипотеке.

- Свидетельство о наличии материнского капитала при необходимости. Это сертификат и справка относительно остатка денежных средств на счету.

- Свидетельство участника при использовании программ военной ипотеки.

- Информация по детям и супругам, если планируется участвовать в программах для молодых семей.

- Удостоверение государственного, либо муниципального служащего, берущего ипотеку.

Молодая семья

Данный вид кредитов допустим для всех семей, где хотя бы один супруг к настоящему времени не достиг возраста 35 лет. Обязательное условие – один, либо несколько детей.

Категория заёмщиков должна предоставить следующие дополнительные бумаги:

- Свидетельство по рождению каждого из детей.

- Подтверждение заключения брака, если семья полная.

- Подтверждение степени родства, чтобы учесть доходы ближайших родственников.

Ипотека+ материнский капитал

Уже по названию понятно, что используются средства, предоставленные по программе материнского капитала. Обычно они используются для погашения первоначальных взносов.

Тогда потребуются следующие документы:

- Справка из ПФ, говорящая о размере оставшихся на счету средств.

- Сам сертификат выдачи капитала для матерей.

Военная ипотека

Такие программы созданы специально, чтобы и военные могли решить проблемы, связанные с жилищным вопросом.

Когда гражданин обращается за помощью при получении средств и жилья, он заполняет специальную анкету по форме банка.

Бланк выдаётся сотрудником организации, либо скачивается на официальном сайте.

Ипотека по двум документам

В данном случае финансовые организации слегка приукрашивают действительность. Процедура упрощается, но это касается только платёжеспособности клиента.

Требования по залоговому обязательству не меняются. Дополнительные документальные подтверждения, подтверждения наличия соответствующей суммы – всё остаётся обязательным.

Документы для рефинансирования ипотеки

В случае рефинансирования требований не меньше, чем при оформлении стандартных договоров.

Есть следующие правила, с которыми рекомендуется считаться:

- Квартира или дом должны быть построены. Заёмщику откажут, если у него отсутствуют документы на собственность. Одного права требования для залога недостаточно.

- Требуется подтверждение того, что объект недвижимости стал залогом для другой организации.

- В залог можно оформить и другое жильё, которое имеется в собственности. Тогда предоставляются документы, о которых уже говорилось.

- Дополнительно приводятся доказательства того, что в других организациях отсутствуют просрочки.

- Обязательно оформляется страховка. Если клиент отказывается от неё – ставки повышаются.

Дополнительная информация по оформлению ипотеки

- Жилищное кредитование остаётся доступной программой для большинства, но для этого требуется изучить условия, выдвигаемые в каждом конкретном случае. Например, всегда действует ограничение по возрасту. Минимально необходимый к моменту подачи заявки – 21 год. Ко времени полной выплаты долга гражданину должно исполниться максимум 75 лет.

- Уже говорилось о стаже у одного работодателя минимум на протяжении полугода для ипотеки. Допускается оформление заявок и теми, у кого есть статус ИП. Документальное подтверждение получаемой прибыли обязательно.

- Ипотека от Сбербанка РФ доступна только для тех, у кого имеется официальное российское гражданство, соответствующие документы.

- Возможен вариант с привлечением поручителей, если доход семьи признаётся недостаточным для одобрения заявки на ипотеку. Данные лица должны отвечать тем же стандартным требованиям, что предъявляются и к заёмщику.

Подтверждение дохода, предоставление других бумаг

Самый маленький список бумаг по ипотеке разработан для граждан, отвечающих таким условиям:

- Получают пенсию по старости.

- Получили инвалидность.

- Адресаты выплат в связи с потерей кормильца, другими социальными программами.

- Получают заработную плату на карту от Сбербанка.

Стоит учитывать и то, что у многих источником дохода, к примеру, служит квартира, передаваемая в аренду.

Для оформления ипотеки в данном случае требуется представить декларацию 3НДФЛ, оформленную согласно всем требованиям. Подтверждение и одобрение со стороны налогового органа по документам обязательно.

Наиболее распространённое ограничение относительно срока действия документов равно 1 месяцу.

Особенности оформления имущественного залога

Чаще всего залогом по ипотеке становится приобретаемый объект.

В договоре должен присутствовать следующий набор требований, чтобы у контролирующей организации не возникло вопросов:

- Доказательство того, что часть жилья оплачивается за счёт заёмных средств.

- Указание точного размера передаваемых денег. Документ заполняется по стандартным правилам.

- Понимание того, что комната или квартира находится в распоряжении банка до тех пор, пока долг не выплачен полностью. Документы это подтверждают.

- После оформления кредита недвижимость официально становится залогом, о чём говорится в документах.

Что касается выписок из ЕГРН, то такие документы чаще всего заказывают через Многофункциональные центры. Допустимо обращение в одно из отделений Росреестра, располагающееся по месту жительства.

Нотариально заверенное согласие от других собственников необходимо при использовании доли собственности в качестве залога, когда оформляется ипотека.

Обеспечением для некоторых договоров ипотеки может стать и транспортное средство. Тогда не обойтись без предоставления технической документации с описанием характеристик.

На что ещё обратить внимание?

- Сбербанк постоянно меняет условия ипотеки, выдаваемой только по двум документам. Ведь платёжеспособность клиентов остаётся загадкой. Процентная ставка по таким предложениям сейчас начинается с 13%, а первоначальный взнос доходит до половины стоимости приобретаемого жилья.

- При погашении ипотечного кредита владелец долга может требовать оригинал закладной.Банку потребуется некоторое время для перерасчёта, если деньги поступают досрочно. Закладная выдаётся вместе с другими документами, если все обязательства закрываются вовремя.

- Дополнительные возможности для клиентов – увеличение срока кредитных соглашений, либо отсрочка по основной части долга ипотеки. Такие функции открывают тем, кто предоставит официальные документы по поводу того, что строительство стало дороже. Но с момента оформления кредита при подобных обстоятельствах должно пройти не больше двух лет.

- Главное – учитывать срок действия каждого из документов. Если он заканчивается, то весь пакет приходится собирать повторно. Но в целом процесс оформления не должен доставить хлопот, даже если все вопросы решаются самостоятельно, без привлечения помощи специалистов. Остаётся только дождаться ответа от организации.

Заключение

Самый простой вариант – ипотека по двум документам. Но в этом случае стоит готовиться к увеличению процентных ставок до 13%. Ведь подобные сделки особенно рискованные для банка. Величина первоначального взноса доходит до 50%. Они отсчитываются от общей рыночной стоимости приобретаемого объекта.

Не стоит торопиться оформлять весь список бумаг, когда заключается соглашение по ипотеке. При подаче заявок достаточно минимального набора.

Если банк принимает положительное решение, то заёмщику даётся около 120 дней на поиск подходящего объекта. Всё остальное можно собрать уже после того, как выбран подходящий объект. Все непонятные вопросы желательно уточнять во время первого же обращения.Желательно произвести хотя бы приблизительный расчёт по ежемесячным взносам. Это позволит выбрать программу с максимально выгодными условиями.

Интересные статьи

Весь перечень документов на ипотеку в Сбербанке в 2020 |

В данной статье расскажем, какой перечень документов нужен для получения ипотеки в Сбербанке в 2020 году для разных категорий заемщиков, какие документы понадобятся для оформления ипотеки в новостройке и на вторичное жилье, как правильно оформлять ипотеку, чтобы гарантированно получить ипотечный кредит.

Полный перечень документов на ипотеку в Сбербанке в 2020 году

Итак, сегодняшняя тема: документы для ипотеки в Сбербанке в 2020 году.

Вы узнаете:

- Какой перечень документов понадобятся для оформления ипотеки в Сбербанке для разных категорий заемщиков.

- Про пакет документов для ипотеки в Сбербанке 2020 по объекту недвижимости в новостройке и на вторичное жилье от продавца и покупателя.

- Полезные советы от экспертов.

Оформляем заявку на кредит

Какие документы для ипотеки в Сбербанке понадобятся потенциальному заемщику? Попробуем разобраться. Чтобы гарантировано получить ипотечный кредит на жилье в Сбербанке нужно соблюдать ряд простых правил. Важно хорошо представлять, как принимается решение о выдаче кредита, и сделать все, чтобы у банковских сотрудников не осталось ни тени сомнений в вашей благонадежности в качестве заемщика. Необходимо вовремя предоставить обязательный перечень запрашиваемых банком для получения ссуды документов.

Сначала нужно убедиться в том, что банк согласен выдать вам ипотечный займ. Для этого нужно обратиться ближайшее отделение Сбербанка и попасть на прием к специалисту по кредитам. Он попросит вас заполнить заявку для одобрения нужной вам суммы.

Скачать заявление-анкету на ипотеку в Сбербанке можно здесь. Также есть её образец заполнения.

Для этого вам нужен паспорт и справка о ваших доходах за последние полгода (форма 2-НДФЛ или по форме банка).

Скачать справку по форме Сбербанка и образец можно здесь. Справка сложная и банк к ней основательно придирается.

Разумеется, что в момент подачи такой заявки вы должны иметь постоянный доход не менее чем за 6 последних месяцев и иметь общий стаж работы от года за последние 5 лет (быть трудоустроены или вести предпринимательскую деятельность).

Для подтверждения данной информации вы должны предоставить:

- Копию трудовой книжки (обязательно заверенную правильно) – для работающих официально.

- Заверенную копию декларации с отметкой об оплате налогов за последний отчетный период, но не менее чем за полгода. Свидетельство о регистрации ИП и о постановке в налоговую – это для индивидуальных предпринимателей.

Важно! Собственники бизнеса в Сбербанке оформляются как обычные физ лица, но документы им должны заверять соучредители или другое ответственное лицо.

- Справку о сроке службы и заверенную копию контракта – для военнослужащих и сотрудников силовых структур.

- Зарплатную карту – для участников зарплатного проекта. На эту карту должно быть не менее шести зачислений. Также, часто сотрудники банка при их открытии делают различные ошибки, из-за которых приходит отказ по ипотеке, поэтому мы рекомендую готовить сразу полный пакет для заявки со справками и трудовой.

- Справку из пенсионного фонда или выписку по пенсионному счету (обязательно заверенную банком) о размере начисленной пенсии – для пенсионеров. Если пенсия приходит на счет или карту Сбербанка, то достаточно в анкете просто указать номер счета или карты.

Если у вас невысокая официальная зарплата, то расстраиваться не стоит. Важная особенность Сбербанка — неподтвержденные документами доходы учитываться при рассмотрении заявки на выдачу кредита будут. Сбербанк дает самую максимальную сумму по ипотеке среди всех остальных банков. Это проверено многократно.

- Присутствие поручителя положительно скажется на вашей платежеспособности и заявка, скорее всего, будет одобрена, поэтому если есть такой человек в окружении, то обязательно соберите по нему пакет документов для банка.

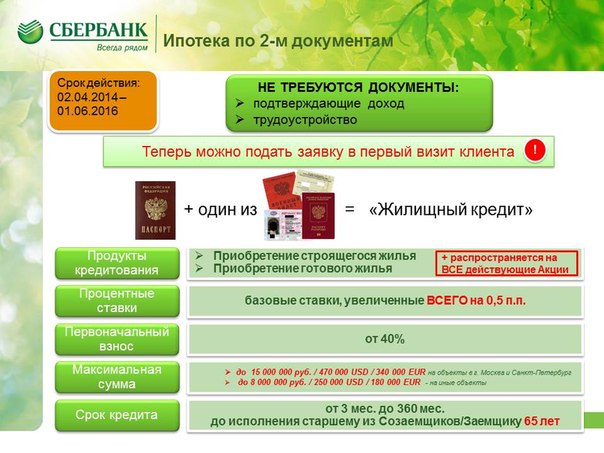

В Сбербанке возможна ипотека по двум документам (паспорт + СНИЛС, водительское или загран на выбор). ПВ по такому кредиту от 50% и ставка от 11,75%.

- Хорошо, когда у вас есть в собственности другая недвижимость. Это повлияет на положительное решение о предоставлении вам кредита. Укажите это в анкете.

- Если брак зарегистрирован, то оба супруга обязательно должны быть участниками сделки. Один из них будет заемщик, а другой созаемщик.

- Если вы не хотите, чтобы супруг участвовал в сделке, то нужно будет сделать отметку в анкете, что у вас есть брачный договор. Тогда во время рассмотрения заявки супруг учитываться не будет, но паспорт его нужен будет в любом случае. После одобрения ипотеки нужно будет подготовить брачный договор и заверить его у нотариуса. Данный брачник предоставляется вместе с полным пакетом документов по объекту недвижимости.

- Если один из супругов иностранец, то заключение брачного договора обязательно. В Сбербанк предоставляется паспорт иностранного гражданина.

- Если в паспорте есть отметка о действующем браке, а фактически потенциальный заемщик в разводе, то нужно предоставить свидетельство о разводе.

- Во время первого визита в банк постарайтесь получить максимум информации, не стесняйтесь задавать вопросы. Это поможет избежать ошибок и ускорит прохождение всей процедуры. Желательно записать имя и фамилию специалиста, который вас консультировал, часы его работы. Тогда у вас будет возможность, в случае если возникнут сложности, обратиться к сотруднику банка, который уже вас знает.

- Прежде чем подавать заявку, вы хорошо должны себе представлять сумму, которую хотите взять в кредит. Она должна быть для вас подъемной. Попросите сотрудника подсчитать ваши ежемесячные платежи. Соразмерьте их с вашими доходами. У вас должны остаться деньги на оплату коммунальных платежей, питание, другие повседневные расходы.

- Банк рассматривает заявку не дольше пяти рабочих дней (обычно 2-3 рабочих дня, а пенсионеров и зарплатников за сутки). Ответ вам сотрудник сообщит по телефону и придет СМС. Если кредит одобрили и согласились выдать заявленную вами сумму, то тогда нужно переходить к следующему этапу – выбору подходящей квартиры. Банк дает на это два месяца.

- Обычно Сбербанк одобряет максимально возможный лимит. Это значит, что заемщик может приобрести жилье дороже чем то, что указано в анкете. Уточните точную сумму у ипотечного специалиста.

- При следующем визите в банк, у вас на руках уже должен быть подписанный двумя сторонами (продавцом и покупателем) договор купли-продажи недвижимости. Поскольку покупка происходит с привлечением кредитных средств Сбербанка, это обязательно должно быть отражено в договоре отдельным пунктом с указанием точной суммы.

- Кроме того, в документе должно быть зафиксировано, что с момента госрегистрации договора, приобретенная вами квартира находится в залоге у банка. Чтобы сразу правильно составить договор купли-продажи, возьмите его образец у кредитного специалиста.

Подробнее про договор ипотеки и его образец подробно расписаны здесь.

Документы для оформления кредитного договора

Документы для получения ипотеки в Сбербанке должны подать не только покупатель, но и продавец недвижимости. Что потребуют от покупателя? Приводим список документов.

Для покупателя:

- Отчет об оценке, приобретаемой в ипотеку недвижимости. Список аккредитованных в банке оценочных компаний возьмите у кредитного специалиста. Оценщик должен лично осмотреть объект, поэтому нужно согласовать его визит с продавцом.

- Документы, которые бы подтверждали, что у вас есть необходимые средства на первоначальный взнос. Это может быть сберегательная книжка, выписка с банковского счета, расписка продавца о том, что он уже получил от вас оговоренный аванс.

- Если потенциальный заемщик состоит в браке, нужно будет согласие второй половины на передачу ипотечной квартиры в залог банку (нотариально заверенное).

- Личные документы: общегражданский паспорт, копия трудовой книжки, заверенную руководителем предприятия.

- Пакет документов, которые подтверждают платежеспособность заемщика. Сюда относятся справка формы 2-НДФЛ или по форме банка. Она подтвердит ваш официальный ежемесячный доход. Если у вас есть дополнительные финансовые источники (работаете по совместительству, сдаете квартиру в аренду), то для подтверждения предоставьте договор аренды, трудовой договор или декларацию о доходах, заверенную налоговыми органами.

- Если к моменту подачи заявки на получение ипотечной ссуды, у вас есть невыплаченные кредиты, то придется взять справку о том, какую сумму вам предстоит погасить.

При подаче документов для ипотеки в Сбербанке важно предварительно обсудить их полный перечень с менеджером по ипотеке. Как правило, это другой специалист, так как сделки проходят в центре ипотечного кредитования сотрудниками, специализирующимися только на этом процессе.

Если в сделке есть материнский сертификат, то он обязательно должен быть приложен вместе со справкой из ПФ.

Ипотека для покупки квартиры в новостройке

Порядок получения ипотечного кредита на жилье, которое еще только строится, отличается от обычной процедуры.

- В Сбербанке есть условие – квартира будет приобретаться у строительной компании, которая у него аккредитована.

- Во многом условия кредитования будут зависеть от стадии строительства.

- Проще получить займ на квартиру в доме, который практически построен, а еще лучше, принят госкомиссией.

- Тогда банк без проблем выдаст ссуду под залог новостройки.

- Когда же заемщик хочет приобрести недвижимость в доме, строительство которого находится еще на стадии котлована, то банк может потребовать от него внести дополнительный залог, например, передать ему в обеспечение кредита другую недвижимость, которой тот владеет на праве собственности или добавить поручителя.

Действует универсальное правило: чем ближе к завершению находится стройка, тем меньше требований предъявляют к заемщику.

Ипотека на новостройку более подробно расписана здесь. Рекомендуем прочесть, чтобы понять ряд нюансов.

Определившись с застройщиком, аккредитованным в Сбербанке, нужно предпринять следующие шаги:

- Заключить ДДУ. В документе указать параметры строящейся квартиры, условия ее приобретения, сроки строительства, размер первоначального взноса, порядок оплаты.

- Обратиться в банк и оформить заявку на кредит.

- После того как ее одобрят, подписать ипотечный договор и зарегистрировать его и ДДУ.

- Получить в банке оговоренную в заявке сумму и перевести её застройщику.

Как правило, заявку на новостройку можно подать через ипотечного брокера прямо на территории застройщика. Это сэкономит вам кучу времени, а также позволит в ряде случаев получить дополнительные преференции.

Документы для ипотеки в Сбербанке 2020 на новостройку

Потенциальный заемщик должен собрать и предоставить в кредитную организацию такие документы:

- Договор долевого участия или его проект.

- Договор переуступки (если приобретается квартира в новостройке от инвестора) + первый ДДУ и документы по полной оплате + справка от застройщика.

Делает, обычно, это сам застройщик. Заемщику ничего дополнительно делать не надо.

Важно понимать! Если вы приобретаете квартиру у застройщика, и она уже оформлена в собственность, то застройщик самостоятельно должен подготовить вышеописанные пакет документов на вторичку и предоставить его в банк.

Чтобы вам выдали кредит на новостройку нужно дополнительно представить в кредитное учреждение следующие официальные бумаги (оригиналы):

- Удостоверение личности или паспорт гражданина.

- Справку, подтверждающую ваш доход.

- Копию трудовой.

- Копию налоговой декларации или трудового договора.

- Документ, подтверждающий оплату первого взноса (приходник).

Документы для продавцов недвижимости в ипотеку

Если продавец недвижимости юрлицо

Чтобы продать новостройку юридическое должно подать в банк следующие документы:

- Учредительные бумаги (устав, учредительный договор).

- Решение руководящего органа продаже недвижимости с указанием условий сделки: цены, сроков совершения, порядке расчетов.

- Документ, который подтверждает полномочия представителя подписать договор от имени компании.

- У представителя компании должен быть паспорт.

Если квартиру продает физлицо

В банк владелец подает такие документы:

- Свидетельство о том, что недвижимость зарегистрирована на него.

- Документ, на основании которого собственность возникла (свидетельство о приватизации, договор дарения, мены или купли-продажи).

- Выписка из ЕГРП (государственного реестра прав). Ее берут в местном отделении Росреестра. Она действительна только месяц.

- Если недвижимость находится в долевой собственности, то нужно заручиться нотариально заверенным отказом совладельцев от первоочередного права покупки.

- Если продавец состоит в браке, то его вторая половина должна дать согласие на продажу совместной собственности. Оно тоже заверяется нотариусом. Если продавец купил недвижимость в момент, когда еще не состоял в супружеских отношениях, то он обязан подтвердить это нотариально заверенным заявлением. Когда квартира была получена в дар, наследство или бесплатно приватизирована, то эти документы не потребуются.

- Если одним из совладельцев недвижимости выступает несовершеннолетний, то на продажу нужно разрешение органов опеки.

С 1 января 2017 года свидетельство о государственном праве на собственность выдаваться гражданам больше не будет. Госрегистрация будет удостоверяться выпиской из Единого государственного реестра недвижимости (ЕГРН), который объединит существующие сейчас Единый госреестр прав на недвижимое имущество (ЕГРП) и госкадастр недвижимости (ГКН)».

Подводим итог

Чтобы гарантированно получить ипотечный кредит в Сбербанке нужно соблюдать несколько простых правил:

- Важно хорошо подготовиться к первому визиту в кредитное учреждение, четко определиться с суммой кредита, грамотно заполнить заявку, предоставить кредитному специалисту документы, которые на сто процентов подтверждали бы вашу платежеспособность.

- Если вы получаете небольшую официальную зарплату, то можно включить в заявку ваши дополнительные доходы. Если этого нет, то нужно привести с собой в банк поручителя. Чем больше доказательств того, что вы вовремя погасите ссуду вы представите банку, тем выше будут ваши шансы на одобрение ипотеки.

Уважаемые читатели!

- Всегда на связи наш ипотечный юрист, который всегда поможет вам с ипотекой и банками.

- При возникновении дополнительных вопросов – пользуйтесь помощью дежурного юриста нашего сайта.

- Связаться с ними можно кликнув в правом нижнем углу экрана.

- Делитесь собственным мнением в комментариях к статье.

Источник: https://ipotekaved.ru/

Перечень документов для оформления ипотеки в Сбербанке

Ипотека довольно молодой вид кредитования населения в нашей стране, но уже пользуется большой популярностью. С помощью ипотечных кредитов граждане быстро решают свои жилищные проблемы, строят дачи, гаражи. Тут вся фишка в том, что пока вы выплачиваете кредит за приобретенную или построенную недвижимость, она будет находиться в залоге у кредитодателя, но все это время вы сможете ею пользоваться и жить полноценной жизнью в новом доме или квартире.

Если же вы не сможете выполнить своих обязательств перед банком вовремя, то всегда можно договориться о рефинансировании кредита, чтобы не лишиться недвижимого имущества.

Получить ипотеку в банке не так-то просто. Нужно доказать свою платежеспособность, обзавестись созаемщиками или поручителями, а также внести определенную начальную сумму за приобретаемый объект, что говорит о правдивости ваших намерений использовать кредит по назначению. Справку о внесении части денег за строящийся дом или квартиру возьмите у продавца.

Лица, имеющие право на получение ипотечного кредита в Сбербанке

Существуют разные ипотечные программы по жилищным кредитам. По каждой из них пакет документов может несущественно отличаться. Вы можете воспользоваться базовыми программами в Сбербанке, которые предлагают кредиты на покупку жилья на первичном или вторичном рынке, на строительство своего дома, а также на покупку еще строящегося дома.

Условия получения ипотеки в Сбербанке

- Заемщик не может быть моложе 21 года.

- Вы должны работать не меньше 6 месяцев.

- Созаемщиками могут быть несколько человек, которые будут нести такую же ответственность за кредит.

- Первоначальный взнос за приобретаемую недвижимость должен составлять 50% или выше.

Документы для получения ипотеки в Сбербанке

Чтобы оформить ипотеку вам нужно подать:

- Заявление на получение займа.

- Заявление-анкету от созаемщика или поручителя.

- Заполненную анкету юридического лица залогодателя.

- Паспорт заемщика, поручителей и созаемщика.

- Документы о праве собственности на залоговое имущество.

- Справку о доходах, а если вы получаете зарплату в Сбербанке, то справка о заработной плате не нужна.

- Документы об оплате первоначального взноса.

- Документы, подтверждающие право собственности на недвижимость, на которую оформляется ипотечный кредит. (Их можно предоставить на протяжении 4 месяцев после того, как банк одобрит заявку на ипотеку).

Такие требования по оформлению пакета документов у всех базовых ипотечных программ Сбербанка.

Чтобы получить кредит в Сбербанке на жилье по программе «Молодая семья» нужно будет подать дополнительно такие документы:

- Свидетельство о заключении брака.

- Свидетельства о рождении детей.

- Документы, которыми подтверждается личность родителей.

«Ипотека плюс материнский капитал» оформляется при предоставлении:

- Сертификата на материнский капитал.

- Документа из Пенсионного фонда, подтверждающего остаток средств материнского капитала. (Его можно предоставить уже после одобрения заявки банком в течение 4 месяцев).

Все интересующие вопросы можно задать в комментариях к статье

Ипотечный договор в принципе | NatWest

У нас уже есть учетная запись?

- Управляйте своим банковским счетом

- Подать заявку на овердрафт

- MyRewards

- Способы оплаты

- Мобильный банк

- Войдите в службу поддержки участников Natwest

Способы оформления ипотеки

У нас уже есть учетная запись?

- Управляйте своим банковским счетом

- Подать заявку на овердрафт

- MyRewards

- Способы оплаты

- Мобильный банк

- Войдите в службу поддержки участников Natwest

Инструкции по рефинансированию ипотеки — Скачать PDF бесплатно

1 68 West Main Street Freehold, NJ Office Факс Инструкции по рефинансированию ипотеки Благодарим вас за интерес к ипотечным продуктам Freehold Savings Bank.Чтобы ускорить рассмотрение вашей кредитной заявки, убедитесь, что: Заявление заполнено и подписано. Все формы и раскрытия в инструкции заполнены и подписаны. После того, как заявление, формы и раскрытия в пакете инструкций будут заполнены, верните их нам вместе со следующими предметами, перечисленными здесь: Копии ваших W-2 за 2 (два) последних года. Последовательные копии ваших квитанций о заработной плате за (2) два последних платежных периода. Если у вас есть пенсионный доход или инвестиционный доход, нам потребуется подтверждение этого дохода, а также полная и подписанная копия вашей федеральной налоговой декларации за последний год.Полные копии ваших (2) двух последних выписок по всем счетам (например, банковским, брокерским, 401K и т. Д.), Указанным в вашем заявлении. Если у вас нет ипотечной ссуды в Freehold Savings Bank, пожалуйста, предоставьте копию налогового счета и счета за страхование домовладельца. Если вы владеете дополнительной недвижимостью, включая загородную резиденцию или инвестиционную недвижимость, пожалуйста, предоставьте копию налогового счета и счета за страховку для каждой собственности. Если вы работаете не по найму, пожалуйста, предоставьте полные и подписанные копии ваших федеральных налоговых деклараций (как личных, так и деловых) за 2 (два) последних года.Убедитесь, что налоговые декларации подписаны и содержат все таблицы и дополнения. Вы можете вернуть все нам лично по нашему адресу, указанному выше, отправить письмо по адресу, указанному выше, отправить нам по факсу или по адресу. Если у вас есть какие-либо вопросы, пожалуйста, свяжитесь с нами по телефону

2 РАСКРЫТИЕ ЗАЯВЛЕНИЯ НА ИПОТЕКУ Заемщик: Со-заемщик: Адрес собственности: Следующие комиссии раскрываются до принятия вашей заявки на ипотечный кредит: Сбор за подачу заявления и плата за оценку: Заявление на одну семью, Заявление на получение двух четырех семей, $ Другое, $ Нет указанные выше сборы подлежат возврату, кроме случаев, когда: (a) Кредитор не предоставил это письменное раскрытие во время принятия данной заявки; (b) Если кредитор не предоставил обязательство или обоснованный отказ в кредите, и реалистичная оценка кредитором времени, необходимого для этого, истекла не по существенной вине заемщика, и заемщик отозвал свое заявление, поскольку в результате кредитор должен незамедлительно вернуть заемщику все средства, уплаченные кредитору, за исключением сборов за оценку и комиссий, уплаченных или фактически понесенных кредитором третьим сторонам; (c) Если заявка отклонена или выдано обязательство на условиях, существенно отличающихся от тех, на которые было подано заявление, и которые неприемлемы для заемщика, по причинам (кроме добросовестного андеррайтинга), которые известны кредитору. или должен был знать, что незамедлительно вернет заемщику все средства, уплаченные кредитору.Для целей данного параграфа обязательство выдается на условиях, которые существенно отличаются от тех, на которые было подано заявление, если процентная ставка, пункты дисконтирования или комиссия за обязательство, указанные в обязательстве, выше или срок ссуда, указанная в обязательстве, отличается от соответствующих условий страны, на которую было подано заявление. В информационных целях настоящим раскрывается, что расчетное время обработки от заявки до принятия обязательства по ссуде, на которую вы подаете заявку, составляет 30 дней с даты получения официального заполненного заявления, как это определено федеральными правилами RESPA.Для целей расчета времени датой начала отсчета времени является календарная дата, следующая за получением заполненного заявления кредитором или его представителем. Вы должны знать, что можете обратиться к соответствующему специалисту по ипотечным кредитам, чтобы задать письменные вопросы, комментарии или жалобы. Ваш заем обрабатывается в нашем главном офисе, Freehold Savings Bank по адресу 68 West Main Street, Freehold, NJ (732). Настоящим уведомляем вас, что не позднее, чем через 3 рабочих дня после того, как кредитор получит вашу заполненную заявку, или до закрытия кредита, в зависимости от того, что наступит раньше, кредитор должен предоставить заемщику Добросовестную оценку в виде суммы в долларах или диапазона каждой платы за расчетные услуги, которую заемщик, вероятно, понесет.Я / мы настоящим подтверждаем, что я / мы прочитали вышеупомянутые раскрытия информации, и, кроме того, подтверждаем, что мне / нам была предоставлена дубликатная копия этого раскрытия. Со-Заемщик Мэриэнн П. Барт MLO # 415792

3 ДЛЯ ВСЕХ ЗАЕМЩИКОВ БАНКА СВОБОДНЫХ СБЕРЕЖЕНИЙ У вас есть привилегия выбрать собственного поверенного / агента по расчетам, который будет представлять вас в связи с поданной вами заявкой на ипотечный кредит.Пожалуйста, укажите в графе ниже имя и адрес вашего поверенного / агента по урегулированию споров. Ваш заключительный поверенный / агент по урегулированию должен иметь возможность предоставить нам компанию по страхованию титула, подтверждающую, что он или она уполномочены действовать в качестве заключительного поверенного / агента по урегулированию для указанной компании по страхованию титула. Страхование титула гарантирует его / ее распыление средств, а также гарантируется товарность титула в случае обращения взыскания. Ваш заключительный поверенный / агент по расчетам должен соблюдать Закон о процедурах урегулирования сделок с недвижимым имуществом, а также все другие государственные и федеральные законы и постановления, регулирующие закрытие ипотечных кредитов, а также требования этого учреждения по закрытию.Freehold Savings Bank оставляет за собой право на проверку этих документов своим поверенным. Плата за такую проверку будет составлять приблизительно $. Плата за рассмотрение адвоката, подлежащая оплате. Советник Freehold Savings Bank основан на своих услугах, связанных с проверкой титульного листа, опроса, нот и ипотеки. Кроме того, соответствующие документы, представленные по обработке вашего кредита, его профессиональные советы по утверждению того же и переписки, телефонные звонки и конференции в связи с инструкциями в отношении требований к закрытию, исправлениям и утверждению закрытия.ИНТЕРЕСЫ ЗАЕМЩИКА И КРЕДИТОРА В НАСТОЯЩЕЙ КРЕДИТНОЙ ОПЕРАЦИИ ЯВЛЯЮТСЯ ИЛИ МОГУТ БЫТЬ РАЗЛИЧНЫМИ И МОГУТ КОНФЛИКТИРОВАТЬ ПРЕДСТАВИТЕЛЬ КРЕДИТА ПРЕДСТАВЛЯЕТ ТОЛЬКО КРЕДИТОРА, А НЕ ЗАЕМЩИКА. ПОЭТОМУ ЗАЕМЩИКУ: РЕКОМЕНДУЕТСЯ НАЙТИ АДВОКАТА / РАСЧЕТНОГО АГЕНТА ВЫБОРА ЗАЕМЩИКА, ЛИЦЕНЗИРОВАННОГО НА ПРАКТИЧЕСКОЕ ЗАКОНОДАТЕЛЬСТВО В ШТАТЕ НЬЮ-ДЖЕРСИ, ДЛЯ УКАЗАНИЯ ИНТЕРЕСОВ ЗАЕМЩИКА. Заполните нижнюю часть этой формы и верните ее нам, подписав заявку на получение кредита. НАШ АДВОКАТ / РАСЧЕТНЫЙ АГЕНТ: Имя: Адрес: Телефон: Подпись заемщика Подпись заемщика С уважением, Марианн П.Барт, вице-президент Freehold Savings Bank

4 Закон о безопасности домовладельцев Нью-Джерси СЕРТИФИКАЦИЯ ЗАЕМЩИКА Заемщик: Со-заемщик: Я имею в виду заемщика, имя которого указано выше и который подписался ниже как Заемщик. Если имеется более одного Заемщика, я обращаюсь к каждому из Заемщиков. Я подал заявку на получение ссуды в FREEHOLD SAVINGS BANK (Кредитор). Пожалуйста, ответьте «да» или «нет» на следующие вопросы: средства, которые будут получены по этой ссуде, будут использованы для оплаты ремонта дома; и / или для погашения любых существующих займов или долговых обязательств, которые могли быть использованы для оплаты товаров или услуг по благоустройству дома: Да Нет Если да, заполните, пожалуйста, следующее: Меня не направило в FREEHOLD SAVINGS BANK лицо, производившее или продажа товаров для улучшения дома / товаров для улучшения дома.Мне неизвестны какие-либо договоренности, договоренности, процедуры, деловые отношения или другие деловые договоренности, формальные или неофициальные, между FREEHOLD SAVINGS BANK и лицом, которое имеет или будет предоставлять услуги или продукты по ремонту дома. Я подтверждаю, что ответы на приведенные выше вопросы верны и точны, насколько мне известно и насколько мне известно. Я понимаю, что покупатели и правопреемники этого займа будут полагаться на это Сертификат, чтобы гарантировать, что этот заем не предоставлен, не организован или не результатом направления от любого лица, которое продает товары или услуги для улучшения дома.ВАЖНОЕ ПРИМЕЧАНИЕ ДЛЯ ЗАЕМЩИКОВ: НЕ ПОДПИСЫВАЙТЕ ДАННЫЙ ДОКУМЕНТ, ПОКА ВЫ ВНИМАТЕЛЬНО НЕ ПРОЧИТАЕТЕ И НЕ ПОНИМАЕТЕ. ВАША ПОДПИСЬ НИЖЕ ОЗНАЧАЕТ (И), ЧТО ВЫ СДЕЛАЛИ ОБА. Заемщик Заемщик

5 СЕРТИФИКАЦИЯ И РАЗРЕШЕНИЕ ЗАЕМЩИКА Нижеподписавшиеся удостоверяют следующее: 1. Я подал заявку на получение ипотечной ссуды в FREEHOLD SAVINGS BANK. При подаче заявки на ссуду я заполнил заявку на ссуду, содержащую различную информацию о цели ссуды, сумме и источнике первоначального взноса, информации о занятости и доходах, а также активах и обязательствах.Я подтверждаю, что вся информация верна и полная. Я не искажал информацию в заявке на получение кредита или других документах, а также не упускал никакой относящейся к делу информации. 2. Я понимаю и согласен с тем, что Кредитор оставляет за собой право изменить процесс рассмотрения ипотечного кредита на полную программу документации. Это может включать проверку информации, указанной в заявлении, у работодателя и / или финансового учреждения. 3. Я полностью понимаю, что это федеральное преступление, наказуемое штрафом или тюремным заключением, или и тем, и другим, сознательно делать какие-либо ложные заявления при подаче заявления на эту ипотеку, как это применимо в соответствии с положениями Раздела 18 Кодекса Соединенных Штатов, Раздел «Для кого это может» Проблема: разрешение на разглашение информации 1.Я подал заявку на получение ипотечной ссуды от Кредитора. В рамках процесса подачи заявки Кредитор и страховщик по ипотечным гарантиям (при наличии) могут проверить информацию, содержащуюся в моей заявке на получение кредита и в других документах, необходимых в связи с ссудой, либо до закрытия ссуды, либо в рамках контроля ее качества. программа. 2. Я разрешаю вам предоставить Кредитору и любому инвестору, которому Кредитор может продать мою ипотеку, а также страховщику по ипотечным гарантиям (если таковой имеется) любую и всю информацию и документацию, которые они запрашивают.Такая информация включает, помимо прочего, историю занятости и доход; остатки на банковских счетах, денежном рынке и аналогичные счета; кредитная история; и копии налоговых деклараций. 3. Кредитор или любой инвестор, который покупает ипотеку или страховщика по ипотечным гарантиям (при наличии), может направить это разрешение любой стороне, указанной в заявке на получение кредита. 4. Копия этого разрешения может быть принята как оригинал. Заемщик

6 U.S.A. PATRIOT ACT Раскрытие информации о проверке личности клиента Федеральные правила, принятые в соответствии с разделом 326 Патриотического акта США, требуют от всех финансовых учреждений проверки личности каждого человека, который хочет открыть счет или стать лицом, подписывающим счет в учреждении. Все лица подлежат проверке личности, даже если они могут быть постоянными клиентами банка и хорошо известны ему. Для целей регулирования счет включает все формальные банковские отношения, которые влекут за собой постоянные услуги, операции или транзакции.Некоторые примеры — депозитный счет, ссуда, доверительные отношения или аренда сейфа. Если вы запрашиваете открытие учетной записи или становитесь лицом, подписывающим учетную запись, и мы ранее не проверяли вашу личность в соответствии с новыми нормативными требованиями, мы запросим документальное подтверждение вашей личности, такое как водительские права или паспорт, и / или проверим вашу личность другими недокументированными методами. Аналогичные требования к идентификации применяются к коммерческим предприятиям, таким как корпорации и партнерства.Мы обязаны хранить копию любого документа, который используется для подтверждения вашей личности. Подтверждение клиента: подпись клиента Лист проверки личности клиента Имя клиента (пожалуйста, распечатайте) :. Номер социального страхования: от рождения :. Адрес: Место рождения: с. Город, штат, почтовый индекс: домашний телефон. Работодатель / Род занятий: Рабочий телефон. Адрес: сотовый телефон №. Метод идентификации для клиента (Требуется только одна форма подтверждения — должна быть фотография) (1) Водительское удостоверение: Государственный номер DL № Issue Exp.(2) Паспорт: № Country Issue Exp. (3) Военный билет: Country Exp. (4) ID штата: # Issue Exp. (5) Зеленая карта: Country # Exp. (6) Иммиграционная карта: Country # Exp. (7) Правительственный идентификатор (Visa): # Exp. Правительственное отделение (8) * Прочие документы: (1) Issue Exp. * Требуются две формы удостоверения личности (2) Issue Exp. Проверено

7 СЕРТИФИКАЦИЯ И РАЗРЕШЕНИЕ ЗАЕМЩИКА Нижеподписавшиеся удостоверяют следующее: 1.Я подал заявку на ипотечный кредит в FREEHOLD SAVINGS BANK. При подаче заявки на ссуду я заполнил заявку на ссуду, содержащую различную информацию о цели ссуды, сумме и источнике первоначального взноса, информации о занятости и доходах, а также активах и обязательствах. Я подтверждаю, что вся информация верна и полная. Я не искажал информацию в заявке на получение кредита или других документах, а также не упускал никакой относящейся к делу информации. 2. Я понимаю и согласен с тем, что Кредитор оставляет за собой право изменить процесс рассмотрения ипотечного кредита на полную программу документации.Это может включать проверку информации, указанной в заявлении, у работодателя и / или финансового учреждения. 3. Я полностью понимаю, что это федеральное преступление, наказуемое штрафом или тюремным заключением, или и тем, и другим, сознательно делать какие-либо ложные заявления при подаче заявления на эту ипотеку, как это применимо в соответствии с положениями Раздела 18 Кодекса Соединенных Штатов, Раздел «Для кого это может Проблема: Разрешение на публикацию информации 1. Я подал заявку на получение ипотечной ссуды от Кредитора. В рамках процесса подачи заявки Кредитор и страховщик по ипотечным гарантиям (при наличии) могут проверить информацию, содержащуюся в моей заявке на получение кредита и в других документах, необходимых в связи с ссудой, либо до закрытия ссуды, либо в рамках контроля ее качества. программа.2. Я разрешаю вам предоставить Кредитору и любому инвестору, которому Кредитор может продать мою ипотеку, а также страховщику по ипотечным гарантиям (если таковой имеется) любую и всю информацию и документацию, которые они запрашивают. Такая информация включает, помимо прочего, историю занятости и доход; остатки на банковских счетах, денежном рынке и аналогичные счета; кредитная история; и копии налоговых деклараций. 3. Кредитор или любой инвестор, который покупает ипотеку или страховщика по ипотечным гарантиям (при наличии), может направить это разрешение любой стороне, указанной в заявке на получение кредита.4. Копия этого разрешения может быть принята как оригинал. Заемщик

8 USA PATRIOT ACT Раскрытие информации о подтверждении личности клиентов Федеральные правила, принятые в соответствии с разделом 326 Патриотического закона США, требуют, чтобы все финансовые учреждения проверяли личность каждого человека, который пытается открыть счет или стать лицом, подписавшим счет в учреждении.Все лица подлежат проверке личности, даже если они могут быть постоянными клиентами банка и хорошо известны ему. Для целей регулирования счет включает все формальные банковские отношения, которые влекут за собой постоянные услуги, операции или транзакции. Некоторые примеры — депозитный счет, ссуда, доверительные отношения или аренда сейфа. Если вы запрашиваете открытие учетной записи или становитесь лицом, подписывающим учетную запись, и мы ранее не проверяли вашу личность в соответствии с новыми нормативными требованиями, мы запросим документальное подтверждение вашей личности, такое как водительские права или паспорт, и / или проверим вашу личность другими недокументированными методами.Аналогичные требования к идентификации применяются к коммерческим предприятиям, таким как корпорации и партнерства. Мы обязаны хранить копию любого документа, который используется для подтверждения вашей личности. Подтверждение клиента: подпись клиента Лист проверки личности клиента Имя клиента (пожалуйста, распечатайте) :. Номер социального страхования: от рождения :. Адрес: Место рождения: с. Город, штат, почтовый индекс: домашний телефон. Работодатель / Род занятий: Рабочий телефон. Адрес: сотовый телефон №. Метод идентификации для клиента (Требуется только одна форма подтверждения — должна быть фотография) (1) Водительское удостоверение: Государственный номер DL № Issue Exp.