Что такое льготный период кредитования сбербанк: Периоды кредитования по кредитной бизнес-карте

Льготный период кредитной карты Сбербанка

Льготный период кредитной карты Сбербанка – это срок, в течение которого клиент может бесплатно использовать кредитные средства. Как правило, кредитный период составляет до 50-ти дней с момента получения займа по кредитке.

Льготный период кредитной карты Сбербанка – это срок, в течение которого клиент может бесплатно использовать кредитные средства. Как правило, кредитный период составляет до 50-ти дней с момента получения займа по кредитке. Заёмщик освобождается от уплаты процентов за пользование кредитными средствами в случае полного погашения займа не позже 20-ти дней со дня формирования месячного отчёта.

Отчёт формируется после завершения отчётного периода, длительностью в один месяц, начиная с момента активации карты. То есть отчётной датой может быть любое число месяца, в которое клиент активировал карту. Поэтому, в реальности, срок льготного периода карты варьируется от 21 до 50 дней, в зависимости от того, в какой день отчётного периода совершена покупка за заёмные средства. После завершения льготного периода кредитной карты Сбербанк начисляет кредитный процент (как правило, 24% годовых), а в случае несвоевременного погашения суммы ежемесячного платежа (около 5% займа + проценты за пользование кредитом), дополнительно начисляется пеня – 38% годовых. Стоит понимать, что при снятии кредитных денег в банкомате, льготный период не действует, плюс к тому с клиента берётся 3% комиссии за выдачу наличных средств.

После завершения льготного периода кредитной карты Сбербанк начисляет кредитный процент (как правило, 24% годовых), а в случае несвоевременного погашения суммы ежемесячного платежа (около 5% займа + проценты за пользование кредитом), дополнительно начисляется пеня – 38% годовых. Стоит понимать, что при снятии кредитных денег в банкомате, льготный период не действует, плюс к тому с клиента берётся 3% комиссии за выдачу наличных средств.

Льготный период – это удобная опция кредитной карты, которая, однако, может создать иллюзию постоянного бесплатного пользования кредитными средствами. Банк – не благотворительная, а коммерческая организация. Нужно понимать, что такой картой нужно пользоваться с особой осторожностью, поскольку условия действия льготного периода настолько сложные, что банк способен покрывать свои расходы по бесплатному кредитованию за счёт просчётов клиентов.

Как пользоваться льготным периодом?

Льготный период будет выгоден тем, кому нужны деньги до ближайшей зарплаты. Оплатив покупку по карте, начинает идти срок, в течение которого банк не начисляет проценты по кредиту. Он равен 30 дням. Однако их отчёт идёт не со дня совершения покупки, а со дня месяца, в который ранее была активирована карта. Допустим, 5 марта вы стали пользоваться картой, значит, отчётный период у вас наступает 5 числа каждого месяца. Затем у вас есть ещё 20 дней для оплаты задолженности. Когда они истекут – банк будет начислять проценты.

Оплатив покупку по карте, начинает идти срок, в течение которого банк не начисляет проценты по кредиту. Он равен 30 дням. Однако их отчёт идёт не со дня совершения покупки, а со дня месяца, в который ранее была активирована карта. Допустим, 5 марта вы стали пользоваться картой, значит, отчётный период у вас наступает 5 числа каждого месяца. Затем у вас есть ещё 20 дней для оплаты задолженности. Когда они истекут – банк будет начислять проценты.

Льготный период кредитной карты Сбербанка: условия пользования, нюансы

Здравствуйте, уважаемые друзья, гости и читатели блога! Сегодня мы попробуем разобраться, что такое льготный период кредитной карты Сбербанка и как он рассчитывается.

Во время действия так называемого беспроцентного периода, владелец кредитки может использовать деньги банка без оплаты процентов. На кредитной карте Сбербанка беспроцентный период составляет 50 дней.

Чтобы правильно воспользоваться льготным периодом, нужно знать некоторые нюансы его вычисления.

Незнание правил расчета приводит к появлению проблем пользования кредитными картами Сбербанка у заемщиков.

Читайте также: кредитная карта Альфа Банк с льготным периодом 100 дней.

Смысл и особенности льготного периода

Потребители часто спрашивают, есть ли льготный период у кредитной карты Сбербанка, и как он считается. То, что в рекламе кредитки Сбербанка указан льготный период 50 дней, верно только отчасти.

Указанный срок является максимальным количеством дней действия беспроцентного использования кредитных средств.

На самом деле беспроцентный срок использования кредитных денег может составлять от 20 до 50 дней. У карты Альфа Банк — 100 дней.

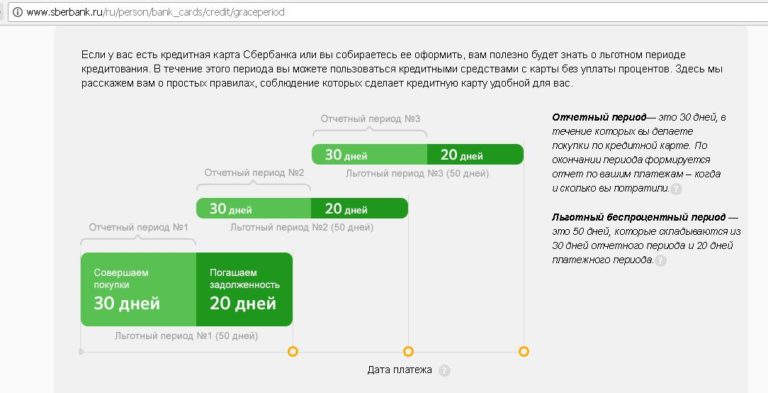

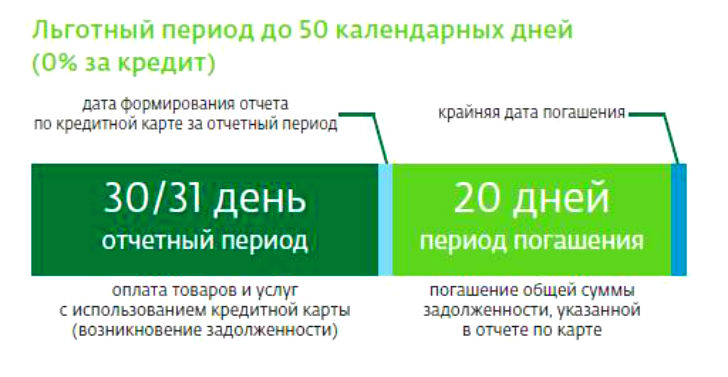

Почему так происходит? Дело в том, что беспроцентный период делится на две части – отчетный период и срок, в течение которого долг должен быть погашен (платежный срок).

Отчетный срок начинается действовать с отчетного дня кредитной карточки. Эту дату указывают на конверте с ПИН-кодом карты. По прошествии 30 дней формируется отчет, а в последующие 20 дней задолженность необходимо вернуть.

По прошествии 30 дней формируется отчет, а в последующие 20 дней задолженность необходимо вернуть.

Рассмотрим, как это выглядит на примерах. Допустим, дата отчета по карте каждое 7-ое число месяца. Это значит, что льготный период отсчитывается именно с этой даты: отчетный срок закончится 7-ого числа следующего месяца, и дальше есть 20 дней для погашения.

У нас грейс-период заканчивается 27-го числа. Допустим, дата отсчета карты – 7 сентября.

Скажем, первую покупку вы сделали не 7-го числа, а 10-го сентября. Беспроцентный срок использования заемных средств составит в этом случае не 50 дней, а 47 (до 7-го октября – 27 дней, и еще 20 дней до 27 октября).

Допустим, первая покупка совершена позже – 27 сентября. До даты отсчета останется 10 дней, плюс 20 дней, которые даны на погашение задолженности – льготный период составит 30 дней.

Отсюда делаем вывод, что для максимальной продолжительности льготного периода, оплату с кредитной карты Сбербанка нужно делать в день отсчета или в течение нескольких дней после той даты.

Что касается суммы возврата, вносить на карточный счет нужно столько денег, сколько потрачено в течение отчетного периода. Покупки, совершенные в течение срока погашения, не влияют на ЛП.

Правильно рассчитать льготный период кредитки Сбербанка можно на специальном сервисе, на сайте финансовой организации.

Время использования карты без процентов распространяется только на безналичные операции. При обналичивании денег помимо комиссии, банк моментально начисляет на снятую сумму проценты.

Схема работы с кредитной картой Сбербанка

После получения кредитки Сбербанка рекомендуется использовать следующий алгоритм работы:

- Активация пластика.

- Использование карточки в течение отчетного срока.

- Получение отчета.

- Возврат потраченной суммы на карточный счет в указанную дату.

Только такие действия дадут возможность эффективно использовать кредитный продукт.

Срок беспроцентного использования карты может достигать 50 дней в том случае, если использовать кредитные средства в день отсчета.

О ежемесячном отчете

Размер платежа и крайний срок его вноса указывают в ежемесячном отчете банка. Получить этот документ можно, придя в офис банка или заказав его доставку на email.

Последнее делается при оформлении кредитки. Хотя можно прийти в отделение и написать заявление с просьбой отправлять отчет на электронную почту.

В ежемесячном отчете отражены:

- потраченная сумма;

- даты проведенных операций;

- общая сумма задолженности;

- минимальный рекомендуемый платеж;

- крайняя дата внесения платежа.

Когда кредитка не используется в течение месяца, отчета не формируют. Если заемщик не возвращает задолженность вовремя, процентная ставка начисляется на всю сумму долга.

Начисленные проценты будут отражены в следующем отчете вместе с основным долгом.

Нюансы кредитки Сбербанка

Владельцам кредитной карты Сбербанка рекомендуется до подписания договора внимательно изучить все его положения и уточнить непонятные моменты.

После того как беспроцентный срок карты заканчивается на задолженность банк начинает начислять проценты. Их размер зависит от статуса пластика, суммы долга и внесенного минимума по карте.

Процентная ставка кредиток финансовой организации составляет 19-35% годовых. В случае невнесения заемщиком минимального платежа, кредитор может поднять процентную ставку. Помимо этого, на задолженность начисляются пени, составляющие 0,1% суммы долга.

Используя кредитную карту нужно учитывать следующее:

- грейс-период не действует при обналичивании средств;

- при вносе платежа нужно просчитать срок появления средств на счете;

- проценты насчитывают сразу после окончания льготного срока;

- нужно выбирать наиболее удобный и быстрый способ погашения задолженности;

- квитанцию о внесении средств нужно сохранять во избежание возникновения недоразумений.

Это вся информация о льготном периоде по кредитной карте Сбербанка на сегодня. Используйте свои займы рационально. Подписывайтесь на обновления блога, оставляйте комментарии, делитесь статьей с друзьями в социальных сетях! Оставайтесь с нами.

Используйте свои займы рационально. Подписывайтесь на обновления блога, оставляйте комментарии, делитесь статьей с друзьями в социальных сетях! Оставайтесь с нами.

Льготный период кредитной карты Сбербанка

Пластиковые кредитные карточки пользуются большим успехом в нашей стране и во всём мире. Они могут различаться по внешнему виду, особенностям использования, лимитам, но практически все одинаковы в том, что имеют льготный период. Он позволяет использовать кредит, без необходимости выплачивать проценты. В статье подробней рассмотрим льготный период кредитной карты Сбербанка.

Особенности льготного периода кредитной карты

Пользователи кредитных карт Сбербанка могут пользоваться средствами банками в течение 50 дней и не платить проценты за взятые средства.Льготный период кредитной карты Сбербанка делится на две неравные части:

- В течение первых 30 дней можно использовать средства Сбербанка с карты по своему усмотрению. При этом ограничения касаются только размеров суммы;

- Последние 20 дней отводятся на погашение долга. Если в течение этого срока пополнить счёт на кредитке, то процент за использование средств Сбербанка не начисляется.

Если в течение этого срока пополнить счёт на кредитке, то процент за использование средств Сбербанка не начисляется.

Если в течение этого срока пополнить счёт на кредитке, то процент за использование средств Сбербанка не начисляется.Вторая часть срока предназначена для возврата средств банку, но финансовая организация в это время разрешает также опять брать кредит. Некоторые пользователи из-за этого путаются и не понимают, когда нужно возвращать средства банку.к содержанию ↑

Что происходит поле окончания льготного периода кредитной карты?

Если по окончанию 50 дней кредит не закрыт, то Сбербанк берёт процент:

- для мгновенных дебетовых карт он составляет 25,9 %;

- для карт типа классик, голд и платинум он составляет от 25,9 до 33,9 %%;

- для карт Молодёжных – 33,9 %.

к содержанию ↑

Что ещё необходимо знать о просрочке?

В случае задержки пополнения Сбербанк берёт неустойку, которая составляет 36 %. Нужно хотя бы внести минимальную сумму, которая указана в отчёте. В этом случае будет начислен только процент по кредиту, без неустойки.

Нужно хотя бы внести минимальную сумму, которая указана в отчёте. В этом случае будет начислен только процент по кредиту, без неустойки.

Предоставление отчёта о задолженности

Ежемесячные отчёты содержат такие сведения:

- даты оплат по кредитной карте;

- суммы оплат;

- итоговый размер средств, взятых в кредит за истекший период;

- размер задолженности к оплате. Она может включать и средства, взятые в предыдущий период.

Следует помнить, что льготный период кредитной карты Сбербанка оканчивается в тот момент, когда уже действует новый период. Средства, взятые в это время, не будут показаны в отчёте и об этом нужно всегда помнить. Они появятся только в следующем.

к содержанию ↑

Как узнать сумму которую нужно оплатить?

Чтобы контролировать свои расходы и не путаться в кредитах, нужно придерживаться простого правила: своевременно оплачивать ту сумму, которая указана в отчёте. Для отправки отчётов применяется рассылка на электронную почту на тот почтовый ящика, который указан при составлении договора. С помощью Мобильного банка можно контролировать движение средств по кредитной карте.

С помощью Мобильного банка можно контролировать движение средств по кредитной карте.

Помимо этого, проверить работу кредитной карты можно в Личном кабинете Сбербанка. Для получения нужных сведений необходимо зайти в него и перейти в раздел «Карты». В нём в удобном виде представлена вся информация по расходам, суммам задолженностей, времени погашения. Сформировать отчёт можно в любой момент за любой истекший период.к содержанию ↑

Как рассчитать льготный период кредитной карты?

Мобильный банк удобен своей оперативностью. Он позволяет после каждой оплаты кредитной картой получать сообщение на мобильный телефон с полной информацией. Кроме того, в СМС указывается дата возврата денег и сумма платежа.Чтобы самостоятельно подсчитать льготный период кредитной карты Сбербанка, нужно запомнить дату займа и к ней добавить 30 дней. Последующие 20 дней следует использовать для погашения ссуды.к содержанию ↑

Пример отчёта

В качестве отправной точки возьмём любую дату, например, 6 мая. В результате мы получим следующее:

В результате мы получим следующее:

- отчётный срок окончится 5 июня, соотвественно, 5 же июня придет отчет на почту;

- конечный срок пополнения счёта беспроцентного займа – 24 июня;

- следующий отчётный период начнётся 5 июня;

- следующий срок льготного использования средств по карте – до 24 июля;

Для получения точных сведений в автоматическом режиме можно использовать онлайн-калькулятор.к содержанию ↑

Калькулятор онлайн расчёта на сайте Сбербанка

Для получения точных сведений по взятому кредиту можно использовать специальный инструмент, имеющийся на сайте sberbank.ru.Сервис представляет собой простой в работе калькулятор. В его графы заносится вся необходимая предварительная информация: время оплаты кредитной картой и суммы. После введения данных, сервис выдаёт граничные сроки и размер платежа.к содержанию ↑

Получение подробной информации о действии беспроцентных условий

Не каждая транзакция в льготный период получается беспроцентной. Об этом нужно всегда помнить. Это правило действует в случае оплаты услуг или товаров кредиткой, но не распространяется на получение наличных или одалживание средств знакомым. Уточнить список льготных транзакций можно у сотрудников Сбербанка, позвонив в Контактный центр или обратившись в отделение банка. к содержанию ↑

Об этом нужно всегда помнить. Это правило действует в случае оплаты услуг или товаров кредиткой, но не распространяется на получение наличных или одалживание средств знакомым. Уточнить список льготных транзакций можно у сотрудников Сбербанка, позвонив в Контактный центр или обратившись в отделение банка. к содержанию ↑

Способы выплаты задолженности

Банковская система может обрабатывать любой платёж в течение трёх дней, поэтому погашать задолженность лучше заранее. Для этого подходит любой вариант из нижеуказанных:

- через кассу в любом отделении Сбербанка;

- перечисление средств с другого счёта;

- через банкомат или онлайн-банк.

Как распределяются средства при перечислении больших сумм на карту

Размер платежа, указанный в приходящем отчёте, является минимально возможным для получения льготного кредита. Допустимо перечислить большую сумму. Часть средств уйдёт на погашение долга, а остаток просто ляжет на счёт.

Отзывы клиентов о услуге льготного периода

Льготный период кредитной карты Сбербанка удобен большинству клиентов. Главное – не забывать вовремя пополнять карту.

Главное – не забывать вовремя пополнять карту.

Как пользоваться льготным периодом кредитной карты?

Кода человек приходит в банк и интересуется способами получения кредита, ему обязательно расскажут не только о кредитных программах, но и предоставляемых скидках, привилегиях, бонусах. К ним можно отнести льготный период – грамотный сотрудник банка не упустит возможности красочно расписать, что это такое, как приятно и выгодно для клиента.

Это действительно так – льготный период кредитной карты дает немало преимуществ. Но наши потребители научены не самым счастливым опытом сотрудничества с финансовыми организациями. Поэтому желают во всем разобраться самостоятельно и завладеть максимумом информации до того, как кредитный договор будет подписан. Итак, что же такое льготный период кредитной карты – в частности, от Сбербанка?

Расшифровка понятия

Льготный период кредитной карты Сбербанка составляет до 50 календарных дней, в зависимости от кредитной программы.

Льготный период – это срок, на протяжении которого клиент банка может пользоваться кредитной картой без процентов. Другими словами, можно тратить средства без ограничений и погашать только потраченную сумму – проценты от нее, указанные в кредитном договоре, пока что начисляться не будут. Если же потраченная сумма не была погашена до того, как истек льготный период кредитной карты, проценты начнут начисляться соответственно договору.

Льготный период получает каждый заемщик, но его продолжительность, как и условия погашения задолженности, могут отличаться в зависимости от выбранной кредитной программы.

Два основных периода

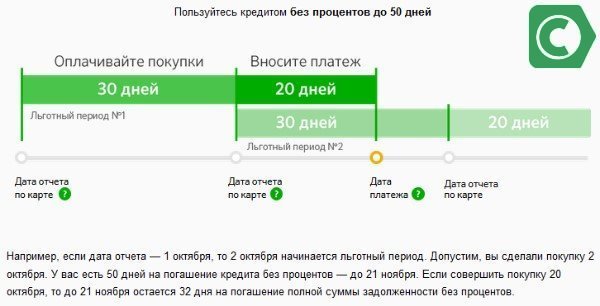

Отчетный

В программах Сбербанка он, как правило, составляет 30 дней с момента получения и активации кредитной карты. В этот период клиент имеет право тратить средства с кредитной карты куда угодно. По истечению тридцати дней отчетный период заканчивается и подводится баланс: сколько было потрачено, и какие проценты сверх этой суммы должен оплатить заемщик.

Расчетный

В этот период клиент совершает выплаты. Он может погасить сразу всю сумму задолженности, включая проценты, если они начислены, или же выплачивать ежемесячно только проценты.

Дни льготного периода делятся на 2 основных этапа: отчетный и расчетный.

Льготный период входит и в отчетный, и частично в расчетный. Банк устанавливает определенный сроки, если клиент уложится в них и полностью выплатит всю сумму, проценты начислены не будут, соответственно, платить их не нужно.

Продолжительность и расчет льготного периода

В Сбербанке льготный период составляет 50 дней со дня оформления кредитной карты:

- первые 30 дней составляют отчетный период;

- оставшиеся 20 входят в расчетный период – если потраченная сумма будет полностью возвращена за этот срок, проценты не начисляются.

Для наглядности стоит рассмотреть такой пример. Кредитная карта была активирована 10 мая, и в тот же день клиент банка сделал первую покупку. Это означает, что на протяжении последующих 50 дней (то есть до 29 июня) можно погасить задолженность с нулевым процентом. Если же покупка была сделана 20 мая, то у владельца кредитной карты остается только 33 дня на погашение долга. Следовательно, всегда предоставляется от 20 до 50 дней на возвращение истраченной суммы.

Это означает, что на протяжении последующих 50 дней (то есть до 29 июня) можно погасить задолженность с нулевым процентом. Если же покупка была сделана 20 мая, то у владельца кредитной карты остается только 33 дня на погашение долга. Следовательно, всегда предоставляется от 20 до 50 дней на возвращение истраченной суммы.

Схема начала и окончания льготного периода по двум покупкам, сделанным в разное время.

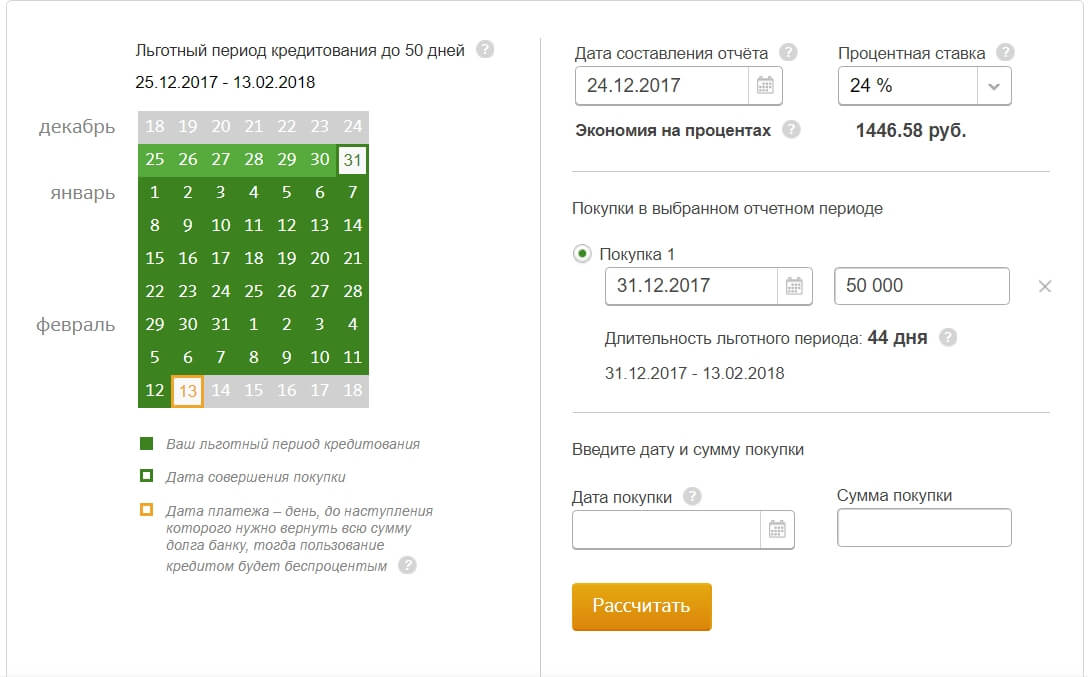

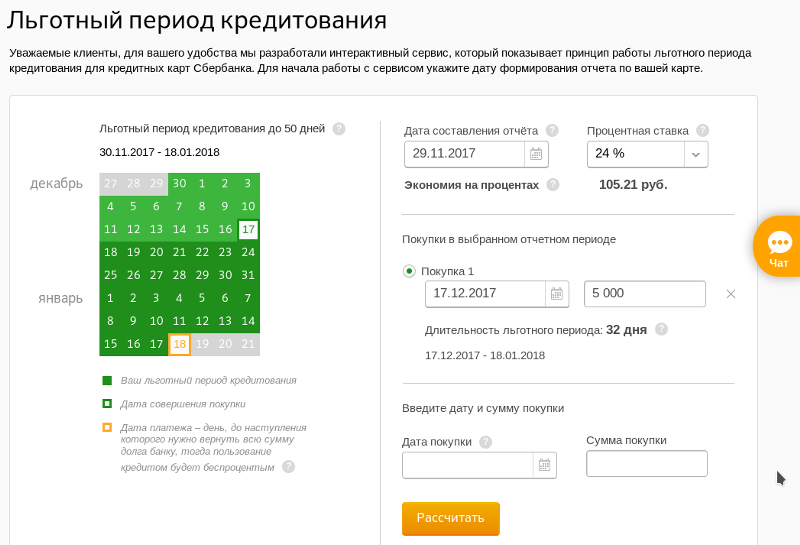

На официальном сайте Сбербанка открыт интерактивный сервис, используя который, можно быстро и точно рассчитать льготный период по активной кредитной карте. Применять его очень просто. Даты составления отчета и процентная ставка уже заданы. Клиенту только остается ввести в соответствующие графы такие данные:

- дату совершения покупок;

- сумму, на которую были совершены покупки.

Далее сервис сам рассчитает, сколько дней осталось для погашения кредита с нулевыми процентами. И заодно проинформирует о том, какая сумма сэкономлена на процентах. Все очень удобно, доступно прямо из дома или офиса в любой день неделим и в любое время суток. Благодаря такому обновлению клиент никогда не ошибется в расчетах и сможет контролировать свои траты, суммы и сроки обязательных выплат.

Благодаря такому обновлению клиент никогда не ошибется в расчетах и сможет контролировать свои траты, суммы и сроки обязательных выплат.

Что еще нужно знать?

Иногда в документации можно встретить термин «грейс-период». Обозначает он то же самое, что и льготный период, путаться не нужно. Клиент банка должен учитывать, что грейс-период действует не при всех операциях с банковской картой. Такая льгота распространяется в следующих случаях:

- при покупках в магазинах, которые оплачиваются кредитной картой;

- при оплате любых услуг пластиковой картой банка;

- если товары или услуги оплачиваются в интернет-магазинах;

- когда оплачиваются коммунальные услуги.

Но льготный период не действует при снятии наличных в банкоматах или кассах финансовой организации, при проведении любых операций посредством электронных кошельков (независимо от платежной системы), переводах на другие банковские счета. Льгота не действует, если клиент оплачивает кредитной картой услуги игорных заведений онлайн или оффлайн.

Льгота не действует, если клиент оплачивает кредитной картой услуги игорных заведений онлайн или оффлайн.

В чем и для кого преимущества такой системы? С одной стороны, банк выигрывает. Как показывает практика, в очень редких случаях клиенты погашают свой долг до истечения срока льготного кредитования. Что происходит потом? К истраченной сумме прибавляются проценты за весь период пользования денежными средствами банка. Если клиент не вносит обязательный ежемесячный платеж в срок, ему начисляется штраф.

Льготный период не действует при снятие наличных в банкомате.

Каковы размеры минимального ежемесячного платежа? Обычно это от 5% до 10% от общей суммы, на которую открыта кредитная карта. В случае неуплаты штрафы будут расти, а кредитная карта заблокируется. Пользоваться ней будет нельзя до тех пор, пока долг перед банком на текущий момент не будет погашен.

Но с другой стороны, если заемщик соблюдает все условия договора и не нарушает установленные сроки, он действительно может пользоваться средствами финансовой организации некоторое время. Эксперты рекомендуют по возможности не ограничиваться минимальными платежами, а стараться погасить сразу всю сумму. Тогда пользоваться ей без начисления процентов можно будет снова и снова. При грамотном подходе клиент сможет сколько угодно бесплатно «одалживать» у банка деньги, не затрагивая свой депозитный счет – сумма на нем, соответственно, будет расти, что выгодно и приятно.

Эксперты рекомендуют по возможности не ограничиваться минимальными платежами, а стараться погасить сразу всю сумму. Тогда пользоваться ей без начисления процентов можно будет снова и снова. При грамотном подходе клиент сможет сколько угодно бесплатно «одалживать» у банка деньги, не затрагивая свой депозитный счет – сумма на нем, соответственно, будет расти, что выгодно и приятно.

Льготный период кредитной карты сбербанка

Численность потребителей различных кредитных карт неизменно растёт. Они предоставляют возможность оформить займ у кредитной компании и рационально использовать его.

Выбирая банковское изделие, стоит анализировать набор функций и возможностей. Один из основных показателей – продолжительность применения пластиком без необходимости платить проценты за средства, которые клиенты взяли в долг.

Грейс промежуток любая организация определяет разный, как и набор возможностей кредитки.

Авторитетным считается сбербанк благодаря стабильности и заманчивым условиям применения выпускаемой продукции.

Какой льготный период предлагается потребителям продукции сбербанка, и какую пользу из этого можно извлечь, узнаем подробнее.

Наставления по применению льготного интервала

Льготный период кредитной карты сбербанка, как и многих других, составляет 50 суток. Это временной промежуток, в течение которого потребитель расплачивается пластиком и не платит комиссионный сбор за взятые в долг финансы.

Чтобы ощутить в полной мере значимость этой функции, лучше придерживаться не сложных правил.

Правила эксплуатации:

- Стоит отметить, что не все операции попадают в спектр тех, которые выполняются без оплаты процентов. Иногда снять средства, оформить перевод денег, или сделать покупки в некоторых виртуальных магазинах не представляется возможным без комиссии. Величина комиссионных начислений за такие операции превращает использование пластика в убыточное и невыгодное занятие.

- Чтобы грамотно воспользоваться кредиткой сбербанка, нужно уметь правильно определять этот интервал времени. В каждом конкретном случае грейс период по кредитной карте сбербанка определяется по-разному. Он отсчитывается с момента составления доклада о расходах за совершенные покупки.

Временной интервал беспроцентной эксплуатации пластика принято делить на две части.

Тридцать суток: Пользователь тратит средства, не превышая допустимого размера.

Последующие двадцать суток: Предназначены для возмещения затрат, совершенных в течении первого отрезка времени. На протяжении этого интервала обладатель также рассчитывает на максимальную сумму, так как этот временной отрезок приходится на новый без комиссионный интервал.

- Не забывайте о мобильном сервисе.С его помощью вы будете владеть ситуацией, и будете в курсе своей денежной ситуации.

- Не ожидайте окончательного дня выплаты кредита.Средства не всегда поступают на счёт мгновенно, учитывайте это.

Как определить начало льготного периода

Льготный период по кредитной карте сбербанка определяется с момента составления доклада о затратах. Это не обязательно число первого приобретения по карте.

Это не обязательно число первого приобретения по карте.

Каждый клиент привязывает начало этого промежутка времени к определённому числу:

- приобретение пластикового кошелька;

- проведение первой платёжной операции;

- число составления соглашения с финансовой организацией;

- день получения заработка, аванса, и т.д.

Число может быть установлено произвольно по согласованию сбербанка и пользователя.

Тем, кто не понимает, когда начинается и заканчивается интервал эксплуатации без комиссий, легко высчитывается следующим образом: 30 суток с момента составления сметы затрат, и ещё 20 дополнительных, на протяжении которых нужно внести использованные деньги.

На момент, когда заканчиваются временные рамки составления сметы расходов по карте Сбербанка, организация высылает её обладателю. В ней содержатся следующие сведения:

- объём средств, которые использовал обладатель;

- величина задолженности;

- минимум средств, которые требуется внести на счёт.

Льготный период по кредитной карте сбербанка, пример

Обладатель пластика решил обозначить начало без комиссионного срока 3 февраля. Первая операция прошла 26 февраля. Момент подведения итога – 3 марта.

Пользователь получает подробный доклад о затратах и финансовых операциях за этот промежуток. Сумму, которую потратил обладатель пластика, он возмещает до 23 числа текущего месяца.

Чтобы извлечь максимальную выгоду, обладатель погашает задолженность, пока не истёк грейс промежутка. Если указанный срок истёк, а средства не поступили на счёт, сбербанк насчитывает комиссию с первого дня пользования и вплоть до момента погашения долга.

Если пользователь сомневается в верности определения льготного промежутка эксплуатации кредитки, существует специальная программа подсчёта на виртуальной страничке Сбербанка.

Когда выплачивать задолженность

Весь период льготной эксплуатации условно делится ещё на два интервала.

Первый – тридцать суток с момента установленной даты. Эта дата прописана в соглашении. На протяжении тридцати первых суток пользователь совершает покупки и оплачивает счета по карте.

В результате за этот период он совершает расчётные операции на определённую сумму. Её размер не должен превышать объём, перечисленный финансовой компанией на счёт кредитки.

По истечению этого срока формируется доклад, который отправляется обладателю кредитки. В нём компания информирует обладателя пластика о сумме платежей, общем объёме долга, величине минимального взноса.

Далее следуют двадцать суток – это срок поступления средств, которые потратил пользователь. Именно этот промежуток отводится для погашения задолженности.

Если пользователь просрочил оплату взноса, банк назначает дополнительную комиссию.

Существуют ли льготы для золотых кредиток

Беспроцентный период по кредитной карте сбербанка распространяется и на золотой пластик. Он составляет также пятьдесят суток.

Он составляет также пятьдесят суток.

Основное отличие золотого пластика от других видов заключается в том, что потребитель получает полномочия взять в долг большую сумму средств.

Однако расплачиваться за эксплуатацию карты и пользование ресурсами банка приходится также больше, чем за стандартную кредитку.

Льготы золотой кредитки сбербанка:

- беспроцентный промежуток – 50 суток;

- в случае потери банк восстанавливает пластик безвозмездно;

- с участием кредитки можно осуществлять приобретения и оплачивать счета во всех странах мира;

- разные платежные системы предлагают акции;

- финансовая организация предлагает акционную программу «спасибо от банка»;

- огромная сеть торговых точек – компаньонов, предлагающих свою продукцию со скидками.

Льготы не связаны с продолжительностью без комиссионного промежутка. Они не оказывают воздействия на его увеличение или сокращение.

Может ли быть лонгирован

Кредитные карты сбербанка с льготным периодом выдаются с единой для всех продолжительностью этого срока. Он составляет пятьдесят суток.

Он составляет пятьдесят суток.

Финансовая компания не предоставляет альтернативу расширить этот промежуток времени в связи с тем, что такие условия кредитования не принесут ему ощутимой выгоды.

Если беспроцентный срок применения близится к завершению, а средств погасить задолженность нет, внесите минимальный платёж, а при наступлении следующего без комиссионного промежутка возместите проценты.

Преимущества и недостатки грейс промежутка

Кредитная карта от сбербанка с льготным периодом имеет свои достоинства и недостатки, как любой финансовый продукт. Прежде, чем остановиться на конкретной разновидности, спектр их полномочий нужно внимательно проанализировать.

| Достоинства: | Недостатки: |

| При соблюдении правил эксплуатации комиссия не начисляется, переплат не будет. | Не предусмотрено обналичивание. |

Учреждение имеет обширную сеть филиалов, банкоматов, что позволяет беспрепятственно пополнять счёт. | Большой размер годовых (в соотношении с потребительским займом). |

| Бесплатное смс – информирование. | Пользователям проблематично высчитать грейс промежуток. |

| За несоблюдение правил эксплуатации комиссии и штрафы ниже, чем у конкурентов. | Перевод финансов на счета кредиток прочих городов выполняется только с начислением комиссионного сбора. |

| Есть возможность участвовать в акциях и приобретать продукцию со скидками. | Не пригодна для хранения средств. |

| Пользователями могут стать люди пенсионного возраста (не достигшие 65-летия). | |

| Максимум кредита достигает 600 000. |

Что делать после получения кредитки

Пользователь, получает пластик, на счету которого уже имеется установленная сумма. Она прописана в соглашении.

Вместе с кредиткой вы получаете конверт. В нём указан секретный шифр. Это данные, которые никак нельзя указывать или помечать на карте.

В случае утери нашедший сможет беспрепятственно пользоваться пластиком на правах хозяина. При опасении забыть код, банк предоставляет клиентам услугу самостоятельно выбрать секретный шифр.

Это могут быть комбинация, несущая смысл – номер дома и квартиры, первые цифры номера телефона, и т.д.

Главная задача пользователя – активировать кредитку. Для этого найдите ближайший банкомат финансовой компании. Опустите в него пластик, введите запрашиваемый шифр. После этого просмотрите сумму на балансе. Как только обладатель карты выполнит это действие, она считается активной и пригодной для активного применения.

Как узнать размер долга и дату платежа

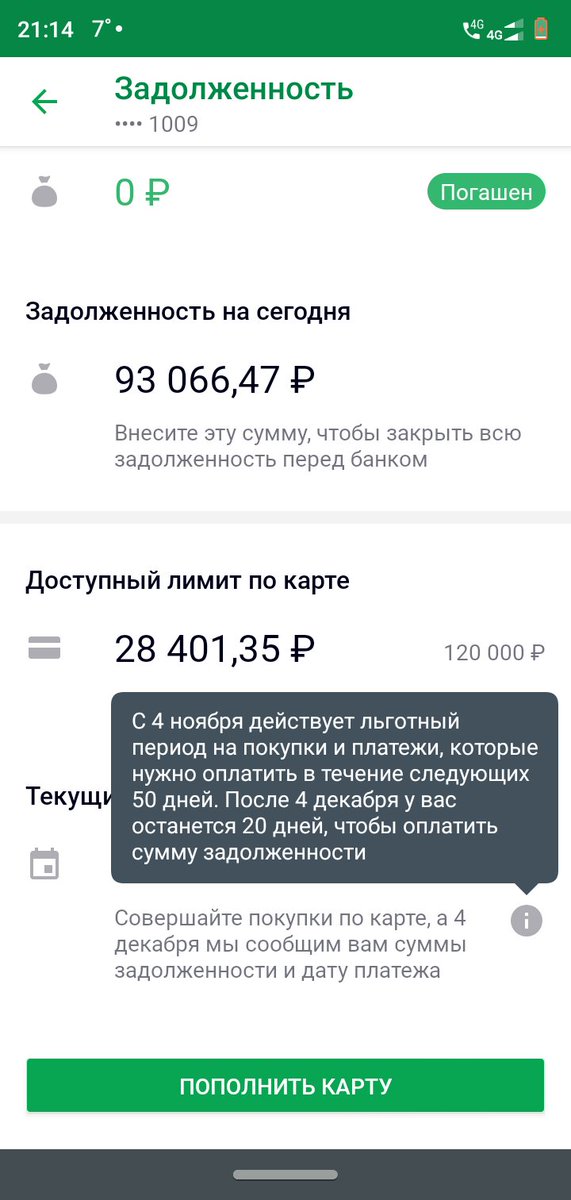

Кредитная льготная карта сбербанка предлагает несколько вариантов, как узнать величину задолженности.

Как узнать величину задолженности:

- позвонить в сервисную службу банка;

- найти информацию в интернете на страничке организации в кабинете пользователя;

- на пакете, в котором вручается карточка, указана дата, когда будет формироваться смета. Эта дата и есть начало беспроцентного промежутка эксплуатации кредитки;

- учреждение отправляет оповещения с информацией обо всех финансовых операциях. Сведения, указанные в сообщениях позволят безошибочно определить величину задолженности и высчитать число погашения долга. Число, до которого нужно погасить задолженность можно определить самому, высчитав её с помощью определения расчётного интервала.

Эта дата и есть начало беспроцентного промежутка эксплуатации кредитки;

Эта дата и есть начало беспроцентного промежутка эксплуатации кредитки;Какая сумма погашается для действия льгот

Беспроцентный период кредитной карты сбербанка условно делится ещё на два интервала.

Первый, длительностью в тридцать суток позволяет выполнять приобретения на сумму, не превышающую выделенного максимума. Вторые двадцать суток – это отчетный промежуток. Чтобы не запутаться, и избежать начисления процентов за просрочку, научитесь высчитывать размер задолженности.

По истечению первого периода пользователь получает подробный отчёт обо всех финансовых операциях.

В нём указаны следующие данные:

- размер займа;

- когда проводились финансовые операции;

- сумма, которую необходимо внести за прошедший интервал времени;

- размер долга с учетом штрафов и задолженностей.

Пользователь должен помнить, что отчётный интервал времени захватывает большую часть следующего льготного промежутка. Следовательно, операции, совершенные в этот промежуток, будут включены в следующий доклад.

Средства, которые необходимо вносить, должны быть израсходованы на оплату приобретений и счетов безналичным способом. Объём финансов, указанных в отчёте, погашается в полном объёме.

Как пользоваться кредитной картой сбербанка с льготным промежутком

Правила эксплуатации кредиткой предполагают необходимость компенсировать суммы, указанные в отчёте. Сведение с указанием точной суммы приходит по электронной почте, которую пользователь указал при оформлении соглашения, или на телефон.

Каждому клиенту банк рекомендует подключить услугу мобильный банк. Это очень удобное приложение. В нём присутствуют подробные данные обо всех финансовых операциях. На телефон приходит напоминание о необходимости внести очередной платёж посредством смс.

Действуют ли льготы на новые покупки, если в прошлом временном промежутке займ не возвращен целиком

Пользование кредитной картой сбербанка льготный период сохраняет льготы даже в том случае, если пользователь не возместил займ и не внёс сумму, прописанную в смете. В данном случае с наступлением последующего без комиссионного промежутка совершайте покупки и оплачивайте счета на прежних условиях.

Сумма, которая придёт спустя месяц в отчёте будет высчитана с учётом имеющейся задолженности и процентов за несвоевременный взнос.

Какие оптимальные варианты пополнения баланса карты

Финансовая компания рекомендует несколько вариаций пополнения баланса карты Сбербанка.

Вариации пополнения баланса:

- через банкомат Сбербанка;

- в любом филиале компании;

- перевести средства на счёт с другой кредитки, дебетовой карты, электронного кошелька;

- через приложение для гаджетов.

Таким образом, кредитки Сбербанка с без комиссионным сроком эксплуатации считаются привлекательным и заманчивым финансовым изделием. Чтобы оценить выгоду, необходимо детально изучить условия и критерии эксплуатации.

Важные условия – применение для безналичного расчёта и своевременное погашение долга. Умение точно и верно определить длительность без комиссионного промежутка и внести необходимую сумму в срок спасет от значительных затрат.

Что такое льготный период кредитования в Сбербанке

Давайте попробуем разобраться, что же такое льготный период кредитования в сбербанке, в каких случаях он применяется, и что с ним делать.

Льготный период, или же Грейс — это время, которое предлагается клиенту для бесплатного обслуживания его банковской карты в пределах доступного кредитного лимита.

Что такое льготный период

Определение

Это означает, что любой клиент, который взял кредит в Сбербанке может в определенный период не платить проценты за пользование займом. Однако не все так просто. Для того, что бы гарантировать себе отсутствие неожиданных проблем, необходимо научиться правильно рассчитывать свой льготный период, и правильно пользоваться кредитной картой.

Однако не все так просто. Для того, что бы гарантировать себе отсутствие неожиданных проблем, необходимо научиться правильно рассчитывать свой льготный период, и правильно пользоваться кредитной картой.

Как правильно рассчитывать льготный период

Как было сказано выше, для того, что бы не ошибиться при использовании кредитной карты, нужно рассчитать свой льготный период, а пользователи кредитов обычно расчетов проводить не любят. Именно с расчетом на этот факт и используется рекламное определение, не являющееся ложью, однако в реальности имеющее значительно различие с исходным значением.

Обычно бесплатный период для кредитной карты рассчитывается исходя из 50 дней. Но это в корне не верно. Именно такое значение указывается в рекламе кредитных продуктов. Однако, не стоит забывать, что в реальности кредитный период может устанавливаться из промежутка от 20 до 50 дней. Маркетологи используют максимальный для большей привлекательности рекламной кампании. Так вот, кредитный период устанавливается с того момента, когда клиент совершает покупку с помощью своей кредитной карты. Каждый месяц происходит расчет и формирование отчета по кредитной карте.

Каждый месяц происходит расчет и формирование отчета по кредитной карте.

Данная процедура закрывает платежный период. Этот срок никогда на совпадает с началом месяца, а за исходную дату берется дата активации кредитки.

Особенности льготного периода

Теперь внимание:

- Беспроцентный период в совокупности равен 50 дням. Если рассмотреть его в разрезе, то он состоит из 20 дней платежного термина и 30 дней самого отчетного периода.

- На приобретения с помощью кредитной карты отводится по умолчанию 30 дней. Как только данный период заканчивается, программно формируется отчетный документ.

Для удобства клиентов, и повышения их финансовой грамотности, на официальном сайте Сбербанка подключен специальный сервис. С помощью данного сервиса клиент может наглядно посмотреть несколько примеров с использованием беспроцентного периода клиентами.

Определение льготного периода

Рассчитав период работы с кредитной картой, для оформления покупок с использованием кредитной карты, можно использовать такую схему:

- Клиент активирует свою карту.

- Совершает различные покупки в течении расчетного срока.

- Рассчитывает свой кредитный лимит.

- Происходит автоматический учет и формирование отчетного документа на конец закупочного месяца.

- Ищется определенная сумма для погашения задолженности.

- Собственно задолженность погашается.

ВАЖНО: данный 50 подневный срок может участвовать в расчете при погашении задолженности по кредиту. Если вы истратите полностью всю лимитную сумму в первый день, с которого начинается отсчет срока по платежу, льготный период не будет превышать 21 день

Как вовремя возвратить кредитную задолженность

Если вы считаете, что после того, как с помощью кредитной карты оплатите покупку и в течении кредитного льготного периода вернете всю задолженность, и при этом не будут взиматься проценты, вы в корне заблуждаетесь. На любую, снятую с кредитки наличность, сразу же начисляются проценты. Так же возможен комиссионный сбор, который обычно составляет порядка 3х процентов.

На любую, снятую с кредитки наличность, сразу же начисляются проценты. Так же возможен комиссионный сбор, который обычно составляет порядка 3х процентов.

ВАЖНО — льготный период возможен только если вы оплачиваете покупку кредитной картой при безналичном расчете.

По этому не надо покупаться на шикарные рекламные обещания, и все заемные деньги всегда следует возвращать вовремя. Обязательно ориентируйтесь на отчетную дату. Только так вы избежите возврата процентов.

ВАЖНО — обязательно, при заключении кредитного займа и оформлении кредитных карт, изучайте особенности предлагаемой карты, и условия, при каких будет взиматься дополнительная плата. В таком случае кредитка будет прекрасным подспорьем к семейному бюджету.

Если нет возможности вернуть займ в срок, то переживать не стоит. Для таких казусов как раз созданы кредитные карты. Клиент волен использовать заемные средства, оплачивая ставку, которая предусмотрена в договоре (по классической карте – 24%). Рекомендуется лишь не забывать о сроках внесения минимальных выплат (для Сбербанка – это 5% на конец платежного периода). Этот вариант актуален для всего срока погашения задолженности, при условии аккуратного соблюдения условий договора. Отсутствие поступления в банк даже минимальных платежей, повлечет начисление пени и рост процентной ставки до 38% годовых.

Рекомендуется лишь не забывать о сроках внесения минимальных выплат (для Сбербанка – это 5% на конец платежного периода). Этот вариант актуален для всего срока погашения задолженности, при условии аккуратного соблюдения условий договора. Отсутствие поступления в банк даже минимальных платежей, повлечет начисление пени и рост процентной ставки до 38% годовых.

Совет от опытных клиентов Сбербанка: достаточно внимательно изучать особенности использования кредитной карты и следовать указанному в отчетах, тогда льготный период кредитования по карте Сбербанка станет прекрасным подспорьем в решении насущных финансовых проблем.

Мне нравитсяНе нравится

( Пока оценок нет )

Льготный период | Визовые и иммиграционные службы

Студент F-1 может быть принят в США за 30 дней до начала программы

дата указана в форме I-20.

Студент F-1, которому DSO разрешил досрочное прекращение участия в SEVIS.

имеет до 15 дней, чтобы покинуть Соединенные Штаты.

Студент F-1 может оставаться в Соединенных Штатах до 60 дней после:

- о завершении программы обучения; и

- — дата завершения любого разрешенного факультативного практического обучения после завершения.

Завершение обучения и льготные периоды

Дата завершения обучения по I-20 считается окончанием программы, и

наступает льготный период, если вы не подали заявку на OPT после завершения; просил

перевод F-1 в другую школу; были утверждены для получения более высокой степени в

СБУ; или подали заявку на изменение статуса на другой. Обратите внимание, что эти действия

Обратите внимание, что эти действия

должно произойти до истечения 60-дневного периода.

Имейте в виду, что дата окончания I-20 будет сокращена, если вы закончите учебу.

досрочно или завершите свою академическую программу до даты окончания, указанной в вашей форме I-20.

Конец льготного периода

Льготный период заканчивается, когда вы покидаете U.S., или не позднее 60 дней после

конец I-20 или вашу карту EAD (если она на OPT), в зависимости от того, что наступит раньше.

Ограничения в течение льготного периода

- Вы можете

, а не , повторно въезжают в США в статусе F-1 на основе текущего I-20 - Вы можете

не подать заявку на

расширение программы. - Вы можете

, а не работа или учеба.

digitalmeasures.com/schema/data-metadata»>

digitalmeasures.com/schema/data-metadata»> Эти же стандарты применяются к любым периодам между датой окончания программы, указанной в Форме.

I-20 и начало действующего разрешения на трудоустройство на выборную практику,

кроме

, что студенты могут подать заявление о приеме в США при соблюдении документации

требования, изложенные в

Страница путешествия.

Временная шкала Иллюстрация продолжительности статуса F-1 и льготного периода

Fine Structure и Grace Periods

| Товар / Тип штрафа | Ежедневный / Почасовой штраф | Ежедневный / почасовой штраф Максимум | Льготный период |

|---|---|---|---|

| Нерезервные книги или средства массовой информации | Нет * | НЕТ | 60 дней |

| Видеоигры — 4 часа | 1 доллар в час | $ 10 | 1 час |

| Видеоигры — 1 неделя | Нет * | НЕТ | 7 дней |

| Резервный материал — 2 часа | 1 доллар в час | $ 20 | 1 час |

| Резервный материал — 1 день и 3 дня | $ 1 в сутки | $ 25 | 1 день |

| Переплетенные журналы | $ 1 в сутки | $ 25 | 1 день |

| Отозванный резервный материал | $ 3 в сутки | $ 30 | Нет |

| Технический элемент — 8 часов работы — Ноутбуки, iPad и т. Д. | 1 доллар в час | $ 10 | 1 час |

| Технический элемент — 8 часов низкого уровня — Зарядные устройства для ноутбуков, калькуляторы, различные периферийные устройства и т. Д. | Нет ** | НЕТ | НЕТ |

| Tech Item — 3 Day High — Проекторы, Kindle fire и т. Д. | $ 3 в сутки | $ 15 | 1 день |

| Технический элемент — 3 дня низкого уровня — Различные периферийные устройства | Нет ** | НЕТ | НЕТ |

| Технический элемент — 1 неделя — Наведите и снимайте камеры, видеокамеры и т. Д. | $ 3 в сутки | $ 15 | 1 день |

| Технический элемент — 1 неделя, минимум — USB-накопители, различные периферийные устройства | Нет ** | НЕТ | НЕТ |

| Технический элемент — 1 неделя высокого спроса — Цифровые зеркальные камеры, Ronin-M и т. Д. | 10 $ в сутки | $ 40 | 1 день |

| Технический элемент — 2 недели — Портативный GPS, Kindles и т. Д. | $ 1 в сутки | $ 5 | 1 день |

Примечание: Тип позиции «Высокая / Низкая» определяется рассчитанной восстановительной стоимостью позиции.Подробнее о стоимости замены. Тип элемента с высоким спросом определяется доступным предложением элемента в библиотеках по сравнению с типичным спросом на этот элемент.

* Ежедневные штрафы за незарезервированные книги не взимаются; если книга просрочена на 60 дней, она автоматически помечается как «Утерянная» и автоматически выставляется счет на сумму 125 долларов. В счете отражена стоимость замены в размере 100 долларов, а также плата за обработку в размере 25 долларов. Подробнее о «потерянных» вещах.

** Ежедневные штрафы не взимаются по статьям технологического кредитования низкого типа; когда товары просрочены на 2 дня (для предметов с 8-часовым кредитованием), 3 дня (для 3-дневных предметов ссуды) или 8 дней (с предметами для ссуд на 1 неделю), элемент автоматически помечается как «Утерянный» и автоматически выставляется счет на сумму элемента и связанные с этим сборы за обработку.Если утерянный предмет возвращается, счет уменьшается и включает только плату за обработку. Подробнее о «потерянных» вещах.

Апелляции

Если вы считаете, что вас оштрафовали по ошибке, вы можете обжаловать штраф (ы).

Политика возврата

Библиотеки позволяют вернуть деньги в течение 90 дней после оплаты штрафа.

Блокировка аккаунта

Покровители NCSU

Когда общая сумма штрафа, связанного со счетом покровителя NCSU, достигает 125 долларов, учетная запись покровителя будет заблокирована от проверки материалов до тех пор, пока штраф (-ы) не будет оплачен.

Покровители не из NCSU

Когда любая сумма штрафа направляется на счет патрона, не принадлежащего NCSU, счет патрона будет заблокирован от проверки материалов до тех пор, пока штраф (ы) не будет оплачен.

Каковы ставки по умолчанию в Lending Club и Prosper?

Последние пару дней я немного покопался в данных о ссуде для Lending Club и Prosper. Как и большинство p2p-инвесторов, меня беспокоят уровни дефолтов. Не только мои собственные, но и ставки по умолчанию для всех p2p-инвесторов.Если p2p-кредитование станет основной инвестиционной альтернативой, нам нужно, чтобы большинство p2p-инвесторов добились успеха. Значения по умолчанию являются важным фактором успеха.

Взгляните на простую таблицу выше. Я просмотрел все ссуды с 1 июля 2009 года по 30 июня 2010 года. Я хотел бы вернуться дальше, но Prosper возобновил свою деятельность в июле 2009 года. Lending Club перезапустился со своими новыми критериями андеррайтинга в октябре 2008 года, поэтому приведенная выше таблица действительно сравнивает яблоки в яблоки.Имейте в виду, хотя средний возраст кредита в этом анализе составляет всего 10 месяцев.

Как видите, уже было несколько списаний, и есть еще много кредитов, которые серьезно просрочены. Чтобы получить расчетную ставку по умолчанию, я просто сложил все списанные ссуды с теми, которые просрочены более чем на 30 дней. Это несколько искусственный способ оценки окончательной ставки дефолта, потому что не все просроченные заемщики будут дефолтом. Плюс будут новые дефолты среди текущих кредитов.Но я предполагаю, что через 10 месяцев большинство мошенников уже объявили дефолт, а оставшиеся дефолты будут теми людьми, которые испытывают настоящие финансовые трудности.

Ставки дефолта по кредитам P2P по кредитному рейтингу

В приведенной выше таблице показаны предполагаемые ставки по умолчанию (с использованием моей формулы списаний + 31–120 дней с опозданием) в разбивке по различным кредитным классам. По крайней мере, это говорит мне о том, что и Prosper, и Lending Club проделали хорошую работу по рейтингу заемщиков, поскольку это в некотором роде линейная шкала от лучшего кредита к худшему в том, что касается ставок по умолчанию.Следует иметь в виду, что и Lending Club, и Prosper склоняются к займам с более высоким рейтингом. Например, в Lending Club имеется 1803 ссуды с рейтингом A в период с 01.07.09 по 30.06.10, только 157 ссуд с рейтингом F и всего 69 ссуд с рейтингом G. Средний кредитный рейтинг для Lending Club — B, а для Prosper — C.

Окончательная ставка по умолчанию

Итак, мой расчетный расчет ставки дефолта может легко занижать или завышать фактическую окончательную ставку дефолта по этим займам. Но я совершенно уверен в этом.Окончательная ставка по умолчанию будет больше, чем заявленная Lending Club как действующая прямо сейчас ставка по умолчанию ниже 3%. Хотя эти 3% технически верны, поскольку Lending Club так быстро растет, у большинства кредитов не было особых шансов на дефолт. Чтобы продемонстрировать это, я проанализировал старые займы того периода, которые были выданы между 01.07.09 и 31.12.09 (первая половина периода в таблицах выше). Средний срок кредита в этот период составляет более 15 месяцев, а фактические дефолты увеличены до 4.77% (рост с 2,75% за год) для Lending Club и 6,10% (рост с 3,99%) для Prosper. Если бы мне пришлось угадывать, я бы сказал, что окончательная ставка по умолчанию будет оканчиваться высокими однозначными числами, но очевидно, что ставка по умолчанию в размере 3% требований Lending Club является заниженной (Проспер не делает никаких заявлений относительно расчетных ставок по умолчанию).

[Обновление: мне было указано, что Lending Club заявляет о процентной ставке по умолчанию в годовом исчислении в размере 3%, что соответствует моим выводам. При годовом уровне дефолта 3% общее количество невыполнений по срокам ссуд составит около 10%.Кроме того, на веб-сайте lendstats.com есть гораздо больше данных, где вы можете разрезать данные как Prosper, так и Lending Club.]

Очевидно, что вы можете значительно снизить процент дефолтов, выбрав ссуды с более высоким рейтингом, а также проведя детальное исследование интересующих вас ссуд. Как я отмечал в своем посте на прошлой неделе, три успешных инвестора Lending Club имеют очень низкие ставки по умолчанию, поскольку имеют строгие критерии при принятии решения о том, в какие ссуды инвестировать. Их окончательный уровень дефолта, вероятно, будет намного ниже, чем средние значения, предлагаемые здесь.

Хотя процент дефолтов для среднего инвестора будет выше 3%, я также уверен, что мы не вернемся к 39% дефолту, который мы наблюдали по ссудам (теперь срок погашения) за первые два года существования Prosper. Сегодня и для Prosper, и для Lending Club существует намного более строгий андеррайтинг, чем в первые дни. Средний или высокий уровень дефолта, выраженный однозначной цифрой, по-прежнему дает среднему инвестору приличную прибыль на свои инвестиции в кредитование p2p.

Более поздние настройки по умолчанию имеют меньшее влияние

И последнее замечание по поводу значений по умолчанию.Чем дольше длится ссуда без дефолта, тем лучше для вас. Например, если вы вложили 25 долларов в ссуду, срок погашения которой истекает через 18 месяцев, вы не потеряете все свои 25 долларов. Вы будете получать основную сумму и проценты в течение 13 или 14 месяцев, поэтому ваши общие убытки составят всего около 13-15 долларов в зависимости от процентной ставки. Таким образом, это окажет меньшее влияние на вашу чистую годовую прибыль.

Я намерен следить за этим кредитным портфелем на 2009-10 годы. Я буду ежемесячно отчитываться о значениях по умолчанию (как фактических, так и моих расчетных), чтобы увидеть, как они продвигаются.