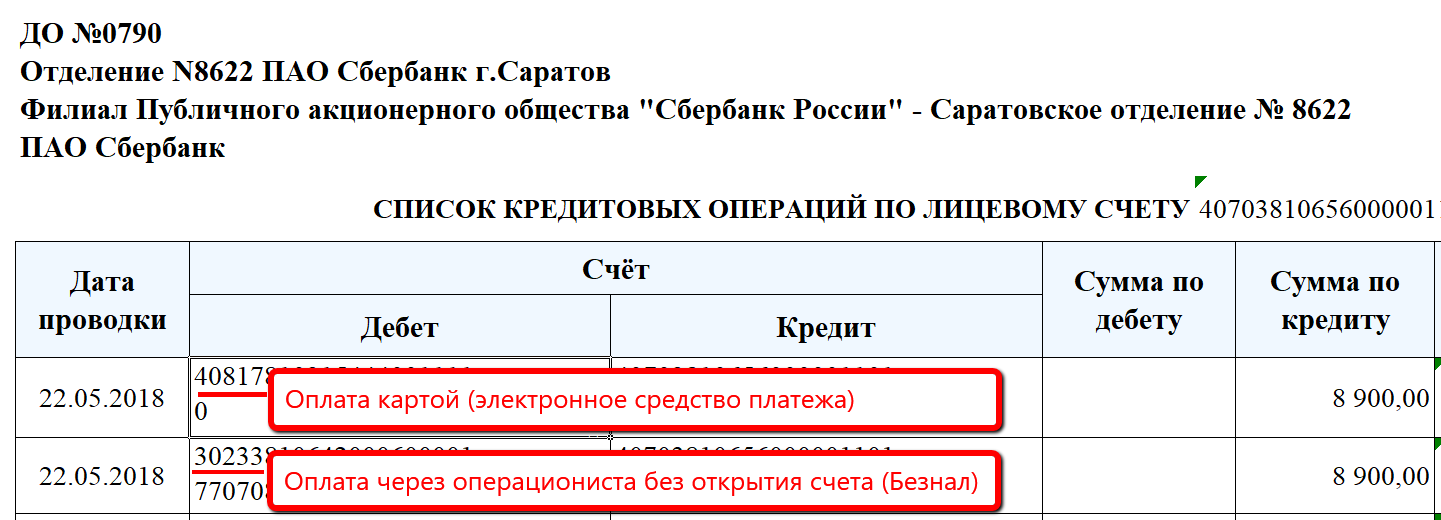

Что означает тип транзакции 1010 сбербанк: Тип Транзакции 1010 Сбербанк Что Означает

Тип транзакции 2010 Сбербанк, что это?

Транзакции и механизмы их контроля

Транзакции

Транзакцией называется последовательность операций над данными имеющая начало и конец

Транзакция это последовательное выполнение операций чтения и записи. Окончанием транзакции может быть либо сохранение изменений (фиксация, commit) либо отмена изменений (откат, rollback). Применительно к БД транзакция это нескольких запросов, которые трактуются как единый запрос.

Транзакции должны удовлетворять свойствам ACID

Атомарность. Транзакция либо выполняется полностью либо не выполняется вовсе.

Согласованность. При завершении транзакции не должны быть нарушены ограничения накладываемые на данные (например constraints в БД). Согласованность подразумевает, что система будет переведена из одного корректного состояния в другое корректное.

Изолированность. Параллельно выполняемые транзакции не должны влиять друг на друга, например менять данные которые использует другая транзакция. Результат выполнения параллельных транзакций должен быть таким, как если бы транзакции выполнялись последовательно.

Результат выполнения параллельных транзакций должен быть таким, как если бы транзакции выполнялись последовательно.

Устойчивость. После фиксации изменения не должны быть утеряны.

Журнал транзакций

Журнал хранит изменения выполненные транзакциями, обеспечивает атомарность и устойчивость данных в случае сбоя системы

Журнал содержит значения, которые данные имели до и после их изменения транзакцией. Write-ahead log strategy обязывает добавлять в журнал запись о предыдущих значениях до начала, а о конечных после завершения транзакции. В случае внезапной остановки системы БД читает лог в обратном порядке и отменяет изменения сделанные транзакциями. Встретив прерванную транзакцию БД выполняет ее и вносит изменения о ней в журнал. Находясь в состоянии на момент сбоя, БД читает лог в прямом порядке и возвращает изменения сделанные транзакциями. Таким образом сохраняется устойчивость транзакций которые уже были зафиксированы и атомарность прерванной транзакции.

Простое повторное выполнение ошибочных транзакций недостаточно для восстановления.

Пример. На счету у пользователя 500$ и пользователь решает снять их через банкомат. Выполняются две транзакции. Первая читает значение баланса и если на балансе достаточно средств выдает деньги пользователю. Вторая вычитает из баланса нужную сумму. Допустим, произошел сбой системы и первая операция не выполнилась, а вторая выполнилась. В этом случае мы не можем повторно выдать деньги пользователю без возврата системы в изначальное состояние с положительным балансом.

Уровни изоляции

Чтение фиксированных данных (Read Committed)

Проблема грязного чтения (Dirty Read) заключается в том, что транзакция может прочесть промежуточный результат работы другой транзакции.

Пример. Начальное значение баланса 0$. Т1 добавляет к балансу 50$. Т2 считывает значение баланса (50$). Т1 отменяет изменения и завершается. T2 продолжает выполнение располагая неверными данными о балансе.

Решением является чтение фиксированных данных (Read Committed) запрещающее читать данные, измененные транзакцией.![]() Если транзакция A изменила некоторый набор данных, то транзакция B при обращении за этими данными вынуждена ожидать завершения транзакции A.

Если транзакция A изменила некоторый набор данных, то транзакция B при обращении за этими данными вынуждена ожидать завершения транзакции A.

Повторяемое чтение (Repeatable Read)

Проблема потерянных изменений (Lost Updates). Т1 сохраняет изменения поверх изменений Т2.

Пример. Начальное значение баланса 0$ и две транзакции одновременно пополняют баланс. T1 и T2 читают баланс равный 0$. Затем T2 прибавляет 200$ к 0$ и сохраняет результат. T1 прибавляет 100$ к 0$ и сохраняет результат. Итоговый результат 100$ вместо 300$.

Проблема неповторяемого чтения (Unrepeatable read). Повторное чтение одних и тех же данных возвращает разные значения.

Пример. Т1 читает значение баланса равное 0$. Затем Т2 добавляет к балансу 50$ и завершается. Т1 повторно читает данные и обнаруживает несоответствие с предыдущим результатом.

Повторяемое чтение (Repeatable Read) гарантирует что повторное чтение вернет тот же результат. Данные прочитанные одной транзакцией запрещено менять в других до завершения транзакции. Если транзакция A прочла некоторый набор данных, то транзакция B при обращении за этими данными вынуждена ожидать завершения транзакции A.

Если транзакция A прочла некоторый набор данных, то транзакция B при обращении за этими данными вынуждена ожидать завершения транзакции A.

Упорядоченное чтение (Serializable)

Проблема фантомного чтения (Phantom Reads). Два запроса выбирающие данные по некоему условию возвращают разные значения.

Пример. T1 запрашивает количество всех пользователей баланс которых больше 0$ но меньше 100$. T2 вычитает 1$ у пользователя с балансом 101$. T1 повторно выполняет запрос.

Упорядоченное чтение (Serializable). Транзакции выполняются как полностью последовательные. Запрещается обновлять и добавлять записи, подпадающие под условия запроса. Если транзакция A запросила данные всей таблицы, то таблица целиком замораживается для остальных транзакций до завершения транзакции A.

Планировщик (Scheduler)

Устанавливает очередность в которой должны выполняться операции при параллельно протекающих транзакциях

Обеспечивает заданный уровень изолированности. Если результат выполнения операций не зависит от их очередности, то такие операции коммутативны (Permutable). Коммутативны операции чтения и операции над разными данными. Операции чтения-записи и записи-записи не коммутативны. Задача планировщика чередовать операции выполняемые параллельными транзакциями так, чтобы результат выполнения был эквивалентен последовательному выполнению транзакций.

Коммутативны операции чтения и операции над разными данными. Операции чтения-записи и записи-записи не коммутативны. Задача планировщика чередовать операции выполняемые параллельными транзакциями так, чтобы результат выполнения был эквивалентен последовательному выполнению транзакций.

Механизмы контроля параллельных заданий (Concurrency Control)

Оптимистический основан на обнаружении и разрешении конфликтов, пессимистический на предотвращении возникновения конфликтов

При оптимистическом подходе несколько пользователей получают в свое распоряжение копии данных. Первый завершивший редактирование сохраняет изменения, остальные же должны осуществить слияние изменений. Оптимистический алгоритм позволяет конфликту произойти, но система должна восстановиться после конфликта.

При пессимистическом подходе первый пользователь захвативший данные препятствует получению данных остальным. Если конфликты редки разумно выбрать оптимистическую стратегию, так как она обеспечивает более высокий уровень параллелизма.

Блокировка (Locking)

Если одна транзакция заблокировала данные, то остальные транзакции при обращении к данным обязаны ждать разблокировки

Блок может накладываться на базу данных, таблицу, ряд или аттрибут. Совместный захват (Shared Lock) может быть наложен на одни данные несколькими транзакциями, разрешает всем транзакциям (включая наложившую) чтение, запрещает изменение и монопольный захват. Монопольный захват (Exclusive Lock) может быть наложен только одной транзакцией, разрешает любые действия наложившей транзакции, запрещает любые действия остальным.

Взаимоблокировкой считается ситуация когда транзакции оказываются в режиме ожидания, длящемся бесконечно долго

Пример. Первая транзакция ждет освобождения данных захваченных второй, в то время как вторая ждет освобождения данных, захваченных первой.

Оптимистическое решение проблемы взаимоблокировок позволяет взаимоблокировке произойти, но затем восстанавливает систему откатывая одну из транзакций, участвующих во взаимоблокировке

С определенной периодичностью производится поиск взаимоблокировок. Один из способов обнаружения — по времени, то есть считать что взаимоблокировка произошла если транзакция выполняется слишком долго. Когда взаимоблокировка найдена, то одна из транзакций откатывается, что дает возможность другим транзакциям участвующим во взаимоблокировке завершиться. Выбор жертвы может быть основан на стоимости транзакций или их старшинстве (Wait-Die и Wound-wait схемы).

Один из способов обнаружения — по времени, то есть считать что взаимоблокировка произошла если транзакция выполняется слишком долго. Когда взаимоблокировка найдена, то одна из транзакций откатывается, что дает возможность другим транзакциям участвующим во взаимоблокировке завершиться. Выбор жертвы может быть основан на стоимости транзакций или их старшинстве (Wait-Die и Wound-wait схемы).

Каждой транзакции T присваивается временная метка TS содержащая время начала выполнения транзакции.

Wait-Die.

Если TS(Ti) < TS(Tj), то Ti ждет, иначе Ti откатывается и начинается заново с той же временной меткой.

Если молодая транзакция захватила ресурс, а более старая запрашивает тот же ресурс, то старшей транзакции позволено ожидать. Если более старая транзакция захватила ресурс, то молодая транзакция запрашивающая этот ресурс будет откачена.

Wound-wait.

Если TS(Ti) < TS(Tj), то Tj откатывается и начинается заново с той же временной меткой, иначе Ti ждет.

Если более молодая транзакция захватила ресурс, а более старая транзакция запрашивает этот же ресурс, то молодая транзакция будет откачена. Если более старая транзакция захватила ресурс, то более молодой транзакции, запрашивающей этот ресурс позволено ожидать. Выбор жертвы основанный на старшинстве предотвращает появление взаимоблокировок, но откатывает транзакции которые не находятся в состоянии взаиомблокировки. Проблема заключается в том, что транзакции могут откатываться много раз, т.к. более старая транзакция может долго удерживать ресурс.

Если более старая транзакция захватила ресурс, то более молодой транзакции, запрашивающей этот ресурс позволено ожидать. Выбор жертвы основанный на старшинстве предотвращает появление взаимоблокировок, но откатывает транзакции которые не находятся в состоянии взаиомблокировки. Проблема заключается в том, что транзакции могут откатываться много раз, т.к. более старая транзакция может долго удерживать ресурс.

Пессимистическое решение проблемы взаимоблокировок не позволяет транзакции начать выполнение если есть риск возникновения взаимоблокировки

Для обнаружения взаимоблокировки строится граф (граф ожидания, wait-for-graph), вершины которого транзакции, а ребра направлены от транзакций ожидающих освобождения данных к транзакции захватившим эти данные. Считается что взаимоблокировка произошла, если граф имеет зацикленность. Построение графа ожидания, особенно в распределенных БД, дорогостоящая процедура.

Двухфазная блокировка — предотвращение взаимоблокировок путем захвата всех ресурсов используемых транзакцией в начале транзакции и освобождения их в конце

Все блокирующие операции должны предшествовать первой разблокирующей. Имеет две фазы — Growing Phase при которой происходит накопление захватов и Shrinking Phase при которой происходит освобождение захватов. При невозможности захвата одного из ресурсов транзакция начинается сначала. Возможна ситуация когда транзакция не сможет захватить требуемые ресурсы, например если несколько транзакций будут конкурировать за одни ресурсы.

Имеет две фазы — Growing Phase при которой происходит накопление захватов и Shrinking Phase при которой происходит освобождение захватов. При невозможности захвата одного из ресурсов транзакция начинается сначала. Возможна ситуация когда транзакция не сможет захватить требуемые ресурсы, например если несколько транзакций будут конкурировать за одни ресурсы.

Двухфазный коммит обеспечивает выполнение коммита на всех репликах БД

Каждая БД вносит информацию о данных которые будут изменены в лог и отвечает координатору ОК (Voting Phase). После того как все ответили ОК координатор отсылает сигнал обязывающий всех произвести коммит. После коммита сервера отвечают ОК, если хоть один не ответил ОК, то координатор отсылает сигнал отмены изменений всем серверам (Completion Phase).

Метод временных меток

Более старая транзакция откатывается при попытке доступа к данным, задействованным более молодой транзакцией

Каждой транзакции назначается временная метка TS соответствующая времени начала выполнения. Если Ti старше Tj, то TS(Ti) < TS(Tj).

Если Ti старше Tj, то TS(Ti) < TS(Tj).

Когда транзакция откатывается, ей назначается новая временная метка. Каждый объект данных Q задействованный транзакцией помечается двумя метками. W-TS(Q) — временная метка самой молодой транзакции, успешно выполнившей запись над Q. R-TS(Q) — временная метка самой молодой транзакции, выполнившей запись чтения над Q.

Когда транзакция T запрашивает чтение данных Q возможны два варианта.

Если TS(T) < W-TS(Q), то есть данные были обновлены более молодой транзакцией, то транзакция T откатывается.

Если TS(T) >= W-TS(Q), то чтение выполняется и R-TS(Q) становится MAX(R-TS(Q), TS(T)).

Когда транзакция T запрашивает изменение данных Q возможны два варианта.

Если TS(T) < R-TS(Q), то есть данные уже были прочитаны более молодой транзакцией и если произвести изменение, то возникнет конфликт. Транзакция T откатывается.

Если TS(T) < W-TS(Q), то есть транзакция пытается перезаписать более новое значение, транзакция T откатывается. В остальных случаях изменение выполняется и W-TS(Q) становится равным TS(T).

В остальных случаях изменение выполняется и W-TS(Q) становится равным TS(T).

Не требуется дорогостоящего построения графа ожидания. Более старые транзакции зависят от более новых, следовательно в графе ожидания нет циклов. Нет взаимоблокировок, поскольку транзакции не ожидают, а сразу откатываются. Возможны каскадные откаты. Если Ti откатилась, а Tj прочитала данные которые изменила Ti, то Tj тоже должна откатиться. Если при этом Tj уже была закоммичена, то возникнет нарушения принципа устойчивости.

Одно из решений каскадных откатов. Транзакция выполняет все операции записи в конце, причем остальные транзакции обязаны ожидать завершения этой операции. Транзакции ожидают коммита перед чтением.

Thomas write rule — вариация метода временных меток при которой данные обновленные более молодой транзакцией запрещено перезаписывать более старой

Транзакция T запрашивает изменение данных Q. Если TS(T) < W-TS(Q), то есть транзакция пытается перезаписать более новое значение, транзакция T не откатывается как в методе временных меток.

Интересные темы:

Типы транзакций при работе с банковскими платежными картами

Сегодня мы продолжим рассказывать о возможностях WLS платформы для приема и обработки интернет-платежей beGateway от нашей компании eComCharge. Рассмотрим типы транзакций и возможности, которые поставщик платежных услуг (процессинговая система построена на базе платформы beGateway) может предложить своим интернет-торговцам, когда дело касается непосредственно приема платежей с использованием банковских платежных карт.

Почему именно банковских карт? Во-первых, потому что это самое популярное платежное средство при расчетах между покупателями и интернет-магазинами.

А во-вторых, именно банковские платежные карты дают интернет-торговцу наибольшую гибкость при выстраивании самого процесса приема платежей от своих покупателей. Некоторые действия и, как следствие, типы транзакций просто не возможны при работе с другими платежными инструментами.

Итак, какие типы транзакций поддерживает и предлагает интернет-торговцам процессинговая система поставщика платежных услуг, созданная на базе white-label платформы beGateway для приема и обработки интернет-платежей? И какие дополнительные возможности платформа beGateway предлагает для того, что бы работать с ними было удобно, как самим торговцам, так и персоналу платежного сервиса?

Транзакция «Payment»

Это базовая транзакция, позволяющая интернет-торговцу принять платеж от покупателя в одно действие. Кроме автоматического сохранения стандартной, в таких случаях, информации о платеже (платежных данных покупателя, даты и времени обработки), процессинговая платформа beGateway позволяет присвоить каждой транзакции «Payment» 2 атрибута: «merchant value» и «description»:

Кроме автоматического сохранения стандартной, в таких случаях, информации о платеже (платежных данных покупателя, даты и времени обработки), процессинговая платформа beGateway позволяет присвоить каждой транзакции «Payment» 2 атрибута: «merchant value» и «description»:

- В поле «merchant value» торговец может указать некий собственный идентификатор транзакции. Например, порядковый номер платежа по своей внутренней системе учета.

- Поле «description» предназначено для краткого описания товара или услуги, которые были оплачены данной платежной транзакцией.

Содержимое обоих полей отображается при просмотре детальной информации о транзакции, как из рабочего кабинета торговца, так и через пользовательский интерфейс сотрудника поставщика платежных услуг. И позволяет без труда вспомнить или определить, за что именно заплатил покупатель, и когда это произошло.

Каждый раз, когда процессинговая система поставщика платежных услуг, построенная на базе платформы beGateway, обрабатывает транзакцию «Payment», вместе с результатом она сообщает торговцу так называемый токен платежной карты, который интернет-торговец может хранить у себя для последующего использования.

Транзакция «Authorization»

Эта транзакция позволяет интернет-торговцу зарезервировать необходимую сумму на банковской платежной карте покупателя для гарантии получения денег при будущем окончательном расчете.

Срок блокировки денег на карте, в течение которого зарезервированная сумма остается недоступной для использования в других торговых точках или банкоматах, регулируется рекомендациями платежной системы, в рамках которой выпущена карта, и устанавливается банком-эмитентом. Обычно это 7 дней, после чего блокировка автоматически снимается. Но некоторые виды бизнеса в соответствии с их Merchant Category Code (MCC) имеют 30-ти дневное «окно» для проведения окончательного расчета с покупателем после использования транзакции » Authorization».

Транзакция «Capture»

Эта транзакция позволяет интернет-торговцу списать с карты покупателя ранее зарезервированную сумму денег и тем самым завершить сделку.

Если поставщик платежных услуг использует платформу beGateway в качестве процессинговой системы для обслуживания своих интернет-торговцев, он может предложить им дополнительную возможность списания только части ранее заблокированной суммы с автоматической разблокировкой остатка.

Иcпользовать связку транзакций » Authorization » и «Capture» очень удобно в тех случаях, когда заранее не известно, какую именно сумму потребуется списать с карты покупателя, и вообще потребуется ли.

Для транзакции «Capture» так же можно задать атрибуты «merchant value» и «description». И при использовании этой транзакции так же создается токен платежной карты.

Транзакция «Void»

Если система приема и обработки платежей через интернет, построенная на базе white-label платформы beGateway, позволяет интернет-торговцам резервировать определенные суммы денег на картах их покупателей, то будет логично предположить, что иногда могут возникать ситуации, требующие разблокировать зарезервированную сумму немедленно, не дожидаясь, когда это будет выполнено автоматически после окончания срока блокировки, установленного банком-эмитентом. Собственно транзакция «Void» для этого и предназначена.

Транзакция «Refund»

Используя эту транзакцию интернет-торговец может отменить ранее полученный платеж и вернуть деньги покупателю на ту банковскую карту, с которой они были в свое время списаны.

Платежный сервис, чья процессинговая система работает на платформе beGateway, может предложить своим онлайн-продавцам возможность сделать возврат платежа не только на полную сумму, но и частичный.

Кроме того, в платформе beGateway транзакция «Refund» так же обладает атрибутом «description», куда можно записывать причины отмены платежа и возврата денег.

Информация, сохраненная в поле «description» транзакции «Refund», значительно упрощает подготовку соответствующих аналитических отчетов, как для интернет-торговцев, так и для поставщика платежных услуг.

Транзакция «Chargeback»

Процессинговая платформа beGateway использует этот тип транзакции для учета платежей, которые были опротестованы покупателями или владельцами банковских карт, путем обращения к своим банкам-эмитентам. Проще говоря, транзакция «Chargeback» – это о чарджбэках.

Всякий раз, когда поставщик платежных услуг получает от своего эквайрингового партнера (банка-эквайера или вышестоящего платежного сервиса) уведомление о чарджбэке в отношении ранее обработанного платежа, для соответствующей транзакции «Payment» или «Capture» в процессинговой системе создается связанная с ней транзакция «Chargeback».

Если эквайринговый партнер умеет сообщать о получении чарджбэка через API, платформа beGateway создаст транзакцию «Chargeback» автоматически сразу же, как только получит соответствующее уведомление.

На тот случай, если эквайринговый партнер предпочитает сообщать о чарджбэках по-старинке — через электронную почту, процессинговая платформа beGateway имеет специальный пользовательский интерфейс для сотрудников поставщика платежных услуг, в котором транзакцию «Chargeback» можно создать вручную буквально в 2 клика.

Как и для всех типов транзакций, связанных с перемещением денег, процессинговая система на базе платформы beGateway позволяет задать значение атрибута «description» для транзакции «Chargeback». В это поле записывается код чарджбэка и его расшифровка. Содержимое поля «description» транзакции «Chargeback» доступно не только для сотрудников поставщика платежных услуг, но и для интернет-торговца.

White-label платформа для приема и обработки интернет-платежей beGateway умеет корректно обращаться с ситуацией, когда чарджбэк приходит не на всю сумму платежа, а только на какую-то его часть.

Транзакция «Chargeback» в арендуемой платформе beGateway позволяет поставщику платежных услуг улучшить аналитику и контроль над чарджбэками своих интернет-торговцев.

Транзакция «Payout»

Это особый тип транзакции в процессинговой системе поставщика платежных услуг, построенной на базе платформы beGateway. Транзакцию «Payout» интернет-торговцы обычно используют для выплат выигрышных сумм игрокам. Эта транзакция позволяет сделать любую по сумме выплату игроку на любую банковскую карту, которую он укажет.

Возможность и условия использования транзакции «Payout» определяются банком-эквайером, с которым сотрудничают поставщик платежных услуг и его интернет-торговцы.

Транзакция «Credit»

Это ещё один особый тип транзакции, имеющийся в распоряжении платформы beGateway. Транзакция «Credit» используется для перевода денег на банковскую платежную карту. Эта транзакция требует наличия успешного первоначального входящего платежа, сделанного с использованием той карты, на которую предполагается отправить деньги.

В отличие от транзакций «Refund», транзакция «Credit» дает возможность вернуть на банковскую карту сумму, превышающую размер ранее сделанного платежа. Например, перевести деньги из кошелька какой-либо системы на банковскую карту.

Возможность и условия использования транзакции «Credit» ограничены по типам бизнеса и территориальном размещении интернет-торговца и его покупателей.

Recurring Payment

Поставщик платежных услуг, использующий процессинговую систему на базе платформы beGateway, может предложить своим интернет-торговцам прием регулярно повторяющихся платежей, хотя для их обозначения в платформе beGateway не предусмотрено никакого отдельного типа транзакции.

Дело в том, что для таких платежей используется транзакция «Payment», которую торговец инициирует самостоятельно без привлечения своего покупателя, используя токен платежной карты или специальный механизм подписок, имеющийся в платформе beGateway. Благодаря последнему, интернет-торговец может запрограммировать процессинговую систему поставщика платежных услуг на регулярное списание заранее заданной суммы денег с карты своего клиента через установленные промежутки времени.

Управлять регулярно повторяющимися платежами, то есть создавать такого рода платеж и давать команду процессинговой системе на отмену очередного списания денег с банковской карты покупателя, можно через API или из рабочего кабинета интернет-торговца или сотрудника поставщика платежных услуг.

И, наконец, в целом для удобства работы с транзакциями в процессинговой платформе beGateway на странице отображения детальной информации о любой транзакции указываются все связанные с ней транзакционные записи.

Удобство, простота и функциональность для платежных сервисов и их клиентов — вот к чему мы стремимся в компании eComCharge, разрабатывая процессинговую платформу beGateway для поставщиков платежных услуг.

C уважением,

Команда eComCharge

Вот уже более 10 лет разрабатываем и обслуживаем процессинговые системы и инфраструктуры для приема и обработки онлайн-платежей для банков-эквайеров и поставщиков платежных услуг (Payment Service Providers) из стран Европейского Союза и СНГ.

Транзакция: основные типы, особенности, назначение

Транзакция — популярный термин, который все чаще применяется в банковской практике касательно перемещению денежных средств в процессе купли-продажи. Итогом проведенной операции является изменение объема средств на счету держателя аккаунта (расчетного, карточного и прочих). Транзакция в общем смысле — сделка, подразумевающая обмен данными с последующим внесением корректировок в систему.

Транзакция — это:

- Выдача наличных средств в банкомате.

- Расчет картой в магазине.

- Перевод денег между счетами.

- Осуществление прочих операций. В ситуации, когда сделка одобрена банковским учреждением и выполнена, транзакция считается завершенной успешно. При этом каждая операция фиксируется в базе данных.

Итогом банковской транзакции всегда является одно из действий:

- Одобрение с последующим проведением платежа.

- Отказ (отмена). Такое возможно, когда в процессе проведения сделки имела место попытка деления «на ноль», в базу внесены некорректные данные, нет связи с сервером и прочие.

Читайте также — КБК в платежном поручении: что это?

Транзакция: основные типы

В практике кредитных учреждений существует несколько типов транзакций:

- Банковская транзакция — совершение любых операций, касающихся перевода денег между аккаунтами клиентов.

- Банкоматная — транзакция, подразумевающая снятие наличности по карточке банка с применением банкомата. Эта задача осуществляется с целью получения денег или совершения оплаты по каким-либо услугам.

По способу осуществления выделяются следующие типы транзакций:

- Онлайн-транзакция. Особенность — проведение операции сразу (зачисление денег, их списание или передача). К таким сделкам можно отнести снятие наличных через банкомат или перевод средств в пределах одной кредитной организации.

- Оффлайн-транзакции. В отличие от прошлого типа, здесь все расчеты производятся с определенной задержкой по времени. Один из примеров — банковские транзакции по перечислению зарплаты на счет работников предприятия.

Наиболее доступный вариант — перевод между аккаунтами. В такой ситуации размер комиссии составляет 0,4-1,0 процент. Особенность — в возможности участия различных банков в процессе. Такие типы транзакций проводятся в сжатые сроки и без проволочек по времени.

Алгоритм проведения

Самые популярные банковские транзакции — проведения платежа с помощью банковской карточки в одной из торговых точек. Такая сделка между кредитной организацией и клиентом проводится в случае, когда покупатель решил произвести безналичный расчет.

Алгоритм работы такого типа транзакции следующий:

- Продавец устанавливает карту в терминал для осуществления платежа.

- Данные о покупателе передаются в финансовое учреждение, которое обслуживает терминал. Кроме того, именно с этим банком у владельца торговой точки должен быть подписан договор на обслуживание.

Кроме того, именно с этим банком у владельца торговой точки должен быть подписан договор на обслуживание.

Кроме того, именно с этим банком у владельца торговой точки должен быть подписан договор на обслуживание.- Происходит оплата комиссионных за платеж (в зависимости от договоренности с кредитной организацией), после чего банк-эквайер направляет данные в обслуживающую «пластик» систему.

- Данные передаются в информационный центр, где производится проверка клиента на факт различных блокировок и запретов на снятие наличности.

- В случае одобрения операции происходит перенаправление в финансовое учреждение, которое выпустило карточку.

- Информация поступает у процессинговый центр этого учреждения, где также проходит подробную проверку на факт легальности операции. Если имеется подозрение на совершение мошеннических действий, банк отказывает в проведении платежа.

- Если к параметрам карты претензий нет, может потребоваться ввод ПИН-кода, после чего банк-эмитент дает добро на оплату.

- Производится взаимозачет между банковскими учреждениями с последующим списанием средств с карты клиента и зачислением на р/с торговой точки.

Если транзакция происходит в режиме офлайн, обращение к кредитной организации, выполняющей функции эквайера, может не поступать. В этом одобрение на трату средств происходит с учетом остатка на счету.

| Код ошибки | Описание ошибки | Уровень ошибки |

|---|---|---|

| 00 | одобрено и завершено | Все в порядке |

| 85 | карта в порядке, нет причины для отказа (при проверке лимита и разбивке платежей по суммам) | Все в порядке |

| 01 | авторизация отклонена, обратиться в банк-эмитент | Не критическая |

| 02 | авторизация отклонена, обратиться в банк-эмитент (специальное условие) | Не критическая |

| 03 | незарегистрированная торговая точка или агрегатор платежей | Не критическая |

| 04 | авторизация отклонена, изъять карту по требованию банка-эмитента без указания причин | критическая |

| 05 | авторизация отклонена, оплату не проводить | критическая |

| 06 | общая ошибка, необходим повтор | временная |

| 07 | изъять карту по требованию банка-эмитента (специальное условие) | критическая |

| 08 | обслуживать с идентификацией по документу и подписи либо отменить всю операцию | Не критическая |

| 12 | недействительная транзакция, ошибка в сети, необходим повтор | временная |

| 13 | неправильно введена сумма | временная |

| 14 | недействительный номер карты | сервисная или аппаратная ошибка |

| 15 | узел банка-эмитента не найден в сети | сервисная или аппаратная ошибка |

| 17 | отменено клиентом | сервисная или аппаратная ошибка |

| 21 | действия не совершены (не совпали данные) | временная |

| 28 | нет ответа, файл временно недоступен | временная |

| 30 | неправильный формат, необходим повтор | временная |

| 31 | эмитент не найден в платёжной системе | сервисная или аппаратная ошибка |

| 32 | частично завершено | временная |

| 33 | истёк срок действия карты, изъять карту по требованию банка-эмитента | критическая |

| 36 | запрещённая карта, изъять | критическая |

| 37 | отозвана эмитентом, изъять карту и связаться с эквайрером | критическая |

| 38 | не осталось попыток ввода PIN (изъять карту) | сервисная или аппаратная ошибка |

| 39 | нет кредитного счёта клиента (VISA ePay) | сервисная или аппаратная ошибка |

| 41 | карта утеряна, изъять | критическая |

| 43 | карта украдена, изъять | критическая |

| 51 | недостаточно средств на счёте | сервисная или аппаратная ошибка |

| 52 | нет расчётного/указанного счёта клиента | сервисная или аппаратная ошибка |

| 53 | нет накопительного счёта клиента | сервисная или аппаратная ошибка |

| 54 | истёк срок действия карты, изъятию не подлежит | критическая |

| 55 | неправильный PIN | Не критическая |

| 57 | данный тип транзакции не предусмотрен для предъявленной карты | сервисная или аппаратная ошибка |

| 58 | данный тип транзакции не предусмотрен для POS-терминала | сервисная или аппаратная ошибка |

| 61 | сумма авторизации превысила расходный лимит по карте | сервисная или аппаратная ошибка |

| 62 | неверный сервисный код, запрещённая карта, изъятию не подлежит | сервисная или аппаратная ошибка |

| 64 | сумма отмены авторизации отлична от суммы оригинальной авторизации | сервисная или аппаратная ошибка |

| 65 | превышен лимит расходных операций по счёту | сервисная или аппаратная ошибка |

| 66 | карта недействительна, изъятию не подлежит | сервисная или аппаратная ошибка |

| 67 | карта изъята в банкомате | сервисная или аппаратная ошибка |

| 68 | слишком поздно получен ответ из сети, необходим повтор | временная |

| 75 | число неправильно введённых PIN-кодов превысило разрёшенное количество | сервисная или аппаратная ошибка |

| 76 | число неправильно введенных PIN-кодов достигло разрёшенного количества (VISA) | сервисная или аппаратная ошибка |

| 76 | незатребованная отмена операции – предыдущее сообщение не найдено в сети (MC) | временная |

| 77 | действия не совершены (неполные данные), необходим откат или повтор | сервисная или аппаратная ошибка |

| 78 | нет счёта | сервисная или аппаратная ошибка |

| 79 | уже отменено при включении | временная |

| 80 | общая ошибка сети – неверные данные | временная |

| 81 | ошибка в шифре PIN (MC) | Не критическая |

| 81 | ошибка удалённой сети (VISA) | временная |

| 82 | тайм-аут при соединении с узлом эмитента (MC) | временная |

| 82 | неправильный CVV (VISA) | сервисная или аппаратная ошибка |

| 82 | кэшбек не одобрен – превышен лимит суммы кэшбека (в европейских странах / платёжных системах) | сервисная или аппаратная ошибка |

| 83 | транзакция проверки PIN неудачна, ошибка сети | временная |

| 86 | невозможно проверить PIN – ошибка сети | временная |

| 88 | ошибка шифрования PIN – ошибка сети | временная |

| 89 | ошибка идентификации – ошибка сети | временная |

| 91 | нет связи с банком эмитентом – ошибка сети | сервисная или аппаратная ошибка |

| 92 | неудачный запрос, маршрутизация невозможна – ошибка сети | сервисная или аппаратная ошибка |

| 93 | транзакция не может быть завершена – эмитент отклонил авторизацию из-за нарушения правил | сервисная или аппаратная ошибка |

| 94 | дублирование передачи – ошибка сети | временная |

| 96 | общая неисправность системы | временная |

| 119 | невозможно отправить шифрованное сообщение – методы безопасности SecurePay были не в состоянии зашифровать сообщение | временная |

| ОБ | не обслуживать | сервисная или аппаратная ошибка |

| Q1 | аутентификация карты не прошла | сервисная или аппаратная ошибка |

| EA | ошибка верификации – ошибка в длине номера счёта | сервисная или аппаратная ошибка |

| EB | ошибка верификации – ошибка в проверочной цифре | сервисная или аппаратная ошибка |

| EB | ошибка верификации – ошибка в формате CID (= CVC2/CVV2) | сервисная или аппаратная ошибка |

| N3 | кэшбек не доступен – сервис кэшбека не функционирует (в европейских странах / платёжных системах) | сервисная или аппаратная ошибка |

| N4 | превышен лимит выдачи средств у эмитента | сервисная или аппаратная ошибка |

| NX | внутренняя ошибка терминала, например, отсутствие маршрута сети или сброс IP-адреса | сервисная или аппаратная ошибка |

| Z1 | техническая ошибка терминала; если нет приоритета PIN, то карта не обслуживается. | сервисная или аппаратная ошибка |

| Z3 | невозможно передать авторизационный запрос в онлайновом режиме; отклонено в оффлайновом режиме | сервисная или аппаратная ошибка |

Тип транзакции 7010 сбербанк что означает. Коды ошибок по сбербанка россии

Интересно, что до сих пор так точно и не установлено правильное написание этого слова. Два варианта (транзакция и трансакция) совершенно равноправны и присутствуют в официальных документах различных финансовых учреждений.

Слово имеет латинские корни («transactio» означает договор или совершение). Если обобщать, то транзакцией является любая операция, повлекшая за собой изменение состояния счета клиента.

Так, вполне законно транзакцией называются пополнение карты , снятие наличных в банкомате, осуществление переводов и т.п. Но чаще всего это определение встречается при совершении оплаты платежной картой в торговой точке.

Транзакция в магазине: разбор по кусочкам

Прокатывая банковскую карту через терминал, кассир вряд ли понимает, какие процессы при этом происходят. А вот клиенту знание процедуры не помешает (все-таки речь идет о его деньгах и их безопасности).

А вот клиенту знание процедуры не помешает (все-таки речь идет о его деньгах и их безопасности).

Что же представляет собой типичная транзакция в магазине? Это несколько связанных друг с другом этапов.

- Прежде всего, нужно понимать, что имеются два основных участника: банк-эмитент (ему принадлежит пластиковая карта) и банк-эквайер (обслуживает торговую точку, предоставляя ей POS-терминал). В чем вообще суть операции? В том, что банк-эквайер хочет получить от банка-эмитента разрешение на проведение транзакции. Прокатывая платежное средство через терминал, кассир отправляет в виде потока зашифрованной информации запрос, содержащий необходимые для осуществления транзакции данные. Это номер карты , срок ее действия, ФИО владельца и т.д. В общем, все, что содержат магнитная полоса или чип.

- Посланный запрос летит… нет, не в банк. А в специальную организацию, называемую процессинговым центром. Хотя стоит сделать поправку. У некоторых банков (как правило, самых крупных) имеется собственный процессинговый центр. Другие же учреждения вынуждены заключать договор либо с отдельной организацией, либо с другим банком. Процесс, в котором участвует процессинговый центр, называется «запрос на авторизацию». Авторизация (от англ. «authorization») — это разрешение на совершение транзакции. Функция процессингового центра заключается в обработке информации и пересылке ее далее в банк-эмитент.

- Проверив сведения и сопоставив их со своими данными, банк-эмитент отправляет процессинговому центру разрешение на совершение транзакции, которое заключается в присвоении операции кода авторизации.

- Окончательный этап прост — получив разрешение, банк-эквайер осуществляет транзакцию, результатом которой является чек из POS-терминала и пересылка денег со счета клиента на счет магазина.

Другие же учреждения вынуждены заключать договор либо с отдельной организацией, либо с другим банком. Процесс, в котором участвует процессинговый центр, называется «запрос на авторизацию». Авторизация (от англ. «authorization») — это разрешение на совершение транзакции. Функция процессингового центра заключается в обработке информации и пересылке ее далее в банк-эмитент.

Другие же учреждения вынуждены заключать договор либо с отдельной организацией, либо с другим банком. Процесс, в котором участвует процессинговый центр, называется «запрос на авторизацию». Авторизация (от англ. «authorization») — это разрешение на совершение транзакции. Функция процессингового центра заключается в обработке информации и пересылке ее далее в банк-эмитент.Описанная транзакция называется также «онлайн-транзакцией», что показывает осуществление ее в реальном времени. Как вы понимаете, бывает и транзакция оффлайн

. Она может осуществляться с помощью импринтера (устройство, которое делает оттиск лицевой стороны карты). При этом заполняется слип, который позже передается в банк-эмитент для оплаты. Примерно такая же схема может быть в случае оплаты гостиничных услуг или аренды автомобиля.

При этом заполняется слип, который позже передается в банк-эмитент для оплаты. Примерно такая же схема может быть в случае оплаты гостиничных услуг или аренды автомобиля.

Популярным вопросом является возможность отмены транзакции

. Вообще, следует заметить, что банк может отменить очень многие операции (при желании, конечно). Какие усилия для этого нужно приложить, разбирать не будем (просто знайте, что возможность отмены и исправления ошибки есть).

Конечно же, транзакцию отменить можно. Правда, сейчас мы говорим об операции в ТСП (торгово-сервисном предприятии). В случае снятия наличных в банкомате, к примеру, когда купюры на руках, какая уж тут отмена?

Легче всего аннулировать транзакцию в тот же день, что и производилась оплата. На каждом терминале есть специальная функция. Если же терминал уже отгружен (данные передались в банк), то следует обращаться в финансовое учреждение, которое выпустило «пластик».

Вот как все непросто оказалось с таким простым словом «транзакция».

Слово «трансакция» пришло к нам лишь в конце девяностых годов. Это был период развития современной банковской системы и всеобщего компьютерного бума. Тогда в разговорной и литературной речи стало встречаться это понятие. И если с проблемами программистов обычные люди сталкиваются нечасто, с банками приходится иметь дело всем. Практически любые операции – от проверки состояния счёта до сложных внутрибанковских платёжных переводов – могут квалифицироваться, как транзакции. Это слово присутствует в банковских операциях едва ли не чаще, чем такие понятия, как «деньги» или «кредит». При этом мало кто из клиентов банка полностью понимает его суть.

Значение слова

Транзакции – это определённые процедуры взаимодействия каких-либо объектов за некий промежуток времени. Такие процедуры были сформированы программистами. Им присущ чёткий процедурный характер. Любая транзакция – это совокупность трёх непременных составляющих:

- запроса;

- выполнения;

- отчёта.

Процесс обычного проведения транзакции может быть довольно сложным, но результат этой процедуры имеет лишь два состояния. То есть транзакция может быть вып

Простое определение понятия транзакция по банковской карте

Современная банковская система может показаться запутанной и тяжелой для простого клиента финансового учреждения. Но важно разобраться и понимать, что такое транзакция. Для этого необходимо знать, что делать в случае ошибок, банковских и собственных.

Что такое транзакция?

Транзакция – это банковская операция с перемещением денежных средств, результатом которой всегда будет изменение счета клиента. При этом различают их виды по типу счета:

- Банкоматная. Происходит изменение счета на пластиковой карте держателя (снятие или внесение наличных денежных средств в банкомате, оплата покупок или услуг).

- Банковская. Перемещение денежных средств между расчетными счетами.

Что значит транзакция в общем понимании?

В общем понимании она означает перевод денег с одного счета на другой. Это могут быть снятие наличных, пополнение счета, переводы между физическими лицами или от физического лица организациям.

Это могут быть снятие наличных, пополнение счета, переводы между физическими лицами или от физического лица организациям.

СПРАВКА. Чаще всего под транзакцией люди понимают оплату какой-либо покупки пластиковой картой.

Суть банковской транзакции

Суть банковской транзакции – перевести денежные средства с одного счета внутри банка на другой или в другую банковскую организацию. Также существуют еще денежные переводы для людей, не имеющих счета в каком-либо банке. В таких случаях это будет такая же транзакция, но с высоким процентом за услугу перевода.

СПРАВКА. Внутрибанковский перевод денег между счетами может занять всего несколько минут, в то время как переводы между банками или международные – до 7 рабочих дней.

Как происходит выполнение транзакций?

Транзакция выполняется через банковское приложение, которое в свою очередь предоставляет онлайн-интерфейс для управления клиентскими счетами. Транзакции обрабатываются единой системой выполнения операций.![]() Это необходимо для того, чтобы вся банковская система находилась в организованном состоянии.

Это необходимо для того, чтобы вся банковская система находилась в организованном состоянии.

ВАЖНО! При обработке транзакций у банка есть возможность связывать отдельные виды операций в единую, что дает гарантию безошибочных завершений операций.

Если происходит ошибка, тогда система автоматически останавливает и отклоняет такую транзакцию до исходной.

Тип транзакции

Существует два типа транзакций: онлайн и офлайн. Первый тип осуществляется в реальном времени путем соединения с сервером, проводящим авторизацию. Во втором расчеты происходят без непосредственного участия между счетами и спустя какое-либо время. Например, когда с расчетного счета организации списывают денежные средства, которые распределяются частями между счетами сотрудников.

Для офлайн-операций также может потребоваться импринтер, который делает специальный оттиск на бумаге с информацией о карте. Такая бумага называется слип, который необходимо заполнить, чтобы предъявить эмитенту на оплату.

СПРАВКА. Слип делают в трех экземплярах: для банка, продавца и покупателя.

Система транзакций

Деньги, переведенные людям, – это транзакции. Их система в себя включает:

- Переводы денежных средств между счетами одного банка или разных. Такие операции осуществляют менеджеры банка.

- Любые операции с деньгами через платежные терминалы и пластиковые карты.

- Электронный банкинг – транзакции, включающие в операцию электронные платежные системы: «Яндекс.Деньги», QIWI, WebMoney, PayPal и другие.

- Денежные моментальные переводы человека, не являющегося клиентом банковского учреждения. Такие транзакции не требуют открытия счета и осуществляются с помощью паспортных данных получателя счета, а также специального кода, который отправитель должен сообщить получателю. К таким переводам относят: «Золотая Корона», WesternUnion, Contact и другие.

Аннулирование операции: как отменить транзакцию?

У банков есть возможность отменить транзакцию.![]() Если человек по ошибке перевел денежные средства не на тот счет или ошибся в сумме перевода, то вернуть их хоть и тяжело, но шанс есть. Для этого сразу после ошибочного действия необходимо позвонить на горячую линию своего банка, где консультанты помогут с дальнейшими действиями.

Если человек по ошибке перевел денежные средства не на тот счет или ошибся в сумме перевода, то вернуть их хоть и тяжело, но шанс есть. Для этого сразу после ошибочного действия необходимо позвонить на горячую линию своего банка, где консультанты помогут с дальнейшими действиями.

Чаще всего после этого требуется отнести в отделение банковского учреждения заявление на возврат ошибочно переведенных денежных средств. Но в успехе этого дела важен человек, которому были случайно отправлены деньги. Без него банк не вправе совершать подобные действия.

ВАЖНО! В случаях, когда человек, которому были ошибочно отправлены деньги, отказался их возвращать, ситуацию можно разрешить через суд.

Если требуется вернуть деньги в результате возврата товара в магазин, то помимо заявления в магазин, потребуется также отменить операцию в банке. Для этого в банк следует отнести заявление на отмену транзакции. Затем нужно просто ждать, когда магазин вернет деньги финансовому учреждению, после чего оно переведет их обратно на счет клиента, который писал заявление.

Что делать, если транзакция не удалась?

Иногда в процессе транзакции возникают технические или системные сбои. Такое бывает из-за неполадок сети, на сервере или при сломанном платежном терминале. В таких случаях деньги с карты могут как успеть списать, так и нет. Все зависит от того, в какой момент операция сорвалась: до или после перевода денежных средств со счета.

Так что же делать, если транзакция не удалась:

- Срочно позвонить на горячую линию банковского учреждения и рассказать ситуацию.

- При необходимости быть готовым предъявить дополнительные сведения (например, номер платежного терминала).

Чаще всего банк решает такие ситуации за несколько рабочих дней (2–3). Но иногда, в сложных случаях, финансовому учреждению может понадобиться гораздо больше времени. В такой ситуации человеку следует просто запастись терпением и ждать.

Что такое неподтвержденная транзакция?

Неподтвержденными транзакциями называют те операции, которые «зависли». Это может произойти в банкомате при снятии наличных или переводе денег между счетами. Такие операции банковская система автоматически отменяет в течение месяца.

Это может произойти в банкомате при снятии наличных или переводе денег между счетами. Такие операции банковская система автоматически отменяет в течение месяца.

Это происходит в результате сбоя какой-либо операции, если программа не получает специальный код авторизации. Тогда денежные средства, участвующие в транзакции, блокируются. Если код авторизации получен, то операция проходит успешно.

СПРАВКА. Чтобы не ждать автоматической отмены транзакции, можно позвонить в свой банк на горячую линию и попросить отменить операцию. Для этого понадобится лишь назвать свое кодовое слово. Также можно прийти в отделение банка с документами, подтверждающими личность, и пластиковой картой. Менеджер банка проверит информацию и отменит операцию списания.

Ошибка транзакции

Если в процессе транзакции произошла ошибка, то следует как можно быстрее действовать:

- Если потерян секретный код денежного перевода, то необходимо обратиться на горячую линию.

- В случаях, когда деньги отправлены с неверно указанными реквизитами, также может помочь служба клиентской поддержки. В трудных случаях придется обратиться в отделение банка.

- В некоторых банковских учреждениях существует возможность отменить транзакцию самостоятельно через приложение с онлайн-интерфейсом. Так как переводы обрабатываются не моментально, то существует возможность урегулировать ситуацию.

- Если денежные средства отправлены мошенникам, то есть ровно сутки с момента перевода, когда можно попытаться вернуть кровные. Для этого нужно обратиться в отделение банка в течение 24 часов после операции с заявлением, в котором необходимо указать причину отмены, сумму, дату и время платежа.

- Если при онлайн оплате счетов или других переводов были неверно введены реквизиты, то можно не беспокоиться. Деньги в таком случае будут списаны со счета, но вернутся в течение 10 рабочих дней обратно, когда банковская система увидит ошибку.

Эти советы помогут не потерять свои деньги и лучше разбираться в банковских операциях. Понимание транзакции может уберечь клиента и помочь ему в денежных переводах, проблемах с платежными терминалами и в вопросах возврата средств.

Понимание транзакции может уберечь клиента и помочь ему в денежных переводах, проблемах с платежными терминалами и в вопросах возврата средств.

Похожие статьи

Назад

Cybersecurity Essentials 1.1 Ответы на главу 4 викторины 100% 2018

Cybersecurity Essentials 1.1 Ответы на главу 4 викторины 100% 2018

При обучении с Cisco Netacad необходимо выполнить множество экзаменов и лабораторных работ. Некоторые инструкторы требуют, чтобы студенты прошли все экзамены по главам, заключительный экзамен и викторину по главам. Независимо от того, чего хотят от вас преподаватели, PremiumExam.net предлагает ответы на все экзамены с четкими объяснениями. Наши эксперты проверили все ответы на экзамены перед тем, как опубликовать их на сайте.Мы рекомендуем вам выбрать любую соответствующую главу из следующего:

Этот тест охватывает содержание в Cybersecurity Essentials 1.1, Глава 4. Он разработан, чтобы предоставить дополнительную возможность применить на практике навыки и знания, представленные в этой главе, и помочь подготовиться для финальной викторины.

Как называется метод перестановки букв для создания зашифрованного текста?

- загадка

- замена

- транспонирование

- одноразовый блокнот

Какой 128-битный алгоритм шифрования блочного шифра использует правительство США для защиты секретной информации?

- Vignere

- AES

- Caesar

- 3DES

- Skipjack

Какой термин описывает технологию, защищающую программное обеспечение от несанкционированного доступа или модификации?

- авторское право

- контроль доступа

- товарный знак

- водяные знаки

Какие три устройства представляют собой примеры контроля физического доступа? (Выберите три.)

- считываемые карты

- брандмауэры

- блокировки

- маршрутизаторы

- серверы

- видеокамеры

Какой термин используется для описания технологии, которая заменяет конфиденциальную информацию нечувствительной версией?

- втягивание

- скрытие

- гашение

- белое пятно

- маскирование

Какой тип шифра может зашифровать блок открытого текста фиксированной длины в 128-битный блок зашифрованного текста в любой момент?

- преобразование

- хэш

- симметричный

- поток

- блок

Какой алгоритм шифрования использует один и тот же предварительный общий ключ для шифрования и дешифрования данных?

- хэш

- асимметричный

- одноразовый блокнот

- симметричный

Способы и виды электронных платежей

Электронный платеж — это любой безналичный платеж, не требующий бумажного чека.![]() Методы электронных платежей включают кредитные карты, дебетовые карты и сеть ACH (автоматизированная расчетная палата). Система ACH включает прямой депозит, прямой дебет и электронные чеки (электронные чеки).

Методы электронных платежей включают кредитные карты, дебетовые карты и сеть ACH (автоматизированная расчетная палата). Система ACH включает прямой депозит, прямой дебет и электронные чеки (электронные чеки).

Для всех этих способов электронных платежей существует три основных типа транзакций:

Объявление

- Разовый платеж между покупателем и поставщиком обычно используется, когда вы делаете покупки в Интернете на сайте электронной коммерции, таком как Amazon.Вы нажимаете на значок корзины покупок, вводите данные своей кредитной карты и нажимаете кнопку оплаты. Сайт обрабатывает данные вашей кредитной карты и отправляет вам электронное письмо с уведомлением о получении платежа. На некоторых веб-сайтах вы можете использовать электронный чек вместо кредитной карты. Для оплаты электронным чеком вы вводите номер своего счета и маршрутный номер вашего банка. Поставщик авторизует платеж через банк клиента, который затем либо инициирует электронный перевод (EFT), либо распечатывает чек и отправляет его поставщику по почте.

- Вы совершаете повторяющийся платеж между покупателем и поставщиком , когда оплачиваете счет посредством регулярного запланированного прямого дебетования с вашего текущего счета или автоматического списания средств с вашей кредитной карты. Такой план платежей обычно предлагают компании по страхованию автомобилей, телефонные компании и компании по управлению кредитами. Некоторые долгосрочные контракты (например, в спортзалах или фитнес-центрах) требуют этого типа автоматизированного графика платежей.

- Чтобы использовать автоматический платеж банка поставщику , ваш банк должен предлагать услугу онлайн-оплата счетов .Вы входите на веб-сайт своего банка, вводите информацию о продавце и разрешаете своему банку переводить деньги с вашего счета электронным способом для оплаты счета. В большинстве случаев вы можете выбрать, делать ли это вручную для каждого платежного цикла или автоматически оплачивать счета в один и тот же день каждого месяца.

Далее мы обсудим некоторые преимущества электронных платежей.

Текст 1. Виды банков —

Задача 1.Прочтите текст ниже и напишите короткие заголовки (одно или два слова) для каждого абзаца :

..

Коммерческие или розничные банки — это предприятия, торгующие деньгами. Они получают и хранят вклады, выплачивают деньги в соответствии с инструкциями клиентов, ссужают деньги, предлагают советы по инвестициям, обменивают иностранную валюту и так далее. Они получают прибыль от разницы (известной как спред или маржа) между процентными ставками, которые они платят кредиторам или вкладчикам, и ставками, которые они взимают с заемщиков.Банки также создают кредиты, потому что деньги, которые они ссужают из своих депозитов, обычно тратятся (либо на товары или услуги, либо на погашение долгов) и, таким образом, переводятся на другой банковский счет часто посредством банковского перевода или чека. (чек), а не использование банкнот или монет, откуда они могут быть одолжены другому заемщику, и так далее. Ссужая деньги, банкиры должны найти баланс между доходностью и риском, а также между ликвидностью и разными сроками погашения.

Ссужая деньги, банкиры должны найти баланс между доходностью и риском, а также между ликвидностью и разными сроками погашения.

Торговый банк в Великобритании привлекает средства для промышленности на различных финансовых рынках, финансирует международную торговлю, выпускает и подписывает ценные бумаги, занимается поглощениями и слияниями, а также выпускает государственные облигации.Они также обычно предлагают услуги маклерства и управления портфелем богатым корпоративным и индивидуальным клиентам. Инвестиционные банки в США похожи, но они могут действовать только как посредники, предлагающие консультационные услуги, и сами не предлагают займы. Инвестиционные банки получают прибыль за счет комиссионных, которые они взимают за свои услуги.

..

В США Закон Гласса-Стигалла 1934 года установил строгое разделение между коммерческими банками и инвестиционными банками или брокерскими фирмами.Тем не менее, различие между коммерческим и инвестиционным банкингом в последние годы стало менее четким. Дерегулирование в США и Великобритании ведет к созданию финансовых супермаркетов: конгломератов, объединяющих услуги, ранее предлагаемые банками, биржевыми маклерами, страховыми компаниями и так далее. В некоторых европейских странах (в частности, в Германии, Австрии и Швейцарии) всегда существовали универсальные банки, сочетающие депозитные и ссудные операции с акциями и облигациями, а также инвестиционные услуги.

Дерегулирование в США и Великобритании ведет к созданию финансовых супермаркетов: конгломератов, объединяющих услуги, ранее предлагаемые банками, биржевыми маклерами, страховыми компаниями и так далее. В некоторых европейских странах (в частности, в Германии, Австрии и Швейцарии) всегда существовали универсальные банки, сочетающие депозитные и ссудные операции с акциями и облигациями, а также инвестиционные услуги.

Минимальная процентная ставка страны обычно устанавливается центральным банком. Это учетная ставка, по которой центральный банк предоставляет коммерческим банкам обеспеченные ссуды. Банки ссужают заемщикам из числа голубых фишек (очень надежные крупные компании) по базовой или основной ставке; все другие заемщики платят больше, в зависимости от их кредитоспособности (или кредитного рейтинга, или кредитоспособности): оценка кредиторами своей текущей и будущей платежеспособности. Заемщики обычно могут получить более низкую процентную ставку, если ссуда обеспечена или гарантирована каким-либо активом, известным как залог.

В большинстве финансовых центров также есть отделения многих иностранных банков, в основном занимающихся евровалютным бизнесом. Евровалюта — это любая валюта, находящаяся за пределами страны ее происхождения. Первый значительный рынок евровалюты был для долларов США в Европе, но теперь это название используется для иностранных валют, хранящихся в любой точке мира (например, иена в США, немецкая марка в Японии). Поскольку доллар США является самой важной торговой валютой в мире, и поскольку США в течение многих лет имели огромный торговый дефицит, существует рынок многих миллиардов евродолларов, включая нефтедоллары стран-экспортеров нефти.Хотя центральный банк может определять минимальную кредитную ставку для своей национальной валюты, он не контролирует иностранные валюты. Кроме того, банки не обязаны размещать какие-либо из своих активов в евровалюте под 0% годовых в центральном банке, что означает, что они обычно могут предлагать заемщикам и вкладчикам более высокие ставки, чем в стране базирования.

Задача 2. Сопоставьте эти термины с приведенными ниже определениями:

Банковская карта Банкомат Кредитная карта Домашний банкинг

Кредит ипотека овердрафт постоянное поручение

Текущий счет (ГБ) или текущий счет (США)

Депозитный счет (ГБ) или счет времени или уведомлений (США)

1.договоренность, согласно которой клиент может снять с банковского счета больше, чем было на нем депонировано, в пределах согласованного лимита; проценты по долгу начисляются ежедневно

2. карта, которая гарантирует оплату товаров и услуг, приобретенных держателем карты, который производит выплаты банку или финансовой компании позднее.

3. компьютеризированная машина, которая позволяет клиентам банка снимать деньги, проверять свой баланс и т. Д.

4. фиксированная денежная сумма, по которой выплачиваются проценты, ссужаются на определенный срок и, как правило, для определенной цели

5. указание банку выплатить фиксированные суммы денег определенным лицам или организациям в установленное время

указание банку выплатить фиксированные суммы денег определенным лицам или организациям в установленное время

6. ссуда, обычно для покупки недвижимости, которая служит обеспечением ссуды

7. пластиковая карта, выдаваемая клиентам банка для использования в банкоматах

8. проведение банковских операций по телефону или со своего персонального компьютера, подключенного к банку через сеть

9. тот, который обычно выплачивает небольшие проценты или вообще не платит, но позволяет держателю снимать свои наличные деньги без каких-либо ограничений

10.тот, который выплачивает проценты, но обычно не может использоваться для оплаты чеков (GB) или чеков (US), и на котором часто требуется уведомление для снятия денег

Задача 3 Найдите в тексте слова или выражения, которые означают следующее:

1. положить деньги в банк; или деньги положить в банк

2. Деньги, использованные в странах, не принадлежащих стране

3. Сколько денег выплачивается по ссуде, выражено в процентах

Сколько денег выплачивается по ссуде, выражено в процентах

4.наличные деньги, и насколько легко другие активы можно превратить в наличные

5. Дата наступления срока погашения кредита

6. гарантировать покупку всех новых акций, выпускаемых компанией, если они не могут быть проданы общественности

7. когда компания покупает или приобретает другую

8. при объединении компании с другой

9. покупка и продажа акций или акций для клиентов

10. забота обо всех инвестициях клиентов

11.отмена или ослабление юридических ограничений

12. Группа компаний, работающих в разных сферах, объединившихся

13. Предприятие без риска

14. Способность погасить обязательства при наступлении срока их погашения

15. все, что действует как обеспечение или гарантия по ссуде

Задача 4. Сопоставьте глаголы и существительные ниже, чтобы получились общие словосочетания:

Уведомление о начислении

До облигаций

Обменный пункт

Валюты эмиссии

Сделать депозит

Предложить средства

Выплата процентов

Ссуды на привлечение

Получить прибыль

Проблемы безопасности андеррайта

Различные типы банков — SmartAsset

Если вы ищете новый текущий счет или хотите начать инвестировать, вам может потребоваться выделить время в своем расписании, чтобы провести некоторое исследование. Это потому, что существует много видов банков и финансовых учреждений. Понимая различные типы банков и их функции, вы лучше поймете, почему они важны и какую роль они играют в экономике. Если вы хотите, чтобы проверенный эксперт сориентировался в этой сложной местности, перейдите к инструменту сопоставления финансовых консультантов SmartAsset, чтобы найти подходящего финансового специалиста, который поможет вам с учетом ваших конкретных потребностей.

Это потому, что существует много видов банков и финансовых учреждений. Понимая различные типы банков и их функции, вы лучше поймете, почему они важны и какую роль они играют в экономике. Если вы хотите, чтобы проверенный эксперт сориентировался в этой сложной местности, перейдите к инструменту сопоставления финансовых консультантов SmartAsset, чтобы найти подходящего финансового специалиста, который поможет вам с учетом ваших конкретных потребностей.

Что такое финансовые учреждения?

Типы институтов, существующих в финансовой отрасли, охватывают весь спектр от центральных банков до страховых компаний и брокерских фирм.Финансовое учреждение — это любая государственная или частная организация, которая собирает, инвестирует и распределяет средства. Банки ликвидируют разрыв между людьми, которые хотят сохранить свои деньги в надежном месте, и теми, кому необходимо занять деньги.

Центральные банки

Что касается банков, центральный банк является главным.![]() Центральные банки управляют денежной массой в отдельной стране или в ряде стран. Они контролируют коммерческие банки, устанавливают процентные ставки и контролируют поток валюты.

Центральные банки управляют денежной массой в отдельной стране или в ряде стран. Они контролируют коммерческие банки, устанавливают процентные ставки и контролируют поток валюты.

Центральные банки также реализуют цели денежно-кредитной политики правительства, будь то борьба с дефляцией или удержание цен от колебаний. При необходимости они могут ссужать деньги в тяжелые для экономики времена, чтобы денежная система не рухнула. В Соединенных Штатах Федеральная резервная система является центральным банком. Европейский центральный банк регулирует экономическую деятельность 19 стран еврозоны.

Розничные банки

Когда вы представляете банк, вероятно, на ум приходит розничный банк.Розничные банки предлагают членам общества финансовые продукты и услуги, такие как банковские счета, ссуды, кредитные карты и страхование. В некоторых случаях они могут открывать текущие счета и также предоставлять ссуды малому бизнесу.

Розничные банки могут быть традиционными, обычными брендами, к которым клиенты могут получить доступ лично, через Интернет или через свои мобильные телефоны. Другие делают свои инструменты и учетные записи доступными только в Интернете или через мобильные приложения.

Другие делают свои инструменты и учетные записи доступными только в Интернете или через мобильные приложения.

Статья по теме: Online vs.Традиционные банки: что лучше?

Коммерческие банки

Хотя есть некоторые типы коммерческих банков, которые помогают обычным потребителям, коммерческие банки, как правило, концентрируются на поддержке бизнеса. И крупные корпорации, и малые предприятия могут обращаться в коммерческие банки, если им необходимо открыть текущий или сберегательный счет, занять деньги, получить доступ к кредиту или перевести средства компаниям на зарубежных рынках.

Теневые банки

Теневая банковская система состоит из финансовых групп, которые не связаны теми же строгими правилами и положениями, которые должны соблюдать другие банки.Как и стандартные регулируемые банки, теневые банки имеют дело с кредитами и различными видами активов. Но они получают финансирование, заимствуя его, связываясь с инвесторами или делая свои собственные средства, вместо того, чтобы использовать деньги, выпущенные центральным банком.

Фонды денежного рынка и хедж-фонды — это два типа теневых банков. В последнее время они вызвали споры у многих людей. Многие обвиняют менее регулируемую отрасль теневого банкинга в том, что она сыграла роль в ипотечном кризисе, приведшем к Великой рецессии.

Инвестиционные банки

У инвестиционных банков, таких как Morgan Stanley и Goldman Sachs, много обязанностей. С одной стороны, они управляют торговлей акциями, облигациями и другими ценными бумагами между компаниями и инвесторами. С другой стороны, они могут сосредоточить свою энергию на консультировании отдельных лиц и корпораций, которым требуется финансовое руководство, реорганизации компаний посредством слияний и поглощений, управлении инвестиционными портфелями или привлечении денег для определенных предприятий и федерального правительства.

Кооперативные банки

Кооперативы могут быть как розничными, так и коммерческими банками. Что отличает их от других субъектов финансовой системы, так это то, что они обычно представляют собой местные или общественные ассоциации, члены которых помогают определять, как ведется бизнес. Они работают демократически и, среди прочего, предлагают ссуды и банковские счета. Они популярны в странах по всему миру, а в США они обычно принимают форму кредитных союзов.

Что отличает их от других субъектов финансовой системы, так это то, что они обычно представляют собой местные или общественные ассоциации, члены которых помогают определять, как ведется бизнес. Они работают демократически и, среди прочего, предлагают ссуды и банковские счета. Они популярны в странах по всему миру, а в США они обычно принимают форму кредитных союзов.

Кредитные союзы

Подобно банкам, кредитные союзы выдают ссуды, открывают сберегательные и текущие счета и удовлетворяют другие финансовые потребности потребителей и предприятий. Разница в том, что банки являются коммерческими компаниями, а кредитные союзы — нет. Кредитные союзы подчиняются своим членам, которые принимают решения на основе мнений избранных членов правления.

Обычно кредитные союзы обслуживают только людей, связанных с определенной группой, например людей, живущих в том же районе, членов сообщества с низким доходом или военнослужащих.Тот факт, что они, как правило, взимают более низкие комиссии и более низкие ставки по кредитам, является двумя вескими причинами, чтобы рассмотреть возможность открытия счета в кредитном союзе.

Ссудо-сберегательные ассоциации

С технической точки зрения ссудо-сберегательные ассоциации не являются банками. Часто называемые сберегательными кассами или ссудо-сберегательными учреждениями, это финансовые учреждения, которые в основном используют депонированные сбережения для создания ипотечных кредитов, займов рефинансирования и других жилищных займов, которые их клиенты могут использовать для строительства или ремонта своих домов.Некоторые сберегательные учреждения имеют дополнительные функции, а некоторые являются публичными компаниями.

В прошлом ссудо-сберегательные компании в основном действовали как кооперативные организации. Члены ссудо-сберегательных ассоциаций пользовались услугами и получали больше процентов от своих сбережений, чем в коммерческих банках. Некоторое время ссудо-сберегательные учреждения не регулировались государством, но теперь их деятельность контролирует федеральное Управление по надзору за сбережениями.

Итог

Не все банки служат одной цели.Есть много типов финансовых институтов, и каждый по-своему влияет на рынок. Как только вы поймете разницу между различными типами банков и кредитных союзов, вы сможете понять, почему они являются важной частью нашей экономической системы.

Советы по лучшему управлению капиталом

- Конечно, банк — это всего лишь часть уравнения. Финансовый консультант также может сыграть ключевую роль в сохранении и инвестировании ваших активов. Инструмент подбора финансового консультанта SmartAsset может помочь вам найти человека, с которым можно работать и удовлетворить ваши потребности.Сначала вы ответите на ряд вопросов о своей ситуации и целях. Затем программа сузит ваши варианты от тысяч консультантов до трех зарегистрированных консультантов по инвестициям, которые соответствуют вашим потребностям. Затем вы можете прочитать их профили, чтобы узнать о них больше, взять интервью у них по телефону или лично и выбрать, с кем работать в будущем. Это позволяет вам найти подходящий вариант, в то время как программа выполняет большую часть тяжелой работы за вас.

Это позволяет вам найти подходящий вариант, в то время как программа выполняет большую часть тяжелой работы за вас.

Это позволяет вам найти подходящий вариант, в то время как программа выполняет большую часть тяжелой работы за вас.Фото: © iStock.com / Warchi, © iStock.com / ohdub, © iStock.com / AIMSTOCK

Аманда Диксон

Аманда Диксон — писатель и редактор по личным финансам, специализирующаяся в области налогов и банковского дела. Она изучала журналистику и социологию в Университете Джорджии. Ее работы были представлены в Business Insider, AOL, Bankrate, The Huffington Post, Fox Business News, Mashable и CBS News. Аманда родилась и выросла в метро Атланта, а в настоящее время живет в Бруклине.

.