Через какое время можно повторно подать заявку на ипотеку в сбербанке: через какое время можно подать

Когда можно повторно подать заявку на ипотеку в Сбербанке — Sberex.ru

Повторная заявка на ипотеку в Сбербанке может быть подана через 60 дней, но в некоторых случаях разрешается подавать ее раньше. Процедура повторного обращения не отличается от первичного, возможна как при личном присутствии в банке, так и через онлайн-сервер. Перед повторной подачей заявки рекомендуется выяснить причину отказа и по возможности устранить ее.

Что делать после отказа в выдаче ипотеки

Если человеку отказали в ипотечном кредите, он может через положенный срок повторно обратиться в банковскую организацию. Если отказ был получен в Сбербанке, можно обратиться в другой банк. Есть вероятность, что там документы одобрят. Стоит однако помнить, что после отказа от Сбербанка условия окажутся менее выгодными: процентная ставка выше, объем первого взноса — больше.

Ограничения на количество заявок не существует. Можно попробовать обратиться в несколько организаций сразу. Не стоит забывать и про маленькие банки: количество клиентов у них меньше, проверки не такие тщательные.

Не стоит забывать и про маленькие банки: количество клиентов у них меньше, проверки не такие тщательные.

Через какое время можно подать заявку повторно

Чтобы ответить на вопрос, подать заявку заново через сколько можно, нужно понимать причину, по которой человеком был получен отказ. В некоторых случаях банк выдал согласие, но соискатель не воспользовался возможностью. В этом случае ему также придется повторно подавать документы.

Если истек срок одобрения

Многих интересует, если банк отказал в ипотеке, когда можно подать повторную заявку. Ответ на этот вопрос зависит от причины отказа. В некоторых случаях организация принимает документы и выдает одобрение на ипотечный кредит. Срок действия одобрения составляет 90 дней. Некоторые люди не успевают по каким-либо причинам воспользоваться полученной возможностью. Из-за этого заявка сгорает, взять ипотеку становится невозможно. В такой ситуации разрешается повторно подать документы в любое время, когда человек захочет.

Если не успели подобрать квартиру

Чтобы взять ипотеку, человеку требуется не только полученное в банковской организации одобрение, но и квартира, которую он желает выкупить. Чтобы найти подходящую жилплощадь, может потребоваться большое количество времени. Если не подобрать квартиру вовремя, срок действия одобрения истечет.

В этой ситуации подавать повторную заявку можно сразу. Рекомендуется предварительно найти квартиру. В большей части случаев заявление рассматривают в ускоренном порядке. Если срок документов истек, процедура затянется: потребуется заново собирать необходимый пакет. Например, данные справки о доходах действительны только в течение 30 суток с момента получения.

Если изменились обстоятельства

В тех ситуациях, когда у человека изменились обстоятельства, повторно подать заявку на ипотеку можно намного раньше, чем в большей части случаев.

К изменениям, которые являются причиной для подачи повторной заявки, относятся: возникновение дополнительного источника финансовых средств, повышение размеров заработной платы на главной работе, привлечение еще одного заемщика, платежеспособность которого выше, решение использовать для оплаты ипотечного кредита материнский капитал. Кроме того, рассмотрят повторное заявление в том случае, если у соискателя появилась возможность внести большую сумму в качестве первоначального взноса.

Кроме того, рассмотрят повторное заявление в том случае, если у соискателя появилась возможность внести большую сумму в качестве первоначального взноса.

Повторная подача заявки доступна неограниченное количество раз.

Особенности повторного обращения

Повторная подача заявки на ипотеку, поданная заемщиком, которому в первый раз было отказано, часто встречает повторный отказ. Исключение составляют те случаи, когда финансовая ситуация человека кардинально изменилась. Кроме того, выдать ипотечный кредит могут в том случае, если первое обращение получило отрицательный ответ по причине неправильно составленного заявления или недостаточности предоставленных данных.

Не стоит пытаться обмануть банк. Если выяснится, что потенциальный заемщик нечестен, банковская организация может отказаться иметь с ним дело, поставить его в стоп-лист.

Если был получен отказ, следует обратиться к менеджеру Сбербанка, чтобы выяснить причины, по которым вам не выдали одобрение на ипотечный кредит. Специалист подскажет, что могло стать причиной отрицательного ответа.

Специалист подскажет, что могло стать причиной отрицательного ответа.

Если четкий ответ не был получен, следует пересмотреть требования банка, проверить собранный пакет документов, оценить соответствие собственной платежеспособности с финансовой нагрузкой, которая возникнет при необходимости выплачивать ипотеку.

Перед повторной подачей заявки следует постараться исправить положение по тем пунктам, которые могли стать причиной отказа: найти источники дополнительного дохода, погасить имеющиеся кредиты. Можно попробовать изменить условия ипотеки: увеличить срок, запросить меньшую сумму, подобрать квартиру дешевле, собрать деньги для выплаты большего первоначального взноса. Кроме того, можно найти еще одного созаемщика, чья платежеспособность превышает вашу собственную.

Проблемы с получением одобрения на ипотечный кредит могут возникать у людей, имеющих плохую кредитную историю. Следует постараться улучшить ее. Для этого рекомендуется взять кредит на небольшую сумму и своевременно вносить платежи.

Но процесс этот может занять много времени.

Но процесс этот может занять много времени.

Но процесс этот может занять много времени.Следует помнить, что наличие выбранной потенциальным заемщиком квартиры не влияет на вероятность одобрения.

Кому дают ипотеку и причины отказа в ипотеке:

Через сколько можно подать заявку на кредит после отказа в Сбербанке

Автор На чтение 3 мин. Просмотров 53 Опубликовано

Обновлено

Люди, подающие заявку на кредит в Сбербанке, всегда рассчитывают на ее одобрение. Однако в жизни случаются разные ситуации, и банк можете отклонить запрос без объяснения причины. Заемщики удивляются и не могут понять, почему им пришел такой ответ. В этой статье мы поговорим о том, как часто может быть подана заявка на кредит в Сбербанк после того, как пришел отрицательный ответ. Может быть, наш материал поможет вам получить желаемый результат и узнать, почему отказали в кредите именно вам.

В этой статье мы поговорим о том, как часто может быть подана заявка на кредит в Сбербанк после того, как пришел отрицательный ответ. Может быть, наш материал поможет вам получить желаемый результат и узнать, почему отказали в кредите именно вам.

Популярные причины отказа в кредите

Финансовые организации обычно не озвучивают причины отказа в выдаче средств заемщикам. Однако есть перечень самых распространенных причин, из-за которых отрицательные ответы приходят многим клиентам. Среди них:

- отрицательная кредитная история клиента;

- непогашенные кредиты в других организациях;

- криминальное прошлое заемщика;

- технические ошибки;

- несоответствие требованиям банка.

Также отказ в выдаче средств может последовать, если у клиента в семье много иждивенцев или меленьких детей и небольшой доход. К техническим ошибкам можно отнести случайное добавление клиента в черный список, он может предоставить не все документы, в его анкете может быть найдена грубая ошибка.

Бывает, что банк звонит на работу заемщику, а руководитель не подтверждает, что данный человек там числится. Это тоже приводит к автоматическому отказу.

Бывает, что банк звонит на работу заемщику, а руководитель не подтверждает, что данный человек там числится. Это тоже приводит к автоматическому отказу.Могут ли отказать из-за маленькой зарплаты

Если кредит в Сбербанке хочет получить благонадежный клиент с положительной кредитной историей, но маленькой зарплатой, то банк ему не откажет. Единственное, он может скорректировать выдаваемую сумму в меньшую сторону или может увеличить срок кредитования. Банки заинтересованы в сотрудничестве с благонадежными заемщиками, поэтому идут к ним навстречу. Маленькая зарплата – это не повод для отказа в выдаче ссуды. Скорее всего, у такого клиента причина может крыться в чем-то другом.

Когда заявку можно подать повторно

Если вам отказали в выдаче ссуды в главном банке страны, то вы можете подать повторную заявку сразу же после отказа. Это возможно только технически, но результата никакого не принесет. Сбербанк поставил четкое условие – повторная подача заявки возможна только через 60 дней или 2 месяца. Только по истечению этого срока кредитор может всерьез пересмотреть анкету клиента и дать ему второй шанс. За это время заемщик может определить причину отказа и у него будет время исправить ситуацию. Более частые подачи заявок в одно и то же учреждение будут расцениваться как попытки мошенничества. Таких людей банк может добавить в черный список. Перед тем, как подать следующую заявку, заемщик может:

Только по истечению этого срока кредитор может всерьез пересмотреть анкету клиента и дать ему второй шанс. За это время заемщик может определить причину отказа и у него будет время исправить ситуацию. Более частые подачи заявок в одно и то же учреждение будут расцениваться как попытки мошенничества. Таких людей банк может добавить в черный список. Перед тем, как подать следующую заявку, заемщик может:

- увеличить зарплату или найти дополнительную работу;

- погасить свои кредиты в других банках;

- найти поручителей или залог;

- дождаться увеличения трудового стажа;

- предоставить больше документов;

- открыть вклад в Сбербанке или стать владельцем его зарплатной карты.

После этих действий у него будет больше шансов на одобрение по повторной заявке. Теперь вы знаете, когда можно повторно подать заявку в Сбербанке, чтобы она принесла желаемый результат.

Читайте также: Сколько действует одобрение по ипотеке в Сбербанке

Можно ли продлить одобрение ипотеки в сбербанке

Содержание статьи

- Можно ли продлить одобрение ипотеки

- Что делать, если просрочили платежи по ипотеке

- Какие документы нужны для получения ипотечного кредита в «Сбербанке»

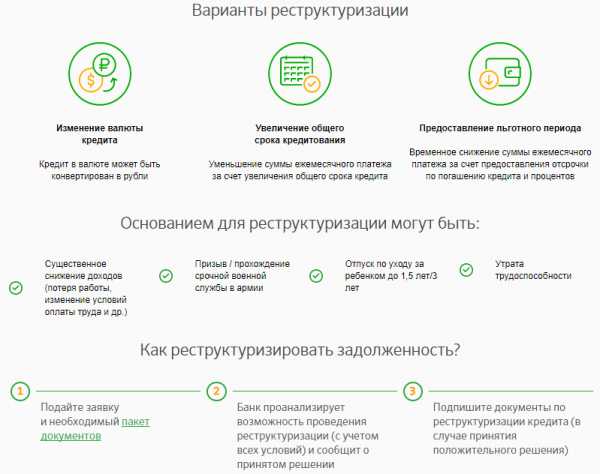

Каждый банк устанавливает свой срок, в течение которого можно воспользоваться одобрением по ипотеке. Раньше он составлял в среднем два месяца, сегодня можно найти предложения с возможностью использовать средства банка на покупку жилья в течение 3-4 месяцев. Этот период дается для того, чтобы кредитополучатель мог найти подходящий объект, провести всю сделку. Но иногда установленного времени не хватает. Тогда встает вопрос о возможности продления ипотеки.

Раньше он составлял в среднем два месяца, сегодня можно найти предложения с возможностью использовать средства банка на покупку жилья в течение 3-4 месяцев. Этот период дается для того, чтобы кредитополучатель мог найти подходящий объект, провести всю сделку. Но иногда установленного времени не хватает. Тогда встает вопрос о возможности продления ипотеки.

Тонкости продления ипотеки

Сделать это действительно можно, хотя банки идут на некоторые хитрости. В ходе рассмотрения заявления можно:

- получить отказ;

- стать обладателем меньшей суммы;

- воспользоваться предложением по более высоким процентным ставкам.

Если человек не воспользовался одобрением, может последовать единичный отказ. Но последующая заявка обычно одобряется. Поэтому рекомендуется получить консультацию у своего кредитного менеджера. Если вам кажется, что он не совсем компетентен, тогда следует обратиться на горячую линию банка. Уточните причины отказа, иногда их легко устранить.

Сбербанк часто практикует уменьшение суммы. Вам могут повторно одобрить заявку, но нет гарантии, что средств хватит на приобретение выбранной квартиры или дома. Сбер сегодня является своеобразным «законодателем моды». Поэтому его примеру часто следуют и другие финансовые учреждения. Самое простое – если вы не успели до конца оформить сделку с продавцом, вам нужен один-два дня для того, чтобы довести ее до конца.

У Сбера, как и некоторых других банков, есть еще одна тонкость: при продлении вам могут предложить процентную ставку, которая действовала не в момент принятия решения первый раз, а на момент повторного обращения. Финансовые учреждения стремятся получить максимальную выгоду от своих сделок, поэтому такая практика распространена во всем мире.

Когда нельзя продлить одобрение ипотеки?

Если случаи, когда вам могут не выдать разрешение на продление. Перенос сроков невозможен, если за это время изменился доход кредитополучателя в меньшую сторону. Если ипотечный менеджер решит, что вы не сможете оплачивать кредит по новому договору, то решение будет принято отрицательное.-e1591613937205-696x475.jpg)

Сложности с продлением могут возникнуть, если:

- кредитополучатель потерял постоянное место работы;

- произошли изменения в условиях работы банка;

- за это время кредитная история была испорчена.

Еще одна ситуация, когда могут возникнуть проблемы: вы уже выплачиваете долг по одной ипотеке. В этой ситуации документация будет проверяться более тщательно.

Есть и ряд технических повторных отказов. В этом случае достаточно исправить ошибки или устранить замечания банка. К таким причинам относится отсутствие нужного количества денег для первоначального взноса, были допущены опечатки при внесении личных данных, закончился срок действия паспорта.

Что нужно для продления одобрения ипотеки?

Прежде всего обратитесь в банк. Вам предложат написать заявление, которое будут рассматривать определенное количество дней. Сделать это можно лично в отделении, а также через личный кабинет (услуга предоставляется не во всех банках). В некоторых финансовых учреждениях попросят обновить сведения. Для этого потребуется принести повторно копию трудовой книжки или трудового договора, справку о зарплате. Времени на повторное оформление уходит меньше, поскольку в основная информация сохраняется в базе данных.

Для этого потребуется принести повторно копию трудовой книжки или трудового договора, справку о зарплате. Времени на повторное оформление уходит меньше, поскольку в основная информация сохраняется в базе данных.

Если за время поиска квартиры вы наши более подходящее предложение от другого банка, то заявка подается заново с полным пакетом документов. Первый банк можете не оповещать, после истечения срока предложение аннулируется автоматически. Специалисты рекомендуют все-таки позвонить своему специалисту, чтобы никаких негативных пометок в кредитную историю не было сделано.

В заключение отметим, что продление одобрения по ипотечной заявке – популярная практика. Меньше всего проблем возникнет, если документально подтвердите причину, по которой не воспользовались одобрением в назначенный срок. Более лояльно финансовые организации относятся к корпоративным или постоянным клиентам, в ситуации, когда главное направление работы банка – ипотечное кредитование.

При обращении за жилищным займом, можно столкнуться с отказом. Рассмотрим основные его причины, способы исправления ситуации, а также через какое время можно подать повторную заявку на ипотеку в Сбербанке.

Рассмотрим основные его причины, способы исправления ситуации, а также через какое время можно подать повторную заявку на ипотеку в Сбербанке.

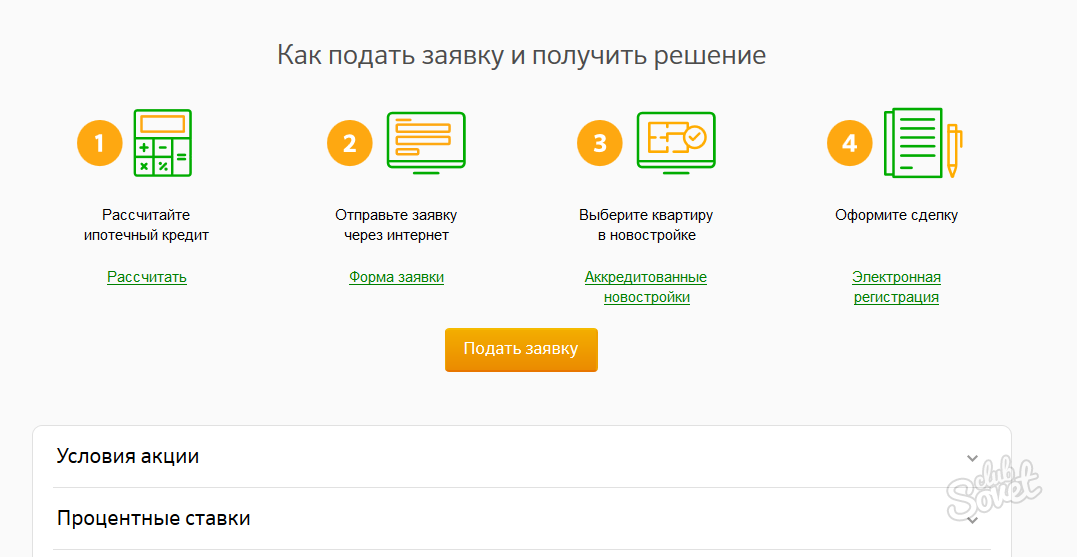

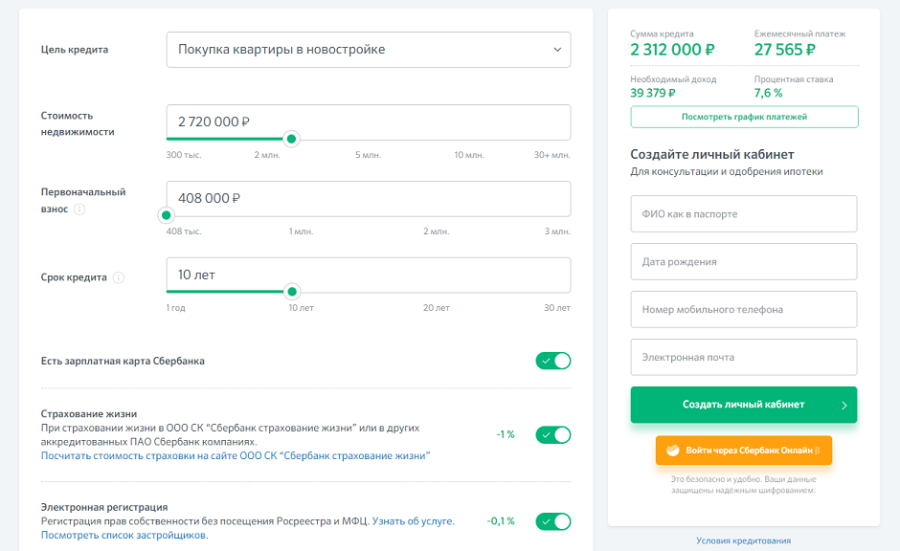

Подача заявления на ипотеку в Сбербанк

Процедура повторного обращения не отличается от первичного. Сегодня это выполняется при личном обращении в отделение или онлайн через сервис ДомКлик. Во втором случае предусмотрено дождаться согласия удаленно, без личного посещения офиса.

При регистрации на ДомКлик, пользователь получает право заполнить онлайн заявку на жилищный займ, получать консультацию кредитного менеджера через чат, а также отправлять справки в электронном виде, необходимые для принятия решения, или требуемые уже после одобрения.

Если не успели подобрать объект после одобрения, допустимо составить заявление повторно через некоторое время.

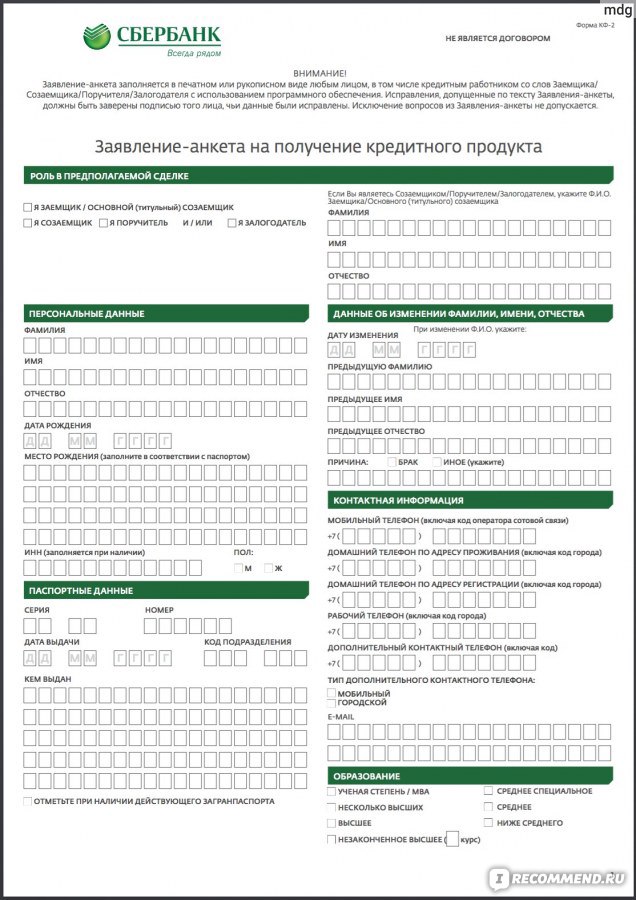

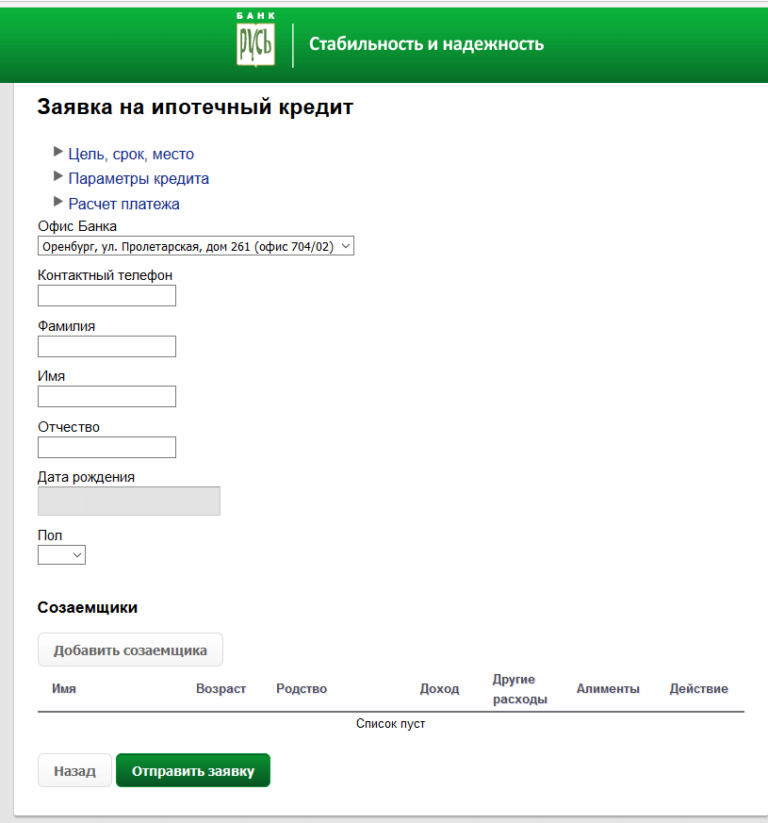

При желании подать анкету в отделении на ипотеку под 6% в Сбербанке, следует сразу взять первичный пакет документов, в который входят:

- Паспорт;

- Подтверждение места работы: трудовая книга, договор;

- Сведения о доходе: НДФЛ-2, справка по форме учреждения.

Перечень может изменяться, в зависимости от типа деятельности. При наличии других источников дохода, потребуется их подтвердить. От созаемщиков необходимы аналогичные удостоверения и справки.

Сдав бумаги, остается обождать одобрения. Поступает информация по СМС или посредством звонка. Обычно, при отрицательном ответе заемщику сообщают, через какое время можно подать повторную заявку на ипотеку в Сбербанке.

При положительном решении, клиенту дается 90 дней, чтобы подобрать жилье и предоставить на него пакет документов. Если вы не успели выбрать квартиру за это время, потребуется проходить всю процедуру повторно.

Причины отказа по заявке на ипотеку

Каждое учреждение имеет собственные критерии оценки рисков по выдаче кредитов. Чтобы не разглашать свою систему, причина негативного ответа не разглашается. Но кредитный менеджер может подсказать, что повлекло отказ. Иногда об этом можно догадаться и самому, если знать основные параметры, которым уделяет внимание каждый кредитор:

- Соответствие минимальным требованиям к заемщикам. В Сбербанке это регистрация, гражданство, возраст в диапазоне 21-75 лет, постоянное трудоустройство – от 6 месяцев, общий стаж – свыше года.

- Подлинность документов и поданной информации . Не допускается предоставление недостоверных или ложных сведений. Данные о заявителе проверяются и, при обнаружении обмана, в выдаче ипотеки отказывают.

В Сбербанке это регистрация, гражданство, возраст в диапазоне 21-75 лет, постоянное трудоустройство – от 6 месяцев, общий стаж – свыше года.

В Сбербанке это регистрация, гражданство, возраст в диапазоне 21-75 лет, постоянное трудоустройство – от 6 месяцев, общий стаж – свыше года.Обратите внимание на требования Сбербанка при загрузке документов

- Благонадежность . Происходит проверка наличия нарушений закона, участия в судебных тяжбах и т.п.

- Уровень финансового состояния . Это основной критерий, который сопоставляется с запрашиваемой суммой с целью выявления возможности погашать долг. Возможно, по мнению банка у вас не получилось накопить на первый взнос по ипотеке достаточную сумму или слишком мал доход.

- Кредитная история . Проверяются прежние отношения по займам, своевременность погашения, просрочки, а также имеются ли текущие незакрытые долги. Последние могут помешать лицу своевременно погашать ипотеку при недостаточном уровне зарплаты.

- Работодатель . Выявляется, работает ли компания, ее надежность, наличие арестов на счетах и т.п.

Отказ может быть выдан в случае, если вы успели подобрать квартиру, или другой объект недвижимости, но он не прошел банковский аудит.

Обратите внимание на официальный комментарий Сбербанка о повторном обращении

К недвижимости выдвигаются определенные требования, главным из которых выступает ликвидность.

Квартира должна находиться в доме, не требующем капитального ремонта, не состоящего на учете на снос или в ветхом и старом здании. Если выбранная квартира не устраивает Сбербанк, потребуется подобрать другую.

Через какое время можно подать заявку повторно

Общий период, действующий для всех клиентов — 60 дней. Но иногда разрешено это сделать и раньше.

Если истек срок одобрения

Бывает, клиент не пользуется представленной возможностью оформить ипотеку на одобренных условиях и заявка сгорает (передумал, не устраивают условия, не успел подобрать недвижимость). Срок ее действия — 90 дней. В этом случае подать документы и анкету на рассмотрение заново можно в любое время.

Срок ее действия — 90 дней. В этом случае подать документы и анкету на рассмотрение заново можно в любое время.

Повторная заявка после отказа

Если отказ поступил из-за некорректного заполнения или указания недостаточных данных, менеджер предложит ее переписать и повторно отправить на согласование. Исключение составляют выявленные случаи обмана, попытки ввести в заблуждение. С таким гражданином Сбербанк может отказаться иметь дело поставит его в стоп-лист.

При этом, если ситуация у клиента никак не изменилась, то вероятнее снова получить отрицательный ответ.

Если заемщик не отвечает требованиям банка, то повторную заявку подавать бессмысленно, пока ситуация не изменится. Это касается отсутствия места трудовой занятости или низкого дохода.

Получив отказ, стоит выспросить кредитного менеджера о вероятных причинах. Он подскажет, какие параметры заявителя на его взгляд могли привести к негативному решению.

Если вы не получили четкого ответа, пересмотрите все требования, проверьте свои документы для ипотеки Сбербанка, оцените платежеспособность и сравните ее с финансовой нагрузкой, связанной с выплатой долга. Факт того, что вы не успели подобрать недвижимость (квартиру, дои и т.п.) на одобрение не влияет.

Факт того, что вы не успели подобрать недвижимость (квартиру, дои и т.п.) на одобрение не влияет.

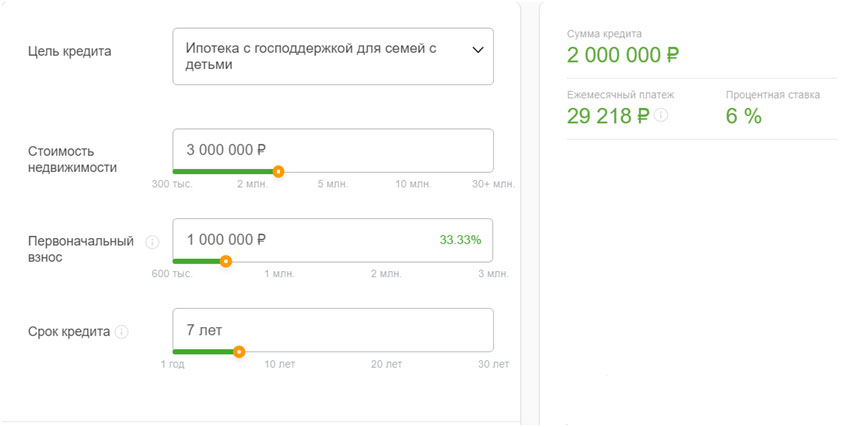

Прежде чем повторно подать заявку на ипотеку в Сбербанке, нужно попытаться исправить свое положение. При наличии действующих кредитов, т.е. при недостаточном уровне зарплаты для выплаты по двум обязательствам, стоит их вначале погасить. Рассчитать соотношение заработной платы к ежемесячному платежу можно при помощи калькулятора на официальном сайте.

Избежать отказа по заявке на ипотеку вам поможет предварительный расчет на калькуляторе ДомКлик

Если калькулятор показал, что прибыли недостаточно для ежемесячных выплат, можно рассмотреть разные варианты:

- Увеличить срок;

- Запросить меньшую сумму;

- Подобрать другую недвижимость;

- Собрать деньги для большего первого взноса;

- Найти созаемщика с хорошей заработной платой;

- Найти дополнительные источники прибыли.

При негативной истории кредитования, стоит попытаться ее улучшить. Для этого рекомендуется взять ссуду в любом банке на минимально возможное время и своевременно вносить платежи. Процесс это длительный, но позволит в дальнейшем рассчитывать на одобрение по ипотеке.

Для этого рекомендуется взять ссуду в любом банке на минимально возможное время и своевременно вносить платежи. Процесс это длительный, но позволит в дальнейшем рассчитывать на одобрение по ипотеке.

Проверьте свою кредитную историю, прежде, чем подавать повторную заявку — финансовый рейтинг крайне важен для одобрения

Если не успели подобрать квартиру

В этом случае повторная заявка на ипотеку в Сбербанке подается сразу. Обычно ее одобряют по ускоренной процедуре. Исключение составляют случаи, когда срок действия документов истек.

Помните о том, что данные справки о доходах (НДФЛ-2 или по форме банка) актуальны для банка только в течение 30 дней.

Если удалось найти квартиру в новом здании, хорошем районе и т.п., подача повторной заявки также возможна без ожидания.

Если изменились обстоятельства

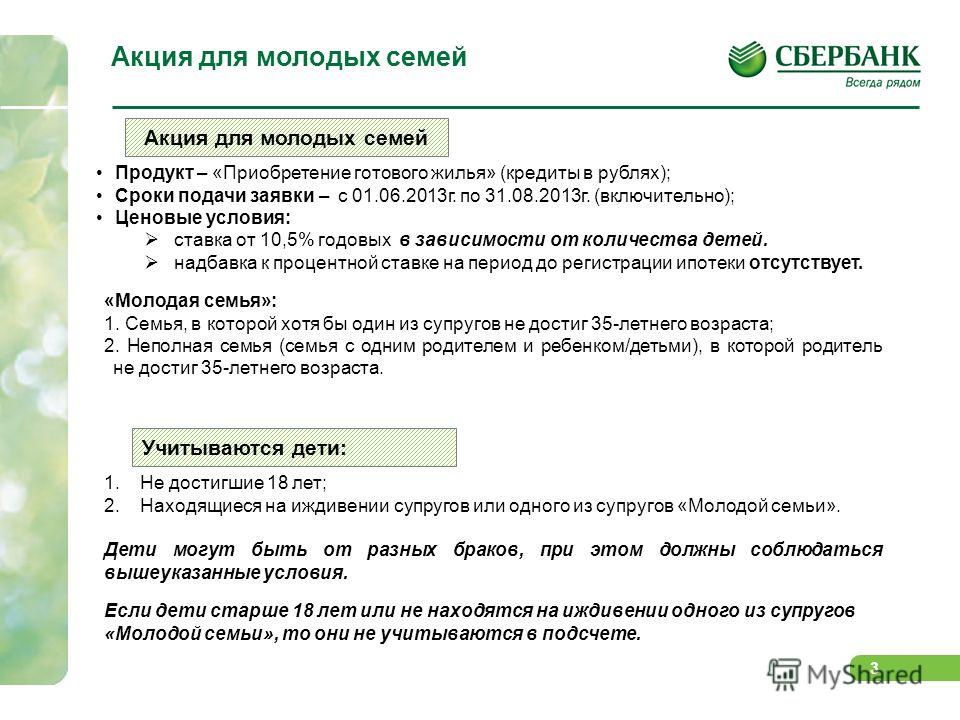

Если у лица кардинально изменилась ситуация в сравнении с прежней, подать повторную заявку можно раннее общепринятого срока. Среди таких обстоятельств:

- Появился дополнительный источник дохода;

- Существенно повысилась заработная плата;

- Решено привлечь созаемщика с высокой платежеспособностью;

- Появились деньги для выплаты первоначального взноса более высокого размера;

- Решено использовать материнский капитал;

- Др.

Подача повторной заявки на ипотеку в Сбербанке допустима неограниченное число раз.

Заключение

Если при первом обращении банк отказывается кредитовать, следует постараться выявить причину, и по возможности устранить ее перед повторной подачей заявления. Общий срок ожидания составляет 60 дней. Подача повторной заявки на ипотеку Сбербанка разрешена раньше, если требуется лишь исправить сведения, у заемщика существенно изменилось финансовое положение или у предыдущая анкета была одобрена, но срок ее действия истек (например, не успели подобрать квартиру).

Если вы переживаете, можно ли продлить срок одобрения ипотеки, когда документы еще не собраны или изменились обстоятельства, советуем перестать беспокоиться. Переносить дату оформления даже нужно, когда покупатель или продавец пересмотрели условия сделки. Не опасаясь отказа, подавать заявку на получение займа можно 2-3 раза.

Какой срок одобрения ипотеки в разных банках

Централизованных нормативных актов, регулирующих продолжительность действия решения по ипотечному займу, не существует. Каждый банк устанавливает этот параметр самостоятельно. Срок актуальности заявки зависит от рисков на ипотечном рынке и политики ЦБ в отношении ставки рефинансирования.

Каждый банк устанавливает этот параметр самостоятельно. Срок актуальности заявки зависит от рисков на ипотечном рынке и политики ЦБ в отношении ставки рефинансирования.

На заметку. Если в 2006-2010 гг. срок действия одобрения составлял не более 8 недель, сегодня клиент может собирать документы от 3 месяцев до полугода.

Процедура оформления стандартной ипотечной сделки занимает 3-4 недели. Срок может увеличиться, когда стороны проживают в разных городах или купля-продажа жилья оформляется через законного представителя собственника. Поэтому банк дает клиентам срок с запасом, позволяя покупателю не спеша запросить необходимые бумаги по почте.

Срок действия одобрения в популярных финансовых учреждениях составляет:

- Сбербанк – 3 мес.;

- ВТБ – 4 мес.;

- Россельхозбанк – 3 мес.;

- Промсвязьбанк – от 2 до 3 мес.;

- Газпромбанк – 4 мес.

Продолжительность обработки запроса заемщика составляет не более 3 банковских дней.

Сотрудники учреждений стараются работать быстрее и одобряют ипотеку в среднем за сутки.

Сотрудники учреждений стараются работать быстрее и одобряют ипотеку в среднем за сутки.Как только финансовая организация выдала предодобрение, получатель может заниматься поиском жилья, его проверкой и оценкой. Иногда выделенного периода в 2-4 месяца не хватает, чтобы соблюсти все формальности, особенно когда владелец недвижимости проживает в другом городе.

Итак, можно ли продлить срок действия ипотеки, если на сделку не успевает подъехать один из собственников? Такие ситуации хоть и редки, но случаются. Получателю кредита необходимо подать заявление в банк, предъявив доказательства задержки сроков оформления – например, письмо от продавца квартиры. Вопрос решается кредитором в индивидуальном порядке.

Можно ли продлить срок одобрения ипотеки и какие возможны последствия

На вопрос о том, можно ли продлить одобрение ипотеки, ответ один – такое допускается. Однако повторные заявки в кредитный отдел без веской причины часто оцениваются экспертом негативно. Результатом необоснованных запросов могут стать:

Результатом необоснованных запросов могут стать:

- неожиданные отказы;

- ухудшение рейтинга;

- снижение суммы займа;

- повышение ставки по ипотеке;

- требование пригласить поручителя.

Если клиент передумал покупать вторичку, а решил взять в ипотеку новостройку, повторный запрос одобрят быстро. Не составит труда продлить срок действия решения, когда покупатель выбрал другую квартиру или изменил объект

Через сколько можно подавать повторную заявку на кредит в Сбербанке

Каждый заемщик, как только задумывается над вопросом кредитования, обязательно рассматривает возможность оформления займа в Сбербанке. Но кредитная организация тщательно изучает кредитоспособность заемщика и его документы. Поэтому может вынести отрицательный ответ даже состоятельному клиенту. Но в то же время заемщик может подать заявку повторно, правда, для этого нужно подождать определенный срок. В данной статье рассмотрим вопрос, через сколько можно подавать повторную заявку на кредит в Сбербанке.

Когда можно подать заявку на получение кредита повторно

Сбербанк, как и многие другие кредитные организации, проверяет любую информацию о потенциальном соискателе. Кредитора интересует:

- уровень заработной платы;

- кредитная история;

- наличие других долговых обязательств;

- количество иждивенцев и прочая информация.

Получить сведения о каждом заемщике помогает Бюро кредитных историй и скоринговая оценка. Несколькими годами ранее, на каждую кредитную заявку собиралась комиссия, она изучала документы и выносила решение по кредиту. Сегодня такой процесс осуществляется автоматически, что сокращает время банка на выдачу окончательного решения по заявке.

Но все же решающую роль в данном вопросе играет уровень дохода клиента. Чтобы оценить свои шансы на выдачу заемных средств следует из ежемесячного дохода семьи вычесть расходы. К ним относятся:

- оплата других кредитов;

- коммунальные услуги;

- расходы на ежедневные нужды.

Половина оставшейся суммы может быть направлена на погашение кредитной задолженности. Именно из нее банк будет рассчитывать максимальную сумму займа.

Обратите внимание: чтобы повысить свой шанс на получение положительного ответа можно предоставить в банк не только документ — 2-НДФЛ, но и справку по форме банка. Она отражает реальный ежемесячный доход заявителя, если он часть заработка получает «в конверте».

Итак, Сбербанк отказал в кредите, когда можно подать повторную заявку? Если речь идет о потребительском кредитовании, то прежде, чем повторно обратиться с заявлением нужно подождать срок, не менее 2-х календарных месяца. При этом не имеет абсолютно никакого значения, каким образом была отправлена анкета, через отделение банка, онлайн-сервис или Сбербанк онлайн. Кстати, если отправлять заявку через электронные сервисы, то она автоматически будет отклоняться системой без рассмотрения, а отсчет положенного срока начнется заново.

Повторное обращение при ипотечном кредитовании

Жилищный займ отличается от потребительского кредита, а, значит, следует ответить на вопрос, через сколько можно подать повторную заявку на ипотеку в Сбербанке. Здесь сроки не меняются, то есть повторить попытку можно через 2 месяца. В течение этого срока у заемщика есть возможность более тщательно подготовиться к вопросу кредитования и обратить внимание на некоторые основные моменты.

Здесь сроки не меняются, то есть повторить попытку можно через 2 месяца. В течение этого срока у заемщика есть возможность более тщательно подготовиться к вопросу кредитования и обратить внимание на некоторые основные моменты.

Зачастую причина отказа от кредитования заключается в личности заемщика. Например, у него недостаточный уровень дохода или испорчена кредитная история. Если он имеет кредитную карту или потребительский кредит, значит, причина отказа может крыться в ежемесячных платежах по другим обязательствам. Даже созаемщики могут являться причиной отказа от кредитования по ипотечной программе.

Обратите внимание, что банк не указывает причину отказа, так как это может являться поводом для раскрытия системы оценки кредитоспособности, она, в свою очередь, является коммерческой тайной.

Правила повторного обращения

Мы выяснили, через какое время можно обращаться в банк повторно. Но есть и другие нюансы этой процедуры. Для начала следует дождаться ровно 60 дней, чтобы система не отклонила автоматически заявку. К тому же за это время следует более тщательно подготовиться к вопросу кредитования.

К тому же за это время следует более тщательно подготовиться к вопросу кредитования.

Следует проанализировать свои личные данные. Найти причину отказа в кредитовании можно и самостоятельно. Например, когда вы подавали заявку у вас было недостаточно стажа или имелись долговые обязательства перед другими кредиторами. Может быть, за это время у вас повысился уровень дохода, что положительно отразится на новой попытке.

То есть, задача заемщика правильно подготовиться к процессу кредитования. Нужно обязательно взять справку о заработной плате. Даже если банк обещает выдать заемные средства без 2-НДФЛ, не стоит рассчитывать на положительное решение. Ведь справка – это гарантия возврата заемных средств. Следует предоставить в банк все требуемые документы. От правильной подачи заявки будет напрямую зависеть ответ. Не стоит оставлять ложные данные в анкете, так как их проверяет служба безопасности. Если заведомо ложная информация будет выявлена, то банк не просто откажет в кредитовании, он может заявить о факте мошенничества в органы полиции.

Обратите внимание: если Сбербанк отказал в потребительском кредитовании, то можно подать заявку на выпуск кредитной карты, здесь ждать указанный период нет необходимости.

Частые причины отказа

Зачастую заемщик не знает, почему банк отказал ему в предоставлении заемных средств. Поэтому приведем список основных причин:

- плохая кредитная история и задержки по выплате других займов;

- несоответствие требованиям кредитной организации, например, по возрасту;

- наличие судимости в прошлом;

- отсутствие регистрации по месту обращения за кредитными средствами;

- долговые обязательства перед другими банками;

- наличие исполнительных производств в ФССП;

- отсутствие необходимой информации в анкете.

Выводы

Подведем итог, как часто можно подавать заявку на кредит в Сбербанке. На самом деле, здесь вопрос строго индивидуальный. Если банк отказал в предоставлении кредита, то можно повторить попытку, но при этом стоит внимательно заполнять анкету и указывать данные о себе. Обращаться в банк чаще, чем один раз в 60 дней, нет смысла, особенно по одному и тому же кредитному продукту. Кстати, после подачи анкеты банк может выслать предодобренное решение. Но все же не стоит на него откликаться, так как это не гарантирует положительного ответа после подачи документов.

Обращаться в банк чаще, чем один раз в 60 дней, нет смысла, особенно по одному и тому же кредитному продукту. Кстати, после подачи анкеты банк может выслать предодобренное решение. Но все же не стоит на него откликаться, так как это не гарантирует положительного ответа после подачи документов.

Как скоро я могу подать / повторно подать заявку на ипотеку после отказа?

Вопрос читателя : «Нам отказали в выдаче ипотечной ссуды, потому что андеррайтер кредитора сказал, что у нас слишком большая задолженность на основе нашего годового дохода или что-то в этом роде. Но я по-прежнему чувствую, что мы во всех отношениях сильные заемщики. Мы ни разу не пропустили платежи за более чем десять лет. Мне просто интересно, как скоро вы сможете подать / повторно подать заявку на ипотеку после отказа? »

Мы ни разу не пропустили платежи за более чем десять лет. Мне просто интересно, как скоро вы сможете подать / повторно подать заявку на ипотеку после отказа? »

При желании вы можете подать заявление на получение другого ипотечного кредита завтра.Отказ одного кредитора не обязательно означает, что вы «испортили товар» по отношению ко всем другим кредиторам. На самом деле, заемщикам обычно отказывают одной компанией только для того, чтобы через несколько недель получить одобрение другой. Так происходит все время.

Многое зависит от причины отказа и от того, является ли этот фактор широко используемым критерием в отрасли.

10 основных проблем с андеррайтингом, которые могут задержать закрытие

Пример использования

: подать заявку, подать повторно, в конечном итоге получить одобрение

Приведу личный пример.Однажды мы с женой подали заявку на ипотечный кредит через Bank of America. Мы прошли весь процесс подачи заявки и документации, после чего кредитный специалист сказал нам, что мы получили одобрение. Я до сих пор помню письмо, которое мы получили от нее. Там говорилось что-то вроде: «Поздравляю! Ваша заявка была одобрена ». На самом деле не так уж и много.

Я до сих пор помню письмо, которое мы получили от нее. Там говорилось что-то вроде: «Поздравляю! Ваша заявка была одобрена ». На самом деле не так уж и много.

Оказалось, что у андеррайтера Банка Америки возникла проблема с нашими денежными резервами или их отсутствием. У них было правило, согласно которому заемщики должны были иметь в банке выплаты по ипотеке на несколько месяцев на момент закрытия.Нам не сказали об этом требовании ни разу в процессе подачи заявки. Когда андеррайтер поднял вопрос, это стало большой неожиданностью.

У нас были отличные кредитные рейтинги в диапазоне низких 800. У нас была хорошая работа и много денег на первоначальный взнос и закрытие. Но мы не выполнили требования кредитора о резерве денежных средств. Таким образом, ссуда выпала примерно за 15 дней до того, как мы планировали закрыть дом.

Возвращаясь к вашему вопросу: как скоро вы сможете подать заявление или повторно подать заявку на ипотеку после отказа? В нашем случае мы обратились за помощью к другому кредитору всего через два-три рабочих дня. Новый кредитный специалист посмотрел на наши документы и недоуменно покачал головой. Он не мог понять, почему Bank of America отказывает, по его словам, «высококвалифицированным заемщикам».

Новый кредитный специалист посмотрел на наши документы и недоуменно покачал головой. Он не мог понять, почему Bank of America отказывает, по его словам, «высококвалифицированным заемщикам».

Короче говоря, мы были одобрены во второй раз, и в итоге мы заплатили меньше на заключительных расходах. Бонус!

Вы упомянули соотношение вашего долга к доходу как причину вашего недавнего отказа в ипотеке. Это еще одна область, в которой кредиторы имеют некоторую свободу действий при одобрении заемщиков ссуд.Некоторые кредиторы устанавливают твердую точку отсечения для коэффициентов DTI, независимо от другой квалификации заемщика. Другие кредиторы смотрят на картину в целом и делают исключения для тех, кого они считают высококвалифицированными заемщиками.

Вы не сказали точно, каков ваш коэффициент DTI, поэтому я не могу строить предположений о ваших шансах получить одобрение при подаче заявления на другой заем. Но вы, безусловно, можете повторно подать заявку на ипотеку после отказа — как только захотите. Нет обязательного периода ожидания.

Нет обязательного периода ожидания.

Узнайте Почему Вам отказали в ипотеке

Важно, чтобы вы точно выяснили, почему вам отказали в ипотеке.В некоторых случаях по закону кредиторы обязаны раскрывать эту информацию. Например, когда заемщику отказывают в ссуде на основании его / ее кредитного рейтинга, кредитор должен предоставить «уведомление о неблагоприятных действиях», в котором объясняется причина отказа.

По данным сайта Федеральной резервной системы:

«Если кредитор каким-либо образом использовал ваш кредитный рейтинг при принятии решения о предоставлении кредита, вы получите уведомление о неблагоприятных действиях. В этом уведомлении должен быть указан ваш кредитный рейтинг и любая соответствующая информация.”

В других случаях кредитор может не требовать , чтобы сообщить вам, почему вам было отказано. Но они все равно должны вам сказать. Это не похоже на государственную тайну или что-то в этом роде. Ипотечной компании имеет смысл только рассказать вам, почему вам отказали, и что вы можете сделать, чтобы увеличить свои шансы на одобрение в следующий раз, когда вы подадите заявку. Они хотят одобрить заемщиков столько, сколько заемщики хотят, чтобы было одобрено . Так они зарабатывают деньги. Так что приходите и спрашивайте их: «Почему мне отказали в ипотеке и что я могу сделать, чтобы исправить ситуацию в будущем?»

Ипотечной компании имеет смысл только рассказать вам, почему вам отказали, и что вы можете сделать, чтобы увеличить свои шансы на одобрение в следующий раз, когда вы подадите заявку. Они хотят одобрить заемщиков столько, сколько заемщики хотят, чтобы было одобрено . Так они зарабатывают деньги. Так что приходите и спрашивайте их: «Почему мне отказали в ипотеке и что я могу сделать, чтобы исправить ситуацию в будущем?»

Резюме: Как скоро вы сможете подать заявление на получение жилищного кредита после отказа? Как только захочешь.Нет никаких правил или положений, запрещающих вам повторно подать заявку в другом месте. Но вам нужно выяснить конкретную причину отказа и внести необходимые изменения, чтобы повысить ваши шансы на одобрение. Самое главное, вы должны понимать, что у разных кредиторов разные стандарты и процедуры. Опыт, которым я поделился ранее, является ярким примером этого. Так что не бойтесь открывать свой бизнес в другом месте, особенно если вы чувствуете себя хорошо квалифицированным заемщиком во всех остальных отношениях.

Право на получение ипотеки — покупатель впервые

Калькулятор ипотеки

01 832 7250

- Первый покупатель

- Первые покупатели

- Сколько я могу взять в долг?

- Могу ли я получить ипотеку?

- Форма заявки на ипотеку

- Информация для впервые покупающих

- FAQ

- Десять лучших советов по ипотеке

- Калькулятор процентов по ипотеке

Ипотечный калькулятор

- Дом на колесах

- Переезд

- Информация о переезде

- Сколько я могу взять в долг?

- Шаг за шагом

- FAQ

- Калькулятор гербового сбора

- Калькулятор погашения ипотеки

- Калькулятор юридических сборов

Калькулятор переезда

- Перезакладка

- Передача

- Информация о повторной закладке

- Процесс повторной ипотеки

- Часто задаваемые вопросы по повторному хранению

- Стоимость повторной ипотеки

- Калькулятор повторной ипотеки

- Калькулятор погашения ипотеки

- Следует исправить?

Включить и сохранить

- Ипотечная защита

- Страхование ипотечной защиты

- Ипотечная защита

- Сколько мне нужно страхования жизни?

- Описание продуктов страхования жизни и защиты

- Страхование жилья

- Страхование жилья Подать заявку онлайн

- Защита от серьезных болезней

- Страхование защиты доходов

Ценовое предложение по защите ипотечного кредита

- Калькуляторы ипотеки

- Ирландские ипотечные калькуляторы

- Калькуляторы для начинающих покупателей

- Калькулятор страхования ипотечной защиты

- Калькуляторы повторной ипотеки

- Калькуляторы для переезда

- Калькуляторы для инвестора

- Часто задаваемые вопросы о калькуляторе ипотеки

Обзор ипотечного калькулятора

- Дом

- Заказать обратный звонок

- Закон о потребительском кредите

- Ирландские ипотечные калькуляторы

- Ирландские ипотечные кредиторы

- Почему выбирают ипотеку. т.е.

- Калькулятор бюджета домохозяйства

- Первый покупатель

- Ипотечный калькулятор

- Сколько я могу взять в долг?

- Могу ли я претендовать на ипотеку?

- Форма заявки на ипотеку

- Информация для новых покупателей

- FAQ

- Десять советов по ипотеке

- Калькулятор процентов по ипотеке

- Переезд

- Калькулятор переезда

- Информация о переезде

- Сколько Могу ли я взять в долг?

- Шаг за шагом

- FAQ

- Калькулятор гербового сбора

- Калькулятор погашения ипотечного кредита

- Калькулятор юридических сборов

- Повторное оформление залога

- Переключение и сохранение

- Информация о повторном хранении

т.е.

т.е.Часто задаваемые вопросы — Первый покупатель

При таком количестве банков и кредиторов, предлагающих ипотечные кредиты, бывает сложно выбрать, к какому из них обратиться..jpg)

Вот пять преимуществ использования ипотечного посредника:

Они знают, что делают — и как это делать

Ваш ипотечный посредник знает ипотечный рынок до мелочей. Получение лучшей ипотеки для своих клиентов — это их хлеб с маслом,

Они беспристрастны и беспристрастны и хотят для вас самого выгодного предложения

Ипотечные посредники беспристрастны — они не связаны ни с одним кредитором или банковским учреждением, поэтому вы знаете, что можете доверять им в поиске наилучшего предложения для вас и ваших обстоятельств.

Ипотечный посредник позаботится о оформлении документов

Если есть что-то, от чего вы будете счастливы избавиться, так это, несомненно, оформление ипотечных документов.

Ипотечный посредник сэкономит ваше время

Ипотечный посредник не только будет иметь всю необходимую информацию, но и будет иметь дело непосредственно с кредиторами от вашего имени, что сэкономит ваше время.

Ипотечный посредник может поддержать вас в этом процессе

Ипотечный посредник делал все это раньше, много раз и точно знает, что требуется на каждом этапе процесса ипотеки.

Они находятся в конце телефона или электронной почты, чтобы помочь вам с любыми вопросами, которые могут у вас возникнуть, независимо от их размера.

« Независимые консультации лежат в основе защиты потребителей. Трудно понять, почему можно иметь дело напрямую с кредитором, который предлагает только свой собственный набор продуктов, если вы можете бесплатно воспользоваться услугами уполномоченного посредника по ипотеке. Ипотечный посредник ищет для вас рынок, дает четкие рекомендации по продуктам и кредиторам.разбирается в тонкостях продуктов и управляет всем процессом до конца. На мой взгляд, здесь слишком много денег, чтобы не получить независимого совета ».

Ипотечный посредник ищет для вас рынок, дает четкие рекомендации по продуктам и кредиторам.разбирается в тонкостях продуктов и управляет всем процессом до конца. На мой взгляд, здесь слишком много денег, чтобы не получить независимого совета ».

В Ирландии мы часто очень медленно меняем свои методы и привычки и не испытываем гнева. Несмотря на крупный финансовый кризис и последующие скандалы, в том числе недавний и продолжающийся скандал с ипотечным отслеживанием, все еще только 5% клиентов меняют свой банковский счет или ипотеку, и более 70% ипотечных кредитов по-прежнему продаются напрямую через банки

К счастью, все больше и больше клиентов используют таких консультантов, как Mortgages.то есть, и мы считаем, что рынок будет хорошо обслуживаться, если большинство ипотечных кредитов будут исследованы независимо и проконсультированы перед использованием.

Наш веб-сайт был первым веб-сайтом в Ирландии, который предоставил сравнительную информацию по ирландской ипотеке.

Более трех миллионов посетителей воспользовались нашим сайтом, чтобы помочь им в их ипотечном путешествии, и мы продолжим инвестировать в технологии в вашу пользу и в продвижение независимых консультаций

Наш посреднический бизнес по ипотеке регулируется Центральным банком Ирландии.

Надеюсь, это объяснение поможет вам.

Что такое ипотека?

Ипотека — это форма обеспечения, которую кредитор берет на собственность в связи с наличием авансовых средств для заемщика.

Подробная информация об авансированных средствах и условиях аванса содержится в письме-предложении, которое после подписания обеими сторонами представляет собой договорные условия для погашения кредита.Ключевые цифры — это сумма аванса, срок погашения и процентная ставка.

Проценты.

Кредитор взимает с заемщика проценты за предоставленную ссуду. Процентная ставка может быть фиксированной или переменной ставкой.

Фиксированная ставка устанавливает определенный уровень процентов на определенный период, в течение которого ставка не будет изменяться. Например, по 30-летней ипотеке вы можете установить ставку на 5 лет на уровне 3,35%. Ваши выплаты не изменятся в течение этого пятилетнего периода.

В качестве альтернативы вы можете выбрать переменную процентную ставку.

Выбирая переменную ставку, вы должны знать, что эта ставка не является фиксированной и может повышаться или понижаться.

Например, вы можете выбрать ставку с переменной ставкой 3,5% при начале 30-летней ипотечной ссуды вместо фиксированной ставки 3,35%, потому что вы чувствуете, что процентные ставки упадут, и вы либо перейдете на более дешевую переменную ставку может появиться более выгодная фиксированная ставка.

Неопределенные будущие ставки

Будущие процентные ставки неизвестны.![]() В Ирландии максимальный срок, на который вы можете установить ставку, в настоящее время составляет 10 лет. Если вы не устанавливаете ставку с самого начала, вам нужно быть готовым и ожидать изменений процентной ставки.

В Ирландии максимальный срок, на который вы можете установить ставку, в настоящее время составляет 10 лет. Если вы не устанавливаете ставку с самого начала, вам нужно быть готовым и ожидать изменений процентной ставки.

В настоящее время процентные ставки исторически низкие, и в среднесрочной перспективе они будут двигаться только вверх

На этом рынке покупатели должны быть очень организованными в своей охотничьей деятельности.

1. Одобрение ипотеки Отправной точкой должно быть одобрение ипотеки. Если вы не готовы к одобрению, вам необходимо составить хорошо организованный план, чтобы этого добиться. Этот план может варьироваться от увеличения уровня сбережений, выплаты долга, переезда на работу, участия в дальнейших исследованиях — всего, что нужно, чтобы поставить себя на место. Покупайте: это не произойдет само по себе, вы должны это спланировать.

Покупайте: это не произойдет само по себе, вы должны это спланировать.

2. Экономия . Когда дело доходит до покупки дома, цена обычно выше, чем вы ожидаете. Иногда несколько тысяч евро могут быть разницей между заключением сделки или отказом от нее, и именно здесь проявляется преимущество разумных сбережений.

Тем, кто удовлетворен тем, что они имеют право на получение ипотеки, вам необходимо точно проверить, какие сбережения вы будете иметь в то время, когда вы собираетесь сделать предложение на дом, а также уточнить наличие каких-либо дополнительных средств — например, родительских подарков.

3. Районы вашего проживания

Отличное упражнение — записать пять областей, в которых можно было бы жить.

Оцените области от 1 до 5 на основе ряда критериев, включая, например, близость к работе, близость к друзьям и семье, школам, мероприятиям и т. Д. В соответствии с вашими обстоятельствами

5. Процесс исключения

Начиная с предпочтительного района №1, проверьте, есть ли в этом месте недвижимость, соответствующая вашему бюджету. В связи с этим нужно точно знать, что происходит на рынке недвижимости в этой сфере. Подробную информацию о закрытых продажах можно найти в реестре цен на недвижимость, лично посетить каждый офис аукциониста. Местоположение имеет приоритет почти во всех обстоятельствах , поэтому, как правило, вы должны идти на компромисс в отношении дома в пользу местоположения.

В связи с этим нужно точно знать, что происходит на рынке недвижимости в этой сфере. Подробную информацию о закрытых продажах можно найти в реестре цен на недвижимость, лично посетить каждый офис аукциониста. Местоположение имеет приоритет почти во всех обстоятельствах , поэтому, как правило, вы должны идти на компромисс в отношении дома в пользу местоположения.

Если вы не можете найти подходящий дом в локации 1, перенесите процесс в локацию 2 и так далее!

Вы можете закончить в пункте 5, но, по крайней мере, вы четко поймете, как вы пришли к этому решению.!

При оценке заявки на ипотеку кредиторы обращают внимание на способность обслуживать выплаты по кредиту.

Чтобы оценить это, кредиторы анализируют ваш текущий доход и оценивают вероятность того, что ваш доход сохранится в будущем.

При рассмотрении дохода важны следующие моменты:

Многие компании хотят иметь возможность гибко регулировать уровень рабочей силы по мере изменения рынка и предпочитают использовать определенный элемент подрядного труда в составе своей рабочей силы.Эта практика распространена в технологической индустрии.

С точки зрения подрядчиков, они теряют гарантии занятости (это не означает, что компания не может уволить вас, если они реструктуризируются), но они, как правило, могут взимать от 25% до 30% надбавки к заработной плате, которую они получали бы. при работе на полную и постоянную работу.

Это не все в одну сторону, потому что компания, использующая контрактный труд, рискует потерять подрядчиков из-за конкурентов легче, чем штатные сотрудники!

Итак, в этом новом мире есть баланс, и банки осознают, что практика корпоративных сетей меняется, и им необходимо принять свои критерии кредитования, чтобы справиться с этой новой реальностью.

Таким образом, подрядчики могут претендовать на получение ипотеки.

Основной тест остается прежним. Будет ли соискатель ипотеки в состоянии предоставить запрашиваемую ипотеку и какие существуют доказательства, подтверждающие это мнение.

Предпочтительными сферами деятельности являются фармацевтика, технологии и медицина / здравоохранение.

Подрядчикам необходимо иметь доказательства предыдущих контрактов и подтверждающую документацию в отношении будущего контракта и возможностей.

Им также необходимо продемонстрировать хорошее финансовое управление с хорошими сберегательными отчетами и минимальным долгом.

Вопрос 1

Ваш документ с предложением ипотечного кредита будет содержать ссылки на три отдельные процентные ставки:

- IRR (Внутренняя норма доходности)

- Апрель (годовая процентная ставка)

- Последующая процентная ставка (ипотека с фиксированной ставкой)

Понимаете ли вы разницу между этими ставками и последствия каждой из них для погашения?

Вопрос 2

При ипотеке на сумму 250 000 евро на срок 30 лет, приведенная ниже цифра, по вашему мнению, будет представлять разницу между общими процентными расходами, подлежащими выплате между двумя ведущими банками Ирландии по ипотеке с переменной ставкой.

€ 10 000

€ 25 000

€ 35 000

€ 50 000

€ 60 000 +

Вопрос 3

Какие факторы должны повлиять на ваше решение о выборе фиксированной или переменной ставки.

Вопрос 4

Какой кредитор с большей вероятностью предоставит более высокий уровень ипотеки, чем другие, когда у вас есть дети.

Ответы

Вопрос 1

Ставка по ипотеке или IRR — это конкретная процентная ставка, используемая при расчете выплаты по ипотеке в течение срока действия ипотеки.

APRC — это средняя ставка, используемая для сравнения ипотечных кредитов с учетом срока в 20 лет и используемая для сглаживания искажающего эффекта вводных или дисконтированных ставок.

Последующие ставки — это ставки, указанные кредитором, на которые ипотека перейдет по истечении периода фиксированной ставки. Между кредиторами существуют значительные различия в следующих ставках, которые часто достигают десятков тысяч евро.

Вопрос 2

Правильный ответ — 60 000 евро +

Вопрос 3 .

При выборе фиксированной или переменной ставки следует учитывать ряд факторов.

- Если ожидается рост процентных ставок, обычно рекомендуется фиксирование по сегодняшним ставкам

- Верно и обратное, ожидается снижение процентных ставок

- Многое зависит от уровня ожидаемого изменения ставок за период исправления.

- Если вас беспокоит рост ставок выше сегодняшних уровней, вам следует серьезно подумать о фиксации.

Вопрос 4

Ulster Bank обычно предлагает более высокий уровень обслуживания заявителям с детьми.

Сколько можно взять в долг — покупатель впервые

01 832 7250

- Первый покупатель

- Первые покупатели

- Сколько я могу взять в долг?

- Могу ли я получить ипотеку?

- Форма заявки на ипотеку

- Информация для впервые покупающих

- FAQ

- Десять лучших советов по ипотеке

- Калькулятор процентов по ипотеке

Ипотечный калькулятор

- Дом на колесах

- Переезд

- Информация о переезде

- Сколько я могу взять в долг?

- Шаг за шагом

- FAQ

- Калькулятор гербового сбора

- Калькулятор погашения ипотеки

- Калькулятор юридических сборов

Калькулятор переезда

- Перезакладка

- Передача

- Информация о повторной закладке

- Процесс повторной ипотеки

- Часто задаваемые вопросы по повторному хранению

- Стоимость повторной ипотеки

- Калькулятор повторной ипотеки

- Калькулятор погашения ипотеки

- Следует исправить?

Включить и сохранить

- Ипотечная защита

- Страхование ипотечной защиты

- Ипотечная защита

- Сколько мне нужно страхования жизни?

- Описание продуктов страхования жизни и защиты

- Страхование жилья

- Страхование жилья Подать заявку онлайн

- Защита от серьезных болезней

- Страхование защиты доходов

Ценовое предложение по защите ипотечного кредита

- Калькуляторы ипотеки

- Ирландские ипотечные калькуляторы

- Калькуляторы для начинающих покупателей

- Калькулятор страхования ипотечной защиты

- Калькуляторы повторной ипотеки

- Калькуляторы для переезда

- Калькуляторы для инвестора

- Часто задаваемые вопросы о калькуляторе ипотеки

Обзор ипотечного калькулятора

- Дом

- Заказать обратный звонок

- Закон о потребительском кредите

- Ирландские ипотечные калькуляторы

- Ирландские ипотечные кредиторы

- Почему выбирают ипотеку.т.е.

- Калькулятор бюджета домохозяйства

- Первый покупатель

- Ипотечный калькулятор

- Сколько я могу взять в долг?

- Могу ли я претендовать на ипотеку?

- Форма заявки на ипотеку

- Информация для новых покупателей

- FAQ

- Десять советов по ипотеке

- Калькулятор процентов по ипотеке

- Переезд

- Калькулятор переезда

- Информация о переезде

- Сколько Могу ли я взять в долг?

- Шаг за шагом

- FAQ

- Калькулятор гербового сбора

- Калькулятор погашения ипотечного кредита

- Калькулятор юридических сборов

- Повторное оформление залога

- Переключить и сохранить

- Информация о повторном хранении

- Процесс повторного залога76

Ипотечный покупатель впервые | Первая ипотека

У нас уже есть аккаунт?

- Управляйте своим банковским счетом

- Подать заявку на овердрафт

- MyRewards

- Способы оплаты

- Мобильный банк

- Войдите в систему обслуживания участников Natwest

Сколько я могу занять? | Калькулятор стоимости ипотеки

У нас уже есть аккаунт?

- Управляйте своим банковским счетом

- Подать заявку на овердрафт

- MyRewards

- Способы оплаты

- Мобильный банк

- Войдите в систему обслуживания участников Natwest

.