Чем отличается депозит от вклада в сбербанке: Чем отличается банковский вклад от депозита?

Чем отличается депозит от вклада, и что они собой представляют

Человечеству свойственно сохранять и накапливать денежные средства, и эта особенность известна уже давно. Финансовая система стремительно развивалась и дала начало процедуре создания банков. Эти учреждения предоставляют людям возможность не только сохранить свои сбережения, но и приумножить их. Сделать это можно при помощи вкладов и депозитов. Многие отождествляют такие понятия, но делать этого не стоит. В данной статье пойдет речь о том, чем отличается депозит от вклада.

Что такое вклад

Под вкладом подразумевается передача частными лицами либо организациями денежных средств банковскому учреждению на хранение. Банк, в свою очередь, обязуется выплатить своему клиенту определенную сумму по данному вкладу.

Процент, который положен по договору, вы можете получить весь сразу по требованию либо снимать ежемесячно.

Что такое депозит

Депозитом принято называть не только деньги, но и ценные бумаги, которые были переданы банковской организации во временное пользование для получения дохода и для обеспечения более надежной сохранности.

Что помимо денежного вклада может подразумеваться под депозитом:

- монеты, драгоценные металлы, облигации и активы;

- взносы в административные или судебные органы;

- так называемые депозитарии или, говоря простым языком, банковские ячейки;

- взнос в таможенное учреждение для обеспечения сборов и пошлин.

Это очень удобно, поскольку многие с целью сбережения своих денег покупали драгоценности. К сожалению, современный мир жесток, и все чаще мы слышим о кражах, поэтому лучше доверить свои ценные вещи банку.

Чем отличается депозит от вклада

Понятие «вклад» касается физических лиц, в то время как депозит применяется в основном в отношении предприятий, организаций и фондов. Это первое, чем отличается депозит от вклада.

Строгая направленность вкладов и депозитов на конкретный субъект и их отличия напрямую связаны с законом «О банках и банковской деятельности».

Открыть депозит можно исключительно в юридически зарегистрированном банке, который функционирует на абсолютно законном основании. Совершенно другая ситуация с вкладом, который можно открывать в любом учреждении или организации, независимо от того, банковские они или нет. Это еще один пункт, который отвечает на вопрос о том, чем отличается вклад от депозита.

Совершенно другая ситуация с вкладом, который можно открывать в любом учреждении или организации, независимо от того, банковские они или нет. Это еще один пункт, который отвечает на вопрос о том, чем отличается вклад от депозита.

Кроме того, люди могут вносить депозит не только в виде денежных средств, но и в виде драгоценностей и многого другого. О вкладе этого нельзя сказать, поскольку он может существовать только в виде твердой валюты. Это то, чем отличается вклад от депозита и, пожалуй, это самое важное их отличие.

Еще одно отличие заключается в том, что депозит является временной услугой, а вклад может быть вложен на более длительный срок, до момента его востребования.

Все вышеперечисленное и будет ответом на вопрос о том, чем отличается депозит от вклада.

Преимущества вкладов и депозитов

Вы уже многое узнали о том, чем депозит отличается от вклада, преимущества этих двух элементов тоже имеют огромное значение.

Основным преимуществом депозита является обеспечение сохранности ваших денежных средств от инфляции. Зачем держать деньги в тумбочке и наблюдать за тем, как они «теряют вес»? От кражи тоже никто, к сожалению, не застрахован, и не следует забывать об этом. Финансовые учреждения защитят ваши сбережения от возможных посягательств. Депозит – ваша самая лучшая страховка.

Зачем держать деньги в тумбочке и наблюдать за тем, как они «теряют вес»? От кражи тоже никто, к сожалению, не застрахован, и не следует забывать об этом. Финансовые учреждения защитят ваши сбережения от возможных посягательств. Депозит – ваша самая лучшая страховка.

Вклад обязуется сохранить денежные средства, и при этом приносит прибыль своему владельцу. Дабы привлечь больше клиентов, банки могут предлагать все более привлекательные условия, но вы должны всегда помнить о том, что вклады могут быть как долгосрочными, так и краткосрочными. Они приносят более низкий доход, нежели депозит. Если хотите значительно приумножить свои финансы, то особое внимание уделяйте процентной ставке.

Данная статья ответила на интересующий многих вопрос. Теперь вы знаете, в чем отличие депозита от вклада. Отличие у этих понятий есть, но, как видите, незначительное. У них общая цель – сохранение финансовых сбережений человека и обеспечение дохода, выплачиваемого, по сути, за доверие к банку. Следует отметить, что понятие «депозит» в банковской практике гораздо шире, нежели термин «вклад». Данная информация поможет сделать правильный выбор и сохранить свои денежные средства с максимальной выгодой для себя.

Данная информация поможет сделать правильный выбор и сохранить свои денежные средства с максимальной выгодой для себя.

чем отличаются, что лучше, какие бывают

К числу наиболее распространенных финансовых инструментов сохранения и накопления средств относятся понятия «вклад» и «депозит». Различия между ними минимальны, но все-таки они есть.

Эксперты Brobank рассказывают, чем депозит отличается от вклада, чтобы понимать суть финансовых действий и правильно использовать имеющиеся возможности для планирования бюджета и увеличения собственных доходов.

Что такое вклад

Вклад – это определенная сумма денежных средств в любой валюте, которая вносится клиентом банка на собственный счет в финансовом учреждении для того, чтобы сохранить средства и увеличить их за счет процентной ставки банка.

Определяющим параметром вклада является степень свободы:

- Срочный вклад.

- Вклад до востребования.

В первом случае доступ к средствам минимальный. К этой категории относятся популярные сберегательные вклады. Средства направляются на счет в банке на заранее определенный срок. Владелец счета не может совершать никакие операции со своими деньгами. В некоторых случаях оговаривается возможность досрочного расторжения договора, но это скорее исключения и как правило приводит к потере всех начисленных процентов за время размещения вклада в банке.

К этой категории относятся популярные сберегательные вклады. Средства направляются на счет в банке на заранее определенный срок. Владелец счета не может совершать никакие операции со своими деньгами. В некоторых случаях оговаривается возможность досрочного расторжения договора, но это скорее исключения и как правило приводит к потере всех начисленных процентов за время размещения вклада в банке.

Почему люди выбирают такой формат сотрудничества? Во-первых, это важный элемент финансового планирования — вы точно знаете когда и какая сумма окажется в вашем распоряжении. Во-вторых, процентная ставка по срочным вкладам наиболее высокая, что делает их оптимальным вариантом для желающих увеличить свои активы.

Разновидностями срочных вкладов служат:

- накопительный;

- расчетный.

В первом случае вы не можете снять деньги раньше срока, но можете вносить на свой баланс дополнительные средства. Расчетные предложения имеют более низкий процент начисления, а в некоторых случаях есть возможность снимать деньги, но с ограничениями.

Что касается вкладов до востребования, о здесь практически нет ограничений по работе с активами на период их нахождения банке. Владелец может совершать любые операции со своим деньгами в любое время.

Что такое депозит и в чем его особенности

Депозит – это широкое финансовое понятие, под которым подразумевается любой ценный актив, который размещается на хранение в банке (или другом учреждении, которое именуется депозитарием).

Депозит может представлять собой разные форматы сотрудничества между депозитарием и клиентом:

- Если человек открывает счет и пополняет его ценными активами (деньги, драгоценные металлы), то может рассчитывать на получение прибыли в виде процентов.

- Если человек арендует ячейку в хранилище, то уже ему придется оплачивать депозитарию арендную плату.

Ключевое отличие заключается в типе актива, потому что здесь им может выступать не только денежная сумма (как в случае с вкладом), но и любой иной предмет.

Чем отличаются вклад и депозит

Общей целью обоих рассматриваемых понятий является стремление человека сохранить свои активы и по возможности преумножить. На вопрос в чем разница вклада и депозита главный ответ – тип актива, который составляет операцию.

При работе с терминами следует понимать, что любой вклад можно назвать депозитом, но не любой депозит является вкладом. Важные моменты, которые стоит знать при сотрудничестве с банками, следующие:

- Вклад возможен только в отношении денег.

- Вклады юридических лиц называются в банковском мире депозитами. Для физических лиц используются оба термина.

- Депозит – это размещение любых предметов в специальных ячейках.

Термины сегодня вышли за пределы банковской сферы. В частности, понятие «депозит» используется для определения процедуры внесения некоторой суммы с целью финансового обеспечения будущих операций.

«Вкладом» сегодня часто называют любые виды инвестиций, которые преследуют своей целью получение прибыли с течением времени. Наиболее часто можно встретить термин для обозначения внесения средств в некоторый инвестиционный фонд или при сотрудничестве с компаниями и выкупе части доли собственности.

Наиболее часто можно встретить термин для обозначения внесения средств в некоторый инвестиционный фонд или при сотрудничестве с компаниями и выкупе части доли собственности.

Вклады и депозиты в российских банках

Знать, в чем разница между депозитом и вкладом важно для грамотной работы с предложениями банков. Понимание границ между понятиями позволяет эффективно использовать предложения финансовых учреждений. При работе с клиентами специалисты банков часто смешивают данные понятия, поэтому рекомендуем внимательно относиться к планируемым операциям и однозначно определять суть процедуры.

В финансовом отношении депозит и вклад предлагаются банками и прочими финучреждениями для того, чтобы получить в распоряжение некоторые средства. Банковские операции требуют постоянного наличия свободных средств, чтобы предлагать клиентам кредитные линии, инвестиционные проекты, системы финансирования. Фактически, открывая предложения по депозитам и вкладам, банк предлагает клиентам возможность получить вознаграждение (в виде процентов) за возможность временно пользоваться их активами.

Банк выплачивает вкладчикам процент, который всегда ниже процентной ставки по предлагаемым этим банком кредитам – разница становится прибылью финансового учреждения.

Некоторые предложения по вкладам позволяют зарабатывать ежемесячно достаточно существенные суммы. Клиент мотивирован увеличить объем вложения, чтобы получить повышенный доход. В случае с депозитом речь идет практически исключительно о хранении активов, потому что процентные ставки одни из самых низких.

Подводя итоги, ключевые отличия вклада и депозита в российских банках следующие:

- Вклад ориентирован на хранение средств и дополнительный заработок, депозит — исключительно на хранение активов.

- Процентные ставки по вкладам заметно выше, но также различаются в зависимости от условий вклада.

- Вклад — это только деньги, депозит — любые виды активов.

Сегодня в рекламных предложениях банки не стесняются переплетать понятия вклада и депозита, поэтому клиентам стоит внимательно изучать особенности сотрудничества.

Об авторе

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде [email protected]

Эта статья полезная?

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту admin@brobank. ru.

ru.

Комментарии: 0

Депозитный и текущий счет в Сбербанке для физических лиц

Услуги Сбербанка доступны физическим и юридическим лицам. Для каждой группы разработаны специальные продукты, позволяющие управлять финансами, хранить их и накоплять. Чтобы понимать, как устроена банковская система, избежать проблем при выборе услуги, надо знать, в чем разница депозитного и текущего счета в Сбербанке.

Что такое текущий счет, и чем он отличается от депозитного

Счета в банках бывают: карточные, депозитные, текущие. Различие их заключается в способе управления, условиях.

Текущий счет (т/с) открыт практически у каждого гражданина Российской Федерации. На них переводится заработная плата. Деньги доступны владельцу в любое время. Ограничений по их использованию нет. Физические лица, которые владеют текущим счетом, получают доход в виде начисления процентов на остаток. Ставка не высокая, использовать такой способ для инвестирования не выгодно. Годовая прибыль оказывается минимальная.

Ставка не высокая, использовать такой способ для инвестирования не выгодно. Годовая прибыль оказывается минимальная.

Текущие счета открываются в рублевой и иностранной валюте по желанию пользователя.

Владелец вправе свободно пользоваться средствами для совершения расчетных транзакций.

Если деньги используются для развития бизнеса, в банке открывают расчетный счет, который нельзя путать с текущим. Такой инструмент для безналичного оборота средств используется для предпринимательской деятельности. Финансовая организация проценты не начисляет, использовать счет для инвестирования нельзя.

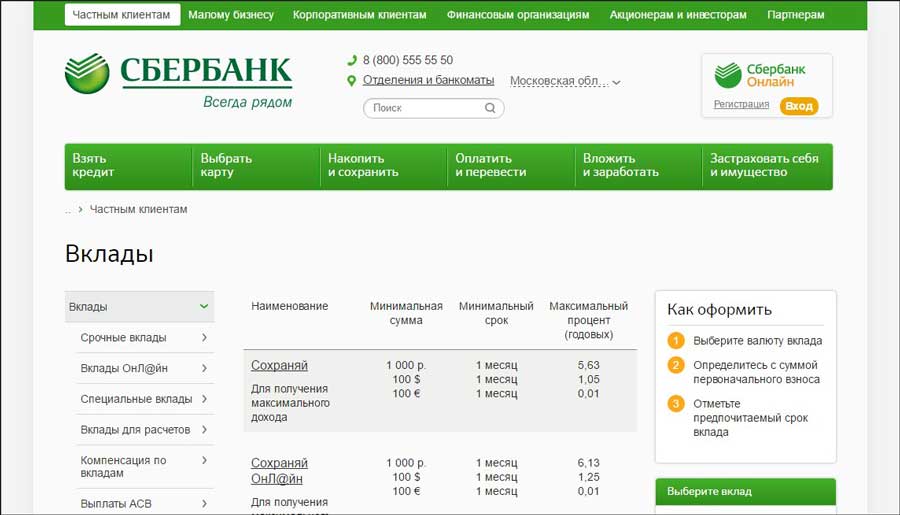

Для увеличения годового дохода в Сбербанке предусмотрен депозитный продукт. Финучреждение предлагает клиентам разные виды накопительных счетов, которые отличаются условиями пользования, процентными ставками. Клиентам, которые планируют свободно распоряжаться деньгами, банк предлагает сберегательный депозит или до востребования. Годовой доход низкий, вкладчик может снимать, пополнять капитал.

Если использовать депозит для накопления средств, лучше выбрать более выгодные предложения: «Пополняй», «Сохраняй», «Управляй».

Для чего нужны депозиты

Главное предназначение депозитных счетов (д/с) – накапливать деньги владельца. Открытие проводится в отделении финансового учреждения. Срок действия зависит от вида вклада. Годовая прибыль зависит от суммы депозита, на которую начисляются проценты.

Любой клиент банк может открыть:

- Срочный депозит, который действует ограниченный период. Накопления снимаются по истечении срока.

- До востребования. Накопительный период не ограничивается. Владелец в любое время может пользоваться сбережениями.

Второй вид депозита не предусматривает большую годовую прибыль, начисление на остаток составляет 0,01%. Такая низкая ставка обусловлена возможностью использовать капитал в любое время.

Зачем нужен карточный счет

Карточный счет открывается, когда клиент заключает договор на выпуск пластиковой карты. Перед открытием клиенту надо узнать:

Перед открытием клиенту надо узнать:

- Сколько стоит обслуживание.

- Действующие тарифы на снятие наличных через банкомат, кассу.

- Возможность использования пластика за рубежом.

- Наличие дополнительных услуг, их оплату.

Карты бывают разные: одни предназначены для использования банковских средств – кредитные, другие для хранения и использования личных денег – дебетовые.

Использование текущего счета

Финансовый инструмент используется для хранения капитала, совершения расчетных операций. Клиент может открыть его в иностранной, национальной валюте.

Основные операции:

- переводы;

- получение денег;

- обналичивание;

- оплата услуг, товаров.

Владелец может свободно пользоваться капиталом.

В большинстве случаев проценты не начисляются. В качестве инструмента для увеличения прибыли т/с не используют. Особенность текущего финансового инструмента – снятие возможно в кассе банка. Владелец может привязать к нему дебетовую или кредитную карту, чтобы обналичивать через банкомат, терминал, проверять баланс.

Владелец может привязать к нему дебетовую или кредитную карту, чтобы обналичивать через банкомат, терминал, проверять баланс.

Юрлицам для развития бизнеса Сбербанк предоставляет возможность пользоваться расчетным инструментом. Такой счет используется только для финансовых операций, связанных с предпринимательской деятельностью.

Основные отличия

Чтобы узнать депозитный или текущий счет, клиент обращается в отделение банка. Сотрудник проконсультирует по вопросам пользования, условиям и правилам.

Самостоятельно определить вид финансового инструмента можно по отличительным особенностям:

| Характеристика | Текущий | Депозитный |

| Использование денег | свободное | в конце срока |

| Начисление процентов | минимальное или отсутствует | зависит от вида вклада – выше 5% |

| Привязка карта | доступна | нет |

Визуально отличить счета можно по первым четырем цифрам, узнать которые можно в договоре.

Процедура открытия

Когда клиент оформляет депозит, автоматически открывается д/с. Если т/с не открыт, деньги кладутся на тело вклада. Если в депозитной программе не предусмотрена капитализация, т/с открывается в обязательном порядке. На него перечисляются банковские начисления.

Чтобы открыть депозитный счет в Сбербанке для физических лиц, надо:

- Посетить отделение финансовой организации.

- Внести деньги в полном размере в соответствии с условиями вклада на д/с.

Процедуру открытия клиент может провести через дистанционный сервис «Сбербанк Онлайн». Сначала оформляется вклад по одной из предложенных программ. После заполнения заявки у клиента появляется персональный д/с.

В отделении Сберегательного банка можно открыть депозитный счет нотариуса. Клиент предоставляет сотруднику учреждения документ, подтверждающий личность, бумагу, удостоверяющую его статус.

Чтобы открыть т/с, новый клиент посещает отделение банка. Для оформления нужен паспорт гражданина Российской Федерации. Постоянные клиенты могут воспользоваться интернет-банкингом.

Для оформления нужен паспорт гражданина Российской Федерации. Постоянные клиенты могут воспользоваться интернет-банкингом.

Юридические лица, ИП оформить р/с могут в отделении Сберегательного банка. Для оформления нужен паспорт руководителя, предпринимателя.

Заключение

Физическому лицу перед открытием депозитного счета в Сбербанке, надо понять, в чем его отличие от текущего. Если клиент владеет т/с, личным капиталом может распоряжаться свободно. Ему не нужно разрешение от банка для пополнения, перевода, снятия денег.

При открытии вклада открывается автоматически д/с. Клиент вправе распоряжаться сбережениями по истечении срока договора. На депозитную сумму в течение периода действия соглашения начисляются проценты, если клиент выполняет условия депозита.

Чем отличаются вклады от депозитов: являются ли они синонимами

Являются ли слова «депозит» и «вклад» синонимами, то есть однозначными по смыслу и чем отличаются вклады от депозитов? Довольно часто люди путаются с понятиями депозит и вклад. Кто-то считает, что это практически одно и то же, а кто-то просто опасается использовать умное слово «депозит» и, чтобы не попасть впросак пользуется простым и понятным русским словом «вклад».

Кто-то считает, что это практически одно и то же, а кто-то просто опасается использовать умное слово «депозит» и, чтобы не попасть впросак пользуется простым и понятным русским словом «вклад».

Чем отличаются вклады от депозитов

Что такое вклад

Банковский вклад – это когда частное лицо или организация передают свои денежные средства на хранение в банк на определенный срок. Банк в течение этого срока пользуется деньгами и за это начисляет и выплачивает определенный доход в виде процентов от суммы вклада.

Банковские вклады отличаются по видам в зависимости от многих факторов: срока, процентной ставки, аудитории и целей, они открываются как в рублях, так и в иностранной валюте.

Что такое депозит?

Слово «депозит» произошло от латинского «depositum», что означает «вещь, отданная на хранение». Депозит – это деньги или ценные бумаги, которые отдали временно в банк, для их сохранения и получения дополнительного дохода.

Есть такое мнение, что вклады — это когда денежные средства в банке размещают физические лица, а депозиты соответственно юридические.

Еще есть версия, что вклад — это когда на хранение передаются в банк денежные средства, а депозит — это когда используются ценные бумаги, драгоценности, активы и таким образом, вклад выступает частным видом депозита.

Так чем же отличаются вклады от депозитов и являются ли они тождественными? Безусловно, эти слова синонимы, вклад — это русское слово, а депозит пришло из английского языка.

Если рассматривать слова «вклад» и «депозит» в разрезе денежных средств, размещаемых в банке, то смысл их идентичен. Просто у слова «депозит» есть еще другие определения, то есть оно более широкое по смыслу. Например, депозит — это также взнос на таможню, для обеспечения таможенных платежей и сборов.

Теперь говоря о банковском вкладе, можно смело называть его депозитом, не боясь попасть впросак.

Удачных инвестиций!

Нина Полонская

какие бывают вклады, чем отличаются

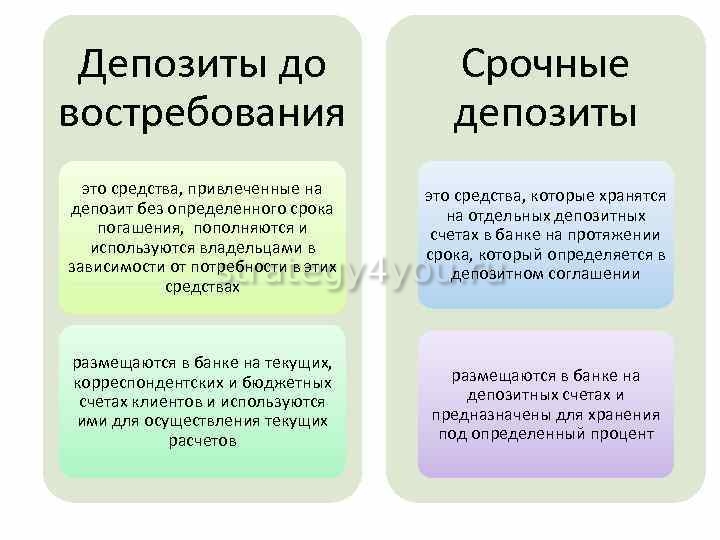

Какие существуют виды банковских вкладов (депозитов)? Банковские вклады (депозиты) можно разделить на два основных вида: это вклады до востребования и срочные вклады.

Виды банковских вкладов

Вклады до востребования

Вклады до востребования – это денежные средства, размещенные в банке, которые могут быть в любой момент востребованы назад.

За пользование деньгами, которые нужно будет вернуть без предварительного уведомления, банк устанавливает минимальную процентную ставку, обычно это 0,01% годовых. Банк имеет право по таким вкладам изменять ставку процентов в одностороннем порядке.

Клиенты депозитов открывают депозиты до востребования для осуществления расчетов и совершения разных платежей (заработная плата, алименты, дивиденды, любые денежные переводы и прочее).

По вкладу до востребования можно снимать и пополнять деньги в любое время — он бессрочный.

Срочные вклады

Что касается срочных вкладов, то надо заметить, что некоторые ошибочно полагают, что эти вклады размещаются на короткий срок, поэтому они и срочные. Срочные вклады называются так, потому что открываются вкладчиком в банке на определенный срок. Например, на месяц, полгода, год, они могут размещаться и на три года и на пять лет.

Клиент размещает свои деньги в банке на фиксированный период, за это банки платят ему повышенный процент. По срочным депозитам банки не имеют права менять процентные ставки по своему желанию.

Если вкладчику понадобились деньги, то он, конечно, может забрать их раньше установленного срока, но тогда он потеряет свой высокий процент, банк выплатит ему доход по ставке вклада до востребования.

Есть банки, которые предлагают срочные вклады на условиях сохранения процента при досрочном изъятии денег – это, несомненно, привлекательное предложение, ведь в случае форс-мажорной ситуации вкладчик раньше срока забрав деньги, сохранит свой повышенный процент.

При досрочном закрытии вклада, как правило, банки просят заранее предупреждать вкладчика об этом и заказывать деньги на определенный день. При вкладе до востребования деньги должны выдаваться по первому требованию.

Срочные вклады в свою очередь подразделяются на следующие вклады: сберегательные, накопительные и расчетные.

Сберегательные вклады

Сберегательные вклады нельзя пополнять и частично снимать средства, чаще всего проценты по таким депозитам самые высокие и начисляются в конце срока.

У Московского Кредитного Банка такой вклад называется «Сберегательный+», у Абсолют Банка носит название «Доходный», у Альфа-Банка – «Победа», Сбербанк предлагает сберегательный вклад под именем «Сохраняй». Все эти депозиты являются не пополняемыми и процент по ним самый высокий, по сравнению с другими вкладами.

Накопительные вклады

Накопительные вклады дают возможность пополнять вклад по мере необходимости, что позволяет вкладчику копить на какую-то покупку или просто ежемесячно откладывать с зарплаты свободные средства.

Банк может предлагать своим клиентам не один, а несколько накопительных депозитов. Они будут отличаться друг от друга сроком размещения, процентной ставкой, наличием капитализации или ее отсутствием, но всех их будет объединять возможность пополнения вклада.

Расчетные виды вкладов

Расчетные вклады их еще называют универсальными, позволяют расходовать часть средств до неснижаемого остатка, поэтому такие вклады относят к расходным. Если этот депозит можно еще и пополнять, то он будет расходно-пополняемым. То есть сначала снял деньги, потом по возможности их вернул, потом снова снял, не закрывая договор вклада.

По расчетным вкладам, чаще всего, процентная ставка ниже, чем у сберегательных и накопительных вкладов.

Специальные вклады

Выше представлена самая основная классификация вкладов, они могут еще различаться в зависимости от следующих факторов:

Еще существуют онлайн вклады, они открываются, пополняются и управляются дистанционно — через интернет.

Разновидностью банковского депозита является сберегательный сертификат, который бывает именным и на предъявителя. Сертификат является ценной бумагой, подтверждающей, что ее держатель является вкладчиком в данном банке и по истечении указанного срока получит назад свой вклад вместе с процентами.

Если вы хотите выгодно разместить свои деньги в банке, нужно не полениться и рассмотреть разные виды банковских вкладов. Тогда вы сможете выбрать для себя самый лучший депозит. А помогут в этом интернет -сервисы для подбора вкладов.

Удачных вкладов!

Нина Полонская

Отличия депозита от вклада — в банке

Для людей, которые решили отнести сбережения в банк, чтобы до времени не только сохранить средства, но и заработать на них, понятие депозита и вклада не имеет отличий, но на самом деле оно есть.

Сталкиваясь с этим вопросом и выяснив, что вклад является разновидностью депозита, вкладчик начинает задаваться вопросом, что же выбрать и где лучше хранить средства.

Сотрудникам кредитных учреждений приходится разъяснять клиентам, что у депозита более объемные возможности, поэтому сбережения, а это не только финансы, отдаются на определенных условиях.

Различия в понятиях

Вложение средств на вклад является передачей банку финансов на хранение с целью получения дохода в виде процентов. В то время, пока средства вкладчика будут находиться в банке, учреждение может пользоваться ими.

Под депозитом понимается вид хранения сбережений, которыми могут выступать не только финансы, но также ценные бумаги, драгоценные металлы, активы предприятия. Поэтому депозит подразумевает хранение различных ценностей клиента, когда на условиях договора предусматривается получение дохода или нет.

Анализ теории

Сегодня все банки и финансовые организации, предлагающие размещение в них свободных средств и ценностей для получения прибыли, хранения и других возможностей, имеют широкие линейки продуктов, где вкладчик может выбрать условия, удовлетворяющие его требованиям.

Пока средства вкладчиков находятся в кредитном учреждении, оно может пускать их в оборот на свое усмотрение, также для получения определенного дохода. Поэтому привлекать ценности клиентов финансовым учреждениям выгодно.

Сбережения хранятся на специальных депозитных счетах. В установленные сроки или по требованию клиента, в зависимости от того, что указано в договоре, они возвращаются.

Нюансы классификаций

Обычный клиент не имеет глубоких знаний, которые позволят легко разобраться в условиях хранения средств, получении дохода, процентных ставках и других дополнительных функциях, которые вкладчикам предлагают финансовые учреждения. Но классификация вложений существует.

В зависимости от срока хранения можно сделать вклад:

| До востребования | В этом случае сбережения будут возвращены вкладчику по первому требованию, потому что договор не имеет конечной даты хранения. Обычно по таким вложениям предлагаются небольшие проценты для получения дохода. |

| Срочный | Когда сбережения отдаются на определенный срок, по истечении которого изымаются. По срочным вкладам проценты обычно выше. Если вкладчику сбережения понадобятся раньше, то по условиям договора он может потерять доход полностью или частично. |

Для вклада до востребования и срочного может быть предусмотрена капитализация процентов, возможность довложения до основной суммы, частичное снятие до неснижаемого остатка на протяжении срока и другие условия.

Вкладчик может копить средства на депозите с определенной целью, в этом случае вклад имеет разновидности:

| Накопительный | Обычно такие договоры заключаются клиентами, которые хотят накопить определенную сумму для приобретения чего-либо. Для этого депозит выбирается пополняемым, но без возможности снятия средств досрочно, чтобы не потерять доход. Обычно банки предлагают целевые программы для приобретения жилья, авто, оплату образования и другие. |

| Расчетный | Он дает возможность вкладчику пополнять депозит и снимать средства частично до неснижаемого остатка. Иногда возможность пополнения отсутствует. |

| Специализированный | Он рассчитан на определенную категорию вкладчиков, например, пенсионеров. Они заключают с банком договор, что их пенсия каждый месяц будет поступать на депозитный счет, с него средства снимаются полностью или частично. На остаток средств начисляется доход. |

| Металлический | Сбережения вкладчик хранит не в финансах, а в драгоценном металле, который приобретается в банке. В этом случае доход зависит от колебаний стоимости драгоценных металлов на мировом рынке и от периода, когда будет принято решение перевести металл обратно в финансы. |

По виду валюты, которая вкладывается, депозит может быть:

| Рублевый | Когда основной вклад делается в рублях и проценты по нему начисляются также в рублях. |

| Валютный | Где вкладчик может выбрать любой депозит с предложением вложить ту или иную валюту под проценты, которые будут начисляться в той валюте, которая вкладывается. |

| Мультивалютный | Когда у вкладчика есть возможность вложить средства в одной валюте, но при необходимости перевести их в другую. |

Детали ставок

Чем отличается депозит от вклада в отношении предлагаемых процентных ставок? Ставка зависит от предлагаемой программы хранения средств и срока договора, поэтому она может быть большой или маленькой для денежного вклада.

Но если на депозит вкладываются другие ценности, помимо финансов, на нее повлияет, например, фондовый рынок, колебания цен на драгоценные металлы или другие факторы. В этом случае, можно сказать, что ставка будет не фиксированной, а плавающей.

Доход, который получит клиент, напрямую зависит от процентной ставки. Часто клиентов привлекают именно большие проценты по депозитам, но ориентироваться только на этот показатель нельзя.

Необходимо изучить все условия депозитного продукта и просчитать размер накопительной части, которая будет получена по окончании срока, помня, что реальный доход и процентная ставка – разные вещи. Не всегда большой процент предполагает получение большого дохода.

Важным фактором является предложение капитализации процентов, в этом случае доход значительно возрастает, даже если депозитная программа предусматривает небольшой процент начислений

Условия по бумагам

При вложении средств на депозит требуется заключить договор. Для этого вкладчик обязан внимательно изучить условия, выбранной им депозитной программы. При оформлении договора банку потребуются некоторые документы физ. лица.

Обычно сотрудник учреждения требует паспорт и/или еще один документ, который удостоверит личность. Когда открывается целевой депозит на ребенка, то обязательно необходимо предоставить его свидетельство о рождении.

Пенсионеру потребуется пенсионное, а военнослужащему – военный билет. В некоторых случаях, если сумма вклада большая, может потребоваться информация о доходах.

В процессе оформления ответственный сотрудник помогает вкладчику заполнять анкету. Но вкладчик обязан проверить ее, чтобы не возникли ошибки при заполнении личных данных, которые вносятся в договор. Также банковская карта, которая часто предлагается вкладчику, должна быть правильно оформлена на фамилию, соответствующую паспортным данным.

Ошибки при заполнении анкеты недопустимы. Прежде чем подписать договор, вкладчик обязан внимательно изучить его. После того как печать банка будет поставлена на обоих экземплярах, один выдается вкладчику на руки.

Также следует помнить, что нет необходимости подписывать дополнительные заявления к договору, если это не предусмотрено его условиями.

Нередки случаи, когда у кредитного учреждения отзывают лицензию, а после подписания различных дополнительных соглашений вкладчиком, он теряет права на доход, страховку, не может забрать деньги, которые сам перенаправил в другой банк и многое другое.

В чём отличия депозита от вклада

Процентные ставки, как и условия хранения средств, различны. На условиях договора вклад может быть сделан на короткий или длительный срок.

Доход будет сниматься вкладчиком в течение всего периода или в конце срока. Например, для классического вложения необходимо иметь свободные средства в одной из валют, выбрать депозитную программу, положить деньги на хранение, а в конце срока забрать их с процентами.

В других случаях основной вклад можно пополнять, забирать часть денег раньше срока, другое. В любом случае доходом денежного вклада будут проценты.

Но доход от депозита может быть процентным, инвестиционным, от ведения торговых операций на фондовом рынке, курсов покупки-продажи и других видов. Все зависит от того, в чем будет сделано вложение. Если это финансы, то депозит представляет собой денежный вклад.

Но при инвестировании ценных бумаг (акций, сертификатов), например, депозит будет инвестиционным. При вложении финансов в драгоценные металлы, подразумевается, что вкладчик положил средства на депозит, где доход будет зависеть от стоимости металла на рынке.

Когда предприятие размещает свои активы в банке, непросто с целью хранения, а для получения некоторой прибыли, такую операцию, например, нельзя назвать вкладом под проценты, это вложение на депозит.

Для физических лиц, которые размещают свободные средства в банке для получения процентной прибыли, понятие, чем отличается депозит от вклада, чаще всего отсутствует. Потому что их денежный вклад и будет одним из видов депозита.

Широкие функции депозита более интересны крупным предприятиям или состоятельным клиентам, владеющим различными ценностями, пользующими спросом на рынке.

В любом случае при оформлении вложения любого вида с целью получения прибыли или просто для хранения между вкладчиком (физлицом или юрлицом) и банком подписывается договор. В нем указываются все условия, права и обязанности сторон.

Главные выводы по характеристикам

Для клиента главной характеристикой вложения является доходность, которая будет получена в конце.

Сравнение

Для примера можно рассмотреть, как на вложенных средствах вкладчик получает прибыль:

| Денежные вклады в: | Другие виды депозитов в: | ||

| рублях | долларах/евро | драгоценных металлах | ценных бумагах |

| Максимальный доход банки могут предложить 12–13% годовых, очень редко больше. Вклад становится невыгоден клиенту, если инфляция начнет расти. Вклады в рублях застрахованы, потому имеют полную гарантию возврата. | Максимум сегодня предлагается 3–4% дохода для вложения в основной валюте. Вклады всегда будут иметь высокую доходность, если доллар-евро будет расти по отношению к рублю, несмотря даже на инфляцию. Если стоимость рубля начнет расти, то вложение станет невыгодным. Вложения гарантированно возвращаются. | Банки предлагают клиентам вкладывать свободные средства в золото, серебро, платину, палладий. Доход клиент получает от разницы курсов между покупкой-продажей драгметалла по отношению к рублю. Депозит будет выгоден, если стоимость выбранного металла на мировом рынке растет. | Доходность от вложения сертификатов намного выше, чем от денежных вкладов. Но стоимость сертификата фиксирована, поэтому никаких довложений не может быть. При досрочном расторжении договора доход вкладчика будет потерян. Доход от вложения акций может быть высоким или низким, но существует большой риск потери средств. |

Как снимать средства

По условиям договора вложенные средства рано или поздно возвращаются владельцу.

Отношения между вкладчиком и банком расторгаются:

- в срок, заранее оговоренный в договоре, когда физлицо или юрлицо забирает свои сбережения вместе с накопительной частью;

- раньше срока (досрочно), что оговорено условиями договора и влечет потерю дохода полностью или частично.

Банковский депозит (вклад) можно закрыть:

| Придя в отделение банка с договором и паспортом |

|

| Посредством Интернет |

|

| Через терминал или банкомат | Имея пластиковую карту, привязанную к депозиту, вкладчик использует одно из устройств банка. Через него он выполняет функцию закрытия счета и перевода средств на свою карту, любой другой счет (свой, третьего лица, организации). |

Преимущества

В зависимости от того, какие цели преследует вкладчик, он должен знать о плюсах вложения средств на депозит:

- Размещать сбережения можно не только в банке, но и в других кредитных учреждениях. В этом случае необходимо учитывать, если получатель не будет иметь страхового резерва, вкладчик может потерять сбережения. Возвратность вложений гарантируется государством на случай банкротства только банков.

- Депозит в обязательном порядке должен быть возвращен владельцу. Денежный вклад можно передать на безвозвратной основе другому физлицу или организации в качестве благотворительной помощи, пожертвования. Также средства на вкладе можно перенаправить в уставный капитал предприятия, а затем получить обратно, если фирма обанкротится или закроется. Это правило распространяется на вклады физлиц, юрлица не имеют возможности оперировать своими депозитами.

Акции относятся к популярным активам, на которых зарабатывается неплохой доход, но вложение считается крайне нестабильным

Где лучше хранить

Для людей, имеющих свободные финансы, важным вопросом остается выбор средства для инвестирования. Самым надежным предложением являются вклады в рублях и основных валютах. Средства гарантированно возвращаются, если кредитное учреждение является участником системы страхования вкладов физ. лиц.

Вложение можно сделать в драг. металлы. Процентного дохода на металлических счетах нет, но есть прибыль от разницы курсов при покупке или продаже металла.

Популярностью пользуются также сберегательные сертификаты, являющиеся аналогом банковских вкладов. Они называются ценными бумагами, доход по которым устанавливается изначально и прописывается прямо на сертификате. Но сертификаты не страхуются государством.

Если банк разорится, то владельцам сертификатов будет возмещена стоимость при условии, что уполномоченные лица примут такое решение.

В последнее время вкладчикам предлагается делать комплексные вложения, когда половина средств идет на депозит, а другая часть в инвестиции паевых фондов или одну из страховых программ. Предлагаемый доход обычно выше, чем у обычных депозитов.

Вложить свободные средства можно в валюту, недвижимость, бизнес, главное, владеть необходимыми знаниями в сферах этой деятельности. В этом случае доход не будет считаться пассивным, а чтобы вложенные средства приносили прибыль, инвестору необходимо приложить определенные усилия.

Валютный вклад в долларах в Сбербанке — надежная инвестиция, защищающая средства вкладчика от колебаний валютных курсов и инфляции.

Подробно о депозитах в Райффайзене — здесь.

Читайте также тут о плюсах и минусах рублевых допозитов.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Хранение депозитов, залоговых депозитов и агентских сборов

Не знаете, как об аренде и расходах? Арендаторам, возможно, придется платить несколько разных типов оплаты. Основные четыре:

- залог за хранение

- залог за аренду

- предоплата (обычно в размере одного месяца)

- сборов (обязательные сборы теперь незаконны)

Чтобы помочь вам понять, куда уходят ваши деньги — и куда это не должно идти — мы написали это руководство для арендаторов по этим четырем затратам.

Вместе эти затраты известны как деньги на въезд.

Что такое временный депозит?

Залог также иногда называют комиссией за хранение. Правила хранения вкладов установлены в Законе о сборах с арендаторов (2019 г.), который мы будем называть TFA.

Залог — это возвращаемый платеж, производимый арендатором арендодателю или его агенту. Залог должен быть внесен только после согласования общих условий аренды. Это означает:

- дата въезда

- условия договора аренды

- арендная плата

- арендаторы

- продолжительность фиксированного срока

- срок аренды (т.е.грамм. ежемесячно, еженедельно)

Если домовладелец желает изменить что-либо из этих вещей после того, как вы заплатили залог, вы можете отказаться. Если это мешает сдаче в аренду, вы должны получить удерживаемый депозит полностью.

После того, как вы заплатили задаток, аренда считается согласованной с учетом ссылок. Арендодатель не должен продолжать работу с другими арендаторами и не должен принимать никаких других залоговых депозитов.

Арендодатель или агент будет удерживать ваш депозит, пока они будут проводить любые справочные проверки, которые могут потребоваться.Они могут не взимать с вас плату за ссылки.

Пытаетесь создать аренду? OpenRent может сделать все за вас.

Настройка аренды с OpenRent

Сколько стоит удерживаемый депозит?

TFA ограничила удержание депозитов, размещенных после 1 июня 2019 года, на уровне максимум одной недели аренды. Все, что сверх этого, является запрещенным платежом.

Перед вступлением в силу TFA мы провели быстрый опрос арендаторов и обнаружили, что 69% арендаторов заплатили более 500 фунтов стерлингов за удерживаемый депозит, а 47% заплатили более 750 фунтов стерлингов!

Привет, арендаторы! Какую сумму вы когда-либо платили в качестве залога за аренду недвижимости? 💸

— OpenRent (@OpenRent) 19 сентября 2017 г.

Получайте новые законы прямо на свой почтовый ящик

Что произойдет с моим текущим депозитом?

После размещения залога могут произойти три вещи:

- сдача в аренду продолжается

- аренда не продолжается, потому что арендодатель снимает

- Аренда не продолжается, потому что арендатор вытаскивает

. Важно получить условия удерживаемого депозита в письменной форме, чтобы все знали, что произойдет в каждом из трех сценариев и как будет обрабатываться ваш удерживаемый депозит.

Условия депозита OpenRent можно найти здесь. Полное руководство по работе с депозитами можно найти здесь.

Арендодателям разрешается хранить залог только в течение 15 дней, если обе стороны не договорятся о другом сроке в письменной форме. Если арендодатель не принял или отклонил заявку к установленному сроку, то деньги должны быть возвращены арендатору в полном объеме.

1. Аренда жилья продолжается

Если арендодатель доволен отчетом о реферировании, он приступает к сдаче в аренду.В этом случае тенани получит обратно удерживаемый депозит.

Однако деньги обычно не возвращаются на банковский счет арендатора. Деньги обычно вкладываются в другие расходы на въезд; а именно, любая предоплата за аренду и залог за аренду.

Таким образом, на практике арендатор фактически не получает залог , возвращенный . Скорее, стоимость просто вычитается из суммы, которую они должны заплатить за другие денежные средства на въезд. Это нормально, волноваться не о чем.

2. Аренда не продвигается вперед, потому что арендодатель аннулирует

Если арендодатель решает не продолжать, то залог должен быть полностью возвращен. Арендодателям больше не разрешается вычитать какие-либо сборы или расходы по рекомендации из вашего авансового депозита.

3. Аренда не продвигается вперед, потому что арендатор снимает

Если вы отказываетесь от квартиры, арендодатель / агент может потребовать удержание депозита в качестве неустойки. В этом случае арендатор не получает залог обратно.Арендодатель или агент должны застраховать их от потери времени и денег.

Есть вероятность, что они вернут арендатору часть или весь залог, но они могут иметь право оставить его себе. Конечно, стоит попросить их вернуть его, так как они могут быть счастливы.

Что такое залог за аренду?

Залог за аренду иногда называют залогом. Это сумма, выплачиваемая в начале аренды. Он возвращается арендатору в конце срока аренды, но арендодатель может сделать вычеты из него для оплаты:

- ремонта любого ущерба, нанесенного собственности

- задолженности по арендной плате, не выплаченной в конце срока аренды

- разрешенные сборы, которые включены в договор аренды (например,грамм. замена утерянных ключей)

Когда арендатор вносит арендный залог, домовладелец должен зарегистрировать его в утвержденной правительством схеме защиты депозитов. Они также должны отправить арендатору информацию о схеме, которую они использовали, о том, сколько денег составляет залог и как арендаторы могут оспорить любые удержания, которые предлагаются в конце срока аренды.

Эта информация называется предписанной информацией. Арендодатель должен передать его («подать») арендатору в течение 30 дней с момента внесения залога.

OpenRent может получить депозит и зарегистрировать его в утвержденной схеме от вашего имени.

Настройка аренды с OpenRent

Сколько стоит залог за аренду?

Размер залога за аренду ограничен Законом о плате за аренду. Аренда не должна превышать 5 недель. Вот инструмент, который вы можете использовать, чтобы проверить, сколько стоит арендная плата за пять недель для вашей квартиры: калькулятор залога.

Если ваша аренда началась после 1 июня 2019 года, и арендатор внес залог, превышающий арендную плату за пять недель, то это запрещенный платеж, и арендодатель должен немедленно вернуть излишек суммы.

Если арендатор внес залог за аренду, превышающий арендную плату за 5 недель, но ваша аренда началась до 1 июня 2019 года, то никаких действий не требуется. Однако домовладелец должен вернуть излишнюю сумму при продлении аренды.

Что можно вычесть из залога за аренду

Арендодатель может вычесть любую арендную плату, которую арендатор должен при окончании срока аренды. Они также могут сделать вычеты за недостающие предметы, которые были доставлены в меблированную недвижимость.

Вычеты могут быть сделаны за повреждение собственности, но не за естественный износ.Точного определения износа не существует, но если вы используете недвижимость и поставленную в ней мебель нормальным и ответственным образом, вам не придется возмещать ущерб.

У убежища есть отличное руководство по тому, что входит в износ.

Что такое арендная плата?

Закон о сборах с арендаторов запрещает все обязательные арендные сборы, за исключением:

Дополнительные сборы тоже законны, но они должны быть действительно необязательными. Примером дополнительной платы может быть то, что вы должны либо вернуть собственность в чистом состоянии, либо оплатить услуги профессиональной уборки.Поскольку этой платы можно избежать, убравшись самостоятельно, плата не является обязательной и поэтому допустима.

До TFA в Англии агенты и некоторые домовладельцы пытались взимать плату за все виды. В среднем арендаторы платили ошеломляющие 300 фунтов стерлингов.

OpenRent никогда не взимал административных или агентских сборов, и мы рады, что теперь все арендаторы защищены от ограбления.

Предварительная арендная плата

Последний вид затрат на въезд — это авансовая арендная плата. Большинство арендных плат в Великобритании требуют, чтобы арендная плата была выплачена до срока аренды, покрываемого арендной платой.

Например, если ваш период аренды длится с 10-го числа до 9-го числа следующего месяца, вам нужно будет оплатить арендную плату за следующий месяц до 10-го числа.

Альтернативой оплаты только что прошедшего месяца является оплата просроченной задолженности.

Оплата более чем за один месяц вперед

Когда дело доходит до переезда, вы должны заплатить арендную плату за первый месяц вперед. Вас также могут попросить или согласиться внести заранее арендную плату за дополнительные месяцы. Это случается довольно часто, но обычно требуется арендная плата всего за один месяц.

Если вы согласились платить арендную плату более чем за один месяц вперед, вам не нужно будет платить снова, пока не истечет период времени, покрываемый арендной платой.

Например, если вы платите арендную плату за три месяца вперед за аренду, начинающуюся в сентябре, вам не нужно будет платить снова до наступления срока аренды за декабрь.

OpenRent может организовать вашу аренду и обработать все денежные переводы.

Настроить с помощью OpenRent

1.2Сущность, классификация и роль вкладов.

В

В экономической литературе есть большое количество определений

депозит, но общепринятого определения депозита нет,

что может послужить отправной точкой для анализа.

Давайте

рассмотреть сравнительно-теоретические подходы к определению

«депозит».

Рикардо

определяет депозит как привлеченные ресурсы как необходимый капитал

банка.Банк никогда бы не был создан, если бы он

прибыль только от использования собственного капитала. Настоящая выгода банка

получается только тогда, когда используется чужой капитал. «

Пигу

дает следующее определение: «депозит — это реальная стоимость

население »

Джеймс

Кейнс: «Депозит — это доля дохода, которую люди предпочитают получать.

держать наличными ».

В

книгу «Банковский портфель» авторы со ссылкой на

историческая справка, поясните, что первоначальная форма депозита

операции были депонированы на денежные верфи у меня и т. д.золотые монеты

для их лучшей сохранности. За владение золотыми монетами владелец имел

платить хранителю вознаграждение, последнее гарантируется клиентом

возвращает только те монеты, которые были переданы ему на хранение. Из

Конечно, в таких обстоятельствах менял не мог

ссудный бизнес с полученными монетами, не смог получить прибыль, от

которые они должны были бы выплатить владельцам денежную ставку

интерес. Исторически владельцы денег перестали требовать

возврат той же монеты с возвратом только внесенной суммы.Увеличено и время хранения. Только тогда вы сможете использовать эти кредиты для

кредит, получите ссуду для выплаты процентов и суммы их

деньги собственника. Если раньше менял в предоставлении

ссуды полагаться только на собственный капитал, но теперь они могут также использовать заемные

средств, учитывая условия помещения вкладчиков для

депозиты. / 2, с.275 /

Интерпретация

термина «депозит» в экономической литературе

сложный. В зарубежной литературе отложения определяются как все время

и депозиты до востребования от клиентов банка, за исключением

сберегательные вклады.

В соответствии

к разделу I «Закона о банках и банковской деятельности в

«Республика Казахстан» — это денежные переводы.

от одного лица (вкладчика) другому лицу — банку (в том числе —

Национальный банк) по условиям их возврата в номинальном выражении.

независимо от того, должны ли они быть возвращены по требованию или через

в любое время полностью или частично, с заранее определенной премией или без

он, непосредственно или переданный вкладчику, от имени третьего

партии. / 03/

Экономическая

Категория вклада — основная часть категории сбережений.Однако, если экономия в целом связана с распределением

и перераспределение доходов и сберегательных вкладов, которые покрывают только

область перераспределительных отношений.

Экономия

может быть любой вид вложения. Депозит — одна из форм

экономия.

Мы

можно выделить следующие существенные черты, характеризующие

депозит:

1.

Депозиты тесно связаны с капиталом как часть личного

доход. Возникновение таких перераспределительных отношений вызвано:

тот факт, что вклад приносит доход, потому что на момент

при снятии депозита деньги возвращаются с уплатой процентов.

2.

Депозиты отличаются разнообразием сроков вывода. Oни

могут быть немедленные вложения и вложения на длительный срок

и депозиты до востребования.

Депозит

операции отражают деятельность банка как посредника

между инвесторами и пользователями средств при покупке ресурсов для

свободный денежный рынок. Посредством депозита банк расширяет возможности

кредитных вложений клиентам, другим банкам, создавая базу для

доход. По депозитным операциям большая часть

кредитные ресурсы банков формируются, они являются одними из важных

традиционные банковские операции, направленные на мобилизацию

временно свободные средства юридических и физических лиц.В

субъектов депозитных операций с одной стороны как должников

коммерческие банки, с другой стороны, как кредиторы, являются публичными и

частные компании и организации, коммерческие банки и др.

кредитные учреждения, общественные организации и фонды, финансовые

и страховые компании, инвестиционные и трастовые компании и фонды:

отдельные лица и их объединения. / 4, с.64 /

В

Депозиты банковской практики классифицируются по нескольким

критерии: тип вывода, категория инвесторов, цель и

степень рентабельности.

требовать

депозиты — это средства, размещенные на текущих счетах инвесторов

бесконечно. Их можно отозвать или передать инвестору в

другой счет в любое время без предварительного уведомления банка.

К ним относятся расчетные и текущие счета и субсчета

клиенты, республиканский и местные бюджеты, общественные организации и др.

внебюджетные фонды.

Характеристики

депозитов до востребования составляют:

-Депозиторий

а вывод денег осуществляется частично и полностью в любой

время без ограничений;

-Деньги

можно снять со счета наличными или чеком;

-The

владелец счета уплачивает комиссию за использование счета в виде

фиксированная или ежемесячная ставка за каждый выписанный чек;

-За

вклады до востребования, банк обязан держать минимальный резерв в

Нацбанк Казахстана в большей пропорции, чем

срочные вклады.

В

главное преимущество вкладов до востребования — высокая ликвидность, возможность

их использования в качестве платежного средства. Эти депозиты в основном

предназначен для текущих счетов. Деньги на этих счетах

начислены и сняты с осуществлением хозяйственных и иных

деятельность, отраженная в денежном выражении на этих счетах. В

главный минус для инвестора — отсутствие выплаты процентов

на счету или небольшой процент. / 6, с.432 /

В

В США закон запрещает банкам выплачивать проценты по депозитам до востребования.Коммерческие банки, чтобы удержать своих инвесторов, предложили им новый

тип сберегательного счета — сейчас-счет, что, с одной стороны, это

обеспечит высокий уровень ликвидности, возможность использовать ее для

платежа, а с другой стороны, позволит инвесторам получить

доход. Он открывается только для физических лиц. Это депозитный счет на

спрос, на который можно рассчитать, выписать счет, аналогичные чеки. На

вы можете получать доход в виде процентных выплат по

рыночный курс.

Время

Депозит имеет четко определенный срок, по нему выплачивается фиксированная ставка.Как

Правило есть ограничения на досрочное снятие вкладов. Время

депозиты — это средства физических лиц, юридических лиц, размещенные в

банковские счета на определенный период времени, но, как правило, на

минимум 1 месяц.

Характеристики

срочных вкладов:

—

Средства на счетах не предназначены для платежей и не

выписывание чеков;

—

Деньги на счетах медленно оборачиваются;

—

Срочные вклады выплачиваются по фиксированной ставке. Максимальная процентная ставка, в некоторых

периоды, могут регулироваться Национальным банком;

—

Для срочных вкладов установлена более низкая форма обязательных резервов, чем до востребования.

депозиты.Для вкладчика банка значение долгосрочного инвестирования

деньги заключаются в получении более высокого процента. Для срочного банковского вклада

также выгодно, потому что можно использовать эти средства более длительное время

для выдачи кредита заемщику и получения высоких процентных ставок.

Срочные вклады обычно не используются для текущих платежей. / 7, с.441 /

С участием

ссылка на нашу банковскую систему, наиболее типичная форма времени

вклады — это сберегательные вклады физических лиц, деньги, которые могут быть

снимается с определенными ограничениями (например, с предварительным

уведомление).

Банка

проценты по срочным депозитам вкладчиков должны быть ниже

проценты, полученные банком за использование этих депозитов в качестве ссуд.

Разница между процентами, полученными по займам, и уплаченными

клиентом по депозиту является прибыль банка. Коммерческие банки проводят

депозитные операции в соответствии с Конституцией, Законом «О

Банки и банковская деятельность в Республике Казахстан »

от 31 августа 1995 г. № 2444, Налоговый кодекс, Закон «О

Валютное регулирование », Устав Банка и Национальный

Банк инструкции «О порядке открытия, ведения

и закрытие банковских счетов клиентов в банках «4 марта 1997 г.

№ 6, законы и постановления.

В

в международной банковской практике промежуточное место между временем

вклады и вклады до востребования заняты сберегательными вкладами. Экономия

счета не имеют фиксированного срока. Наиболее распространенные типы личных

сберегательные счета — это обычные сберегательные вклады. Они характеризуются

следующим образом:

—

Отсутствие фиксированного срока хранения денежных средств;

—

Не требует уведомления о выводе средств;

—

А когда вы снимаете деньги со счета, сберегательная книжка

представлена, в которой отражено движение денежных средств.

На

срочные сберегательные вклады либо фиксированный срок, либо период на

в конце которого вклад может быть удален. Срочные вклады

самый высокий процент по сравнению с другими видами сберегательных вкладов.

На сберегательный счет с дополнительными взносами оговаривается заранее

вносится денежная сумма и выплачиваются совокупные сбережения, которые

определенная дата. Текущие сберегательные вклады позволяют бесплатный вход и

вывода и в основном используются для перечисления заработной платы, пенсий и

регулярные платежи.По этим вкладам минимальная процентная ставка

начислено. В западной практике эти аккаунты можно «связать»

на срочный депозит для баланса автоматического подкрепления, в случае

отсутствие средств для проведения платежей на счете.

Экономия

депозит с книгой позволяет инвестору следить за ростом

экономия и это устраивает отсутствие фиксированного срока, и штрафы

для вывода денег. Для банков сберегательные счета с книжкой являются

связаны с дополнительными затратами: операции обработки — это время

потребляя, требуется вести двойной учет — на счету

а в книге есть отличия записей, книги выставлены

к потере.

Депозит

или сберегательный сертификат является письменным свидетельством банка — эмитента

внесения денежных средств, удостоверяющих право вкладчика

или его правопреемнику для получения денежных средств в конце срока и процентов.

Депозит

сертификаты выдаются в суммах и приобретаются юридическими лицами.

Необратимые депозитные сертификаты хранятся у вкладчика и

представил их банку при наступлении срока погашения. Переданные сертификаты

Депозиты выдаются на срок от 14 дней до 18 месяцев. Экономия

сертификаты предназначены для реализации преимущественно физическим лицам.Срок обращения срочных сберегательных сертификатов не может превышать 1 год.

и 3 года, если условия их выдачи согласованы с

Национальный банк. Если дата получения взноса истекла,

тогда справка станет документом спроса. Банк обязан

оплатить указанную в документе сумму по требованию собственника.

Накопительные сертификаты можно передать только физическому лицу.

Депозит

операции основаны на следующих принципах:

—

Содействие в получении банковской прибыли и создании

условия для получения прибыли в будущем;

—

Внедрение гибкой депозитной политики для поддержания

баланс операционной ликвидности банка;

—

Обращая внимание на срочные вклады, наиболее благоприятную ликвидность

баланс банка;

—

Обеспечение связи и синергизма между депозитными операциями и

операции по выдаче кредитов по условиям и суммам;

—

Принимая меры, направленные на развитие банковских услуг,

привлечение вкладов.

Банка

для своей деятельности использовать до 90% денежных средств через

заемные средства, т.е. аккумулируют временно свободные средства своих

клиентов. Традиционно большую часть этих средств составляют депозиты.

Частные лица,

компании и организации вкладывают деньги в коммерческие банки за

несколько причин:

—

Банки предоставляют более надежные гарантии вкладов;

—

Вкладчики в любой момент могут не только требовать возврата своих

инвестиции и получение займов, превышающих их;

—

Эти взносы выгодны.

Банковский депозитный счет — операции и различные типы клиентов

Операции с депозитными счетами различаются по типам клиентов, в основном, индивидуальным клиентам и бизнес-клиентам. Счета физических лиц составляют большую часть депозитных счетов в личном сегменте большинства банков. Любой крупный и здоровый человек может открыть — Сберегательный счет и / или Срочный депозитный счет.

Рассмотрим подробнее каждую из них.

Клиент Банка — физическое лицо

Счета физических лиц составляют большую часть депозитных счетов в личном сегменте большинства банков. Любой крупный и здоровый человек может открыть — Сберегательный счет и / или Срочный депозитный счет.

Счет для несовершеннолетнего ребенка также может быть открыт и управляться отцом / матерью / опекуном. Учетная запись несовершеннолетнего может работать в одном из следующих режимов (ребенок будет управлять учетной записью только по достижении совершеннолетия):

- На единственное имя ребенка через отца / мать / опекуна.

- На совместное имя отца / матери / опекуна и ребенка (выплачивается одному из родителей или пережившему насилие).

- «Детские счета» — многие банки разрешают несовершеннолетним детям старше указанного возраста открывать и управлять сберегательными счетами на свое единственное имя. Эти учетные записи имеют определенные ограничения на снятие средств. Это делается для того, чтобы привить детям в раннем возрасте привычки к сбережению и банковскому делу.

Клиент Банка как совместный вкладчик

Совместные депозитные счета — это счета, которые открываются несколькими людьми, которые собираются вместе по определенным причинам или для удобства.По практическим соображениям транзакции совершаются по:

- Одно из лиц, которое находится на счете в качестве держателя счета

- Совместно двумя или более лицами

Их транзакции будут приняты в соответствии с инструкциями, данными на момент открытия счета. Обычно это: Либо или оставшийся в живых / Бывший или оставшийся в живых / Оба вместе или оставшийся в живых / Любые два совместно или последний выживший.

Депозитные счета для неграмотных лиц

Неграмотным лицам, которые не могут подписаться, разрешается открывать только Сберегательный счет (без чекового устройства) и Срочный депозитный счет.Для таких лиц расчетный счет обычно не открывается. Снятие средств со счета разрешается при предъявлении сберегательной книжки после проверки отпечатка большого пальца и надлежащей идентификации владельца счета.

Размещение на депозитных счетах

Требуется действительное назначение. В случае смерти единственного вкладчика или всех вкладчиков сумма, лежащая на счете, будет возвращена номинальному держателю без каких-либо дополнительных юридических формальностей.

Закрытие депозитного счета по запросу клиента

Клиент имеет право прекратить отношения с банком, подав заявку на закрытие депозитного счета, если владелец счета не удовлетворен услугами банка или по любой другой причине. E.грамм. перевод в другое место.

Закрытие депозитных счетов банком

Банкир может закрыть счет или прекратить операции с депозитным счетом клиента, уведомив клиента об этом в разумные сроки, в любом из следующих случаев:

- Счет может быть закрыт при получении уведомления о смерти

- Совместная учетная запись также может быть закрыта в случае смерти любого из владельцев счетов и открытия нового счета на имена оставшихся владельцев счетов, чтобы избежать юридических проблем.

Приказ Гарниши или постановление суда

Если в банк поступает запретительный приказ во исполнение постановления суда, постановления о выдаче гарниши или налогового органа, банк немедленно отмечает «предупреждение» на счете и прекращает выплату чека или списание средств с до тех пор, пока постановление не будет отменено в письменной форме судом или отделом подоходного налога. В то же время клиент будет извещен о таком приказе, и замораживание снятия средств со счета, которое последует за операциями по счету, «приостанавливается» на временный период постановления суда.

.