Как получить отсрочку платежа по кредиту в банке или через суд? Заявление на отсрочку платежа по кредиту образец

Образец заявления в банк на отсрочку платежа по кредиту в 2022 году

Получение отсрочки выплат по кредитному соглашению всегда оговаривается на конкретное время. Такое условие, обеспечивает заемщику возможность отсрочить возврат кредита на какой-либо период.

Обычно, кредитное учреждение предоставляет такую отсрочку, идя навстречу своей клиентуре, используя некоторые способы, к примеру:

- Кредитные каникулы – отложенный возврат долга.

- Реструктуризация задолженности.

- Корректировка графика взносов – к примеру, замена ежемесячного взноса на поквартальный и т.д.

Ниже будет описано, как можно смягчить кредитное бремя заемщика при неблагоприятно сложившихся обстоятельствах.

Что такое отсрочка платежа по кредиту?

Заключая соглашение на получения кредита, всегда надо обращать внимание на пункт о форс-мажорных обстоятельствах, где оговариваются условия, касательно отсрочки выплаты взносов по кредиту.

Банки всегда предлагают данный пункт для привлечения клиентуры. В зависимости от создавшихся обстоятельств у должника, кредитное учреждение может разрешить отсрочку взносов по кредиту, в большей части тем должникам, которые имеют поручителя. Этим, обычно, банк подстраховывает себя на случай банкротства клиента.

Однако в жизни случаются обстоятельства, когда в кредитном соглашении отсутствуют условия об отсрочке, и при возникновении проблем у клиента с выплатами, он не знает, как поступить в таком положении.

Что же в таком случае делать?

В таком случае единственно-возможным вариантом рекомендуется обратиться с прошением к кредитору и слезно выложить возникшие обстоятельства, с просьбой отсрочить на какой-то период внесение взносов по кредиту. Не исключено, что заимодатель согласится на уступку и отсрочит на некоторый период внесение взносов по задолженности.

Как отсрочить платеж по кредиту в 2022 году

Договор на получение кредита может заключаться на длительное время. Поэтому нельзя предусмотреть все, что может случиться с заемщиком за продолжительный период и не исключено, что могут получиться такие обстоятельства, когда заемщик не сумеет вовремя обеспечивать выплаты. В таких ситуациях заемщик вынужден обращаться к заимодателю с прошением об отсрочке взносов. Чаще всего кредитным соглашением оговаривается возможность отсрочки внесения взносов на конкретный период.

Обычно, кредитное учреждение соглашается на такую отсрочку, предлагая следующее:

- Кредитные каникулы. Здесь банк приостанавливает на какой-то срок сокращение задолженности, в том числе и процентные начисления. Данный вариант применяется банками редко, так как им это невыгодно.

- Реструктуризация остатка задолженности. Данный метод предполагает повышение времени погашения кредита путем снижения размера регулярного платежа. Недостатком такого решения можно отметить то, что должнику приходится выплачивать больше процентов.

- Корректировка графика внесения взносов – к примеру, смена ежемесячных взносов на поквартальные.

- Заимодатель может разрешить выплату только процентов, с временной заморозкой тела кредита.

- Предложить залог (если он включен в соглашении) в распоряжение банка, с целью его реализации и закрытия вопроса по кредиту.

Однако банк вправе отказать в прошении заемщика и передать задолженность коллекторской структуре. В таком варианте должник вправе защитить свои интересы, как в правоохранительных структурах, так и в судебных инстанциях.

Как получить отсрочку по кредиту в 2022 году?

В жизни могут получиться ситуации, которые способны изменить привычный уклад, и заставить по-другому относиться к затратам денежных средств. Обстоятельства усугубляется, если на гражданине висит еще и кредит, да еще на огромную сумму и на продолжительное время его возвращения. И здесь, заемщик вынужден обращаться к заимодателю с прошением об отсрочке внесения взносов по сокращению задолженности.

В жизни могут получиться ситуации, которые способны изменить привычный уклад, и заставить по-другому относиться к затратам денежных средств. Обстоятельства усугубляется, если на гражданине висит еще и кредит, да еще на огромную сумму и на продолжительное время его возвращения. И здесь, заемщик вынужден обращаться к заимодателю с прошением об отсрочке внесения взносов по сокращению задолженности.

Как добиться такой уступки и что для этого надо сделать?

- Во-первых – написать заявление.

- Во-вторых – к заявлению прикрепить документы, которые удостоверяют возникшие финансовые проблемы.

Просрочки по задолженности бывают, как самовольными (должник не выплачивает установленный платеж по графику), так и легальными – по разрешению кредитора.

Обычно, кредитное учреждение предоставляет от 2–х до 5-ти дней заемщику на внесение взноса, если он нечаянно пропустил срок ежемесячного платежа, хотя при этом не забывает начислить пеню за просроченный платеж. Однако после этого срока гражданину высылается смс-сообщение с предложением о посещении офиса банка для внесения платежа.

За краткосрочную просрочку заемщику начисляется либо штраф или, к примеру, блокируется кредитная карточка. При продолжительной просрочке погашения кредита заимодатель может подать на заемщика в суд.

Поэтому, для получения легальной отсрочки по кредиту, должнику требуется прийти в офис кредитора, для подачи письма с прошением об отсрочке и с описанием причин невозможности погашения долга. К письму надо прикрепить материалы, указывающие на уважительные причины прошения. Кредитор, рассмотрев заявление, вправе принять решение, как положительное, так и отрицательное.

Если заемщик имеет хорошую кредитную историю и является добросовестным заемщиком, банк может предложить каникулы по задолженности.

Рассмотрим, какие ситуации могут возникнуть при обращении к кредитору на получение отсрочки:

- Обычно кредитор сам предлагает некоторый период для задержки выплаты. Например, заемщику нужно осуществить выплату 10-го числа. Если он перечислит платеж на протяжении 2-5 дней, банк может не предпринимать никаких мер. Банк, конечно, напомнит о выплате, но заемщику лишь нужно будет пообещать, что через пару дней долг будет погашен. На кредитной истории это не отразится. При такой просроченной задолженности обращаться к кредитору не обязательно.

- Если должник не в состоянии сделать выплату на протяжении недели и более, требуется предупредить сотрудников банка и рассказать о причине сложившихся обстоятельств. В таких случаях кредитор просит назвать точное время внесение платы. Может даже придется обратиться с прошением о месячной отсрочке.

- В ряде кредитных соглашений предусматриваются «кредитные каникулы». Это обеспечивает возможность взятия перерыва в выплатах от 1-го месяца до нескольких лет. Для получения такого перерыва, требуется обратиться к кредитору с письменным заявлением, с отображением периода каникул и после одобрения кредитором получить такую отсрочку.

- При возникновении проблем с трудоустройством, уменьшением дохода, можно предложить банку выполнить реструктуризацию долга. При этом, время выплаты кредита повышается, со снижением ежемесячных платежей. Это не очень выгодно, так как повышаются процентные выплаты, зато уменьшается нагрузка на бюджет семьи. Правда не каждый банк соглашается на такое предложение.

- Можно выполнить перекредитование, что обеспечивает временное решение проблемы. Для этого можно взять кредит в другом банке, для погашения существующего кредита. В данном случае можно решить одну проблему, однако столкнуться с другой, или получиться, что заемщик имел один кредит, затем будет погашать два.

- Если заемщик, обратившись к заимодателю об отсрочке, получил отказ, не надо переживать. Банк, как правило, готовит документы для суда о просроченной задолженности через 6-12 месяцев после последней выплаты. Конечно, задержка подпортит кредитную историю должника, будут угрозы и т.д., важно, чтобы это не ухудшило качество жизни заемщика. Просто надо приложить силы для возобновления платежей, и заимодатель в таком варианте перестанет готовить документы в суд.

Если заимодатель не желает предоставлять отсрочку взносов по кредиту:

Заемщик отправил письмо заимодателю с прошением об отсрочке и получил следующий ответ:

«На основании подписанного кредитного соглашения заемщик гарантировал осуществление регулярных взносов и процентов по кредиту с ответственностью за невыполнение договорных обязательств собственным имуществом должника, которое может быть арестовано согласно законодательства. Банк не в состоянии предоставить отсрочку по задолженности».

- Находясь в безвыходном положении, должник не может осуществить платеж. Банк вынужден будет обратиться с иском о востребовании с заемщика долга.

- На заседании суда заемщик может показать все материалы, подтверждающие обращение к кредитору с прошением об отсрочке платежей. При таком раскладе, ряд судов переходит на сторону ответчика и снижают сумму пени.

- Следующий вариант – рефинансирование долга. Есть банки, которые выдают целевые займы на погашение более раннего кредита, но под сниженный процент.

- И заключительный вариант состоит в том, что можно предложить для продажи предмет залога, для уплаты кредитного долга.

Надо отметить, что обе стороны, и кредитор, и должник, не заинтересованы в наращивании долга по кредитам. А затраты на судебные тяжбы, а также споры с клиентами снижают репутацию учреждения. Поэтому кредиторы лояльно относятся к добросовестным клиентам и, при прошении об отсрочке, часто идут на уступки.

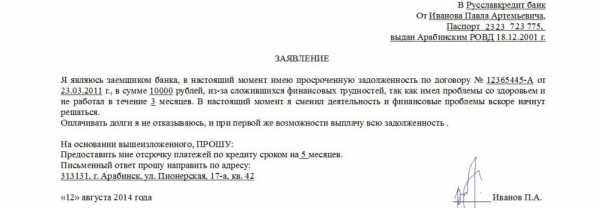

Заявление на отсрочку платежа по кредиту (образец)

Для получения отсрочки регулярных кредитных взносов, необходимо обратиться с прошением на имя руководителя банка. Как правило, в банках дают унифицированный бланк для заполнения такого обращения. Также такое заявление можно оформить самостоятельно.

Для получения отсрочки регулярных кредитных взносов, необходимо обратиться с прошением на имя руководителя банка. Как правило, в банках дают унифицированный бланк для заполнения такого обращения. Также такое заявление можно оформить самостоятельно.

Для этого берется стандартный лист бумаги, формата А4. Заявление пишется в произвольном стиле с соблюдением правил составления служебных писем.

- В шапке справой стороны пишется наименование банка и сведения заемщика (Ф.И.О., данные паспорта).

- Затем немного ниже посередине строки пишется «ЗАЯВЛЕНИЕ»

- В содержательной части текста необходимо отобразить, с какого периода лицо является заемщиком, с описанием реквизитов соглашения, отображением суммы долга и обоснованием причин ее возрастания.

- Далее излагается прошение о получении временной отсрочки по сокращению долга.

- Ниже отображается адрес, по которому необходимо выслать письменное решение на просьбу.

- В конце письма записывается дата составленного документа и проставляется подпись заемщика.

Заявление необходимо оформлять в двух экземплярах, один для кредитора, второй для заявителя с подписью секретаря о регистрации письма. Обращение можно отправить через почтовое отделение заказным письмом с уведомлением.

Пример заявление в банк об отсрочке платежа по кредиту

Ниже представлена возможность посмотреть видео по отсрочке взносов по кредиту.

(Видео: “Отсрочка платежа по кредиту”)

Загрузка...docinfo.net

Как получить отсрочку платежа по кредиту — образец заявления на отсрочку

Очень часто в кредитном договоре, будь то ипотека или потребительский кредит, предусматривается возможность отсрочки платежа по кредиту. Заемщик, используя данное условие, имеет реальную возможность на некоторое время отсрочить выплату займа в случае тяжелой финансовой ситуации. В данной статье мы расскажем, что представляет собой отсрочка по кредиту и как можно воспользоваться данным условием.

В жизни заемщика в любое время могут возникнуть непредвиденные форс-мажорные обстоятельства, и на этот случай в кредитном договоре при его заключении может быть предусмотрено условие относительно отсрочки платежа по кредиту.

Что такое отсрочка платежа?

Чтобы привлечь дополнительных клиентов, многие кредитные организации идут на такую меру, как отсрочка ежемесячного платежа по займу. Некоторые банки подстраховывают себя и допускают отсрочку платежа по кредиту лишь тем потребителям, у которых есть поручитель или хорошая кредитная история в данном банке.

Что такое отсрочка платежа по кредиту? Говоря юридическим языком, отсрочка платежа — это способ погашения клиентом задолженности перед банком, при котором внесение очередного платежа по кредиту переносится на срок более поздний, чем это предусмотрено кредитным договором.

Практика свидетельствует о том, что не всегда в кредитном договоре имеется условие об отсрочке платежа. Как быть заемщикам, у которых возникли непредвиденные трудности с выплатой займа? В этой ситуации мы рекомендуем начать переговоры с банком, лучше всего лично приехать в отделение банка и рассказать о возникших проблемах и тех мерах, которые вы предпринимаете, чтобы выйти из сложившейся ситуации. Есть высокая вероятность, что кредитная организация войдет в ваше положение и пойдет навстречу, предоставив отсрочку на некоторое время, тем более, если до этого вы проявляли лояльность и не допускали нарушений условий договора.

Способы получения отсрочки платежа по кредиту?

Когда банк идет навстречу потребителю кредитного продукта, оказавшемуся в тяжелой затруднительной финансовой ситуации, могут быть представлены различные варианты и способы облегчения долгового бремени незадачливого заемщика, давайте разберемся, как получить отсрочку платежа по кредиту путем предоставление кредитных каникул:

- Кредитные каникулы «по процентам» — банковское учреждение на некоторый период замораживает оплату процентов по кредиту и заемщику необходимо гасить лишь тело кредита.

- Кредитные каникулы «по телу кредита» — банк позволяет заемщику оплачивать некоторое время только проценты за пользование кредитом, а само тело кредита (сумма основного долга) будет выплачено позже.

- Предоставление заемщику полных кредитных каникул, когда банк на некоторый период замораживает кредитные платежи и также проценты по ним. Данный метод на практике используется достаточно редко, так как это влечет за собой убытки банку. Хотя потребителям значительно упростило бы жизнь в сложные времена, такой вариант можно считать идеальным для заемщика.

- Изменение графика выплат. К примеру, потребитель платит взнос не раз в месяц, как прописано в кредитном договоре, а раз в три месяца, то есть платеж становится квартальным.

- Если в кредитном договоре имеется предмет залога, то банк вправе использовать его для реализации и последующего погашения кредитных обязательств плательщика (возможно, частичного). Сам заемщик, возможно, не решился бы на такой радикальный шаг, но объективно реализация залогового имущества будет спасением от банкротства и усугубления долговой нагрузки.

- Реструктуризация долга. Данный метод заключается в увеличении срока погашения займа за счет того, что уменьшается сумма ежемесячной выплаты. Эта схема имеет определенные минусы, заключающиеся, прежде всего, в том, что потребителю по факту придется заплатить больше процентов по кредиту.

Если в кредитном договоре прописан пункт, связанный с передачей долга заемщика коллекторскому агентству (а именно так бывает в большинстве кредитных договоров), то банк имеет право пойти на такие меры. В таком случае, банк не желает идти навстречу заемщику и предоставить ему отсрочку платежей по кредиту. Должник в данном случае имеет право на защиту своих интересов не только через прокуратуру и полицию, но и путем обращения в суд.

Как получить отсрочку по кредиту?

На практике, ситуации изменения сроков внесения платежей по кредитному договору встречаются двух вариантов: когда заемщик не выплачивает ежемесячные обязательные платежи по кредиту самовольно (приходит срок погашения задолженности по кредиту, а потребитель сознательно не вносит требующуюся сумму на счет банка), либо официально, когда банк разрешает заемщику воспользоваться отсрочкой платежей.

В большинстве случаев, банк предоставляет плательщику срок от 3 до 5 дней для погашения ежемесячного платежа. Если потребитель попросту забыл о том, что пришел день уплаты, то ему присылается смс-оповещение, где сказано, что ему необходимо внести очередной платеж, либо связаться с сотрудниками банка, либо посетить офис кредитной организации.

Если вы хотите получить отсрочку по кредитным платежам, то вам необходимо лично посетить банк и пояснить причины, ставшие причиной неуплаты очередного взноса, либо регулярных несвоевременных погашений. Обратите внимание, что банковские специалисты могут потребовать предъявить документальное подтверждение вашей тяжелой финансовой ситуации (потеря работы, непредвиденные крупные расходы на лечение, и тд). После этого банк рассмотрит ваши бумаги и примет положительное или отрицательное решение о том, предоставить ли отсрочку платежа или отказать.

В некоторых кредитных организациях для тех заемщиков, у которых положительная кредитная история (добросовестно вносятся ежемесячные взносы) и крайне высокая лояльность за длительный интервал времени, банком может предоставляться дополнительная услуга в виде отсрочки платежа по кредиту (информацию о наличии подобной опции кредита можно получить либо на сайте банка, либо непосредственно в офисе/отделении у сотрудников). Для подключения такой опции от вас может потребоваться заплатить комиссию и подать соответствующее заявление. После этого банк составляет новый график платежей и отправляет вам уведомление.

Практика показывает, что если просрочка платежа была недолгой, должника ждут санкции в виде штрафа или блокировки счета банковской карты. Но если неуплата продолжается более длительный срок, а клиент-заемщик не совершает обязательные платежи по займу, банк вправе применить жесткие меры воздействия, от продажи долга коллекторам, до подачи искового заявления в суд для защиты своих имущественных интересов.

Как выглядит образец заявления на отсрочку платежа по займу

Если вам понадобилась отсрочка платежа по кредиту, то вам необходимо лично приехать в кредитное учреждение и написать заявление на имя уполномоченного лица. По требованию заемщика сотрудник банка предоставит образец заявления.

Давайте разберем ситуацию, когда гражданин самостоятельно составляет запрос и как выглядит образец заявления на отсрочку платежа по займу.

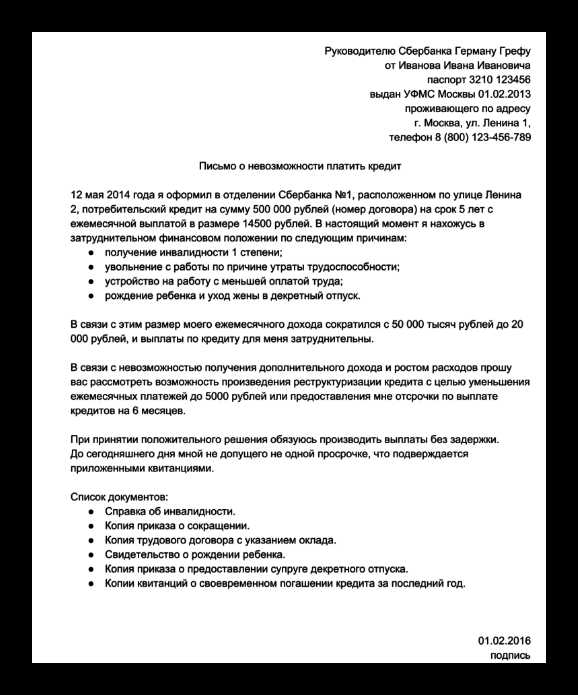

Руководителю «Рускобанка»Крякову О.П.От Малышевой Е.А,Проживающей по адресу:г. Севастополь, ул. Ленина д. 1. кв. 1тел. 7(111) 111-1111

Заявление на отсрочку платежа по кредиту

Прошу вас рассмотреть возможность отсрочки платежей по кредитному договору №1578 от 10. 07. 2015 года.На сегодняшний день у меня возникли временные финансовые затруднения, связанные с потерей работы по сокращению штатов и внезапной потерей трудоспособности моего супруга в связи с аварией.О вынесенном решении прошу сообщить по указанному адресу письменно.

К заявлению прилагаю следующие документы:

1. Копию кредитного договора.2. Копию трудовой книжки с записью о сокращении.3. Справку с больницы о состоянии мужа.

Дата___________ Подпись__________

Заявление рекомендуется написать в двух экземплярах, один из которых можно отправить в кредитную организацию заказным письмом с уведомлением. Также можно отнести документ лично в банк и передать его в руки сотруднику кредитного отдела банка. Если вы выбрали второй метод передачи бумаги, то следует попросить сотрудника банка поставить на вашем экземпляре отметку о принятии документа.

Что делать, если банк не предоставляет отсрочку?

После того как должник подал соответствующее заявление в банк с просьбой о предоставлении отсрочки платежа по кредиту, ему может прийти и отказ. Отрицательный ответ содержит, к примеру, такую информацию: «В соответствии с кредитным договором №1578, заключенным 20.01.2022 года, заемщик обязан своевременно возвращать кредит и проценты по нему. Заемщик гарантирует надлежащее выполнение договорных обязательств и отвечает за них принадлежащим ему имуществом, на которое в случае невозвращения кредитных средств может быть обращено взыскание в установленном порядке. Банк не предусматривает на практике предоставление отсрочки по кредиту».

В случае когда кредитный отдел отказал отстрочить платежи и изменить график погашений, а заемщик так и не нашел выхода из тяжелой финансовой ситуации, банк, выждав определенное время, скорее всего, либо продаст неблагополучный кредит коллекторской компании, либо обратится с исковым заявлением в суд с целью защиты своих имущественных интересов (истребованием денег, которые ему должен заемщик).

На суде по иску банка о взыскании денежных средств по кредиту в интересах заемщика предоставить документальное подтверждение того факта, что он вел переговоры с банком, искал способы погашения, вносил хотя бы минимальные средства на кредитный счет, и может доказать факт общения и переписки с кредитной организацией и заявлял просьбу о получении рассрочки, либо реструктуризации долга. Практика показывает, что суды поддерживают должника в судебном споре и в итоге банк может провести реструктуризацию кредита, снизить процентную ставку, а также уменьшить размер начисленной пени за просрочки.

Есть еще один вариант, позволяющий выйти из затруднительной финансовой ситуации с просрочкой платежей по кредиту — это рефинансирование кредита в другом банке (либо в этом же банке). Ряд банковских структур выдают целевой заем, который будет направлен на погашение кредита (кредитов), взятого ранее, но уже под меньший процент и возможно, на более длительный срок. С помощью рефинансирования должник может взять новый кредит на более выгодных условиях, чтобы погасить имеющийся невыгодный кредит или сразу несколько кредитов.

Третий вариант решения проблемы, когда кредитные обязательства заемщика были обеспечены залогом. Здесь можно призвать банк к продаже залога, чтобы полученную сумму потратить на погашение основного долга и набежавших процентов.

Обычно кредитные организации делают все возможное, чтобы у их клиентов не накапливались задолженности по кредитам. Помимо этого, банки знают, что судебные разбирательства требуются привлечения дополнительных сил и средств, что поднимает расходы и нередко делает подачу иска экономически невыгодным. По этой причине многие банки достаточно часто идут на предоставление отсрочки по кредитным платежам, либо пытаются уговорами добиться от заемщика возвращения к нормальному графику платежей. К коллекторам или в суд банк идет в самую последнюю очередь.

www.papabankir.ru

Образец заявления на отсрочку по кредиту, кредитные каникулы

В Название банкаАдрес банка

От ваши Фамилия Имя ОтчествоАдрес для направления ответаКонтактный телефон

Заявление.

“____” ________ 20__ года между мной и Название банка был заключен кредитный договор №__________, условиями которого предусмотрено, что банк мне предоставляет кредит в размере ___________ рублей на срок _________. Размер ежемесячного платежа по кредиту составляет ______ рублей.

Далее опишите проблему, по которой вы не можете платить по кредиту, например:“____” ________ 20__ года в результате ДТП я попала в больницу, диагноз — закрытый перелом нижней трети малоберцовой кости левой голени со смещением. С этого момента я нахожусь на медицинском лечении и не имею возможности работать. Ввиду того, что у меня нет дохода, я не могу выплачивать ежемесячные платежи по вышеуказанным кредитным договорам. На протяжении всего срока действия кредитных договоров я своевременно и в полном объеме вносила ежемесячные платежи и не имела задолженности.

или

“____” ________ 20__ года я был уволен со своего постоянного места работы в Название вашего работодателя в связи с сокращением штата. В настоящее время я нахожусь в поиске работы, встал на учет в центре занятости населения, получаю пособие, размер которого составляет ______ рублей. До увольнения мой ежемесячный доход составлял ______ рублей. В связи с существенным снижением ежемесячного дохода я не могу в настоящее время вносить ежемесячные платежи по кредиту в полном объеме, поскольку ______ рублей я должен обязательно тратить на оплату коммунальных услуг, питание, лекарства.

В силу ч.1 ст. 451 ГК РФ существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа. Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

Поскольку при получении кредита я не мог предвидеть наступление обстоятельств, которые препятствовали бы мне своевременно и в полном объеме вносить платежи по кредиту, считаю, что в моем случае наступило существенное изменение обстоятельств.

На основании изложенного, прошу:

1) Предоставить мне реструктуризацию оставшейся задолженности по кредитным договорам рассмотрев любую возможность:

— путем предоставления мне отсрочки ежемесячных выплат по кредитному договору (кредитных каникул) №______ от “____” ________ 20__ года на период _____________;

— путем снижения процентной ставки по кредитному договору;

— путем снижения размера ежемесячного платежа по кредиту до ______ рублей.

2) Не начислять пени за просрочку внесения ежемесячных платежей по кредитным договорам.

3) Дать письменный ответ на заявление в течение 10-ти дней с момента получения.

С уважением, ___________________ Фамилия И.О.

« » _________ 20____ года

В тему: Советы юриста: как получить отсрочку по кредиту

Paritet.guru

Редактор сайта Paritet.guru - все о защите прав потребителей в России. Вы можете задать свой вопрос в комментариях в этой статье. Постараюсь ответить на него в течение суток. Также получить консультацию можно по телефону +7 (800) 511 09 56 (звонок по России бесплатный).

Latest posts by Paritet.guru (see all)

paritet.guru

Отсрочка платежа по кредиту в банке. Варианты отсрочек

Заёмщик, обслуживающий кредит, гораздо выгодней должника. Именно поэтому финансовые учреждения в большинстве случаев идут навстречу своим клиентам, стараясь найти компромисс при возникновении сложностей в период погашения кредитного займа. Но в данном случае очень важно обратиться в банк вовремя, не запуская ситуацию.

Отсрочка платежа по кредиту в банке

Когда следует обратиться в банк для получения отсрочки?

Если заёмщик понимает, что денег на очередной платёж по кредиту систематически не хватает, это является тревожным сигналом того, что следует срочно обратиться в банк за помощью в получении отсрочки. Даже в том случае, если просрочка не наступает, но собственных денег всё равно не хватает или приходится одалживать на каждую оплату платежа, лучшим вариантом будет консультация специалиста банка и помощь в решении данной проблемы. Грамотный анализ сотрудника кредитного учреждения и возможные варианты помощи в сложившейся ситуации гарантируют скорейшую помощь с погашением кредита без образования задолженностей.

При обращении в банк с заявлением об отсрочке платежа по кредиту, у заёмщика есть возможность получить не только отсрочку по имеющемуся продукту, но также и иные виды реструктуризации кредита (в частности, продление периода действия кредитного договора, изменение его графика и т.д.).

Образец заявления об отсрочке кредита

Помимо заявления об отсрочке, заёмщику необходимо предоставить документы, основываясь на которые он подтверждает невозможность исполнения своих обязательств, указанных в договоре о кредите (займе). К примеру, это может быть уведомление из военкомата о призыве в армию или справка о снижении уровня заработной платы.

Заявление об отсрочке платежа по кредиту

Виды и программы отсрочек по кредиту

На сегодняшний день банки предлагают несколько вариантов, которые помогут на время решить проблему с кредитной задолженностью:

1. Рефинансирование имеющейся задолженности.В данном случае заключается договор о предоставлении транша (кредита) на рефинансирование имеющейся кредитной задолженности (в сумму транша входит основная сумма долга, комиссия и начисленные проценты).

2. Уменьшение размера комиссии по кредиту.Данный вид реструктуризации носит временный характер, то есть снижение процентной ставки по кредиту происходит не на весь срок выплат, а лишь на некоторое время.

3. Частичная отсрочка кредитного платежа.В данном случае реструктуризация кредитной задолженности представляет собой частичную отсрочку комиссий по кредиту, имеющую возможность одновременного применения с полной отсрочкой погашения платежей по основному долгу. График прочих платежей по данному кредиту имеет следующую схему: заёмщик в течение полного периода выплаты отсроченных процентов выплачивает каждый месяц кредитный платёж вместе с суммой текущих процентов и частью суммы отсроченных процентов.

4. Отсрочка суммы долга по основному платежу.Одним из наиболее выгодных для заёмщика вариантов является частичная или полная отсрочка кредитных платежей на период до 12 месяцев. Такой вид отсрочки по кредиту называется «Кредитные каникулы«. Так, в соответствии с дополнением к кредитному договору, осуществляется оплата комиссии (процентов) по займу, а оплата основного долга начнётся после отсрочки.

5. Изменение конечного периода погашения кредита.В соответствии с данным вариантом реструктуризации, кредитная нагрузка уменьшается посредством увеличения периода действия договора, согласно которому распределение платежей осуществляется пропорционально новому времени действия договора.

6. Пересмотр графика платежей по кредиту.Согласно данному варианту, реструктуризация кредита происходит благодаря пересмотру графика назначенных банком платежей – их дата максимально приравнивается к дате получения заёмщиков основных средств для погашения кредита.

Нюансы и выводы

Как бы то ни было, любые варианты реструктуризации напрямую зависят от составленного договора на кредит. Необходимо учитывать тот факт, что лишь заёмщики, не имевшие ранее просрочек по кредитам, имеют возможность рассчитывать на реструктуризацию.

Важно осознавать, что даже спасительная отсрочка по выплате основного долга по кредиту возможна лишь максимум на 6 месяцев (в исключительных случаях она может достигать 1 года). Но комиссии и ежемесячные проценты при этом следует оплачивать полностью.

Но бывают случаи, когда у заёмщика нет возможности оплатить даже комиссии и проценты по кредиту. Тогда он должен обратиться с заявлением в банк об отсрочке основного платежа и одновременном снижении комиссий или процентной ставки за кредит.

Но, согласно многолетнему опыту, банки с большой неохотой соглашаются на данные действия. Несмотря на то, что многим заёмщикам удаётся получить положительное решение банка по данному вопросу, оно всегда будет временным явлением. Так, снижение процентной ставки по кредиту возможно на период не более полугода, что потребует дополнительных расходов от заёмщика, к примеру, в виде переоформления нотариального залога (ипотеки).

Квалифицированный банковский сотрудник поможет грамотно и на выгодных условиях оформить реструктуризацию долга перед банком, пообщается с клиентом относительно выбора варианта реструктуризации.После того, как все договорённости достигнуты, их необходимо утвердить на банковском коллегиальном заседании, после чего сторонами подписываются соответствующие документы об изменении порядка погашения займа.

hbon.ru

Отсрочка платежа по кредиту - как добиться через банк или через суд (Образец заявления)

Если заемщик не вносит платеж в очередную плату, возникает просрочка. За каждый день просрочки набегает штраф. В случае, когда платежи не поступают несколько месяцев подряд, банк может обратиться в суд или передать долг коллекторам. Это не самый позитивный для клиента вариант. Спасти ситуацию может отсрочка по кредиту – она предоставляется банком надежным заемщикам, которые попали в независящие от них сложные финансовые условия.

Иногда отсрочка платежа по кредиту в банке бывает зафиксирована в договоре. В таком случае заемщик имеет официальное право ею воспользоваться. Если же такого пункта в договоре нет, придется сделать запрос в банк – написать заявление и предоставить документы, которые могут послужить вескими основаниями для оправдания задержки выплат.

Право и порядок изменения условий кредитования закреплены в законодательстве, в частности, в Гражданском Кодексе и ФЗ № 353. Там, среди прочего, называется и отсрочка платежа как одна из мер выхода из сложной финансовой ситуации для заемщика.

Что такое отсрочка платежа по кредиту

Если во время погашения кредита заемщик понял, что не может внести очередной платеж, он вправе обратиться в банк, написать заявление и приложить к нему документы/документы, свидетельствующие о том, что он по объективным причинам временно не может выполнять свои кредитные обязательства в полном объеме.

В какой форме может быть предоставлена отсрочка, которую еще называют кредитными каникулами:

-

Дата ежемесячного платежа переносится, для чего вносятся изменения в график погашения задолженности. К примеру, раньше человек работал в такой организации, где зарплату платили в начале месяца. И ему было удобно платить за кредит в этот же период. Но потом он уволился, нашел новое место работы и на нем стал получать зарплату в конце месяца. Прежний график выплат стал не очень комфортен. И заемщик вправе обратиться в банк с просьбой сдвинуть дату ежемесячного платежа. Если же человек потерял работу, но уверен в том, что сможет найти ее за пару недель, то смещение даты внесения выплат на пару недель также станет для него выходом из данной ситуации без риска заработать пени за просрочку.

-

Изменение графика внесения платежей с одного раза в месяц на один раз в квартал.

-

Кредитные каникулы в отношении основной части долга. Некоторое время заемщик выплачивает только проценты за пользование займом, не погашая основной долг. К примеру, такое возможно, если заемщик вышел в декретный отпуск – и взял отсрочку по погашению основного тела долга даже на год (при согласии банка).

-

Полные кредитные каникулы. Возможны только для заемщиков-физических лиц, которые зарекомендовали себя как надежные клиенты (уже имеют полностью погашенный кредит, ранее никогда не допускали просрочек, не делали рефинансирование или реструктуризацию). Полная отсрочка по выплатам, в течение которой не нужно платить ничего вообще, предоставляется максимум на три месяца. Соответственно, сроки действия кредитного договора продляются на такой же срок.

Выплачивать отсрочку все же придется – когда закончится срок предоставленных кредитных каникул. То есть, сэкономить на кредите таким образом не удастся. Но обычно люди обращаются не той причине, что хотят что-то сэкономить. Им просто становится нечем платить.

Как взять отсрочку по кредиту? Только через банк. Решение принимает специальная комиссия на основании предоставленного заявления и документов. Если от банка поступает отказ, то клиент может с этими же документами и письменным отказом кредитного учреждения обратиться в суд.

Кстати, если займ застрахован, точнее, заемщик застрахован на случай наступления нетрудоспособности, то дальнейшую выплату кредита при наступлении инвалидности или другого страхового случая возьмет на себя страховая компания. Если же страховки нет, то максимум на что может рассчитывать человек, столкнувшийся с серьезными проблемами со здоровьем – реструктуризация кредита на более лояльных условиях. К примеру, может быть растянут период кредитования – тогда увеличится итоговая переплата, но зато сократится размер ежемесячных платежей.

Возможные причины отсрочки

Нельзя просто прийти в банк и попросить перенести дату платежа. Или заявить, что в течение некоторого периода за кредит платить не будешь. Для того, чтобы получить отсрочку платежа по кредиту, необходимо предоставить веские основания.

Объедините все займы в один!Уменьшите переплату и ежемесячный платёж!

Рефинансировать

В каких случаях дает банк дает такое право:

-

В связи с потерей работы. Причем, увольнение по собственному желанию обычно не является для банка весомым аргументом для того, чтобы пойти навстречу клиенту.

-

В связи с выходом в декретный отпуск и потерей основной части дохода. В таком случае кредитные каникулы могут быть предоставлены на продолжительное время. В то же время, отсрочка по беременности не предоставляется – только если имеется больничный лист, подтверждающий предписанный постельный режим и прочие условия, при которых женщина не может работать вплоть до родов.

-

Отсрочка по кредиту при рождении ребенка может быть также предоставлена заемщику мужского пола, особенно если родилась двойня или тройня. Но на большой срок «каникул» рассчитывать не стоит – максимум месяц-два. Другой вопрос – выплата ипотеки. Согласно действующему законодательству, после рождения ребенка заемщик может запросить отсрочку на целый год. А банк, по своему усмотрению, может предоставить ее на 2-3 года.

-

В связи с наступлением тяжелой болезни, которая не дает работать. Необходимо предоставить медицинское заключение.

-

При переезде в другой населенный пункт.

-

В случае потери кормильца.

-

При форс-мажорных обстоятельствах (утрата имущества на крупную сумму в случае наводнения, затопления, пожара, кражи, ДТП и т.п.).

Если в договоре указан кредит с отсрочкой платежа, то все становится проще. Необходимо в банке уточнить, какие именно документы нужно предоставить, и обратиться с ними в офис. Банк не имеет права вам отказать.

Предоставление услуги может быть платным. Приготовьтесь оплатить комиссию.

Обратившись с документами в банк, вы получаете новый вариант кредитного договора.

Какие могут быть сроки отсрочки?

Официально банки заявляют о том, что могут дать отсрочку максимум на 1 год. На самом деле, частичные кредитные каникулы могут быть предоставлены даже на 2 года. К примеру, об этом официально говорится на сайте Сбербанка.

Но стоит понимать, что вам никто не разрешит совсем ничего не платить целых два года – придется вносить проценты. Сумма долга при этом будет оставаться неизменной. По сути, вы будете платить за право не вносить те суммы, которые обозначены в графике погашения платежей. Как итог, общая переплата по кредиту вырастет. Но часто люди идут на это, понимая, что не могут себе позволить платить 10 000 рублей в месяц, но вполне могут выплачивать 1 500 рублей, не портя кредитную историю и не создавая проблем с банком.

С отсрочкой платежа на год и более банк может согласиться, если займ оформлен на достаточно длительный срок. К примеру, если речь идет об ипотеке.

Чаще встречается кредит с отсрочкой платежа на 3 месяца. Это максимальный срок, в течение которого клиент может не платить вообще ничего. Но основания для этого должны быть очень веские. К примеру, человек попал в тяжелое ДТП и находится в реанимации или в отделении интенсивной терапии.

На 6 месяцев могут быть предоставлены кредитные каникулы тем, кто оплачивает лечение близких родственников, утратил трудоспособность, был уволен или сокращен. Сроки рассматриваются комиссией в каждом случае индивидуально.

Время рассмотрения заявки может составлять несколько недель, поэтому стоит обратиться с ней как можно раньше.

Как получить отсрочку по кредиту?

Чтобы попросить у банка кредитные каникулы, необходимо обратиться туда с письменным заявлением. Непременно возьмите с собой паспорт. В заявлении описываются причины, которые побудили обратиться с такой просьбой, к нему же прилагаются документы, которые могут послужить доказательством временной неплатёжеспособности.

Заявление в банк об отсрочке платежа по кредиту пишется либо в свободной форме, либо по образцу, скачать который можно на нашем сайте. В банке вам также могут дать образец написания.

Перед тем, как оформить отсрочку, соберите необходимые документы. Без них на вашу заявку не дадут положительного решения.

Отсрочка платежа по кредиту рассматривается комиссией минимум в течение 2 недель. Клиенту также могут предложены другие варианты реструктуризации, к примеру, перекредитование с продлением срока действия кредитного договора.

По кредиту

Для оформления кредитных каникул по выплатам потребительского кредита необходимо обратиться с заявлением и документами в офис банка. Чем больше срок кредитования, тем на более продолжительный срок может быть предоставлена отсрочка выплат тела долга (с условием внесения процентов по нему).

По кредитной карте

Реструктуризация по кредитной карте в форме отсрочки предоставляется на таких же основаниях и условиях, что и по потребительскому или целевому займу. Но в некоторых случаях бывает гораздо выгоднее перекредитовать карту, чтобы закрыть ее раз и навсегда, начав выплачивать задолженность равными частями и точно зная дату полного погашения займа. Ведь кредитная карта подобна ящику Пандоры – человек одновременно и погашает долг, и вновь расплачивается ею в магазинах, надеясь, что успеет внести платеж в беспроцентный период. В итоге, внося минимальный платеж каждый месяц, можно заметить, что тело долга практически не уменьшается. Так и получается, что гасить долг по кредитке можно не один год.

Подберем для вас персональные предложения по рефинансированию ипотеки или нескольких кредитов!

Оставить заявку

Образец заявление

Мы предлагаем вам вариант того, как можно написать заявление на отсрочку платежа по кредиту – образец взят с сайта одного из крупнейших российских банков.

Шаблон выглядит следующим образом:

Заявление на отсрочку по кредиту также можно написать в свободной форме. Главное указать:

-

ФИО,

-

Паспортные данные,

-

Номер кредитного договора, который был присвоен при кредитовании.

-

Основания для запроса реструктуризации,

-

Дату и подпись.

Не забудьте попросить направить ответ на ходатайство о предоставлении отсрочки на ваш адрес. Именно письмо от банка с отказом станет веским основанием для обращения в суд. Также оставьте себе копию заявления – в нем проставлено число, когда вы обратились в банк. Именно с этого числа суд может обязать банк списать накопившиеся пени и просрочки.

Заявление об отсрочке также можно отправить на адрес банка. Но лучше все же подать его лично, проследив, чтобы оно было зарегистрировано под входящим номером сотрудником банка.

Можно ли взять отсрочку, не предупредив об этом банк? Нет, даже если вариант пересмотра графика платежей предусмотрен договором, происходить должно все по согласию и согласованию с обеих сторон.

Отсрочка через суд, если банк отказал

Если банк отказал в реструктуризации, любой заемщик имеет право обратиться в правовые инстанции. Образец заявления в суд можно скачать на нашем сайте.

Если примера готового заявления перед глазами нет, можно ориентироваться на следующие пункты, которые непременно должны быть:

-

Наименование суда,

-

Его полный адрес,

-

Информация о вас как о заявителе,

-

Название документа,

-

Основания для предоставления просрочки,

-

Перечень документов, которые прилагаются к заявлению,

-

Новый график внесения платежей,

-

Дата и подпись.

В заявлении указывается, что именно устроит заявителя, какой вариант реструктуризации.

К заявлению необходимо приложить письменный отказ банка в реструктуризации и документы, которые могут служить основанием для того, чтобы ваше ходатайство было удовлетворено. Помимо документов, можно представить показания свидетелей.

Какой закон РФ говорит о том, что с подобной проблемой можно обратиться в суд? Рассмотрение происходит согласно ФЗ № 353 и некоторым другим нормативно-правовым актам.

Для исполнения решения суда сторонам будет направлено письменное извещение. Слушание по кредиту в суде может проходить и без участия сторон, однако, заявителю очень желательно на нем присутствовать как наиболее заинтересованному лицу.

Стоит также отличать понятия «рассрочка (отсрочка) платежа по исполнительному листу». Это совсем другое – к примеру, в суд обратился банк, и должника согласно решению суда принуждают оплатить свой долг в полном размере. Но должник понимает, что сразу он такую сумму не найдет. И пишет заявление, в котором просит предоставить отсрочку (то есть разрешение оплатить не сразу, а чуть позже, но в полном размере) или рассрочку (разрешение оплачивать частями в течение 1-1,5 лет).

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

refinansirovanie.org

Заявление на отсрочку платежа по кредиту: образец

Практически каждый кредитный договор содержит пункт о возможности получения отсрочки по личным обстоятельствам, к примеру, если должник внезапно попал под сокращение или случился пожар, наводнение.

Предвидеть все невозможно, но финансово-кредитное учреждение, предоставляющее деньги в долг, все же рассматривает варианты, когда заемщик может претендовать на отсрочку платежа по кредиту на определенный промежуток времени. Этому решению всегда предшествует заявление клиента, образец написания знает компетентный сотрудник заведения.

Зачем банку так рисковать? Этот нехитрый прием позволяет привлечь много клиентов, тем более часто отсрочку могут попросить только те, кто брал деньги в долг в присутствии поручителя. Ситуация осложняется, когда в соглашении, составленном между заемщиком и учреждением, не заявлено об отсрочке платежа по кредиту. Как поступить тогда?

Не нужно прятаться от кредитной организации, это, прежде всего, невыгодно для вас. Сначала к вам будут приходить письменные извещения от банка, который напоминает об увеличении задолженности и сроках ее погашения. Если к должнику не может дозвониться и банковский работник, тогда дело передается в суд, который выносит решение о принудительном взыскании денег с заемщика.

Даже на этом этапе финансовое заведение готово идти на уступки и договариваться, а если нет, в работу вступают коллекторы, они-то уж точно доведут дело до конца. Постоянные звонки и визиты к родственникам, на место работы физлица в конце концов завершатся тем, что в качестве долга у последнего будет отобрано личное имущество – компьютер, плазма или другие дорогостоящие вещи. Более того, взявший кредит у банка заплатит двойную неустойку и услуги коллекторов.

Как выглядит отсрочка платежа по кредиту

Отсрочку можно получить в нескольких интерпретациях:

- Кредитные каникулы. Расчеты по кредиту временно замораживаются, то есть пока клиенту разрешается не погашать долг. Но лучше не надеяться на этот вариант, ведь он встречается крайне редко и по очень уважительным обстоятельствам, к примеру, если человек лишился крова.

- Реструктуризация долговых обязательств. Удовольствие погасить задолженность растягивается на более длительный отрезок времени, что происходит благодаря снижению величины ежемесячно производимой выплаты. Но тогда и процентов вы заплатите больше, чем первоначально предполагалось.

- Деньги вносятся не каждый месяц, а каждый квартал.

- Сначала оплачиваются проценты по кредиту, а после распределяется основной долг.

- Если в финансовом положении клиента впереди не предвидится просвета, тогда ему предложат продать что-то ценное и погасить хотя бы часть долговой суммы.

Инструкция на получение отсрочки платежа по кредиту

Невыплаты в ранее установленные по договору сроки могут быть 2-х видов:

- самовольные – когда плательщик самостоятельно принимает решение не вносить деньги на счет;

- легальные – вариант отсрочки оговаривается с банком, для этого необходимо написать заявление, где указать важную причину. Образец заполнения можно взять у банковских сотрудников.

Финансовое заведение предусматривает вариант задержки оплаты платежа по кредиту без разбирательств сроком 2-5 дней. После этого должник получает на мобильный телефон уведомление о целесообразности заплатить деньги или явиться в офис банка.

Читайте также: Что такое аннуитетный способ погашения кредита

Отсрочку платежа по кредиту можно получить, последовательно проделав следующие действия:

- Придите в банк и поясните причины, по которым вы не в состоянии прямо сейчас погасить задолженность. Обстоятельства лучше подкрепить документально.

- Если сотрудники, учитывая основы финансовой политики кредитной организации, посчитают их серьезными, тогда вам предложат составить заявление на отсрочку, ведь именно заявление подтверждает намерение и желание должника сотрудничать с заведением и постепенно выплачивать долг.

- Бывает и так, что клиент имеет хорошую кредитную историю, и раньше за ним не было замечено просрочек. Тогда учреждение идет навстречу постоянному заемщику и предлагает отсрочку платежа по кредиту в качестве дополнительной услуги. Можно попросить образец заявки и у работника или написать самому.

- После того как предоставлен образец написания заявки и заявление рассмотрено в положительном для должника ключе, необходимо внести наличные по комиссии.

- К физлицу закрепляется ответственный работник, который «ведет» дело заемщика, составляет вместе с ним новый график платежей и отслеживает процесс внесения своевременной оплаты.

Заявление на отсрочку платежа по кредиту: образец

Желательно перед визитом в офис ознакомиться с тем, как выглядит заявление на отсрочку платежа по кредиту. Ниже мы предоставляем образец документа:

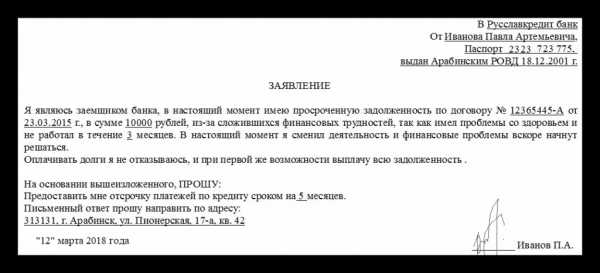

Руководителю ОАО «ПР-Банк»

Кулешову А. В.

Мартынова Игоря Дмитриевича,

проживающего по адресу:

г. Москва, ул. Федина, д. 12, кв. 56

тел. 8 (495) ***–**–**

Заявление

Прошу Вас рассмотреть вариант предоставления отсрочки платежа по кредиту, согласно действующему кредитному соглашению № * от **.**.****.

В настоящее время я попал под сокращение на прежнем месте работы, супруга не работает и находится в декретном отпуске, что подтверждают приложенные документы.

Окончательное решение о возможности отсрочить платежи по задолженности прошу сообщить в письменном формате по указанному адресу.

В качестве приложений присутствуют ксерокопии:

- кредитного договора;

- трудовой книжки, где стоит отметка о сокращении;

- бумаги о декретном отпуске супруги;

- дата **.**.****. Подпись ***.

Желательно написать заявление от руки как минимум 2 раза. Это всего лишь образец, как составить его самостоятельно, строгой единой формы не существует. Поэтому ориентируйтесь на свободный формат, с учетом обязательных атрибутов делового документа. Образец составления делового письма всегда содержит часть, где описывается, от кого и кому заполняется бумага, текст, дату и подпись.

Заявление можно передать, воспользовавшись одним из способов:

- По почте заказным письмом. Это позволит подтвердить факт вручения документа прямо в руки работнику банка, ответственному за получение и хранение корреспонденции.

- В руки при очной встрече с сотрудником кредитного учреждения. Проследите, что работник сделал соответствующую отметку в журнале, где отражается и регистрируется принятие документов. Если не уверены в правильности заполнения, попросите образец и сверьте составляющие.

Если банк не желает идти навстречу клиенту, последнему придется самостоятельно решать трудности, возникшие с финансами. Помните, что любой банк работает с определенной целью – увеличить собственную прибыль, а не заниматься благотворительностью, отвечать по обязательствам все равно придется.

На нашем сайте вы можете получить совершенно бесплатно консультацию профессионального юриста!Самое популярное:

finbazis.ru

Заявление на отсрочку платежа по кредиту образец

Заявление на отсрочку платежа по кредиту

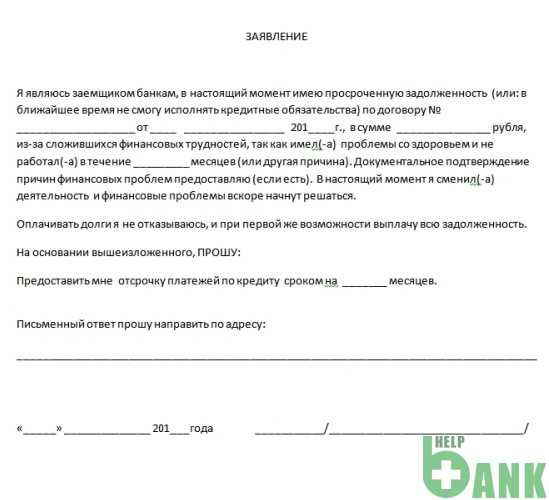

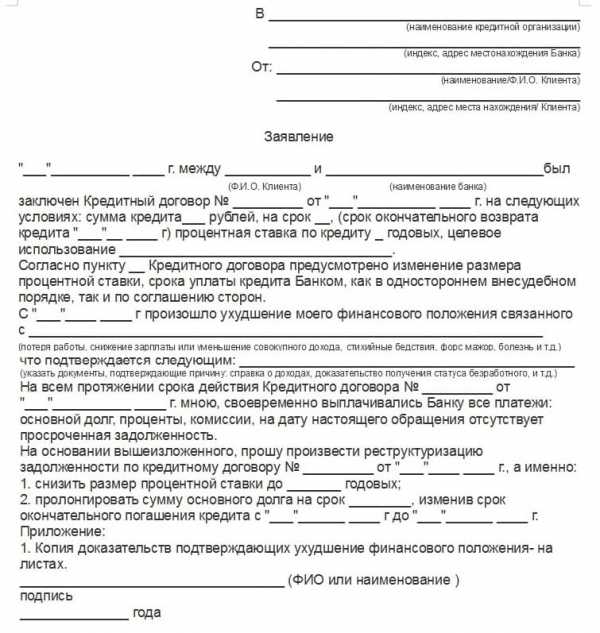

Заявление на отсрочку платежа по кредиту и реструктуризации долга в связи с ухудшением финансового положения

В __________________________________

________________________________________________________________________

Заявление

на отсрочку платежа по кредиту и реструктуризации долга

________ года между мной, _____________________ и ______________________________ был заключен кредитный договор __________ на следующих условиях: сумма кредита __________ рублей, на срок пять лет, дата окончательного возврата кредита _____________ года) процентная ставка по кредиту __% годовых, целевое использование – кредит.Согласно пункту Кредитного договора предусмотрено изменение размера процентной ставки, срока уплаты кредита Банком, как в одностороннем внесудебном порядке, так и по соглашению сторон.С «___»__________ ____ г произошло ухудшение моего финансового положения связанного с ___________________________________________________, что подтверждается следующим:На всем протяжении срока действия Кредитного договора _____________ мною, своевременно выплачивались Банку все платежи: основной долг, проценты, комиссии, на дату настоящего обращения отсутствует просроченная задолженность.

На основании вышеизложенного, прошу произвести отсрочить уплату кредита на срок до ______, произвести реструктуризацию задолженности по договору __________ , а именно:

- снизить размер процентной ставки до ____% годовых;2. пролонгировать сумму основного долга на срок __ лет, изменив срок окончательного погашения кредита.3. отсрочить оплату по кредиту на срок _ год.

Приложение:

- Копия доказательств подтверждающих ухудшение финансового положения — __ н а листах.

__________________ __________________«__» __________ 201_ года

Образец искового заявления о взыскании страхового возмещения

yuridicheskaya-konsultaciya-besplatno.ru