7 советов, как открыть вклад онлайн через Интернет банк Тинькофф. Какой открыть вклад

❶ Как открыть вклад в Сбербанке 🚩 как открыть вклад сбербанк онлайн 🚩 Банки

Автор КакПросто!

Для того чтобы оформить вклад в Сбербанке России, необходимо выбрать наиболее подходящую банковскую программу, посетить ближайшее отделение организации и подписать договор об открытии счета.

Статьи по теме:

Инструкция

Посетите официальный сайт Сбербанка России. Выберите регион вашего проживания.

На главной странице обратите внимание на горизонтальное меню, найдите в нем первый пункт «Частным лицам», наведите на него курсор, не нажимайте.

Выберите во всплывшем подменю второй раздел «Вклады и счета», кликните на него.

Изучите программы Сбербанка по вкладам. Вы можете выбрать один из нескольких срочных вкладов, онлайн-вкладов или специальные условия для пенсионеров. Для того чтобы оптимизировать поиск, воспользуйтесь системой «Подбор вклада», кнопка расположена в левой части страницы, где перечислены банковские программы. Введите данные о желаемом сроке размещения денежных средств, валюте счета и сумме первоначального взноса, система подберет вам оптимальный вариант.Воспользуйтесь онлайн-калькулятором, чтобы рассчитать доход по вкладу в течение определенного срока. Он позволяет учитывать снятие накоплений и капитализацию процентов.

Обратитесь в ближайшее отделение Сбербанка России. Сообщите сотруднику офиса, какой именно вклад вы хотели бы открыть. Задайте вопросы, если они у вас есть.

Предоставьте сотруднику офиса документ, удостоверяющий вашу личность, например, паспорт. Также можно предъявить водительское удостоверение.

Подпишите подготовленный сотрудником Сбербанка договор о банковском вкладе. Проверьте все данные о суммах, сроках и условиях снятия денежных средств.

Внесите на открытый счет денежные средства в размере оговоренной суммы. Имейте в виду, что по некоторым программам эта сумма может составлять всего 1 000 рублей, но для открытия других вкладов она может быть установлена в большем размере.

Получите пластиковую карту Сбербанка, организация отходит от оформления сберегательных книжек и предлагает простые банковские инструменты даже пенсионерам.Предложение от нашего партнера

Связанная статья

Как открыть вклад в пользу третьего лица

Источники:

- Сбербанк, официальный сайт

- открыть вклад в сбербанке

Совет полезен?

Распечатать

Как открыть вклад в Сбербанке

www.kakprosto.ru

Открыть вклад в банке: существующие виды и способы

Добавлено в закладки: 0

Если у человека имеются свободные денежные средства, он может открыть вклад в банке и начать получать пассивный доход. Выполнение процедуры не отличается сложностью. Однако, перед ее проведением, потребуется подготовиться. Своевременное изучение всех особенностей открытия вклада позволит избежать сложностей в процессе его открытия.

Правовая сторона вопроса

Открытие банковских вкладов в России осуществляется на основании положений пункта 2 статьи 846 Гражданского кодекса РФ. В соответствии с положениями нормативно правового акта, создание депозита осуществляется на условиях, согласованных сторонами или объявленных банком. Открытие счета должно выполняться по требованию клиента. Финансовая организация не имеет права отказать в совершении операций, предусмотренных законом. Исключением из правила является предоставление отказа в случае отсутствия возможности у финансовой организации принять клиента на банковское обслуживание.

Вопросы открытия вкладов поднимаются и в ФЗ №395-1 от 2 декабря 1990 года. В нормативно-правовом акте содержится определение понятия, а также фиксируется список банков, имеющих право принимать вклады. В статье 37 вышеуказанного закона фиксируется перечень лиц, которые имеют право открывать вклады. Такой возможностью обладают:

- граждане РФ;

- подданные других государств;

- лица без гражданства.

Лицо, передавшее капитал на хранение, имеет право получать доход по вкладам и распоряжаться денежными средствами иным образом в соответствии с положениями договора. Закон позволяет физическим лицам иметь созданные депозиты сразу в нескольких банках.

Все вклады страхуются. Подобное правило закреплено в статье 38 ФЗ №395-1 от 2 декабря 1990 года. Особенности проведения процедуры, размер полагающейся выплаты и иные нюансы, касающиеся страхования вкладов, закреплены в ФЗ №177 от 23 декабря 2003 года.

Существующие виды вкладов

Перед тем, как открыть вклад в банке, стоит выбрать подходящее предложение. Сегодня существует несколько видов депозитов. Различают:

- Срочные вклады. Денежные средства передаются в компанию на определенный период, четко зафиксированный в договоре. Обычно его срок действия составляет от 1 месяца до 3 лет. В последующем период хранения капитала может быть пролонгирован. По предложению устанавливается одна из самых высоких ставок. Ее размер составляет от 4 до 10% годовых. Истребовать денежные средства досрочно не удастся. Если клиент решит снять капитал до завершения срока действия договора, процентная ставка будет снижена до минимально возможной, а начисленный ранее доход пересчитан. Именно этот вклад обычно используют для получения пассивного заработка.

- До востребования. Предложение может быть использовано, если у гражданина имеются свободные денежные средства, однако он не знает, когда они ему понадобятся. Услуга позволяет защитить капитал от потерь, не утратив доступ к нему. Средства со счета можно снять в любой момент. Без ограничений выполняется и его пополнение. Однако процентная ставка по предложению является самой низкой и составляет 0,01%-0,1%.

- Накопительный вклад. Услуга позволяет ежемесячно пополнять счет на определенную сумму, зафиксированную в договоре. Проценты по таким депозитам обычно устанавливаются меньше, чем по срочным. Услуга подходит лицам, которые хотят накопить большую сумму денежных средств, но не имеют объемного количества капитала для значительного первоначального взноса.

- Целевой вклад. Обычно услуга предполагает длительный период хранения средств и высокую процентную ставку. Период сотрудничества с банком заканчивается, когда цель создания депозита достигнута. Такие вклады нередко открывают до поступления ребенка в ВУЗ, достижения 18 леи или покупки недвижимого имущества.

- Мультивалютный вклад. Предложение позволяет хранить капитал сразу в нескольких валютах. Услуга дает возможность получать прибыль не только за начисление процентов, но и за выполнение перевода суммы из одной денежной единицы в другую. Вероятность потери капитала минимальная. Обычно хранение капитала выполняется в рублях, долларах и евро. Максимальный процент устанавливается на рублевую часть вклада.

- Расчетный вклад. Депозит позволяет гражданину получать доход и управлять капиталом. Вклады делятся на 2 вида: расходно-пополняемые и пополняемые. Во второй ситуации гражданин сможет вносить дополнительную сумму на счет. Это позволит с течением времени увеличить доход, который приносит предложение. Расходно-пополняемый дает возможность не только вносить деньги, но и снимать их без потери начисленной прибыли. Однако остаток по вкладу не должен опускаться ниже установленного минимума.

- Для пенсионеров. Предложение разработано с учетом особенностей сотрудничества с этой категорией граждан. Оно предполагает небольшую сумму для открытия. Дополнительно владелец депозита сможет принять участие в различных бонусных программах.

Права владельца депозита

Открыв вклад в банке, гражданин приобретет перечень прав. Все они будут зафиксированы в заключенном с банком договоре. В соответствии с классическим депозитным соглашением, владелец денежных средств может:

- получать прибыль;

- расторгнуть соглашение до истечения срока действия;

- полностью вернуть капитал, когда срок действия соглашения завершится.

Некоторые договора предполагают наличие дополнительных прав у вкладчиков. Так, по некоторым видам депозита гражданин сможет вносить дополнительные денежные средства на счёт или распоряжаться ими иным образом в соответствии с условиями заключенного соглашения.

Какие документы потребуются?

Чтобы гражданин смог открыть вклад в банке на год или на иной промежуток времени, он должен подготовить пакет документации. В зависимости от статуса заявителя список необходимых бумаг меняется. В классической ситуации необходимо предоставить:

- паспорт или временное удостоверение личности, если основной документ отсутствует;

- ИНН;

- свидетельство о рождении;

- студенческой или пенсионное удостоверение, если открывается специализированный вклад;

- военный билет, если в роли вкладчика выступает военнослужащий;

- миграционную карту, если передать деньги банку хочет иностранный гражданин.

Процедура открытия

Когда пакет документов подготовлен, можно переходить непосредственно к процедуре открытия. Выполнить действия можно, лично передав деньги в кассу компании, выполнив операцию в режиме онлайн или воспользовавшись возможностями банкомата. Выбор подходящего способа зависит от удобства гражданина. Методы, позволяющие открыть пополняемый вклад в банке, имеют ряд индивидуальных особенностей. Чтобы выбрать наиболее удобный способ, стоит заранее изучить каждый из них.

В офисе банка

Открытие вклада в офисе банка – классическая процедура. На подписание всех документов потребуется потратить не больше 15 минут. Стандартная схема заключения сделки имеет следующий вид:

- Клиент подготавливает пакет документации, выбирает банк, а затем лично посещает его офис.

- В выбранной компании потенциальный владелец депозита обращается к менеджеру организации и предоставляет ему документы.

- Работник банка предлагает вкладчику заполнить заявление, а сам в это время вносит данные в систему и делает копии предоставленных документов.

- Происходит подписание договора и оформление карты с образцом подписи.

- Гражданин предоставляет денежные средства наличными или перечисляет их на депозитный счет.

- Работник банка выдает документы на вклад. Некоторые финансовые организации предоставляют подарок в момент открытия вклада.

- Договор оформляется в 2 экземплярах. Один из них остается у вкладчика. Когда все действия выполнены, депозит считается созданным.

В режиме онлайн

Развитие современных технологий позволяет избежать личного визита в банк и сэкономить время. Если гражданин решил открыть вклад в банке под проценты, он может воспользоваться возможностями онлайн-сервиса выбранной финансовой организации. Процедура заполнения заявки и перечисления капитала занимает около 5 минут. Заключение сделки осуществляется в три шага:

- Гражданин заходит на официальный сайт финансовой организации, проходит процедуру авторизации, а затем кликает на соответствующий раздел и заполняет заявление. Затем потребуется дождаться, пока сотрудник банка подтвердит получение заявки.

- Выполняется подписание договора. Действие также осуществляется в режиме онлайн. Для выполнения процедуры используется цифровая подпись.

- Гражданин переводит денежные средства и получает дополнительную информацию, касающуюся вклада.

Перед тем, как открыть вклад в банке в режиме онлайн, нужно учитывать, что разные финансовые организации имеют различные регламенты заключения договоров. В независимости от особенности сотрудничества с компанией, гражданин имеет право получить бумажную копию соглашения. Для этого потребуется посетить офис банка.

Уточнить все интересующие вопросы можно по телефону. В процессе совершения сделки за гражданином закрепят менеджера, который будет вести дело. Специалист сможет сообщить гражданину примерный размер прибыли и период, когда ее удастся получить. Дополнительно можно воспользоваться онлайн-калькулятором. Обычно такие программы размещены на официальном ресурсе финансовой организации на странице с предложением. Однако нужно учитывать, что полученные данные будут примерными.

Через банкомат

Если гражданин по каким-либо причинам не может открыть пополняемый вклад в банке в режиме онлайн, а лично посещать офис компании не хочется, можно прибегнуть к помощи банкоматов. Создать депозит удастся на стандартных условиях. Для совершения операции предоставление документов не требуется. Подтверждением факта перевода капитала будет служить электронный код вкладчика.

Однако потребуется предварительно заключить договор с финансовой организацией, позволяющий выполнять подобные операции. В процессе оформления соглашения информация о вкладчике будет внесена в электронную базу. По присвоенному коду гражданин будет идентифицирован в банковской сети.

Открыть вклад в банке при помощи банкомата несложно. Достаточно следовать подсказкам системы. Когда процедура будет завершена, гражданину будет предоставлен чек. В нём будет зафиксирована внесенная сумма. Эксперты советуют обратиться за документами в банк и получить копию бумажного договора.

Способ открытия депозита имеет недостаток. Он позволяет создать не все виды вкладов. Однако финансовые учреждения модернизируют список доступных услуг и постоянно включают в него новые.

Советы вкладчикам

Решив открыть вклад в банке, стоит ознакомиться с советами экспертов. Они помогут избежать подводных камней в процессе осуществления процедуры. Специалисты советуют:

- Перед открытием вклада стоит детально ознакомиться с перечнем доступных предложений, позволяющих воспользоваться понравившейся услугой.

- Анализировать доступные депозиты стоит в режиме онлайн. Это позволит сравнить условия, на которых банки готовы начать сотрудничество.

- Не стоит подписывать договор сразу же. Эксперты советуют предварительно посетить сайт агентства по страхованию вкладов и выяснить, входит ли выбранная финансовая организация в его систему. Стать участниками могут только банки, которые имеют лицензию ЦБ.

- Необходимо заранее решить, какое количество денежных средств гражданин планирует передать финансовой организации, а также на какой период будет совершён вклад. Дополнительно стоит выбрать валюту и примерную процентную ставку. Исходя из этих данных, будет проще выбрать подходящую организацию.

- Если гражданин планирует передать банку объёмную сумму, лучше разделить ее на несколько вкладов и передать деньги разным финансовым организациям. Нужно учитывать, что размер страховой выплаты в случае банкротства компании не будет превышать 1400000 руб.

Открыть вклад в банке сегодня просто. Гражданин может выполнить действие, лично посетив офис компании или воспользовавшись удалёнными методами. Ознакомиться с условиями вклада стоит заранее. Сделать это можно в режиме онлайн. Удаленный анализ позволит сравнить условия, предлагаемые разными банками, и выбрать наиболее выгодные.

biznes-prost.ru

Финансовый блог. Как открыть онлайн вклад и чем он отличается от обычных вкладов

Как открыть онлайн вклад и управлять им? В последнее время многие банки стали предлагать виртуальные вклады с увеличенной ставкой по доходу. Онлайн депозит открывается дистанционно, через интернет.

Как открыть онлайн вклад и управлять им? В последнее время многие банки стали предлагать виртуальные вклады с увеличенной ставкой по доходу. Онлайн депозит открывается дистанционно, через интернет.

Управляется такой вклад (пополнение, частичное снятие, закрытие) тоже на расстоянии, без посещения банка и общения с банковскими специалистами.

Как открыть онлайн вклад?

Итак, вы решили открыть онлайн вклад. Что нужно для этого сделать, насколько процедура будет отличаться от открытия обычного вклада?

Выберите банк

Для начала надо определиться с банком, но имейте в виду, что онлайн вклады предлагают далеко не все банки. Банки, которые имеют виртуальные вклады: Сбербанк, ВТБ24, МКБ, Райффайзенбанк, Хоум Кредит Банк, Ренессанс Кредит, Тинькофф, Океан-Банк, Банк Авангард, Банк Возрождение, Банк Русский Стандарт, Номос-Банк и другие.

Выберите вид вклада

Из предлагаемых банками онлайн вкладов нужно выбрать наиболее оптимальный для себя: сберегательный, накопительный вклад или расчетный, ориентируясь на ставку дохода и прочие нужные вам условия. Для быстрого поиска воспользуйтесь специальными сервисами по подбору вклада и банка.

Если у вас есть уже в этом банке карточный счет, например, зарплатная карта, и она подключена к интернет-банкингу, то вам надо просто зайти в свой личный кабинет и открыть вклад, это очень просто. Единственное условие — на карте должна быть минимальная сумма вклада, например, пять тысяч рублей.

Если же вклад не пополняемый или хочется положить более крупную сумму, то надо пополнить счет через платежный терминал или банкомат с функцией cash-in. На сайте банка можно найти адрес ближайшего к вам банкомата или терминала, принимающего наличные.

Пополнение вклада

У некоторых банкоматов (терминалов) есть ограничения на прием наличных, например, за один раз можно пополнить счет только на 30 000 рублей. Это конечно не страшно, карту можно вытащить и начать процедуру пополнения денег заново неограниченное количество раз.

Но если вы хотите пополнить свой вклад на сумму, например, пятьсот тысяч рублей то будет очень неудобно, долго и дискомфортно. Поэтому крупные суммы денег надо класть через кассу банка, это намного быстрее, проще и безопаснее.

Если же в выбранном вами банке у вас нет карточного счета, то это не должно остановить на пути к открытию онлайн вклад. Карту можно завести специально для вклада, для этого правда придется явиться лично в банк, еще кроме карты нужно обязательно зарегистрироваться в системе банка онлайн.

Обратите внимание, что оформляя карту, возможно, придется платить за ее годовое обслуживание. Есть банки, где карты оформляются бесплатно и без комиссии за обслуживание, например, специально для открывающих срочные вклады.

После того, как вы открыли свой вклад на желаемую вами сумму, можно спокойно заходить через личный кабинет на свой депозит и любоваться начисленными процентами и растущими сбережениями, это будет приятно греть душу. А если вдруг понадобятся срочно деньги, вклад всегда можно закрыть, минуя общение с банковскими работниками.

Договор банковского вклада

Нужно помнить о договоре банковского вклада, надо обязательно съездить в банк и получить его на руки. Не забудьте тщательно ознакомиться с условиями вклада, которые прописаны в договоре, чтобы избежать потом неприятных сюрпризов.

Какие плюсы и минусы онлайн вкладов?

Положительные стороны онлайн вкладов очевидны для всех:

- максимальная прозрачность, то есть все сразу видно: начисленные проценты, все пополнения и снятия;не надо контактировать с банком, простаивать в очередях;

- что совсем немаловажно — процентные ставки по таким вкладам выше.

Что касается отрицательных моментов, то многие побаиваются открывать онлайн вклады, особенно те, кто впервые собирается стать вкладчиком. Это и страх перед виртуальными мошенниками, перед техническими сбоями. Страх, что если банк обанкротится или лишится лицензии, придется доказывать с боем сумму вклада Агентству страхования вкладов (АСВ).

Но все-таки, несмотря ни на что, удобство онлайн-вкладов возьмет верх. Рано или поздно каждый вкладчик обратится к виртуальным депозитам и будет с удивлением думать, почему не пришел к этому раньше. Вопрос о том, как открыть онлайн вклад скоро станет чисто техническим, в зависимости от интернет банка или мобильного приложения.

Удачных инвестиций!Нина Полонская

finansoviyblog.ru

Где и как открыть банковский вклад

С приходом в Россию ипотечных кредитов стало понятно: есть узы покрепче брака. И чем больше долгов, тем крепче связь, но это сомнительный мезальянс. Надеюсь, неравному браку с банком вы предпочтете паритетный союз. А деланию долгов – создание резервного фонда. Все, что для этого нужно, выбрать правильный банк и депозит. Как это сделать – сейчас расскажу.

Выбираем банк для открытия вклада

Прежде чем приступить к поиску банка для открытия вклада (он же — банковский депозит), определитесь со сроком его размещения. Чем продолжительней срок депозита, тем более надежным должен быть банк.

Как определить надежность банка? Узнать его кредитный рейтинг. Это самый простой и эффективный способ оценить качество банка (пример: шкала от Standard & Poor’s). Сделать это можно на сайтах:

Причем, проверять нужно как по международной, так и по национальной шкале (на сайте Banki.ru есть специальный фильтр-переключатель). Вы увидите: они отличаются. Главное, что здесь нужно знать: международный кредитный рейтинг банка не может быть выше странового (национального).

По оценке Standard&Poor’s на сегодняшний день Россия имеет кредитный рейтинг BBB+ в рублях и BBB в долларах.

Из чего следует, что международный кредитный рейтинг российских банков не может быть выше данных значений. Что бы вам ни говорили, в России пока нет ни одного финансового института с рейтингом А или выше. Помимо кредитного рейтинга проверьте рейтинг народный, сравнив банки по отзывам его клиентов. Вам помогут сервисы сайтов:

Чем выше рейтинг, тем меньше риск. А чем меньше риск, тем меньше доход, а в случае с депозитом – ниже процентная ставка. Таков принцип финансовых рынков: здесь доход измеряется риском. Чем бОльший риск вы готовы принять, тем бОльший доход вы должны получать (в виде премии за этот самый риск).

Думаю, вы понимаете, что не существует 100% гарантий и безрисковых инструментов. Впрочем, отчасти вернуть веру в российские банки была призвана государственная программа страхования вкладов, но и здесь есть свои нюансы.

Что нужно знать о программе страхования вкладов

1. Во-первых, рассчитывать на страховку вы можете только в случае, если выбранный вами банк — участник системы страхования вкладов (проверить это можно на сайте Агентства по страхованию вкладов здесь).

2. Во-вторых, страховое покрытие ограничено 1,4 млн. рублей с учетом процентов по вкладу, размещенном в одном банке. Поэтому при наличии у вас бОльшей суммы для открытия вклада распределите ее по депозитам в нескольких банках, а для пущей сохранности — в разных валютах.

3. В-третьих, не все вложения могут быть застрахованы. В частности, это касается денежных средств, переданных в доверительное управление банку и размещенных в филиалах российских банков за пределами России.

Выбираем условия открытия вклада

Доходность по депозиту зависит не только от сроков и ставок. В этом вы убедитесь чуть позже на своих расчетах в Excel (о том, что считать, напишу совсем скоро). Пока же дам вам наводку, как выбрать вклад, выгодный вам (а не только банку). В ее основе — рекомендации от Владимира Савенка, книги которого я особо ценю за простоту (кстати, последняя из них так и называется «Инвестировать — это просто»). Итак, выгодный вам депозит — это:

1. Возможность снимать средства без потери процентов. Деньги на депозите — это ваш резервный фонд. А резервный фонд должен быть ликвидным, т.е. таким, чтобы вы могли им воспользоваться при необходимости. Подсказка: выбирайте не краткосрочный депозит (на 3–6 месяцев с невысоким процентом), а более долгосрочный вклад (на 1–2 года), по которому банк платит больше, но в то же время дает снимать часть средств без потери процентов.

2. Возможность пополнять депозит. Для чего это нужно? Для того, чтобы вы, открыв депозит, могли ежемесячно его пополнять, следуя вашему финансовому плану. Кроме этого, возможность пополнения позволит вам получать дополнительный доход.

3. Капитализация. В силе капитализации вы убедитесь, когда будем делать расчеты в Excel. Суть ее в том, что она позволяет получать процент как на начальную сумму вклада, так и на начисленные проценты. Капитализация должна осуществляться ежемесячно или ежеквартально.

4. Фиксированная ставка. Сейчас такой вклад найти сложно, но можно. Особенно выгоден он в период падения ставок. Так, если вы откроете депозит на два года со всеми перечисленными выше условиями, зафиксировав процентную ставку, то вы на два года вперед сможете планировать свои доходы по депозиту. Что для России — весьма хорошо.

Ловушка высоких процентов

При выборе ставки важно смотреть на вещи реально и не идти на поводу своей жадности. Более высокие ставки могут оказаться менее выгодными, потому как за превышение банковских ставок придется платить налогом на прибыль (на сумму возникшей разницы) в размере 35%. Чтобы этого не произошло, годовая процентная ставка не должна превышать 5 процентных пунктов действующей ставки рефинансирования ЦБ РФ на момент заключения договора по рублевому вкладу.

Подробнее см. ст. 214.2. Налогового кодекса РФ Особенности определения налоговой базы при получении доходов в виде процентов, получаемых по вкладам в банках.

Полезно также помнить о том, что по вкладам до востребования банк вправе менять размер процентов, если иное не предусмотрено договором. По срочным вкладам односторонне уменьшить размер процентов банк не может.

Это к вопросу о жадности. Что же до здравого смысла, то важно не требовать от вклада того, что он не может вам дать. Банковские депозиты созданы для защиты, а не обогащения. Они не приумножат ваши средства в разы, но сохранят их от влияния инфляции.

И хотя в России инфляция статистическая и реальная – две большие разницы, деньги в тумбочке и под подушкой лишены и такой компенсации.

Почему? Потому что стоимость денег во времени не постоянна. 100 рублей сегодня и 100 рублей, полученные через 5 лет, имеют разную ценность. За изменение ценности денег банк и платит проценты по вкладу. По такой логике процентная ставка должна компенсировать потерю денег во времени. Но что на самом деле вы получаете? Считаем здесь.

Уроки Кипра

События на Кипре в очередной раз нам напомнили: просто держать свои накопления в банке, недостаточно; ими нужно еще управлять. Для того, чтобы, как минимум, защитить свой капитал от посягательств и депозитной «стрижки». Какие возможны здесь варианты?

Первое, что сразу приходит на ум, — не доверять все сбережения одному банку, каким бы надежным он вам ни казался. И не уповать без оглядки на систему страхования вкладов. Не бывает 100% гарантий.

Следующий шаг — не держать все свои деньги в одной стране и в одной валюте. Распределив свои средства по разным банкам и странам, вы существенно снизите риск. Тем более, как выбирать банк с учетом кредитного рейтинга, вы уже знаете.

Оксана Гафаити, автор MindSpace.ru и Trades.MindSpace.ruПонравился👍 пост? Оставьте свой комментарий ниже👇. Хотите торговать🇺🇸 со мной? Подпишитесь на мои сделки📈. Получайте мои идеи по рынку в Telegram📣: @Mindspace_ru

VKontakte

Google+

mindspace.ru

7 советов, как открыть вклад онлайн через Интернет банк Тинькофф

Деньги должны работать и приносить доход. Один из самых простых способов, как заставить деньги работать – открыть вклад. Если раньше для этого приходилось ехать в банк и заполнять документы, то сегодня вы сможете сделать все из дома. У вас уйдет всего лишь 10 минут на то, чтобы открыть вклад онлайн через интернет банк Тинькофф. Это не просто удобно, но еще и прибыльно. Как открыть вклад онлайн и обо всех его преимуществах вы узнаете далее.

Доходность и надежность

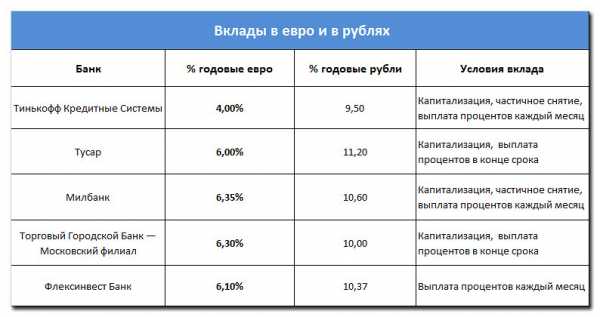

Даже самые удобные условия открытия не столь важны, как прибыльность и надежность вклада. Тинькофф банк предлагает одну из самых высоких ставок в банковском секторе, среди краткосрочных вкладов и вкладов, которые могут быть открыты дистанционно. Ставка зависит от срока и валюты, на ноябрь 2022-ого действуют следующие ставки (% годовых):

| 5 % | 0,1 % | 0,1 % |

| 6 % | 0,5 % | 0,25 % |

| 7 % | 1 % | 0,5 % |

| 6,5 % | 1 % | 0,5 % |

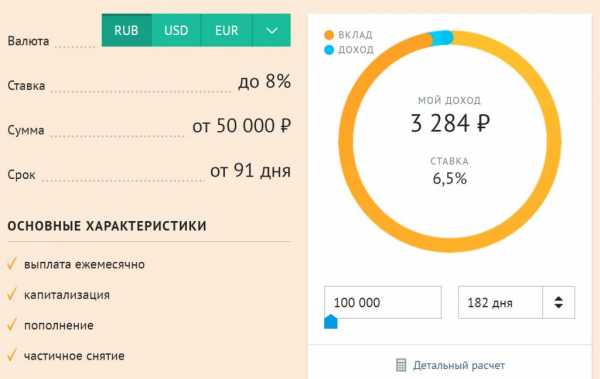

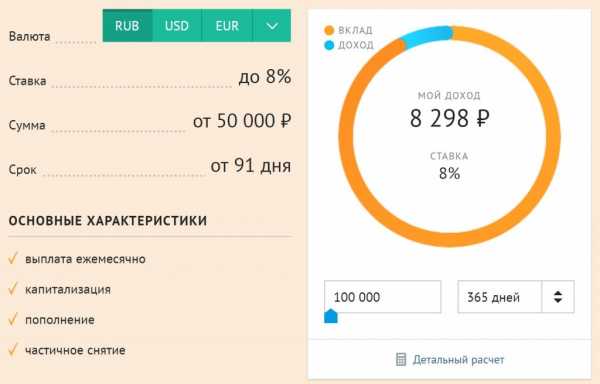

Если изучить все предложения в банковском секторе, то можно найти ставки и выше. Плюс вклада Тинькофф – удобное дистанционное открытие и хорошие условия вклада. Предположим, что вы хотите разместить 100 000 рублей на 6 месяцев. В этом случае ваш доход составит 3284 рубля: Вклад на 12 месяцев позволит заработать максимум 8298 рублей, это с учетом ежемесячной капитализации:

Вклад на 12 месяцев позволит заработать максимум 8298 рублей, это с учетом ежемесячной капитализации: Банк входит в систему страхования вкладов, вы можете скачать свидетельство о страховании по ссылке. Поэтому, ваши вклады до 1,4 млн надежно застрахованы.

Банк входит в систему страхования вкладов, вы можете скачать свидетельство о страховании по ссылке. Поэтому, ваши вклады до 1,4 млн надежно застрахованы.

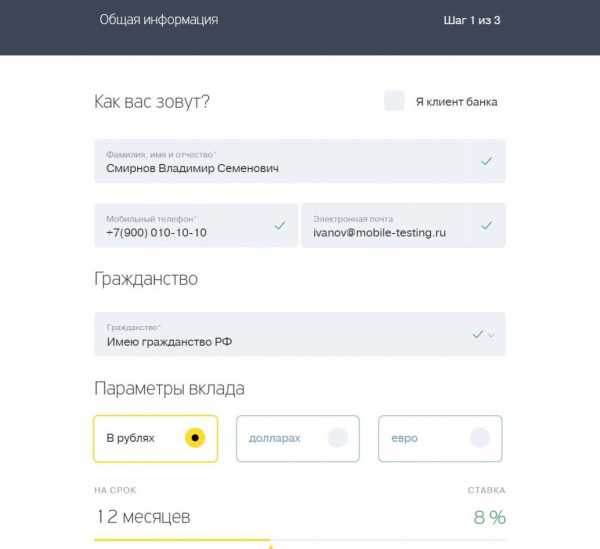

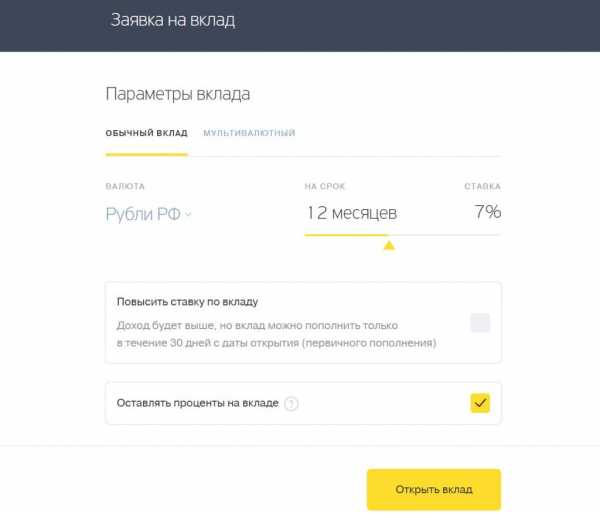

Как открыть вклад онлайн

Вклад открывается дистанционно. Для этого вам необходимо перейти на официальном сайте банка Тинькофф в раздел «Вклады» и щелкнуть на кнопку «Открыть вклад». Перед вами откроется анкета, вам необходимо заполнить все поля. В первом шаге вы должны выбрать, в какой валюте будет вклад и на какой срок. Это важно, так как по условиям вклада есть некоторые ограничения на дальнейшее пополнение. Поэтому заранее решите, какой будет изначальный размер вклада. Мы рекомендуем изначально открыть вклад на максимально возможную сумму, так вы получите больший доход. Когда вы закончите с первым шагом, переходите ко второму, для этого щелкните кнопку «Далее».

В первом шаге вы должны выбрать, в какой валюте будет вклад и на какой срок. Это важно, так как по условиям вклада есть некоторые ограничения на дальнейшее пополнение. Поэтому заранее решите, какой будет изначальный размер вклада. Мы рекомендуем изначально открыть вклад на максимально возможную сумму, так вы получите больший доход. Когда вы закончите с первым шагом, переходите ко второму, для этого щелкните кнопку «Далее». Вам необходимо указать реальные данные вашего паспорта и ваш адрес. После заполнения этих данных переходите к следующему этапу.

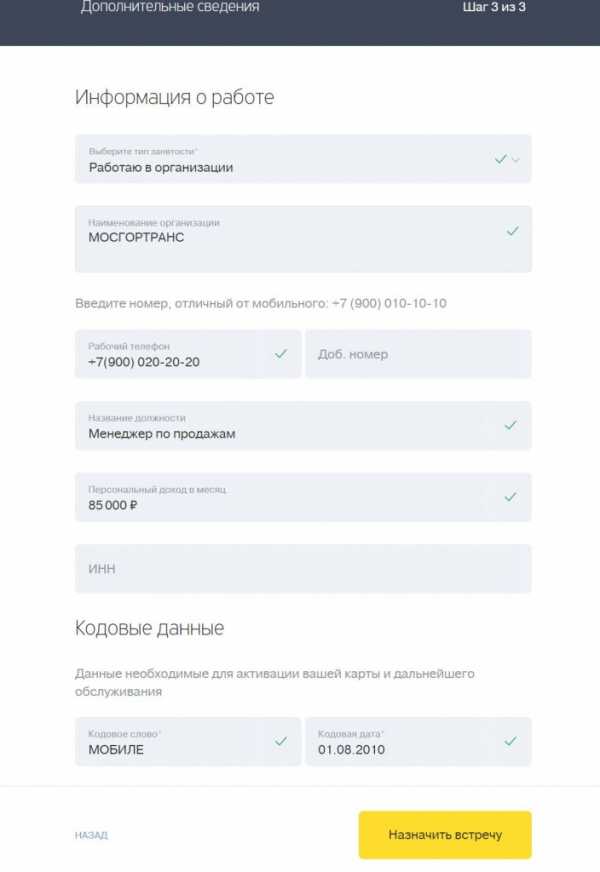

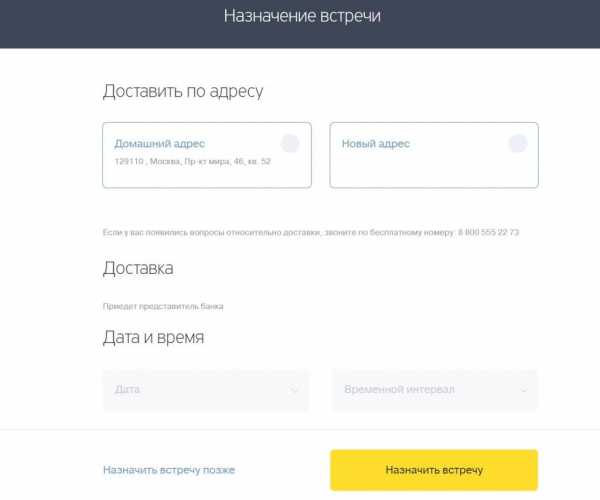

Вам необходимо указать реальные данные вашего паспорта и ваш адрес. После заполнения этих данных переходите к следующему этапу. Это заключительный этап. Вам необходимо указать информацию о работе. Практика показывает, что Тинькофф не звонит вашему работодателю, а размер вашего оклада не влияет на открытие вклада или его условия. После заполнения всех данных вам предложат назначить встречу. Вы можете пригласить сотрудника банка по тому адресу, который вы указали ранее или задать новый адрес, например, рабочий. Вы можете выбрать любое удобное для себя время.

Это заключительный этап. Вам необходимо указать информацию о работе. Практика показывает, что Тинькофф не звонит вашему работодателю, а размер вашего оклада не влияет на открытие вклада или его условия. После заполнения всех данных вам предложат назначить встречу. Вы можете пригласить сотрудника банка по тому адресу, который вы указали ранее или задать новый адрес, например, рабочий. Вы можете выбрать любое удобное для себя время.

В течение 1-2 рабочих дней работник банка доставит документы на вклад и карту TinkoffBlack. После этого вы сможете пользоваться вкладом и всеми преимуществами дебетовой карты Тинькофф.

Как подключиться к Интернет-банку

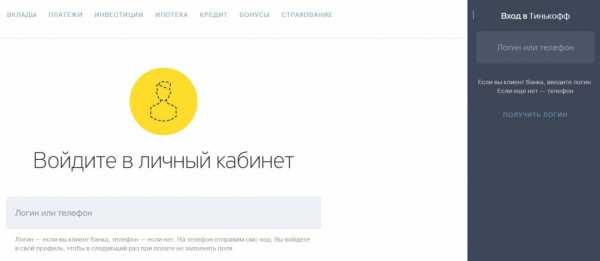

Интернет-банк – это самый удобный инструмент, благодаря которому вы можете работать со своим вкладом. Если вклад – это ваш первый продукт в ТКС банке, то вам необходимо подключиться к интернет-банку. Вы можете сделать это на странице — https://www.tinkoff.ru/login/. Щелкните на кнопку «Войти» и перед вами откроется серая панель:

Если вы уже получили пакет документов на вклад, то вы получили и карту. Поэтому вы можете получить логин для Интернет-банка. Для этого выбирайте соответствующую кнопку в панели. Далее необходимо ввести номер своей карты и нажать кнопку «Продолжить». После этого вы получите проверочный SMSкод на телефон, который вы указали при заполнении анкеты на вклад.

После всех процедур вы получите пароль для входа в Интернет-банк. Вы сможете его сменить на свой. В будущем, для входа в банк вы на той же странице должны указать ваш номер телефона, затем ответ из проверочного SMSкода и ваш пароль. Доступ к Интернет банку доступен только при работающем подключении к сети Интернет.

В Интернет-банке вам будет доступен ваш вклад, а также 2 карты – Тинькофф Блэк и виртуальная карта.

Как открыть вклад клиенту банка

Тем, кто уже является клиентом банка, например, держателем карты, открыть вклад еще проще. Вклад открывается за несколько минут через Интернет-банк. Все, что вам требуется для открытия вклада, перейти в соответствующий раздел и выбрать параметры будущего вклада. Вы сможете пополнить вклад сразу же после открытия, а также вы его увидите у себя в Интернет банке. Все ваши продукты в Тинькофф будут в одном вашем аккаунте.

Вы сможете пополнить вклад сразу же после открытия, а также вы его увидите у себя в Интернет банке. Все ваши продукты в Тинькофф будут в одном вашем аккаунте.

Пополнение вклада

Вы уже знаете, как открыть вклад в Тинькофф онлайн, но это лишь полдела. Пока на вкладе нет денег, он не приносит доход. Пополнение вклада – важный момент, который вызывает массу вопросов. На данный момент у вас есть 3 способа, как пополнить вклад:

Реквизиты пополнения вы можете взять в своем Интернет банке. Тем, кто переводит деньги из любого другого банка, полагается премия в размере 0,5% от суммы пополнения. Несправедливо считать, что это ваш доход, так как перевод из другого банка, как правило, облагается комиссией. Премия 0,5% – это компенсация ваших расходов за перевод, но независимо от того, какого размера они были и были ли вообще. Кэшбэк за пополнение начисляется только в том случае, если вы пополняете вклад не поздней, чем за 85 дней до его окончания.

Также вы можете перевести деньги со своей карты в другом банке. Деньги переводятся через специальные сервисы Card2Card. Ваша карта TinkoffBlack, которую вы получаете вместе с вкладом, в данном случае участвует в процессе, ведь деньги переводятся именно на нее. Вам нужно дождаться зачисления средств на карту Тинькофф, а затем через Интернет банк перевести их на вклад.

Условия вклада и особенности закрытия

Когда вы открываете вклад онлайн вы соглашаетесь с его условиями. Работник банка, который доставляет вам документы, потребует у вас подписать договор. Ваш вклад и всё взаимодействие с банком регулируются данным договором, поэтому обязательно изучите условия вклада. Мы рассмотрим самые важные моменты:

- Реальная доходность;

- Пополнение вклада;

- Снятие средств;

- Досрочное закрытие вклада;

- Лимиты;

Максимальная процентная ставка по вкладу – 8% годовых, а максимальная доходность – 8.84% годовых. Восьмипроцентная ставка возможна лишь в том случае, если вы изначально выберите пункт «Повысить ставку». После этого вы сможете пополнять вклад лишь первые 30 дней после открытия. Если вы хотите пополнять вклад без ограничений, то максимальная ставка будет 7%, а доходность – 7.76%. В этом случае вы сможете пополнять вклад уже через день, когда вы его открыли, но не поздней, чем за 30 дней до конца действия вклада.

Разница между процентной ставкой и реальной доходностью достигается благодаря двум вещам:

- Ежемесячная капитализация процентов;

- Бонус 0,5% за пополнение при переводе;

Вы можете начислять проценты с вклада обратно на вклад, тогда доходность будет постепенно расти. Но если вы хотите использовать проценты, то при создании вклада укажите, что вы хотите перечислять проценты на карту.

Досрочное снятие части денег – это возможно. Вы можете сделать это минимум через 60 дней после открытия вклада. Вы не можете снять меньше 15 000 рублей – это минимальная сумма досрочного снятия. Для валютного вклада действует ограничение – не менее 500 $/€/£. В этом случае ваш вклад продолжает действовать на прежних условиях, но проценты на ту сумму, которую вы сняли, будут пересчитаны по ставке 0,1% годовых.

Вы можете досрочно закрыть вклад, в этом случае ваши проценты сгорят, а доходность составит 0,1% годовых. Функция досрочного закрытия вклада доступна через Интернет-банк или в кол-центре.

Если вы оставите заявку через Интернет-банк, то вам все равно придётся общаться с сотрудником банка. Перед окончательным закрытием вклада вам позвонит работник ТКС и уточнит все детали.

Обратите внимание, что вклад автоматически продлевается, когда первоначальный срок вклада истек. Если вы планируете пользоваться деньгами по истечению срока, то отключите автоматическую пролонгацию. У вас есть несколько способов, как забрать деньги, когда срок действия вклада закончится.

Один клиент может открыть в банке до 8 вкладов. Это количество распространяется на сумму всех вкладов в любой валюте. Для тех, кто часто меняет валюту, рекомендуем рассмотреть мультивалютный вклад. Он позволяет обменивать деньги буквально по биржевому курсу. Максимальная сумма, единовременно хранящаяся на всех вкладах, не может превышать 100 млн рублей. Минимальный размер вклада – 50 000 рублей.

Важно не путать вклады и накопительные счета. Накопительные счета позволяют снимать деньги без ограничений и без потери начисленных процентов. Это лучший вариант для тех, кто планирует постоянно пополнять и иногда пользоваться деньгами. Актуальная ставка по накопительным счетам – 7% годовых.

Полезное по теме

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rulesmobile-testing.ru

В каком банке открыть вклад. Выбор банка для открытия депозита.

Наличие свободных денежных средств обычно толкает человека на излишние траты или, наоборот, возникает желание сохранить их в надежном месте и приумножить общую сумму с целью глобальных трат в будущем. Если второй вариант для вас более привлекателен, стоит задуматься о таком виде банковских услуг, как депозиты.

Выбор банка для открытия вклада?

При выборе банка для открытия вклада необходимо познакомиться с отзывами других клиентов о банках (это можно сделать на нашем портале), изучить репутацию всех рассматриваемых банков, экономические показатели. Также для определения надежности банка следует ознакомиться с рейтингами кредитных организаций, составленными профессиональными агентствами.

При выборе банка для открытия вклада необходимо познакомиться с отзывами других клиентов о банках (это можно сделать на нашем портале), изучить репутацию всех рассматриваемых банков, экономические показатели. Также для определения надежности банка следует ознакомиться с рейтингами кредитных организаций, составленными профессиональными агентствами.

В каком банке открыть вклад — рекомендации от Выберу.ру

Открывать вклад можно лишь в том банке, который является участником системы страхования вкладов. Для сведения рисков к минимуму стоит размещать депозиты в нескольких банках, особенно, это касается больших сумм, превышающих 1 400 000 рублей. Только в этом случае при отзыве лицензии у банка-участника системы страхования вкладов, вкладчику компенсируется 100% вклада.

Большой опыт работы и развитая филиальная сеть кредитной организации - немаловажные положительные факторы при выборе банка для открытия вклада, так как это свидетельствует о стабильности организации.

Необходимо также проанализировать продуктовые линейки по вкладам в банках. Обычно, надежные и стабильные банки не балуют вкладчиков высокими банковскими процентами. Поэтому перед тем, как определиться в каком банке открыть вклад, стоит ознакомиться со значением ключевой ставки на сайте ЦБ РФ. По его рекомендациям, ставки по вкладам не должны отклоняться от неё сильнее, чем на 1.5%.

www.vbr.ru