Зарплатный банк: что это такое, особенности и преимущества? Зарплатный клиент это

Зачем банку зарплатные клиенты

И как дорого они им обходятся

В сегодняшних реалиях уже сложно встретить компанию, которая не оформила своих работников в зарплатный проект какого-либо банка. Это позволяет не беспокоиться о перевозке наличных, упростить процесс выдачи зарплат и подсчета для бухгалтерской отчетности, и дает множество других плюсов.

Да и сами банки стараются привлечь эту категорию клиентов, предлагая всевозможные особые условия и бонусные программы. Давайте разберемся, зачем банку нужны зарплатные клиенты.

Растет клиентская база

Любой банк будет рад новым клиентам. Чем больше клиентов — тем больше прибыли. Кроме того, зарплатные клиенты — это новый рынок сбыта для всей продуктовой линейки.Как правило, зарплатному клиенту открывается счет и выдается дебетовая карта. Это означает, что эти люди становятся потенциальными вкладчиками и заемщиками, которых можно привлекать более выгодными условиями.

А выгодные условия образуются очень просто. Огромный пласт информации об этих клиентах уже находится в банке, а значит, в случае выдачи кредитов, эти клиенты наименее рискованные, что сокращает расходы по формированию резервов. Так что не просто растет клиентская база, а растет качественная клиентская база.

Также зарплатные клиенты чаще склонны открывать накопительные счета. Особенно в том случае, если им предложат более выгодные условия, чем в среднем по рынку.

Работа с корпоративным сектором

Зарплатные клиенты могут ни копейки не платить банку, но приносить банку стабильный доход сразу несколькими способами.Обслуживание карт. Этот пункт чаще всего оплачивается работодателем. Конечно, тарифы отличаются от тех, которые предлагают частным лицам, но всевозможные комиссии, сборы и ежемесячные выплаты могут принести значительный доход.

Увеличивается объем денежного оборота. Корпоративный сектор — очень привлекательные клиенты для банка. Даже самое маленькое предприятие будет пользоваться гораздо большим объемом денег, чем несколько десятков среднестатистических россиян. И это опять сулит больший доход.

Увеличиваются объемы остатков на счетах. Практика снятия зарплаты с карты в день выдачи все больше уходит в прошлое. Снятие наличных в банкоматах уже давно перестало быть самой популярной операцией. При этом фактически каждый зарплатный счет можно считать вкладом «до востребования» с ежемесячным пополнением. А значит, кредитная организация может пускать их в оборот. Кроме того, этот показатель ценится Центробанком при расчете устойчивости банка. И чем он больше, тем меньшее количество резервов банку придется формировать.

Дорого ли обходятся зарплатные клиенты

Можно однозначно сказать, что нет. Несмотря на выгодные предложения для зарплатных клиентов, которые человек «с улицы» просто не может получить, банк никогда не будет работать себе в убыток.Низкие проценты по кредитам скрадываются тем, что для банка такой заемщик будет менее рискованным и их может быть большое количество. Поэтому небольшую часть прибыли для себя можно и сократить.

Бонусные программы редко организуются усилиями только банка. Всегда есть партнеры, которым эти акции принесут новых клиентов. Они и берут на себя часть расходов.

Различные бесплатные услуги: от выезда персонального кредитного консультанта до ведения нескольких счетов полностью оправдываются количеством новых клиентов, которые остаются выгодными для банка.

Зарплатные проекты — это хороший пример взаимовыгодного сотрудничества банков и клиентов. Одни предоставляют более выгодные условия, вторые обеспечивают стабильность бизнесу.

bankdirect.pro

Зарплатный проект Сбербанк: инструкция для бухгалтера

На сегодняшний день многие организации платят своему рабочему персоналу заработную плату при помощи безналичного метода, ведь так гораздо удобнее. Начальник уменьшает трудовые затраты кассиров и затраты на получение налички в требуемом размере. Сотрудникам же не приходится посещать кассу. Кроме того, они могут пользоваться разными продуктами банка на лояльных условиях. Введение зарплатных программ осуществило огромное количество банковских организаций, но первым из них был Сбербанк. Поговорим более детально о том, что такое зарплатный проект сбербанка, и каковы его основные преимущества.

Сотрудники крупных организаций могут быть подключены к зарплатному проекту Сбербанка

Каким образом функционирует данная программа

Начальник просто перечисляет в банковскую организацию общие деньги, которые должны быть выплачены. Далее, он отдает банковскому работнику список своего рабочего персонала, которому нужно выплатить зарплату. Обязательно указываются суммы и номера принадлежащих каждому работнику счетов.

Этот документ может быть занесен как самостоятельно, так и отправлен в электронной форме посредством системы «Сбербанк Бизнес Онлайн». И все, больше ничего делать бухгалтеру учреждения не придется. После этого кредитная организация сама распределяет переданные ей денежные средства по обозначенным счетам. Деньги будут начислены к заранее оговоренной дате.

Важный момент: если вам хочется более тщательно просмотреть зарплатную программу Сбербанка, инструкция для бухгалтера доступна каждому желающему – просто заходите в соответствующий раздел банковской организации.

Установка требуемого для воплощения проекта в жизнь программного обеспечения возможна на том месте, где работает бухгалтер. Делает это работник банковской организации (после того, как будет заключено соответствующее соглашение на обслуживание). Если речь идет о крупном учреждении, банк дает возможность установить на территории офиса банкомат для рабочего персонала. Выдача сотрудникам учреждения банковских карт осуществляется тоже на территории офиса, но лишь в первые 30 дней после запуска рассматриваемой нами программы. После этого работники будут вынуждены сами посещать обозначенное начальником банковское отделение, чтобы получить необходимый для платежей инструмент.

У кого есть возможность стать участником проекта

Какое учреждение вправе подключить свой рабочий персонал к зарплатному проекту от Сбербанка?

Условие банковская организация ставит одно (перед всеми юридическими лицами – вне зависимости от их вида): показатель ежемесячного фонда оплаты труда в учреждении должен равняться 5 000 000 рублей. Если же показатель меньше, нежели обозначенная сумма, воспользоваться проектом учреждение не вправе.

Чтобы подключиться к проекту, учреждение необязательно должно пользоваться услугами расчетно-кассового обслуживания Сбербанка. Но клиенты, проводящие через этот банк все свои транзакции, вправе рассчитывать на получение отличной скидки на услуги по зачислению заработной платы.

Программу могут использовать как предприятия, так и учебные организации – чтобы выплатить студентам стипендии и пособия. Рабочая схема, а также цены на услуги в этой ситуации остаются неизменными.

Тарифы зарплатного проекта

Выделяют два вида тарифов зарплатного продукта:

- «Премьер» — если ежемесячный размер ФОТ (фонд оплаты труда) составляет 5 000 000 рублей.

- «Первый» — если ежемесячный размер ФОТ равен 50 000 000 рублей.

Каждый тариф предполагает предоставление кредитной организацией конкретного перечня услуг. Если ежемесячный ФОТ увеличивает свои показатели (допустим, размер стипендий), организация получает право на подключение дополнительного пакета (в соответствии с показателями прироста). Любые 5 000 000 рублей дают возможность осуществить подключение еще одного пакета «Премьер», любые 50 000 000 – подключение пакета «Первый». Эти пакеты накладывают на банковскую организацию следующие обязательства:

- По выпуску для рабочего персонала учреждения пластиковых карт и конвертов с пин-кодами.

- По производству перевыпуска карт (если завершается временной период их действий).

- По проверке поданных учреждением реестров (насколько предоставленная информация является корректной).

- По уведомлению учреждения о совершенных неточностях.

Еще банк должен перечислять деньги на обозначенные счета, сообщать организации о зачислении денежных сумм, а также показывать учреждению расшифровку осуществленных транзакций.

В зарплатном проекте возможно оформление любых типов карт

Расценки на участие в зарплатной программе у каждого региона свои. На стоимость влияет место, в котором функционирует учреждение, число работников, форма собственности и многие иные факторы. За уточнением этой информации лучше всего обращаться непосредственно в сам Сбербанк – в отдел, работающий с юридическими лицами. Если ваше учреждение пользуется услугами расчетно-кассового обслуживания в Сбербанке, значит, узнать ответы на интересующие вас вопросы можно и у своего персонального менеджера.

Как стать зарплатным клиентом Сбербанка

Чтобы установить в своем учреждении подобную форму выплаты зарплаты, нужно сперва отправить в банк заявку – чтобы вас подключили к зарплатной программе.

Для этого можно воспользоваться такими методами:

- Посетить банковский офис – обратиться к специалистам, работающим с юридическими организациями.

- Можно позвонить своему персональному менеджеру.

- И последний вариант – отправление запроса на сайте.

Если у вас – ситуация № 3 – на главной странице Сбербанка сделайте выбор раздела, соответствующего вашему учреждению («Малый бизнес» или же «Корпоративные клиенты»). Он располагается в верхней части меню. Далее, нажимайте на кнопку с зарплатным проектом (расположена внизу экрана). На открывшейся странице жмете на «отправление заявки».

Важный момент: перед тем, как зайти на сайт, проставьте на нем регион – где располагается ваше учреждение.

Заявка должна содержать такие данные:

- Где находится ваше учреждение?

- Когда оно основано?

- Сколько работников?

- Каков ежемесячный ФОТ.

Обязательно необходимо прописать свои контакты (телефонный номер и электронный адрес) – чтобы вам мог звонить банковский консультант. Чтобы сразу перейти с ним к обсуждению вопроса, лучше заранее выписать на бумагу все, что вас интересует.

После того, как заявка будет рассмотрена, с вашим учреждением заключат договор–оферту, и банковская организация приступит к исполнению своих обязанностей. К вашему учреждению приставят персонального менеджера – именно он и будет выдавать работникам карты, устанавливать требуемое ПО, решать любую возникшую сложность.

Какими бывают зарплатные карты в Сбербанке

Как все знают, пластиковые карты бывают самого разного типа, и практически любая из них может быть выдана Сбербанком. Для зарплатного проекта возможно оформление таких карт:

- Maestro/Visa Electron.

- Про100 «Стандарт».

- Стандартной карты (классической).

- Золотой карты.

- Платиновой карты.

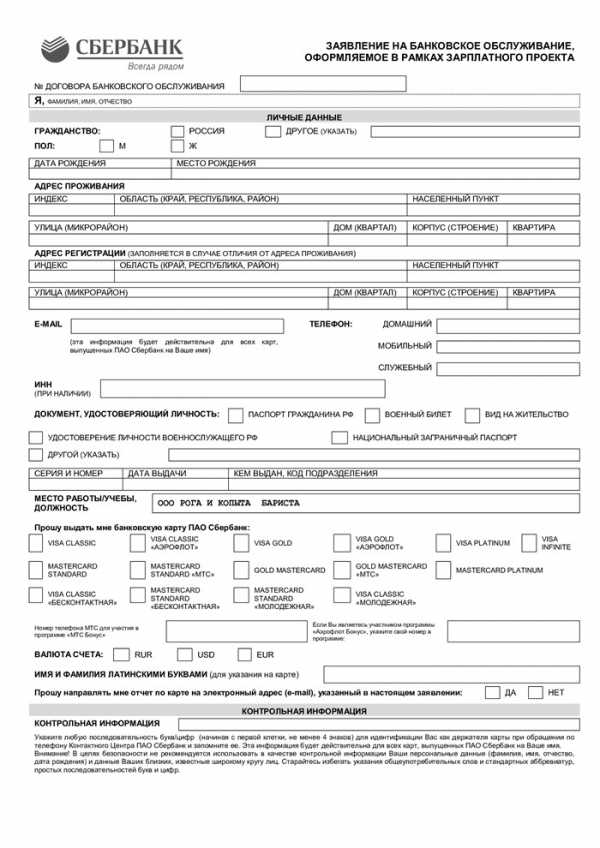

Образец заявления на подключения зарплатного проекта

Любая карта обладает персональными особенностями. Допустим, для Визы Электрон доступно подключение специального приложения, дающего возможность пользоваться ею в качестве транспортной карты. Если используется дебетовая карта программы ПРО100, происходит установка лимита овердрафта. Другими словами, карту можно использовать в качестве кредитной. Оформление карт Маэстро может быть с применением студенческой формы. Само собой, тарифы на обслуживание и пределы на осуществляемые транзакции у каждого типа карты имеют отличия.

Важный момент: для тех, кто использует зарплатные карты, предусмотрено бесплатное обслуживание. Данные затраты – полностью на организации. Эти факторы оказывают огромное влияние на ее участие в зарплатном проекте.

Как можно отметить, особенностей у рассмотренной нами банковской программы огромное количество. Надеемся, что представленная нами информация помогла вам изучить хотя бы часть из них. Чтобы получить более детальную информацию, позвоните в сбербанковский отдел, работающий с юридическими лицами.

fintolk.ru

Клиенты выбирают качество — Bankir.Ru

Рынок зарплатных карточных программ становится все более конкурентным, и банки вынуждены привлекать клиентов особыми предложениями и дополнительными возможностями.

Сегодня в России зарплату на банковскую карту получают более 40 млн человек. С каждым годом охват населения карточными продуктами становится все шире: зарплату на карту перечисляют даже в маленьких компаниях, чей штат не превышает десяти человек. С точки зрения компании зарплатные проекты от разных банков мало отличаются друг от друга, уверен директор по развитию зарплатных проектов Альфа-банка Роман Маришкин, поэтому особую роль приобретают качество и организация сервиса для компании, а также удобство, простота, сервис и специальные программы для сотрудников.

- В чем, на ваш взгляд, главное преимущество получения зарплаты на банковскую карту?

- Выгоды получения зарплаты на карту, мне кажется, очевидны как для работодателя, так и для сотрудников. Компания избавляется от затрат на инкассирование средств на выплату заработка наличными и перекладывает на банк часть забот по начислению заработной платы. А сотрудники больше не стоят дважды в месяц в очередях к кассиру за деньгами, получая удобный и безопасный инструмент хранения заработанного в безналичном виде. Добавьте к этому бесплатное обслуживание зарплатных карт, а также снятие наличных без комиссии в банкоматах. Так, например, держатели зарплатных карт, выпущенных Альфа-банком, могут получить деньги в 10 тыс. банкоматов банка и его партнеров! Потеряли карту — ждать, пока банк выпишет новую, не нужно: в любом офисе Альфа-банка по предъявлении паспорта вам выпишут моментальную карту для доступа к счету — останется только подойти к банкомату и снять деньги со своего счета.

- Если бесплатное обслуживание не является необычным для зарплатных карточных продуктов, то как банки могут выделиться и привлечь клиента?

- Особыми предложениями и дополнительными возможностями. Мы в Альфа-банке делаем ставку на удобство и технологичность наших продуктов. Каждый зарплатный клиент может открыть у нас не одну, а три карты, привязанные к его основному счету, а держатели «золотых» карт — до пяти дополнительных карт, которые можно передать своим близким. Кроме этого, к зарплатной карте Альфа-банка вы можете привязать до трех текущих счетов в разных валютах, бесплатно открыть дополнительные накопительные счета — и все они будут управляться одной картой. Понадобилось вам поехать в заграничную поездку — кладете на счет евро или доллары и привязываете карту к этому счету через колл-центр или интернет-банк. Все покупки, сделанные вами за границей, будут оплачиваться с валютного счета, возвращаетесь — меняете привязку карты на рублевый счет и продолжаете пользоваться ею в обычном, рублевом, режиме — очень удобно. Можно перевести часть средств, если какое-то время вы ими не пользуетесь, на накопительный счет. Это что-то среднее между текущим счетом и срочным депозитом, на него ежемесячно начисляется повышенный процент на минимальный остаток на счете в течение месяца. При этом у вас будет 5—6 каналов управления своими счетами. Можно позвонить в колл-центр «Альфа-Консультант» и получить информацию о балансе или сменить счет привязки. Множество услуг можно получить через банкомат — снятие наличных, перевод между счетами и картами, конвертация средств из одной валюты в другую. Наконец, есть Интернет и мобильный банк, где возможности по управлению своим счетом практически те же, что и при непосредственном обращении в офис банка. Кроме того, у нас в Альфа-банке единое информационное пространство — в каком бы городе вы ни открыли карту банка, ни в одном нашем банкомате по всей стране с вас не возьмут комиссию за снятие наличных, и в любом отделении Альфа-банка операционист видит все ваши счета и окажет вам любую услугу.

- А могут ли зарплатные клиенты рассчитывать на льготные кредиты от Альфа-банка?

- Зарплатный клиент для нас — это понятный и прозрачный клиент с хорошим кредитным потенциалом. Поэтому и ставка по любым кредитным продуктам, которые мы ему предлагаем, ниже. Логика здесь простая: мы видим регулярные поступления на зарплатный счет, мы знаем работодателя, нам проще рассчитать профиль риска и предложить такому клиенту меньшую ставку и больший кредитный лимит. К примеру, по кредитам наличными — это от 16,99% годовых в рублях, при этом кредит до 2 млн рублей выдается без обеспечения, на срок до 5 лет и на любые цели. Второй по популярности продукт — кредитные карты, по ним также ставки ниже и при этом большой грейc-период в 100 дней. У нас для «зарплатников» льготные условия и по ипотеке, и по автокредитам. В остальном зарплатные клиенты пользуются теми же преимуществами обслуживания, что и остальные клиенты.

- В чем выгода сотрудников, понятно, а чем вы привлекаете сами компании?

- Зарплатные проекты у разных кредитных учреждений, по сути, одинаковые. Понятно, что начислять зарплату через банк удобно: компания передает кредитной организзации реестр, а она уже сама перечисляет заработок на личные счета сотрудников. Другое дело, как этот процесс организован в конкретном банке. К примеру, мы в Альфа-банке всю процедуру оформления счетов и карт для сотрудников берем на себя. Как правило, для компании, ставшей нашим зарплатным клиентом, весь процесс оформления умещается в срок от аванса до зарплаты — то есть не более 10—14 дней. Мы внедрили технологию резервирования счетов, которая позволяет для оформления карт сотрудникам компании встречаться с ними только один раз — на эту встречу работник приносит заполненную анкету и копию своего паспорта, а взамен получает уже оформленную зарплатную карту. Очень удобно для компаний с высокой текучкой кадров и развитой филиальной сетью — казалось бы, мелочь, но мелочь, которая во многом определяет выбор банка. Кроме того, мы как универсальный банк можем предложить весь комплекс банковских услуг для компании – и полноценное РКО, и кредитование, и корпоративные карты. Все эти услуги будут современными, технологичными и удобными. Мы, конечно, можем предложить завести зарплатный проект и без открытия расчетного счета в банке. Даем клиенту канал коммуникации с нами, по которому он направляет нам реестры на выплату зарплаты, а сами средства на счета сотрудников компания может начислять со своего расчетного счета из другого банка. Но нередко компания и ее сотрудники постепенно переходят на наши продукты, когда начинают чувствовать разницу в качестве сервиса.

- Сколько сотрудников должно работать в компании, чтобы она могла стать зарплатным клиентом Альфа-банка?

- Мы готовы работать со всеми компаниями, но обычно потребность работы с банком возникает, когда штат компании превышает 10 человек.

- Какие условия — комиссия, банкомат, офис — вы предлагаете компаниям?

- К примеру, банки берут комиссию за начисление зарплаты — других расходных статей для компании в рамках зарплатного проекта не существует. Средний размер этой комиссии на рынке составляет около 0,3% от фонда оплаты труда. Мы гибко подходим к ценообразованию, и размер комиссии зависит от размера компании и фонда оплаты труда: чем больше в компании сотрудников, чем больше фонд оплаты труда, тем более гибкие условия мы готовы предложить такому клиенту. В офисах крупных клиентов мы ставим банкоматы для удобства сотрудников. Можем предложить открыть небольшой имплант-офис на несколько рабочих мест. А для особо крупных клиентов открыть офис в городе.

- Кого вы считаете своим главным конкурентом на рынке зарплатных продуктов?

- Среди частных российских банков мы входим в тройку лидеров по числу зарплатных клиентов. Надо сказать, что рынок зарплатных проектов очень конкурентный. Весьма сильными игроками на этом рынке являются банки с государственным участием. Но мы знаем, чего мы хотим добиться и куда нам следует идти. Конечно, еще не все 100% работающего населения имеют зарплатные карты, но рано или поздно работодатели придут к полному переводу заработной платы в безналичную форму, и мы намерены активно поучаствовать в этом процессе.

- Что вы планируете сделать в ближайшей перспективе для развития зарплатного направления?

- К концу 2015 года мы планируем удвоить количество зарплатных клиентов, и они будут занимать около 20% от общего числа розничных клиентов Альфа-банка. У нас большие планы на развитие, будем расширять сеть, пойдем в новые города. К примеру, первый вопрос, который задают зарплатные клиенты банку: сколько у вас банкоматов по стране и конкретно в нашем городе?

Именно для зарплатных клиентов мы сейчас развиваем не только собственную сеть банкоматов, но и партнерство с другими банками, в банкоматах которых клиенты Альфа-банка могут без комиссии снимать наличные. Для удобства наших «зарплатников» мы открываем новые офисы и идем в те регионы, где еще не присутствует Альфа-банк. Сейчас мы работаем в 75 городах в 46 регионах страны. Но хотим быть во всех городах с населением более 200 тыс. человек, готовы идти и в небольшие города, если там будут интересные клиенты. Самые главные конкуренты для нас — это госбанки. Они традиционно сильны в работе с получателями бюджетных средств, в работе с госкомпаниями. Для нас задача-максимум — конечно, не на 2015 год, на более отдаленную перспективу — стать вторыми после Сбербанка в сегменте зарплатных проектов.

bankir.ru

Лучшие кредиты для зарплатных клиентов – МикроБанки.Ру

Сегодня мы покажем вам лучшие кредиты для зарплатных клиентов, которые предлагают крупнейшие российские банки. Получая зарплату на карту, мы предоставляем банку лучшее подтверждение своих доходов. Это не поддельная справка, не сомнительная выписка, ни запрос на сайт ПФР – это настоящие деньги, ежемесячно приходящие на карту в одно и то же время. Кроме того, ни для кого не секрет, что банки внимательно анализируют всё, что происходит на каждом счете, и зарплатные – не исключение. Им хорошо известно, как вы обращаетесь с деньгами, сколько откладываете, на что тратите. Ничего удивительного в том, что зарплатные клиенты получают кредиты легче и выгоднее всех остальных. В нашей статье – лучшие банковские кредиты, которые банки готовы предоставить клиентам, обслуживающимся в рамках зарплатного проекта. Завидуйте!

Лучшие кредиты для зарплатных клиентов

Прошло то время, когда переход фирмы на зарплатый проект воспринимался сотрудниками в штыки. Привыкшие получать зарплату наличными граждане довольно быстро привыкли к картам, и даже в банкомат в день зарплаты бегать перестали. Даже в сельской местности часто можно рассчитаться за товары и услуги по карте. А если терминала в киоске нет – перекинуть деньги через Сбербанк.Онлайн прямо на карту продавца, который часто бывает и владельцем точки.

Теперь всё изменилось, и уже сами сотрудники часто просят начальство платить им зарплату на карту. Более того, современные банки (Рокет, Тинькофф, ТачБанк и многие другие) сразу, вместе с картой, выдают заявление, которое можно сразу же отнести в бухгалтерию. С чего вдруг люди полюбили зарплатные карты? Многие – из-за льготных условий кредитования, предоставляемых многими крупными (и не очень) российскими банками. Большинство из них приготовили лучшие кредиты для зарплатных клиентов.

Одно из основных преимуществ – низкий процент. Так, Сбербанк России выдаёт потребительский кредит своим «зарплатникам» за 17,5% годовых, а всем остальным – за 22,5. Второй важный плюс – простота, с которой можно получить займ. В том же Сбербанке, отправить заявку можно прямо из приложения «Сбербанк.Онлайн», да и сам банк регулярно присылает SMS с предложениями лучших условий по кредитам и кредитным картам.

Кредит для зарплатных клиентов Сбербанка России

У Сбербанка России более 33 миллионов зарплатных клиентов. Каждому из них завидуют все остальные, ведь тем, кто получает официальную зарплату на карты «Банка Друзей», положены лучшие условия в России.

- процентная ставка: от 16,5% годовых

- сумма займа: до 1,5 миллионов рублей

- сумма займа с поручителем: до 3 миллионов рублей

Условия выглядят действительно шикарными. Процентная ставка по кредитам на 5-6% ниже, чем минимально доступная «людям с улицы». Более того, для того, чтобы оформить кредит в Сбербанке, зарплатному клиенту нужен только паспорт. А в большинстве случаев и он не понадобится – заявку примут через приложение или интернет-банк, а рассмотрят удалённо.

Кредит для зарплатных клиентов Газпромбанка

Любопытно, но кредит Газпромбанка вообще могут получить ТОЛЬКО его зарплатные клиенты либо работники бюджетной сферы. Ставки по их кредитам даже ниже, чем у сберовских «зарплатников» – годовые проценты стартуют от 15,5 процентов.

Занять у Газпромбанка можно до 1,2 миллоионов рублей, а с двумя поручителями – до трёх миллионов. Условия крайне привлекательны. Ещё бы, ведь

microbanki.ru

инструкция для бухгалтера, как сделать зарплатный проект

Многие предприятия для сотрудничества в рамках зарплатного проекта выбирают крупнейший и старейший банк РФ – Сбербанк. Сегодня услугами Сбербанка пользуется около 70% населения России, поскольку банк имеет самую разветвленную сеть в стране – 12 территориальных банков, подразделения в 83 субъектах федерации, которых насчитывается 17 493. Современные технологии, удобный сервис, разветвленная система отделений и банкоматов способствуют тому, что на сегодня на зарплатном обслуживании в Сбербанке находится 22 миллиона человек.

Как работает Зарплатный проект?

Зарплатный проект работает следующим образом. Между юридическим лицом-работодателем и банком заключается договор, в рамках которого сотрудникам компании открываются карточные счета и зачисляется заработная плата, стипендия и прочие выплаты, предусмотренные трудовым законодательством. Ежемесячно банк по поручению и за счет клиента производит зачисление на счета физических лиц причитающихся им сумм. Обмен информацией происходит в электронном виде. Зарплатное обслуживание имеется в каждом банке, поскольку сотрудничество выгодно всем без исключения участникам процесса.

Выгода

Для юридических лиц зарплатный проект – один из реальных способов оптимизации затрат. Перечисление зарплаты безналичным путем освобождает компанию от необходимости платить банку комиссии за снятие денег со счета в дни выплаты, исключает затраты на инкассацию и хранение денег в кассе предприятия, позволяет сократить единицу кассира, поскольку в ней исчезает необходимость.

Компания исключает потери рабочего времени в дни выплаты зарплаты, обеспечивает конфиденциальность сведений, чего сложно достичь в условиях, когда каждый работник должен расписаться о получении денег в бумажной ведомости.

Компания исключает потери рабочего времени в дни выплаты зарплаты, обеспечивает конфиденциальность сведений, чего сложно достичь в условиях, когда каждый работник должен расписаться о получении денег в бумажной ведомости.

Обмен информацией с банком осуществляется в электронном виде через сервис Сбербанк онлайн. В результате, сокращается документооборот, затраты времени на обработку информации, подготовку отчетов. Документы банка без труда интегрируются с основными бухгалтерскими программами.

Сбербанк предоставляет клиентам возможность предоставления консультаций в офисе компании, услуги персонального менеджера, который в любое время ответит на все вопросы, выпускает карты на основе электронных заявлений.

Корпорации могут изготовить для своих сотрудников карты с индивидуальным дизайном с изображением фирменных знаков и логотипа компании.

Для сотрудников компания может предложить удобный и многофункциональный платежный инструмент с множеством дополнительных возможностей:

- возможность снимать деньги в банкоматах банка, расположенных в шаговой доступности. Сбербанк имеет самую большую сеть банкоматов и касс, поэтому искать, где снять деньги без комиссии не придется.

- держатели зарплатных карт могут претендовать на получение кредитов, в том числе ипотеки, на льготных условиях

- доступны карты международных платежных систем, которыми можно расплачиваться по всему миру, а также карта национальной ПС МИР

- цивилизованный способ хранения денег на банковском счете с возможностью начисления процентов на остаток собственных средств

- в случае потери (воровства) карты, деньги на счете не пропадут, если вовремя заблокироваться карту

- участие в программе «Спасибо от Сбербанка», предполагающей возврат части средств на карту при совершении покупок

- возможность дистанционного управления счетом через сервис «Сбербанк Онлай» или услуги «Мобильный банк»

Для бухгалтера переход на зарплатное обслуживание – это уменьшение количества бумажных документов, возможность интеграции между банковскими и бухгалтерскими программами, возможность управления счетами дистанционно.

Для банка зарплатный клиент – это регулярный и гарантированный доход в виде комиссионных при зачислении фонда оплаты труда, новые клиенты — пользователи банковских карт, потенциальные претенденты на услуги кредитования, источник пассивов.

Нюансы подключения зарплатного проекта

Предлагаем рассмотреть отдельные нюансы подключения зарплатного проекта.

Кто может подключиться к проекту?

К проекту может подключиться любое юридическое лицо (учреждение) или индивидуальный предприниматель, в том числе тот, что не имеет наемных сотрудников. Банк не устанавливает ограничения на количество карт, выпущенных в рамках зарплатного обслуживания, поэтому воспользоваться услугой могут как крупные корпорации с тысячей сотрудников, так и представители малого и среднего бизнеса.

Что нужно знать компании-клиенту перед подписанием договора?

Заключение договора на обслуживание происходит путем присоединения к условиям предоставления услуг в рамках «зарплатных» проектов. Условия размещены на сайте банка, своевременно обновляются в случае внесения изменений. Клиент подает в банк заявление, тем самым выражая согласие с предложенными условиями. Условия и заявление в совокупности представляют собой зарплатный договор.

Заключение договора на обслуживание происходит путем присоединения к условиям предоставления услуг в рамках «зарплатных» проектов. Условия размещены на сайте банка, своевременно обновляются в случае внесения изменений. Клиент подает в банк заявление, тем самым выражая согласие с предложенными условиями. Условия и заявление в совокупности представляют собой зарплатный договор.

Предприятие должно самостоятельно отслеживать изменения к условиям обслуживания, информировать сотрудников о том, где размещены «Условия банковского обслуживания физических лиц ПАО Сбербанк», о тарифах и их изменениях, о предоставлении/отмене специальных условий.

Информирование банка об увольнении сотрудников также относится к обязанностям предприятия.

На зарплатную карту можно зачислять только определенные виды выплат. Зачисление материальной помощи, разного рода компенсаций и прочих выплат, не предусмотренных трудовым законодательством, на эти карты не предусмотрено.

Виды зачислений на зарплатную карту

Что включает в себя договор? Договор состоит из условий предоставления услуг в рамках «зарплатных» проектов и заявления клиента. Договор определяет правила предоставления и оплаты услуг, оговаривает права, обязанности и ответственность сторон, содержит требования о сохранении конфиденциальности информации и охране персональных данных, предусматривает действия партнеров в случае наступления форс-мажорных обстоятельств, определяет порядок разрешения споров.

Этапы перехода на зарплатный проект Сбербанка аналогичны для всех банков:

- На сайте банка необходимо заполнить онлайн заявку.

- С представителем предприятия свяжутся сотрудники банка, договорятся о встрече, на которой подписывается договор.

- Клиенту предоставляется доступ в личный кабинет системы Сбербанк Онлайн.

- Клиент предоставляет банку электронный реестр на выпуск банковских карт.

- Банк выпускает карты каждому работнику и зачисляет на них деньги по поручению и за счет предприятия.

Типы зарплатных карт в Сбербанке

Для сотрудников банк может выпустить карты международных платежных систем Visa и Master Card или национальной системы МИР. В рамках проекта Сбербанк предлагает карты разного уровня, от самых простых до премиальных:

- Maestro / Visa Electron / MasterCard Standard / Visa Classic / МИР Классическая

- MasterCard Gold / Visa Gold / МИР Золотая

- World MasterCard «Золотой»

- MasterCard Platinum / Visa Platinum / МИР Премиальная

- Visa Infinite / МИР Премиальная Плюс

Как подавать сведения в рамках Зарплатного проекта?

Обмен информацией с банком при зарплатном обслуживании осуществляется путем предоставления электронных реестров на выпуск карт и на зачисление денежных средств. Формируются реестры в системе дистанционного банковского обслуживания. Подписывается файл электронной цифровой подписью, которая приравнивается к собственноручным подписям уполномоченных лиц, заверенных оттиском печати предприятия. Формат файлов реестров определяет банк.

Инструкция по оформлению реестра

Оформление реестра осуществляется в системе Сбербанк Онлайн, доступ к личному кабинету клиент получает во время заключения договора. Бухгалтеру необходимо скачать соответствующий файл, заполнить все поля согласно предоставленной банком инструкции, проверить документ, заверить ЭЦП и отправить в банк.

Сотрудники банка оказывают помощь клиентам при первичном заполнении реестра, производят обучение сотрудников.

В процессе дальнейшего сотрудничества проблем с созданием электронных документов у компаний не возникает, поскольку интерфейс ДБО простой и понятный.

biznesibanki.ru

4 популярных предложения индивидуальных зарплатных карт

Зарплатные карты - это выгодный для сотрудников вариант. Многие эмитенты предлагают специальные тарифы и особые условия по обслуживанию и ведению таких счетов. Подробнее об этом банковском продукте мы и расскажем в статье.

Зарплатная карта - это карточка, на которую клиент получает заработную плату от своего работодателя. Они могут выпускаться в рамках зарплатных проектов или заказываться индивидуально. Подробнее ниже.

Все о данном банковском продукте

Зарплатные карты выпускаются к банковскому счету, который открывается на имя конкретного работника организации. Сюда происходит начисление заработной платы, аванса и других выплат от предприятия. Они могут оформляться по инициативе работодателя и самого сотрудника.

Какой же вид счета у зарплатной карты? Преимущественно он является текущим дебетовым, то есть с него можно в любое время снимать средства. В зависимости от условий обслуживания конкретного банковского продукта на остаток денег может начисляться определенный процент. Помимо зарплаты и других выплат от работодателя, клиент имеет право самостоятельно пополнять свой счет на любые суммы. Тарифы на различные операции с карточкой (переводы, платежи, снятие наличных и пр.) устанавливаются эмитентом и программой обслуживания или пакетом услуг.

Как оформить

Способ оформления зависит от выбранного банка. Существует три варианта:

- Зарплатный проект. Открытие счетов для сотрудников и выпуск пластиковых носителей осуществляется по инициативе работодателя, с которым и заключается договор. В этом случае расходы по обслуживанию, как правило, берет на себя организация.

- Индивидуальная зарплатная карта. Оформляется самим сотрудником по специальному тарифу в выбранном банке-эмитенте. В этом случае присваивается статус зарплатного, но расходы по ведению оплачивает сам держатель.

- Простая дебетовая карта. Это обычный счет, открытый сотрудником в любом из банков. Не имеет специального тарифа и статуса. Все тарифные платежи также ложатся на владельца.

ВАЖНО. Согласно законодательству РФ сотрудник имеет право выбирать, куда именно ему будет перечисляться заработная плата. Даже если у работодателя есть договор с каким-то из банков-эмитентов, от такой карточки можно отказаться, а в бухгалтерию предоставить реквизиты того счета и в той финансовой организации, которая для вас предпочтительнее.

Преимущества оформления

Оформлять зарплатную карту в рамках специальных тарифов и проектов очень выгодно по ряду причин:

- сниженные тарифы на выпуск пластикового носителя и ведение счета, а в некоторых банках это совсем бесплатно даже при открытии карточки по собственной инициативе сотрудника;

- специальные условия и дополнительные бонусы;

- возможность получения кредита с большим лимитом и более выгодными условиями в том банке, в котором вы обслуживаетесь;

- возможность получения справки о том, что карта является зарплатной (образец выдаст обслуживающий банк): это может понадобиться в том случае, если есть задолженности, возврат которых назначен судом через приставов (по законодательству с зарплатный счет не может быть заморожен для погашения долгов).

Также банки могут предоставлять зарплатным клиентам всевозможные дополнительные льготы: повышенные ставки на вклады, бесплатное предоставление услуг по дистанционному обслуживанию и др.

Как закрыть зарплатную карту

Необходимость закрытия зарплатного счета может возникнуть, если вы поменяли место работы, временно не работаете, хотите оформить карточку в другом банке и в прочих случаях. Как правило, разрывать сотрудничество с эмитентом приходится именно сотруднику, даже если пластиковый носитель был выпущен в рамках зарплатного проекта. Для этого необходимо:

- Обратиться в финансовую организацию, где вы обслуживались.

- Заявить о своем желании закрыть зарплатную карточку и написать соответствующее заявление.

- Решить вопрос с остатком на счете: получить оставшиеся средства или погасить задолженность можно в кассе.

- Предоставить пластиковый носитель сотруднику банка для ликвидации.

Обратите внимание, что при сохранении после смены места работы карточки, оформленной в рамках зарплатного проекта, она становится просто дебетовой. С этого момента держатель сам оплачивает все расходы на обслуживание.

Обзор индивидуальных зарплатных карточек

Ряд банков не предоставляет услуги по выпуску специальных карт для зарплаты. Например, одной из таких организаций является Сбербанк. Здесь можно открыть счет только по проекту по инициативе работодателя или обычную дебетовую карточку с возможностью зачисления на нее выплат от предприятия. Другие эмитенты предлагают своим клиентам оформления индивидуальных зарплатных счетов по специализированным тарифам: обзор самых известных из них представлен ниже.

ВТБ24

В банке ВТБ24 можно открыть карточку со следующими условиями:

- Бесплатный выпуск и обслуживание при выполнении одного из условий: средний месячный остаток на счете составляет не менее 15 000 рублей; в месяц вы тратите с карты на оплату товаров и услуг не менее 15 000 руб. При невыполнении условий плата составит 249 руб./месяц.

- Бесплатное подключение к дистанционным системам обслуживания: Телебанк, СМС-информирование, информирование по электронной почте.

- Бесплатное снятие наличных в банкоматах самой организации, а также любых других в рамках установленного лимита. Лимит определяется индивидуально и зависит от количества денег, которые тратятся в месяц со счета на оплату товаров, услуг.

- Бесплатные переводы на другие карточки в рамках одной банковской системы, а также в сторонние финансовые компании в рамках установленного лимита. Лимит определяется индивидуально и зависит от количества денег, которые тратятся в месяц со счета на оплату товаров, услуг.

- Дополнительные начисления на остаток средств от 0 до 5%: зависит от величины остатка и суммы покупок за один месяц.

- Возможность получения бонусов по одной из четырех опций: возврат до 10% за покупки в категориях авто и рестораны; кэш-бек до 2% за любые покупки; зачисления до 4% в виде миль или бонусов в рамках программ "Коллекция" и "Путешествия"; начисления до 10% на сбережения. Каждый месяц можно менять опцию.

- Бесплатное обслуживание дополнительных карт.

ВАЖНО. Некоторые программы дополнительных начислений и условия являются взаимоисключающими. Например, при подключении опции "Сбережения" (начисления до 10% на сохраненные денежные средства) перестают поступать проценты на остаток на счете.

Преимущества и недостатки

Преимущества:

- возможность получения бесплатного обслуживания;

- быстрое оформление;

- бесплатное снятие наличных в любых банкоматах и переводы на счета в сторонних банках;

- разнообразие программ получения дополнительной выгоды и возможность их смены;

- бесплатное обслуживание дополнительных карт;

- бесконтактные технологии оплаты;

- бесплатное дистанционное обслуживание.

Недостатки:

- дорогое обслуживание при несоблюдении условий тарифа;

- маленькие лимиты на бесплатное снятие и переводы при небольших месячных суммах покупок;

- невозможность участия в нескольких программах сразу.

Альфа-Банк

В Альфа-Банке вы можете оформить зарплатную карту, на которую действуют тарифы:

- Бесплатный выпуск основных и дополнительных пластиковых носителей.

- Бесплатное обслуживание при ежемесячном остатке на счете не менее 30 000 рублей (пакет "Эконом"). При несоблюдении данного условия минимальный тариф составит 89 руб./месяц или 959 руб./год (пакет "Эконом").

- Бесплатное снятие/внесение средств в фирменных банкоматах эмитента.

- Бесплатные переводы на счета внутри банка.

- Комиссия за снятие денег в сторонних устройствах самообслуживания и за перечисления средств клиентам других финансовых организаций, а также стоимость подключения опций дистанционного управления зависят от подключенного пакета услуг.

Для банковских продуктов данного типа доступно подключение одного из четырех пакетов услуг: "Эконом", "Оптимум", "Комфорт", "Максимум". От уровня пакета зависит стоимость обслуживания, а также все другие условия и тарифы. Открывать и вести счета можно в трех разных валютах.

ПРИМЕЧАНИЕ. В Альфа-Банке к зарплатной карточке автоматически не подключаются программы по получению дополнительной выгоды. Однако держатели счетов могут использовать различные инновационные возможности по управлению средствами и кредитами, для отслеживания расходов и др.

Преимущества и недостатки

Преимущества:

- возможность получения бесплатного обслуживания;

- ведение текущего счета в трех валютах;

- большое количество программ и дополнительных опций по дистанционному управлению финансами;

- бесплатное обслуживание дополнительных карт;

- несколько пакетов услуг разных ценовых категорий.

Недостатки:

- дорогое обслуживание при несоблюдении условий тарифа;

- жесткие условия для получения бесплатного обслуживания;

- необходимость обязательного подключения пакетов услуг;

- невыгодные тарифы на снятие средств в сторонних банкоматах, перевод денег в другие банки;

- отсутствие программ дополнительной выгоды.

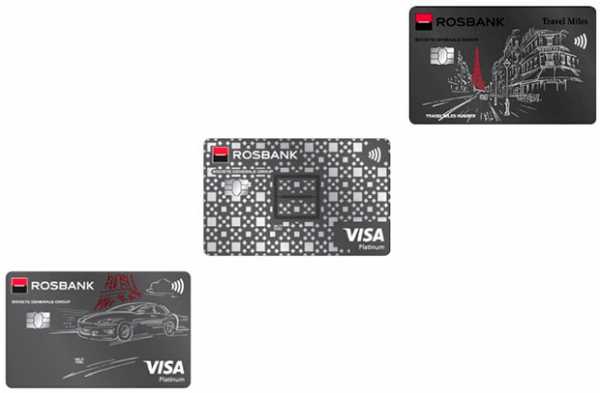

Росбанк

В "Росбанке" можно открыть банковскую зарплатную карту одного из трех видов (выбор зависит от уровня заработной платы):

- Классическая (з/п от 20 до 50 тыс. руб.). Обслуживание бесплатно, если по этой карточке тратится не менее 10 000 руб. в месяц или остаток за этот же период составляет не менее 50 000 руб. В противном случае оплата составит 150 руб./месяц (для студентов 50 руб./месяц). Можно открыть до 3-х счетов в разных валютах. Есть возможность получать до 5% по сберегательному счету. Дополнительные карточки не выпускаются.

- Золотая (з/п от 50 до 150 тыс. руб.). Обслуживание бесплатно, если по этой карточке тратится не менее 30 000 руб. в месяц или остаток за этот же период составляет не менее 250 000 руб. В противном случае оплата составит 450 руб./месяц. Можно открыть до 4-х счетов в разных валютах. Есть возможность получать до 6,5% по сберегательному счету. Дополнительные карточки выпускаются, максимум 2.

- Премиальная (з/п от 150 тыс. руб.). Обслуживание бесплатно, если по этой карточке тратится не менее 50 000 руб. в месяц или остаток за этот же период составляет не менее 750 000 руб. В противном случае оплата составит 2 500 руб./месяц. Можно открыть до 7-х счетов в разных валютах. Есть возможность получать до 7% по сберегательному счету. Дополнительные карточки выпускаются, максимум 4.

ВАЖНО. Дополнительно банк предлагает участие в программах скидок и привилегий (подробнее можно узнать на сайте www.rosbank.ru), получить кредит по сниженной ставке. В рамках тарифов на зарплатные счета можно бесплатно снимать наличные в банкоматах партнеров по России, пользоваться дистанционными программами обслуживания.

Преимущества и недостатки

Преимущества:

- возможность получения бесплатного обслуживания;

- пакеты услуг для клиентов с разным уровнем зарплаты;

- бесплатное снятие денег в большом количестве банкоматов по всей стране;

- возможность участия в программах получения дополнительной выгоды;

- бесплатное использование каналов дистанционного обслуживания.

Недостатки:

- дорогое обслуживание при несоблюдении условий тарифа;

- жесткие условия для получения бесплатного обслуживания;

- отсутствие возможности бесплатных переводов на счета в сторонние финансовые организации;

- ограниченные возможности у карт классического типа.

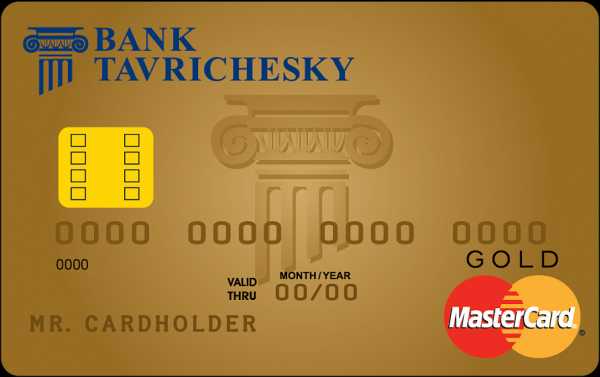

Банк "Таврический"

Банк "Таврический" предлагает следующие условия для индивидуальных зарплатных карт классического типа:

- Стоимость годового обслуживания - 300 рублей.

- Снятие/внесение наличных в фирменных банкоматах бесплатно, в аппаратах других компаний - с комиссией 3%.

- Подключение к интернет-банку бесплатное, к опции смс-информирование - 30 рублей в месяц.

- На остаток денежных средств на счете начисляется 1% годовых.

- Комиссия за перечисление денег на счета, открытые в других кредитных компаниях, составляет 1,5 от отправляемой суммы.

Пластиковый носитель действителен три года. Также можно открыть счет с более высоким статусом: в этом случае возрастает ежегодная плата за обслуживание.

ПРИМЕЧАНИЕ. Клиенты банка "Таврический" также могут перевести уже открытые здесь счета в статус зарплатных. Для этого необходимо просто написать заявление в любом отделении компании.

Преимущества и недостатки

Преимущества:

- низкая фиксированная стоимость годового обслуживания;

- бесплатное подключение к ряду каналов дистанционного обслуживания;

- получение дополнительной выгоды в виде фиксированного начисляемого процента без соблюдения дополнительных условий;

- возможность изменение статуса других дебетовых карточек.

Недостатки:

- не предусмотрено бесплатное обслуживание;

- нет возможности бесплатного снятия наличных в сторонних банкоматах и перечисления денег клиентам других эмитентов;

- платная услуга смс-оповещения.

ВЫВОД. Наиболее выгодные условия по обслуживанию индивидуальных банковских карт предоставляет банк ВТБ24. Однако если вы не готовы к соблюдению условий тарифа для получения льготы, то лучше остановиться на предложении от банка "Таврический" с фиксированной небольшой платой за год.

debetcardsinfo.ru

Зарплатный банк: особенности, преимущества, выбор лучшего!

СОДЕРЖАНИЕ: 1 - Как работодатели выбирают зарплатный банк?2 - Преимущества зарплатного банка для клиентов.3 - Выбор лучшего банка для получения зарплаты.4 - Как перевести ЗП в более выгодный банк?

Введение...

В наше время подавляющее число работников получают зарплату на карту какого-либо банка. Для руководителя и бухгалтера это очень удобно и экономично. А сотрудник автоматически становится участником «зарплатного проекта». Правда, не всегда выбор банка работодателем может устраивать получателей. Что делать в этом случае?

По каким принципам выбирают зарплатный банк работодатели?

Итак, зарплатный банк – это тот банк, где работник получает зарплату. Как правило, выбирает учреждение для перечисления сам руководитель предприятия или главный бухгалтер по следующим признакам:• размер комиссий – каждый перевод на счет работника облагается дополнительными сборами, около 0,3-0,5% от суммы транзакции, соответственно, чем ниже комиссии, тем меньше затрат несет руководитель; • стоимость обслуживания карт – согласно правилам зарплатного проекта, за это платит также работодатель, при этом многие банки согласны не взимать плату за обслуживание и обмен «пластика»; • возможность перечисления зарплаты в режиме онлайн; • присутствует ли интеграция с 1С или системами онлайн-бухгалтерии; • скорость перечисления средств; • насколько защищены банковские продукты.

Таким образом, при выборе зарплатного банка работодатель преследует свои интересы. В итоге он может выбрать самый «дешевый» банк, имеющий небольшую филиальную сеть и с десяток банкоматов по всему городу. В результате сотрудникам будет крайне неудобно пользоваться карточкой, особенно, если они предпочитают снимать наличные.

Настоящая беда – если выбрано учреждение без систем мобильного и онлайн-банкинга или с ограниченным функционалом. Иногда работодатель выбирает карточки с самой низкой стоимостью обслуживания – и они, к примеру, оказываются слабо защищенными, либо с их помощью невозможно расплатиться в интернете.

Однако, как правило, работодатели стремятся выбрать в качестве зарплатного крупный федеральный или региональный банк, и такие проблемы возникают крайне редко. К тому же финансово-кредитные учреждения сами стремятся разрабатывать проекты, выгодные всем трем сторонам. Так что в большинстве случаев зарплатный банк дает держателю карты значительные преимущества.

Зачастую работодатели берут в качестве зарплатного тот банк, где у них имеется расчетный счет. С одной стороны, это довольно удобно, так как все средства будут находиться в одном месте, и предприниматель всегда сможет ими свободно распорядиться. С другой стороны, если условия расчетного счета хороши, это не означает, что у банка хороший зарплатный проект.

В настоящее время многие банки предлагают перечислять через них заработную плату без открытия расчетного счета, и поэтому руководители могут рассмотреть оба варианта.

Преимущества зарплатного банка!

Рассмотрим лишь некоторые преимущества, которые зарплатный банк может давать своим клиентам. Спектр услуг зависит от размера самого банка и проводимой им политики – понятное дело, что Сбербанк или ВТБ24 могут предоставить держателям своих карт больше преимуществ, чем небольшие региональные учреждения.Тем не менее, завлекая клиентов, зарплатные банки предлагают:

• доступные кредиты – «своим» не нужно готовить справки о зарплате, так как эта информация уже есть у банка, предъявляются пониженные требования к стажу и уровню дохода;

• бесплатные кредитные карты с повышенным лимитом и льготным периодом;

• доступ в онлайн-банк с бесплатным обслуживанием;

• возможность оформления страховки на льготных условиях, например, на случай потери работы или болезни;

• повышенные проценты по вкладам;

• скидки у партнеров банка;

• кэшбак (возврат средств), мили, бонусы, баллы и другие способы компенсации за операции покупок;

• начисление процентов на остаток средств на карте (5-9% годовых), что автоматически превращает зарплатный «пластик» в доходную карту.

Таким образом, зарплатные клиенты автоматически становятся постоянными клиентами банка со всеми соответствующими привилегиями. И чем крупнее банк, тем лучшие предложения могут получить держатели карт.

Как выбрать лучший банк для получения зарплаты?

В большинстве случаев выбор за работников, в каком банке им обслуживаться, совершает руководитель. Однако в соответствии с законодателем каждый сотрудник сам может выбрать способ получения заработной платы, в том числе он может сменить зарплатный банк.На что нужно обратить внимание, выбирая новый банк, если прежний вас не устраивает?

• Размер филиальной сети. Чем больше отделений, тем проще будет решить возникшую проблему.

• Количество банкоматов поблизости. Даже если вы пользуетесь исключительно онлайн-банком, иметь под рукой наличность не помешает. И если придется идти за ней ночью на другой конец города – подумайте, нужно ли это вам.

• Качество обслуживания. Лучше довериться крупному банку с хорошим колл-центром, сотрудники которого решат вашу проблему прямо по телефону. С другой стороны, в больших банках с госучастием – засилье бюрократии и необходимость совершения массы лишних операций.

• Возможность обслуживаться дистанционно. Выше уже упоминалось, что не все банки имеют систему онлайн-банкинга. И если вы уже привыкли платить за телефон, коммунальные услуги и телевидение через интернет, делать переводы родственникам или себе на карту, открывать и закрывать вклады онлайн, то лишение такой возможности, мягко говоря, неприятно.

• Тип карты. Важно узнать, какие карты выдаются участнику зарплатного проекта. Самые дешевые – это неименные Maestro, с их помощью невозможно оплатить покупки в интернете или за рубежом. Многие банки предлагают зарплатным клиентам доходные карты с кэшбэком и начислением % на остаток – лучше выбирать именно их.

• Защищенность транзакций. Карта обязательно должна быть защищена ПИН-кодом, а для покупок в интернете – технологией 3D-Secures.

• Дополнительные бонусы. Они касаются получения кредита, повышенных ставок по депозитам, возможностью голосового управления картой и т.д. Здесь уже нужно смотреть по условиям конкретного банка.

Отличные зарплатные карты имеются у Альфа-Банка, ВТБ24, Тинькофф-банка, Росбанка, Связь-Банка и некоторых других банков.

Как перевести зарплату в новый банк?

(!) В соответствии с современным законодательством перевести заработную плату в новый банк имеет право любой сотрудник.Для этого необходимо:

• подобрать банк; • заказать в нем карту и получить ее вместе с реквизитами; • оформить заявление на перевод зарплаты на новую карточку; • отнести заявление и реквизиты карты в бухгалтерию.

Несмотря на то, что формально никаких препятствий у работника к переходу в другой банк нет, на практике бухгалтеры нередко отказываются принимать заявление, ссылаясь на то, что им прибавится работы. На самом деле никаких сложностей в отправке зарплаты в другой банк не имеется: платежка также будет оформляться общая, однако в месте назначения платежа просто будут указаны реквизиты другой карточки. Комиссию за перевод будет платить по-прежнему работодатель как за перевод на прежний «пластик».

Если же вам не хочется связываться с бухгалтерией, то можно просто настроить автоматический перевод денег с карты на карту в системе онлайн-банкинга. В крайнем случае – просто отправлять на нужную карточку необходимую сумму денег. В этом случае вы получите все бонусы дебетовой карты, но не будете считаться зарплатным клиентом.

creditvgorode.ru