Как законно не платить кредит, если платить нечем? Законно не платить кредит

Как не платить кредит законно

Кредитные обязательства заемщика подразумевают, что он должен вернуть сумму долга вместе с процентами. Банковские договоры, созданные профессиональными юристами, учитывают все риски, связанные с неоплатой долга. Да и в большинстве случаев клиенты, которые оформляют заем, не планируют, что деньги не будут возвращены. Но в расчет не берутся форс-мажорные обстоятельства, когда возникает ситуация, если платить нечем. В этой статье рассмотрим, как не платить свой кредит официально, возможно ли это вообще и какие могут быть последствия.

Все законные способы ухода от уплаты кредита

Мы думаем, что каждый читатель согласится, что если бы это было так просто, то рынка кредитования в принципе бы не существовало. Заемщики брали бы кредит и находили законные способы не оплачивать долг банкам. Тогда банковским компаниям было бы просто невыгодно предоставлять такие услуги.

К сожалению для заемщиков, закон в этом плане стоит на стороне финансовых учреждений. В России он регулируется Гражданским кодексом, но тем не менее есть и определенные альтернативы, как не платить банковский кредит по закону, если использовать подход правильно.

Если вести речь о том, чтобы вообще не платить кредит, то можно воспользоваться следующими вариантами:

- Процедура банкротства. Признание статуса банкрота имеет весьма негативные последствия, но таким образом освобождает от оплаты банковского займа.

- Оспаривание кредитного договора. Здесь стоит заручиться поддержкой юристов, и если документы подписаны ненадлежащим образом и противоречат текущему законодательству на момент подписания сторонами, то есть шанс признать кредит недействительным.

- Страховое возмещение. Многие недооценивают возможности страховых полисов. Ведь при наступлении страхового события компания полностью погасит долг перед кредитором.

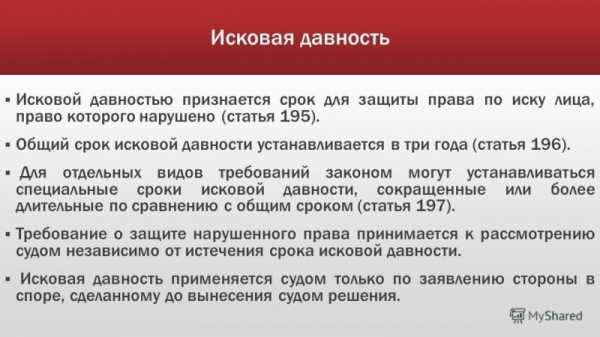

- Исковая давность. Срок исковой давности – 3 года с момента возникновения долга. Достаточно сомнительная идея, ведь даже если каким-то образом банк не подаст в суд в течение этого срока и не принудит выплачивать долг по исполнительному листу, чтобы срок исковой давности истек, необходимо весь этот период никаким образом не контактировать с банковскими специалистами, делая вид, что о существовании долгов клиент вовсе не подразумевает.

Более реальными вещами является то, что можно получить льготы по оплате, остановку штрафов или пени, рассрочки выплат и другие условия, на которые пойдет банк лишь бы избежать судов и получить денежные средства обратно:

- Переговоры с банком. Банковская организация не меньше заемщика заинтересована в переговорах и компромиссах по решению проблемы с выплатой.

- Кредитные каникулы. Услуга, которая позволяет не выплачивать долги некоторое время, например полгода, или выплачивать только тело кредита без процентов, что приводит к снижению ежемесячных платежей на некоторое время.

- Реструктуризация. Процедура увеличения срока кредитования, что приводит к снижению месячных взносов.

- Рефинансирование. Договор с другим банком на более выгодных условиях, который обязуется погасить задолженность заемщика.

Стоит отметить, что все положения о неоплате долга сформулированы в индивидуальных условиях по кредитному договору или в общих, которые должны быть представлены в открытом доступе, например на сайте банка или в отделениях компании, и предоставляться по требованию клиента.

Попытаться договориться с банком

Одно из верных решений в ситуации, когда нет возможности выплачивать долг, – это попытаться договориться с банком. Это нельзя отнести к законному способу не платить кредит, но такой вариант позволит временно облегчить финансовую нагрузку.

В случае с просроченной задолженностью банковские специалисты связываются с заемщиком посредством телефонного звонка. Необходимо оповестить менеджера о временных обстоятельствах, связанных с невозможностью выплаты, и найти общее решение для того, чтобы вносить платежи частями.

Банк может пойти навстречу и предоставить реструктуризацию просроченной задолженности, в том числе остановить начисление штрафов. Если в форме телефонного звонка такое решение найти не получается, то рекомендуем направиться непосредственно в офис для написания соответствующего заявления.

В обращении необходимо уточнить информацию об ухудшении финансового положения и подкрепить данные документально. Подойдет копия трудовой книжки с записью об увольнении или выписка со счета, куда поступает заработная плата, где будут отражены сведения о том, что доходы сократились.

На основании заявления могут быть предложены различные решения, одно из которых – реструктуризация договора в пользу снижения ежемесячных выплат. Также возможно предоставление кредитных каникул или временная возможность погашения только тела кредита. Таким образом, можно легально избежать судебных разбирательств и возможного ареста счетов и имущества.

Оспорить кредитный договор

Такой вариант подразумевает полную отмену выплат по кредитованию потребительского характера. Ведь если кредит будет аннулирован, то можно вовсе не возвращать денежные средства в банк.

Для этого необходимо обратиться с иском в суд, и в судебном процессе доказать, что договор был оформлен с нарушениями. На практике такие решения в пользу заемщиков возможны. Например, если банковский клиент является недееспособным и не имеет права заключать финансовые договоры с банками.

Также юристы могут найти явные нарушения в самом договоре, которые противоречат законодательству. Например, если стороны не договорились об использовании факсимильной печати, и текстом договора подразумеваются официальная печать и подпись ответственных лиц, чего в конкретном документе не было совершено.

Еще один способ, как не платить процентов по кредиту и вовсе не возвращать деньги, – это доказать, что услуга кредитования была навязана, и на заемщика было оказано давление, под которым он был вынужден подписать документы.

Перспектив в судебных разбирательствах немного, но опытные юристы могут помочь получить решение в пользу заемщика.

Использовать страховой полис

Использовать страховой полис можно по нескольким назначениям. Основное – это получение страховой выплаты при наступлении страхового события. Для этого рекомендуем ознакомиться со всеми условиями договоров страхования, которые были сопряжены с кредитом.

Страховым покрытием по страховке от потери работы являются случаи с увольнением сотрудника. Страховщик обязуется выплачивать денежные средства в пользу погашения долга определенный период в размере ежемесячных платежей. Также со счета страховой могут быть оплачены и возможные штрафы и пени.

Есть и другие страховки, которые могут прийти на помощь в форс-мажорных обстоятельствах. такие как:

- договоры страхования жизни и здоровья;

- защита потребительского товара;

- финансовые риски заемщика;

- защита имущества, прав собственности и иные страховки.

Другое применение страхования заключается в его досрочном расторжении. Если условиями страховки предусмотрен возврат страховой премии, то эти денежные средства можно использовать на погашение долга. Но стоит учитывать, что тогда страховое покрытие перестает действовать.

Выждать срок исковой давности

Срок исковой давности составляет 3 года. Это тот период, когда возможность подачи иска прекращает на законных основаниях свое действие, начинается отсчет с момента появления просроченной задолженности.

За это время банк может обратиться в суд или передать заем по цессии коллекторскому агентству. Передача прав коллекторам возможна только при условии, что данное положение предусмотрено договором.

Возможной проблемой за этот период в 3 года может являться то, что банковская компания посчитает, что заемщик намеренно уклоняется от уплаты денег, и подаст заявление о возбуждении уголовного дела по статье мошенничества.

Но чаще всего это касается кредитования на суммы, которые превышают 1,5 млн рублей. Если долг меньше, то уголовное дело возбуждено, вероятней всего, не будет, но обязательства по выплате долга в судебном порядке возникнут.

По истечении срока исковой давности о кредите можно забыть. Но при этом в дальнейшем, с учетом испорченной кредитной истории, с таким заемщиком другие банковские компании уже работать не будут.

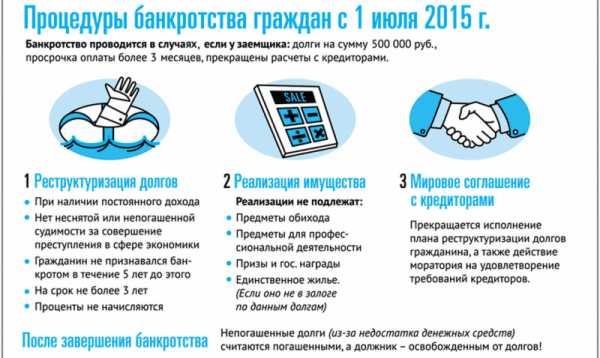

Инициировать процедуру банкротства

Объявив себя банкротом, клиент освобождается от внесения денежных средств по кредитам. Производится оценка имущества финансовым управляющим, и долговые обязательства погашаются путем реализации ценных вещей.

Процедура банкротства начинается с обращения в суд с заявлением о признании статуса банкрота. Далее события развиваются следующим образом:

- суд принимает заявление в случае, если общая сумма долга превышает 500 000 рублей, а просрочка по кредитам более 3 месяцев;

- накладывается арест на имущество и ценные вещи;

- в течение 6 месяцев производится реализация в пользу кредитора;

- если сумма недостаточна, то остальной долг «прощается».

Стоит учитывать, что если скрывать имущество, деньги, создавать долговые расписки или переписывать собственность на близких и знакомых, это расценивается как мошенничество.

Требования долгов с поручителей

Если банковской организации не удастся на первых этапах получить деньги с заемщика, то она начнет обращаться к поручителю. Поручитель несет полную ответственность за выплату займа в той же мере, что и сам клиент.

Это один из вариантов, как можно не платить по кредитам, ведь заемщик действительно уйдет от кредита, и с него не будет требоваться возврат денежных средств, но заплатить все же придется, только поручителю.

Необходимость отсрочки

Обстоятельства могут быть разные: увольнение с работы, сокращение, ухудшение состояния здоровья, задержки в выплате заработной платы. Предвидеть все события заранее достаточно проблематично.

И банк это вполне понимает, и готов сотрудничать с должниками с целью восстановления выплат по договору. Отсрочка платежа предоставляется на основании письменного заявления с подтверждающими документами.

Такая услуга носит название «кредитные каникулы». На программу могут рассчитывать все заемщики, но стоит понимать, что это не обязанность банков, а всего лишь их право, которое не регламентируется условиями договора. Но в сложных финансовых ситуациях можно попробовать попросить помощи у своего кредитора.

Как законно не платить ипотеку

Ипотечный договор является одним из видов потребительского целевого кредитования. Его особенность заключается в том, что банк получает в залог квартиру, собственником которой является заемщик. В случае неоплаты долга финансовая организация может реализовать залог в пользу погашения задолженности, но при условии, что это не единственное жилье клиента.

Способы возможного избегания выплаты долга по ипотеке мало чем отличаются от вариантов, которые были приведены в этой статье. Одной из особенностей выступает титульное страхование, когда сделка купли-продажи признается недействительной ввиду нарушений юридического характера. Например, если один из собственников продающей стороны не знал о продаже недвижимости и не согласен с ней.

В этом случае страховщик возместит убытки, освободив заемщика от кредитных обязательств. Но не стоит заниматься такими операциями целенаправленно, так как в случае выявления сговора сторон возможно возбуждение уголовного дела.

- Список документов для возврата 13 процентов с покупки квартиры по ипотеке?

- Заявление на снижение процентной ставки по ипотеке Сбербанк: образец

kredit-blog.ru

Как законно не платить кредит банку: ответы юриста

Чем больше банковский сектор и коллекторы увеличивают давление на должников, тем активнее последние ищут способы законно не гасить кредит, особенно в тех случаях, когда платить нечем. Возможно ли такое? Сегодня наш кредитный юрист даст вам несколько действенных советов и рекомендаций по данному вопросу.

Первоначально надо сказать, что полностью избавиться от кредитного долга не позволяет ни один из допустимых законом способов. И если кто-либо предлагает вам такие услуги, то за этим кроется очевидное введение в заблуждение с простым намерением нажиться на вашей проблеме.

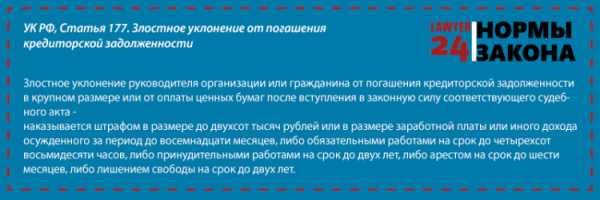

В то же время существует масса реально работающих и абсолютно законных способов либо на время прекратить платежи по кредиту, либо существенно снизить объем выплат. Но если вы будете изначально рассчитывать на то, чтобы вообще не платить по кредиту, даже не возвращая ни копейки основного долга, то с высокой долей вероятности такие действия будут расценены как мошенничество (ст.159 УК РФ) либо злостное уклонение от погашения кредитного долга (ст.177 УК РФ).

Договор страхования как «подушка безопасности»

Большинство заемщиков видят в страховке дополнительное финансовое бремя, а потому стараются всячески ее избежать. Да, как правило, существующие кредитные страховые продукты направлены на страхование банковских рисков, а вовсе не рисков заемщика. Но ничто не мешает самому заемщику предпринять меры по страхованию своих рисков, отдельно заключив договор страхования своей ответственности перед банком на случай ухудшения финансового положения, в том числе потери работы, трудоспособности и т.д.

Такой подход разумен при существенном размере кредита по отношению к уровню доходов заемщика и (или) при получении кредита на длительный срок, например, свыше 5-7 лет. Стоит подумать о покупке страховки и в ситуациях получения кредита в валюте, отличной от валюты дохода, а также при нестабильности финансового положения и ежемесячных доходов.

Что дает наличие договора страхования? Очень многое. При наступлении обусловленного страховкой случая долг может быть полностью или, по меньшей мере, частично покрыт за счет страховой компании.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Перестать платить, ожидания решения суда

Очень многие заемщики, столкнувшись с финансовыми проблемами, опускают руки и просто перестают платить по кредиту, действуя по принципу «будь, что будет». На это, конечно, можно пойти, но следует быть готовым к довольно-таки серьезному давлению со стороны банка и коллекторов.

Что последует за отказом осуществлять платежи по кредиту? Во-первых, долг будет накапливаться, дополняясь, помимо основных платежей и процентов, суммами пени и штрафов. Во-вторых, избавиться от звонков, а то и визитов по поводу возврата долга можно, лишь сменив телефон и место жительства. Но в этом случае велик риск того, что вас не сможет найти и суд, а при достижении задолженностью размера 1,5 млн рублей вас вполне могут обвинить в злостном уклонении от погашения кредита и привлечь к уголовной ответственности.

С другой стороны, если платить по кредиту действительно нечем, пойти на судебное разрешение ситуации вполне разумно, если, конечно, нервная система позволит выдержать психологическое давление взыскателей.

Доведение вопроса взыскания долга до суда – это законное право заемщика и позволяет выстроить стратегию защиты таким образом, чтобы снизить размер кредитного долга до минимума, по крайне мере, исключив из него требования об уплате пени и штрафа за просрочки. При очень хорошем развитии ситуации можно не только уменьшить размер долга, но и по решению суда воспользоваться отсрочкой или рассрочкой платежа.

К слову, суды в последнее время охотно встают на сторону заемщика, если последний сумеет продемонстрировать сложность своего финансового положения и доказать, что только это является проблемой своевременного погашения долга.

Расчет на несоблюдение срока подачи иска

Еще несколько лет назад, когда кредитные долги не превратились в реальную проблему общероссийского масштаба, многим заемщикам удавалось на законных основаниях не гасить кредит, используя просрочку банком 3-летнего срока исковой давности, в рамках которого он мог подать в суд на заемщика. Сегодня воспользоваться такой возможностью крайне затруднительно, поскольку:

- банки уже выработали «иммунитет» на подобного рода действия заемщиков и почти моментально предпринимают меры к взысканию;

- если заемщик начинает скрываться, в суд подают еще быстрее, а значит, срок в любом случае будет соблюден;

- объявление должника в розыск приостановит действие срока давности.

В принципе, вариант использования срока исковой давности законен, но исходя из текущей ситуации на рынке кредитования и взыскания долгов, считается разве что теоретически возможным.

Договориться с банком об отсрочке (кредитные каникулы)

Законно и цивилизованно – так можно обозначить способ урегулирования вопроса с кредитным долгом в рамках соглашения с банком. Самым популярным вариантом, позитивно воспринимаемым как банками, так и заемщиками, являются кредитные каникулы.

Кредитные каникулы – период, в течение которого заемщик на законных основаниях прекращает все или некоторые обязательные выплаты по кредиту. Как правило, каникулы предоставляются на платной основе. Стоимость может составлять определенный процент от суммы ежемесячного обязательного платежа, фиксированную сумму или быть заложенной в стоимость кредита, и тогда сами каникулы фактически будут предоставлены бесплатно.

Каникулы могут быть отдельной опцией, которую можно подключить по мере возникновения необходимости, либо являться одним из пунктов условий кредитного договора. Полная отсрочка предоставляется редко, но дает возможность полностью не платить кредит в течение оговоренного срока. Частичная отсрочка обычно освобождает от платежей по основному долгу, сохраняя обязанность платить проценты. Возможны и персональные условия, о которых банк и заемщик договариваются в индивидуальном порядке.

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-938-54-25) и Санкт-Петербурге (+7-812-467-37-54).

Перекредитование (рефинансирование)

Перекредитование не является в полном смысле способом освобождения от кредита, но может позволить значительно снизить объем долгового бремени. При использовании этого механизма новый кредит берется либо в банке-кредиторе, либо в другом банке. Главное – найти условия рефинансирования, которые будут реально выгоднее, чем текущие условия кредита. В рамках перекредитования средства, полученные по новому кредиту, в полном объеме направляются на погашение старого долга, а связанный с ним договор прекращается в силу его исполнения.

Поискать лазейки в кредитном договоре

Законный способ не платить кредит банку – признать действующий договор кредитования или договор уступки права требования долга недействительным. Задача эта, надо сказать, крайне сложная, но вполне реальная, ведь банки тоже ошибаются.

При намерении воспользоваться механизмом оспаривания договора необходимо:

- внимательно проанализировать условия, вооружившись знаниями законов и судебной практики, а лучше – заказать правовой анализ договора у компетентного юриста;

- обратиться с иском в суд, заявив требование о признании договора недействительным полностью (позволяет вернуть в будущем только основной долг) или в части отдельных положений (дает возможность сократить долговое бремя).

В ситуациях, когда реально есть что оспорить, можно даже попытаться взыскать с банка (коллекторов) материальный и моральный вред, что может покрыть часть или весь долг.

Банкротство физического лица

Банкротство как способ на законных основаниях не платить по кредиту – актуальная тема с октября 2015 года.

Для обращения в арбитраж с заявлением о начале процедуры банкротства необходимо наличие:

- долга (долгов), превышающего полмиллиона рублей;

- более чем 3-месячной просрочки по исполнению обязательств;

- признаков реального банкротства (не умышленного и не фиктивного) в силу неплатежеспособности и (или) недостаточности имущества для покрытия долга (долгов).

В чем выгоды инициирования процедуры:

- вводится мораторий на погашение всех долгов и исполнение исполнительных документов;

- приостанавливаются начисления штрафных санкций, пени, процентов, за исключением текущих платежей;

- может быть введена процедура реструктуризации долга, предусматривающая в период до 3-х лет постепенное погашение задолженности с начислением процентов согласно ставке рефинансирования, которая несравнимо меньше ставок по кредитам;

- если применение процедуры рефинансирования не приведет к погашению задолженности, а имущество заемщика после его распродажи не позволит погасить долг в полном объеме, то за признанием банкротства последует фактическое списание всех непогашенных долгов.

Основная сложность процедуры банкротства – необходимость четкого, последовательного и безошибочного выполнения всех этапов. Это действительно сложно, и без юридической помощи не обойтись. Кроме того, и для многих именно это вызывает проблемы, необходимо наличие финансовой возможности исполнения некоторых текущих платежей, в частности, связанных с оплатой услуг юриста, выплатой вознаграждения управляющему, несения обязанности по оплате судебных издержек и затрат, связанных с реализацией имущества в счет долга.

В целом же банкротство заемщика в силу невозможности исполнения обязательств по кредиту обычно рассматривается как крайняя мера – когда другие средства и способы законно не платить долг не помогают. Последствия банкротства, которые будут действовать в течение 3-5 лет после завершения процедуры, могут серьезно сказаться на реализации физическим лицом своих будущих планов в части получения займов (кредитов) и занятия некоторыми видами деятельности.

law03.ru

Как не платить кредит законно и начать спокойно жить: пошаговая инструкция

Дорогостоящие товары манят с витрин магазинов, газеты, журналы и телевидение внушают, что для счастья нужно постоянно покупать новые продукты и услуги. Если человеку не хватает заработной платы на удовлетворение объективных или субъективных потребностей, он направляется в банк за очередной ссудой, при этом часто не просчитывая свои реальные финансовые возможности. Когда радость от приобретения проходит и наступает отрезвление, ухудшается материальная ситуация, настигает болезнь, граждане задумываются над вопросом, как не платить кредит законно и начать спокойно жить.

Платить или не платить?

На финансовом рынке находятся советчики, уверяющие, что можно полностью отказаться от погашения обязательств. Они рекомендуют сменить телефонный номер, переписать имущество на родственников, всячески избегать встреч с коллекторами и ждать, когда закончится период исковой давности три года.

Подобные советы – «скользкая дорожка», потому что:

- За намеренное уклонение от долгов предусмотрена ответственность по УК РФ (за мошенничество, ст. 159, или злостное уклонение от расчетов по долгу, ст. 177).

- В банках и коллекторских агентствах работают профессионалы, знакомые с уловками неблагонадежных клиентов.

- Следование сомнительным схемам стоит больших проблем в дальнейшей жизни.

Рекомендации «бывалых», как совсем не платить кредит, – попытки обмануть доверчивых граждан, заработать на чужом горе. Действующее законодательство не предусматривает способов, как не перечислить ни копейки по долгам и не понести за это ответственности. Описанные ниже методики направлены на то, чтобы добиться рассрочки, уменьшить объем выплат, изменить график.

Остановка платежей и обращение в суд

Если у заемщика отсутствуют средства на погашение обязательств, он может остановить платежи и подать судебный иск для инициации процедуры банкротства физлица. Это законное право гражданина, действующее с 2015 года.

Минус метода – высокий прессинг со стороны сотрудников банка и коллекторов. Пытаясь вернуть деньги, банк будет использовать разные методы. В ожидании судебного заседания придется терпеть неприятные звонки и визиты с угрозами. Попытки скрыться, сменить номер телефона сыграют против вас: служители закона могут расценить подобное поведение как злостное уклонение от финансовых обязательств и привлечь гражданина по ст. 177.

Сложившаяся практика показывает, что суды выносят решения в пользу заемщиков, если последние прилагают документальные доказательства, подтверждающие случившийся материальный коллапс или наличие объективных обстоятельств, препятствующих оплате ссуды (инвалидность, болезнь и т.д.). По результатам процесса человека освобождают от пеней и штрафов, представляют возможности рассрочки.

Для инициирования процесса банкротства физлица обязательно выполнение следующих условий:

- совокупный размер задолженности гражданина перед разными инстанциями составляет не менее 500 тыс. руб.;

- период просрочки превышает три месяца.

Если на суде выяснится полная невозможность дальнейших расчетов по долгу, физическое лицо признают банкротом. Его имущество продается, из вырученных средств гасится кредит. Обязательства, на которых не хватило денег, прощаются.

Главная трудность процедуры банкротства – необходимость четкого и безошибочного прохождения всех ее этапов. Часто собрать убедительные доказательства и выиграть дело невозможно без помощи опытного адвоката. Дополнительным «грузом» на заемщика ложится обязанность оплачивать судебные расходы, услуги арбитражного управляющего и другие нужды.

Ожидание срока исковой давности

Еще 3-5 лет назад это был распространенный и действенный метод, как можно не платить кредит. Заемщик скрывался от банка и дожидался истечения трехлетнего срока. По прошествии этого периода с гражданина нельзя было требовать возврата долгов.

Сегодня банки научились на прежних ошибках, поэтому:

- обращаются к коллекторам с первых дней просрочки;

- сразу подают в суд на неблагонадежного заемщика;

- объявляют человека в розыск, и ход срока давности останавливается.

Надежды на истечение срока давности – напрасная трата времени. Скрываясь от банка и суда, заемщик ухудшает собственную ситуацию и рискует понести уголовную ответственность.

Мирные переговоры с банком

Сложившаяся практика демонстрирует, что можно не платить кредит законно, если согласовать с кредитором предоставление отсрочки – «кредитных каникул». В зависимости от клиентской политики финансовой организации они могут быть двух видов:

- Полное освобождение ото всех перечислений, связанных с обслуживанием задолженности;

- Освобождение от обязательства гасить тело кредита с сохранением необходимости ежемесячного перечисления процентов.

Послабления со стороны банка не ограничиваются двумя обозначенными схемами. Возможны индивидуальные условия, которые обсуждаются при личной встрече сторон.

Обратите внимание

Не бойтесь обратиться в банк и честно рассказать о возникших затруднениях. В большинстве случаев заемщикам и финансовым структурам удается договориться «на берегу»: инициировать судебные разбирательства не в интересах сторон.

Как правило, «кредитные каникулы» предоставляются на возмездной основе. Они могут привести к повышению процентной ставки на 1-2 пункта, необходимости выплаты заранее оговоренной суммы. Иногда стоимость сервиса уже заложена в изначальную стоимость ссуды.

Скачать документ (zayavlenie-na-otsrochku-platezha.doc, 24KB)

Использование рефинансирования

Если заемщик оказался неспособен осуществлять платежи по конкретной ссуде, он может взять другую, с более выгодными условиями и гибким графиком погашения. За таким финансовым продуктом можно обратиться в обслуживающий банк или другую кредитную организацию.

Рефинансирование – это не ответ на вопрос, как совсем не платить проценты по кредиту, а способ облегчения долгового бремени. Средства, полученные по новой ссуде, в полном объеме направляются на погашение «старой», и прежний договор закрывается.

Человек может воспользоваться инструментом перекредитования и в случае, если у него нет материальных затруднений, но обслуживание нескольких обязательств в разных банках стало «головной болью» и доставляет много хлопот. Заключив новый договор, вы получаете вместо 2-3 кредитов один, погашение которого осуществляется в рамках заранее согласованного графика.

Поиск «лазеек» в кредитном договоре

Если платить нечем, можно досконально изучить содержание кредитного договора, найти места, противоречащие действующему законодательству и оспорить их. Реализация этого способа – трудоемкий, но реальный процесс: банки, как и заемщики, не застрахованы от просчетов и ошибок. При отсутствии нужных знаний и навыков к изучению текста соглашения рекомендуется привлечь квалифицированного юриста.

Чтобы добиться своего, необходимо:

- Проанализировать условия кредитного договора на предмет соответствия нормам закона и сложившейся правовой практике.

- Располагая собранными доказательствами, обратиться с иском в суд.

Далее возможно два варианта развития событий: судебный орган признает соглашение недействительным полностью (гражданин на легальных основаниях сможет отказаться от уплаты процентов) или частично (объем долга уменьшится). При наличии грамотно выстроенной доказательной базы и существенных «лазеек» в договоре можно добиться взыскания с банка или коллекторов возмещения причиненного морального вреда.

Использование страхового покрытия

Страховка – та самая ситуация, когда предусмотрительность «на берегу» становится залогом быстрого решения проблем в дальнейшем. По закону гражданин, получая банковскую ссуду, может заключить договор со страховой компанией на случай потери трудоспособности или утраты места работы. Некоторые кредитные организации настоятельно советуют гражданам оформлять подобные соглашения и при их отсутствии повышают процентные ставки.

При наступлении страхового случая страховщик обязан покрыть долги клиента из собственного кармана. На практике компании редко соглашаются на такое добровольно: за защитой своих прав приходится обращаться в суд. Чтобы не накопить пеней и штрафов за период разбирательств, нужно предупредить банк о сложившейся ситуации и планах по ее разрешению.

Отказаться от платежей по кредиту полностью – тернистый путь, который может привести к испорченным годам жизни или уголовной ответственности. Во избежание проблем с коллекторами и правоохранительными органами специалисты советуют использовать законные методы, как снизить долговое бремя или сделать расчеты по нему более удобными.

law247.ru

Как не платить кредит законно

При оформлении любого кредита между кредитором и заёмщиком заключается договор, согласно которому устанавливается порядок возврата средств, а также права и обязанности каждой из сторон сделки. К договору прикладывается график ежемесячных платежей, который заёмщик должен соблюдать. При несоблюдении графика оплаты банк применяет штрафные санкции, которые также прописаны в договоре, и начинает процесс взыскания задолженности (подробнее о том, как банк проводит взыскание кредитной задолженности).

Как не платить кредит законно

Сейчас многие заёмщики оказались в сложной ситуации: размер доходов стоит на месте или сокращается, а цены везде растут, расходная часть бюджета становится более объёмной. И если ранее гражданин мог без проблем гасить кредит, то сейчас делать это становится всё сложнее. Именно поэтому на кредитном рынке наблюдается огромный рост просроченных кредитов, а заёмщики интересуются о том, как законно не платить кредит. И действительно, заёмщик может избавиться от кредитной задолженности законным путём, но путь этот будет весьма не простым.

Если вы перестали платить кредит

Будем рассматривать ситуацию с той стороны, что заёмщик просто перестаёт платить по кредиту, не делая никаких частичных погашений просроченного долга. Если у вас уже образовалась приличная задолженность, то в большинстве случаев частичное внесение средств — дело бесполезное. Коллекторы или служба взыскания банка будут настаивать на том, чтобы заёмщик внёс на счёт хоть что-то. Но в итоге, всё равно на оставшуюся сумму будут начисляться пени и проценты, вскоре долг снова достигнет прежнего размера. Ваши платежи будут падать в бездонную бочку.

Кстати, рекомендуем прочитать каждому заёмщику, что делать, если нечем платить кредит hbon.ru/chto-delat-esli-nechem-platit-kredit, ведь ситуации в жизни бывают разные.

Если перестать платить по кредиту вообще, то все банки применяют примерно один алгоритм действий, они пытаются сначала поставить должника в график платежей, а потом хоть как-то взыскать выданный ранее кредит. Все действия имеют чёткий алгоритм, который заканчивается в итоге тем, что банк подаёт в суд, а взысканием долга будет заниматься служба судебных приставов. И вот именно на этом окончательном этапе можно законно избавиться от долгов, но на пути к этому заёмщику придётся долго терпеть сотрудников банка и коллекторов. Так что, путь к списанию задолженности будет не близким.

Начало пути: банк пробует вернуть долг

1

Когда заёмщик только просрочил первый ежемесячный платёж, ему начинают названивать из банка. Интересуются причинами просрочки, спрашивают когда поступит оплата. Если в обещанный срок платёж так и не наступил, звонки начинаются всё чаще. Многие граждане в таком случае принимают решение сменить номер или просто не отвечать на звонки незнакомых номеров. Но это чревато тем, что банк начнёт звонить на рабочий телефон или телефоны контактных лиц, которые указывал заёмщик при подаче анкеты на получение кредита.

2

Вскоре представитель банка может приехать на дом к должнику для проведения беседы, урегулирования вопроса. Если ничего не помогает, то через 3-6 месяцев дело может быть передано на взыскание коллекторскому агентству. Здесь уже начинается более жёсткий процесс взыскания, который может продлиться около полугода.

3

Только преодолев напор сначала службы взыскания банка, а затем и коллекторского агентства, заёмщик будет находиться на пути списания кредитной задолженности, то есть методом на законных основаниях уйти от обязанности платить по кредитным счетам. Если на этих этапах вы под напором взыскателей начнёте делать частичное закрытие задолженности, то вся процедура затягивается.

Ваша задача — довести дело до суда

, сделать так, чтобы дело перешло в работу судебным приставам. Но с момента первой просрочки платежа до подачи банком в суд может пройти около года, поэтому должнику нужно иметь железные нервы, чтобы выдержать напор.

Организация судебного процесса

Лучше так сразу и заявляйте взыскателям, чтобы они направляли дело в суд, что платить вы будете только по решению суда. Вскоре банку действительно ничего другого не останется — он направит в суд исковое заявление, согласно которому заёмщику присудят возвращение долга. Как правило, сумму долга по решению суда значительно уменьшается, убираются полностью или частично пени и штрафы.

После вступления решения суда в законную силу долг будет зафиксирован и чётко обозначен. Теперь кредитная задолженность не будет расти, а взыканием долга займётся служба судебных приставов. А приставы имеют чётко обозначенные законом инструменты по взаимодействию с должником и взысканием долга. За указанные законом рамки они выходить не будут, чем и можно воспользоваться, чтобы не платить кредит законно.

Как будут работать приставы

Можно выделить три метода воздействия на должников, которые обычно применяются поэтапно. Не стоит ждать от приставов рвения в процессе взыскания и оперативных действий. Данный орган просто завален различными делами, поэтому может пройти 1-2 месяца, прежде чем должник увидит какие-то действия. А действия в итоге будут следующими:

Взыскание 50% от заработной платы должника

в счёт погашения кредитной задолженности. Пристав через налоговую службу выясняет, где работает гражданин и направляет по месту работы исполнительный лист. На его основании накладывается удержание на часть заработной платы.

Арест счетов и средств

, находящихся на них. Пристав направляет запросы в различные банки с целью найти счета должника. Если таковые будут обнаружены, они арестовываются, все средства переводятся банку. Если в дальнейшем на эти счета что-то поступает, что эти деньги также передаются банку.

Арест имущества должника

и продажа его с торгов. Вырученные средства идут на погашение кредитной задолженности. Перед непосредственной продажей пристав даёт должнику время на самостоятельное погашение задолженности, просто проведя опись имущества. Если долг не погашен, тогда имущество и забирают.

Это три метода, которые применяют на практике судебные приставы. Более ничего закон им не позволяет, если только запрет на выезд за границу установить.

Как уйти от уплаты кредита

Так как мы уже знаем какие методы взыскать долга предпримут приставы, вам нужно к ним предварительно подготовиться. Важный момент для тех, кто имеет в собственности автомобиль, — пристав ещё в начале вашего с ним взаимодействия на всякий случай наложит запрет на регистрационные действия на ваше транспортное средство. Вы не сможете его продать. Это делается на всякий случай. Если дойдёт дело до взыскания имущества, пристав наложит на автомобиль арест и может забрать его у должника (подробнее о том могут ли забрать машину за долги по кредиту и сам процесс взыскания). Так что, если у вас есть автомобиль в собственности, перепишите его на кого-нибудь ещё до вынесения судебного решения.

Если вы будете работать неофициально, то пристав не сможет наложить арест на часть вашей заработной платы. Если у вас нет банковских счетов или они не действующие, то этот метод взыскания к вам тоже не применим. Если у должника нет ни заработной платы, ни счетов, то приставу ничего другого не остаётся кроме как попытаться найти и продать имущество гражданина.

Но тут тоже не всё так просто. Ту же квартиру могут забрать, если её цена соответствует кредитной задолженности, но если в ней прописаны несовершеннолетние или она является единственным имуществом должника, то никто квартиру не заберёт.С описью имущества также не всё просто, если должник не проживает по прописке. Забрать могут только то имущество, которое находится по месту проживания гражданина. А это место еще нужно найти. При желании заёмщик сделает так, что о его местонахождении пристав не узнает. Или же нужно будет как-то доказать, что обнаруженное ценное имущество принадлежит не заёмщику, а другим лицам.

Списание задолженности

Если счетов у должника нет, официальной зарплаты нет, имущество не обнаруживается, то что остаётся приставу? Он больше никак не может подействовать на должника, поэтому он направляет в банк документ, в котором указывается, что взыскание долга невозможно, так как у должника нет имущества и средств, которые могли бы пойти на покрытие долга. Банк может снова организовать процесс взыскания, вернув судебному приставу решение. Но это будет напоминать замкнутый круг, в итоге пристав всё равно не сможет ничего сделать. Он будет раз за разом возвращать банку исполнительный лист.

Спустя определённое время банк придёт к тому, что он будет вынужден просто списать кредитную задолженность. На самом деле ежегодно банки суммарно списывают миллиарды кредитных долгов. Это долги, которые называются безнадёжными. Но до этого момента с даты первой просрочки может уйти несколько лет.

hbon.ru

Как законно не платить по кредиту? Советы юристов

Многих российских граждан, пользующихся заемными средствами, интересует вопрос, как законно не платить по кредиту, если нет желания выплачивать банку начисленные проценты и сам долг.

В данной публикации мы собрали информацию, как абсолютно законно не платить по кредиту банку, и в каких ситуациях гражданин может не выплачивать проценты по кредиту.

Можно ли и как не платить банку проценты по кредиту?

Когда заемщикам ежемесячно приходится уплачивать кредитные выплаты, они сожалеют не только о необходимости возврата основной части долга, но и об уплате процентов по кредиту (мало того, аннуитетные платежи предполагают в первую очередь оплату процентов за право пользования заемными средствами). Спешим заверить, что в определенных случаях размер процентов по кредиту можно свести к минимальной сумме, или даже полностью избежать их уплаты банку.

Есть совершенно законный и довольно простой способ не платить проценты по кредиту банку — пользоваться кредитной картой, у которой есть льготный период кредитования. Как правило, этот срок составляет от 30 до 100 календарных дней. Что для этого нужно? Чтобы не платить проценты по кредиту за использование заемных средств с кредитной карты, следует в течение установленного банком льготного периода погашать ранее потраченную с карты сумму. Ведь автоматическое начисление процентов по кредиту происходит только в том случае, когда заемщик не успевает погасить возникшую задолженность за время льготного периода.

Следует знать, что затраты, связанные с уплатой процентов можно свести к минимуму при получении кредитных средств, если вернуть весь долг банку досрочно, хотя это и звучит банально.

Знаете ли вы, что заемщик имеет законное право в течении первых 14 дней после получения потребительского кредита вернуть всю сумму долга досрочно без каких-либо предварительных уведомлений банка, уплатив проценты только за фактический срок использования потребительского кредита, без штрафов и комиссий.

Согласно федерального закона от 21.12.2022 N 353-ФЗ (ред. от 21.07.2014) «О потребительском кредите (займе)» гражданин имеет право досрочно вернуть всю сумму полученного ранее потребительского кредита досрочно, уведомив об этом банк (кредитора) установленным договором кредитования способом не менее чем за 30 календарных дней (либо за более короткий срок, если это было оговорено в кредитном договоре (статья № 11 закона от 21.12.2022 N 353-ФЗ). Таким образом заемщик может значительно сэкономить на выплате процентов и комиссий, досрочно возвращая основную долг банку.

При обсуждении способов минимизации процентов по кредиту, следует упомянуть о неустойках (пенях) и штрафах, которые начисляют банки в том случае, если заемщик просрочил внесение очередного кредитного платежа. Подобные штрафные санкции называются «неустойка» или «пени». Возможно ли оспорить размер неустоек за просрочку платежа по кредиту? Да, но сделать это можно только черед суд, считайте сами, выгодно ли вам судиться за снижение размера неустойки, или лучше заплатить, а в будущем не допускать просрочки платежей банку. Имейте в виду, что снизить сумму неустойки у вас выйдет лишь в том случае, если суд придет к выводу о явной несоразмерности неустойки времени просрочки платежей, допущенной заемщиком.

Как законно не платить банку по кредиту?

Если вы оказались в тяжелой ситуации и не можете платить банку по кредиту, перед вами стоит вопрос — как законно не платить кредит, когда существенного долга за вами пока еще не числится, банк не начал вас «доставать» регулярными назойливыми звонками и SMS-ками, банк не передал коллекторам ваш долг, и не подал исковое заявление в суд. В данной ситуации есть варианты решения вопроса как избавиться от долгов.

Давайте разберемся, что конкретно можно предпринять в этом случае, с целью не платить по кредиту на законных основаниях (а согласно Ст. 177 УК РФ за злостное уклонение от погашения кредиторской задолженности предусмотрена уголовная ответственность). Существует несколько вариантов, которые возможно использовать, чтобы по закону не платить кредит банку:

- Рефинансирование кредита (ов) / перекредитование — заемщик получает в другом кредитном учреждении кредит под меньший процент и погашает свой кредит в текущем банке (банках) за счет только что взятого нового кредита на более выгодных и щадящих условиях (более низкая процентная ставка, более низкие ежемесячные платежи за счет увеличения срока кредитования и тд). Данный способ не избавит гражданина от долговых обязательств совсем, но поможет расплатиться со старым кредитом и при этом уменьшить ежемесячную долговую нагрузку. Но здесь надо учитывать многие моменты и осторожно подойти к выбору банка для перекредитования, так как другой банк может предлагать на первый взгляд выгодные условия рефинансирования кредита, а в реале это может быть далеко от правды и вы окажетесь в еще более тяжелой финансовой ситуации.

- Реструктуризации долга или отсрочки платежа — заемщик обращается в банк (банки, если кредитов несколько в разных банках) с письменной просьбой об отсрочке платежа по кредиту, либо о реструктуризации своего долга перед банком. Такой способ можно использовать в том случае, если возникли определенные материальные трудности, к примеру, потеря работы. К письму заемщик обязан приложить документы, которые будут подтверждать указанные материальные трудности. Сама отсрочка заключается в том, что должник каждый месяц на протяжении оговоренного срока будет выплачивать держателю кредита только проценты, а не сумму основного долга. Таким образом сумма взноса, уплачиваемого ежемесячно, снизится. Если говорить о реструктуризации долга, то заемщику будет увеличен срок кредитования, который приведет, соответственно, к уменьшению суммы ежемесячного платежа по кредиту. Данные способы подходят только в том случае, если материальные трудности должника носят кратковременный характер. Но здесь есть один важный момент: когда сумма разового платежа будет уменьшена, возрастает итоговый размер переплаты по процентам. По этой причине, когда финансовое состояние должника стабилизируется, рекомендуется досрочно погасить, хотя бы частично, основное тело кредита.

- Страховое погашение кредита — в случае, когда при получении кредитных средств заемщик оформлял страховку (например, на случай утраты трудоспособности, потери работы, …), страховая компания обязана возместить долг по кредиту вместо заемщика, если наступил прописанный в договоре страховой случай. Следует заострить внимание должников на том, что страховщики очень неохотно прощаются со своими деньгами, и, возможно, вам придется отстаивать свои права в судебном порядке или путем направления письменных претензий в адрес страховщика, а всё это время будет копиться неустойка по кредиту. Чтобы этого не случилось вам необходимо попросить у банка отсрочить платежи на время судебного разбирательства со страховой, либо изыскивать средства и затем через суд истребовать неустойку уже со страховой компании.

Как законно не платить кредит, если долг передан коллекторам?

Если ваш долг по кредитному договору был передан коллекторскому агентству, и если вы хотите законно не платить как кредит и проценты по нему коллекторам, то у вас всего пара способов для этого:

- В судебном порядке оспаривать правомерность уступки банком долговых обязательств коллекторскому агентству. Вопрос о законности подобных уступок длительное время был спорным, так как коллекторские агентства – это организации, у которых нет законных полномочий на осуществление банковских операций. Тем не менее, Верховный суд РФ в постановлении от 28.06.2022 №17 признал, что банки имеют право уступать долги по кредитам коллекторским агентствам. При этом есть одно важное правило — передача долгов заемщика коллектору возможна лишь в том случае, если в договоре между заемщиком и банком отдельным пунктом такое условие оговорено. И если ваш долг передан коллекторской фирме, мы советуем детально изучить договор с банком на предмет наличия данного условия. В случае если такой пункт отсутствует в договоре кредитования, вы можете смело подавать исковое заявление в суд о признании уступки долга противозаконной и уже по закону не платить кредит и проценты коллекторам.

- Должник может обратиться за помощью к антиколлекторским фирмам, которые уже довольно давно работают на рынке услуг. Опираясь на конкретную ситуацию, помощь антиколлекторов действительно может стать продуктивной для должника. К примеру, сотрудники таких фирм, обладая юридическим образованием и богатым опытом и судебной практикой по соответствующим делам, могут провести анализ договора между банком и заемщиком, изучить соглашение о передачи долговых обязательств коллекторам и прочие документы на предмет наличия веских оснований для их обжалования в судебном порядке. Наряду с этими процедурами, они произведут оценку правомерности действий коллекторской фирмы по истребованию долга, так как ни для кого не является секретом, что эти организации часто пользуются приемами, которые нарушают права граждан, а то и вовсе уголовный кодекс. К примеру, речь идет о звонках родственникам заемщика, сообщение работодателю о том, какой долг имеется у заемщика и так далее. Если такие случаи имеют место, то у должника есть законные основания для подачи жалобы в прокуратуру на действия коллекторов.

Как законно не платить кредит, если банк уже подал в суд?

Если ваше дело уже рассматривается в суде, все равно можно попытаться найти способы, как не платить кредит и начисленные проценты. Способы эти вряд ли можно назвать законными, но мы попробуем рассказать и о них, а также о рисках и об ответственности.

Рассмотрим первый способ, суть которого состоит в том, что должник, зная, о предстоящем судебном иске со стороны банка, заранее переписывает на родственников или близких лиц принадлежащее ему имущество, закрывает все свои банковские счета в других банках, увольняется с официальной работы. Что получится в итоге? Суд присудит взыскать с неплательщика долги перед банком, но судебные приставы не смогут исполнить решение суда по факту. По букве закона, в соответствии с Гражданским кодексом Российской Федерации, данные сделки по переписыванию имущества являются мнимыми, иными словами, совершенными для вида, в попытке скрыть имущество (движимое и недвижимое). Тем более, когда подобные сделки проводятся уже после факта подачи банком в суд об истребовании долга по кредиту, выглядят они предельно подозрительно. И существуют высокие риски того, что судебные приставы обратятся в суд для признания подобных сделок ничтожными и последующего ареста имущества в пользу банка по решению суда.

Если должник все-таки планирует гасить кредит, но в данных момент оказался в тяжелом материальном положении и не имеет возможности платить по кредиту, а банк не идет на встречу, то по закону заемщик имеет право подать в суд заявление о предоставлении ему банком рассрочки уплаты долга или вообще об отсрочке платежа. Если должник представляет доказательства тяжелого финансового положения, то, как правило, суд удовлетворяет их просьбы.

Если суд решил дать рассрочку/отсрочку платежа, то это поможет должнику миновать ареста судебными приставами его имущества, при этом, судебное решение о предоставлении рассрочки/отсрочки платежа при размере долга выше 1 500 000 рублей позволит избежать возбуждения уголовного дела.

Банкротство как законный способ рассчитаться с банками

Многое поменялось после вступления в силу Федерального закона Российской Федерации от 29 декабря 2022 г. N 476-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)», регламентирующего процедуру банкротства физических лиц.

В новой редакции закон о банкротстве вступил в силу с 1 октября 2015 года (хотя некоторые депутаты предлагали перенести его вступление в силу еще на три года — до 2022).

Несмотря на то, что о новой редакции Федерального закона о банкротстве физических лиц разговоры велись уже давно не только в законодательных кругах, сейчас можно говорить о том, что механизм банкротства физлиц запущен, начал применяться для признания должника банкротом и в ближайшие годы мы сможем наблюдать серьезную судебную практику по делам о банкротстве.

www.papabankir.ru

Как не платить кредит законно и начать спокойно жить

Кредитование стало настолько популярным, что трудно представить современного человека, который никогда не брал кредит. К сожалению, далеко не все могут адекватно рассчитать свои материальные возможности и вовремя оплачивать свои долги. А для некоторых оплата кредитов стала вовсе не посильной, что повлекло за собой тяжелые последствия в виде преследования коллекторов. Актуальным становиться вопрос: как не платить кредит законно и начать спокойно жить.

Можно ли не платить кредит и чем это грозит

У каждого должника есть своя причина не платить по кредиту, например, потеря работы или временная нетрудоспособность. Но кредитора личные проблемы должника не волнуют, банку главное вернуть деньги. Но в то же время банки не спешат обращаться в суд, и, более того, не сделают этого в ближайшее время после того, как образуется просрочка. Причина тому очевидна, за каждый день просроченного платежа начисляются пени и штрафы, что опять же приносит прибыль кредитору.

Банки начинают привлекать коллекторов, а их методы взыскания долгов не отличаются лояльностью. Но, в большинстве случаев, коллекторы не покупают долги по потребительским кредитам, а работают с должником на основании агентского договора. Соответственно требовать выплатить долг от заемщика коллекторам они не имеют права.

Должник не обязан платить коллекторам до тех пор, пока ему не передадут копию договора цессии.

Итак, платежи по кредиту не поступают более 90 дней, задолженность передана коллекторам. Дальше начнется психологическое давление на должника в виде бесконечных звонков, писем и СМС-сообщений с угрозами. Здесь важно знать свои права: заемщик может не общаться с коллекторами, если не хочет, обязать его это сделать никто не может. Для должника выгоднее довести дело до суда.

За долги по кредиту коллекторы и банки не могут привлечь должника к уголовной ответственности, бояться угроз не стоит. Кредитор может подать в суд на должника о взыскании долга, процентов, штрафов и пени. Даже если решение будет вынесено заочно, ответчик может обжаловать решение или ходатайствовать о пересмотре дела в его присутствии. Можно попросить в суде о рассрочке или отсрочке платежа и списать часть штрафов и пени. Кстати, представители банка или коллекторского агентства на судебное заседание являются крайне редко.

Срок исковой давности

Есть действенный способ, как по закону не платить по кредиту – это дождаться истечения срока исковой давности – 3 года. Согласно законодательству по истечении срока исковой давности договор между заемщиком и кредитором теряет юридическую силу. Этот период исчисляется c того момента, как заемщик перестал вносить платежи по графику согласно кредитному договору.

Но не все до конца понимают, что такое срок исковой давности. Если за 3 года должник внес хотя бы какую-то сумму на кредитный счет, или в письменном виде признал свой долг перед банком, или выходил на контакт с представителем банка и коллекторского агентства, то срок исковой давности обнуляется.

Если вы решили дождаться окончания срока исковой давности, не реагируйте на письма и звонки банка и коллекторов.

Что такое исковая давность

Банкротство физических лиц

Если размер общего долга превышает 500 тысяч рублей, то у должника есть только один способ, как законно не платить кредит банку – это объявить себя банкротом. Но главное условие, чтобы общий долг, то есть по всем кредитам в сумме был выше полумиллиона рублей, сроки просроченных платежей более 3 месяцев, в противном случае процедура банкротства будет недоступна.

Чтобы признать себя банкротом необходимо обратиться в суд с соответствующим заявлением. Сделать это могут как кредиторы, так и должники. Банкротом могут признать только неплатежеспособного гражданина, соответственно, суду нужны основания, чтобы признать банкрота таковым.

Процедура признания физического лица начинается с оценки его платежеспособности, наличия у него имущества в собственности или возможность получить доход для оплаты долгов. После подачи заявления в суд о начале процесса уведомляются все известные кредиторы должника, что дает им право в течение 2 месяцев предъявить требования в суд об оплате долга.

Если говорить простыми словами, то процедура банкротства закончится реализацией имущества должника в счет погашения имеющейся у него задолженности, после чего он будет признан банкротом и предъявлять ему какие-либо требования будет нельзя.

Процедура банкротства

Требование долгов с поручителей

Самое непростое положение может возникнуть у поручителей должника. Нередко банки снижают свои риски к минимуму и выдают кредиты только с обеспечением, тогда заемщик приводит поручителя. В свою очередь, поручитель – это лицо, которое добровольно взяло на себя ответственность за чужой кредит, и согласно договору должно выплачивать основной долг по займу, проценты и пени.

Если заемщик перестает платить по кредиту, банк на вполне законных основаниях начинает требовать оплату с поручителя. Он, в свою очередь, вынужден отвечать за заемщика, то есть оплачивать своими силами долг или вынуждать сделать это заемщика.

Разумным выходом для заемщика будет сначала погасить кредит, затем через суд требовать свои деньги с должника.

Как не платить законно микрокредит

С такой проблемой, как микрозайм, столкнулись наверняка уже многие. МФО – это не банк, но та же кредитная организация, которая выдает деньги в долг под высокий процент, до 1000% годовых, и законом эта деятельность не запрещена. Но не все заемщики в силах оплатить вовремя долг, а проценты нарастают с невероятной скоростью, в итоге сумма становится непосильной.

Есть способ, как не платить кредиты в МФО законно – обратиться в суд, чтобы признать сделку кабальной. Простыми словами в суде заемщик должен доказать, что договор был заключен на крайне невыгодных для него условиях. По сути, так и есть, микрокредиты берут люди с малым достатком, которым не дают кредит в банке из-за низкого дохода. В МФО справку о доходах никто не попросит, а получить деньги за считаные минуты без документов довольно привлекательная перспектива. Но когда долг нужно отдать, нужной суммы может не оказаться, а проценты начисляются каждый день – единственный выход не платить вообще и идти в суд.

Согласно новому закону о микрофинансовой деятельности кредитор не может требовать от заемщика возврата долга более чем в 4 раза больше, чем он брал.

Переуступка права требования

Последний способ, как не платить проценты по кредиту, штрафы, пени и часть основного долга – это выкупить свой долг у банка. В интересах банка продать проблемные долги и хоть частично возместить свои убытки, сделать это можно по договору цессии, то есть переуступить права требования долга третьему лицу. А ими, как правило, выступают коллекторы, причем они покупают долги со скидкой до 99%, а требуют с должника полную сумму.

О том, что в качестве третьего лица могут выступать, в том числе, физические лица знают не многие, это крайне невыгодно банкам. Но прежде чем продать проблемный кредит банк письменно уведомляет должника за 30 дней. За этот период можно попробовать договориться с кредитором и выкупить долг самостоятельно, только, естественно, в договоре цессии в качестве цессионария должен выступить не сам заемщик, а, например, его знакомый.

Цессионарий – это лицо, к которому переходит право требования долга, или простыми словами – покупатель.

Есть большая вероятность, что банк не согласится продавать должнику долг, поэтому можно пойти другим путем. В настоящее время существуют агентства, которые выкупают проблемные кредиты с огромной скидкой и заключают с должником взаимовыгодный договор о рассрочке платежа. Это платная услуга и за нее добродетель обязательно возьмет вознаграждение.

Пожалуй, все же лучший способ не платить кредиты и жить спокойно – не брать их вовсе. По закону нашей страны, заемщик обязан отдать долги в любом случае добровольно или принудительно. Кстати, многие полагают, что антиколлекторы – это панацея при проблемном кредите, на самом деле это заблуждение, от и долгов они вас не избавят, и за свои услуги оплату потребуют.

znatokdeneg.ru

Как не платить кредит банку в России: законные способы

Услугами банков граждане пользуются регулярно, ведь заявку можно подать через интернет, сидя дома. Автокредиты, ипотека, карты, валютные, потребительские займы пользуются огромным спросом. Финансовый кризис и личные обстоятельства могут изменить материальное положение заемщика. В этом случае граждане не знают, как быть с долгами.

Как не отдавать кредит банку

Если материальное положение резко ухудшилось, и вы не можете выплачивать финансовой организации остатки долга, рекомендуется обратиться к сотрудникам своего банка. Компания заинтересована в том, чтобы вы смогли полностью оплатить задолженность, поэтому должна пойти вам на встречу. Серьезные финансовые структуры, такие как «Русский стандарт», «Альфа-банк» или «Тинькофф» предлагают клиентам несколько вариантов решения подобных проблем:

- Реструктуризация – пересмотр срока выплат, в результате чего уменьшают сумму ежемесячной выплаты.

- Рефинансирование займа. Вы можете обратиться в другую финансовую организацию, например, «Ренессанс» или «Приватбанк», где предоставляют такую услугу. Вам будет выдан новый кредит, который позволит выплатить долги по имеющимся займам. При этом в течение одного года вы оплачиваете проценты по новому кредиту, а основную часть долга начнете отдавать, когда ваше материальное положение улучшится.

- Отсрочка платежей предоставляется не всеми организациями. По заявлению клиента банк может перенести выплату на месяц без начисления пеней и штрафов.

Перечисленные способы подходят только гражданам, имеющим невыплаты за 1-2 месяца. Своевременное обращение в банк подтверждает добросовестность клиента и помогает избежать негативных последствий. Однако некоторые компании не идут на уступки гражданам, требуя погашения займа, начисляя огромные штрафы и угрожая. Заемщики вынуждены думать, как обмануть банк. Способы, как не платить кредит, оставаясь чистым перед законом, существуют, но требуют много сил и терпения.

Прежде всего, рекомендуется обратиться за консультацией к опытному юристу. Некоторые предоставляют их бесплатно. Изучение кредитного договора и условий страхования займа может дать хороший результат. Иногда сделку можно признать фиктивной, или доказать, что должник является банкротом. Наличие серьезных оснований для неуплаты, подтвержденных документами, может избавить вас от штрафов и угроз со стороны кредитной организации.

Законные способы не платить кредит

Чтобы получить определенную сумму в долг, как правило, гражданам приходится оформлять страховку. Она пригодится тем, кто думает, как можно не платить кредит. Некоторые страховые компании, например «Каско» в случае потери здоровья или работы берут обязанности по оплате кредита на себя. Однако, прежде, чем исполнить это условие, компания обязательно проверит неплательщика.

Еще один вариант, как не платить кредит – ожидание суда. Полностью от долговых обязанностей заемщика это не освободит, но данное решение имеет много преимуществ:

- не придется оплачивать штрафы;

- не нужно терпеть вымогательство и угрозы коллекторских агентств;

- долг будет взыскиваться небольшими частями с заработной платы.

Почти все банки, будь то «Каспи», «Русфинанс» или «Сетелем», грешат тем, что передают сведения о своих клиентах коллекторам. На территории РФ такие действия являются нарушение законодательства. Это грозит кредитной организации отзывом лицензии, если нет письменного разрешение от заемщика. Не платить долг компании, с которой кредитного договора не заключалось – законное право каждого.

Дождаться истечения срока исковой давности

Существует один выход для тех, кто думает о том, как официально не платить кредит? Нужно перестать взаимодействовать с кредитной организацией:

- игнорировать телефонные звонки;

- не отвечать на письма;

- не встречаться с сотрудниками банка лично.

По кредитам есть законный срок давности, который начинает отсчет с момента первой просрочки платежа и составляет три года. Если в этот период банк не контактирует с заемщиком, то по истечению времени предъявить исковые требования должнику не удастся. Каждый новый контакт с сотрудником банка является началом для отсчета трехлетнего периода, после которого наступает исковая давность.

Помощь антиколлекторских компаний

Очень часто кредитные организации по договору цессии передают долги своих клиентов коллекторским организациям. Это грозит должнику:

- регулярными угрозами;

- звонками на работу и родственникам;

- приходами агентов домой;

- требованиями продать имущество и оплатить долг.

Антиколлекторские организации приходят на помощь гражданам в борьбе с назойливыми агентами, превышающими свои полномочия. Сотрудники объяснят, как общаться с коллекторами грамотно, ведь они пользуются юридической безграмотностью граждан. Не стоит поддаваться агрессивному давлению. Призвать должника к ответственности может только суд, а описывают имущество судебные приставы при наличии официального постановления. В остальных случаях вам ничего не угрожает, кроме испорченного настроения.

Что будет, если не платить кредит вообще

Если дело перейдет в судебное разбирательство, то уклониста от оплаты долга заставят выплачивать долг с каждой зарплаты (максимум – 50%). Имущество должников по решению суда могут продать, а все средства пойдут на оплату кредита. Неплательщикам запрещают выезжать за пределы РФ и отказывают в предоставлении новых займов. Злостных нарушителей и мошенников призывают к уголовной ответственности по статьям: 177, 159. Что делать, если нет возможности платить кредит? Искать компромисс с банком, объяснить причины задержки выплат и сложившуюся ситуацию.

Видео: что делать, если нечем платить кредит

tvoi-detki.ru