Как снизить процентную ставку по ипотеке и от чего она зависит. Уменьшить процент по ипотеке

Как уменьшить процент по ипотеке

Автор КакПросто!

Заемщики, которые брали ипотечный кредит несколько лет назад, сегодня оказались в весьма невыгодном положении. Ведь за последние пять лет процентные ставки по ипотеке сократились с 14-16% до 11-13%. С другой стороны, у таких заемщиков всегда есть возможность пересмотреть условия кредитования и добиться уменьшения процентных ставок по кредиту.

Статьи по теме:

Вам понадобится

- - кредитный договор;

- - справка об остатке задолженности;

- - выписка из ЕГРП;

- - документы, подтверждающие доходы;

- - заявление на рефинансирование.

Инструкция

Уменьшить процентные ставки по действующей ипотеке можно благодаря рефинансированию. Оно позволяет заемщику получить новый займ на погашение старого ипотечного кредита. В дальнейшем ему остается платить по новому займу с более низкими процентными ставками.

Рефинансировать ипотеку можно в своем банке, либо обратиться в стороннюю организацию. Возможность пересмотра условий кредитного договора должна быть предусмотрена в договоре. Стоит отметить, что банки редко идут на пересмотр процентной ставки, только в случаях, если не хотят потерять добросовестного клиента. Но если свой банк отказал, можно смело отправляться в другой.

Рефинансирование ипотеки мало чем отличается от получения первичного кредита. В банк предоставляется заявление на получение рефинансирования, справка о доходах 2-НДФЛ, кредитный договор, выписка по счету, справка об остатке задолженности, справка выписка из ЕГРП и пр. Перечень документов может варьироваться в зависимости от банка.

В случае одобрения, банк приступает к процедуре рефинансирования. Заемщику он предоставляет кредит на досрочное погашение. При этом залог снимается и переоформляется в пользу банка. Стоит отметить, что на период переоформления залога многие банки устанавливают повышенную ставку.

Перед тем, как решиться на рефинансирование, необходимо внимательно просчитать экономическую целесообразность данного шага. В учет стоит брать не только процентную ставку, но и дополнительные платежи и комиссии, с которыми сопряжено рефинансирование. Это снятие и переоформление залога, рассмотрение кредитной заявки, оценка объекта недвижимости и пр. В общем случае считается, что ипотеку стоит рефинансировать при остатке основного долга более 30% и до момента наступления пятилетнего срока выплат по ней. Это связано с тем, что большая часть выплат по ипотечным процентам приходится именно на первые годы.Для тех, кто только собирается оформлять ипотеку, существует несколько способов снизить будущую процентную ставку. Так, стоит брать кредит в банке, в котором вы получаете зарплату или имеете депозит. Для таких клиентов банки предлагают пониженные процентные ставки. На размер ставок влияют сроки кредита (чем кредит короче, тем он более выгодный), а также размер первоначального взноса.

Предложение от нашего партнера

Обратите внимание

В некоторых случаях получить рефинансирование кредита будет достаточно проблематично. Например, если заемщик систематически допускал просрочки по ипотечным выплатам, банки вряд ли предоставят ему кредит с выгодной процентной ставкой. Также некоторые банки отказывают в рефинансировании, если у заемщика отсутствует другое жилье, либо в квартире прописаны несовершеннолетние.

Полезный совет

Некоторые заемщики ошибочно полагают, что взяв ипотеку в валюте можно сэкономить на выплатах, т.к. ставки по такой ипотеке ниже на 2-5% по отношению к рублевым кредитам. Однако валютные кредиты рекомендуется брать только тем, кто имеет доходы в евро или долларах, иначе потери от колебания валютных курсов могут свести на нет всю выгоду от более низких процентных ставок.

Совет полезен?

Распечатать

Как уменьшить процент по ипотеке

www.kakprosto.ru

Как снизить проценты по ипотеке: 3 способа уменьшения

Ипотека является одним из самых востребованных способов купить квартиру. Однако переплата за возможность обрести свою недвижимость, что и говорить, существенно сказывается на семейном бюджете. Возникают мысли о том, как снизить проценты по ипотеке. Наблюдается уменьшение инфляции, падает и ключевая ставка: что это значит? Как правильно использовать этот момент?

Когда можно понизить процентную ставку по ипотеке

Изначально банк рассчитывает, какую процентную ставку он может предложить клиентам. Она зависит от ряда причин. И зная факторы, влияющие на стоимость кредита, легко разобраться, как понизить процент по жилищному кредиту.

При первичной заявке

Пункты, которые влияют на процентную ставку:

- Срок кредитования. При коротком сроке кредита снижается процент переплаты, так как риск не возврата минимален.

- Пакет документов. Чем больше документации предоставит клиент и подтвердит свое финансовое состояние, тем меньше риски у кредитора.

- Тип приобретаемого жилья. Множество банков предлагают ставку на строящееся жилья ниже, чем на готовую недвижимость.

- Оформление страховки. В большинстве банков при оформлении страховки процент уменьшается.

- Первоначальный взнос. Чем значительнее сумма, тем меньше стоимость кредита.

- Участие в акциях банка. Следите за актуальными предложениями в конкретном банке и вовремя отправляйте заявку.

- Кредитная история заемщика. В случае, когда клиент уже работал с банком и вовремя вносил платежи, кредитор предложит лояльные условия нового кредитования.

Правильно используя информацию, как уменьшить процентную ставку, клиенты могут косвенно повлиять на условия по ипотеке.

По действующему кредиту

Условия сниженной ставки привлекают многих, но банки предоставляют такую возможность не всем заемщикам. На каких условиях существует вероятность уменьшения процента по действующему ипотечному кредиту?

Ключевая ставка - основной момент, от которого зависит процент по ипотеке

Ключевая ставка - основной момент, от которого зависит процент по ипотекеПрактика показывает, что варианты изменения уже действующего договора есть и попробовать воспользоваться ими стоит обязательно. Сделать это можно, применив:

- рефинансирование;

- реструктуризация;

- поддержка государства;

- разбирательство через суд.

Чаще всего, уменьшение процентной ставки по ипотеке происходит по причине уменьшения ключевой. В течение этого года, она была снижена четыре раза. И как предполагают эксперты, до конца года возможно дальнейшее ее понижение.

В Сбербанке понизить процент по ипотеке в связи с падением ключевой ставки Центрального банка можно, обратившись в отделение с заявлением:

Естественно подобная тенденция способствует увеличению заявок на ипотечный кредит. Предполагается, что в конце года процент по кредитам упадёт ниже рекордных 10 годовых процентов.

Как уменьшить выплаты по ипотеке

В каких случаях клиенту лучше оформить рефинансирование, а когда он имеет право получить государственную помощь в погашении ипотеки. Рассмотрим эти способы.

Рефинансирование

Суть рефинансирования заключается в переоформлении кредита на новые выгодные проценты. Воспользоваться им можно как в стороннем банке (рефинансировать ипотеку в ВТБ 24), так и в том, в котором уже оформлена. Внимательно знакомьтесь с новыми требованиями кредита и просчитать действительно ли получается изменения процента в меньшую сторону. Важно обратить внимание не только на процентную ставку, но и на итоговую сумму, так как бывают дополнительные взносы за страховку/ведение счета и другое.

Посчитайте, насколько выгодно изменять процентную ставку по ипотеке в вашем случае (по данным сайта газеты KP.RU)

Посчитайте, насколько выгодно изменять процентную ставку по ипотеке в вашем случае (по данным сайта газеты KP.RU)Сбербанк в августе 2022 года ввел возможность понизить процент для своих добросовестных заемщиков по программе рефинансирования. Такое право есть у клиентов, остаток по кредиту у которых больше 300 тысяч рублей.

По последним данным, Сбербанк остаётся одним из самых востребованных банков в России, на его часть приходится половина всего кредитного рынка, поэтому заемщикам не стоит упускать шанса, снизить процентную ставку по своей ипотеке.

Реструктуризация

Сократить итоговую сумму переплаты можно и при досрочном погашении ипотечного кредитаПри увеличении дохода следует обратить в банк с желанием изменения графика ежемесячных платежей. Увеличивая размер платежей, итоговая переплата становится действительно гораздо меньше, по сравнению с первоначальной стоимостью ссуды на жилье.

Поддержка государства

Рассчитывать на компенсации со стороны государства в погашении ипотеки могут молодые семьи, семьи с несовершеннолетними детьми и военнослужащие. Также, подать свое обращение могут граждане инвалиды и семьи с детьми инвалидами. При рождении второго ребёнка положен материнский капитал, который можно использовать в счёт погашения кредита.

Как сэкономить на выплате процентов

Задумываясь, как можно снизить процент по ипотеке, попробуйте такие способы:

- Увеличьте максимальный первоначальный платёж, чем больше размер первоначального взноса, тем меньше рисков у банка.

- Заведите зарплатную карту этого банка. Процентная ставка всегда меньше, в том банке, в котором имеется активный зарплатный счёт, поскольку банк видит доходы потенциального плательщика, то велика вероятность, что предложение будет на весьма привлекательных условиях.

- Предоставьте в залог автомобиль, недвижимость или обеспечьте кредит поручителем.

Перечисленные советы действительно работают и предоставляют право снизить процент по кредиту. Воспользоваться ими на практике совсем несложно. Следовательно, переплачивать лишние проценты банку нет необходимости.

Заключение

В заключение следует добавить, что варианты снизить проценты по ипотеке, множество. Важно подобрать подходящий и правильно им воспользоваться. Лучше применять возможные способы до подписания договора. Но если договор уже заключен, тогда нужно обратиться в отделение банка с заявлением. Банк вправе отказать в снижении процентной ставки. Попробуйте обратиться в другой банк с тем же пакетом документов.

ipoteka.zone

Как снизить процентную ставку по ипотеке: лучшие банки и условия

Содержание статьи:

Снизить процентную ставку по ипотеке – значит, сделать выплату займа более комфортной и выгодной. Часто уменьшение процентов даже позволяет заемщику раньше выплатить все кредитные средства. С 2022 года получение такой возможности стало вполне обыденным событием. Дело в том, что в банковской сфере и в стране в целом произошли существенные изменения.

Как изменилась кредитная ситуация

Как и прежде, «стоимость» кредита, именуемая процентной ставкой, зависит от нескольких факторов:

- Размер занимаемой суммы,

- Срок, на который она выдается,

- Размер первоначального взноса,

- Ставка рефинансирования, контролируемая Центробанком.

Указанные изменения касаются последнего, самого важного из перечисленных факторов. Дело в том, что еще в начале года Центробанк понизил планку и в стране отметилось общее понижение процентных ставок при укреплении экономической ситуации. А к весне ипотечные проценты буквально обрушились.

Иначе говоря, оформление кредита на недвижимость – отныне стало довольно выгодным. Поэтому и те, кто уже занял деньги в банке, и те, кто только планирует это, всерьез задумались о том, как уменьшить процент по ипотеке.

Интересно, что будущие заемщики активно борются за понижение процентов, а вот уже обремененные кредитными обязательствами не торопятся этого делать, полагая, что все их попытки будут тщетны, и выгода уже упущена. Разумеется, это не так. Даже несмотря на страх потерять часть прибыли, банки идут на уступки своим заемщикам, зная, что если они не сделают клиенту выгодное предложение, то это сделают конкуренты.

Наиболее выгодные ипотечные условия сегодня предлагают такие банки, как:

- «Сбербанк»;

- «ВТБ 24»;

- «Банк Москвы»;

- «Связь Банк»;

- «Дельта Кредит».

«Стоимость» ипотечных займов в этих организациях колеблется в районе 7,4 – 12 %.

Многие заемщики и те, кто лишь планирует брать ипотеку, задаются вопросам о перспективах дальнейшего падения ставки. Увы, однозначного ответа на вопрос, продолжит ли снижаться процент по ипотеке, дать невозможно. С одной стороны, предвыборные обещания президента и специальные исследования, прогнозирующие развитие текущей тенденции, с другой – нестабильная внешнеэкономическая ситуация и проблемы банковской сферы в целом. Поэтому оптимальным будет принятие решений в соответствии с текущей ситуацией без попытки предугадать дальнейший ход событий на рынке ипотечного кредитования.

Как снизить ставку по планируемому ипотечному кредиту

Чтобы оформить договор ипотечного кредитования на самых выгодных для вас условиях, следует придерживаться следующих несложных правил:

- Если оформление ипотеки только планируется, следует в первую очередь позаботиться о своей кредитной истории и закреплении статуса надежного заемщика у выбранной вами организации.

- В идеале лучше оформлять ипотеку в банке, где вы получаете зарплату, имеете депозит или раньше уже брали кредиты. Кроме того, вам нужно будет сразу позаботиться о документах, подтверждающих доходы, ведь они играют существенную роль при установлении процентов.

- Накопите существенный первоначальный взнос – это позволит взять меньшую сумму в долг и выплатить ее быстрее под более низкие проценты. Также можно рассмотреть вариант оформления страхового полиса.

- Изучите социальные программы. Например, если одному из супругов нет 35 лет или вы работаете в бюджетной сфере, то можно рассчитывать на специальные условия ипотеки.

- Если вы имеете доход в евро или долларах, то выгодно будет брать кредит в этой валюте. Траты по таким займам ниже. А вот брать кредит в валюте, получая зарплату в рублях, не стоит – колебания курса сведут на нет пользу низкой ставки.

Как можно понизить процент по действующей ипотеке

Если вы уже взяли ипотеку несколько лет назад и аккуратно, без нареканий выплачивали ежемесячно нужную сумму, то есть шанс, что банк сделает вам предложение скорректировать процентную ставку, а может быть, даже понизит ее сам, сообщив вам новый график платежей. В случае, когда при хорошей кредитной истории вы не дождались ни смс, ни звонка, ни даже уведомления на электронную почту, стоит брать дело в свои руки. На этом этапе вариантов у заемщика два:

- обратиться в банк с прошением о снижении процентной ставки по ипотеке;

- найти более выгодное предложение в другом банке.

Несмотря на вполне законное право заемщика просить банк о снижении процентов по ипотеке, вероятность получить отказ очень велика. Более того, кредитор не обязан объяснять заемщику свои мотивы. Именно по этой причине можно и даже нужно искать максимально выгодное предложение в других банках, пока вы ждете ответ своего. И даже если первоначальный кредитор с легкостью принял заявление, спешить не стоит – учитывайте текущую тенденцию к снижению ставок.

Начиная поиски, помните, что существует несколько способов снизить процент по ипотеке:

- Подписание дополнительного соглашения к ипотечному договору или нового договора с рефинансированием.

- Применение программы реструктуризации кредита.

- Судебное разбирательство.

- Попадание под социальную программу.

Оформление договора рефинансирования

Рефинансирование – довольно выгодный способ снижения ставки, и тому есть простое объяснение:

- Вы можете рассматривать предложения других банков.

- Вы заключаете новый договор, средства от которого покрывают действующую ипотеку.

- Вы можете добиться существенного снижения процентов.

Этот вариант подходит тем, кто недавно оформил ипотеку и закрывает ее аннуитетными платежами. А если выплаты проходят дифференциально, то оформить рефинансирование выгодно на любом этапе. Важно также, чтобы в кредитном договоре не было запретов на досрочную выплату кредита.

Принимая решение перефинансировать ипотеку, взвесьте также все возможные расходы, куда может входить:

- оценка ипотечной недвижимости;

- снятие обременения;

- покупка полиса и прочие.

Не исключено, что эти и другие траты, которые вам никто не возместит, сведут на нет всю выгоду от снижения процентов.

Оформление договора рефинансирования похоже на оформление ипотеки. Вы также пишете заявление, ждете решения, собираете необходимые документы и, наконец, подписываете договор.

Стандартный набор документов на рефинансирование включает в себя следующие документы:

- выписка из ЕГРП;

- справка о размере долга по ипотеке;

- справка 2-НДФЛ и прочие документы, подтверждающие доход;

- заявление о рефинансировании;

- действующий ипотечный договор.

Помните, что при рефинансировании речь далеко не всегда идет об оформлении новой ипотеки. Нередко, если оставшаяся сумма мала, банки предлагают оформить потребительский кредит. Добиться снижения ставки в этом случае весьма затруднительно, но если вам нужно больше денег, например, на ремонт квартиры, то в этом случае потребительский кредит будет отличным решением.

Сложности в вопросе оформления рефинансирования могут появиться, если платежи вносятся с задержками, у вас нет другого жилья, кроме ипотечного, или вы прописали в нем несовершеннолетнего ребенка.

Оформление реструктуризации ипотеки

Считается, что реструктуризация не позволяет добиться максимального результата в вопросе снижения ставки. Но такое утверждение актуально лишь в случаях, когда такой вариант предлагают ненадежным клиентам – например, тем, у кого были задержки платежей или финансовые проблемы. В их случае банк просто увеличивает срок выплаты ипотеки и, возможно, незначительно понижает ставку. А вот если вам, например, неожиданно повысили зарплату, то реструктуризация будет очень своевременным решением.

Для оформления реструктуризации необходимо подать соответствующее заявление в банк, предоставив доказательства роста своей надежности как заемщика. Это может быть, скажем, справка 2-НДФЛ и приказ о повышении.

Другой повод для реструктуризации – появившаяся возможность частично досрочно выплатить ипотеку. В таком случае потребуется переоформление кредита с возможностью влиять не только на проценты, но и на сроки выплаты. Минусом являются необходимость заново собирать необходимый для кредита пакет документов и ожидание одобрения от банка.

Для оформления реструктуризации ознакомьтесь с ипотечной политикой банка и освежите в памяти детали своего договора. Нелишним будет и изучение предложений других банков. Реструктуризация – длительный процесс, но он того стоит. Ведь подав заявления и все необходимые справки, вы получите новый договор с пониженными процентами, новыми комфортными условиями и графиком выплат.

Снижение ставки в судебном порядке

Судебное разбирательство – пожалуй, самый энергозатратный, но не всегда самый действенный способ уменьшить ставку по ипотеке. Он будет актуален лишь в случае, если вам удастся доказать незаконность завышенных ставок или уличить банк в начислении лишних комиссионных. Так или иначе, здесь не обойтись без помощи высококлассного адвоката, который поможет разобраться во всех тонкостях нормативных актов и вашего ипотечного договора.

Кроме того, обращаясь в суд, заемщик ни в коем случае не должен прекращать выплаты по ипотеке, иначе судья сочтет его нарушителем кредитных обязательств и ответит отказом. Если суд согласится и потребует изменить структуру настоящего договора, то заемщик вправе подать новый иск о возвращении ему незаконно списываемых средств.

Социальные программы как помощь в вопросе снижения ставки

Рассчитывать на снижение ставки можно, если в процессе выплаты ипотеки кредитор получил новый социальный статус, например, молодая семья завела детей и получила материнский капитал. Тогда выданные государством средства семья отдает в качестве частичной уплаты долга и может оформить реструктуризацию ипотеки, уменьшив сроки или размер платежей. Кроме того, господдержка обеспечивает молодым семьям возможность получения частичной компенсации процентов. Единственный минус – желающих попасть под программу много, а значит – придется приложить немало усилий, чтобы стать ее участником.

nujenkredit.ru

Как снизить ставку по действующей ипотеке - можно ли снизить ставку по ипотеке Сбербанка, ВТБ

Возможность уменьшения процентной ставки – один из актуальных вопросов для заемщиков, особенно тех, которые оформили договоры несколько лет назад до снижения ставки рефинансирования ЦБ РФ. В связи с принятием указанной меры банкам было предложено существенно занизить тариф на пользование кредитными средствами, на практике разница составила 3-5 пунктов и более. При каких условиях возможно заключение договора ипотеки по сниженной ставке, какие преимущества становятся доступны для заемщика и как осуществляется процедура в отношении соглашений, заключенных со Сбербанком, подробно в материале.

Содержание статьи

Кто может обратиться за снижением ставки

Написать заявление в кредитуемое учреждение или иной банк, предлагающий наиболее выгодные условия, могут заемщики по действующим ипотечным договорам. Причинами этого зачастую служат:

- рождение ребенка и необходимость несения дополнительных расходов;

- непредвиденное ухудшение материального положения, смена места работы, неблагоприятное изменение состояния здоровья;

- желание досрочно закрыть кредит на лояльных условиях.

Последствиями обращения к процедуре по уменьшению процентной ставки является снижение ежемесячного платежа или изменение общей суммы ипотечного договора, что представляет более благоприятный финансовый прогноз для плательщика.

Варианты снижения процентной ставки

В банковской практике распространенными считаются следующие способы уменьшения процента по ипотечному договору:

- Рефинансирование. Представляет сложную процедуру подписания договора на ипотеку на новых условиях с полным переоформлением сделки одним банком или при обращении в стороннюю финансовую организацию.

- Реструктуризация. Допускается при заключении дополнительного соглашения к основному ипотечному договору при изменении ставки по кредитной жилищной программе в том же банке, где оформлено обеспечение. В документе закрепляется достижение договоренности между финансовым учреждением и должником о принятии новых условий взимания процента по ипотеке и пересчете оценки кредитного договора и ежемесячных платежей.

- Использование средств социальной поддержки. Часть ипотеки есть возможность погасить за счет государственных средств, к примеру, по программам «Молодая семья» или «Жилище». Также допускается внесение представленного финансирования в счет первоначального взноса, что позволяет добиться уменьшения ставки, распространяющейся на договор.

- Обращение в суд. Если заемщик обнаружил, что часть условий договора ипотечного кредитования, в том числе по установлению процента за пользование средствами, не соответствует закону и распоряжениям ЦБ РФ, либо при расчете были допущены нарушения, он может обратиться в органы правосудия с заявлением о пересчете стоимости договора и изменения его условий в принудительном порядке.

Условия снижения ставки

Снижение процентной ставки зачастую возможно только при соблюдении условий:

- срок действия первоначального ипотечного договора не менее 4-6 месяцев в зависимости от кредитного учреждения;

- недопущение просрочек, невыплат в течение всего периода выплат;

- подтверждение платежеспособности;

- безупречная кредитная история заемщика;

- необходимость привлечения на основании программы кредитующего банка поручителя или созаемщика;

- ликвидность объекта недвижимости, отсутствие возможных претензий со стороны бывших владельцев, что проверяется на основании запроса о переходе собственности на квартиру или другой жилой объект;

- наличие согласия супруга/и при режиме совместного имущества при нахождении заемщика в браке;

- отсутствие прописанных несовершеннолетних детей или несовершеннолетних в объекте залоге в случае переоформления договора путем рефинансирования.

Новая процентная ставка распространяется обычно на оставшийся срок действия договора и остаток задолженности. Пересчет за весь период производится крайне редко.

Оформление нового договора по ипотеке

При условии снижения процентной ставки возможно развитие событий по трем вариантам:

- Информирование клиентов банка учреждением самостоятельно об изменении условий ипотечного кредитования при предоставлении более благоприятного режима. Сообщения отправляются через СМС на мобильные телефоны, уведомления на электронные и почтовые адреса. Иногда такая рассылка носит массовый характер, в некоторых случаях возможно проявление лояльности банком к определенному заемщику, исправно вносившему платежи в течение длительного периода на основании старых условий.

- Если клиент узнает, что есть возможность снизить процентную ставку по ипотеке в связи с изменением программы банка. В этом случае инициатива полностью исходит от заемщика. Он обращается с заявлением к руководства кредитующей организацией, получает решение, подписывается представленное дополнительное соглашение к основному ипотечному договору или договор на новых условиях.

- Заемщик анализирует ситуацию на ипотечном рынке кредитования в регионе. Если отмечено снижение процентной ставки в других банках, подает заявки на рефинансирование.

Условия снижения процента по ипотеке в Сбербанке

Кредитные эксперты ответят, можно ли снизить ставку по ипотеке, если договор оформлялся в Сбербанке. Возможно это при следующих условиях.

В учреждении предусмотрена специальная программа для таких случаев «Рефинансирование». Ставка по ней составляет 13,9% годовых. Для сравнения, если ранее договор оформлялся на условиях в 15% ежегодно, то процедура позволит сэкономить на ипотеке 1,1%. К примеру, при оценке ссуды в 2 млн руб. это составит 220 тыс. руб. По такой схеме можно сделать перекредитование займа, полученного в ВТБ24, с условием заключения нового договора в Сбербанке.

Также допускается перекредитование по пакету реструктуризация. Допускается как уменьшение, так и увеличение срока погашения долга при условии снижения процентной ставки в Сбербанке.

Преимущества и недостатки уменьшения процента

Переоформление договора по ипотеке при возможности снижения процентной ставки не стоит откладывать, поскольку это поможет снизить финансовую нагрузку на плательщика при условиях:

- пересчета общей суммы ипотечного договора;

- снижения ежемесячного платежа;

- уменьшения страховых взносов;

- сокращение срока действия договора и погашения задолженности.

При казалось бы видимом снижении ставки по ипотеке при переоформлении договора отмечаются следующие недостатки:

- необходимость проведения повторной оценки объекта залога оценочной компанией, что влечет дополнительные расходы;

- возможно установление комиссии новым банком на перефинансирование, в качестве примера можно привести условия РосЕвроБанка, который предлагает оформление ипотеки на основе своей программы при выплате комиссии в 0,8% от общей суммы кредитования;

Советы

- При обращении в другой банк или за реструктуризацией ипотечного кредита следует внимательно просчитать последствия изменения условий по действующей ипотеке. К сожалению, информация, выдаваемая по запросу при использовании электронных калькуляторов онлайн на официальных сайтах кредитных учреждений, не всегда соответствует действительности. При расчете зачастую не учитываются условия о необходимости погашения комиссий, страхование учитывается по минимальной ставке с неполным комплектом услуг, не входят в сумму расходы на повторную оценку объекта залог и др. Все эти факторы обязательно нужно учесть при планировании перезаключения договора на новых условиях даже при снижении процентной ставки в пределах 2-5%. Для уточнения деталей и действующих тарифов и получения подробного актуального расчета желательно обратиться в отделение банка к специалисту по ипотечному кредитованию, который представит подробные условия с расчетом.

- Для уменьшения процентной ставки по новому договору возможно использование дополнительных способов, гарантирующих выплаты – это привлечение поручителей или созаемщиков, если банк практикует такие способы обеспечения.

- Для переоформления ипотеки по сниженной ставке лучше обращаться в банк, где оформлен зарплатный проект или ипотечный заемщик получает иные выплаты, а также имеет открытые вклады, счета со средствами. Заключить с таким учреждением договор на более выгодных условиях по имеющейся ипотеке будет намного проще.

Какую оценку поставите автору за статью?

Загрузка...Понравилась статья? Расскажите друзьям!

Окончил Белорусский Государственный Университет в 2022 году по специальности "Журналистика". Специализируется на финансовой аналитике, обзорах и пресс релизах. Целеустремлён и считает что цель всегда оправдывает средства.

редактура, графическое и текстовое оформление: Мацун Артём

bankstoday.net

Снижение ставки по ипотеке по инициативе банка и заемщика в 2022 году

Для жителей столицы как нельзя остро стоит вопрос приобретения собственного жилья. Однако накопить необходимую сумму под силу немногим, поэтому активно используется привлечение кредитных средств. Наблюдаемое в последнее время снижение ставки по ипотеке в ряде банков делает новые кредиты доступнее, а владельцам выданных ипотечных займов позволяет претендовать на пересмотр условий договора.

Снижение процентной ставки по ипотеке в 2022 году

Выдавая населению кредиты, банки получают хорошую прибыль за счет уплаченных ссудополучателями процентов за пользование заемными средствами. С целью привлечения новых клиентов финансовые организации не только разрабатывают новые продукты, но и стараются оптимизировать условия по уже выданным займам, например, за счет снижения процентных ставок.

Основным ориентиром для этого служит значение ключевой ставки Центробанка, которая с 2022 года приравнена к ставке рефинансирования. Ее величина отражает ситуацию в экономике и уровень инфляции по стране. Под этот процент ЦБ одалживает коммерческим банкам деньги, если у последних возникают проблемы с ликвидностью. Изменение этого значения в одну или другую также служит сигналом для банков снизить ставку по ипотеке или же, наоборот повысить ее.

В 2022 году банк России неоднократно уменьшал значение ставки рефинансирования, что повлекло за собой изменение процентов по вновь выдаваемым жилищным ссудам в большинстве кредитных учреждений. Однако физические лица, взявшие ипотеку ранее, тоже могут претендовать на изменение условий по договору, если такой пункт имеется в соглашении. Инициатором процесса может быть сам кредитор либо же его клиент.

По инициативе банка

Ссудодатель может сам предложить клиентам снизить финансовую нагрузку за счет снижения средневзвешенной ставки по ипотеке. Для этого он рассылает предложение по смс, или на электронный либо почтовый адрес, которые были указаны в качестве контактных данных при подписании договора кредитования. Однако касаться такие преференции могут не всех клиентов, а только определенных групп займополучателей, например, многодетных семей, зарплатных клиентов либо же работников бюджетной сферы.

По инициативе заемщика

Кроме этого, владелец ипотечного кредита тоже может выступать инициатором снижения ставочного значения. Сделать это можно по ряду причин:

- рождение ребенка, в связи с чем финансовая нагрузка на семейный бюджет возрастает, и на погашение долга может не хватать денег;

- при сокращении или увольнении с работы, вследствие чего платить по долгам не представляется возможным.

В любом случае, для того чтобы претендовать на снижение процентов по ипотеке придется предоставить документальное подтверждение тяжелого финансового положения.

Актуальные ставки банков

Если обратиться к информации, приведенной на сайтах кредитных учреждений, можно проанализировать сложившуюся ситуацию на рынке ипотечных займов. Данные помогут кредиторам оценить, насколько изменились процентные значения после взятия кредита и стоит ли пересмотреть условия, а потенциальным клиентам узнать, выгодно ли покупать недвижимость в кредит и как можно сэкономить.

Готовое жилье

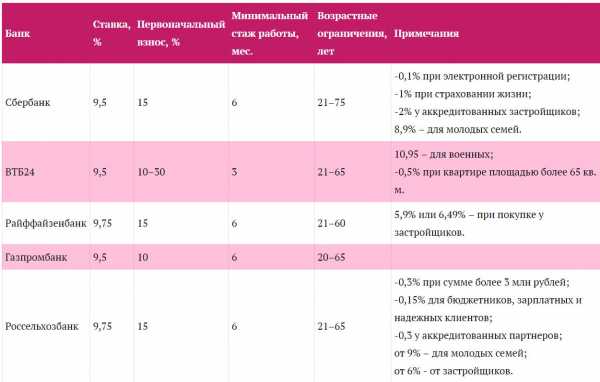

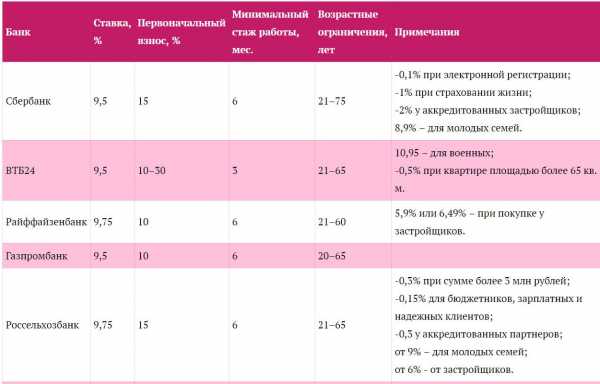

Проценты по кредитам для покупки жилья на вторичном рынке преимущественно выше, нежели при приобретении квартир в новостройках. Связано это, прежде всего, с тем, что такая недвижимость является менее ликвидной. На сегодня у основных кредиторов можно взять ссуды на следующих условиях:

| Банк | Ставка, % | Первоначальный взнос, % | Минимальный стаж работы, мес. | Возрастные ограничения, лет | Примечания |

| Сбербанк | 9,5 | 15 | 6 | 21–75 | -0,1% при электронной регистрации; -1% при страховании жизни; -2% у аккредитованных застройщиков; 8,9% – для молодых семей. |

| ВТБ24 | 9,5 | 10–30 | 3 | 21–65 | 10,95 – для военных; -0,5% при квартире площадью более 65 кв. м. |

| Райффайзенбанк | 9,75 | 15 | 6 | 21–60 | 5,9% или 6,49% – при покупке у застройщиков. |

| Газпромбанк | 9,5 | 10 | 6 | 20–65 | |

| Россельхозбанк | 9,75 | 15 | 6 | 21–65 | -0,3% при сумме более 3 млн рублей; -0,15% для бюджетников, зарплатных и надежных клиентов; -0,3 у аккредитованных партнеров; от 9% – для молодых семей; от 6% - от застройщиков. |

| Абсолютбанк | 9,49 | 15 | 6 | от 21 | -0,5% при подключении услуги «Абсолютная ставка» или -1% при услуге «Выгодна ипотека» |

| Московский кредитный банк | 10,25 | 20 | 6 | от 18 | |

| Альфа-банк | 10,49 | 15 | 4 | 21–70 | 9,49% – для зарплатных клиентов, заключивших договор комплексного страхования; 10,47% – для прочих клиентов, заключивших договор сделки в срок до 30 дней |

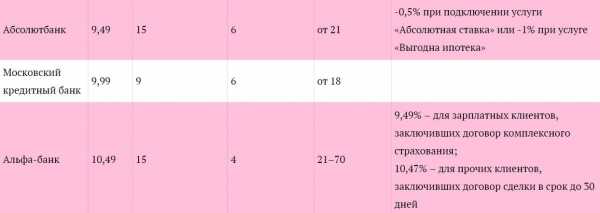

Новостройки

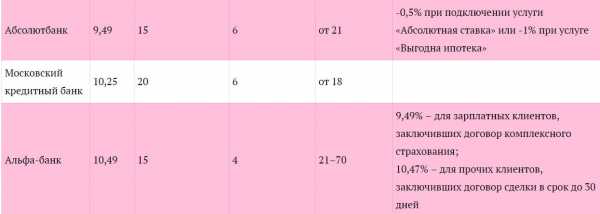

Если вас интересует исключительно строящееся жилье, тогда базовые условия по ипотеке будут следующие:

| Банк | Ставка, % | Первоначальный взнос, % | Минимальный стаж работы, мес. | Возрастные ограничения, лет | Примечания |

| Сбербанк | 9,5 | 15 | 6 | 21–75 | -0,1% при электронной регистрации; -1% при страховании жизни; -2% у аккредитованных застройщиков; 8,9% – для молодых семей. |

| ВТБ24 | 9,5 | 10–30 | 3 | 21–65 | 10,95 – для военных; -0,5% при квартире площадью более 65 кв. м. |

| Райффайзенбанк | 9,75 | 10 | 6 | 21–60 | 5,9% или 6,49% – при покупке у застройщиков. |

| Газпромбанк | 9,5 | 10 | 6 | 20–65 | |

| Россельхозбанк | 9,75 | 15 | 6 | 21–65 | -0,3% при сумме более 3 млн рублей; -0,15% для бюджетников, зарплатных и надежных клиентов; -0,3 у аккредитованных партнеров; от 9% – для молодых семей; от 6% - от застройщиков. |

| Абсолютбанк | 9,49 | 15 | 6 | от 21 | -0,5% при подключении услуги «Абсолютная ставка» или -1% при услуге «Выгодна ипотека» |

| Московский кредитный банк | 9,99 | 9 | 6 | от 18 | |

| Альфа-банк | 10,49 | 15 | 4 | 21–70 | 9,49% – для зарплатных клиентов, заключивших договор комплексного страхования; 10,47% – для прочих клиентов, заключивших договор сделки в срок до 30 дней |

Как снизить процент по ипотеке

Проанализировав вышеприведенную информацию, видно, что банковские организациипредлагают клиентам разные продукты, условия по которым зависят от определенных обстоятельств. Так, снижение процента по ипотеке доступно для отдельных категорий физических лиц. Это поможет в итоге сэкономить немалую сумму, ведь ипотечный кредит выдается на продолжительный срок, вследствие чего сумма переплаты за счет начисленных процентов исчисляется в сотнях тысяч рублей.

Электронная регистрация

Крупнейший банк страны предлагает интересное предложение для потенциальных кредитополучателей. Для оформления ипотеки нет необходимости отстаивать очереди в многофункциональных центрах – сделать это можно непосредственно в отделении Сбербанка, при этом получить дополнительную льготу за оформление ипотечного кредита в электронном виде. Снижение процента по кредитусоставит 0,1 пункта. Может показаться, что это значение мало, но, во-первых, вы экономите время, а во-вторых, с учетом продолжительности срока заимствования и величины займа итоговая сумма выглядит внушительно.

Акции от аккредитованных застройщиков

Уменьшить процент по ипотечному кредиту можно и другим способом. Многие банковские учреждения столицы сотрудничают напрямую с застройщиками. Вследствие такого тандема желающим построить или приобрести квадратные метры в собственность предлагаются льготные условия кредитования. Помимо снижения процентного вознаграждения может быть уменьшена величина первоначального взноса, которая иногда равняется и вовсе нулю. Следует обращать внимание на тот акт, что льготная процентная ставка по подобным программам может действовать не весь срок кредитования, а лишь определенный период.

Наличие зарплатной карты

Постоянные клиенты банковских учреждений и те, которые получают заработную плату и прочие выплаты на пластиковую карточку, обладают рядом преимуществ по сравнению с другими категориями населения. Во-первых, им нет необходимости подтверждать свой официальный доход, поскольку банк и так владеет этой информацией. Во-вторых, им предлагается бонус в виде снижения процентных пунктов по ипотечному кредиту.

Участие в социальных программах

Государство всячески старается оказать поддержку населению, особенно наименее защищенным слоям и людям с небольшим уровнем достатка. Для этого совместно с банковскими организациями разрабатываются специальные программы, помогающие людям построить либо купить собственное жилье. Это проект «Молодая семья», «Социальная ипотека» и пр. Так, например, совместно с Агентством по ипотечному жилищному кредитованию (АИЖК) банки предлагают купить квартиру на вторичном рынке под 11%, а при покупке жилья в новостройке - 6,15% годовых.

Среди финансовых учреждений, работающих по данному направлению можно назвать банки:

- Москвы;

- Сбербанк России;

- Открытие;

- ВТБ 24;

- Газпромбанк;

- Транскапитал;

- УралСиб.

Требования банков к заемщику

Физические лицадолжны соответствовать определенным критериям. Это касается возраста, места работы, совокупного дохода семьи и ряда других требований. Они не являются универсальными, поэтому каждая банковская организация вправе выдвигать свои условия. Основным из них является наличие российского паспорта, в котором будет стоять отметка о регистрации в регионе, где планируется запрашивать ипотеку.

Возраст заемщика

Претендовать на снижение процента по кредиту могут все, кто подпадает под условия, выдвигаемые банковской организацией. Однако кроме этого, финансовое учреждениевсегда смотрит на возраст потенциального кредитополучателя. Как правило, минимальный порог устанавливается на границе в 21 год, хотя, например, в Сбербанке или МКБ, граждане в возрасте 18 лет уже могут претендовать на выдачу займа.

Максимальный возраст ограничивается 60 годами у мужчин и 55 у женщин. Однако в последнее время, судя по статистике и официальной информации из открытых источников, верхняя граница смещается в большую сторону и у некоторых кредиторов она составляет 75 лет. Вместе с тем, необходимо заметить, что в 74 года никто не даст вам кредит. Эта дата установлена как ориентир для внесения последнего платежа по ранее полученному займу.

Постоянная работа с официальным доходом выше среднего

Важным условием является наличие официального дохода. Он подтверждается справкой по форме банковской организацииили 2-НДФЛ. Если же вы имеете постоянное место работы и доход выше среднего по стране, можете просить у банковского учреждения снизить вам проценткак для надежного клиента, способного вовремя погашать принятые на себя долговые обязательства.

Активы в собственности заемщика

Банкиовские учреждения охотно идут на уступки тем клиентам, которые могут предоставить обеспечение в виде поручительства третьих лиц либо залог недвижимости принадлежащей им на праве собственности. Дополнительным плюсом будет размещение депозита. Чем ликвиднее будет заложенное имущество, тем на большую скидку можно рассчитывать. Это может касаться не только годовой процентной ставки, но и размера предоставляемой ссуды.

Финансовое учреждение идет на такие послабления, поскольку всегда может реализовать заложенный дом либо квартиру, если кредитополучатель по каким-то причинам откажется от погашения долга. Важным условием передачи собственности в качестве гарантии является ее обязательное страхование. Если же вдобавок вы добровольно застрахуете собственную жизнь и титул, можете рассчитывать на дополнительную скидку со стороны финансово-кредитной организации.

Положительная кредитная история

Судя по отзывам клиентов, наличие положительной истории редко может стать причиной снижения процентной ставки по ипотечному займу. Вдобавок к этому, даже люди, имеющие не очень хорошее кредитное досье, могут претендовать на ссуду на выгодных условиях, если смогут предоставить банковскому учреждению ликвидный залог. Если же вы претендуете на социальную ипотеку, то безупречная финансовая история здесь играет важную роль и получить кредит под выгодный процент можно лишь при ее наличии.

Бюджетные гарантии

Работники бюджетных организаций имеют небольшие зарплаты, что подтверждается данными статистических показателей. Порой им сложно собрать деньги на первый взнос, не говоря уже о возможности выплачивать ипотеку. В связи с эти государство всячески старается поддержать бюджетников, идя на сотрудничество с банковскими учреждениями, предлагая специальные продукты с низкими процентными ставками. Ярким примером может служить военная ипотека или ипотека для молодых ученых.

Первоначальный взнос

Для покупки или строительства недвижимости необходимо наличие больших денежных средств. Кредитование помогает частично решить эту проблему, но без собственных накоплений не обойтись, поэтому нужно иметь определенную сумму на первоначальный взнос. Как правило, эта цифра стартует от значения в 10%, но все зависит напрямую от кредитного учреждения и его условий по кредитным предложениям. Если же вы смогли накопить приличную сумму для первого взноса, можете смело просить у банка снизить процент по кредиту.

Можно ли снизить ставку по действующей ипотеке

Снижение ставки по ипотеке, выданной ранее, часто интересует заемщиков, ведь им не хочется переплачивать, если есть возможность уменьшить ежемесячный размер платежей. Для начала необходимо прочитать договор жилищного кредитования и посмотреть, предусмотрена ли такая возможность, и только после этого обращаться в банк заявлением. Банки неохотно идут на снижение ставочного значения, поскольку так они теряют часть запланированной прибыли.

Кредитополучатель должен посчитать, выгодно ли для него заключение договора на новых условиях или нет. Связно это с тем, что при выдаче ипотечного займа для оплаты задолженности используется аннуитет, гдена первых порах в структуре платежей львиную долю занимают проценты, в то время как в конце срока погашения клиент гасит преимущественно основной долг. Специалисты советуют пересматривать условия по снижению процентной ставки, если вы выплачиваете задолженность менее пяти лет, а изменение значения составит как минимум 1,5–2 процентных пункта.

Дополнительное соглашение о пересмотре процентов

Снижение процента по выплате ипотечного кредитане требует заключения нового договора, если все остальные условия остаются в силе. После проведения переговоров и достижения компромисса, новая величина процентов по кредиту отражается в дополнительном соглашении к договору, которое подписывается обеими сторонами. Банковские организации не осуществляют пересчет суммы уплаченных ранее взносов, поскольку действие новой ставки начинается со дня подписания допсоглашения и клиенту выдается новый график выплат.

Рефинансирование ипотеки

Одним из вариантов снизить процент по жилищному займу является рефинансирование существующего долга. Действуют программы перекредитования не во всех банках. Поэтому нужно промониторить предложения и выбрать то, которое будет полностью соответствовать вашим запросам. Следует знать, что некоторые кредиторы требуют от будущих заемщиков принести документ, подтверждающий согласие предыдущего ипотекодателя на рефинансирование долга.

Кроме этого, стоит уточнить, возможны согласно договору штрафные санкции за досрочное погашение задолженности. Не забывайте и о том, что для того чтобы получить заем в новом банке необходимо будет собрать весь пакет документов, произвести новую оценку объекта недвижимости и застраховать залог. Эти дополнительные траты могут свести на нет ожидаемую выгоду.

Реструктуризация долга

Если же вы не желаете покидать своего кредитора, а в других банках наблюдается падение ставок по ипотеке или ваше финансовое положение оставляет желать лучшего, можно подать заявку на реструктуризацию долга. Она может заключаться как в изменении срока выплат в большую сторону, так и снижении процентной ставки. Заимодатель всегда рассматривает обращение в индивидуальном порядке, поэтому, чем больше документов или доводов вы предоставите, тем выше шанс получить одобрение и новую, меньшую ставку по уже имеющейся жилищной ссуде.

Видео

sovets.net

Как снизить процент по ипотеке и уменьшить платеж в 2022 году

Приветствуем! Ипотечное кредитование для многих российских семей является единственным способом улучшить жилищные условия. Договор с банком заключается на длительный срок, что влечет за собой серьезные переплаты. Клиент может выплатить сумму, которая превышает первоначальный заем более чем в два раза. Неудивительно, что люди ищут способ, как снизить процент по ипотеке и защитить себя от лишних трат. Давайте сегодня обсудим, возможно ли снижение процента по ипотеке и как снизить ставку по ипотеке по шагам.

От чего зависит процент по ипотечному кредиту

Каждый банк, рекламируя свои продукты, предлагает клиентам ставку, которая зависит от множества факторов. Это касается и депозитов, и кредитов, включая ипотеку. Условия обговариваются индивидуально на основании информации, которая представлена заемщиком. Выясняя, как уменьшить процент по ипотеке, стоит понимать, какие именно факторы оказывают на него влияние. В их число входит:

- Сумма – организации выгоднее заключить договор, выдав большее количество денег, так как в итоге ей все равно удастся получить внушительную прибыль;

- Срок кредитования – ставка снизится при меньшем сроке, это связано с тем, что меньше риск невозврата;

- Категория клиента – если человек получает заработную плату или пенсию на счет банка, он может рассчитывать на лояльные условия. Сюда относится и низкая ставка, и быстрое рассмотрение анкеты, и другие привилегии;

- Комплект документов – чем больше справок и бумаг принесет клиент, тем лучше, ведь фирма сможет снизить свои риски и убедиться в финансовом благосостоянии человека.

- Наличие обеспечения – хотя по ипотеке залогом выступает приобретаемая квартира, дополнительная ликвидная собственность станет неплохим подспорьем и поможет снизить переплату по ипотечным продуктам;

- Кредитная история клиента – особенно если ранее человек уже сотрудничал с банком и успешно погасил свои долги, он может рассчитывать на лояльные условия;

- Размер первоначального взноса – чем большую часть от стоимости недвижимости получится внести, тем лучше. Выплаты снизятся, а уровень доверия возрастет;

- Проводимые акции в конкретном банке – в преддверии праздников, юбилея или других значимых событий возможно снижение процентной ставки. Нужно просто внимательно следить за тенденциями в банковском секторе, а при появлении выгодного предложения – отправлять заявку.

- Тип приобретаемой недвижимости. Ставки на готовое жилье и новостройку отличаются. Ряд банков более лояльны к новостройкам, а некоторые, наоборот, дают ставку ниже на готовое жилье. Ипотека на строительство дома и землю будет дороже ипотеки на квартиру.

- Участие в специальных программах. Есть ряд программ в банках, таких как ипотека «Молодая семья», с материнским капиталом, социальная или военная ипотека, участие в них может повлиять на итоговую ставку.

- Единоразовые комиссии за снижение ставки. В ряде банков есть возможность повлиять на размер ставки за счет единоразовой комиссии. Следует внимательно посчитать, насколько это будет выгодно.

- Способ регистрации сделки. В Сбербанке действует электронная регистрация сделки. Она позволяет снизить ставку на 0,5%, но за это следует заплатить комиссию, поэтому нужно все правильно рассчитать.

- Страхование. Наличие либо отсутствие страховки значительно влияет на ставку в большинстве банков. Если страховки нет, то кредит становится дороже на 1-3%.

Кроме того, нужно учитывать разовые комиссии, другие скрытые платежи и траты, так как именно из них складывается общий размер выплат, которые предстоит внести. За быстротой оформления и привлекательными условиями могут скрываться излишне завышенные ставки, человек должен ознакомиться со всеми условиями сотрудничества до заключения договора.

Как сэкономить по ипотеке на процентах и дополнительных платежах

Работники сферы финансов и специалисты экономической отрасли делятся советами, как снизить процентную ставку по ипотеке. Сделать это вполне реально, более того, необходимо, если не хочется терять лишние деньги на выплатах по кредитам. Понизить ставку удастся, следуя нехитрым советам:

- Внимательно подходите к выбору кредитора и продукта – в первую очередь посетите учреждение, где открыт ваш зарплатный счет. Здесь можно рассчитывать на привлекательные условия, а процентная ставка по ипотеке может оказаться ниже сразу на несколько пунктов;

- Постарайтесь внести максимальный первоначальный платеж – снижение ставок будет связано с тем, что риски кредитора уменьшатся;

- Обзаведитесь положительной кредитной историей, лучше в том банке, где вы планируете заключить договор. Вы можете взять небольшой заем, либо карту, а после погашения долга в срок, обращаться для жилищного кредитования;

- Найдите платежеспособного поручителя – его роль может играть родственник или близкий друг;

- Предоставьте залог – например, дорогой автомобиль, другой недвижимый объект;

- Станьте участником программы ипотека с господдержкой – в рамках получения бюджетных субсидий можно рассчитывать на понижение ипотечных ставок. Впрочем, семья должна удовлетворять нескольким требованиям и иметь документы, подтверждающие право на льготу.

Выяснив, как уменьшить процентную ставку, вы сможете реализовать эти рекомендации на практике. Переплачивать банку необязательно, лучше найдите выгодные условия сотрудничества и заключайте договор, по которому ежемесячный платеж придется вам по карману. Используйте наш сервис «Подбор ипотеки», чтобы найти нужный вариант ипотеки.

Как снизить процент по действующей ипотеке

По-другому нужно действовать, когда кредит уже оформлен, а банк решает уменьшить процентную ставку по ипотеке. Клиент оказывается разочарованным – он поторопился с заключением договора. Впрочем, и в этой ситуации найдется выход, переплату возможно снизить и по действующей ипотеке, если обратиться к кредитору.

Так как сэкономить на ипотеке, если вы уже получили кредит? Уменьшение ставок производится по нескольким схемам:

- Рефинансирование – то есть, нужно взять «кредит на кредит». Сделать это можно в своем банке, тогда вам не придется собирать документов, оценивать недвижимость и терять время. При обращении в другую организацию стоит несколько раз все просчитать – действительно ли экономия окажется существенной, а заключение кредитного договора – выгодным. Рефинансирование ипотеки лучше проводить, если разница в ставке будет более, чем 1%;

- Реструктуризация – процесс позволяет увеличить или уменьшить ежемесячный платеж, при этом выиграв на переплате. Если ваш доход увеличился, необходимо написать заявление, приложить к нему подтверждающие документы и обратиться в банк. Аналогично нужно действовать и при досрочном погашении – сократите срок договора и производите выплаты большими суммами;

- Судебное разбирательство – зачастую не только клиент, но и банк становится нарушителем условий договора. Если ваши права не соблюдаются либо вы нашли лазейку в документах, обратитесь в суд. При грамотном подходе к делу общая переплата снижается, однако вы должны быть уверены в собственной правоте, в противном случае придется рассчитываться еще и с судебными издержками. Кстати, на время разбирательств не стоит прекращать выплат – это чревато санкциями уже в отношении вас;

- Государственная поддержка – стать участником социальных программ никогда не поздно. Если вы являетесь молодой семьей или поступили на военную службу, можно рассчитывать на субсидии и компенсацию процентов. Также при рождении второго ребенка и получении сертификата на материнский капитал, удастся использовать эти средства для того, чтобы выплаты снизились.

- Если вы приобретали квартиру в новостройке, то ряд банков на период строительства выдают ипотеку под более высокую ставку. Вам необходимо, после ввода дома в эксплуатацию, оформить свидетельство о собственности, сделать оценку квартиры и страховку и предоставить все это в банк, чтобы вам снизили ставку на 1-3%.

Выясняя, можно ли снизить ставку по действующему кредиту, помните, что способов это сделать существует масса. Наиболее популярно рефинансирование, однако и рождение детей позволяет рассчитывать на выгодное кредитование. Рекомендуем почитать пост рефинансирование ипотеки в Сбербанке. Очень интересная и выгодная программа действует сейчас.

При каких условиях производится снижение процента в Сбербанке

В феврале 2022 года Сбербанк объявил о снижении ставок по ипотеке. В этой организации действуют социальные программы, получить деньги можно на льготных условиях при появлении второго ребёнка, а также в ряде других случаев. Как уменьшить платеж по ипотеке перед заключением договора в Сбербанке?

- Выбирайте программу для получателей заработной платы, если вы имеете открытый счет в этой компании, в противном случае – общие условия сотрудничества. А вот при оформлении ипотеки по двум документам ставка не будет снижаться;

- Осуществите электронную регистрацию сделки – это снизит риски Сбербанка на возможность невыплаты;

- Заключите договор со страхованием – эта опция позволит вам чувствовать себя безопасно, а компании – рассчитывать на полное погашение долга;

- Станьте участником акции для молодых семей – произойдет снижение процента по вашей ипотеке на 0,5 пунктов.

Однако если договор уже заключен, вы можете обратиться в Сбербанк с заявлением и попросить, чтобы условия были изменены. Какие возможности существуют?

- Смена валюты – можно перевести ипотеку с евро или долларов на рубли либо наоборот. Однако просчитывайте, насколько это выгодно, учитывайте, что котировки иностранных валют могут резко измениться, а вам придется выплачивать уже возросший долг;

- Уменьшение срока выплат – если вы можете погасить долг быстрее, лучше сделать это по заявлению. Представьте справки о повышении в должности, увеличении оклада, назначении пенсии;

- Уменьшение ежемесячного платежа – по заявлению срок кредита может быть увеличен. К примеру, если у вас родился малыш или изменились жизненные обстоятельства, а указанная сумма не может вноситься каждый месяц, Сбербанк пойдет навстречу. Однако в этом случае общая переплата возрастет.

Банк вовсе не обязан удовлетворять вашу просьбу, может случиться так, что вам откажут даже при предоставлении полного пакета бумаг. В этой ситуации есть только альтернативный способ – кредитование в другой организации. Вы обращаетесь с документами в банк, где вам выдадут деньги, после чего гасите первичный долг.

Снизить ставку по ипотечным программам вполне реально, лучше всего это делать еще до заключения договора, однако, провести рефинансирование или реструктуризацию никогда не поздно. Если вы хотите погасить кредит быстрее либо, напротив, не справляетесь с ежемесячными платежами, начните диалог с банком. Это лучше, чем получать штрафы и пени, при которых переплата будет только расти.

Если вы попали в сложную ситуацию и вам сложно платить по кредиту, то рекомендуем почитать наш пост «Банкротство физических лиц и ипотека», а также записаться на бесплатную консультацию к нашему юристу в специальной форме на сайте. Мы обязательно поможем найти выгодное решение проблемы с банком.

Ждем ваших вопросов и надеемся на вашу поддержку нашего проекта. Просьба оценить статью и нажать кнопки социальных сетей.

ipotekaved.ru

Как снизить процент по ипотеке в 2022 году? Ипотечный % вниз, как уменьшить

Возможность уменьшения процентной ставки – один из актуальных вопросов для заемщиков, особенно тех, которые оформили договоры несколько лет назад до снижения ставки рефинансирования ЦБ РФ.

В связи с принятием указанной меры банкам было предложено существенно занизить тариф на пользование кредитными средствами, на практике разница составила 3-5 пунктов и более. При каких условиях возможно заключение договора ипотеки по сниженной ставке, какие преимущества становятся доступны для заемщика и как осуществляется процедура в отношении соглашений, заключенных со Сбербанком.

Снижение процентной ставки по ипотеке в 2022 году

Основным ориентиром для этого служит значение ключевой ставки Центробанка, которая с 2022 года приравнена к ставке рефинансирования. Ее величина отражает ситуацию в экономике и уровень инфляции по стране. Под этот процент ЦБ одалживает коммерческим банкам деньги, если у последних возникают проблемы с ликвидностью. Изменение этого значения в одну или другую также служит сигналом для банков снизить ставку по ипотеке или же, наоборот повысить ее.

В 2022 году банк России неоднократно уменьшал значение ставки рефинансирования, что повлекло за собой изменение процентов по вновь выдаваемым жилищным ссудам в большинстве кредитных учреждений. Однако физические лица, взявшие ипотеку ранее, тоже могут претендовать на изменение условий по договору, если такой пункт имеется в соглашении. Инициатором процесса может быть сам кредитор либо же его клиент.

По инициативе банка

Ссудодатель может сам предложить клиентам снизить финансовую нагрузку за счет снижения средневзвешенной ставки по ипотеке. Для этого он рассылает предложение по смс, или на электронный либо почтовый адрес, которые были указаны в качестве контактных данных при подписании договора кредитования.

Однако касаться такие преференции могут не всех клиентов, а только определенных групп займополучателей, например, многодетных семей, зарплатных клиентов либо же работников бюджетной сферы.

По инициативе заемщика

Кроме этого, владелец ипотечного кредита тоже может выступать инициатором снижения ставочного значения. Сделать это можно по ряду причин:

- рождение ребенка, в связи с чем финансовая нагрузка на семейный бюджет возрастает, и на погашение долга может не хватать денег;

- при сокращении или увольнении с работы, вследствие чего платить по долгам не представляется возможным.

В любом случае, для того чтобы претендовать на снижение процентов по ипотеке придется предоставить документальное подтверждение тяжелого финансового положения.

Актуальные ставки банков

Готовое жилье

Проценты по кредитам для покупки жилья на вторичном рынке преимущественно выше, нежели при приобретении квартир в новостройках. Связано это, прежде всего, с тем, что такая недвижимость является менее ликвидной. На сегодня у основных кредиторов можно взять ссуды на следующих условиях:

Новостройки

Если вас интересует исключительно строящееся жилье, тогда базовые условия по ипотеке будут следующие:

Как снизить процент по ипотеке

Проанализировав вышеприведенную информацию, видно, что банковские организациипредлагают клиентам разные продукты, условия по которым зависят от определенных обстоятельств. Так, снижение процента по ипотеке доступно для отдельных категорий физических лиц. Это поможет в итоге сэкономить немалую сумму, ведь ипотечный кредит выдается на продолжительный срок, вследствие чего сумма переплаты за счет начисленных процентов исчисляется в сотнях тысяч рублей.

Электронная регистрация

Крупнейший банк страны Сбербанк предлагает интересное предложение для потенциальных кредитополучателей. Для оформления ипотеки нет необходимости отстаивать очереди в многофункциональных центрах – сделать это можно непосредственно в отделении Сбербанка, при этом получить дополнительную льготу за оформление ипотечного кредита в электронном виде.

Снижение процента по кредиту составит 0,1 пункта. Может показаться, что это значение мало, но, во-первых, вы экономите время, а во-вторых, с учетом продолжительности срока заимствования и величины займа итоговая сумма выглядит внушительно.

Акции от аккредитованных застройщиков

Уменьшить процент по ипотечному кредиту можно и другим способом. Многие банковские учреждения столицы сотрудничают напрямую с застройщиками. Вследствие такого тандема желающим построить или приобрести квадратные метры в собственность предлагаются льготные условия кредитования.

Помимо снижения процентного вознаграждения может быть уменьшена величина первоначального взноса, которая иногда равняется и вовсе нулю. Следует обращать внимание на тот акт, что льготная процентная ставка по подобным программам может действовать не весь срок кредитования, а лишь определенный период.

Наличие зарплатной карты

Постоянные клиенты банковских учреждений и те, которые получают заработную плату и прочие выплаты на пластиковую карточку, обладают рядом преимуществ по сравнению с другими категориями населения.

- Во-первых, им нет необходимости подтверждать свой официальный доход, поскольку банк и так владеет этой информацией.

- Во-вторых, им предлагается бонус в виде снижения процентных пунктов по ипотечному кредиту.

Участие в социальных программах

Государство всячески старается оказать поддержку населению, особенно наименее защищенным слоям и людям с небольшим уровнем достатка. Для этого совместно с банковскими организациями разрабатываются специальные программы, помогающие людям построить либо купить собственное жилье. Это проект «Молодая семья», «Социальная ипотека» и пр.

Так, например, совместно с Агентством по ипотечному жилищному кредитованию (АИЖК) банки предлагают купить квартиру на вторичном рынке под 11%, а при покупке жилья в новостройке – 6,15% годовых. Среди финансовых учреждений, работающих по данному направлению можно назвать банки:

- Москвы;

- Сбербанк России;

- Открытие;

- ВТБ 24;

- Газпромбанк;

- Транскапитал;

- УралСиб.

Требования банков к заемщику

Физические лица должны соответствовать определенным критериям. Это касается возраста, места работы, совокупного дохода семьи и ряда других требований.

Они не являются универсальными, поэтому каждая банковская организация вправе выдвигать свои условия. Основным из них является наличие российского паспорта, в котором будет стоять отметка о регистрации в регионе, где планируется запрашивать ипотеку.

Возраст заемщика

Претендовать на снижение процента по кредиту могут все, кто подпадает под условия, выдвигаемые банковской организацией. Однако кроме этого, финансовое учреждениевсегда смотрит на возраст потенциального кредитополучателя. Как правило, минимальный порог устанавливается на границе в 21 год, хотя, например, в Сбербанке или МКБ, граждане в возрасте 18 лет уже могут претендовать на выдачу займа.

- Максимальный возраст ограничивается 60 годами у мужчин и 55 у женщин. Однако в последнее время, судя по статистике и официальной информации из открытых источников, верхняя граница смещается в большую сторону и у некоторых кредиторов она составляет 75 лет. Вместе с тем, необходимо заметить, что в 74 года никто не даст вам кредит. Эта дата установлена как ориентир для внесения последнего платежа по ранее полученному займу.

Постоянная работа с официальным доходом выше среднего

Важным условием является наличие официального дохода.

Он подтверждается справкой по форме банковской организацииили 2-НДФЛ.

Если же вы имеете постоянное место работы и доход выше среднего по стране, можете просить у банковского учреждения снизить вам проценткак для надежного клиента, способного вовремя погашать принятые на себя долговые обязательства.

Активы в собственности заемщика

Банкиовские учреждения охотно идут на уступки тем клиентам, которые могут предоставить обеспечение в виде поручительства третьих лиц либо залог недвижимости принадлежащей им на праве собственности. Дополнительным плюсом будет размещение депозита.

Чем ликвиднее будет заложенное имущество, тем на большую скидку можно рассчитывать. Это может касаться не только годовой процентной ставки, но и размера предоставляемой ссуды.

Финансовое учреждение идет на такие послабления, поскольку всегда может реализовать заложенный дом либо квартиру, если кредитополучатель по каким-то причинам откажется от погашения долга. Важным условием передачи собственности в качестве гарантии является ее обязательное страхование. Если же вдобавок вы добровольно застрахуете собственную жизнь и титул, можете рассчитывать на дополнительную скидку со стороны финансово-кредитной организации.

Положительная кредитная история

Судя по отзывам клиентов, наличие положительной истории редко может стать причиной снижения процентной ставки по ипотечному займу.

Вдобавок к этому, даже люди, имеющие не очень хорошее кредитное досье, могут претендовать на ссуду на выгодных условиях, если смогут предоставить банковскому учреждению ликвидный залог. Если же вы претендуете на социальную ипотеку, то безупречная финансовая история здесь играет важную роль и получить кредит под выгодный процент можно лишь при ее наличии.

Бюджетные гарантии

Работники бюджетных организаций имеют небольшие зарплаты, что подтверждается данными статистических показателей. Порой им сложно собрать деньги на первый взнос, не говоря уже о возможности выплачивать ипотеку.

В связи с эти государство всячески старается поддержать бюджетников, идя на сотрудничество с банковскими учреждениями, предлагая специальные продукты с низкими процентными ставками. Ярким примером может служить военная ипотека или ипотека для молодых ученых.

Первоначальный взнос

Для покупки или строительства недвижимости необходимо наличие больших денежных средств. Кредитование помогает частично решить эту проблему, но без собственных накоплений не обойтись, поэтому нужно иметь определенную сумму на первоначальный взнос.

Как правило, эта цифра стартует от значения в 10%, но все зависит напрямую от кредитного учреждения и его условий по кредитным предложениям.

Если же вы смогли накопить приличную сумму для первого взноса, можете смело просить у банка снизить процент по кредиту.

Можно ли снизить ставку по действующей ипотеке

Такое возможно, но только если первоначальная сумма платежа больше 50%. Ставку также можно снизить, если взять кредит на меньший срок и уплатить более высокий начальный взнос. Таким способом ставка может быть снижена от 0,25 до 1 процентного пункта. Если оформлять комплексную ипотечную страховку, то можно снизить ипотеку от 0,3-0,7 до 6,5, а в некоторых банках даже до 10 %.

Если представить кредиторам справку о доходах по форме 2-НДФЛ, можно добиться снижения ставки в среднем на 0,5–1 %. Чистая кредитная история может благоприятно повлиять на размер ставки, опустить ее примерно на 0,5%. Можно рассчитывать на снижение до 1% и в случае, если работодатель заемщика — клиент банка. Иногда финансовые организации могут предлагать акционные или специальные ставки. Обычно такие предложения можно получить в преддверии каких-то государственных или всемирных праздников. Есть еще ряд способов, как можно снизить процент, например:

- Дифференцированный график погашения ипотеки, в таком случае переплата и каждый новый платеж меньше.

- Самостоятельное страхование предмета залога.

- Оформление кредита на максимальный срок. Это позволит снизить общую долговую нагрузку.

- Прописывание суммы ежемесячного взноса. Таким образом можно досрочно погасить кредит и не переживать за отсутствие денег для ежемесячного платежа.

- Открытие депозита.

- Мониторинг текущих тарифов кредитования банка. Если у банка появятся более выгодные условия ипотеки, клиент может обратиться с просьбой понижения процента, но только при условии, если заемщик исправно выплачивал кредитные средства.

- Оформление налогового вычета и вычета на выплаченные проценты.

- Использование материнского капитала для погашения кредита.

Дополнительное соглашение о пересмотре процентов

Снижение процента по выплате ипотечного кредита не требует заключения нового договора, если все остальные условия остаются в силе. После проведения переговоров и достижения компромисса, новая величина процентов по кредиту отражается в дополнительном соглашении к договору, которое подписывается обеими сторонами.

Банковские организации не осуществляют пересчет суммы уплаченных ранее взносов, поскольку действие новой ставки начинается со дня подписания допсоглашения и клиенту выдается новый график выплат.

Рефинансирование ипотеки

Одним из вариантов снизить процент по жилищному займу является рефинансирование существующего долга. Действуют программы перекредитования не во всех банках. Поэтому нужно промониторить предложения и выбрать то, которое будет полностью соответствовать вашим запросам. Следует знать, что некоторые кредиторы требуют от будущих заемщиков принести документ, подтверждающий согласие предыдущего ипотекодателя на рефинансирование долга.

Кроме этого, стоит уточнить, возможны согласно договору штрафные санкции за досрочное погашение задолженности.

Не забывайте и о том, что для того чтобы получить заем в новом банке необходимо будет собрать весь пакет документов, произвести новую оценку объекта недвижимости и застраховать залог. Эти дополнительные траты могут свести на нет ожидаемую выгоду.

Реструктуризация долга

Если же вы не желаете покидать своего кредитора, а в других банках наблюдается падение ставок по ипотеке или ваше финансовое положение оставляет желать лучшего, можно подать заявку на реструктуризацию долга.

Она может заключаться как в изменении срока выплат в большую сторону, так и снижении процентной ставки. Заимодатель всегда рассматривает обращение в индивидуальном порядке, поэтому, чем больше документов или доводов вы предоставите, тем выше шанс получить одобрение и новую, меньшую ставку по уже имеющейся жилищной ссуде.

Виды Ипотечного кредита

- Для покупки недвижимости на вторичном рынке. Такой вид кредитования является довольно популярным. Его суть заключается в том, что клиент, который находит себе жилье на вторичном рынке, покупает его на деньги, выданные банком. Но в такой ситуации требуется заключение договора страхования на случай потери права на недвижимость или возможности оплачивать кредит.

- Ипотека с долевым участием. ДДУ выдается на приобретение новой квартиры, что не требует оформления страховки. Но особенность данного вида заключается в том, что клиент, который взял ипотеку, может не дождаться сдачи приобретенного жилья в эксплуатацию. Риски долевого строительства. Ставка по такому кредиту невысокая, в пределах 2-7,4%, но лишь до получения права собственности. Для понижения ставки по данному виду кредитования потребуется просто предъявить документы на жилье.

- Для молодой семьи. У такого вида кредитования имеется несколько ограничений, а именно, возраст заемщика до 35 лет и то, что выдать такой кредит может лишь Сбербанк России.

Самый популярный вид ипотечного кредитования в России — на улучшение жилищных условий. В этом случае клиент в качестве залога оставляет свою недвижимость.

Рефинансирование ипотеки. Этот вид кредитования доступен заемщикам, которые уже имеют кредит в другом банке. Для осуществления рефинансирования требуется предоставить новому банку ряд документов для получения ипотеки. Сотрудники банка проводят анализ полученных документов, а также возможности клиента погашать кредит и шансы принятия того имущества, которое было выдано в кредит ранее. Затем новый банк погашает прошлый кредит, а заемщик на этом основании оформляет другой, уже в этом банке.

Ипотека в Сбербанке

Сбербанк может предложить такие виды ипотеки:

- на жилье вторичного рынка. Выдается на 30 лет со ставкой 8,6%;

- с материнским капиталом в виде первоначального взноса. Сроком на 30 лет при ставке 8,9%;

- с рефинансированием кредита и возможностью ежемесячного взноса. Не более чем на 30 лет и ставкой 9,5%на строительство жилья, на 30 лет со ставкой 10%;

- на недвижимость за городом, до 30 лет и ставкой 9,5%;

- для военных на покупку любого жилья, сроком до 20 лет и ставкой 9,5%;

- под залог недвижимости, на срок до 20 лет и ставкой выше 12%. Обычно предлагается в госпрограммах с целью поддержки населения.

Программы ипотеки

Конкуренция между банками, предоставляющими ипотечные кредиты, достаточно высока, поэтому каждый из них предлагает свои уникальные программы кредитования. По ним можно определить назначения и условия кредита. Примеры целевых программ ипотечного кредитования:

- Получение ипотеки под жилье, которое находится в процессе стройки. Это дает возможность покупки квартиры у застройщика, получившего одобрение банка-кредитора. Процент по такой программе высокий, а вот стоимость самого жилья низкая;

- На недвижимость за городом. Предназначена для приобретения любого жилья за чертой города;

- Под постройку дома. Такие кредиты доступны клиентам, которые имеют собственные земельные участки.

Документы необходимые для получения ипотеки

В разных банках он может несущественно отличаться. Обычно, перечень документов для оформления ипотеки выглядит следующим образом.

Документы заемщика. Они включают в себя: анкету-заявление на получение ипотеки, копию паспорта, заверенную трудовую книжку, справку о доходах за последние полгода, справку о смене имени или фамилии (если такие были). Помимо ведомости про заработную плату, банку можно подать и свидетельство о доходах от сдачи собственности в аренду. Также следует предъявить банку-кредитору копию налоговой декларации в форме 3-НДФЛ и выписку с банковского счета, в которой будут отражаться поступающие средства. Помимо копий, потребуются и оригиналы всех документов.

Банки могут потребовать и другие справки, например, по программе «Молодая семья» следует предоставить документ о высшем образовании и информацию, подтверждающую наличие дорогого имущества (машины, земли). Это влияет на размер процентной ставки.

Бумаги на недвижимость, если она используется, как залог.

К ним относятся:

- выписка из ЕГРП,

- свидетельство о регистрации прав (копия и оригинал),

- документы, подтверждающие право заемщика на недвижимость (договор дарения, купли продажи, завещания и прочее),

- копия и оригинал паспорта,

- свидетельство об оценке недвижимости,

- кадастровый паспорт,

- выписки из домовой книги и лицевого счета,

- экспликация и поэтажный план приобретаемого имущества.

Не стоит забывать, что оформляя ипотеку, нужно иметь при себе оригинал паспорта и полис о страховке ипотеки.

Похожие записи

dedadi.ru