6 главных правил оформления закладной на квартиру по ипотеке. Закладная на квартиру по ипотеке образец

Как заполнить закладную на квартиру по ипотеке

Содержание статьи

Предоставляя деньги по ипотеке банки рискуют, так как может попасться нечестный заемщик, человек потеряет работу или в конечном итоге будет неспособен делать выплаты по кредиту. Чтобы себя обезопасить и застраховать свои средства, кредитодатель требует от заемщика закладную на квартиру. Таким образом, в случае систематической неуплаты можно вернуть свои вложения. Как выглядит закладная на квартиру по ипотеке и какие пункты она включает, более подробно опишем далее.

Что собой представляет и кто готовит закладную на квартиру по ипотеке?

Сама по себе ипотека подразумевает предоставление недвижимости в виде залога. Таким образом, покупая новую квартиру в кредит вам придется её сразу заложить. В случае отказа от погашения кредита, банк изымет собственность. Учитывая обязательный первоначальный взнос, банк в любом случае сильно не рискует, однако заработок в таком случае будет минимальным. Банку всегда выгодно, чтобы заемщик полностью погасил задолженность.

Особенность документа

Также есть интересный момент: банк может продать вашу закладную другому банку или вообще заложить её самому. На вас и ваш ипотечный договор это никак не повлияет. Просто часть или весь ваш ежемесячный платеж будет направлен в другую организацию. После полного погашения задолженности документ будет возвращен владельцу недвижимости с целью снятия обременения.

Оформление закладной

Когда оформляется закладная на квартиру по ипотеке, Сбербанк, например, готовит документы самостоятельно по предоставленным вами документам, а вам лишь необходимо проверить правильность данных и подписать документ. В иных банках может потребоваться самостоятельное заполнение бланка, после чего данные проверяются, и вы ставите подпись.

Где еще может понадобиться?

Кроме ипотеки, закладная может потребоваться еще в некоторых случаях. Например, если вы хотите взять потребительский кредит на очень большую сумму, придется предоставить имущество в качестве обеспечения. В данном случае это будет квартира, дом, участок земли, а также допускается предоставлять недостроенный объект.

Чтобы обезопасить себя, кредитодатель требует от заемщика закладную на квартиру по ипотеке

Чтобы обезопасить себя, кредитодатель требует от заемщика закладную на квартиру по ипотекеТакже сама ипотека может потребовать оформление двух закладных. Если у вас нет денег на первый взнос, банки предлагают программу, по которой вы можете заложить и имеющуюся недвижимость дополнительно к приобретаемой. Это не самый выгодный для вас вариант, так как обе недвижимости фактически будут в руках банка. Вы сильно рискуете, но порой другого выхода просто нет.

Закладная на квартиру по ипотеке. Образец

Закладная на квартиру должна быть оформлена согласно установленному образцу, иначе она не будет иметь юридической силы. Должны быть соблюдены определенный условия, а также быть включена требуемая информация.

Обязательная информация в закладной

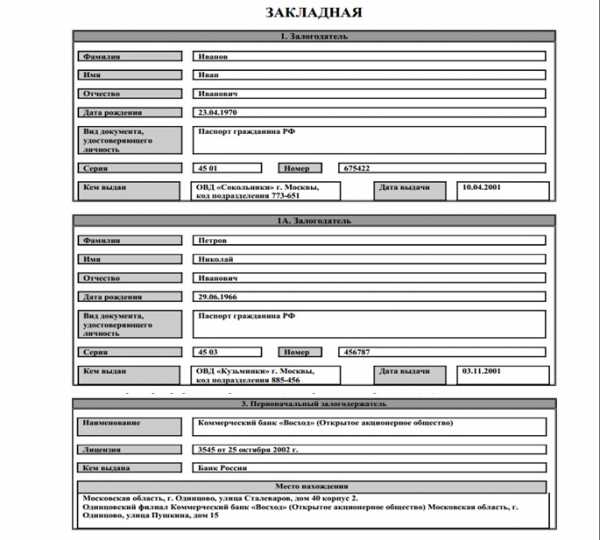

- О залогодателе должна содержатся необходимая информация, которая включает полностью написанное ФИО, дату рождения, стандартные паспортные данные. Это касается физических лиц, а для юридического необходимо вписать его реквизиты.

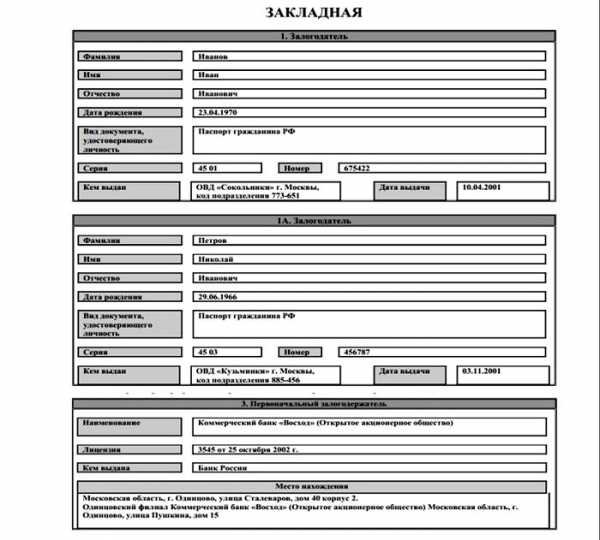

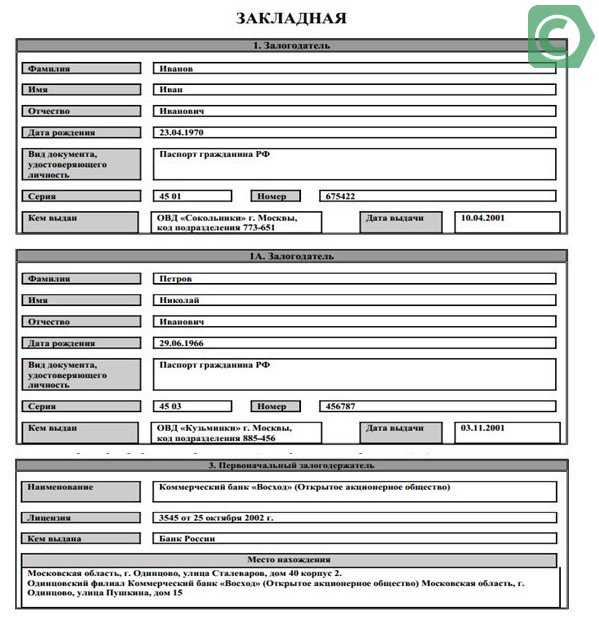

- В случае, если собственность приобретается совместно, необходимы данные и второго залогодателя.

- Название документы «Закладная» пишется только в заголовке документа.

- Обязательно вносятся данные на первоначального залогодателя. В нашем случае таковым выступает финансовое учреждение.

- В полном объеме указывается основание закладной, а именно информация о кредитном договоре и документах его подтверждающие.

Закладная на квартиру по ипотеке ВТБ 24 может быть получена и не выходя из дома

Закладная на квартиру по ипотеке ВТБ 24 может быть получена и не выходя из дома- Указывается полная сумма кредита, а также остаток задолженности на момент подписание закладной. Это значит, что первоначальный взнос будет вычтен из первоначальной суммы. Также срок возврата кредита в месяцах с даты, когда были предоставлены деньги на покупку жилья.

- Указывается адрес, а также полное описание недвижимости, которая предоставляется в качестве залога. Сюда входит и экспертная оценка стоимости.

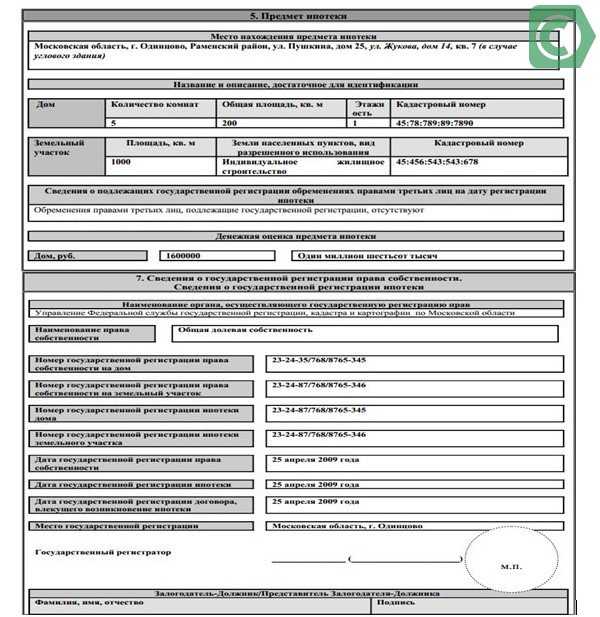

- Информация о государственно регистрации, которая включает дату, а также номер регистрационного права.

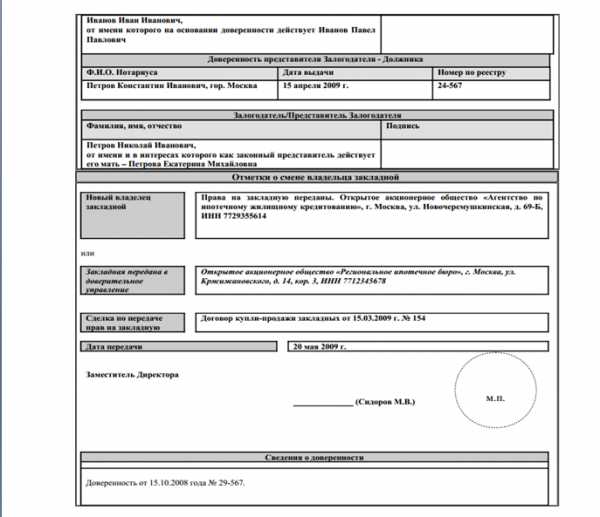

- В конце должна быть подпись государственного регистратора с печатью, а также подпись самого залогодателя.

- Если закладная оформляется по доверенности, об этом также указывается в документе, включая информацию о представителе, человека, от имени которого он действует.

- В конце указываются данные о новом владельце закладной, а именно о банке или о доверительном управлении.

Все эти требования обязательно должны соблюдаться. Если будет оформляться закладная на квартиру по ипотеке Сбербанка, образец обязательно должен включать все эти пункты, иначе законность такого документа будет под вопросом. Любого другого банка это также касается.

Образец закладной

Общий образец вы можете просмотреть на нашем сайте, если же интересует вариант конкретного банка, стоит обратиться в ближайшее отделение. Также, например, закладная на квартиру по ипотеке ВТБ 24 может быть получена и не выходя из дома. Для этого просто заходим на официальный сайт банка и заказываем обратный звонок, после чего просим предоставить образец на электронную почту.

Во многих банках можно воспользоваться обратной связью и сразу написать письмо с просьбой выслать образец. На самих же сайтах данную информацию найти крайне проблематично либо же банк там её не выкладывает. Стоит помнить, что конкретно ваш случай при оформлении может потребовать внесение определенных изменений, например, наличие доверенных лиц.

Выводы

Мы разобрали, что в себя должна включать закладная на квартиру по ипотеке. Фото образца можно посмотреть на нашем сайте. Примерно так же будут выглядеть и варианты различных банков, так как пункты определяются законом. Разница же будет в оформлении, а также конкретно ваш случай может потребовать внесение определенной информацию. Например, если жилье приобретается совместно или в качестве подарка другому лицу.

finansytut.ru

Закладная на квартиру по ипотеке Сбербанк

Не многим людям известно, что такое закладная на ипотечную квартиру. Еще меньше людей знает, для чего она нужна и какими функциями обладает. Данный документ не особо распространен в сфере банковских услуг. Тем не менее, закладная на квартиру по ипотеке используется «Сбербанком».

Что это такое

В странах Европы закладная на квартиру это неотъемлемая часть ипотечного кредитования. В России этот документ не относится к числу обязательных. Однако в отдельных случаях «Сбербанк» требует оформления такой закладной при оформлении ипотеки.

Закладной по ипотеке называется ценная именная бумага. Владелец таковой получает право на присвоение имущества, обеспеченного ипотекой.

Проще говоря, банк при наличии закладной может подтвердить свои притязания на предмет залога, если клиент не сможет выплачивать свой долг.

Если говорить о форме документа, то это ценная бумага, в которой отображены основные параметры залогового имущества и наличествует свободное место для передаточных записей.

В чем необходимость закладной на квартиру по ипотеке? При выдаче ипотечного займа банк получает прибыль в виде процентов. Но банк отдает заемщику внушительную сумму и, как правило, на довольно длительный период.

Если банку срочно потребуются деньги, то он вправе продать закладную другому банку или передать ее в залог. При этом залогодержателем становится банк, получивший закладную, и именно он начинает получать проценты по кредиту.

Еще один вариант использования закладных это выпуск эмиссионных ценных бумаг, обеспеченных такими закладными.

Это позволяет привлекать средства с открытого рынка для ипотечного кредитования. Закладная действительна до тех пор, пока заемщик не погасит полученный кредит.

Что касается права банка на распоряжение закладными, то таковое бесспорно. Заемщик никак не может воспрепятствовать передаче закладной. По закону банк волен распорядиться документом как сочтет нужным. Но, по сути, для заемщика ничего не меняется.

Условия кредитования остаются прежними. Изменяются лишь реквизиты получателя. В некоторых случаях не меняется вообще ничего – заемщик оплачивает кредит в тот же банк, который сам отправляет средства по назначению.

После полного погашения ипотечного займа закладная возвращается клиенту. При этом на документ ставится отметка с указанием даты полного исполнения обязательств заемщиком и подписи залогодержателя.

В трехдневный срок заемщик обращается в орган, исполняющий госрегистрацию прав, для подачи закладной с отметкой. На этом основании погашается запись об ипотеке.

Как получить

Закладная на квартиру по ипотеке оформляется одновременно с ипотечным договором. Подписывая документы, стоит внимательно ознакомиться с содержанием, как договора, так и закладной. Не должно присутствовать ни малейших противоречий.

Нужно знать, что при возникновении спорных ситуаций приоритет имеет именно закладная. Потому оба документа должны полностью соответствовать друг другу.

Закладная по ипотеке подлежит обязательной государственной регистрации. Обратиться в госорганы следует в установленный срок, иначе документ теряет юридическую силу и признается недействительным.

Статус документа закладная получает лишь после того, как банк занесет в свою базу данных информацию о регистрации.

После оформления и регистрации закладная по ипотеке хранится у залогодержателя, то есть у банка. На руки заемщику закладная выдается только после погашения ипотеки. При этом банк обязан выдать закладную немедленно по исполнении обязательств с наличием отметки о погашении.

Образец закладной на квартиру по ипотеке «Сбербанка»

Закладная на квартиру по ипотеке в «Сбербанке» имеет довольно сложную форму. Прежде всего, обусловлено это обилием всяческих пунктов, цель которых сделать закладную максимально подробным документом.

Заполняя документ, нужно быть крайне внимательным – малейшая ошибка способна сделать закладную недействительной.

Инструкция по заполнению стандартной закладной на ипотеку такова:

- Пишется название документа – «Закладная».

- Указываются подробные данные лица, выдавшего закладную.

- Прописываются реквизиты залогодержателя, включая полное наименование и юридический адрес.

- Перечисляются важные условия ипотечного договора. Важно, что при изменении договора ипотеки закладная становится недействительной и требуется составление нового документа.

- Вписываются данные, касающиеся порядка погашения кредита с указанием правил и графика погашения.

- Указывается итоговая сумма кредита и величина процентной ставки.

- Максимально подробно описывается предмет залога, чтобы не возникало проблем с идентификацией предмета недвижимости.

- Ставятся подписи сторон.

- Документ регистрируется. При этом указывается дата регистрации, данные регистратора и присвоенный номер.

При составлении закладной нужно учесть такие нюансы:

- должна указываться точная дата возврата кредита;

- при наличии совладельцев залогового имущества на закладной ставится и их подпись;

- обязательно прописываются платежные реквизиты.

Составляет закладную непосредственно залогодатель и подписывает документ. После этого документ отправляется на госрегистрацию вместе с заявлением, совместно написанным участниками сделки. Спустя день зарегистрированная закладная передается залогодержателю.

Предметом залога по закладной ипотеки может становиться зарегистрированное недвижимое имущество, предусмотренное законом.

В частности:

- земельные участки;

- квартира или ее часть;

- жилой дом;

- дача;

- садовый дом;

- нежилое здание;

- промышленное предприятие и подобные объекты.

Какие нужны документы

Каких-то особых документов для составления закладной собирать не придется. Все нужные документы уже предоставлены банку для оформления ипотечного кредита.

Из них значение при создании закладной имеют:

- паспорт заемщика;

- правоустанавливающие документы на предмет залога.

Однако закладная «Сбербанка» подлежит оценке. Поскольку основной целью банка является извлечение прибыли, то возможные риски должны сводиться к минимуму.

Защита банка от непредвиденных убытков обеспечивается оценкой залога. Потому перед составлением закладной необходимо осуществить независимую оценку стоимости залогового объекта.

Для оценки квартиры потребуются такие документы:

- копия документа, удостоверяющего личность владельца объекта;

- правоустанавливающие документы на имущество;

- акт приема-передачи объекта;

- технический паспорт;

- справка о регистрации;

- выписка из ЕГРП.

В отчете независимого эксперта указывается дата проведения оценки, задачи и цели процедуры. Основная часть данного документа содержит сведения о рыночной стоимости объекта, что и интересует банк.

Здесь приводится подробное описание квартиры, как внутреннее, так и относительно местонахождения и внешних факторов.

Сколько стоит

На день сегодняшний закладная на квартиру по ипотеке не входит в число обязательных документов. Это более выгодно заемщикам, поскольку стоимость оформления документа полностью ложится на них. Причем сам клиент никаких выгод от наличия закладной не получает.

Так закладная по ипотеке в «Сбербанке» не дает абсолютно никаких привилегий. Но негласно банк может потребовать закладную. И согласие на оформление таковой может быть решающим фактором при рассмотрении кредитной заявки.

Сколько стоит оформление закладной? Составление закладной в банке не стоит для заемщика ничего. Никакие дополнительные платежи за оформление не взимаются.

Закладная заполняется в процессе стандартного составления ипотечного договора. Но поскольку документ подлежит обязательной государственной регистрации, то необходимо заплатить госпошлину. Платит ее заемщик в размере 1 000 рублей.

Упомянуть нужно и ситуацию, когда залогодержатель потерял закладную. И такое возможно. В этом случае банк обязан сделать дубликат документа.

При этом расходы по оформлению несет финансовая организация. Если данный нюанс не прописан в договоре, то требовать оплаты дубликата от заемщика банк не вправе.

Требования к заполнению

Суть закладной можно свести к тому, что документ подтверждает право залогодержателя на получение заложенного имущества при невыполнении в срок условий ипотеки. На закладную по ипотеке полностью распространяется режим именных ценных бумаг.

Стороны могут самостоятельно решать, какие именно данные должно отобразить в накладной. Но некоторые элементы являются обязательными, как то:

- название документа;

- наименования сторон с указанием идентифицирующих реквизитов;

- основание создания закладной – где, когда и меж кем заключен договор ипотеки;

- полное описание обязательств по договору;

- личные подписи сторон;

- отметка о госрегистрации;

- дата получения документа первым залогодержателем.

При соблюдении этих не сложных условий закладная считается юридически значимой. В закладной «Сбербанка» все эти пункты предусмотрены. Посмотреть, как выглядит образец закладной по ипотеке, можно здесь.

Закладная возвращается заемщику после полного погашения ипотеки. При этом на возврат банку отведен период в календарный месяц.

Чаще закладная возвращается в течение нескольких дней. Но если по каким-то причинам закладная не возвращена банком, заемщик вправе обратиться в суд.

В целом же составление закладной не несет никаких рисков для добропорядочного клиента. Это всего лишь инструмент, гарантирующий банку возврат заемных средств.

Видео: Что это такое, для чего она нужна?

finbox.ru

Закладная на квартиру по ипотеке Сбербанка, образец

Закладная на квартиру по ипотеке Сбербанка требуется обязательно. Любой банк, выдавая ссуду заемщику, идет на определенные риски невозврата выданных денег. Если ипотечный заемщик вдруг станет не платежеспособным, банк реализует квартиру на основании оформленной закладной и вернет выданные средства. Посмотрим, как получить этот документ, и когда он оформляется.

Что такое закладная по ипотеке Сбербанка

Выдавая займ, финансовая организация требует, чтобы квартира, приобретаемая по ипотеке, была в залоге у банка. Если заемщик перестанет выполнять свои обязанности по договору, Сбербанк продаст квартиру и вернет себе деньги.

Квартира под обременением будет для кредитного учреждения хорошей гарантией возврата средств. Предлагаем получить достоверную информацию о закладной на квартиру по ипотеке Сбербанка из уст специалистов:

Образец закладной (скачать)

Закладная на квартиру по ипотеке Сбербанка – официальный документ, поэтому имеется её образец и оформляется она строго. Её можно распечатать или создать от руки. Как только документ будет оформлен, он, получив регистрационный номер, заносится в БД.

Отметим, что образец на закладную имеется в любом банковском отделении. Если нет времени посетить офис Сбербанка, образец для заполнения можно скачать здесь:

Правила заполнения

Образец закладной на квартиру по ипотеке заполняется следующим образом:

- Вверху и по центру пишется название документа «Закладная».

- Для физ. лица пишется только ФИО, для юр. лица – дополнительно указываются его реквизиты.

- Вносится информация по Сбербанку: название кредитной организации, выдавшей ипотеку, реквизиты кредитора и пр. данные для идентификации.

- Так как кредитное соглашение является основой для оформления закладной по ипотеке, вписываются главные его пункты: условия займа, годовые ставки, сумма кредита и пр.

- Указывается рыночная стоимость квартиры, приобретаемой по ипотеке, и размер ссуды, выданной Сбербанком.

- Оформленный документ получает реквизиты. Чтобы узнать их, клиент может обратиться в Сбербанк с паспортом.

Как оформить закладную в Сбербанке

Закладная на квартиру оформляется после того, как Сбербанк одобрил вашу заявку на ипотеку и вы подобрали квартиру, оценили её рыночную стоимость, подписали договора (купли-продажи, с кредитором) и прошли остальные этапы оформления ипотеки в Сбербанке. Сразу отметим, что эта процедура используется при приобретении готовой недвижимости на вторичном рынке.

Если покупается квартира в строящейся новостройке, получить закладную не удастся, пока дом не будет сдан застройщиком в эксплуатацию. Потому что, пока здание возводится, заемщик не является собственником квартиры, она еще не готова.

Чаще всего, закладная оформляется на квартиру, покупаемую по ипотеке. Однако Сбербанк допускает замену на любое ликвидное имущество, если соблюдаются 2 условия: заемщик является владельцем недвижимости и её стоимость не меньше суммы ипотечного кредита.

Тогда, используя образец закладной, можно получить документ на:

- нежилые объекты;

- участки земли;

- дачные дома;

- жилые помещения;

- гаражи;

- объекты с незавершенным строительством.

Как получить закладную после ипотеки

Заемщик сможет получить закладную на руки только после последнего взноса по ипотеке, когда кредит будет закрыт. До этого момента закладная будет храниться в Сбербанке.

Как получит закладную после погашения ипотеки

Как получит закладную после погашения ипотеки Заключение

Закладная на квартиру по ипотеке Сбербанка оформляется в государственных органах. За нее необходимо оплатить госпошлину. Она составит 1-2 тыс. руб. Оригинал закладной будет храниться в кредитном учреждении до полной выплаты ипотеки, копия – в регистрационной палате.

Предложения партнеров

Дебетовая карта

РЖД

150₽ в месяц

5% на остаток

1 балл за 30 руб.

Кредит

Кредит наличными

до 1 000 000₽

12-60 мес.

решение за 15 мин.

Кредит

Кредит Открытый

до 1 000 000₽

36-84 мес.

решение за 2ч.

Кредит

Кредит наличными

до 1 000 000₽

36-84 мес.

одобрение 15 мин.

Кредитная карта

Карта #вместоденег

до 100 000₽

рассрочка 24 мес.

плати за границей

fin.zone

Закладная по ипотеке на квартиру Сбербанка: образец заполнения, требования, реквизиты

В залог банку при ипотечном кредитовании заемщик может оставить как уже имеющееся в его собственности недвижимое и движимое имущество, так и предмет кредитования. Имущество, оставляемое в залог, является для кредитора гарантией получения выданных денежных средств в том случае, если заемщик не сможет вовремя и полностью погашать кредит или будет уклоняться от оплаты.

В большинстве случаев закладная по ипотеке на квартиру в Сбербанке оформляется без привлечения сторонней юридической помощи, поскольку документ является типовым и понятен рядовому гражданину. Закладная пробудет в банке до момента полной выплаты взятой ипотеки, но беспокоиться не стоит — если платежи вносятся полно и своевременно, залог будет юридически неприкосновенен.

Итак, что такое закладная на квартиру и как ее правильно оформить?

Закладная на квартиру по ипотеке: что это такое и зачем нужно?

Закладная на квартиру по ипотеке является официальной ценной бумагой, которая составляется на имя определенного человека и устанавливает его права на владение залоговым имуществом, что регламентировано 13 статьей 102 Федеральным Законом. В документе указывается информация о залоге.

Что такое ипотека с государственной поддержкой и как принять участие в государственной программе, вы можете узнать тут.

Залог необходим банку, поскольку его наличие гарантирует платежеспособность заемщика. В подавляющем большинстве случаев предметом залога выступает та квартира, на которую и оформляется ипотека.

Но, по согласованию с банком, возможны другие варианты, к примеру:

- частный дом;

- другая квартира без обременения;

- участок земли.

Что такое ипотека на вторичное жилье и как правильно выбрать банковскую программу в это сфере, вы можете узнать по ссылке.

Ипотека для закладной

Существуют такие виды ипотеки:

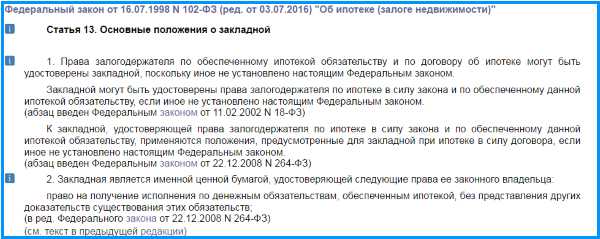

- Ипотека по закону — банк заключает со своими клиентами ипотечный договор по закону, то есть стороны действуют не по взаимной договоренности, а в следствие наступления определенных факторов, предусмотренных законодательством. Договор считается законным только если зарегистрирован в государственных органах (данное требование регламентируется 10 статьей 102 ФЗ).

- Ипотека по договору — основное отличие такой сделки в том, что при ее составлении требуется подписание дополнительного соглашения, в котором прописаны все пункты, не вошедшие в основной договор.

После заключения договора, бумаги отдают в Регистрационную палату, где договор регистрируется. Заверенный оригинал госорганы выдают банку, где он хранится до полного выполнения заемщиком обязательств. При оформлении документа потребуется оплатить госпошлину, стоимость которой составляет 1 000 рублей.

Ипотека без первоначального взноса в 2022-2022 году: какие банки предлагают ипотечные программы с выгодными условиями для своих клиентов, вы можете узнать по ссылке.

Какие Сбербанк предъявляет требования к оформлению закладной?

Какие Сбербанк предъявляет требования к оформлению закладной?Закладная на квартиру по ипотеке Сбербанка: образец и требования к оформлению

Документ составляется по определенному образцу и к нему предъявляются особые требования:

- Само наименование документа («Закладная») должно размещаться в самом верху первой страницы договора.

- В случае составления договора для физического лица, достаточно указать ФИО заемщика и адрес его регистрации. При оформлении закладной по ипотеке на юридическое лицо, следует указывать все реквизиты полностью.

- В документе фиксируются все основные моменты ипотечного договора: условия и предмет кредита, сроки и варианты погашения ипотеки.

- В документ нельзя вносить правки после его официальной регистрации. При нарушении данного пункта действенность закладной аннулируется и сам документ признается юридически ничтожным.

- Бумага составляется максимально точно, чтобы не возникло лишних сложностей.

- При регистрации закладной ей присваиваются индивидуальные регистрационные реквизиты.

Заполнить закладную на квартиру по ипотеке можно непосредственно в Сбербанке при составлении и подписании договора или выполнить действие самостоятельно, к примеру, дома.

Закладную у банка может перекупить иное лицо, но это не повод для беспокойства — как правило, максимум, что может измениться — реквизиты для оплаты. При этом, если не возникает просрочек и заемщик в полностью выполняет свои обязательства, имущество по закладной является юридически неприкосновенным.

В каком банке можно выгодно оформить ипотечный кредит и как правильно выбрать банковскую программу кредитования, вы можете узнать в этой статье.

В закладной на квартиру обязательно указываются следующие пункты:

- название документа;

- данные залогодержателя;

- сведения о первоначальном залогодержателе;

- основные ипотечные условия — адрес отделения, где заключен договор, дата и номер документа, срок окончательного погашения займа, размер ежемесячного платежа и процентная ставка, остаток долга на момент подписания закладной;

- предмет залога — его местоположение, название, стоимость и характеристики, место и номер регистрации в государственных органах;

- указывается смена владельца прав на имущество;

- реквизиты, печати, дата и подписи.

Образец закладной на квартиру по ипотеке Сбербанка:

Образец закладной на квартиру по ипотеке.

Образец закладной на квартиру по ипотеке. Образец закладной с отметками о смене владельца.

Образец закладной с отметками о смене владельца.Изучение и потеря документов

Перед подписанием закладной необходимо тщательно изучить все написанное, и, если что-либо из договора непонятно, обратиться к юристу для получения пояснений.

Для того, чтобы защититься от утраты документа, следует сделать его копию (поскольку банку бумага выдается в одном экземпляре). Если утеря все же произошла, следует обратиться в банк и оформить дубликат, текст которой составляется банком (18 статья Федерального Закона под номером 102). На документе ставится отметка «дубликат».

В каком порядке осуществляется профессиональная оценка квартиры для ипотеки Сбербанка — читайте в статье по ссылке.

После выплаты ипотечного кредита необходимо обратиться в Сбербанк для возврата закладной. На проведение процедуры возврата прав на имущество отводится календарный месяц, но на практике это происходит за 2-5 рабочих дней.

В случае отказа банка в возврате закладной необходимо обратиться в суд, поскольку данное действие неправомерно.

Оформление закладной на квартиру в Сбербанке — несложная процедура, но требующая ответственного отношения и внимательности.

Внимательно проверяйте правильность всех указанных в документе данных, не нарушайте ипотечные условия и права на залоговое имущество сразу после выплаты ипотеки снова перейдут к вам.

Как не выплачивать ипотечный кредит банку и чем грозят заемщику подобные действия? Узнайте здесь.

Больше информации о том, что такое закладная и какие существуют риски при оформлении этого документа, вы можете получить в следующем видео:

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже: Предыдущая статьяИнструкция по оформлению ипотеки при плохой кредитной истории: 3 ключевых этапаСледующая статьяПорядок оформления ипотеки в банке Югра: 5 ключевых стадийphg.ru

Закладная на квартиру по ипотеке Сбербанка

Содержание статьи

Закладная на квартиру по ипотеке Сбербанка (образец можно скачать ниже) – одна из основных печалей, которая может постигнуть счастливого обладателя жилищного займа. Ведь теперь, после ее оформления, не отвертишься, по закону такую квартиру могут реализовать в счет погашения убытков кредитора за неисполнение договорных обязательств заемщика. А еще на основании этого документа ставится обременение в Росреестре на подобную собственность – вот и еще одна грусть.

Понятие

Во всех продвинутых европейских странах закладная на недвижимость является неотъемлемой частью ипотеки. В РФ этот документ не является обязательным, хотя все отношения вокруг этой темы описаны в ФЗ-108 об Ипотеке и постоянно добавляются новыми положениями и редакциями. Однако абсолютно все банки, в том числе и Сбербанк во всех случаях, если речь идет об ипотечных займах, требует оформления закладной по ипотеке.

Закладная на квартиру по ипотеке – это особая ценная бумага, владелец которой имеет право требования либо выполнения обязательств, описанных в ней в денежной форме либо отчуждения заложенного имущества по решению суда. Другими словами, можно сказать, что банк имеет полное право на то, чтобы с помощью закладной подтвердить претензии на залоговое имущество в случае, когда заемщик не может погашать кредитную задолженность.

По своей форме закладная представляет собой ценную бумагу, в которой указаны все основные характеристики залоговой недвижимости и есть возможность передать или переуступить ее третьим лицам.

Закладная это уверенность и денежная надежность для банка. После одобрения заявки, Сбербанк имеет доход с процентов, которые платит заемщик, однако это не внушает полного спокойствия для организации, так как ипотека предполагает выдачу большой денежной суммы денег и в основном на длительный период времени.

С помощью закладной банк сможет решить любую проблему, возникшую с вашей ипотекой из-за вашей же неплатежеспособности, так как он может перепродать ее другому банку или же отсудить залог. При ее продаже, передаче или переуступке новому владельцу, он (новый владелец) теперь имеет все основания требовать от заемщика выполнения обязательств, указанных в документе.

Права банка по распоряжению закладной являются бесспорными, и гражданин, получивший кредит, никак не может повлиять на действия организации по ее передаче или продаже. По закону банк имеет полную свободу действий по отношению к данному виду ценных бумаг, хотя все действия с ними и регулируются в ФЗ 108, но по факту, куда бы ни передвигалась закладная, для владельца ипотечного кредита ничего не меняется – если обязательства по ней не закрыты, то их нужно закрывать.

В результате передачи закладной на квартиру по ипотеке от одного лица другому (например, банку) изменяются лишь реквизиты для погашения задолженности, но и это происходит далеко не всегда. В определенных ситуациях кредитополучатель так и продолжает оплачивать ипотечный займ в свой банк, а уже тот перенаправляет деньги по месту их прямого назначения.

При закрытии ипотеки закладная возвращается заемщику, а на документе ставится соответствующая отметка с указанием даты закрытия кредита и подписью залогодержателя.

В течение трех дней после этого клиент подает отмеченную закладную в Росреестр, где дополнительно на ипотечную квартиру наложено обременение, снимает его, и становится полноправным владельцем недвижимости.

На что оформляется

Закладная может быть оформлена на любой вид имущества, а все условия по ипотечному договору дублируются и полностью в ней отображаются. Она хранится в банке со всем пакетом документов заемщика и действует на протяжении всего периода до полного погашения кредитной задолженности. Плачевные последствия по закладной могут возникнуть для вас только в том случае, если клиент нарушит условия по оплате ипотеки, и если владелец закладной нарушит ваши права (мошенничество, не желание закрывать ваши выполненные обязательства, шантаж и прочее).

Закладная на квартиру по ипотеке в Сбербанке оформляется на такие виды имущества как:

- Квартира (новостройка или вторичка)

- доли в квартирах

- нежилые постройки (гараж, дача, сарай и прочее)

- земельный участок (в этом случае наличие построек на земле не обязательно)

- частный дом (во втором случае залоговым имуществом выступает и частный дом, и земельный участок на котором он расположен)

- все виды построек

- прочие объекты (съёмная квартира и другие)

Процесс оформления

Закладная по ипотечному кредиту от Сбербанка России имеет сложную форму, так как содержит множество разнообразных пунктов в попытке сделать ее максимально подробной и содержательной.

При заполнении данного документа необходима максимальная внимательность, ведь допустив любую ошибку можно испортить закладную, сделав ее недействительной, однако, переживать вам по этому поводу не стоит, так как оформлением заниматься будет сам банк. Но перепроверить введенную им информацию все же следует (хотя с другой стороны, в случае возникновения ошибки, банк сам себя наколет).

Инструкция по заполнению базового варианта закладной на недвижимость, взятую в ипотеку:

- пишется наименование документа

- указываются подробные данные кредитора

- пишутся реквизиты залогодержателя (то есть заемщика)

- указывается список важных условий кредитного договора (при их изменение данная закладная будет признана недействительной и потребуется оформление новой)

- вносятся порядок, правила и график погашения кредитной задолженности

- указывается общая сумма ипотечного займа и годовая процентная ставка

- описание залогового имущества и его характеристики для его идентификации на основании независимой оценки

- отображаются подписи обеих сторон

Во время составления закладной по ипотеке Сбербанка учитываются и:

- точная дата погашения кредитной задолженности

- проставляются подписи совладельцев имущества (при их наличии)

- обязательно указываются реквизиты для проведения платежей по ипотечному займу

Составляет и подписывает документ кредитор, который выдает ипотечный кредит, после чего он прикрепляет к документу заявление на постановку обременения в Росреестре, написанное заемщиком и направляет все это в соответствующие органы для государственной регистрации. Спустя сутки зарегистрированный документ передается в руки банка и хранится с остальными документами.

Процесс оформления в Росреестре

Как упоминалось выше, венец процесса оформления закладной на квартиру по ипотеке Сбербанка – ее регистрация в государственном органе, а точнее в Росреестре, где оформляется обременение на ипотечное жилье, а заодно и регистрируется закладная. И как раз процедура обременения является обязательной в соответствие с ФЗ 108.

Для этого в Росреестр направляется пакет документов, в который входят: закладная, ипотечный договор и полный пакет документов на квартиру. Также здесь регистрируются права собственности участников договора, в том числе и ипотечного.

Территориальный орган Росреестра проставляет отметки, отмечает факт обременения в единых базах данных, и присваивает закладной номер, а также указывает:

- полное имя органа, проводившего регистрацию документов

- место регистрации ипотечного займа

- дату передачи документа в руки залогодержателя

Заемщик после процесса регистрации получает свидетельство о праве собственности, в котором указываются обременения, для их снятия нужно выполнить свои обязательства перед банковской организацией (закрыть ипотечный кредит). Снимать его нужно в обязательном порядке, иначе вы не сможете провести с обремененной недвижимостью ни одну серьезную сделку (купля-продажа, разделение на доли, дарение, передача в наследство и прочее).

Услуги по регистрации закладной оплачивает залогодатель в их полном объеме, если иное не указано в кредитном договоре. Госпошлина зависит от того, кто становится собственником: частное лицо или организация.

Документы

Для составления закладной по ипотеке в Сбербанке никаких особых или дополнительных документов собирать не придется, так как все необходимые бумаги уже есть у банка, он их получил, когда рассматривалась ваша заявка на ипотечный займ и оформлялась сделка.

Из всех предоставленных документов для закладной потребуются:

- паспорт заемщика

- правоустанавливающие документы на залоговое имущество

Основной целью банковской организации стоит увеличение своих доходов, поэтому все риски должны быть сведены к минимуму. Именно из-за этого факта закладная в «Сбербанке» нуждается в экспертной оценке.

Банк всегда пытается уберечь себя от непредвиденных убытков и финансовых потерь, поэтому его защита обеспечивается оценкой залогового имущества, которую нужно провести в независимом порядке прежде, чем заняться оформлением закладной.

Документы, необходимые для оценки имущества:

- копия паспорта гражданина РФ (или иного документа для подтверждения личности)

- документы на имущество, которые устанавливают право собственности

- техпаспорт

- акт приема-передачи залогового имущества и справка о его государственной регистрации

- выписка из ЕГРП

Читайте также, какие документы нужны для оформления самой ипотеки в Сбербанке.

В отчете о независимой оценке эксперт указывает дату ее проведения, цели и задачи, что были поставлены. Большую часть отчета занимает информация по рыночной стоимости залогового имущества, что и интересует банковскую организацию. На рыночную стоимость влияет как внутреннее состояние квартиры, так и место ее расположения, и прочие внешние факторы.

Стоимость

На данный момент закон не обязывает заемщика оформлять закладную по ипотеке, но и не запрещает банку этого требовать от клиента. По-сути положения, указанные в законе, выгодны заемщику – меньше ответственности по своим обязательствам.

Но в реальности и раньше, и теперь все банки оформляют закладную.

Сам документ является бесплатным для заемщика, и составление закладной на квартиру по ипотеке Сбербанка тоже является абсолютно бесплатной процедурой (денег не берут даже за саму услугу), дополнительные платежи также не накладываются. Закладная составляется во время составления договора по кредиту, но требует обязательного процесса государственной регистрации.

А вот за регистрацию как раз деньги берутся, и из кармана заемщика.

При регистрации и внесение данных об ипотеке в Росреестр взимается госпошлина, на начало 2022 года цены такие:

- 1 тысяча рублей для частных лиц

- 4 тысячи рублей для юридических лиц и организаций

В случае если залогодержатель потерял закладную, банк обязан сделать ее дубликат, при этом с заемщика денег никто не потребует, так как все расходы обязана на себя взять финансовая организация при условии, что иное не прописано в ипотечном договоре.

Правила обмена закладными

При возникновении финансовых трудностей банковская организация вправе распоряжаться закладной так, как ей того захочется. Одним из вариантов может быть продажа, переуступка, передача ее другому банку на договорных основаниях.

В этом случае уже другая финансовая организация становится залогодержателем и будет получать прибыль с выплачиваемых процентов по ипотечному займу.

Кроме этого банки могут начать выпуск эмиссионных ценных бумаг, подкрепленных закладными. Это позволяет привлечь денежные средства для оформления займов на открытом ипотечном рынке.

Срок действия закладной истекает тогда, когда ипотека будет полностью погашена.

При передаче закладной в руки другой финансовой организации, заемщика обязаны оповестить об этом. Согласно законодательству РФ, заемщик не может как-то препятствовать этому, так как банк имеет на свои действия полные права. А вот уведомить о данном действие заемщика должен банк, в котором был взят ипотечный кредит.

При продаже или передаче закладной заемщик никак не пострадает, ведь условия по кредиту и процентной ставке остаются неизменными.

Новый владелец документа также не имеет права что-либо менять в ипотечном договоре или дополнительно чего-то требовать от кредитополучателя. Единственное, что может измениться для заемщика, так это реквизиты для внесения ежемесячных платежей, однако и это не обязательно.

Правила хранения

Закладная на квартиру по ипотеке в Сбербанке должна храниться у залогодержателя до момента полного погашения ипотечной задолженности со стороны заемщика. При этом если он ее теряет, или что-то с ней происходит без ведома банка, то он сам в этом виноват, и претензии предъявлять будет некому.

Как только гражданин полностью закрывает ипотеку, оформленная ценная бумага выдается ему на руки с пометкой о полном погашении обязательств перед банком. Далее в закладной фиксируется дата погашения займа и подпись клиента, после чего ставится печать.

Далее необходимо обратиться с документом в органы государственной регистрации, для погашения записи о наличие обременения на вашу недвижимость.

Данный процесс проводится в течение трех дней, после чего бумага выдается на руки клиенту, который ее предоставил.

Если утеряна закладная

При манипуляциях банков с закладной или во время ее хранения не исключается вероятность того, что бумага может быть утеряна или же испорчена внешне (имеет не пригодное состояние для прочтения). В данном случае банк обязан выполнить дубликат, который должен быть полной копией оригинала и иметь необходимую отметку об этом.

Требование о возврате закладной или же воссоздание дубликата встает тогда, когда клиент погашает ипотечную задолженность и ему необходимо снять обязательства и обременения перед финансовой организацией.

Если учреждение не желает выдавать закладную на руки, то следует обратиться с письменным заявлением к руководителю филиала или же через суд, если же мирные варианты не помогли. Однако перед тем как обратиться в суд можно подать жалобу на работу финансового учреждения в Центральный Банк России, который способен навести порядок, и решить конфликт.

Если все же пришлось обратиться в суд, то лучше ходатайствовать не о восстановление документа, а о снятие обременений. В этом случае, при положительном исходе, можно избавиться от правовых ограничений напрямую, минуя иные процедуры, так как решение суда будет обязательным для исполнения Росреестром.

Закладная на ипотечную квартиру имеет особую важность в том случае, если данная недвижимость является единственной собственностью и фактическим местом жительства. Если заемщик не исполняет условия ипотечного кредита, то залогодержатель вправе распоряжаться имуществом так, как ему будет угодно, но фактическая продажа имущества, обмен и прочие сделки подобного характера, могут проводиться только в судебном порядке, что не распространяется на движение закладной.

Именно по этой причине следует быть предельно бдительным при оформлении закладной, и в обязательном порядке на протяжении всего срока действия кредитного договора соблюдать платежную дисциплину, чтобы не лишится имущества, хоть пока и заложенного.

ipotekasos.ru

Что такое закладная на квартиру при ипотеке: правила оформления, документы, полезные рекомендации

Ипотека – самый простой путь улучшения жилищных условий. Заемные средства банка уже стали выходом из положения для тысяч российских семей, сумевших приобрести в собственность столь необходимое им жилье. Лучшей гарантией возврата кредита является закладная на квартиру при ипотеке.

Один из этапов оформления ипотеки – регистрация залога. Подтверждением прав банка на залоговую квартиру становится документ – закладная. В числе прочих ценных бумаг закладные являются частью инвестиционного портфеля кредитной организации.

Чтобы убедиться в правильности составления и заверения закладной, необходимо хорошо представлять себе весь процесс. В зависимости от условий соглашения между кредитором – залогодержателем и заемщиком – залогодателем, в течение всего срока погашения долга закладные могут храниться в банке. Но возможны и другие варианты.

Закладная по ипотеке: понятие, функции и значение

Стоимость квартиры велика, поэтому чаще всего ипотечный заем оформляется на часть ее стоимости. Оставшуюся часть суммы покупатель вносит за счет собственных средств (первоначальный взнос). Однако, в залоге фигурирует вовсе не часть квартиры (доля), а она вся.

Перед тем как подписывать подготовленный банком документ, следует очень внимательно его прочесть (забрать домой, показать своему юристу). Каждый его пункт после подписания обязателен к исполнению сторонами. Если спорный пункт не противоречит законодательству, то сколь бы невыгодным для любой из сторон он ни был, выполнять его придется.

Клиент вправе предложить иной предмет залога (не приобретаемую недвижимость):

- земельный участок;

- другую квартиру;

- коттедж, загородный дом;

- промышленный объект;

- коммерческую недвижимость – магазин, салон красоты, офис.

Важный нюанс: предмет залога может принадлежать члену семьи (супругу, ребенку, внуку, родителям) ипотечного заемщика. В этом случае согласие на залог его владельца обязательно заверяется нотариально.

Для чего нужна

Заемщику закладная нужна для того, чтобы банк согласился выдать ипотечный заем. А вот сама кредитная организация может использовать ценную бумагу в самых разных целях:

- Частичная продажа залога. Обычно такую сделку оформляют между собой банки, когда залогодержатель нуждается в наличных для своей деятельности. Покупатель получает право на получение в течение всего срока действия (или оговоренный срок) ипотеки части ежемесячных платежей по кредиту. Заемщик обычно о таких сделках не оповещается, поскольку для него ничего не меняется.

- Полная переуступка прав. Закладную продают другому банку. Заемщик оповещается об изменении расчетного счета, на который в дальнейшем нужно будет вносить текущие платежи. На договоре ипотечного кредитования сделка никоим образом не отражается.

- Обмен закладными. Аналог переуступки прав, но имеет отличие. Поскольку объекты залога не равнозначны по стоимости, получатель более дорогого доплачивает второй стороне сделки разницу. Обычно используется для возврата суммы займа при длительной неоплате по кредиту. Залогодержатель продает квартиру, возвращает свои издержки и остаток долга, а остаток выручки от продажи отдает клиенту.

- Выпуск эмиссионных ценных бумаг. Сумма закладной может быть поделена залогодержателем на несколько частей. На каждую часть можно выпустить ценную эмиссионную бумагу, которую продают не только юридическим лицам, но и обычным гражданам. Банк получает дополнительный доход.

Все эти операции банки совершают с главной целью: получить дополнительный доход. За счет разницы между суммой кредита, ценностью залога, ценой продажи закладной можно получить пусть небольшую прибыль, но сразу. Это оправдано при длительных сроках кредитования.

Функции и предназначение

Согласно ГК РФ, главными функциями закладной являются:

- Косвенное подтверждение прав собственности залогодателя на квартиру, приобретенную по ипотеке. Копию можно предъявлять наряду с купчей и договором кредитования, доказывая факт оформления ипотеки.

- Подтверждение права собственника проживать в квартире, но не распоряжаться ею (продавать, дарить и т. д.).

- Защищает права залогодателя при продаже закладной третьей стороне. Новый бенефициар не сможет как-либо ущемить права заемщика, поскольку все они озвучены в условиях закладной.

Свою юридическую силу документ приобретает не в момент подписания его сторонами, а только после регистрации в Росреестре. С точки зрения финансового рынка данная ценная бумага служит увеличению оборото способности ипотеки.

Какие сведения содержит

Согласно ФЗ «Об ипотеке» (ст. 13) в закладной содержатся условия сделки, которые стороны по обоюдному соглашению вправе изменить в любое время. Для этого в течение 1 дня после внесения изменения необходимо подать в Росреестр соответствующее заявление. За эту операцию госпошлина не взимается.

Сам документ содержит следующие сведения:

- Полное наименование.

- Сведения о заемщике (паспортные данные).

- Сведения о залогодержателе (наименование и реквизиты юридического лица, включая фактический и юридический адрес, сведения о лицензии).

- Реквизиты ипотечного договора.

- Сведения об условиях кредитования: сумма займа, процентная ставка, срок возврата.

- Порядок возврата кредита (сумма ежемесячного платежа, сроки оплаты).

- Наименование залога и его подробное описание, по которому его можно однозначно идентифицировать (адрес, площадь, этаж, реквизиты правоустанавливающего документа, наличие иных обременений).

- Ценность залога, установленная независимой экспертной оценкой.

- Дата и подписи.

Дополнительные пункты могут иметь место. Каждый банк выбирает их на свое усмотрение, стремясь предусмотреть все возможные спорные ситуации во избежание разбирательств в суде.

Срок действия документа

Закладная оформляется на основании заключенного сторонами ипотечного договора, имеющего свой срок действия. Обычно ипотека действует столько времени, сколько заемщик выплачивает кредит. В течение всего этого времени действует и закладная.

Иными словами, пока ипотека не будет погашена на 100%, закладная будет действительна. Если срок договора ипотеки продляется, то продляется действие залога. Прекращение залога осуществляется в соответствии со ст. 352 ГК РФ на основании:

- Исполнения обязательства (погашение ипотеки).

- Зачет встречных требований сторон.

- Прощение долга.

- Ликвидация юридического лица (кредитора).

Закладная может быть прекращена досрочно по требованию залогодателя в том случае, если сам предмет залога находится у залогодержателя и не содержится им надлежащим образом.

Поскольку ипотека регистрируется в Росреестре, то и отметка о прекращении залога тоже ставится в ЕГРН в течение 3 дней после представления сведений о полном погашении ипотеки:

- заявления от залогодателя и от залогодержателя;

- закладная с отметкой банка об исполнении ипотечного договора (либо решение суда о прекращении ипотеки).

Закладная аннулируется после внесения в ЕГРН записи о погашении ипотеки. Снять обременение с квартиры можно только таким путем.

Как оформить закладную

Содержание закладной по ипотеке регламентировано, так же как и порядок ее оформления. Процедура в конкретном банке может иметь некие нюансы, о которых клиенту сообщат заранее. Однако, большинство операций стандартно, как и состав организационных мероприятий.

Как уже было сказано, к составлению закладной приступают тогда, когда о самом факте ипотеки уже достигнута договоренность между банком и клиентом. Объект покупки выбран, купчая оформлена, договор ипотечного кредитования подписан. Теперь банк приступает к тому, без чего обойтись нельзя – к оформлению залога.

Перечень действий

В какой бы банк ни обратился клиент (коммерческий, государственный), ему предстоит пройти стандартную процедуру. Ей предшествуют переговоры, в ходе которых руководство кредитной организации принимает решение: согласиться и выдать ипотечный займ, или отказать клиенту.

Стандартный порядок оформления закладной состоит из этапов:

- Банк на основании представленных заемщиком документов готовит бланк, где указываются все обязательные пункты и информация о предмете залога, ипотечном договоре, реквизиты сторон.

- Заемщик (залогодатель) знакомится с содержанием документа, проверяет точность изложенных сведений, подписывает.

- Заверенная закладная банком передается для регистрации в Росреестр. Регистрационную госпошлину оплачивает залогодатель.

- Заверенный документ возвращается в банк и хранится у него до полного погашения ипотечного займа.

В любое время заемщик может обратиться к администрации залогодержателя, чтобы получить копию закладной для предъявления в различные инстанции.

Необходимые документы

Точно так же, как и при составлении ипотечного договора, при оформлении закладной необходимо предъявлять документ, удостоверяющий личность залогодателя (паспорт). Дополнительно банк потребует показать документ, подтверждающий право собственности заемщик на объект залога. В данный момент этим документом является выписка из ЕГРН, которую заказывают в Росреестре.

Приходить следует уже с заключением независимого эксперта о ценности закладываемой квартиры. Важно обращаться только в те экспертные компании, у которых имеется соответствующая лицензия (допуск СРО) на оказание данного вида услуг. В данном случае можно использовать ту же оценку, которая была выполнена перед постановкой квартиры на учет в Росреестре после продажи.

Оценка квартиры для закладной

Сама по себе оценка необходима для того, чтобы банк мог сравнить ценность залога с размером оформляемого клиентом займа. Если отчет эксперта покажет, что ценность залога уступает размеру кредита, то в выдаче займа клиенту будет отказано. Если же договор уже заключен, то кредитор вправе потребовать предоставить дополнительное обеспечение по займу.

Нельзя поручать проводить оценку произвольной компании. Кандидатуру эксперта должен одобрить банк. Если выбрать не аккредитованного банком эксперта, то его отчет вряд ли будет принят.

Оценку квартиры выполняют:

- Путем оценки ее технического состояния (по итогам осмотра, фото и видеосъемки).

- Сравнительная оценка аналогичных объектов и определение средней рыночной стоимости.

В отчете эксперта отражается перечень проведенных мероприятий, полученные выводы, точная сумма, в которую оценен данный объект недвижимости.

Стоимость

В банках взимается плата за совершение различных операций. Между тем именно за оформление закладных клиент обычно не платит. Его расходы связаны с наймом оценщика, отчет которого необходим для оформления залога.

Сами банки предлагают заемщикам перечень экспертных организаций, ими же аккредитованных. Из них можно выбрать любую, например, сравнив расценки на их услуги. Эти расходы полностью ложатся на плечи залогодателя.

Что делать при рефинансировании

Закладная на квартиру по ипотеке при рефинансировании ипотечного займа переоформляется на новую кредитную организацию. Поскольку заемщик меняет один кредит на другой со сменой кредитора, то и предмет залога передается новому залогодержателю. Первый банк добровольно принимает на себя риск остаться без залога на тот короткий срок, в течение которого происходит рефинансирование кредита.

Таблица 1. Ставки рефинансирования ипотеки (декабрь 2022 г.)

| Наименование банка | Процентная ставка, % |

| ВТБ 24 | 10,7 |

| Сбербанк | 10,9 |

| Открытие | 11,99 |

| Раффайзенбанк | 9,99 |

После того, как все регистрационные мероприятия будут завершены, клиент получит ипотечный кредит в новом банке, передав ему в залог ту же самую квартиру. Старый банк получит необходимую сумму для погашения первоначального займа. Поскольку старая закладная аннулируется, оформляется новая, а значит и все расходы с этим связанные заемщик будет вынужден оплатить повторно.

Закладная по ипотеке — образец на примере Сбербанка

Типовая закладная на квартиру по ипотеке Сбербанка выглядит так.

Закладные других коммерческих и государственных банков отличаются от данного бланка не существенно. Основные пункты будут идентичными. Заполнять документ можно на компьютере или от руки (первый вариант предпочтительнее). Подписи сторон и мокрые печати проставляются вместе с датой.

Требования при заполнении документа

Главным требованием к оформлению закладной Сбербанка является достоверность предоставляемых сведений.

Поэтому помимо стандартного перечня документов, залогодатель должен предоставить копии и оригиналы документов:

- Нотариально заверенное согласие супруга на оформление залога.

- Кадастровый паспорт, поэтажный план и экспликацию жилья.

- Если на момент приобретения права собственности на предмет залога залогодатель не состоял в браке, то он предъявляет об этом нотариально заверенное заявление.

- Если совладельцами залога являются несовершеннолетние, то предъявляется согласие на сделку органов опеки попечительства.

- Взамен нотариально заверенного согласия супруга можно предъявить брачный договор (в нем должен быть оговорен режим раздельной собственности супругов).

- Выписка из домовой книги с указанием всех лиц, зарегистрированных на данной жилплощади.

- Выписка из ЕГРП о том, что участок под домом принадлежит (находится в долевой, совместной или иной собственности) залогодателю, если это так.

Данный перечень документов не должен вызывать вопросов у ипотечного заемщика. Собрать их не составит особого труда.

Продажа закладных

Согласно ГК РФ и Закону «Об ипотеке», банки могут в любой момент распорядиться принадлежащими им ценными бумагами. Например, разрешается продажа закладных по ипотечным займам разрешается:

- В другие российские банки.

- В международные кредитные организации.

- В оффшорные фонды.

Важно: требование о своевременном информировании залогодателя о будущей продаже закладной является обязательным. Его неисполнение сделает куплю-продажу недействительной.

Одна и та же закладная может быть бесконечное число раз перепродана за тот срок, пока залогодатель погашает ипотечный заем. При этом первоначальные условия, в ней изложенные, остаются неизменными. Даже при рефинансировании в документе меняется только юридическое лицо залогодержателя.

Что делать, если утерян документ по закладной

Заемщик потерять закладную не может, так как она хранится в банке. Но сам залогодержатель потерять бланк может. Это может произойти по любой причине (халатность, пожар, неустановленная причина), но возникает всегда два пути решения проблемы:

- Восстановить ценную бумагу (оформить дубликат). После этого вновь осуществляется процедура регистрации закладной в Росреестре.

- Обременение с объекта залога снимается в судебном порядке.

Первый вариант не сулит особых проблем, поскольку обе стороны заинтересованы в скорейшем урегулировании проблемы. Второй путь избирают тогда, когда стороны не могут договориться друг с другом мирным путем.

Правила составления дубликата

Дубликат, как и первоначальный бланк, подготавливается кредитором и передается для подписания залогодателю. В этот момент очень важно удостовериться, что никакие ошибки и изменения в него не вкрались. В этом очень поможет копия утерянного документа, которая должна иметься в наличии у заемщика.

После завершения подписания нового бланка на нем обязательно ставится надпись: «Дубликат». В Росреестре после проведения стандартных регистрационных действий останется копия новой закладной (оригинал будет передан в банк). Там же осуществляется проверка соответствия нового документа первоначальной версии. Расходы, связанные с новой регистрацией несет банк.

Полезные рекомендации

Закладная на квартиру после погашения ипотеки должна быть передана заемщику. Оформляется это по акту приема-передачи. На бланке проставляется запись о том, что банк не имеет претензий к клиенту.

Для возврата закладной по ипотеке необходимо обратиться в офис банка, предъявив выписку о погашении ипотеки (ее хранят 3 года после закрытия кредита). С этим документом обращаются в Регистрационную палату для снятия обременения с объекта залога. За эту операцию оплачивают госпошлину.

Краткое резюме

Оформление залога по ипотеке несущественно увеличивает накладные расходы, но позволяет получить кредит на гораздо более выгодных условиях, чем без него. Разница в процентных ставках может очень велика – до 10%.

Выгода еще и в том, что до тех пор, пока обременение с недвижимости не будет снято, сделать с ней что-либо (продать, завещать, подарить ) не сможет никто.

realty-u.ru

образец и что это такое

Осуществить свою мечту о покупке долгожданного жилья стало возможным благодаря жилищному кредитованию, в котором первые позиции занимает Сбербанк. Финансовая организация заинтересована в полном возврате средств. Гарантией этого становится процедура передачи приобретаемого жилья в залог. Документом, подтверждающим это, является закладная на квартиру по ипотеке в Сбербанке. Существует определенная форма документа и правила его заполнения.

При выдаче заемных средств на покупку жилья банк потребует оформить его в качестве залогового имущества

При выдаче заемных средств на покупку жилья банк потребует оформить его в качестве залогового имуществаСодержание статьи:

Закладная на квартиру по ипотеке Сбербанка – что это такое

При выдаче средств на покупку жилья банк должен учесть все возможные риски, связанные с невозвратом денег. Такой документ, как закладная, поможет подтвердить притязание кредитора на залоговое имущество, в случае если заемщик окажется в какой-то момент неспособным выплачивать долг.

Для того чтобы оформить ипотеку, не требуется этот документ в обязательном порядке.

Что касается европейских стран, то там он является неотъемлемой частью кредитования. Возможно в будущем, такая процедура станет обязательной при оформлении ипотечного займа.

Как оформить закладную?

Ипотечный договор для банка является не только прибыльным, но и рискованным документом. Банк всевозможными способами пытается застраховать себя от ситуаций, когда возврат денег со стороны заемщика становится затруднительным. Банк может предложить свой вариант для того, чтобы получить дополнительные гарантии. Оформление именной ценной бумаги происходит одновременно с подписанием договора по кредиту. С целью исключения возможных недоразумений в будущем, необходимо предварительно сверить все позиции, так как противоречия недопустимы.

Если возникнет спорный момент, то приоритетом будет пользоваться именная ценная бумага, а не контракт по жилищному займу. Перед тем как ставить подпись, нужно удостовериться в том, что оба документа находятся в полном соответствии.

Закладная – это документ, который для Сбербанка будет гарантией того, что он в любом случае сможет вернуть свои деньги.

Она должна быть зарегистрирована в государственных органах, до того момента пока выйдет установленный срок. В обязательном порядке банковский сотрудник вносит данные о регистрации в базу банка для официального подтверждения.Если этот срок выйдет, то документ теряет свою юридическую силу и становится не действительным.

Образец закладной на квартиру

Многие заемщики задаются вопросом, где можно взять образец ценной бумаги? Его можно скачать на различных интернет ресурсах, а также взять в отделении банка. В интернете можно найти пример заполнения. Стоит внимательно отнестись к этой процедуре, так как из-за невнимательности можно попасть в довольно неприятную ситуацию. Лучше всего проконсультироваться по возникшим вопросам с компетентными сотрудниками.

Так выглядит образец документа

Так выглядит образец документа Пример заполнения сведений о приобретаемом объекте недвижимости

Пример заполнения сведений о приобретаемом объекте недвижимостиСтоит отметить, что закладная будет возвращена заемщику только тогда, когда он полностью погасит задолженность по кредиту. Иногда клиенты сталкиваются с такой ситуацией, когда ценную бумагу им не возвращают по различным необоснованным причинам. В такой ситуации лучше всего сразу обращаться в суд. Чтобы обезопасить себя от возникновения подобных неприятных ситуаций, лучше всего оформлять жилищный кредит в надежных банках.

В России разрешается продавать этот финансовый инструмент. Многие заемщики недоумевают по данному поводу, так как их пугает подобная формулировка. Тем не менее поводов для опасений нет. Новый владелец документа не сможет изменить условия кредитного контракта в одностороннем порядке. Что касается клиента, то изменения коснуться лишь номера счета, на который он должен будет переводить деньги за счет выплаты ипотечного займа. Остальные условия останутся неизменными, а внести поправки в договор по займу можно будет только с согласия двух сторон.

Скачать образец закладной на квартиру

Заключение договора

Ипотечное кредитование пользуется среди населения все большим спросом. При заключении ипотечного договора заемщик может представить для банка такой дополнительный документ, как закладную, и оформить специальный договор. Он является важным финансовым инструментом, поэтому должен быть составлен предельно внимательно. Поскольку эта ценная бумага не так часто применяется при кредитовании, многие люди не знакомы с процедурой ее оформления.

Многие заемщики задаются вопросом, где можно взять образец закладной по ипотеке? В Сбербанке могут не только предоставить образец документа, но и проконсультируют клиента по различным моментам, связанным с подписанием данного акта. Обычно предметом данного документа является квартира, которой будет обладать клиент после подписания контракта. Также предметом залога может быть любой объект недвижимости – частный дом или участок земли. Закладная должна быть оформлена только на ту собственность, которая не уступает в цене стоимости кредита. Основные пункты документа останутся неизменными после заключения договора, однако работники банка могут откорректировать некоторые пункты.

Особые требования

Во время заполнения данного акта необходимо учесть некоторые требования данной процедуры:

- Предмет залога должен быть описан подробным образом;

- Необходимо указать данные о лице, которое выдает документ;

- Должна содержаться информация о владельце имущества;

- Потребуется описать метод возврата займа и указать точную дату;

- В бумаге указываются данные о сумме займа и размер процентной ставки;

- Если заемщик не один, то подпись должны поставить и совладельцы собственности;

- В документе должны быть указаны и платежные реквизиты.

Заключение ценной бумаги происходит между финансовым учреждением и получателем имущества.

Что такое закладная для ипотеке и зачем она нужна? (видео)

Заключение

Ипотечное кредитование относится к самым рисковым банковским продуктом. Чтобы иметь полную гарантию возврата заемных средств, банковское учреждение может предложить заемщику оформить именную ценную бумагу на кредитуемое жилье. Стоит знать, что закон не требует обязательного проведения подобной процедуры при оформлении жилищного кредита.

19-07-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru