Ячейка или аккредитив: Аккредитив или ячейка? — Золотой Ключик

Аккредитив или ячейка? — Золотой Ключик

Многие клиенты часто задают вопрос: «А как лучше произвести денежный расчет при покупке недвижимости?». Действительно, вариантов много, например, принести продавцу деньги в пакете или сумке, можно передать наличные в присутствии нотариуса, можно воспользоваться услугами банка: банковской ячейкой или аккредитивным счетом. Последние варианты, на мой взгляд, являются наиболее надежными и безопасными. Так давайте же разберем преимущества и недостатки одного и другого.

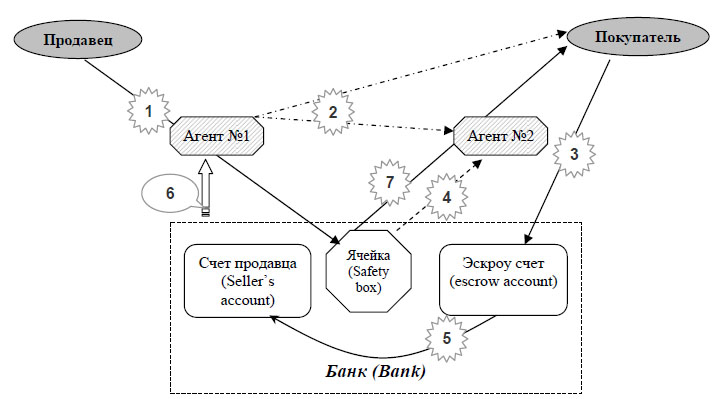

Вначале поясним, что включают в себя понятия «банковская ячейка» и «аккредитив». По первому случаю все понятно: ячейка – это ящик с особым режимом доступа, находящийся в хранилище банка. Аккредитив – это условное денежное обязательство, принимаемое банком-эмитентом по поручению приказодателя (плательщика по аккредитиву). Т.е. это не способ расчета, а гарантия того, что расчеты могут быть произведены в безналичной форме.

Как работает ячейка? В момент подписания договора купли-продажи стороны заключают договор на аренду банковской ячейки в определенном банке. В данном документе прописываются условия доступа к ячейке и срок ее аренды. Аренду ячейки по общему правилу оплачивает покупатель. Далее в присутствии обоих сторон происходит закладка денег. При этом продавец вправе проверить, всю ли сумму вкладывает покупатель и не фальшивые ли купюры. Для этого он может заказать пересчет. После регистрации права собственности продавец имеет возможность однократно посетить хранилище и забрать из него деньги, но только при соблюдении условий, прописанных в договоре аренды ячейки, например, при предъявлении документа, подтверждающего переход права собственности. На этом расчеты между покупателем и продавцом с использованием банковской ячейки завершены. У этого способа есть ряд преимуществ: это быстрый и отработанный годами способ расчетов и продавцы идут на него охотнее, т.к. имеют дело с живыми деньгами, к тому же аренда ячейки дешевле, чем аккредитив. Но есть и недостатки. Обеим сторонам необходимо носить с собой огромные суммы денег, как при закладке, так и при выемке. А это небезопасно! Также есть риск получить фальшивые купюры. Бывает и такое, что покупатель теряет расписку, в которой указано, что деньги продавец из ячейки забрал.

Но есть и недостатки. Обеим сторонам необходимо носить с собой огромные суммы денег, как при закладке, так и при выемке. А это небезопасно! Также есть риск получить фальшивые купюры. Бывает и такое, что покупатель теряет расписку, в которой указано, что деньги продавец из ячейки забрал.

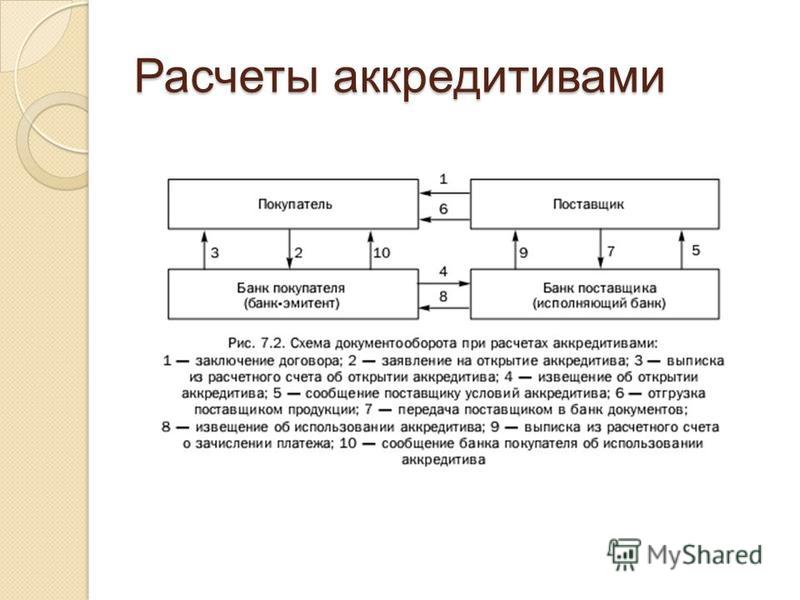

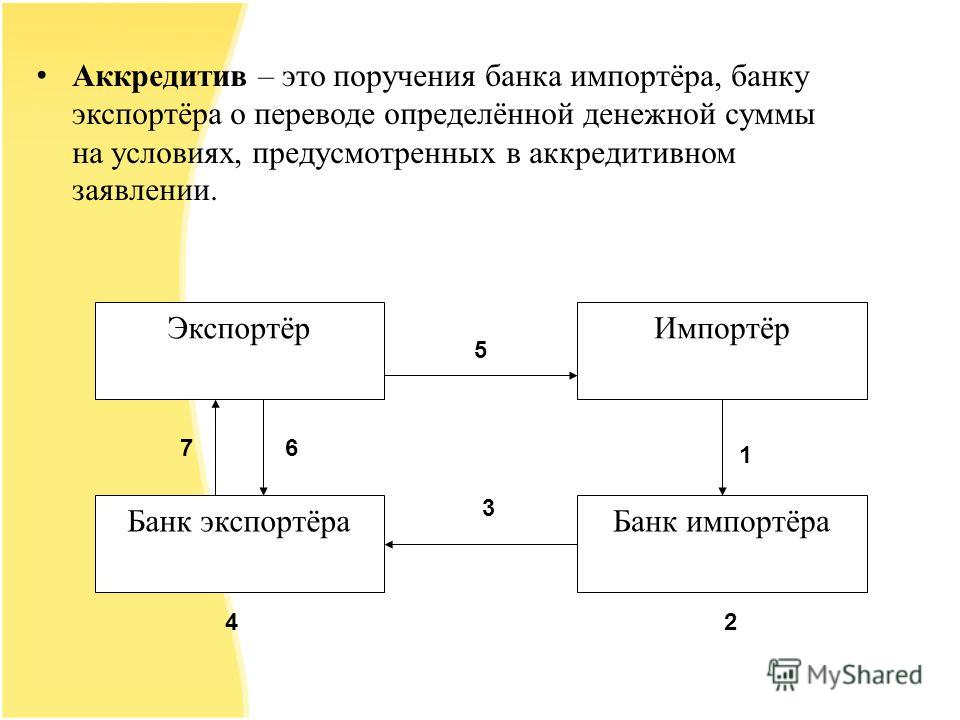

Теперь перейдем к аккредитиву. Сделка с его использованием происходит следующим образом. Покупатель кладет всю сумму на покупку квартиры на свой банковский счет. В момент подписания договора купли-продажи открывается аккредитив. Банк-эмитент уведомляет продавца об открытии аккредитива. Далее происходит регистрация перехода права собственности, после чего продавец с документами, доказывающими, что теперь он владелец объекта недвижимости идет в банк и производит «раскрытие» аккредитива, т.е. перевод денежных средств со счета покупателя на счет продавца. Плюсы такого вида взаиморасчетов очевидны: сторонам не нужно иметь при себе большие суммы наличных, исключен человеческий фактор при работе со счетом, деньги не могут просто так исчезнуть со счета и не могут оказаться фальшивкой. Минусы тоже есть – это дороже и дольше.

Какие выводы можно сделать, исходя из всего вышесказанного. Однозначно, оба способа гарантируют продавцу наличие денег у покупателя до сделки, но при этом позволяют их получить лишь после сделки, но отличаются техническими моментами. Конечно, у каждой жизненной ситуации есть свои нюансы. Например, если вам необходимы наличные сразу, то лучше воспользоваться ячейкой. Использование аккредитива показано тем продавцам, которые хотят оставить доказательства, что новое жилье в браке было куплено на средства, вырученные от продажи другой квартиры, которая принадлежала продавцу до брака. Тогда в случае развода вам будет гораздо проще доказать, что квартира приобретена именно на ваш личный (добрачный) капитал, а значит, и при разводе новая квартира должна остаться за вами.

Если у вас возникли сомнения или вопросы по теме выбора способов расчета, лучше посоветуйтесь с риэлтором.

Этот специалист изучит вашу конкретную ситуацию и найдет наиболее подходящий и выгодный вариант.

Этот специалист изучит вашу конкретную ситуацию и найдет наиболее подходящий и выгодный вариант.

Этот специалист изучит вашу конкретную ситуацию и найдет наиболее подходящий и выгодный вариант.Эксимбанк

Аккредитив или банковская ячейка при покупке квартиры? | Записки из жизни

Давайте разберемся в чем их различия плюсы и минусы.

Начнем с более простого и понятного. Это конечно же банковская ячейка.

Банковская ячейка.

Что такое банковская ячейка итак всем понятно. Это небольшой ящик с особым режимом доступа расположенный в хранилище. Как они выглядят многие видели по американским боевикам

Сделка с использованием ячейки происходит следующим образом:

1. В момент подписания договора купли продажи заключаете договор на аренду банковской ячейки в определенном банке. В этом договоре будут прописаны условия доступа к ячейке и срок ее аренды. Аренду ячейки по общему правилу оплачивает покупатель

2. В присутствии обоих сторон осуществляется закладка денег. Если продавец не верит в том, что вы кладете полную сумму-он заказывает за свой счет (по общей практике) пересчет суммы денег.

3. Вы самостоятельно или через компанию-регистратор подаете документы на переход права собственности.

4. После регистрации права, продавец имеет возможность однократно посетить хранилище и забрать из него деньги, при соблюдении условий, прописанных в договоре аренды ячейки. Обычно это документы подтверждающие право перехода прав собственности (выписка из ЕГРН)

Все на этом взаиморасчеты между вами окончены. На самом деле на выемку денег лучше ехать и покупателю чтобы получить от него расписку в получении денежных средств. Ведь расчет через банковскую ячейку является наличным расчетом и документом подтверждающим это будет являться как раз расписка.

Плюсы и минусы банковской ячейки.

Плюсы

1. Как правило аренда банковской ячейки обойдется дешевле нежели использование аккредитива.

2. Продавец видит живые деньги и более охотно идет на сделку

3. Отработанный десятилетиями механизм

4. Относительно быстрый способ расчетов

Минусы

1. Необходимо носить большие суммы денег как покупателю при закладке так и продавцу при выемке. Это небезопасно.

2. Крайне редко, но все-же деньги из ячеек пропадают

3. Человеческий фактор. Часто перед закладкой денег в ячейку покупатель снимает их со своего счета именно в этом банке (особенно часто при ипотеке) и менеджер банка который должен был зарезервировать в кассе нужную сумму мог просто этого не сделать.

4. Подтверждением расчетов по сделке является расписка. А человек не робот и в дальнейшем в самый нужный момент может ее потерять

5. Если продавец поскупился на пересчет денег сотрудником банка, есть риск нарваться на фальшивые купюры

Аккредитив.

Сначала обратимся к определению аккредитива.

Аккредитив — условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву).

Если вдумчиво вчитаться то аккредитив-это не способ расчета, а гарантия того что эти расчеты могут быть произведены, при том в безналичной форме. Многие риелторы, в силу своего скудоумия и отсутствия образования, не видят разницы и создают проблемы обоим сторонам сделки.

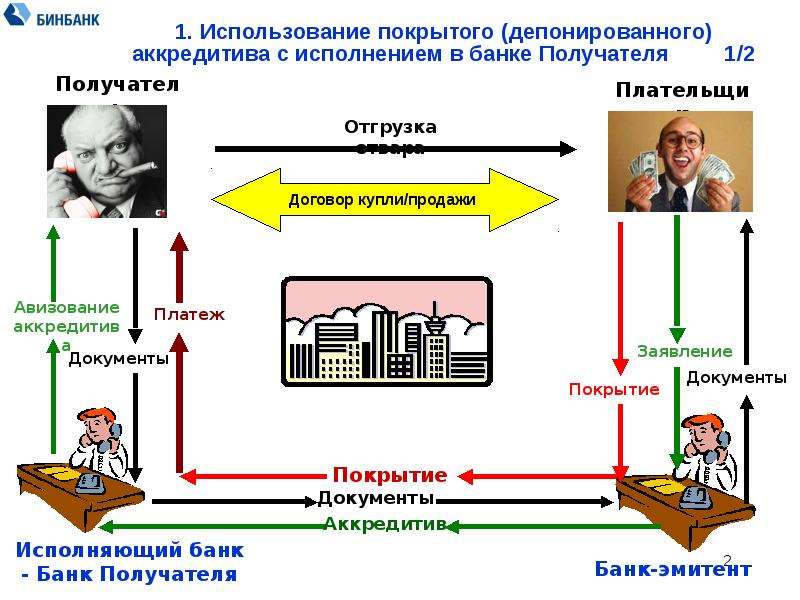

При расчетах в купле-продаже обычно пользуются безотзывным покрытым аккредитивом.

Безотзывной аккредитив— аккредитив, который не может быть отозван . Но не переживайте договор аккредитива заключается на определенный срок. Но в случае недобросовестного продавца деньги будут заморожены на этот срок и воспользоваться ими вы не сможете.

Покрытый аккредитив— аккредитив, при открытии которого банк-эмитент перечисляет за счёт средств плательщика или предоставленного ему кредита. То есть это означает, что на банковском счете, на который открывается аккредитив, денежные средства должны присутствовать в полном объеме на момент подписания договора купли-продажи

Сделка с использованием аккредитива происходит следующим образом:

1. Покупатель кладет всю сумму для покупки квартиры на свой банковский счет.

2. В момент подписания договора купли-продажи открывается аккредитив.

3. В течении некоторого времени банк-эмитент уведомляет продавца о том, что на него открыт аккредитив.

4. Подача документов на переход права собственности

5. Продавец идет в банк-эмитент и предоставляет документы о переходе права собственности и после этого осуществляется банковский перевод. Этот процесс называется раскрытие аккредитива

При таком виде расчетов расписка не нужна, ведь вы всегда можете получить выписку по счету из банка.

На данный момент данный вид расчетов мало распространен.

Плюсы и минусы аккредитива.

Плюсы

1. Не нужно иметь при себе большие суммы наличными

2. Исключен человеческий фактор

3. Деньги не могут исчезнуть со счета просто так

4. Гарантия полной суммы на счету и отсутствие фальшивых купюр

Минусы

1. Зачастую проведение таких расчетов обходится дороже

2. Мало кто знает как проводятся сделки с использованием аккредитива. Конкретно я столкнулся с глупым риелтором со стороны продавца, который не понимал до конца, что это такое и настраивал продавца (который в силу возраста и пыли в глазах от риелтора тоже не понимал аккредитива) против заключения сделки с нами.

3. Расчеты банковскими переводами осуществляются дольше чем через ячейку.

Итоги.

На мой взгляд аккредитив более привлекателен в сделках с недвижимостью ввиду большей безопасности расчетов.

К сожалению большинство участников рынка недвижимости не готовы к расчетам по аккредитиву по разным причинам

А какой способ купли-продажи выбрали бы вы?

«Сбербанк» — Аккредитив

1. Возможно ли открыть аккредитив в одном регионе, а подать документы для получения средств в другом регионе? – да, это возможно. Аккредитив открывается по заявлению покупателя, присутствие продавца в момент открытия необязательно. В свою очередь, документы для получения средств подаются продавцом в любой офис независимо от места открытия аккредитива.

Выбрать офис для открытия аккредитива или подачи документов можно на сайте банка — https://www.sberbank.ru/ru/oib?tab=vsp

2. Будет ли взиматься дополнительная комиссия за перевод денежных средств по аккредитиву на счёт продавца, открытый в ином банке? – нет, при совершении расчетов с помощью аккредитива Сбербанк не взимает дополнительную комиссию за перевод средств в другой банк. Комиссия взимается с покупателя в момент открытия аккредитива, иные комиссии Сбербанка отсутствуют.

3. Как получить платежное поручение по аккредитиву для предоставления в налоговую службу? – для запроса обратитесь в любой офис Банка. Получить свой документ Вы сможете на следующий рабочий день.

4. Возможно ли открыть аккредитив по доверенности? – да, рекомендуемые формулировки размещены на сайте в разделе «Какие документы нужны для открытия аккредитива».

5. Возможно ли открыть аккредитив в иностранной валюте? – Возможно, если одна из сторон по сделке является нерезидентом. Для подготовки заявления на открытие аккредитива необходимо направить проект договора, в рамках которого открывается аккредитив, на ящик [email protected] с указанием офиса Банка, в котором планируется открытие аккредитива. Не позднее следующего рабочего дня с Вами свяжется сотрудник Банка и сообщит статус подготовки заявления на открытие аккредитива. После этого Вы можете открыть аккредитив в выбранном офисе Банка. Комиссия за открытие аккредитива в иностранной валюте составляет – 0,5% от суммы аккредитива, минимум 3 000 долларов США, максимум 6000 долларов США.

6. Сколько времени занимает проверка документов и перевод денежных средств получателю по аккредитиву? — Срок проверки документов составляет 1 рабочий день. При отсутствии расхождений в представленных документов с условиями аккредитива средства будут зачислены на счет продавца не позднее следующего рабочего дня.

7. Возможно ли открыть аккредитив для расчетов в рамках мирового соглашения или соглашения о разделе имущества? – да, возможно.

8. Возможно ли изменить условия открытого аккредитива? – да, внесение изменений в безотзывный аккредитив возможно при получении согласия продавца. Для подачи заявления на внесений изменений покупателю и продавцу необходимо обратится в офис банка (если аккредитив открыт с использованием ипотечного кредита, то покупателю необходимо обратится в офис, где оформлялся ипотечный кредит).

9. Возможно ли досрочное закрытие аккредитива? – да, возможно. Покупатель может обратиться в банк и оформить заявление на отзыв аккредитива. Денежные средства будут возвращены после того, как продавец подтвердит свое согласие на такой отзыв в офисе банка.

10. Сколько аккредитивов необходимо открыть, если в договоре указано несколько продавцов? – Покупатель может открыть несколько аккредитивов в пользу каждого продавца в размере причитающихся каждому долей. Также возможно открытие одного аккредитива на полную сумму в пользу одного из продавцов. Порядок проведения расчётов зависит от договорённостей сторон.

Азбука расчетов от А до Я — от аккредитива до ячейки —

Приобретение недвижимости случается не так уж и часто. По статистике, большинство россиян участвуют в таких сделках в среднем один-два раза в жизни. Способов для расчетов несколько, с помощью экспертов мы перечислили основные и выяснили, в каких случаях уместен каждый из них.

На первичном рынке недвижимости существует три основных формы расчетов, причем все они безналичные (то есть деньги поступают на счет девелопера): ипотека, единовременная оплата и рассрочка.

Ипотека

Доля ипотечных займов в структуре сделок в зависимости от класса жилья варьируется от 30 до 80%. Здесь применяется аккредитивная форма оплаты (подробнее об этом ниже), когда деньги поступают на безотзывный безакцептный аккредитив в банке и переводятся на счет застройщика только после того, как право собственности на недвижимость перейдет клиенту.

Основной минус ипотеки — выплата процентов, размер которых зависит от выбранного банка, но в результате выливается в существенную сумму сверх стоимости купленной недвижимости. Ипотечный кредит можно рефинансировать в другом банке, снизив процент по кредиту.

Во всех проектах, получивших разрешение на строительство после июля 2019 года, используются эскроу-счета, на которые и поступают деньги покупателей, а застройщик получает их только после сдачи дома в эксплуатацию.

Более подробно об этой схеме читайте здесь.

Единовременная оплата

Это самый простой прямой способ оплаты, когда покупатель перечисляет всю сумму сразу. Основная сложность — единовременное наличие у покупателя полной суммы, которая требуется для оформления сделки.

Есть и побочный эффект: не всегда этот способ оказывается безопасным. Проблема в том, что на момент выплаты денег право собственности покупателя на объект может быть еще не зарегистрировано в Росреестре — в этом случае существует риск столкнуться с «неосновательным обогащением» (приобретение или сбережение имущества за счет другого лица без установленных законом, иными правовыми актами или сделкой оснований). Даже если суд встанет на сторону пострадавшего, возврата денег придется подождать.

Аналогичным образом рискует и продавец, которого попытается обмануть покупатель. В целом способ будет актуален лишь тогда, когда стороны имеют все основания друг другу доверять.

Рассрочка

Квартира находится в залоге до полной оплаты, а покупатель в течение определенного срока (как правило, одного года) вносит регулярные платежи. При этом клиент предварительно делает первоначальный взнос, размер которого составляет до 30% стоимости жилья.

Безусловным плюсом такой разновидности оплаты является отсутствие процентов (как в случае с ипотекой), причем платить покупатель будет не банку, а продавцу-застройщику.

Банковская ячейка

Анна Жукова, эксперт по недвижимости федеральной компании «Этажи» в Санкт-Петербурге, напоминает о таком способе передачи денег, как банковская ячейка. Правда, по словам эксперта, этот способ теряет популярность — он стал менее безопасным. Раньше банки были более лояльны к условиям получения средств из ячейки: можно было прописать перечень справок и документов, который придется предъявить продавцу для получения денег из ячейки.

ДЕНЬГИ ЗАКЛАДЫВАЮТСЯ В ПРИСУТСТВИИ ОБЕИХ СТОРОН СДЕЛКИ, ПОСКОЛЬКУ ОБЫЧНАЯ АРЕНДА БАНКОВСКОЙ ЯЧЕЙКИ НЕ ПОДРАЗУМЕВАЕТ ПРОВЕРКУ ПОДЛИННОСТИ ОТПРАВЛЕННЫХ В СЕЙФ КУПЮР И ИХ КОЛИЧЕСТВА.

Но у банков есть отдельная платная услуга по проверке подлинности — за нее придется заплатить в среднем около 0,1% суммы (иначе банк будет отвечать только за хранение — предъявить претензии, если купюры окажутся поддельными, не получится). Чтобы гарантия безопасности сделки была выше, имеет смысл арендовать ячейку в тех банках, которые получают информацию о регистрации сделки онлайн.

«Есть еще один вариант — услуга ответственного сейфового хранения. Она стоит дороже, но представитель банка присутствует на закладке денег и составляет опись содержимого ячейки. И тут уже банк заинтересован проверить и количество заложенных денежных средств, и их подлинность», — уточняет собеседница Циан.Журнала.

В заключение Анна Жукова рекомендует заранее узнать, как удастся получить доступ к деньгам при возникновении непредвиденных ситуаций. Да, риск их возникновения невелик, но при таких крупных сделках полагаться на авось неразумно.

Аккредитивы

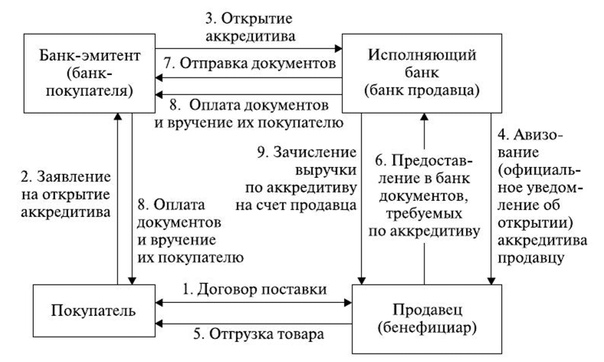

надежности) способов расчета. Суть его заключается в следующем: деньги зачисляются на счет банка и хранятся там до тех пор, пока покупатель не выполнит условия сделки и не предоставит подтверждающие этот факт документы. Покупатель открывает аккредитив в пользу продавца в день подписания договора купли-продажи.

«Деньги покупателя списываются с его счета на счет аккредитива, где они будут заморожены в течение 30 дней или бо?льшего срока, в течение которого покупатель не вправе отозвать заявление на открытие аккредитива (если аккредитив безотзывной). Условием раскрытия аккредитива в пользу продавца, как правило, является предъявление в банк договора купли-продажи квартиры, на котором есть отметка о регистрации перехода права собственности на имя покупателя. После этого банк перечисляет деньги продавцу».

Условием раскрытия аккредитива в пользу продавца, как правило, является предъявление в банк договора купли-продажи квартиры, на котором есть отметка о регистрации перехода права собственности на имя покупателя. После этого банк перечисляет деньги продавцу».

Данила Савченко,генеральный директор Apple Real Estate

Главное, чтобы продавец явился в банк в течение срока действия аккредитива, иначе после его окончания деньги вернутся обратно на счет покупателя. Аккредитив считается достаточно безопасным способом расчетов. Основные риски связаны с отзывом лицензии у банка — это приведет к зависанию денег.

Депозит нотариуса

Другой способ оплатить приобретение квартиры — обратиться к нотариусу, у которого есть специальный счет в банке, чтобы переводить на него деньги для расчетов. Если стороны решили воспользоваться депозитом нотариуса, необходимо удостоверить у него договор купли-продажи.

Чтобы рассчитаться через депозит нотариуса, покупатель пишет ему заявление с просьбой принять деньги в депозит. После этого нотариус передает покупателю реквизиты своего счета, которые указываются в договоре купли-продажи в дополнение к условиям, при которых нотариус переводит деньги на счет продавца.

Если нотариус подает документы на регистрацию перехода права собственности самостоятельно, то он сам отслеживает регистрацию и совершает платеж без дополнительного обращения, отмечает генеральный директор Apple Real Estate Данила Савченко.

Недостатки этого способа — риск отзыва лицензии у нотариуса или мошеннические действия с его стороны. Если покупатель не переведет деньги на депозитный счет, нотариальный договор придется расторгать тоже у нотариуса либо обращаться в суд.

Сервис безопасных расчетов Сбербанка

После того как появилась возможность подавать документы на регистрацию перехода права собственности в электронном виде (электронная регистрация), Сбербанк запустил и начал активно использовать услугу «Сервис безопасных расчетов». Банк сам отслеживает регистрацию перехода права собственности: если регистрация прошла успешно, он производит платеж в пользу продавца, говорит Данила Савченко.

Банк сам отслеживает регистрацию перехода права собственности: если регистрация прошла успешно, он производит платеж в пользу продавца, говорит Данила Савченко.

«Эта услуга доступна как ипотечным клиентам, так и клиентам, которым не нужен ипотечный кредит. Такой способ расчета применяется как для покупки квартиры в новостройке, так и на вторичном рынке. Впрочем, есть ряд условий, при которых воспользоваться ею не получится: например, при покупке квартиры по доверенности, или если недвижимость оформлена в собственность до 1998 года, или если получателей денежных средств по договору больше двух», — подчеркивает эксперт.

С одной стороны, это достаточно комфортный безналичный способ расчетов. С другой, настораживает, что владельцем номинального счета является некое ООО (хотя оно и входит в группу компаний Сбербанка). Перевод и поступление денег на счет продавца иногда проходят с существенной задержкой.

Трейд-ин

Руководитель направления трейд-ин ГК «Первый Трест» Адель Сайфуллина напомнила, что существует и схема трейд-ин. Это относительно новая система управления продажами новостроек, которая набирает обороты у российских застройщиков.

«Большая доля жилья приходится именно на старый фонд. Проведя аналогию с автомобильным бизнесом, многие застройщики внедрили эту схему и у себя. Покупатель решает продать квартиру и обращается в специальный офис, где ему предлагают либо одновременный выкуп его квартиры и покупку новой, либо помощь в одновременной реализации старой квартиры и покупки новой. Некоторые компании предоставляют эту услугу бесплатно, некоторые дают скидку при покупке новой квартиры. Получается довольно выгодно», — резюмирует эксперт.

У каждого из упомянутых способов расчетов масса нюансов, о которых покупателям недвижимости лучше узнать на берегу — еще до совершения сделки. Поэтому вне зависимости от выбора схемы расчетов, внимательность и въедливость никогда не будут лишними.

www.cian. ru

ru

Ячейка и риски при расчёте? Инструкция по аренде и цены в 2019 — Финансы на vc.ru

{«id»:79125,»url»:»https:\/\/vc.ru\/finance\/79125-yacheyka-i-riski-pri-raschete-instrukciya-po-arende-i-ceny-v-2019″,»title»:»\u042f\u0447\u0435\u0439\u043a\u0430 \u0438 \u0440\u0438\u0441\u043a\u0438 \u043f\u0440\u0438 \u0440\u0430\u0441\u0447\u0451\u0442\u0435? \u0418\u043d\u0441\u0442\u0440\u0443\u043a\u0446\u0438\u044f \u043f\u043e \u0430\u0440\u0435\u043d\u0434\u0435 \u0438 \u0446\u0435\u043d\u044b \u0432 2019″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/79125-yacheyka-i-riski-pri-raschete-instrukciya-po-arende-i-ceny-v-2019″,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/79125-yacheyka-i-riski-pri-raschete-instrukciya-po-arende-i-ceny-v-2019&title=\u042f\u0447\u0435\u0439\u043a\u0430 \u0438 \u0440\u0438\u0441\u043a\u0438 \u043f\u0440\u0438 \u0440\u0430\u0441\u0447\u0451\u0442\u0435? \u0418\u043d\u0441\u0442\u0440\u0443\u043a\u0446\u0438\u044f \u043f\u043e \u0430\u0440\u0435\u043d\u0434\u0435 \u0438 \u0446\u0435\u043d\u044b \u0432 2019″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/79125-yacheyka-i-riski-pri-raschete-instrukciya-po-arende-i-ceny-v-2019&text=\u042f\u0447\u0435\u0439\u043a\u0430 \u0438 \u0440\u0438\u0441\u043a\u0438 \u043f\u0440\u0438 \u0440\u0430\u0441\u0447\u0451\u0442\u0435? \u0418\u043d\u0441\u0442\u0440\u0443\u043a\u0446\u0438\u044f \u043f\u043e \u0430\u0440\u0435\u043d\u0434\u0435 \u0438 \u0446\u0435\u043d\u044b \u0432 2019″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/79125-yacheyka-i-riski-pri-raschete-instrukciya-po-arende-i-ceny-v-2019&text=\u042f\u0447\u0435\u0439\u043a\u0430 \u0438 \u0440\u0438\u0441\u043a\u0438 \u043f\u0440\u0438 \u0440\u0430\u0441\u0447\u0451\u0442\u0435? \u0418\u043d\u0441\u0442\u0440\u0443\u043a\u0446\u0438\u044f \u043f\u043e \u0430\u0440\u0435\u043d\u0434\u0435 \u0438 \u0446\u0435\u043d\u044b \u0432 2019″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect. ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/79125-yacheyka-i-riski-pri-raschete-instrukciya-po-arende-i-ceny-v-2019″,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u042f\u0447\u0435\u0439\u043a\u0430 \u0438 \u0440\u0438\u0441\u043a\u0438 \u043f\u0440\u0438 \u0440\u0430\u0441\u0447\u0451\u0442\u0435? \u0418\u043d\u0441\u0442\u0440\u0443\u043a\u0446\u0438\u044f \u043f\u043e \u0430\u0440\u0435\u043d\u0434\u0435 \u0438 \u0446\u0435\u043d\u044b \u0432 2019&body=https:\/\/vc.ru\/finance\/79125-yacheyka-i-riski-pri-raschete-instrukciya-po-arende-i-ceny-v-2019″,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/79125-yacheyka-i-riski-pri-raschete-instrukciya-po-arende-i-ceny-v-2019″,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u042f\u0447\u0435\u0439\u043a\u0430 \u0438 \u0440\u0438\u0441\u043a\u0438 \u043f\u0440\u0438 \u0440\u0430\u0441\u0447\u0451\u0442\u0435? \u0418\u043d\u0441\u0442\u0440\u0443\u043a\u0446\u0438\u044f \u043f\u043e \u0430\u0440\u0435\u043d\u0434\u0435 \u0438 \u0446\u0435\u043d\u044b \u0432 2019&body=https:\/\/vc.ru\/finance\/79125-yacheyka-i-riski-pri-raschete-instrukciya-po-arende-i-ceny-v-2019″,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

1544

просмотров

Что такое аккредитив и как он мешает обману в недвижимости

Представьте, что вы хотите купить квартиру у незнакомого человека. Это рядовая ситуация, мы редко приобретаем недвижимости у знакомых. И покупатель, и продавец не доверяют друг другу на 100%.

Чтобы никто не был обманут, они заключают сделку через посредника — агентство недвижимости. Покупатель приносит деньги, а продавец получит их только при выполнении обязательства по договору.

Обычно это происходит, когда покупатель становится собственником. Для него это гарантия, что продавец не сбежит с деньгами, а продавец уверен, что его не обманут с оплатой. Такая операция называется аккредитивом.

В чём отличия аккредитива от банковской ячейки и эскроу-счёта

Банковская ячейка нужна для расчетов наличными, аккредитив же переводят по безналу.

В отличие от аккредитива, банк не несет ответственности за сами деньги в ячейке — только за ограничение доступа к ней. Поэтому если продавец вскроет ячейку, а внутри ничего не окажется, кражу доказать не получится. Отметим, что кражи из банка — это нечто из области фантастики.

Поэтому если продавец вскроет ячейку, а внутри ничего не окажется, кражу доказать не получится. Отметим, что кражи из банка — это нечто из области фантастики.

На счете эскроу, как и на аккредитиве, деньги блокируются, пока продавец не представит покупателю подтверждающие сделку документы, например выписку из ЕГРН.

Плюсы и минусы аккредитива

Основное преимущество аккредитива — полная гарантия надежности сделки. Покупатель не рискует деньгами, а продавец уверен, что точно получит средства.

Если проводить сделку через банк, то стороны ждёт сложный документооборот. А ещё банк возьмёт комиссию, которая в разных банках составляет в среднем 0,5% от суммы платежа.

Не все агентства недвижимости проводят сделки по аккредитиву. Только крупные и опытные агентства могут позволить себе такие операции. Например, Центральное агентство недвижимости старается проводить все расчёты исключительно в форме аккредитива. Это безопасно и просто для клиента.

Поделиться записью:

Как движутся деньги и документы

Выдача LOC

Покупатель запрашивает аккредитив в своем банке, и этот аккредитив пересылается продавцу.

Чтобы получить LOC, покупатель обращается в свой банк. Этот банк работает в стране проживания покупателя и, скорее всего, является банком, с которым покупатель в настоящее время ведет дела. Покупатель предоставляет информацию, необходимую банку для выдачи аккредитива, в том числе:

- Сколько стоит выплата?

- Как зовут и адрес продавца (известного как бенефициар )?

- Когда продавец отправит товар?

- Как продавец отправит товар?

- Куда должна прибыть посылка?

- И многие другие детали

Детали важны: Важно, чтобы банк правильно указал все детали.LOC является юридически обязательным документом, и эти документы интерпретируются точно так, как написано. Опять же, LOC отделен от договора купли-продажи и основан на документах, а не на выполненных действиях, поэтому вы не можете предполагать, что все получится, если в LOC есть ошибка. Даже такой, казалось бы, незначительный элемент, как опечатка, может вызвать проблемы. Если документ не идеален, его необходимо исправить, прежде чем кто-либо двинется вперед.

Опять же, LOC отделен от договора купли-продажи и основан на документах, а не на выполненных действиях, поэтому вы не можете предполагать, что все получится, если в LOC есть ошибка. Даже такой, казалось бы, незначительный элемент, как опечатка, может вызвать проблемы. Если документ не идеален, его необходимо исправить, прежде чем кто-либо двинется вперед.

Финансирование: Когда банк выдает аккредитив, банк дает обещание, и банк несет ответственность за отправку денег.Именно это делает аккредитив таким безопасным для продавцов — ответственность за платеж берет на себя банк. По этой причине банк должен быть уверен, что покупатель сможет оплатить платеж. Перед тем, как банк выпустит аккредитив, покупателю, возможно, придется внести средства в банк, или банк может организовать финансирование для покупателя в рамках аккредитива.

Банки и посредники: После выдачи аккредитива банк отправляет его в банк продавца. Этот банк обычно находится в стране продавца и, скорее всего, является банком, с которым продавец уже поддерживает отношения.Между ними может быть несколько банков, выступающих в качестве посредников, но они для простоты опущены.

Отзыв о продавце: Банк продавца проверяет аккредитив и направляет его продавцу. На этом этапе продавец должен проверить LOC, чтобы убедиться, что он соответствует тому, что он согласился сделать, и что он способен выполнить требования LOC. Она также должна решить, комфортно ли ей доверять банку-эмитенту и любым другим вовлеченным банкам.

Если все устраивает, продавец может перейти к следующему шагу: произвести и отгрузить товар.

Быстрая оплата аккредитивом

Аккредитив в предъявлении — это аккредитив (LC), который подлежит оплате немедленно (в течение пяти-десяти дней) после того, как продавец выполняет требования аккредитива. Этот тип аккредитива является самой быстрой формой оплаты для продавцов. которые часто экспортируют зарубежным покупателям.

Аккредитивы

Аккредитивы, включая аккредитивы до востребования, основываются на документации. Чтобы получить оплату, бенефициар (часто экспортер или поставщик услуг) должен подать документы в определенные банки.Эти документы обычно включают сам аккредитив, а также дополнительные документы, подтверждающие, что экспортер выполнил свои обязательства перед покупателем.

Аккредитивы — это инструменты для оплаты, не связанные с договором купли-продажи. Аккредитивы помогают гарантировать, что человек, стоящий на другой стороне сделки, выполняет определенные действия. Банки гарантируют оплату и удерживают деньги до тех пор, пока не будет доказано, что эти требования выполнены. Для открытия документарного аккредитива сторона, производящая платеж, обычно обращается за аккредитивом в местном банке.

Если вы что-то продаете (например, покупателю за границей), вы можете обрести уверенность, используя аккредитив. При правильно оформленном соглашении вам будут платить, если вы отправите товар в соответствии с договоренностью.

Хорошо зарекомендовавший себя банк часто гарантирует оплату, поэтому вы не полагаетесь на кредит (или сотрудничество) покупателя, с которым вы не знакомы.

Если вы что-то покупаете, аккредитив поможет вам избежать оплаты того, что никогда не приходит.Вместо того, чтобы отправлять деньги и надеяться на лучшее, ваши средства хранятся на условном депонировании до тех пор, пока продавец не представит документы, подтверждающие, что он отправил вам товар или выполнил задание. Например, продавцу может потребоваться предоставить коносамент и другие документы.

Тем не менее, вы не можете исключить риск, используя аккредитив. Продавец потенциально может отправить некачественный товар или даже совершить мошенничество и отправить ящик камней. Тем не менее, вы можете снизить риск с помощью аккредитивов. Банки будут выпускать средства, если они получат документы, перечисленные в аккредитиве, вовремя и в хорошем состоянии. Банк , а не гарантирует, что грузоотправитель выполнил заказ точно так, как указано в договоре купли-продажи.

Банк , а не гарантирует, что грузоотправитель выполнил заказ точно так, как указано в договоре купли-продажи.

Однако вы можете потребовать сертификат проверки для аккредитива, позволяющий кому-либо проверить содержимое посылки до того, как ваш платеж будет произведен.

Что означает «немедленно»?

Хотя оплата с помощью аккредитива прицеливания происходит относительно быстро, это не обязательно мгновенно. Банк продавца (который может выступать в роли ведущего или авизующего) должен проверить представленные вами документы и убедиться, что они соответствуют требованиям аккредитива.Этот процесс может занять несколько рабочих дней.

В некоторых случаях документы необходимо отправить на рассмотрение в другой банк. После того, как каждый банк проверяет соблюдение требований, происходит оплата, но не стоит ожидать, что все это произойдет за один день. Наконец, хотя банковские переводы — это быстрая форма оплаты, может потребоваться один или два дня, чтобы средства поступили на счет получателя (особенно, если перевод поступает из-за границы).

Вероятно, разумно ожидать, что каждый банк проверит документацию в течение пяти рабочих дней, а средства прибудут к месту назначения еще в течение одного-двух рабочих дней.

Альтернативные аккредитивы

Понимание того, как работает LC, может помочь понять, как не работает . Альтернативной формой аккредитива является аккредитив с отсрочкой платежа или usance (или «срочный») аккредитив.

С помощью этих инструментов оплата происходит в какой-то момент времени в будущем, возможно, спустя много времени после того, как документы были отправлены (возможно, через 30, 90 или 180 дней после).

Отсрочка платежа дает покупателю больше времени для сбора средств.В результате такой подход может работать как форма финансирования со стороны продавца. Эта стратегия может даже привлечь покупателей, которым в противном случае пришлось бы платить быстрее (но которые предпочли бы этого не делать). У покупателя также есть шанс продать импортированные товары и получить доход до наступления срока платежа, что упрощает финансирование платежа (или сокращает время, в течение которого покупатель должен занять у банка).

У покупателя также есть шанс продать импортированные товары и получить доход до наступления срока платежа, что упрощает финансирование платежа (или сокращает время, в течение которого покупатель должен занять у банка).

Аккредитивы могут иметь множество функций. Например, безотзывные аккредитивы сложнее аннулировать в одностороннем порядке.Подтвержденные аккредитивы добавляют еще большую безопасность, поскольку банк, которому доверяют обе стороны, может гарантировать платеж. Такой подход обеспечивает большую уверенность, чем просто использование неизвестного банка в стране покупателя.

Зачем нужен прицел LC?

Аккредитив с оплатой по предъявлении выгоден для продавцов. Платеж поступает быстрее, чем при использовании аккредитива с отсрочкой платежа. Экспортеры тратят деньги на производство и отгрузку товаров, поэтому быстрое возвращение средств помогает им избежать дефицита денежных средств.

Быстрая оплата также предпочтительна, если у вас есть опасения по поводу платежеспособности вашего покупателя или любого из участвующих банков.

Кроме того, если вы имеете дело с покупателем (и банком) в нестабильной стране, вы можете предпочесть получать деньги как можно быстрее. Политические волнения могут привести к финансовым потрясениям, что приведет к изменению валюты, конфискации активов и другим последствиям, которые могут повлиять на платежеспособность вашего покупателя (и любых связанных банков).

Что это такое и как это работает

Когда вы являетесь владельцем малого бизнеса, существует множество способов получить деньги от ваших клиентов и поставщиков.Некоторые из них просты, например наличные, чеки или электронные переводы. Другие немного сложнее, в зависимости от ситуации. Если у вас более сложная транзакция, например, с международной стороной, вам может потребоваться надежный способ убедиться, что вы получите причитающиеся деньги. В этом случае одним из лучших и наиболее распространенных методов является аккредитив. Аккредитив служит способом гарантировать, что ваш поставщик останется верным своему слову и заплатит вам, и все это без необходимости полагаться на личную гарантию или устное соглашение.

Аккредитив служит способом гарантировать, что ваш поставщик останется верным своему слову и заплатит вам, и все это без необходимости полагаться на личную гарантию или устное соглашение.

Аккредитив — это более сложная финансовая операция, чем те, к которым вы привыкли, но в какой-то момент он может оказаться лучшим вариантом для вашего бизнеса. В этом руководстве мы разберем, что такое аккредитив, как аккредитив помогает владельцам малого бизнеса и как вы можете им воспользоваться, если того потребует случай.

Артикул Содержание:

Что такое аккредитив?

Аккредитив или кредитное письмо — это банковская гарантия того, что будет произведен определенный платеж.Как владелец бизнеса вы можете запросить аккредитив у клиента, чтобы гарантировать оплату товаров или услуг, которые вы предоставляете. В этом случае аккредитив — это способ для беспристрастной третьей стороны — в данном случае банка — гарантировать, что ваш клиент может (и будет) платить вам за предоставленные товары или услуги.

Банк выступает в качестве посредника при оплате, выпуская аккредитив, который предлагает защиту от сделки, которая идет не так. Аккредитив помогает снизить риск невыполнения любой из сторон своих обязательств, что может иметь важное значение для бизнеса любого размера.

Как работает аккредитив?

Допустим, ваша компания получила крупный заказ от зарубежной компании. Необходимо учитывать множество факторов, таких как получение заказа и обеспечение его правильной и своевременной доставки. Вдобавок ко всему, вам также нужно получать деньги — и вы, вероятно, захотите получить гарантию того, что платеж будет произведен, тем более, что у вас не будет много способов получить свои деньги, если ваш покупатель находится на другом сторона океана.

Вот где аккредитив — ваш лучший союзник. Банк, обычно расположенный в стране покупателя, выдает аккредитив, в котором излагаются обязательства покупателя перед продавцом. В этом письме указывается сумма платежа, причитающаяся продавцу, а также момент транзакции, когда продавец оплатит товар. Сторона, выдающая аккредитив (банк), сделает всю работу, чтобы убедиться, что у вашего клиента есть средства для оплаты того, что он купил, и будет способствовать процессу оплаты на этом пути.

В этом письме указывается сумма платежа, причитающаяся продавцу, а также момент транзакции, когда продавец оплатит товар. Сторона, выдающая аккредитив (банк), сделает всю работу, чтобы убедиться, что у вашего клиента есть средства для оплаты того, что он купил, и будет способствовать процессу оплаты на этом пути.

Аккредитив функционирует аналогично счету условного депонирования, где третья сторона координирует и хранит деньги, необходимые для завершения транзакции, от имени двух других сторон сделки. Это письмо подтверждает, что покупатель имеет хорошую кредитоспособность (отсюда и название) и может позволить себе заплатить за то, что он купил.

Виды аккредитивов

Как работает аккредитив, также будет зависеть от типа выданного кредитного письма. Например, при использовании коммерческого аккредитива банк будет производить платеж напрямую продавцу (вам).Однако при использовании резервного аккредитива ожидается, что покупатель произведет платеж — если он этого не сделает, банк вмешается и произведет оплату.

К другим типам кредитных писем относятся возобновляемые, туристические и подтвержденные, и все они имеют свое особое назначение. Однако для целей малого бизнеса мы сосредоточимся на коммерческих и резервных аккредитивах.

Стороны, участвующие в аккредитиве

Как и следовало ожидать, в любой сделке с аккредитивом участвует несколько групп.В зависимости от типа сделки, над которой вы работаете, может быть до 10 отдельных групп, участвующих в ее успешном завершении. Вот что представляет собой каждая партия и чем они занимаются.

Заявитель

Заявитель является покупателем в сделке, предусматривающей аккредитив. Поскольку покупатель обращается в банк за кредитом и одобрением для проведения транзакции, он называется заявителем. В своем заявлении они должны доказать, что они надежный партнер.Заявитель несет ответственность за отправку средств в банк-эмитент, чтобы получить причитающиеся деньги бенефициару (то есть продавцу).

Получатель

Получатель — продавец по аккредитивной операции. Эта сторона обычно запрашивает аккредитив как часть процесса платежа и в конечном итоге получает средства, которые поступают вместе с ним, от банка-эмитента.

Банк-эмитент

Банк-эмитент проверяет и утверждает учетные данные заявителя и удерживает деньги, задействованные в аккредитиве.Банк-эмитент обычно находится в стране проживания заявителя, поскольку он тесно сотрудничает с покупателем и занимается международным завершением сделки. Банки-эмитенты будут работать с банком, ведущим переговоры, который находится в стране проживания продавца.

The Negotiating Bank

Банк, ведущий переговоры, занимается всеми тонкостями фактического получения оплаты продавцу и работает на стороне получателя сделки. Бенефициар предоставляет документы и информацию банку, ведущему переговоры, который затем выступает в качестве посредника с банком-эмитентом (а также с подтверждающим и авизирующим банком, если они отличаются от самого банка, ведущего переговоры).

Подтверждающий банк

Подтверждающий банк предлагает гарантию платежа бенефициарам после выполнения требований аккредитива. Это может быть банк, ведущий переговоры, или третья сторона, в зависимости от условий аккредитива.

The Advising Bank

Авизующий банк получает аккредитив, участвующий в сделке, и информирует бенефициара, когда письмо одобрено банком заявителя. Это также может быть тот же банк, что и ведущие переговоры и / или подтверждающие банки.

Посредник

Посредник делает то, что вы можете предположить, исходя из его имени. Посредники обычно связывают заявителей и бенефициаров, чтобы помочь им заключить сделку, и могут облегчить создание аккредитива, чтобы все прошло гладко.

Экспедитор

Крупные международные покупки не часто делают доставку такой простой, как прикрепление почтовых отправлений к коробке и отправка заказа по пути. Именно здесь на помощь приходят экспедиторы — эти компании упрощают международные перевозки и занимаются логистикой, связанной с отправкой товаров за границу.

Именно здесь на помощь приходят экспедиторы — эти компании упрощают международные перевозки и занимаются логистикой, связанной с отправкой товаров за границу.

Грузоотправитель

Грузоотправители осуществляют фактическую передачу посылок и товаров, отправляемых получателем заявителю.

Юрисконсульт

Юристы

могут принять участие в составлении и рассмотрении условий аккредитива. Обычно рекомендуется привлекать к участию в подобных сделках юрисконсульта, чтобы убедиться, что язык соглашения выглядит хорошо, является приемлемым с юридической точки зрения и снижает риск для любой из сторон.

Преимущества аккредитива

В большинстве случаев аккредитив является полезной защитой при заключении крупных или сложных деловых сделок. Независимое стороннее банковское учреждение проводит комплексную проверку за кулисами и проверяет, что у вашего клиента (или, если вы совершаете покупку, у вашей компании) есть деньги и кредит, необходимые для совершения покупки. Затем банк удерживает деньги и либо выдает их вам напрямую, когда придет время, либо выполняет платеж, если ваш покупатель не может сделать это сам.Не нужно беспокоиться о неоплаченных счетах, частичных платежах или проблемах с отслеживанием счета.

В общем, аккредитив помогает защитить всех, кто участвует в транзакции. Покупатель также получает определенные меры защиты, такие как гарантия того, что деньги не перейдут из рук в руки, пока товар не достигнет определенной точки в процессе доставки. В большинстве случаев это происходит либо тогда, когда груз прибыл в порт ввоза, либо когда экспедитор гарантирует, что посылка находится на определенной части процесса доставки.

Еще одно преимущество аккредитива — это роль банка, ведущего переговоры. Банки, ведущие переговоры, работают с вами внутри страны, чтобы обрабатывать части транзакции с банком-эмитентом, который занимается всей логистикой на стороне покупателя, связанной с переводом денег от покупателя к продавцу. Эти меры защиты исключают риски и сложную бумажную работу, связанную с процессом покупки, что снижает вероятность возникновения головной боли.

Эти меры защиты исключают риски и сложную бумажную работу, связанную с процессом покупки, что снижает вероятность возникновения головной боли.

Недостатки аккредитива

Аккредитив определенно помогает упорядочить финансовые результаты сделки, но он не является панацеей для всех аспектов самой транзакции.Например, аккредитив не гарантирует прохождение товаров через международные порты и не гарантирует, что купленные товары будут в первозданном виде. Для этого вам понадобится прочный и имеющий юридическую силу договор купли-продажи.

Вы также можете обнаружить, что аккредитив не спасет вас от других обстоятельств, как предсказуемых, так и непредвиденных. Если ваш заказ задерживается или не доходит до покупателя, аккредитив не предоставит вам никаких средств правовой защиты.Это также не даст покупателю никакой защиты от получения меньшего, чем он принял, например, поддельных товаров. Даже если товары являются подлинными, прибывают в пункт назначения и в остальном находятся в хорошем состоянии, аккредитив может не действовать, если имеется задержка в получении соответствующих документов для одной или любой из сторон, участвующих в транзакции. Убедитесь, что вы понимаете все детали транзакции; в противном случае у вас может не быть того уровня безопасности, на который вы рассчитывали.

Как получить аккредитив

Как владелец малого бизнеса, вы можете чаще просить своих клиентов получить аккредитивы, но вы также можете нуждаться в получении этого документа самостоятельно. Чтобы получить аккредитив, вам в первую очередь нужно обратиться в банк вашей компании. Поскольку у вас уже есть отношения с этим банком, и они знают вашу кредитную историю, это естественный выбор.

Однако не все банки предлагают аккредитивы.Если в вашем банке нет этой услуги, он сможет направить вас в другой банк, в котором она есть. Как только вы найдете учреждение, с которым вы будете работать, вы просто заполните заявку, а затем банк примет решение, утвердить или отклонить ваш запрос, исходя из вашего кредитного рейтинга, истории бизнеса и имеющихся средств.

Имейте в виду, что банки взимают комиссию за аккредитив. Как правило, это будет небольшой процент от суммы, которую вы гарантируете, скажем, 2%, и может также включать комиссию за закрытие сделки, в зависимости от банка.

Примеры аккредитивов

С каким бы банком вы ни работали, у него будет свой процесс подачи заявки на аккредитив, требования и условия. Например, Wells Fargo предлагает как коммерческие, так и резервные аккредитивы на сумму до 250 000 долларов для малых предприятий с годовым объемом продаж от 2 до 5 миллионов долларов. [1]

Точно так же Chase предлагает коммерческие и резервные кредитные письма для ряда транзакций, включая аренду или гарантийный депозит, гарантию оплаты неоплаченных счетов и даже гарантию выполнения проекта. [2] Обычно информацию об услугах аккредитива вашего банка можно найти в отделе торговых услуг.

Итог

Теперь, когда вы знаете, что за аккредитивом написано мелким шрифтом, убедитесь, что любая транзакция, включающая аккредитив, проверяет все поля, которые требуются для сделки. Убедитесь, что вы можете доставить свой продукт вовремя, как и ожидалось, и со всеми гарантиями, изложенными в письме. С правильным аккредитивом вы можете расширить свой бизнес на большие расстояния и сделать свой малый бизнес немного больше.

Источники статей:

- WellsFargo.com. «Малый бизнес: аккредитивы»

- Chase.com. «Финансирование малого бизнеса»

Определение аккредитива

Что такое аккредитив?

Аккредитив или «кредитное письмо» — это письмо из банка, гарантирующее, что платеж покупателя продавцу будет получен вовремя и на правильную сумму. В случае, если покупатель не может произвести оплату покупки, банк должен будет покрыть полную или оставшуюся сумму покупки.Может предлагаться как объект.

Из-за характера международных сделок, включая такие факторы, как расстояние, разные законы в каждой стране и трудности с личным знакомством с каждой стороной, использование аккредитивов стало очень важным аспектом международной торговли.

Ключевые выводы

- Аккредитив — это документ, отправляемый банком или финансовым учреждением, который гарантирует, что продавец получит платеж покупателя вовремя и на полную сумму.

- Аккредитивы часто используются в сфере международной торговли.

- Существует множество различных аккредитивов, в том числе возобновляемый аккредитив.

- Банки взимают комиссию за выдачу аккредитива.

Как работает аккредитив

Поскольку аккредитив обычно является оборотным инструментом, банк-эмитент платит бенефициару или любому банку, назначенному бенефициаром. Если аккредитив может быть переведен, бенефициар может передать другому лицу, например, материнской компании или третьей стороне, право получения.

Банки обычно требуют залог ценных бумаг или денежных средств в качестве обеспечения для выпуска аккредитива.

Банки также взимают плату за обслуживание, обычно в процентах от размера аккредитива. Единые обычаи и практика документарных аккредитивов Международной торговой палаты контролируют аккредитивы, используемые в международных сделках. Доступны несколько типов аккредитивов.

Виды аккредитивов

Коммерческий аккредитив

Это прямой метод оплаты, при котором банк-эмитент осуществляет платежи получателю.Напротив, резервный аккредитив — это вторичный метод оплаты, при котором банк платит бенефициару только тогда, когда держатель не может.

Возобновляемый аккредитив

Такое письмо позволяет клиенту делать любое количество розыгрышей в пределах определенного лимита в течение определенного периода времени.

Дорожный аккредитив

Для тех, кто уезжает за границу, это письмо гарантирует, что банки-эмитенты будут выполнять векселя, сделанные в определенных иностранных банках.

Подтвержденный аккредитив

Подтвержденный аккредитив предполагает участие банка, отличного от банка-эмитента, гарантирующего аккредитив. Второй банк является подтверждающим банком, обычно это банк продавца. Подтверждающий банк обеспечивает платеж по аккредитиву в случае дефолта держателя и банка-эмитента. Банк-эмитент при международных транзакциях обычно запрашивает такую договоренность.

Второй банк является подтверждающим банком, обычно это банк продавца. Подтверждающий банк обеспечивает платеж по аккредитиву в случае дефолта держателя и банка-эмитента. Банк-эмитент при международных транзакциях обычно запрашивает такую договоренность.

Пример аккредитива

Ситибанк предлагает аккредитивы покупателям из Латинской Америки, Африки, Восточной Европы, Азии и Ближнего Востока, у которых могут возникнуть трудности с получением международного кредита самостоятельно.Аккредитивы Ситибанка помогают экспортерам минимизировать страновой риск импортера и коммерческий кредитный риск банка-эмитента.

Аккредитивы обычно предоставляются в течение двух рабочих дней, гарантируя оплату подтверждающим отделением Ситибанка. Это преимущество особенно ценно, когда клиент находится в потенциально нестабильной экономической среде.

Часто задаваемые вопросы

Что такое аккредитив?

Часто в международной торговле аккредитив используется для обозначения того, что платеж будет произведен продавцу вовремя и в полном объеме, что гарантировано банком или финансовым учреждением.Отправляя аккредитив, банк взимает комиссию, обычно в процентах от суммы аккредитива, в дополнение к требованию обеспечения от покупателя. Среди различных форм аккредитивов — возобновляемый аккредитив, коммерческий аккредитив и подтвержденный аккредитив.

Какой пример аккредитива?

Рассмотрим экспортера в нестабильном экономическом климате, где получить кредит может быть труднее. Bank of America предложит этому покупателю аккредитив, доступный в течение двух рабочих дней, в котором покупка будет гарантирована отделением Bank of America.Поскольку между банком и экспортером существуют существующие отношения, банк осведомлен о кредитоспособности, активах и финансовом состоянии покупателя.

В чем разница между коммерческим аккредитивом и возобновляемым аккредитивом?

Как одна из наиболее распространенных форм аккредитивов, коммерческие аккредитивы — это когда банк производит платеж непосредственно бенефициару или продавцу. Возобновляемые аккредитивы, напротив, могут использоваться для нескольких платежей в течение определенного периода времени.Как правило, они используются для предприятий, которые имеют постоянные отношения, при этом срок действия соглашения обычно составляет один год.

Возобновляемые аккредитивы, напротив, могут использоваться для нескольких платежей в течение определенного периода времени.Как правило, они используются для предприятий, которые имеют постоянные отношения, при этом срок действия соглашения обычно составляет один год.

аккредитивов — определение, типы и процесс

- Аккредитив — это документ, гарантирующий оплату покупателем продавцам. Он выдается банком и обеспечивает своевременную и полную оплату продавцу. Если покупатель не может произвести такой платеж, банк покрывает полную или оставшуюся сумму от имени покупателя.Аккредитив открывается под залог ценных бумаг или денежных средств. Банки обычно взимают комиссию, т. Е. Процент от размера / суммы аккредитива.

Важность аккредитивов

Поскольку природа международной торговли включает такие факторы, как расстояние, разные законы в каждой стране и отсутствие личных контактов во время международной торговли, аккредитивы представляют собой надежный механизм оплаты. Единые обычаи и практика документарных аккредитивов Международной торговой палаты контролируют аккредитивы, используемые в международных транзакциях.

Стороны аккредитива

- Заявитель (импортер) просит банк выдать LC

- Банк-эмитент (банк импортера, который выпускает аккредитив [также известный как банк-эмитент аккредитива])

- Получатель (экспортер)

Виды аккредитива

Аккредитивы можно разделить на следующие категории:

Sight Credit

В соответствии с этим аккредитивом, документы подлежат оплате на месте / при предъявлении правильной документации.Например, бизнесмен может предъявить кредитору переводной вексель вместе с аккредитивом до востребования и сразу же получить необходимые средства. Аккредитив до востребования является более немедленным, чем другие формы аккредитива.

Акцепт-кредит / Срочный кредит

Переводные векселя, которые выписываются и подлежат оплате по истечении определенного периода, называются векселями о пользовании. В рамках аккредитива эти векселя принимаются по предъявлении и в конечном итоге оплачиваются в соответствующие сроки.Например, компания закупает материалы у поставщика и получает товары в тот же день. Счет будет доставлен вместе с отгрузкой товара, но у компании может быть до 30 дней на его оплату. Этот 30-дневный период знаменует собой использование для продажи.

В рамках аккредитива эти векселя принимаются по предъявлении и в конечном итоге оплачиваются в соответствующие сроки.Например, компания закупает материалы у поставщика и получает товары в тот же день. Счет будет доставлен вместе с отгрузкой товара, но у компании может быть до 30 дней на его оплату. Этот 30-дневный период знаменует собой использование для продажи.

Отзывный и безотзывный кредит

Отзывный аккредитив — это аккредитив, условия которого могут быть изменены / отменены банком-эмитентом. Эта отмена может быть произведена без предварительного уведомления бенефициаров.

Безотзывный кредит — это кредит, условия которого не могут быть изменены или отменены.Следовательно, открывающий банк связан обязательствами, указанными в аккредитиве.

Подтвержденный кредит

Только безотзывный аккредитив может быть подтвержден. Подтвержденный аккредитив — это аккредитив, когда другой банкир, кроме банка-эмитента, добавляет собственное подтверждение к аккредитиву. В случае подтвержденных аккредитивов банк получателя представляет документы подтверждающему банкиру.

Возвратный кредит

В качестве обратного кредита экспортер (бенефициар) просит своего банкира выдать аккредитив в пользу своего поставщика для закупки сырья и товаров на основании полученного им экспортного аккредитива.Этот тип аккредитива известен как обратный кредит. Пример: Индийский экспортер получает экспортный аккредитив от своего зарубежного клиента в Нидерландах. Индийский экспортер обращается к своему банкиру с просьбой оформить аккредитив в пользу местного поставщика сырья. Банк выдает аккредитив, подкрепленный экспортным аккредитивом.

Переводной кредит

Хотя аккредитив не является оборотным инструментом, переводные векселя, выписанные по нему, являются оборотными. Переводной аккредитив — это кредит, по которому бенефициар может передать свои права третьим лицам.В таком аккредитиве должно быть четко указано, что это «переводной» аккредитив.

Аккредитивы — Образец формата

Экспортный аккредитив — HAB Bank

Когда HAB получает экспортный аккредитив для подтверждения, уведомления или скидки, наша команда гарантирует, что мы обработаем вашу транзакцию как можно быстрее, чтобы вы могли развивать свой бизнес.

HAB Bank обрабатывает сотни экспортных аккредитивов в год.

Наши услуги включают:

- Уведомление в тот же день

- Конкурентные консультации и договорные ставки

- Подтверждения по конкурентоспособным ценам

- Сопровождение технических характеристик аккредитива.

Что такое экспортный аккредитив? Это метод платежа, обычно используемый в международных торговых сделках, при котором авизующий банк (HAB Bank) облегчает оплату экспортеру при условии, что экспортер соблюдает условия аккредитива.Экспортные аккредитивы несут кредитный риск банка-эмитента и политический риск страны-эмитента. Аккредитив также может называться документарным аккредитивом.

Характеристики

- Безотзывные аккредитивы не могут быть отменены или изменены без согласия всех вовлеченных сторон (импортера, экспортера и банка-эмитента)

- Иностранный банк-эмитент и страновой риск могут быть снижены путем подтверждения аккредитива

- Может быть оплачен при предъявлении определенных документов (по предъявлении) или в будущем после принятия документов по аккредитиву (срок или использование)

- Может быть передан третьей стороне, если это предусмотрено в аккредитиве

- Аккредитив должен соответствовать условиям коммерческого контракта.

- Аккредитивы можно авизовать в электронном виде через HAB Bank Trade Services.

Льготы

- Экспортер гарантированно получит платеж, если он соблюдает все условия аккредитива

- По аккредитиву экспортер полагается на кредитоспособность банка-эмитента, а не на кредитоспособность импортера

- Срок действия / использования аккредитивов может быть дисконтирован при акцепте тратт, что ускоряет движение денежных средств

- Экспортеры могут предлагать продленные условия оплаты, если оплата осуществляется через аккредитив

- Электронное уведомление об аккредитивах через HAB Bank Trade удаляет неразборчивые копии аккредитивов и обеспечивает централизованную базу данных

Аккредитив — Бизнес

Что такое документарный аккредитив?

Аккредитив — это письменное обязательство банка импортера выплатить определенную сумму денег указанному бенефициару (экспортеру) в согласованное время. Условием оплаты является предоставление экспортером соответствующих транспортных документов, подтверждающих исполнение контракта. Дата подачи документов одновременно является сроком действия аккредитива. Аккредитив открывается после получения соответствующей инструкции от клиента и после предоставления клиентом ликвидного обеспечения платежа.

Условием оплаты является предоставление экспортером соответствующих транспортных документов, подтверждающих исполнение контракта. Дата подачи документов одновременно является сроком действия аккредитива. Аккредитив открывается после получения соответствующей инструкции от клиента и после предоставления клиентом ликвидного обеспечения платежа.

Узнайте, как работает аккредитив!

Подходит ли аккредитив для вашего бизнеса?

Если вы занимаетесь торговлей или услугами и часто устанавливаете новые торговые контакты, аккредитив станет для вас идеальным решением.Это обеспечит безопасность транзакций с партнерами, доверие к которым не может быть подтверждено, а также в случае ухудшения ваших отношений с существующими партнерами. Аккредитив также является хорошим защитным инструментом для вашего бизнеса, когда политическая или экономическая ситуация в стране-партнере далека от стабильной.

Свяжитесь с вашим кредитным консультантом, который предоставит вам подробную информацию о предложении и необходимых документах, а также поможет вам подготовить соответствующее указание на импортный аккредитив.

Какие типы аккредитивов мы предлагаем?

- import LC — как импортер вы поручаете нам открыть аккредитив, и мы, в соответствии с вашими инструкциями, обязуемся выплатить определенную сумму бенефициару (иностранному экспортеру), когда он выполнил указанные условия в договоре аккредитива. Условия оплаты аккредитива, включая перечень необходимых документов, включены в договор аккредитива.

- экспортный аккредитив — действуя в соответствии с инструкциями банка иностранного экспортера, мы информируем вас о аккредитиве и его условиях.По запросу иностранного банка мы можем подтвердить аккредитив, т.е. согласиться на полную финансовую подверженность. Мы также проверяем доставленные вами необходимые документы и сообщаем вам, если что-то отсутствует.

.