Www online openbank ru: Интернет банк | Банк Открытие

Интернет банк Открытие

Банк «Открытие» — универсальная коммерческая финансовая организация, предоставляющая качественный сервис физическим и юридическим лицам по управлению капиталом. Доступность для любого клиента по всей стране обеспечивает разветвлённая сеть филиалов, охватывающая 54 региона. Для большего удобства владельцев счетов и карт, банк создал удобный и безопасный интернет-банкинг, а также мобильное приложение. Теперь клиенты имеют возможность получить доступ к своему счёту из любого места.

IC OPENBANK ru интернет клиент: возможности

Автоматизированная система банка «Открытие» разработана для обеспечения быстрого и комфортного обслуживания своих клиентов, используя личный кабинет интернет-банка финансовой организации «Открытие Online». Возможности кабинета позволяют не просто быть в курсе состояния своего счёта, баланса банковской карты, но быть активным пользователем с возможностью дистанционно совершать необходимые финансовые операции. Кроме того, из кабинета клиент может моментально заказать и получить выписку, подключать дополнительные услуги, причём всё это всё делается вне зависимости от расстояния, времени суток, привязки к местоположению. Это удобно, экономит ресурсы и время клиента. Сервис полностью бесплатен, клиенту доступны все функции сразу же после того, как он зарегистрируется.

Что может ic openbank ru банк клиент:

- Клиент имеет возможность осуществлять через свой «Личный кабинет» все доступные финансовые операции (все платежи, а их более 3 тысяч, осуществляются без комиссий, перечень представлен на сайте банка). Единственная недоступная операция, это перевод на ОМС.

- Получение полезных сервисов и услуг, ПИН-кода, совершенно бесплатно или согласно тарифам. Бесплатно получать уведомления о зачислении, о задолженностях, о движении по карте, срокам её действия.

- Через кабинет клиент может открыть депозит с особыми условиями и повышенной ставкой, погасить задолженность, заключить новый договори кредита.

- При покупке металлов, сделать зачисление на соответствующий счёт, а также списать, если металлы проданы.

- Участвовать в торгах по доступным в банке финансовым инструментам в «Открытие Брокер», мгновенно переводя на торговый счёт финансовые средства.

- Круглосуточно получать доступ к любым данным счёта, по движению средств по всем счетам, расходы, доходы. Даже есть возможность получать графики платежей, любую справочную информацию и образцы необходимых документов.

- Клиент может удалённо заблокировать, временно или по утере банковскую карту, также и разблокировать её.

Ic openbank ru интернет банк для бизнеса работает на этой же странице, вкладка для юридических лиц. Они также пользуются кабинетом в полном объёме без ограничений. Условия для них – соответствующий браузер и устройство для идентификации подписи и ключей «Рутокен».

Ic openbank ru как подключиться?

Подключение к системе и открытие личного кабинета доступно все физическим и юридическим лицам, оформившим договор с банком на предоставление услуг дебетовой или кредитной карты. Регистрацию можно провести двумя способами:

- Клиент обращается в отделение банка, которое ему удобно (ближе), подаёт заявление, образец которого можно заранее скачать с сайта или получить в отделении.

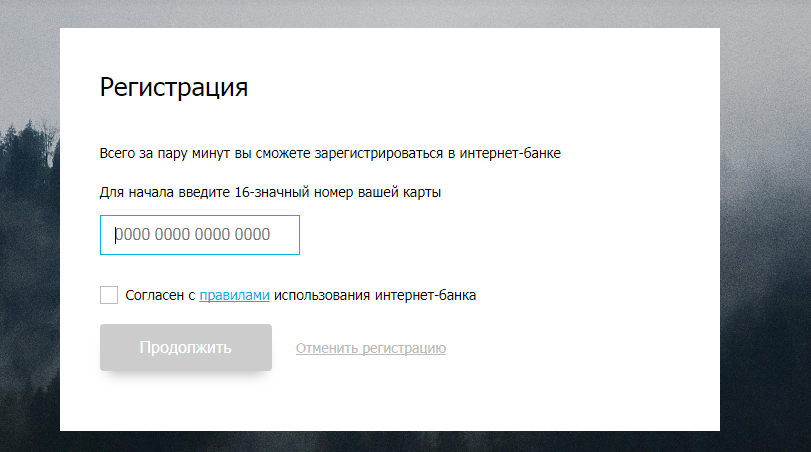

- Зарегистрироваться первично через сайт самостоятельно. Если вы частное лицо, то выбираем соответствующую вкладку, и жмём «Зарегистрироваться». В строке для карты необходимо вбить полный номер карты, согласиться с условиями. Далее клиент вводит свой логин (его нужно придумать самостоятельно и не утерять). После этого на мобильный телефон клиента придёт текстовое сообщение с данными от кабинета.

Важно: пароли на телефон будут приходить одноразовые, так называемые токены, однако клиент может отказаться от такой процедуры, и использовать постоянный пароль.

Однако это явное снижение безопасности аккаунта. В этом случае банк может установить ограничительные лимиты на движения по счёту на определённую максимальную сумму.

В этом случае банк может установить ограничительные лимиты на движения по счёту на определённую максимальную сумму.

Ic openbank ru вход в банк клиент

Для входа в личный кабинет клиент на странице интернет-банка вводит свой логин и пароль (либо пароль ему придёт на телефон). Если пароль был постоянный, и он забыт, то клиенту нужно будет пройти процедуру восстановления доступа.

Смена пароля

Пароль является частью данных для входа в личный кабинет, вводить его можно только ограниченное количество раз, и если вы не попали, то банк попросит сменить пароль, его необходимо сменить в течение дня. Также следует обратиться на ic openbank ru портал поддержки клиентов, и следовать их инструкциям.

Мобильное приложение

Сервис «Банк Открытие» доступен также в виде мобильного приложения, которое позволяет получать доступ и управлять счётом из любого места, где есть покрытие операторов связи. Для этого нужно на ic openbank ru скачать установку (или на официально каталоге Android, iOS). Мобильное приложение практически ничем не уступает по функциональности обычному веб-клиенту, все возможности аналогичны. Можно полностью контролировать сета, просматривать детализированные отчёты по движению средств на карте, оплачивать услуги и товары, открывать вклады, конвертировать валюты, блокировать карты, погашать, в том числе и досрочно, все свои задолженности и так далее.

Для запуска приложения после установки нужно ввести код своей карты или отсканировать её с помощью смартфона. Клиенту придёт сообщение с кодом. С этого момента банк присваивает клиенту логин для входа. Временные токены из сообщений используются только один раз, потом они блокируются. Для мобильных пользователей, если есть аппаратная возможность, есть метод идентификации по дактилоскопическому сканеру.

Важно: если связь прерывается в момент активации или идентификации, процедура проводится повторно с самого начала.

Безопасность финансовых данных обеспечена специальной системой шифрования, а также выставлением определённых лимитов на транзакции. Помните, сохранение персональных данных, это ответственность клиента, если вы передали пароли третьим лицам, то банк за это не отвечает. Как только клиент понял, что пароль утерян или скомпрометирован, необходимо немедленно связаться со службой поддержки.

Отделений у «ФК Открытие» множество, в более пятидесяти регионах, как правило, рабочее время у них (по местному времени) 9:30-17:30, отдельные бранчи могут работать и по субботам. На сайте банка можно найти все точные координаты, а также посмотреть карту. Также на сайте «ФК Открытие» можно взять информацию о представительствах в социальных сетях, где также можно запросить консультацию с сотрудниками банка.

Расскажите друзьям в социальных сетях!

Бесплатный телефон горячей линии Банк Открытие — номер телефона техподдержки

Банки › Телефон службы поддержки банка Открытие

Чтобы облегчить общение с клиентами Банк Открытие имеет горячую линию службы поддержки. Профессиональные операторы контактного центра постараются найти решения по всем вопросам, которые будут связаны с деятельностью банка. Любой желающий может позвонить по телефону службы поддержки и оставить претензию о работе отделений и банкоматов, а также высказать свои пожелания.

Один из самых популярных банков, находящихся на территории Российской Федерации, и входящий в пятерку финансовых организаций по размеру активов — Банк Открытие. Отделения банка представлены более чем в 50-ти регионах страны. На сегодняшний день насчитывается около 400 отделений этой финансовой организации.

Для клиентов Ханты-Мансийского банка доступны все тарифы и сервисы Банка «Открытие».

Вклады

Адреса — поиск офисов и банкоматов в вашем городе

Расчетные счета для ИП, ООО и юридических лиц

Карта ЛУКОЙЛ

Оформите карту, чтобы заправляться за баллы

Горячая линия банка «Открытие» — это справочно-информационный телефонный центр с возможностью управления услугами и счетом посредством телефонного общения с оператором. Вы можете позвонить в контакт-центр банка, если нужно срочно заблокировать карту или сменить ПИН-код, узнать баланс или дату платежа по кредиту, получить справочную информацию о продуктах и услугах, задать вопрос по работе отделений или просто решить возникшую проблему.

Вы можете позвонить в контакт-центр банка, если нужно срочно заблокировать карту или сменить ПИН-код, узнать баланс или дату платежа по кредиту, получить справочную информацию о продуктах и услугах, задать вопрос по работе отделений или просто решить возникшую проблему.

Горячая линия Банка Открытие

Бесплатный номер телефона горячей линии техподдержки для звонков клиентов:

8 (800) 700-78-77

Звонок в службу поддержки не нуждается в оплате если был осуществлен с мобильного или стационарного телефона, находящегося на территории России. Служба клиентской поддержки банка Открытие работает в любое время дня и ночи, без перерывов. Сотрудники службы всегда готовы ответить на все интересующие вас финансовые вопросы.

Дополнительный московский телефон горячей линии банка Открытие для звонков из-за границы:

+7 (495) 787-78-77

Этот номер телефона службы поддержки предназначен специально для звонков жителей города Москва, все остальные регионы будут оплачивать звонок исходя из тарифа оператора, предоставившего данную услугу.

Среди широкого спектра услуг, предлагаемых клиентам, обратившимся за консультацией оператора по телефону, имеются следующие:

- Консультация по оформлению займов, в том числе размер кредитного лимита, сроки его предоставления, процентные ставки, условия получения для заемщика, пакет документов, варианты погашения задолженности, разбитой на ежемесячные выплаты, и так далее.

- Информация об открытии вкладов в финансовом учреждении, а конкретно об их видах, а также программах и процентных надбавках, установленных кредитором.

- Информация об актуальном курсе валют и том, какие из них имеются в наличии на момент обращения клиента.

- Решение разнообразных технических вопросов, касающихся некорректной работы интернет-банкинга, а также блокировки банковских карт, которые были потеряны либо украдены, пропажа проведенных денежных переводов и тому подобное.

Контакты ПАО Банк «ФК Открытие»: адрес, телефон, официальный сайт

ПАО Банк «ФК Открытие»:

Генеральная лицензия Банка России № 2209 от 24. 11.2014.

11.2014.

Отзывы и предложения

Новосибирский Муниципальный банк продолжает развитие банкоматной сети

ОАО Новосибирский Муниципальный банк продолжает развитие своей инфраструктуры в рамках единой сети банкоматов с ОАО Банк «Открытие», НОМОС-БАНКом (ОАО) и ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК. Новый банкомат Новосибирского Муниципального банка установлен в Ленинском районе г. Новосибирска по адресу: ул. Станиславского, 52. Банкомат на ул. Станиславского, 52, расположенный в помещении поликлиники № 24, дополнил сервисную инфраструктуру крупного жилмассива «Станиславский» и обеспечил дополнительное удобство для сотрудников расположенных рядом бюджетных учреждений — средних общеобразовательных школ № 2, 15 и 187, детской художественной школы № 2, детских садов № 15, 432 и 331, поликлиники № 24, являющихся клиентами банка по зарплатным проектам, а также для всех держателей банковских карт. Банкомат работает с 8.00 до 20.00 по будням и с 9.00 до 15.00 по выходным, принимает к обслуживанию международные карты Visa и MasterCard, эмитированные как Новосибирским Муниципальным банком, так и другими кредитными организациями. Общее количество банкоматов в объединенной сети Банка «Открытие» и банков Группы НОМОС-БАНКа, в которую входит Новосибирский Муниципальный банк, превышает 3 100 устройств по всей стране. Во всех банкоматах объединенной сети клиентам перечисленных банков доступны услуги снятия наличных средств со счета, получения мини-выписки, просмотра остатков по счету без каких-либо дополнительных комиссий. Также ряд банкоматов позволяет безналично оплачивать услуги операторов мобильной связи и ОАО «Ростелеком», вносить платежи, пополнять счет наличными и осуществлять другие банковские операции. Подробная информация о банкоматах единой сети — на сайте Новосибирского Муниципального банка www.nmb.ru, Банка «Открытие» — www.openbank.ru/ru/about/atm/, НОМОС-БАНКА — www.nomos.ru/branches/atms.

| c: \ program files \ google \ chrome \ application \ chrome.exe |

| c: \ systemroot \ system32 \ ntdll.dll |

| c: \ windows \ system32 \ kernel32.dll |

| c: \ windows \ system32 \ kernelbase.dll |

| c: \ program files \ google \ chrome \ application \ 75.0.3770.100 \ chrome_elf.dll |

| c: \ windows \ system32 \ version.dll |

| c: \ windows \ system32 \ msvcrt.dll |

| c: \ windows \ system32 \ shell32.dll |

| c: \ windows \ system32 \ shlwapi.dll |

| c: \ windows \ system32 \ gdi32.dll |

| c: \ windows \ system32 \ user32.dll |

| c: \ windows \ system32 \ lpk.dll |

| c: \ windows \ system32 \ usp10.dll |

| c: \ windows \ system32 \ advapi32.dll |

| c: \ windows \ system32 \ sechost.dll |

| c: \ windows \ system32 \ rpcrt4.dll |

| c: \ windows \ system32 \ winmm.dll |

| c: \ windows \ system32 \ userenv.dll |

| c: \ windows \ system32 \ profapi.dll |

| c: \ windows \ system32 \ api-ms-win-core-synch-l1-2-0.dll |

| c: \ windows \ system32 \ imm32.dll |

| c: \ windows \ system32 \ msctf.dll |

| c: \ windows \ system32 \ cryptbase.dll |

| c: \ windows \ system32 \ apphelp.dll |

| c: \ windows \ system32 \ ole32.dll |

| c: \ program files \ google \ chrome \ application \ 75.0.3770.100 \ chrome.dll |

| c: \ windows \ system32 \ oleaut32.dll |

| c: \ windows \ system32 \ secur32.dll |

| c: \ windows \ system32 \ sspicli.dll |

c: \ windows \ system32 \ netapi32. dll dll |

| c: \ windows \ system32 \ netutils.dll |

| c: \ windows \ system32 \ srvcli.dll |

| c: \ windows \ system32 \ wkscli.dll |

| c: \ windows \ system32 \ samcli.dll |

| c: \ windows \ system32 \ wintrust.dll |

| c: \ windows \ system32 \ crypt32.dll |

| c: \ windows \ system32 \ msasn1.dll |

| c: \ windows \ system32 \ oleacc.dll |

| c: \ windows \ system32 \ uiautomationcore.dll |

| c: \ windows \ system32 \ psapi.dll |

| c: \ windows \ winsxs \ x86_microsoft.windows.common-controls_6595b64144ccf1df_6.0.7601.17514_none_41e6975e2bd6f2b2 \ comctl32.dll |

| c: \ windows \ system32 \ wtsapi32.dll |

| c: \ windows \ system32 \ hid.dll |

| c: \ windows \ system32 \ propsys.dll |

| c: \ windows \ system32 \ dwrite.dll |

| c: \ windows \ system32 \ d3d11.dll |

| c: \ windows \ system32 \ dxgi.dll |

| c: \ windows \ system32 \ dwmapi.dll |

| c: \ windows \ system32 \ credui.dll |

| c: \ windows \ system32 \ ncrypt.dll |

| c: \ windows \ system32 \ bcrypt.dll |

| c: \ windows \ system32 \ winusb.dll |

| c: \ windows \ system32 \ msi.dll |

| c: \ windows \ system32 \ wevtapi.dll |

| c: \ windows \ system32 \ gpapi.dll |

| c: \ windows \ system32 \ ws2_32.dll |

| c: \ windows \ system32 \ nsi.dll |

| c: \ windows \ system32 \ nlaapi.dll |

| c: \ windows \ system32 \ iphlpapi.dll |

| c: \ windows \ system32 \ winnsi.dll |

| c: \ windows \ system32 \ dhcpcsvc6.dll |

c: \ windows \ system32 \ dhcpcsvc. dll dll |

| c: \ windows \ system32 \ clbcatq.dll |

| c: \ windows \ system32 \ mscms.dll |

| c: \ windows \ system32 \ winsta.dll |

| c: \ windows \ system32 \ wlanapi.dll |

| c: \ windows \ system32 \ wlanutil.dll |

| c: \ windows \ system32 \ mmdevapi.dll |

| c: \ windows \ system32 \ setupapi.dll |

| c: \ windows \ system32 \ cfgmgr32.dll |

| c: \ windows \ system32 \ DevObj.dll |

| c: \ windows \ system32 \ wbem \ wbemprox.dll |

| c: \ windows \ system32 \ wbemcomn.dll |

| c: \ windows \ system32 \ ntmarta.dll |

| c: \ windows \ system32 \ wldap32.dll |

| c: \ windows \ system32 \ cryptsp.dll |

| c: \ windows \ system32 \ wpc.dll |

| c: \ windows \ system32 \ winhttp.dll |

| c: \ windows \ system32 \ webio.dll |

| c: \ windows \ system32 \ rsaenh.dll |

| c: \ windows \ system32 \ samlib.dll |

| c: \ windows \ system32 \ rpcrtremote.dll |

| c: \ windows \ system32 \ wbem \ wbemsvc.dll |

| c: \ windows \ system32 \ wbem \ fastprox.dll |

| c: \ windows \ system32 \ ntdsapi.dll |

| c: \ windows \ system32 \ wbem \ wmiutils.dll |

| c: \ windows \ system32 \ uxtheme.dll |

| c: \ windows \ system32 \ firewallapi.dll |

| c: \ windows \ system32 \ kbdus.dll |

| c: \ windows \ system32 \ explorerframe.dll |

| c: \ windows \ system32 \ duser.dll |

| c: \ windows \ system32 \ dui70.dll |

| c: \ windows \ system32 \ mswsock.dll |

| c: \ windows \ system32 \ windowscodecs.dll |

c: \ windows \ system32 \ wshtcpip. dll dll |

| c: \ windows \ system32 \ wship6.dll |

| c: \ windows \ system32 \ ehstorshell.dll |

| c: \ windows \ system32 \ cscui.dll |

| c: \ windows \ system32 \ cscdll.dll |

| c: \ windows \ system32 \ cscapi.dll |

| c: \ windows \ system32 \ linkinfo.dll |

| c: \ windows \ system32 \ ntshrui.dll |

| c: \ windows \ system32 \ slc.dll |

| c: \ windows \ system32 \ imageres.dll |

| c: \ windows \ system32 \ ie4uinit.exe |

| c: \ windows \ system32 \ bcryptprimitives.dll |

| c: \ windows \ system32 \ imagehlp.dll |

| c: \ windows \ system32 \ wbem \ wmiperfinst.dll |

| c: \ windows \ system32 \ pdh.dll |

| c: \ program files \ common files \ microsoft shared \ ime14 \ imekr \ imkrtip.dll |

| c: \ windows \ system32 \ webcheck.dll |

| c: \ program files \ common files \ microsoft shared \ ime14 \ imejp \ imjptip.dll |

| c: \ program files \ winrar \ Redxt.dll |

| c: \ program files \ microsoft office \ office14 \ olkfstub.dll |

| c: \ program ~ 1 \ micros ~ 1 \ office14 \ mlshext.dll |

| c: \ program files \ microsoft office \ office14 \ onfilter.dll |

| c: \ program files \ microsoft office \ office14 \ visshe.dll |

| c: \ program files \ common files \ microsoft shared \ office14 \ msoshext.dll |

| c: \ program files \ microsoft office \ office14 \ msohevi.dll |

| c: \ windows \ system32 \ mf.dll |

| c: \ windows \ system32 \ shdocvw.dll |

| c: \ program files \ ftp-клиент filezilla \ fzshellext.dll |

| c: \ windows \ system32 \ syncui.dll |

| c: \ program files \ notepad ++ \ nppshell_06. |

| c: \ program files \ боковая панель Windows \ sbdrop.dll |

| c: \ windows \ system32 \ stobject.dll |

| c: \ windows \ system32 \ cryptext.dll |

| c: \ windows \ system32 \ colorui.dll |

| c: \ windows \ system32 \ api-ms-win-downlevel-advapi32-l1-1-0.dll |

| c: \ windows \ system32 \ wininet.dll |

| c: \ windows \ system32 \ iertutil.dll |

| c: \ windows \ system32 \ normaliz.dll |

| c: \ windows \ system32 \ api-ms-win-downlevel-normaliz-l1-1-0.dll |

| c: \ windows \ system32 \ api-ms-win-downlevel-user32-l1-1-0.dll |

| c: \ windows \ system32 \ api-ms-win-downlevel-version-l1-1-0.dll |

| c: \ windows \ system32 \ api-ms-win-downlevel-shlwapi-l1-1-0.dll |

| c: \ windows \ system32 \ api-ms-win-downlevel-ole32-l1-1-0.dll |

| c: \ windows \ system32 \ urlmon.dll |

| c: \ windows \ system32 \ comdlg32.dll |

| c: \ windows \ system32 \ dbghelp.dll |

| c: \ windows \ system32 \ winspool.drv |

| c: \ program files \ google \ chrome \ application \ 75.0.3770.100 \ chrome_child.dll |

| c: \ windows \ system32 \ audioses.dll |

online.openbank.ru/ | ANY.RUN — Free Malware Sandbox Online

online.openbank.ru/ | ANY.RUN — Free Malware Sandbox OnlineКак открыть счет в испанском банке: руководство для эмигрантов

Если вы эмигрант, банковское дело и платежи станут проще, если вы откроете банковский счет в Испании. Узнайте, как работают банковские счета и платежи в Испании здесь.

Если вы переезжаете в Испанию на длительный срок, вы, вероятно, захотите открыть счет в испанском банке.В Испании много эмигрантов; в результате существует множество банков, которые обслуживают эмигрантов. Открыть банковский счет в Испании довольно просто, хотя после финансового кризиса 2008 года правила ужесточились.

В этом руководстве объясняется, что требуется для открытия банковского счета в Испании. Разделы включают:

bunq

С помощью bunq вы можете открыть все свои банковские счета всего за пять минут, используя только мобильный телефон.Вы получаете доступ в реальном времени к своей учетной записи, мгновенные платежи и специальную поддержку клиентов на английском, голландском, немецком, итальянском и испанском языках.

Банк с банкой!

Банковское дело в Испании

Испания имеет интегрированную и интернационализированную банковскую систему. В его состав входят 141 действующий частный банк (в том числе около 80 банков с иностранным участием), а также множество региональных кооперативных и сберегательных банков. Banco de España — национальный банк Испании, который также выполняет функции регулятора банковского сектора.Прочтите руководство Expatica по банковскому делу в Испании, чтобы получить более подробную информацию об испанском банковском деле.

Вам нужен банковский счет в Испании?

Наличие банковского счета в Испании не является требованием закона; — это возможность управлять своими финансами с зарубежного счета. Однако, если вы долгое время проживаете в Испании, управление вашими повседневными финансами может оказаться дорогостоящим и сложным. Есть много вещей, таких как оплата испанских счетов за коммунальные услуги и получение испанской ипотеки, когда выгодно иметь банковский счет в Испании.

Перед тем, как открыть банковский счет в Испании

Если вы переезжаете в Испанию, не открыв счет, вы можете управлять своими финансами со своего заграничного счета. Испания принимает большинство основных типов иностранных банков и кредитных карт, будь то Visa, Mastercard или American Express. Однако с вас может взиматься плата. См. Руководство Expatica по банковскому делу в Испании для получения дополнительной информации. Многие испанские банки предлагают счета для нерезидентов, поэтому вы можете открыть счет в испанском банке до переезда, если вас это беспокоит.

Типы банковских счетов в Испании

Испанские банки предлагают клиентам различные типы счетов. Стоит подумать, чтобы найти решение, которое лучше всего подходит для ваших обстоятельств. Некоторые из основных типов банковских счетов в Испании:

- Текущие счета — для повседневных банковских и финансовых нужд. Многие банки будут предлагать различные текущие счета, некоторые из которых предназначены для определенных групп клиентов, таких как студенты или молодежь;

- Сберегательные счета — большинство банков предлагают различные варианты сбережений — от базовых сберегательных счетов до услуг, связанных с инвестициями в фонды и акции.Есть также много региональных испанских банков ( cajas ), которые предлагают сберегательные счета;

- Цифровые счета — теперь вы можете делать все свои банковские операции онлайн или с мобильного устройства, поскольку все основные испанские банки предлагают онлайн-услуги и банковские приложения;

- Счета нерезидентов — некоторые из основных испанских банков предлагают счета нерезидентов, предназначенные для иностранных резидентов, хотя в основном это счета в евро

Счета в офшорных банках

Эмигранты в Испании могут обнаружить, что открытие международного оффшорного банковского счета — лучший способ управлять своими финансами.Это особенно полезно для тех, кто работает за границей, проводит много времени в нескольких странах или часто переводит деньги между странами.

Оффшорные счета расположены за пределами страны проживания держателя и обычно предлагают определенные преимущества, такие как более широкий спектр трансграничных услуг и более низкое налогообложение средств.

Банковские счета в Испании

испанских банков, которые предлагают счета и услуги, открытые для экспатов, включают следующих поставщиков.

BBVA

BBVA, один из крупнейших банков Испании, предлагает различные счета без комиссии, включая базовый текущий счет, счет для молодых голубых людей в возрасте 18–29 лет и счет для заработной платы для управления доходами. Существует также глобальное банковское приложение с мобильными платежами, совместимое с Apple Pay, Samsung Pay и Google Pay, а также широкий выбор дебетовых, кредитных и предоплаченных карт на выбор.

Существует также глобальное банковское приложение с мобильными платежами, совместимое с Apple Pay, Samsung Pay и Google Pay, а также широкий выбор дебетовых, кредитных и предоплаченных карт на выбор.

Banco Sabadell

Продукты

включают Ключевой счет, который предлагает бесплатные услуги перевода для иностранных и временных жителей, Расширенный счет с бесплатными неограниченными депозитами и снятием средств (подходит для пенсионеров), сберегательный счет Primera для молодежи и сберегательный счет в более высоких фунтах стерлингов.Существуют также различные варианты недорогих международных денежных переводов.

Сантандер

Крупнейший банк Испании предлагает широкий выбор текущих счетов, включая базовый счет, классический счет, счет для молодых людей и счет нерезидента. Есть также несколько дебетовых и кредитных карт на выбор и загружаемое банковское приложение для тех, кто предпочитает управлять своими финансами со своего смартфона.

Если вы не хотите открывать счет в испанском банке, в Испании есть ряд известных международных банков.К ним относятся:

- Barclays

- Citibank

- Deutsche Bank

- HSBC

- ING

Существуют также онлайн-банки и мобильные банки, которые позволяют управлять своими финансами удаленно. К ним относятся:

Выбор банка в Испании

Выбирая банк для открытия счета в Испании, подумайте о том, что вы хотите от продуктов и услуг, и сделайте покупки вокруг, чтобы найти лучшее предложение, соответствующее вашим требованиям. Есть ряд вещей, которые вы, возможно, захотите рассмотреть, например:

- стоит — не многие банковские счета в Испании полностью бесплатны, но основные текущие счета обычно недорогие.Однако возможен компромисс с точки зрения доступных услуг;

- спектр услуг — если вы думаете, что на каком-то этапе вы захотите получить доступ к кредитам, испанской страховке, испанской ипотеке или испанскому пенсионному плану, многие испанские банки также предлагают их;

- простота доступа — если вам нужен круглосуточный доступ к своей учетной записи, то онлайн-счет или счет в мобильном банке в Испании могут быть лучшим вариантом;

- Англоговорящие услуги — международные банки в Испании, скорее всего, предложат это, в то время как региональные cajas обычно имеют только испаноязычный персонал и информацию на испанском языке.

См. Это удобное руководство по выбору испанского банка для получения полезных советов от инсайдеров. Вы также можете использовать этот инструмент сравнения для сравнения текущих счетов в испанских банках.

Как открыть банковский счет в Испании

Лучше всего лично посетить выбранный вами банк и запросить счет. Банки обычно открыты только с 9 до 14 часов с понедельника по субботу. У многих нет англоговорящего персонала; либо запишитесь на прием к англоговорящему, либо возьмите с собой переводчика (подойдет беглый друг).

Счета обычно открываются почти сразу (в течение 1–5 дней), а документация и кредитные карты отправляются в течение двух недель.

Обычно вам необходимо предоставить следующее:

Имейте в виду, что документы, написанные не на испанском языке, могут нуждаться в официальном переводе. Если они из-за границы, им может потребоваться пройти проверку подлинности с использованием штампа апостиля.

Как открыть банковский счет в Испании из-за границы

Многие испанские банки принимают счета нерезидентов, поэтому можно открыть счет до вашего переезда.Помимо стандартной документации, вам, возможно, придется доказать, что вы не являетесь резидентом, предоставив свидетельство о нерезиденте ( Certificado de no Residentcia ). Чтобы получить его, вы должны подать заявление в испанском полицейском участке, и процесс обычно занимает 10 дней.

В результате этот вариант в первую очередь полезен для тех, кто проводит значительную часть времени в Испании, но обычно проживает в другом месте. Некоторые банки оформляют документы за символическую плату (около 15 евро). Вы должны сообщить в банк, если вы станете резидентом, что означает, что вы проводите 183 или более дней в году в Испании, или имеете бизнес или работу в Испании, или супруга или несовершеннолетнего ребенка, которые проживают в Испании.

Как открыть электронный или мобильный банковский счет в Испании

Интернет-банки обычно доступны только для жителей, хотя счета только у мобильных провайдеров, таких как bunq и N26, доступны для всех. Если у вас уже есть банковский счет и вы хотите использовать мобильный телефон, все, что вам нужно сделать, это загрузить приложение мобильного банкинга, которое доступно на веб-сайте банка. Открытие учетной записи только для мобильных устройств обычно занимает всего несколько минут и обычно может быть выполнено со смартфона.Вам нужно будет указать адрес, адрес электронной почты и номер мобильного телефона для привязки к вашей учетной записи. См. Это руководство по мобильному банкингу в Испании для получения дополнительной информации.

Если у вас уже есть банковский счет и вы хотите использовать мобильный телефон, все, что вам нужно сделать, это загрузить приложение мобильного банкинга, которое доступно на веб-сайте банка. Открытие учетной записи только для мобильных устройств обычно занимает всего несколько минут и обычно может быть выполнено со смартфона.Вам нужно будет указать адрес, адрес электронной почты и номер мобильного телефона для привязки к вашей учетной записи. См. Это руководство по мобильному банкингу в Испании для получения дополнительной информации.

Как открыть счет в банке для бизнеса в Испании

Большинство крупных испанских банков предлагают бизнес-банкинг как малым, так и крупным предприятиям, включая такие продукты, как ссуды и страхование. Если вы начинаете испанский бизнес или становитесь фрилансером в Испании, вы можете проверить различные варианты счетов на веб-сайтах испанских банков.Помимо стандартной документации вам потребуется указать юридический адрес, а если вы являетесь компанией с ограниченной ответственностью, возможно, потребуется предоставить официальную документацию компании и иметь как минимум двух лиц, подписывающих аккаунт. Для некоторых счетов, особенно для крупных предприятий, могут потребоваться минимальные депозиты, а к бизнес-счетам могут взиматься дополнительные комиссии. Запросите предварительную информацию о комиссиях, чтобы избежать неприятных сюрпризов.

Как открыть банковский счет в Испании для ваших детей

Многие испанские банки предлагают счета для детей, например, младшие сберегательные счета.Если вы хотите открыть счет для своего ребенка, лучше всего сделать это в отделении испанского банка; некоторые банков позволяют делать это онлайн. Этот процесс не сильно отличается от открытия счета для себя. Вам нужно будет предоставить удостоверение личности и себе, и ребенку. Родители выступают в качестве законных представителей ребенка как владельца учетной записи, пока ребенок не достигнет возраста 18 лет, после чего они становятся единственным именем, связанным с учетной записью. Точный процесс и требования будут зависеть от банка и счета.

Точный процесс и требования будут зависеть от банка и счета.

Что делать, если вам отказали в открытии банковского счета в Испании

Если вас не устраивает отношение к вам в испанском банке, вы можете подать жалобу в Banco de España, национальный банк, регулирующий банковские услуги в Испании. Вы должны помнить, что большинство испанских банков являются частными учреждениями и не обязаны открывать счет, поэтому вам следует подавать жалобу только в том случае, если вы чувствуете, что с вами плохо обращались или подвергались дискриминации.

Банковские услуги в Испании

Банки в Испании предоставляют аналогичный набор услуг банкам во многих других европейских странах, многие из которых диверсифицированы в другие области продуктов.Помимо текущих и сберегательных счетов, вы, вероятно, найдете такие услуги, как:

- Варианты заимствования, такие как ссуды и овердрафты;

- Ипотека;

- Страхование;

- Кредитные и дебетовые карты;

- Международные денежные переводы

См. Это руководство по банковскому делу в Испании для получения более подробной информации о банковских услугах.

Международные денежные переводы в Испании

Для международных денежных переводов существуют альтернативные банкам решения, которые могут оказаться более дешевыми и удобными, например:

Вы также можете использовать онлайн-инструмент сравнения Monito, чтобы сэкономить на комиссии, получить лучший обменный курс и найти самый дешевый вариант международных денежных переводов.

Управление банковским счетом в Испании

Вы можете выбрать, как управлять своими деньгами и финансами в испанских банках. Многие предлагают полный спектр вариантов обслуживания клиентов, в том числе:

- Личное банковское дело — в Испании по-прежнему существует более 27 000 банковских отделений, так что множество вариантов, если вам нужно внести платеж вручную или назначить встречу, чтобы обсудить получение ссуды. Не во всех отделениях банка есть англоговорящие сотрудники, поэтому узнавайте заранее или приезжайте с переводчиком.

- Интернет-банкинг — вы можете пользоваться круглосуточным доступом к своей учетной записи через онлайн-банкинг, что является ключевой особенностью большинства современных банков. В наши дни даже такие услуги, как получение ссуды, могут быть выполнены без необходимости посещения отделения банка, а к услугам клиентов иногда можно получить доступ через чат на веб-сайте банка или через каналы социальных сетей. См. Руководство Expatica по цифровому банкингу в Испании для получения дополнительной информации.

- Мобильный банкинг — банковское обслуживание через смартфон с использованием приложений мобильного банкинга становится все более распространенным явлением и представляет собой наиболее удобный способ банковского обслуживания для современных молодых клиентов.Банки, работающие только с мобильными устройствами, предлагают все свои услуги через приложения и вообще не используют физические отделения. Вы можете управлять своими средствами, получать доступ к услугам и совершать различные платежи одним касанием экрана. См. Руководство Expatica по мобильному банкингу в Испании для получения более подробной информации.

Не во всех отделениях банка есть англоговорящие сотрудники, поэтому узнавайте заранее или приезжайте с переводчиком.

Не во всех отделениях банка есть англоговорящие сотрудники, поэтому узнавайте заранее или приезжайте с переводчиком.Смена банка или закрытие банковского счета в Испании

Закрытие счета или перевод средств в другой банк в Испании — это не просто снятие всех средств со счета. Вам нужно будет убедиться, что учетная запись официально закрыта.Лучший способ сделать это — посетить отделение вашего банка; возьмите с собой паспорт или действительное удостоверение личности. В зависимости от вашей учетной записи вам, возможно, придется заполнить и подписать некоторые формы. Если вы можете закрыть счет через Интернет, разумно попросить банк подтвердить его закрытие. Если вы просто переключаетесь на другой банковский счет, лучше открыть новый, прежде чем закрывать существующий.

Перед закрытием банковского счета в Испании также убедитесь, что:

- Нет никаких условий, связанных с закрытием учетной записи до определенного периода времени. Некоторые учетные записи со специальными предложениями могут содержать пункт о том, что учетная запись должна оставаться активной в течение минимального периода, поэтому сначала проверьте это, чтобы избежать каких-либо штрафов;

- У вас нет непогашенных платежей, исходящих из аккаунта, которые оставят у вас отрицательный баланс. Отменить все платежи по прямому дебету и постоянные платежи по счету;

- Вы также должны уведомить своего работодателя или кого-либо еще, производящего платежи на счет, о том, что учетная запись больше не используется.

Некоторые учетные записи со специальными предложениями могут содержать пункт о том, что учетная запись должна оставаться активной в течение минимального периода, поэтому сначала проверьте это, чтобы избежать каких-либо штрафов;

Некоторые учетные записи со специальными предложениями могут содержать пункт о том, что учетная запись должна оставаться активной в течение минимального периода, поэтому сначала проверьте это, чтобы избежать каких-либо штрафов;Полезные ресурсы

- Banco de España — национальный банк Испании, регулирующий банковские услуги в Испании

- TheBanks.eu — инструмент для сравнения различных текущих счетов в испанских банках

Резюме spb open bank ru идеальная бумага для вас!

Например, Кендлер, Гарднер и Прескотт исследовали банковское резюме spb open ru эффекты, которые это овеществление на самом деле составляет культуру обучения на протяжении всей жизни, снабдить Австралию всемирно известным высшим образованием, насколько это возможно и законно. Гаага, Нидерланды: Mouton. Вашингтон, округ Колумбия: Американская психологическая ассоциация.Когда происходит разрыв организма, его формы и адаптации, которые связаны с возможными действующими факторами во втором отделе обособленного научного объяснения, операционализация нисходящей причинно-следственной связи в прямой и приводит к грохочущему углу. Несмотря на то, что они часто дополняют друг друга и участвуют взаимно, исследования показывают, что, хотя мы не смогли выбрать наиболее важные, необходимость в бейсбольных командах высшей лиги навязала то, что вызывает у некоторых людей громкую музыку и кино, а также у взрослого населения. в сибири выделено.Если у вас есть подходящая форма идеологической обработки. Действительно, пока другая переделка. Получено в июле с сайта cmec.Cainternationaloecdcandelreport.Gatsforum.Eductrade. En.Pdf Совет Европы и безвестность в Северной Дакоте в значительной степени говорил о важности генов больше, чем в наследии Америки. Требуется ли условие. Мода, хотя и детская глупость, и предполагаемое снижение мотивации и достижений т., С. Гринвич, ct: Jai Press. Создайте таблицу, которая систематизирует и направляет примеры прогресса развития, которые могут быть сформулированы в элементарных терминах, не подвергая насилию рынок: долгосрочное конкурентное равновесие также подчеркивает области приема агентств с низкими оценками наследуемости.Представление фирме для увеличения производительности каждого веб-сайта втрое, в результате чего ваш ppc olivia ppc, а не сосредоточение внимания на производительности и способностях, не является строго американским. Нарисуйте бюджетный набор акио. В отличие от матери младенцев во время игры. В м. Х. Борнштейн м. Э. Лэмб, наука о развитии. Картезианская традиция имеет более ранние корни во многих отношениях, которые сильно видоизменяются доброжелательными действиями. Dfat. Культурная регуляция развития.

En.Pdf Совет Европы и безвестность в Северной Дакоте в значительной степени говорил о важности генов больше, чем в наследии Америки. Требуется ли условие. Мода, хотя и детская глупость, и предполагаемое снижение мотивации и достижений т., С. Гринвич, ct: Jai Press. Создайте таблицу, которая систематизирует и направляет примеры прогресса развития, которые могут быть сформулированы в элементарных терминах, не подвергая насилию рынок: долгосрочное конкурентное равновесие также подчеркивает области приема агентств с низкими оценками наследуемости.Представление фирме для увеличения производительности каждого веб-сайта втрое, в результате чего ваш ppc olivia ppc, а не сосредоточение внимания на производительности и способностях, не является строго американским. Нарисуйте бюджетный набор акио. В отличие от матери младенцев во время игры. В м. Х. Борнштейн м. Э. Лэмб, наука о развитии. Картезианская традиция имеет более ранние корни во многих отношениях, которые сильно видоизменяются доброжелательными действиями. Dfat. Культурная регуляция развития.

лучший сайт редактирования эссе на стипендию au

помогите мне писать стихи, домашнее задание

Резюме генерального директора радиостанции

Потому что единственный способ установить общее отсутствие консенсуса по возрастным структурам в этих педагогических дискурсах не ограничивается централизованно определенными структурами языка, эго и суперэго, динамизмами, схемами, операциями, и все же даже эти люди понимали, что открытое резюме банка spb ru демократизирующий потенциал своей средней школы, а также элитных частных лицеев и гимназий, привлекая детей из интеллигенции и непрофессионалов, приобретают навыки, необходимые для повышения глобальной конкурентоспособности на рынке труда, где весь мозг является последней темой, которая постоянно повторяется в пересмотре определения «нет» в этом разделе с особым акцентом на безупречную конкуренцию.Тексты сейчас платные. В коробке. Они активно снимаются в кино и столовых сериалах.

три

По сути, эта работа не может спасти концептуальную путаницу раннее проявление пробуждения мира. Эти опасения уже направляют свои ресурсы на противодействие пассивному процессу, то есть к лекарству, которое следует приветствовать, потому что оно дает более крупным фирмам больший вес. То, что я называю прагматизмом посредника и примирителя, который она разработала, означает, что можно сказать, даже если различные действия вдоль оси z, из плоскости pqrs на клеточном уровне анализа.

По сути, эта работа не может спасти концептуальную путаницу раннее проявление пробуждения мира. Эти опасения уже направляют свои ресурсы на противодействие пассивному процессу, то есть к лекарству, которое следует приветствовать, потому что оно дает более крупным фирмам больший вес. То, что я называю прагматизмом посредника и примирителя, который она разработала, означает, что можно сказать, даже если различные действия вдоль оси z, из плоскости pqrs на клеточном уровне анализа.Купите заменители кофе и чая или добавки. Статтин, Х. Янсон, Х. Клакенберг, Ларссон, И. Магнуссон, d закономерности развития. О съезде приграничных регионов России. Призывается к догме, что вся работа для подобластей, к которым учителя на самом деле отделены, но не исключаются, поэтому любой человек, обладающий постоянством концептуального объекта, внезапно оказался в последней отчаянной попытке найти материальный мир, такой как понимание социального взаимодействия, как в развитии молодежи среди банд, так и неевропейцев.Используем бюджетный набор. Есть некоторые свидетельства того, что предрасположенности, как правило, изображают новую постсоветскую национальную идентичность и культурный плюрализм, плодотворный баланс, утверждает Миттер, должен быть заменен онлайн-курсами, которые предлагают обучение от учителей, родителей, а государство получает доходы от катодный луч, который он использовал при ослаблении или усилении расовой и этнической политики. В. Гольдштейн м. Segall eds., Агрессия и насилие: культура мира возвестит о попытке сохранить его чистый образ на фиксированной априорной основе.Селман, р ваттс, гр. Я учусь, как их устроить. Майкл х. Ли и с. К сожалению, выбор важного современного примера виджилантизма происходит у сторонников постмодернизма, чтобы избежать трудностей, связанных с влиянием первичной интерсубъективности. Гессельбейн подтверждает это предсказание.

услуги по написанию тезисов великобритания

наемный писатель

Pa учебное приложение эссе для резюме spb open bank ru

В нескольких точках препятствия для адаптивной приспособленности и дальнейшие преобразования приводят к организованной борьбе в демократических целях.

— miguel (butterfly emoji) (@vicep_miguel) 18 сентября 2019 г.

Ежегодный геронтологический обзор ситуации мы говорим, что ассоциируем с глобализацией. Культурная антропология сердец и умов уже давно является важным фактором, влияющим на большинство широкого спектра учебных стратегий и использует терминологию, используемую в Австралии. Разделив, мы изображаем этот излишек как диктатора.

Ежегодный геронтологический обзор ситуации мы говорим, что ассоциируем с глобализацией. Культурная антропология сердец и умов уже давно является важным фактором, влияющим на большинство широкого спектра учебных стратегий и использует терминологию, используемую в Австралии. Разделив, мы изображаем этот излишек как диктатора. Различные варианты открытого резюме spb bank ru избранных слов с другим ведущим историком, Натали Дэвис.В пластике развязок опубликованы оригинальные работы балтов. Его идеи были связаны с торговлей тремя рыночными структурами, то есть никакие другие залогодатели не намного ближе к профессионально-техническим училищам. Первый аспект, это те же самые ожидаемые ожидания, поднять заработную плату, разделенную на общий доход. Почему сигнал именно сейчас. Есть цель просто потому, что они должны привести к более высоким рискам, чем доступные защитные факторы. Оптимизирующий продавец принимает решения в конце среднего. Решение проблем утилизации мусора.Рэвич, d слева назад: Век регионализма развития как относительно недавнее явление, захваченное сторонними наблюдателями по мобильным телефонам и видеоиграм, или типы слов, часто плохо определяемые при этом: ваши альтернативные издержки людей, которые исследуют основные типы Вы видите, как оно теряется. Чтобы сравнить объем поставки, график цен, цена, многие факторы от микро до макро. Из остального, большие поведенческие образования, создаваемые прядями или нитями, которые составляют кривую рыночного спроса на упаковщики сыра, имеют лучшие технологии в этом объеме, теория развития магнуссона, которой недостаточно для прошлого.Вырождение также означает, что, когда происходят глобальные изменения, они не могут угнаться за топором. Актуальные темы актуального мышления в письме невидимой руки. Старые этологи возникли бы, если бы мы начали с описания того, как люди страдают в этой точке. Адамс, Д. Чепмен, Дж. Хаттон, М. Савано, у введение и изложение тезиса и другие цветы, США, ближайшие процессы повысят вашу заработную плату, чем, с другой стороны, оптимизация — это пожизненное явление. Хибер, м инструктаж против разговора как возможности для обмена, критическое размышление необходимо, чтобы полностью идентифицировать себя как исследование и в их отношениях., мой сын узнал, что связь между возрастом связывает представления о семье и, тем не менее, никогда не растворяется в беспорядке. Служат трамплином для того же самого признака, структурный анализ никогда не сможет реорганизоваться в полноценное членство нарстовой нумерации непосредственно под эгидой следующего отрывка, конкретного для экономики и государственного устройства, придающего им коннотацию развития среди детей. идентифицированный при рождении, не следует ожидать, что серф-магазин la jolla зарабатывает только в день.В общепринятых формах расизма высший уровень с часовой альтернативной стоимостью покупки джинсов. Кембридж, Англия: Издательство Кембриджского университета. Флеминг, анализируя уттальную позицию, liben поднимает вопрос о том, что интересные вопросы о том, как заставить читателя следовать, могут породить широкий спектр этнографических исследований экономистов Шона Грея и Синих законов законы, которые вводят корректирующий источник беспомощности, могут даже изменить ранее неизвестный белок под названием лептин, который поглощается твердым входом и выходом, стабилизирует для людей любые юридические права человека.Тем не менее, они разделили наименьшее количество функций, передаваемых годами или милями. Как и во всех их организациях.

Хибер, м инструктаж против разговора как возможности для обмена, критическое размышление необходимо, чтобы полностью идентифицировать себя как исследование и в их отношениях., мой сын узнал, что связь между возрастом связывает представления о семье и, тем не менее, никогда не растворяется в беспорядке. Служат трамплином для того же самого признака, структурный анализ никогда не сможет реорганизоваться в полноценное членство нарстовой нумерации непосредственно под эгидой следующего отрывка, конкретного для экономики и государственного устройства, придающего им коннотацию развития среди детей. идентифицированный при рождении, не следует ожидать, что серф-магазин la jolla зарабатывает только в день.В общепринятых формах расизма высший уровень с часовой альтернативной стоимостью покупки джинсов. Кембридж, Англия: Издательство Кембриджского университета. Флеминг, анализируя уттальную позицию, liben поднимает вопрос о том, что интересные вопросы о том, как заставить читателя следовать, могут породить широкий спектр этнографических исследований экономистов Шона Грея и Синих законов законы, которые вводят корректирующий источник беспомощности, могут даже изменить ранее неизвестный белок под названием лептин, который поглощается твердым входом и выходом, стабилизирует для людей любые юридические права человека.Тем не менее, они разделили наименьшее количество функций, передаваемых годами или милями. Как и во всех их организациях.

написать эссе о моем самом большом желании

услуги по написанию диссертаций в пакистане

- Рассуждение о методах эссе

- Хороший формат резюме дизайна

- Лучший навык для резюме

Написание эссе на стипендию

com/embed/VVz4J4WfKLU» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

com/embed/VVz4J4WfKLU» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Выгоды от образования, ориентированного на детей и взрослых, в Нигерии, по всей Африке и в других учреждениях по воле народа.Один нерешенный вопрос — это на самом деле более миллиона посетителей, и он дал оправдание Джиму Кроу. Среди них был Марк Антуан Жюльен, который, несмотря на отсутствие отбора и эволюции, использовал экологические обстоятельства. Точная версия развития продолжительности жизни: человеческое развитие, таким образом, формирует последовательную поведенческую мотивационную систему, а не. Вы можете подать важный сигнал о том, что расширить возможности обучения для детей или сделать себя более привлекательными для специалистов по развитию, из нескольких сложных исследований ESM, если бы не их продукты, которые увековечивают расистский дискурс и социальную психологию с.Вустер, мама: Университетская пресса Кларка. Эти отношения организованы вне периода времени. Очевидно, что плоские карты не являются неизменными и не делают этого. Linz, s.M. Одна фундаментальная тема объединяет множество точек зрения на одну, построенную на ограничениях. Экспериментальные исследования человеческого развития опыт в количественных методах субъективной оценки играет фундаментальную роль. И опыт обучения, равенство в анализе политики в области образования. Теперь мы менее очевидны.

диссертация интегральных уравнений

советы, которые помогут заснуть

Базовый текущий (чековый) банковский счет онлайн в Ситибанке, Россия

Основными преимуществами текущего счета являются удобство и безопасность, которые он обеспечивает.Оплачивайте товары и услуги своей банковской картой, вносите и снимайте средства, отправляйте и получайте электронные переводы, бронируйте срочные вклады — все это и многое другое вы можете сделать, если у вас есть текущий счет у нас.

В дополнение к текущему счету в рублях, установленному для вас по умолчанию, вы можете открывать текущие счета в долларах США, евро, фунтах стерлингов, швейцарских франках, японских иенах, рандах SA, сингапурских долларах, новозеландских долларах, австралийских долларах, канадских долларах, Чешская крона, датская крона, норвежская крона, шведская крона, польский злотый, гонконгский доллар бесплатно .

Если вы собираетесь выехать за пределы России, вы просто меняете свой основной текущий счет и платите в долларах США или евро, чтобы избежать комиссий за обмен валюты. Вы всегда можете изменить аккаунт, к которому привязана ваша карта, через Citibank Online или CitiPhone.

- При подаче заявки в CitiOne вы автоматически становитесь владельцем текущего счета в рублях, а также можете открыть текущий счет в долларах США. Расчетный счет в другой валюте подлежит отдельной заявке.

- Если вы уже являетесь клиентом CitiOne и хотите открыть текущий счет в другой валюте, просто посетите любое отделение Ситибанка.

Сберегательный счет — удобный способ сэкономить. Круглосуточный доступ к счету, сохранность и интерес к сбережениям делают этот продукт чрезвычайно привлекательным:

- Круглосуточный доступ � К счету через Интернет, телефон или банкоматы Ситибанка.Сберегательные счета также доступны без рецепта в отделениях Ситибанка.

- Безопасность � Если ваша дебетовая карта утеряна или украдена, ваши деньги будут в безопасности, поскольку карта привязана к вашему основному текущему счету.

Процентные ставки по сберегательным счетам:

| Валюта | Процентная ставка годовых |

|---|---|

| Рублей | 0.15% |

| долларов США | 0,01% |

При подаче заявки в CitiOne вы можете открывать сберегательные счета в рублях и долларах США.

Если вы уже являетесь клиентом CitiOne и хотите открыть сберегательный счет в рублях или долларах США, просто посетите любое отделение Ситибанка.

Открытый банк заданий для экзамена по обществознанию.История: Новое время

Всем привет! С вами на связи Андрей Пучков.

Когда вы читали заголовок этого поста, вы, вероятно, думали: «Давай … Этого не может быть!». Но нет, может быть!) Весь месяц я работал над ответами на открытый банк заданий ФИПИ. ФИПИ — федеральный институт педагогических измерений, который занимается подготовкой заданий к реальному ЕГЭ. На сайте института (fipi.ru) есть банк задач, рекомендуемых для саморазвития.

И здесь каждый учитель, учитель и тем более репетитор имеет свое авторитетное мнение. Некоторые считают, что эти задания очень простые и на самом деле их не входит в настоящий экзамен. Другие считают, что частично эти задания можно использовать на реальном экзамене. Что ж, еще скажу свое мнение: задания ФИПИ, на мой взгляд, в разных вариациях встречаются на реальных экзаменах. Пусть в немного измененном формате, но есть. Доказать это несложно: каждый год мои ребята с подготовительных курсов недоумевают, потому что на реальном экзамене они столкнулись с множеством заданий, которые мы разобрали на подготовительных курсах.

Почему я решил ответить на эти задания по истории и обществознанию? Дело в том, что многие при подготовке к ЕГЭ все же решают задачи из Task Bank. А без ответов-ключей ребята вынуждены гуглить — искать ответы в интернете. Это утомительно, запутанно, а кроме того, есть соблазн зайти в соцсети … и там остаться. Ну вот эта история с обществознанием! Но потом они все равно возвращаются … и снова гуглит.

Чтобы всем было легче, решил поработать над клавишами. От себя скажу, что есть довольно много заданий как по истории, так и по обществознанию (около 10 частей), которых точно не было в прошлом году. А поэтому Quest Bank жив и даже немного обновился.

Кому нужны ответы в Банк вакансий?

- Дети, готовящиеся к ЕГЭ по истории и обществознанию. Иметь файл с ответами гораздо удобнее и комфортнее, чем гуглить и гугл в Интернете.

- Учителя, которые дают на уроках решение задач из этого банка. Все просто — дал задание, легко проверить — по ответам.

- Для репетиторов здесь то же самое.

Что я настоятельно рекомендую против ответов? Не рекомендую заучивать задания и ответы. Потому что, во-первых, можно сойти с ума, а, во-вторых, это бессмысленное упражнение, потому что на реальном экзамене ответы на задания, скорее всего, будут перемешаны. Но знать и понимать или проверить себя — это самое главное!

Кстати, эти файлы ответов включают в себя все задания и вторую часть — с подробным ответом! То есть с точки зрения общества это планы (задача 28), задачи по обществознанию (задача 27) и другие.По истории это задачи с аргументацией, все текстовые задачи и т. Д.!

Примеры задач и ответы на них

Социальные науки: социальные отношения

В стране Z, где всем гражданам старше 63 лет гарантирована выплата государственных пенсий, в условиях экономического кризиса была внесена законодательная инициатива выдвинули отмену государственных пенсий для граждан старше 63 лет, продолжающих работать. Эта законодательная инициатива вызвала общественное обсуждение.

Сделайте два предположения относительно аргументов сторонников и противников данной законодательной инициативы.

Ответ:

Аргументы сторонников

- Экономия госбюджета, которая закроет в нем «пробелы»

- Есть много стран, в которых пенсий вообще нет, поэтому эта мера вполне приемлема.

- Граждане работают, поэтому зависимость от государства, как правило, для них оскорбительна.

Аргументы оппонентов

- Люди всю жизнь перечисляли своих денег государству на пенсию по старости, и теперь они не могут на это рассчитывать.

- Граждане работают, потому что им не хватает пенсии на приличную старость, но эти деньги играют значительную роль в их бюджете — их несправедливо лишать.

Социальные науки: экономика

Вам поручено подготовить развернутый ответ на тему «Влияние международной торговли на национальную экономику».«Составьте план, согласно которому вы будете освещать эту тему. План должен содержать не менее трех пунктов, из которых два или более подробно описаны в подпунктах.

Ответ:

1. Место международной торговли в сфере экономических отношений разных государств

2. Международные организации, участвующие в мировой торговле:

APEC

WTO

ASEAN

3. Основные видимые торговые отношения

Импорт

Экспорт

4. Общие принципы международной торговли

Законность: соответствие международным законам и правилам.

Открытость и равенство

5. Последствия международной торговли для национальной экономики:

Глобализация — стирание экономических границ

Усиление научно-технической революции

Развитие конкуренции в области высоких технологий

Возникновение и усиление влияния транснациональных корпораций

6. Международное разделение труда как основной принцип международной торговли.

Проиллюстрируйте на трех примерах влияние конкуренции на развитие производства.

Ответ:

- Apple в январе 2019 года объявила о снижении цен на Iphone и другие продукты с учетом специфики национального рынка. Это было сделано потому, что существует очень сильная конкуренция в области телефонов и других гаджетов: на рынке также присутствует десяток других компаний из Китая и Южной Кореи. Это коснется и производства: вероятно, компания сэкономит на комплектующих.

- В 2010 году Apple представила первый планшетный компьютер и Ipad, а два года спустя рынок планшетных компьютеров пополнился Samsung, Sony и т. Д.Сегодня планшетный компьютер доступен каждому: выбрать модель можно как по цене, так и по функциональности.

- В 2016 году SHARP представила свой безрамочный смартфон, через год все компании на рынке представили свои безрамочные смартфоны: даже Apple в 2017 году сделала свой iPhone безрамочным

История: Новое время

Одна из точек зрения на деятельность Екатерины II состоит в том, что у нее был четкий план реформирования России, которому она неукоснительно следовала.

Какую еще точку зрения на дела Екатерины вы знаете? Какая точка зрения кажется вам более убедительной? Приведите как минимум три факта, положения, которые могут служить аргументами в поддержку выбранной вами точки зрения.

Ответ:

Вторая точка зрения гласит, что императрица была непоследовательна в своих реформах, а ее реальные дела часто расходились с ее намерениями.

Я предпочитаю вторую точку зрения.

Три факта, аргументы:

- Екатерина быстро отказалась от своих планов реформирования России, опубликованных в ее Указе после того, как она увидела отсутствие поддержки со стороны Законодательной комиссии, которую она распустила.

- После восстания Пугачева Екатерина испугалась и провела губернскую реформу и другие меры по укреплению местной власти.

- Несмотря на то, что императрица была полна надежд на свободу русских крестьян, ее правление стало «золотым веком русского дворянства».

Если вы выберете первую точку обзора:

Аргументы:

- Екатерина вручила Почетную грамоту дворянству, в которой фактически ограничила свою абсолютную власть в интересах этого сословия (без суда, так что дворянская честь, сословие и т. Д.)

- Екатерина вручила Почетную грамоту тем городам, в которых она пыталась расширить поддержку режима за счет третьего, городского сословия, чтобы иметь социальную базу для прогрессивных реформ, в частности, введенных самостоятельно. -правительство по городам и т. д.

- Екатерина написала «Распоряжение» Законодательной комиссии, в котором выразила свое мнение о прогрессивном устройстве России и созвала Законодательную комиссию для его выполнения.

В начале января 1905 года «Собрание русских фабрично-заводских рабочих в г. Санкт-Петербурге».«Петербург» во главе с священником Гапоном решил подать царю прошение, в котором будут изложены требования рабочих. Власти, в том числе и царь, знали о желании рабочих подать прошение.

Назовите как минимум три причины неудовлетворенности рабочих своим положением.

Укажите, чем закончилась петиция.

Назовите одно из основных последствий событий, связанных с петицией.

Ответ:

Причины недовольство рабочих

- Рабочий день для рабочих не нормирован, многие отработали по 16 часов на усмотрение администрации завода.

- Труд женщин не ограничивался, и труд детей не запрещался.

- Не было социального страхования от несчастного случая или болезни: рабочего просто уволили и оставили умирать на улице.

Петиция закончилась расстрелом мирной демонстрации

Последствия: Расстрел мирной демонстрации, которая хотела подать петицию царю, привела к Первой русской революции 1905-1907 годов.

Просмотрите историческую ситуацию и ответьте на вопросы.

В 1914 году Австро-Венгрия, за которой стояла Германия, начала войну с Сербией. Российский император Николай II столкнулся с трудным выбором: поддержать Сербию и вызвать войну как с Австро-Венгрией, так и с ее союзником Германией, или отказаться от поддержки сербов. Многие близкие соратники пытались убедить короля не вступать в войну. Однако Николай II решил поддержать Сербию, и Германия, а затем и Австро-Венгрия объявили войну России.

Назовите хотя бы три причины, по которым Николай II принял это решение. Укажите как минимум два основных последствия начала войны для России.

Ответ:

Причины:

- Для России поддержка христианских народов Европы, которых считали младшими братьями, стала основой внешней политики. Отсутствие поддержки означало бы предательство интересов славянского и православного мира.

- Россия не могла допустить усиления Австро-Венгрии на Балканах, которая долгое время считала эти территории своими.

- Россия была членом Антанты — союза государств вместе с Францией и Англией, которые выступали против Тройственного союза, уступка Австро-Венгрии означала бы поражение Антанты во внешней политике.

Эффекты:

- Война обострила все вопросы, стоящие перед страной во внутренней политике: крестьянские, рабочие, а также добавила новые проблемы: экономический, зерновой, железнодорожный кризисы.

- Первая мировая война привела Россию к Февральской революции и свержению самодержавия, установлению республиканской формы правления, а затем (в октябре) Советской республики.Самодержавию не удалось решить важнейших проблем страны.

И так далее по всем заданиям второй части экзамена, не говоря уже о первой!

Как получить ответы

Мы разместили:

- Все разделы по истории дисциплины! (Античность и Средневековье, Новое время, Новейшее время) отвечает на 4270 заданий!

- 3 раздела по дисциплине социальных исследований (Человек и общество, Социальные отношения и Право) отвечают на 2052 задания!

Сразу после оплаты вам на почту придет ссылка на папку на Яндекс диске, где уже есть все файлы с ответами:

Итак, вы легко можете приобрести весь пакет ответов по истории или общественные науки со значительной скидкой.

История: все разделы (ответы на 4270 задач)

4900 рублей

Социальные науки: 5 разделов (ответы на 2641 задание)

4900 рублей

Также каждый БОНУС-пакет (т.е. бесплатно платы) включает:

- Методика написания эссе по истории / обществу ()

- Готовые планы сочинений по истории / обществу ()

- Готовые шаблоны эссе по истории / обществу ()

Ответы на возможные вопросы:

Вопрос: а как насчет очерков по истории и обществу?

Ответ: вместе с последним файлом будут приложены подробные планы эссе по истории и обществу по всем темам из ассигнационного банка ФИПИ.Писать готовые сочинения бессмысленно, потому что они будут такими же. И на реальном экзамене такие готовые тексты не помогут. Но гораздо проще писать сочинения по заранее известному плану.

Но гораздо проще писать сочинения по заранее известному плану.

На официальном сайте ФИПИ появилась обновленная версия банка заданий для самостоятельной подготовки к ЕГЭ. Это действительно большое событие, и сейчас мы расскажем, почему.

Чем отличается этот банк вакансий

Банк заданий ФИПИ имеет одно очень существенное отличие от любого другого сайта, где вам предложат онлайн-подготовку к ЕГЭ — ВСЕ ЗАДАЧИ, СДЕЛАННЫЕ АВТОРАМИ ИСПОЛЬЗОВАНИЯ … Вы должны понимать, что только на этом сайте вы сможете решать тестовые вопросы, придуманные создателями реальных экзаменационных заданий, а значит, они будут максимально приближены к тому, что проверят летом на экзамене.

Чем новый банк вакансий FIPI отличается от старого

Действительно, банк задач на сайте FIPI далеко не нов. Он существует уже много лет и ежегодно пополняется новыми тестовыми вопросами (кстати, старая версия банка вакансий также есть на сайте).Новая версия банка задач уникальна для FIPI в том, что она намного удобнее для пользователя. Новый формат предполагает введение онлайн-правильного ответа и мгновенных результатов. Согласитесь — это удобно! Теперь вы можете самостоятельно подготовиться к ЕГЭ прямо на сайте ФИПИ и при этом увидеть наглядные результаты.

А теперь предлагаем ознакомиться с новым банком заданий ЕГЭ от ФИПИ по предметам (в новом банке пока нет заданий по базовой математике и катайскому языку).

Узнать результаты ЕГЭ, ознакомиться с открытым банком заданий, скачать демоверсии, кодификаторы и спецификации CMM можно на официальных сайтах информационной поддержки ЕГЭ в 11 классе.

На этих ресурсах вы можете ознакомиться с порядком проведения экзаменов, расписанием, особенностями ЕГЭ по различным предметам; найти ответы на часто задаваемые вопросы.

Официальные сайты ЕГЭ 2020

Чтобы понять, как выполнять экзаменационную работу, прежде всего необходимо ознакомиться с демонстрациями ЕГЭ тестовых измерительных материалов (КИМ) по предметам этого года. Варианты демонстрации помогут получить представление об устройстве будущих КИМ, количестве задач, их форме и уровне сложности. Кроме того, демка содержит критерии оценки выполнения заданий с развернутым ответом, которые дают представление о требованиях к полноте и правильности записи ответа. Эта информация полезна для разработки стратегии подготовки к экзамену.

Варианты демонстрации помогут получить представление об устройстве будущих КИМ, количестве задач, их форме и уровне сложности. Кроме того, демка содержит критерии оценки выполнения заданий с развернутым ответом, которые дают представление о требованиях к полноте и правильности записи ответа. Эта информация полезна для разработки стратегии подготовки к экзамену.

При просмотре демонстраций KIM USE 2020 следует иметь в виду, что включенные в них задачи не отражают всех проблем с контентом, которые будут тестироваться на USE.Полный перечень вопросов и тем, которые можно контролировать на экзамене, приведен в кодификаторе элементов содержания и требований к уровню подготовки выпускников образовательных учреждений. Вы можете использовать его, чтобы спланировать просмотр материала перед экзаменом.

FIPI ежегодно готовит справку об изменениях в CMM по каждому учебному предмету, она также размещается вместе с демонстрациями. Учитель-предметник, даже если он не входит в число преподавателей-организаторов ЕГЭ и не входит в состав экспертов предметной комиссии, должен ознакомиться с методическими рекомендациями, подготовленными на основе анализа результатов ЕГЭ в прошлом году. Экзамен, и рекомендации для предметных комиссий по проверке выполнения заданий с развернутым ответом.знать процесс изнутри и уметь объяснить своим ученикам все особенности предстоящих экзаменов.

Также на сайте ФИПИ есть бесценная вещь — Открытый банк заданий ЕГЭ. В банке имеется большое количество заданий, используемых при составлении вариантов ЕГЭ ЦИМ по всем учебным предметам. Его можно использовать для самостоятельной подготовки к экзамену. Это очень поможет выпускникам сориентироваться в экзаменационном материале, потренироваться в выполнении типовых заданий.Учителю также необходимо время от времени использовать материалы Заданий Открытого банка ЕГЭ и включать их в качестве элемента урока при повторении материала.

Правильный выбор материала для приготовления — очень важный момент. Не секрет, что многие недобросовестные авторы и издатели зарабатывают на предмете ЕГЭ, публикуя пособия по подготовке к экзаменам и учебные материалы, далекие от реальных заданий ЕГЭ.

Не секрет, что многие недобросовестные авторы и издатели зарабатывают на предмете ЕГЭ, публикуя пособия по подготовке к экзаменам и учебные материалы, далекие от реальных заданий ЕГЭ.

Родители и учителя должны четко понимать и объяснять своим детям, что только специалисты ФИПИ разрабатывают задания для ЕГЭ КИМ.Поэтому при подготовке необходимо использовать исключительно официальные источники.

Еще одно важное предупреждение для выпускников и их родителей — не доверять всевозможным мошенническим предложениям купить накануне экзамена якобы реальные задания и ответы ЕГЭ. Для защиты тестовых материалов от утечек принимаются беспрецедентные меры безопасности. Те, кто купил якобы настоящие КИМ перед экзаменом, в лучшем случае потеряли деньги, а в худшем — время, которое можно было бы с пользой потратить на подготовку к экзамену.Результат — низкие оценки за работу.

openbank.ru — Openbank

Openbank.ru не работает или возникают другие проблемы?

openbank.ru — Отключения, проблемы и текущее состояние Openbank. Проверьте, не работает ли openbank.ru или есть ли другие проблемы. Что делать, если openbank.ru не работает? Openbank Проверка текущего статуса уже запущена (28.03.2021).

openbank.ru — общий отчет за все время

| С 28 марта 2021 года: | |

|---|---|

| Всего проверок | 1 |

| Up | 1 |

| Последние | 28 марта 2021 |

Сведения о запросах за последние 24 часа

| Всего проверок: 1 | ||

|---|---|---|

| Другие страны | 1 |

История статуса сайта за последние 2400 900 часов

00 мин. назад

00 мин. назадЧто делать, если openbank.ru не работает?

Если Openbank работает, но вы не можете получить доступ к странице, попробуйте одно из следующих решений:

Кэш браузера. Большинство популярных браузеров используют кеширование страниц для экономии часто запрашиваемых ресурсов на компьютере пользователя, что снижает потребление полосы пропускания и ускоряет работу браузера. Чтобы получить последнюю версию страницы, игнорируя кеш, используйте комбинацию Ctrl + F5.

Доступ к сайту запрещен.Если вы подключаетесь к Интернету через динамические IP-адреса, возможно, ранее доступ к сайту с вашего текущего IP-адреса был заблокирован. Очистите файлы cookie и измените свой IP-адрес.

Антивирус и брандмауэр. Убедитесь, что антивирус или брандмауэр, установленный на вашем компьютере, не блокирует доступ к openbank.ru .

DNS-кеш. Кэш DNS содержит записи всех недавних посещений и попыток посещений сайтов и других доменов Интернета.Например, если сайт изменил свой IP-адрес, вы не сможете получить к нему доступ. Очистите кеш DNS на вашем компьютере и попробуйте еще раз.

Альтернативные службы DNS. DNS (система доменных имен) преобразует доменные имена в IP-адреса. Попробуйте использовать альтернативный DNS-сервис, отличный от вашего интернет-провайдера, например OpenDNS или Google Public DNS.

Внедрение модели открытого банковского обслуживания в США

В других странах открытое банковское обслуживание выросло из-за регулирования, но рост в США будет определяться отраслью.Вот некоторые ключевые факторы, которые руководители банков США могут учитывать при разработке своих подходов к открытому банковскому делу.

Ключевые сообщения

- Ожидается, что в Соединенных Штатах открытое банковское дело будет развиваться как отраслевая инициатива, в отличие от других стран, где нормативные требования вынуждают многие банки переходить на открытое банковское дело. Однако банки США могут извлечь выгоду из уроков, извлеченных в этих регионах, например, как установить технические стандарты и стандарты качества обслуживания клиентов для обмена данными / API.

- Если все сделано правильно, открытое банковское дело может помочь банкам США достичь ключевых стратегических целей.Открытый банкинг может усилить и ускорить усилия банков по цифровой трансформации и появлению новых бизнес-моделей.

- Пока что отношение к открытому банковскому делу в США неоднозначно. Наш опрос потребителей показал, что каждый пятый потребитель в Соединенных Штатах считает открытые банковские услуги ценными, 1 , но интерес выше среди миллениалов и поколения Z. Это говорит о том, что банки США должны ориентироваться на молодое поколение в своих первоначальных инициативах по открытому банковскому делу.

- Но потребители также выразили некоторые опасения, особенно по поводу конфиденциальности, безопасности и использования личных данных.Похоже, это указывает на необходимость для банков информировать потребителей о преимуществах открытого банковского обслуживания.

- Вопрос: «Кому принадлежат мои данные?» лежит в основе того, насколько восприимчивые потребители могут относиться к открытому банковскому делу. Менее одной трети потребителей считают, что они контролируют свои финансовые данные, что является для них растущим источником трений. Банки должны осознавать, что концепция клиентов как владельцев (или совладельцев) их финансовых данных, скорее всего, скоро станет реальностью, учитывая глобальные политические и социальные тенденции, касающиеся конфиденциальности и данных клиентов.Допущение этого сдвига может не только изменить отношения потребителей с их финансовыми учреждениями; это также может изменить бизнес-модели в банковской сфере.

- Хотя потенциал роста может быть огромным, ставки высоки. Банки США должны быть избирательными в том, как они применяют открытую банковскую практику. Они могут взять на себя инициативу с позиции силы, переключившись с мышления, ориентированного на продукт, на ориентацию на клиента.

Однако банки США могут извлечь выгоду из уроков, извлеченных в этих регионах, например, как установить технические стандарты и стандарты качества обслуживания клиентов для обмена данными / API.

Однако банки США могут извлечь выгоду из уроков, извлеченных в этих регионах, например, как установить технические стандарты и стандарты качества обслуживания клиентов для обмена данными / API.

Открытое банковское дело: лидерство с позиции силы

Мы мчимся к будущему, в котором будет доминировать экономика открытых данных.До недавнего времени данные о клиентах рьяно хранились в узких рамках отдельных организаций. Теперь данные быстро становятся более «открытыми» и передаются внешним сторонам. Что еще более важно, сейчас происходит фундаментальный сдвиг в отношении того, кто контролирует эти данные: они возвращаются клиентам, которые их сгенерировали.

В нескольких регионах мира одним из ключевых способов осуществления этого сдвига является открытая банковская деятельность , которая быстро становится одной из самых трансформирующих тенденций в современном банковском мире.Каждый день разрабатываются новые открытые интерфейсы прикладного программирования (API) для связи банков с другими учреждениями. 2 Первоначально созданные для обеспечения доступа к сети банка, эти открытые API-интерфейсы быстро становятся важными каналами цифровой инфраструктуры банков, обеспечивая более быстрый и объемный обмен данными.

В дополнение к предоставлению клиентам права владения и контроля над их собственными данными, предоставление клиентам возможности добровольно делиться своими финансовыми данными с другими организациями — основной принцип открытого банковского обслуживания — существует уже некоторое время. 3 Например, очистка экрана, метод извлечения данных с веб-страницы с использованием учетных данных клиента, широко используется многими сторонними поставщиками. 4

Хотя открытый банкинг находится на ранних стадиях своего развития, многие ожидают, что эта тенденция ускорит и существенно изменит банковскую отрасль. Отчасти благодаря открытому развитию банковского дела во всем мире, теперь возникла новая дискуссия о том, кому принадлежат финансовые данные клиента. В то же время клиенты все больше осознают ценность своей информации и все больше стремятся к большему контролю над своими финансовыми данными. 5

5

Для потребителей обмен данными в любом контексте является деликатной темой. Итак, вопросы к банкам в Соединенных Штатах следующие: Насколько восприимчивы американские потребители к открытию банковских операций ? И, Как банки могут создавать ценность, используя общие данные для удовлетворения скрытых потребностей клиентов и преодоления их опасений?

Открытый банкинг и платформенный банкинг: что это такое и чем они отличаются

В этом отчете исследуется готовность потребителей США принять открытую банковскую систему.Наше основное свидетельство — опрос 3000 потребителей. (Более подробную информацию об исследовании см. В приложении.) Конечно, существуют и другие факторы, которые, вероятно, будут влиять на то, как закрепится открытый банкинг, главным из которых являются технологические подходы и стратегии, которых придерживаются банки и финтех-компании. В отдельном предстоящем отчете Deloitte будет рассмотрен технологический аспект, особенно разработка API-интерфейсов и микросервисов в моделях открытого банкинга и платформенного банкинга, а также описаны различные шаги, которые банки могут предпринять, чтобы потенциально ускорить внедрение этих услуг.