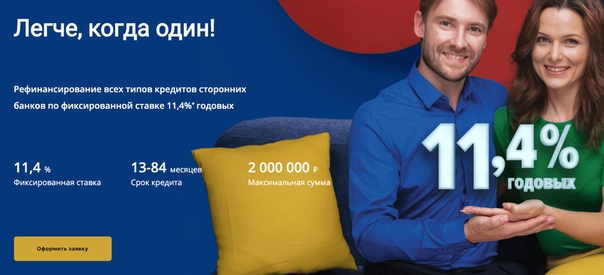

Выгодное рефинансирование кредитов: Выгодное рефинансирование кредитов банков с низкой процентной ставкой — «Альфа-Банк»

Рефинансирование кредита от 5,5% — предложения банков в Москве, где выгоднее сделать рефинансирование в 2021 году

Никто не застрахован от материальных проблем, но самая большая финансовая нагрузка ложится на плечи физических лиц, у которых есть долговые обязательства. Потеря работы, отсутствие стабильности, платежи по ссудам в других банках – все эти факторы могут привести к неблагоприятным последствиям. И если клиент осознает, что погашение задолженности становится для него проблемой, имеет смысл произвести рефинансирование кредита (или перекредитование).

Процесс переоформления в рамках этой программы практически такой же, как и процедура оформления обычной потребительской ссуды наличными или на карту. Отличаться будет лишь перечень документов. Чтобы рефинансировать задолженность, потребуется расширенный пакет бумаг. Зато обеспечение (залог и поручительство физических лиц) в большинстве кредитных компаний не нужно.

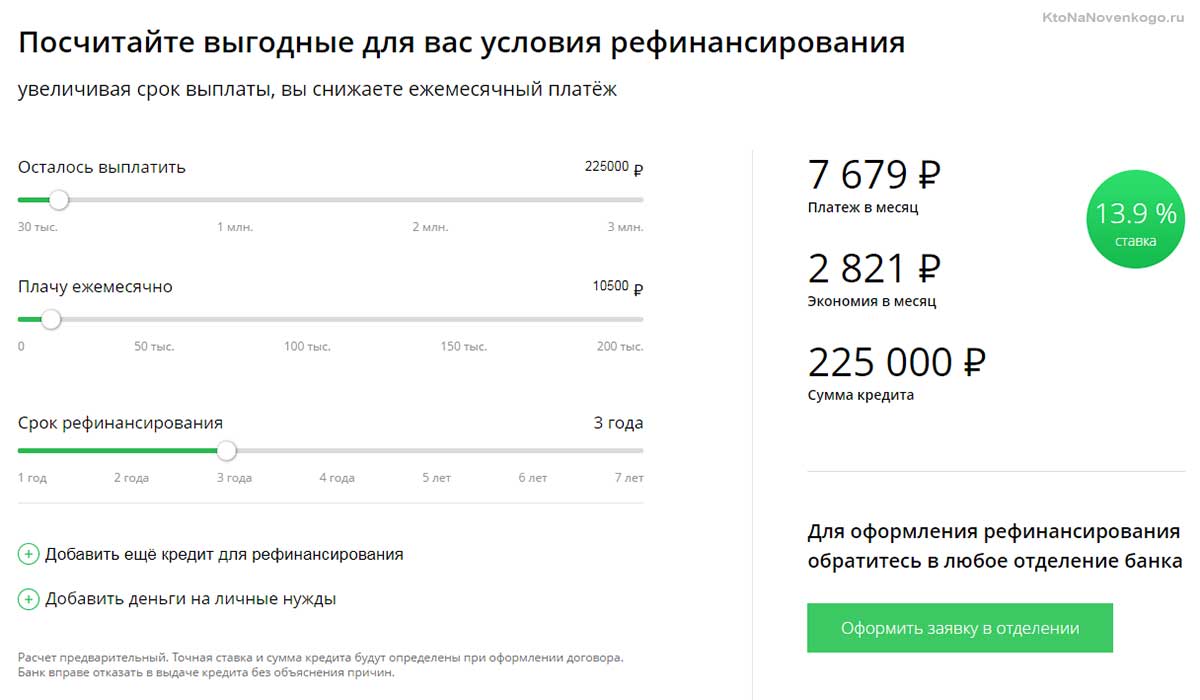

Чтобы сэкономить время на поиск подходящей программы рефинансирования под более низкий процент, воспользуйтесь порталом Выберу. ру. На текущей странице представлены продукты от всех банков в Москве в этом году в режиме онлайн. Сравните условия, воспользовавшись информацией, приведенной в карточке каждого продукта:

ру. На текущей странице представлены продукты от всех банков в Москве в этом году в режиме онлайн. Сравните условия, воспользовавшись информацией, приведенной в карточке каждого продукта:

- Возможные суммы,

- Сроки,

- Процентная ставка,

- Основные требования к клиенту.

Выбрав подходящее предложение, вы можете рассчитать на удобном онлайн-калькуляторе сумму переплаты и примерный размер ежемесячных платежей. Если результат вас устраивает – отправляйте заявку.

Если крупные компании вам отказали, не стоит отчаиваться, поскольку есть организации, готовые рефинансировать займ даже у проблемных клиентов. Исправить сложившуюся ситуацию можно следующими способами:

- предоставить в залог ликвидное имущество;

- привлечь поручителей;

- открыть вклад в той организации, где планируется оформить рефинансирование кредита;

- предоставить справки, подтверждающие платежеспособность соискателя;

- исправить КИ.

Остались вопросы?

Рефинансирование – что это такое?

Под рефинансированием кредита подразумевается заключение финансовой сделки с банком на новых условиях, в результате чего заемщик получает возможность погасить действующую ссуду и улучшить условия кредитования (уменьшить процентную ставку, продлить срок действия договора и др. ).

).

Важная информация: за рефинансированием кредитов можно обращаться как в «родной» банк, так и в другие финансовые учреждения. Однако прежде чем заключать новое соглашение в рамках потребительского кредитования, нужно хорошо изучить условия предлагаемых программ и сделать расчеты. В некоторых случаях перекредитование является невыгодным для заемщика, поскольку значительная часть процентов по кредиту с аннуитетным графиком погашения уже внесена.

В чем выгода рефинансирования для банков?

Перекредитование является выгодным не только для клиентов. Финансовые учреждения таким способом увеличивают свои кредитные портфели. Но предложения о заключении договоров рефинансирования доступны только клиентам с положительной деловой репутацией.

Какие потребуются документы?

Чтобы рефинансировать текущий долг, потенциальный заемщик должен собрать комплект бумаг согласно перечню:

- данные по текущему кредиту;

- документы для проведения идентификации;

- документы, подтверждающие занятость и платежеспособность.

На каких условиях выполняется рефинансирование кредитов других банков?

Анализ предложений на финансовом рынке показывает, что рефинансирование кредитов осуществляется на долгосрочной основе. Максимальный период, на который можно взять новую ссуду, составляет 7 лет. Годовые ставки по программам перекредитования в различных учреждениях колеблются в пределах от 5,5% до 25%. Сделки заключаются при наличии стандартного пакета документов. Подать заявку на переоформление можно даже онлайн.

Рефинансирование – очень удобный банковский инструмент. Благодаря этой процедуре можно оформить кредит на измененных условиях, не допустив появления просроченной задолженности. А это выгодно и для заемщика, и для финансового учреждения.

Выгодное рефинансирование кредита — взять кредит: ставка от 6.9%

Выгодное рефинансирование кредита

Большинство из нас не могут представить свою жизнь без использования кредитных продуктов. Этот вид финансовых услуг настолько прижился в современном обществе, что именно на него полагаются при возникновении сложностей. Однако, практика показывает, что заемщики нередко сталкиваются с жизненными проблемами в процессе выплаты того или иного кредита. Чтобы исключить вероятность возникновения серьезных проблем, судебных разбирательств, конфискации имущества и прочего, мы рекомендуем воспользоваться выгодным рефинансированием кредита.

Однако, практика показывает, что заемщики нередко сталкиваются с жизненными проблемами в процессе выплаты того или иного кредита. Чтобы исключить вероятность возникновения серьезных проблем, судебных разбирательств, конфискации имущества и прочего, мы рекомендуем воспользоваться выгодным рефинансированием кредита.

В этом вам помогут кредитные брокеры компании Haton Credit. Если ежемесячные платежи стали для вас непосильными, и вы больше не в состоянии соответствовать условиям долговых обязательств, смело обращайтесь к нам, и мы найдем решение в сжатые сроки.

Когда нужно рефинансирование

В любой ситуации, когда актуальный кредитный продукт кажется для вас несправедливым либо же вы не можете ежемесячно вносить нужную сумму денег, стоит требовать проведения процедуры рефинансирования.

Наиболее распространенными причинами выбрать этот вариант является:

- Невыгодный курс валют. Если вы несколько лет назад получили кредит в долларах или евро и имели возможность погашать, его учитывая курс, то в настоящий момент есть веские основания пересмотреть условия для того, чтобы снизить процентную ставку и сумму ежемесячного погашения. Это особенно актуально, если пользователь получает заработную плату в рублях.

- Серьезные изменения жизненных обстоятельств, болезни или смерти близкого человека, необходимость переезда, сгоревшая квартира, крупная кража, рождение ребенка и прочее.

- Наличие более выгодных предложений. Несколько лет назад кредитные продукты не пользовались такой большой популярностью, поэтому банки не были столь изощренными при формировании тех или иных предложений. Вы могли заключить договор на не самых выгодных для себя условиях. Однако альтернативы ему найти не удавалось. Сейчас же на рынке представлено несколько сотен самых разнообразных займов, которые удовлетворят потребности каждого. Если вы видите, что аналогичный кредит предоставляется на более выгодных условиях, у вас есть все права на то, чтобы обратиться за процедурой перекредитования.

Это особенно актуально, если пользователь получает заработную плату в рублях.

Это особенно актуально, если пользователь получает заработную плату в рублях.Почему лучше сотрудничать с профессионалами

К сожалению, финансовые организации далеко не всегда с готовностью идут навстречу своим клиентам, которым нужно выгодное рефинансирование кредита. Ситуация может усугубиться ухудшением финансового положения заемщика, наличием просрочек по действующему кредиту и общим ухудшением ситуации на финансовом рынке страны.

Ситуация может усугубиться ухудшением финансового положения заемщика, наличием просрочек по действующему кредиту и общим ухудшением ситуации на финансовом рынке страны.

Заручившись поддержкой профессионалов, вы сможете исключить риск отказа в выгодном рефинансировании кредита на 99,9%. Работать с нами очень легко и комфортно. Чтобы оформить заявку на сотрудничество, достаточно заказать обратный звонок или самостоятельно позвонить в нашу компанию. В уютном офисе, наслаждаясь ароматным кофе, вы можете получить квалифицированную консультацию от кредитного брокера и определить, насколько выгодно рефинансирование кредита именно для вас.

Мы гарантируем профессиональную поддержку на всём этапе сотрудничества и даже будем участвовать в процессе подписания договора о рефинансировании в качестве официального посредника. Мы гарантируем абсолютную сохранность конфиденциальной информации и личных данных клиентов. Наша работа ориентирована на законодательство и всегда учитывает интересы клиентов. И в этом наше принципиальное отличие от любого банка.

И в этом наше принципиальное отличие от любого банка.

Рефинансирование кредитов других банков. Кредит на погашение долга по другому кредиту

Ставка по кредиту:

- на срок от 6 до 60 месяцев включительно –27,99% годовых (СКО*, увеличенная на 19,24 процентных пункта)

*СКО — постоянно доступные операции ликвидности (ставка по кредиту овернайт)

Обеспечение по кредиту:

-

неустойка – при сумме кредита до 20 000 BYN (включительно) -

неустойка – при сумме кредита до 50 000 BYN (включительно) и сроке до 36 месяцев (включительно) - неустойка и поручительство – при сумме кредита от 20 001 BYN до 50 000 BYN

- неустойка и поручительство (не менее 2-х физических лиц) – при сумме кредита от 50 001 BYN

Рефинансирование кредита в другом банке, или перекредитование, – это оформление кредитной программы в одном банковском учреждении, чтобы погасить долг в другом. Рефинансирование актуально в ситуации, когда за кредитополучателем числится большая задолженность.

Такой формат сотрудничества выгоден обеим сторонам сделки:

- Клиент может рассчитывать на более выгодную ставку, что снизит финансовую нагрузку. Кроме того, рефинансирование позволяет объединить несколько кредитных продуктов в один.

- Банк получает нового клиента.

Рефинансирование распространяется на потребительские программы и кредиты на недвижимость.

Выгодное рефинансирование потребительского кредита предлагает Банк Дабрабыт. К вашим услугам – банковская программа с доступными ставками и лояльными условиями.

Особенности программы

- Кредитные средства предоставляются путем погашения задолженности в другом банке.

- Погашать долг нужно ежемесячно равными долями. Проценты начисляют на остаток.

- Максимальная сумма определяется кредитоспособностью клиента.

- Период действия кредитной программы можно выбрать самостоятельно исходя из суммы кредита – от 6 до 60 месяцев.

- При кредитовании на сумму до 50000 BYN не нужно поручительство. В иных случаях предусмотрены разные способы обеспечения кредитных обязательств: неустойка, поручительство (двух физических лиц).

- Погасить долг можно любым удобным способом: онлайн (Дабрабыт-онлайн, ЕРИП, сайт банка) или наличными в кассе банка.

- Рефинансирование возможно без справок и поручителей – вам понадобится лишь паспорт. Обратите внимание, что соискателю должно быть более 18 лет (а на момент прекращения действия договора – не больше 68 лет).

- Программа перекредитования распространяется на индивидуальных предпринимателей.

В иных случаях предусмотрены разные способы обеспечения кредитных обязательств: неустойка, поручительство (двух физических лиц).

В иных случаях предусмотрены разные способы обеспечения кредитных обязательств: неустойка, поручительство (двух физических лиц).Преимущества рефинансирования в Банке Дабрабыт

- Минимальный пакет документов.

- Простое оформление. На сайте банка предусмотрена онлайн-заявка на рефинансирование – заполните форму и ожидайте звонка специалиста. Также вы можете связаться со специалистом Контакт-центра по телефону или обратиться в любой офис банка.

- Быстрое рассмотрение заявки.

- Опытные специалисты, которые расскажут о преимуществах кредитного продукта, помогут рассчитать сумму платежа.

Если у вас есть вопросы или требуется консультация, свяжитесь со специалистами банка любым удобным способом:

- По телефону 5 222 111 (МТС, А1, Life).

- В чате на сайте.

- В социальных сетях или мессенджерах (Viber, Facebook, Telegram).

| Рефинансирование Стандартная | 5,5% | 30 195экономия 4 714 | 169 732 | Заполнить заявку | ||

| Рефинансирование Стандартная | 5,5% | 30 195экономия 4 714 | 169 732 | Заполнить заявку | ||

| Рефинансирование Стандартная, Для особых категорий клиентов, Для пенсионеров | 6,4% | 30 603экономия 4 307 | 155 058 | Заполнить заявку | ||

| Рефинансирование Стандартная | 6,5% | 30 649экономия 4 261 | 153 420 | Заполнить заявку | ||

| Рефинансирование Стандартная | 6,5% | 30 649экономия 4 261 | 153 420 | Заполнить заявку | ||

| Рефинансирование Стандартная | 6,5% | 30 649экономия 4 261 | 153 420 | Заполнить заявку | ||

| Рефинансирование Стандартная | 6,8% | 30 785экономия 4 124 | 148 498 | Заполнить заявку | ||

| Рефинансирование Стандартная, Для особых категорий клиентов, Для пенсионеров | 6,9% | 30 831экономия 4 079 | 146 854 | Заполнить заявку | ||

| Рефинансирование Стандартная | 7% | 30 877экономия 4 033 | 145 209 | Заполнить заявку | ||

| Рефинансирование Стандартная | 7,8% | 31 244экономия 3 666 | 131 993 | Заполнить заявку | ||

| Рефинансирование Стандартная | 7,9% | 31 290экономия 3 620 | 130 335 | Заполнить заявку | ||

| Рефинансирование Стандартная | 8,2% | 31 428экономия 3 481 | 125 350 | Заполнить заявку | ||

| Акция! Рефинансирование Акция, Для особых категорий клиентов | 10,4% | 32 455экономия 2 455 | 88 393 | Заполнить заявку | ||

| Рефинансирование Стандартная | 12,5% | 33 453экономия 1 457 | 52 453 | Заполнить заявку | ||

| Залоговый+ Стандартная | 13,9% | 34 129экономия 781 | 28 137 | Заполнить заявку | ||

| Оптимальный Стандартная | 15% | 34 665экономия 245 | 8 832 | Заполнить заявку | ||

| Рефинансирование Стандартная | 6,5% | 30 649экономия 4 261 | 153 420 | Заполнить заявку | ||

| Рефинансирование Стандартная | 6,9% | 30 831экономия 4 079 | 146 854 | Заполнить заявку | ||

| Рефинансирование Стандартная | 7,5% | 31 106экономия 3 804 | 136 960 | Заполнить заявку | ||

| Рефинансирование Стандартная, Для особых категорий клиентов, Для пенсионеров | 7,9% | 31 290экономия 3 620 | 130 335 | Заполнить заявку | ||

| Рефинансирование потребительского кредита Стандартная | 7,9% | 31 290экономия 3 620 | 130 335 | Заполнить заявку | ||

| Рефинансирование кредитов и кредитных карт Стандартная | 8,4% | 31 521экономия 3 389 | 122 020 | Заполнить заявку | ||

| Рефинансирование Стандартная | 8,99% | 31 795экономия 3 115 | 112 161 | Заполнить заявку | ||

| Рефинансирование Стандартная | 9,9% | 32 220экономия 2 690 | 96 855 | Заполнить заявку | ||

| Рефинансирование кредитов других банков Стандартная | 9,9% | 32 220экономия 2 690 | 96 855 | Заполнить заявку | ||

| Рефинансирование Стандартная | 9,9% | 32 220экономия 2 690 | 96 855 | Заполнить заявку | ||

| Рефинансирование Стандартная | 9,9% | 32 220экономия 2 690 | 96 855 | Заполнить заявку | ||

| Для зарплатных клиентов Для особых категорий клиентов | 9,9% | 32 220экономия 2 690 | 96 855 | Заполнить заявку | ||

| Рефинансирование кредитов Стандартная | 12% | 33 214экономия 1 696 | 61 069 | Заполнить заявку | ||

| Рефинансирование Стандартная | 12% | 33 214экономия 1 696 | 61 069 | Заполнить заявку | ||

| Рефинансирование Стандартная | 12,7% | 33 549экономия 1 361 | 48 997 | Заполнить заявку | ||

| Рефинансирование Онлайн Стандартная | 12,9% | 33 645экономия 1 264 | 45 535 | Заполнить заявку | ||

| Рефинансирование кредитов в нескольких банках Стандартная | 12,9% | 33 645экономия 1 264 | 45 535 | Заполнить заявку | ||

| Рефинансирование Стандартная | 12,9% | 33 645экономия 1 264 | 45 535 | Заполнить заявку | ||

| Рефинансирование Стандартная | 12,9% | 33 645экономия 1 264 | 45 535 | Заполнить заявку | ||

| Рефинансирование для пенсионеров Для пенсионеров | 12,9% | 33 645экономия 1 264 | 45 535 | Заполнить заявку | ||

| Рефинансирование кредитов Стандартная | 13% | 33 693экономия 1 216 | 43 802 | Заполнить заявку | ||

| Рефинансирование Стандартная | 13,5% | 33 935экономия 975 | 35 114 | Заполнить заявку | ||

| Рефинансирование кредитов Банка Интеза Стандартная | 13,9% | 34 129экономия 781 | 28 137 | Заполнить заявку |

Рефинансирование кредита, рефинансирование кредитов полученных в других банках

Рефинансирование кредитов, полученных в других банках

Рефинансирование кредита — повторное заключение договора с банком для погашения ранее полученного кредита. Услуга позволяет снизить процентные ставки, выбрать более выгодные условия. Обычно подобный банковский продукт распространяется на большие суммы задолженности.

Услуга позволяет снизить процентные ставки, выбрать более выгодные условия. Обычно подобный банковский продукт распространяется на большие суммы задолженности.

Преимущества рефинансирования кредита

Заключение нового договора позволяет:

-

увеличить период возврата; -

объединить несколько кредитов в одном; -

уменьшить финансовую нагрузку.

В Беларуси рефинансирование кредитов, полученных в других банках, часто направлен на уменьшение процентных ставок. Оно позволяет уменьшить платежи не только в рамках потребительских видов, но и при оформлении кредита на недвижимость.

Условия, на которых можно рефинансировать кредит

Банки Беларуси готовы предложить более выгодные условия тем, кто не имеет просрочек платежей. Клиент должен соответствовать всем требованиям банка. К ним относится:

-

отсутствие возрастных ограничений; -

наличие гражданства и регистрации; -

официальное место работы с возможностью предоставления информации о стаже; -

подтвержденный уровень дохода; -

положительная кредитная история.

Перекредитование возможно, если до окончания срока действия договора осталось больше трех месяцев, ранее кредит не был пролонгирован или реструктурирован. Если хотите выбрать лучшие условия, то лучше всего проводить операцию через рефинансирующий банк.

Как выбрать и оформить перекредитование?

Финансовые учреждения заинтересованы в новых пользователях услуг. Поэтому рефинансировать кредит при соблюдении всех условий несложно. На нашем сайте вы можете найти лучшие предложения, позволяющие оформить новый договор с низкими ставками и увеличенными сроками.

На сайте предложен перечень всех банков, которые могут предложить выгодные условия. Пользователи могут найти наиболее подходящее для себя решение, произвести подсчеты с указанием различных условий.

Банки предложили неплохие условия для рефинансирования кредитов

Многие молодые семьи пользуются ипотечным кредитованием для строительства или приобретения жилья. Оно очень удобно, потому что подразумевает небольшой процент. И, так как на финансовом рынке идет жесткая конкуренция, многие банки для того, чтобы приобрести клиентов, создают выгодные программы, благодаря которым можно заключить более выгодный договор.

Оно очень удобно, потому что подразумевает небольшой процент. И, так как на финансовом рынке идет жесткая конкуренция, многие банки для того, чтобы приобрести клиентов, создают выгодные программы, благодаря которым можно заключить более выгодный договор.

Одним из таких выгодных предложений является рефинансирование ипотеки.

Что же это такое и почему заемщики предпочитают воспользоваться новой услугой?

Если говорить просто, то рефинансирование – это перекредитование на более выгодных для заемщика условиях. Можно провести эту процедуру в банке, где заемщик взял кредит, но если там нет такой услуги или созданы не особо выгодные условия, можно обратиться в другой банк и выбрать из списка на Выберу.ру самый лучший вариант. Банк погашает ваш кредит и выдает новый на более выгодных условиях, поэтому перекредитование может стать хорошей возможностью для облегчения выплаты кредита.

Что побуждает заемщика идти на рефинансирование?

Мотивы заемщика ясны: если он взял кредит несколько лет назад, а ситуация на рынке изменилась и многие банки выложили лучшие предложения, то хочется сократить свои расходы.

Кроме того, причиной пойти на рефинансирование могут стать следующие факторы:

- возможность объединить кредиты и платить одному банку на выгодных условиях. Многие граждане имеют кредиты в разных банках, рефинансирование дает возможность соединить сумму долга в один счет, что также может быть не только выгодно, но и удобно;

- преимущество для тех, кто брал займы в валюте и из-за финансового кризиса столкнулся с большими расходами. Поэтому, чтобы снизить риски, многие идут не только на рефинансирование валютного займа, но также меняют и саму валюту. Это становится гарантией финансовой безопасности для семьи;

- вывод имущества из статуса залога банка. Некоторые банки имеют программы, которые не требуют имущество в залог, поэтому, воспользовавшись такой возможностью, заемщик не только получает выгодную программу кредитования, но и возвращает имущество в свою собственность.

Иногда заемщики выбирают этот способ для облегчения кредитного бремени из-за сервисного обслуживания. Отношение к клиенту банка также является серьезным приоритетом и, если человеку не нравится, как к нему относятся, он будет искать лучшего отношения, даже при небольшой выгоде.

Отношение к клиенту банка также является серьезным приоритетом и, если человеку не нравится, как к нему относятся, он будет искать лучшего отношения, даже при небольшой выгоде.

Какие банки предлагают выгодные условия рефинансирования

Кредитный рынок в РК развивается за счет займов физическим лицам. После нескольких лет непрерывного роста корпоративные займы в 2017 году уменьшились на 7,4% год-к-году и составили 8,2 трлн тенге. Розничные кредиты, напротив, в 2017 году показали стремительный рост — сразу на 12,3% за год, до 4,5 трлн тенге. Доля займов физлиц в ссудном портфеле увеличилась за год с 31,4% до 35,7%. Такие данные приводит ranking.kz.

Рост портфеля займов физлицам обусловлен резким увеличением объема потребительских кредитов — на 15,2% за год, до 2,9 трлн тенге. Доля потребов от розничных займов составила по итогам 2017 года уже 64,4% против 62,8% годом ранее.

Примечательно, что показатели «чистоты» кредитных портфелей физлиц вполне приемлемы. Так, объем просрочки составил всего 8,4% для всех розничных займов, и лишь 7,3% — в сегменте потребкредитования.

В условиях переключения банковского сектора на розницу усиливается не только конкуренция за новых заемщиков, но и борьба за уже вовлеченных в кредитование клиентов БВУ.

Рефинансирование уже существующих займов — действенный способ привлечь новых клиентов, сохранить низкие показатели просрочки в быстрорастущей сфере потребкредитования и при этом обеспечить высокие темпы роста самого портфеля.

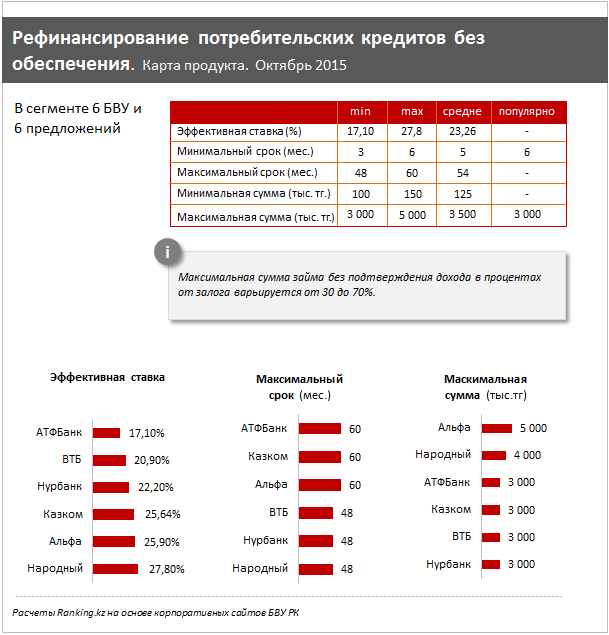

Всего рефинансирование потребительских кредитов предлагают 12 БВУ из 32 на рынке РК. Однако лишь 6 БВУ из них готовы предоставить займы без обеспечения, наиболее доступные для клиентов, желающих снизить кредитную нагрузку. Рефинансировать имеющиеся кредиты по более выгодным ставкам и при этом получить дополнительный заем можно уже лишь у 5 банков, однако один из них работает только со своими клиентами (в рамках зарплатных проектов или с пенсионерами, получающими через этот банк пенсию).

4 БВУ предлагают рефинансирование кредитов всем надежным заемщикам без ограничений: АТФБанк, Нурбанк, Альфа-Банк и Qazkom.

Примечательно, что в условиях растущей конкуренции сегмент рефинанса становится максимально клиентоориентированным. Так, к примеру, АТФБанк предлагает по специальной акции в подарок до 100 000 тенге, при рефинансировании займа со сроком более 36 месяцев и на сумму свыше 1,5 млн тенге.

Максимальный срок займа в сегменте рефинансирования — до 60 месяцев у АТФБанка, Нурбанка и Qazkom, 48 месяцев — у Альфа-Банка и Нурбанка (для клиентов от 21 до 23 лет).

Самая низкая эффективная ставка рефинансирования на рынке у Qazkom — от 20,6%, следом идет АТФБанк — от 21,8%.

Максимальная сумма займа у всех 4 БВУ — до 5 млн тенге, однако у Нурбанка действует дополнительное ограничение для клиентов от 21 до 23 лет — до 1 млн тенге.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

При использовании полного материала необходимо разрешение редакции.

Рефинансирование 101 — Некоммерческие образовательные ссуды

Подобно рефинансированию ипотечного кредита, рефинансирование студенческой ссуды позволяет вам взять новую ссуду, которая позволит погасить ваш существующий ссуду (ссуды). Любые льготы, ставки и условия, которые у вас были по существующей ссуде (-ам), заменяются условиями, льготами и ставками по новой ссуде.

1. Каковы потенциальные преимущества рефинансирования студенческих ссуд?

Любые льготы, ставки и условия, которые у вас были по существующим студенческим займам, заменяются льготами, ставками и условиями нового займа.Рефинансирование может снизить вашу процентную ставку, ежемесячные платежи и общую сумму долга. В обмен на более короткий срок погашения и несколько более высокие ежемесячные платежи вы можете претендовать на более низкую процентную ставку, которая еще больше снижает общую сумму, которую вы возвращаете.

2. Могу ли я рефинансировать как федеральные, так и частные студенческие ссуды?

Да. В настоящее время программа рефинансирования через федеральное правительство не предлагается. Однако программы рефинансирования федеральных займов предлагаются некоммерческими организациями, некоторыми штатами, кредитными союзами, частными банками и коммерческими компаниями.Федеральные займы могут сочетаться с частными займами в рамках большинства программ рефинансирования, но будьте осторожны. Вы потеряете любые льготы по своим федеральным займам после их рефинансирования.

3. Как узнать, подходит ли мне рефинансирование?

Это будет зависеть от ваших индивидуальных целей и обстоятельств. Как правило, рефинансирование — хороший вариант для тех, у кого есть хорошая кредитная история, у кого есть федеральные студенческие ссуды с высокой ставкой, ссуды для выпускников или родителей PLUS или частные ссуды с высокой процентной ставкой. Процентные ставки могут широко варьироваться от займа к займу. В зависимости от вашей индивидуальной ситуации, рефинансирование ссуд с более высокой ставкой в ссуды с более низкой ставкой может сэкономить вам тысячи долларов на дорогостоящем повышении ставок.

В зависимости от вашей индивидуальной ситуации, рефинансирование ссуд с более высокой ставкой в ссуды с более низкой ставкой может сэкономить вам тысячи долларов на дорогостоящем повышении ставок.

4. Как мне получить кредит рефинансирования?

Если вы хотите рефинансировать свои ссуды, вам или вашему партнеру потребуется соответствующий кредит. Вы, вероятно, являетесь сильным кандидатом на рефинансирование, если у вас есть текущие расходы по всем существующим долгам, у вас практически нет просрочки по непогашенным долгам за последние несколько лет, у вас есть кредитный рейтинг не ниже середины 600-х годов, нет публичных записи, такие как судебные решения, залоговые права или банкротства в вашем кредитном отчете, и могут задокументировать ваш ежемесячный доход и соответствовать минимальному порогу дохода кредитора.

5. Нужен ли мне помощник?

В зависимости от вашего кредитного рейтинга и вашего дохода вам может потребоваться сопроводитель. Даже если соруководитель не требуется, вполне возможно, что его наличие даст вам право на более низкую ставку. Убедитесь, что ваш партнер понимает, что он обязан выплатить ссуду так же, как и вы.

Даже если соруководитель не требуется, вполне возможно, что его наличие даст вам право на более низкую ставку. Убедитесь, что ваш партнер понимает, что он обязан выплатить ссуду так же, как и вы.

Найдите здесь ссуду для рефинансирования некоммерческой организации.

Будет ли рефинансирование хорошим шагом, зависит от ваших целей и вашей личной ситуации.Воспользуйтесь онлайн-калькуляторами, чтобы узнать, сколько вы можете сэкономить за счет рефинансирования, будь то ежемесячная сумма платежа или общие расходы по займам.

Некоммерческие и государственные организации предлагают недорогое кредитование рефинансирования. Узнайте больше здесь.

Калькулятор рефинансирования студенческой ссуды: следует ли мне рефинансировать?

Получили федеральные студенческие ссуды?

Рефинансирование кредитов в частном порядке означает, что вы отказываетесь от нынешней и потенциально будущей помощи в связи с COVID-19.

Рефинансирование студенческой ссуды означает обмен ваших текущих студенческих ссуд на новую ссуду с более низкой процентной ставкой. Это может со временем сэкономить вам большие деньги.

Это может со временем сэкономить вам большие деньги.

Следует ли вам рефинансировать студенческие ссуды, зависит от вашей ситуации. Вам следует рефинансировать свои студенческие ссуды, если:

Ваши финансы стабильны. Если вы рефинансируете федеральные ссуды, они не будут иметь права на получение таких льгот, как прощение ссуд и льгот по студенческим ссудам, связанным с пандемией коронавируса. Подумайте дважды, если возможно, вы не сможете производить платежи постоянно.

Вы сэкономите деньги.Нет причин для рефинансирования ваших кредитов, если только вы не заплатите меньше процентов. Воспользуйтесь приведенным ниже калькулятором рефинансирования студенческой ссуды, чтобы узнать, сколько вы можете сэкономить.

Вы можете пройти квалификацию. Как правило, вам нужен кредитный рейтинг не ниже 600 и достаточный доход, чтобы постоянно платить по долгам и другим расходам. Если вы не возражаете против этих критериев, вы можете рефинансировать с другим подписавшимся лицом, которое это делает.

Калькулятор рефинансирования студенческой ссуды

Примечание. В этом калькуляторе предполагается, что после рефинансирования вы будете вносить минимальные ежемесячные платежи.

Когда мне следует рефинансировать студенческие ссуды?

Возможно, вы захотите рефинансировать частные студенческие ссуды, как только получите право на более низкую процентную ставку. Как правило, для рефинансирования вам необходимо дождаться окончания школы.

Не рефинансируйте федеральные студенческие ссуды, если вы платите по плану погашения, ориентированному на доход, и / или участвуете в программе прощения федеральных ссуд. Рефинансированные федеральные студенческие ссуды не подходят для программ федеральных ссуд.

Могу ли я рефинансировать свои студенческие ссуды более одного раза?

Вы можете рефинансировать студенческие ссуды сколь угодно часто.Если вы уже рефинансировали и ваш кредит недавно улучшился, подумайте о рефинансировании еще раз, чтобы зафиксировать более низкую ставку. Комиссия за подачу заявки или за оформление не взимается, поэтому рефинансирование вам ничего не будет.

Комиссия за подачу заявки или за оформление не взимается, поэтому рефинансирование вам ничего не будет.

Сэкономит ли рефинансирование студенческих ссуд?

Да, если вы имеете право на более низкую процентную ставку. При более низкой ставке у вас будет меньший ежемесячный платеж, что освободит денежные средства для других расходов. Вы также можете выбрать более короткий график погашения, что поможет вам быстрее освободиться от долгов и сэкономить деньги в виде процентов в долгосрочной перспективе.

Следует ли рефинансировать студенческие ссуды?

Ответьте на вопросы этой инфографики, чтобы узнать, когда рефинансирование студенческой ссуды может иметь смысл.

Сколько мне сэкономит рефинансирование?

Вы можете получить меньшую ежемесячную плату, высвободив наличные деньги для других расходов.

Вы можете погасить кредит быстрее, сэкономив деньги на процентах.

Более низкий ежемесячный платеж уменьшает отношение долга к доходу, что может облегчить право на получение ипотеки.

В отличие от рефинансирования ипотеки, рефинансирование студенческой ссуды не требует денег. Сборы за оформление, подачу заявки или предоплату, как правило, отсутствуют. Но внимательно прочтите свое кредитное соглашение, чтобы убедиться, что вы понимаете расходы, которые вы можете понести в будущем, например, штрафы за просрочку платежа.

Если вы решите рефинансировать студенческие ссуды, сравните несколько кредиторов, чтобы увидеть, какой из них предлагает вам лучшую ставку. Если у вас есть похожие предложения, уделите больше внимания кредиторам, которые предлагают максимальную гибкость в платежах и самые длительные варианты отсрочки платежа.Подумайте, какой из них предлагает лучший бонус рефинансирования студенческой ссуды.

Получу ли я право на рефинансирование студенческой ссуды?

Требования кредиторов по рефинансированию студенческой ссуды различаются, но у вас будет хороший шанс пройти квалификацию, если вы:

Имеете хорошую кредитную историю.

Как минимум, вам понадобится около 600 баллов. Многие заемщики, одобренные для рефинансирования, имеют рейтинг FICO около 700 баллов.Учился в соответствующей школе. Большинство кредиторов рефинансирования требуют, чтобы заемщики посещали школу, уполномоченную на получение долларов федеральной помощи.Только несколько кредиторов будут рефинансировать ваши ссуды, если у вас нет ученой степени.

Как минимум, вам понадобится около 600 баллов. Многие заемщики, одобренные для рефинансирования, имеют рейтинг FICO около 700 баллов.

Как минимум, вам понадобится около 600 баллов. Многие заемщики, одобренные для рефинансирования, имеют рейтинг FICO около 700 баллов.Если вы не отвечаете требованиям по кредиту и доходу для рефинансирования, вы все равно можете соответствовать требованиям, если подадите заявку с подписавшимся лицом, которое соответствует требованиям. Свяжитесь с кредитором, чтобы узнать, почему ваша заявка была отклонена, а затем примите меры для выполнения этого требования, если это возможно. Это может означать повышение кредитного рейтинга или выплату одной из студенческих ссуд, чтобы снизить отношение долга к доходу.

Достаточно ли стабильны мои финансы для рефинансирования?

Если у вас есть федеральные займы, и вы изо всех сил пытаетесь производить регулярные платежи, рефинансирование также не для вас. Вместо этого подумайте об объединении федерального студенческого кредита или о плане погашения с учетом дохода, если вы еще не участвуете в нем. Эти варианты не сэкономят вам деньги в долгосрочной перспективе, но они могут снизить ежемесячный платеж по студенческому кредиту и высвободить деньги для других расходов.

Если у вас есть частные студенческие ссуды, вам нечего терять от рефинансирования, потому что частные ссуды не подходят для федеральных кредитных программ. Вы также не можете переводить частные ссуды в федеральную кредитную программу.

Чтобы узнать, являются ли ваши текущие студенческие ссуды федеральными или частными, войдите на правительственный онлайн-портал Федеральной помощи студентам или в Национальную систему данных о студенческих ссудах.Любые студенческие ссуды, которых нет в этих двух местах, являются частными. Скорее всего, они будут указаны в вашем кредитном отчете.

Другие калькуляторы студенческой ссуды

Калькулятор студенческой ссуды: Определите ежемесячный платеж по студенческой ссуде на основе вашей процентной ставки, продолжительности срока и суммы, которую вы взяли.

Калькулятор средневзвешенной процентной ставки: Определите комбинированную процентную ставку по всем вашим студенческим кредитам. Это среднее значение понадобится вам для оценки выплат по ссуде в рамках федеральных программ консолидации ссуд или для сравнения предложений по рефинансированию студенческих ссуд.

Рефинансирование с выплатой наличных: когда это хороший вариант?

Что такое рефинансирование с выплатой наличных?

Рефинансирование с выплатой наличных заменяет текущий жилищный кредит новым ипотечным кредитом, размер которого превышает остаток непогашенного кредита. Это позволяет вам использовать капитал, накопленный в вашем доме, путем снятия разницы между двумя ипотечными кредитами наличными. Затем вы можете потратить деньги на ремонт дома, консолидацию долга с высокими процентами или другие финансовые цели.

Как работает рефинансирование с выплатой наличных

Когда вы рефинансируете ипотеку, вы просто заменяете существующую ссуду новой на ту же сумму, обычно с более низкой процентной ставкой или на более короткий срок, или и то, и другое.

Рефинансирование с выплатой наличных, однако, отличается, поскольку вы снимаете часть своего собственного капитала единовременно. После завершения рефинансирования с выплатой наличных вы будете платить больше процентов, потому что вы увеличиваете сумму кредита.

Кредиторы обычно ограничивают сумму, которую вы можете снять, до не более 80 процентов от стоимости вашего дома, чтобы обеспечить вам достаточный запас капитала.

Резюме: в чем смысл рефинансирования с выплатой наличных?

Пример работы рефинансирования с выплатой наличных

Допустим, вы все еще должны 100 000 долларов за свой дом, а теперь он стоит 300 000 долларов.Предположим, рефинансирование текущей ипотеки означает, что вы можете получить более низкую процентную ставку, и вы будете использовать наличные деньги для ремонта своей кухни и ванных комнат.

Кредиторы

обычно требуют, чтобы вы сохраняли не менее 20 процентов собственного капитала после рефинансирования с выплатой наличных, чтобы вы могли снять до 140 000 долларов наличными.

Плюсы рефинансирования при обналичивании

Использование рефинансирования с выплатой наличных дает много преимуществ по сравнению с другими видами кредитных продуктов, если вам нужна крупная сумма денег.Вот несколько распространенных причин использовать рефинансирование с выплатой наличных:

- Получите более низкую процентную ставку по ипотеке — это наиболее распространенная причина, по которой большинство людей проводят традиционное рефинансирование, и это имеет смысл также для рефинансирования с выплатой наличных, потому что вы будете брать более крупный заем.

- Сделайте ремонт дома с добавленной стоимостью или отремонтируйте свой дом — Домовладельцы, использующие возврат наличных средств для таких проектов, могут вычесть проценты по ипотеке из своих налогов, если эти проекты существенно увеличивают стоимость дома. Кроме того, использование собственного капитала вашего дома может быть дешевле, чем другие формы финансирования, такие как личные ссуды или кредитные карты.

- Консолидировать и погасить долг под высокие проценты — Этот шаг может иметь финансовый смысл, но убедитесь, что математика подтверждается, — говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate. «Рефинансирование с выплатой наличных выгодно, если вы можете снизить процентную ставку по своей основной ипотеке и эффективно использовать взятые вами средства», — говорит Макбрайд.

- Помогите оплатить обучение ребенка в колледже — Если вашему ребенку нужна помощь в оплате обучения, использование собственного капитала для компенсации дефицита может быть разумным шагом, если ставки по студенческим ссудам выше, чем ставка по вашей новой ипотеке.

Кроме того, использование собственного капитала вашего дома может быть дешевле, чем другие формы финансирования, такие как личные ссуды или кредитные карты.

Кроме того, использование собственного капитала вашего дома может быть дешевле, чем другие формы финансирования, такие как личные ссуды или кредитные карты.Минусы рефинансирования обналичивания

Рефинансирование с выплатой наличных — не всегда лучший выход в любой ситуации. Вот несколько причин, чтобы избежать рефинансирования с выплатой наличных:

Вот несколько причин, чтобы избежать рефинансирования с выплатой наличных:

- Повышает процентную ставку по существующей ипотеке — Общее практическое правило — рефинансировать, чтобы улучшить свое финансовое положение и получить более низкую ставку. Если рефинансирование с выплатой наличных значительно повышает вашу ставку, это может быть неразумным шагом.

- Восстанавливает частную ипотечную страховку, или PMI . Некоторые кредиторы разрешают вам снимать до 90 процентов собственного капитала вашего дома, но это может означать выплату до тех пор, пока вы не вернетесь ниже 80-процентного порога собственного капитала.Это может увеличить ваши общие расходы по займам.

- Затягивает выплату существующего долга на десятилетия — Если вы используете рефинансирование с выплатой наличных для консолидации долга, убедитесь, что вы не продлеваете выплату долга на десятилетия, когда вы могли бы выплатить его гораздо раньше и в кратчайшие сроки. в противном случае более низкая общая стоимость. «Имейте в виду, что погашение любых денежных средств, которые вы снимаете, распределяется на 30 лет, поэтому погашение более дорогостоящего долга по кредитной карте с помощью рефинансирования наличными может не принести той экономии, о которой вы думаете», — говорит МакБрайд.«Использование денег для ремонта дома — более разумное использование».

- Повышает риск потери дома — Независимо от того, как вы используете рефинансирование с выплатой наличных, невыплата ссуды означает, что вы можете потерять ее в результате обращения взыскания. Не берите больше денег, чем вам абсолютно необходимо, и убедитесь, что вы используете их для цели, которая в конечном итоге улучшит ваши финансы, а не ухудшит ваше положение.

- Соблазняет вас использовать свой дом как копилку. — Использование собственного капитала для оплаты роскошных отпусков или покупок указывает на отсутствие дисциплины в отношении ваших привычек в расходах. Если вам сложно контролировать свои долги или привычки тратить деньги, подумайте о том, чтобы обратиться за помощью в некоммерческое агентство по кредитным консультациям.

в противном случае более низкая общая стоимость. «Имейте в виду, что погашение любых денежных средств, которые вы снимаете, распределяется на 30 лет, поэтому погашение более дорогостоящего долга по кредитной карте с помощью рефинансирования наличными может не принести той экономии, о которой вы думаете», — говорит МакБрайд.«Использование денег для ремонта дома — более разумное использование».

в противном случае более низкая общая стоимость. «Имейте в виду, что погашение любых денежных средств, которые вы снимаете, распределяется на 30 лет, поэтому погашение более дорогостоящего долга по кредитной карте с помощью рефинансирования наличными может не принести той экономии, о которой вы думаете», — говорит МакБрайд.«Использование денег для ремонта дома — более разумное использование». Если вам сложно контролировать свои долги или привычки тратить деньги, подумайте о том, чтобы обратиться за помощью в некоммерческое агентство по кредитным консультациям.

Если вам сложно контролировать свои долги или привычки тратить деньги, подумайте о том, чтобы обратиться за помощью в некоммерческое агентство по кредитным консультациям.Сколько денег я могу получить в результате рефинансирования с выплатой наличных?

Хотя кредиторы обычно разрешают домовладельцам брать взаймы до 80 процентов стоимости дома, порог может варьироваться в зависимости от вашего кредитного рейтинга и типа ипотеки.

Кредиторы, предлагающие ссуды, застрахованные Федеральной жилищной администрацией (FHA), иногда предлагают вариант возврата денег для ссуд FHA, который позволяет вам брать взаймы до 85% от стоимости дома.Кроме того, ссуды рефи с выплатой наличных, гарантированные Министерством по делам ветеранов США, доступны на сумму до 100 процентов от стоимости дома.

Каковы комиссии за рефинансирование при обналичивании?

Ожидайте, что вы заплатите от 3 до 5 процентов новой суммы займа на покрытие расходов на закрытие, чтобы провести рефинансирование с выплатой наличных. Затраты на закрытие сделки могут включать в себя комиссию за выдачу кредита и плату за оценку для оценки текущей стоимости дома. Обращайтесь к нескольким кредиторам, чтобы убедиться, что вы получаете наиболее конкурентоспособные ставки и условия.

Вы можете включить расходы по ссуде в новую ипотеку, чтобы избежать авансовых расходов на закрытие сделки, но, скорее всего, вы заплатите более высокую процентную ставку. Кроме того, получение еще одного 30-летнего кредита или рефинансирования по более высокой процентной ставке может означать, что вы заплатите больше в общей сумме процентов. Подсчитайте числа, чтобы убедиться, что математика работает в вашу пользу.

Рефинансирование наличными и ваши налоги

Рефинансирование с выплатой наличных может иметь право на вычет налоговых процентов по ипотеке, если вы используете деньги для улучшения своего имущества.Подходящие проекты включают такие вещи, как:

- Добавление бассейна или джакузи на задний двор

- Строительство новой спальни или ванной комнаты

- Возведение ограды вокруг дома

- Улучшение вашей крыши, чтобы сделать ее более эффективной с точки зрения защиты от непогоды

- Замена окон на штормовые

- Установка центральной системы кондиционирования или отопления

- Установка домашней системы безопасности

В целом, улучшения должны повысить ценность вашего дома или сделать его более доступным, чтобы соответствовать требованиям.

Альтернативы рефинансированию с выплатой наличных

Есть и другие варианты, которые вам следует рассмотреть, прежде чем начинать сравнивать ставки по рефи с выплатой наличных, в том числе:

Кредитная линия собственного капитала или HELOC позволяет вам занимать деньги, когда вам нужно, с помощью возобновляемой кредитной линии, аналогичной кредитной карте. Это может быть полезно, если вам понадобятся деньги на несколько лет для проекта ремонта, растянутого во времени. Процентная ставка HELOC является переменной и изменяется вместе с основной ставкой.

Заем под залог недвижимости — это вторая ипотека, которая дает вам единовременную сумму с фиксированной процентной ставкой, что помогает домовладельцам составлять бюджет для следующего ежемесячного платежа.

Персональный заем — это краткосрочный заем, который предоставляет средства практически на любые цели. Процентные ставки по личным займам могут сильно различаться и могут зависеть от вашего кредита, но взятые в долг деньги обычно выплачиваются ежемесячным платежом, например, по ипотеке.

Обратный ипотечный кредит позволяет домовладельцам в возрасте 62 лет и старше снимать наличные со своих домов, при этом остаток не нужно возвращать, пока заемщик живет в доме и содержит его, а также платит налоги на имущество и страхование домовладельцев.

Итог

Тщательно посчитайте, чтобы убедиться, что рефинансирование с выплатой наличных является правильным способом удовлетворения ваших финансовых потребностей. Помните, что вы подвергаете свой дом риску в качестве залога, а это означает, что вы можете потерять его, если не сможете погасить новую ипотеку. Решение проблемы собственного капитала — нелегкое, но это может предложить вам стратегический способ улучшить общую финансовую картину, если делать это с осторожностью.

Подробнее:

Рефинансирование вашего бизнес-кредита | Accion

Поздравляем с получением кредита для малого бизнеса! Рефинансирование ссуды с более высокой процентной ставкой в пользу ссуды с более низкой процентной ставкой и более выгодными условиями может значительно сократить ваш деловой долг. Вот рекомендации о том, как узнать, когда пришло время рефинансировать ссуду для малого бизнеса, как оценить пакет рефинансирования и предостеречь, когда вам следует избегать рефинансирования ссуды.

Вот рекомендации о том, как узнать, когда пришло время рефинансировать ссуду для малого бизнеса, как оценить пакет рефинансирования и предостеречь, когда вам следует избегать рефинансирования ссуды.

Когда вам следует рефинансировать ссуду малому бизнесу? Каковы потенциальные преимущества этого? Давайте разберемся, когда и почему вам следует рефинансировать ссуду для бизнеса.

Снижение процентных ставок

При оценке текущего кредита в первую очередь следует учитывать процентную ставку.Лучшая процентная ставка может привести к снижению ежемесячного платежа по кредиту. Даже несколько процентных пунктов могут привести к сбережению в тысячи долларов в течение срока действия бизнес-кредита. Банки и кредитные союзы могут предлагать самые низкие процентные ставки как по традиционным кредитам, так и по рефинансированию.

Больше капитала

Рефинансирование ссуды с высокой процентной ставкой может привести к увеличению оборотного капитала для вашего бизнеса, если вы снизите ежемесячные платежи по ссуде. Этот дополнительный денежный поток можно использовать для погашения любых других имеющихся у вас высоких процентных ставок.Или вы можете выделить дополнительные деньги на повседневные бизнес-расходы, которые, в свою очередь, могут быть направлены на развитие вашего бизнеса.

Этот дополнительный денежный поток можно использовать для погашения любых других имеющихся у вас высоких процентных ставок.Или вы можете выделить дополнительные деньги на повседневные бизнес-расходы, которые, в свою очередь, могут быть направлены на развитие вашего бизнеса.

Лучшие кредитные рейтинги для бизнеса

Вы можете увидеть повышение своего кредитного рейтинга после снижения коэффициента использования кредита. Коэффициент использования вашего кредита — это сумма вашего долга по сравнению с общей суммой доступного кредита. Это соотношение может составлять до 30% вашего кредитного рейтинга.

Какие сборы и расходы на рефинансирование?

Рефинансирование привлекательно во многих сценариях, но есть определенные предостережения, которые владелец малого бизнеса должен учитывать при рассмотрении вопроса о рефинансировании, чтобы убедиться, что рефинансирование соответствует финансовым целям владельца бизнеса.

У вас есть погашенная ссуда?

Это ссуда, при которой ранние платежи выплачивают проценты, а последние выплаты — основную сумму. Если вы уже выплатили основную часть процентов по амортизированной ссуде, даже если ставка высока, после выплаты основной суммы по ссуде стоимость рефинансирования может перевесить любую потенциальную экономию.

Если вы уже выплатили основную часть процентов по амортизированной ссуде, даже если ставка высока, после выплаты основной суммы по ссуде стоимость рефинансирования может перевесить любую потенциальную экономию.

Сколько стоит получение новой ссуды?

Комиссии и дополнительные расходы могут компенсировать вашу экономию по кредиту.Комиссия за кредиты SBA на сумму менее 150 000 долларов США не взимается, но для кредитов SBA на сумму от 150 000 до 700 000 долларов комиссия составляет 3% от гарантированной SBA части и увеличивается при увеличении суммы кредита.

Вам нужно нанять оценщика?

Использование коммерческой или личной недвижимости в качестве залога означает, что вам необходимо заплатить за оценку для определения рыночной стоимости недвижимости. Профессиональный оценщик коммерческой недвижимости может взимать несколько тысяч долларов.

Учли ли вы затраты времени и рабочей силы?

Рефинансирование может занять много времени и, конечно же, бумажной волокиты. Есть ли у вас ресурсы, которые вы можете отвлечь от своей обычной деловой практики, чтобы собрать все необходимые документы? Это второстепенная задача, но может оказаться сложной задачей для индивидуального предпринимателя или начинающего стартапа с небольшим количеством сотрудников.

Есть ли у вас ресурсы, которые вы можете отвлечь от своей обычной деловой практики, чтобы собрать все необходимые документы? Это второстепенная задача, но может оказаться сложной задачей для индивидуального предпринимателя или начинающего стартапа с небольшим количеством сотрудников.

Когда следует избегать рефинансирования?

Рефинансирование — это просто переупаковка вашего долга; даже самые выгодные условия и ставки не заставят долг исчезнуть. Компании, предлагающие «стереть» ваши ссуды, звучат слишком хорошо, чтобы быть правдой, и это так.Проведение собственной комплексной проверки в отношении рефинансирующей организации имеет решающее значение, чтобы избежать хищных кредиторов.

Как умный владелец бизнеса, перед рефинансированием подумайте о следующем и будьте осторожны, если какой-либо из этих моментов вызывает беспокойство:

У вас проблемы с оплатой?

Если так, рефинансирование может просто заманить вас в ловушку долгового цикла. Многие владельцы малого бизнеса полагаются на кредитные карты или кредитные линии, что может стать опасным циклом, ставящим под угрозу долгосрочное здоровье их бизнеса.

Многие владельцы малого бизнеса полагаются на кредитные карты или кредитные линии, что может стать опасным циклом, ставящим под угрозу долгосрочное здоровье их бизнеса.

Решение краткосрочной задолженности для долгосрочных деловых операций нецелесообразно. Попадание в круговорот долга может помешать продвижению вашего кредита и, следовательно, вашей способности поддерживать или развивать свой бизнес в финансовом отношении.

Вам нужно быть честным с самим собой, если рефинансирование направит ваш бизнес к нисходящей спирали долга. Заемщик, который не может выплатить ссуду, может столкнуться с неплатежеспособностью или банкротством. В таких случаях бизнес-активы могут быть проданы по низкой цене.Кроме того, риску может подвергнуться любое обеспечение, которое владелец бизнеса использовал для обеспечения долга, включая дом владельца бизнеса или другие личные активы.

Остерегайтесь воздушной оплаты.

Некоторые заемщики предлагают вариант «раздельного платежа» в конце кредита. Хотя такой воздушный шар может обеспечить владельцу бизнеса чрезвычайно низкие ежемесячные платежи, на самом деле многие владельцы бизнеса обнаруживают, что им приходится брать новую ссуду, чтобы погасить раздутый баллончик в конце ссуды, что может быть дорогая перспектива.

Хотя такой воздушный шар может обеспечить владельцу бизнеса чрезвычайно низкие ежемесячные платежи, на самом деле многие владельцы бизнеса обнаруживают, что им приходится брать новую ссуду, чтобы погасить раздутый баллончик в конце ссуды, что может быть дорогая перспектива.

Что делать, если я не могу выплатить ссуду?

Если вы подумываете о рефинансировании из-за того, что боретесь со своим текущим бизнес-долгом, другие варианты могут вам помочь. Ваш кредитор может помочь в расстановке приоритетов в отношении долгов вашего бизнеса. Другими возможностями, которые SBA предлагает проблемным заемщикам, являются официальные планы модификации долга или отсрочки погашения. Любой из них может помочь, если выполнение минимальных платежей по существующим кредитам является постоянным бременем.

Рефинансирование бизнес-ссуды имеет преимущества, если вы имеете право на более низкую процентную ставку и если ваше общее долговое бремя будет уменьшено за счет рефинансирования. Однако, как и в случае со многими деловыми вопросами, решение о рефинансировании может оказаться непростым. Тщательное взвешивание всех «за» и «против» обеспечит наиболее благоприятное решение для дальнейшего финансового здоровья и жизнеспособности вашего малого бизнеса.

Почему мой банк хочет, чтобы я рефинансировал свою ипотеку?

Есть много причин, по которым банки активно стремятся рефинансировать ипотечные кредиты, но уровень прибыли и комиссионные доходы являются одними из основных.Банки зарабатывают деньги, занимая деньги на банковских депозитах или в Федеральной резервной системе и ссужая эти деньги клиентам в ссуду под более высокую процентную ставку, чем это стоит банку для получения кредита. Чтобы оставаться прибыльными, банки должны предоставлять ссуды, включая рефинансирование, на постоянной основе.

Сборы и проценты

Домовладельцы обычно платят комиссию за рефинансирование ипотеки. Этот сбор включает в себя ряд затрат, связанных с ссудой, таких как сборы за подготовку документов, но он также служит сбором за обработку, который переводится в прибыль для банка.Кроме того, банки зарабатывают большие суммы денег на выплате процентов в течение длительных периодов времени. Кто-то, у кого осталось 15 лет по ипотеке с 6-процентной процентной ставкой, на самом деле поможет банку получить более крупную долгосрочную прибыль за счет рефинансирования в новый 30-летний кредит даже с более низкой процентной ставкой. Дополнительные годы более чем компенсируют более низкую ставку.

Этот сбор включает в себя ряд затрат, связанных с ссудой, таких как сборы за подготовку документов, но он также служит сбором за обработку, который переводится в прибыль для банка.Кроме того, банки зарабатывают большие суммы денег на выплате процентов в течение длительных периодов времени. Кто-то, у кого осталось 15 лет по ипотеке с 6-процентной процентной ставкой, на самом деле поможет банку получить более крупную долгосрочную прибыль за счет рефинансирования в новый 30-летний кредит даже с более низкой процентной ставкой. Дополнительные годы более чем компенсируют более низкую ставку.

Залог

Когда домовладельцы не выплачивают ипотечный кредит, кредитор выкупает и пытается продать дом, чтобы собрать достаточно средств для покрытия суммы непогашенной ссуды.Кредиторы, которые выписывают линии собственного капитала или ссуды, которые находятся во второй позиции залога после ипотеки, имеют меньше шансов погасить долг посредством продажи права выкупа, чем кредитор, находящийся в первой позиции залога. Следовательно, кредиторы, находящиеся в позиции второго залога, получают выгоду от рефинансирования первого и второго залогового права в одну новую ссуду.

Следовательно, кредиторы, находящиеся в позиции второго залога, получают выгоду от рефинансирования первого и второго залогового права в одну новую ссуду.

Ссуды на тренировку

Домовладельцы с ссудами с переменной процентной ставкой, которые обнуляются по более высоким процентным ставкам, часто имеют проблемы с внесением ежемесячных платежей. Кроме того, люди, которые становятся безработными или испытывают проблемы со здоровьем, иногда задерживают выплаты по кредиту.Банки могут лишить этих людей права выкупа, но этот процесс требует времени и приводит к значительным судебным расходам. Ссуды для тренировок, при которых банки пересматривают условия ссуды, приводят к снижению процентных ставок и сокращению ежемесячных платежей. Хотя это означает меньшую прибыль для банка, кредиторы часто рассматривают ссуды на тренировку как меньшее из двух зол по сравнению с потерей права выкупа.

Комиссия

Банковским кредитным специалистам и ипотечным кредиторам платят комиссионные с продаж, и некоторые из них имеют пакеты выплат, которые полностью основаны на комиссии. Банки платят эти комиссии, предоставляя кредитным специалистам долю комиссии за выдачу кредита или процент от прибыли кредитного портфеля. Кредитные менеджеры должны достигать целей продаж, чтобы сохранить свою работу и получать доход. Рефинансирование по ипотеке часто происходит быстрее, чем покупка, потому что домовладельцу не нужно искать дом. Поэтому кредитные специалисты часто стремятся предложить рефинансирование ипотечных кредитов как новым, так и существующим клиентам банка.

Банки платят эти комиссии, предоставляя кредитным специалистам долю комиссии за выдачу кредита или процент от прибыли кредитного портфеля. Кредитные менеджеры должны достигать целей продаж, чтобы сохранить свою работу и получать доход. Рефинансирование по ипотеке часто происходит быстрее, чем покупка, потому что домовладельцу не нужно искать дом. Поэтому кредитные специалисты часто стремятся предложить рефинансирование ипотечных кредитов как новым, так и существующим клиентам банка.

Информация о зарплате кредитных специалистов за 2016 год

Кредитные специалисты получали среднюю годовую зарплату в размере 63 640 долларов США в 2016 году, согласно данным U.С. Бюро статистики труда. Что касается нижнего предела, кредитные специалисты получали зарплату 25-го процентиля в размере 45 100 долларов США, что означает, что 75 процентов заработали больше этой суммы. Заработная плата 75-го процентиля составляет 92 610 долларов, то есть 25 процентов зарабатывают больше. В 2016 году 318 600 человек работали в США в качестве кредитных специалистов.

10 программ рефинансирования студенческих ссуд, которые необходимо рассмотреть

Авторы книги «КАК ИГРАТЬ, ЕСЛИ ВЫ ДОЛЖНЫ» были профессиональными статистиками, которые знали, что если вы играете в Вегасе, вы, вероятно, проиграете.Их цель при написании книги — минимизировать ваши потери. Таков студенческий долг — мы хотим свести к минимуму боль и потери.

Никто не хочет брать ссуду на обучение. И никто со студенческой ссудой не хочет тратить время на ее рефинансирование. Но в жизни мы делаем то, что должны делать, чтобы выжить. Если у вас есть студенческий долг и вам нужно его рефинансировать, в этой статье объясняется, что вам нужно делать и где лучше всего получить рефинансирование. .

ПРИМЕЧАНИЕ: TheBestSchools.org не получает комиссионных или иных доходов от перечисленных ниже компаний по рефинансированию. Фактически, мы даже не приводим ссылки на них — мы полагаем, что если вы достаточно заинтересованы в любой из этих компаний, вы найдете их в Интернете .

Если у вас есть студенческие ссуды и страница в социальных сетях (или две, или три), вы, вероятно, видели рекламу, в которой говорится о таких же претензиях, как Перефинансируйте ваши студенческие ссуды в три ЛЕГКИХ ШАГА! СПАСИТЕ ТЫСЯЧИ В ГОД!

И звучит хорошо, правда? Кто не любит экономить? Почему бы не сразу же зарегистрироваться для рефинансирования кредитов (что бы это ни значило)?

Ну не так быстро.Как и все, что связано с вашим кредитным профилем и тысячами и тысячами долларов, к рефинансированию студенческих ссуд следует подходить с осторожностью. Вам нужно хорошо подготовиться и понять, что лучше всего подходит для вашей ситуации, на что вы влечете, заключив сделку с рефинансированием, и кто что предлагает на рынке. Кредиты рефинансирования могут быть отличным вариантом для некоторых людей, но не для всех, и некоторые кредиторы лучше других, в зависимости от вашей индивидуальной ситуации. Более того, некоторые кредиторы проявляют хищнические методы, и их следует избегать любой ценой.

Студенческие ссуды и рефинансирование студенческих ссуд — это большой бизнес, с общей оценкой, согласно которой текущая национальная задолженность по студенческим ссудам превышает 1,4 ТРИЛЛИОНА долларов США. Это большие деньги, и, как вы могли догадаться, существует множество кредиторов, предлагающих сделки по рефинансированию студенческих ссуд, надеясь заработать на этом огромном долге, обеспечив безопасность вашего бизнеса. Некоторые из них — отличные, уважаемые и заслуживающие доверия учреждения, которые сделают вашу жизнь проще и помогут сэкономить при выплате ссуд; но, как и в любом другом направлении бизнеса, есть и другие кредиторы, которые просто пытаются заработать за ваш счет.

Если вы будете искать рефинансирование самостоятельно, задача может оказаться непосильной, и вам, возможно, придется задать вопрос: кто все эти кредиторы и почему они так хотят мне помочь?

Вот почему мы создали эту статью. Мы сделали за вас домашнюю работу, отсортировали хорошее от лучшего и оценили их соответствующим образом, а плохие полностью исключили из списка. Ниже приведено все, что вам нужно знать, чтобы начать делать покупки по сделке по рефинансированию студенческого кредита у 10 лучших кредиторов на рынке, если вы решите, что это подходит вам и вашим деньгам.

Ниже приведено все, что вам нужно знать, чтобы начать делать покупки по сделке по рефинансированию студенческого кредита у 10 лучших кредиторов на рынке, если вы решите, что это подходит вам и вашим деньгам.

Для получения дополнительной информации перейдите к этим темам:

Рейтинг и критерии

Скачать этот значок

Ниже мы составили рейтинг и составили профиль каждого из наших 10 ведущих кредиторов, предоставив вам всю возможную информацию о них, чтобы помочь вам сделать осознанный выбор в отношении рефинансирования студенческих ссуд. Мы выбрали их, потому что они заслуживают доверия и не применяют хищнических методов кредитования, и расположили их в том порядке, в котором они предлагают наилучшее сочетание хороших сделок, преимуществ и гибкости для таких заемщиков, как вы.

Примечание по комиссиям: вы заметите, что в разделе льгот, перечисленных для каждого кредитора, говорится, что они не взимают комиссию за подачу заявления, оформление заявки или предоплату. Это один из признаков качественного кредитного учреждения; мы бы посоветовали вам не рассматривать вопрос о рефинансировании или консолидации ссуды с кредитором, который взимает такие сборы, поскольку они обычно указывают на хищнические действия.

Это один из признаков качественного кредитного учреждения; мы бы посоветовали вам не рассматривать вопрос о рефинансировании или консолидации ссуды с кредитором, который взимает такие сборы, поскольку они обычно указывают на хищнические действия.

Лучшие предложения по рефинансированию студенческой ссуды

1. CommonBond

CommonBond находится в верхней части нашего списка, потому что он просто предлагает наибольшее количество возможностей, наибольшее количество преимуществ, лучшие условия и максимальную защиту для вас как заемщика.CommonBond принимает займы на самые разные суммы и предлагает низкие конкурентоспособные процентные ставки.

Как физическое лицо, CommonBond предоставляет вам возможность воздерживаться от оплаты в случае финансовых затруднений и даже позволяет отложить выплаты, если вы решите вернуться в школу. CommonBond также предоставляет своим участникам программу сетевого взаимодействия, которая может помочь вам сделать карьеру там, где вам нужно (и быстрее погасить кредиты).

Более того, вы можете быть довольны своим выбором взять ссуду через CommonBond из-за их социальных программ и стремления улучшить глобальное сообщество за счет финансирования образования в неблагополучных частях мира.

CommonBond также предлагает уникальный вариант гибридной ссуды

в дополнение к типичным фиксированным и плавающим ставкам, который начинается с ссуды с фиксированной ставкой и переходит на переменную ставку через пять лет. Это не лучший вариант для всех, так как он может быть рискованным, но он также может помочь вам сэкономить деньги.

Дополнительная информация

Адрес:

• Нью-Йорк, NY

Услуги:

• Рефинансирование и консолидация федеральных и частных студенческих ссуд.

Мин./ Максимальная сумма кредита:

• Минимальная сумма кредита не указана.

• Максимум: до 500 000 долларов США.

Ставки:

• Фиксированные ставки от 3,5% до 7,74% годовых.

• Переменные ставки от 2,23% до 6,03% годовых.

• Гибридный заем Commonbond имеет ставки от 3,82% до 6,26% годовых.

Условия погашения:

• Срок погашения 5, 7, 10, 15 и 20 лет.

Право на участие:

• Должен иметь высшее образование как минимум со степенью бакалавра в одном из более чем 2 000 университетов Title IV.

• Должен быть U.S. гражданин или иностранец с постоянным проживанием.

• Должен соответствовать другим требованиям андеррайтинга CommonBond.

• В зависимости от дохода и кредитного рейтинга вам может потребоваться соискатель.

Служба поддержки клиентов:

• С CommonBond можно связаться по электронной почте, через их веб-сайт или по номеру 800.

Процесс подачи заявления:

• Заявления могут быть заполнены онлайн и потребуют подтверждающих документов, включая подтверждение работы, подтверждение места жительства и недавнюю выписку по кредиту.

Преимущества:

• Конкурентоспособные, низкие ставки.

• Высокий кредит макс.

• Предлагает послабление в случае экономических трудностей, позволяя вам приостановить выплаты, например, если вы потеряете работу.

• Отсрочка отсрочки льготного периода, если ваши ссуды в настоящее время находятся в льготном периоде, и отсрочка учебы, если вы вернетесь в школу.

• CommonBond — социально активный институт; см. Социальное обещание CommonBond .

• Вариант гибридного кредита, если он вам подходит.

• CommonBond не взимает комиссию за подачу заявки, за оформление или предоплату.

• Обрабатывает ссуды ParentPLUS.

Минусы:

• Гибридные кредиты могут быть рискованными; то, что это вариант, не означает, что он хороший.

Extras:

• Социальное обещание CommonBond ,

, посредством которого CommonBond обещает, что за каждую степень, полностью финансируемую через них, они будут платить полный год обучения нуждающемуся студенту в партнерстве с Pencils of Promise. В последнее время это означало финансирование студентов в Гане.

• Члены CommonBond получают доступ к сообществу CommonBond, которое предоставляет многочисленные возможности для общения.

• У CommonBond есть реферальная программа. Если вы порекомендуете друга, который, в свою очередь, рефинансирует свои ссуды через CommonBond или берет ссуду MBA, вы и ваш друг получите 200 долларов. Вам не обязательно быть участником CommonBond, чтобы воспользоваться этим.

• CommonBond предлагает скидку 0,25%, если вы используете их опцию автоплаты.

2. Колледж авеню,

College Ave. — еще один кредитор, который предлагает множество вариантов, когда дело доходит до вашего плана погашения, а также льгот.Для начала, если у вас есть степень бакалавра, вы можете поступить в аспирантуру в настоящее время и по-прежнему заключать сделку с College Ave., что позволяет вам потенциально замедлить начисление процентов по вашим студенческим ссудам, пока они еще находятся в льготный период, и чтобы вы справились с ним до того, как вам нужно будет начать погашение.

Когда вы начнете свои платежи, College Ave. позволяет вам выплачивать только проценты за первые два года, что позволяет вам сэкономить деньги, пока вы настраиваетесь и стоите на ногах, прежде чем вы действительно вникнете в это. Уникальное качество College Ave. заключается в том, что вы можете установить свой собственный срок выплаты от пяти до 15 лет, что позволяет вам получать ежемесячные суммы платежа именно там, где вы хотите.

Уникальное качество College Ave. заключается в том, что вы можете установить свой собственный срок выплаты от пяти до 15 лет, что позволяет вам получать ежемесячные суммы платежа именно там, где вы хотите.

Кроме того, College Ave. рекламирует очень быстрый и простой процесс подачи заявки, который должен помочь упростить ваш поиск в магазинах refi. Однако для утверждения они требуют, чтобы ваш общий семейный доход составлял 75 000 долларов, в противном случае вам потребуется соискатель для получения ссуды.

Дополнительная информация

Адрес:

• Милуоки, Висконсин

Услуги:

• Рефинансирование и консолидация федеральных и частных студенческих ссуд, включая ссуды ParentPLUS.

Мин. / Макс. Сумма кредита:

• Минимум $ 5 000 для бакалавриата и магистратуры; минимум 10 000 долларов США для получения профессиональных степеней, таких как медицинские и фармацевтические

• Максимум 150 000 долларов США для получения степени бакалавра и магистра; максимум $ 250 000 для профессиональных степеней, таких как медицина и фармацевтика

Ставки:

• Фиксированные ставки от 4,15% до 6,75% годовых

• Переменные ставки от 2,63% до 5,88% годовых

Условия погашения:

• College Ave. предлагает настраиваемые варианты погашения от пяти до 15 лет.

предлагает настраиваемые варианты погашения от пяти до 15 лет.

Право на участие:

• Должен быть гражданином США или иностранцем, постоянно проживающим в США.

• Должен иметь окончание соответствующей программы бакалавриата или магистратуры, аккредитованной согласно Разделу IV.

• Должен иметь совокупный общий семейный доход в размере 75 000 долларов, в противном случае потребуется сопредседатель.

• Должен соответствовать другим требованиям к андеррайтингу College Ave.

Служба поддержки клиентов

:

• College Ave. можно связаться по электронной почте, через их веб-сайт или по номеру 800 с 9:00 до 18:00 с понедельника по пятницу по восточному времени.

Процесс подачи заявления:

• Вы можете быстро подать заявление на получение справки через веб-сайт College Ave.

• В отличие от других кредитных организаций, College Ave. не требует документов для идентификации или проверки ссуды, что делает их процесс более быстрым и простым. Они рекламируют, что процесс подачи заявки занимает всего три минуты.

Преимущества:

• Многочисленные варианты сроков погашения позволяют вам вносить ежемесячные платежи именно там, где вы хотите.

• Предлагает возможность выплаты только процентов в течение первых двух лет погашения.

• Выплата основной суммы долга и процентов может производиться немедленно.

• Вы можете быть зачисленным в настоящее время аспирантом со степенью бакалавра, с кредитами, которые еще не погашены, и при этом заключить сделку.

• College Ave. не взимает никаких сборов за подачу заявления, оформление документов или предоплату.

• Обрабатывает ссуды ParentPlus.

Минусы:

• Требуется соправитель, если совокупный общий доход семьи не достигает как минимум 75 000 долларов. Если вы только что закончили учебу, возможно, вы еще не зарабатываете эту сумму.

Дополнительно:

• College Ave. имеет реферальную программу. Если вы порекомендуете другу, который, в свою очередь, рефинансирует свои ссуды через College Ave. , вы получите 250 долларов, а ваш друг — 100 долларов. Чтобы воспользоваться этим, вам не обязательно быть членом College Ave.

, вы получите 250 долларов, а ваш друг — 100 долларов. Чтобы воспользоваться этим, вам не обязательно быть членом College Ave.

• College Ave. также предлагает скидку 0,25% при оплате через свой вариант автоплаты.

3. Citizens Bank

Citizens Bank предлагает низкие конкурентоспособные ставки, хороший выбор сроков погашения и круглосуточное обслуживание клиентов (в отличие от других кредиторов, с которыми невозможно связаться по выходным).

Citizens Banks также имеет более 1200 отделений по всей стране, что означает, что один из них может быть рядом с вами; Если да, то это может быть серьезным преимуществом, поскольку это позволит вам работать один на один с реальным человеком, обслуживающим вашу рефи.

Citizens Bank признает большой список школ, имеющих право на рефинансирование, и одобряет заемщиков с доходом от 24 000 долларов США, а также заемщиков, которые не получили ученую степень, но в настоящее время выплачивают выплаты, что делает этот вариант легкодоступным для многих. Если у вас есть совместный заказчик, Citizens Bank также позволяет вам освободить его от кредита после выполнения определенных условий оплаты, что является большим плюсом.

Если у вас есть совместный заказчик, Citizens Bank также позволяет вам освободить его от кредита после выполнения определенных условий оплаты, что является большим плюсом.

Единственным недостатком здесь является то, что федеральные ссуды по плану погашения, основанного на доходе, не подходят для рефинансирования через Citizens Bank.

Дополнительная информация

Место нахождения:

• Провиденс, Род-Айленд, и по всей стране

Услуги:

• Рефинансирование и консолидация федеральных и частных студенческих ссуд.

Мин. / Макс. Сумма кредита:

• Минимум 10 000 долларов США.

• Максимум 90 000 долларов США для степени бакалавра и ниже; 225 000 долларов США для получения степени магистра и доктора, включая MBA; 300 000 долларов США для получения профессиональных степеней, таких как стоматология, медицина и право.

Ставки:

• Фиксированные ставки от 3,74% до 7,99% годовых

• Переменные ставки от 2,10% до 7,89% годовых

Условия погашения:

• Citizens Bank предлагает условия погашения 5, 10, 15 и 20 лет.

Право на участие:

• Ссуды должны подлежать погашению, и в настоящее время вы не можете посещать школу.

• Вам НЕ обязательно иметь степень, но если вы не получили степень бакалавра в аккредитованном учреждении, вам нужно будет произвести не менее 12 полных своевременных платежей, чтобы иметь право на участие.

• Для тех, у кого есть подтвержденная степень бакалавра, вам необходимо будет произвести три полных своевременных платежа, а для тех, у кого подтвержденная степень бакалавра, нет минимума, и они могут подать заявку в течение льготного периода.

• Федеральные займы по плану погашения, основанного на доходе, НЕ принимаются.

• Минимальный годовой доход в размере 24 000 долларов США и достаточно сильная кредитная история.

• Совместное подписание не требуется, но предлагается.

• Вы должны быть гражданином США или постоянно проживающим в США иностранцем и иметь действующий номер социального страхования.

• Должен соответствовать другим требованиям к андеррайтингу Citizens Bank.

Служба поддержки клиентов:

• С ними можно связаться по электронной почте или по номеру 800 круглосуточно и без выходных. С ними также можно связаться в одном из более чем 1200 отделений.

Процесс подачи заявки:

• Вы можете подать заявку в Citizens Bank онлайн и бесплатно через их веб-сайт.

• В процессе подачи заявления требуется ваш номер социального страхования, ежемесячный валовой доход, текущий работодатель и его информация, а также текущий кредитор ваших студенческих ссуд.

• Постоянным жителям и иностранцам-резидентам может потребоваться дополнительное удостоверение личности.

Льготы:

• Даже бывшие студенты, не окончившие школу, могут рефинансировать свои ссуды.

• Программа выпуска совместных подписей.

• Высокий максимальный лимит кредита.

• Конкурентоспособные ставки

• Большой список школ, отвечающих критериям.

• Citizens Bank не взимает никаких штрафов за подачу заявления, выдачу документов или предоплату.

• Обслуживание клиентов 24/7.

• Множество ответвлений, которые могут быть найдены в вашем районе.

Минусы:

• Федеральные ссуды по плану погашения, ориентированного на доход, НЕ имеют права.

Дополнительно:

• Вы можете получить скидку до 0,5% по процентной ставке, если у вас есть счет в Citizens Bank и вы делаете платежи с опцией автоплаты.

4. LendKey

LendKey уникален тем, что вместо того, чтобы ссужать вам деньги, он связывает вас с местными банками и кредитными союзами, которые, в свою очередь, ссужают вам деньги для возврата. Это обеспечивает вам безопасность и репутацию при работе с национальным учреждением, а также дает вам преимущества и обслуживание клиентов местного учреждения, членом которого вы станете, включая доступ к другим услугам, предлагаемым общественным банком или кредитором кредитного союза. .Это может быть особенно полезно, если это учреждение действительно находится в вашем районе.

Как и другие в верхней части нашего списка, LendKey имеет множество вариантов сроков погашения и низкие ставки. Те, у кого доход составляет 24000 долларов, могут иметь право на ссуду, и Lendkey предлагает освобождение от ответственности.