Насколько выгодно перекредитование потребительских займов? Выгодно ли делать рефинансирование потребительских кредитов

Выгодно ли делать рефинансирование потребительского кредита: отзывы — FINFEX.ru

Содержание статьи

Процедура рефинансирования подразумевает изменение условий ссуды. Если новое соглашение заключено с прежней организацией, где уже был взят заем, данная операция обретает название реструктуризации. Рефинансирование может осуществляться на добровольной и принудительной основе. Львиная доля финансовых организаций накладывает запреты и ограничения на возможность принятия этой меры (по крайней мере, в течение определенного периода времени). В статье будет рассмотрено, выгодно ли рефинансирование потребительского кредита, отзывы людей, которые воспользовались этой услугой.

Выбор оптимальной ставки

В качестве основного критерия, на основании которого происходит подбор той или иной программы, выступает ставка. Она будет иметь прибыльную тенденцию, если снижена по отношению к действующему минимуму хотя бы на полпроцента. Однако даже при заметном ее снижении действующий новый кредит может пойти не в выгоду, а в ущерб самому заемщику. Рассмотрим случаи, в которых более низкий тариф будет на 100% оптимальным.

Рефинансирование предлагают многие банки

Рефинансирование предлагают многие банки

Когда сниженная ставка окажется выгодной

Дело в том, что подобные предложения доступны только для тех заемщиков, которые имеют хорошую кредитную историю. Претендовать на снижение ставки заемщик можно лишь в некоторых ситуациях:

- был найден другой финансовый институт, в рамках которого предоставляются максимально выгодные условия, а прочие требования равны;

- была обретена возможность предоставления обеспечения в виде залога или поручительского объекта;

- в случае изменения статуса заемщика и его общего положения по финансам.

В процессе рефинансирования, предполагающего снижение ставки %, принимается к сведению и форма учета платежей. Она может предполагать внесение аннуитетов или дифференциальных взносов. В первом случае сначала выплачиваются проценты, а затем – кредитное тело. Во втором случае очередность определяется специальной формулой с учетом сложных процентов.

В каких ситуациях снижение ставки нерентабельно

Порой даже в случае заметного сокращения ставки процента есть риск внести значительную переплату. Например, выгода заемщика при дифференцированном платеже не столь велика, как при внесении аннуитета. Такая схема подразумевает начисление процентных величин на сумму остатка, а также равных выплат на основное тела. Последний фактор с ходом времени сокращается, поэтому и проценты, подлежащие начислению, уменьшаются.

В процессе подсчета собственной выгоды надо учесть моменты:

- наличие в первоначальном кредитном договоре штрафов относительно погашения раньше срока;

- наличие комиссионных вознаграждений за обслуживание, выпуск «пластика», кассовые и расчетные мероприятия.

Выгодно или невыгодно делать рефинансирование – каждый решает сам. А мы приступим к рассмотрению еще нескольких аспектов по этому вопросу.

Конверсия потребительского кредитования

В качестве одного из респектабельных видов рефинансирования выступает конверсия, в частности – изменение вида валюты, в которой предоставляется ссуда. На валютные единицы, которые являются свободно конвертируемыми, банковские организации устанавливают более низкие проценты, что является весьма привлекательным для заемщиков. Но если курс «подскакивает», заем все сложнее подлежит выплате, поэтому наиболее рациональным шагом со стороны заемщика станет перевод денег в национальную валюту. Это обусловлено ее большей стабильностью и устойчивостью, а также надежностью сделки.

Рефинансирование позволяет уменьшить финансовую нагрузку

Рефинансирование позволяет уменьшить финансовую нагрузку

Сокращение суммы ежемесячного взноса

Львиная доля заемщиков предпочитает взять новый кредит с той целью, чтобы по старой ссуде сократить показатель ежемесячных платежей. Достичь такого результата можно посредством увеличения срока выплат. В качестве причинного фактора получения такой ссуды выступает образование затруднений финансового характера, породивших невозможность выплаты установленной денежной величины. Такое переоформление будет более выгодным в сравнении с просрочкой платежей (ведь на нее банк станет начислять штрафные санкции, пеню).

За подобного рода услугой следует обращаться в финансовую организацию, в которой вы получили сложный кредит. Сделать это необходимо с той целью, чтобы выиграть время и денежные средства. Обращение создается еще до того, как дают о себе знать нарушения условий договора и графика платежей. Львиная доля финансовых структур заинтересована в том, чтобы сохранить своих клиентов, поэтому готова пойти навстречу в подобных вопросах.

Большинство банков предпочтет повторное оформление договора на новых условиях, нежели обращение в фискальные органы.

Интеграция нескольких кредитов

Ключевой плюс этого типа предоставления ссуды заключается в возможности облегчения выплаты нескольких небольших потребительских займов. При этом пользователю стоит рассчитывать сумму переплаты по каждому составленному договору, приняв во внимание комиссии, страховку. Затем полученная величина в итоге сравнивается с той, которая предлагается к выплате организацией, предлагающей рефинансирование. Большая доля популярных российских банков готова предложить программы, которые позволяют объединять до 5 кредитов в 1.

Что нужно для получения выгодного переоформления кредита

Львиная доля программ, предполагающих рефинансирование и реструктуризацию, представляет собой не один, а несколько вариантов – комбинаций. Чтобы условия стали действительно выгодными, клиенту необходимо обеспечить доказательство собственной платежеспособности. Для этого предоставляется соответствующее обеспечение в форме:

- залогового имущества;

- справки о доходах;

- обязательства поручителей.

Категорически не рекомендуется прятаться, скрываться от банка и допускать просроченные платежные обязательства. В этом случае новый заем предоставлен не будет.

Стоит ознакомиться с предложениями нескольких банков

Стоит ознакомиться с предложениями нескольких банков

Отзывы клиентов банковских организаций

Рассматривая вопрос, выгодно ли перекредитование потребительского кредита, стоит обратить внимание на отзывы потребителей, которые уже воспользовались подобными услугами и подсчитали сумму переплат, а также сделали окончательный вывод касательно выгодности / нерентабельности рассматриваемого мероприятия.

Светлана, 33 года

Брали с мужем потребительский кредит на ремонт в сумме 400 000 рублей. Система насчитала общую переплату в 113200 рублей (что-то около того). Я лишилась работы, платить стало сложно, решили сократить сумму и увеличить срок кредитования. Пошли в банк-конкурент. Общая переплата по подсчету новой программы составила 99870 рублей. Получается, что мы может сэкономить больше 13000 рублей, а сейчас для нас это большие деньги.

Игорь, 29 лет

Брал в прошлом году новый компьютер. Товарный кредит я не рассматривал, поэтому сразу пошел в банк за потребительской ссудой. Мне предложили несколько программ (это было в Альфа-Банк), я выбрал то, что мне нужно. Общая переплата по классической ссуде составила 50000 рублей. После перекредитования в этом же банке данная сумма уменьшилась до 46000 рублей. 4 тысячи – вроде мелочь, а приятно. Итог: я сделал переоформление и не пожалел.

Владимир, 43 года

2 года назад мне срочно понадобились деньги на свадьбу дочери. Одолжить у родственников не получалось, поэтому пришлось идти в банк. Переплатить за все время (5 лет) нужно приличную сумму – около 45 000 рублей. Я обратился в другой банк, чтобы рефинансировать взятый кредит, потому что надоело каждый месяц выделять из зарплаты 50%, хотелось уменьшить эту сумму. В общей сложности величина переплаты по новым условиям оказалась 30 000 рублей. Согласился и не пожалел.

Виктория, 34 года

Я брала несколько потребительских кредитов и решила объединить их в один. Общая сумма переплаты в моем случае увеличилась, зато удлинился и срок погашения. И плюс к тому – теперь мне не нужно вспоминать, когда и что погасить, потому что за меня это сделал банк, а я лишь раз в месяц выплачивают ему долг.

Ольга, 38 лет

Я считаю, что рефинансирование может быть выгодным, если только подходить к нему с умом. За всю жизнь я взяла около 4-х потребительских кредитов, какие-то из них становились выгоднее после реструктуризации, а какие-то – наоборот, предполагали еще большие суммы переплат. Все зависит от типа кредита и банка, в который вы обращается. Ну, и финансовую грамотность никто не отменял.

finfex.ru

Выгодно ли делать рефинансирование потребительских кредитов?

8 Март 2015

Рефинансирование кредитов, в первую очередь потребительских, предлагают многие отечественные и зарубежные банки независимо от формы собственности. Для многих это единственный способ изменить условия по кредитному договору и снизить переплату.

Рефинансирование потребительских кредитов как финансовая услуга

В буквальном смысле слова рефинансирование значит оформление кредита с целью погашения другого займа. В некоторых случаях это единственный вариант, который может спасти заемщика от возможных штрафных санкций. Осуществляется он через подписание договора с новыми условиями, заемщик сразу не получает деньги на руки, они автоматически перечисляются на старый счет для досрочно погашает просрочек за предыдущий кредит.

Многие задают вопрос, что со старым кредитным договором? О нем можно забыть, так как вы заключили договор с новым финансовым учреждением, которое было готово идти вам навстречу.

Какие виды займов можно закрыть, используя рефинансирование?

Рефинансирование ничем не отличается от обычного кредита, необходимо собрать все те же справки, заполнить заявки, подготовить все необходимые документы, добавив справки и документы по старому кредиту. Таким образом вы можете закрыть такие займы:

- Нецелевые и целевые кредиты наличными;

- Кредитные банковские карты;

- Овердрафты;

- Автомобильные кредиты.

Не бойтесь спрашивать у финансового юриста, так как некоторые банки могут предоставить вам рефинансирование сразу нескольких кредитов, некоторые могут предоставить до 5 договоров одновременно.

Нужно ли собирать справки каждому клиенту отдельно, если необходимо перекрыть несколько займов?

Этот вопрос не обсуждается, так как действительно придется собрать документы по каждому займу отдельно, зато заемщик за один раз решает несколько проблем сразу.

Какие функции выполняет рефинансирование?

- При такой услуге возможно незначительное снижение процентных ставок и как результат уменьшаются переплаты заемщика по кредиту.

- Снижается ежемесячная нагрузка в процессе увеличение сроков оформления нового займа;

- Может быть снято применение залога и если, кредит был оформлен под залог имущества. Рефинансирование обременение займа при этом снимается навсегда.

- Если ранее был оформлен экспресс-кредит без справок о доходах, то по нему 100% предполагалась непосильная процентная ставка до 50 процентов годовых. Во время рефинансирования заемщик может рассчитывать на более лояльные условия, выгодные для него с меньшими процентами по кредиту, то есть, он может рассчитывать на более выгодные условия. В некоторых случаях, рефинансирование может быть в два раза ниже, чем проценты по другому кредиту.

Отметим тот факт, что рефинансирование заемщики могут рассматривать как хорошую альтернативу решения финансовых проблем, а наш финансовый юрист предоставит вам максимум информации по всем интересующим вас вопросам.

rus-zaim.ru

Выгодно ли перекредитование потребительского кредита?

Потребительскими кредитами пользуется значительная часть населения. Особый спрос на такой вид кредитования появляется в период зимних и весенних праздников. Сразу стоит отметить, что это не самый дешевый вид кредита, но он привлекает клиентов своими плюсами: высокой скоростью оформления, минимумом требующихся документов и возможностью приобрести желаемый товар в кратчайшие сроки.

Многие банки в преддверии новогодних праздников выпускают новые, еще более привлекательные кредитные программы. Цель банков вполне объяснима – они стараются увеличить количество своих клиентов. Некоторые люди могут столкнуться с ситуацией, когда кредит уже оформлен, договор подписан, но человек заинтересовался другим предложением. В таком случае рекомендуется оформлять договор рефинансирования долга.

содержание статьи

Что такое перекредитование

Заемщик может воспользоваться услугой перекредитования для того, чтобы погасить старый заём. Таким образом появляется возможность поменять условия кредитного договора на более выгодные. Так осуществляется реструктуризация долгового обязательства. Банки могут предложить клиентам увеличить сроки выплат или снизить ставку. Большинство банковских учреждений идут на такой шаг, чтобы не потерять клиента и не позволить ему обратиться к конкуренту.

Если заемщику было отказано в рефинансировании в одной банковской организации, то можно обратиться в другую. Также человек имеет право изменить сумму кредита и его валюту. При тщательном выборе услуги рефинансирования человек может исправить старые ошибки и получить кредит на более выгодных условиях. Главное — серьезно подойти к вопросу выбора программы перекредитования.

Банковские учреждения регулярно разрабатывают специальные предложения рефинансирования. Конечно, это очень помогает заемщикам в поиске кредитора, однако здесь нужно быть внимательным, чтобы не ошибиться в выборе.

Заемщик может прибегнуть к рефинансированию в случае, если у него имеются несколько потребительских кредитов, оформленных в разных банковских учреждениях. Эта процедура носит название «консолидация займов». В этом случае несколько долговых обязательств заменяются одним с помощью рефинансирования.

Является ли перекредитование выгодным

Перед тем, как воспользоваться услугой перекредитования, заемщику нужно выяснить несколько моментов: разрешено ли досрочное погашение кредита, будет ли взиматься комиссия предыдущим банком-кредитором за досрочное погашение займа, какова стоимость заключения контракта рефинансирования в другой финансовой организации, какова разница в процентных ставках и многое другое. Возможно, не имеет смысла начинать этот процесс, если разница в ставках невелика.

Клиентам необходимо учесть, что к перекредитованию рекомендуется прибегать в том случае, если большая часть долга еще не выплачена. Во многих кредитных программах сперва предусмотрено погашение процентов, а в дальнейшем уже тело кредита. Поэтому, если человек выплатил проценты и осталось погасить лишь стоимость товара, то ему лучше не прибегать к рефинансированию. Программы перекредитования предлагаются каждым банком, поэтому человек может предварительно изучить все детали того или иного предложения и сделать окончательный выбор.

Разумеется, не во всех случаях заемщик может самостоятельно выбрать программу рефинансирования, также у него могут быть слишком большие суммы кредитов. Тогда можно обратиться за помощью к кредитному брокеру. Платежеспособность и добропорядочность заемщика при рефинансировании оценивается так же, как и при оформлении стандартного кредита, такой же необходим и пакет документов.

Клиент получит отказ в рефинансировании в том случае, если после оформления первого займа его финансовое состояние сильно ухудшилось, либо во время проверки будут выявлены постоянные просрочки по платежам.

В конце хотелось бы сказать, что перед тем, как обращаться в банк с заявлением на перекредитование, необходимо хорошо все обдумать и взвесить. Вполне возможно, что можно обойтись и без этой процедуры.

Интересное по теме

« Предыдущая запись Следующая запись »

allqa.ru

Как понять, что пора делать рефинансирование кредита

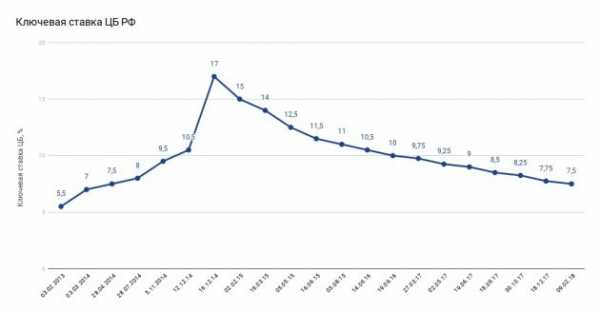

Кредит можно сделать менее обременительным, уменьшив процентную ставку и ежемесячную сумму платежа. Такая возможность появилась потому, что Центробанк снижает ключевую ставку — ту, по которой он кредитует коммерческие банки. Чем ниже ставка для банка, тем ниже ставка для вас. Поэтому и дешевеют ипотека и потребительские кредиты. В декабре 2014 года ключевая ставка достигала 17%, а 9 февраля 2022 года упала до 7,5%.

Если вы взяли кредит как раз в тот момент, когда ставки были максимальными, то сейчас можете рефинансировать его.

Что такое рефинансирование кредита

Рефинансирование — это получение нового кредита, чтобы погасить уже имеющийся. При этом новый кредит выдают на более выгодных условиях (снижается ставка). За счёт этого можно:

- Уменьшить ежемесячный платёж (с сохранением срока кредитования).

- Сократить срок кредитования (с сохранением кредитной нагрузки).

- Получить дополнительные средства к существующему кредиту (ежемесячный платёж не увеличится).

Не стоит путать рефинансирование и реструктуризацию — пересмотр условий существующего кредита. Рефинансирование нужно для того, чтобы сэкономить, реструктуризация — чтобы снизить кредитную нагрузку, если не можете отдавать долг. В первом случае вы можете обратиться в любой банк, во втором — только в тот, где брали кредит.

Рефинансировать можно сразу несколько кредитов. Например, у вас ипотека, автокредит и долг по кредитной карте. Их объединяют в один, делают общий платёж и одну ставку. Теперь вы платите только один раз за один кредит вместо нескольких платежей в разные банки. Какие-то банки рефинансируют до трёх кредитов, какие-то до пяти. Всё зависит от условий.

Рефинансировать кредит можно в том же банке, где вы его брали, но есть вероятность, что вам откажут. Банку незачем снижать проценты по кредиту и терять прибыль. В этом случае рефинансируйте кредит в другом банке. Выбирайте тот, где вам предлагают лучшие условия.

Работает это так. Вы оставляете заявку на рефинансирование. Её одобряют, и новый банк перечисляет сумму вашего долга прежнему банку, в котором вы изначально взяли кредит. Вы пишете заявление о досрочном погашении в предыдущем банке, получаете справку о закрытии кредита и передаёте её новому банку. После этого платите кредит как обычно, только в другую кредитную организацию.

Какие кредиты рефинансируют

Рефинансировать можно любой кредит: потребительский, автокредит, ипотеку, кредитную карту, дебетовую карту с овердрафтом. Но не все банки предлагают такой выбор, какие-то работают только с потребительскими и автокредитами.

Есть ограничения по сумме, но у каждого банка свои условия. Не все банки рефинансируют валютные кредиты.

Банки рефинансируют только те кредиты, по которым регулярно платит заявитель. В услуге могут отказать, если вы опаздывали с платежами последние 6–12 месяцев.

Банк не хочет связываться с ненадёжными клиентами, которые будут задерживать платежи или вообще не платить. Поэтому у вас должна быть хорошая кредитная история.

Ещё одно требование: кредит должен быть не новым (вы взяли его как минимум полгода назад) и не должен заканчиваться в ближайшие 3–6 месяцев.

Когда нужно рефинансирование кредита

1. Если у вас несколько кредитов

Процедура рефинансирования сделает из нескольких кредитов один с единым платежом и единой процентной ставкой.

2. Если вы брали ипотеку под высокий процент

Раньше средняя ставка по ипотеке была 12–15% годовых, в октябре 2022 года она снизилась до 9,95%. В этом случае рефинансирование выгодно, потому что платить ещё долго и снижение ставки даже на 1,5% позволит вам экономить.

3. Если у вас валютная ипотека или валютный кредит

Из-за роста доллара и евро валютные кредиты вместо выгодных стали обременительными. С помощью рефинансирования можно снизить процентную ставку, уменьшить сумму ежемесячного платежа или сделать кредит рублёвым.

4. Если к имеющемуся кредиту вам нужны свободные средства

При рефинансировании кредита можно дополнительно попросить у банка определённую сумму. Как правило, это 50–100 тысяч рублей. Предполагается, что за счёт снижения ставки ежемесячный платёж не вырастет, хотя может увеличиться срок кредитования.

5. Если хотите уменьшить ежемесячный платёж, но готовы дольше выплачивать кредит

Это не лучшая мера: при увеличении срока кредитования вы выплатите банку больше процентов, а значит, переплатите. Но если понимаете, что вам тяжело выплачивать кредит, можете рефинансировать его: процентная ставка будет ниже, ежемесячный платёж уменьшится, а срок выплаты увеличится.

На что надо обратить внимание

Если вы выплатили большую часть кредита, то рефинансировать его не стоит. Даже если у вас уменьшится ставка по кредиту, скорее всего, вы будете не в выигрыше.

Всё потому, что сначала выплачиваются проценты по кредиту, а только потом основная сумма. Если рефинансируете кредит, то снова будете платить проценты, вместо того чтобы отдавать основной долг.

Если вы брали кредит на пять лет и вам осталось платить 1,5–2 года, рефинансировать его не стоит.

При рефинансировании ипотеки в новом банке появляются дополнительные расходы: на оценку недвижимости, на справки из БТИ и домовой книги, на оплату услуг нотариуса.

Дополнительные траты возникнут и при перестраховании. Если рефинансируете ипотеку или автокредит в другом банке, нужно будет оформить новую страховку или продлить старую (если у вашей страховой компании есть аккредитация в новом банке). Сумма страховки может увеличиться на несколько тысяч в месяц, а значит, выгода от рефинансирования уменьшится или вовсе исчезнет.

Прежде чем воспользоваться рефинансированием, просчитайте выплаты по кредиту под новый процент с учётом дополнительных расходов.

Если рефинансировать кредит в том же банке, который его выдал, расходы будут меньше. Поэтому, если ваш банк откажет вам в перекредитовании, получите одобрение в другой кредитной организации. С этим решением снова идите в ваш банк и вновь просите рефинансировать кредит. Это покажет серьёзность ваших намерений, и услугу могут одобрить. В противном случае банк потеряет клиента, а это ему невыгодно.

Также имейте в виду, что при рефинансировании может увеличиться срок кредитования. Чем он больше, тем хуже для вас. За семь лет вы выплатите больше процентов, чем за пять, даже если по первому кредиту ставка будет ниже.

Если рефинансируете кредит, лучше сохранять ежемесячные платежи на прежнем уровне: так вы сократите срок кредитования и выплатите банку меньше процентов, а также быстрее избавитесь от кредита.

Прежде чем оформить рефинансирование, уточните детали: есть ли комиссия за рефинансирование, за перевод средств из нового банка в старый банк, штраф за досрочное погашение кредита в старом банке.

Например, если вы оформляете рефинансирование, чтобы закрыть пять кредитов в разных банках, то с вас пять раз могут взять комиссию за перевод денег или пять раз оштрафовать за досрочное погашение.

Как рассчитать, выгодно ли рефинансирование кредита

Точные цифры вы получите только в отделении банка, подав заявку на рефинансирование. Примерные данные можно получить с помощью онлайн-калькуляторов.

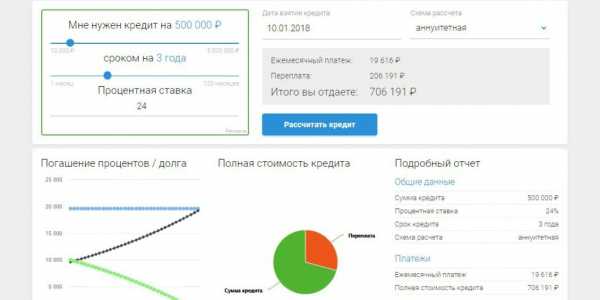

Допустим, вы взяли 500 000 рублей на три года под 24% годовых, схема расчёта — аннуитетная (одинаковая сумма платежей каждый месяц). За три года вы бы отдали банку 706 191 рубль.

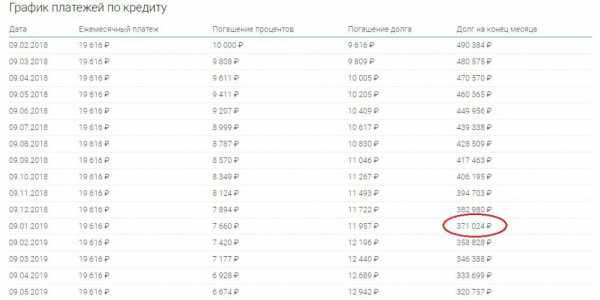

После года выплат вы решили рефинансировать этот кредит (12 платежей уже перечислено, за год вы отдали банку 235 392 рубля, остаток долга — 371 024 рубля). Для этой суммы нужно рассчитать рефинансирование.

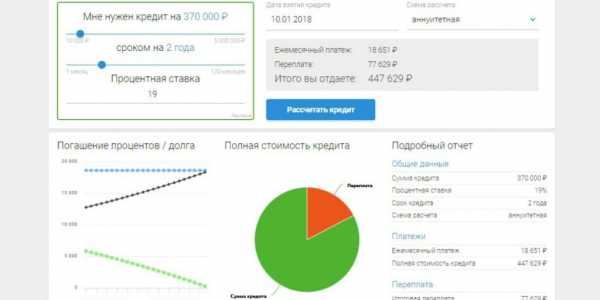

Банк Х предлагает вам рефинансирование под 19% годовых на два года. Вводим эти данные в калькулятор. Ежемесячный платёж уменьшится с 19 616 рублей до 18 651 рубля. За два года вы выплатите по новому кредиту 447 629 рублей.

До этого вы уже выплатили прежнему банку 235 392 рубля. Получается, что в общей сложности вы отдадите 683 021 рубль. Если бы платили по старому кредиту, то отдали бы 706 191 рубль. Итого выгода составит 21 170 рублей.

Это выгода без учёта возможных комиссий и дополнительных расходов. О них нужно узнавать в банке.

Какие документы понадобятся

Для рефинансирования кредита в новом банке нужно собрать стандартный пакет документов:

- Паспорт.

- Второй документ, удостоверяющий личность (ИНН, СНИЛС, загранпаспорт, водительское удостоверение, дебетовая или кредитная карта любого банка, полис ОМС).

- Справка о доходах 2-НДФЛ.

- Кредитный договор.

- Заявление.

Банк может потребовать дополнительные справки для подтверждения информации.

Итоги

Рефинансирование — хорошая банковская услуга. С её помощью можно сэкономить и выплатить банку меньше, но важно грамотно ей пользоваться.

- Ипотеку выгодно рефинансировать, если ставка будет меньше хотя бы на 1,5%.

- Рефинансируйте только те кредиты, по которым ещё не выплатили большую часть процентов.

- Старайтесь не увеличивать срок кредитования: в месяц платить будете меньше, но в итоге отдадите банку больше.

- Обязательно рассчитывайте рефинансирование кредитов с учётом дополнительных расходов и комиссий.

lifehacker.ru

Считаем выгодность от проведения рефинансирования

С ростом востребованности услуги рефинансирования кредитов все чаще возникает вопрос о выгодности этой процедуры. Рефинансирование — это официальное перекредитование, получение в другом банке нового кредита на погашение старых долгов. Граждане обращаются за проведением этой процедуры по разным причинам, и одна из них — это снижение общей переплаты. Это происходит за счет того, что процентная ставка по новому кредиту будет ниже, чем по старому.

Об актуальности проведения рефинансирования

В последнее время и банки стали чаще предлагать перекредитование, и сами заемщики стали более активно пользоваться этой финансовой услугой. С наступлением финансового кризиса, который начался в конце 2022 года, банки значительно подняли процентные ставки. Разница в ставках по аналогичным программам одного банка, но в период до и после кризиса, могла достигать 10% годовых, а порой и выше.

Многие граждане по необходимости оформляли кредиты по повышенным ставкам, заключая договора с большой переплатой. Но постепенно страна начала выходит из острого кризиса, Центральный Банк стал постепенно снижать взвинченную до этого ключевую процентную ставку, все это привело к тому, что банки плавно снижают актуальные проценты. Это снижение происходит и сейчас с перспективой положительной динамики.

Получается, что граждане оформляли кредиты под один проценты, а спустя год процентная ставка по этим же программам стала существенно ниже. И если при небольшой сумме кредита разница в переплате не существенная, то при выдаче долгосрочных ссуд на большую сумму разница оказывается весомой.

Например, если взять в кредит миллион рублей под 25% годовых на три года, то переплата окажется на уровне 431 000 рублей, а если этот же кредит берется под 20% годовых, то переплата окажется 337 000 рублей. Разница в переплате существенная — 100 000 рублей. Если провести рефинансирование ранее выданного кредита, то ставка будет ниже, соответственно, заемщик выиграет за счет снижения уровня переплаты.

И чем больше разброс в ставках, тем актуальнее становится перекредитование. Если, например, гражданин брал кредит без справок по ставке 35% годовых, а теперь он может принести справки, то ему становится доступным рефинансирование примерно под 20% годовых. Только вот далеко не всегда перекредитование оказывается выгодным.

Как провести выгодное рефинансирование?

Чтобы процедура обернулась максимальной выгодность, следует искать предложение банка, которое будет характеризоваться наименьшей переплатой. Сейчас программы перекредитования предлагают многие банки, в том числе и те, которые всегда устанавливают низкие проценты. Например, речь о Сбербанке, ВТБ24, Россельхозбанке.

Если рассмотреть предложения ведущих банков страны, то они предлагают стандартные формы рефинансирования потребительских кредитов. Клиенту нужно предоставить справки о доходах, обеспечение сделки не нужно. Ставка по новому кредитному договору будет равна ставке, которая установлена по простому кредиту наличными это банка.

В силах заемщика сделать так, чтобы актуальная ставка по новому кредитному договору стала еще ниже. Если в собственности есть недвижимость, то можно заключить новый кредитный договор с применением залога. Благодаря залогу процентная ставка значительно снижается, что позволяет говорить о максимальной выгодности перекредитования. Если вы не нашли банк, который готов предоставить рефинансирование под залог, можно обратиться в финансовые организации, которые оказывают помощь гражданам, помогают провести рефинансирование, находят лучшие программы, консультируют по всем вопросам.

Считаем выгодность

В вопросе по отношению к рефинансированию кредитных договоров спешить не стоит. Сделка только на первый взгляд может показаться выгодной, но если воспользоваться кредитным калькулятором и совершить расчеты, то мнение может измениться.

Дело в том, что банки обычно всегда применяют аннуитетную схему составления графика платежей. Это означает, что с начала выплат ежемесячный платеж преимущественно состоит из процентов. Постепенно, по мере выплаты соотношение основного долга и суммы процентов в рамках одного платежа выравнивается, а к концу выплаты процентов в ежемесячном платеже практически нет.

В итоге в начале выплаты кредита заемщик гасит значимую часть процентов, основная сумма задолженности снижается не существенно. А рефинансированию подлежит именно основная часть долга, которая и будет являться суммой, необходимой для совершения досрочного погашения.

Для примера расчета выгодности возьмем перекрываемый кредит со следующими исходными данными:

- Сумма — 500 000 рублей.

- Процентная ставка — 25% годовых.

- Срок кредита — 3 года.

- Заемщик уже совершил 6 ежемесячных платежей на сумму 119 280 рублей.

- При соблюдении графика общая сумма выплаты составит 715 677 рублей.

Расчеты можно вести на любом онлайн-кредитном калькуляторе, найденном в сети. Если ввести параметры исходного кредита в калькулятор, то получится, что после внесения 6-го платежа по графику основной долг составит 440 180 рублей, его и будем рефинансировать:

- Сумма кредита — 440 180 рублей.

- Процентная ставка — 20% годовых.

- Срок кредита — 30 месяцев (за 6 месяцев по прежнему кредиту уже отдано 119 280 рублей).

- На таких условиях заемщик отдаст банку 562 941 рублей.

Получается, что без рефинансирования заемщик отдаст банку 715 677 рублей. Если сделать рефинансирование, то общая сумма выплат составит 562 941 + 119 280 рублей, а это 682 221 рублей.

В итоге мы получаем:

- Заемщик отдаст без рефинансирования — 715 677 рублей.

- Заемщик отдаст с рефинансированием — 682 221 рубль.

- Выгода — 33 456 рублей.

Если оформить рефинансирование под залог, то ставка по новому кредиту будет еще более низкой, а выгода выше. Но учитывайте, что чем больше платежей вы уже отдали, тем ниже выгода от перекредитования. Если вы уже отдали половину кредита, то его рефинансирование актуально, только если разница в ставках весьма существенная.

Часто задаваемые вопросы

Сколько кредитов можно перекрыть в рамках рефинансирования?Почему рефинансирование под залог недвижимости — это выгодно?Поможет ли рефинансирование снизить переплату?Под какую недвижимость можно совершить рефинансирование?Нужны ли справки для оформления рефинансирования?Можно ли рефинансировать проблемный кредит?Можно ли получить часть денег наличными?Можно ли оформить рефинансирование при плохой кредитной истории?Какой лимит кредита на рефинансирование можно получить?Как провести рефинансирование под залог недвижимости?

routrust.ru

Процедура рефинансирования кредитов и отзывы потребителей

Добрый день, Богдан! Да, рефинансирование кредитов стоит траты времени, и отзывы потребителей говорят об этом. Но есть некоторые нюансы, которые мы разберем ниже.Стоит ли рефинансировать кредит

Рефинансирование потребительских кредитов, действительно, длительная процедура. Придется заново собирать все необходимые документы, чтобы предъявить их новому банку-кредитору. Чтобы понять, стоит ли проводить перекредитование, нужно узнать, что дает рефинансирование заемщику.Благодаря этой операции, клиент может:

• Объединить несколько кредитов в один займ. Это позволит заемщику делать один платеж в месяц. Следовательно, отпадает необходимость запоминать даты и суммы нескольких кредитов;• Уменьшить процентную ставку;• Сократить ежемесячные выплаты;• Увеличить продолжительность кредитования;• Получить дополнительные средства на личные нужды.

Как видите, Богдан, причин для рефинансирования потребительских кредитов достаточно, это подтвердят и отзывы, приведенные ниже.

Мы не советуем проводить перекредитование:

• В конце срока кредита;• Если разница в процентной ставке у нового кредитора будет меньше 2 пунктов;• Небольших займов, если они не были взяты в МФО.

Если требуется быстро выяснить условия рефинансирования кредита в банках страны, получите их при помощи спецсервиса. Достаточно послать одну онлайн-заявку:

Отзывы потребителей

Теперь разберем некоторые отзывы реальных клиентов, выполнивших рефинансирование потребительских кредитов.1. Подруга, купив по ипотеке квартиру, взяла кредиты на технику и мебель, не вчитываясь в договоры. Несколько месяцев платила, а потом поняла, что не потянет. Просмотрев соглашения, мы обнаружили, что некоторые ставки просто невменяемые, аж 32%! Я посоветовала подружке провести рефинансирование в «ВТБ 24». Заявку рассматривали неделю и предложили объединить все кредиты в один займ под 22%, что позволило сократить ежемесячные выплаты на 6 тыс. руб.

2. У заемщиков сейчас много возможностей перекредитоваться. Рефинансирование можно осуществить в своем банке, а если он откажет, у другого кредитора. Операцию можно провести самому, но лучше доверить это дело кредитному брокеру.

Полезно знать! За работу надо будет заплатить, но специалист подберет оптимальное решение, которое с лихвой окупит Ваши расходы. Кроме того, он подскажет, есть ли смысл в перекредитовании в конкретном случае.

3. Взяла кредит в МФО. Оформила 2-ой займ, чтобы погасить предыдущую ссуду. Стало еще хуже, я по уши залезла в долги. Это была настоящая кабала, пока не узнала, что в банках можно провести рефинансирование кредитов. Взяла займ для погашения долгов МФО, а потом объединила кредиты в один. Меня перекредитование просто спасло!4. Сбербанк, предлагая рефинансирование населению, может объединить 5 потребительских кредитов под ставку в диапазоне 17-24,5%. Заявка рассматривается 2 дня. Для заемщиков, погрязших в долгах, неплохой вариант.

5. «Альфа Банк» часто предлагает клиентам оформить ссуду на погашение активного кредита с низкими ставками и на любой срок. Главное внимательно читайте текст в договоре до его подписания.

infapronet.ru

Правильное рефинансирование потребительского кредита

Содержание статьи:

Жизнь преподносит сюрпризы, поэтому предсказывать будущее тяжело. Финансовое положение человека может поколебаться от разных причин: работодатель стал меньше платить или понизил в должности, случилось прибавление в семействе. В таких условиях взятый кредит становится непосильной ношей.

Безудержное желание обладать всеми необходимыми для успешного человека вещами (квартирой, машиной с гаражом, последней моделью айфона) заставляет активно пользоваться кредитами. Оформляя займ, многие неверно рассчитывают силы и уже после первого платежа понимают – отдать деньги вовремя на таких условиях невозможно. Некоторые одурманены легкостью решения материальных проблем с помощью заемных денег. Ведь хочется все и сразу, а кредиты настолько доступны, что просто ходи и складывай в лукошко. Болото из череды оформленных займов утягивает все дальше на долговое дно. Однако банкиры не заинтересованы в финансовом крахе клиента и придумали механизмы, способствующие возвращению вложенных средств.

Некоторые одурманены легкостью решения материальных проблем с помощью заемных денег. Ведь хочется все и сразу, а кредиты настолько доступны, что просто ходи и складывай в лукошко. Болото из череды оформленных займов утягивает все дальше на долговое дно. Однако банкиры не заинтересованы в финансовом крахе клиента и придумали механизмы, способствующие возвращению вложенных средств.

Что дает рефинансирование потребительского кредита

Среди финансистов большая конкуренция. Недовольный кредитором клиент – желанный гость в другом банке. Здесь предложат позволяющие исправить сложившуюся ситуацию условия – оформят рефинансирование.

Взятый в новом банке кредит не ляжет дополнительным бременем на истощенный семейный бюджет.

С его помощью решаются следующие задачи:

- уменьшаются ежемесячные платежи;

- взятые вновь средства покроют все имеющиеся долговые обязательства;

- можно получить сумму, превышающую размер долга, погасить образовавшуюся задолженность, а остаток потратить по своему усмотрению.

Когда начинаются первые трудности с погашением, промедление опасно. Пока не случилось просрочки нужно немедленно перекредитоваться в другом банке, если другие способы поправить дела исчерпаны. Однако рефинансирование имеет смысл лишь тогда, когда предлагаемые по новому договору условия отвечают текущей платежеспособности заемщика.

Как отличить рефинансирование потребительского кредита от реструктуризации

Оба способа направлены на смягчение требований к плательщику, в результате чего появляется возможность рассчитаться с долгами.

Отличия, не позволяющие перепутать одно с другим таковы:

- рефинансирование — это оформление нового кредита на лучших условиях, чаще всего в другом финансовом учреждении;

- реструктуризация — пересмотр условий существующего договора.

Рефинансирование собственного кредита ухудшает показатели банка и требует резервирования дополнительных средств. Если же не помочь клиенту, возникнет просрочка, что негативно скажется и на репутации финансовой организации. Сторонние банки охотно занимаются рефинансированием. Это позволяет получать новых благодарных клиентов. Оформить новый кредит на погашение образовавшегося долга в том же банке сложно. Это попросту невыгодно для него. Проще увеличить срок займа, чем терять собственную прибыль.

Сторонние банки охотно занимаются рефинансированием. Это позволяет получать новых благодарных клиентов. Оформить новый кредит на погашение образовавшегося долга в том же банке сложно. Это попросту невыгодно для него. Проще увеличить срок займа, чем терять собственную прибыль.

Причины, заставляющие рефинансировать свой кредит, должны сулить банку видимые выгоды. К ним относится оформление кредита на сумму, превышающую размер долга. Это позволяет инвестору увеличить количество выданных займов и не даст клиенту перебежать в другой банк.

Где оформить рефинансирование потребительского кредита

Программа рефинансирования ВТБ24 предлагает 3 000 000 рублей под 17% годовых. Взять кредит сможет гражданин Российской Федерации, достигший 21 года, но не перешагнувший порог 70-летия. Требуется подтверждение постоянной регистрации и получаемого за последние 6 месяцев дохода.

Деньги даются, если отработанный общий стаж составляет более года, в том числе с последнего места трудоустройства – 3 месяца.

Предыдущий кредит должен отвечать таким требованиям:

- займ погашался ежемесячными платежами;

- деньги выдавались рублями;

- на момент подписания договора нет просроченной задолженности;

- в течение 6 месяцев регулярно вносились платежи;

- оставшееся время предыдущего кредита – 3 месяца и более;

- займ не может принадлежать банкам, входящим в Группу ВТБ (Банк Москвы, Лето Банк).

Для оформления займа предоставляют договор рефинансируемого кредита или документ, оговаривающий его полную стоимость. Если требуется сумма более 500 000 рублей, придется донести копию трудовой книжки.

Сбербанк занимается только рефинансированием ипотеки. В отличие от ВТБ24, где кредитование начинается с отметки 100 000 рублей, здесь меньше 300 000 не дают. Кредит рассчитан на срок до 30 лет. Ставка начинается с 13,75%. Минимальная процентная ставка распространяется на кредиты продолжительностью до 10 лет. Если срок пользования ссудой 10–20 лет, ставка составит 14%, 20–30 лет – 14,25%. Такие проценты предоставляются заемщикам, получающим зарплату с помощью пластиковой карты Сбербанка. Остальным начисляют надбавку 0,5%.

Минимальная процентная ставка распространяется на кредиты продолжительностью до 10 лет. Если срок пользования ссудой 10–20 лет, ставка составит 14%, 20–30 лет – 14,25%. Такие проценты предоставляются заемщикам, получающим зарплату с помощью пластиковой карты Сбербанка. Остальным начисляют надбавку 0,5%.

В качестве обеспечения займа выступает приобретенная на рефинансируемый кредит жилплощадь или иная жилая недвижимость, а также поручительство платежеспособных граждан.

Максимальная сумма кредитования не превышает меньшего из перечисленных значений:

- остатка задолженности;

- 80% стоимости залога.

Программа рефинансирования Сбербанка позволяет использовать для полного или частичного погашения материнский капитал. Это действие не распространяется на возмещение штрафов, наложенных в результате ненадлежащего исполнения условий договора.

Для рефинансирования кредитов, необеспеченных залогом, Россельхозбанк предлагает 750 000 рублей. Клиенты с зарплатными картами получат сумму до 1 миллиона, как и в случае предоставления залога. Максимально выдаваемая сумма не превышает остатка рефинансируемого займа. Россельхозбанк перекредитует клиента, даже если предыдущий займ получен не в национальной валюте, а в долларах или евро. Для этого заемщик должен оплачивать взносы не менее года. Факт реструктуризации задолженности не допускается. Минимальная ставка 21,8%, максимальная – 25,75%. Если заемщик откажется страховаться, к исходной величине добавят 3%.

Россельхозбанк перекредитует клиента, даже если предыдущий займ получен не в национальной валюте, а в долларах или евро. Для этого заемщик должен оплачивать взносы не менее года. Факт реструктуризации задолженности не допускается. Минимальная ставка 21,8%, максимальная – 25,75%. Если заемщик откажется страховаться, к исходной величине добавят 3%.

Для поиска информации о кредиторе, желающем рефинансировать, не требуется много времени и сил. Положение, когда не хватает денег, завидным не назовешь, но отчаиваться не стоит. Банкиры во все времена зарабатывали на финансовых трудностях населения. Они ждут, когда очередной заемщик появится в офисе, поэтому не скрываются и стараются публиковать данные о предлагаемых услугах в самых заметных местах в интернете и СМИ.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Консультация бесплатна!

snowcredit.ru

- Как в пятерочке расплачиваться бонусами спасибо

- Как получить бонусы

- Как пользоваться paywave visa

- Как расплачиваться в пятерочке бонусами спасибо

- Достали коллекторы

- Бонусы спасибо по смс узнать

- Как активировать стрелку

- Договор сейфовый

- Ок за спасибо

- Перевод денег 900

- Именной сертификат