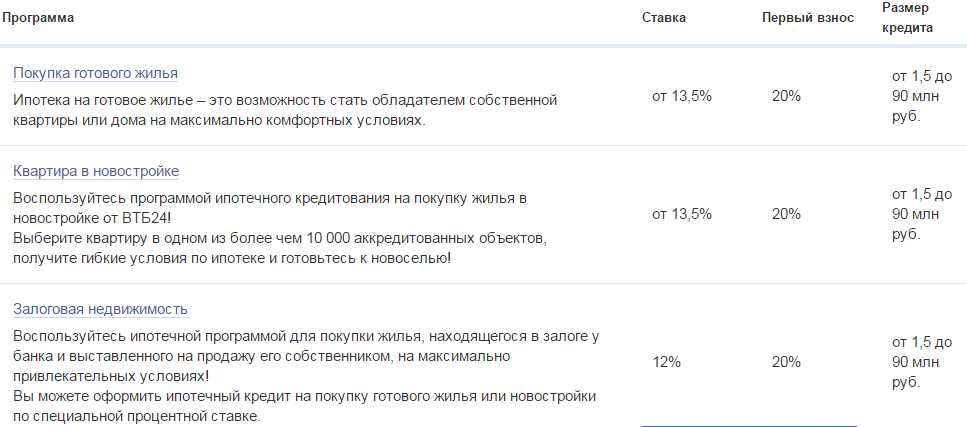

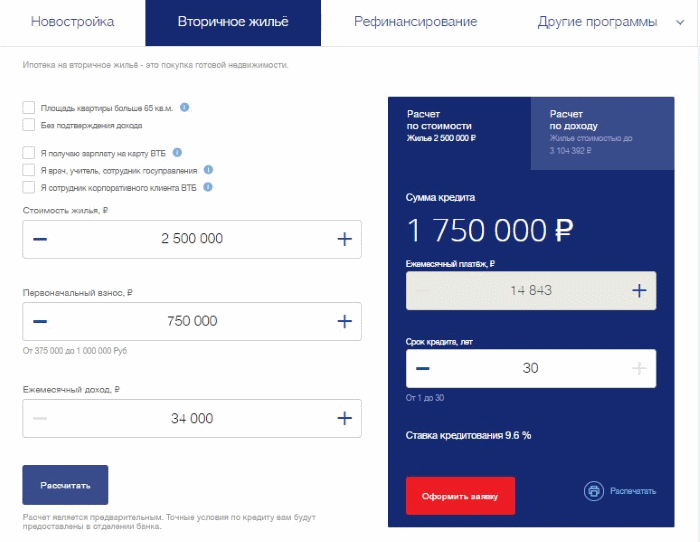

Втб 24 проценты по кредитам: Кредитный калькулятор онлайн – рассчитать потребительский кредит в банке ВТБ 2021

Заемщики смогут вернуть часть страховки по кредиту — Российская газета

С 1 сентября при досрочном погашении кредита заемщики смогут вернуть часть страховки. О досрочном отказе от страховки нужно заявить в течение 7 календарных дней после погашения кредита, если заемщик покупал страховку сам, и в течение 10 дней, если договор страхования заключен по коллективной схеме (то есть страхователем является банк). На выплату можно рассчитывать при отсутствии страхового случая по полису.

Отказ в возврате страховой премии при досрочном погашении кредита — частая проблема, с которой сталкиваются заемщики. Договоры кредитного страхования чаще всего предполагают возможность досрочного расторжения без возврата неиспользованной страховки. «Банк России отмечает стабильную динамику по жалобам на отказ в возврате страховой премии при досрочном погашении кредита. Ежемесячно регулятор получает более сотни таких жалоб», — рассказали «РГ» в пресс-службе ЦБ. Проблему подтверждают и в пресс-службе Финансового уполномоченного. В I квартале 2020 года в Службу финансового уполномоченного поступило 1185 обращений, связанных с возвратом страховой премии при расторжении договора страхования, во II квартале — 1352. «Возврат страховой премии при расторжении договора страхования — наиболее распространенная тематика обращений по страхованию жизни и страхованию от несчастных случаев и болезней. Здесь мы сталкиваемся с примерами недобросовестных практик. Наиболее заметными являются случаи, когда потребителю отказывают в возврате премии в рамках периода охлаждения по договорам коллективного страхования жизни», — отметили в службе.

В ЦБ подчеркивают, что при досрочном возврате кредита заемщик не нуждается в страховке, направленной на обеспечение его обязательств перед кредитором. Тем более что в последние месяцы заемщики стали чаще выплачивать кредиты досрочно. «С середины мая мы отмечаем некоторый рост уровня досрочного погашения, в первую очередь по ипотеке и автокредитам», — рассказали в ВТБ.

Отказ в возврате страховой премии при досрочном погашении кредита — частая проблема, с которой сталкиваются заемщики

По закону обязательна только страховка по ипотеке. Часто защиту приобретают и к кредитам на большие суммы. При этом доля досрочных погашений в разные периоды времени и по разным типам кредитов может отличаться, рассказал директор по маркетингу Национального бюро кредитных историй Алексей Волков. Так, в 2019 году среди всех погашенных заемщиками потребительских кредитов 24,4% были закрыты досрочно, в автокредитовании и ипотеке — 30,1% и 13% соответственно. «Однако, как только условия на рынке меняются, доля досрочных погашений может резко возрасти. Например, рефинансирование фактически предполагает досрочное погашение старого кредита за счет нового. Поэтому на фоне снижения ставок по ипотеке в этом году доля досрочных погашений, в т.ч. с учетом процессов рефинансирования, вполне может достигнуть и 50%», — отметил Волков.

Банки начали повышать проценты по кредитам и вкладам

Банки начали поднимать проценты по кредитам и вкладам после увеличения ключевой ставки ЦБ до 4,5%, рассказали «Известиям» в финансовом маркетплейсе «Сравни.ру». Пока это сделали только малые региональные финансовые организации. Однако крупнейшие банки также планируют пересмотреть условия по займам и депозитам в сторону повышения, показал опрос «Известий» топ-50 кредитных организаций. В ближайшее время скорректировать предложения по вкладам планируют в РНКБ. Увеличения процентов в рамках своей линейки депозитов, но с оглядкой на конкурентов, не исключили и в ВТБ. По мнению экспертов, рост ключевой ЦБ пока не очень значим и существенного влияния на показатели банков он не окажет.

Время корректировки

Как рассказали «Известиям» в «Сравни.ру», после изменения ключевой ставки регулятором в ряде банков пересмотрели условия на кредитные продукты в сторону увеличения в диапазоне от 0,2% до 0,7%. Например, банк «Хлынов» поднял ставку по рефинансированию максимально на 0,7%, а по ссуде на покупку квартиры в строящемся доме на 0,4%. В Алмазэргиэнбанке минимальная ставка на кредиты на любые цели выросла на 0,5%.

Например, банк «Хлынов» поднял ставку по рефинансированию максимально на 0,7%, а по ссуде на покупку квартиры в строящемся доме на 0,4%. В Алмазэргиэнбанке минимальная ставка на кредиты на любые цели выросла на 0,5%.

В то же время ставки по вкладам увеличились в диапазоне 0,1–1,35%. На такой шаг, согласно данным маркетплейса, решились 13 кредитных организаций, в их числе Камчатпрофитбанк, Трансстройбанк, «Кубань Кредит» и другие региональные структуры.

Пересмотреть предложения по кредитам и депозитам готовятся и в ряде крупнейших банков. Так, в ближайшее время РНКБ планирует изменить ставки по вкладам. Как отметили в пресс-службе банка, повышение ЦБ ключевой создает условия для увеличения предложений по депозитам и сдерживания развития тенденции по оттоку средств граждан. Вопрос о корректировке условий по кредитам там не рассматривают.

Повышения ставок в рамках своей линейки депозитов не исключили в ВТБ. Однако, как подчеркнули в пресс-службе банка, решение будет приниматься с учетом действий других игроков. Предложения по кредитным продуктам остаются на выгодном для клиентов уровне и улучшаются точечно, добавили там.

Также, ориентируясь на макроэкономические показатели, прогнозы инфляции, динамику спроса и действия конкурентов, готовы пересмотреть ставки по кредитам и депозитам в «Открытии», МТС Банке, Совкомбанке, «Русском Стандарте» и Абсолют Банке. Скорректировать условия по продуктовой линейке могут и в Ак Барс Банке, после того как проанализируют воздействие последних изменений на доходность продуктов и реакцию конкурентов. В Сбербанке сказали, что не комментируют изменения условий по продуктам до их официального вступления в силу. Ранее, 19 марта, его глава Герман Греф рассказал, что банк может скорректировать ставки вверх как по кредитам, так и по депозитам.

Повышение процентных ставок по всем банковским продуктам допустил руководитель казначейства Альфа-банка Артем Павлов, так как рост ключевой ставки на 0,25 п. п. не вполне заложен банками в действующие условия по продуктам. С плавной корректировкой предложений по кредитам и депозитам в сторону повышения согласился и аналитик банка «Хоум Кредит» Станислав Дужинский. По оценкам представителя Абсолют Банка, на рынке ставки по кредитам и депозитам вырастут на 0,25–0,5%, тогда как в «Открытии» уверены, что с учетом вероятного дальнейшего повышения ключевой, рост ставок по депозитам на 0,5–1 п.п. в зависимости от срочности вполне возможен.

п. не вполне заложен банками в действующие условия по продуктам. С плавной корректировкой предложений по кредитам и депозитам в сторону повышения согласился и аналитик банка «Хоум Кредит» Станислав Дужинский. По оценкам представителя Абсолют Банка, на рынке ставки по кредитам и депозитам вырастут на 0,25–0,5%, тогда как в «Открытии» уверены, что с учетом вероятного дальнейшего повышения ключевой, рост ставок по депозитам на 0,5–1 п.п. в зависимости от срочности вполне возможен.

По словам главы службы пассивов и комиссионных продуктов Почта Банка Геннадия Чаусова, сегодня у банков нет острой необходимости в дополнительном привлечении средств частных лиц, поэтому значимого и быстрого ответа банковского сообщества на повышение ключевой не будет. Он добавил, что первыми вырастут ставки по депозитам на срок свыше года. При этом революционного изменения текущей ситуации по ним не стоит ожидать, уверены в Райффайзенбанке. А в Россельхозбанке добавили, что ставки для клиентов по значительной части кредитного портфеля останутся неизменными ввиду особенностей применения механизма льготирования.

По данным Центробанка, на 1 марта максимальная ставка по 10 крупнейшим банкам, привлекающим наибольший объем депозитов, равна 4,53% годовых. Средневзвешенные процентные ставки по кредитам в топ-30 банках колеблются на уровне 8,96–13,4%.

Ранее в пятницу 18 марта ЦБ увеличил ключевую ставку до с 4,25% до 4,5%.

Выжидательная позиция

Повышения ставок следует ожидать уже в течение ближайших двух недель, отметили опрошенные «Известиями» аналитики. Корректировки произойдут только в отдельно взятых банках, массовый рост вероятен ближе к середине II квартала, считает директор по развитию банковского направления финансового маркетплейса «Сравни.ру» Алексей Грибков. По его словам, вначале финансовые организации пересмотрят доходность депозитов, далее вслед за увеличением стоимости фондирования подорожают кредиты.

— Тем не менее повышение ставок будет не настолько сильное, чтобы изменить тренд на снижение интереса к вкладам. С кредитами, наоборот, ожидаем значительный рост спроса, так как все игроки будут мотивировать клиентов оформлять договоры быстрее, до повышения процентов, — акцентировал Алексей Грибков.

По словам младшего директора по банковским рейтингам агентства «Эксперт РА» Ксении Якушкиной, повышение ключевой ставки пока не очень значимое и существенного влияния на показатели банков не окажет. Прежде чем начать существенно менять ставки, банки будут прощупывать ситуацию и занимать выжидательную позицию, согласен и аналитик «Финама» Игорь Додонов. Им нужно убедиться, что регулятор вышел на устойчивую траекторию нормализации денежно-кредитной политики, чего стоит ждать ближе к концу 2021-го, добавил он.

— На ставки по кредитам и депозитам также влияют такие факторы, как общая макроэкономическая ситуация и динамика инфляции, потребности банков в ликвидности, спрос на кредиты, поведение клиентов. Более быстрого и существенного роста ставок мы ожидаем от депозитов, — считает Игорь Додонов.

В среднесрочной перспективе по мере повышения ключевой ставки ЦБ следует ожидать активизации притока денег населения на депозиты, что замедлит поступления новых средств на фондовый рынок, уверен старший управляющий директор рейтингового агентства НКР Александр Проклов. Существенного влияния на динамику кредитования не ожидается, поскольку речь пока идет о неагрессивном повышении ключевой ставки, который на уровень 5–5,25% выйдет к концу 2021-го.

Роза Алмакунова

Источник — «Известия»

Сбербанк списал долги по выданным льготным кредитам

В начале января многие аналитики прогнозировали коррекцию американского рынка акций, которая потащит вниз и остальные фондовые площадки. Кто-то говорил о снижении на 10-15%, а наиболее одиозные «медведи» предрекали падение на 30% и более.

Логика в этих ожиданиях прослеживалась: ВВП США за прошлый год упал на 3,5%, что стало худшим результатом со времен Второй мировой войны. При этом индекс широкого профиля S&P500 вырос в 2020 году на 16%. То есть наблюдалось явное несоответствие состояния экономики и котировок акций. Но американский рынок акций завершил первый квартал уверенным ростом фондовых индексов широкого профиля и обновлением ими исторических максимумов, а апрель начал установлением новых рекордов.

Удивительно, но в лидерах роста оказались фондовые рынки Франции и Германии, несмотря на ударившую по этим странам «третью волну» коронавируса и снижение прогнозов роста экономики Еврозоны. Связано это как с ликвидацией отставания динамики двух крупнейших европейских рынков от американского, так и с перетоком средств крупных инвесторов в недооцененные активы. Российские фондовые индексы расположились в середине рейтинга.

Прогнозы на второй квартала нельзя назвать оптимистичными, для чего опять-таки есть основания. Но и у фондовых «быков» имеются свои козыри.

Инфляционные риски давят на Америку

Основным драйвером роста всех мировых рынков является огромная финансовая ликвидность. Только ФРС США ежемесячно выкупает государственных и ипотечных облигаций на $120 млн, и это не считая рекордно низких процентных ставок, которые позволяют брать кредиты под десятые доли процента.

Но «лишние» деньги идут на покупку не только акций, но еще и товарных фьючерсов. Рост же стоимости сырьевых активов неизменно приведет к повышению цен конечных товаров, то есть инфляции. И эта тенденция начала проявляться: если в январе инфляция в США составляла 1,5% год к году, то в феврале выросла до 1,7%. Глава ФРС Джером Пауэлл чуть ли не каждую неделю говорит одно и тоже: повышение инфляции регулятора не пугает, даже если она превысит на какое-то время таргет в 2% в годовом исчислении, есть меры борьбы с этим, а ужесточать денежно-кредитную политику пока не планируется.

Рост инфляционных рисков вызывает распродажу американских казначейских облигаций, доходность которых на прошлой неделе уходила значительно выше 1,7% годовых. Это объяснимо: размещать деньги под ставку ниже уровня инфляции не очень интересно.

«В настоящее время ФРС говорит, что все под контролем, но многие не верят в это. Свидетельством этому является начавшийся с конца февраля рост доходности по казначейским treasuries, которая к концу марта подскочила по 10-ти летним бумагам с 1,2% до почти 1,8%. Это происходит на фоне того, что ростом инфляции пока даже и «не пахнет»! А что же будет, если инфляция действительно начнет расти?», — задается риторическим вопросом руководитель аналитического центра Санкт-Петербургской биржи Павел Пахомов.

Некоторые аналитики отмечают, что именно рост доходностей американских treasuries является причиной замедления роста рынков акций. С точки зрения классической теории рынка ценных бумаг, чем выше доходность безрисковых инструментов, тем больше желающих заработать пусть немного, но с практически нулевой вероятностью потерять даже часть капитала.

Но сейчас проверенные временем аксиомы перестают работать. Продажи акций не приводят к перетоку капитала в более надежные облигации, в том числе и государственные. Опасения высокой инфляции не вызывают и роста «вечной ценности» — золота, считавшегося лучшей защитой от обесценивания денег.

Более того, накрывшая Европу «третья волна» коронавируса привела если не к бегству, то массовому уходу капитала в доллар. С начала года евро подешевел к доллару на 4,3%, в том числе за март – на 2,9%. Но и это не вызвало ни мощный рост ни американских акций, ни цен tresuries.

Складывается впечатление, что крупные инвесторы просто увеличивают кэш в портфелях в ожидании времени лучших для покупок цен. Вот только когда они пустят на покупки имеющуюя наличность: в ближайшее время или после коррекции?

Аналитики очень осторожны в прогнозах. «Во втором квартале мировые финансовые рынки будут находиться в заложниках инфляционных рисков и растущих доходностей государственных облигаций США. Это ведет к нервозности среди инвесторов, особенно может достаться развивающимся рынкам», — полагает стратег «Алор Брокер» Павел Веревкин.

Это ведет к нервозности среди инвесторов, особенно может достаться развивающимся рынкам», — полагает стратег «Алор Брокер» Павел Веревкин.

С ним согласен и ведущий аналитик ивесткомпании QBF Олег Богданов: «Во втором квартале основные тенденции на глобальных рынках будут формироваться в зависимости от инфляции в развитых и развивающихся странах и от того, как видоизменится в связи с этим монетарная политика центральных банков. Для рынка акций в США очень важен момент разворота монетарной политики ФРС, пока консенсус базируется на том, что сокращать программу количественного смягчения американский центробанк начнет не ранее первого квартала 2022 года».

Но при этом Богданов не исключает снижения американского рынка на 30-40%, «если экономика США начнет демонстрировать признаки замедления и при этом усилится инфляция. Для инвесторов это станет неприятным сюрпризом, особенно при более быстром переходе ФРС США к нормализации монетарной политики».

Индекс Мосбиржи рискует растерять драйверы роста

Наибольший вклад в подъем российского рынка акций в целом внесли бумаги нефтегазовых компаний, вес которых в индексе Мосбиржи превалирует, и акций финансового сектора. Рост последних во многом был также следствием подорожания нефти, поскольку доходы того же Сбербанка растут с увеличением денежного потока имеющих у него счетов нефтегазовых компаний.

Главной поддержкой для российских акций выступает продолжающийся приток средств инвесторов на биржу, причем как внутренних, так и иностранных. Очень многие из них как раз и покупают «громкие имена», делающие погоду Индексу Мосбиржи.

По данным Emerging Portfolio Fund Research, анализирующего движение инвестиционного капитала по миру, чистый приток средств в инвестирующие в российские акции западные фонды непрерывно продолжается более 20 недель. Связано это с тем, что нерезиденты традиционно смотрят на привлекательность рублевых активов в разрезе цен на нефть, которые сейчас находятся на удовлетворительном для российской экономики уровне.

Решение ОПЕК+ начинать с мая повышать квоты добычи нефти не вызвало падения котировок «черного золота», что является хорошей базой для дальнейшего роста сырья как в рамках общего восходящего тренда сырьевых активов, так и в ожидании улучшения ситуации с пандемией COVID19 в еврозоне.

Кроме того, некоторые инвесторы считают, что американские акции сейчас очень дороги, и не увеличивают их долю в портфелях, направляя часть средств, в основном из уже заработанной прибыли, на отставшие рынки.

«Ралли, которое мы наблюдали на российском рынке в последнее время связанно с глобальным RICK ON, но длиться это бесконечно не может. Старое правило Sell in May and go away в этом году может стать актуальным и для отечественного рынка», — предупреждает Веревкин.

Пока же есть предпосылки для продолжения притока западных спекулятивных инвестиций в рублевые акции.

Внутренние инвесторы по-прежнему ищут в акциях более высокой доходности, хорошо реагируя на рекламу профучастников, обещающую качественную аналитическую поддержку в принятии решений и рекомендации по «прибыльным сделкам».

Однако внутренний денежный поток вполне может начать сокращаться. Связано это прежде всего с неизбежным ужесточение денежно-кредитной политики Банка России, следствием которой станет рост ставок по банковским депозитам. Сейчас, как говорил первый и последний президент СССР Михаил Горбачев, этот «процесс пошел».

«Нельзя забывать про внутренние факторы, особенно про высокую инфляцию и повышение ключевой ставки Банком России. Жесткая монетарная политика всегда негативна для рынка акций. В этом контексте я бы очень осторожно сейчас подходил к формированию портфеля», — говорит Богданов.

Наблюдающаяся с декабря прошлого года распродажа ОФЗ взвинтила цены на высоконадежные облигации, в том числе и Минфина РФ, до привлекательных 6-7% годовых. Поэтому стоит ждать перетока средств консервативных инвесторов на долговой рынок.

Наконец, с ростом финансовой грамотности и опыта работы на фондовом рынке все больше и больше инвесторов уходят в американские акции, которые не только имеют больший потенциал роста из-за более быстрого развития экономики США по сравнению с российской, но и защищают от рублевой инфляции. И этот «процесс пошел»: обороты торгов акциями на Санкт-Петербургской бирже, где иностранные ценные бумаги можно купить в российском правовом поле, превышают соответствующий показатель Мосбиржи.

И этот «процесс пошел»: обороты торгов акциями на Санкт-Петербургской бирже, где иностранные ценные бумаги можно купить в российском правовом поле, превышают соответствующий показатель Мосбиржи.

С приближением думских выборов можно ожидать, что нерезиденты в лучшем случае сократят вложения в рублевые акции, а в худшем — будут выводить средства.

Но пока отечественный рынок будет поддерживать сезон закрытия реестров акционеров для получения годовых дивидендов. Как правило, часть полученных средств реинвестируется обратно в акции, но это очень зыбкая и кратковременная поддержка, которая будет оказываться рынку лишь при позитивном внешнем фоне.

Естественно, что свою лепту в динамику котировок торгующихся на Московской бирже акций внесет и санкционный фон, который пока не спешит улучшаться.

«В апреле и в целом во втором квартале фактор геополитики может остаться в фокусе участников рынка. В связи с этим, стоит обратить внимание на экспортоориентированные компании с привязкой выручки к долларовым ценам. За счет возможного ослабления рубля такие истории должны выглядеть лучше рынка», — полагает Дмитрий Пучкарев из «БКС Мир инвестиций».

Таким образом, уверенности в дальнейшем устойчивом роста Индекса Мосбиржи нет, а непродуманные инвестиции в акции могут привести к печальному результату.

ВТБ приступил к выдаче бизнес-кредитов под 2% годовых — — Группа ВТБ

ВТБ одобрил первые заявки на 13 миллиардов рублей (186 420 долларов) своим клиентам в рамках новой государственной программы поддержки занятости. На начало первого дня работы уже подписаны соглашения на сумму около 4 млрд рублей. Среди первых компаний, получивших кредит под 2% годовых от ВТБ, — обувные магазины Zenden и Rendez-Vous, сеть одежды FINN FLARE, петербургский отель AKYAN и другие.

По новой программе клиенты освобождаются от выплат по кредиту до 28 декабря 2020 года. Если не менее 90% их сотрудников сохранятся, государство выплатит 100% долга перед Банком. Если компания сохранит количество сотрудников на уровне 80% и более, 50% долга и процентов по нему будут списаны. Также при соблюдении условий программы срок отсрочки платежа может быть продлен. Заявки обрабатываются с использованием упрощенного пакета документов.

Если компания сохранит количество сотрудников на уровне 80% и более, 50% долга и процентов по нему будут списаны. Также при соблюдении условий программы срок отсрочки платежа может быть продлен. Заявки обрабатываются с использованием упрощенного пакета документов.

«ВТБ начал прием заявок от клиентов на получение кредитов по новой программе, не дожидаясь 1 июня.С момента анонса этого инструмента поддержки Президентом России мы заметили высокий спрос со стороны клиентов. Программа очень своевременна и важна для бизнеса, особенно для малого и среднего бизнеса, так как позволяет восстановить работу без резкого увеличения финансовой нагрузки, а при сохранении количества сотрудников кредит будет списан все вместе. Только за первые часы обработки кредита мы уже провели сделки на сумму около 4 млрд рублей.Мы прогнозируем большой объем кредитов под 2% годовых и готовы оказать предпринимателям посильную помощь », — комментирует Денис Бортников, заместитель президента — председателя правления банка ВТБ.

Помимо компаний из списка затронутых отраслей и дополнительного списка отраслей экономики России, требующих поддержки для возобновления деятельности, утвержденной соответствующими постановлениями Правительства Российской Федерации, заемщики по новой программе также могут быть компанией из реестра социально ориентированных некоммерческих организаций, получающих поддержку от введения ограничительных мер в связи с распространением COVID-19.

Займы предоставляются в рамках Постановления Правительства РФ № 696. Заемные средства могут быть использованы на расходы, связанные с хозяйственной деятельностью, или на рефинансирование текущих займов, полученных по программам государственной поддержки № 422 и 1764. Сумма кредита рассчитывается Банком исходя из минимальной заработной платы (с учетом районного коэффициента в субъекте регистрации заемщика и ставки отчислений от заработной платы), количества сотрудников и срока кредита.Финансирование по новой программе возможно до 30 июня 2021 года.

ВТБ заявил, что добьется разрешения на выплату процентов в Мозамбике

ПАО Банк ВТБ работает с властями Мозамбика над решением проблемы неплатежа государственной компанией процентов по ссуде, сообщил источник, знакомый с ситуацией.

Кредитор, базирующийся в Москве, также ожидает, что в случае дефолта Mozambique Asset Management по платежу в размере 178 миллионов долларов долг будет покрыт государственной гарантией, сказал этот человек, отказавшись назвать свое имя, поскольку он не уполномочен на прокомментируйте этот вопрос.MAM, как известна государственная компания, должна была произвести выплату процентов по ссуде в размере 535 миллионов долларов к 23 мая.

Льготный период по выплате процентов должен был закончиться поздно в четверг, и Мозамбику грозил дефолт. О своем долге еще до истечения срока сообщил другой знакомый. ВТБ отказался от комментариев, а телефон представителя министерства финансов Мозамбика Рожерио Нкомо был выключен, когда ему позвонил агент Bloomberg и попросил комментариев.

Нкомо, который также является директором по национальному бюджету, сказал в четверг, что он встречался с Адриано Исайяс Убиссе, советником министра финансов, заместителем министра финансов Марией Исалтиной Лукас и другими официальными лицами.

Риск дефолта

Представитель правительства заявил 24 мая, что правительство не желает конвертировать ссуду, предоставленную МАМ, в суверенный долг, чтобы избежать дефолта. Неспособность MAM своевременно перенести ссуду может спровоцировать суверенный дефолт Мозамбика по другим его обязательствам, включая его еврооблигации на сумму 727 миллионов долларов со сроком погашения в январе 2023 года и ссуду на 622 миллиона долларов, предоставленную государственной компании Proindicus, сказал этот человек.

Доходность еврооблигаций Мозамбика на сумму 727 млн долларов с погашением в январеК 11:20 утра в Лондоне 2023 год практически не изменился после роста в четверг до рекордных 17,13 процента.

«Мы ждем, что рейтинговые агентства объявят о выборочном дефолте», хотя «юридические формальности» могут помочь стране избежать этого, — заявили в электронном письме аналитики Merchant Bank из Йоханнесбурга Селеста Фоконье, Нема Рамкелаван-Бхана и Невилл Мандимика. Пятница. «Ситуация непредсказуема и привела к неопределенности на рынке», что привело к росту доходности, — заявили они.

Заем Proindicus и кредитная линия MAM составляют примерно 1 доллар США.4 миллиарда долга, которые правительство Мозамбика ранее скрывало, прежде чем раскрыть свое существование Международному валютному фонду в прошлом месяце. 21 марта Proindicus выплатила проценты по своему долгу в размере 24 млн долларов, однако на прошлой неделе министр финансов Адриано Афонсо Малеане заявил, что MAM не сможет выплатить проценты.

Fitch Ratings на этой неделе понизило кредитный рейтинг Мозамбика на один уровень до CC, заявив, что раскрытие нового долга выявило значительные краткосрочные обязательства по погашению.Moody’s Investors Service считает, что Мозамбик уже находится в состоянии дефолта, заявил 24 мая Аурелиен Мали, старший аналитический советник по Африке.

«Макро-давление»

Проблема для страны с ограниченными денежными средствами, учитывая приостановку донорского финансирования, заключается в том, что Как говорится в сообщении Exotix Partners LLP по электронной почте, рассрочка долга составляет около 10 процентов его резервов, если она будет продолжена и погашена. В апреле Мозамбик держал 1,8 миллиарда долларов в иностранной валюте.

«Таким образом, теперь он избегает грязного дефолта, но подвергает страну еще большему макро-давлению, поскольку у нее заканчиваются деньги», — сказал Exotix.«Но если правительство не произведет платеж, это может вызвать еще большую неопределенность и усложнить и без того запутанную ситуацию».

— При содействии Пола Уоллеса и Томаса Уилсона

(Обновления с комментариями аналитиков в седьмом абзаце)

Прежде чем оказаться здесь, он находится на терминале Bloomberg.

УЗНАТЬ БОЛЬШЕ

отзывов о банке ВТБ24 и кредитах, отзывы о кредитных картах. Выдает ли банк ВТБ кредит с плохой кредитной историей.Рефинансирование потребительских кредитов

Испортить кредитную историю легко. В черный список банков попали не только злостные неплательщики. Другие сознательные граждане хотели бы вовремя платить, но задержали зарплату, потратили деньги на более важные цели или просто забыли. Как же тогда взять новый кредит? В какой банк обращаться? Наш специалист расскажет, как выйти из сложной ситуации.

История раздоров

Знаете, почему нельзя спрятаться от банка, когда возникают проблемы с возвратом денег? Потому что в кредитной истории учитываются веские причины.Банк обращает внимание не только на факт наличия просроченных платежей в прошлом, но и на причины их возникновения.

Если, например, вас уволили или вы получили травму и лежали в больнице, принесите банк с любыми справками, которые вы можете получить. Эти документы будут приложены к вашей кредитной истории. Получить новую ссуду, если старая задолженность образовалась по уважительной причине, намного проще. Большинство банков учитывают «непредвиденные обстоятельства» и соглашаются сотрудничать с такими клиентами, несмотря на «испорченную репутацию» последних.

Если кредитная организация затруднилась найти должника и вернула средства только в судебном порядке, то ни один банк не согласится предоставить кредит этому клиенту, пока он не докажет, что не будет этого делать снова. Учитывая, что доказать можно только регулярным погашением долгов по новым кредитам, лучше не доводить ситуацию до такой критической точки. Взять новые кредиты будет крайне проблематично.

Есть ли банки, которые не проверяют кредитную историю?

Таких банков нет.Еще совсем недавно, буквально до кризиса 2008 года они были, и можно было получить ссуду с плохой кредитной историей. Просто потому, что не всегда можно было это проверить. Но со временем среди клиентов появилось столько нечестных личностей, что даже высокие проценты перестали покрывать убытки от дефолтов. Теперь все строго. Более того, запросы к BKI выполняются автоматически, без вмешательства человека.

Но со временем среди клиентов появилось столько нечестных личностей, что даже высокие проценты перестали покрывать убытки от дефолтов. Теперь все строго. Более того, запросы к BKI выполняются автоматически, без вмешательства человека.

Осенью 2013 года ЦБ начал активные действия по сокращению количества одобренных кредитов.А в следующем году политика продолжится. Это связано с тем, что спрос на кредиты растет, а доходы населения остаются практически на прежнем уровне. Более того, в кредитах больше всего нуждаются люди с низкими доходами. Понятно, что не все из них способны погашать долги, и, по мнению ЦБ, это угрожает стабильности финансовой системы страны.

Таким образом, требования к заемщикам ужесточаются, и абсолютно все банки проверяют свою кредитную историю. Исключение может быть сделано разве что для близких родственников владельца банка, но вряд ли такие «счастливчики» прочитают эту статью.

Однако вышесказанное не означает, что у вас нет вариантов. Да, все банки будут регистрировать вас, но не все откажутся от кредита из-за плохой кредитной истории.

Какой банк выдаст кредит с плохой кредитной историей

Многое зависит от того, какой кредит нужен. Обычно получение кредитной карты или получение определенного продукта в кредит не является проблемой. В этих случаях они также проверяют свою кредитную историю, но благодаря высоким процентным ставкам банк может позволить себе этот риск.

Но получить потребительскую денежную ссуду намного сложнее. Итак, с чего начать.

Зарплата

Если вам платят на банковскую карту, начните поиск кредитора из банка, на карту которого вам переводятся деньги. Этот банк сотрудничает с вашим работодателем, поэтому знает, надежна ли эта компания, регулярно ли перечисляются зарплаты. Более того, он точно знает, сколько вы работаете в этой компании, сколько вам платят и сколько вы тратите.Имея такое обширное досье, банк вполне может простить «ошибки прошлого».

С какими банками можно связаться

Все банки проверяют свою кредитную историю, но некоторые из них предъявляют менее строгие требования к своим клиентам. Например:

- Российский стандарт;

- Хоум Кредит и Финансы;

- Кредит Ренессанс;

- Кредит Европа Банк;

- Тинькофф и др.

Конечно, процентная ставка для вас будет выше, а сумма и условия кредита — меньше, чем вы ожидали.Возможно, вы можете рассчитывать только на кредитную карту. Но в любом случае такой вариант выгоднее сотрудничества с частными кредиторами и ломбардами.

Вы также можете обратиться в небольшие или недавно открывшиеся банки. Если крупный банк с развитой филиальной сетью может позволить себе выбор, то новые банки испытывают трудности с привлечением клиентов. Конечно, тоже проверяют, но требований у них меньше. Ведь запросы в БКИ стоят банкам денег, поэтому отказывать нескольким клиентам только из-за ошибочной кредитной истории невыгодно.

Могу ли я отказаться от проверки кредитоспособности

Да, можно. При заполнении заявки на кредит необходимо поставить подпись, подтверждающую ваше согласие, чтобы банк проверил вашу кредитную историю. Это связано с требованиями Закона о защите персональных данных.

Но, во-первых, у любой службы безопасности есть свои каналы.

Во-вторых, банк может отказать в выдаче кредита именно потому, что не смог вас проверить, а значит, не доверяет вам. Кредитная организация не обязана объяснять причины отказа в выдаче кредита.Чтобы более подробно разобраться в этом вопросе, ознакомьтесь с нашим специальным материалом, в котором подробно рассказывается, как стать более привлекательным для банка заемщиком, на какие аспекты нужно обращать внимание и, по возможности, влиять.

Как увеличить шансы на получение кредита

Банки недовольны клиентами, у которых в прошлом были проблемы с кредитами, но важно понимать, что это не самый важный фактор. Вы можете получить ссуду с плохой кредитной историей, важно, когда она была повреждена и сегодня.

Вы можете получить ссуду с плохой кредитной историей, важно, когда она была повреждена и сегодня.

Вы значительно увеличите свои шансы на одобрение заявки, если у вас есть что обещать, и вы согласны это сделать. Постарайтесь найти поручителей с отличной кредитной историей и хорошим доходом. Предоставьте как можно больше документов, подтверждающих, что с финансами все в порядке (справка о доходах, полис ДМС, ПТС, свидетельство о праве собственности на недвижимость и т. Д.). Если есть источники дополнительного дохода, сообщите об этом и по возможности подтвердите документами.

Если у банка есть гарантии платежеспособности клиента (стабильная работа с хорошей зарплатой и большим опытом, залог, поручители), то кредитную историю он будет смотреть в последнюю очередь.

Если у вас нет времени проверить свою кредитную историю

Иногда бывает. У человека с кредитной историей все в порядке, но деньги нужны ему срочно, и банк может проверить заемщика и за 2 часа, и за две недели. Что делать в подобной ситуации?

Для начала обратитесь в банк, который уже однажды выдал кредит.Во-первых, там будут менее тщательно проверять. Во-вторых, многие банки предлагают постоянным клиентам особые условия. Например, если вы несколько раз брали ссуды в Хоум Кредит Банке и успешно их возвращали, вы можете рассчитывать на получение новой ссуды по двум документам и на стандартных условиях.

Другой вариант — самостоятельно запросить кредитную историю. По закону каждый гражданин имеет право раз в год делать это бесплатно. Вы гарантированно получите ответ в течение 10 дней. Предоставьте эту информацию банку.Он, конечно, проверит их правильность, но, возможно, это займет меньше времени, чем если бы банк самостоятельно сделал запрос. Даже если банк сделает все быстрее вас, вы выиграете от того, что получите отчет о своей кредитной истории и убедитесь, что с ним все в порядке.

Что делать, если кредитная история закончилась катастрофой?

Иными словами, где взять деньги, если банки не соглашаются сотрудничать ни под какие проценты. В этом случае есть дорогие, неприятные, но все же варианты:

В этом случае есть дорогие, неприятные, но все же варианты:

- Микрофинансовые организации (МФО).ExpressFinance, Home Money, Vivus, MigCredit, Eurocredit и т. Д. Большинство из них также проверяют свою кредитную историю, но не сосредотачиваются на ней. Но в целом это не совсем кредит, а вариант для ситуаций, когда нужно «занять до зарплаты». Суммы небольшие (до 30-50 тысяч), сроки короткие (полтора месяца), а проценты хищнические (100-500% годовых и выше). Чтобы избежать проблем (например, использования ваших личных данных в мошеннических целях или встреч с полугангстерскими организациями по сбору платежей), проверьте, появляются ли выбранные компании в реестре МФО.

- Ломбарды. Проценты терпимые (до 30%), сроки могут быть продлены, но при этом необходимо иметь какие-то ценные вещи, которые ломбард согласен принять в залог. Если вы не уверены, что сможете вернуть деньги, хорошенько подумайте, насколько эти вещи вам дороги. Ведь если вы не погасите долг, ломбард продаст ваши ценности, и вы их больше не увидите.

- Частные кредиторы. Дорого и опасно. Процентная ставка в несколько раз выше банковской; часто требуется залог.Убедитесь, что кредитный договор и квитанция составлены правильно. Более приемлемый вариант — кредитные онлайн-биржи (например, WebMoney Transfer, profit-maker.ru и др.). Здесь тоже кредиторы — частные лица, но есть возможность взять ссуду на более выгодных условиях.

И еще один способ — попросить друзей или родственников оформить ссуду на себя и передать деньги вам. Но пользуйтесь этим советом только в случае абсолютной финансовой стабильности, не ломайте жизнь своим близким!

Удачи!

Надо понимать, что получение кредита при наличии плохой кредитной истории — процесс сложный, длительный и несколько унизительный.Не отчаивайся! Запаситесь 2 справками НДФЛ и штурмуют кредитные организации. Отказано в одном банке — перейди в другой. Все банки отказываются — пробуйте другие варианты получения кредитов.

Параллельно работайте по исправлению плохой кредитной истории. И у вас все получится!

Еще один совет (читать):

Под рефинансированием кредита понимается получение нового целевого кредита на более выгодных условиях, направленного на полное досрочное погашение существующего. Как правило, заемщики пользуются данной банковской услугой, если условия текущего кредитного договора невыгодны по сравнению с аналогичными кредитными продуктами, предлагаемыми в данный момент.Но использование рефинансирования при плохой кредитной истории — тоже хороший вариант. В первую очередь рефинансирование предусматривает заключение долгосрочного кредитного договора с пониженной процентной ставкой, в результате чего у заемщика появляется возможность не только существенно сэкономить на переплате имеющегося кредита, но и снизить имеющуюся финансовую нагрузку. .

Зачем рефинансировать ссуду с плохой историей

Чаще всего это заемщики, которые имеют долгосрочную ссуду на большую сумму (ипотека), которая на данный момент имеет убыточный процент, поскольку аналогичный кредит можно получить на несколько процентов ниже.Рефинансирование также является лучшим вариантом для снижения финансового бремени в случае отказа основного банка от реструктуризации долга. Для обращения в банк с целью рефинансирования имеющихся кредитов заемщик помимо стандартного пакета документов предоставляет действующий кредитный договор и справку об отсутствии задолженности для его погашения.

В настоящее время существует ограниченное количество финансовых учреждений, предоставляющих такой кредитный продукт, как рефинансирование. В первую очередь это связано с большим финансовым риском, поскольку заемщики, обращающиеся за рефинансированием, относятся к наиболее рискованной категории.Также, согласно распоряжению ЦБ, для предоставления кредитов для рефинансирования финансовое учреждение должно иметь под собой специализированный резервный фонд, что под силу далеко не каждому банку.

Рефинансирование кредита с продлением срока

Рефинансирование кредита может осуществляться не только с целью снижения процентной ставки, очень часто этой услугой пользуются для увеличения срока кредитного договора и, как следствие, уменьшения ежемесячных платежей. Если вы планируете рефинансировать ипотеку, то целью может быть увеличение суммы долга, получение дополнительных денег, которые можно отправить на ремонт или в личные нужды.Однако в этом случае важно, чтобы большая часть текущего ипотечного кредита была погашена.

В любом случае, независимо от типа и цели кредита, остается важным внимательно изучить условия нового кредитного договора и сравнить полученные платежи и переплаты. Так как рекомендуется заключить договор рефинансирования кредита, что считается действительно выгодным.

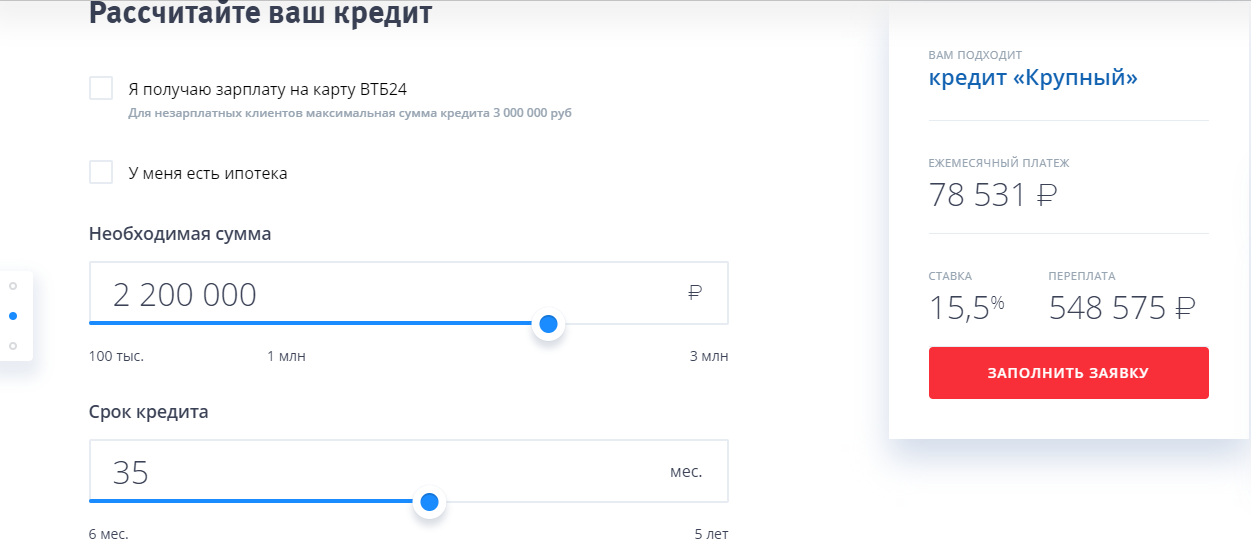

ВТБ 24 Рефинансирование кредитов банка

Недисциплинированный заемщик вряд ли сможет рассчитывать на новую ссуду в стороннем банке, но человек, действительно оказавшийся в сложной жизненной ситуации и имеющий объективные доказательства, может рассчитывать на помощь банка.Шансы на повторное кредитование значительно возрастают, если на арене появляется соответствующий ликвидный залог или поручитель с безупречной репутацией, но условия получения кредита будут несколько более жесткими.

Перед любым заемщиком банка со временем встает проблема, как расплатиться с банком, чтобы облегчить себе жизнь и сократить ненужные расходы. О механизме получения ипотеки в ВТБ 24 вы можете прочитать на нашем сайте здесь. Решить непростую дилемму можно только путем перекредитования или досрочного погашения долга, который отличается от предыдущего варианта отсутствием экономической выгоды.Кредитное рефинансирование — эффективный инструмент, позволяющий кардинально изменить ситуацию с имеющейся ссудной задолженностью, значительно сократив процентные выплаты или продлив срок субсидии на более выгодных условиях. Реинвестирование в условиях инфляции позволяет компенсировать растущее финансовое бремя и избежать ненужных расходов.

Реинвестирование в условиях инфляции позволяет компенсировать растущее финансовое бремя и избежать ненужных расходов.

Рефинансирование ипотеки позволяет многим заемщикам получать гарантированные проценты, если заем был взят в посткризисный период, характеризующийся высокими процентными ставками (более 15%), или если заем был выдан в валюте, которая стала недоступна для многих после роста .

По мнению аналитиков кредитного рынка, перекредитование ипотеки и рефинансирование других кредитов выгодно в ряде случаев:

- при отсутствии средств на погашение кредита;

- при объединении нескольких кредитов в один;

- при необходимости сокращения сроков погашения долга;

- при изменении условий досрочного погашения кредита, состава созаемщиков или обеспечения;

- , если требуется снижение кредитной нагрузки.Процедура целесообразна только в том случае, если новая ставка отличается от предыдущей на 2-3%.

Основными факторами, из-за которых банки теряют много клиентов, являются длительное время, необходимое для обработки новой ссуды, большое количество документов, необходимость хорошей кредитной истории и финансовые затраты, необходимые для оплаты регистрации ипотеки, оценщика услуги, страхование и др.

Рефинансирование потребительских кредитов

Такую услугу предоставляют немногочисленные финансовые организации, среди которых лидерами являются Сбербанк России, ВТБ24, Банк Открытие и ряд других, которые легко найти, подав заявку на рефинансирование потребительского кредита в банке.Программа позволяет получить новый кредит с низкими процентными выплатами, объединить существующие долги, поменять валюту, продлить срок кредита. Клиенту, имеющему несколько обязательств перед кредитными организациями, сложно своевременно производить платежи, а рефинансирование московского кредита позволяет забыть о столь неприятной проблеме.

Основным стимулирующим фактором является рефинансирование ставок по кредитам, способное качественно изменить жизнь. Программы финансовых институтов сильно отличаются друг от друга и прежде чем принять решение о важном шаге, нужно сравнить рефинансирование кредитов, какие банки предлагают лучшие условия.К вопросу нужно подходить индивидуально.

Программы финансовых институтов сильно отличаются друг от друга и прежде чем принять решение о важном шаге, нужно сравнить рефинансирование кредитов, какие банки предлагают лучшие условия.К вопросу нужно подходить индивидуально.

Особенностью субсидирования ведущего финансового учреждения страны является то, что программный продукт доступен только людям с хорошей историей. Группа рефинансирует ссуды от других банков и объединяет несколько кредитных обязательств в единый пакет. Сумма денег варьируется в разном диапазоне, а срок ипотеки достигает 50 лет.

Порядок подачи заявки на рефинансирование кредитов ВТБ аналогичен порядку оформления обычного кредита, для чего требуются заявление, паспорт, справка о доступных кредитах, документ, подтверждающий финансовую состоятельность, договор страхования и т. Д.Клиенты выбирают банк ВТБ для рефинансирования кредита, если необходимо закрыть автокредит, потребительский кредит или погасить задолженность по кредитной карте.

Рефинансирование кредита в Сбербанке

Сбербанк считается самым привлекательным учреждением, в котором можно получить кредит сроком на 30 лет. Кроме того, Сбербанк рефинансирует кредиты других банков, что позволяет одновременно обслуживать до 5 внешних кредитов. В качестве залога рассматриваются гарантии платежеспособных лиц и недвижимость.Открытие рефинансирования кредита происходит сразу после принятия положительного решения, после чего средства перечисляются в эти организации. Сбербанк предлагает перекредитование не только ипотечных кредитов — о чем мы писали здесь, но и потребительских кредитов, автокредитов и т. Д.

Плохая кредитная история в известных банках может стать непреодолимым препятствием для получения кредита, гораздо проще воспользоваться услугами макрофинансовых организаций, лечение которых обойдется гораздо дороже.Спустя некоторое время, восстановив репутацию, можно продолжить сотрудничество крупных банков с крупными банками, в которых для малообеспеченных заемщиков доступны недорогие заемщики. процентные ставки и различные льготы.

Тема обзора: Кредит наличными

Дата отзыва: 26.02.10

В каком году они взяли: 2010

Сумма ежемесячного платежа: 5000

Комментарии

Добавьте свой комментарий

Крупные суммы наличных по паспорту от 15.9% годовых без комиссии сегодня. Оформление кредита онлайн за 15 минут.

Без залога и поручителей от 12% годовых. Получите быстрый ответ в банке о ссуде наличными. Получите ссуду наличными на любые цели за 30 минут.

Заполните 1 минуту и курьер бесплатно доставит деньги в удобное для Вас место в 450 городах России. Очень короткая форма заявки на кредит!

Беспроцентная ссуда до 55 дней. 1 год бесплатного обслуживания. Без информации, залога и поручителей.Доставка карты по России бесплатно.

Не откладывай решение на завтра. Сегодня первый заем — до 10 000 руб. бесплатно для всех! Деньги наличными, на карту, на киви!

Заказ онлайн до 21000 рублей до 30 дней, решение сразу за 60 секунд! Плохие кредитные ссуды! 370 городов России!

Наличные без информации и чеки в 580 отделениях Jet-Money oats Россия! Новая возможность занять деньги надолго! До 6 месяцев!

Получите кредит за 1 минуту.Быстрые наличные деньги. Простой способ. На понятных условиях, без справки.

Закажите кредит под 16,9% онлайн за 5 минут. Быстрая выдача наличных до 1 500 000 рублей в более чем 80 регионах России.

Закажите кредит под 11% онлайн за 15 минут. Быстрая выдача наличных до 3 000 000 рублей в 350 городах.

Супер акция по кредиту под 15% годовых. Больше городов! Открывайте кредит до 1 000 000 рублей в паспорте за 15 минут уже сегодня!

Новости кредитов и банков

цена от 1459900 рублей

цена от 829894 руб.

цена от 1919840 руб

цена от 899 990 руб

цена от 2899 988 руб

цена от 728 988 руб

цена от 2979990 руб.

цена от 2225990 руб.

цена от 737 282 руб

Время от времени делаю переводы с карты на карты других банков, в основном друзьям на подарки.Приобретайте у нас карты одного банка.

15.10.17 :: Александр Чернов :: Москва

Добрый день! В августе 2017 года он взял потребительский кредит в «банке» ВТБ24. Контракт № 625 / 0006-0524363 300 000.

12.10.17 :: кбизов :: Калининград

Обслуживаюсь в этом банке по потребительскому кредиту. При очередном посещении мне предложили новую карту под 7,25%, дебетовую. Я решил.

10.10.17 :: Сергей Минаев :: Москва

Банк ВТБ Москва в отделении в г. Кемерово, ул.Ноградская, 5г нарушает мои права — грубо нарушает федеральный закон от России.

20.09.17 :: Михаил :: г. Кемерово

Здравствуйте! Хочу написать отзыв о ПАО КБ «Восточный» — никогда ничего не писал, но вдруг кто-то сталкивался либо в будущем.

18.09.17 :: Татьяна :: Черногорск

Если вдруг вас укусил птицеед и вам срочно понадобятся деньги на спасительный укол. брать деньги куда угодно, только не в банк.

13.09.17 :: Руслан :: ул.Санкт-Петербург

Была одна показательная ситуация, когда я понял, что Альфабанк — один из лучших. Как будто дело в том, что я переводил одну и ту же сумму 3 раза.

12.09.17 :: Максим :: Москва

Информационно-аналитический портал о кредитах: жизнь в кредит и способы получения заемных средств. Это информационная помощь для желающих взять кредит: советы, рейтинги, обмен опытом, обзоры, экспертные статьи, новости кредитования, законодательная база, информация о банках и кредитах.Экспресс-согласование заявки за 1 день. Бесплатная онлайн-консультация. Факт заполнения кредитной заявки на сайте Kreditovik.ru означает согласие с Пользовательским соглашением.

Встреча с президентом, председателем правления банка ВТБ Андреем Костиным • Президент России

Президент

России Владимир Путин : Господин Костин, ваша группа

сейчас работаю над проектом Почтовый банк. Фактически, эти усилия были начаты довольно давно. У вас наверняка есть интересные планы на этот счет, так что, пожалуйста,

расскажите мне о них, а также расскажите о деятельности банка.

Банк ВТБ Президент, Председатель Правления

Председатель Андрей Костин Костин AndreiVTB Банк : Г-н президент, Группа ВТБ хорошо зарекомендовал себя в 2017 году.

Первое, что я хотел отметить, это то, что наша чистая прибыль увеличилась более чем вдвое,

более 100 млрд руб.

Еще одно важное

девелопментом стала реструктуризация внутри группы. Мы объединили нашу розницу

филиала ВТБ 24 в основной банк, что, как ожидается, приведет к сокращению затрат

эффект 15 млрд рублей за трехлетний период, а также синергетический эффект от продажи банковских продуктов и технологий.

Были районы,

был самый быстрый рост в 2017 году. Я хотел бы выделить 14%

увеличение ипотечного кредитования до более чем триллиона рублей. Еще одним достижением в этом сегменте является то, что средняя процентная ставка по ипотечным кредитам незначительно

снизился и сейчас составляет менее 10 процентов.

Владимир Путин : Сейчас ваши активы составляют 13 трлн.

Oни?

Андрей Костин : Да, что-то

по этим линиям.

Автокредитование также видел

рост на 16 процентов до примерно 100 миллиардов рублей, из которых 40 процентов были

предоставлены по специальным программам при поддержке Правительства.

Почтовый банк был основан в 2016 году.

Таким образом, 2017 год стал первым годом, когда он проработал полные двенадцать месяцев. Банк стал прибыльным, его клиентская база составляет 6,5 млн человек.

Хочу отметить еще одно важное

деталь. Перед Новым годом банк открыл 13 000 отделений в почтовых отделениях, а мы

планируют открыть еще 5000 отделений до конца 2018 года, всего 18000.

Три четверти этих филиалов находятся в малых городах и сельской местности, а остальные банки уходят из этих мест.Мы заметили, что

несмотря на последние достижения в области технологий и наличие различных

каналы, включая телефонный и онлайн-банкинг, людей, особенно пожилых людей,

по-прежнему предпочитают лично посещать отделения своих банков. Для них важна доступность отделения банка в сельской местности и малых городах. В этом отношении я считаю, что мы служим важной социальной цели.

Кроме того, в прошлом году Почта Банк перечислил 3

млрд рублей в пользу Почты России в виде так называемого структурированного платежа, что, конечно, очень помогло компании.Эти средства «Почта России» вложила в развитие почтовой инфраструктуры и так далее.

Нашего сотрудничества с Почтой России нет.

ограничивается почтовым банком. Я хотел бы представить нашу новую инициативу, которая в настоящее время

отрываться от земли. Мы хотим создать современную национальную

высокотехнологичная логистическая платформа для онлайн-торговли. Все мы знаем, что онлайн

торговля — очень динамичный сектор. Мы готовы вложить 30 млрд рублей в

построение 40 современных логистических распределительных центров, которые будут обслуживать оба

Почтой России и как центры онлайн-торговли.

Также ведутся переговоры с возможными

иностранные участники, в том числе из Китая. Этот проект уже начинается

материализоваться. Надеюсь, что в ближайшие два-три года он будет полностью реализован.

Владимир Путин : Хорошо.

<…>

Неуклонный рост потребительского долга в России подогревает опасения по поводу пузыря у

Леонтьева, сибирский менеджер по продажам, купила подержанный автомобиль в 2013 году в кредит на сумму около четырех месячных зарплат.Теперь она должна заработать минимум за четыре года — это один из растущего числа россиян, борющихся с долгами.

«Вы платите ежемесячный взнос, затем второй. Но потом что-то происходит снова, и все накапливается», — сказала она по телефону из Новосибирска в Сибири, где она работает на металлургическом заводе.

После пяти лет сокращения реальных доходов многие россияне берут взаймы, чтобы свести концы с концами или даже просто расплатиться с кредиторами — и этот вопрос становится все более актуальным в политической повестке дня.

«Треть людей, берущих ссуды, уже должна больше, чем их годовой доход», — сказал Рейтер Максим Орешкин, министр экономики России. «Это проблема финансового образования, долговая ловушка, в некоторых случаях даже хуже, чем азартные игры».

Для России в целом бремя совокупного долга домохозяйств относительно невелико, отчасти потому, что только 5,5 миллиона из 147 миллионов человек имеют ипотеку.

Но процентные ставки по личным кредитам высоки, и более половины россиян, опрошенных государственным социологическим агентством ВЦИОМ, заявили, что у них есть долги.Для значительного числа они вызывают серьезную озабоченность.

По оценкам Национальной ассоциации профессиональных коллекторских агентств, около 2,5 миллионов человек с доходом до 20 000 рублей (303,09 доллара США) в месяц, что составляет менее половины средней заработной платы, тратят более половины этой суммы на выплаты по кредитам.

В среду президент Владимир Путин обсудил потребительский долг с Андреем Костиным, главой второго по величине государственного банка ВТБ, сказав ему в телевизионных комментариях: «Нельзя доводить людей до крайностей».

Костин сказал Путину, что он понимает проблему и что банки должны носить «человеческое лицо» при работе со своими клиентами.

Их обмен мнениями подчеркнул чувствительность проблемы для Путина, рейтинг популярности которого снизился после того, как в прошлом году он был переизбран подавляющим большинством голосов. Москва охвачена протестами из-за исключения кандидатов от оппозиции из местных выборов, а отдельные протесты по различным вопросам, начиная от вывоза мусора и кончая нежелательным строительством, вспыхивают повсюду.

ЗАТЯЖКА

Центральный банк в последние годы ужесточил правила кредитования и увеличил сумму денег, которую банки должны откладывать для покрытия убытков по ссудам.

Это смягчило потенциальные последствия для финансовой системы, но, по словам Орешкина, заемщики все еще уязвимы.

«В потребительском кредитовании существует высокая задолженность, и … она растет темпами, намного превышающими номинальный рост доходов», — сказал он.

Непогашенных кредитов было 16.По данным центрального банка, на начало июля это 3 триллиона рублей (248 миллиардов долларов), по сравнению с 10,6 триллионами пять лет назад.

И хотя темпы роста потребительского кредитования снизились с 60% годового пика в 2012 году, в прошлом году они все еще составляли более 20%, несмотря на попытки центрального банка обуздать их.

Темпы роста потребительского кредитования в настоящее время стабилизировались на уровне 24-25% в годовом выражении, сообщил центральный банк в ответ на запрос Reuters о комментарии.

«Быстрое увеличение…. непогашенный потребительский долг ведет к увеличению долгового бремени домашних хозяйств, — говорится в сообщении. — Это увеличивает уязвимость финансовой системы, но размер этого сегмента кредитования не представляет … угрозы для стабильности банковского сектора, или для экономики ».

Ольга Ульянова, аналитик рейтингового агентства Moody’s в Москве, высоко оценила меры центрального банка, но сказала, что могут потребоваться дополнительные действия, включая возможный запрет на кредитование заемщиков с крупной задолженностью.

«Меры центрального банка своевременны и превентивны», — сказала она.«Но ему придется продолжить политику ужесточения, поскольку текущих мер недостаточно для нормализации темпов роста сегмента».

Центральный банк заявил в своем ответе, что в октябре он снова повысит требования к риску для потребительских кредитов, в соответствии с которыми банки должны будут оценить существующий долг заемщика перед выдачей нового кредита.

Орешкин также заявил, что для стабильности финансовой системы нет риска, поскольку у банков достаточно резервов, добавив в комментариях к российским СМИ в прошлом месяце, что в потребительском кредитовании некоторых домашних хозяйств был пузырь.

Министерство экономики работает над предложениями по упрощению процедуры признания себя банкротом и изменением критериев, по которым люди могут подавать заявление о несостоятельности на основе дохода, оставшегося после выплаты ссуды, сказал он Reuters.

«ТОЧКА НЕ ВОЗВРАТА»

Отношение долга домохозяйств к валовому внутреннему продукту в России составляет 14% по сравнению с примерно 30% в Чехии и Польше и 75% в Швеции, сообщает Moody’s.

Неработающие ссуды или непогашенная задолженность физических лиц, не обслуживаемая более 90 дней, составляла 797 млрд рублей, или 5% от общего объема розничных ссуд, удерживаемых банками, по данным Центрального банка на 1 июля. .По его словам, эти кредиты обеспечены более чем на 90%.

Но почти каждый пятый новый кредит тратится на обслуживание существующего долга, и более 30% потребительских кредитов, выданных в январе-марте 2019 года, были предоставлены людям, которые уже тратят более половины своего дохода на обслуживание долга, сообщает Moody’s со ссылкой на данные центрального банка. .

Это означает, что кредитование не полностью учитывает рост экономики, который, по прогнозам, вырастет на 1–1,5% в этом году по сравнению с 2,3% в прошлом году под давлением падения цен на нефть и санкций с 2014 года в связи с аннексией Крыма Россией.

Один высокопоставленный государственный финансовый чиновник, попросивший не называть его имени из-за деликатности вопроса, сказал, что когда дело доходит до тех, кто уже тратит большие суммы на обслуживание долга, «точка невозврата уже пройдена».

«Самое ужасное не в том, что банки или центральный банк не понимают, что существует проблема, а в том, что люди с зарплатой от 30 до 40 тысяч рублей должны тратить 20 тысяч рублей на обслуживание своего долга», — сказал чиновник.

Число банкротств выросло с 20 000 в 2016 году, через год после принятия нового закона о банкротстве частных лиц, до почти 44 000 в 2018 году.По данным российского официального реестра Fedresurs, за первые шесть месяцев этого года он вырос примерно на 29 000, что на 52% больше по сравнению с аналогичным периодом прошлого года.

Потребительское кредитование составляет более десятой части общего объема кредитов в крупнейших российских банках, государственном Сбербанке и ВТБ, в то время как для частного сектора потребительское кредитование TCS Group составляет его основной бизнес.

Михаил Матовников, главный аналитик Сбербанка, сказал, что рост потребительского кредитования уже замедляется и не несет системных рисков.

ВТБ назвал потребительское кредитование одним из самых прибыльных бизнесов для банка.Но в нем говорится, что у ВТБ качественный портфель потребительских кредитов, поэтому неработающих кредитов в этой сфере не наблюдается.

«В нашем банке уже давно существуют процессы управления рисками, которые не позволяют выдавать кредиты заемщикам с крупной задолженностью», — говорится в письменном ответе ВТБ агентству Рейтер. TCS не ответила на запрос о комментарии.

Как открыть совместный банковский счет в ао «ВТБ» Счет Жилищный заем | Как открыть совместный в Jsc Vtb банковский счет Счет Жилищный / жилищный кредит Процентная ставка по состоянию на 04 апреля 2021 г.

Как открыть совместный счет в Jsc Vtb Bank Account Account Account — это банк в Индии.Имеет 0 филиалов и

Он предоставляет своим клиентам все финансовые услуги, такие как сберегательный депозит, фиксированный депозит, повторяющийся депозит, жилищные ссуды, личный ссуд, автокредит, ссуда на образование, золотой ссуда, счет PPF, шкафчики, интернет-банкинг, мобильный банкинг, RTGS, NEFT, IMPS, Электронный кошелек, Atal Pension Yojana, Pradhan Mantri Jandhan Yojana, Pradhan Mantri Suraksha Bima Yojana, Pradhan Mantri Jeevan Jyoti Bima Yojana и многие другие.

Найдите подробную информацию о том, как открыть совместный счет в Jsc Vtb банковский счет, который включает в себя: как открыть совместный счет в Jsc Vtb банковский счет, счет на официальном веб-сайте, как открыть совместный в Jsc Vtb банковский счет, счет в банкоматах по всей Индии, как открыть Совместный счет в Jsc Vtb Банковский счет Счетные отделения Филиалы по всей Индии, Как открыть совместный счет в Jsc Vtb Банковский счет Контактные телефоны Контактные телефоны, Как открыть совместный в Jsc Vtb банковский счет Счет Официальный адрес электронной почты, Как открыть совместный банковский счет Jsc Vtb Счет Головной офис счета и как открыть совместный счет в банке Jsc VTB Счет счёта Адрес головного офиса.Найдите, как открыть совместный банковский счет Jsc Vtb Счет Счет Цель жилищного кредита, право на участие, маржа, погашение жилищного кредита, обеспечение, документ, необходимый для жилищного кредита, указанный ниже.

Существует два типа налоговых льгот, связанных с жилищным кредитом для жителей Индии:

Возврат основной суммы: Можно получить налоговую скидку в соответствии с разделом 80C Закона о подоходном налоге на всю сумму, выплаченную им в течение финансового года, максимум до рупий. 1,50,000 / — каждый финансовый год (увеличено с 1 лакха до рупий.1,5 лакха в бюджете на 2014 год).

Выплата процентов по жилищной ссуде: Налоговая льгота по жилищной ссуде для выплаты процентов допускается в качестве вычета в соответствии с разделом 24 (1) Закона о подоходном налоге. Один имеет право на налоговую скидку в размере максимум рупий. 2 лакха в финансовый год на проценты по жилищному кредиту, выплачиваемые им / ею в течение этого финансового года.

Можно предоплату Как открыть совместный банковский счет Jsc Vtb Счет Жилищный заем без каких-либо сборов за предоплату, так как это позволяет предоплату без комиссии в случае жилищных кредитов с плавающей процентной ставкой.Если заемщик вносит предоплату, непогашенный остаток основной суммы его жилищного кредита уменьшается. Тогда в этом случае у него есть 2 варианта:

- Он может продолжить существующий и сократить срок владения ссудой

- Он может уменьшить EMI и сохранить срок владения ссудой на том же уровне.

Из двух вышеперечисленных вариантов первый вариант более выгоден для заемщика, поскольку он платит меньше процентов банку, поскольку погашение ипотечного кредита будет быстрее.

2020 | Мировые финансы

Предвыборная агитация за избрание президента США — дорогое мероприятие.По данным Центра отзывчивой политики, во время президентской гонки 2012 года Барак Обама и Митт Ромни потратили в совокупности почти 1,12 миллиарда долларов.

Хотя выборы в США почти всегда были дорогостоящим делом, со временем затраты только увеличивались. Между кампанией Авраама Линкольна 1860 года и кампанией Дональда Трампа в 2016 году сумма, потраченная на избрание президентом, увеличилась более чем в 250 раз, даже с поправкой на инфляцию.

Есть очевидная причина, по которой кандидаты стремятся превзойти своих оппонентов.На протяжении всей истории большинство победивших в выборах кандидатов в президенты приходилось на тех, кто больше всех тратил на предвыборную кампанию. Таким образом, бросание денег на выборы кажется логичным завершением. Как однажды сказал Марк Ханна, сенатор США: «В политике важны две вещи. Одно — деньги, а второе — не помню.

Но только потому, что существует корреляция между расходами на избирательную кампанию и победой на выборах, это не означает, что деньги являются решающим фактором.Фактически, среди политологов продолжаются споры о том, действительно ли расходы на избирательную кампанию вообще влияют на результаты выборов.

Деньги потрачены не зря

В сентябре сообщалось, что кандидат в президенты от Демократической партии Джо Байден значительно опережал Трампа в предвыборной кампании. По словам официальных лиц кампании, когда они выходят на финальный отрезок гонки, у Байдена остается на 141 миллион долларов больше в банке, чем у его соперника. Если деньги определяли результат выборов, это говорит о том, что Байден может быть на пути к победе.

Но, хотя более крупный спонсор увеличивает шансы кандидата в президенты на победу, это не гарантия успеха. Есть множество примеров кандидатов на выборах, которые потратили большие деньги и не смогли выиграть голосование.

В некоторых случаях для компенсации других проблем может быть потрачена большая сумма. Как объясняет Брайан Либгобер, политолог и доцент Калифорнийского университета в Сан-Диего, иногда кандидаты, у которых больше всего денег, находятся на самофинансировании.Тот факт, что им приходится полагаться на собственные деньги вместо пожертвований, может отражать их собственные слабости как кандидатов. «Часто это особенно состоятельные кандидаты, работающие на основе самофинансирования, которые могут собирать средства, не обязательно обладая качествами, которые делают кандидата сильным на выборах, например, отношениями с ключевыми группами интересов, опытом баллотирования, харизмой, убедительной политической платформой и т. Д.» он сказал.

Майкл Блумберг, баллотировавшийся в президенты в 2020 году, является одним из таких примеров.Несмотря на то, что Блумберг вложил в свою трехмесячную кампанию почти 1 млрд долларов своих собственных денег, он был вынужден отказаться от своей президентской заявки после того, как в критическую ночь на праймериз Демократической партии заручился поддержкой лишь одного из 15 кандидатов. Его плохая игра на сцене дебатов была главной причиной этого.

Еще один громкий пример, доказывающий, что деньги не гарантируют успеха на выборах, — это победа президента Дональда Трампа в 2016 году. 398 миллионов долларов, которые он потратил на предвыборную кампанию, были почти половиной суммы, выделенной его оппонентом Хилари Клинтон.Как указывает Либгобер, очевидно, что Трамп не выиграл бы, «если бы расходы на избирательную кампанию были решающими на президентских выборах».

Конечно, Трамп извлек выгоду из ряда преимуществ, которых не было у его соперника: телевизионной известности и антиинституционального образа, без лишнего багажа, который сопровождает политическую карьеру (или брак с бывшим президентом). Но есть ряд других причин, по которым Трамп добился успеха, несмотря на то, что он находился в невыгодном финансовом положении.

«Заработанные СМИ» или свободная пресса — одно из них.Трамп имел огромное преимущество в ежедневном новостном цикле благодаря своим неоднозначным высказываниям. Исследование, проведенное The New York Times , показало, что в целом Трамп получил почти 2 миллиарда долларов бесплатного освещения в СМИ во время кампании.

Другие предполагают, что расходы кампании Трампа были более эффективными, чем расходы Клинтона. Он больше инвестировал в социальные сети, тогда как Клинтон полагался на более традиционную рекламу, такую как дорогая телевизионная реклама. Кроме того, исследование Wesleyan Media Project показало, что большая часть телеобъявлений Трампа подвергала нападкам политику Клинтона, тогда как большая часть рекламы Клинтона преследовала его личность, что могло ослабить ее позицию для избирателей.

Либгобер, однако, сомневается, что эти факторы оказали большое влияние. «Я склонен относиться к этим утверждениям со скепсисом», — сказал он. «В медийной среде, уже перенасыщенной информацией и где сильно активизировалась партийная лояльность, мы не должны ожидать, что расходы на избирательную кампанию будут иметь огромное значение».

Реклама — краеугольный камень любой избирательной кампании, обычно составляющий основную часть бюджета. Президент Обама потратил более 70 процентов своих предвыборных расходов на рекламу.Но, несмотря на огромные суммы, вложенные в нее, эффективность политической рекламы далеко не однозначна.

Привлечь внимание

Самым очевидным преимуществом кампании в СМИ является узнаваемость имени. Неудивительно, что многие исследования показали, что люди предпочитают кандидатов, которых они знают, а не тех, с которыми они не знакомы. Само собой разумеется, что масштабные президентские кампании приводят к всеобщему признанию кандидата.

Достижение этого признания особенно важно для новичков.В отличие от действующего президента, имена этих претендентов пока не известны. Поэтому стоит привлекать большие средства, чтобы уравнять правила игры. В этом сценарии деньги могут иметь значительное влияние на гонку, поскольку они могут определить, какие кандидаты упадут при первом препятствии.

Также было показано, что трата денег на ранних этапах гонки имеет значение. Исследование 2016 года показало, что ранние расходы повлияли на то, кто выиграет праймериз, отчасти потому, что это повысило профили менее известных кандидатов.

Повышение осведомленности общественности — это одно. Собственно убедить людей проголосовать за кандидата — совсем другое. Здесь эффекты рекламы становятся менее очевидными.

Некоторые эксперименты показали, что политическая реклама оказывает лишь незначительное влияние. В одном крупном полевом эксперименте был измерен эффект телевизионной рекламы во время кампании Рика Перри в 2006 году по избранию губернатора Техаса. Результаты были неожиданными. Хотя Перри набрал 5% -ное преимущество в опросах на рынках, где показывалась реклама, это длилось всего неделю.

Возможно, это потому, что многие избиратели уже определились с мнением о Перри. С годами политическая приверженность в США усилилась. По данным исследовательского центра Pew Research Center, общая доля граждан США, которые последовательно придерживаются своих политических взглядов, увеличилась более чем вдвое в период с 1994 по 2014 год с 10 до 21 процента. Преобладание «идеологической разобщенности» снижает вероятность того, что избиратели передумают из-за рекламной кампании.

«Уговорить с помощью рекламы сложнее, особенно если покупатель имеет сильную лояльность к бренду или уже знает продукт.По аналогии, расходы на предвыборную кампанию вряд ли помогут во время выборов, когда они уже широко освещаются в СМИ и общественное мнение ужесточилось. Поскольку президентские выборы в США являются наиболее широко освещаемыми выборами, где партийные привязанности наиболее сильны, это именно те выборы, на которых мы должны ожидать, что расходы на избирательную кампанию будут иметь наименьшее значение », — сказал Либгобер.

Если способность рекламы убедить так опасна, то, возможно, большая часть бюджета кампании тратится нерационально.Действительно, некоторые предполагают, что выборы — это пример убывающей отдачи. Чем ближе становится гонка, тем больше доноры готовы тратить и тем меньше влияние их денег.

Чтение знаков доллара

Деньги не могут определять, кто победит на выборах. Но он может кое-что сказать нам о том, кто, скорее всего, выиграет.

Иногда количество пожертвований указывает на то, какого кандидата более сильное население считает наиболее сильным. «На выборах на всех уровнях сильные кандидаты обычно привлекают больше средств, чем слабые кандидаты, поэтому связь между расходами на избирательную кампанию и победой почти неизбежна», — сказал Либгобер.«Так что, возможно, дело не в том, что кандидат, который тратит больше всего, обычно побеждает, потому что он тратит больше всего, а скорее в том, что кандидат с наибольшими электоральными силами имеет тенденцию выигрывать и также тратит больше всего»

Мы также можем определить вероятного победителя, посмотрев, сколько мелких доноров внесли свой вклад в их кампанию. Мелкие доноры с большой вероятностью будут голосовать, поэтому количество, которое привлекает кампания, является полезным показателем популярности кандидата среди избирателей. По данным Центра отзывчивой политики, Трамп получил от таких избирателей почти на 100 миллионов долларов больше, чем Байден.

Таким образом, отслеживание денег может дать нам представление о том, в какую сторону склоняются избиратели. Что касается того, действительно ли потраченная на кампанию сумма повлияет на результат выборов, Либгобер сомневается.

«Конечно, на таких тонких, как бритва, выборах, таких как 2000 или 2016, даже небольшие различия могут оказаться решающими. На данный момент опрос не предполагает ничтожного результата выборов [Трамп против Байдена], хотя это может измениться. Я подозреваю, что показатели экономики и фондового рынка, направление пандемии и проблемы, связанные с доступом к бюллетеням, имеют большее значение, чем все, что делают сами кампании », — сказал Либгобер.

Учитывая все обстоятельства, расходы на кампанию кажутся наиболее эффективными, когда кандидату необходимо улучшить узнаваемость своего имени. После этого становится труднее оценить влияние всех этих рекламных расходов.