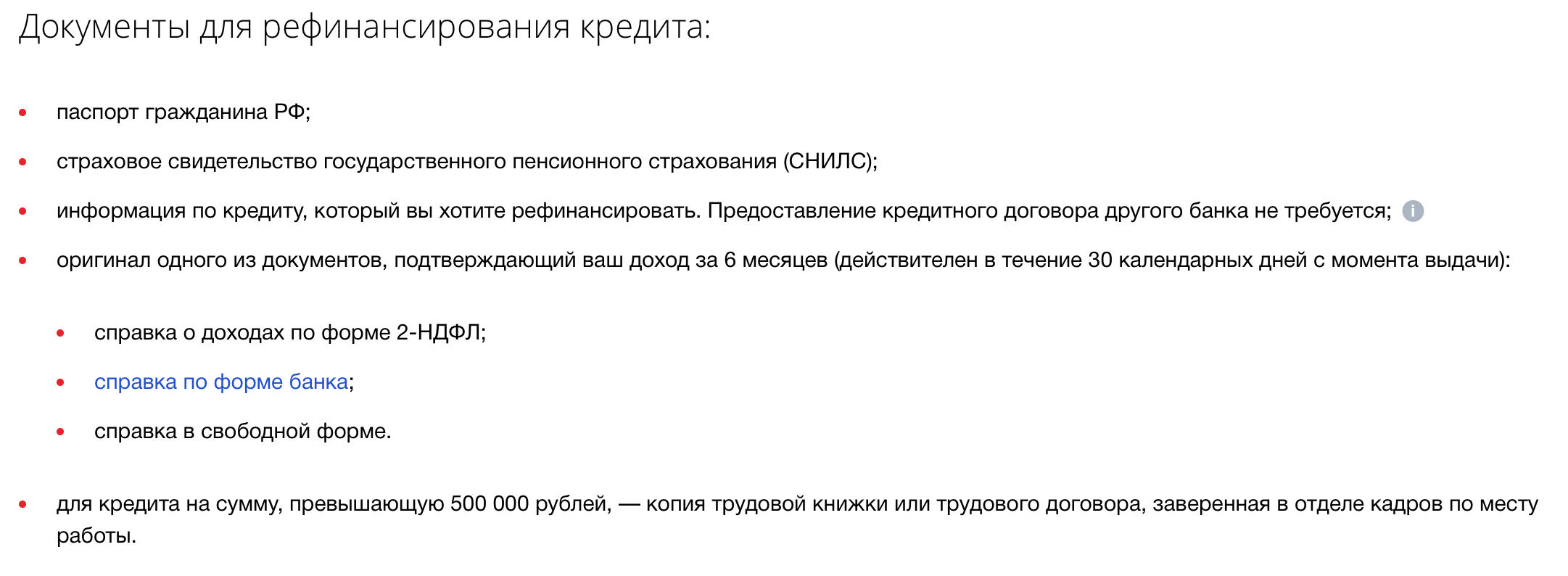

Втб 24 документы для рефинансирования: Рефинансирование кредитов от 6,4% — рефинансирование потребительских кредитов других банков (перекредитование) в банке ВТБ в 2020

Документы для получения ипотеки под залог недвижимости

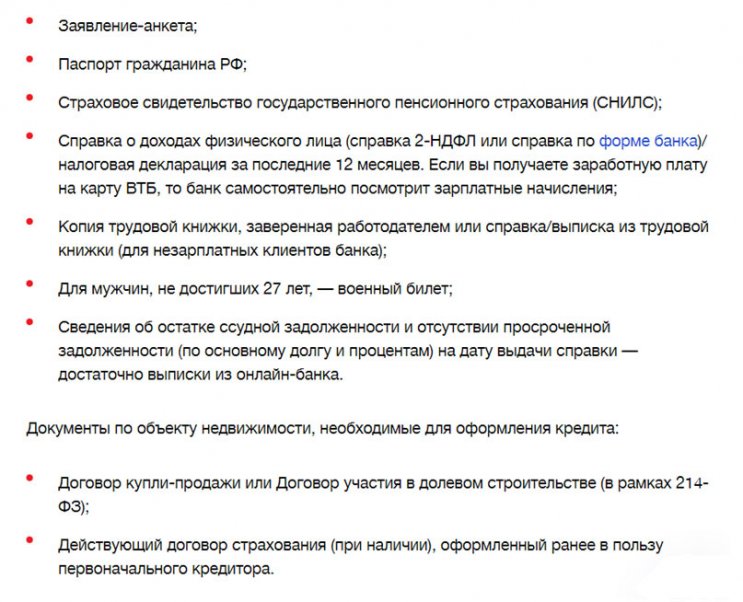

Документы заёмщика и поручителя (при необходимости), необходимые для оформления кредита:

- Заявление-анкета

- Паспорт гражданина РФ;

- Номер СНИЛС (свидетельство о пенсионном страховании) или ИНН (индивидуальный номер налогоплательщика) для лиц, которые в соответствии с законодательством РФ не обязаны иметь СНИЛС (например, военнослужащие)

- Справка о доходах физического лица (справка о доходах и суммах налога физического лица

Предоставляется за истекшие месяцы текущего года и прошедший календарный год или справка по форме банка)/налоговая декларация за последние 12 месяцев. Если вы получаете заработную плату на карту ВТБ, то банк самостоятельно посмотрит зарплатные начисления

- Копия трудовой книжки, заверенная работодателем, или справка/выписка из Трудовой книжки или электронная выписка из ПФР/электронной трудовой книжкой с сайта/приложения gosuslugi.

ru или epfr.ru

ru или epfr.ru - Для мужчин, не достигших 27 лет, военный билет

ru или epfr.ru

ru или epfr.ruскачать пдф файл

Как собрать документы дистанционно

(375 КB)

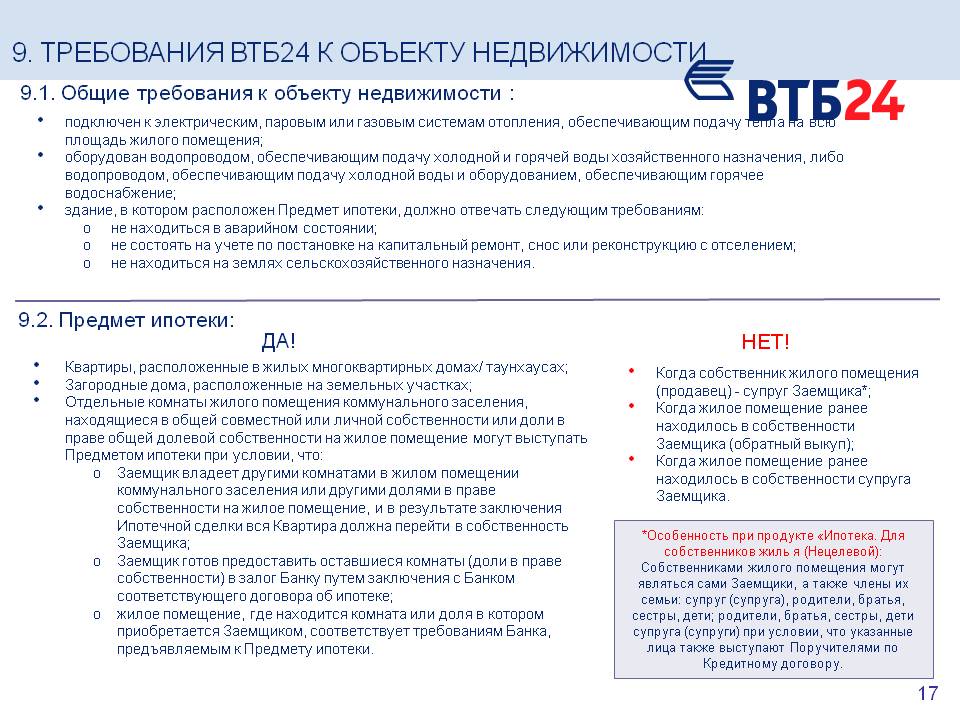

Документы по недвижимому имуществу, оформляемому в залог:

- Документ – основание права собственности (например, договор купли-продажи, договор участия в долевом строительстве и пр.).

- Единый жилищный документ/выписка из домовой книги.

- Отчет об оценке недвижимого имущества (заказывается и оплачивается заёмщиком), с приложением копий документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки, в том числе документы технической инвентаризации.

- Свидетельство о государственной регистрации права собственности на недвижимое имущество (при наличии).

При рассмотрении заявки банк может попросить предоставить дополнительные документы. Перед сбором документов рекомендуем проконсультироваться с нашими ипотечными менеджерами.

На банк надейся, а сам не плошай – Газета Коммерсантъ № 43 (6281) от 15.03.2018

Кредитные организации, переманивая заемщиков друг у друга, активно рекламируют программы рефинансирования ипотеки, завлекая клиентов низкими ставками. И это работает, но не всегда приводит к ожидаемому результату.

Рекордсмен на рынке рефинансирования, несомненно, Сбербанк. У него и ставки низкие, и сервис «на уровне». Чтобы заполучить качественного заемщика, банк готов разделить тяготы переоформления залога с клиентом. Казалось бы, поддержка и опора такого финансового гиганта — залог успеха. Кому, как не Сбербанку, на который приходится фактически полрынка ипотеки, знать все тонкости и нюансы оформления залогов, думала я, принимая решение о переводе ипотеки из ВТБ в Сбербанк.

И начиналось все неплохо. Для помощи в оформлении документов мне был выдан личный менеджер, который сопровождал меня на всех этапах сбора, подачи документов, даже в МФЦ. И все прошло, как говорится, без сучка, без задоринки, через восемь дней мне обещали выдать пакет документов о регистрации залога, после чего я бы стала полноценным ипотечным заемщиком Сбербанка и получила сниженную ставку.

Но что-то пошло не так. В назначенный день и час в МФЦ мне сообщили нерадостную весть — о приостановлении регистрационного действия из-за неполного пакета документов. Как выяснилось, сотрудник Сбербанка забыл вложить в пакет документов закладную, погашенную ВТБ. Похоже, что об этом требовании Росреестра доблестный менеджер Сбербанка просто не знал — он собирался сдать этот бесценный документ в архив. Перехватив закладную, я уже одна вернулась с ней в МФЦ.

Оставалось подождать еще восемь дней. Но и на этот раз чуда не произошло. В МФЦ мне сообщили, что к погашенной закладной ВТБ надо было приложить доверенность, которую банк дал мне вместе с закладной. Однако информация о необходимости ее подачи всплыла впервые. Начатое нужно довести до конца, решила я. И донесла доверенность — пошел отсчет очередных восьми дней. Омрачает ожидание повышенный процент, который я вынуждена платить Сбербанку до оформления обременения залога.

А ведь все могло бы быть совсем не так — все процедуры банки могли бы провести без моего участия. Закон «Об ипотеке» допускает повторный залог ипотечного объекта недвижимости. Вполне логично, чтобы при оформлении кредитного договора на рефинансирование клиент одновременно подписывал и ипотечный договор, а также оформлялась новая закладная, которая ложилась бы еще одним обременением на заложенную квартиру. И банк, от которого клиент уходит, просто бы снимал свое обременение после погашения кредита. Но два гиганта российской банковской системы пока не достигли такого совершенства коммуникаций.

Закон «Об ипотеке» допускает повторный залог ипотечного объекта недвижимости. Вполне логично, чтобы при оформлении кредитного договора на рефинансирование клиент одновременно подписывал и ипотечный договор, а также оформлялась новая закладная, которая ложилась бы еще одним обременением на заложенную квартиру. И банк, от которого клиент уходит, просто бы снимал свое обременение после погашения кредита. Но два гиганта российской банковской системы пока не достигли такого совершенства коммуникаций.

Районы Марий Эл увидят уникальную выставку документов военного времени «Без срока давности»

Идея создать выставку архивных документов «Без срока давности» принадлежит Общероссийскому общественному движению по увековечиванию памяти погибших при защите Отечества «Поисковое движение России», сообщили во Дворце молодежи Марий Эл.

8 февраля в МарГУ состоится открытие выставки «Без срока давности». Экспозиция посвящена трагедии мирных жителей в годы Великой Отечественной войны, зверским преступлениям нацистов и их пособников на занятых ими территориях. Посетители выставки смогут увидеть документы, которые подтверждают и еще раз доказывают, что нацистская Германия, нападая на Советский Союз, намеревалась истребить граждан огромной страны, а часть – обратить фактически в рабство, истощить ресурсы советского государства. Документальные свидетельства расскажут о политике геноцида, который претворяли в жизнь нацисты: о мучении голодом, создании жутких для жизни условий, преступлениях против детей, принудительных работах, уничтожении граждан, находящихся в больницах.

Посетители выставки смогут увидеть документы, которые подтверждают и еще раз доказывают, что нацистская Германия, нападая на Советский Союз, намеревалась истребить граждан огромной страны, а часть – обратить фактически в рабство, истощить ресурсы советского государства. Документальные свидетельства расскажут о политике геноцида, который претворяли в жизнь нацисты: о мучении голодом, создании жутких для жизни условий, преступлениях против детей, принудительных работах, уничтожении граждан, находящихся в больницах.

Выставка откроется одновременно 8 февраля в 63 регионах России. Представленные архивные документы были ранее засекречены, но теперь раскрыты и опубликованы в рамках федерального проекта «Без срока давности», который реализуется по поручению Президента РФ Владимира Путина в Год памяти и славы.

Организаторы выставки систематизировали около 7 тысяч архивных документов. К работе были подключены 47 архивных учреждения, 370 сотрудников, 66 историков. В Марий Эл в церемонии открытия выставки примут участие представители Правительства республики, Министерства молодежной политики, спорта и туризма региона, бойцы студенческого поискового отряда «Воскресение», лидеры молодежных организаций республики, студенты.

В Марий Эл в церемонии открытия выставки примут участие представители Правительства республики, Министерства молодежной политики, спорта и туризма региона, бойцы студенческого поискового отряда «Воскресение», лидеры молодежных организаций республики, студенты.

В нашем регионе выставка будет экспонироваться в течение года также на территории районов и городов.

Ранее «Марийская правда» сообщала о том, что Марий Эл оказалась в числе популярных регионов для отдыха и лечения в санаториях.

Фото с сайта Дворца молодежи Марий Эл.

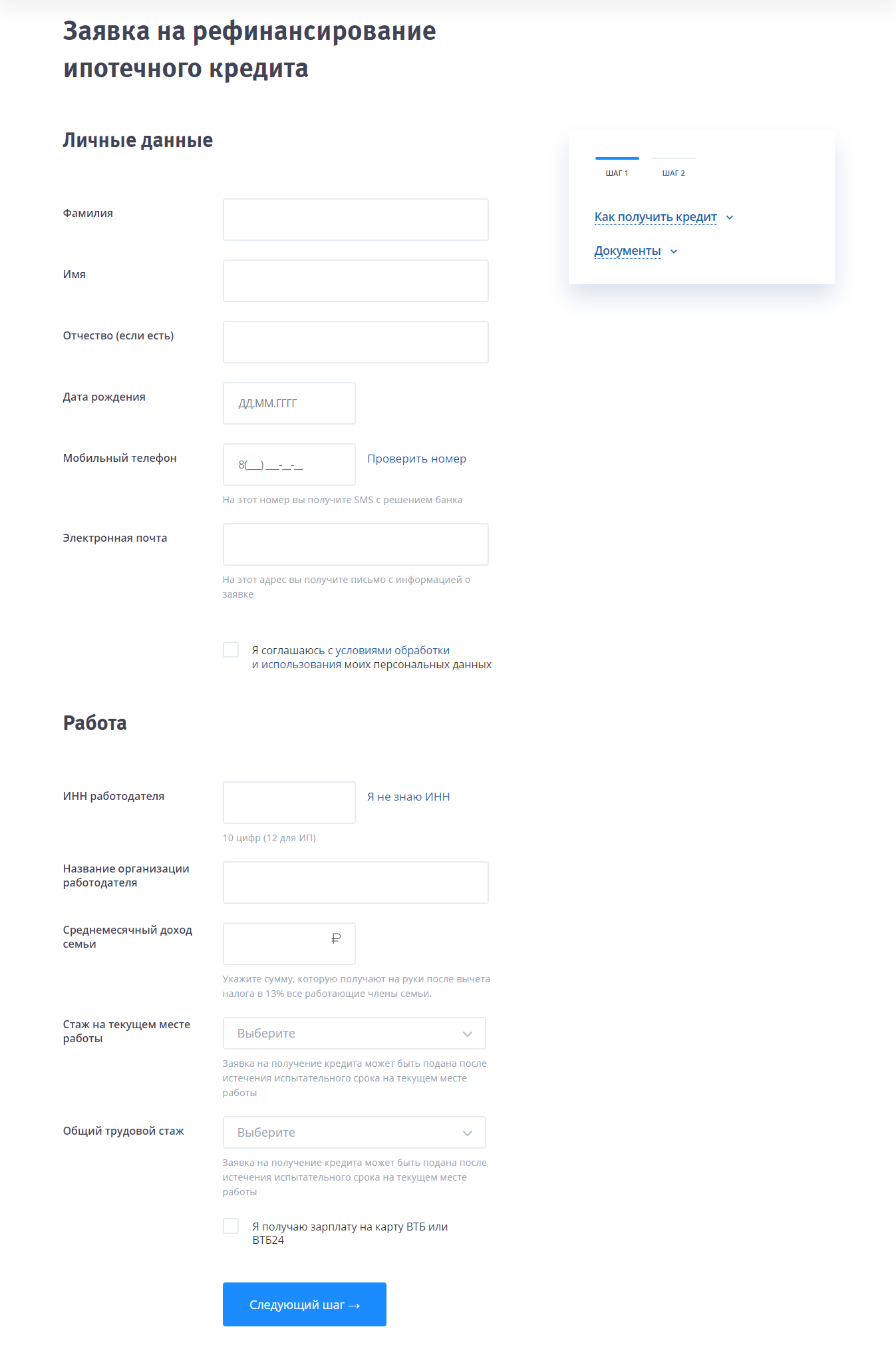

Какой пакет документов необходимо предоставить в ВТБ для рефинансирования ипотеки?

После массового снижения ипотечных ставок в 2017 году большинство заёмщиков стали активно интересоваться возможностью переоформления кредитов под более низкий процент. В число организаций с наиболее востребованными программами рефинансирования помимо СБ РФ вошёл один из лидеров российского рынка – банк ВТБ. Какие необходимы документы для рефинансирования ипотеки в ВТБ и можно ли сократить их перечень, мы рассмотрим ниже.

Какие необходимы документы для рефинансирования ипотеки в ВТБ и можно ли сократить их перечень, мы рассмотрим ниже.

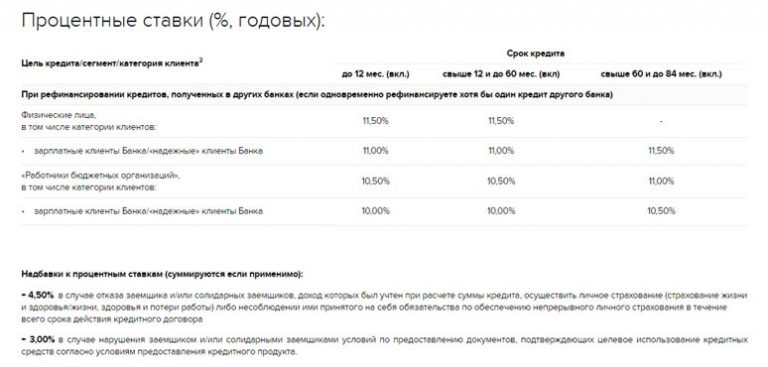

Рефинансирование до 5 кредитов до 5 000 000 от 9,5%

Рефинансирование ипотеки в ВТБ: какие нужны документы

Стандартный пакет документов для рефинансирования ипотеки в ВТБ, который должен предоставить заёмщик, включает:

- анкету-заявку

- паспорт гражданина РФ

- СНИЛС (свидетельство о пенсионном страховании)

- справку о доходах физлица (желательно стандартную форму 2-НДФЛ)

- копию трудовой книжки, заверенную работодателем.

По инициативе клиента документы, подтверждающие трудовую занятость и уровень доходов заёмщика, могут заменяться альтернативными «бумагами».

Документы необходимые для рефинансирования в ВТБ: альтернатива

Вместо 2-НДФЛ перечень документов для рефинансирования ипотеки в ВТБ может включать справку по форме банка либо налоговую декларацию за последний год. Кроме того, зарплатные клиенты финучреждения вправе вовсе не собирать справки о доходах – кредитор сам проверит движения по их счетам. Для подтверждения наличия официальной работы и продолжительности стажа клиент может предоставить вместо копии трудовой книжки выписку из неё или справку, подписанную бухгалтерией.

Кроме того, зарплатные клиенты финучреждения вправе вовсе не собирать справки о доходах – кредитор сам проверит движения по их счетам. Для подтверждения наличия официальной работы и продолжительности стажа клиент может предоставить вместо копии трудовой книжки выписку из неё или справку, подписанную бухгалтерией.

Дополнительные документы для рефинансирования ипотеки в ВТБ

Документы, необходимые для рефинансирования ипотеки в ВТБ, дополняются справкой о состоянии ссудного счёта заёмщика. В ней должна содержаться следующая информация: остаток долга, сведения о качестве погашения рефинансируемой ссуды и подтверждение отсутствия у клиента просрочек на дату выдачи. Для молодых мужчин, интересующихся при оформлении в банке ВТБ рефинансирования ипотеки, какие нужны документы, перечень «бумаг» дополняется военным билетом (для клиентов младше 27 лет).

Минимальный перечень документов ВТБ: рефинансирование ипотеки

Сокращённый список документов на рефинансирование ипотеки в ВТБ подают клиенты, решившие принять участие в программе «Победа над формальностями». По данной программе предусмотрена надбавка к ставке по кредиту в 0,7% годовых. Такие заёмщики предоставляют финучреждению заполненную анкету-заявку, получив форму в отделении финучреждения либо воспользовавшись её электронным вариантом на официальном сайте.

По данной программе предусмотрена надбавка к ставке по кредиту в 0,7% годовых. Такие заёмщики предоставляют финучреждению заполненную анкету-заявку, получив форму в отделении финучреждения либо воспользовавшись её электронным вариантом на официальном сайте.

К кредитной заявке клиент прикладывает копию паспорта и СНИЛС либо ИНН (для военнослужащих).

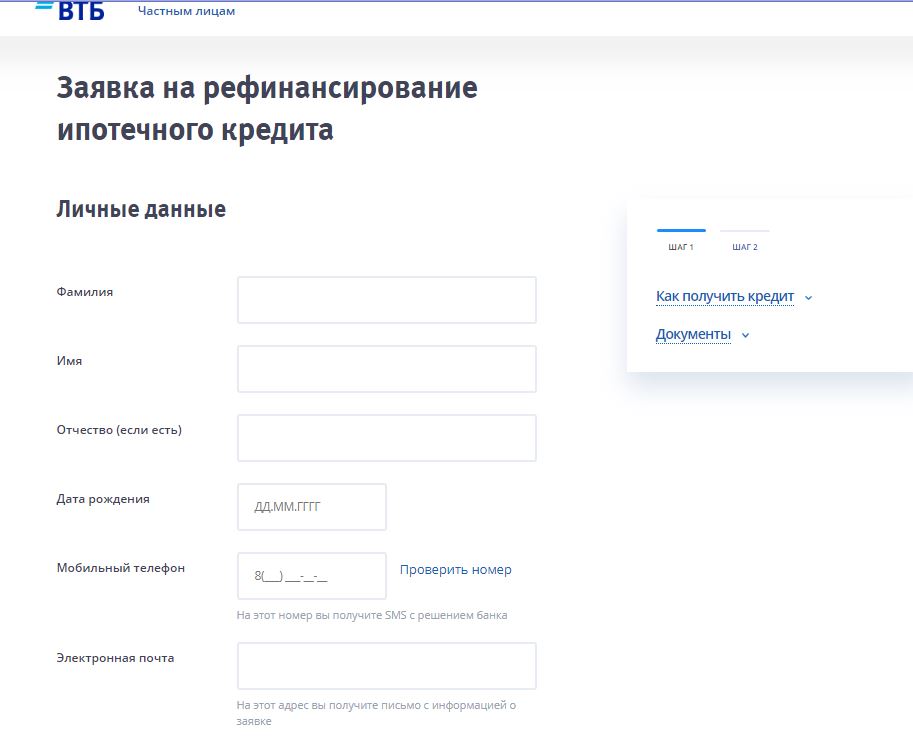

ВТБ пилотирует онлайн-рефинансирование ипотеки

ВТБ тестирует новый формат операций по дистанционному рефинансированию ипотечных кредитов по всей России, что в будущем позволит клиентам избежать посещения офисов банка.

Клиент может подать заявку на рефинансирование онлайн на сайте ВТБ. Затем заемщик получит электронную подпись на транзакции, которая будет использоваться для удаленной подписи документов, после чего сотрудник ВТБ отправит их на регистрацию.В настоящее время клиентам необходимо посетить офис банка один раз, но в дальнейшем транзакция будет обрабатываться полностью удаленно.

Пилот проходит в 11 регионах России — Санкт-Петербурге, республиках Чувашия, Карелия, Саха (Якутия), Пермь, Красноярском и Алтайском краях, Костромской, Новосибирской, Самарской и Архангельской областях. На данный момент таким образом снизили выплаты по ипотеке более 200 клиентов.

«Многие заемщики хотят улучшить условия ипотеки за счет уменьшения суммы ежемесячных платежей, но опасаются сложной процедуры рефинансирования.ВТБ создает 100% цифровой клиентский путь для всех ипотечных продуктов. На этот раз мы проводим максимально быстрое и простое рефинансирование. Хотя для этого потребуется один визит в Банк, в будущем весь процесс будет удаленным. Сейчас мы тестируем сервис в ряде регионов, но до конца года планируем запустить его по всей стране. Это позволит клиентам переводить ипотеку в наш банк и значительно упростит сокращение платежей по ней », — комментирует Михаил Сероштан, руководитель департамента ипотечного кредитования, вице-президент ВТБ.

В ВТБ клиенты могут рефинансировать ипотеку, выданную другим банком, на покупку готового или строящегося жилья по ставке 7,4% для семей, у которых с 1 января 2020 года родился второй или последующий ребенок. от государственной поддержки семей с детьми заемщики могут рефинансировать под 5%. Для клиентов, получающих зарплату на счет ВТБ, ставка составит 8%, для заемщиков из других банков — 8,2%.

от государственной поддержки семей с детьми заемщики могут рефинансировать под 5%. Для клиентов, получающих зарплату на счет ВТБ, ставка составит 8%, для заемщиков из других банков — 8,2%.

Кредитный калькулятор онлайн ВТБ 24 Потребитель. Кредитный калькулятор втб банк

Заемщиком может быть гражданин России, постоянно зарегистрированный в регионе Российской Федерации, обслуживаемом банком.Для получения кредита необходимо иметь возможность подтвердить постоянный доход, который должен превышать 15000 рублей в месяц.

Для получения кредита вам необходимо заполнить заявку на сайте ВТБ и выбрать отделение для приема средств. После проверки клиент получает SMS с предварительным ответом на заявку. При посещении офиса заявителю необходимо иметь при себе следующий пакет документов:

- российский паспорт;

- СНИЛС;

- ;

- экз. Трудовой книжки / договора (при желаемой сумме кредита более 500 000 руб. ).

Отчет о прибылях и убытках

).

).Рассмотрение документов занимает 1-3 дня, клиент получает SMS-сообщение с окончательным решением банка. Заключен договор в филиале ВТБ. Деньги зачисляются на карту или счет.

Сколько времени нужно для отмены страховки?

Отмена страховки с возвратом страховых выплат возможна в течение 2 недель с момента ее оформления (период охлаждения). Для этого клиент должен предоставить страховщику следующие документы: заявление об отказе в страховании

- ;

- договор страхования;

- подтверждение об уплате страховой премии;

- копия паспорта заемщика.

Документы предоставляются страховщику или его представителю при обращении в их офис или по почте. Датой расторжения договора страхования является, соответственно, дата получения страховщиком (его представителем) заявления страхователя или дата отправки заявления по почте.

Возврат страховой премии осуществляется в течение 10 дней с момента подачи указанных документов. По истечении периода охлаждения клиент также может отказаться от страхования без возврата страховых выплат в порядке, предусмотренном статьей 958 Гражданского кодекса Российской Федерации.

По истечении периода охлаждения клиент также может отказаться от страхования без возврата страховых выплат в порядке, предусмотренном статьей 958 Гражданского кодекса Российской Федерации.

Как платить ежемесячные платежи по кредиту?

- через услуги ВТБ: в отделении, банкомате или ВТБ-Online. Также в интернет-банке есть функция автоплатежей, при ее подключении деньги будут автоматически списываться по расписанию;

- переводом с карты;

- через терминалы;

- перевод со счета в другом банке;

- в отделениях Почты России;

- с помощью системы «Золотая Корона».

Как досрочно погасить кредит?

Банк предоставляет возможность полностью или частично погасить кредит досрочно, без уплаты штрафа или дополнительной комиссии. Для этого вам необходимо подать заявку в ВТБ-Онлайн. Там же необходимо изменить сроки возврата кредита. После этого нужно вовремя выплатить на счет сумму досрочного погашения.

Как уменьшить или пропустить платеж?

Для уменьшения выплаты по кредиту ВТБ предлагает заемщикам бесплатное подключение к услуге «Льготный платеж». Активировав его, клиент может платить только проценты в течение первых 3 месяцев после получения кредита, не выплачивая основную сумму.

Активировав его, клиент может платить только проценты в течение первых 3 месяцев после получения кредита, не выплачивая основную сумму.

При необходимости клиент может пропустить один платеж по кредиту с помощью услуги «Кредитные праздники». Для его подключения необходимо обратиться в филиал или Контакт-центр Банка в любой день, кроме даты плановой выплаты платежа.

Я не могу оплатить кредит, что мне делать?

При возникновении трудностей с выплатой кредита в ВТБ заемщик может воспользоваться услугами «Льготный платеж» и «Кредитные каникулы».

Если возникают проблемы с получением кредита в другом финансовом учреждении, ВТБ предлагает программы рефинансирования (перекредитования).

ВТБ 24 — один из крупнейших банков России с тысячами отделений по всей России. Услуги этой организации пользуются большим спросом, благодаря выгодным условиям кредитования и широкому спектру кредитных программ.

Кредитный калькулятор vTB 24 — это независимый сервис, рассчитывающий ссуду в соответствии с условиями программ банка. С помощью этого инструмента клиент сможет оценить размер переплаты и ежемесячного платежа.

С помощью этого инструмента клиент сможет оценить размер переплаты и ежемесячного платежа.

Кроме того, в системе есть возможность строить график платежей. Аналогичная таблица выдается заемщику при заключении кредитного договора. С помощью нашего кредитного калькулятора вы можете ознакомиться с этим документом, не связываясь с банком.

Кредитные программы банка ВТБ 24:

Внимание! Вы можете изменить параметры расчета (а именно сумму кредита, процентную ставку, срок кредита) в левом окне «Параметры кредита». По умолчанию сервис рассчитывает максимальные значения кредитной программы.

Как рассчитать кредит в банке ВТБ 24?

Если вы уже знакомы с необходимой программой кредитования, знаете размер процентной ставки, максимальную сумму кредита и срок погашения, просто заполните форму «Параметры кредита», расположенную в верхнем левом углу, и нажмите кнопку «Рассчитать кредит».

Система в течение нескольких секунд автоматически выполнит все вычисления и выдаст вам результат. Основная информация будет содержаться там, в верхней левой части экрана. В основной части страницы вы можете ознакомиться с графиком платежей, в котором отражена сумма ежемесячного платежа, сумма погашения долга и проценты по кредиту.

Основная информация будет содержаться там, в верхней левой части экрана. В основной части страницы вы можете ознакомиться с графиком платежей, в котором отражена сумма ежемесячного платежа, сумма погашения долга и проценты по кредиту.

Обратите внимание, что расчет может иметь ошибку. Об этом определенно стоит подумать.

График погашения кредита

ВТБ, заботясь об автолюбителях, предлагает им привлекательные условия автокредитования. Ипотечным заемщикам для различных категорий граждан предлагается широкий спектр программ.

Рассчитайте ежемесячный платеж по любому из этих кредитов, рассчитайте предстоящую переплату, сравните их с предложениями других финансовых учреждений. Воспользуйтесь кредитным калькулятором ВТБ-24 2019 … Платеж рассчитывается путем ввода суммы, типа начисления процентов, ставки и т. Д. Кроме того, вы можете сравнить расчеты в сравнении с другим банком. Таким образом, вы можете выбрать наиболее выгодное предложение. Кредитный калькулятор ВТБ-24 в таком деле не просто помощник, а верный советчик.

С помощью представленного нами калькулятора вы можете выбрать наиболее подходящую программу, произвести предварительный расчет суммы, предоставляемой ВТБ-24, рассчитать необходимую сумму возврата и размер ежемесячных платежей.

Кредиты, предоставленные ВТБ-24 в 2019 году

Самый выгодный кредит от ВТБ-24 также отличается скоростью рассмотрения заявки. «Быстрый» кредит выдается на срок от полугода до 3 лет под 18,5% годовых. Заемщику предоставляется ссуда на сумму от 100 000 до 3 миллионов рублей.

Аналогичный заем на срок до 5 лет можно оформить под 22% и более годовых.

Требования к заемщику минимальные: достижение возраста 21 года, ежемесячный доход не менее 20 тысяч рублей без налогов, наличие стажа работы на последнем месте работы — более шести месяцев и гражданство РФ.Заемщик может получить заемные средства в банке ВТБ-24, предоставив паспорт, СНИЛС и справку 2НДФЛ. Клиент, получающий стабильную зарплату, может получить кредит, предоставив паспорт и заполнив онлайн-заявку в ВТБ24.

Для автомобилистов, желающих приобрести автомобиль стоимостью менее 1 миллиона рублей на льготных условиях, действует программа «ВТБ24 — Государственная субсидия 2015». В этом случае итоговая ставка будет на 7,33% меньше базовой ставки на год. Подтверждать доход и оформлять КАСКО на автокредит «Автоэкспресс» не нужно, решение по данному виду заявки принимается за полчаса, что очень удобно.

Как погасить потребительский кредит в ВТБ-24

Полученный в процессе расчета ежемесячный платеж должен быть оплачен точно в срок.

Погасить кредит можно в ВТБ 24:

- Наличными через кассу или через оператора банка.

- Использование банкомата через банковскую карту или в ПВН.

- В интернет-банке ВТБ24-Онлайн. В этом случае у клиента должен быть другой продукт — дебетовая карта или депозитный счет, с которого можно перечислить деньги для погашения долга.Более того, вы можете установить сервис автоплатежей, при участии которого сумма необходимого платежа будет автоматически списана в указанный день.

- В отделении Почты России.

- Через банковский перевод при вводе реквизитов.

Штрафы за просрочку ежемесячных платежей

В случае ненадлежащего исполнения обязательств ВТБ-24 взимается неустойка — пеня в размере 0,1% за каждый день от суммы просроченной задолженности.Причем штраф взимается до полного погашения причитающейся суммы.

Нет связанных сообщений.

Потребительские кредиты ВТБ 24 выдает людям без подтверждения источника, на который эти средства были потрачены. Для физических лиц потребительские кредиты выгодны и удобны как решение временных проблем.

Предоставление потребительских кредитов ВТБ 24

Потребительские кредиты широко используются людьми для достижения своих целей, будь то покупка бытовой техники, квартиры или открытие собственного малого бизнеса.Банк ВТБ 24 не требует от клиентов предоставления документа, подтверждающего, на что будут потрачены заемные средства. Использовать заемный капитал по этой причине человек может по своему усмотрению, даже если сначала он планировал еще одно вложение, он может в любой момент передумать.

В ВТБ 24 можно получить кредит на разную сумму в зависимости от цели кредита. Условия кредитных договоров также будут отличаться, вам просто нужно выбрать для себя наиболее выгодный кредит.Банк часто проводит акции и делает скидки для постоянных клиентов, поэтому пользуется все большей популярностью в сфере кредитования.

Кредиты физическим лицам на любые цели банк может выдавать в двух формах:

- Оформить потребительский кредит наличными, подписав соответствующий кредитный договор … Процентная ставка и сумма кредита будут стабильными, выплаты необходимо произвести вовремя и не забыть о выплате процентов по потребительскому кредиту.

- Возьмите кредитную карту и получите за нее деньги.Кредитная карта дает преимущества в виде беспроцентного периода по возврату заемных средств, а проценты начисляются только после истечения Льготного периода на остаток на кредитном счете.

Выбор кредитной программы в ВТБ 24 должен делать заемщик, оценив все преимущества кредитных карт и наличных денег.

Если на какую-то вещь на сегодня деньги нужны, то лучше взять ссуду наличными, а если деньги нужны время от времени, то целесообразнее получить кредитную карту.

Виды потребительских кредитов ВТБ 24

Перед тем, как подать заявку на получение потребительского кредита в ВТБ 24, необходимо изучить все продукты банка, чтобы выбрать наиболее доступный и наиболее выгодный. Существует три типа таких кредитов:

Каждый из видов потребительских кредитов ВТБ 24 имеет свои достоинства и недостатки, необходимо сравнить эти критерии и выбрать кредит в пределах его возможностей.

Условия

Потребительские кредиты от ВТБ 24 различаются по сумме кредита, количеству переплат и сроку погашения.Вы можете узнать, каковы критерии для трех вышеуказанных программ, в таблице.

Максимальный размер потребительского кредита достигает пяти миллионов только для зарплатных клиентов ВТБ 24, для всех остальных максимальный порог кредита составляет 3 миллиона рублей. Исходя из этих параметров и своих потребностей, человек должен оценить предложения банка и выбрать подходящее.

Исходя из этих параметров и своих потребностей, человек должен оценить предложения банка и выбрать подходящее.

Льготы по потребительскому кредиту

Процентные ставки по кредитам в ВТБ 24 фиксированные, но в зависимости от двух параметров (наличие ипотеки и получение зарплаты в ВТБ 24) они могут быть немного ниже.В таблице приведены примеры сумм кредита (двух уровней — до 400 000 руб. И более), а также уровня переплат и других статей в зависимости от наличия или отсутствия благоприятных условий при условии получения кредита сроком на пять лет.

| Размер кредита | Полное отсутствие льготных условий | Наличие ипотеки в ВТБ 24 | Лицо является зарплатным клиентом ВТБ 24 | Получает зарплату и имеет ипотеку в ВТБ 24 |

|---|---|---|---|---|

| 300000 руб. | Ставка от 16%. Ежемесячный платеж — 7295 руб. Переплата — 137 725 руб. | Те же условия | Те же условия | Те же условия |

1 млн руб..jpg) | Ставка 15,5%. Ежемесячный платеж — 24 053 руб. Переплата — 443 191 руб. | Ставка 13,5%. Переплата –380 591 руб. | Ставка 15%. Ежемесячный платеж — 23 790 руб. Переплата — 427 396 руб. | Оценка 13.5%. Ежемесячный платеж — 23 010 руб. Переплата –380 591 руб. |

Согласно таблице условия кредитования более выгодны для людей, которые берут крупную ссуду, если у них есть хотя бы одно льготное условие. Тем, кто возьмет минимальный кредит, будет предложен потребительский кредит «Удобный» по ставке, согласованной с клиентом при встрече.

Льготные условия оформления потребительского кредита могут быть предоставлены держателям карт ВТБ 24 Привилегия и участникам корпоративной программы банка.

Какие преимущества получит такой человек при получении кредита, нужно узнавать непосредственно в отделении ВТБ 24.

Кредитный калькулятор

Вы можете рассчитать указанные выше параметры для кредита самостоятельно. На официальном сайте банка есть кредитный калькулятор, введя данные в который, можно узнать, какие проценты будут по кредиту, и какую программу предложит ВТБ 24. С помощью калькулятора можно понять, потянет ли человек заем, или лучше увеличить срок погашения, а может и взять меньшую сумму.

На официальном сайте банка есть кредитный калькулятор, введя данные в который, можно узнать, какие проценты будут по кредиту, и какую программу предложит ВТБ 24. С помощью калькулятора можно понять, потянет ли человек заем, или лучше увеличить срок погашения, а может и взять меньшую сумму.

Кому предоставляется кредит?

Банк ВТБ 24 тщательно проверяет всех заемщиков, а потому выдать потребительский кредит сможет далеко не каждый. Вы должны соответствовать определенным требованиям банка, чтобы иметь шанс получить ссуду. В таблице представлена общая информация, по которой можно понять, кто получит потребительский кредит, а кому откажут в ссуде.

| Люди получат ссуду: | В ссуде будет отказано тем, кто: |

|---|---|

| С хорошей кредитной историей | С отрицательной кредитной историей |

| Получение заработной платы в ВТБ 24 | Не достиг или не превысил кредитный возраст (21-65 лет) |

| Вкладчики этого банка | Никогда не работали с банками и не имеют единого депозита |

| Имеет ипотеку в ВТБ 24 | Имеет судимость за неисполнение кредитных обязательств |

| Те, кто имеют хороший стабильный заработок и официально трудоустроены | Получают небольшой нестабильный доход, не покрывающий ежемесячные установленные платежи |

| Залог недвижимости | Официально не трудоустроен |

| Наличие поручителей | Не имеет поручителя и не может предоставить обеспечение |

ВТБ 24 предъявляет жесткие требования, поскольку банку невыгодно ссужать деньги неплатежеспособным клиентам и нести убытки. Сотрудничество с банком даже по самым незначительным вопросам помогает человеку стать заемщиком, так как ВТБ 24 более лоялен к клиентам, за которыми может следить (выяснить их платежеспособность, проверить их финансовое и жилищное состояние и т. Д.).

Сотрудничество с банком даже по самым незначительным вопросам помогает человеку стать заемщиком, так как ВТБ 24 более лоялен к клиентам, за которыми может следить (выяснить их платежеспособность, проверить их финансовое и жилищное состояние и т. Д.).

Правила потребительского кредита

Получение потребительского кредита требует соблюдения определенных правил. Первое, что должен сделать заемщик, — это подать заявку на получение кредита. Сделать это можно тремя способами:

- через онлайн-сервис ВТБ 24 в личном кабинете.

- Связавшись напрямую с сотрудником банка по телефону горячей линии.

- Прибытие в отделение банка лично.

После подачи заявки банк должен ее рассмотреть и дать ответ клиенту. При положительном результате клиенту необходимо будет обратиться в банк для подачи документов и подписания договора.

Кредитные документы

Для получения потребительского кредита заемщику необходимо предоставить ВТБ 24 копии и оригиналы:

- Паспорта.

- СНИЛС.

- Трудовой договор или трудовая книжка (можно предоставить выписку из книжки, заверенную работодателем).

- Справки о заработной плате (форма запроса выбирается клиентом).

- Вам может понадобиться дополнительный документ, удостоверяющий личность, а также документы созаемщика или поручителя.

Для зарплатных клиентов ВТБ 24 достаточно предоставить документы с первых двух пунктов.

Банк принимает решение в течение трех рабочих дней с момента приема заявления с документами. О положительном результате необходимо уведомить клиента в любой удобной форме.

Страхование потребительского кредита

Страхование личного кредита не является обязательным. Его может выбрать заемщик по своему желанию, если он хочет обезопасить себя и свою семью от возможных непредвиденных обстоятельств. ВТБ 24 предлагает две программы финансового резерва:

- Life + — страхование от риска смерти и потери трудоспособности, как полное, так и частичное.

- Pro — В дополнение к страхованию от риска потери трудоспособности и смерти заемщика добавляется пункт о страховании от потери работы не по вине клиента.

Страховка всегда равна сумме взятого кредита. А при наступлении события, предусмотренного политикой, компания полностью погасит задолженность заемщика, какой бы она ни была на тот момент (сумма не должна превышать первоначально согласованную, то есть без учета штрафов и пенни за просрочку платежей ).

Услуга перекредитования

Потребительские кредиты становятся все популярнее, люди берут сразу несколько, причем в разных банках … ВТБ 24 предлагает клиентам потратить, если их несколько и до истечения срока остается больше трех месяцев. срок годности. Помогает:

- Значительно снизить процентную ставку и сделать ее одинаковой для всех кредитов.

- Объедините ссуды в один и выплачивайте их все вместе раз в месяц.

- Пересчитайте период погашения и ежемесячную сумму погашения.

- Удобно вести учет всех своих долгов.

Рефинансирование популярно, поскольку все кредиты объединены в один, и ВТБ 24 предлагает по ним ставку 15% и более, что значительно ниже, чем в других банках по всем кредитам.

Банк ВТБ-24 — крупнейшая кредитная организация в России, предлагающая своим клиентам широкий спектр кредитных продуктов для физических лиц и малого бизнеса. Кредитный калькулятор ВТБ-24 позволит рассчитать ежемесячный платеж по кредиту с учетом любых данных онлайн.

В линейке нецелевых кредитов банка всего 3 продукта, но они пользуются большой популярностью у клиентов. Каждый найдет здесь комфортный заем на решение неотложных вопросов, заем на реализацию своей заветной мечты.Кредит выдается без залога, для потребительских нужд заемщика гарантия или залог не требуется. Быстрая обработка, минимальный пакет документов, адекватные требования к заемщику позволяют банку уверенно удерживать второе место по ссудному портфелю, уступая пальму первенства только Сбербанку.

Банк не забывает об автолюбителях, предлагая интересные условия автокредитования. Ипотечных заемщиков ждет широкий спектр программ. Банк предлагает более 5 видов кредитов для разных категорий граждан.

Рассчитать ежемесячный взнос по каждому из этих кредитов, узнать сумму переплаты, сравнить с предложениями других кредитных организаций поможет кредитный калькулятор для ВТБ-24 банк … Для расчета платежа достаточно указать сумма кредита, тип начисления процентов, ставка и т. д. А если вы не знаете, в какой банк обращаться за ссудой, просто сравните расчеты по каждому из них. Это поможет вам выбрать наиболее выгодную ссуду. В такой ситуации без кредитного калькулятора ВТБ-24 просто не обойтись.

Интересные условия ждут автомобилистов, которые смогут на льготных условиях приобрести автомобиль стоимостью до 1 миллиона рублей по программе ВТБ24 — Государственная субсидия 2015. Окончательная ставка по такому кредиту будет ниже базовой на 7,33% годовых. Автокредит Autoexpress не требует подтверждения дохода и оформления КАСКО, а решение по заявке принимается в течение 30 минут, что существенно экономит время.

Калькулятор потребительского кредита банка ВТБ-24 поможет рассчитать любой из представленных кредитов.

Ипотечный калькулятор ВТБ-24

Банк ВТБ-24 предлагает ипотечным заемщикам 6 кредитных продуктов со сниженными сроками предоставления. Так, например, процентная ставка по ипотечному кредиту и размер первоначального взноса зависят от категории заемщика, типа приобретаемого помещения.

| Наименование ипотека / параметры | Мин. Сумма | Макс.количество | Ставка в годовая | Мин. срок | Максимальный срок | Первоначальный взнос |

|---|---|---|---|---|---|---|

| Покупка готового жилья | руб. 1.5 миллионов | 90 млн руб. | От 14% до 15% | 1 год | 30 лет | от 20% от стоимости |

| Залог имущество | 1,5 млн руб. | 90 млн руб. | От 12% до 13% | — | 30 лет | со скидкой 20% стоимость |

| Квартира в новостройке | 1,5 млн руб. | 90 млн руб. | От 14% до 15% | 1 год | 30 лет | со скидкой 20% стоимость |

| Ипотека на воен | — | 1.93 млн руб. | 12,5% | 1 год | 14 лет | от 20% стоимость |

| Победа над формальностями | 1,5 млн руб. | 15 млн руб. | от 14,5% до 15,5% | 1 год | 20 лет | от 40% стоимость |

| Ипотека от гос. опора | — | 8 млн руб. | От 12% до 13% | 1 год | 30 лет | от 20% стоимость |

Положительное решение о кредитном предложении банка действительно в течение 2 месяцев с момента принятия.

Заемщик должен предоставить в банк следующий пакет документов:

- Паспорт гражданина РФ

- Любой второй документ, удостоверяющий личность (СНИЛС, ИНН и др. )

- Отсканированная копия трудовой книжки с заверением работодателем и печатью на каждой странице

- Справка о доходах по произвольной форме или 2НДФЛ формы

- Копия налоговой декларации за предыдущий календарный год (при наличии)

- Скан-копия трудового договора (при наличии)

)

)Помимо основных документов, банк имеет право потребовать дополнительный список, влияющий на величину процентной ставки.Среди таких документов: справка о текущих кредитных обязательствах заемщика в другом банке, об их отсутствии; справка, подтверждающая кредитную историю потенциального заемщика; информация об активах и др.

После принятия положительного решения банку необходимо предоставить полный пакет документов на приобретаемое имущество (кадастровый паспорт, копию финансового и лицевого счета, копии паспортов продавцов недвижимости и др.).

Как погасить потребительский кредит в банке ВТБ-24

Ежемесячный платеж, полученный при расчете кредита, должен быть уплачен вовремя.

Заемщики банка ВТБ-24 могут погасить кредит несколькими способами:

- Наличными через кассира или в банке

- В банкоматах по банковской карте или в PVN

- Через ВТБ24-Интернет-банкинг. Для этого у клиента должен быть другой банковский продукт, например, дебетовая карта или депозитный счет, с которого будут переводиться средства для оплаты кредита. В этом случае можно установить автоматический платеж, когда сумма платежа будет автоматически списана в назначенную дату

- Через отделения Почты России

- По безналичному расчету по реквизитам

России необходимо увеличить свой долг, говорит генеральный директор ВТБ, банк готов софинансировать бюджет

CBC

Почему переход GM на электромобили может быть более важным для нефтяного патча, чем отмена Keystone XL

Комик Уилл Феррелл разбил земной шар кулаком, поймал в рот стрелу и в воскресенье отправился в Швецию на борту танкера-хранилища.И это не имело ничего общего с продвижением очередного фильма про глупых приятелей. Это была реклама Суперкубка, запущенная General Motors, поскольку крупнейший автопроизводитель США обозначил свои новообретенные амбиции в качестве производителя электромобилей. Менее двух недель назад GM застала некоторых людей врасплох своим обещанием к 2035 году сделать подавляющее большинство выпускаемых автомобилей электрическими. На фоне растущих призывов к действиям по борьбе с изменением климата некоторые утверждают, что это может привести к преобразованию. А для североамериканского энергетического сектора, особенно для производителей нефти и бензина, понимание последствий использования электромобилей (электромобилей) стало гораздо более актуальным.Долгосрочные последствия Уоррен Маби, директор Института энергетики и экологической политики Королевского университета, считает, что в отношении нефтяных пятен значение заявления GM перевешивает недавнюю отмену Keystone XL. «Это действительно начинает разъедать спрос на стороне уравнения, поскольку потребители получают все больше и больше электромобилей, доступных для них», — сказал Маби.

Это была реклама Суперкубка, запущенная General Motors, поскольку крупнейший автопроизводитель США обозначил свои новообретенные амбиции в качестве производителя электромобилей. Менее двух недель назад GM застала некоторых людей врасплох своим обещанием к 2035 году сделать подавляющее большинство выпускаемых автомобилей электрическими. На фоне растущих призывов к действиям по борьбе с изменением климата некоторые утверждают, что это может привести к преобразованию. А для североамериканского энергетического сектора, особенно для производителей нефти и бензина, понимание последствий использования электромобилей (электромобилей) стало гораздо более актуальным.Долгосрочные последствия Уоррен Маби, директор Института энергетики и экологической политики Королевского университета, считает, что в отношении нефтяных пятен значение заявления GM перевешивает недавнюю отмену Keystone XL. «Это действительно начинает разъедать спрос на стороне уравнения, поскольку потребители получают все больше и больше электромобилей, доступных для них», — сказал Маби. «И поскольку затраты как бы соответствуют тому, что [потребители] ожидают заплатить, я думаю, что мы увидим все меньше и меньше людей, выбирающих автомобили с бензиновым двигателем.«Это действительно имеет долгосрочные последствия для отрасли». Но он также видит возможности, будь то батареи или водород. «Давайте попробуем превзойти некоторых других, потому что я думаю, что есть реальный потенциал». Некоторые обозреватели рынка назвали установленную дату GM «агрессивной». Сложность задачи весьма значительна, а обещание, как отметили критики, является амбициозным. Значительный рост электромобилей также потребует создания базовой инфраструктуры, такой как станции подзарядки. Потребуется создать цепочки поставок для поддержки ключевых компонентов, таких как батареи и системы питания.Кроме того, ключом к усилиям, если цель состоит в сокращении выбросов углерода, является обеспечение необходимой инфраструктуры, способной обеспечивать возобновляемую энергию для подключаемых к электросети автомобилей.

«И поскольку затраты как бы соответствуют тому, что [потребители] ожидают заплатить, я думаю, что мы увидим все меньше и меньше людей, выбирающих автомобили с бензиновым двигателем.«Это действительно имеет долгосрочные последствия для отрасли». Но он также видит возможности, будь то батареи или водород. «Давайте попробуем превзойти некоторых других, потому что я думаю, что есть реальный потенциал». Некоторые обозреватели рынка назвали установленную дату GM «агрессивной». Сложность задачи весьма значительна, а обещание, как отметили критики, является амбициозным. Значительный рост электромобилей также потребует создания базовой инфраструктуры, такой как станции подзарядки. Потребуется создать цепочки поставок для поддержки ключевых компонентов, таких как батареи и системы питания.Кроме того, ключом к усилиям, если цель состоит в сокращении выбросов углерода, является обеспечение необходимой инфраструктуры, способной обеспечивать возобновляемую энергию для подключаемых к электросети автомобилей. Джоди Фриман, советник по вопросам энергетики и изменения климата в Белом доме Обамы в 2009 и 2010 годах, написал ранее в этом месяце в New York Times: «Переход с бензина на электричество помогает обезуглероживать транспорт, только если электроны, питающие автомобили и грузовики, относительно «зеленый». В планах General Motors — инвестировать 27 миллиардов долларов в электрические и автономные транспортные средства в ближайшие пять лет.«Не может быть никаких сомнений в том, что будущее транспорта, начиная с сегодняшнего дня, за электричеством, — сказал Фред Крупп, глава Фонда защиты окружающей среды, который вместе с GM работает над этой стратегией. И GM не одинок. На прошлой неделе Ford Motor Co. заявила, что с 2016 по 2025 год потратит не менее 22 миллиардов долларов на разработку электромобилей, что почти вдвое больше, чем было объявлено ранее. Среди прочего, Volkswagen тратит миллиарды долларов на создание полностью электрической Tesla. А прошлой осенью губернатор Калифорнии Гэвин Ньюсон подписал распоряжение о том, что все новые легковые и грузовые автомобили, продаваемые в штате, должны быть свободны от выбросов к 2035 году.

Джоди Фриман, советник по вопросам энергетики и изменения климата в Белом доме Обамы в 2009 и 2010 годах, написал ранее в этом месяце в New York Times: «Переход с бензина на электричество помогает обезуглероживать транспорт, только если электроны, питающие автомобили и грузовики, относительно «зеленый». В планах General Motors — инвестировать 27 миллиардов долларов в электрические и автономные транспортные средства в ближайшие пять лет.«Не может быть никаких сомнений в том, что будущее транспорта, начиная с сегодняшнего дня, за электричеством, — сказал Фред Крупп, глава Фонда защиты окружающей среды, который вместе с GM работает над этой стратегией. И GM не одинок. На прошлой неделе Ford Motor Co. заявила, что с 2016 по 2025 год потратит не менее 22 миллиардов долларов на разработку электромобилей, что почти вдвое больше, чем было объявлено ранее. Среди прочего, Volkswagen тратит миллиарды долларов на создание полностью электрической Tesla. А прошлой осенью губернатор Калифорнии Гэвин Ньюсон подписал распоряжение о том, что все новые легковые и грузовые автомобили, продаваемые в штате, должны быть свободны от выбросов к 2035 году. Водители приедут кататься? Конечно, обещание GM перейти на электричество не гарантирует успеха. Впереди много работы. Но Маби считает, что GM может достичь своей цели, предполагая, что крупные производители обладают достаточным весом, необходимым для технологических усовершенствований в таких ключевых областях, как срок службы батарей и эффективность. Потребители тоже должны будут отправиться в поездку. По данным Reuters, в то время как GM в прошлом году продала в США более 2,5 миллионов автомобилей, только около 20 тысяч были электромобилями. Аналитики Rystad Energy заявили, что по мере снижения стоимости аккумуляторов, повышения производительности транспортных средств и улучшения инфраструктуры зарядки электрическая мобильность в конечном итоге будет вытеснять своих аналогов с двигателями внутреннего сгорания.С этой целью технологии электромобилей стремительно развиваются. Тем не менее, Брайан Кингстон, президент Ассоциации производителей автомобилей Канады, заявил на этой неделе в National Observer, «паритет цен на автомобили, работающие на газе, еще не достигнут».

Водители приедут кататься? Конечно, обещание GM перейти на электричество не гарантирует успеха. Впереди много работы. Но Маби считает, что GM может достичь своей цели, предполагая, что крупные производители обладают достаточным весом, необходимым для технологических усовершенствований в таких ключевых областях, как срок службы батарей и эффективность. Потребители тоже должны будут отправиться в поездку. По данным Reuters, в то время как GM в прошлом году продала в США более 2,5 миллионов автомобилей, только около 20 тысяч были электромобилями. Аналитики Rystad Energy заявили, что по мере снижения стоимости аккумуляторов, повышения производительности транспортных средств и улучшения инфраструктуры зарядки электрическая мобильность в конечном итоге будет вытеснять своих аналогов с двигателями внутреннего сгорания.С этой целью технологии электромобилей стремительно развиваются. Тем не менее, Брайан Кингстон, президент Ассоциации производителей автомобилей Канады, заявил на этой неделе в National Observer, «паритет цен на автомобили, работающие на газе, еще не достигнут». Другие считают, что этот день может наступить в ближайшие пару лет. Вот почему некоторые сторонники утверждают, что скидки и государственные стимулы так важны для роста рынка. Например, начальная цена нового хэтчбека Chevrolet Bolt EV в Канаде составляет более 45 000 долларов.Тем не менее, недавний отчет Deloitte показал, что наибольшую озабоченность потребителей в США в отношении полностью электрических транспортных средств вызывает диапазон и отсутствие инфраструктуры для зарядки, а не цена автомобиля. В Канаде некоторые утверждают, что одна из проблем, с которыми сталкиваются потенциальные покупатели, — это возможность найти их в представительстве. Впереди еще много пути Для сторонников электромобилей крупные инвестиции автопроизводителей в сектор дают повод для оптимизма, но есть еще много поводов для компенсации. Деннис ДезРозиерс, аналитик DesRosiers Automotive Consultants, отметил, что в Северной Америке уже много лет существуют электромобили, но они по-прежнему составляют лишь небольшой процент от общего рынка.

Другие считают, что этот день может наступить в ближайшие пару лет. Вот почему некоторые сторонники утверждают, что скидки и государственные стимулы так важны для роста рынка. Например, начальная цена нового хэтчбека Chevrolet Bolt EV в Канаде составляет более 45 000 долларов.Тем не менее, недавний отчет Deloitte показал, что наибольшую озабоченность потребителей в США в отношении полностью электрических транспортных средств вызывает диапазон и отсутствие инфраструктуры для зарядки, а не цена автомобиля. В Канаде некоторые утверждают, что одна из проблем, с которыми сталкиваются потенциальные покупатели, — это возможность найти их в представительстве. Впереди еще много пути Для сторонников электромобилей крупные инвестиции автопроизводителей в сектор дают повод для оптимизма, но есть еще много поводов для компенсации. Деннис ДезРозиерс, аналитик DesRosiers Automotive Consultants, отметил, что в Северной Америке уже много лет существуют электромобили, но они по-прежнему составляют лишь небольшой процент от общего рынка. Прошлым летом Международное энергетическое агентство, базирующееся в Париже, подсчитало, что на долю продаж электромобилей в 2020 году будет приходиться около трех процентов мировых продаж автомобилей. В первом и втором кварталах 2020 года 3,5 процента от общего числа новых автомобилей, зарегистрированных в Канаде, составили ноль. — автомобили с выбросами, по данным Статистического управления Канады, категория, в которую входят электромобили с аккумулятором и гибриды. «В какой-то момент в этом столетии — не в этом десятилетии, в этом столетии — все автомобильные компании будут продавать 100-процентные электромобили», — сказал ДезРозиерс, который живет в Ричмонд-Хилл, примерно в 35 км к северу от Торонто.«При этом объявление GM агрессивно с точки зрения временных рамок». Долгий срок службы автомобилей с бензиновым двигателем Переход на электромобили будет означать снижение спроса на бензин, сказал ДезРозье, но не в одночасье. По его словам, новые автомобили, поступающие на рынок сегодня, будут иметь долгий срок службы, и подавляющее большинство этих автомобилей работают на бензине или дизельном топливе.

Прошлым летом Международное энергетическое агентство, базирующееся в Париже, подсчитало, что на долю продаж электромобилей в 2020 году будет приходиться около трех процентов мировых продаж автомобилей. В первом и втором кварталах 2020 года 3,5 процента от общего числа новых автомобилей, зарегистрированных в Канаде, составили ноль. — автомобили с выбросами, по данным Статистического управления Канады, категория, в которую входят электромобили с аккумулятором и гибриды. «В какой-то момент в этом столетии — не в этом десятилетии, в этом столетии — все автомобильные компании будут продавать 100-процентные электромобили», — сказал ДезРозиерс, который живет в Ричмонд-Хилл, примерно в 35 км к северу от Торонто.«При этом объявление GM агрессивно с точки зрения временных рамок». Долгий срок службы автомобилей с бензиновым двигателем Переход на электромобили будет означать снижение спроса на бензин, сказал ДезРозье, но не в одночасье. По его словам, новые автомобили, поступающие на рынок сегодня, будут иметь долгий срок службы, и подавляющее большинство этих автомобилей работают на бензине или дизельном топливе. Повышенная топливная эффективность означает, что новым автомобилям с бензиновым двигателем потребуется меньше топлива, чем в прошлом, сказал ДеРозиерс, но «нефтяному патчу предстоит еще довольно долгий путь.«В какой-то момент спрос на энергию, связанную с углеродным топливом, упадет». «Но я думаю, что это, вероятно, через 20-30 лет, а может, и больше». Ричард Массон, научный сотрудник Университета Калгари. Школа государственной политики заявила, что нефтяной патч должен уделять внимание, но не ожидает резкого падения спроса на нефть Альберты. Заглядывая в следующие два десятилетия, Массон сказал, что нефтяным рынкам потребуется больше нефти, чтобы компенсировать ожидаемое снижение добычи в других местах ». Альберта очень безопасна, стабильна, связана с большим рынком », — сказал Массон, бывший глава Комиссии по маркетингу нефти Альберты.«Мы легко можем стать хорошей частью этого энергобаланса в будущем». Энергетический переход «идет полным ходом» Но если спрос на топливо и нефть сократится, большой проблемой для канадских производителей масел и нефтепродуктов может стать обеспечение конкурентоспособности на мировом рынке при одновременном столкновении с экологической проверкой со стороны инвесторов.

Повышенная топливная эффективность означает, что новым автомобилям с бензиновым двигателем потребуется меньше топлива, чем в прошлом, сказал ДеРозиерс, но «нефтяному патчу предстоит еще довольно долгий путь.«В какой-то момент спрос на энергию, связанную с углеродным топливом, упадет». «Но я думаю, что это, вероятно, через 20-30 лет, а может, и больше». Ричард Массон, научный сотрудник Университета Калгари. Школа государственной политики заявила, что нефтяной патч должен уделять внимание, но не ожидает резкого падения спроса на нефть Альберты. Заглядывая в следующие два десятилетия, Массон сказал, что нефтяным рынкам потребуется больше нефти, чтобы компенсировать ожидаемое снижение добычи в других местах ». Альберта очень безопасна, стабильна, связана с большим рынком », — сказал Массон, бывший глава Комиссии по маркетингу нефти Альберты.«Мы легко можем стать хорошей частью этого энергобаланса в будущем». Энергетический переход «идет полным ходом» Но если спрос на топливо и нефть сократится, большой проблемой для канадских производителей масел и нефтепродуктов может стать обеспечение конкурентоспособности на мировом рынке при одновременном столкновении с экологической проверкой со стороны инвесторов. «Если я смотрю на картину глобального спроса, это означает, что конкуренция стала намного более жесткой», — сказал Аль Салазар, вице-президент по разведке Enverus, компании, занимающейся аналитикой энергетических данных.

«Если я смотрю на картину глобального спроса, это означает, что конкуренция стала намного более жесткой», — сказал Аль Салазар, вице-президент по разведке Enverus, компании, занимающейся аналитикой энергетических данных.

7 типов документов, необходимых для рефинансирования

Соберите эти документы перед тем, как начать процесс рефинансирования, чтобы оптимизировать вашу ссуду.

В наши дни, когда так много людей подают заявки на рефинансирование, процесс рефинансирования может занять намного больше времени, чем вы ожидаете. Вы не можете контролировать, насколько ваш кредитор подкреплен приложениями. Тем не менее, вы можете ускорить процесс, собрав все необходимые документы перед началом процесса рефинансирования.

Вспомните свою первоначальную ипотеку и все документы, которые вам нужно было собрать. Для рефинансирования документация по рефинансированию практически такая же.Общая цель — доказать кредитору различные аспекты ваших финансов.

Требования всех кредиторов немного различаются, но вы можете поспорить, что они, вероятно, попросят документы следующих семи категорий:

1) Подтверждение дохода: для подтверждения вашего дохода обычно требуются следующие документы.

2) Страхование: вам, вероятно, потребуется предоставить документацию для двух видов страхования:

Страхование домовладельцев, чтобы убедиться, что у вас достаточно текущего покрытия для вашего дома.

Страхование титула, чтобы помочь вашему кредитору проверить налоги, имена в титуле и юридическое описание собственности.

3) Кредитная информация: Вам понадобится недавний кредитный рейтинг и кредитные отчеты.

4) Ежемесячная долговая нагрузка: хотя ваш кредитор сможет увидеть ваши долги во время проверки кредитоспособности, вам все равно придется учитывать эти долги. Это означает сбор документов для таких вещей, как:

Ваша текущая ипотека

Кредиты под залог собственного капитала

Кредитные карты

Автокредиты

Студенческие ссуды

5) Общая сумма активов: вам необходимо задокументировать все свои финансовые активы, кроме вашего дома. Это означает документирование таких вещей, как:

Это означает документирование таких вещей, как:

6) Оценка: Ваш кредитор, вероятно, также запросит текущую оценку дома.

7) Оценка стоимости ссуды: Кредитор обычно также запрашивает некоторую оценку (возможно, неофициальную) того, сколько стоит ваш дом по сравнению с тем, что вы должны по существующей ссуде.

Как только вы соберете всю эту информацию, все должно быть гладко, верно? В идеальном мире — да. Ожидайте много задержек, независимо от того, насколько хорошо организованы дела с вашей стороны.Не то чтобы это повод не делать рефинансирование, но знание того, чего ожидать, может сделать процесс немного менее разочаровывающим.

Дополнительная информация:

Поставщик забирает ипотеку: финансирование поставщика в Альберте

Продавцы помогают покупателю совершить покупку

Поставщик возвращает ипотеку Финансирование поставщика в Альберте

Хотя процентные ставки по ипотечным кредитам в Альберте находятся на рекордно низком уровне, в последние годы кредиторы ужесточают правила кредитования. Они часто требуют более высоких первоначальных взносов и более надежных процессов квалификации для самозанятых или впервые покупающих жилье. Одна из распространенных творческих стратегий финансирования — это возврат ипотеки поставщика («ВТБ»). Другое название ипотеки с возвратом кредита — это финансирование продавца. ВТБ — это уникальный вид ипотеки в сфере кредитования жилой и коммерческой недвижимости, который может оказаться выгодным для покупателей и продавцов в условиях медленного рынка.

Они часто требуют более высоких первоначальных взносов и более надежных процессов квалификации для самозанятых или впервые покупающих жилье. Одна из распространенных творческих стратегий финансирования — это возврат ипотеки поставщика («ВТБ»). Другое название ипотеки с возвратом кредита — это финансирование продавца. ВТБ — это уникальный вид ипотеки в сфере кредитования жилой и коммерческой недвижимости, который может оказаться выгодным для покупателей и продавцов в условиях медленного рынка.

ВТБ часто используются в ситуациях, когда продавцы испытывают трудности с продажей жилья или покупатели не могут получить финансирование через традиционных кредиторов.ВТБ предоставляют право собственности на жилье тем, кто в противном случае не имел бы на это право, включая молодых людей, лиц с ограниченной кредитной историей или недавно уволенных банкротов. Юристы по недвижимости в адвокатском бюро Кахане в Калгари помогают продавцу вернуть ипотечные кредиты.

Что такое продавец забрать ипотеку?

При возврате ипотечных кредитов продавцом продавец выступает в качестве банка для покупателя. ВТБ — это кредит, предоставляемый продавцом покупателю для облегчения продажи недвижимости. Это выгодно для покупателя, поскольку он или она может иметь возможность приобрести дом сверх установленного банком лимита финансирования, а продавец может продать свою собственность с дополнительным преимуществом увеличения денежного потока от процентов.В частности, ВТБ распространены среди инвесторов, приобретающих коммерческую недвижимость.

ВТБ — это кредит, предоставляемый продавцом покупателю для облегчения продажи недвижимости. Это выгодно для покупателя, поскольку он или она может иметь возможность приобрести дом сверх установленного банком лимита финансирования, а продавец может продать свою собственность с дополнительным преимуществом увеличения денежного потока от процентов.В частности, ВТБ распространены среди инвесторов, приобретающих коммерческую недвижимость.

В ВТБ стороны соглашаются на процентную ставку, которая, как правило, выше, чем та, которую можно было бы получить при традиционной ипотеке. Как и при стандартной ипотеке, покупатель регулярно платит продавцу. Сумма средств, предоставляемых в рамках ВТБ, может варьироваться от достаточной для покрытия расходов на закрытие сделки до более высоких сумм, покрывающих часть ипотеки. Этот вид финансирования представляет собой обеспеченный долг.

Чем поставщик забирает ипотеку, отличается от обычной ипотеки?

Как правило, при обычной ипотеке покупатели вносят аванс наличными, а банки переводят оставшуюся сумму покупной цены. До тех пор, пока вы полностью не выплатите заемную сумму, банку будет принадлежать часть вашего дома, пропорциональная заложенной сумме.

До тех пор, пока вы полностью не выплатите заемную сумму, банку будет принадлежать часть вашего дома, пропорциональная заложенной сумме.

Если вы получаете ВТБ в дополнение к обычной ипотеке, вы должны внести первоначальный взнос наличными. Однако вместо того, чтобы платить весь первоначальный взнос самостоятельно, продавец ссужает вам часть или весь первоначальный взнос в форме собственного капитала, обеспеченного ВТБ. Затем банк переводит оставшуюся заложенную сумму для покупки. В этом случае у вас есть две ссуды: одна от банка, а другая от продавца.В качестве альтернативы некоторые покупатели получают от продавца ипотечные кредиты в качестве основного источника финансирования.

Преимущества продавца вернуть ипотеку?

Для продавцов есть три основных преимущества для продавца возврата ипотеки, а именно: продавцы могут:

- Продать недвижимость быстрее, предложив ВТБ в качестве стимула к покупке, даже в условиях рыночного спада;

- Получать дополнительный доход от процентов; и на последок

- Уменьшить сумму налога на прирост капитала, поскольку продавец получает выручку от продажи в течение нескольких финансовых лет.

Для покупателей, оферта возврата ипотеки от продавца:

- Дополнительный вариант финансирования при возникновении проблем с кредитованием или при покупке проблемной собственности;

- Гибкость условий переговоров, которые они могут не получить с традиционными кредиторами, включая более низкие процентные ставки и возможность производить выплаты только по процентам с единовременной выплатой в конце срока;

- Возможность погасить ВТБ до истечения срока без штрафных санкций; и на последок

- Меньшие первоначальные взносы (что означает более высокий возврат инвестиций).

Какая процентная ставка должна рассчитываться заемщиками?

В конечном итоге, продавец устанавливает процентную ставку с учетом объема необходимого финансирования. Однако, как продавец, рассчитывайте платить более высокие процентные ставки, если ВТБ является ипотекой второй позиции, разработанной в дополнение к банковской ипотеке. В других случаях продавцы предлагают продавцу вернуть ипотеку, чтобы соблазнить покупателя. В этих случаях процентная ставка может быть ниже обычной.

В этих случаях процентная ставка может быть ниже обычной.

Риски для продавцов

Хотя у ВТБ есть различные преимущества, продавцы также должны осознавать риски.С точки зрения продавца, вы можете столкнуться с покупателем, который не может произвести выплаты по ипотеке. Большинство покупателей уже имеют основной источник финансирования в своем банке. Это означает регистрацию ВТБ в качестве вторичного финансового обременения собственности. Если банк владеет первой ипотечной ссудой, а покупатель не выполняет обязательства по финансированию продавца, продавец рискует потерять свои инвестиции.

Кроме того, ВТБ могут повысить риск потери права выкупа для покупателя. Поскольку покупатели могут взять больше финансирования, чем сумма, на которую они имеют право, покупатели должны убедиться, что они заложили в бюджет достаточные ежемесячные платежи.

Риски для покупателей

С точки зрения покупателей, если продавец уходит из жизни, объявляет о банкротстве или ликвидирует свое имущество, покупатели могут быть обязаны немедленно выплатить продавцу возврат ипотечных кредитов в полном объеме. Далее покупатель должен продумать свою стратегию выхода. Если покупатель желает рассчитаться с ВТБ и получить традиционное финансирование в будущем, поговорите с кредитным консультантом до получения ВТБ, чтобы узнать, возможно ли это. Если недвижимость находится в плохом состоянии и кредитор не желает финансировать недвижимость в ее нынешнем состоянии, вы не сможете финансировать дом с традиционным кредитором.

Далее покупатель должен продумать свою стратегию выхода. Если покупатель желает рассчитаться с ВТБ и получить традиционное финансирование в будущем, поговорите с кредитным консультантом до получения ВТБ, чтобы узнать, возможно ли это. Если недвижимость находится в плохом состоянии и кредитор не желает финансировать недвижимость в ее нынешнем состоянии, вы не сможете финансировать дом с традиционным кредитором.

Помощь в получении финансирования от поставщиков

Перед тем, как получить от продавца возврат ипотеки, важно проконсультироваться с юристом. Вы должны полностью осознавать свои договорные права и обязанности по договору с ВТБ. Для продавцов мы проверяем все документы в отношении ВТБ, чтобы подтвердить, что ваши интересы защищены. С покупателями мы с вами ознакомимся с условиями ВТБ. Например, сюда входит сумма кредита, срок, срок погашения, процентная ставка и сумма платежей.Кроме того, мы помогаем вам понять риски, с которыми вы сталкиваетесь перед подписанием ВТБ. Свяжитесь с нами сегодня по телефону 403-225-8810 в Калгари, Альберта, по бесплатному телефону 1-877-225-8817 или напишите нам напрямую.

Свяжитесь с нами сегодня по телефону 403-225-8810 в Калгари, Альберта, по бесплатному телефону 1-877-225-8817 или напишите нам напрямую.

Встреча с президентом — председателем правления банка ВТБ Андреем Костиным • Президент России

Президент России Владимир Путин : Владимир Владимирович, у меня есть два вопроса, которые я хотел бы обсудить с Вами.

Когда я был в регионах, пострадавших от наводнения, люди рассказывали мне о проблемах с выплатой кредитов, полученных в различных финансовых учреждениях.

Это касается физических и юридических лиц, предпринимателей, прежде всего малого и среднего бизнеса, а также предприятий аграрного сектора. Им трудно или невозможно выплатить ссуды или даже выплатить проценты по этим ссудам, и они обратились за помощью, чтобы разобраться с этой проблемой.

Я хотел сначала обсудить этот вопрос с вами, так как ваш банк работает в регионах страны.

Во-вторых, вы хотели рассказать мне о своих крупных инфраструктурных проектах.

Начнем с первого номера.

Президент и Председатель Правления Председатель Банка ВТБ Андрей Костин Костин AndreiVTB банка : Fine, господин Президент.

Мы утвердили новые правила для всех банков нашей группы, в которую входят ВТБ-24 и Банк Москвы, по работе с людьми, пострадавшими от наводнения на Дальнем Востоке, а также с малым бизнесом.

Эти новые правила вводят 12-месячный мораторий на выплату основного долга. Они также снижают процентную ставку до двух третей ставки рефинансирования ЦБ, то есть 5.5% при нынешнем положении дел. Наконец, по желанию заемщика кредит может быть продлен на срок до десяти лет.

Мы понимаем, что люди и предприятия оказались в очень сложной ситуации, поэтому мы будем следить за ситуацией и, при необходимости, предпримем дальнейшие шаги для того, чтобы долговая нагрузка оставалась на приемлемом уровне. Мы понимаем ситуацию там на данный момент.

Владимир Путин : Прошу проявить гибкость в решении этих вопросов. Конечно, у всех финансовых учреждений есть правила и принципы работы, но банкам нечего делать, загоняя людей или бизнес в угол — они все равно не получат от них ничего взамен.

Конечно, у всех финансовых учреждений есть правила и принципы работы, но банкам нечего делать, загоняя людей или бизнес в угол — они все равно не получат от них ничего взамен.

Лучше поддержать их, помочь им, дать им необходимые условия, чтобы кредиторы могли быть довольны тем, что делают заемщики, когда им удастся снова взять ситуацию под контроль.

Андрей Костин: Г-н Председатель, это именно тот подход, который мы принимаем в этой работе.

Что касается инфраструктурных проектов, мы понимаем, что одним из важнейших приоритетов сейчас является развитие инфраструктуры, и банк принимает в этой работе активное участие.

В частности, мы являемся одним из основных инвесторов в строительстве нового терминала в аэропорту Пулково [в Санкт-Петербурге]. Вы заложили там первую капсулу в конце ноября 2010 года, три года назад, и мы взяли на себя обязательство подготовить аэропорт ровно через три года после этого.

Хочу сообщить вам, что терминал будет готов к работе именно так, как планировалось, и надеюсь, что если у вас будет возможность и вы будете в это время в Санкт-Петербурге, вы примете участие в церемонии открытия.

Аэропорт рассчитан на обслуживание 17 миллионов пассажиров. В прошлом году пассажиропоток Пулково составил около 12,5 млн человек, так что резерв пропускной способности еще есть. Но количество людей, летающих в Санкт-Петербург, быстро растет, и я думаю, что эта резервная емкость скоро будет задействована.

Во-вторых, в этом году мы стали инвестором проекта строительства центрального участка Западного скоростного диаметра, одного из самых сложных участков этого проекта.

Мы взяли на себя трехлетний срок реализации этого проекта и планируем сдать секцию в эксплуатацию в 2016 году.Это будет большим подспорьем в разгрузке основных дорог Санкт-Петербурга.

У нас есть и другие идеи. Мы уже выиграли тендер на строительство моста через Каму в Ижевске. Это большой проект стоимостью почти 14 миллиардов рублей [более 430 миллионов долларов]. Мы соинвестор и кредитор в этом проекте.

Мы будем участвовать и в других тендерах, которые проводятся в рамках государственно-частного партнерства, в частности, в инфраструктурных проектах на реке Лена и строительстве конечного участка автомобильной дороги Москва-Санкт-Петербург.

Мы будем участвовать в этих тендерах и надеемся выиграть их. У нас есть целый пакет проектов и хорошая команда, и мы надеемся, что банк и дальше будет принимать активное участие в этой работе.

Владимир Путин : Хорошо.

<…>

Можно ли рефинансировать кредит без подтверждения дохода?

Кредитование — очень популярная услуга среди населения. Однако в некоторых ситуациях человек не может погасить ссуду в течение указанного срока или приходит к выводу, что за взятые деньги можно переплатить по кредиту не такую большую комиссию.

Чтобы снизить ставку по ссуде, многие приходят к решению обратиться в другой банк и получить рефинансирование уже имеющейся ссуды. Это тоже может значительно сэкономить деньги. Также многих интересуют банки с рефинансированием кредитов без подтверждения дохода. Есть такие? Каков порядок перекредитования?

Общая схема

Принцип перекредитования довольно прост. По большому счету, клиент просто оформляет новый потребительский кредит, благодаря которому старый кредит погашается в автоматическом режиме. Эта процедура возможна в том же финансовом учреждении, в котором был выдан первоначальный кредит, или в другом банке. Однако не всегда удается взять одинаковую сумму денег.

Эта процедура возможна в том же финансовом учреждении, в котором был выдан первоначальный кредит, или в другом банке. Однако не всегда удается взять одинаковую сумму денег.

В ситуациях, когда объем новой ссуды превышает сумму, необходимую для погашения старой ссуды, оставшаяся часть денежных средств может быть использована клиентом по своему усмотрению. По большому счету, в этой процедуре нет абсолютно ничего сложного.

Даже при условии, что кредит выдан с учетом использования залога, залога или при наличии принципала, в любом случае рефинансирование возможно.Единственные проблемы могут возникнуть у владельцев плохих долгов или у тех, кто хочет рефинансировать ссуды других банков без подтверждения дохода. Однако даже в этом случае не все потеряно.

Что нужно для перекредитования

Многие люди интересуются, что производить при рефинансировании. На это есть несколько причин. Прежде всего, за счет финансирования появляется возможность частичного снижения процентной ставки по выплате первоначального кредита. Кроме того, благодаря данной процедуре значительно увеличивается срок, который предоставляется заемщику для погашения долга.

Кроме того, благодаря данной процедуре значительно увеличивается срок, который предоставляется заемщику для погашения долга.

Однако, прежде чем приступить к оформлению таких документов, необходимо подробнее ознакомиться со всеми нюансами такого банковского обслуживания.

Принцип рефинансирования ссуд без сертификатов

Перекредитование — это процесс выдачи кредита наличными для погашения предыдущего долга. Этот вид кредита считается целевым, соответственно, клиент обязательно должен указать, на что именно пойдет финансирование.

Если говорить о рефинансировании кредита без дохода, то это можно сделать, но не во всех учреждениях.Сегодня можно найти организации, к которым клиенты относятся более лояльно. Однако это не означает, что гражданин может вообще не работать.

Когда речь идет о рефинансировании кредита без подтверждения дохода, это означает, что клиенту просто не нужно предоставлять справку по форме 2-НДФЛ или какие-либо другие документы, подтверждающие его постоянный доход.

Тем не менее, большинство кредитных организаций в любом случае факт трудоустройства заемщика будут проверять. Для этого никаких дополнительных бумаг не требуется, достаточно указать рабочий телефон.После этого сотрудник банка позвонит в организацию и уточнит у работодателя, зарегистрировано ли у него официально то или иное лицо. Однако никто не будет и не имеет права уточнять размер заработной платы.

Требования к рефинансированию кредита без справки о доходах

В этом случае действуют стандартные условия большинства банков. Во-первых, подать заявку на перекредитование может только гражданин Российской Федерации, достигший 21 года. При этом он должен быть трудоустроен на срок не менее шести месяцев.

Также стоит учесть, что при рассмотрении заявки менеджер банка обязательно укажет кредитную историю потенциального клиента. Если в какой-то момент он вовремя не погасил задолженность по кредиту или вовсе не отказался ее выплатить, то в этом случае ожидать рефинансирования не придется. В этой ситуации ни один банк не предоставит денег. Единственный вариант в этом случае — обратиться в службу микрозайма.

В этой ситуации ни один банк не предоставит денег. Единственный вариант в этом случае — обратиться в службу микрозайма.

Какие документы нужно предоставить

Прежде всего, заемщик должен иметь при себе внутренний паспорт Российской Федерации.Если у финансового учреждения есть такое требование, оно также должно подготовить отчет о доходах за период от 3 до 6 месяцев.

Кроме того, большинство серьезных банков требует копию трудовой книжки. Также необходимо иметь при себе договор займа с описанием предыдущего займа, на который клиент хочет отдать деньги. Также потребуются справки из банков, где будут указаны текущие данные, то есть сумма выданного кредита, платежный баланс, просроченная задолженность, процентные ставки и другая информация.Кроме того, необходимы реквизиты, на которые будут перечисляться полученные средства.

В зависимости от конкретного банка список документов можно просмотреть. Как уже было сказано ранее, в некоторых организациях возможно получение кредита рефинансирования без подтверждения доходов. Стоит сказать, что если гражданин не может предоставить 2-НДФЛ или подтвердить свою работу, или он просто не хочет, чтобы его начальник звонил, то в этом случае он может уточнить в финучреждении, возможно ли получение кредита на залог.В этом случае он может подтвердить свою платежеспособность, сдав личный автомобиль, жилье или другие ценности.

Стоит сказать, что если гражданин не может предоставить 2-НДФЛ или подтвердить свою работу, или он просто не хочет, чтобы его начальник звонил, то в этом случае он может уточнить в финучреждении, возможно ли получение кредита на залог.В этом случае он может подтвердить свою платежеспособность, сдав личный автомобиль, жилье или другие ценности.

Есть ли смысл соглашаться на рефинансирование потребительского кредита без постоянного дохода

Прежде всего, если у гражданина нет постоянной работы или его зарплата не превышает прожиточного минимума, то ему следует подумать, сможет ли он погасить новый заем. Если по тем или иным причинам заказчик не может производить ежемесячные платежи тем способом, который был указан в договоре, то в этом случае проблемы могут возникнуть не с 1 кредитной организацией, а сразу с двумя.Надо еще раз подумать.

Если средства были взяты в компанию путем микрокредитования, то в этом случае проблемы возникают очень быстро. В конечном итоге финансовое учреждение по решению суда даже вправе продать имущество клиента через судебных приставов. Поэтому перед тем, как дать окончательное согласие, стоит внимательно изучить все условия потенциальной сделки, договора и других документов. Следует обратить внимание на размер процентных ставок не только по текущему кредиту, но и по новому кредиту.

Поэтому перед тем, как дать окончательное согласие, стоит внимательно изучить все условия потенциальной сделки, договора и других документов. Следует обратить внимание на размер процентных ставок не только по текущему кредиту, но и по новому кредиту.

Также в некоторых финучреждениях существуют комиссии за выдачу и погашение кредита. В большинстве банков страхование жизни и здоровья заемщика является обязательным. Если он откажется от этой процедуры, то процентная ставка по кредиту увеличится. Кроме того, стоит обратить внимание на возможность досрочного погашения долга. Дело в том, что по закону банки не имеют права устанавливать мораторий на эту операцию. Однако большинство организаций принудительно требуют от своих клиентов предупреждать о таких намерениях не позднее, чем за 30 дней.

Этапы рефинансирования

Если у клиента, который не желает предъявлять справки о доходах, есть полная уверенность, что он сможет погасить задолженность, то можно переходить на прямую регистрацию новейшего кредита. Эта процедура проходит в несколько этапов.

Эта процедура проходит в несколько этапов.

Сначала заемщик готовит все необходимые документы, заполняет анкету и приносит бумаги в отделение банка. Сотрудник финансовой организации их проверяет и отправляет заявку в головной офис для рассмотрения.Если ответ положительный, то клиент повторно входит в банк и подписывает новый кредитный договор. Также он изучает новый график выплат по долгам и подтверждает готовность к сотрудничеству. На следующем этапе деньги переводятся на предоставленные клиентом банковские реквизиты, на которые уже был взят кредит.

В связи с этим происходит полное погашение долгов в другом финансовом учреждении.

Также стоит обратить внимание на те фирмы, в которых можно оформить рефинансирование кредита без залога или справок о доходах.

МТС-Банк

В данной финансовой организации можно оформить кредитование тем, кто уже является клиентами этого банка. В этом случае гражданам России залог не требуется, а страхование осуществляется по желанию клиента. Самым главным преимуществом является то, что вам не нужно предоставлять какую-либо информацию. Заявки рассматриваются в течении 3-х дней. При этом срок кредита может составлять 60 месяцев, а сумма кредита — 3 миллиона рублей. Процентная ставка за переплату в этом случае будет 11.9%.

Самым главным преимуществом является то, что вам не нужно предоставлять какую-либо информацию. Заявки рассматриваются в течении 3-х дней. При этом срок кредита может составлять 60 месяцев, а сумма кредита — 3 миллиона рублей. Процентная ставка за переплату в этом случае будет 11.9%.