Заполняем справку 2-НДФЛ по новым правилам. Образец заполнения справки 2 ндфл

2-НДФЛ: заполнение

2-НДФЛ заполнение касается всех компаний и ИП, которые являются налоговыми агентами. Разберемся, как должна выглядеть справка 2-НДФЛ в 2022 году и приведем образец заполнения 2 НДФЛ.

Оформление справки 2 НДФЛ с последующим представлением ее в налоговые органы подтверждает доходы физлица, которые ему выплатила фирма или ИП в качестве налогового агента, а также сумму удержанного налога. К налогооблагаемым доходам относятся все выплаты как по трудовым договорам, так и по договорам ГПХ.

Как должна выглядеть справка 2 НДФЛ

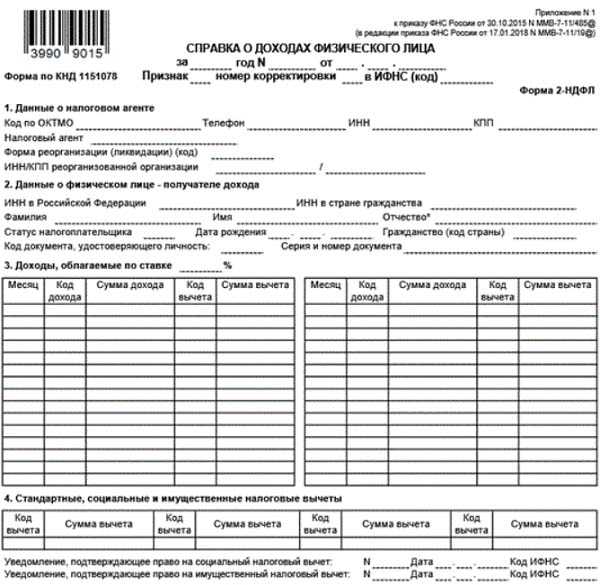

Форму справки 2-НДФЛ «Сведения о доходах физического лица» ФНС утвердило 30 октября 2015 года приказом № ММВ-7-11/485@. С 10 февраля 2022 года действует обновленный бланк. По нему можно отчитываться, начиная с отчетного периода 2022. В 2022 году старая форма еще действует. Но все же лучше использовать новую. Это позволит минимизировать риски возникновения претензий со стороны налоговых инспекторов.

Актуальная справка 2 НДФЛ выглядит так:

2-НДФЛ: как заполнить правильно

Чтобы заполнить 2-НДФЛ правильно, нужно руководствоваться Порядком, установленным ФНС приказом от 30.10.2015 № ММВ-7-11/485 (далее Приказ ФНС).

Данные для заполнения у компаний есть регистрах налогового учета в части НДФЛ.

При отсутствии суммовых показателей графы заполняют нулями.

Заголовок справки 2-НДФЛ состоит из нескольких полей.

В поле «Признак» ставят:

- «1», если это ежегодно сдаваемая справка;

- «2» при сообщении о невозможности удержания налога;

- «3», когда ежегодную отчетность сдает правопреемник налогового агента;

- «4», при сообщении правопреемником о невозможности удержания налога.

В поле «Номер корректировки» указывают:

- «00», когда справка первичная;

- «01», «02» и т.д., когда справка корректирует предыдущую;

- «99», если справка аннулирующая.

В поле «в ИФНС» приводят четырехзначный код ИФНС, которая является местом учета фирмы или ИП в качестве налогового агента.

В соответствующих полях указывают отчетный год, порядковый номер и дату составления 2 НДФЛ.

Раздел 1 содержит основную информацию по налоговому агенту: его название, ИНН, КПП, номер телефона. ИНН и КПП фирмы берут из уведомления о постановке на учет. ИП заполняют только ИНН. В графе КПП ставят прочерк. Данные также доступны в уведомлении о постановке на учет.

В поле «Код по ОКТМО» приводят код территории, где зарегистрирован налоговый агент. Код определяют по Общероссийскому классификатору (утв. приказом Росстандарта от 14.06.2022 № 159-ст) или из таблицы сопоставления ОКАТО и ОКТМО. ИП, адвокаты, нотариусы, ставят ОКТМО по своему месту жительства. При этом ИП на патенте или на ЕНВД ставят код по месту ведения деятельности.

Отметим: в документе указывают ИНН, КПП и ОКТМО по месту нахождения той части компании, которая производила выплаты. Это может быть, например, головной офис или обособленное подразделение. Если доходы выплачивали обе части, составляют отдельные справки.

В поле «Налоговый агент» нужно указать сокращенное название компании в соответствии с учредительными документами. При его отсутствии вписывают полное наименование. Физлица в данном поле указывают свои ФИО в согласно паспорту.

В полях «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» отметки делает только правопреемник юрлица при подаче уточнения за реорганизованное юрлицо. Коды можно найти в приложении 2 к Порядку.

Раздел 2 показывает персональные данные физического лица.

Раздел 3 заполняется помесячно. Если были доходы, облагаемые по разным ставкам, то их нужно указывать отдельно в отношении каждой ставки. Для заполнения потребуется приложение 1 «Коды доходов» и приложение 2 «Коды вычетов» к Приказу ФНС.

Также в разделе 3 нужно привести профессиональные налоговые вычеты, вычеты согласно статье 217 Налогового кодекса и суммы, которые уменьшают налоговую базу согласно статьям 213.1, 214, 214.1 Налогового кодекса.

Если в рамках одного вида доходов применимы несколько вычетов, то их указывают построчно один по другим, а поля «Месяц», «Код дохода», «Сумма дохода» напротив нижестоящих вычетов не заполняют

Раздел 4 предусмотрен для стандартных и социальных налоговых вычетов, а также для имущественных вычетов на покупку или постройку жилья. Для заполнения графы «Код вычета» используют приложение 2 к Приказу ФНС.

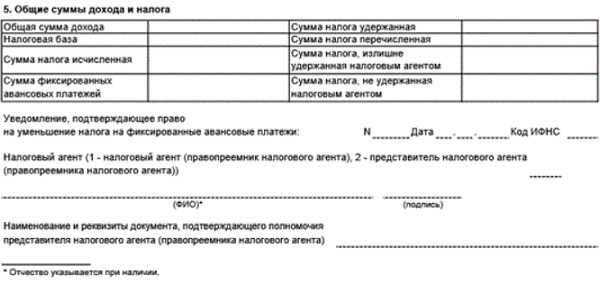

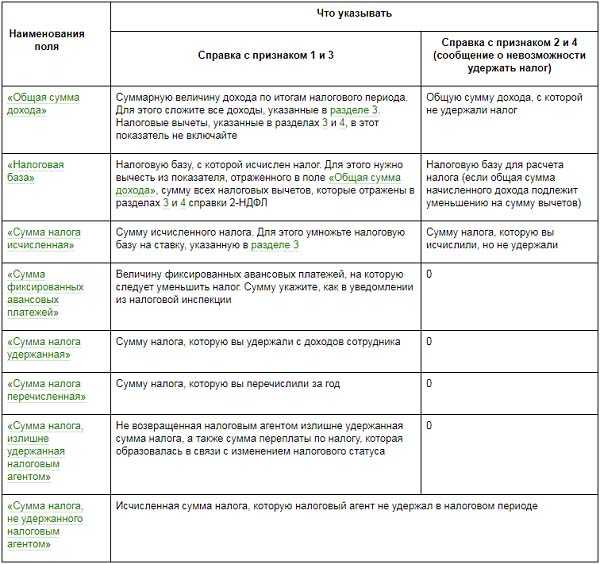

Раздел 5 предназначен для отражения общей суммы дохода и НДФЛ за год. Его заполняют отдельно в части конкретной ставки налога. Порядок см. в таблице ниже.

Таблица. Порядок заполнения раздела 5 2-НДФЛ

При отсутствии уведомления, подтверждающего право на уменьшение НДФЛ на фиксированные авансовые платежи, соответствующее поле не заполняют. В поле «Сумма фиксированных авансовых платежей» ставят ноль.

Суммы в справке 2-НДФЛ нужно указывать в рублях и копейках. Но сумму НДФЛ приводят в полных рублях (значения до 50 коп. отбрасывают, а 50 коп. и более округляют до целых).

При нехватке места и необходимости заполнения 2 НДФЛ на нескольких страницах, на следующих листах вверху ставят их порядковый номер и дублирующий заголовок «Справка о доходах физического лица за 20__ год № ___ от ________».

Поле «Налоговый агент» заполняют на каждом листе.

Отметим: помимо годовой, справки 2 НДФЛ также может быть корректирующей и аннулирующей. Первую составляют при перерасчете налоговых обязательств за прошлый год. Вторую - когда аннулируют показатели по сданной ранее справке. При этом в аннулирующей справке дублируют в разделах 1, 2 сведения первоначальной и не заполняют разделы 3–5.

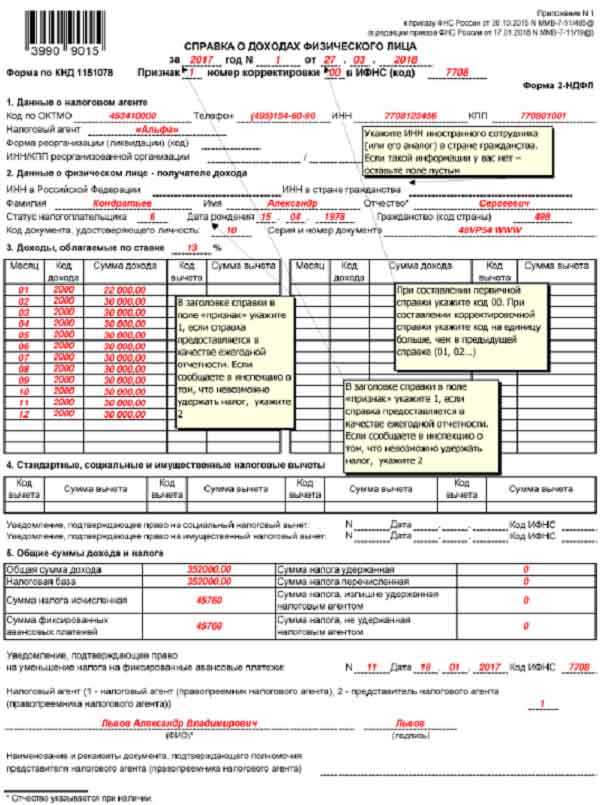

Образец заполнения 2 НДФЛ

Справку 2-НДФЛ за год заполняют следующим образом:

Пример заполнения 2 НДФЛ на сотрудника-иностранца выглядит так:

О сроках сдачи 2-НДФЛ в 2022 году читайте в статье.

www.buhsoft.ru

Порядок заполнения справки 2-НДФЛ за 2022 год

Актуально на: 20 февраля 2022 г.

В 2022 году налоговые агенты по НДФЛ должны отчитаться перед ИФНС о суммах выплаченных в 2022 году доходах физлицам, представив справки 2-НДФЛ (утв. Приказом ФНС России от 30.10.2015 N ММВ-7-11/485@).

2-НДФЛ: форма-2022 (бланк)

Скачать бланк формы 2-НДФЛ, представляемой в ИФНС в 2022 году, можно здесь.

Форма 2-НДФЛ за 2016 год

При заполнении формы 2-НДФЛ нужно следовать нескольким общим правилам:

- в справке о доходах по форме 2-НДФЛ заполняются все реквизиты и суммовые показатели. При этом, если у какого-то суммового показателя отсутствует значение, то нужно ставить «0»;

- если справка 2-НДФЛ не помещается на одной странице, то вверху следующей страницы укажите: номер страницы справки, «Справка о доходах физического лица за ____ год № ______ от __.__.__». Причем на каждой странице заполняется поле «Налоговый агент», в котором ставится подпись.

Как заполнить справку 2-НДФЛ 2022

| «за ____ год» | Год, за который представляется справка по форме 2-НДФЛ |

| «№ ______» | Порядковый номер справки, присвоенный ей вашей организацией |

| «от __.__.__» | Дата составления справки (формат: ЧЧ.ММ.ГГГГ) |

| Признак | Ставится «1» или «2». Подробнее об этом читайте в отдельном материале. |

| Номер корректировки | При подаче первичной справки 2-НДФЛ указывается «00». Что нужно указать при подаче корректирующей или аннулирующей справки, читайте здесь. |

| «в ИФНС (код)» | Четырехзначный код налоговой инспекции, в которую сдается справка. К примеру, при подаче справок в ИФНС № 19 по г. Москве в этом поле ставится «7719». |

Новая форма 2-НДФЛ: заполняем данные о налоговом агенте

| Код по ОКТМО | Код муниципального образования, на территории которого располагается организация/обособленное подразделение, если налоговым агентом является юрлицо. Если же справки 2-НДФЛ представляет ИП, то он указывает код ОКТМО, соответствующий его месту жительства. При этом стоит учесть, что ИП на ЕНВД или ПСН должны указывать код ОКТМО по месту ведения такой деятельности при заполнении справок в отношении работников, занятых именно во «вмененной»/«патентной» деятельности |

| Телефон | Контактный телефон |

| ИНН | ИНН налогового агента |

| КПП | КПП организации/ее обособленного подразделения. |

| Налоговый агент | Если налоговым агентом является:— юрлицо, то указывается сокращенное наименование организации;— ИП, то – ФИО полностью |

Правильно заполняем данные о физлице, в отношении которого представляется справка 2-НДФЛ

Подробности заполнения раздела 2 справки 2-НДФЛ вы найдете в отдельной консультации.

Отражаем в справке 2-НДФЛ выплаченные физлицу доходы

Заполняя раздел 3 справки 2-НДФЛ, нужно отражать суммы всех выплаченных физлицу доходов (без учета вычетов), облагаемых НДФЛ по одной ставке. Например, если физик-резидент получил от вас зарплату и дивиденды, облагаемые по ставке 13%, то вы отражаете все эти доходы в одном разделе 3 (Письмо ФНС от 15.03.2022 № БС-4-11/4272@).

Если же физлицу в течение отчетного года выплачивались доходы, облагаемые налогом по разным ставкам, то раздел 3 заполняется для каждой из ставок. Кстати, это правило распространяется и на разделы 4 и 5, посвященные вычетам и общим суммам доходов и НДФЛ.

В заголовке раздела 3 не забудьте указать соответствующую ставку НДФЛ.

| Месяц | Порядковый номер месяца, за который начислен и фактически выплачен доход: 01, 02 и т.д. |

| Код дохода | Код, соответствующий виду выплаченного физлицу дохода. О новых кодах читайте отдельный материал. |

| Сумма дохода | Сумма начисленного и фактически выплаченного дохода. Причем, если в отношении дохода предусмотрен вычет, то его код и сумма указываются напротив этого дохода |

| Код вычета | Подробнее о данных кодах читайте здесь. |

| Сумма вычета | Сумма вычета. При этом ее значение не должно быть больше суммы дохода, к которой применен вычет |

Если налоговый агент предоставлял работнику в 2016 году имущественный вычет

При предоставлении работникам вычетов налоговый агент должен заполнить раздел 4 справки 2-НДФЛ, отразив в нем коды вычетов и соответствующие этим кодам суммы. Помимо этих данных, нужно указать реквизиты налогового уведомления, подтверждающего право работника на получение вычета, и код выдавшей уведомление ИФНС.

Стоит отметить, что с 2022 г. работники могут через работодателя получить не только имущественный вычет, но и социальный (п. 2 ст. 219 НК РФ). Соответственно, это нужно учесть при заполнении справок 2-НДФЛ за 2022 год.

Заполняем раздел 5 справки 2-НДФЛ

О том, как отразить в справке 2-НДФЛ итоговые суммы выплаченных доходов и суммы начисленного, удержанного и перечисленного в бюджет НДФЛ, читайте отдельный материал.

Выходим на финишную прямую при оформлении справки 2-НДФЛ

Итак, осталось только поставить код «1» или «2» в поле «Налоговый агент», в зависимости от того, кто подписывает справку 2-НДФЛ. А также указать ФИО лица, подписавшего справку. Причем, если на справке 2-НДФЛ стоит подпись не самого налогового агента, а его представителя, то нужно указать наименование документа, подтверждающего его полномочия.

Как выглядит справка 2-НДФЛ

Образец заполнения 2-НДФЛ 2022 можно посмотреть здесь.

glavkniga.ru

Образец заполнения справки 2-НДФЛ с 2022 года

Ежегодно налоговые агенты подают сведения о полученных физическими лицами доходах и исчисленных и удержанных с них сумм налога на доходы (НДФЛ) за прошедший период. Так за 2015 год данные необходимо предоставить до 1 апреля 2022 года по тем сотрудникам, с дохода которых можно удержать налог и до 1 марта по тем лицам, по которым нельзя удержать налог. Также обращаем ваше внимание, то с 2022 года необходимо применять новую справку 2-НДФЛ, которая была утверждена Приказом ФНС РФ N ММВ-7-11/485@ от 30 октября 2015 года.

Оглавление статьи

Изменения в форме 2-НДФЛ с 2022 года

Заголовок – добавлено поле корректировки:

- 00 – в случает заполнения справки первично.

- 01, 02… – номер корректировки.

- 99 – код указывается при необходимости предоставить аннулирующую справку.

Раздел 2, появилась возможность указывать ИНН сотрудников-иностранцев, так введены дополнительные коды к ранее действующим:

- 4 – Если сотрудник является участником гос. программы добровольного переселения соотечественников, которые проживают за рубежом.

- 5 – Если сотрудник-иностранец получил временное убежище в РФ или является беженцем.

- 6 – для иностранных сотрудников, работающих на основе патента.

Внесли дополнение для иностранных работников – теперь в поле Адреса места его жительства в РФ указывается адрес места регистрации или его местопребывания.

Раздел 4 по вычетам внесены следующие изменения:

- Предусмотрели поле для указания реквизитов уведомления на получение социальных вычетов.

- В разделе теперь отражаются и инвестиционные вычеты, а не только социальные и имущественные вычеты.

Раздел 5 теперь может отражать информацию о фиксированных авансовых платежах, а также присутствует поле для указания реквизитов уведомления, которое подтверждает право уменьшить налог на сумму фиксированных платежей.

В справочнике коды документов вместо кода 18 будет указываться код 19 для свидетельства о предоставлении временного убежища.

В кодах регионов теперь внесен Севастополь (92) и Крым (91).

При исчислении и выплате доходов физическому лицу доходов, которые облагаются по разным ставкам, по каждому из них необходимо заполнять разделы 3-5. Т.е. все виды доходов должны быть в одной справке и разделы 3-5 заполняются по разным ставкам.

С 1 января 2022 год в соответствии с НК РФ ст. 226 п.6 НДФЛ, который был удержан с отпускных и больничных перечисляется в бюджет не позже дня месяца их выплаты.

Примечание: Допускается указываться латинскими буквами ФИО иностранных граждан.

Обращаем ваше внимание, что с 2022 года вводятся новая отчетность 6-НДФЛ, которая сдается поквартально в отличие от 2-НДФЛ. С порядком ее заполнения можно ознакомиться по ссылке, а также скачать необходимый бланк.Срок сдачи 2-НДФЛ и порядок предоставления формы. Скачать бланк.

Налоговый агент по прошествии года должен предоставить сведения о полученных доходах и произведенных по ним выплат, предоставив справку 2-НДФЛ в следующие сроки:

- Если справка заполняется с признаком “1”, в случае исчисления общей суммы дохода, указанием налоговой базы и исчисленным подоходным налогом по физическому лицу, срок подачи справки – не позже 1 апреля.

- При заполнении справки с признаком “2”, если налог удержать с физического лица не возможно (например, если гражданам, которые не являются сотрудниками были вручены подарки стоимостью более 4 тыс. рублей, в соответствии с НК РФ ст.226, п.5) – срок подачи – не позже 1 марта.

Если численность сотрудников в организации не превышает 25 человек, то отчетность можно предоставить в соответствующую ФНС на бумажном носителе, если более, то ее необходимо предоставлять только в электронном виде (НК РФ ст. 230, п.2, абз.2).

Что означает признак “1”и “2” в справке

- Признак 1 в справке 2 НДФЛ необходимо ставить во всех справках, в случае предоставления отчета по полученному и исчисленному налогу по сотруднику за прошедший год.

- Признак 2 в справке 2 НДФЛ ставится лишь в тех случаях, когда налоговый агент не может удержать подоходный налог. И главное не перепутать при составлении формы.

Обращаем внимание, что если вы ошибочно укажите признак “2”, хотя должен быть указан признак “1”, в таком случае инспекция может посчитать, то вы не предоставили справки в установленные сроки, поскольку при “1” срок предоставления до 1 апреля, а при “2”-ке – до 1 марта.

Порядок заполнения справки 2-НДФЛ в 2022 году

Заголовок

Для каждой справки необходимо указать период, за который предоставляются сведения в графе “За___” год, и ее порядковый номер, исчисляемый в хронологическом порядке в текущем году. Далее необходимо указать дату формирования справки, в формате число, месяц и год.

Если вы предоставляете аннулирующую справку (код 99) или корректирующую (код 01,02,03 и т.д.), то в графе номера ставится номер ранее предоставленной справки, а в графе даты ставится дата составления нового документа.

В графе признака чаще в большинстве случаев ставится “1”, при подаче сведений о полученных доходах и исчисленном подоходном налоге (согласно НК РФ ст. 230, п.2), “2”, если налоговый агент не может удержать НДФЛ (в соответствии с НК РФ ст. 226 п.5). При подаче первичного отчет необходимо проставить “00” в поле номера корректировки или указать соответственно ее номер, если предоставляется корректирующий отчет или “99” при аннулировании справки.

Код ИФНС состоит из 4- цифр, где первые две цифры являются кодом региона, а вторые 2 – номером налогового органа. Код своей ИФНС можно узнать на официальном сайте по ссылке.

Раздел №1 (данные о налоговом агенте)

В соответствующем поле необходимо указать код ОКТМО в соответствии с классификатором, если вы забыли его или не знаете, в статье по ссылке описано, как его узнать. Далее указывается контактный номер телефона налогового агента (или бухгалтерии), ИНН организации. Если отчет заполняется организацией, то необходимо далее в поле заполнить КПП, в соответствии с документами о регистрации, в случае заполнения формы индивидуальным предпринимателем поле остается пустым, так как КПП у него отсутствует.

Далее указывается сокращенное наименование налогового агента, если таковое отсутствует, то полное наименование в соответствии с учредительными документами, например, ООО “Информатика”. Для индивидуального предпринимателя его данные указываются полностью, например, ИП Васильев Николай Иванович.

Раздел №2 (Данные о получателе дохода)

В поле ИНН для РФ заполняется идентификационный номер плательщика для граждан РФ, если номер у него отсутствует, то поле не заполняется. Для иностранного гражданина при наличии информации указывается ИНН в стране гражданство в соответствующем поле, если он неизвестен, то поле не заполняется.

[us_message color=”attention” icon=”fa-info” closing=”1″]Важно! Ранее в письме №11-2-06/0733@, которое вышло 23.11.15 работники налогового органа сделали предупреждение, что при отсутствии ИНН сотрудника справка будет считаться не достоверной и на организацию будет наложен штраф в размере 500 рублей за каждую справку без данных об ИНН. В данный момент налоговики подправили программу, которая не позволяла сдать данные без указания ИНН, поэтому данное поле может быть не заполнено.[/us_message]Далее в соответствующих полях указывается полностью без сокращений фамилия, имя и отчество налогоплательщика (физического лица) в соответствии с удостоверяющими его личность документами, как правило, таковым является паспорт гражданина РФ. Если отчества нет, то графа остается пустой. Для иностранцев допускается заполнение данных полей буквами латинского алфавита.

Далее ставится статус плательщика:

- “1”, если гражданин является резидентом РФ (указывается в большинстве случаев).

- “2” – гражданин не является резидентом РФ.

- “3”, если налогоплательщик не является налоговым резидентом РФ, при этом он высококвалифицированный специалист.

- “4” – не является налоговым резидентом, при этом он участвует в Гос. программы добровольного переселения соотечественников в РФ, которые проживают за рубежом.

- “5” для иностранных лиц, не являющихся налоговыми резидентами, при этом получивших статус беженца и получивших временное убежище в РФ.

- “6”, для иностранных граждан, которые осуществляют свою трудовую деятельность на основании патента.

Далее указывается число, месяц и год рождения налогоплательщика, после код страны гражданства, для граждан РФ – это “643”, для остальных можно посмотреть здесь или по общероссийскому классификатору ОКСМ. Далее необходимо указать код документа, который удостоверяет личность, в соответствии со справочником, указанном в Приложении №1, посмотреть его можно в конце статьи.

После заполняется данные документа – серия и номер, при этом знак номера “№” не проставляется. После указывается адрес его места жительства, как записано в документе удостоверяющем личность. Для иностранцев указывается адрес по месту пребывания или по месту жительства. Допускается, если отсутствует какой-либо элемент адреса.

В полях указывается почтовый индекс – номер почтового отделения которое относится к указанному адресу в справке. Далее вносится код субъекта в соответствии с приложением №2, посмотреть его можно в конце статьи. При указании дома могут применяться знак “/” или буквы, например, 5/3 или 5А. В поле “Корпус” указывается номер строение, если есть такие данные.

Допускается отсутствие в полях показатели “Адрес” и “Код страны проживания”, которые следуют после адреса. Его необходимо заполнять в отношении нерезидентов и иностранцев – указываются адрес и коды страны по его постоянному месту проживания. Допускается применение букв латинского алфавита.

Раздел №3 (Данные о доходах)

В данном разделе указываются данные о ежемесячном доходе налогоплательщика. В начале необходимо указать данные о налоговой ставке:

- Для резидентов РФ указывается 13%.

- Для не резидентов РФ – 30%.

Если в течение года доход был получен по разным ставкам у одного и того же гражданина, то раздел 3 необходимо заполнять по каждой ставке в отдельности.

Сумма дохода по каждому месяцу должна отображаться в соответствии с Кодом доходов, указанных в Приложении № 1, а вычеты в соответствии с Приложением №2 к приказу ФНС № ММВ-7-11/387 от 10 сентября 2015 года, ознакомиться с ними можно перейдя по указанным ссылкам.

Наиболее часто применяются следующие коды:

- 2000 – доход полученный в виде зарплаты.

- 2010 – доход полученный по договору гражданско-правового характера.

- 2022 – отпускные.

- 2400 – доход от сдачи в аренду транспортных средств, для другого имущества 1400.

- 2300 – пособия по временной нетрудоспособности.

Также в данном разделе напротив доходов необходимо отразить профессиональные налоговые вычеты (в соответствии с НК РФ ст. 221), в размерах в соответствии со ст. 217 НК РФ, а также суммы, которые уменьшают налоговую базу на основании статей НК РФ – 213, 214.1, 214.

Примечание: Имущественные налоговые вычеты, социальные, стандартные и инвестиционные отражаются в следующем разделе данной справки.

Не зарплатные доходы и отпускные

Если сотрудник уехал в отпуск в декабре, вернулся уже 2022 году в январе, то в состав доходов за декабрь необходимо включить расчет отпускных, так как фактически доход от них возник в день их получения. При этом данная сумма не распределяется между январем и декабрем, как и сам отпуск. Любой другой доход будет считаться полученным в день его выдачи. Если сотрудник был отозван из отпуска, а его отпускные пересчитали и удержали, то эти суммы в справку не включаются.

Код доходов

Как уже сказали, каждому доходу сотрудника должен соответствовать свой код, например отпускные учитываются по коду 2012, а зарплата, по коду 2000 и т.п. Причем некоторые доходы не имеют своего отдельного кода, например, к ним относится компенсация за неиспользованный отпуск, которая может быть начислена как при увольнении, так и без него. Ее указывают по коду 4800, однако указав код 2000 серьезной ошибки не возникнет.

Премии к юбилеям и праздникам необходимо отражать в качестве иных доходов. Порой довольно сложно определить принадлежность из к какому-то определенному коду. Руководствоваться следует следующим принципом: если премия полагается по результатам труда, то ее приписывать следует к коду 2000, а если это юбилей, то к коду 4800.

Раздел №4 (Имущественные, социальные, стандартные и инвестиционные вычеты)

В разделе необходимо заполнять лишь те вычеты, которые были фактически предоставлены сотруднику налоговым агентом. Указываются следующие вычеты:

- Социальные (НК РФ ст. 219).

- Стандартные (НК РФ ст. 218).

- Имущественные вычеты (НК РФ ст. 220 п.1, п.п. 2).

При отражении данных вычетов в разделе 3 произойдет раздвоение и итоговые суммы будут рассчитаны не верно. Код вычета берется из Приложения №2. Для стандартных вычетов необходимо применять следующие коды Приложения – 104,105, 114-125. Если коды в приложении не указаны, то следует писать код 620, применяемый для иных сумм, которые уменьшаю налоговую базу. В графе сведений об уведомлении необходимо указать его дату, номер и код инспекции.

Раздел №5 (Итоговые суммы доходов и исчисленного налога)

Данный раздел отражает общую сумму начисленного дохода и фактически полученного, а также величину удержанного подоходного налога и перечисленного в бюджет РФ по указанной в заголовке 3-го Раздела ставке. В случае выплаты физическому лицу доходов облагаемых по разным ставкам, то раздела 3-5 заполняются для каждой из этих ставок.

Необходимо учитывать особенности, которые могут возникнуть при уплате налога в последнем месяце года. Если начисление заработной платы было в декабре, а выплата в январе, то эти суммы необходимо включить в перечисленную сумму налога справки 2-НДФЛ. При начислении и выплате зарплаты после того, как сведения были уже предоставлены в ФНС, необходимо предоставить корректирующие справки.

Заключительные моменты

Суммы показателей в справке отражаются в рублях и копейках (кроме суммы НДФЛ). Сумму налога необходимо показывать в полных рублях, при этом суммы в 50 копеек и больше округляются в большую сторону, а меньше 50 копеек отбрасываются.

При наличии печати на заполненную справку необходимо поставить печать организации, документ подписывает руководитель.

Если справка не помещается на 1-й странице, то следует заполнять требуемое количество страниц, при этом вверху на последующей странице указывается ее порядковый номер, а также дублирующий заголовок: “Справка о доходах… за___год,” с указанием номера и даты составления. Поле налоговый агент заполняется на каждой странице справки.

Скачать образец заполнения формы 2-НДФЛ

Справочники, необходимые при заполнении

[accordions id=”4596″]Штраф за просрочку и не сдачу справки 2-НДФЛ

За не предоставления справки по форме 2-НДФЛ в соответствии с НК РФ ст. 126 налоговый агент может быть оштрафован в сумме 200 рублей за каждый вовремя не сданный документ.

Кроме того, по решению суда может применяться и административная ответственность:

- Для должностных лиц в размере 300-500 рублей.

- Для граждан сумма составляет от 100 до 300 рублей.

Обращаем ваше внимание, что налоговые агенты начиная с 1 января 2022 года могут привлекаться к новому виду ответственности – в случае предоставления недостоверных сведений. Такой штраф может составлять 500 рублей в отношении каждого недостоверно заполненного документа (НК РФ ст. 126.1). Тем не менее в случае, если налоговый агент самостоятельно найдет ошибку в документе и предоставят корректирую справку, то данный штраф применяться не будет.

infportal.ru

2-НДФЛ за 2022 год: срок сдачи, порядок и образец заполнения, бланк

Налоговые агенты, выплатившие в 2017 году какой-либо доход физическим лицам, должны отчитаться в ИФНС по форме 2-НДФЛ. Получателями доходов могут быть как работники отчитывающейся компании, так и лица, не состоящие с ней в трудовых отношениях. Крайняя дата представления справки — 02.04.2018.

Кроме того, до 01.03.2018 представить данный вид отчетности обязаны все предприятия и ИП, не удержавшие НДФЛ.

Форма справки 2-НДФЛ утверждена приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485@.

Организации и ИП, которые выплатили денежные средства более чем 25 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Необходимым дополнением к форме 2-НДФЛ служит реестр сведений о доходах, в котором указана информация о составленных справках.

Сдавайте 2-НДФЛ и другую отчетность в Контур.Экстерн. 3 месяца бесплатно

Попробовать

Важные нюансы заполнения 2-НДФЛ

Форма 2-НДФЛ включает заголовок и 5 разделов.

Заголовок содержит элементы, характерные для титульного листа любой налоговой декларации. При заполнении справки 2-НДФЛ не забудьте поставить верный признак:

- «1», если справка предоставляется по доходам, НДФЛ с которых был удержан в отчетном году;

- «2», если в 2017 не удалось удержать исчисленный налог.

При необходимости внести изменения в первичный отчет формируется корректирующая справка 2-НДФЛ и в строке «номер корректировки» ставится порядковый номер корректировки — 01, 02 и т п. Если справка о доходах физического лица полностью отменяет первичный отчет, в вышеуказанном поле пишется цифра 99.

Раздел № 1 справки 2-НДФЛ содержит информацию о налоговом агенте, которую можно взять из выписки ЕГРЮЛ или ЕГРИП.

Данные о получивших доход лицах следует показать во втором разделе. Основная информация берется из документов, удостоверяющих личность налогоплательщика (например, из паспорта). Поле «ИНН в стране гражданства» заполняется в отношении иностранных лиц. В поле «статус налогоплательщика» нужно указать один из 6 вариантов:

- статус «1» указывается, если налогоплательщик является налоговым резидентом РФ;

- статус «2» предназначен для налогоплательщиков — нерезидентов РФ;

- статус «3» нужно поставить, если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом РФ;

- статус «4» указывается в разделе 2 для участников (нерезидентов) Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих заграницей;

- статус «5» предназначен для беженцев и лиц, получивших временное убежище в России;

- статус «6» необходим для иностранцев, трудящихся по патенту.

Раздел № 3 заполняется отдельно на каждую ставку налога на доходы физлиц. Если одному работнику в течение отчетного года были выплачены доходы, облагаемые и по ставке 13%, и по ставке 35%, следует заполнить два раздела №3. Все доходы нужно отражать в рублях и копейках.

В разделе № 4 нужно отразить налоговые вычеты, предоставленные согласно ст. 218, 219, 219.1, 220 НК РФ.

Раздел 5 аналогично третьему разделу заполняется в разрезе ставок НДФЛ. Суммы начисленного налога отражаются в полных рублях.

Вознаграждение в виде оплаты труда, начисленное в последнем месяце 2022 года и выплаченное в первом месяце 2022 года, также отражается в справке за отчетный год. НДФЛ с таких доходов показывается в справке 2-НДФЛ по аналогичному принципу (письмо ФНС РФ от 02.03.2015 № БС-4-11/3283).

Чтобы не пропустить сроки годовой отчетности, добавьте в закладки календарь бухгалтера.

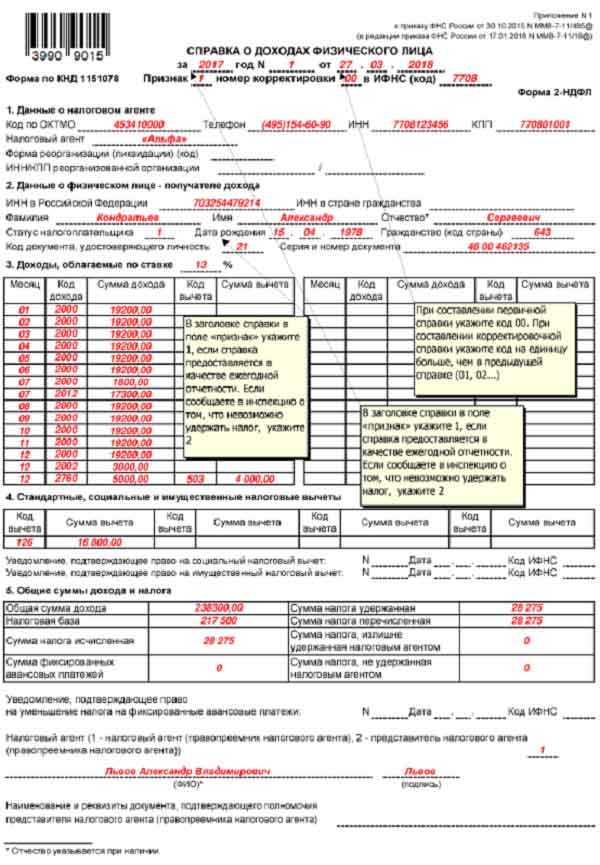

Образец заполнения 2-НДФЛ на практическом примере

ООО «Рассвет» готовит справку 2-НДФЛ за 2017 год на заместителя директора Цветкова Николая Петровича. Работник — налоговый резидент РФ. Оклад Цветкова согласно штатному расписанию составляет 50 000 рублей в месяц.

У работника есть один ребенок шести лет, поэтому налогооблагаемый доход Цветкова ежемесячно уменьшался на 1400 рублей, т.е. на сумму стандартного вычета. Однако вычет предоставлялся сотруднику не весь год, а только с января по июль включительно, так как в августе совокупный доход превысил возможный лимит 350 000 рублей (пп. 4 п. 1 ст. 218 НК РФ).

У Цветкова Н.П. в собственности недавно приобретенная комната в общежитии, поэтому он имеет право на имущественный вычет. Это право подтверждает уведомление из налоговой службы.

Бухгалтер сформировал справку 2-НДФЛ на Цветкова Николая Петровича по итогам 2017 года — скачать бесплатно образец заполнения справки 2-НДФЛ.

Заходите и регистрируйтесь с сертификатом ЭП (любого УЦ РФ) в Контур.Экстерне и пользуйтесь сервисом 3 месяца бесплатно

Попробовать

Как заполнить, проверить, отправить отчет 2-НДФЛ в сервисе Контур.Экстерн

www.kontur-extern.ru

2 ндфл образец заполнения, бланк справки 2 ндфл

Актуально на: 22 октября 2015 г.

Справка по форме 2-НДФЛ (утв. Приказом ФНС от 17.11.2010 № ММВ-7-3/611@), сдаваемая в 2015 году предназначена для отражения налоговым агентом (организацией или ИП) выплаченных им в течение 2014 года своим работникам (иным физлицам) доходов, а также для отражения удержанных/неудержанных и перечисленных сумм НДФЛ. Такая справка составляется отдельно на каждого работника (физлица, получившего от вас доход).

См. Виртуальный помощник по НДФЛ для налоговых агентов

Скачать бланк Справки можно здесь.

Когда сдавать 2-НДФЛ в ИФНС

| Вы отчитываетесь по выплаченным доходам, с которых до конца года НДФЛ не был удержан.Пример. Ваша компания устраивала конкурс и победитель, не являющийся вашим работником, получил в качестве приза бытовую технику. Так как призер не получает от вас денежных выплат, у вас и нет возможности удержать НДФЛ со стоимости приза | Не позднее 1 марта года, следующего за отчетным (п. 5 ст. 226 НК РФ (в ред., действ. с 01.01.2022)). О неудержанном налоге известите не только налоговиков, но и само физлицо |

| Вы отчитываетесь по всем доходам, выплаченным за отчетный год (включая те, с которых НДФЛ не был удержан) | Не позднее 1 апреля года, следующего за отчетным (п. 2 ст. 230 НК РФ) |

Коды доходов и вычетов

Если до конца года вы не удержали НДФЛ из доходов физлица, то в Справке нужно указать признак «2». Когда же вы отчитываетесь по всем выплаченным физлицам доходам, то независимо от удержания/неудержания НДФЛ, в Справке ставится признак «1».

Виды доходов (Приложение № 3 к Приказу ФНС от 17.11.2010 № ММВ-7-3/611@), выплаченных работникам, а также предоставленных им вычетов (Приложение № 4 к Приказу ФНС от 17.11.2010 № ММВ-7-3/611@) обозначаются в справке определенными кодами. Например, зарплате соответствует код «2000», а вычету на одного ребенка – код «114».

См. образец заполнения 2-НДФЛ

Как представлять справки о доходах

Со следующего года меняются условия для сдачи 2-НДФЛ в бумажном или электронном виде (п. 2 ст. 230 НК РФ (в ред., действ. с 01.01.2022 г.)). Так, если численность всех физлиц, которым был выплачен доход в предыдущем году не превышает 24 человек, то справки 2-НДФЛ можно представить на бумаге. В ином случае справки нужно направить в ИФНС в электронном виде по ТКС.

Пример

В 2015 г. вы выплатили доходы 26 работникам. Соответственно, не позднее 01.04.2022 г. вам нужно подать на этих сотрудников справки 2-НДФЛ по ТКС.

За несвоевременную сдачу Справки накажут

При сдаче 2-НДФЛ с нарушением срока вашу компанию (ИП) оштрафуют на 200 руб. за каждую справку (п. 1 ст. 126 НК РФ).

С 2022 г. вводится еще один вид штрафа: если налоговики обнаружат в представленных вами справках недостоверные данные, то компании (ИП) грозит штраф в размере 500 руб. за каждую 2-НДФЛ с ошибками (ст. 126.1 НК РФ).

Корректировка 2-НДФЛ

Если вы допустили ошибку при заполнении справки на какого-либо работника (физлицо), например, ошиблись в сумме зарплаты, нужно сдать исправленную 2-НДФЛ в инспекцию.

При этом в поле «№» нужно указать номер первоначальной справки 2-НДФЛ (той, где содержится ошибка), а дату уже поставить свежую.

Уточненную справку нужно представить налоговикам и в случае, когда указаны неверные данные работника (см., к примеру, Письмо УФНС по г. Москве от 18.03.2011 № 20-14/3/025669@).

2-НДФЛ нужно выдать работникам

Справки 2-НДФЛ выдаются работникам по их просьбе (п. 3 ст. 230 НК РФ). При этом срок выдачи не установлен, но, как правило, справку выдают в течение 2-3 дней.

Срок действия 2-НДФЛ

Как такового срока действия у 2-НДФЛ нет. По просьбе работника Справка может быть выдана и за прошлые годы (например, для получения работником в ИФНС имущественного вычета при покупке жилья) или за определенное количество месяцев текущего года (например, для оформления кредита).

Форма справки поменялась

За 2015 г. в ИФНС нужно представить Справки по новой форме (утв. Приказом ФНС России от 30.10.2015 № ММВ-7-11/485@), в котрой указываются новые коды доходов/вычетов (утв. Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@).

glavkniga.ru

Заполняем справку 2-НДФЛ по новым правилам

По налогу на доходы физических лиц все работодатели, в том числе и те, кто применяет упрощенную систему, отчитываются раз в год. В инспекцию нужно подать сведения как о тех физических лицах, с доходов которых НДФЛ был удержан. Так и о тех, кому доход был выдан (выплачен), но вот налог с него удержать не удалось. И в том, и в другом случае сведения подаются по форме 2-НДФЛ, которая утверждена Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@. А в прошлом году Приказом ФНС России от 16.09.2011 N ММВ-7-3/576@ был утвержден новый Порядок представления данной формы. Именно об этом - о новых правилах мы и расскажем в данном материале. Ведь теперь справки по удержанному и неудержанному налогу отличаются. Да и представлять их в налоговую инспекцию нужно в разные сроки.

Если у вас "упрощенка" с объектом "доходы". Налоговыми агентами по НДФЛ являются все "упрощенцы", выплачивающие доходы работникам. Поэтому рекомендации данного материала адресованы и вам.

Справки, представляемые в разные сроки, различаются

Итак, при помощи формы 2-НДФЛ налоговый агент может выполнить две свои обязанности. Первая - это отчитаться о размере исчисленного и удержанного налога у работников. Сделать это нужно не позднее 1 апреля (п. 2 ст. 230 НК РФ). Вторая - это представить в инспекцию сведения о тех физических лицах, которым доход был выплачен, но вот налог удержать не удалось. Последний срок выполнения указанной обязанности - 31 января (п. 5 ст. 226 НК РФ). И в том, и в другом случае, как мы уже сказали, заполняется форма 2-НДФЛ. Отличие заключается в том, какой код вы указываете в поле "Признак", находящемся в верхнем правом углу. Когда подаете сведения об исчисленном и удержанном налоге - записывайте код 1. А в ситуации, когда представляете данные о доходах, с которых НДФЛ удержан не был, - код 2. При этом сумму неудержанного налога запишите в поле 5.7. Предположим, у вас есть работники, с доходов которых налог не удержан. И справки о них вы сдали в инспекцию до 1 февраля с признаком 2. Нужно ли будет еще раз подавать сведения об этих же лицах, когда будете отчитываться по НДФЛ до 1 апреля? Ответ на этот вопрос дан в Письме Минфина России от 27.10.2011 N 03-04-06/8-290. Специалисты финансового ведомства дают положительный ответ: подавать сведения до 1 апреля нужно по всем налогоплательщикам. В том числе и тем, у кого налог не удержали, а сведения об этом уже представили. Поскольку до 1 апреля нужно отчитаться по всем суммам доходов, с которых налог был удержан и с которых удержание не производилось. Часто работники просят выдать им справку 2-НДФЛ для того, чтобы представить сведения о доходах в банк, инспекцию и т.п. Какой признак следует поставить в этом случае? В Рекомендациях по заполнению справки ответ на этот вопрос не дан, но, следуя логике, поскольку это ваш работник и НДФЛ с его дохода вы удерживали, значит, в справке нужно указать код 1.

Для справки. Если работник просит выдать справку 2-НДФЛ для личных целей, то в поле "Признак" ставьте код 1.

Вы сами решаете, как показать в справке размер уплаченного НДФЛ

Сумму НДФЛ, которую вы перечислили в бюджет в течение 2011 г., нужно указать в п. 5.5 справки. В прошлом году это поле не заполнялось. Поэтому расскажем подробнее, какие именно значения туда нужно вписывать. Если удержанный за налоговый период НДФЛ полностью перечислен до конца года, показатели в п. п. 5.4 и 5.5 совпадут. Вопросы возникают, когда на конец года по НДФЛ имеется задолженность перед бюджетом. Как ее распределить между сотрудниками? Ведь налог организация перечисляет общей суммой, не указывая в платежном поручении фамилии налогоплательщиков - физических лиц. Полагаем, что бухгалтер может действовать на свое усмотрение. Можно разделить перечисленную в бюджет сумму налога и задолженность между всеми работниками поровну. Другой вариант - распределять суммы пропорционально величине налога, удержанного у каждого сотрудника. В общем, вы имеете право выбрать любой способ. Важно, чтобы данные в справках совпадали с показателями налоговых регистров по НДФЛ.

Для новых вычетов нужно использовать новые коды

Новые размеры вычетов для сотрудников, имеющих трех и более детей, а также для родителей детей-инвалидов появились в конце 2011 г. и вступили в действие задним числом. Понятно, что для каждого вида вычета должен быть свой код, для того чтобы правильно отразить информацию в справке. На момент подписания данного номера в печать на сайте ФНС России (раздел "Документы", сообщение от 23.11.2011) была размещена информация о том, что в справочник "Коды вычетов" (Приложение N 4 к Приказу ФНС России от 17.11.2010 N ММВ-7-3/611@) будут внесены изменения. Так, для вычетов на первого и второго ребенка будут разные коды - 114 и 115. Для вычетов на третьего и последующих детей - код 116, а на ребенка-инвалида - код 117. Полная информация о новых кодах "детских" вычетов, которые нужно будет применять, заполняя справку 2-НДФЛ за 2011 г., приведена в табл. 1. Отметим, что на момент подписания номера в печать изменения не были приняты. Но нет сомнений в том, что это произойдет.

Новые коды "детских" вычетов:

114 - На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок 115 - На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок 116 - На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок 117 - На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, студента в возрасте до 24 лет, являющегося инвалидом I или II, группы родителю, супруге (супругу) родителя, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок 118 - В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), опекуну, попечителю 119 - В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), опекуну, попечителю 120 - В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения в возрасте до 24 лет единственному родителю (приемному родителю), опекуну, попечителю 121 - В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, единственному родителю (приемному родителю), опекуну, попечителю 122 - В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения вычета 123 - В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения вычета 124 - В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета 125 - В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

На заметку. Сдавать сведения по форме 2-НДФЛ можно лично, по почте и через Интернет Справки по форме 2-НДФЛ можно подать в налоговую инспекцию лично либо через представителя. Кроме того, информацию (как в бумажном виде, так и на электронном носителе) можно отправить по почте с описью вложения. Ну и в-третьих, можно воспользоваться Интернетом. До 2011 г. представлять сведения на бумаге было можно, только если количество справок не превышало десяти (п. 2 ст. 230 НК РФ в старой редакции). Теперь положения о том, когда декларации и расчеты нужно сдавать в электронном виде, прописаны в п. 3 ст. 80 НК РФ. Такая обязанность вменяется организациям со среднесписочной численностью по итогам года более 100 человек. Получается, что практически все "упрощенцы" могут сдавать бумажные справки 2-НДФЛ. И налоговики не вправе их не принять. Хотя на практике, конечно, вас попросят сдать сведения как минимум на электронном носителе. Ими могут быть дискета, диски CD, DVD, устройства flash-памяти. При этом нужно иметь при себе заполненные сопроводительные реестры на бумаге в двух экземплярах на каждый файл.

Памятка. Если налогоплательщик получал доходы, облагаемые НДФЛ по разным ставкам, то придется заполнять несколько справок 2-НДФЛ.

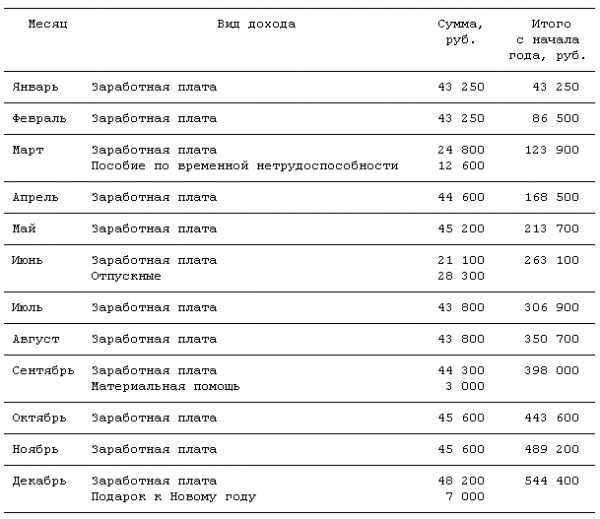

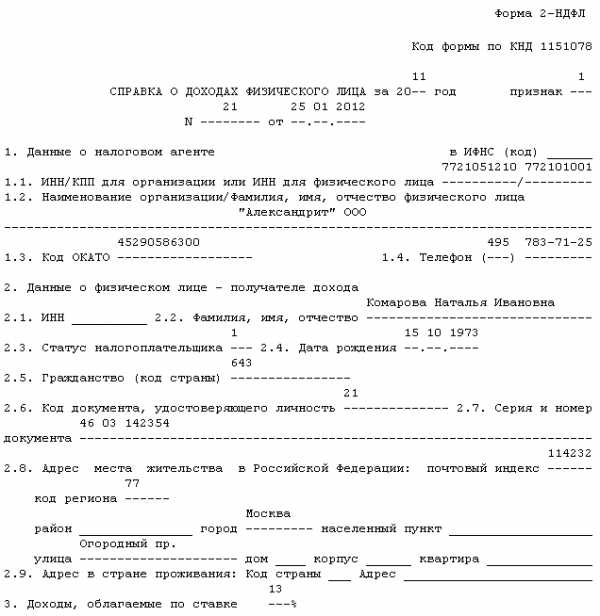

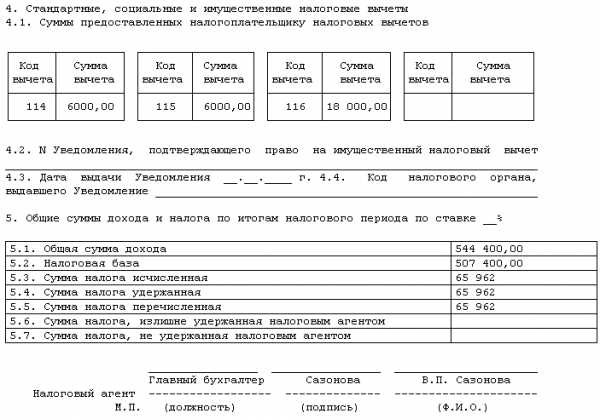

Пример. Заполнение справки по форме 2-НДФЛ Наталья Ивановна Комарова, гражданка России (дата рождения - 15.10.1973, паспорт серии 46 03 N 142 354, проживает по адресу: 114232, г. Москва, Огородный проезд, д. 34, корп. 1, кв. 34), работает заведующей магазином в ООО "Александрит" (ИНН 7721051210, КПП 772101001, ОКАТО 45290586300). Н.И. Комарова написала заявления на предоставление ей в 2011 г. стандартных вычетов по НДФЛ на себя и троих несовершеннолетних детей. Прав на иные вычеты нет. Доходы Н.И. Комаровой за 2011 г. показаны в табл. 2 на с. 30. Налог со всех доходов удержан. Задолженностей перед бюджетом по НДФЛ у ООО "Александрит" на конец года не имеется. Заполним справку по форме 2-НДФЛ на Н.И. Комарову.

Доходы, выплаченные Н.И. Комаровой в 2011 году

В 2011 г. все доходы Н.И. Комаровой облагались по ставке 13%, поэтому заполнять нужно одну справку. Начнем заполнение справки. В поле "Признак" ставим код 1, так как из доходов удерживался НДФЛ. Далее указываем реквизиты ООО "Александрит" и личные данные Н.И. Комаровой. Обратим внимание на некоторые нюансы. Указывая наименование организации, вначале запишите название, а потом организационную форму - "Александрит" ООО. Если у физического лица нет ИНН, то соответствующее поле останется незаполненным. Н.И. Комарова является налоговым резидентом, поэтому в поле "Статус налогоплательщика" укажем код 1. Код России берем из Общероссийского классификатора стран мира (ОКСМ) - 643. Код документа, а также другие необходимые для заполнения справки коды можно взять из справочников, данных в Приложениях к Приказу ФНС России от 17.11.2010 N ММВ-7-3/611@.

Для справки. Коды документов, доходов и вычетов даны в Приложениях к Приказу ФНС России от 17.11.2010 N ММВ-7-3/611@.

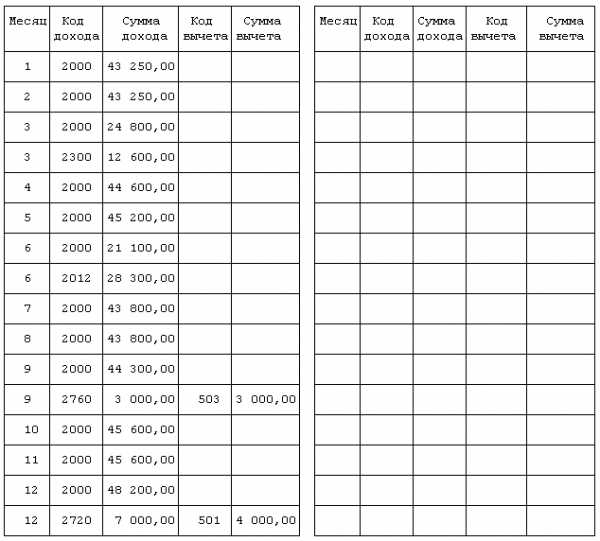

Обратите внимание, что все значения (кроме сумм налога) записываются в рублях и копейках. Суммы НДФЛ фиксируются в полных рублях. Материальная помощь в сумме не больше 4000 руб. НДФЛ не облагается (п. 28 ст. 217 НК РФ). Поэтому всю сумму полученной материальной помощи (3000 руб.) нужно записать и в доходах (код 2760), и в вычетах (код 503). Подарки также не облагаются НДФЛ, но только стоимостью в пределах 4000 руб. Общую стоимость подарка к Новому году (7000 руб.) нужно записать в доходах (код 2720), а рядом в этой же строке указать величину вычета (4000 руб.) с кодом 501. Код заработной платы - 2000, пособий по временной нетрудоспособности - 2300, отпускных - 2012. Разберемся со стандартными вычетами. Вычет на себя в 2011 г. предоставлялся налогоплательщикам за те месяцы, пока общая сумма доходов не превысит 40 000 руб. Доходы Н.И. Комаровой превысили эту величину уже в январе, поэтому, несмотря на поданное заявление, стандартный вычет на себя ей не предоставляется. Стандартные вычеты на детей полагаются за все месяцы, пока доходы не превысят 280 000 руб. Доходы сотрудницы превысили данный лимит в июле, значит, вычеты на детей полагаются за 6 месяцев. Определим их величину. У Н.И. Комаровой трое детей, на первого и второго вычет составит по 1000 руб., а на третьего - уже 3000 руб. Общая сумма вычетов на детей будет равна 30 000 руб. [(1000 руб. + 1000 руб. + 3000 руб.) x 6 мес.]. Обратим внимание на следующий момент. Пока в старой редакции справочника код вычетов в 1000 руб. на всех детей - 108. Однако вычеты на детей изменились. И проект соответствующего приказа ФНС России с новыми кодами уже обнародован. В нем указаны коды вычета на первого ребенка - 114, на второго - 115 и на третьего - 116. Заполним справку в соответствии с новыми кодами. Вычеты на первого и второго ребенка составляют по 6000 руб. (1000 руб. x 6 мес.), на третьего - 18 000 руб. (3000 руб. x 6 мес.). Облагаемый доход составит 507 400 руб. (544 400 руб. - 7000 руб. - 30 000 руб.). Отразим его в строке 5.2. Сумма НДФЛ - 65 962 руб. (507 400 руб. x 13%). Весь налог удержан и перечислен в бюджет. Значит, 65 962 руб. покажем в строках 5.3, 5.4 и 5.5. Образец заполненной справки:

Нюансы, требующие особого внимания. Справки по форме 2-НДФЛ можно представить лично, по почте или через Интернет. Причем по почте с описью вложения разрешается послать сведения как на бумаге, так и на электронных носителях.

Чтобы сообщить о невозможности удержать налог с доходов физического лица, также заполняют справку по форме 2-НДФЛ.

Способ расчета суммы перечисленного налога с доходов работника, если у организации имеется на конец года задолженность, допускается выбрать самостоятельно.

Нюансы, требующие особого внимания. Справки по форме 2-НДФЛ можно представить лично, по почте или через Интернет. Причем по почте с описью вложения разрешается послать сведения как на бумаге, так и на электронных носителях.

Чтобы сообщить о невозможности удержать налог с доходов физического лица, также заполняют справку по форме 2-НДФЛ.

Способ расчета суммы перечисленного налога с доходов работника, если у организации имеется на конец года задолженность, допускается выбрать самостоятельно.

Февраль 2022 г.

Документы по теме:

www.pnalog.ru

Порядок заполнения справки 2-НДФЛ за 2022 год

Как подавать сведения о доходах по форме 2-НДФЛ

Один из самых распространенных видов отчетности – справка формы 2-НДФЛ фото. Обязанность по формированию и последующей сдаче бланка в территориальные органы ИФНС возлагается законодательством Российской Федерации непосредственно на налоговых агентов. Это все организации/ИП, выплачивающие заработок, иные доходы (включая в натуральном эквиваленте) своим работникам/другим физлицам.

Актуальная форма справки 2-НДФЛ в 2022 году, образец ниже, поменялась сравнительно недавно. Отчитаться по бланку ф. 2-НДФЛ требуется при выплате заработка персоналу и в ряде иных случаев. К примеру, при выдаче ценных призов, подарков гражданам, не числящимся в штате фирмы. При этом порядок заполнения справки 2-НДФЛ в 2022 г. отличается рядом нюансов, которые рассмотрены далее.

Сроки сдачи 2-НДФЛ в налоговую – образец ниже:

- Не позже 1 марта 2022 г. – подаются сведения за 2022 г. с признаком «2», означающим невозможность произвести удержание налога с полученных налогоплательщиком доходов (стат. 226 НК).

- Не позже 1 апреля 2022 г. – подаются сведения за 2022 г. с признаком «1», означающим выплату доходов физлицам, а также удержание/перечисление сумм НДФЛ (стат. 230 НК).

Образец формы 2-НДФЛ 2022 г. утвержден ФНС РФ Приказом № ММВ-7-11/485 от 30.10.15 г.

Ранее использовалась справка 2-НДФЛ по старой форме за 2022 г. (согласно Приказу № ММВ-7-3/611@ от 17.11.10 г.).

Ниже приведена актуальная форма справки 2-НДФЛ 2022 года – скачать бланк здесь. Также рассмотрены примеры и точный порядок заполнения справки 2-НДФЛ, ознакомление с которыми поможет вам при составлении отчетности.

Правила заполнения справки 2-НДФЛ 2022

В 2022 г. заполнение формы 2-НДФЛ за 2022 год будет осуществляться по общим правилам, если не поменяются законодательные нормы. Действующая форма справки 2-НДФЛ в 2022 году составляется по данным за 2022 г. на каждое физлицо отдельно. При внесении сведений требуется заполнять все обязательные строчки, особое внимание уделяя кодировке доходов и вычетов, некоторые из которых изменились с 2022 г.

Формат представления варьируется в зависимости от количества персонала компании. Если в компании трудится менее 25 чел., согласно порядку заполнения справки ф. 2-НДФЛ в 2022 г. разрешается отчитываться «на бумаге». В случае же превышения обозначенного порога численности (от 25 чел.) предусмотрен электронный способ представления отчета независимо от правовой формы хозяйствующего субъекта. Цифровые показатели указываются в рублях с копейками, кроме значений налога, подлежащих округлению до рублей. Представлять форму 2-НДФЛ налоговому агенту необходимо в ФНС по месту выплаты обозначенных доходов – по адресу регистрации головной компании или же обособленного подразделения.

Далее рассмотрим, как составляется форма 2-НДФЛ – скачать образец заполнения 2022 здесь.

Как правильно заполнить справку 2-НДФЛ образца 2022 года

Для корректного составления можно скачать программу 2-НДФЛ, актуальную в 2022 году. Кроме того, можно заполнить 2-НДФЛ для налоговой либо самого работника в бухгалтерской системе 1С или с помощью текстовых редакторов. Для последнего варианта понадобится предварительно скачать бланк справки 2-НДФЛ за 2022 год – образец здесь. Какой бы способ внесения сведений вы не выбрали, главное – это правильно указать всю необходимую информацию, без исправлений и ошибок.

Какие разделы заполнять в бланке 2-НДФЛ КНД 1151078:

- Шапка – указывается отчетный период, номер бланка по порядку и дата составления. Здесь же отражается признак формы (категории приведены выше), если необходимо номер корректировки, код налогового территориального подразделения. Если подается первичный отчет, значение корректировки – «00», если аннулирующие сведения – «99».

- Раздел 1 – предназначается для отражения статистической информации о налоговом агенте. Здесь вписывается наименование юридического лица/ИП, его контактная информация, ИНН/КПП. Обязательно указание ОКТМО территории. При подаче данных по обособленному подразделению вносится ОКТМО и КПП не головной компании, а филиала по месту его фактического нахождения. При подаче данных ИП на патенте вносится ОКТМО не самого предпринимателя по его проживанию, а территориальный код адреса осуществления патентного вида работы.

- Раздел 2 – предназначается для формирования персональной информации о физлице, по доходам которого подаются сведения. Здесь указываются ФИО налогоплательщика, его статус, адрес, при наличии ИНН в России/за пределами страны, дата рождения человека и код гражданства, сведения о паспорте и регистрационный адрес. Если ИНН отсутствует, заполнять это поле не следует. В отношении статуса предусмотрен код 1 по резидентам; 2, 3, 4 по нерезидентам; 5, 6 – по иностранным гражданам.

- Раздел 3 – используется для заполнения информации по фактам выплаты доходов налогоплательщика и использования вычетов (в том числе профессиональным и освобождаемым от подоходного налога суммам по стат. 217 НК). Информация вносится с ежемесячной разбивкой. Если физлицо получило несколько видов вознаграждения, облагаемых по различным расчетным ставкам, понадобится составление справок по всем тарифам отдельно. Заполнение сведений 2-НДФЛ за 2022 год, равно как и за 2022, предполагает отражение примененных вычетов. Текущие коды содержатся в Приказе № ММВ-7-11/633@ от 22.11.16 г. (действует вместо Приказа № ММВ-7-11/387 от 10.09.15 г.). Нововведения начали действовать 26.12 16 г. – это означает, что заполнить бланк справки 2-НДФЛ в 2022 году следует уже по новым значениям.

- Раздел 4 – используется для заполнения информации заявленным физлицом по месту занятости вычетам (социальным, инвестиционным и прочим, кроме профессиональных, а также необлагаемых выплат). Чтобы исключить дублирование, при формировании справки о доходах по действительной форме 2-НДФЛ, образец далее, не вносите подобные сведения в раздел 3. Кодировку всех показателей легко найти в Приказе № ММВ-7-11/633@. Если бухгалтер не может обнаружить подходящую формулировку, разрешено использовать общее значение по иным суммам. А для подтверждения правомерности применения социального и/или имущественного вычета не забудьте вписать номер и обязательно дату уведомления с указанием кода налогового учреждения.

- Раздел 5 – предназначается для внесения сводной итоговой информации по суммам доходов, непосредственно расчетной базы, удержаний и перечислений налогов по применяемым процентным ставкам. Если же работодателем выдавались доходы по различным тарифам (13 или 35, 9, 15 или 30 %), требуется составление нескольких справок. Кроме того, здесь же приводятся данные по уплаченным мигрантами на патенте фиксированным авансам и обязательные реквизиты уведомления ИФНС, дающего право работодателям на законное снижение начислений НДФЛ.

- Заключительная информация – в конце бланк заверяется подписью ответственного лица, при необходимости проставляется круглая печать.

Обратите внимание! Кроме формы 2-НДФЛ существует декларация по ф. 3-НДФЛ. Отчет представляется в особых ситуациях, включая оформление социальных либо имущественных вычетов. При формировании бланка вне зависимости от цели его представления обязательно заполнение раздела 2 3-НДФЛ, а кроме того титульного листа и раздела 1.

Образец и пример заполнения справки 2-НДФЛ по физическому лицу 2022

Разберем пример формирования бланка на физлицо-резидента (по нерезидентам требуется представление справки 2-НДФЛ по 30 % тарифной ставке). Предположим, что сотрудник работает в фирме с начала 2022 г., а с сентября предъявил работодателю письменное заявление на детский стандартный вычет размером в 1400 руб. на одного ребенка.

Оклад работнику установлен в 16000 руб. ежемесячно. На период с 1 по 28 марта сотрудник брал ежегодный отпуск (выплата отпускных произведена заранее – в феврале в размере 15200 руб.), а в апреле находился на больничном и получил пособие за нетрудоспособность в размере 5200 руб. В августе работодателем была выдана материальная помощь за год в размере 6000 руб., а в декабре 2022 г. перечислена премия по результатам деятельности компании – 14000 руб. По состоянию на окончание периода бухгалтер фирмы полностью исполнил обязанности налогового агента, то есть перечислил и удержал все полагающиеся суммы налога.

Для составления справки ответственному лицу предприятия понадобится внести все имеющиеся виды доходов работника в раздел 3 справки – в нашем случае это оклад, премия, больничные, матпомощь и отпускные. Также необходимо занести данные по принятым вычетам, включая необлагаемую матпомощь и стандартные виды вычетов. Последний 5 раздел формы предназначен для внесения итоговых доходных сумм, значений налогооблагаемой базы и удержанного/оплаченного налога. Как заполнять 2-НДФЛ образца 2022 года – вы найдете здесь.

Примите во внимание! Кодировка всех вариантов доходов и имеющихся вычетов в справке 2-НДФЛ утверждена Приказом с 2022 года (№ ММВ-7-11/633@от 22.11.16 г., вместе существовавшего ранее Приказа № ММВ-7-11/387@ от 10.09.15г.). Нововведения стали актуальны с 26 декабря 2022 г., то есть начиная с подготовки отчетов за 2022 г. Необходимо четко соблюдать изменения, поскольку за подачу неверной информации, в том числе и по отражению недостоверных кодов, налоговому агенту грозят штрафные санкции размером в 500 руб. за один документ. Учитывая, что во многих организациях трудится не по одному сотруднику, в итоге санкция может вылиться в крупную сумму.

2-НДФЛ дивиденды – образец заполнения

При выплате дивидендов учредителям компании налоговый агент обязан исчислить, удержать, а затем и заплатить государству НДФЛ (стат. 226 НК). Полученные доходы физлиц при этом подлежат обложению ставкой в 13/15 % для резидентов/нерезидентов. Ранее подобные виды прибыли попадали под налогообложение подоходным налогом по тарифу в 9 %. С начала 2015 г. ситуация изменилась, а расчетная ставка повысилась.

Отныне документооборот для налоговых агентов немного упростился – больше не требуется формировать для отчетности отдельные формы справок по сотрудникам организации. Доходы в части дивидендов разрешается вносить в один документ, указывая специальный код «1010» в разд. 3 бланка, и учитывая в расчете налогооблагаемой базы/налога в разд. 5. Использование вычетов по прибыли от долевого участия законодательно не предусмотрено (стат. 210 НК).

Важно! Не забудьте, что дивиденды не принимаются в расчетах при определении максимального размера заработка в части применения стандартных вычетов. Поэтому при заполнении раздела 3 формы 2-НДФЛ суммы прибыли акционеров/участников необходимо отражать по отдельным от зарплаты и других видов доходов строчкам.

Дополняя предыдущий пример, предположим, что сотрудница ООО «Гранта» Петрова Ольга Ивановна получает дивиденды, являясь учредителем общества. В декабре 2022 г. предприятие выплатило ей 40000 руб., отразить операцию нужно отдельной строчкой в разд. 3. Также следует учесть сумму при общем расчете в разд. 5. Образец заполнения дивидендной справки 2-НДФЛ посмотреть можно здесь.

Образец справки 2-НДФЛ 2022 для банка

Получение кредитных средств в банках в числе прочих обязательных документов сопровождается необходимостью представления справки ф. 2-НДФЛ. Бланк используется для подтверждения благосостояния и платежеспособности потенциального клиента. Оформить форму можно у работодателя не только по итогам календарного года, но и в любое необходимое время. К примеру, взять справку 2-НДФЛ легко за 6 месяцев или за квартал. Отказать администрация предприятия в выдаче такого документа не вправе, а срок для составления равен 3 рабочим дням (стат. 62 ТК).

Особенности представления формы зависят от требований кредитных учреждений. При продлении кредитов или обращении за новым заимствованием готовьте документы заранее, чтобы избежать бумажной волокиты. Образец справки 2-НДФЛ для банка можно скачать здесь. Забирая готовый бланк у кадровика или другого ответственного сотрудника, внимательно проверьте все внесенные сведения – реквизиты предприятия, личные данные (ФИО, адрес, паспорт, место/дату рождения), указанные доходы по месяцам и примененные вычеты.

Обратите внимание! Для оперативного оформления справки у кадровика понадобится составление заявления в произвольном виде. Этот документ адресуется руководителю компании, обязательно следует написать, в какие сроки и за какой период нужна справка.

Справка 2-НДФЛ для ИП – образец заполнения

Когда физлицо-индивидуальный предприниматель работает не в одиночку, а используя труд наемного персонала, он выступает по отношению к своим наемным специалистам как налоговый агент. А значит, обязан составлять и сдавать в ИФНС по месту своего жительства отчетность по ф. 2-НДФЛ. Правила формирования такого отчета предпринимателями не отличаются от составления бланка работодателями-юридическими лицами. Алгоритм заполнения выглядит так:

- Заносится информация в заголовок – отчетный период, номер по порядку и дата формирования бланка, его признак.

- Приводится информация о работодателе-ИП.

- Приводится информация о сотруднике.

- Заносятся все начисленные доходы и использованные вычеты в разд. 3 с ежемесячной разбивкой.

- Приводятся использованные за год вычеты в разд. 4 итоговыми суммами.

- В обобщающем разд. 5 отображаются сводные значения доходов, базы для налогообложения, налогу.

- Документ заверяется подписью гражданина и круглой печатью, если такой реквизит применяется в компании.

Заполнение декларации 3-НДФЛ за 2 года

Форма 3-НДФЛ применяется в целях оформления различных вычетов, включая социальные, инвестиционные и пр. При подаче документов на имущественный вычет физлицо может не получить всю причитающуюся сумму за один период. В этом случае часть вычета переносится на будущее и требуется повторное составление декларации.

Чтобы гражданин смог рассчитывать на возврат остатка средств, заполняется 3-НДФЛ по необходимым листам, а также прилагаются подтверждающие документы, включая справку 2-НДФЛ. Порядок заполнения формы на второй год не отличается от механизма, действовавшего в первом году, главное – не забыть указать суммы прошлогоднего уже предоставленного вычета (по стр. 140 Листа Д1) и остатка по нему, перешедшего на второй год (по стр. 160 Листа Д1).

Важно! Штраф за несдачу 2-НДФЛ может быть предъявлен за нарушение установленных сроков представления отчетности в размере 200 руб. в отношении каждого документа (п. 1 стат. 126 НК). Также к ответственности привлекаются налоговые агенты, сдавшие 2-НДФЛ с недостоверными данными – за это правонарушение установлен штраф в размере 500 руб. по каждому ошибочному отчету (п. 1 стат. 126.1 НК).

Вывод – в этой статье мы подробно рассмотрели, какой бланк справки 2-НДФЛ актуален при заполнении формы за 2022 г. Приведенные примеры различных ситуаций помогут вам составить документ без ошибок и неточностей.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru