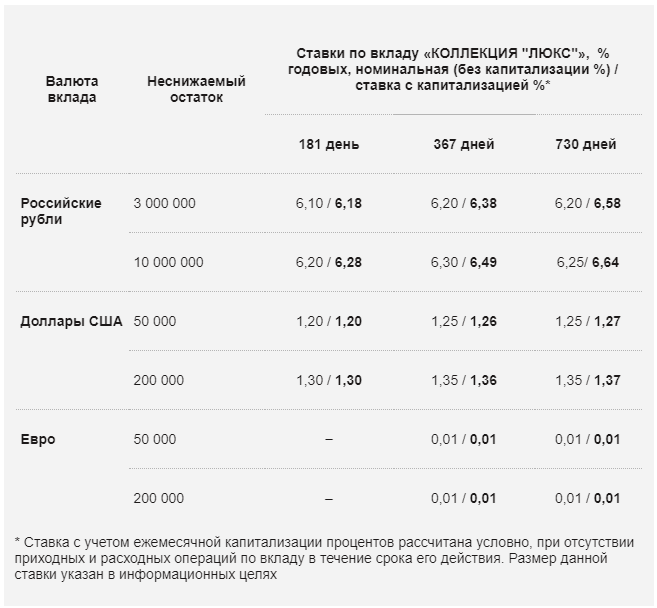

Вклад в евро для пенсионеров: Вклады в евро в банках

Валютный вклад в долларах и евро

Преимущества вклада:

• Вклад может быть открыт на любой срок от 1 до 1096 дней

•

Максимальная сумма вклада не ограничена

•

Способы начисления и выплаты процентов по выбору вкладчика

• Возможность снимать до 40% от суммы всех поступлений на вклад без изменения процентной ставки

Основные условия

Срок | От 1 до 1096 дней |

Минимальная сумма | 100 USD / |

Начисление и выплата процентов | По выбору вкладчика: — ежемесячная / ежеквартальная капитализация — ежемесячная / ежеквартальная выплата процентов на отдельный счет — выплата процентов в конце срока |

| Пополнение | Если вклад открыт на При продлении Договора Вкладчик может вносить дополнительные взносы на вклад в течение 365 дней с даты продления Договора (включительно). Общая сумма дополнительных взносов, которая может быть внесена Вкладчиком в период действия продленного Договора, не может превышать 10-кратный размер средств на вкладе на начало дня продления Договора. |

| Частичное снятие | До 40% от суммы всех поступлений на вклад |

| Досрочное закрытие | По ставке вклада «До востребования» |

| Пролонгация | Автопролонгация на условиях, действующих по данному виду вклада на дату пролонгации |

| Документы | Паспорт; ИНН (желательно) |

Общая сумма дополнительных взносов не может превышать 10-кратный размер

Общая сумма дополнительных взносов не может превышать 10-кратный размерСтавки, % годовых

| Валюта | Срок вклада (дни) | |||||||||||

| 1-90 | 91-180 | 181-270 | 271-366 | 367-731 | 732-1096 | |||||||

USD | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% | ||||||

EURO | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% | ||||||

Где подать документы на открытие вклада

Ставка | Доход 18 € | Выплата процентов В конце срока | ||

Ставка | Доход 10 € | Выплата процентов Ежемесячно | ||

Ставка | Доход 10 € | Выплата процентов В конце срока | ||

Ставка | Доход 8 € | Выплата процентов В конце срока | ||

Ставка | Доход 5 € | Выплата процентов Ежемесячно | ||

Ставка | Доход 5 € | Выплата процентов В конце срока | ||

Ставка | Доход 3 € | Выплата процентов Ежемесячно | ||

Ставка | Доход 2 € | Выплата процентов В конце срока | ||

Ставка | Доход 1 € | Выплата процентов Ежемесячно | ||

Ставка | Доход 1 € | Выплата процентов В конце срока | ||

Ставка | Доход 1 € | Выплата процентов В конце срока | ||

Ставка | Доход 1 € | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 1 € | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 1 € | Выплата процентов В конце срока | ||

Ставка | Доход 8 € | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 8 € | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 5 € | Выплата процентов Ежеквартально | ||

Ставка | Доход 5 € | Выплата процентов Ежеквартально | ||

Ставка | Доход 1 € | Выплата процентов Ежемесячно | ||

Ставка | Доход 1 € | Выплата процентов Ежемесячно | ||

Ставка | Доход 1 € | Выплата процентов В конце срока | ||

Ставка | Доход 1 € | Выплата процентов В конце срока | ||

Ставка | Доход 1 € | Выплата процентов Ежемесячно | ||

Ставка | Доход 1 € | Выплата процентов Ежемесячно |

Валютные вклады в долларах и евро в Новосибирске

«Максимум»

Срочный вклад с возможностью получения повышенного дохода.

до 0.2%

годовых«Устойчивый процент»

Срочный вклад с возможностью сохранения выплаченных процентов при досрочном расторжении и с расходными операциями в объеме капитализированных процентов за последний период начисления.до 0.3%

годовых«До востребования»

Вклад с возможностью пополнения и расходных операций. Вклад возможно разместить в долларах, евро, фунтах стерлингов или швейцарских франках.0,01%

годовых

В условиях рыночной экономики важно использовать различные инструменты управления собственным капиталом. Банк «Акцепт» предлагает вам открыть вклады в иностранной валюте.

Валютные вклады – прекрасная возможность не только сохранить ваши сбережения, но и приумножить их. Эксперты в области финансов рекомендуют разделять средства и хранить их в разной иностранной валюте — долларах, евро, фунтах стерлингов или швейцарских франках. Это позволит вам выиграть на разницах валют, а также сэкономит часть средств при оплате товаров на международном рынке.

В банке «Акцепт» вы можете открыть следующие типы валютных депозитов:

- — Вклады в долларах;

- — Вклады в евро;

- — Вклады в фунтах стерлингов;

- — Вклады в швейцарских франках.

Вклады в валюте | Выгодные вклады в валюте предлагает АТБ

В Азиатско-Тихоокеанском Банке Вы можете открыть вклады в валюте для физических лиц с различными целями сроком от 31 дня до 3 лет (1098 дней). Депозит может быть долларовый или в юанях. Актуальные процентные ставки и другие условия по вкладам в валюте в АТБ делают обращение к услуге выгодным, а простота и прозрачность всех операций, начиная от предварительного расчета доходности и заканчивая выводом процентов и общей суммы на карту, – удобным.

Вклады в валюте: преимущества

- Надежное хранение средств. Этому способствует и возможность выбора наиболее стабильной валюты, и наличие в АТБ системы страхования. При наступлении страхового случая иностранные денежные единицы конвертируются по курсу, действующему на данный момент.

- Дополнительный заработок на разнице курса. Если выбранная валюта будет демонстрировать рост, к процентной ставке, гарантированной банком, прибавится еще и разница между начальной и конечной стоимостью евро, долларов, юаней. Основная задача в данном случае – спрогнозировать состояние валюты на конец действия вклада.

- Вклады в валюте для физических лиц доступны широкому кругу клиентов. Это обеспечивается диапазоном минимальных и максимальных вложений. На данный момент минимум в АТБ по депозиту в американской валюте – 20 $, а максимум не ограничен. Таким образом, открыть вклад в валюте в банке могут и граждане, располагающие небольшой суммой, и те, кто рассматривает серьезные варианты пассивного заработка. Удовлетворению различных потребностей вкладчиков в нашем банке способствует и разнообразие программ. Желающих скопить определенную сумму на какое-либо приобретение обычно интересует высокий процент и возможность пополнения. Все это предусмотрено программой «Накопи». В ее рамках можно также ежемесячно снимать проценты, а значит, она подойдет и тем, кто ищет способ пассивного заработка. Подобрать оптимальный вариант вклада в валюте можно по виду денежной единицы, сроку, возможности частичного снятия, капитализации и другим критериям.

- Наличие бессрочной пенсионной программы, по которой предлагаются максимально выгодные условия для пенсионеров.

Основная задача в данном случае – спрогнозировать состояние валюты на конец действия вклада.

Основная задача в данном случае – спрогнозировать состояние валюты на конец действия вклада.

Выгодные вклады в валюте от АТБ

Вас интересуют вклады в иностранной валюте? Для этого в Вашем распоряжении любое отделение АТБ. Помогут в поиске ближайшего офиса и подаче заявки с сайта наши сервисы: спутниковая карта и специальная онлайн-форма.

Получить консультацию по представленным в банке программам, помощь в выборе продукта по заданным критериям и выяснить другие интересующие Вас вопросы можно, позвонив на нашу горячую линию.

Вклады физических лиц в банке Александровский

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург,

Загородный пр., д. 46, лит.Б, корп.2:

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27. 07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка. Персональные данные, предоставленные мною Банку, включают в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

• на получение ПАО Банк «АЛЕКСАНДРОВСКИЙ» необходимой информации, в том числе содержащейся в основной части

кредитной истории, в одном или нескольких Бюро кредитных историй в соответствии с Федеральным законом «О

кредитных

историях» № 218-Ф3 от 30. 12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60

12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60

календарных дней

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Я подтверждаю, что указанная в заявке информация является достоверной, а размещенные персональные данные

принадлежат

мне. Я понимаю, что в случае предоставления заведомо ложных и (или) недостоверных сведений с целью получения

кредита

я буду нести ответственность в соответствии с законодательством Российской Федерации.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег. №53, осуществляет Служба текущего банковского

№53, осуществляет Служба текущего банковского

надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и

8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей

финансовых

услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России.

Обращение

о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также

охраняемых

законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России

через

интернет-приемную www.cbr.ru/Reception

Вклады

Частые вопросы

1. Где можно открыть вклад?

Вклад открывается в офисе банка или вкладчиком самостоятельно через онлайн сервис НС Онлайн (возможность дистанционного открытия вклада указывается в условиях вклада, размещенных на сайте Банка).

2. Можно ли открыть вклад на имя третьего лица?

Да, за исключением вкладов в иностранной валюте и мультивалютного вклада.

3. Можно ли оформить доверенность на распоряжение вкладом на имя третьего лица?

Да, доверенность на распоряжение вкладом может быть оформлена в офисе Банка сотрудником Банка (Вам потребуется предоставить сотруднику Банка ксерокопию паспорта доверенного лица). Либо Вы можете оформить доверенность у нотариуса. Доверенное лицо обязано предъявлять сотруднику Банка оригинал доверенности на распоряжение вкладом (удостоверенной сотрудником Банка или нотариусом) каждый раз при совершении операций по вкладу на основании доверенности.

4. Можно ли оформить завещание на вклад?

Да. Оформить завещательное распоряжение Вы можете как в офисе банка, так и у нотариуса (отдельно на конкретный вклад или в составе общего завещания).

5.

На каких условиях продляется вклад?

На каких условиях продляется вклад?

Если вы не забрали деньги из вклада, он может быть автоматически продлен на тех же условиях но с процентной ставкой, действующей на дату пролонгации. Это условие должно быть изначально указано в договоре вклада. Если вклад уже не действует или пролонгация не предусмотрена, он продлевается на условиях, указанных в договоре (преимущественно по ставке до востребования – 0,01% годовых).

6. Что такое капитализация процентов?

Капитализация — это прибавление начисленных за определенный период процентов к основной сумме вклада. Т.о. проценты за следующий период начисляются на увеличенную сумму. Вклады с капитализацией процентов – самые выгодные.

7. Moжeт ли банк изменить условия вклада в период его действия?

Возможность изменения любых условий депозитного договора и обстоятельства, которые могут на это повлиять, обязательно должны быть указаны в договоре банковского вклада. Если договор банковского вклада не содержит в себе оговорок о возможности и условиях изменения договора банковского вклада, то Банк в одностороннем порядке не может изменить условия договора.

Если договор банковского вклада не содержит в себе оговорок о возможности и условиях изменения договора банковского вклада, то Банк в одностороннем порядке не может изменить условия договора.

Государственные пенсии за рубежом — Your Europe

Последняя проверка: 01.11.2021

Пострадал от Brexit?

Правила и условия, представленные на этой странице, по-прежнему применяются в Великобритании и к гражданам Великобритании в ЕС.

Если вы приобрели какие-либо права на социальное обеспечение (например, право на медицинское обслуживание, пособие по безработице, пенсии) до 31 декабря 2020 года, Соглашение о выходе из Великобритании устанавливает общие правила защиты этих прав. Узнайте больше о своих правах.

Если у вас возникли проблемы с защитой своих прав, обратитесь в нашу службу поддержки.

Пенсии по старости

Подача заявления на пенсию

Если вы работали в нескольких странах ЕС, возможно, вы накопили пенсионных прав в каждой из них.

Вам нужно будет подать заявку в пенсионный орган страны, в которой вы проживаете или в последний раз работали. Если вы никогда не работали в стране, в которой живете, ваша принимающая страна перешлет ваше заявление в страну, в которой вы работали в последний раз.

Тогда эта страна отвечает за обработку вашего иска и сбор данных о ваших взносах из всех стран, в которых вы работали.

В некоторых странах пенсионное управление должно отправить вам заявление на получение пенсии по форме до того, как вы достигнете пенсионного возраста в этой стране. Если вы его не получите, уточните в своем пенсионном органе, отправят ли оно вам его автоматически.

Предупреждение

Вам следует запросить информацию о получении пенсии как минимум за 6 месяцев до выхода на пенсию, потому что получение пенсии из нескольких стран может быть длительной процедурой.

Необходимые документы

Они различаются от страны к стране, но обычно вам необходимо предоставить свои банковские реквизиты и некоторую форму идентификации .

Для получения более подробной информации свяжитесь с пенсионным органом, рассматривающим ваше заявление.

Различия в пенсионном возрасте

В некоторых странах ЕС для начала выплаты пенсии придется ждать дольше , чем в других.

Вы можете получить пенсию в стране, в которой вы сейчас проживаете (или последний раз работали), только когда вы достигли установленного законом пенсионного возраста в этой стране.Если вы накопили пенсионные права в других странах, вы получите эту часть своей пенсии только после того, как вы достигнете установленного законом пенсионного возраста в этих странах .

Поэтому важно, чтобы заранее выяснил из всех стран, где вы работали, какой будет ваша ситуация, если вы измените дату начала получения пенсии.

Если вы получите одну пенсию раньше, чем другую, это может повлиять на суммы, которые вы получаете .

Вы можете получить дополнительную консультацию в соответствующем органе в стране вашего проживания и / или в странах, где вы работали.

Узнайте о пенсионном возрасте и пенсионных системах в разных странах ЕС:

Выберите страну:

- Austriaaten

- Бельгия

- Булгариабген

- Хорватия

- Cypruscyen

- Чешская Республикаczen

- Denmarkdken

- Эстония

- Finlandfien

- Франсфрен

- Germanydeen

- Грециягрен

- Hungaryhuen

- Исландцы

- Ирландия

- Италияитен

- Латвийвен

- Liechtensteinlien

- Литовский

- Luxembourgluen

- Maltamten

- Нидерланды

- Norwaynoen

- Polandplen

- Portugalpten

- Romaniaroen

- Slovakiasken

- Sloveniasien

- Spainesen

- Swedenseen

- Switzerlandchen

Остались вопросы?

Образец рассказа

Помните о разном (позже!) Пенсионном возрасте в других странах

Каролина из Франции проработала в Дании 15 лет, затем вернулась во Францию в конце своей карьеры. Когда ей исполнилось 60 лет, она подала заявление на получение пенсии, как это принято во Франции, но получила только очень низкую.

Когда ей исполнилось 60 лет, она подала заявление на получение пенсии, как это принято во Франции, но получила только очень низкую.

В 60 лет Кэролайн имеет право только на французскую часть своей пенсии. Датскую часть она получит, когда ей исполнится 67 лет — это законный возраст выхода на пенсию в Дании для возрастной группы Кэролайн.

Срок участия

В некоторых странах ЕС вы должны проработать минимальный период времени, чтобы иметь право на пенсию.

В таких случаях пенсионный орган должен учитывать все периоды вашей работы в других странах ЕС, как если бы вы работали в этой стране все время, чтобы оценить, имеете ли вы право на пенсию ( принцип агрегирования периодов ).

Если это не удается, обратитесь за помощью в нашу службу поддержки.

Образец рассказа

Том проработал 4 года в Германии и 32 года в Португалии.

В Германии, чтобы иметь право на пенсию, вы должны проработать не менее 5 лет. Обычно Том не имеет права на участие в государственной пенсионной системе в Германии, поскольку проработал там всего 4 года.

Обычно Том не имеет права на участие в государственной пенсионной системе в Германии, поскольку проработал там всего 4 года.

Однако пенсионное управление Германии должно было принять во внимание годы, которые Том проработал в Португалии.Он признал его право и выплачивает ему пенсию за 4 года работы в Германии.

Периоды страхования менее одного года

Если вы были застрахованы менее года в одной стране, может применяться специальное правило, так как некоторые страны ЕС не предоставляют пенсию на короткие периоды: ваши месяцы страхования или проживание в стране, где вы работали в течение короткого времени не пропадут, а будут учтены при расчете вашей пенсии странами, в которых вы проработали дольше.

Если у вас возникли проблемы с получением пенсии за период работы менее года, обратитесь за помощью в нашу службу поддержки.

Как рассчитывается ваша пенсия

Пенсионные органы каждой страны ЕС, в которой вы работали, будут следить за вашими взносами в их систему, сколько вы заплатили в других странах и как долго вы работали в разных странах.

Ставка в эквиваленте ЕС

Каждое пенсионное управление будет рассчитывать часть пенсии, которую оно должно выплатить, с учетом периодов, отработанных во всех странах ЕС.

Для этого он сложит периоды, которые вы завершили во всех странах ЕС, и определит, какую пенсию вы получили бы, если бы вы вносили в его собственную схему за все время (теоретическая сумма ).

Затем эта сумма будет скорректирована, чтобы отразить фактическое время, в течение которого вы были застрахованы в этой стране (это называется пропорциональным пособием ).

По национальной ставке

Если вы соответствуете условиям для получения национальной пенсии независимо от периодов, завершенных в других странах, пенсионное управление также рассчитает национальную пенсию (известную как независимое пособие ).

Результат

Затем национальный орган сравнит пропорциональное пособие и независимое пособие; вы получите в зависимости от того, что больше из этой страны ЕС.

Решение каждой страны по вашему иску будет объяснено в специальной записке, форме P1, которую вы получите.

Образец рассказа

Роза проработала 20 лет во Франции и 10 лет в Испании.

Обе страны применяют минимальный стаж работы в 15 лет, чтобы иметь право на пенсию.Каждая страна рассчитает пенсию Розы:

Французский орган произведет двойной расчет :

- Он рассчитает для Розы народную пенсию за 20 лет работы во Франции — скажем, 800 евро.

- Он также рассчитает теоретическую сумму , пенсию, которую Роза получила бы, если бы она проработала полные 30 лет во Франции — скажем, 1 500 евро. Затем он определит пропорциональную пенсию , то есть часть этой суммы, которая должна быть выплачена за годы работы во Франции: 1 500×20 лет во Франции / 30 лет в сумме = 1000 евро.

Роза имеет право на более высокую сумму — 1 000 евро в месяц.

Испанский орган не будет рассчитывать национальную пенсию, поскольку Роза проработала в Испании меньше минимального необходимого периода. Он будет рассчитывать только ставку в эквиваленте ЕС — начиная с теоретической суммы , пенсия, которую Роза получила бы, если бы все 30 лет проработала в Испании — скажем, 1 200 евро.

Затем он определит пропорциональную пенсию — часть этой суммы, которая должна быть выплачена за годы работы в Испании: 1200×10 лет в Испании / 30 лет всего = 400 евро.

В итоге Роза получит пенсию в размере 1 400 евро.

Выплата пенсии

Каждая страна, которая назначает вам пенсию, обычно выплачивает соответствующую сумму на банковский счет в стране вашего проживания — если вы проживаете в ЕС.

Если вы не проживаете в ЕС , вам может потребоваться открыть банковский счет в каждой стране ЕС, где вам выплачивается пенсия.

Пенсии по инвалидности / по случаю потери кормильца

Вышеупомянутые правила распространяются также на исчисление пенсий по инвалидности и пенсий по случаю потери кормильца. Важно знать, что:

Важно знать, что:

- Если вы претендуете на пенсию по инвалидности или пособие по нетрудоспособности, каждая страна, в которой вы работали, может настоять на том, чтобы обследовал вас отдельно — и вполне могут прийти к разным вердиктам. Один может оценить вас как серьезно недееспособным, а другой может вовсе не считать вас недееспособным.

- В некоторых странах ЕС пенсии по случаю потери кормильца не выплачиваются. Если ваш муж или жена работают за границей и вы рассчитываете на возможность получения пенсии по случаю потери кормильца, проверьте, существуют ли они в этой стране.

Получают ли пенсионеры в остальных странах ЕС больше денег, чем пожилые люди в Великобритании?

23 августа 2018

Что было заявлено

Максимальная недельная государственная пенсия составляет 141 фунт стерлингов в Великобритании, 507 фунтов стерлингов в Германии, 304 фунта стерлингов во Франции и 513 фунтов стерлингов в Испании.

Наш вердикт

Цифры по Великобритании, Испании и Франции находятся на верном уровне, но различия между их пенсионными системами означают, что сравнение не является справедливым.В Германии нет максимальной суммы государственной пенсии.

Изображение, утверждающее, что максимальные еженедельные государственные пенсии во Франции, Германии и Испании составляют от двойного до тройного размера пенсий в Великобритании, на момент написания было опубликовано в Facebook около 11 000 раз.

Цифры по Великобритании, Испании и Франции находятся на верном уровне, но различия между их пенсионными системами означают, что сравнение не является справедливым.В Германии нет максимальной суммы государственной пенсии.

По сравнению с другими странами, государственная пенсия в Великобритании — это, по сути, фиксированная ставка, точная сумма которой зависит от стажа и возраста. Пенсии в Испании, Германии и Франции рассчитываются с использованием более сложных формул, которые зависят от предыдущего заработка, поэтому их максимальные еженедельные пенсии оказываются выше, чем у людей с более высоким доходом в стране.

Пенсии в Испании, Германии и Франции рассчитываются с использованием более сложных формул, которые зависят от предыдущего заработка, поэтому их максимальные еженедельные пенсии оказываются выше, чем у людей с более высоким доходом в стране.

Многие работники в Великобритании также платят дополнительные необязательные пенсии на рабочем месте, и они зависят от заработка.

Так сколько стоят эти пенсии?

Цифры на этом вирусном изображении и раньше появлялись в СМИ, хотя и в годовом исчислении. Мы думаем, что они происходят из таблицы в Which? статья опубликована в 2013 году. Ее больше нет в сети, но какая? предоставил нам копию.

В таблице в качестве источников указаны Организация экономического сотрудничества и развития (ОЭСР) и Международная ассоциация социального обеспечения (ISSA). В ОЭСР нам сообщили, что это не источник денежных показателей.Мы запросили у ISSA дополнительную информацию, так как не можем найти точные цифры, к которым относится таблица.

ЕС собирает данные о социальном обеспечении в 32 странах, включая информацию о пенсионных системах и выплатах. По состоянию на январь 2018 года в Испании была минимальная пенсия с проверкой нуждаемости, которая составляет около 155 фунтов стерлингов в неделю на одного человека, а максимально возможная — около 535 фунтов стерлингов в неделю.

Минимальная французская пенсия составляет 130 фунтов стерлингов в неделю, а максимальная — около 340 фунтов стерлингов в неделю.

В Германии выплаты по пенсионному страхованию большинства рабочих являются обязательными, но нет установленных законом минимальной, максимальной или полной пенсии.

Полная государственная пенсия в Великобритании сейчас составляет от 125 до 165 фунтов стерлингов в неделю, в зависимости от даты вашего рождения и размера ваших взносов в национальную страховку. Это не включает никаких дополнительных государственных пенсий, пенсионных кредитов или других льгот, на которые пенсионер может иметь право.

Более справедливое сравнение

Помимо описанных выше пенсионных схем, во Франции, Испании и Германии предусмотрены выплаты социальной помощи пожилым людям, в которых учитываются доходы и активы, поэтому более бедные пенсионеры получают больше.В последний раз ОЭСР собирала эту информацию во всех четырех странах за 2016 год.

Используя обменный курс 2016 года, этот вид выплат может увеличить доход пенсионеров примерно до 150 фунтов стерлингов в неделю во Франции и Германии и до 80 фунтов стерлингов в неделю в Испании.

ОЭСР сообщила нам, что эти суммы сопоставимы с пенсионным кредитом в Великобритании, который представляет собой пособие, связанное с доходом, которое (в 2016 году) может увеличить недельный доход одного пенсионера до 155 фунтов стерлингов в неделю, если его государственная пенсия и другие доходы будут ниже который.По оценкам правительства, в 2015/16 году 40% семей, имеющих право на получение пенсионного кредита, не претендовали на него, в результате чего доступный пенсионный кредит составил до 3,3 миллиарда фунтов стерлингов.

Таким образом, пенсионеры в Великобритании могут ожидать от правительства немного больше денег, чем их европейские коллеги, хотя при сравнении валовых показателей не учитываются разные средние доходы и стоимость жизни в этих четырех странах.

Откуда берутся заработки пенсионеров?

При сравнении выплат социальной помощи в каждой стране с пенсионным кредитом Великобритании не учитывается диапазон финансовых льгот, доступных пенсионерам Великобритании.

Зимние платежи за топливо (от 100 до 300 фунтов стерлингов), бесплатные рецепты и бесплатные телевизионные лицензии для лиц старше 75 лет (стоимостью 150,50 фунтов стерлингов в год) — вот некоторые из субсидий, предлагаемых пенсионерам в Великобритании.

ОЭСР также изучает, как разные источники дохода влияют на общий заработок среднего пенсионера. Из четырех стран, сравниваемых на вирусном изображении, доля доходов пенсионеров от государственных пособий является самой маленькой в Великобритании — всего 43%. Во Франции, Германии и Испании он ближе к 70%.

Во Франции, Германии и Испании он ближе к 70%.

Профессиональные трансферты, как и частная пенсия на рабочем месте, составляют 30% заработка пожилых людей в Великобритании по сравнению с 5% в Германии и незначительной суммой в Испании и Франции.

Что показывают другие сравнения?

Другая мера дает право на пенсию в виде процента от среднего заработка до выхода на пенсию и учитывает подоходный налог и отчисления на социальное страхование.

В 2017 году ОЭСР сообщила, что этот показатель составлял 82% для Испании, 75% во Франции, 51% в Германии и 29% для Великобритании.Эти цифры также были превращены в вирусное изображение.

Пенсионный возраст

Люди могут выйти на пенсию в возрасте 65 лет в Великобритании и Испании прямо сейчас, хотя в обеих странах этот показатель увеличится до 67 лет.

Во Франции пенсионный возраст составляет 62 года. Законодательный пенсионный возраст находится в процессе повышения с 65 до 67 лет в Германии.

How To Germany — Немецкая пенсионная и пенсионная система

Обновлено — январь 2020 г.

С тех пор, как в Германии была создана первая система социального обеспечения в 1889 году, государственное пенсионное страхование было распределительным, при этом текущие пенсии пенсионеров выплачивались из текущих взносов еще не вышедших на пенсию.В настоящее время около 85% рабочей силы зарегистрировано в системе государственного пенсионного страхования (gesetzliche Rentenversicherung GRV) . Государственные служащие, составляющие около 9% рабочей силы, имеют свою собственную пенсионную систему, а самозанятые, составляющие около 9% рабочей силы, в основном сами застрахованы (но им разрешено участвовать в программе ). ГРВ .)

Немецкая пенсионная система состоит из трех столпов; 1) государственная система пенсионного страхования, 2) планы частных компаний и 3) пенсионные инвестиции частных лиц.

Государственная система пенсионного страхования (также называемая обязательным пенсионным страхованием), которая также включает пособия по случаю потери кормильца и инвалидности, была доминирующей. Участие является обязательным для сотрудников, каждый работник оценивается в размере, основанном на годовом заработке. Премии вычитаются работодателем, при этом работник платит половину, а работодатель — половину. В 2020 году премия составит 18,6 процента от месячной заработной платы брутто. Это исчисляется с ежемесячного дохода до максимума в 6 900 евро (82 800 евро в год) на западе и 6 450 евро (77 400 евро в год) на востоке.Выход на пенсию в настоящее время обычно начинается в возрасте 65 и девяти месяцев, хотя к 2029 году он будет постепенно увеличен до 67. Существует несколько способов, с помощью которых можно начать досрочный выход на пенсию — например, в возрасте 63 лет, если человек вносил вклад в систему в течение 45 лет. . Те, кто вносил взносы не менее 35 лет, также могут выйти на пенсию досрочно, но размер пособия будет немного уменьшен. И наоборот, человек может продолжать работать после достижения пенсионного возраста. Это приведет к увеличению пособий, когда решение уйти на пенсию окончательно станет безумным.

И наоборот, человек может продолжать работать после достижения пенсионного возраста. Это приведет к увеличению пособий, когда решение уйти на пенсию окончательно станет безумным.

Взносы в план также должны быть увеличены примерно до 20% к 2025 году. Нет никаких минимальных или максимальных выплачиваемых сумм. Общая пенсионная выплата, на которую имеет право человек, рассчитывается исходя из количества лет, в течение которых уплачиваются взносы в государственную пенсионную систему, возраста и среднего дохода. Информацию на английском языке о государственной пенсионной системе Германии можно найти на сайте www.deutsche-rentenversicherung.de.

Дополнительная информация об обязательном пенсионном страховании. Основным и очень важным строительным элементом пенсионного обеспечения является обязательное пенсионное страхование в Германии. Все сотрудники, а также некоторые группы самозанятых лиц в обязательном порядке застрахованы по закону. Кроме того, есть требования о пенсии за время, потраченное на воспитание ребенка.

Если вы работали и платили взносы в Германии более 60 месяцев, вы получите немецкую пенсию по достижении официального немецкого пенсионного возраста. Помимо периодов работы с уплатой взносов, учитываются многие другие периоды, в том числе:

- Воспитание детей (до трех лет)

- Срок воспитания детей (до 10 лет)

- Обучение и высшее образование после 17 лет

- Учебные периоды

- Времена болезни и безработицы

- Время ухода за родственниками

В некоторых случаях, упомянутых выше, в Германии вам будут выплачивать обязательные взносы от государственных учреждений, что приведет к пенсионным требованиям.Остальные периоды положительно влияют на начисление пенсии.

Например, если вы вырастили двоих детей в первые три года их жизни в Германии, когда вы жили в Германии (не менее 60 месяцев), вы имеете право на немецкую пенсию без необходимости работать в Германии.

Все граждане стран ЕС и ЕЭЗ имеют равное отношение к гражданам Германии. Это означает, что даже после отъезда из Германии есть право продолжать вносить добровольные взносы в немецкую пенсию.Это может быть полезно, например, если для получения немецкой пенсии по старости не хватает всего нескольких месяцев.

Это означает, что даже после отъезда из Германии есть право продолжать вносить добровольные взносы в немецкую пенсию.Это может быть полезно, например, если для получения немецкой пенсии по старости не хватает всего нескольких месяцев.

Во многих странах существуют соглашения о пенсионном страховании, когда те периоды, которые не соответствуют требованиям для получения пенсии в Германии, учитываются в этих других странах.

Для всех граждан стран, не входящих в ЕС, которые выплачивали пенсию на срок до 60 месяцев или на другие периоды приема на работу (см. Выше), взносы на пенсионное страхование могут быть возмещены через 24 месяца после отъезда.

В случае смерти пенсионера лицо, оставшееся в живых, может иметь право на пенсию по вдовству или пособие по взносам.

Для будущей пенсии или возмещения взносов все периоды, относящиеся к пенсии, должны быть внесены в пенсионный счет. Этот процесс называется «контоклимацией» и может быть выполнен в любое время для всех периодов в прошлом. Выписку со счета также можно повторить, если позже выяснится, что соответствующие периоды для пенсии отсутствуют, или подтверждение такого периода возможно только позже.

Выписку со счета также можно повторить, если позже выяснится, что соответствующие периоды для пенсии отсутствуют, или подтверждение такого периода возможно только позже.

Если у вас есть какие-либо вопросы о немецкой пенсии, ваша пенсионная страховая компания может помочь вам напрямую, хотя в основном на немецком языке. Вы также можете получить консультацию у консультантов по пенсионным вопросам и специализированных юристов.

Планы компании (bAV betriebliche Altersvorsorge) традиционно предназначались для дополнения пенсионного страхования, и теперь они будут играть большую роль в устранении нехватки средств. Государственные налоговые льготы и субсидии будут стимулировать компании и сотрудников вкладывать средства в частные планы.Хотя планы компании не являются обязательными, они охватывают около трех пятых работающего населения, и ожидается, что этот процент будет расти. Пенсии по планам компании обычно также начинаются в возрасте 65 лет, хотя во многих случаях это, вероятно, будет соответствовать практике пенсионного страхования и постепенно увеличиваться до 67 лет.

Третий уровень, индивидуальных пенсионных инвестиций , до сих пор не был очень значительным, но в последнее время привлекает большое внимание в качестве дополнения к государственному пенсионному страхованию.Эти частные планы включают (но не ограничиваются) планы Riester и Rürup . Рабочие и другие участники могут получить определенные налоговые льготы и льготы за счет государственных субсидий для этих планов. Преимущества и другие детали варьируются от плана к плану. Существуют разные способы оплаты, схемы выплат, налоговые обязательства, возможности переносимости и другие факторы, которые отличают эти планы друг от друга. Некоторые планы могут быть лучше для разных людей в зависимости от их конкретной ситуации.

Эмигранты, проживающие в Германии, могут участвовать во всех этих планах. Возможно, можно будет платить взносы в частные пенсионные планы и получать выгоды от них даже после выезда из Германии. Льготы по корпоративным планам обычно можно получить за пределами Германии, хотя страховые взносы не всегда возвращаются. Если эмигрант имеет право на получение пенсии по Государственному пенсионному страхованию, она может быть выплачена им, даже если они не проживают в Германии. Законы и правила могут отличаться от страны к стране относительно получения пенсии из Германии или любой другой страны.Вам следует проконсультироваться с пенсионными органами страны вашего проживания, чтобы узнать, повлияет ли пенсия в Германии на какую-либо пенсию, которую вы могли заработать в этой стране.

Если эмигрант имеет право на получение пенсии по Государственному пенсионному страхованию, она может быть выплачена им, даже если они не проживают в Германии. Законы и правила могут отличаться от страны к стране относительно получения пенсии из Германии или любой другой страны.Вам следует проконсультироваться с пенсионными органами страны вашего проживания, чтобы узнать, повлияет ли пенсия в Германии на какую-либо пенсию, которую вы могли заработать в этой стране.

В пенсионной системе много сложных деталей; средства определения размера пенсии, положения о досрочном выходе на пенсию, увеличенных пенсионных пособий при продолжении работы после 65 лет и т. д. Лучший способ определить, какой план подходит вам, — это проконсультироваться с финансовым консультантом.

Дополнительные сведения об обязательном пенсионном страховании предоставила Сюзанна Регенбоген.Согласно § 4 RDV, она является экспертом по пенсионному праву, прошедшим аудит, и внештатным сотрудником Pensionservice Gregor.

Если вы являетесь гражданином США, Канады, Австралии или гражданина страны, не входящей в ЕС, вы можете иметь право на возврат своих взносов, если вы вносили вклад менее 60 месяцев и прошло более 24 месяцев с момента последнего требования. взнос, и вы переехали домой или в государство, не входящее в ЕС.

Согласно брошюре из Deutsche Rentenversicherung Bund (Немецкий пенсионный фонд), ваши обязательные взносы могут быть возвращены в полной сумме, а ваши добровольные взносы могут быть возвращены до 50 процентов.Взносы вашего работодателя не возвращаются.

Помощь в процессе подачи заявки можно получить через Deutsche Rentenversicherung или любое количество компаний и организаций, которые специализируются на процессе возврата.

Вы также можете посетить их англоязычную страницу веб-сайта по этой теме, нажав здесь.

Подробнее об этом читайте в нашей статье о возврате взносов здесь.

Реклама

Вы работали в Германии?

Мы проверяем ваши претензии в Deutsche Rentenversicherung.

Бесплатная проверка пенсии?

-Нажмите здесь-

Два мира пенсионной реформы в Западной Европе по JSTOR

Пенсионная реформа является ключевым политическим вопросом в большинстве западноевропейских стран, но принимает разные формы в зависимости от институциональной структуры существующих пенсионных систем. Существуют две разные модели пенсионного обеспечения: система социального страхования и многоуровневые пенсионные системы.Их уязвимость к социально-экономическому развитию резко различается. Многокомпонентные системы лучше противостоят демографическим вызовам и лучше адаптируются к международным финансовым рынкам, но они менее эффективны, чем системы социального страхования, в интеграции нетипичной занятости. Различие между двумя моделями пенсионного обеспечения также помогает объяснить траектории реформ и предполагает, что влияние решений, принятых десятилетия назад, будет продолжать влиять на пенсионную политику в течение некоторого времени.

Comparative Politics — международный журнал, издающий

научные статьи, посвященные сравнительному анализу политических институтов

и поведение. Он был основан в 1968 году для дальнейшего развития сравнительной

политическая теория и применение сравнительно-теоретического анализа к

эмпирическое исследование политических проблем.

Сравнительная политика передает новые идеи и результаты исследований

социологам, ученым и студентам.Незаменим для специалистов

в исследовательских организациях, фондах, консульствах и посольствах на всей территории

мир.

«Сравнительная политика» спонсируется, редактируется и публикуется

доктор философии Программа по политологии Городского университета Нью-Йорка.

Мнения, выводы или заключения, выраженные в журнале, принадлежат

авторов и не обязательно отражают точку зрения редакторов или

Городской университет Нью-Йорка.

Сравнительная политика издается ежеквартально в январе, апреле.

Июль и октябрь.

Доктор философии Программа по политологии Городского университета Нью-Йорка,

расположен в аспирантуре и университетском центре городского университета

Нью-Йорка по адресу 365 Fifth Avenue в Нью-Йорке, состоит из сообщества

ученые, посвященные задачам приобретения, расширения и передачи

достоверные знания о политических явлениях. Его основная функция —

обучать профессиональных политологов, способных к независимым исследованиям

и имеет квалификацию для карьеры в академических учреждениях, государственных учреждениях,

некоммерческие организации и частный сектор.Хотя доктор философии Программа

в области политологии отличается разнообразием подходов, все студенты

ожидается как специализация, так и понимание

дисциплина в целом. Сравнительная политика была основана

Программа политических наук Городского университета Нью-Йорка в 1968 г.

продвигать свою научную миссию, продвигая исследования в области

сравнительной политики и является неотъемлемой частью ее вклада в

дисциплина политологии.

Как работает государственная пенсия Великобритании для мигрантов?

Что такое государственная пенсия в Великобритании?

Для тех, кто достиг государственного пенсионного возраста 6 апреля 2016 года или позже, в Великобритании действует «новая» государственная пенсия.Узнать больше о новой государственной пенсии можно на GOV.UK. Вам необходимо 35 квалификационных лет взносов в систему национального страхования (NIC), чтобы получить полную сумму (однако вы должны иметь возможность получить пропорциональную сумму, если у вас есть не менее 10 квалификационных лет).

Если у вас есть NIC в Великобритании менее 10 лет, вы можете использовать свои зарубежные взносы на социальное обеспечение для покрытия 10 лет, необходимых для получения новой государственной пенсии. Это наиболее вероятно, если вы жили или работали в Европейской экономической зоне (ЕЭЗ), Швейцарии или некоторых странах, которые имеют соглашение о социальном обеспечении с Великобританией. Смотри ниже.

Смотри ниже.

Для получения дополнительной информации и примера того, как это работает, см. GOV.UK.

Могу ли я претендовать на государственную пенсию в Великобритании?

Вы можете претендовать на государственную пенсию в Великобритании только в том случае, если вы заплатили или были зачислены взносы в систему национального страхования Великобритании (NIC) — это отчисления на социальное обеспечение Великобритании. Если вы имеете право на государственную пенсию в Великобритании, вы обычно не можете ее получить, пока не достигнете государственного пенсионного возраста.

Вы можете рассчитать, когда вы достигнете государственного пенсионного возраста, используя калькулятор GOV.ВЕЛИКОБРИТАНИЯ.

Дополнительная информация о государственной пенсии в Великобритании, которая поможет вам определить, имеете ли вы право на нее, на нашей странице. Обязательно ли мне присоединяться к пенсионной схеме ?.

Если вы имеете право на государственную пенсию в Великобритании, вам следует ответить на вопрос ниже. Как мне подать заявление на получение государственной пенсии в Великобритании ?.

Могу ли я претендовать на государственную пенсию в Великобритании, если я выхожу на пенсию за пределами Великобритании?

Да — если вы имеете право на государственную пенсию в Великобритании, она может быть выплачена вам в стране за пределами Великобритании.Дополнительную информацию вы можете найти в нашем вопросе ниже Как мне подать заявление на государственную пенсию Великобритании ?.

Если вы находитесь за пределами Великобритании, когда достигли возраста, в котором вы можете начать подавать заявку на государственную пенсию Великобритании, то вам, возможно, придется подать заявление на получение государственной пенсии в Великобритании в пенсионный орган страны, в которой вы проживаете в то время, а не пенсионным органам Великобритании.

Это будет зависеть от того, работали ли вы в стране, в которую вышли на пенсию. Это довольно сложно, и мы поговорим об этом далее в вопросе ниже. Как мне подать заявление на получение государственной пенсии в Великобритании ?.

Как мне подать заявление на получение государственной пенсии в Великобритании ?.

Как работает государственная пенсия в Великобритании, если я делал взносы на социальное страхование в другой стране, а также в Великобритании?

Если вы делали взносы на социальное обеспечение более чем в одной стране, это может помочь вам претендовать на получение государственной пенсии Великобритании или более высокой пенсии. Это также может повлиять на то, как рассчитывается и выплачивается ваша государственная пенсия в Великобритании.

Правила различаются в зависимости от того, делали ли вы взносы в другой стране ЕЭЗ, стране, с которой Великобритания имеет соглашение о взносах на социальное обеспечение, или стране, которая не попадает ни в одну из этих категорий.

Государственная пенсия Великобритании и стран ЕЭЗ

Узнать, какие страны входят в ЕЭЗ, можно на нашей странице Страны ЕС и ЕЭЗ.

Если вы платили взносы на социальное страхование в другой стране ЕЭЗ, а также в Великобритании, то Великобритания изучит ваши взносы по своей собственной схеме, чтобы определить, какой размер государственной пенсии вам будет выплачиваться.

Кроме того, если вы являетесь гражданином ЕЭЗ и оплатили некоторые сетевые карты Великобритании до 31 декабря 2020 г.), то в соответствии с условиями соглашения Великобритании о выходе из ЕС, Великобритания должна проверять любые взносы, сделанные вами в других ЕЭЗ. страны, которые могут помочь вам получить право на государственную пенсию Великобритании или, возможно, более высокую государственную пенсию.Это известно как «принцип агрегирования».

Мы понимаем, что «принцип агрегирования» также применяется в соответствии с условиями нового протокола Великобритании и ЕС о координации социального обеспечения.

Есть два метода, которые Великобритания может использовать, чтобы определить, сколько вам платить — метод A и метод B. Мы демонстрируем, как это работает, на примере Шарлотты.

Государственная пенсия и страны, с которыми Великобритания имеет соглашение о взносах на социальное обеспечение

Подобные договоренности, как указано выше, обычно существуют со странами, с которыми у Великобритании есть соглашения о взносах на социальное обеспечение.

Если вы платили взносы на социальное обеспечение в стране, не входящей в ЕЭЗ, вам следует проверить, есть ли у этой страны соглашение о взносах социального страхования с Великобританией. Вы можете проверить это, посмотрев информацию на GOV.UK.

Государственная пенсия и страны без договора социального страхования

Если вы не подпадаете под условия соглашения Великобритании о выходе из ЕС или нового протокола Великобритании и ЕС о координации социального обеспечения, и вы платили взносы на социальное обеспечение в стране, в которой нет взносов на социальное обеспечение договоренности с Великобританией, вам следует связаться с Международным пенсионным центром для получения дополнительной информации.

Контактные данные можно найти на сайте GOV.UK.

Как Brexit влияет на мое право на получение государственной пенсии в Великобритании?

Великобритания покинула Европейский Союз 31 января 2020 года. До 31 декабря 2020 года в Великобритании продолжали действовать законы ЕС. Сюда входят правила координации социальной защиты. Таким образом, для лиц, достигших пенсионного возраста в Великобритании до 31 декабря 2020 года, Brexit не повлияет на право человека на получение государственной пенсии в Великобритании.

До 31 декабря 2020 года в Великобритании продолжали действовать законы ЕС. Сюда входят правила координации социальной защиты. Таким образом, для лиц, достигших пенсионного возраста в Великобритании до 31 декабря 2020 года, Brexit не повлияет на право человека на получение государственной пенсии в Великобритании.

граждан ЕЭЗ, которые заплатили некоторые сетевые карты Великобритании до окончания переходного периода, все равно должны иметь доступ к «принципу агрегирования» в соответствии со статьей 32 соглашения о выходе Великобритании из ЕС.Это означает, что если такое лицо имеет (или будет иметь) не менее 10 лет взносов в Великобритании и государствах-членах ЕЭЗ (или Швейцарии), то они будут иметь право на некоторую государственную пенсию Великобритании на основе фактических лет уплаты взносов в Великобритании.

Если вы впервые приедете в Великобританию после 31 декабря 2020 года, вы все равно сможете воспользоваться принципом «агрегирования» в соответствии с новым протоколом Великобритании и ЕС о координации социального обеспечения.

Если вы заплатили UK NIC, мы рекомендуем вам получить справку о национальном страховании, которую вы заплатили в Великобритании, и сохранить ее в своей документации.Вы можете получить к нему доступ через личный налоговый счет.

Дополнительную информацию об этом можно найти в руководстве, опубликованном ЕС. Подробный обзор со ссылками на дальнейшие инструкции также можно найти в этом документе библиотеки Палаты общин.

Как мне подать заявление на получение государственной пенсии в Великобритании?

Если вы имеете право на государственную пенсию в Великобритании, вы не получаете ее автоматически по достижении государственного пенсионного возраста — вы должны требовать ее.

За четыре месяца до достижения пенсионного возраста вы должны получить письмо с указанием, что делать.Если вы не получили письмо за два месяца до достижения пенсионного возраста, вам следует сделать следующее в зависимости от того, где вы живете:

Претензия из Англии, Шотландии или Уэльса

Позвоните по телефону линии приема заявок на получение государственной пенсии. Вы можете найти контактную информацию на GOV.UK.

Вы можете найти контактную информацию на GOV.UK.

Претензия из Северной Ирландии

Позвоните в Пенсионный центр Северной Ирландии. Подробности можно найти на сайте nidirect.

Претензия из-за пределов Великобритании: страны ЕЭЗ до 31 декабря 2020 г.

Узнать, какие страны входят в ЕЭЗ, можно на нашей странице Страны ЕС и ЕЭЗ.

- Если вы работали в стране, в которой сейчас проживаете, вам следует подать заявление на получение государственной пенсии в Великобритании через пенсионное учреждение в той стране, в которой вы проживаете. Для получения подробной информации о что вам нужно сделать, если вы еще этого не сделали.

- Если вы не работали в стране, в которой живете, вам следует подать заявление на получение государственной пенсии в Великобритании непосредственно в Международном пенсионном центре, если вы не работали в другой стране ЕЭЗ с момента выезда из Великобритании. В этом случае вы должны подать заявление через последнее учреждение, в котором вы были застрахованы.

В этом случае вы должны подать заявление через последнее учреждение, в котором вы были застрахованы.

В этом случае вы должны подать заявление через последнее учреждение, в котором вы были застрахованы.Если вы подаете заявление на получение государственной пенсии в Великобритании в стране ЕЭЗ, в которой вы живете, эта страна передаст подробную информацию о вашем требовании в Великобританию и любые другие страны, в которых вы были застрахованы.

Контактные данные Международного пенсионного центра можно найти на сайте GOV.UK.

Претензия из-за пределов Великобритании: страны ЕЭЗ после 31 декабря 2020 г.

Мы обновим эту страницу в должное время с подробностями о том, как подать заявку на государственную пенсию Великобритании в этих обстоятельствах.

Претензия из-за пределов Великобритании: страны, не входящие в ЕЭЗ

- Обратитесь в Международный пенсионный центр. Подробности можно найти на GOV.UK.

Подробности можно найти на GOV.UK.

Подробности можно найти на GOV.UK.Должен ли я платить британский налог на мою государственную пенсию в Великобритании?

Государственная пенсия является налогооблагаемым доходом в Великобритании. То, должны ли вы платить британский налог на государственную пенсию, зависит от того, какой у вас налогооблагаемый доход и являетесь ли вы резидентом Великобритании или не резидентом Великобритании для целей налогообложения. Государственная пенсия выплачивается брутто (без удержания налога).

Более подробную информацию о том, как рассчитать налогооблагаемый доход, можно найти в разделе, посвященном основам налогообложения. Более подробная информация о налоговом резидентстве представлена на страницах, посвященных резидентству и месту жительства.

Если вы являетесь резидентом Великобритании или в налоговых целях на момент его получения, вы будете платить налог с любого налогооблагаемого дохода (включая государственную пенсию), превышающего ваше личное пособие.

Если вы не являетесь резидентом Великобритании для целей налогообложения и страна, в которой вы живете, имеет соглашение об избежании двойного налогообложения с Великобританией, возможно, вам не придется платить британский налог на вашу государственную пенсию в Великобритании.Однако вам может потребоваться уплатить налог с вашей государственной пенсии в Великобритании в стране, в которой вы живете.

Другой вариант состоит в том, что вам, возможно, придется платить как британские налоги, так и налоги в стране, в которой вы живете, на свою государственную пенсию в Великобритании. Тем не менее, вы можете претендовать на освобождение от налогового кредита за границей, если вы платите налог в нескольких странах с одного и того же дохода.

Вы можете найти более подробную информацию на нашей странице. Что делать, если я должен платить налог в двух странах с одного и того же дохода ?.

А государственные пенсии из других стран?

В каждой стране действуют свои правила относительно того, когда вы можете начать получать государственную пенсию и сколько лет отчислений на социальное страхование вам необходимо, чтобы иметь право на нее. Если вы хотите узнать о своих пенсионных правах в другой стране, вам следует спросить власти, которые управляют пенсионной схемой в этой стране.

Если вы хотите узнать о своих пенсионных правах в другой стране, вам следует спросить власти, которые управляют пенсионной схемой в этой стране.

Когда вы претендуете на государственную пенсию в Великобритании, вы обычно должны сообщать пенсионным органам о любых периодах, когда вы делали взносы на социальное обеспечение в другой стране.

Подобно тому, как Великобритания принимает во внимание отчисления на социальное обеспечение, сделанные в других странах, другие страны могут принимать во внимание взносы, которые вы сделали в Великобритании.Это может означать, что вы попали в ситуацию, подобную ситуации Шарлотты в приведенном ниже примере, когда вы получаете государственную пенсию, выплачиваемую вам из разных стран.

Вы должны знать, что если вы получаете пенсию иностранного государства во время проживания в Великобритании, она может облагаться налогом в Великобритании. Он также может облагаться налогом в стране, которая его платит, что ведет к двойному налогообложению. См. «Какой налог в Великобритании я плачу на пенсию за границей?».

См. «Какой налог в Великобритании я плачу на пенсию за границей?».

Вы можете найти более подробную информацию о налогообложении иностранного дохода в Великобритании и двойном налогообложении на нашей странице. Что делать, если я должен платить налоги в двух странах с одного и того же дохода ?.

Пример

⚠️ Примечание: следующий пример демонстрирует «принцип агрегирования» ЕС, который является частью координированных правил ЕЭЗ по социальному обеспечению, применимых до 31 декабря 2020 года . Для граждан ЕЭЗ, которые заплатили NIC Великобритании до 31 декабря 2020 года , принцип агрегирования может продолжать применяться при обращении за государственной пенсией Великобритании в соответствии с условиями соглашения о выходе Великобритании из ЕС.

Принцип агрегирования также применяется к лицам, подпадающим под действие нового протокола Великобритании и ЕС о координации социального обеспечения. Однако граждан ЕЭЗ из стран, не входящих в ЕС , которые не заплатили NIC Великобритании до 31 декабря 2020 года , могут не иметь возможности агрегировать периоды взносов таким же образом. Это будет зависеть от результатов текущих переговоров между Великобританией и этими странами (Норвегия, Исландия, Лихтенштейн и Швейцария).

Однако граждан ЕЭЗ из стран, не входящих в ЕС , которые не заплатили NIC Великобритании до 31 декабря 2020 года , могут не иметь возможности агрегировать периоды взносов таким же образом. Это будет зависеть от результатов текущих переговоров между Великобританией и этими странами (Норвегия, Исландия, Лихтенштейн и Швейцария).

Шарлотта

Шарлотта несколько лет платила отчисления на социальное страхование на родине, во Франции. Она переехала в Великобританию и работала там, платя NIC до выхода на пенсию. Шарлотта внесла 30% своих общих взносов во французскую схему и 70% — в британскую.

Когда она вышла на пенсию, Шарлотта осталась в Великобритании и потребовала государственную пенсию через Пенсионную службу — пенсионное управление Великобритании. Пенсионная служба передала детали претензии Шарлотты в пенсионное управление Франции, которое сообщило Пенсионной службе Великобритании о французских взносах Шарлотты.

Пенсионное управление Великобритании изучило данные о взносах Шарлотты по своей собственной схеме (метод A):

- Власти Великобритании выяснили, что Шарлотта имеет право на получение 75 фунтов стерлингов в неделю, исходя только из ее сетевой карты в Великобритании.

Затем Великобритания провела сравнительный расчет (метод B). Согласно этому методу, пенсионное управление Великобритании объединило все данные Шарлотты по взносам социального страхования в ЕЭЗ и вычислило, что Шарлотта получила бы в качестве государственной пенсии, если бы она внесла все свои взносы в систему социального страхования только в его схему.Если метод B приводит к более высокой государственной пенсии, пенсионный орган этой страны выплачивает более высокую сумму.

- Власти Соединенного Королевства установили, что Шарлотта имела бы право на общую государственную пенсию в размере 120 фунтов стерлингов в неделю, если бы она внесла все свои взносы во Франции и Великобритании только в схему Великобритании. Власти Великобритании выплатят Шарлотте 70% от 120 фунтов стерлингов, то есть 84 фунтов стерлингов, поскольку это соответствует периодам страхования, завершенным в Великобритании.

Власти Великобритании выплатят Шарлотте 70% от 120 фунтов стерлингов, то есть 84 фунтов стерлингов, поскольку это соответствует периодам страхования, завершенным в Великобритании.

Власти Великобритании выплатят Шарлотте 70% от 120 фунтов стерлингов, то есть 84 фунтов стерлингов, поскольку это соответствует периодам страхования, завершенным в Великобритании.В дополнение к ее государственной пенсии в Великобритании в размере 84 фунтов стерлингов французские власти предприняли аналогичное мероприятие, чтобы выяснить, на что она имеет право с точки зрения французской государственной пенсии.Они подготовили расчет по методу A и расчет по методу B и заплатят ей больший из двух результатов, исходя из 30% ее времени, проведенного там.

Итак, Шарлотта вполне может получать государственную пенсию двух стран. Это гарантирует, что:

- она не находится в невыгодном положении из-за того, что проработала более чем в одной стране; и

- ни один из ее вкладов не утерян.

Где я могу найти дополнительную информацию о государственном страховании и пенсиях в целом?

Если вам нужна более подробная информация по общим вопросам национального страхования, вы можете посетить следующие страницы:

Если вам нужна дополнительная информация о государственной пенсии в Великобритании, вы можете посетить следующие страницы:

На какие льготы я могу претендовать, кроме государственной пенсии?

В Великобритании существует множество государственных пособий, которые зависят от того, заплатили ли вы определенную сумму NIC, а не только от государственной пенсии.Они называются «взносами» или «пособиями на основе взносов».

Как и государственная пенсия Великобритании, вы можете принять во внимание предыдущие периоды страхования, работы или проживания в других странах при подаче заявления на получение других государственных пособий Великобритании. Под «другими» пособиями мы понимаем такие вещи, как пособия по болезни, беременности и родам и эквивалентные пособия по отцовству, пособия по инвалидности, пособия по случаю потери кормильца и пособия в случае смерти, пособия по безработице, семейные пособия и т. Д.

Д.

Трудно сказать с какой-либо уверенностью, будет ли определенное пособие охвачено правилами, аналогичными правилам для государственной пенсии, поскольку это зависит от соглашения между Великобританией и другой страной или странами, участвующими в программе.Обратите внимание, что не все страны имеют соглашения с Великобританией, позволяющие запрашивать такие льготы.

- Общую информацию о правилах для стран ЕС можно найти в Европейской комиссии.

- Вы можете найти общую информацию о правилах предоставления особых льгот как для ЕЭЗ, так и для других стран на GOV.UK.

- Однако вам, вероятно, придется обратиться к властям за информацией по вашему конкретному делу. Вы можете найти контактную информацию в Европейской комиссии.

Вы можете найти контактную информацию в Европейской комиссии.

Вы можете найти контактную информацию в Европейской комиссии.Почему пенсионная система Австрии намного лучше, чем в Германии?

Цифры убедительны: австрийские мужчины, вышедшие на пенсию в 2013 году после уплаты взносов на социальное страхование в течение продолжительной трудовой карьеры, получали среднюю чистую государственную пенсию до налогообложения в размере 1557 евро, выплачиваемую 14 раз в год. Между тем, недавно вышедшие на пенсию немецкие мужчины с аналогичным стажем работы должны довольствоваться в среднем 913 евро в месяц (рис. 1). Также существует большая разница в цифрах для женщин, у которых также есть различия по сравнению с мужчинами с точки зрения количества лет стажа.Согласно прогнозам ОЭСР для людей, которые в настоящее время начинают свою первую работу — на основе идеальной «учебной» карьеры, средние работники в Австрии, проработавшие 45 лет, будут получать пенсию брутто, эквивалентную 78,1% от их среднего заработка, тогда как в Германии они будут получать всего 37,5% (только государственные пенсии).

Рисунок 1

Улучшение пенсионного обеспечения австрийцев

1 Цифры по Австрии включают два дополнительных (13-го и 14-го) ежемесячных платежа.

Источник: WSI / IMK / AK Wien, Графика: bit.do/impuls0209 Данные: bit.do/impuls0210.

Исходя из прогнозируемых ставок взносов и, в частности, динамики затрат на рабочую силу, не связанных с заработной платой, пенсионные реформы, проведенные в Германии на рубеже тысячелетий, были направлены на снижение уровня государственных пенсий и полагались на накопительные частные пенсии для восполнения дефицита. . Однако с тех пор эта система стала объектом резкой критики, поскольку пенсионная система Германии в настоящее время часто не может обеспечить людям безопасную пенсию.Хотя государственная пенсионная система Австрии также претерпела многочисленные реформы, эти реформы фактически способствовали дальнейшему развитию и стабилизации государственных пенсий. Частные и профессиональные пенсии играют лишь второстепенную роль в политической стратегии австрийского правительства.

Одним из центральных аргументов в дебатах о пенсионной реформе в Германии было то, что рост взносов в государственные пенсии и связанные с ними более высокие затраты на рабочую силу нанесут ущерб немецкой промышленности в частности и развитию занятости в целом.Тем не менее, в этой статье будет использован пример Австрии, чтобы поставить под сомнение эту гипотезу о компромиссе между устойчивым экономическим ростом и гарантией людям достойного уровня жизни после выхода на пенсию в рамках распределительной системы оплаты труда (PAYG) на фоне стареющего населения.

Сравнение Германии и Австрии представляет особый интерес, поскольку может быть понято как своего рода «естественный эксперимент». Две страны имеют общие географические границы и очень похожие культуры, имеют схожую структуру систем социального обеспечения, являются членами ЕВС и имеют открытую экономику.Развитие австрийской системы можно рассматривать как ответ на вопрос, что произошло бы, если бы пенсионные реформы в Германии не отказались от цели защиты уровня жизни людей. Таким образом, этот анализ дополняет другие исследования по этой теме. Статья построена следующим образом: во-первых, описываются различные пути реформ, особенно начиная с 2000-х годов. Затем рассматривается первая часть гипотезы — эффективность пенсионных систем, за которой следует вторая часть — показатели экономического роста.Последний раздел содержит наши рекомендации по экономической политике.

Таким образом, этот анализ дополняет другие исследования по этой теме. Статья построена следующим образом: во-первых, описываются различные пути реформ, особенно начиная с 2000-х годов. Затем рассматривается первая часть гипотезы — эффективность пенсионных систем, за которой следует вторая часть — показатели экономического роста.Последний раздел содержит наши рекомендации по экономической политике.

Пенсионные реформы в Германии и Австрии: пути противоположные

В начале нового тысячелетия пенсионная система Германии претерпела коренную реформу, включающую ряд различных мер. Законы, принятые коалиционным правительством Социал-демократической партии и зеленых, отказались от цели защиты уровня жизни людей в период выхода на пенсию. Это было сделано для того, чтобы обуздать прогнозируемый рост размера взносов в контексте стареющего общества, удерживая его на уровне не более 22% (до 2030 года).Причиной для этого было желание добиться сокращения и долгосрочной стабилизации затрат на рабочую силу предприятий с целью укрепления немецкой промышленности и ограничения предполагаемого вредного воздействия на спрос на рабочую силу в целом. Соответственно, формула корректировки пенсий была изменена, чтобы обеспечить постепенное снижение уровней пенсионных выплат. Законодательство устанавливает минимальный уровень 43% (нетто до налогообложения) на 2030 год; в 2001 году соответствующий уровень составлял 52,6%. План правительства заключался в том, что люди будут использовать частные или профессиональные пенсионные схемы, чтобы восполнить образовавшийся дефицит пенсионного обеспечения.Другими словами, идея заключалась в том, чтобы накопительные частные пенсии частично заменили государственную систему PAYG. На решение принять эту политику, несомненно, повлиял тот факт, что в то время существовало широко распространенное предположение, что инвестирование в рынки капитала может принести более высокую доходность, чем система PAYG, особенно на фоне старения населения. Основываясь на этом предполагаемом повышении эффективности, использование частных и профессиональных пенсий стимулировалось за счет субсидий, финансируемых налогоплательщиками.

Соответственно, формула корректировки пенсий была изменена, чтобы обеспечить постепенное снижение уровней пенсионных выплат. Законодательство устанавливает минимальный уровень 43% (нетто до налогообложения) на 2030 год; в 2001 году соответствующий уровень составлял 52,6%. План правительства заключался в том, что люди будут использовать частные или профессиональные пенсионные схемы, чтобы восполнить образовавшийся дефицит пенсионного обеспечения.Другими словами, идея заключалась в том, чтобы накопительные частные пенсии частично заменили государственную систему PAYG. На решение принять эту политику, несомненно, повлиял тот факт, что в то время существовало широко распространенное предположение, что инвестирование в рынки капитала может принести более высокую доходность, чем система PAYG, особенно на фоне старения населения. Основываясь на этом предполагаемом повышении эффективности, использование частных и профессиональных пенсий стимулировалось за счет субсидий, финансируемых налогоплательщиками. Были также приняты другие реформы, затрагивающие систему PAYG, например, прогрессивное налогообложение государственных пенсий и повышение пенсионного возраста с 65 до 67 лет. Результатом всех этих реформ стало значительное снижение коэффициента замещения государственной пенсионной схемы. В этой статье мы сосредоточимся на том, действительно ли продвижение частных пенсионных схем было необходимо для поддержания экономического роста. Здесь на помощь приходит сравнение с Австрией.

Были также приняты другие реформы, затрагивающие систему PAYG, например, прогрессивное налогообложение государственных пенсий и повышение пенсионного возраста с 65 до 67 лет. Результатом всех этих реформ стало значительное снижение коэффициента замещения государственной пенсионной схемы. В этой статье мы сосредоточимся на том, действительно ли продвижение частных пенсионных схем было необходимо для поддержания экономического роста. Здесь на помощь приходит сравнение с Австрией.

Пенсионная система Австрии также претерпела многочисленные реформы, но все они были связаны с системой PAYG.Хотя введение нового закона о «пенсионном счете» в 2005 году действительно повлекло за собой существенные изменения в системе, основная цель обеспечения того, чтобы государственная пенсионная система защищала уровень жизни людей, осталась неизменной. Целевой показатель государственных пенсий в Австрии основан на правиле 80/45/65: валовой коэффициент замещения 80% для людей, которые платили 45 лет взносов на социальное обеспечение и выходят на пенсию в 65 лет.

Сегодня можно сказать, что австрийская государственная пенсионная система охватывает все работающее население.Обязательные взносы в государственную пенсионную систему были введены для большинства самозанятых людей еще в 1958 году. Впоследствии были приняты систематические меры по закрытию лазеек, что означает, что практически все самозанятые люди теперь должны платить обязательные взносы. Помимо этих государственных пенсионных реформ, в 2000-х годах пенсии государственных служащих постепенно приводились в соответствие с положениями государственной пенсионной системы. Система также обеспечивает финансируемый налогоплательщиками минимальный доход с проверкой нуждаемости для пенсионеров, известный как Ausgleichszulage.Пособия по социальному обеспечению с проверкой нуждаемости предоставляются людям с недостаточным доходом и без пенсионных прав. В Германии единственная помощь, доступная обеим группам, то есть людям, не имеющим права на пенсию, и людям, чей пенсионный доход слишком низок, — это социальные пособия с проверкой нуждаемости, известные как Grundsicherung im Alter. Это пособие менее щедрое, чем австрийское Ausgleichszulage, как по уровню, так и по квалификационным критериям.

Это пособие менее щедрое, чем австрийское Ausgleichszulage, как по уровню, так и по квалификационным критериям.

Уровень замены в Германии очень низкий по сравнению с другими странами

Различия в реформах, проводимых двумя странами, отражаются в размерах их государственных пенсий.ОЭСР регулярно публикует прогнозы будущих уровней пенсий в странах-членах. Прогнозы основаны на текущих пенсионных нормах, включая реформы, которые были одобрены, но еще не реализованы, а также на профилях налогов и взносов в систему социального страхования. Таким образом, они позволяют сравнивать пенсии, которые молодой работник из «учебника» может рассчитывать на получение в соответствии с действующим законодательством.

В отчете ОЭСР за 2015 год как уровень пенсий, так и коэффициент замещения для Германии были существенно снижены по сравнению с отчетом 2013 года.Порядок отсроченного налогообложения в Германии впервые включен в расчеты для настоящего отчета. Отчет показал, что в Германии очень низкие коэффициенты замещения по сравнению с другими странами, в то время как Австрия входит в число ведущих стран. В то время как уровень пенсии для будущих «среднестатистических работников» в Австрии прогнозируется на уровне 78% брутто и 92% нетто, соответствующие значения для Германии составляют 37,5% брутто и 50% нетто.

В то время как уровень пенсии для будущих «среднестатистических работников» в Австрии прогнозируется на уровне 78% брутто и 92% нетто, соответствующие значения для Германии составляют 37,5% брутто и 50% нетто.

В Таблице 1 представлены ключевые показатели, относящиеся к государственным пенсионным выплатам в Германии и Австрии.Вплоть до порогового значения дохода нет никакой разницы в валовых коэффициентах замещения для «учебника», на котором основаны расчеты.

Таблица 1

Валовые коэффициенты замещения в пенсионной модели ОЭСР (только для обязательных государственных систем)

| Германия | Австрия | ||||||

|---|---|---|---|---|---|---|---|

| Индивидуальный заработок1 | |||||||

| Мужчины и женщины2 | 0.5 | 1,0 | 1,5 | 0,5 | 1,0 | 1,5 | |

| Общий коэффициент замещения3 | 37,5 | 37,5 | 37,5 | 78,1 | 78,1 | 77,6 | |

| Чистый коэффициент замещения4 | 53,4 | 50,0 | 49,0 | 92,1 | 91,6 | 88,9 | |

| EU28 | OECD34 | ||||||

| Индивидуальный заработок1 | |||||||

| Мужчины (женщины) | 0. 5 5 | 1,0 | 1,5 | 0,5 | 1,0 | 1,5 | |

| Общий коэффициент замещения3 | 69,9 (69,7) | 59,0 (58,8) | 54,4 (54,2) | 64,8 (64,4) | 52,7 (52,3) | 47,5 (47,1) | |

| Чистый коэффициент замещения4 | 80,7 (80,4) | 70,9 (70,7) | 66,4 (66,2) | 74,5 (74,1) | 63,0 (62.6) | 58,2 (53,6) | |

1 Кратный средний заработок по экономике в целом. 2 В Германии и Австрии нет разницы между коэффициентами замещения для мужчин и женщин. Между ЕС-28 и ОЭСР-34 наблюдаются небольшие различия. 3 % от среднего брутто-индивидуального дохода. 4 % индивидуальный средний чистый доход.

Источник: OECD: Pensions at a Glance 2015 — OECD and G20 Indicators, Paris 2015, Tables 6.1 и 6.7.

Хотя эти статистические данные действительно кое-что говорят нам об относительной эффективности различных пенсионных систем, они имеют очень ограниченное применение для прогнозирования реальных будущих коэффициентов замещения пенсий. Даже очень низкий валовой коэффициент замещения в 37,5%, прогнозируемый для Германии — который эквивалентен валовому уровню пенсии для среднестатистических работников — вряд ли будет достигнут для многих людей. Многие сотрудники фактически не платят взносы на социальное страхование в течение полных 45 лет. Кроме того, люди обычно зарабатывают значительно меньше в начале своей карьеры и больше в годы, предшествующие выходу на пенсию.Соответственно, даже если человек зарабатывал средний доход за всю свою трудовую жизнь в целом, фактические валовые и чистые коэффициенты замещения — на основе их последней заработной платы до выхода на пенсию — могут быть на десять процентных пунктов ниже, чем цифры, полученные в результате расчетов на основе на них каждый год получают одинаковый средний доход.

Даже очень низкий валовой коэффициент замещения в 37,5%, прогнозируемый для Германии — который эквивалентен валовому уровню пенсии для среднестатистических работников — вряд ли будет достигнут для многих людей. Многие сотрудники фактически не платят взносы на социальное страхование в течение полных 45 лет. Кроме того, люди обычно зарабатывают значительно меньше в начале своей карьеры и больше в годы, предшествующие выходу на пенсию.Соответственно, даже если человек зарабатывал средний доход за всю свою трудовую жизнь в целом, фактические валовые и чистые коэффициенты замещения — на основе их последней заработной платы до выхода на пенсию — могут быть на десять процентных пунктов ниже, чем цифры, полученные в результате расчетов на основе на них каждый год получают одинаковый средний доход.

Общий коэффициент замещения в Германии остается значительно ниже, чем в Австрии, даже если в расчетах предполагается, что человек, имеющий «учебник», будет получать частную пенсию.Даже если мы примем допущения ОЭСР о высокой номинальной чистой норме доходности в пять процентов на этапе накопления и постоянном четырехпроцентном вкладе человека в его дополнительную частную пенсию на протяжении всей трудовой жизни, валовая норма замещения 50% размер пенсий, достигаемый за счет сочетания государственных и частных пенсий в Германии, остается значительно ниже австрийского уровня в 78%.

Существуют и другие аргументы относительно того, почему разница между Германией и Австрией в отношении коэффициента замещения ОЭСР, вероятно, будет занижена: социальные пособия, такие как пенсии по случаю потери кормильца, пенсии по инвалидности и реабилитационные пособия, не предоставляются — по крайней мере, на том же уровне — частными пенсиями; предположение о номинальной чистой норме прибыли в пять процентов нереалистично; и опыт использования частной пенсии Riester, полностью финансируемой сотрудниками, до сих пор разочаровывал из-за их высокой стоимости, отсутствия прозрачности продукта, падающей доходности и недостаточного покрытия.

Причины высоких пенсий в Австрии и их устойчивости