Узнать свой кредитный рейтинг бесплатно: Эксперт объяснил, как бесплатно узнать свой кредитный рейтинг

Эксперт объяснил, как бесплатно узнать свой кредитный рейтинг

https://static.news.ru/photo/241cf484-6cba-11eb-b32e-96000091f725_660.jpg

Фото: Сергей Лантюхов/NEWS.ru

Заместитель директора департамента анализа розничных рисков одного из российских банков Виталий Украинский заявил, что свой кредитный рейтинг можно узнать бесплатно. По его словам, простым способом проверить, как банк оценивает вашу платёжеспособность в качестве заёмщика, является обращение через портал «Госуслуги».

Там необходимо выбрать услугу, которая называется «Доступ физических лиц к списку организаций, в которых хранится кредитная история». Об этом Украинский рассказал агентству ПРАЙМ.

Эксперт добавил, что запрос можно направить и в бюро кредитных историй. Там также информация о рейтинге выдаётся бесплатно, однако количество бесплатных запросов ограничено: два запроса в год в электронном виде и один раз — в бумажном. Информацию можно получить и в банках, но им придётся заплатить, подчеркнул Украинский.

Там также информация о рейтинге выдаётся бесплатно, однако количество бесплатных запросов ограничено: два запроса в год в электронном виде и один раз — в бумажном. Информацию можно получить и в банках, но им придётся заплатить, подчеркнул Украинский.

Кредитный рейтинг, который рассчитывают в бюро кредитных историй, измеряется в баллах. Он позволяет банку оценить платёжеспособность заёмщика, а также самому заёмщику понять то, как бюро оценивает его платёжеспособность, — пояснил эксперт.

Ранее NEWS.ru сообщал, что ограничительные меры из-за пандемии коронавируса привели к сокращению числа россиян с кредитами. Об этом сообщили в Центробанке. Как следует из доклада Банка России «Анализ динамики долговой нагрузки населения России в II–III кварталах 2020 года на основе данных бюро кредитных историй», число клиентов банков и микрофинансовых организаций (МФО) сократилось на миллион.

Как узнать свой кредитный рейтинг бесплатно и онлайн

Содержание статьи:

Что входит в кредитный рейтинг?

После введения поправок в январе 2019 года в банковской практике закрепился термин «кредитный рейтинг». Он позволяет комплексно оценить, насколько надежно финансовое состояние заемщика. Способен ли он погашать долги перед банком?

Он позволяет комплексно оценить, насколько надежно финансовое состояние заемщика. Способен ли он погашать долги перед банком?

Кредитный рейтинг вычисляется по определенной системе баллов и включает в себя следующие категории:

- размер официальной заработной платы, ее периодичность и данные о работодателе;

- общий стаж, должность и срок работы на текущем месте;

- наличие неофициальных доходов и их регулярность;

- количество неработающих и несовершеннолетних членов семьи, находящихся на иждивении;

- размер выплат по открытым займам;

- просроченные денежные обязательства;

- расходы на аренду съемного жилья;

- ежемесячные траты.

Каждая из организаций, которая рассчитывает показатель платежеспособности гражданина, имеет собственные формулы оценки. При оформлении займа банки учитывают полную информацию о плательщике. Поэтому важно знать свой кредитный рейтинг. Особенно в тех случаях, когда вы подаете документы на выдачу займа.

На что влияет плохая оценка?

Показатель платежеспособности клиента носит информационный характер. Чем он выше, тем, соответственно, больше вероятность получения денег в банке. В ряде случаев одобрение займа будет зависеть от размера дохода, наличия поручителей и залогового имущества. Низкий показатель надежности заемщика может стать причиной повышенных процентных ставок и невыгодных для пользователя условий выдачи денег в банке.

Как узнать свой скоринговый балл?

По закону получить информацию о своем кредитном рейтинге можно два раз в год бесплатно по запросу в электронном виде и один раз – на бумажном носителе. Узнать балл возможно самостоятельно или через посредника. В первую очередь следует уточнить, в каких Бюро кредитных историй (БКИ) хранятся данные и запросить там информацию. Сейчас в России действует 11 подобных организаций, отвечающих за сохранение сведений о надежности заемщиков.

Если у вас сохранилась учетная запись на Госуслугах, то заказать информацию о БКИ, где есть данные о кредитном рейтинге, возможно на портале онлайн. Если вы обращаетесь в бюро, то подтвердить личность необходимо одним из нижеуказанных способов:

Если вы обращаетесь в бюро, то подтвердить личность необходимо одним из нижеуказанных способов:

- авторизоваться на сайте;

- по электронной почте;

- отправить заявление, заверенное нотариально;

- обратиться лично или через представителя.

Скоринговый балл рассчитывается в БКИ вместе с запросом кредитной истории. Стоимость отдельной услуги через банки и сервисы-посредники уточняется при заказе. Узнать рейтинг только по фамилии не получится. Для подтверждения личности следует предоставить паспорт.

Таким образом, каждый гражданин может узнать свой рейтинг по кредитной истории перед тем, как подавать заявку на выдачу займа. Оценка платежеспособности не сможет полностью повлиять на решение банковского учреждения, но даст возможность определить собственные шансы на получение денег. Обновление информации в БКИ проводится при внесении изменений семейного и финансового положения клиента, успешного погашения долговых обязательств или возникновения просрочек.

Персональный кредитный рейтинг / ПромТрансБанк

Проверьте свой персональный кредитный рейтинг и получите кредит по максимально низкой ставке!

Персональный кредитный рейтинг рассчитывается автоматически на основании информации из вашей кредитной истории. Исходя из кредитной практики, чем выше числовое значение (количество баллов) ПКР заемщика, тем ниже уровень кредитного риска. ПКР физического лица выражается в баллах, от 300 до 850 единиц.

Рейтинг вычисляется на основании данных вашей кредитной истории, качество которой является одним из важнейших факторов при рассмотрении кредитной заявки. Клиенты с высоким уровнем ПКР, получают самое выгодное предложение по кредиту от Банка ПТБ на улучшенных условиях или поощряются различными бонусами.

Чем выше значение рейтинга, тем ниже ставка по кредиту!

Порядок получения персонального кредитного рейтинга

Создайте свой личный кабинет на сайте. В качестве логина используйте электронную почту и придумайте надежный пароль.

В качестве логина используйте электронную почту и придумайте надежный пароль.

- Подтвердите свою личность

Заполните свой профиль и авторизуйтесь с помощью учетной записи на портале Госуслуг

Внимание! Услуги предоставляется только при наличии подтвержденной учетной записи на портале Госуслуг. Чтобы узнать, подтверждена ли учетная запись, вам необходимо войти в личный кабинет на портале Госуслуг. На главной странице личного кабинета, в правой ее части, вы увидите статус своей учетной записи (пример страницы).

- Получите услугу

В личном кабинете выберите услугу и следуйте простым инструкциям для ее получения.

Банк ПТБ делает персональные кредитные предложения для держателей Персонального Кредитного Рейтинга:

Ответы на вопросы по персональному кредитному рейтингу:

Как подсчитывается ПКР в НБКИ?

При расчете ПКР учитывается, как часто заемщик брал кредиты, насколько ответственно выполнял свои обязательства перед кредиторами, высока ли его кредитная нагрузка. Каждая запись кредитной истории анализируется, после чего выставляется оценка от 300 до 850 баллов

Каждая запись кредитной истории анализируется, после чего выставляется оценка от 300 до 850 баллов

Как изменяется кредитный рейтинг?

Просрочки, большое количество запросов, переуступка прав требований – все это ухудшает качество кредитной истории и снижает ПКР. И наоборот, соблюдение всех пунктов договора кредитования и своевременное внесение взносов улучшают историю и повышают рейтинг.

Как узнать рейтинг в НБКИ?

Чтобы узнать свой Персональный кредитный рейтинг, понадобится зарегистрироваться на сайте НБКИ, привязать к аккаунту учетную запись портала госуслуг и сформировать заявку в «Личном кабинете». Балл можно получить онлайн, на это уйдет 2-3 минуты.

Сколько это стоит?

Персональный кредитный рейтинг предоставляется бесплатно неограниченное число раз.

Что это дает?

Персональный кредитный рейтинг помогает правильно оценить свои шансы на получение кредита. Обладателям высокого балла Банк ПТБ одобрит заем на более выгодных условиях. Если ПКР низкий, могут быть доступны небольшие кредиты на короткий срок. При экстремально низких значениях рейтинга, скорее всего, понадобится предпринять усилия по улучшению качества кредитной истории.

Если ПКР низкий, могут быть доступны небольшие кредиты на короткий срок. При экстремально низких значениях рейтинга, скорее всего, понадобится предпринять усилия по улучшению качества кредитной истории.

Узнать кредитный рейтинг

Сколько у вас кредитов?

Числятся ли за Вами просрочки?

Сколько денег Вы уже отдали банкам?

Каковы шансы на следующий кредит?

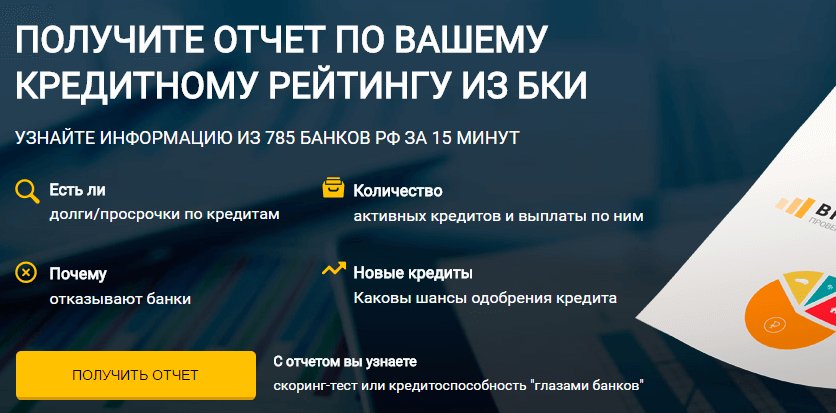

Узнать кредитный рейтинг сегодня чрезвычайно просто! Для этого достаточно оставить информацию о себе в специальной форме заявки на отчет, расположенной на нашем сайте (найдите ссылку на нее в правой нижней части страницы). Мы тщательно изучим предоставленную информацию и вышлем отчет на указанную в форме электронную почту в течение 10 – 20 минут с момента получения заявки.

Помимо основной информации, связанной с уже имеющейся у Вас кредитной нагрузкой и возможными санкциями, наложенными на Вас банками, мы приложим рекомендации, которые помогут исправить рейтинг и получить новый кредит. Таким образом, документ будет содержать следующие разделы:

Таким образом, документ будет содержать следующие разделы:

- Уже имеющиеся кредиты, взятые в различных финансовых учреждениях;

- Просрочки, которые за Вами числятся;

- Объем средств, уже выплаченных банкам;

- Общая оценка кредитоспособности, перспективы получения нового займа;

- Рекомендации по исправлению рейтинга.

Для чего необходима проверка кредитного рейтинга?

Проверка кредитного рейтинга позволит Вам избежать многих ненужных проблем. В частности, исключить либо своевременно выявить мошеннические действия, связанные с получением займа по поддельным или украденным документам (в последние годы количество таких преступлений значительно выросло),

Кроме того, проверить кредитный рейтинг онлайн необходимо всем, кто хотя бы раз получал по почте или в кредитной организации кредитную карту, но не активировал ее. Нередко клиенты узнают о том, что должны банку только тогда, когда осуществляют проверку кредитной истории или рейтинга.

Мы рекомендуем также узнать свой кредитный рейтинг (бесплатно, онлайн или через сервис, предоставленный нами) с целью выявления возможных ошибок сотрудников банков (о том, в каких случаях она возникают, мы рассказывали на нашем сайте).

И, конечно же, осуществить проверку необходимо тем заемщикам, которые хотят быстро и гарантированно получить кредит в банке. Изучив кредитный рейтинг, Вы сможете понять, где допустили ошибку и вовремя исправить ее (если это возможно).

Закажите отчет прямо сейчас и узнайте все о своих задолженностях и кредитах, а также получите рекомендации профессионала по исправлению сложившейся ситуации!

Проверить свою кредитную историю можно через бота— Kapital.kz

2lex.ru

В 2019 году более полумиллиона казахстанцев

проверили свои кредитные истории. Данный показатель по сведениям Первого

кредитного бюро за год увеличился более чем на 100 тыс. В ПКБ отмечают повышенный интерес к персональным кредитным

В ПКБ отмечают повышенный интерес к персональным кредитным

отчетам со стороны казахстанцев в последнее время.

Кроме персональных кредитных отчетов, Законом о кредитных бюро для защиты прав потребителей финансовых услуг

предусмотрено предоставление и кредитного рейтинга физических лиц. ПКБ

предоставляет данный сервис уже несколько лет. Также можно получить свой

кредитный рейтинг бесплатно один раз в год в мобильном приложении ПКБ.

93% услуг ПКБ казахстанцы получают онлайн.

С мая текущего года можно проверить свой персональный кредитный рейтинг

экспресс-запросом в чат боте мессенджера WhatsApp. В ПКБ

также уточнили, что это именно бот, а не бизнес-аккаунт, который является

первым в финансовом секторе, запустившим услугу в таком формате. Обратиться к цифровому помощнику можно добавив номер

+7 708 971 39 34 в список контактов.

«Кредитный рейтинг – это экспресс оценка

заемщика, основанная на анализе кредитной истории. И это первый шаг к запуску

И это первый шаг к запуску

механизма реабилитации заемщика и его кредитной истории, когда заемщик сможет

предпринимать определенные шаги и следовать методическим рекомендациям для улучшения

своего рейтинга. Данная мера необходима для качественного улучшения уровня

финансовой грамотности населения, а также исполнения поручения Главы государства в части разработки механизмов реабилитации заемщика», — отметили

в ПКБ.

Знать свой

кредитный рейтинг казахстанцам необходимо также и для сравнения условий

кредитования и выбора партнера среди финансовых институтов, которые в ближайшем

будущем (также, по поручению г-на К-Ж.Токаева от 11 мая 2020 года) будут

прорабатывать механизмы Risk Based Pricing – дифференцированной системы ставок вознаграждения по кредитам (на базе

кредитного рейтинга заемщика и продукта). Данная международная практика

применяется в ряде казахстанских банков и МФО уже сейчас, и может быть усилена

и поддержана другими финансовыми организациями.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

Как узнать свой кредитный рейтинг?

Как узнать свой кредитный рейтинг?

23 Сентября 2020

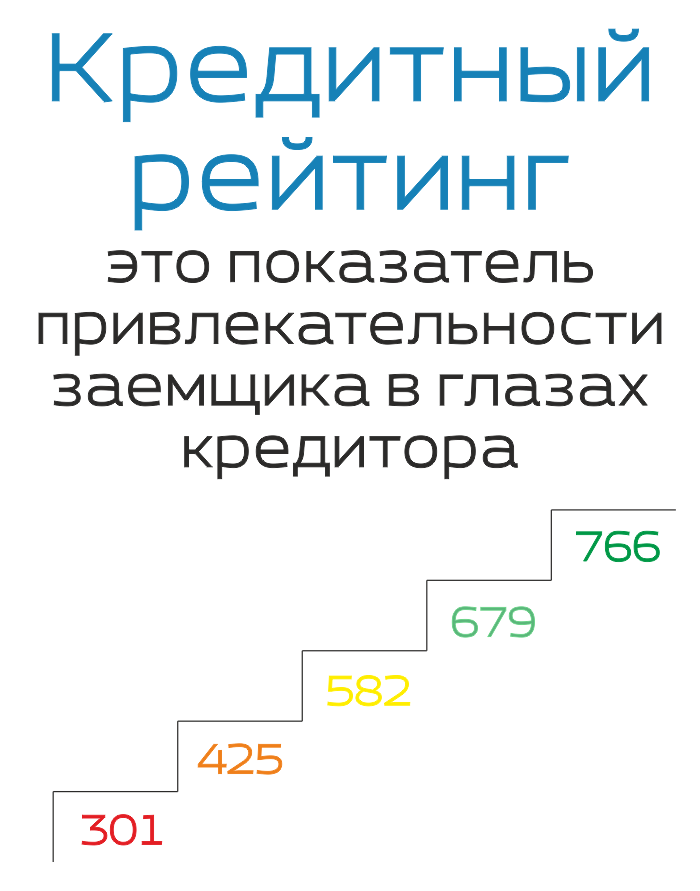

Персональный кредитный рейтинг – это сравнительно новое финансовое понятие. Портал вашифинансы.рф вместе с ведущим финансовым консультантом-методистом Самарской области, экспертом НЦФГ, консультантом Проекта Минфина России по финансовой грамотности Ольгой Ботвинко разобрался, что это такое и для чего он нужен.

Персональный кредитный рейтинг (ПКР) – это показатель, который отражает надежность гражданина как заемщика. С января 2020 года россияне могут два раза в год бесплатно получать информацию о своей кредитной истории и кредитном рейтинге, который принимается во внимание банками при решении, стоит ли выдавать кредит.

Рейтинг рассчитывается бюро кредитных историй, и его показатель может помочь в самостоятельной оценке вероятности получения кредита. ПКР формируется на основании кредитной истории и учитывает ряд параметров, например, число взятых и выплаченных займов, их суммы, просрочки и так далее. Точный перечень критериев неизвестен: каждое бюро самостоятельно рассчитывает рейтинг.

«Самым важным критерием является наличие или отсутствие просрочек по кредитам. Просрочки, большое количество запросов, переуступка прав требований – все это ухудшает качество кредитной истории и снижает личный кредитный рейтинг. И наоборот, соблюдение всех пунктов договора кредитования и своевременное внесение взносов улучшают историю и повышают рейтинг», — отметила Ольга Ботвинко.

Чем выше рейтинг заемщика, тем меньше его кредитный риск, а значит — выше шансы на одобрение банком кредита и больше одобренная сумма. По словам Ольги Ботвинко, обладателям высокого балла банк с высокой вероятностью одобрит заем на более выгодных условиях. А вот с низким показателем можно рассчитывать только на небольшой кредит на короткий срок. Если же показатель экстремально низкий, то заемщику стоит подумать о том, чтобы предпринять действия, направленные на улучшение своей кредитной истории.

Узнать свой кредитный рейтинг просто, если вы зарегистрированы на портале госуслуг. Для этого нужно заказать перечень всех бюро, где хранится ваша история. В них можно уточнить, рассчитывают ли они персональный кредитный рейтинг и как его можно узнать. В некоторых бюро показатель рейтинга может быть указан в кредитной истории, в других его нужно заказывать отдельно.

«Вы можете не подозревать о наличии некоторых кредитов. Чаще всего такая ситуация возникает с картами рассрочки, которые выдают в качестве «подарка» с зарплатными картами. Вы можете ею ни разу не воспользоваться, но она будет висеть на вас как кредит, который вы якобы выплачиваете. Если таковые у вас имеются, необходимо съездить в банк, выдавший карту, и написать заявление о закрытии счета. На процедуру закрытия счета банк обычно берет 45 дней плюс время на обновление данных в базе кредитных историй», — рассказала Ольга Ботвинко.

На процедуру закрытия счета банк обычно берет 45 дней плюс время на обновление данных в базе кредитных историй», — рассказала Ольга Ботвинко.

По ее словам, увеличить показатель рейтинга, если у вас он оставляет желать лучшего, можно. Для этого необходимо своевременно обслуживать кредит. Например, если есть планы по оформлению ипотеки, а ПКР невысок, то лучше сначала взять небольшой потребительский кредит и своевременно его выплатить. Также стоит закрыть все кредитные карты, которыми вы не пользуетесь.

Если вы планируете получить кредит, лучше воздержаться от подачи заявок в несколько банков одновременно. Они могут передать информацию об этом в бюро кредитных историй.

Назад

Приложение — Коммерсантъ Банк (126406)

Персональный (индивидуальный) кредитный рейтинг гражданина планируется внедрить в банковскую деятельность России с начала 2021 года. Соответствующий законопроект в третьем чтении одобрила Госдума. Однако некоторые бюро кредитных историй довольно давно присваивают заемщикам индивидуальные рейтинги. Кажется, получается неплохо — в условиях пандемии заемщики успели оценить удобство этого инструмента.

Однако некоторые бюро кредитных историй довольно давно присваивают заемщикам индивидуальные рейтинги. Кажется, получается неплохо — в условиях пандемии заемщики успели оценить удобство этого инструмента.

Инструмент для заемщика!

Если к такому понятию, как «кредитная история», все уже привыкли, то персональный или индивидуальный кредитный рейтинг (ПКР) — понятие новое. По сути, это инструмент самостоятельной оценки заемщиком своих возможностей для получения кредитных продуктов. Чем выше индивидуальный рейтинг, тем выгоднее будут условия кредита для заемщика, тем быстрее банк примет решение о выдаче кредита.

Бюро кредитных историй и банки ранее присваивали заемщикам собственные рейтинги, однако единой методики оценки не существовало, и в большинстве случаев это был инструмент для финансовых организаций, а не для заемщиков.

«Кредитное бюро «Русский стандарт»» начало формировать собственный кредитный рейтинг для физических и юридических лиц с 2014 года, внедрив систему расчета рейтинга от компании КРИФ, которая является одним из мировых лидеров среди компаний, специализирующихся на кредитных информационных системах. В 2019 году, основываясь на полученном опыте, «Кредитное бюро «Русский стандарт»» разработало и внедрило собственную систему расчета рейтинга для физических и юридических лиц.

В Национальном бюро кредитных историй (НБКИ) рейтинг рассчитывается не меньше десяти лет, однако «изначально он адресовался кредиторам, которые использовали его для удобства оценки и систематизации информации о заемщиках. Он назывался скор (от слова «скоринг»)», отмечает директор НБКИ по маркетингу Алексей Волков. Персональный кредитный рейтинг, он же индивидуальный рейтинг субъекта кредитной истории, упоминаемый в законе о квалифицированных БКИ, как инструмент для заемщиков появился только в 2019 году. По сути, отмечает господин Волков, это то же самое: рейтинг рассчитывается на основании всех записей в кредитной истории заемщика по сложной математической модели и выражается числом от 300 до 850 баллов. Чем выше значение ПКР, тем больше у заемщика шансов получить новый кредит и лучше условия по нему.

Бюро кредитных историй «Эквифакс» предоставило физическим лицам доступ к кредитной истории и кредитному рейтингу еще в 2012 году в сервисе «Кредитная история онлайн». «Больше восьми лет субъекты кредитной истории получают не только отчет о своей кредитной истории, содержащий кредитный рейтинг, но и свой кредитный рейтинг в личном кабинете сервиса ежедневно и бесплатно,— говорит генеральный директор БКИ «Эквифакс» Олег Лагуткин.— Мы считаем, что знание и понимание своей финансовой репутации очень важно для каждого».

«Больше восьми лет субъекты кредитной истории получают не только отчет о своей кредитной истории, содержащий кредитный рейтинг, но и свой кредитный рейтинг в личном кабинете сервиса ежедневно и бесплатно,— говорит генеральный директор БКИ «Эквифакс» Олег Лагуткин.— Мы считаем, что знание и понимание своей финансовой репутации очень важно для каждого».

Финансовое досье

Кредитный рейтинг дает потенциальному заемщику возможность посмотреть на себя глазами банка и оценить, насколько качественной является его кредитная история и на какие условия кредита он может рассчитывать. Регулярно проверять свой рейтинг полезно даже тем, кто в ближайшее время кредиты брать не собирается. Во-первых, из-за технических ошибок в базе могут содержаться некорректные данные. Во-вторых, уже известны случаи, когда именно таким образом гражданин узнавал о том, что на его имя взят кредит. То есть индивидуальные кредитные рейтинги помогают выявить финансовые преступления с использованием поддельных документов.

Участники рынка отмечают, что в дальнейшем использоваться будут и кредитная история, и индивидуальные кредитные рейтинги.

Кредитная история — это финансовое досье, из которого можно узнать, какие кредитные обязательства у человека были и есть, насколько исправно он погашает долги, допускал ли просрочки и многое другое.

«Индивидуальный кредитный рейтинг — это оценка информации, содержащейся в кредитной истории, выраженная в числовом значении. Индивидуальный кредитный рейтинг принимает то или иное значение в зависимости от информации, содержащейся в кредитной истории»,— рассказывает господин Лагуткин. Например, оценка кредитной истории, в которой есть текущая просроченная задолженность, будет отличаться от оценки кредитной истории заемщика, который погашает свои обязательства исправно.

Методики расчета и набор используемых показателей могут отличаться у разных бюро кредитных историй, в связи с чем у одного и того же заемщика значения кредитного рейтинга могут быть разными. Кредитный рейтинг выражается в виде балла: чем выше балл, тем более благонадежным является заемщик, отмечают в «Кредитном бюро «Русский стандарт»».

Персональный кредитный рейтинг будет удобен для физлиц и востребован ими, потому что трудно оценить качество своей кредитной истории и шансы на получение очередного кредита, не зная особенностей скоринг-систем банков, полагает Алексей Волков. ПКР решает эту проблему и способствует тем самым повышению финансовой грамотности и кредитной дисциплины заемщиков. Более того, банки могут, основываясь на числовом значении рейтинга, предлагать потенциальным заемщикам кредиты на более выгодных, чем стандартные, условиях. Такой проект уже реализован НБКИ и банками-партнерами и показал свою полезность, отмечает господин Волков.

Многие оценили удобство этого инструмента при оформлении кредитов дистанционно во время самоизоляции.

Конечно, потенциального заемщика интересует, что делать, если ПКР окажется слишком низким. Тем, кто в среднесрочной перспективе планирует брать крупную сумму, рейтинг лучше подкорректировать, ведь от него напрямую будет зависеть не только процент, но и возможность получения займа. Рекомендуется, в частности, закрыть кредитные карты, которыми заемщик не пользуется. Кроме того, в некоторых случаях имеет смысл взять небольшой потребительский кредит, аккуратно его обслуживать — и тогда ПКР будет расти.

С особой осторожностью стоит отнестись к тем, кто предлагает скорректировать ваш рейтинг или кредитную историю за деньги,— это мошенники!

Мария Григорьева

Как понять и проверить свой кредитный рейтинг бесплатно

Ваш кредитный рейтинг, возможно, является самым важным числом в вашей финансовой жизни, и в наши дни его легче проверить, чем когда-либо.

Прежде чем подать заявку на новую кредитную карту, личный заем или ипотеку, важно знать свой балл, поскольку он даст вам представление о том, на какие продукты вы можете претендовать и какие процентные ставки ожидать.

Проверка вашего кредитного рейтинга не повредит вашей кредитной истории, и даже если вы не подаете заявку на кредит, разумно выработать привычку проверять ее регулярно.

Фактически, простая проверка вашего кредитного рейтинга — это один из способов улучшить свой кредитный рейтинг. Если вы заметите снижение своей оценки, это может предупредить вас о возможном мошенничестве или ошибках в вашем отчете. Ежемесячная проверка своего счета может помочь вам выявить проблемы на раннем этапе и начать их устранение.

Ниже CNBC Select разбивает все, что вам нужно знать о вашем кредитном рейтинге.

Что такое кредитный рейтинг

Кредитный рейтинг — это трехзначное число, обычно от 300 до 850, которое является результатом анализа вашего кредитного файла.Это магическое число сообщает кредиторам о вашем потенциальном кредитном риске и способности погашать ссуды. Кредитный рейтинг учитывает различные факторы, такие как история платежей и длина кредитной истории, из ваших текущих и прошлых кредитных счетов (подробнее об этом ниже).

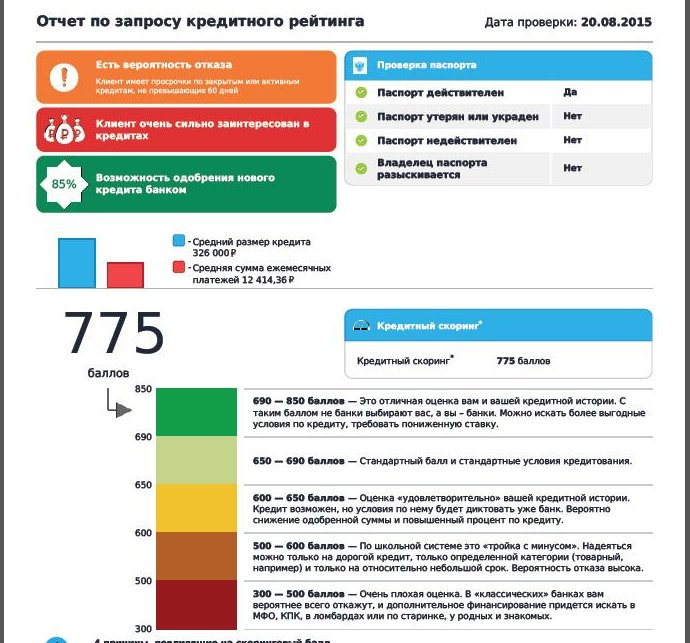

Диапазоны кредитного рейтинга варьируются в зависимости от используемой модели (FICO или VantageScore) и кредитного бюро (Experian, Equifax и TransUnion), которое выставляет оценку. Рейтинги обычно включают плохой / плохой, удовлетворительный / средний, хороший и отличный / исключительный. Полученный вами рейтинг зависит от вашего кредитного рейтинга.Ниже вы можете проверить, в какой рейтинг вы попали, используя оценки Experian.

Рейтинги обычно включают плохой / плохой, удовлетворительный / средний, хороший и отличный / исключительный. Полученный вами рейтинг зависит от вашего кредитного рейтинга.Ниже вы можете проверить, в какой рейтинг вы попали, используя оценки Experian.

| Рейтинг | Кредитный рейтинг |

|---|---|

| Очень плохо | 300-579 |

| Удовлетворительно | 580-669 |

| Хорошо | 670-739 |

| Очень хорошо | 740-799 |

| Исключительно | 800-850 |

Типы кредитных баллов: FICO vs.VantageScore

Существует две основные модели кредитного скоринга: FICO и VantageScore. Однако кредиторы явно отдают предпочтение FICO; его модель используется в более чем 90% решений о кредитовании в США.

Кредитные рейтинги FICO и VantageScore имеют некоторое сходство: в обоих случаях баллы варьируются от 300 до 850, и история платежей является наиболее важным фактором при определении вашей оценки. Но они различаются по весу и ранжированию нескольких других факторов.

Но они различаются по весу и ранжированию нескольких других факторов.

Как рассчитываются кредитные баллы?

Кредитные баллы рассчитываются по-разному в зависимости от модели кредитного рейтинга.Вот ключевые факторы, которые учитывают FICO и VantageScore.

Оценка FICO

- История платежей (35%): Оплачивали ли вы прошлые кредитные счета вовремя

- Суммы задолженности (30%): Общая сумма кредитов и займов, которые вы используете по сравнению с вашим общим кредитным лимитом, также известным как коэффициент использования

- Продолжительность кредитной истории (15%): Продолжительность времени, в течение которого у вас был кредит

- Новый кредит (10%): Как часто вы подаете заявление для открытия и открытия новых счетов

- Кредитный микс (10%): Разнообразие имеющихся у вас кредитных продуктов, включая кредитные карты, ссуды в рассрочку, счета финансовых компаний, ипотечные ссуды и т.

д.

д.

д.

д.VantageScore

- Чрезвычайно влиятельный: История платежей

- Очень влиятельный: Тип и продолжительность кредита и процент использованного кредитного лимита

- Умеренно влиятельный: Общий остаток / задолженность

- Менее влиятельные: Доступные кредиты и недавние кредитные операции и запросы

Какой кредитный рейтинг вам следует проверить?

Кредитный эксперт Джон Ульцхаймер, ранее работавший в FICO и Equifax, рекомендует проверять свои кредитные рейтинги FICO и VantageScore, чтобы получить точное представление о том, что увидят ваши кредиторы.В конце концов, вы никогда не знаете, какой балл получит ваш потенциальный кредитор. Кроме того, проверка вашего кредитного рейтинга бесплатна, поэтому вы можете только выиграть от его просмотра.

Подробнее: 6 причин, почему ваши кредитные рейтинги различаются и какая из них важнее всего

Что не влияет на ваш кредитный рейтинг?

Есть много распространенных заблуждений о том, что действительно влияет на ваш кредитный рейтинг. «Потребители иногда сосредотачиваются на вещах, которые просто не имеют значения для их оценок.Наиболее распространенной является информация о вашем богатстве «, — говорит Ульцхаймер.

«Потребители иногда сосредотачиваются на вещах, которые просто не имеют значения для их оценок.Наиболее распространенной является информация о вашем богатстве «, — говорит Ульцхаймер.

» Доход, остатки на пенсионных счетах, собственный капитал в вашем доме, чистая стоимость … все, что определяет, сколько у вас денег или сколько вы стоите, не являются учитывается вашими кредитными рейтингами ».

Другие факторы, не влияющие на ваш кредитный рейтинг, включают расу, религию, национальность, пол, семейное положение, возраст, политическую принадлежность, образование, род занятий, должность, работодателя, историю занятости, в которой вы жить или ваши общие активы.

Подробнее: Могут ли работодатели видеть ваш кредитный рейтинг? Как подготовиться к тому, что они на самом деле увидят при проверке кредитоспособности

В чем разница между кредитным рейтингом и кредитным отчетом?

Ваш кредитный рейтинг отличается от вашего кредитного отчета. Кредитный отчет — это более целостное представление о вашем кредите, которое показывает подробную информацию о вашей кредитной активности и текущей кредитной ситуации. В кредитных отчетах подробно описывается личная информация (имя, адрес, номер социального страхования), кредитные счета (история платежей, кредитный лимит, остаток на счете), публичные записи (залоговые права, банкротства, потери права выкупа) и запросы на ваш кредит.Тремя основными кредитными бюро, выпускающими отчеты, являются Experian, Equifax и TransUnion.

Кредитный отчет — это более целостное представление о вашем кредите, которое показывает подробную информацию о вашей кредитной активности и текущей кредитной ситуации. В кредитных отчетах подробно описывается личная информация (имя, адрес, номер социального страхования), кредитные счета (история платежей, кредитный лимит, остаток на счете), публичные записи (залоговые права, банкротства, потери права выкупа) и запросы на ваш кредит.Тремя основными кредитными бюро, выпускающими отчеты, являются Experian, Equifax и TransUnion.

«Ваши кредитные рейтинги являются показателем состояния ваших кредитных отчетов», — говорит Ульцгеймер. «Так что, если вы не собираетесь тратить время на просмотр всех трех своих кредитных отчетов, то, по крайней мере, вам следует проверить свои кредитные рейтинги».

Обновление от 20 апреля 2020 г .: Теперь вы можете получать 3 бесплатных кредитных отчета каждую неделю за следующий год

Бесплатные ресурсы кредитной карты

Большинство эмитентов кредитных карт предоставляют бесплатный доступ к кредитным рейтингам своим держателям карт, что упрощает, как никогда, проверьте и узнайте свой счет.

Некоторые эмитенты, такие как Citi и Discover, предоставляют бесплатные оценки FICO, в то время как другие, такие как Chase и Capital One, предоставляют бесплатные оценки VantageScores.

Вы можете проверить свой кредитный рейтинг менее чем за пять минут, войдя на сайт эмитента кредитной карты или в бесплатную службу кредитных рейтингов и перейдя в раздел кредитных рейтингов. Как правило, на панели инструментов отображается ваш результат и факторы, которые на него влияют.

FICO и VantageScore получат ваш кредитный рейтинг от одного из трех основных кредитных бюро: Experian, Equifax или TransUnion.

Вот несколько бесплатных ресурсов кредитного рейтинга, к которым вы можете получить доступ, независимо от того, являетесь ли вы держателем карты или нет:

Эти ресурсы также предоставляют понимание ключевых факторов, влияющих на ваш кредитный рейтинг, симуляторы того, как определенные действия могут повлиять на ваш кредит, и полезные советы по улучшению вашего кредитного рейтинга.

Как ваш кредитный рейтинг влияет на кредитные карты, на которые вы имеете право?

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат исключительно редакции CNBC Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Лучшие источники бесплатных кредитных рейтингов

Кредиторы и другие потенциальные кредиторы используют ваш кредитный рейтинг, чтобы решить, хотят ли они вести с вами дела. Итак, зная свой балл до подачи заявки на ссуду, кредитную карту, страховой полис, работу или квартиру, вы сможете понять, одобрят ли вас.

Мониторинг вашего кредитного рейтинга также может помочь вам предотвратить или справиться с плохой кредитной историей — быстро предупредит вас о возможных проблемах и, во многих из упомянутых ниже служб, предоставит вам советы по улучшению вашей оценки.

Ключевые выводы

- Кредитные баллы используются кредиторами и другими лицами для оценки кредитоспособности заявителя.

- Equifax, Experian и TransUnion предлагают ежегодные бесплатные кредитные отчеты, но не кредитные рейтинги.

- Вы можете получить свой кредитный рейтинг бесплатно на сайтах кредитного мониторинга и в некоторых компаниях, выпускающих кредитные карты.

Как важно знать свой результат

Зайдя на AnnualCreditReport.com, вы можете бесплатно проверять свои кредитные отчеты каждые 12 месяцев в каждом из основных кредитных бюро — Equifax, Experian и TransUnion.Однако эти отчеты не дадут вам кредитный рейтинг. Хотя вы можете заплатить одной из отчитывающихся компаний за свой кредитный рейтинг, вам больше не нужно этого делать. Существует ряд веб-сайтов и компаний, выпускающих кредитные карты, которые бесплатно сообщат вам ваш кредитный рейтинг.

Вот четыре бесплатных сервиса и пять компаний, выпускающих кредитные карты, которые предоставляют потребителям кредитные баллы, а также то, что предлагает каждая из них и чем они отличаются.

Подписка на бесплатные кредитные услуги

Подписавшись на эти бесплатные услуги, вы получите общее представление о том, как выглядит ваш кредитный рейтинг в каждом из основных кредитных бюро. А если вы объедините бесплатные кредитные отчеты TransUnion от Credit Karma или WalletHub с бесплатными кредитными отчетами, которые вы можете получить через AnnualCreditReport.com, у вас будет больше возможностей для выявления кражи личных данных или других проблем на ранней стадии.

А если вы объедините бесплатные кредитные отчеты TransUnion от Credit Karma или WalletHub с бесплатными кредитными отчетами, которые вы можете получить через AnnualCreditReport.com, у вас будет больше возможностей для выявления кражи личных данных или других проблем на ранней стадии.

Кредитная карма — результаты и отчеты

Credit Karma предоставляет бесплатные кредитные рейтинги и отчеты от TransUnion и Equifax, которые обновляются еженедельно, и вам не нужно предоставлять кредитную карту для регистрации. Бесплатные кредитные рейтинги TransUnion и Equifax, которые вы получаете через Credit Karma, основаны на VantageScore 3.0 модель. VantageScore — это новая скоринговая модель, созданная в результате сотрудничества трех основных кредитных бюро для разработки более последовательной оценки от одного бюро к другой и более точной по сравнению с традиционными оценками FICO. (В дополнение к этим двум оценкам существуют другие, более специализированные кредитные рейтинги, которые используются, например, страховыми компаниями. )

)

Вы также получаете бесплатный кредитный мониторинг для своего отчета TransUnion, анализ кредитных факторов, который обобщает ключевые детали из вашего кредитного отчета, и бесплатный симулятор кредитного рейтинга, который показывает вам, как различные действия, такие как добавление новой кредитной карты или увеличение кредитной линии, может повлиять на ваш кредитный рейтинг.Credit Karma также предлагает бесплатную оценку автострахования.

Credit Karma заявляет, что не продает информацию о своих клиентах рекламодателям, но рекомендует определенные финансовые продукты на основе вашего кредитного профиля и зарабатывает деньги, если вы открываете счет у одного из его рекламных партнеров через веб-сайт Credit Karma.

Credit Sesame — Personalized Tips

Credit Sesame — еще одна служба кредитного мониторинга, которая немного отличается от Credit Karma. Это дает участникам доступ к их VantageScore от TransUnion.Сайт также предоставляет персональные советы, основанные на вашем кредитном профиле и целях. И, наконец, он собирает всю вашу кредитную информацию и делает предложения по экономии денег.

Если вы переплачиваете комиссионные и проценты, это даст вам варианты, которые вы можете использовать для снижения этих платежей. Сайт также обеспечивает мониторинг кредитоспособности и предупреждения в случае взлома вашего профиля или личности. Потребители также могут получить бесплатную помощь в разрешении мошенничества на сумму 50 000 долларов через Credit Sesame. Как и Credit Karma, этот сайт не запрашивает кредитную карту для присоединения.

На момент написания Credit Sesame является одной из лучших служб кредитного мониторинга, представленных в настоящее время на рынке.

Credit.com — ежемесячные обновления

Вы можете получить два бесплатных кредитных рейтинга через Credit.com: рейтинг Experian и ваш рейтинг VantageScore 3.0, обновляемый раз в месяц. Вам нужно будет зарегистрировать бесплатную учетную запись, но вам не нужно будет вводить номер кредитной карты для регистрации. Сайт также предлагает бесплатную карту кредитного отчета, которая показывает, как информация в вашем кредитном отчете влияет на ваш счет, и дает советы по улучшению вашей оценки.Credit.com заявляет, что не продает ваши данные третьим лицам, но зарабатывает деньги, если вы подаете заявку на предложения по рекламным ссылкам на его веб-сайте.

WalletHub — Credit Alerts

Указав свое имя, адрес, дату рождения и последние четыре цифры номера социального страхования, а затем ответив на несколько вопросов для подтверждения своей личности, вы получите доступ к бесплатному сервису кредитного отчета и оценки WalletHub. В конце регистрации сайт также задает несколько личных вопросов, таких как ваш годовой доход, ежемесячные расходы, сбережения, наиболее важные финансовые потребности и задолженность по кредитной карте.Полученная вами оценка — это ваш TransUnion VantageScore, и кредитный отчет тоже от TransUnion.

На панели инструментов отображаются все ваши кредитные счета и остатки, а в разделе предупреждений о кредитных операциях вы получаете буквенную оценку в виде табеля по факторам, которые влияют на ваш кредитный рейтинг. Например, он сообщит вам, является ли ваша долговая нагрузка слишком высокой по сравнению с доходом, который вы указали при настройке учетной записи, или если коэффициент использования кредита слишком высок и ухудшает ваш рейтинг.

В раскрывающихся меню представлены дополнительные сведения, например коэффициент использования кредита для каждой из ваших кредитных карт. Легко читаемая версия вашего кредитного отчета показывает все ваши текущие счета, а также закрытые, а также любые отрицательные элементы, например счета, которые были отправлены в сборы. Строка меню в верхней части страницы содержит информацию о финансовых продуктах и услугах, таких как текущие счета и автокредиты. WalletHub зарабатывает деньги от некоторых из этих компаний, которые рекламируют и оплачивают премиальное размещение на сайте.

Если вы просто хотите получить общее представление о том, где вы находитесь, бесплатный кредитный рейтинг в ежемесячной выписке по кредитной карте, если ее предоставляет эмитент вашей карты, может быть достаточно хорошим.

Компании, выпускающие кредитные карты, которые предоставляют бесплатные кредитные рейтинги

В дополнение к перечисленным выше услугам, многие компании, выпускающие кредитные карты, предлагают своим клиентам, а иногда и другим, возможность бесплатно ознакомиться с их кредитными рейтингами. Они включают:

Откройте для себя карту

Клиенты Discover Card бесплатно получают кредитный рейтинг TransUnion FICO в каждой ежемесячной выписке.Клиенты, которые все еще устанавливают свою кредитную историю, могут не увидеть баллов, пока не произведут платежи за несколько месяцев. Следует отметить один фактор: только основной держатель карты получит бесплатный кредитный рейтинг, а авторизованные пользователи карты — нет.

Barclaycard

Клиенты Barclaycard получают бесплатную оценку FICO в своих ежемесячных отчетах. Кроме того, они могут видеть до двух факторов, которые влияют на их кредитный рейтинг. Это могут быть такие вещи, как «остатки на банковской карте или возобновляемых счетах слишком высоки по сравнению с кредитными лимитами» (другими словами, высокий коэффициент использования кредита) или «Общая сумма всех остатков на ваших открытых счетах слишком высока. Эта информация может помочь вам улучшить свой кредитный рейтинг, изменив способ использования кредита. Barclaycard также предоставляет диаграмму, показывающую, как ваш кредитный рейтинг изменился с течением времени после трех месяцев кредитной истории.

Эта информация может помочь вам улучшить свой кредитный рейтинг, изменив способ использования кредита. Barclaycard также предоставляет диаграмму, показывающую, как ваш кредитный рейтинг изменился с течением времени после трех месяцев кредитной истории.

Capital One Card

Служба CreditWise компании Capital One, ранее известная как Credit Tracker, доступна любому, независимо от того, являетесь ли вы держателем карты в компании. С помощью этой службы вы можете каждый месяц получать доступ к VantageScore 3.0 и получать уведомления о любых изменениях в нем.Одной из ключевых особенностей этой службы является ее симулятор, который позволяет вам увидеть, какие факторы повлияют на ваш рейтинг и общее состояние кредита — и в какой степени. Например, вы можете увидеть, как на ваш счет повлияет покупка на 1500 долларов по кредитной карте или получение ссуды на 10000 долларов.

Первая банковская карточка

First National Bank предлагает своим пользователям кредитных карт бесплатный рейтинг FICO Bankcard Score 9, который предназначен для кредитования с помощью кредитных карт. Другими словами, это не та оценка, которую ипотечный кредитор использовал бы при принятии решения о том, можете ли вы занять деньги для покупки дома, но она все равно даст вам некоторое представление о вашем положении.Ваш счет обновляется раз в месяц.

Другими словами, это не та оценка, которую ипотечный кредитор использовал бы при принятии решения о том, можете ли вы занять деньги для покупки дома, но она все равно даст вам некоторое представление о вашем положении.Ваш счет обновляется раз в месяц.

Кредитная карта Walmart

Если у вас есть кредитная карта Walmart, вы будете получать бесплатную оценку FICO каждый месяц, если подпишетесь на электронную ежемесячную выписку. Вы также сможете увидеть два «кода причины», влияющих на вашу оценку.

Раскрытие информации: информация в этой статье исходит от автора, который прошел процесс регистрации и создания учетной записи. На момент написания автор не имеет участия ни в одной из компаний, упомянутых в этой статье.

Free Credit Score: действительно ли это бесплатно?

В современной банковской среде решение предложить вам ипотеку или предоставить вам кредитную карту иногда сводится к одной простой вещи: вашему кредитному рейтингу. Этот числовой рейтинг, основанный на информации из вашего кредитного отчета, дает простой способ оценить ваш риск невыполнения обязательств по кредиту. Поэтому неудивительно, что потребители хотят узнать свой счет и, если возможно, в рамках бесплатной проверки кредитоспособности.

Этот числовой рейтинг, основанный на информации из вашего кредитного отчета, дает простой способ оценить ваш риск невыполнения обязательств по кредиту. Поэтому неудивительно, что потребители хотят узнать свой счет и, если возможно, в рамках бесплатной проверки кредитоспособности.

Не попасть в ловушку

Существует множество веб-сайтов, которые заявляют, что предлагают бесплатные кредитные рейтинги.Однако со многими из них есть большая проблема: они на самом деле не бесплатны.

Когда посетители регистрируются, они часто невольно попадают в службу кредитного мониторинга, которая взимает ежемесячную плату. В 2010 году Федеральная торговая комиссия (FTC) попыталась пресечь эту практику. Он требовал от «бесплатных» сайтов предупреждать о том, что, согласно федеральному закону, единственным разрешенным источником бесплатных кредитных отчетов (но не бесплатных кредитных рейтингов) является AnnualCreditReport.com.

Компании по отслеживанию кредитов ловко обходили эти уведомления. Freecreditreport.com, пожалуй, самый известный из этих сайтов, начал предлагать кредитные рейтинги за 1 доллар (который он пожертвовал на благотворительность), чтобы избежать правила FTC. Как сообщает New York Times, потребители, запрашивающие их оценку затем получил пробную подписку на ежемесячную службу кредитного мониторинга. Если они не отменяли подписку в течение семи дней, с них взималась плата в размере 14,95 доллара в месяц. Однако по состоянию на декабрь 2020 года Freecreditreport.com открыто продается как «часть Experian», известного кредитного бюро, и утверждает, что предлагает бесплатный кредитный мониторинг без «кредитной карты».”

Freecreditreport.com, пожалуй, самый известный из этих сайтов, начал предлагать кредитные рейтинги за 1 доллар (который он пожертвовал на благотворительность), чтобы избежать правила FTC. Как сообщает New York Times, потребители, запрашивающие их оценку затем получил пробную подписку на ежемесячную службу кредитного мониторинга. Если они не отменяли подписку в течение семи дней, с них взималась плата в размере 14,95 доллара в месяц. Однако по состоянию на декабрь 2020 года Freecreditreport.com открыто продается как «часть Experian», известного кредитного бюро, и утверждает, что предлагает бесплатный кредитный мониторинг без «кредитной карты».”

Однако кажется, что гамбит в 1 доллар просто перекочевал. CreditCheckTotal.com в настоящее время предлагает три кредитных отчета и оценку FICO за 1 доллар для семидневного пробного членства в программе под названием «Experian CreditCheck Total». По прошествии семи дней, в течение которых вы можете отменить свое членство в любое время, вам автоматически начнется ежемесячный счет за услугу в размере 29,99 долларов США (почти вдвое больше, чем тариф, взимаемый в 2010 году), и хотя вы можете отменить свое членство в любое время, мелкий шрифт говорит, что «вы не будете иметь права на пропорциональное возмещение уплаченного членского взноса за текущий месяц. «Очевидно, что по-прежнему требуется бдительность.

Лучшие сайты для бесплатных кредитных отчетов

Хотя некоторые веб-сайты широко используют термин «бесплатный», на самом деле существует больше мест, чем когда-либо, чтобы получить действительно бесплатный кредитный отчет. К ним относятся:

- CreditSesame.com (который на момент написания является одной из лучших доступных в настоящее время служб кредитного мониторинга)

- CreditKarma.com

- BankRate.com (ранее Quizzle.com)

- Кредит.com

- LendingTree.com

- Mint.Intuit.com

- WalletHub.com

Вместо того, чтобы зарабатывать деньги напрямую от потребителей, эти фирмы либо собирают доход от рекламы, либо взимают комиссию со своих кредитных партнеров, когда они получают нового клиента через сайт.

Если вы ждете подвоха, то вот он: числовой рейтинг, предоставляемый этими сайтами, не является рейтингом FICO, на который полагается большинство банков при принятии решений о кредитовании. Скорее они дают вам VantageScore, созданный в сотрудничестве с тремя ведущими кредитными бюро: Experian, Equifax и TransUnion.Он использует ту же основную информацию из ваших кредитных отчетов, но использует несколько иную математическую формулу для вычисления балла. Это не означает, что VantageScores бесполезны. Они по-прежнему полезны для отслеживания общих тенденций в вашей кредитной истории и, как правило, дают приблизительное представление о том, что используют кредиторы.

Скорее они дают вам VantageScore, созданный в сотрудничестве с тремя ведущими кредитными бюро: Experian, Equifax и TransUnion.Он использует ту же основную информацию из ваших кредитных отчетов, но использует несколько иную математическую формулу для вычисления балла. Это не означает, что VantageScores бесполезны. Они по-прежнему полезны для отслеживания общих тенденций в вашей кредитной истории и, как правило, дают приблизительное представление о том, что используют кредиторы.

Лучшие сайты с бесплатными кредитными рейтингами

Если вы хотите узнать свой реальный балл FICO, возможно, вы захотите узнать в своем банке или эмитенте кредитной карты. Все больше эмитентов кредитных карт теперь предлагают действительно бесплатные кредитные рейтинги как способ привлечь новых клиентов.Они включают:

- American Express

- Bank of America

- Barclaycard

- Chase

- Citibank

- Откройте для себя

- Wells Fargo

Кому-либо другому, возможно, придется заплатить, если они хотят получить свой фактический результат FICO, посетив myFICO. com. На сайте предлагаются разовые и ежемесячные пакеты. Периодические из них составляют 19,95 долларов США (базовый уровень), 29,95 долларов США (расширенный пакет) или 39,95 доллара США (премиальный уровень) в месяц, с расширенными и первоклассными планами, включая мониторинг кражи личных данных.Два одноразовых пакета стоят 19,95 доллара за отчет только от одного кредитного бюро и 59,85 доллара за отчет от всех трех. Конечно, чем больше вы платите, тем больше функций вы получаете.

com. На сайте предлагаются разовые и ежемесячные пакеты. Периодические из них составляют 19,95 долларов США (базовый уровень), 29,95 долларов США (расширенный пакет) или 39,95 доллара США (премиальный уровень) в месяц, с расширенными и первоклассными планами, включая мониторинг кражи личных данных.Два одноразовых пакета стоят 19,95 доллара за отчет только от одного кредитного бюро и 59,85 доллара за отчет от всех трех. Конечно, чем больше вы платите, тем больше функций вы получаете.

Как отмечалось выше, если вы просто хотите прочитать свой кредитный отчет, не видя своей оценки, вы можете делать это один раз в год совершенно бесплатно на сайте AnnualCreditReport.com. На этом санкционированном правительством сайте хорошо то, что вы можете запрашивать отчеты во всех трех бюро. Поскольку некоторые банки используют только один или два отчета для принятия решений о кредитовании, всегда полезно убедиться, что все три содержат точную информацию о вашей истории займов.

Итог

Хотя FTC пытается повысить прозрачность, некоторые веб-сайты, предлагающие «бесплатные» кредитные рейтинги, нашли способ обойти эти правила. Если веб-сайт запрашивает вашу кредитную карту перед выставлением оценки, ожидайте, что вскоре в вашем счете появится комиссия. Конечно, поскольку есть ресурсы для бесплатного просмотра этих данных, вероятно, вам следует начать поиск именно с них.

Если веб-сайт запрашивает вашу кредитную карту перед выставлением оценки, ожидайте, что вскоре в вашем счете появится комиссия. Конечно, поскольку есть ресурсы для бесплатного просмотра этих данных, вероятно, вам следует начать поиск именно с них.

Как получить бесплатные кредитные отчеты | myFICO

Закон о справедливой кредитной отчетности (FCRA) требует от каждого из трех кредитных бюро предоставлять потребителям один бесплатный кредитный отчет в год.Федеральный закон также дает потребителям право получать бесплатные кредитные отчеты, если какая-либо компания приняла против них неблагоприятные меры. Это включает отказ в кредите, страховании или трудоустройстве, а также другие отчеты коллекторских агентств или судебные решения. Но потребители должны запросить отчет в течение 60 дней с даты, когда произошло неблагоприятное действие.

Кроме того, потребители, получающие пособие, безработные, которые планируют искать работу в течение 60 дней, и жертвы кражи личных данных также имеют право на бесплатный отчет о кредитных операциях в каждом из кредитных бюро.

Получение бесплатных кредитных отчетов по FCRA

Три основных кредитных бюро создали центральный веб-сайт и почтовый адрес, по которому вы можете заказать бесплатный годовой отчет.

Вы можете получать бесплатные отчеты одновременно или по одному — закон позволяет вам заказывать одну бесплатную копию вашего отчета в каждом кредитном бюро каждые 12 месяцев.

Чтобы получить бесплатные отчеты, посетите AnnualCreditReport.com. Вы также можете заполнить форму запроса годового кредитного отчета и отправить ее по адресу:

Служба запроса годового кредитного отчета

P.О. Box 105281

Atlanta, GA 30348-5281.

Предупреждение о (бесплатный кредитный отчет) сайтах «самозванцев»

Только один веб-сайт уполномочен заполнять заказы на бесплатный годовой кредитный отчет, на который вы имеете право по закону: AnnualCreditReport.com. Другие веб-сайты, которые заявляют, что предлагают «бесплатные кредитные отчеты», «бесплатные кредитные рейтинги» или «бесплатный кредитный мониторинг», не являются частью установленной законом бесплатной программы ежегодных кредитных отчетов.

В некоторых случаях «бесплатный» продукт поставляется с привязанными к нему условиями.Например, некоторые сайты подписывают вас на якобы «бесплатную» услугу, которая преобразуется в услугу, за которую вы должны платить после пробного периода. Если вы не отмените подписку в течение пробного периода, вы можете невольно разрешить компании взимать комиссию с вашей кредитной карты.

Некоторые сайты-самозванцы используют в своих названиях такие термины, как «бесплатный отчет»; у других есть URL-адреса, которые намеренно содержат орфографические ошибки в Annualcreditreport.com в надежде, что вы ошибетесь при вводе названия официального сайта. Некоторые из этих сайтов-самозванцев направляют вас на другие сайты, которые пытаются вам что-то продать или собрать вашу личную информацию.

Annualcreditreport.com и общенациональные компании, предоставляющие кредитную отчетность, не отправят вам электронное письмо с просьбой предоставить вашу личную информацию. Если вы получили электронное письмо, видите всплывающую рекламу или вам позвонил кто-то, утверждающий, что он из Annualcreditreport. com или любой из трех национальных кредитных компаний, не отвечайте и не переходите по какой-либо ссылке в сообщении. Наверное, это афера. Убедитесь, что вы находитесь на нужном веб-сайте, пройдя проверку через Бюро финансовой защиты потребителей (CFPB).

com или любой из трех национальных кредитных компаний, не отвечайте и не переходите по какой-либо ссылке в сообщении. Наверное, это афера. Убедитесь, что вы находитесь на нужном веб-сайте, пройдя проверку через Бюро финансовой защиты потребителей (CFPB).

Включают ли бесплатные кредитные отчеты FICO

Scores?

Бесплатные кредитные отчеты, предоставленные Annualcreditreport.com не включайте свои результаты FICO. Если вы хотите знать, каковы ваши баллы FICO, вы можете узнать, где получить баллы FICO здесь.

Где я могу получить свой кредитный рейтинг?

На самом деле у вас более одного кредитного рейтинга. Кредитные рейтинги рассчитываются на основе информации в ваших кредитных отчетах. Если информация о вас в кредитных отчетах трех крупных компаний, предоставляющих отчеты о потребителях, различается, ваш кредитный рейтинг для каждой из компаний будет отличаться.Кредиторы также используют несколько разные кредитные рейтинги для разных типов ссуд.

Есть четыре основных способа получить кредитный рейтинг:

Проверьте свою кредитную карту или другую выписку по кредиту. Многие крупные компании, выпускающие кредитные карты, и некоторые компании, занимающиеся автокредитованием, начали ежемесячно предоставлять всем своим клиентам кредитные баллы. Счет обычно указывается в ежемесячной выписке или его можно найти, войдя в свою учетную запись онлайн.

Поговорите с некоммерческим консультантом. Некоммерческие кредитные консультанты и консультанты по жилищным вопросам, утвержденные HUD, часто могут бесплатно предоставить вам кредитный отчет и оценку, а также помочь вам просмотреть их.

Воспользуйтесь сервисом кредитного рейтинга. Многие службы и веб-сайты рекламируют «бесплатный кредитный рейтинг». Некоторые сайты могут финансироваться за счет рекламы и не взимать комиссию. Другие сайты могут потребовать, чтобы вы подписались на услугу кредитного мониторинга с ежемесячной абонентской платой, чтобы получить «бесплатный» счет. Эти услуги часто рекламируются как «бесплатные» пробные версии, но если вы не отмените подписку в течение указанного периода (часто всего одна неделя), вы можете оказаться на крючке в связи с ежемесячной платой.Прежде чем подписаться на одну из этих услуг, убедитесь, что вы знаете, на что вы подписываетесь и сколько это действительно стоит.

Купить счет. Вы можете купить рейтинг непосредственно в кредитных компаниях. Вы можете купить свой кредитный рейтинг FICO на myfico.com. Другие сервисы также могут предлагать баллы за покупку. Если вы решите приобрести кредитный рейтинг, вам не нужно приобретать кредитную защиту, мониторинг кражи личных данных или другие услуги, которые могут быть предложены одновременно.

Некоторые источники кредитного рейтинга предоставляют «образовательный» кредитный рейтинг вместо оценки, которую использовал бы кредитор. CFPB опубликовал отчет о различиях между оценками образования и оценками кредиторов. Для большинства людей образовательная оценка будет близка к той, которую используют кредиторы, и может быть полезна для потребителей. Но у некоторых могут быть совсем другие оценки. В нашем отчете была обнаружена значимая разница для одного из четырех человек. Выбирая, где получить свой кредитный рейтинг, выясните, что это за рейтинг.

Но у некоторых могут быть совсем другие оценки. В нашем отчете была обнаружена значимая разница для одного из четырех человек. Выбирая, где получить свой кредитный рейтинг, выясните, что это за рейтинг.

TIP

Всегда получайте и просматривайте свои кредитные отчеты, что вы можете сделать бесплатно на сайте www.AnnualCreditReport.com. Ваши кредитные рейтинги рассчитываются на основе информации в ваших кредитных отчетах. Если в ваших кредитных отчетах есть ошибки, они могут без надобности снизить ваши баллы.

TIP

Если вы покупаете ипотеку, знание одного из ваших кредитных рейтингов может помочь вам определить диапазон ставок по ипотеке, на которые вы можете рассчитывать.

Как мне получить кредитный рейтинг бесплатно?

Хотите знать, каково ваше финансовое здоровье? Вы, наверное, слышали, что проверка своего кредитного отчета — лучший способ узнать, как вы выглядите в глазах потенциальных кредиторов.Вы даже можете делать это регулярно с помощью таких сервисов, как AnnualCreditReport. com (где вы можете получить свой кредитный отчет бесплатно).

com (где вы можете получить свой кредитный отчет бесплатно).

Но если вы недавно получили свой (а если нет, мы настоятельно рекомендуем вам это сделать), вы увидите, что то, что дает вам «бесплатный отчет о кредитных операциях», в буквальном смысле является всего лишь отчетом. В конце нет резюме, нет окончательного вердикта: это немного похоже на получение табеля успеваемости без GPA.

Но нам нравится чистая прибыль, не так ли? Это значительно упрощает понимание того, как мы живем, вместо того, чтобы интерпретировать несколько входных данных, которые могут иметь разную степень веса.Вот почему так же важно проверить свой кредитный рейтинг, который, как ни странно, может быть немного сложнее. Вот как вы можете получить эту важную информацию.

Что такое кредитный рейтинг по сравнению с кредитным отчетом?

Во-первых, вам нужно знать разницу между кредитным отчетом и кредитным рейтингом. В кредитном отчете отображаются все данные о ваших финансовых привычках, например, какие у вас кредитные карты и насколько велик ваш баланс; если у вас есть студенческий кредит, ипотека или автокредит и сумма вашей задолженности по каждому из них; и вовремя ли вы оплатили счета.

Кредитный рейтинг, однако, представляет собой трехзначное число, полученное из кредитного отчета с использованием несколько расплывчатой формулы, которая может варьироваться, но обычно использует следующие вычисления:

История платежей

(35 процентов)

Как, например, вовремя ли вы оплачиваете счета?

Использование кредита

(30 процентов)

Использование кредита в основном означает, сколько у вас кредитов и сколько из них вы используете? (В основном, какая часть доступного вам кредита используется.Experian рекомендует людям поддерживать коэффициент использования ниже 30 процентов.)

Длина кредитной истории

(15 процентов)

Например, как долго у вас есть кредит, начиная с вашей первой карты?

Кредитный микс

(10 процентов)

Например, сколько разных типов кредитных счетов у вас есть?

Новый кредит

(10 процентов)

Например, как часто вы обращались за дополнительной кредитной картой или новым займом?

Формула, приведенная выше, используется FICO, компанией, которая предоставляет кредитные рейтинги, известные как рейтинги FICO, для 90 процентов из 100 крупнейших кредиторов. А как насчет остальных 10 процентов? Они используют VantageScore, который был создан тремя кредитными бюро — Equifax, Experian и TransUnion — для конкуренции с FICO. Эта оценка, по сути, включает одни и те же факторы, хотя они имеют несколько разные веса.

Цель кредитного рейтинга — дать кредиторам предупреждение о том, насколько вы достойны риска. Другими словами, насколько вероятно, что вы вернете им деньги, исходя из вашего прошлого поведения. Они изучат ваш кредитный рейтинг, чтобы решить, собираются ли они вообще предоставлять вам кредит, и если да, то по какой процентной ставке.

Чем выше ваш кредитный рейтинг, тем лучше и, следовательно, тем ниже процентная ставка, которую они будут взимать с вас. Это потому, что они рассматривают ваше прошлое поведение как руководство к тому, насколько вероятно, что вы вернете этот новый заем, и будут более щедрыми, если им понравится то, что они увидят.

Итак, как мне узнать свой кредитный рейтинг?

Как мы уже упоминали, бесплатные кредитные отчеты легко доступны, и это благодаря Закону о справедливой кредитной отчетности (FCRA), который требует, чтобы каждое из трех агентств кредитных отчетов предоставляло вам бесплатную копию вашего кредитного отчета один раз в 12 месяцев. Но для этого не требуется указывать ваш реальный кредитный рейтинг.

Но для этого не требуется указывать ваш реальный кредитный рейтинг.

Раньше было довольно сложно узнать свой кредитный рейтинг: скорее всего, вам пришлось бы заплатить FICO, чтобы получить представление. Но сейчас бесплатные кредитные рейтинги относительно широко доступны — если вы знаете, где их искать.

Вот несколько лучших вариантов.

Компания-эмитент кредитной карты

Вы знаете те льготы, такие как бесплатные авиамили, которые эмитенты кредитных карт щедро предоставляют вам для привлечения вашего бизнеса? Все больше и больше компаний, выпускающих карты, также предлагают бесплатные кредитные рейтинги в качестве одного из своих преимуществ.Это немного менее эффектно, чем кэшбэк, но может оказаться столь же полезным в долгосрочной перспективе.

Ваш банк

Некоторые банки также предлагают своим клиентам бесплатный кредитный рейтинг. Сверьтесь со своим, чтобы узнать, сможете ли вы набрать очки.

Финансовые сайты

Ряд веб-сайтов предоставят вам возможность взглянуть на ваш кредитный рейтинг. Попробуйте Credit.com, NerdWallet, LendingTree, Bankrate (ранее Quizzle), Credit Sesame и Credit Karma. Но прочтите мелкий шрифт на любом веб-сайте, на который вы нажмете: вас могут попросить подписаться на бесплатное пробное членство, которое может стоить вам больших денег, если вы не отмените его вовремя.

Попробуйте Credit.com, NerdWallet, LendingTree, Bankrate (ранее Quizzle), Credit Sesame и Credit Karma. Но прочтите мелкий шрифт на любом веб-сайте, на который вы нажмете: вас могут попросить подписаться на бесплатное пробное членство, которое может стоить вам больших денег, если вы не отмените его вовремя.

Ваш кредитор

В случае отказа в выдаче ипотеки вы можете запросить информацию о своем кредитном рейтинге.

Почему мой кредитный рейтинг отличается в разных местах?

Если вы искали бесплатный кредитный рейтинг в нескольких из этих мест, вы можете обнаружить, что он немного отличается в зависимости от источника. И это из-за разных моделей, которые используют компании. Существует не только два основных типа кредитных рейтингов — оценка FICO и VantageScore, — но и в каждый из них регулярно вводятся новые настройки в обновленной версии.

За свою историю VantageScore выпустил четыре версии, в то время как FICO имеет рейтинг FICO 9, наряду с различными версиями, специфичными для кредитных карт или автокредитов.

Поскольку разные модели кредитного рейтинга по-разному определяют приоритетность информации в вашем кредитном отчете, ваш рейтинг может незначительно колебаться, но вряд ли будут большие колебания.

Как я узнаю, что у меня хороший кредитный рейтинг?

Есть одна ключевая причина, по которой вы в первую очередь хотите получить бесплатный кредитный рейтинг, и это для того, чтобы увидеть, насколько вы оцениваете себя в глазах кредиторов.Итак, что им говорит трехзначное число?

Два разных типа оценок, FICO и VantageScore, используют несколько разные шкалы. Вот как они складываются:

Шкала FICO и ее интерпретация:

| Исключительно | 800+ |

| Очень хорошо | от 740 до 799 |

| Хорошо | от 670 до 739 |

| Ярмарка | 580 до 669 |

| Плохо | 579 и ниже |

VantageScore оценивает вас так:

| Исключительно | от 750 до 850 |

| Очень хорошо | от 700 до 749 |

| Хорошо | от 650 до 699 |

| Ярмарка | 550 до 649 |

| Плохо | 549 вниз до 300 |

Как видите, цели относительно схожи, но, как уже упоминалось, они могут взвешивать разные факторы с небольшими отклонениями, создавая некоторые различия между вашими оценками.

Как мне улучшить свой кредитный рейтинг?

Как только у вас будет кредитный рейтинг, вы должны будете работать над его улучшением (если только вы не один из тех немногих звезд, которые уже находятся на вершине). Есть три простых способа улучшить свой результат, не прибегая к резким изменениям образа жизни, хотя всегда разумно сократить его, если вы считаете, что должны.

1. Оплачивайте счета вовремя

Каждый раз. Как видите, своевременная оплата счетов — это самый большой компонент вашего кредитного рейтинга, поэтому вам следует оплачивать все эти счета вовремя.

2. Лимит кредитных запросов

Если вам действительно не нужна новая кредитная карта для повышения коэффициента использования кредита (и вы не планируете выплачивать ее полностью ежемесячно) или ваша машина неуклонно приближается к гибели, постарайтесь не «забирать» кредит слишком много раз. Запрос — или «жесткая тяга» — происходит всякий раз, когда вы подаете заявку на новую кредитную карту. Вот почему важно не открывать слишком много новых кредитных карт. Это не стоит того, чтобы отдать должное.

3. Проверьте свой кредитный отчет

Ваш кредитный рейтинг хоть и важен, но всего лишь одно число.Чтобы получить более полное представление о том, как кредиторы пришли к выводу о ваших финансовых привычках, проверьте свой кредитный отчет. И обязательно сообщайте о любых ошибках как можно скорее.

Чем больше информации, тем лучше, когда дело доходит до вашего кредитного рейтинга. А бесплатная проверка своего кредитного рейтинга может быть только стимулом, необходимым для позитивных финансовых изменений.

Эта статья содержит текущее мнение автора, но не обязательно мнение Acorns.Такие мнения могут быть изменены без предварительного уведомления. Эта статья была распространена только в образовательных целях и не должна рассматриваться как инвестиционный совет или рекомендация по какой-либо конкретной безопасности, стратегии или инвестиционному продукту. Информация, содержащаяся в данном документе, была получена из источников, которые считаются надежными, но не гарантированными.

8 эмитентов кредитных карт, предлагающих бесплатную кредитную оценку — советник Forbes

Хорошо это или плохо, но в наши дни хорошая кредитоспособность важна практически для всего.Независимо от того, открываете ли вы новую телефонную линию, пытаетесь снять квартиру или надеетесь получить более выгодные тарифы на страхование автомобиля, вам придется согласиться на проверку кредитоспособности. Поскольку большая часть нашей финансовой жизни, кажется, вращается вокруг этого суетливого числа, полезно следить за тем, что это такое.

Как говорится, знание — сила. Это, безусловно, тот случай, когда речь идет о мире кредита. Будет намного проще улучшить свой кредитный рейтинг, если вы будете точно знать, какие кредитные ошибки совершали в прошлом.Мониторинг вашего результата даст вам важную информацию и поможет мотивировать вас в работе по достижению финансовых целей. Это также поможет вам обнаружить ошибки в вашем кредитном отчете.

Это также поможет вам обнаружить ошибки в вашем кредитном отчете.

В этой статье мы рассмотрим несколько основных фактов о кредитных рейтингах. Но, пожалуй, самое главное, мы расскажем вам, как получить доступ к вашей бесплатно, указав, какие эмитенты кредитных карт предлагают эту услугу бесплатно.

Откуда берутся кредитные рейтинги

Кредиторы используют кредитные рейтинги, выданные Fair Isaac Corporation (FICO), или другие модели кредитного рейтинга, чтобы определить, насколько достоин ссуды потенциальный заемщик.Число от 300 до 850 для оценок FICO используется как показатель того, насколько хорошо вы можете управлять ссудами, ипотекой и кредитными картами. Хотя это может быть и не идеально, тем не менее кредиторы оценивают риск именно так; чем выше ваш балл, тем более ответственным вы кажетесь.

VantageScore, запущенный в 2006 году тремя основными бюро кредитной отчетности (Equifax, Experian и TransUnion), представляет собой еще одну широко используемую скоринговую модель. Он также колеблется от 300 до 850, но рассчитывается немного иначе, чем FICO.Мы вскоре рассмотрим эти различия.

Он также колеблется от 300 до 850, но рассчитывается немного иначе, чем FICO.Мы вскоре рассмотрим эти различия.

Оптимизация вашего кредитного рейтинга важна, если вы хотите получать более низкие процентные ставки. Это также поможет вам получить доступ к лучшим кредитным картам для поощрения путешествий и другим лучшим кредитным картам, а также к лучшим условиям по другим типам ссуд. Проще говоря, если ваша оценка находится в диапазоне от хорошего до отличного, кредиторы верят, что вы погасите свои долги вовремя, и будут более склонны вести с вами дела, предлагая вам доступ к лучшим продуктам и лучшим ставкам.

FICO Score по сравнению с VantageScore

Итак, давайте рассмотрим основы расчета кредитного рейтинга. Начнем с FICO.

От чего зависит ваш результат FICO

Согласно myFICO, индивидуальный балл представляет собой совокупность пяти категорий информации с разным весом:

- История платежей: 35%

- Задолженность: 30%

- Длина кредитной истории: 15%

- Новый кредит: 10%

- Кредитный микс: 10%

Как видите, львиная доля вашего счета приходится на историю платежей и текущую сумму задолженности, также известную как использование кредита. Однако важно отметить, что FICO оценивает сумму задолженности как процент от общей суммы кредита, доступного вам, а не просто как исходное число.

Однако важно отметить, что FICO оценивает сумму задолженности как процент от общей суммы кредита, доступного вам, а не просто как исходное число.

Другими словами, иметь баланс в размере 2000 долларов намного лучше, если ваш кредитный лимит составляет 20 000 долларов, чем 3000 долларов, потому что использование кредита будет 10% против 66% соответственно. Как правило, вы должны стремиться к тому, чтобы использование кредита не превышало 30% как в целом, так и по каждой отдельной карте.

От чего зависит ваш Vantage Score

VantageScore использует следующую разбивку:

- История платежей: 41%

- Возраст и структура кредита: 20%

- Соотношение долга и кредита: 20%

- Новый кредит: 11%

- Остаток: 6%

- Доступный кредит: 2%

Несмотря на то, что формула во многом схожа с историей платежей и использованием кредита, имеющими наибольшее значение, существует критическое различие в способах создания этих показателей с помощью двух оценок.

В то время как числа FICO обычно представляют собой снимки, VantageScore использует так называемые данные о кредитных тенденциях. Это просто причудливый способ сказать, что они рассматривают траекторию поведения заемщика, а не выставляют баллы, основанные только на текущем балансе или использовании. Причина этого двоякая: потребители должны быть вознаграждены за историю низкого использования кредита и здоровых остатков на счетах, а владельцы счетов с большей вероятностью будут производить соответствующие платежи, если они делали это в прошлом.

Еще одно различие между ними заключается в том, что для оценки FICO требуется больше времени, по крайней мере, на начальном этапе (минимум один кредитный счет должен быть открыт в течение шести месяцев или дольше). VantageScore, с другой стороны, доступен людям с более ограниченной кредитной историей.

Но независимо от того, какой балл используется, общий путь к успеху в кредитовании один: совершайте регулярные, своевременные платежи надлежащего размера и сохраняйте счета открытыми в течение длительного времени. Формулы для FICO и VantageScore могут показаться сложными, но получение хорошего кредитного рейтинга не обязательно.

Как упоминалось ранее, очень важно следить за своим кредитным рейтингом. В конце концов, это число, которое существенно влияет на вашу финансовую жизнь. В прошлом это была сложная задача; в настоящее время обычным явлением является получение бесплатных баллов в ежемесячной выписке по карте. Некоторые кредиторы даже делают эти услуги кредитного мониторинга доступными для неклиентов. Вот наш полный список эмитентов карт, которые предлагают бесплатный доступ к вашей кредитной истории.

Эмитенты карт, предлагающие бесплатные кредитные баллы

American Express

American Express предоставляет MyCredit Guide, бесплатный инструмент кредитного мониторинга.С его помощью вы получаете доступ к VantageScore 3.0 от TransUnion. Вы можете проверять это так часто, как захотите, не влияя на ваш счет, и вам не нужно быть держателем карты American Express, чтобы зарегистрироваться в службе.

Банк Америки

Держатели кредитных карт

Bank of America и клиенты мобильного банкинга могут зарегистрироваться в программе FICO Score Program без дополнительной платы. Счет обновляется раз в месяц. Карты, обеспечивающие доступ к этой услуге, включают, помимо прочего, кредитную карту Bank of America® Cash Rewards *, кредитную карту BankAmericard® * и кредитную карту Bank of America® Travel Rewards *.

Capital One

Вам не обязательно быть клиентом Capital One, чтобы зарегистрироваться в его сервисе CreditWise, который предоставляет ваш VantageScore 3.0 от TransUnion. Лучшая часть? Он отправляет оповещения на вашу электронную почту при каждом изменении кредитного отчета, запросе или просрочке.

Чейз

Chase предлагает собственную версию бесплатной проверки кредитного рейтинга с помощью Credit Journey. Как и в случае с CreditWise, вам не нужно быть держателем карты Chase, чтобы начать ее использовать. После регистрации вы получите доступ к VantageScore 3. 0 от TransUnion, который обновляется еженедельно. Оповещения будут отправляться всякий раз, когда в вашем кредитном отчете есть изменения.

0 от TransUnion, который обновляется еженедельно. Оповещения будут отправляться всякий раз, когда в вашем кредитном отчете есть изменения.

Citi

Клиенты, у которых есть определенные кредитные карты Citi, могут просмотреть свой рейтинг FICO, зарегистрировавшись в Citi Online. Он предоставляет ежемесячный доступ к FICO 8, немного более старой версии (новейшая — FICO 9), которая варьируется от 250 до 900. Соответствующие карты включают в себя карту Citi Premier®, Citi Prestige® Card * и Costco Anywhere Visa® Card от Citi *.

Откройте для себя

Узнайте, где стоит ваш рейтинг FICO 8, бесплатно с помощью кредитной карты.Вам не обязательно быть владельцем карты Discover, и ваш счет будет обновляться каждые 30 дней.

Банк США

U.S. Bank предлагает бесплатный доступ к VantageScore от TransUnion через панель CreditView Dashboard. Для доступа к этой функции вы должны иметь кредитную карту банка США и зарегистрироваться в онлайн-банке. Варианты карт включают в себя карту Visa® Platinum * банка США, карту US Bank Cash + ™ Visa Signature® * и карту FlexPerks® Gold American Express® * банка США.

Уэллс Фарго

Wells Fargo предлагает своим клиентам ежемесячную бесплатную оценку FICO.Чтобы иметь право на участие, у вас должен быть депозитный счет, ссуда или кредитная карта в банке.

Итог

В дополнение к этим возможностям все потребители имеют бесплатный доступ к копии своего кредитного отчета (без баллов) один раз в год на сайте AnnualCreditReport.com. В краткосрочной перспективе вы можете бесплатно получать свой кредитный отчет еженедельно.

Хотя мониторинг вашей оценки важен, не пренебрегайте самим отчетом. Вы можете обнаружить ошибки или мошеннические действия, требующие удаления.Но регулярная проверка счета — это самый простой способ отслеживать, как кредиторы видят вас, и если вы планируете в ближайшее время подать заявку на получение кредитной карты, купить новую машину или оформить ипотеку, это то, что вам нужно. хочу знать.

Каждому, кто ищет лучшие финансовые возможности, нужен лучший кредит. К счастью, здесь применяется некоторая расхожая мудрость: знание того, где вы находитесь, поможет вам добраться туда, куда вы хотите.