Учетная ставка цб рф динамика: Ключевая ставка Банка России | Банк России

Ключевая ставка как инструмент денежно-кредитной политики ЦБ РФ в условиях стагфляции Российской экономики Текст научной статьи по специальности «Экономика и бизнес»

технологий», подготовленных под руководством Питера Линдхольма (inno AG), директора проекта, представляющего консорциум inno AG (Германия), АЕА Technology (Великобритания), TNO (Нидерланды).

9. http://www.fasie.ru/ Фонд содействия развитию малых форм предприятий в научно-технической сфере (дата обращения: 03.11.2016 г.).

10. http://www.gks.ru/ Федеральная служба государственной статистики (дата обращения: 03.11.2016 г.).

Пинков Александр Петрович, кандидат экономических наук, и. о. ректора УлГТУ. Кондратьева Мария Николаевна, доктор экономических наук, декан инженерно-экономического факультета УлГТУ. Баландина Екатерина Владимировна, кандидат экономических наук, доцент.

Поступила 06.12.2016 г.

УДК 338.2

А. А. АЛЕКСАНДРОВ

КЛЮЧЕВАЯ СТАВКА КАК ИНСТРУМЕНТ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ ЦБ РФ В УСЛОВИЯХ СТАГФЛЯЦИИ РОССИЙСКОЙ ЭКОНОМИКИ

Установлены ограничители экономического роста в России, рассмотрены цели и инструменты денежно-кредитной политики ЦБ РФ, определён механизм влияния ключевой ставки на уровень инфляции и динамику экономического роста государства.

Ключевые слова: ключевая ставка, Центральный банк РФ, стагфляция, инфляция, экономический рост.

Исчерпание источников бурного восстановительного экстенсивного роста в России, наблюдавшегося в 2000-х гг. , привело к устойчивому замедлению темпов экономического развития государства в 2012-2016 гг.

, привело к устойчивому замедлению темпов экономического развития государства в 2012-2016 гг.

Важнейшим фактором, сдерживающим дальнейший экономический рост в России, является сформированная сырьевая модель развития с её структурными диспропорциями и ограничениями.

Безусловно, следует отметить, что дополнительным значимым фактором ухудшения делового климата в стране в 2014-2016 гг. является напряжённость в межгосударственных отношениях между Россией и рядом стран, что проявилось во введении взаимных экономических санкций и ограничений.

На депрессивное состояние российской экономики огромное негативное влияние оказало и существенное снижение мировых цен на энерго-

© Александров А. А., 2016

носители. Финансовые поступления от экспорта нефти и иных природных ресурсов занимают важнейшее место в структуре доходов бюджетной системы России. Их сокращение заметно сужает финансовые возможности государства по эффективному выполнению своих функций и задач, что, в конечном счёте, негативно сказывается на благосостоянии населения.

Совокупность вышеуказанных обстоятельств способствует усилению социальной напряжённости. Это вынуждает государство активно заниматься поиском путей и инструментов восстановления позитивной динамики в экономическом развитии страны.

В системе субъектов, которые занимаются решением макроэкономических вопросов, важное место занимает ЦБ РФ.

В статье 3 ФЗ «О Центральном банке Российской Федерации (Банке России)» перечислены цели деятельности Банка России, к которым отнесены:

— защита и обеспечение устойчивости рубля;

— развитие и укрепление банковской системы РФ;

— обеспечение стабильности и развитие национальной платёжной системы РФ;

— развитие финансового рынка РФ;

— обеспечение стабильности финансового рынка РФ [1].

В статье 4 вышеуказанного закона отражены основные функции ЦБ. Одной из ключевых функций Банка России выступает разработка и проведение единой государственной денежно-кредитной политики.

В статье 34.1 указывается, что «основной целью денежно-кредитной политики Банка России является защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий для сбалансированного и устойчивого экономического роста».

В основных направлениях единой государственной денежно-кредитной политики на 2017 год и период 2018 и 2019 годов ЦБ РФ также подчёркивает, что при выполнении своих функций и задач он стремится создать благоприятные условия для устойчивого экономического развития государства [2].

Для успешной реализации своих целей и функций ЦБ использует набор предусмотренных законодательством инструментов. В соответствии со статьей 35 ФЗ «О Центральном банке Российской Федерации (Банке России)» к инструментам денежно-кредитной политики отнесены:

— процентные ставки по операциям Банка России;

— обязательные резервные требования;

— операции на открытом рынке;

— рефинансирование кредитных организаций;

— валютные интервенции;

— установление ориентиров роста денежной массы;

— прямые количественные ограничения;

— эмиссия облигаций от имени ЦБ и т. д.

Реальный состав комплекса применяемых ЦБ

инструментов может иметь различное наполнение в зависимости от специфики сложившихся экономических обстоятельств и структуры приоритетных целей государства в денежно-кредитной сфере на определённом этапе его развития.

В настоящее время Центральный банк РФ придерживается жёсткой денежно-кредитной политики, целью которой является снижение уровня инфляции до 4% к концу 2017 года. Подобный подход находит выражение в механизме применения обозначенных выше инструментов.

В последние годы наиболее упоминаемым инструментом реализуемой ЦБ России денежно-кредитной политики является ключевая ставка.

Ключевая ставка — это минимальная процентная ставка, по которой Центральный банк предоставляет кредиты коммерческим банкам на срок в 1 неделю, и одновременно она выступает максимальной ставкой, по которой ЦБ принимает от банков денежные средства на депозиты. Её значение оказывает определяющее влияние на уровень процентных ставок по кредитам в финансово-кредитных учреждениях и уровень инфляции в государстве [3].

Согласно теоретическим воззрениям манипулирование ключевой ставкой при различном уровне инфляции и на отдельных фазах экономического цикла должно выглядеть по-разному.

В условиях высокой инфляции Центральному банку рекомендуется повысить уровень ключевой ставки, что сделает выше стоимость кредитных ресурсов для коммерческих банков. Последние будут вынуждены поднять ставки по кредитам для населения и предприятий, что сократит их кредитную активность и соответственно ограничит платёжеспособный спрос. При сохранении объёма совокупного предложения на прежнем уровне и сокращении спроса потребителей на рынке возникнет избыток товарной массы и усилится конкурентная борьба между продавцами, что будет сдерживать рост цен и, соответственно, инфляции.

Если уровень инфляции ниже диапазона значений, который предпочтителен для государства на определённом этапе его развития, то ЦБ рекомендуется снизить ключевую ставку. В результате кредитные ресурсы ЦБ станут дешевле и доступнее для коммерческих банков, что позволит последним снизить ставки по кредитам для расширения своей клиентской базы. Это приведёт к росту кредитной активности рыночных субъектов и, следовательно, расширит их платёжеспособный спрос. При сохранении совокупного предложения на стабильном уровне и повышении спроса на рынке начнёт формироваться дефицит товарной массы и усилится конкуренция между покупателями, что будет стимулировать рост цен и инфляции.

В результате кредитные ресурсы ЦБ станут дешевле и доступнее для коммерческих банков, что позволит последним снизить ставки по кредитам для расширения своей клиентской базы. Это приведёт к росту кредитной активности рыночных субъектов и, следовательно, расширит их платёжеспособный спрос. При сохранении совокупного предложения на стабильном уровне и повышении спроса на рынке начнёт формироваться дефицит товарной массы и усилится конкуренция между покупателями, что будет стимулировать рост цен и инфляции.

Рассмотрим использование ключевой ставки в качестве инструмента реализации макроэкономической политики применительно к отдельным фазам экономического цикла.

Увеличение ключевой ставки обычно происходит на конечной стадии фазы подъёма, когда происходит так называемый перегрев национальной экономики. Её повышение позволяет снизить доступность кредитных ресурсов для

предприятий и домашних хозяйств, что ограничивает их излишнюю и потенциально вредную для всей национальной экономики производственную и потребительскую активность.

Как правило, ЦБ снижает ключевую ставку в фазах кризиса и депрессии. Как следствие кредитные ресурсы становятся дешевле и доступнее для экономических субъектов, что способствует расширению их инвестиционных возможностей и платёжеспособного спроса, а также повышению производственной и потребительской активности. В результате формируются благоприятные условия для перехода национальной экономики на траекторию роста.

В ситуациях совпадения либо высокой инфляции и фазы подъёма, либо низкой инфляции и фазы кризиса выбор направления изменения ставки рефинансирования не представляет особой проблемы. Однако в реальной экономике нередко встречается такое явление, как стагфляция.

Стагфляция (термин образован соединением двух слов: стагнация и инфляция) — это относительно устойчивое состояние экономики государства, которое характеризуется стабильными или сокращающимися объёмами национального производства (стагнацией) и повышательной динамикой уровня цен (инфляцией).-653.png)

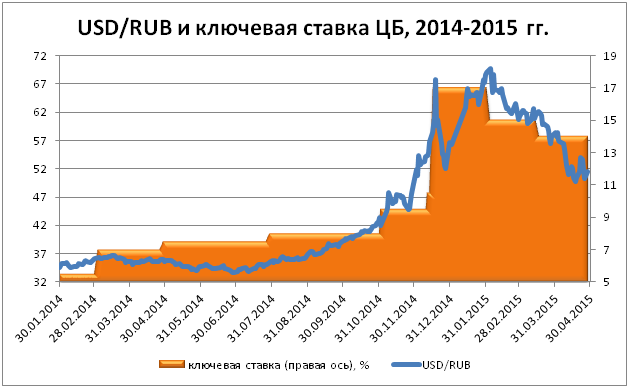

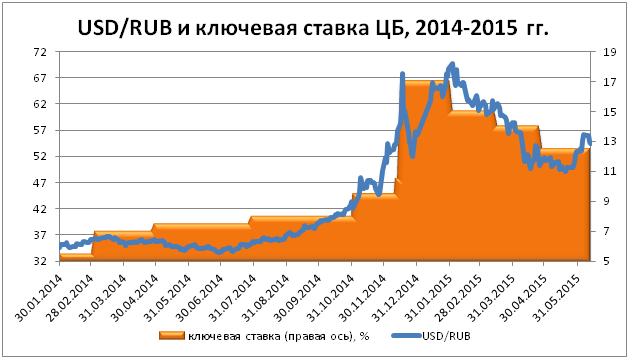

Именно со стагфляцией столкнулась Россия в 2014 году. Комплекс событий (экономические санкции против России, ответное продуктовое эмбарго, заметное снижение мировых цен на энергоносители, обвал курса национальной валюты и т. д.) обусловили экономический спад и усиление инфляционных процессов. В подобных обстоятельствах ЦБ РФ в течение 2014 года в шесть этапов существенно повысил уровень ключевой ставки (с 5,5% в начале февраля 2014 года до 17% с 16 декабря 2014 года) [4].

В качестве одной из основных причин для столь значимого повышения ключевой ставки ЦБ назвал усиление инфляционных процессов. Однако установление учётной ставки на высоком уровне привело к усилению экономического спада, сокращению масштабов национального производства, ухудшению благосостояния населения, критике со стороны предпринимательского сообщества и другим негативным последствиям. В результате ЦБ РФ был вынужден поэтапно снизить уровень ключевой ставки с 17% в декабре 2014 года до 10% в сентябре 2016 года [3].

Однако и данный показатель ключевой ставки является завышенным и негативно влияет на экономическую активность в реальном секторе отечественной экономики. Для сравнения можно указать на уровень ключевой ставки в других странах: в Японии — 0,1%; в странах Еврозоны —

0%; в Великобритании — 0,25%; в США — 0,5%; в Китае — 4,35%; в Индии — 6,25% [5].

Столь существенное различие в уровнях ключевых ставок ставит российских предпринимателей в заведомо худшие условия и снижает их конкурентоспособность, поскольку стоимость кредитных ресурсов в конечном счёте включается в цену создаваемой продукции. Следует согласиться с утверждением учёного Аганбегяна А. Г., согласно которому России необходимо в краткосрочном периоде добиться снижения уровня инфляции и ключевой ставки до 4% [6, с. 38].

38].

По мнению академика РАН, профессора Иван-тера В. В., одной из задач экономической политики России должно быть достижение темпов экономического роста в краткосрочной перспективе на уровне 5-7% в год, а в среднесрочном периоде — 3-5 %. Для выполнения данной задачи учёный предлагает смягчить текущую денежно-кредитную политику ЦБ РФ, что позволит стимулировать потребительский спрос и инвестиции в реальный сектор экономики [7, с. 7].

Таким образом, Центральному банку России необходимо активнее снижать ключевую ставку, что позволит расширить доступ отечественным предприятиям к дешёвым кредитным ресурсам. Их привлечение будет способствовать увеличению инвестиций, проведению технического перевооружения, повышению производительности труда и эффективности производства, росту конкурентоспособности российских предприятий. В свою очередь указанные процессы стимулируют структурную перестройку национальной экономики, эффективную реализацию политики импортозамещения, создание новых источников для качественного экономического роста, переход на инновационную модель экономического развития государства.

СПИСОК ИСТОЧНИКОВ

1. Федеральный закон от 10.07.2002 №86-ФЗ (в ред. от 03.07.2016) «О Центральном банке Российской Федерации (Банке России)». Режим доступа:

http: //www.consultant.ru/document/cons_doc_LAW _37570/

2. Основные направления единой государственной денежно-кредитной политики на 2017 год и период 2018 и 2019 годов. Режим доступа: https://www.cbr.ru/publ/ondkp/on_2017(2018-2019).pdf

3. Ключевая ставка в России. Режим доступа: https://ru.wikipedia.org/wiki/Ключевая_ставка_в_ России

4. Процентные ставки по операциям Банка России. Режим доступа: https://www.cbr.ru/DKP/

Процентные ставки по операциям Банка России. Режим доступа: https://www.cbr.ru/DKP/

print.aspx?file=standart_system/rates_table_14.htm &pid=dkp&sid=ITM_49976

5. Центральные банки стран мира. Режим доступа: http: //ru.investing .com/central-banks/

6. Аганбегян А. Г. Новая модель экономического роста России // Управленческое консультирование. — 2016. — №1 (85). — С. 31-46.

7. Ивантер В. В. Стратегия перехода к экономическому росту // Проблемы прогнозирования. — 2016. — №1. — С. 3-7. Режим доступа: http://

ecfor.ru/publication/strategiya-perehoda-k-ekonomicheskomu-rostu/

Александров Александр Александрович, старший преподаватель кафедры «Экономическая теория» УлГТУ.

Поступила 08.12.2016 г.

УДК 331

В. В. КУЗНЕЦОВ, Н. В. ЛАПТЕВ

СУЩНОСТЬ И ПРИНЦИПЫ СОЦИАЛЬНОГО ПАРТНЁРСТВА В СФЕРЕ ТРУДА (окончание)

Анализируется сущность и принципы социального партнёрства в сфере труда. Также рассматривается идеология социального партнёрства.

Ключевые слова: социально-трудовые отношения, фермерские хозяйства, сельскохозяйственные предприятия, финансовая помощь.

Социально-трудовые отношения (СТО) -объективно существующие взаимозависимость и взаимодействие субъектов данных отношений в процессе труда, нацеленные на регулирование качества трудовой жизни. Социально-трудовые отношения характеризуют экономические, правовые и психологические аспекты взаимосвязей людей и их социальных групп в трудовых процессах.

Эта тема была нами затронута в первой части статьи «Сущность и принципы социального партнерства в сфере труда» («Вестник УлГТУ» №3/2016). Разумеется, прежде чем рассматривать социальное партнёрство на селе, нужен факт наличия на селе трудовых отношений.

Фактические данные, которые приведены в табл. 1, показывают, что в соответствии с Указом Президента РФ «О неотложных мерах по осуществлению земельной реформы в РСФСР» [1] в 1991 г. начался передел земли и реорганизация функционирующих форм хозяйствования на селе. Реорганизация колхозов и совхозов произошла за счёт деления земель на паи и раздачи их крестьянам в собственность. Следует отметить, что цель создания фермерских хозяйств не была достигнута (число фермерских хозяйств и других малых форм организации сельскохозяйственного произ-

Начало см. №3\2016.

© Кузнецов В. В., Лаптев Н. В., 2016

водства по состоянию на начало 2006 года составило всего 3,1% от числа сельских жителей). Приведённые в табл. 1 статистические данные показывают, что за период с 1992 по 2013 годы количество крупных сельскохозяйственных предприятий сократилось в 5 раз (с 25,4 тыс. хозяйств сократилось до 5,1). И, соответственно, резко уменьшилась численность занятых на селе с 10 млн в 1990 до 1,47 млн чел. к началу 2013 года.

Вернёмся к теме наших рассуждений по трудовым и социальным отношениям на селе. Всё их многообразие и на селе сводится к трём группам отношений:

1) занятости;

2) связанные с организацией и эффективностью труда;

3) возникающие в связи с вознаграждением за труд.

В результате произошло резкое сокращение объёмов производства в сельскохозяйственных предприятиях. В сопоставимых ценах физический объём продукции сельского хозяйства предприятий составил в 1998 г. 35% от уровня 1990 г. (в том числе 38,3% в растениеводстве и 33,7% в животноводстве), в 2010 г. — 53%, в 2012 г. — 65% [7].

Убеждали нас в том, что в России будем развивать «фермерство».

Правда, никаких субсидий, финансовой помощи Правительство сельчанам не оказало, а конфискованные у населения в Сбербанке средства в 1992 году были направлены на создание капиталистической прослойки в России.

Курс рубля и акции растут в ожидании резкого снижения ставки ЦБ

Акции развивающихся рынков были настроены на недельный рост в пятницу, так как инвесторы рассчитывают на денежные стимулы для восстановления экономки после коронавируса. Рынки ожидают итогов заседания российского центрального банка, на котором, по прогнозу, будет резко понижена ключевая процентная ставка.

Индекс акций развивающихся рынков MSCI вырос на 0,6% и должен был прибавить около 1,4% за неделю после действий крупных центральных банков, которые внушили некоторое доверие к акциям.

Биржи в Китае и Индии оказали наибольшую поддержку индексу MSCI в пятницу, в то время как акции Турции привели к росту в Европе, на Ближнем Востоке и в Африке с ростом примерно на 1%.

«Если процентные ставки сохранятся на текущих уровнях, глобальные премии за риск удержания акций могут в ближайшие шесть месяцев упасть еще на 80–100 б.п., что будет способствовать дальнейшему росту», — пишет Марк Хефеле, директор по инвестициям, Global Wealth Management в UBS.

Российские акции выросли примерно на 1%, а рубль прибавил 0,4% на фоне ожидаемого снижения процентных ставок.

Эльвира Набиуллина, глава российского центрального банка, заявила, что рассмотрит вопрос о резком сокращении «среди других вариантов» для поддержки экономики, пострадавшей в результате коронавирусного кризиса.

«Мы полагаем, что центральный банк, вероятно, снизит учетную ставку на 100 б.п. до 4,50%», — отмечают аналитики Credit Suisse.

За прошедшую неделю акции развивающихся стран находились в узком торговом диапазоне, аналогичном диапазону, наблюдаемому в апреле, когда рынки резко выросли с минимумов марта, а затем придерживались модели консолидации в течение почти двух месяцев.

Динамика валют стран с формирующимся рынком оставалась приглушенной, так как опасения по поводу второй волны коронавирусных инфекций стимулировали спрос на безопасный доллар США и золото.

Турецкая лира отставала от своих региональных аналогов, в то время как в центральной Европе венгерский форинт и польский злотый ослабли по отношению к евро.

Дефицит бюджета Польши вырос до почти 26 миллиардов злотых в конце мая с 18,9 миллиарда в апреле, поскольку страна наращивает расходы, чтобы ограничить ущерб от пандемии.

Амбар Уоррик в Бангалоре © 2020 Thomson Reuters

По теме:

Альфа-банк рассказал, как сильно ЦБ снизит ставку через неделю

Уралсиб спрогнозировал курс рубля вплоть до 2022 года

Ключевая ставка ЦБ РФ

11.10.2019 1 266 1 Время на чтение: 12 мин.

В этой публикации я расскажу вам, что такое ключевая ставка ЦБ РФ простыми словами, для чего она используется, как устанавливается, какие операции по ней проводятся, на что она влияет, что происходит при ее повышении или понижении, какова динамика ключевой ставки, как она влияет на любого отдельно взятого человека, и много другой полезной информации на данную тему. Итак, начнем по порядку.

Что такое ключевая ставка?

Ключевая ставка — это один из основных инструментов денежно-кредитной политики Центрального банка, представляющий собой банковский процент, под который Центральный банк может кредитовать коммерческие банки и принимать от них деньги на депозиты.

Насколько мне известно, понятие «ключевая ставка» применяется только в России, в большинстве других стран используется термин «учетная ставка» ( или «ставка рефинансирования»). В России так же использовался этот термин до 2013 года, после чего ставку стали называть «ключевой», при этом понятие «учетная ставка» сохранили и выделили в отдельное. Зачем провели такое разделение — я не знаю, тем более, что по своему значению учетная ставка ЦБ РФ равна ключевой ставке ЦБ РФ. Это все напоминает ситуацию с двумя кодами рубля 810 и 643.

Так или иначе, когда вы слышите понятие «ключевая ставка» — это означает, что подразумевается именно ключевая ставка ЦБ РФ.

Это было объяснение простыми словами. Если оперировать финансовыми терминами, то определение будет таким:

Ключевая ставка — это минимальная процентная ставка на аукционах РЕПО (краткосрочные займы под залог ценных бумаг) или минимальная процентная ставка на депозитных аукционах, проводимых Центральным банком.

Как устанавливается ключевая ставка ЦБ РФ?

Ключевую ставку может устанавливать только Совет директоров ЦБ РФ и только на заседаниях, которые в настоящий момент проводятся 8 раз в год. Решения об изменении (или оставлении на прежнем уровне) ключевой ставки принимаются, исходя из оценки текущей экономической ситуации и денежно-кредитной политики, проводимой Центробанком.

Ключевая ставка как инструмент денежно-кредитной политики

Для чего нужна ключевая ставка? Ее главное назначение — регулирование экономических процессов в стране. В частности, от уровня ключевой ставки, а особенно — от ее динамики, зависят темпы экономического роста, инфляции, девальвации и т.д.

Если ключевая ставка повышается, то:

- Повышаются ставки по кредитам;

- Повышаются ставки по депозитам в нацвалюте;

- Замедляются темпы кредитования;

- Замедляется рост производства и обороты торговли;

- Снижаются объемы инвестиций;

- Растут объемы депозитных вкладов;

- Уменьшается денежная масса в обращении;

- Снижается уровень девальвации;

- Снижается уровень инфляции;

- Замедляется экономический рост.

Если ключевая ставка понижается, то:

- Понижаются ставки по кредитам;

- Понижаются ставки по депозитам в нацвалюте;

- Растут темпы кредитования;

- Растут темпы производства и обороты торговли;

- Растут объемы инвестиций;

- Снижаются объемы депозитных вкладов;

- Увеличивается денежная масса в обращении;

- Может усилиться девальвация нацвалюты;

- Повышается уровень инфляции;

- Ускоряется экономический рост.

Чем ниже ключевая ставка — тем сильнее экономический рост в стране, поскольку становятся дешевле кредитные ресурсы, в страну увеличивается приток инвестиций и у предприятий появляется больше возможностей для модернизации и наращивания производства.

Тогда почему бы не снизить ключевую ставку до минимума? Дело в том, что последствия снижения ключевой ставки могут быть не только позитивными для экономики, но и негативными. В частности, как вы видите, это разгоняет инфляцию и девальвацию национальной валюты. Поэтому, ключевая ставка используется как инструмент денежно-кредитной политики: ее понижают и повышают, исходя из текущей ситуации, когда это целесообразно.

Например, когда в 2014 году началась резкая девальвация рубля и разгон инфляции, что было вызвано другими факторами, Центральный банк несколько раз повышал ключевую ставку. Решающей крайней мерой было резкое повышение с 9% до 17%, только после этого темпы девальвации замедлились, а через некоторое время стали снижаться и темпы инфляции.

Динамика ключевой ставки ЦБ РФ

Динамика ключевой ставки ЦБ РФ известна с момента введения этого показателя 17 сентября 2013 года. Узнать ее на любую дату можно на официальном сайте ЦБ на странице www.cbr.ru/hd_base/KeyRate/. Вот так выглядит график ключевой ставки до настоящего момента:

Как видно из графика, начав с уровня 5%, ключевая ставка ЦБ РФ первоначально довольно активно повышалась, особенно сильный рост пришелся на конец 2014 года — это было вызвано необходимостью сдержать сильную девальвацию рубля и разгоняющуюся инфляцию. После этого ставка сначала более активно, потом — планомерно снижалась до 2018 года, дальше дважды несущественно поднялась и продолжила тренд на снижение.

После этого ставка сначала более активно, потом — планомерно снижалась до 2018 года, дальше дважды несущественно поднялась и продолжила тренд на снижение.

Ключевая ставка на сегодня

Ключевая ставка на сегодня тоже всегда отображается на официальном сайте ЦБ РФ по вышеуказанной ссылке. Например, сейчас, на 11.10.2019г. она составляет 7%.

Как ключевая ставка влияет на каждого из нас?

Ключевая ставка ЦБ РФ оказывает косвенное влияние и на личные финансы любого гражданина страны, независимо от того, сколько у него денег, и чем он занимается.

В первую очередь, это, конечно, касается частных инвесторов и владельцев бизнеса. К заседаниям ЦБ, на которых может быть принято решение об изменении ключевой ставки, всегда приковано их пристальное внимание. На основе данных решений или в преддверии их, трейдеры часто открывают сделки, чтобы заработать на колебаниях, которые они могут повлечь за собой.

Для простого обывателя влияние ключевой ставки ощущается в нескольких основных направлениях:

- Ставки по кредитам. Когда повышается ключевая ставка — повышается стоимость ресурсов для банков, как следствие, банки поднимают ставки по кредитам. Поэтому, тем, кто часто пользуется кредитами, высокая ключевая ставка не выгодна, чем она ниже — тем лучше.

- Ставки по депозитам. При повышении ключевой ставки так же повышаются и ставки по депозитам. Поэтому для людей, которые хранят свои сбережения в банках, высокая ключевая ставка, наоборот, выгодна.

- Курс национальной валюты. Понижение ключевой ставки может вызывать девальвацию национальной валюты или ее усиление (если девальвация и так наблюдается). А это ведет к обесцениванию доходов, сбережений, в дальнейшем — к росту цен. Поэтому такие действия Центробанка в условиях экономического спада или нестабильности весьма опасны для всех.

- Уровень инфляции. Понижение ключевой ставки способствует усилению экономического роста, но одновременно — и усилению инфляции. Это, соответственно, может привести к увеличению личных расходов. Для тех, у кого доходы при этом останутся неизменными, это будет финансово невыгодно.

- Штрафы и пени. В разного рода договорах (кредитных, депозитных, с поставщиками, покупателями, на оказание услуг, в трудовых договорах и т.д.) к учетной ставке привязывается сумма пени (например, указано, что за каждый день просрочки начисляется пеня в размере двойной учетной ставки). А учетная ставка, как вы уже знаете, равна ключевой, и эти понятия во многом идентичны. Таким образом, чем выше ключевая ставка, тем больше придется платить пени за неисполнение своих каких-либо обязательств.

Это, соответственно, может привести к увеличению личных расходов. Для тех, у кого доходы при этом останутся неизменными, это будет финансово невыгодно.

Это, соответственно, может привести к увеличению личных расходов. Для тех, у кого доходы при этом останутся неизменными, это будет финансово невыгодно.В целом, можно говорить, что чем ниже ключевая ставка ЦБ — тем лучше для населения страны. Поскольку низкая ставка обеспечивает хороший экономический рост, из этого следует рост доходов, снижение уровня безработицы, доступность кредитов и т.д. Но в отдельных случаях, особенно — в периоды экономической нестабильности, для населения выгодна высокая ключевая ставка, поскольку она сбивает инфляцию и девальвацию. При этом важно, чтобы она не держалась на высоких отметках длительное время, а выполнив свою функцию, начала снижаться.

Теперь вы имеете представление о том, что такое ключевая ставка ЦБ РФ, как она устанавливается, как используется в качестве инструмента денежно-кредитной политики, что от нее зависит, как она влияет на жизнь каждого из нас.

Оставайтесь на сайте Финансовый гений и повышайте свой уровень финансовой грамотности. Учитесь грамотно зарабатывать, тратить, сохранять и приумножать деньги вместе с нами. До новых встреч на страницах сайта!

Повышение ключевой ставки будет ошибкой Центробанка

Поддержка спроса — главное, чем следует заняться финансовым властям в условиях падения цен на нефть и распространения коронавируса

Фото Andrey Rudakov/Bloomberg via Getty Images

Падение курса рубля, последовавшее за резким снижением цен на нефть, угрожает ростом инфляции. На ослабление курса национальной валюты с начала года примерно на 20% требует ответных действий Центробанка, который исторически реагирует на такое повышая процентную ставку. Но, как пишет в своей колонке в «Ведомостях» директор Центра макроэкономических исследований Сбербанка Олег Замулин, сейчас подобное повышение было бы ошибкой. По мнению эксперта, наоборот, ставку нужно продолжать снижать.

На ослабление курса национальной валюты с начала года примерно на 20% требует ответных действий Центробанка, который исторически реагирует на такое повышая процентную ставку. Но, как пишет в своей колонке в «Ведомостях» директор Центра макроэкономических исследований Сбербанка Олег Замулин, сейчас подобное повышение было бы ошибкой. По мнению эксперта, наоборот, ставку нужно продолжать снижать.

Что бьет по экономике

Как пишет Замулин, важно понимать природу удара по рынку нефти, рублю и, в итоге, по российской экономике. «Ударов, как известно, произошло два, и разделить их эффекты непросто. Во-первых, распространение коронавируса и риски мировой рецессии обрушили цену на нефть с изначального уровня около $65 за баррель в начале года до примерно $50 к пятнице 6 марта. Во-вторых, срыв сделки ОПЕК+ и начавшаяся ценовая война на рынке нефти обвалили котировки еще на столько же, в итоге они упали до уровня около $35. Но однозначно списывать всё второе падение только на срыв сделки опрометчиво –информация о вирусе из разных стран поступает все более тревожная, так что скорее два эффекта дополнили друг друга», — отмечает Замулин.

Коронавирус в первую очередь привел к сокращению совокупного спроса, поскольку граждане отказываются от поездок, отменяются конференции и прочие публичные мероприятия. Все это означает прямые экономические потери для туристического и транспортного секторов. «Не исключено сокращение спроса на прочие услуги, особенно во всем, что связано с массовым скоплением людей: пункты общественного питания, кинотеатры, торговые центры. Наконец, падение цен на нефть вызовет падение доходов через два канала: прямой эффект от снижения валютной выручки и косвенный – через удорожание импорта, в следствие чего у населения останется меньше денег на покупку отечественных товаров и услуг. В более жестком сценарии будут временно закрываться производственные объекты и образовательные учреждения», — констатирует эксперт.

А вот срыв сделки ОПЕК+ по словам Замулина, менее значим, чем коронавирус, поскольку он просто вызвал падению цены на нефть, без других эффектов. Тем не менее, и это падение цен также приведет к удорожанию импорта и падению доходов. «Эффект, скорее всего, продлится несколько месяцев: дешевая нефть приведет к заморозке части месторождений сланцевой нефти в США, после чего котировки нефти должны частично восстановиться. Поэтому главная тема сейчас – не нефть, а вирус», — уверен Замулин.

Чем нужно ответить

Для того, чтобы минимизировать социальные и экономические последствия от происходящего, действовать нужно не столько в рамках экономической политики, сколько в рамках борьбы с самим вирусом, считает эксперт. Необходимо, в частности, оперативно выявлять зараженных людей, строить специальные больницы, вести просветительскую работу с населением и т.д. Это уже делается и пока вирус не получил в РФ большого распространения.

Но необходимо действовать на экономическом направлении. «В первую очередь требуются действия со стороны денежной и бюджетной политики для поддержания падающего спроса. После аномально жесткой комбинации этих двух политик в прошлом году (повышение НДС, задержка госрасходов, повышение ключевой ставки в конце 2018 г., ужесточение макропруденциального регулирования) в этом году экономике, наоборот, понадобится стимул, особенно если ситуация с вирусом получит развитие. Собственно, во всем мире уже прошла волна понижения процентных ставок – они снижены в Китае, Индонезии, Австралии, Малайзии, США, Канаде, Англии и ряде других стран, ЕЦБ объявил пакет стимулирующих мер. В Гонконге правительство решилось на единовременный трансферт в 10000 гонконгских долларов каждому гражданину. Во многих странах также запланированы масштабные дополнительные государственные расходы. Эти меры должны поддержать совокупный спрос и помочь восстановить экономику. Единственной страной, центральный банк которой принял нестандартное решение и, наоборот, поднял ставку, стал Казахстан, в котором инфляция уже некоторое время превышает целевой уровень», — считает Замулин.

Причем в России инфляция сейчас значительно ниже цели. В частности, в феврале годовые темпы составили 2,3%, а помесячная динамика – еще ниже. Поскольку у Банка России симметричная цель по инфляции в 4% («недолет» является таким же промахом, как и «перелет»), до падения цен на нефть рынок ожидал продолжения снижения ставки, и Банк России заявлял, что будет рассматривать именно такую политику. Но есть ли необходимость пересматривать эти планы сейчас, — задается вопросом Замулин.

«Обесценение рубля подхлестнет рост цен, и мы знаем, что в таких ситуациях наш Центральный банк повышал процентную ставку в рамках политики таргетирования инфляции. Однако механистически реагировать на любое ускорение инфляции неправильно, реакция должна зависеть от ее природы. В первую очередь, ставки нужно повышать в ответ на инфляцию, вызванную ростом спроса. Но сейчас ситуация другая. Падение цены на нефть и обесценение рубля дадут неизбежный краткосрочный всплеск инфляции, но дальше она будет снижаться из-за ослабевшего спроса. В некотором смысле это даже не инфляция, а просто одноразовое повышение уровня цен», — считает эксперт.

По его мнению, хорошим аналогом является повышение Банком России ключевой ставки в конце 2018 года в ответ на грядущее увеличение НДС и обесценение рубля после летних санкций. «Логика тогда также заключалась в том, что оба эти фактора разгонят инфляцию, и на какое-то время это действительно произошло – рост цен действительно ускорился в конце 2018 г. и в начале 2019 г. Однако дальнейшая динамика была прямо противоположной – и повышение НДС, и обесценение рубля подавили спрос в экономике и снизили темпы инфляции, которая по результатам года составила всего 3%, а экономический рост замедлился до 1,3%. С учетом этих цифр становится все более очевидным, что повышение ставки в конце 2018 г. не было обоснованным.

Одним из аргументов в пользу увеличения ставки может стать не борьба с инфляцией, а поддержка рубля — его чрезмерное падение может спровоцировать панику на рынке. Однако этот аргумент также не выдерживает критики. Во-первых, некоторое обесценение рубля в ответ на падение цены на нефть — нормальное явление, и оно уже произошло, хотя, конечно, потребуется еще некоторое время, прежде чем курс нащупает свой новый равновесный уровень. Во-вторых, отчасти падение рубля и так сглаживается бюджетным правилом, в рамках которого Банк России уже начал продавать валюту на открытом рынке. Наконец, в-третьих, если сверх равновесного обесценения последуют спекулятивные скачки курса, то их можно будет сглаживать дополнительными валютными интервенциями или сделками валютного РЕПО. А повышение ключевой ставки не является эффективным инструментом против действий спекулянтов, так как едва ли повлияет на их поведение: для компенсации колебаний курса потребуется очень большое увеличение ставки, которое станет существенным дополнительным ударом по экономике», — полагает Замулин.

Однако этот аргумент также не выдерживает критики. Во-первых, некоторое обесценение рубля в ответ на падение цены на нефть — нормальное явление, и оно уже произошло, хотя, конечно, потребуется еще некоторое время, прежде чем курс нащупает свой новый равновесный уровень. Во-вторых, отчасти падение рубля и так сглаживается бюджетным правилом, в рамках которого Банк России уже начал продавать валюту на открытом рынке. Наконец, в-третьих, если сверх равновесного обесценения последуют спекулятивные скачки курса, то их можно будет сглаживать дополнительными валютными интервенциями или сделками валютного РЕПО. А повышение ключевой ставки не является эффективным инструментом против действий спекулянтов, так как едва ли повлияет на их поведение: для компенсации колебаний курса потребуется очень большое увеличение ставки, которое станет существенным дополнительным ударом по экономике», — полагает Замулин.

Стимулирование спроса приоритетно

Эксперт приходит к выводу, что процентную ставку, как минимум, не надо повышать, а возможно, даже стоит следовать изначальному плану ее понижения для поддержания экономики и возвращения инфляции на таргетируемый уровень. «Стоит сделать оговорку, что в ответ на распространение вируса нельзя ограничиваться одной денежной политикой. Более того, она, как и бюджетная политика, имеет очевидное ограничение. Это политики стимулирования спроса, но спрос не сможет восстановить цепочки поставок или вернуть на рабочее место родителей, которые будут вынуждены сидеть дома с детьми. Поэтому на случай большего распространения вируса нужно быть готовым и к введению направленных мер по поддержке пострадавших людей и предприятий. Именно такие решения сейчас активно предлагаются в других странах: пособия для тех, кто вынужден остаться дома, налоговые каникулы, прямая поддержка малого и среднего бизнеса, предприятий транспортного и туристического сектора.

Как будет развиваться ситуация с коронавирусом, предсказать невозможно, но нужно иметь готовый план действий для разных сценариев. И первое, что ожидается от макроэкономической политики в подобных случаях – поддержка спроса», — уверен директор Центра макроэкономических исследований Сбербанка.

И первое, что ожидается от макроэкономической политики в подобных случаях – поддержка спроса», — уверен директор Центра макроэкономических исследований Сбербанка.

Динамика • Юристы Гризли, юридические услуги в Липецке

Срок, с которого установлена ставка | Размер ставки рефинансирования (%, годовых) | Документ, в котором сообщена ставка юридическая консультация по ДТП |

| с 14 сентября 2012 г. | 8,25 | Указание Банка России от 13.09.2012 N 2873-У |

| с 26 декабря 2011 г. | 8 | Указание Банка России от 23.12.2011 N 2758-У |

| с 3 мая 2011 г. | 8,25 | Указание Банка России от 29.04.2011 N 2618-У |

| с 28 февраля 2011 г. | 8 | Указание Банка России от 25.02.2011 N 2583-У |

| с 1 июня 2010 г. | 7,75 | Указание Банка России от 31.05.2010 N 2450-У |

| с 30 апреля 2010 г. | 8 | Указание Банка России от 29.04.2010 N 2439-У |

| с 29 марта 2010 г. | 8,25 | Указание Банка России от 26.03.2010 N 2415-У |

| с 24 февраля 2010 г. | 8,5 | Указание Банка России от 19.02.2010 N 2399-У |

| с 28 декабря 2009 г. | 8,75 | Указание Банка России от 25.12.2009 N 2369-У |

| с 25 ноября 2009 г. | 9 | Указание Банка России от 24.11.2009 N 2336-У |

| с 30 октября 2009 г. | 9,5 | Указание Банка России от 29.10.2009 N 2313-У |

| с 30 сентября 2009 г. | 10 | Указание Банка России от 29.09.2009 N 2299-У |

| с 15 сентября 2009 г. | 10,5 | Указание Банка России от 14.09.2009 N 2287-У |

| с 10 августа 2009 г. | 10,75 | Указание Банка России от 07.08.2009 N 2270-У |

с 13 июля 2009 г. | 11 | Указание Банка России от 10.07.2009 N 2259-У |

| с 5 июня 2009 г. | 11,5 | Указание Банка России от 04.06.2009 N 2247-У |

| с 14 мая 2009 г. | 12 | Указание Банка России от 13.05.2009 N 2230-У |

| с 24 апреля 2009 г. | 12,5 | Указание Банка России от 23.04.2009 N 2222-У |

| с 1 декабря 2008 г. | 13 | Указание Банка России от 28.11.2008 N 2135-У |

| с 12 ноября 2008 г. | 12 | Указание Банка России от 11.11.2008 N 2123-У |

| с 14 июля 2008 г. | 11,0 | Указание Банка России от 11.07.2008 N 2037-У |

| с 10 июня 2008 г. | 10,75 | Указание Банка России от 09.06.2008 N 2022-У |

| с 29 апреля 2008 г. | 10,5 | Указание Банка России от 28.04.2008 N 1997-У |

| с 4 февраля 2008 г. | 10,25 | Указание Банка России от 01.02.2008 N 1975-У |

| с 19 июня 2007 г. | 10 | Телеграмма Банка России от 18.06.2007 N 1839-У |

| с 29 января 2007 г. | 10,5 | Телеграмма Банка России от 26.01.2007 N 1788-У |

| с 23 октября 2006 г. | 11,0 | Телеграмма Банка России от 20.10.2006 N 1734-У |

| с 26 июня 2006 г. | 11,5 | Телеграмма Банка России от 23.06.2006 N 1696-У |

| с 26 декабря 2005 г. | 12 | Телеграмма Банка России от 23.12.2005 N 1643-У |

| с 15 июня 2004 г. | 13 | Телеграмма Банка России от 11.06.2004 N 1443-У |

| с 15 января 2004 г. | 14 | Телеграмма Банка России от 14.01.2004 N 1372-У |

| с 21 июня 2003 г. | 16 | Телеграмма Банка России от 20.06.2003 N 1296-У |

| с 17 февраля 2003 г. | 18 | Телеграмма Банка России от 14.02.2003 N 1250-У |

| с 7 августа 2002 г. | 21 | Телеграмма Банка России от 06. 08.2002 N 1185-У 08.2002 N 1185-У |

| с 9 апреля 2002 г. | 23 | Телеграмма Банка России от 08.04.2002 N 1133-У |

| с 4 ноября 2000 г. | 25 | Телеграмма Банка России от 03.11.2000 N 855-У |

| с 10 июля 2000 г. | 28 | Телеграмма Банка России от 07.07.2000 N 818-У |

| с 21 марта 2000 г. | 33 | Телеграмма Банка России от 20.03.2000 N 757-У |

| с 7 марта 2000 г. | 38 | Телеграмма Банка России от 06.03.2000 N 753-У |

| с 24 января 2000 г. | 45 | Телеграмма Банка России от 21.01.2000 N 734-У |

| с 10 июня 1999 г. | 55 | Телеграмма Банка России от 09.06.1999 N 574-У |

| с 24 июля 1998 г. | 60 | Телеграмма Банка России от 24.07.1998 N 298-У |

| с 29 июня 1998 г. | 80 | Телеграмма Банка России от 26.06.1998 N 268-У |

| с 5 июня 1998 г. | 60 | Телеграмма Банка России от 04.06.1998 N 252-У |

| с 27 мая 1998 г. | 150 | Телеграмма Банка России от 27.05.1998 N 241-У |

| с 19 мая 1998 г. | 50 | Телеграмма Банка России от 18.05.1998 N 234-У |

| с 16 марта 1998 г. | 30 | Телеграмма Банка России от 13.03.1998 N 185-У |

| со 2 марта 1998 г. | 36 | Телеграмма Банка России от 27.02.1998 N 181-У |

| с 17 февраля 1998 г. | 39 | Телеграмма Банка России от 16.02.1998 N 170-У |

| со 2 февраля 1998 г. | 42 | Телеграмма Банка России от 30.01.1998 N 154-У |

| с 11 ноября 1997 г. | 28 | Телеграмма Банка России от 10.11.1997 N 13-У |

| с 6 октября 1997 г. | 21 | Телеграмма Банка России от 01.10.1997 N 83-97 |

| с 16 июня 1997 г. | 24 | Телеграмма Банка России от 13.06.1997 N 55-97 |

с 28 апреля 1997 г. | 36 | Телеграмма Банка России от 24.04.1997 N 38-97 |

| с 10 февраля 1997 г. | 42 | Телеграмма Банка России от 07.02.1997 N 9-97 |

| со 2 декабря 1996 г. | 48 | Телеграмма Банка России от 29.11.1996 N 142-96 |

| с 21 октября 1996 г. | 60 | Телеграмма Банка России от 18.10.1996 N 129-96 |

| с 19 августа 1996 г. | 80 | Телеграмма Банка России от 16.08.1996 N 109-96 |

| с 24 июля 1996 г. | 110 | Телеграмма Банка России от 23.07.1996 N 107-96 |

| с 10 февраля 1996 г. | 120 | Телеграмма Банка России от 09.02.1996 N 18-96 |

| с 1 декабря 1995 г. | 160 | Телеграмма Банка России от 29.11.1995 N 131-95 |

| с 24 октября 1995 г. | 170 | Телеграмма Банка России от 23.10.1995 N 111-95 |

| с 19 июня 1995 г. | 180 | Телеграмма Банка России от 16.06.1995 N 75-95 |

| с 16 мая 1995 г. | 195 | Телеграмма Банка России от 15.05.1995 N 64-95 |

| с 6 января 1995 г. | 200 | Телеграмма Банка России от 05.01.1995 N 3-95 |

| с 17 ноября 1994 г. | 180 | Телеграмма Банка России от 16.11.1994 N 199-94 |

| с 12 октября 1994 г. | 170 | Телеграмма Банка России от 11.10.1994 N 192-94 |

| с 23 августа 1994 г. | 130 | Телеграмма Банка России от 22.08.1994 N 165-94 |

| с 1 августа 1994 г. | 150 | Телеграмма Банка России от 29.07.1994 N 156-94 |

| с 30 июня 1994 г. | 155 | Телеграмма Банка России от 29.06.1994 N 144-94 |

| с 22 июня 1994 г. | 170 | Телеграмма Банка России от 21.06.1994 N 137-94 |

| со 2 июня 1994 г. | 185 | Телеграмма Банка России от 01.06.1994 N 128-94 |

с 17 мая 1994 г. | 200 | Телеграмма Банка России от 16.05.1994 N 121-94 |

| с 29 апреля 1994 г. | 205 | Телеграмма Банка России от 28.04.1994 N 115-94 |

| с 15 октября 1993 г. | 210 | Телеграмма Банка России от 14.10.1993 N 213-93 |

| с 23 сентября 1993 г. | 180 | Телеграмма Банка России от 22.09.1993 N 200-93 |

| с 15 июля 1993 г. | 170 | Телеграмма Банка России от 14.07.1993 N 123-93 |

| с 29 июня 1993 г. | 140 | Телеграмма Банка России от 28.06.1993 N 111-93 |

| с 22 июня 1993 г. | 120 | Телеграмма Банка России от 21.06.1993 N 106-93 |

| со 2 июня 1993 г. | 110 | Телеграмма Банка России от 01.06.1993 N 91-93 |

| с 30 марта 1993 г. | 100 | Телеграмма Банка России от 29.03.1993 N 52-93 |

| с 23 мая 1992 г. | 80 | Телеграмма Банка России от 22.05.1992 N 01-156 |

| с 10 апреля 1992 г. | 50 | Телеграмма Банка России от 10.04.1992 N 84-92 |

| с 1 января 1992 г. | 20 | Телеграмма Банка России от 29.12.1991 N 216-91 |

Преодолеет ли ключевая ставка Банка России семипроцентный барьер?

Тренд на понижение ключевой ставки Банка России держится уже три года. С февраля 2015 года этот показатель снизился почти на 10%, однако докризисных показателей в 5,5% пока не достиг. По результатам недавнего заседания совета директоров Банка России было принято решение снизить ключевую ставку уже второй раз с начала 2018 года. До конца года планируется еще шесть заседаний на аналогичную тему. Чего, по мнению экспертов, стоит ожидать от ключевой ставки и какие факторы могут на это повлиять?

На текущий момент ключевая ставка ЦБ (которая с 2016 года была объединена со ставкой рефинансирования) составляет 7,25%. Для сравнения: 1 января она составляла 7,75%, год назад — 10%. Начиная с 2015 года базовый показатель неуклонно снижается — если поначалу корректировки проводились реже, но при этом радикальнее, то со временем они стали проходить по 6–8 раз в год, но меньшими шагами — не более 25–50 п. п.

Задача ЦБ — «нейтралитет» до конца года

С 2015 года ключевая ставка специально поддерживается Центробанком в рамках «жестких» и «умеренно жестких» условий для единственной цели — сдержать инфляцию. Об этом в ходе проведенного Банком России в Новосибирске семинара 2–3 апреля сообщила руководитель экспертной группы Управления разработки денежно-кредитной и информационной политики Банка России Зоя Кузьмина. Резкий взлет ставки в декабре 2014 года с 9,5% до 17% позволил удержать инфляцию на рубеже 2014–2015 годов на уровне 16%. После этого ключевая ставка летом 2015 года опустилась ниже 12%, а уровень инфляции к осени 2015-го впервые с 2012 года оказался существенно ниже ключевой ставки.

На текущий момент, как отметила Зоя Кузьмина, повышенный уровень ключевой ставки свою задачу выполнил — сдерживать инфляцию уже не нужно, ЦБ удалось добиться инфляционных ожиданий на уровне 4%, что по российским меркам достаточно хороший показатель. Именно такой показатель, согласно данным ЦБ, был заложен в планы порядка 65–70% российских предприятий. Главной составляющей успеха представитель Центробанка называет то, что в этот процент попал и банковский сектор, что позволило достичь минимальных за всю новейшую историю процентов по кредитам, как для граждан, так и для бизнеса. На то, чтобы добиться устойчивого снижения, ЦБ потребовалось достаточно много времени. С одной стороны, банки после пика роста просроченных задолженностей в конце 2015-го — начале 2016 годов предпочитали лишний раз перестраховаться и заложить возможные риски в стоимость услуг, с другой — падение доходов потребителей охладило их интерес к кредитным предложениям, особенно на крупные покупки. Сейчас этот спад, по данным ЦБ, удалось преодолеть, и разница между ключевой ставкой и банковскими процентами снизилась до минимальных с 2013 года значений.

Сейчас этот спад, по данным ЦБ, удалось преодолеть, и разница между ключевой ставкой и банковскими процентами снизилась до минимальных с 2013 года значений.

Доля просрочки в кредитах. Данные: ГУ ЦБ РФ

Дальнейшие планы относительно ключевой ставки ЦБ обозначил как переход к нейтральным условиям, то есть регулятор планирует до конца 2018 года снизить этот показатель до уровня, на котором он уже не будет влиять на инфляцию — ни в большую, ни в меньшую сторону. Это, по оценке Зои Кузьминой, возможно на уровне ключевой ставки в 6–7%. И это в случае, если не произойдет каких-нибудь экстраординарных событий.

Позиция экспертов: снижать будут, но насколько?

Действия Центробанка нельзя назвать неожиданными — снижения ключевой ставки рынок ждал и готовился к нему. «Это вполне логичное решение и ему способствовало сохранение инфляции на исторически низком уровне 2,2%, продолжающееся на этом фоне снижение уровня инфляционных ожиданий — комментирует текущую ситуацию руководитель отдела операций на финансовых рынках банка «Восточный» Константин Кочергин. — Также большое влияние оказали недавнее повышение суверенного кредитного рейтинга Российской Федерации агентством Standard & Poors и сильная динамика нефтяных цен». Готовность участников российского финансового рынка к снижению ключевой ставки подтвердил и консенсус-опрос финансового провайдера Bloomberg, проведенный в начале года, — 91% респондентов дали положительный ответ. Здесь, правда, речь идет не о пожеланиях, способных повлиять на решение регулятора, а именно об ожиданиях — большинство участников опроса сочли такое решение очевидным. Поэтому каких-либо колебаний ждать не стоит: решение совета директоров Банка России не стало сюрпризом и заранее было учтено в будущих ценах и котировках.

Сошлись эксперты и на том, что мартовское снижение ключевой ставки было в текущем году не последним. Но насколько она снизится до конца года — мнения разошлись. В частности, по вопросу о том, сможет ли базовый показатель перешагнуть отметку в 7%. «Вероятность понижения ключевой ставки Банка России еще на 1% в течение оставшихся девяти месяцев не так уж и велика, — высказывается аналитик ГК «ФИНАМ» Алексей Коренев. — Для этого нужно либо еще четырежды понизить ее на 25 п. п., либо делать это реже, но с большим шагом. А объективных оснований для столь «размашистых» шагов пока не видно. Хотя и исключить резкое улучшение экономической и политической конъюнктуры тоже нельзя. Но пока все складывается не очень гладко — и нынешние санкции против России со стороны стран Запада могут быть ужесточены, и новые введены. Да и реализация большого количества социальных программ, анонсированных в предвыборный период, потребует существенных затрат, что может негативно сказаться на темпах расширения национальной экономики». По мнению эксперта, прогнозы относительно ключевой ставки следует делать, исходя не только из уровня инфляции (который в настоящий момент находится на 1,8% ниже заданного Центробанком триггера в 4%), но и других факторов, влияющих на объем денежной массы в экономике. Сюда входят и динамика промышленного производства, и ситуация на рынке труда (уровень безработицы, располагаемые денежные доходы населения), и реальная покупательская способность сограждан, и уровень потребительских расходов, и другие агрегаты. «Можно сказать, что на настоящий момент действующая ключевая ставка соответствует тому положению дел, которое наблюдается в экономике страны, — резюмирует Алексей Коренев. — Дальнейшее ее понижение возможно (и целесообразно) только в случае соответствующих улучшений в экономике и увеличения как объемов производства, так и объемов потребления».

«Вероятность понижения ключевой ставки Банка России еще на 1% в течение оставшихся девяти месяцев не так уж и велика, — высказывается аналитик ГК «ФИНАМ» Алексей Коренев. — Для этого нужно либо еще четырежды понизить ее на 25 п. п., либо делать это реже, но с большим шагом. А объективных оснований для столь «размашистых» шагов пока не видно. Хотя и исключить резкое улучшение экономической и политической конъюнктуры тоже нельзя. Но пока все складывается не очень гладко — и нынешние санкции против России со стороны стран Запада могут быть ужесточены, и новые введены. Да и реализация большого количества социальных программ, анонсированных в предвыборный период, потребует существенных затрат, что может негативно сказаться на темпах расширения национальной экономики». По мнению эксперта, прогнозы относительно ключевой ставки следует делать, исходя не только из уровня инфляции (который в настоящий момент находится на 1,8% ниже заданного Центробанком триггера в 4%), но и других факторов, влияющих на объем денежной массы в экономике. Сюда входят и динамика промышленного производства, и ситуация на рынке труда (уровень безработицы, располагаемые денежные доходы населения), и реальная покупательская способность сограждан, и уровень потребительских расходов, и другие агрегаты. «Можно сказать, что на настоящий момент действующая ключевая ставка соответствует тому положению дел, которое наблюдается в экономике страны, — резюмирует Алексей Коренев. — Дальнейшее ее понижение возможно (и целесообразно) только в случае соответствующих улучшений в экономике и увеличения как объемов производства, так и объемов потребления».

В Сибири банки и заемщики по-прежнему осторожничают. Данные: ГУ ЦБ РФ

По мнению Константина Кочергина, следующее заседание СД ЦБ с высокой долей вероятности снизит ключевую ставку еще на 25 б. п., после чего, возможно, Банк России возьмет некоторую паузу в дальнейшем снижении ставки. «Этому будут способствовать возросшие геополитические риски и возможное увеличение бюджетных расходов», — рассуждает эксперт. В целом ожидаемую ключевую ставку в конце года он оценивает на уровне 6,75%.

Специалисты банка «Открытие» ожидают, что ключевая ставка в 2018 году снизится еще больше, хотя и разделяют оценки о слабом восстановлении потребительского спроса — низкого уровня инфляции удалось достичь в том числе благодаря этому. «Рост розничного товарооборота сравнительно долгое время не сопровождается расширением реальных располагаемых доходов населения — строго говоря, фактическая динамика отрицательная, — обращает внимание на интересный феномен начальник Управления исследования рынка банка «Открытие» Дмитрий Харлампиев. — Можно вспомнить и об эффекте высокого урожая и сезонного удешевления плодоовощной продукции — в августе-сентябре 2017 года прошлого года в принципе была зафиксирована общая дефляция, однако сейчас данный фактор уже теряет актуальность. Примечательно также, что в официальном комментарии к предыдущему заседанию СД ЦБ содержалось указание на дезинфляционный эффект от факторов постоянного действия, причем регулятором вклад данных факторов оценивается как более значимый по сравнению с предыдущим периодом. С учетом ранее обозначенного целевого диапазона реальной процентной ставки в 2–3%, логично предположить, что при прочих равных условиях (и допущении ускорения индекса потребительских цен до 3,5%) уровень ключевой ставки к концу года составит не выше 6,5%».

Движение навстречу друг другу

За два дня до заседания совета директоров ЦБ, на котором была снижена ключевая ставка, за океаном был сделан симметричный шаг — американская ФРС подняла свою ставку на 25 п. п., до 1,5–1,75%. О том, что ставки в двух странах будут двигаться навстречу друг другу, эксперты высказывались еще осенью: пока Россия обуздывает инфляцию, США, напротив, разгоняют ее как симптом экономического роста. Поэтому, собственно, Центробанк и не ставит перед собой в качестве цели нулевой уровень инфляции: «Если инфляция снижается не из-за того, что экономика развивается по сбалансированному рыночному сценарию, а из-за критического снижения доходов населения, то это может нести риски не меньшие, чем чрезмерно высокие уровни инфляции, — рассуждает Алексей Коренев. — Падающие доходы, как следствие — снижение потребления, переход домохозяйств от модели потребления к модели накопления, приводят к тому, что производители вынуждены сокращать объемы производства товаров и услуг. Что приводит к снижению доходов не только владельцев бизнеса, но и сотрудников предприятий, которые вынуждены теперь экономить еще активнее. В результате экономика сваливается в так называемую «дефляционную спираль», выход из которой крайне затруднителен. Евросоюз борется с низким уровнем инфляции уже много лет. И в некоторых государствах процентные ставки не просто нулевые, а даже отрицательные. Уровень инфляции должен иметь экономически оправданные значения. Действия регуляторов в лице Центральных банков и иных финансовых институтов государства должны плавно влиять на темпы инфляции, принимая их в учет при изменении процентных ставок».

Ставки по кредитам достигли исторического минимума. Данные: ГУ ЦБ РФ

Последствие движения российской и американской ставок навстречу друг другу Дмитрий Харлампиев оценивает как нейтральные: «Соответствующий «шаг» уже во многом учтен в рыночных ценах — прежде всего, условно «длинных» облигациях федерального займа». С высокой долей вероятности сближение ключевых ставок двух стран снизит привлекательность спекулятивной стратегии Carry trade — заем валюты в стране с низкой процентной ставкой и ее вложение там, где ставка выше. Константин Кочергин предполагает, что ухудшение отношений с США может обеспечить поддержку евро против доллара.

Что касается решения российского ЦБ (и его возможных повторений в течение года), то его общее влияние на экономические процессы в России заметного эффекта не окажет, так как оно было довольно ожидаемым. «С одной стороны, экономические агенты уже достаточно долго работают в условиях цикла смягчения монетарных условий, что учтено в ожиданиях, с другой — замедление инфляции и снижение общего уровня процентных ставок нельзя назваться единственными условиями, обеспечивающими рост экономической активности и оживление кредитного рынка в частности, — резюмирует Дмитрий Харлампиев. — Если «шаг» по ставке будет более существенным — скажем, 50 п. п., — мы можем увидеть локальные покупки в активах с фиксированной доходностью и умеренное усиление давления на рубль в контексте более агрессивного сужения процентного дифференциала к доллару США и снижения рублевой реальной процентной ставки (ниже 5,0%)».

Редакция «КС» открыта для ваших новостей. Присылайте свои сообщения в любое время на почту news@ksonline.ru или через наши группы в Facebook и ВКонтакте

Подписывайтесь на канал «Континент Сибирь» в Telegram, чтобы первыми узнавать о ключевых событиях в деловых и властных кругах региона.

Нашли ошибку в тексте? Выделите ее и нажмите Ctrl + Enter

Доллар как лекарство от всего – Экономика – Коммерсантъ

Федеральная резервная система США экстренно снизила учетную ставку до минимального уровня — 0–0,25% годовых. Одновременно центробанки пяти крупнейших экономик — США, Канады, Великобритании, Японии и зоны евро — скоординированно запускают механизм практически неограниченных валютных свопов. Долларовая ликвидность с утра обеспечена на всех остальных рынках — в последний раз такой инструмент включался в 2008 году после банкротства Lehman Brothers, действовал до 2011 года и отчасти был причиной последующих проблем с ценообразованием на фондовые активы. Впрочем, альтернативы этой стратегии у ФРС в условиях сильного шока, по существу, нет.

ФРС США на внеочередном заседании снизило учетную ставку до уровня 0–0,25%. Это снижение на два шага после также внеочередного снижения ставки на заседании 3 марта, тогда она была также снижена на два шага. Всего за две недели ставка ФРС потеряла не так много — один процентный пункт, однако, собственно, именно этот процентный пункт отделял финансовую систему США, сохранявшую условно положительную реальную ставку, от Евросоюза, живущего в условиях нулевой ставки и вынужденного оперировать в денежно-кредитной политике выкупом активов как основным инструментом.

Лишь один член совета ФРС, Лоретта Местер, проголосовала против этого решения, впрочем, по ее мнению, верным решением было бы снижение ставки не на 0,5 п. п., а на 0,25 п. п., все прочие решения она поддерживает. Основную причину происходящего не имеет смысла долго объяснять — это предстоящий (и, очевидно, уже реализующийся в мировой экономике) спад глобального спроса, ФРС пытается противостоять этому и в национальной экономике США, и в какой-то степени во всем мире.

Очевидно, что локальная цель решения — предотвратить новую волну обвала фондовых рынков, сейчас реагирующих на быстрое распространение пандемии коронавируса в странах Европы, в первую очередь в Италии, Франции и Испании.

Одновременно ФРС и четыре крупнейших мировых центробанка — Банк Англии, Банк Японии, Банк Канады и Швейцарский национальный банк — выступили с заявлением о скоординированных действиях по предоставлению на национальных рынках ликвидности в долларах по механизмам валютных свопов по цене «ставка OIS плюс 0,25 п. п.». Дефицит долларовой ликвидности в мире, в том числе в зоне евро, видимо, был ответственным за ряд нестандартных явлений на мировых финрынках с резервными активами (например, стабильное падение цен на золото и другие драгметаллы), искажал ценообразование на мировых рынках и угрожал стабильности, в том числе, расчетных операций и локальных банковских систем. Соглашение о свопах на доллар с основными мировыми валютами (исходно только ФРС и ЕЦБ, соглашение 2007 года) было запущено в действие в сентябре 2008 г. после банкротства Lehman Brothers и обвала мировых фондовых рынков. Активно этот механизм использовался до 2015 года (причем сеть своповых соглашений была заключена между всеми пятью участниками этого договора), в 2013 году соглашение о валютном свопе по схожему формату было заключено ЕЦБ с нацбанком Китая, однако большого значения операции в нем никогда не играли. В начале 2016 г. в системе свопов были совершены последние операции в евро, долларах и швейцарских франках.

Практически все центробанки, участвовавшие в подготовке новой системы скоординированных действий, объявили в последние дни о собственных мерах по поддержке национальных или союзных (как в случае с зоной евро) экономик различающимися наборами инструментов. Текущее неограниченное предоставление ликвидности формально ограничено 84 днями и будет реализовываться на еженедельной основе в дополнение к нынешним недельным операциям. Отметим, впрочем, что такие временные решения почти неизбежно трансформируются затем достаточно сложными путями в среднесрочные и транслируются в системное искажение цен на активы, в первую очередь фондовые, становясь таким образом предметом экстренных мер в будущих раундах финансовых проблем через несколько лет. В текущей ситуации и у ФРС, и у ЕЦБ, и у всех остальных центробанков, которые будут участвовать в происходящем, есть почти железное оправдание: в случае успеха борьбы с «коронавирусным» по происхождению обвалом действующие стимулирующие меры действительно выглядят как короткое и временное решение, которое в будущем сменится нормальностью. Комитет по открытым рынкам ФРС, отметим, вчера уверенно подтвердил инфляционный ориентир для США — это по-прежнему 2% годовых.

В случае с Россией происходящее, в первую очередь решение ФРС США, дает основания совету директоров Банка России в эту пятницу принимать в любом случае менее сложное решение — необходимость в значимом повышении ключевой ставки ЦБ дополнительно снижается.

Впрочем, в отдельных заявлениях представителей Банка России в последние дни будущее потенциальное ускорение инфляции из-за эффекта переноса валютного курса однозначно трактуется как довольно сильный, но ограниченный во времени фактор (на этот тип факторов ЦБ мерами ДКП в стандартной ситуации не реагирует). Теперь нельзя исключать даже снижения Банком России ключевой ставки.

Проблема сейчас лишь в том, что решение ФРС сильно сократило для регулятора возможности дальнейшего воздействия на рынки, действующие на катастрофических ожиданиях. Никто не может гарантировать, что допинг, предоставленный мировой финансовой системе 16 марта, не нужно будет повторять через неделю-две при появлении новых фактов или даже более твердых ожиданий о развитии пандемии в Европе — в этом случае возможностей действовать у ФРС будет немногим больше, чем у ЕЦБ. Впрочем, альтернатив у ФРС США, видимо, не было — снижение ставки на 0,25 п. п., вероятно, было бы воспринято инвесторами как осторожность и подогрело бы апокалиптические настроения, к которым инвесторы оказались предельно склонны.

Дмитрий Бутрин

Последние данные о распространении и ущербе от заболевания

Читать далее

Финансовый университет при Правительстве Российской Федерации Исследователь представил новые результаты исследования по экономике (Текущее состояние рынка государственных облигаций в Российской Федерации)

2021 16 февраля (NewsRx) — Репортер новостей и редактор отдела новостей журнала Economics Daily Report — Результаты исследований в области экономики обсуждаются в новом отчете. Согласно сообщению редакции NewsRx из Финансового университета при Правительстве Российской Федерации, в исследовании говорится: «В статье раскрываются основные текущие тенденции рынка государственных облигаций в Российской Федерации.”

Редакция новостей процитировала цитату из исследования Финансового университета при Правительстве РФ: «Изучались различные факторы, влияющие на рынок государственных облигаций. К внешним факторам относились геополитические риски, рейтинговые действия, денежно-кредитная политика мировых центральных банков и динамика цен на нефть. Основными внутренними факторами были: снижение инфляции, денежно-кредитная политика Банка России, возврат нерезидентов в российский рублевый долг, укрепление рубля, политика Банка России в области банковского регулирования и гибкая политика начального капитала. размещение облигаций федерального займа.В 2019 году внешние факторы не оказали первостепенного влияния на российский рынок государственных ценных бумаг, но они определили общий фон взаимоотношений с инвесторами ».

Согласно выводам редакторов новостей: «На рынок в значительной степени повлияли внутренние факторы».

Подробнее об этом исследовании см .: Текущее состояние рынка государственных облигаций в Российской Федерации. Путеводитель предпринимателя , 2020,13 (2): 87-94. Издателем предприятия «Путеводитель» является Российская академия предпринимательства.

Бесплатная версия этой журнальной статьи доступна по адресу https://doi.org/10.24182/2073-9885-2020-13-2-87-94.

Наши журналисты сообщают, что дополнительную информацию можно получить, связавшись с М. Н. Лакозой, Финансовый университет при Правительстве Российской Федерации.

(Наши отчеты содержат основанные на фактах новости об исследованиях и открытиях со всего мира.)

Заседание координационного совета по легкой промышленности состоялось на заводе «Донецкая мануфактура»

Заседание состоялось 10 декабря 2012 года под председательством министра промышленности и торговли Российской Федерации Дениса Мантурова на производственной площадке торгово-промышленной компании. «DM Textile» — это фабрика «Донецкой мануфактуры», одной из ведущих российских фабрик по производству текстильных изделий.В мероприятии приняли участие сотрудники национального управления экономических секций из 40 регионов, а также руководители ведущих предприятий легкой промышленности и представители экспертного сообщества.

Перед этой встречей состоялся ознакомительный визит на завод «Донецкая мануфактура», в ходе которого руководитель Департамента промышленности и торговли РФ Денис Мантуров и губернатор Ростовской области Василий Голубев вместе с председателем правления. Директоров холдинга «Мегаполис Групп» Константин Кузин побывал в цехах завода и побеседовал с рабочими производства.

На отраслевом заседании обсуждалось текущее состояние и перспективы развития легкой промышленности Российской Федерации. Среди основных тем обсуждения — развитие отечественных сырьевых источников, сектор технической модернизации, меры по развитию розничного рынка, борьба с контрафактной продукцией, функционирующий сектор в условиях присоединения России к ITO.

В своем вступительном слове министр поблагодарил администрацию Ростовской области и руководителей торгово-промышленной компании «DM Textile» за организацию встречи на высоком уровне, а также отметил, что руководство фабрики стало причиной проведения федерального собрания в Донецке.- «Это хороший пример самостоятельно развивающегося российского производственного агентства полного цикла и площадка для обсуждения ключевой проблемы развития отрасли. Современное оборудование, обеспечивающее высокий технологический уровень завода «Донецкая мануфактура».

«Могу сказать, что директора никогда не просили Администрацию о поддержке. Более того, они занимают 60% российского рынка по производству махровых изделий.

В ходе встречи глава департамента промышленности и торговли сообщил, что, в свою очередь, департамент промышленности и торговли готовит перечень мероприятий по поддержке предприятий легкой промышленности.Есть такие меры, как увеличение размера субсидий по кредитам на техническое перевооружение заводов до 90% от ставки рефинансирования ЦБ. Кроме того, планируется расширить направление субсидии: на строительство новых заводов, реконструкцию строительных и производственных зданий. «В бюджете на 2013-2015 годы есть средства на компенсацию учетной ставки в кредит на закупку сырья, продвижение продукции», — добавил он.

В заключение своего выступления Денис Мантуров рассказал об основных проблемах, мешающих развитию отрасли — это зависимость от импортного сырья, низкий уровень технологической готовности производственных площадок, а также обилие контрафактной продукции на рынке.

Губернатор Ростовской области Василий Голубев также отметил важность развития легкой промышленности — в частности, в Ростовской области, и особенно в моногородах, где градообразующими являются такие крупные предприятия, как «Донецкая мануфактура». Он указал, что развитие этих заводов приводит к такому благоприятному процессу, как превращение ранее депрессивных территорий в территории застройки.

Константин Кузин, председатель совета директоров холдинга «Мегаполис Групп», в состав которого входит торгово-промышленная компания «DM Textile», в ходе выступления поделился историей развития компании и наглядно продемонстрировал динамику роста торгово-промышленной компании «DM Текстиль »за последние 15 лет.«Объемы продаж продукции« DM Textile »выросли с 1998 года более чем в 30 раз, годовой прирост за последние три года составляет 20%. В текущем году этот показатель составит 1,8 миллиарда рублей, в следующем году по нашим планам он достигнет 2,2 миллиарда рублей », — отметил Константин Кузин.

На протяжении всего выступления руководитель «Группы Мегаполис» давал оценку российскому рынку махровых изделий. «По оценке специалистов отрасли, около 17% продукции производится в Российской Федерации, 83% — это импорт, из которых около 50% поставляется контрабандным путем», — подчеркнул он.

Озвучив ключевые проблемы текстильной промышленности, Константин Кузин изложил свое видение методов решения существующих проблем. Идет разработка мер по пресечению контрабанды махровой продукции, поступающей в Российскую Федерацию через границы стран — участниц Таможенного союза. Чрезвычайно важным аспектом является необходимость закрепления законодательного уровня доли присутствия российского производителя на торговых полках крупных сетевых ритейлеров, работающих на территории России.

Равновесная процентная ставка: измерение для России

Автор

Включено в список:

- Крепцев Дмитрий

() (Банк России, Российская Федерация)

- Поршаков Алексей

() (Банк России, Российская Федерация)

- Селезнев Сергей

() (Банк России, Российская Федерация)

- Синяков Андрей

() (Банк России, Российская Федерация)

Abstract

Целью данной статьи является измерение равновесной процентной ставки для России в краткосрочной и долгосрочной перспективе на основе трех определений равновесной процентной ставки.Модель общего равновесия для российской экономики строится и оценивается. В этом реальном цикле деловой активности сырьевой экономики с инвестициями мы обнаруживаем, что краткосрочные оценки имеют очень расширенные доверительные интервалы (примерно +/- 10 п.п.). В долгосрочной перспективе равновесные процентные ставки в модели устанавливаются одним из ее условий равновесия, которые на практике часто применяются дискретно для определения равновесной процентной ставки. Эта основанная на условиях оценка очень чувствительна к неизвестным параметрам, а также очень неопределенна.Кроме того, мы используем модель общего равновесия для изучения того, как равновесная процентная ставка реагирует на изменение цен на нефть, рост мировых ставок и рост склонности потребителей к сбережениям. Эти расчеты дополняются расчетами на основе панельных данных (для долгосрочного равновесия) и расчетами, основанными на полуструктурных методах (для текущего равновесия). Такие оценки также характеризуются высокой для практических целей степенью неопределенности для долгосрочного равновесия с его точечными оценками, равными 1.0% и 3,0%. Точечная оценка текущей равновесной краткосрочной процентной ставки, основанная на полуструктурных методах, составляет около 0,5%, а оценка, полученная на основе паритета процентных ставок, составляет 2,7%. Неопределенность в показателях равновесных процентных ставок требует от центрального банка применения жестких правил денежно-кредитной политики.

Рекомендуемое цитирование

« Равновесная процентная ставка: измерение для России »,

Серия рабочих документов Банка России

wps13, Банк России.

Рукоятка: RePEc: bkr: wpaper: wps13

Скачать полный текст от издателя

Ссылки на IDEAS

- Фернандо М. Дуарте и Карло Роса, 2015.

« Премия за риск по акциям: обзор моделей »,

Обзор экономической политики, Федеральный резервный банк Нью-Йорка, выпуск 2, страницы 39-57. - Джанг-Тинг Го и Зузана Янко, 2009 г.

« Пересмотр реальных бизнес-циклов в малой открытой экономике »,

Южный экономический журнал, Южная экономическая ассоциация, т.76 (1), страницы 165-182, июль. - Шмитт-Гроэ, Стефани и Урибе, Мартин, 2003 г.

« Закрытие малых моделей открытой экономики »,

Журнал международной экономики, Elsevier, vol. 61 (1), страницы 163-185, октябрь.- Стефани Шмитт-Гроэ и Мартин Урибе, 2001.

« Закрытие малых моделей открытой экономики »,

Рабочие документы ведомства

200115, Университет Рутгерса, факультет экономики. - Стефани Шмитт-Гроэ и Мартин Урибе, 2002 г.

« Закрытие малых моделей открытой экономики »,

Рабочие документы NBER

9270, Национальное бюро экономических исследований, Inc. - Шмитт-Гроэ, Стефани и Урибе, Мартин, 2002.

« Закрытие малых моделей открытой экономики »,

Документы для обсуждения CEPR

3096, C.E.P.R. Документы для обсуждения.

- Стефани Шмитт-Гроэ и Мартин Урибе, 2001.

- Марк Агияр и Гита Гопинатх, 2007.

« Деловые циклы развивающихся рынков: цикл — это тренд «,

Журнал политической экономии, University of Chicago Press, vol. 115, страницы 69-102.- Марк Агияр и Гита Гопинатх, 2004 г.

« Деловые циклы развивающихся рынков: цикл — это тренд »,

Рабочие документы NBER

10734, Национальное бюро экономических исследований, Inc. - Марк Агияр и Гита Гопинатх, 2004 г.

« Деловые циклы развивающихся рынков: цикл — это тренд »,

Рабочие бумаги

04-4, Федеральный резервный банк Бостона. - Агиар, Марк и Гопинатх, Гита, 2007.

« Деловые циклы развивающихся рынков: цикл — это тренд »,

Научные статьи

11988098, факультет экономики Гарвардского университета.

- Марк Агияр и Гита Гопинатх, 2004 г.

- Ирина Хвостова Электронная почта автора: ikhvostova@hse.ru и Анна Новак Электронная почта автора: aenovak @ hse.ru, 2016.

« Уравнение Эйлера с привычками и ошибками измерения: оценки на российских микроданных »,

Panoeconomicus, Savez ekonomista Vojvodine, Нови-Сад, Сербия, т. 63 (4), страницы 395-409, сентябрь. - Джон Б. Тейлор и Фолькер Виланд, 2016 г.

« Поиск равновесной реальной процентной ставки в тумане отклонений от политики »,

Экономика бизнеса, Palgrave Macmillan; Национальная ассоциация экономики бизнеса, т. 51 (3), страницы 147-154, июль.- Джон Б.Тейлор и Фолькер Виланд, 2016 г.

« Поиск равновесной реальной процентной ставки в тумане отклонений от политики »,

Рабочие документы по экономике

16109, Гуверовский институт, Стэнфордский университет. - Тейлор, Джон Б. и Виланд, Волкер, 2016.

« Поиск равновесной реальной процентной ставки в тумане отклонений от политики »,

Документы для обсуждения CEPR

11264, C.E.P.R. Документы для обсуждения. - Тейлор, Джон Б. и Виланд, Волкер, 2016.

« Нахождение равновесной реальной процентной ставки в тумане отклонений от политики »,

Серия рабочих документов IMFS

103, Франкфуртский университет Гете, Институт денежно-кредитной и финансовой стабильности (IMFS).

- Джон Б.Тейлор и Фолькер Виланд, 2016 г.

- Джон К. Уильямс, 2015.

« Снижение естественной процентной ставки »,

Экономика бизнеса, Palgrave Macmillan; Национальная ассоциация экономики бизнеса, т. 50 (2), страницы 57-60, апрель. - Икеда, Дайсуке и Сайто, Масаси, 2014.

« Влияние демографических изменений на реальную процентную ставку в Японии »,

Япония и мировая экономика, Elsevier, vol. 32 (C), страницы 37-48. - Джаммариоли, Никола и Валла, Наташа, 2004 г.« Естественная реальная процентная ставка и денежно-кредитная политика: обзор »,

Журнал моделирования политики, Elsevier, vol. 26 (5), страницы 641-660, июль. - Cúrdia, Vasco & Ferrero, Andrea & Ng, Ging Cee & Tambalotti, Andrea, 2015.

« Отслеживала ли денежно-кредитная политика США эффективную процентную ставку? »,

Журнал монетарной экономики, Elsevier, vol. 70 (C), страницы 72-83. - Роберто Перрелли и Шон К. Роуч, 2014 г.

« Нейтральная процентная ставка, изменяющаяся во времени — пример Бразилии »,

Рабочие документы МВФ

2014/084, Международный валютный фонд. - Ветлов, Игорь и Пизани, Массимилиано и Хледик, Тибор и Йонссон, Магнус и Кучера, Хенрик, 2011.

« Потенциальный выход в моделях DSGE »,

Серия рабочих документов

1351, Европейский центральный банк. - Томас Лаубах и Джон К. Уильямс, 2003 г.

« Измерение естественной процентной ставки ,»

Обзор экономики и статистики, MIT Press, vol. 85 (4), страницы 1063-1070, ноябрь. - Мендоса, Энрике Дж., 1991.

« реальных бизнес-циклов в малой открытой экономике »,

Американский экономический обзор, Американская экономическая ассоциация, т.81 (4), страницы 797-818, сентябрь. - Родриго Фуэнтес и Фабиан Гредиг, 2007 г.

« Оценка чилийской естественной процентной ставки »,

Рабочие документы Центрального банка Чили

448, Центральный банк Чили.

Полные ссылки (включая те, которые не соответствуют элементам в IDEAS)

Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.

- Андрей Синяков и Алексей Поршаков, 2019.« оценок естественной процентной ставки для России: полезно ли« навигация по звездам »? »,