Текущая ставка цб рф рефинансирования: Ключевая ставка Банка России | Банк России

Снизит ли ЦБ ключевую ставку на заседании 24 апреля — Российская газета

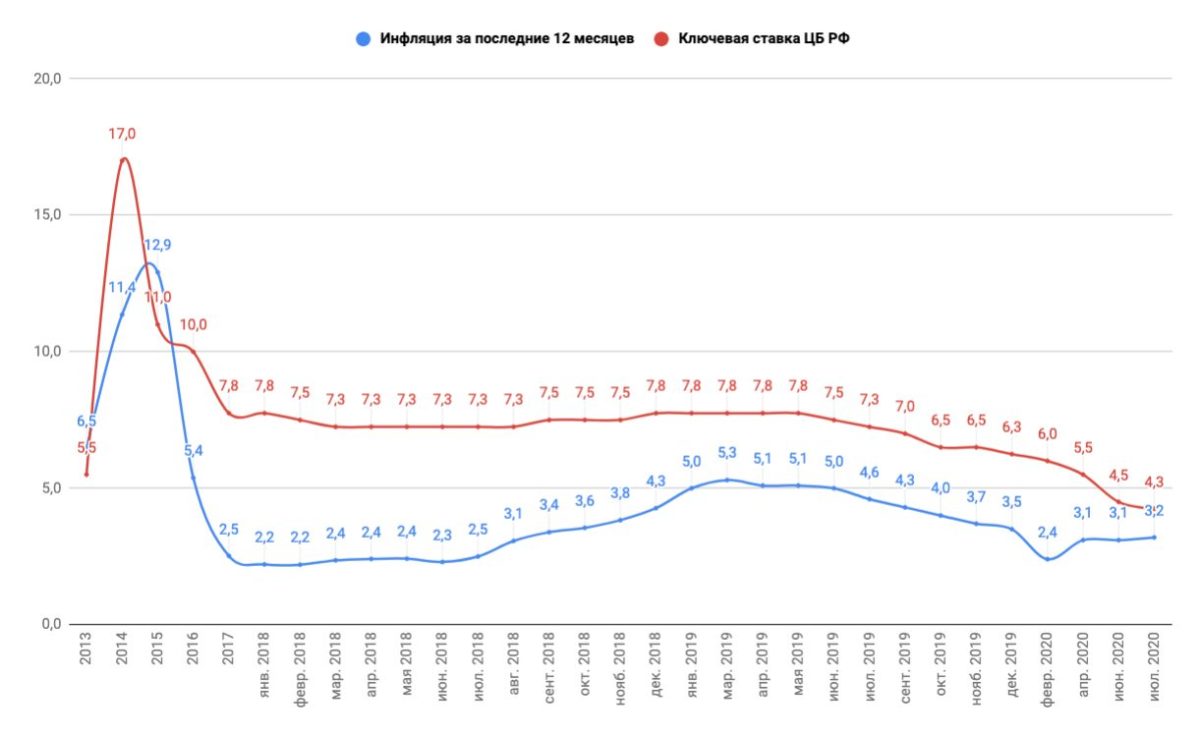

Банк России на следующем заседании совета директоров в пятницу, 24 апреля, почти наверняка снизит ключевую ставку. По сути, главная интрига сейчас заключается в том, насколько упадет этот показатель. Снижение ставки может увеличить рост кредитования, что поможет экономике преодолеть ряд проблем из-за эпидемиологического простоя. Заемщикам же будет проще рефинансировать действующие кредиты.

На высокую вероятность снижения ключевой ставки прозрачно намекнула глава Банка России Эльвира Набиуллина, заявив, что этот сценарий станет основным на заседании 24 апреля. Глава ЦБ также прямо указала, что регулятор может рассмотреть разные шаги снижения ставки (в последние годы стандартный шаг изменения ставки — 0,25 процентного пункта).

ЦБ снижал ставку с прошлого лета на шести заседаниях подряд. Последний раз он опустил ее в феврале до нынешних 6% и просигнализировал, что может продолжить процесс. Но на мартовском заседании ЦБ менять ставку не стал — ситуация кардинально изменилась из-за ухода мировой и российской экономик «на карантин» и падения цен на нефть. Все это стало шоком и для финансового рынка, которому понадобилось время, чтобы оправиться от удара.

Сейчас ситуация более-менее стабилизировалась, годовая инфляция по-прежнему растет медленно (2,9% при цели 4%, причем впереди, по мнению Банка России, скорее вероятность формирования дефляционных тенденций), а экономике, очевидно, требуется стимулирование. Кроме того, сейчас наступил, по сути, первый глобальный кризис, когда практически все мировые центральные банки смягчают денежно-кредитную политику, чтобы сгладить последствия пандемии для своих экономик.

По мнению главного аналитика Совкомбанка Михаила Васильева, Банк России с учетом всех этих факторов может понизить ставку в эту пятницу сразу до 5,5%, если в ближайшие дни не произойдет серьезных ухудшений на финансовых рынках. Снижение ставки в пятницу возможно и до 5% (это сохранит реальную ставку в таргетируемом коридоре 2-3% при текущей инфляции), но поскольку инфляция все же растет и продолжит расти в мае-июне, такое резкое снижение будет вряд ли оправданным, считает главный экономист BCS Global Markets Владимир Тихомиров.

Правовые аспекты работы банков эксперты «РГ» разбирают в рубрике «Юрконсультация»

Снижение ключевой ставки позволит понизить ставки по кредитам, в том числе по ипотеке, напоминает Васильев. «Это окажет существенную помощь экономике, поскольку сделает более доступными кредиты для компаний и граждан. Население и бизнес получат возможность рефинансировать кредиты под более низкую процентную ставку и снизить долговую нагрузку», — говорит аналитик.

Граждане и бизнес смогут рефинансировать кредиты под более низкую процентную ставку

При этом пока в экономике высок уровень неопределенности (хотя бы по датам ее выхода из карантина), существенного ускорения кредитования вряд ли стоит ожидать. Поэтому смягчение политики Банка России будет в большей степени носить сигнальную функцию, то есть может оказать поддержку настроениям, считают экономисты «Ренессанс Капитала» по России и СНГ Софья Донец и Андрей Мелащенко. Но в любом случае снижение ставки сейчас закладывает фундамент для ускоренного восстановления российской экономики в среднесрочной перспективе, говорит главный аналитик Промсвязьбанка Денис Попов.

Дальнейшие же решения Банка России по ключевой ставке будут зависеть от динамики инфляционных ожиданий и инфляции. По прогнозу Донец и Мелащенко, к концу года рост потребительских цен может ускориться до 5%. «Мы предполагаем, что ускорение инфляции может носить достаточно устойчивый характер, так как ожидаем, что при восстановлении спроса производители будут активно переносить издержки, связанные как с реализовавшимся ослаблением рубля, так и с вынужденным простоем, в цены. Это может сделать оправданным сохранение более жесткой денежно-кредитной политики в сочетании со стимулирующей фискальной», — подчеркивают аналитики. Если годовая инфляция действительно разгонится до 5%, то во второй половине года Банк России может оказаться вынужденным возвратиться к вопросу о повышении ставки в декабре — она в этом случае окажется на уровне 5,75-6%, допускает Тихомиров.

Если не будет внешних шоков, на конец года ключевая ставка может составить около 5%, не соглашается Васильев. В мае-июне, как ожидается, США и Европа начнут ослаблять карантинные меры, говорит он. По мере восстановления транспортных перевозок, на которые приходится около 70% всего спроса на топливо, начнут расти цены на нефть. «Это ослабит давление на рубль и проинфляционные риски. Также сдерживать инфляцию будет слабый внешний и внутренний спрос», — считает он.

Ключевая ставка ЦБ и её отличия от ставки рефинансирования

Трейдеры с особым вниманием отслеживают решения ЦБ об изменении ключевой ставки, а также изучают комментарии регулятора относительно дальнейших действий в плане регулирования экономического развития. Но ключевая ставка у многих ассоциируется со ставкой рефинансирования, и далеко не все понимают, чем именно является каждая из этих ставок и какие между ними различия.

Ключевая ставка ЦБ: что значит и на что влияет

Ключевая ставка ЦБ – это конституционный кредитно-депозитный инструмент влияния на экономику страны со стороны государства в лице Центрального банка. Суть ключевой ставки заключается в том, что именно под этот минимальный процент Центральный банк кредитует коммерческие банки на срок до семи дней. Также под данный процент ЦБ принимает денежную ликвидность коммерческих банков на свои депозиты.

Ключевая ставка была введена 13 сентября 2013 года и имела значение 5,5%. Ключевая ставка определяет стоимость денег для банков, которые, кредитуя бизнес и население страны, добавляют свой процент и формируют процентную ставку по своим продуктам. При увеличении ключевой ставки ЦБ возрастает стоимость кредитов и увеличивается процент по принимаемым банками депозитам. И, напротив, при снижении ключевой ставки банки уменьшают свои процентные ставки по кредитам и депозитам. Подобного рода синхронность динамики ключевой ставки и ставок коммерческих банков является именно рыночным процессом, а не прямым требованием.

Если коммерческий банк взял деньги под более высокий процент, то выдавать деньги под меньший процент ему невыгодно. И, напротив, если ЦБ снизил ключевую ставку, то коммерческий банк не обязан снижать ставку по кредиту. Но другие банки в это время снижают свои процентные ставки, и для поддержания конкурентоспособности банку придётся тоже снизить ставки по кредитованию, и это является именно рыночным процессом.

Ключевая ставка помогает стимулировать развитие экономики и осуществлять таргетирование инфляции. Когда ключевая ставка имеет минимальные значения, то подобная ситуация стимулирует бизнес к развитию, так как для этого необходимо привлечение денежных средств, которые в подобных условиях имеют минимальную стоимость обслуживания. Таким образом, бизнес получает возможность развития через относительно дешёвое кредитование. А развитие бизнеса увеличивает количество создаваемых рабочих мест, что снижает безработицу.

Но существует и обратный процесс. При низких процентных ставках начинает расти инфляция, так как экономический рост провоцирует население активнее тратить, что приводит к неизбежному увеличению цен. Чтобы сдержать инфляцию, ЦБ увеличивает ключевую ставку, что приводит к удорожанию кредитов и снижению маржинальности бизнеса. Как следствие, притормаживается экономический рост, но и инфляция остаётся на контролируемых уровнях. Таким образом, происходит управление экономическим процессом: снижение ключевой ставки стимулирует бизнес к развитию и созданию рабочих мест, а также разогревает инфляцию, т.к. население активнее тратит деньги. Рост ключевой ставки контролирует инфляцию, но косвенно снижает маржинальность бизнеса.

Рис. 1. Ключевая ставка ЦБ

Ставка рефинансирования

Ставка рефинансирования – это годовой процент, который выплачивают кредитные организации Центральному банку за предоставленные кредитные средства. С 1 января 2016 года Указанием Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» ставка рефинансирования была приравнена к ключевой ставке ЦБ. Более Центральный банк не проводил специализированные изменения ставки рефинансирования.

Более Центральный банк не проводил специализированные изменения ставки рефинансирования.

Ключевая ставка – это более краткосрочный инструмент, так как кредиты по ней выдаются на срок до семи дней. Что касается ставки рефинансирования, то она предполагает начисление годового процента. Таким образом, с использованием ключевой ставки ЦБ получает большую гибкость в проведении экономического регулирования.

В настоящее время на практике ставка рефинансирования используется в юридических документах: с её помощью считают штрафы и пени при неисполнении обязательств. Таким образом, фактическое значение для регулирования экономики в текущее время имеет ключевая ставка ЦБ, по большому счёту сменившая ставку рефинансирования, которая продолжает своё существование, применяясь в юридической практике.

Рис. 2. Ставка рефинансирования ЦБ

Вывод

Ключевая ставка используется ЦБ для регулирования экономического развития и для таргетирования инфляции, обуславливая своим изменением стоимость денежных средств. Ставка рефинансирования, в свою очередь, приравнена к ключевой ставке и выполняет больше юридическую функцию, нежели экономическую.

стоит ли паниковать населению? — Могилев.Онлайн

Нацбанк: наши приоритеты неизменны

Инфляция по итогам февраля достигла в годовом выражении 8,7%, и это максимальное значение за последние годы. Министерство антимонопольного регулирования и торговли на прошлой неделе заявило, что ускорение цен вызвано ростом стоимости импортных продуктов питания, а также лекарств в связи с отменой налоговых льгот для поставщиков этой продукции.

Однако, несмотря на ускорение инфляции, Нацбанк не стал повышать ставку рефинансирования (текущее значение — 7,75% годовых), что вызвало негативную реакцию у некоторых наблюдателей, которые усмотрели в этом решении Нацбанка лоббирование интересов иных госорганов.

Кстати, в обосновании к Основным направлениям денежно-кредитной политики на 2021 год, которое готовил в прошлом году Нацбанк, строилось предположение, что к концу 2021-го ставка рефинансирования может находиться в диапазоне 7,75-8,25% годовых.

Однако в Нацбанке корреспонденту БелаПАН в минувшую пятницу пояснили, что это была расчетная величина, которая выводилась «под определенный сценарий, то есть под конкретные предположения относительно внешних и внутренних условий».

Таргетировать какое-то конкретное значение ставки рефинансирования центральный банк в 2021 году не планирует.

«Ставка рефинансирования является инструментом монетарной политики и используется для достижения основной цели деятельности Нацбанка — обеспечения ценовой стабильности. Поэтому Нацбанк не ставит себе цели в части будущего уровня ставки рефинансирования», — заявили БелаПАН в центральном банке.

Ценовая и финансовая стабильность, подчеркивает регулятор, — неизменные и постоянные приоритеты политики Нацбанка не только в 2021 году, но и на протяжении всей пятилетки.

«Основные усилия Национального банка будут сконцентрированы на удержании инфляции вблизи 5% годовых. Именно такой целевой параметр по росту цен, на наш взгляд, является оптимальным в ближайшие годы для белорусской экономики. С одной стороны, он отражает ценовые условия, которые сохраняют возможности для положительного экономического роста, с другой стороны — не создают макроэкономические дисбалансы», — считают в Нацбанке.

Не собирается менять свои подходы центральный банк и на валютном рынке.

«Допускается проведение валютных интервенций для сглаживания резких колебаний курса белорусского рубля, формирующих угрозу для финансовой стабильности. Кроме того, возможна покупка валюты для пополнения золотовалютных резервов в случае, когда на рынке складывается устойчивое чистое предложение иностранной валюты. Менять данные подходы мы не планируем», — заявили БелаПАН в Нацбанке.

Согласно оценкам центрального банка, сейчас обменный курс белорусского рубля остается вблизи своего равновесного уровня, а «спрос и предложение на внутреннем валютном рынке — в целом сбалансированными. Если экономика не столкнется с непредвиденными вызовами, то такая ситуация сохранится и в ближайшее время».

Стоит ли паниковать?

Столкнется ли белорусская экономика с упомянутыми непредвиденными вызовами? Сможет ли Нацбанк удержать ценовую и финансовую стабильность? Удастся ли центральному банку сохранить доверие к своей политике?

Пятничное резонансное решение Нацбанка — сохранить ставку рефинансирования без изменений на фоне ускорения инфляции — породило разные мнения в кругах экономистов.

Одним показалось, что решение Нацбанка продиктовано его стремлением угодить другим госорганам, которые добиваются максимально низких ставок по директивным кредитам для госсектора.

«Нам демонстрируют окончательную потерю Нацбанком самостоятельности в принятии монетарных решений. Это может привести к снижению доверия со стороны экономических агентов к центральному банку. Такой поворот событий может стать причиной ускорения инфляционных процессов и давления на курс белорусского рубля», — заявил в комментарии для БелаПАН старший аналитик «Альпари Евразия» Вадим Иосуб.

В то же время другие экономисты полагают, что «пока паниковать рано», и решение Нацбанка сохранить ставку рефинансирования на фоне ускорения инфляции может не иметь серьезных негативных последствий.

Поведение Нацбанка, который пытается при принятии решений учитывать интересы иных госорганов, ожидаемо, отметил в комментарии для БелаПАН старший научный сотрудник Центра экономических исследований BEROC Лев Львовский.

«Странно было бы надеяться, что, когда правительство в авральном и в ручном режиме управляет экономикой, Нацбанк останется независимым от всего происходящего. В белорусской экономике сейчас наблюдается военная мобилизация, и ожидать, что Нацбанк будет полностью независимым от действий других госорганов, не приходится», — отметил Львовский.

Директор Исследовательского центра ИПМ Александр Чубрик в комментарии для БелаПАН напомнил, что с августа прошлого года, когда в стране возникла политическая и экономическая напряженность, рыночные ставки на денежном рынке (по кредитам, депозитам) стали существенно отличаться от ставки рефинансирования.

«Сейчас учетная ставка центробанка касается в основном ставок по кредитам госпредпориятиям, которые привязаны к ставке рефинансирования, и бюджета, который компенсирует процентные расходы некоторых госпредприятий. Поэтому изменение ставки рефинансирования может быть важно для госсектора и для бюджета, однако ставка рефинансирования сейчас не оказывает определяющего влияния на уровень рыночных ставок в экономике. Финансовый рынок сейчас не ориентирован на ставку рефинансирования», — подчеркнул Чубрик.

Поэтому, считает он, сильно переживать по поводу того, что инфляция в Беларуси обогнала ставку рефинансирования, которая сейчас не отражает рыночную стоимость денег, не стоит.

«Вот если Нацбанк станет каждый месяц размещать шестимесячные кредитные ресурсы среди банков по нерыночным ставкам (в данном случае, близким к ставке рефинансирования), тогда стоит волноваться за ценовую и финансовую стабильность, а пока рано утверждать, что политика Нацбанка создает угрозы для финансовой стабильности», — считает Чубрик.

Эксперты: открытость Нацбанка крайне важна

Вместе с тем эксперты отмечают, что ситуация в стране развивается не лучшим образом для Национального банка, который ответственен за финансовую стабильность.

«Последние пять лет Беларуси удавалось и профицит накапливать в бюджете, и золотовалютные резервы увеличивать, и доверие к действиям экономических властей повышалось. Все эти достижения сейчас могут быть утрачены, и связано это в основном с политическим кризисом, который провоцирует противостояние между властью и экономическими агентами», — отметил старший научный сотрудник Центра экономических исследований BEROC Лев Львовский.

Схожее мнение высказывают и другие экономисты.

«Динамика и ситуация на валютном рынке сейчас очень сильно зависят от ожиданий экономических агентов — предприятий и населения. В этом смысле Нацбанку тяжело придется, поскольку ожидания — и инфляционные, и девальвационные — довольно высокие. И мягкая денежно-кредитная политика, если власти решат „заливать“ экономику рублями, сейчас быстро может дестабилизировать ситуацию на финансовом рынке, поэтому этого делать нельзя», — убежден Чубрик.

И мягкая денежно-кредитная политика, если власти решат „заливать“ экономику рублями, сейчас быстро может дестабилизировать ситуацию на финансовом рынке, поэтому этого делать нельзя», — убежден Чубрик.

По мнению экономистов, чтобы планы Нацбанка по удержанию ценовой и финансовой стабильности удалось выполнить, регулятору нужно проводить открытую информационную политику, снижая тем самым степень неопределенности для предприятий и населения.

После пятничного заявления об отмене запланированных заседаний правления (по теме ставки рефинансирования) и связанных с ними пресс-брифингов сложилось впечатление, что Нацбанк пока не хочет встречаться с журналистами, экспертами и отвечать на вопросы, говорит Львовский.

«Вместе с тем, коммуникации очень важны, чтобы экономические агенты понимали, какие цели центральный банк хочет достичь и какие меры будет предпринимать. Ведь ожидаемая инфляция сильно влияет на поведение экономических агентов и, в частности, на будущую инфляцию», — подчеркивает Лев Львовский.

Открытость Национального банка крайне важна, соглашается Чубрик.

«Возможно, Нацбанку стоит сейчас делать пресс-брифинги не по случаю рассмотрения вопроса о ставке рефинансирования (которая мало влияет на финансовый рынок), а организовывать пресс-брифинги каждый месяц в связи с проведением шестимесячных кредитных аукционов среди банков. Ведь ставки там будут своего рода аналогом ставки рефинансирования», — отмечает Чубрик.

По его мнению, от коммуникаций центральному банку отказываться нельзя. «Если Нацбанк будет воздерживаться от коммуникаций с обществом, ожидания экономических агентов будут формироваться исходя из худших предположений», — резюмировал Чубрик.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

С 1 января 1999 года ЕЦБ отвечает за денежно-кредитную политику в еврозоне. Основная цель ЕЦБ — удерживать инфляцию на низком уровне (целевой показатель ниже 2%). Американским аналогом ЕЦБ является ФРС, центральная банковская система США.

С 1 января 1999 года ЕЦБ отвечает за денежно-кредитную политику в еврозоне. Основная цель ЕЦБ — удерживать инфляцию на низком уровне (целевой показатель ниже 2%). Американским аналогом ЕЦБ является ФРС, центральная банковская система США. 250%

250%Решение по процентной ставке и экономические прогнозы, сентябрь 2020 г.

Европейский центральный банк заявил, что обсудил недавнее повышение курса евро на своем заседании по вопросам политики в четверг и будет «тщательно отслеживать» обменный курс в будущем.

Евро достиг недельного максимума в 1,1902 доллара во время пресс-конференции после принятия политического решения. С начала июля он вырос более чем на 5% по отношению к доллару США, и аналитики сомневаются, что это может спровоцировать дальнейшее смягчение денежно-кредитной политики ЕЦБ. Более сильная валюта удешевляет импорт, ударив по экспортерам зоны евро и ужесточая финансовые условия для экономики в целом.

«Управляющий совет обсудил повышение курса евро, но, как вы знаете, мы не ориентируемся на обменный курс», — заявила президент ЕЦБ Кристин Лагард на пресс-конференции в четверг.

Мандат ЕЦБ заключается в обеспечении стабильности цен, однако большие колебания обменных курсов могут повлиять на инфляцию.

В результате, Лагард добавила, что ЕЦБ «должен будет внимательно следить за этим вопросом».

Евро продолжает расти

Евро также получил повышение в четверг, когда Лагард объявила о «сильном» восстановлении экономики в зоне евро.

«Поступающие данные со времени нашего последнего заседания по денежно-кредитной политике в июле предполагают сильное восстановление активности в целом в соответствии с предыдущими ожиданиями», — сказала она.

«Внутренний спрос в еврозоне значительно восстановился с низких уровней», — добавила она, предупредив, что «повышенная неопределенность экономических перспектив продолжает оказывать давление на потребительские расходы и инвестиции в бизнес».

В этом контексте центральный банк немного пересмотрел свой прогноз роста на 2020 год. В настоящее время ожидается, что валовой внутренний продукт снизится на 8% по сравнению с июньской оценкой -8,7%. В 2021 году ЕЦБ ожидает роста ВВП на 5% и на 3,2% в следующем году.

В 2021 году ЕЦБ ожидает роста ВВП на 5% и на 3,2% в следующем году.

На этом фоне ЕЦБ решил в четверг оставить свои процентные ставки и программу стимулирования коронавируса без изменений. Процентная ставка по основным операциям рефинансирования ЕЦБ, маржинальной кредитной линии и депозитной линии остается на уровне 0,00%, 0,25% и -0,50% соответственно. В то время как программа банка по экстренным закупкам на случай пандемии остается на уровне 1,35 триллиона евро (1,6 триллиона долларов).

Это произошло, несмотря на удивительно низкий уровень инфляции в августе, самый низкий с 2001 года, что вызвало вопросы о том, придется ли ЕЦБ делать больше для обновления экономики евро.

Хотя ЕЦБ в четверг отказался от каких-либо серьезных мер политики, президент ЕЦБ признал, что его текущая программа стимулирования коронавируса, вероятно, будет использована в полном объеме.

«Конечно, в нынешних обстоятельствах весьма вероятно, что будет использована полная оболочка PEPP», — сказала она.

В июне ЕЦБ увеличил свою программу стимулирования коронавируса с 750 миллиардов евро до 1,35 триллиона евро и продлится как минимум до июня 2021 года. Аналитики ожидают увеличения общей суммы программы до конца года.

ЕЦБ сохраняет процентные ставки на уровне 0 и расширяет программу стимулирования | Новости | DW

Европейский центральный банк в четверг сохранил ключевые процентные ставки на минимальном уровне и расширил программу стимулирования экономики.

Управляющий совет, состоящий из 25 человек, оставил базовую ставку рефинансирования на уровне 0%, а ставку по депозитам — на уровне 0,5%, что было призвано побудить банки ссужать деньги, а не удерживать их.

Он также расширил свою программу экстренной покупки облигаций на 500 миллиардов евро (604 миллиарда долларов), доведя ее до 1 евро.85 трлн.

Это будет достигнуто за счет вновь напечатанных денег; он направлен на снижение стоимости долгосрочных заимствований и помогает сделать кредиты доступными и обильными для потребителей, предприятий и правительств.

Программа была продлена до конца марта 2022 года с ее первоначальной даты истечения в июне 2021 года.

Неопределенность остается высокой

«Меры денежно-кредитной политики, принятые сегодня, будут способствовать сохранению благоприятных условий финансирования в период пандемии, тем самым поддержка кредитования всех секторов экономики, поддержание экономической активности и обеспечение среднесрочной стабильности цен », — сказал ЕЦБ.«В то же время остается высокая неопределенность, в том числе в отношении динамики пандемии и сроков развертывания вакцины».

Решения в основном соответствовали ожиданиям рынка.

Этот шаг был сделан, когда блок борется со второй волной коронавируса зимой, стремясь помочь предприятиям выжить до тех пор, пока пандемия не утихнет, и поддержать правительства, которые берут большие займы для оплаты помощи предприятиям и работникам.

Правительства многих стран уже ввели строгие меры изоляции, и рассматриваются новые меры изоляции, которые повлияют на объемы производства.

В связи с обострением пандемии ожидается, что в последнем квартале экономика еврозоны снова сократится. По сравнению с предыдущим кварталом еврозона восстановилась в третьем квартале после периода второго квартала, омраченного первоначальными блокировками в ряде стран. Годовые темпы роста снижаются повсеместно с тех пор, как пандемия достигла континента.

Массовая вакцинация должна начаться в начале следующего года, но может потребоваться много месяцев, чтобы вакцинировали достаточное количество людей, чтобы должным образом ограничить распространение и помочь экономике полностью раскрыться.

Отдельно лидеры ЕС встретятся в четверг, чтобы попытаться протолкнуть фонд возмещения в размере 750 миллиардов евро, который в настоящее время задерживается Польшей и Венгрией, которые возражают против положений, связывающих помощь с соблюдением стандартов верховенства закона.

ав / мш (AP, Reuters, AFP, dpa)

Ставки | ЦНБ

Если вы не можете найти здесь интересующий вас тариф, свяжитесь с нами.

Ставки по вкладам

Текущие ставки по депозитам

Ставки жилищного кредита

Запросить текущие ставки жилищного кредита

Мы хотим, чтобы вы были в восторге от поездки, будь то новая, подержанная или перефинансированная.Мы предлагаем различные варианты сроков и 100% финансирование в размере 1 .

| Модельный год | Срок | Оценка | апреля | Комиссия за оформление |

|---|---|---|---|---|

| Автомобили 2020 года выпуска и новее 1 | 60 месяцев | 3,79% 2 | 4.066% 3 | Комиссия за оформление в размере 2% (максимум 100 долларов США) |

| 2016-2019 Авто 1 | 60 месяцев | 4.24% 2 | 4,581% 4 | Комиссия за оформление в размере 2% (максимум 100 долларов США) |

| 2015 и более ранние модели Авто | 48 месяцев | 5,44% 2 | 5,787% 5 | Комиссия за оформление в размере 2% (максимум 100 долларов США) |

| Рекламные дома на колесах и катера 6 | 60 месяцев | 5,39% 6 | 5,399% 7 | Нет комиссии за оформление! |

1 Доступно 100% финансирование для автомобилей 2016 года выпуска и новее.Могут действовать ограничения.

2 Кредитное предложение подлежит одобрению. Существуют ограничения, чтобы претендовать на эту ставку. Ставка будет на 1,00% выше, если заявитель не имеет активного текущего счета в Центральном национальном банке. Варианты ссуды различаются в зависимости от возраста автомобиля, суммы и запрашиваемого срока. Рейтинг обновлен по состоянию на 01.03.2021 и может быть изменен. Ставки и / или комиссия за выдачу кредита могут варьироваться в зависимости от отношения кредита к стоимости и / или причины получения кредита, например, покупка, рефинансирование или рефинансирование с выплатой наличных. За подробностями обращайтесь в местное отделение.

За подробностями обращайтесь в местное отделение.

3 Годовая процентная ставка основана на сумме кредита в размере 15 100 долларов США (включая комиссию за предоставление кредита в размере 100 долларов США) с процентной ставкой по контракту 3,79% и потребует 59 ежемесячных платежей в размере 276,74 доллара США и одного платежа в размере 276,88 долларов США, что дает 4,066% годовых.

4 Годовая процентная ставка основана на сумме кредита в размере 15 100 долларов США (включая комиссию за выдачу кредита в размере 100 долларов США) с процентной ставкой по контракту 4,24% и потребует 59 ежемесячных платежей в размере 279 долларов США.81 и один платеж в размере 280,10 доллара, что дает 4,581% годовых.

5 Годовая процентная ставка основана на сумме кредита в размере 15 100 долларов США (включая комиссию за предоставление кредита в размере 100 долларов США) с процентной ставкой по контракту 5,44% и потребует 47 ежемесячных платежей в размере 350,87 долларов США и одного платежа в размере 351,05 доллара США, что дает 5,787% годовых.

6 Кредитное предложение подлежит одобрению. Для финансирования лодок и жилых автофургонов (кемпингов / туристических трейлеров, автодомов) квадроциклы / мотоциклы не включены.100% финансирование на основе наименьшей из покупной цены или стоимости NADA. Существуют ограничения, чтобы претендовать на эту ставку. Рейтинг обновлен по состоянию на 01.03.2021 и может быть изменен. Автоматические дебетовые платежи с текущего счета Центрального национального банка, необходимые для этой акции. Существующие ссуды Центрального национального банка не подлежат рефинансированию. За подробностями обращайтесь в местное отделение.

7 Годовая процентная ставка основана на сумме кредита в размере 10 000 долларов США с процентной ставкой по контракту 5,39% и потребует 59 ежемесячных платежей в размере 190 долларов США.54 и 1 платеж в размере 190,85 долларов, что дает 5,399% годовых.

Чем мы можем помочь?

Сообщите нам, как с вами связаться, и один из наших представителей по работе с клиентами свяжется с вами.

Связаться с нами

Открыть учетную запись

© 2021 ЦНБ. Все права защищены.

Вход через защищенную страницу

Для нас важно обеспечить безопасность вашей личной информации. Когда вы входите в онлайн-банк на нашей домашней странице, ваше имя пользователя и пароль находятся в безопасности.В тот момент, когда вы нажимаете кнопку «Войти», мы шифруем ваше имя пользователя и пароль с помощью технологии Secure Sockets Layer (SSL).

Индикаторы безопасности браузера

Находясь на нашей домашней странице, вы можете заметить, что в вашем браузере не появляются некоторые знакомые индикаторы, подтверждающие безопасность всей страницы. Эти индикаторы включают небольшой значок «замок» в правом нижнем углу фрейма браузера и букву «s» в строке веб-адреса (например, «https»).

Чтобы обеспечить быстрый доступ к нашей домашней странице, мы сделали вход в интернет-банк безопасным, не делая защищенной всю страницу.Вы можете быть уверены, что ваш идентификатор и пароль надежны и доступ к ним имеет только Центральный национальный банк.

Centralnational.com зашифрован с помощью SSL

Технология

Secure Socket Layer (SSL) тайно кодирует (шифрует данные) информацию, которая пересылается через Интернет между вашим компьютером и Центральным национальным банком, помогая обеспечить конфиденциальность информации.

×

Покидая Зону

Вы запросили веб-страницу, которая является внешней по отношению к веб-сайту Центрального национального банка (CNB).Оператор сайта, на который вы заходите, может иметь политику конфиденциальности, отличную от CNB. CNB не поддерживает и не контролирует этот веб-сайт и не контролирует его содержание или предложения.

Перейти на сайт

Отмена

×

Рефинансирование жилищной ипотечной ссуды — Ставки и опции Центральной PA

Преимущества рефинансирования жилья в PA или MD

Вы можете рассмотреть возможность рефинансирования ипотеки по следующим причинам.

Снижение процентной ставки

Возможно, вы приобрели свой дом в то время, когда процентные ставки были относительно высокими или когда ваш кредитный рейтинг был низким.Если процентные ставки упали, а ваш кредит улучшился с тех пор, как вы купили недвижимость, рефинансирование может значительно снизить ваш ежемесячный платеж по ипотеке. В некоторых случаях вы можете уменьшить свои платежи на несколько сотен долларов в месяц и сэкономить тысячи долларов на процентах в течение срока кредита.

Выплата

Если вы владели своим домом в течение нескольких лет, вы, вероятно, накопили значительную сумму капитала, которая представляет собой текущую рыночную стоимость собственности за вычетом любых залогов, связанных с ней.Вы можете рефинансировать ипотечный кредит, чтобы использовать этот капитал. Вы получите доступ к наличным деньгам, которые можно использовать для оплаты счетов или долгов, финансирования крупной покупки, помощи в финансировании образования ребенка или практически для любых других целей.

Изменить вид ипотеки

Вы брали ипотеку с регулируемой процентной ставкой (ARM) при покупке дома? ARM имеет фиксированную процентную ставку на определенный период времени. В конце периода ваша ставка может измениться — если она увеличится, ваш ежемесячный платеж по ипотеке также, вероятно, вырастет.Рефинансирование из ARM в ипотеку с фиксированной ставкой может помочь вам избежать этих рыночных колебаний и значительного увеличения выплат.

Новые условия займа

Возможно, вы изначально взяли 30-летнюю ипотеку, чтобы ежемесячные выплаты были как можно ниже. Если ваше финансовое положение улучшилось и вы можете позволить себе более крупный платеж, вы можете рефинансировать на более короткий срок, например, на 15 или 20 лет. Помимо более раннего погашения кредита, вы, вероятно, получите более низкую процентную ставку и со временем сэкономите тысячи долларов.

Удалить PMI

Если вы внесли первоначальный взнос в размере менее 20% от покупной цены при покупке недвижимости, вы, вероятно, имеете частную ипотечную страховку. PMI защищает интересы кредитора, если вы перестанете производить платежи. Если ваш уровень капитала достиг не менее 20%, вы можете рефинансировать и устранить дополнительные расходы на PMI.

PMI защищает интересы кредитора, если вы перестанете производить платежи. Если ваш уровень капитала достиг не менее 20%, вы можете рефинансировать и устранить дополнительные расходы на PMI.

Почему выбирают нас для рефинансирования ипотеки?

В Orrstown Bank мы предлагаем удобную и прозрачную процедуру кредитования без скрытых комиссий или проблем с непомерно высокой структурой кредита.Наш процесс принятия решений на местном уровне помогает избежать поздних задержек при закрытии стола или ситуаций, когда вы получаете неполную информацию или ненадежные советы. Несмотря на то, что мы небольшая кредитная организация, у нас есть возможности для крупных банков, которые обеспечивают наилучшие результаты.

Ознакомьтесь с нашими текущими ставками рефинансирования в Центральной Пенсильвании и Мэриленде

Просмотрите приведенные ниже ставки, затем позвоните своему кредитному специалисту в Оррстауне, чтобы узнать, что подходит вам. Свяжитесь с Orrstown Bank сегодня, чтобы начать процесс рефинансирования ипотеки.

Текущие ставки, указанные выше, основаны на выбранных вами критериях и следующих предположениях.

Эти параметры могут быть изменены без предварительного уведомления.

Собственность — одна единица

Затраты на закрытие оплачиваются из собственного кармана

Отсутствие помощи продавца

Отношение долга к доходу ниже 45%

У вас нет второй ипотеки

Ставки действительны в течение 30-дневного периода блокировки

Заем до стоимости коэффициент 80% и менее (первоначальный взнос не менее 20%)

Допущения кредитного рейтинга:

Отлично: 770+

Хорошо: 720-769

Удовлетворительно: 680-719

Плохо: 600-679

Раскрытие общей информации:

Процентные ставки и годовые процентные ставки основаны на текущих рыночных ставках, предназначены только для информационных целей, могут быть изменены без предварительного уведомления и могут подвергаться ценовым надбавкам, связанным с типом собственности, суммой кредита, соотношением кредита к стоимости, кредитным рейтингом. и другие переменные.Фактические комиссии, затраты и ежемесячный платеж по вашей конкретной кредитной операции могут отличаться и могут включать дополнительные сборы и расходы. Могут применяться некоторые ограничения. Позвоните нам по телефону 1.888.677.7869 или в районе Шиппенсбурга по телефону 717.530.3530 для получения дополнительной информации.

и другие переменные.Фактические комиссии, затраты и ежемесячный платеж по вашей конкретной кредитной операции могут отличаться и могут включать дополнительные сборы и расходы. Могут применяться некоторые ограничения. Позвоните нам по телефону 1.888.677.7869 или в районе Шиппенсбурга по телефону 717.530.3530 для получения дополнительной информации.

Это не кредитное решение или обязательство предоставить ссуду, и кредит подлежит утверждению. В зависимости от условий получения кредита может потребоваться ипотечное страхование. Если требуется страхование ипотеки, страховая премия по ипотеке может увеличить годовую процентную ставку и ежемесячный платеж по ипотеке.

APR (годовая процентная ставка) отражает эффективную стоимость вашей ссуды на годовой основе с учетом таких статей, как проценты, большинство затрат на закрытие сделки, пункты дисконтирования (также называемые «пунктами») и комиссии за выдачу ссуды. Ваш ежемесячный платеж основан не на годовой процентной ставке, а на процентной ставке, указанной в вашем векселе.

Для ссуд

FHA требуется как авансовый, так и ежегодный взнос по ипотечному страхованию. Премия варьируется в зависимости от характеристик ссуды, вашего кредитного рейтинга, того, получали ли вы консультацию по ссуде и других факторов.В иллюстративных целях по ссудам FHA наши подробные результаты не включают выплату по ипотечному страхованию, добавленную к ежемесячной выплате основной суммы и процентов. Свяжитесь с Ипотечным кредитором для получения более подробной информации.

Другие продукты и условия высылаются по запросу.

Ставки рефинансирования ипотечного кредита

Вышеуказанная ставка основана на следующих предположениях для вашего обычного кредита ARM:

- Кредитный рейтинг 740 или выше

- LTV 80% (20% первоначальный взнос)

- Сумма кредита 230 000 долларов США

- Дом, занимаемый собственником / частный дом

- Нет вторичного финансирования

- Escrow для налогов и страхования

- Замок на 45 дней

- Финансовые расходы включают 850 долларов США за создание, 6 долларов США.

Сбор за сертификацию наводнения 70 и сбор за налоговые услуги 72 доллара. Взимаются дополнительные затраты на закрытие.

Сбор за сертификацию наводнения 70 и сбор за налоговые услуги 72 доллара. Взимаются дополнительные затраты на закрытие.

Сбор за сертификацию наводнения 70 и сбор за налоговые услуги 72 доллара. Взимаются дополнительные затраты на закрытие.

Сбор за сертификацию наводнения 70 и сбор за налоговые услуги 72 доллара. Взимаются дополнительные затраты на закрытие.Обратите внимание, что если ваш кредитный рейтинг, авансовый платеж, сумма ссуды или другие перечисленные характеристики отличаются от приведенных выше предположений, ваша ставка может быть выше или ниже. Сумма кредита до 510 400 долларов США. При условии утверждения кредита. Страхование имущества обязательно. Тарифы и условия, вступающие в силу 25.02.21, приведены только для примера и могут быть изменены. Пример оплаты тарифа не включает расходы на страховку и налоги; следовательно, фактическое платежное обязательство будет выше.Пожалуйста, свяжитесь со своим специалистом по ипотечным кредитам, чтобы узнать конкретную индивидуальную цену, соответствующую вашей финансовой ситуации.

Дополнительный пример того, как рассчитывается ARM: Для 5 / 6мес. SOFR ARM на сумму 230 000 долларов, амортизируемых в течение 30 лет с начальной процентной ставкой 2,250% с годовой процентной ставкой 2,783%, по истечении 5-летнего фиксированного периода ставка может увеличиваться каждые полгода; индивидуальные корректировки ограничиваются сначала 2%, затем 1%, и ставка никогда не может увеличиваться более чем на 5% за весь срок действия.Финансовые сборы включают сбор за оформление в размере 850 долларов, сбор за сертификацию наводнения в размере 6,70 долларов и сбор за налоговые услуги в размере 72 долларов. Взимаются дополнительные затраты на закрытие. Ниже приведен пример платежа, основанный на полностью ограниченной процентной ставке по ссуде: месяцы 1-60 со ставкой 2,250% с выплатой 879,17 долларов США, 61-66 месяцы со ставкой 4,250% с выплатой 1092,05 долларов США 67-72 долларов США. по ставке 5,250% при выплате 1 206,10 долл. США в месяц 73-78 при ставке 6,250% при выплате 1324,01 долл. США в месяц 79-359 при ставке 7,250% с платежом в размере 1 445,33 долл. США и в месяц 360 при оплате 7.Ставка 250% при выплате 1445,79 долларов США. Ежемесячный платеж может измениться при изменении процентной ставки по ипотеке с регулируемой ставкой. После начального периода фиксированной процентной ставки ваша процентная ставка может увеличиваться каждые шесть месяцев в соответствии с рыночным индексом. Текущий индекс (среднегодовая 30-дневная SOFR) на 1 октября 2020 года составляет 0,085%. Текущий индекс плюс маржа с округлением до 0,125 составляет 3,000%. Любое изменение может существенно повлиять на ваш ежемесячный платеж. Пример оплаты тарифа не включает расходы на страховку и налоги; следовательно, фактическое платежное обязательство может быть выше.

Ежемесячный платеж может измениться при изменении процентной ставки по ипотеке с регулируемой ставкой. После начального периода фиксированной процентной ставки ваша процентная ставка может увеличиваться каждые шесть месяцев в соответствии с рыночным индексом. Текущий индекс (среднегодовая 30-дневная SOFR) на 1 октября 2020 года составляет 0,085%. Текущий индекс плюс маржа с округлением до 0,125 составляет 3,000%. Любое изменение может существенно повлиять на ваш ежемесячный платеж. Пример оплаты тарифа не включает расходы на страховку и налоги; следовательно, фактическое платежное обязательство может быть выше.

Ставки по ипотечным кредитам — CEFCU

Ставки действуют с 25 февраля 2021 года и могут быть изменены.

Оценить Смотреть Подать заявку сейчас Персональное предложение

| 30 лет — фиксированная ставка | 3,375% | 3,406% | 0,00 |

| 20 лет — фиксированная ставка | 3,375% | 3.418% | 0,00 |

| 15 лет — фиксированная ставка | 2,625% | 2,680% | 0,00 |

| 10 лет — фиксированная ставка | 2,625% | 2,705% | 0,00 |

Допущения

- Сниженные ставки могут быть доступны при покупке «баллов», равных 1% от суммы кредита.Для большинства продуктов один балл снижает ставку на 0,25%. Пожалуйста, укажите свое намерение приобрести баллы при подаче заявки.

- Указанные выше ставки доступны для высококвалифицированных заемщиков, которые покупают или рефинансируют свое основное жилье. Тарифы и условия могут быть изменены без предварительного уведомления.

- Добавьте 0,125% к ставке, если сумма кредита меньше 100 000 долларов США. Прибавьте 0,375% к ставкам по ссуде на строительство.

- На покупку и рефинансирование ссуд свыше 100 000 долларов США, 0.125 процентов вычтено из действующих ставок. Указанная ставка отражает скидку.

- Максимальный срок по займам менее 25 000 долларов США составляет 10 лет.

- Тариф и баллы заблокированы на 60 дней с момента подачи заявки.

- Частное ипотечное страхование (PMI) требуется для кредитов, превышающих 80% стоимости кредита. Указанные ставки не включают PMI.

Прибавьте 0,375% к ставкам по ссуде на строительство.

Прибавьте 0,375% к ставкам по ссуде на строительство.| 1/1 ARM — 30-летний срок | 2.500% | 3,221% | 0,00 |

| 1/1 ARM — срок действия 15 лет | 2,250% | 3,162% | 0,00 |

| 3/1 ARM — 30-летний срок | 2,500% | 3,115% | 0,00 |

| 3/1 ARM — срок действия 15 лет | 2.250% | 2,923% | 0,00 |

| 5/1 ARM — 30-летний срок | 2,500% | 3,021% | 0,00 |

| 5/1 ARM — срок действия 15 лет | 2,250% | 2,728% | 0,00 |

| 7/1 ARM — 30-летний срок | 2.625% | 2,994% | 0,00 |

| 7/1 ARM — срок действия 15 лет | 2,375% | 2,663% | 0,00 |

| 10/1 ARM — 30-летний срок | 2,750% | 2,979% | 0,00 |

| 10/1 ARM — срок действия 15 лет | 2. |