Swift iban что это: IBAN код — что это в банковских реквизитах?

В чем разница между IBAN и быстрым кодом? — Финансовая библиотека

A:

Основное различие между Международным номером банковского счета (IBAN) и кодом всемирной межбанковской финансовой связи (SWIFT) заключается в том, что они идентифицируют. Код SWIFT используется для идентификации конкретного банка во время международной транзакции, тогда как IBAN используется для идентификации отдельной учетной записи, участвующей в международной транзакции. Оба они играют важную роль в обеспечении бесперебойного функционирования международного финансового рынка.

До внедрения этих методов идентификации не было признанных на международном уровне стандартизованных методов определения банковских счетов. Информация, которую одна страна использовала для идентификации банка и индивидуального счета, не обязательно была признана принимающей страной. Отсутствие стандартной практики означало, что не было никакого способа гарантировать правильность введенной информации. В результате платежи теоретически могут быть сделаны не тем людям или организациям. Аналогичным образом, платежи могут быть отсрочены, пока идентифицирующие данные были подтверждены. Пропущенные, отсроченные и ошибочные платежи вызвали дополнительные расходы как для отправляющих, так и для принимающих банков.

Согласно Европейскому платежному совету, стандартизация была впервые введена в 1997 году с публикацией ИСО 136: 1997. Однако, в основном, Европейский комитет по банковским стандартам высказался о том, что в предлагаемых стандартах существует слишком большая гибкость. Переработанная версия стандарта включала постановление, в соответствии с которым IBAN для каждой страны была фиксированной. Также было указано, что в IBAN могут использоваться только буквы верхнего регистра. IBAN позволяет легко идентифицировать страну, в которой находится банк, и номер счета, который является получателем денежного перевода. IBAN также действует как метод проверки правильности данных транзакции. Этот метод проверки и идентификации используется во всех странах Европейского Союза и большинстве других европейских стран. Исключения из этого, с 2014 года, — Россия, Беларусь, Украина и Армения. Канада и Соединенные Штаты Америки являются двумя основными странами, которые не используют систему IBAN. Тем не менее, они признают систему и обрабатывают платежи в соответствии с системой.

Исключения из этого, с 2014 года, — Россия, Беларусь, Украина и Армения. Канада и Соединенные Штаты Америки являются двумя основными странами, которые не используют систему IBAN. Тем не менее, они признают систему и обрабатывают платежи в соответствии с системой.

Система SWIFT предшествует попыткам стандартизировать международные банковские операции через IBAN. Он остается тем методом, с помощью которого осуществляется большинство международных переводов средств. Одной из основных причин этого является то, что система обмена сообщениями SWIFT позволяет банкам распределять значительную финансовую информацию. Эти данные включают состояние счета, дебетовых и кредитных сумм, а также данные, связанные с денежным переводом. Банки часто используют код идентификатора банка, который чаще всего признается BIC, а не SWIFT-кодом. Однако они легко взаимозаменяемы; оба содержат сочетание букв и цифр и обычно имеют длину от восьми до 11 символов.

Возможность доступа к обеим этим идентификаторам имеет важное значение для обеспечения быстрой и успешной международной передачи. Идентификатор, требуемый банком, зависит от банка, банка получателя и стран, в которых возникла и получена передача. Однако и без этого шансы на успешное завершение перевода значительно уменьшаются.

Банковские Переводы в Германии

Как перевести деньги в Германии между немецкими банками. Поля немецкого бланка денежного перевода.

По-немецки перевод денег с одного счёта на другой называется Überweisung. Для осуществления денежных транзакций в банки Германии, а также других стран Евросоюза, требуется знать две вещи:

- IBAN

- BIC

Номер счёта и код банка

Чтобы понять, что такое IBAN, придётся разобраться с другими терминами:

- номер счёта получателя — Kontonummer

- код банка, в котором находится счёт — Bankleitzahl.

Раньше эти два поля требовались для осуществления внутреннего банковского перевода между немецкими финансовыми институтами. Потом Германия перешла на общеевропейскую систему, в которой счёт и код лишь часть общей информации.

Потом Германия перешла на общеевропейскую систему, в которой счёт и код лишь часть общей информации.

Номер конто — расчётного счёта в Германии — является числом максимум в 10 разрядов, обычно меньше. В компьютерных системах недостающие разряды дополняют нулями слева. Номер выдаётся не просто так, а с помощью определённых алгоритмов. Каждое последующее число счёта вычисляется из предыдущих. А две или три последних цифры являются контрольным числом. Таким образом проверяется, является ли счёт действительным. Существует свыше сотни разных методов вычисления Kontonummer.

Номер банка также не простое число.

Первая из восьми цифр определяет местоположение главного филиала.

Каждому числу соответствует одна или несколько немецких земель. Бавария одна застолбила за собой цифру 7. Столица банков Германии — Франкфурт-на-Майне — делит пятёрку с Райнланд-Пфальцем и Заарландом.

Следующие два разряда определяют порядковую нумерацию района, в котором находится филиал. 700 означает головной филиал баварского учреждения.

Четвёртый разряд определяет банковскую сеть. Шпаркассы используют цифру 5, почтовые банки — единицу, народные — девятку.

Последние четыре разряда выдаются Немецким Федеральным Банком индивидуально.

Принято записывать Bankleitzahl — сокращённо BLZ — в два трёх-разрядных числа и одно двух-разрядное в конце. Например, 640 901 00.

IBAN и BIC

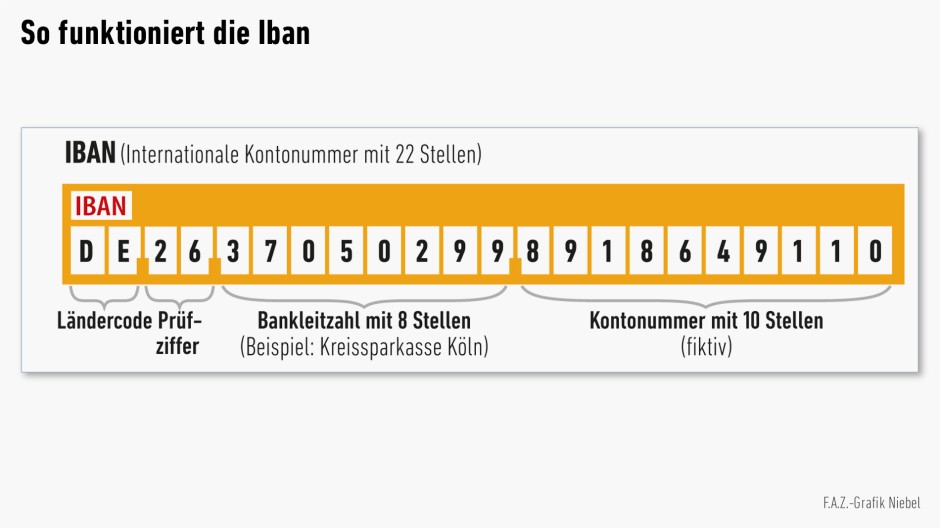

Теперь к главному. IBAN — международный номер банковского счёта. По сути то же самое, что Kontonummer и BLZ, только оба поля соединены вместе в одно. Формат такой: первые два разряда — код страны, например, DE для Германии. Затем два проверочных разряда. Затем BLZ и 10-ти разрядное число.

BIC — международный идентификатор, который выдаётся организацией SWIFT.

Поля бланка денежного перевода зависят от страны назначения. В некоторых странах также используют IBAN, а где-то идентификатор генерируется иным образом..png) SWIFT коды сейчас имеют практически все финансковые учреждения.

SWIFT коды сейчас имеют практически все финансковые учреждения.

Денежные транзакции между расчётными счетами европейских банков, как правило, бесплатны. Ни получатель, ни отправитель ничего платить за операцию не должны.

Если получатель находится за границами Евросоюза, взимается довольно существенная плата. Я раньше переводил евро с немецкого счёта в российский Сбербанк. Чтобы отправить сумму в 100€ приходится уплатить 6,5€ комиссии. При заполнении бланка можно самостоятельно решать, должна ли плата за операцию сниматься с отправителя, либо за перевод платит получатель. Деньги доходят до России примерно через неделю.

Но вариантов перевода денег из Германии в Россию в другие страны гораздо больше.

Прочие поля перевода

В переводе обязательно указывается количество денег. Евро от центов принято отделять запятой. Если центов в переводимой сумме нет, можно ничего не писать, кроме суммы в евро. Но иногда встречается вариант с запятой и прочерком, например, «325,-» или с нулями «325,00».

В немецком бланке два необязательных поля:

- имя получателя

- назначение платежа Verwendungzweck.

Первое поле заполнять нужно, но если оно не совпадает с именем владельца, ничего страшного не случится, деньги всё равно дойдут.

Второе поле необязательное. Обычно сюда вносится назначение платежа, номер чека, другие идентификаторы. Вспомогательное поле многострочное.

При заполнении бланка вручную нужно указать имя, адрес, дату перевода и поставить подпись.

Онлайн-банкинг

Сейчас в Германии распространён онлайн-банкинг. Можно зайти на свой аккаунт через интернет-страницу, проверить состояние счёта, а также перевести деньги. Удобно и быстро. Не надо идти в банк, не надо заполнять от руки бланк.

Cервис TransferGo осуществляет дешёвые переводы в иностранной валюте онлайн. Сумма с немецкого счёта отправителя уходит в банк в стране получателя. В ту же минуту средства из локального банка уходят на счёт адресата. Экономится время и комиссионные.

Экономится время и комиссионные.

TransferGo

Если платежи регулярные, можно просто сохранить данные получателя и потом одним кликом заполнять платёжную форму. Можно даже назначить дату отправления платежа, например, каждый первый рабочий день месяца. Тогда деньги снимаются автоматически.

В онлайн-банкинге существует дополнительная система защиты.

Каждый раз перед тем, как отправить деньги, нужно ввести в специальное поле код транзакции TAN. Эти коды высылаются на мобильный и в момент отправки система запрашивает TAN. Если ввести неправильный код, перевод не состоится.

Более безопасный способ авторизации платежей — BestSign. На мобильный устанавливает приложение, в котором надо подтверждать каждый платёж кодом или отпечатком пальца. Такая система надёжно защищает онлайн-платежи от взломов.

Сроки перевода денег в Германии

Немецкие банки обязаны справляться с онлайн-транзакциями в течение 24 часов рабочей недели. Это правило распространяется на пересылку средств между немецкими банками и по всему Евросоюзу.

Конкретнее срок перемещения денег с одного расчётного счёта на другой определить сложно. Зависит от местоположения отправителя и получателя. Внутри банка деньги, переведённые посредством интернета, перемещаются практически мгновенно. Между банками одной системы деньги переводятся за несколько часов. Наибольшее время занимают переводы между финансовыми учреждениями разных сетей.

Для тех, кто не доверяет интернету или не спешит воспользоваться плодами прогресса, существует возможность прийти в филиал и отправить платёж оттуда. Разрешается взять несколько бланков с собой и заполнять дома. А заполненные отправлять по почте в бесплатных конвертиках, либо самому кидать в ящик приёма, который стоит в каждом филиале.

В этом случае процесс занимает большее время — 2-3 рабочих дня. Даже в одном банке деньги идут не менее суток. Ведь бланки обрабатываются клерками вручную. Они вбивают информацию в компьютеры точно также, как это делают пользователи интернет-банкинга. Поэтому если отдать заполненный бланк прямо в руки работнику, он отправит сумму сразу же у стойки через компьютер. Тогда деньги также дойдут до получателя за 24 рабочих часа.

Поэтому если отдать заполненный бланк прямо в руки работнику, он отправит сумму сразу же у стойки через компьютер. Тогда деньги также дойдут до получателя за 24 рабочих часа.

По выходным банковские переводы не производятся. Хотя внутри банков отправленные в субботу деньги иногда доходят в этот же день, но с датой получения… в будущий понедельник. Не знаю, что мешает осуществлять онлайн-переводы по выходным. Эксплуатировать микропроцессоры по-прежнему можно в любой день недели. Но не в Германии.

24-07-2019, Степан Бабкин

IBAN в Украине: что это за стандарт и какие изменения коснутся банков

Какие изменения будут внесены в работу украинских финучреждений и к чему стоит быть готовым их клиентам в связи с введением нового международного номера IBAN

Украина перешла на IBAN: что это за стандарт и какие изменения коснутся банков. Фото: zdc-solutions.com

13 января 2020 года состоялся окончательный переход всех расчетных операций клиентов украинских банков на международный стандарт IBAN (International Bank Account Number), который был введен в Украине 5 августа 2019 года. Это стандартный международный номер длиной до 34 знаков, состоящий из цифр и букв, который помогает банкам осуществлять международные переводы. Буквы и цифры, которые отражены в IBAN, содержат код страны, код банка и данные банковского счета, которые требуются для осуществления международных переводов. Далее в статье редакция PaySpace Magazine рассказывает, какие изменения будут внесены в работу украинских финучреждений и к чему стоит быть готовым их клиентам.

История IBAN

Здание Европарламента. Фото: sib-catholic.ru

Изначально введение IBAN было связано со стандартизацией межбанковских расчетов на территории Европейского союза, однако сейчас он применяется и в других странах мира. Согласно Европейскому платежному совету, стандартизация была впервые введена в 1997 году с публикацией ISO 136: 1997, и пересмотрена позже в 2007 году. Официально сопровождает IBAN по стандарту ISO 13616-2: 2007 международная система SWIFT, объединяющая банки по всему миру.

Официально сопровождает IBAN по стандарту ISO 13616-2: 2007 международная система SWIFT, объединяющая банки по всему миру.

Зачем нужен IBAN

Использование стандарта IBAN, благодаря сокращению реквизитов, помогает упростить и сделать более удобным оформление расчетных документов. Как сообщается на сайте Нацбанка Украины, IBAN оптимизирует следующие операции:

- перевод и получение средств

- идентификацию плательщика и получателя средств, а также банка Украины, который их обслуживает

Также IBAN позволит:

- избегать ошибок в реквизитах счетов благодаря их сокращению в расчетных документах

- применять QR-коды, содержащие информацию об IBAN, для упрощения оплаты счетов и обмена платежной информацией

Олег Гороховский

Сооснователь monobank

Где применяется IBAN

Применение IBAN упрощает денежные переводы, как в Украине, так и за границу

Система IBAN работает по всей Европе, а также признана в некоторых регионах Средней Азии, Северной Африки и стран Карибского бассейна. В США и Канаде банки не применяют IBAN. Вместо этого, например, канадские финучреждения используют номера маршрутизации, выданные Payments Canada для внутренних переводов, и SWIFT для международных транзакций.

В Австралии и Новой Зеландии банки также используют для внутренних операций коды, выданные местными центробанками, и SWIFT для международных переводов.

Страны, использующие IBAN

- Албания (AL)

- Андорра (AD)

- Австрия (AT)

- Азербайджан (AZ)

- Бахрейн (BH)

- Бельгия (BE)

- Босния и Герцеговина (BA)

- Болгария (BG)

- Коста-Рика (CR)

- Хорватия (HR)

- Республика Кипр (CY)

- Чехия (CZ)

- Дания (DK)

- Доминиканская республика (DO)

- Эстония (EE)

- Фарерские острова (FO)

- Финляндия (FI)

- Франция (FR)

- Грузия (GE)

- Германия (DE)

- Гибралтар (GI)

- Греция (GR)

- Гренландия (GL)

- Гватемала (GT)

- Венгрия (HU)

- Исландия (IS)

- Ирландия (IE)

- Израиль (IL)

- Италия (IT)

- Иордания (JO)

- Казахстан (KZ)

- Кувейт (KW)

- Латвия (LV)

- Ливан (LB)

- Лихтенштейн (LI)

- Литва (LT)

- Люксембург (LU)

- Республика Македония (MK)

- Мальта (MT)

- Мавритания (MR)

- Маврикий (MU)

- Монако (MC)

- Молдова (MD)

- Марокко (MA)

- Черногория (ME)

- Нидерланды (NL)

- Норвегия (NO)

- Пакистан (PK)

- Палестина (PS)

- Польша (PL)

- Португалия (PT)

- Катар (QA)

- Румыния (RO)

- Сан-Марино (SM)

- Саудовская Аравия (SA)

- Сербия (RS)

- Словакия (SK)

- Словения (SI)

- Испания (ES)

- Швеция (SE)

- Швейцария (CH)

- Тунис (TN)

- Турция (TR)

- Украина (UA)

- Объединённые Арабские Эмираты (AE)

- Великобритания (GB)

- Виргинские острова (VG)

IBAN в Украине

IBAN в Украине. Фото: pymnts.com

Фото: pymnts.com

28 января 2016 года SWIFT зарегистрировал и опубликовал украинский стандарт IBAN, благодаря чему были упрощены процедуры по получению средств из-за границы.

В 2018 году Нацбанк анонсировал полноценный запуск стандарта на апрель 2019 года, однако за пару месяцев до его введения украинские учреждения попросили изменить дату, поскольку банкам потребовалось больше времени для перехода.

Где можно посмотреть номер IBAN

На сайтах некоторых украинских банков представлен специальный калькулятор, с помощью которого можно рассчитать IBAN, введя код страны, сортировочный код и номер счета. Также узнать номер IBAN можно в отделении или колл-центре банка.

Калькулятор IBAN на сайте ПриватБанка

IBAN в Украине: что нужно делать клиентам банков

В период с 5 августа по 31 октября 2019 года клиенты банков в документах на перевод средств могут заполнять реквизиты «Код банка» и «Счет» в любых вариациях: по новому стандарту IBAN (в этом случае в реквизите «Код банка плательщика/получателя» нужно будет указывать ноль) или в старом формате (код МФО + номер счета). С 1 ноября все переводы нужно будет осуществлять только с использованием IBAN.

При этом все платежные карты остаются платежным инструментом, предоставляющим возможность инициировать перевод средств с банковского счета. То есть платежные карты останутся действительными.

Как сообщает УкрСиббанк, «в случае, если вы получаете средства от других лиц, вам необходимо будет самостоятельно проинформировать лица, которые будут осуществлять переводы в вашу пользу или пополнения любого вашего счета, о новом номере счета в формате IBAN».

Что говорят банки

IBAN в Украине: что нужно будет делать клиентам банков. Фото: flickr.com

Как сообщает Альфа-банк, присвоение IBAN не подразумевает замену старых счетов на новые, заключение новых договоров между банком и клиентом или переоформление доверенностей по распоряжению счетами.

Согласно информации на сайте Альфа-банка, «номер платежной карточки не меняется. Если вы пополняете кредитную карточку или другой карточный счет по реквизитам номера счета, с 5 августа 2019 рекомендуем использовать для пополнения новые реквизиты — счет по стандарту IBAN».

«Клиентам всех банков страны необходимо самостоятельно внести изменения в реквизитах, указанных в документации со всеми своими контрагентами/партнерами, до 31 октября 2019 года включительно», — пресс-служба ПриватБанка.

IBAN в Украине: что нужно делать банкам

IBAN в Украине: что нужно будет делать банкам. Фото: ukranews.com

С 5 августа банки Украины будут открывать своим клиентам новые счета только по стандарту IBAN. Счета будут состоять из 29 буквенно-цифровых символов, расположенных в такой последовательности:

- код Украины — UA-2 буквы

- контрольный разряд — 2 цифры

- код банка — 6 цифр

- счет — длина номера счета не является фиксированной (до 31 октября 2019 года она будет составлять от 5 до 14 символов, с 1 ноября 2019 года — от 5 до 19 символов)

Пример счета IBAN от банка Південний. Фото: bank.com.ua

В период с 5 августа по 31 октября 2019 года банк плательщика обязан зачислять средства на счет получателя и принимать документы на перевод с реквизитами, заполненными по выбору клиента финучреждения. В частности, система электронных платежей Нацбанка Украины (СЭП) будет обеспечивать проведение межбанковского перевода средств независимо от вариации заполнения реквизитов.

Примечание. Выбранная плательщиком вариация заполнения реквизитов — по стандарту IBAN либо в старом формате — не может быть основанием для возврата документа на перевод средств.

С 1 ноября 2019 года для осуществления платежей в банках Украины будут использоваться только номера счетов в формате IBAN.

ЧИТАЙТЕ ТАКЖЕ: Как открыть счет в иностранном банке гражданину Украины

SWIFT переводы.

Международный перевод SWIFT. Безопасные денежные переводы SWIFT в ПАО «ЧЕЛИНДБАНК» — Челиндбанк

Международный перевод SWIFT. Безопасные денежные переводы SWIFT в ПАО «ЧЕЛИНДБАНК» — Челиндбанк

Преимущества осуществления переводов в иностранной валюте с использованием международной платежной системы SWIFT:

- Челиндбанк осуществляет переводы в любой свободно конвертируемой валюте.

- Обслуживание клиента в Банке занимает 15-20 минут, сроки обработки перевода в зарубежных банках зависят от валюты перевода и количества банков-участников. Широкая сеть зарубежных банков-корреспондентов обеспечивает зачисление средств на счет получателя в любой точке земного шара в короткие сроки.

- Используя широкую сеть филиалов в Челябинске, Екатеринбурге и Челябинской области, Банк имеет возможность предоставлять услуги по месту нахождения клиента, экономя при этом его время и деньги.

- Для перевода достаточно предоставить информацию о получателе средств, его номере счета (для получателей, находящихся в странах зоны Европлатежей – о международном номере банковского счета IBAN) и банке получателя. От вас не потребуется самостоятельного заполнения заявления на перевод, заявление установленного образца заполнит сотрудник Банка.

Переводы физических лиц в банке осуществляются в соответствии с Федеральным Законом «О валютном регулировании и валютном контроле». Без открытия счета в Банке резиденту разрешается отправить из Российской Федерации перевод на сумму не более 5000 долларов США в эквиваленте в один день, независимо от того, в чем осуществляется перевод – в рублях или иностранной валюте. Переводы нерезидентов осуществляются без ограничения по сумме. Переводы (как резидентов, так и нерезидентов) не должны быть связаны с осуществлением предпринимательской деятельности.

Особенности, которые следует учитывать при оформлении заявления на перевод в иностранной валюте по системе SWIFT:

- Назначение расходов по переводу возможно в двух вариантах:

BEN – расходы по переводу относятся на получателя средств, т.

е.комиссии всех зарубежных банков удерживаются из суммы перевода, тем не менее, для вас данный перевод обходится значительно дешевле: 15 USD за перевод в долларах США, 15 EUR за перевод в евро, 25 EUR за перевод в других валютах, вне зависимости от суммы перевода

е.комиссии всех зарубежных банков удерживаются из суммы перевода, тем не менее, для вас данный перевод обходится значительно дешевле: 15 USD за перевод в долларах США, 15 EUR за перевод в евро, 25 EUR за перевод в других валютах, вне зависимости от суммы переводаOUR – расходы по переводу относятся на отправителя средств, полное получение суммы перевода бенефициаром также не гарантировано, возможно удержание комиссий третьих банков из суммы перевода, комиссия за данный перевод выше, чем комиссия за перевод с назначением расходов BEN: в USD либо EUR – 0,5% от суммы мин. 20USD/EUR, макс. 200 USD/EUR, по переводам в других валютах: 0.5% от суммы, мин. 30 EUR, макс. 200 EUR

- Опция SHA (расходы делятся) при оформлении заявления на перевод не используется.

- Для гарантии получения бенефициаром полной суммы рекомендуем вам использовать перевод в долларах США FULLPAY, комиссия за который составит 25 долларов США вне зависимости от суммы перевода (взимается дополнительно к комиссии OUR — 0,5% от суммы мин. 20 USD, макс. 200 USD). Таким образом, уплатив чуть более высокую комиссию за перевод, вы обеспечите прохождение полной суммы перевода до получателя без удержания из суммы перевода комиссий третьих банков.

е.комиссии всех зарубежных банков удерживаются из суммы перевода, тем не менее, для вас данный перевод обходится значительно дешевле: 15 USD за перевод в долларах США, 15 EUR за перевод в евро, 25 EUR за перевод в других валютах, вне зависимости от суммы перевода

е.комиссии всех зарубежных банков удерживаются из суммы перевода, тем не менее, для вас данный перевод обходится значительно дешевле: 15 USD за перевод в долларах США, 15 EUR за перевод в евро, 25 EUR за перевод в других валютах, вне зависимости от суммы перевода

Системы SWIFT и SEPA: в чем различие?

На данный момент в мире наиболее распространенные системы, когда речь идет о международных платежах, – это SEPA и SWIFT.

Главное отличие между ними следующее: SEPA (или Single Euro Payment Area) – платеж в европейской валюте без ограничения суммы и внутри зоны евро, где номер счета получателя обязателен в формате IBAN. Платежи в SEPA выполняются между 28 странами ЕС, плюс – Норвегия, Исландия, Швейцария и Лихтенштейн, входящими в Шенгенскую зону. В свою очередь SWIFT (Society for Worldwide Interbank Financial Telecommunications или Общество всемирных межбанковских финансовых каналов связи), по сути, глобальная система, в которой на данный момент более 210 стран и около 11 000 банков.

Единая Европа – единые финансовые операции

По правде говоря, для рядовых пользователей, например, предпринимателей, внутри Европы, если они осуществляют платежи в евро, нет большой разницы работать в системе SEPA или SWIFT. Однако, есть нюансы. Например, система SWIFT, хоть и создана по бельгийскому законодательству, но с 2011 года ее контролирует Государственный департамент США, осуществляющий мониторинг всех платежей. Зато система SEPA – строго внутриевропейская, и мониторинг платежей в ней осуществляется европейскими структурами, например, налоговыми.

Расскажем поподробнее. Система SEPA начала работать в 2008 году и за пару лет фактически все банки ЕС и Шенгенской зоны ею активно пользовались. Координировал внедрение SEPA Европейский платежный совет. Создали SEPA, по большому счету, только для одного. В странах еврозоны в тот момент были разные платежные системы со своими стандартами и инструментами, что нередко усложняло процесс расчетов в евро. Когда ввели SEPA, то внутри единой системы полностью ликвидировали различия между платежами в евро – и внутригосударственными, и международными.

В процессе осуществления платежей в SEPA, как правило – крупными организациями, используется единый набор финансовых инструментов, стандартов и процедур. Огромный плюс SEPA: когда платеж выполняется между организациями европейских стран в этой единой системе, банки обязаны зачислять полную сумму на счет получателя без дополнительных комиссий. К тому же, выполнение платежей осуществляется быстро: не позднее одного рабочего дня после оформления документа. Банки, работающие в системе SEPA, осуществляют международные платежи по Европе между частными лицами и предприятиями точно также, как и внутригосударственные расчеты.

Инновационный проект ради защиты «прав потребителей»

Уже изначально Европейский платежный совет отмечал, что SEPA – это инновационный проект, в него включены и разные регулирующие структуры, и поставщики платежных услуг, и банки, и, конечно, потребители. С юридической точки зрения SEPA – свод единых правил и стандартов, которые принял упомянутый Европейский платежный совет. В проекте изначально указывались три главных пункта: кредитовый перевод SEPA, прямой дебет SEPA, наконец, собственные платежные карты SEPA.

С юридической точки зрения SEPA – свод единых правил и стандартов, которые принял упомянутый Европейский платежный совет. В проекте изначально указывались три главных пункта: кредитовый перевод SEPA, прямой дебет SEPA, наконец, собственные платежные карты SEPA.

Также важно, что участники системы SEPA обязаны «укреплять права потребителей» – как изначально указывалось в распоряжении Европейского платежного совета. Платежные операции стали более защищенными, а оспорить какие-то непредвиденные случаи при денежных переводах участникам SEPA проще и быстрее, чем другим на международном финансовом поле.

Еще стоит упомянуть о некоторых локальных аналогах SEPA для местных валют. Например, в Англии еще до всех разговоров о выходе из ЕС была своя система, ориентированная на британские фунты – Faster Payments Service (FPS). Создание этой системы инициировало Объединение британских банков. Она сугубо внутренняя – для клиентов сети британских банков, чтобы сократить время платежей между счетами клиентов. К примеру, платежи до 250 000 фунтов проводятся обычно за день, максимум – за три. За перечисление денег внутри системы FPS банки не берут никакой платы со своих клиентов, если операции проводятся в фунтах.

Мир знает и другие внутренние платежные системы, например, Китая. Так, China UnionPay представляет крупнейшие платежные системы Китая на мировом рынке. Но главное, Центральный банк Китая запустил аналог SWIFT – международную платежную систему CIPS (Chinese International Payment System), которая помогает снизить расходы на транзакции в юанях, а также сократить сроки обработки платежей.

Однако – вернемся к SEPA и SWIFT. Если мы говорим о международных финансовых операциях, то важно понимать, что система SEPA, созданная по инициативе законодателей ЕС, существует только внутри Европы, а не глобально. Зато система SWIFT работает по всему миру.

SWIFT: безопасность и скорость

Да, сейчас в интернет-сообществе достаточно часто можно прочесть о способе перевода денег с одного банковского счета на другой – Wire transfer. Дословно «wire transfer» – «перевод по проводу». Здесь имеется в виду трансатлантический «банковский кабель», который во владении SWIFT. Так сложилось, что часто «wire transfer» называют SWIFT-переводом: одно и тоже. Считается, что SWIFT – защищенная система обмена сообщениями между банками. При осуществлении Wire transfer, банк передает по системе SWIFT информацию о переводе, где указывается сумма, IBAN, код банка и так далее.

Дословно «wire transfer» – «перевод по проводу». Здесь имеется в виду трансатлантический «банковский кабель», который во владении SWIFT. Так сложилось, что часто «wire transfer» называют SWIFT-переводом: одно и тоже. Считается, что SWIFT – защищенная система обмена сообщениями между банками. При осуществлении Wire transfer, банк передает по системе SWIFT информацию о переводе, где указывается сумма, IBAN, код банка и так далее.

Самый большой плюс международных платежей системы SWIFT – это их доступность, по сути, по всему миру. Кроме того, система задействует еще и банки-корреспонденты, которые хоть и не подключены к ней напрямую, но сотрудничают с ней.

Каждый банк в системе SWIFT имеет свой уникальный код. В процессе отправки платежа денежные средства зачисляются прямо на счет физического лица или юридической организации. Отправитель может выбрать валюту для перевода, причем, вне зависимости с какого счета все осуществляется – в какой он валюте.

Система SWIFT обеспечивает достаточно быструю и точную доставку перевода с одного банковского счета на другой благодаря внушительному количеству участников. На данный момент, в системе свыше 11 000 финансовых корпораций (как правило — банков) из 210 стран.

Что такое SWIFT платежи

SWIFT — это аббревиатура, которая расшифровывается как Society for Worldwide Interbank Financial Telecommunications. В переводе — Сообщество всемирных межбанковских финансовых телекоммуникаций или просто система международных межбанковских платежей.

Основано это сообщество было в 1973 году при участии 239 банков из 15 стран мира. На 2010 год, это сообщество уже включало более 9000 банков из 209 государств. Основан SWIFT был в Бельгии и соответствовал законодательству этой страны. В данный момент головной офис сообщества также расположен в Брюсселе. Каждому банку в этом сообществе присваивается свой уникальный код, который называется SWIFT-BIC или SWIFT-ID, а каждому юридическому или физическому лицу, которое участвует в платежах, присваивается уникальный код, именуемый IBAN. По сути, IBAN — это что-то вроде номера счёта в банке. Чтобы перевести деньги в этой платёжной системе, достаточно знать всего 2 реквизита: SWIFT код банка получателя и IBAN самого адресата.

По сути, IBAN — это что-то вроде номера счёта в банке. Чтобы перевести деньги в этой платёжной системе, достаточно знать всего 2 реквизита: SWIFT код банка получателя и IBAN самого адресата.

С момента основания SWIFT стал самой популярной международной платёжной системой и не собирается сдавать свои позиции. Ежедневно в сообществе SWIFT осуществляется несколько миллионов платежей, а ежегодно через эту систему проходит более 2,5 млрд. транзакций.

Преимущества и недостатки SWIFT

Плюсы:

- высокая скорость доставки перевода. Среднее время доставки в любую точку мира составляет 20 мин. для обычного или 1,5 мин. для срочного сообщения;

- отсутствие ограничений по сумме платежа;

- высокая надёжность в сохранности конфиденциальной информации, которая обеспечивается широким спектром организационных и технических мер;

- широкий выбор валют, которыми оперирует система;

- тарифы ниже, чем в других системах;

- широкое распространение и популярность в мире, что позволяет осуществлять платежи почти в любую страну;

- гарантии своевременной доставки перевода. В случае нарушения срока доставки по вине системы, SWIFT покрывает возникшие убытки клиентов.

Минусы:

- необходимость предоставления в банк довольно внушительного пакета документов;

- с 2011 года, госдеп США взял контроль над этой системой и осуществляет мониторинг платежей;

- не каждый банк, а тем более малый или средний, способен стать участником системы SWIFT из-за довольно внушительного вступительного взноса.

Для чего нужны SWIFT — платежи

Платежи в системе SWIFT — это очень быстрый, надёжный и удобный способ оплаты товаров и услуг за границей. С помощью этой системы можно быстро и легко оплатить покупки, заплатить за учёбу, заказать и оплатить номер в гостинице, заплатить за лечение или отдых. Кроме того, это простой способ обыкновенного перевода денег родственникам или знакомым. Переводить деньги в этой системе может как простой человек, так и любая организация. Получателем также может быть кто угодно.

Переводить деньги в этой системе может как простой человек, так и любая организация. Получателем также может быть кто угодно.

Как работает SWIFT в Украине

Одним из самых активных операторов системы SWIFT на Украине является ПриватБанк. Этот банк имеет много корреспондентских счетов в зарубежных банках, что помогает осуществлять переводы за рубеж в кратчайшие сроки и без лишних бюрократических проволочек.

В реалиях Украины существуют некоторые законодательные ограничения для денежных переводов за границу. Такие ограничения, в принципе, есть в любом государстве и они существенно не влияют на удобство использования платежей SWIFT.

Любой гражданин Украины или физическое лицо может осуществить перевод в системе SWIFT за границу иностранной валюты только в некоммерческих целях. Этот перевод не должен быть связан с инвестиционной или предпринимательской деятельностью. Также сумма перевода без предоставления подтверждающих документов в иностранной валюте в один операционный день не может превышать эквивалент в 15 000 гривен. Ограничений по сумме в месяц или в год нет. Кроме того, для оформления денежного перевода существует обязательный перечень документов, которые необходимо предоставить в банк, а так же перечень реквизитов, которые нужно указать в платёжном документе. Для граждан Украины (резидентов) условия осуществления платежа отличаются от условий и необходимого пакета документов, который нужно иметь лицам, которые не являются гражданами Украины (нерезидентам).

Если клиент имеет только долларовый счёт, делать переводы в любой валюте в Приватбанке можно благодаря услуге «Автоконвертация».

В настоящее время ПриватБанк предоставляет возможность использования SWIFT платежей в своей системе интернет банкинга — Приват24. Это даёт возможность получить доступ ко всем преимуществам международной системы SWIFT, прямо не выходя из дома.

Для юридических лиц, правила SWIFT — переводов отличаются от аналогичных правил для физических лиц. Здесь также имеются некоторые специфические моменты.

Здесь также имеются некоторые специфические моменты.

Гарантированный срок доставки денежного перевода в системе SWIFT в Приватбанке от 1 до 3 суток.

Подробнее о том, как получать или отправлять SWIFT — переводы можно прочитать здесь и здесь.

Что такое IBAN код (IBAN code) | Helperia.ru

Те люди, которым впервые приходится получать денежный перевод из стран Европейской Экономической зоны, причем с зачислением на счет, часто сталкиваются с просьбой отправителя узнать в своем банке и сообщить им для оформления перевода IBAN code.

Человек идет в свой банк, где у него открыт текущий счет, и пытается получить IBAN code. Но ему отказывают в выдаче этого загадочного IBAN, а взамен предлагают передать отправителю SWIFT, говоря при этом, что этого будет достаточно, чтобы перевод дошел. Так что же такое IBAN code (IBAN код), который банки ЕЭЗ требуют при оформлении денежного перевода, а наши банки его не выдают?

IBAN (International Bank Account Number)

IBAN (International Bank Account Number), это международный стандарт номера банковского счета, разработанный Международной Организацией по Стандартизации и Европейским комитетом банковских стандартов. Итак, IBAN — это международный номер счета получателя денег, и его называют еще — Код IBAN (IBAN code).

Он применяется в соответствии с требованиями Директивы Европейского Союза № 2560/2001 «Об обязательном указании кодов IBAN в платежных инструкциях». А с 01 января 2007 г. код IBAN (International Bank Account Number) стал единственным идентификатором счета бенефициара для платежей в любой валюте в пользу клиентов банков в странах-членах Европейского Союза и Европейской Экономической Зоны (ES/EEZ).

Это означает, что Россиянам код IBAN может потребоваться при оформлении денежного перевода из России в страны ЕС/ЕЭЗ, если планируется перевод с зачислением на счет получателя, и его вам должен будет сообщить получатель средств, узнав в своем банке.

С этого же периода (01. 01.2007 года) банки уполномочены отказываться от проведения платежей, в которых номера счетов указаны не в формате IBAN, что повлечет за собой как невыполнение платежей, так и удержание комиссии за возврат данных платежей. Правда, данное распоряжение распространяется только на платежи во всех иностранных валютах в пользу клиентов банков стран ES/EEZ. Так, отправив денежный перевод без IBAN кода, допустим в Германию, человек может получить его назад из-за отказа банка его принять и, кроме того, возвращаемая сумма уменьшится на комиссию за его возврат.

01.2007 года) банки уполномочены отказываться от проведения платежей, в которых номера счетов указаны не в формате IBAN, что повлечет за собой как невыполнение платежей, так и удержание комиссии за возврат данных платежей. Правда, данное распоряжение распространяется только на платежи во всех иностранных валютах в пользу клиентов банков стран ES/EEZ. Так, отправив денежный перевод без IBAN кода, допустим в Германию, человек может получить его назад из-за отказа банка его принять и, кроме того, возвращаемая сумма уменьшится на комиссию за его возврат.

Структура IBAN code

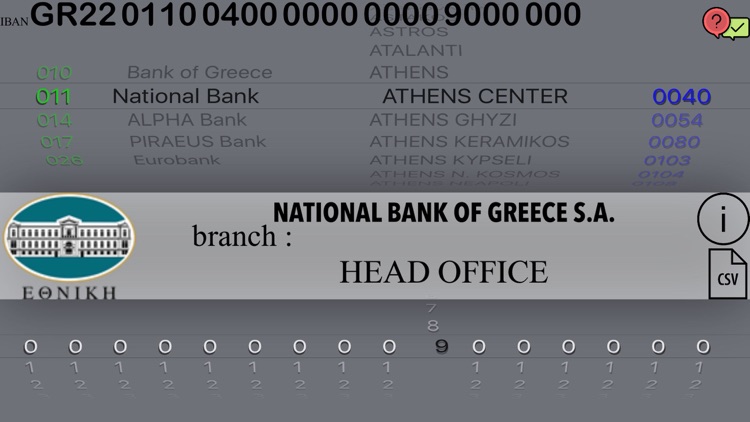

Утвержденная структура IBAN не может превышать 34 буквенно-цифровых символов (буквы в коде используются из латинского алфавита и только заглавные). Структура IBAN кода (счета) включает в себя следующие значения:

- 1-2 символ – буквенный код страны, где находится банк получателя (в соответствии со стандартом ISO 3166-1 alpha-2)

- 3-4 символ — контрольное уникальное число IBAN, рассчитываемое по стандарту (ISO 7064)

- 5-8 символ — первые 4 символа БИК (BIC) кода банка

- 9-34 символ – внутригосударственный/внутрибанковский номер счета клиента банка.

Постепенно этот международный стандарт номера банковского счета/кода стали применять и другие страны, не входящие в ES/EEZ. Так, например, в 2010 году IBAN код стал обязательным к применению во внутренних и международных расчетах в Казахстане, в этом же году к этому порядку присоединилась и Грузия. А вот в России такой стандарт счета пока не существует, поэтому то банки и отказываются его выдавать.

Когда нужен код IBAN?

Итак, при проведении платежей и переводов в страны Европейского Союза и Европейской Экономической Зоны, а также в присоединившиеся страны указание кода IBAN обязательно, а при переводах в Россию – пока не требуется.

Что такое Swift-код? Руководство по часто задаваемым вопросам от WorldRemit

SWIFT-код — это код, используемый для идентификации страны, банка и отделения, в котором зарегистрирован счет. Когда вы отправляете деньги на банковский счет за границу с помощью WorldRemit, вам понадобится этот код, чтобы ваши деньги были переведены в нужное место. SWIFT-код иногда называют BIC (Bank Identifier Code), но это одно и то же.

Когда вы отправляете деньги на банковский счет за границу с помощью WorldRemit, вам понадобится этот код, чтобы ваши деньги были переведены в нужное место. SWIFT-код иногда называют BIC (Bank Identifier Code), но это одно и то же.

Почему выбирают WorldRemit для международного банковского перевода

- С помощью WorldRemit вы можете отправлять деньги в 150 пунктов назначения

- Большинство наших банковских переводов выплачиваются в течение 10 минут

- Регистрация занимает всего 2 минуты

- Вы также можете использовать наше приложение или веб-сайт, чтобы совершать переводы 24/7, 365 дней в году.

ПРОВЕРЬТЕ НАШИ СТАВКИ БАНКОВСКИХ ПЕРЕВОДОВ

Теперь сэкономьте

Чтобы вы начали отправлять банковский перевод WorldRemit, вам не нужно будет платить за первые три денежных перевода с помощью WorldRemit.

Начать экономить

Подробнее о кодах SWIFT

Для чего используется SWIFT-код?

Когда вы отправляете банковский перевод семье и друзьям в другую страну, мы попросим вас предоставить SWIFT-код.В нем указаны страна, банк и филиал, в котором открыт счет вашего респондента. Без него ваш банковский перевод может не попасть в нужное место.

Вернуться к началу

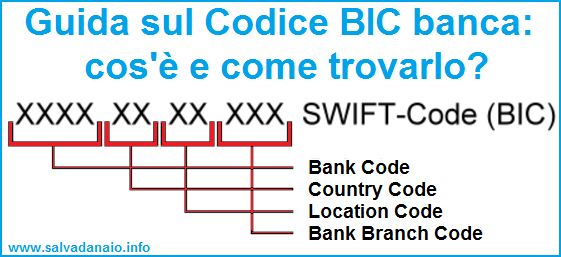

Как выглядит SWIFT-код?

SWIFT-код состоит из 8 или 11 букв и цифр. Они расположены так: AAAABBCCDDD

- AAAA: 4-значный код банка

- BB: двухзначный код страны

- CC: двухзначный код местоположения

Наверх

Как мне найти SWIFT-код?

Если вы отправляете банковский перевод своей семье или друзьям, вам понадобится SWIFT-код, идентифицирующий их банки, чтобы завершить перевод.Вы и ваши респонденты можете найти их следующими простыми способами:

Чек выписки по счету

Банки часто помещают свои коды SWIFT в свои бумажные отчеты. Но если ваши респонденты не получают бумажные выписки, они могут войти в свой банковский счет и просмотреть там свои выписки. Затем они могут предоставить вам код SWIFT.

Но если ваши респонденты не получают бумажные выписки, они могут войти в свой банковский счет и просмотреть там свои выписки. Затем они могут предоставить вам код SWIFT.

Посетите сайт банка

Ищете ли вы SWIFT-код своего или чужого банка:

- Зайдите на сайт банка и посмотрите, есть ли у него SWIFT-код

- Ознакомьтесь с часто задаваемыми вопросами, международными платежами или другими ссылками по теме.

- Введите «SWIFT-код» в поле поиска, если на веб-сайте есть функция поиска.

Как найти код SWIFT по телефону:

Искать в Интернете

Есть несколько веб-сайтов, которые помогут вам найти SWIFT-код банка.Просто выберите страну, а затем название банка

Попробуйте эти:

Вернуться к началу

Является ли код BIC таким же, как код SWIFT?

Да. BIC (код банковского идентификатора) в точности совпадает с кодом SWIFT. Оба состоят из цифр и букв, используемых для обозначения страны, банка и отделения, в котором зарегистрирован счет. Таким образом, оба предоставляют важную информацию при отправке денежного перевода.

Вернуться к началу

Код SWIFT — это то же самое, что и IBAN?

№В основном они используются для обозначения разных вещей. SWIFT-код используется для идентификации конкретного банка во время международной транзакции. IBAN (международный номер банковского счета) идентифицирует индивидуальный счет в отдельной транзакции. IBAN используется во многих странах по всему миру и состоит из 34 символов и включает в себя как цифры, так и буквы. Коды IBAN и SWIFT важны для бесперебойной работы международных денежных переводов.

Вернуться к началу

Что такое SWIFT-код?

Что такое SWIFT-код?

Коды SWIFT

состоят из 8–11 символов и состоят как из букв, так и из цифр. Обычно вы можете найти их в банковской выписке или на веб-сайте вашего банка.

Обычно вы можете найти их в банковской выписке или на веб-сайте вашего банка.

Стандартный код SWIFT / BIC состоит из четырех компонентов:

- Код банка

- Код страны

- Код города

- Иногда может быть включен код филиала, но это необязательно

Система SWIFT (Сообщество всемирных межбанковских финансовых телекоммуникаций) позволяет банкам и финансовым учреждениям отправлять и получать защищенные сообщения относительно платежных инструкций.

SWIFT-код — это формат вашего BIC (банковского идентификационного кода), и эти два термина используются как взаимозаменяемые. SWIFT или BIC — это уникальные идентификационные коды для конкретного банка, в котором открыт ваш счет.

А как насчет IBAN?

Многие банки, особенно европейские, также используют IBAN (международные номера банковских счетов). Это уникальные коды, которые идентифицируют данный банковский счет и обеспечивают стандартный способ распознавания и определения местонахождения банковских счетов по всему миру.

Обычно IBAN включает:

- Алфавитный код страны (например, «NL» для Нидерландов или «PT» для Португалии)

- После двух цифр

- Затем до 35 знаков для номера банковского счета

Созданный в Европе в 1990-х годах, этот метод идентификации банковских счетов для международных переводов был принят более чем в 60 странах мира.

Всегда ли мне нужно использовать IBAN?

Не во всех странах требуется IBAN, поскольку он может быть необязательным для переводов в другие страны, такие как Австралия или Канада.В OFX мы используем нашу систему Global By Local (GBL) для обработки ваших переводов локально, когда это возможно, поэтому вы сможете избежать использования сложных банковских кодов.

Вместо этого вы часто можете осуществлять переводы, используя упрощенные внутренние коды, такие как маршрут и номер счета для США, BSB для Австралии, а также код сортировки и номер счета для Великобритании.

Как OFX так быстро доставляет средства?

В OFX мы используем нашу сеть из 115 глобальных банковских счетов, чтобы использовать возможности локальных сетей обработки платежей.Наша сеть GBL обычно занимает 24 рабочих часа для основных валют * и очень рентабельна по сравнению с банками и другими поставщиками FX. Это одна из причин того, почему наши ставки такие конкурентоспособные и почему наши переводы часто приходят быстрее.

Локальная сеть распространяется и на нашу службу поддержки клиентов, поэтому вы можете общаться с кем-нибудь из наших дружелюбных групп поддержки клиентов в наших глобальных офисах онлайн или по телефону 24/7. Поэтому, где бы вы ни находились, OFX может помочь вам с переводом.

Еще лучше, когда вы отправляете деньги с нами, вам может даже не потребоваться просить получателя выполнить поиск по SWIFT или IBAN по всем пунктам. Вы просто запрашиваете данные их обычных счетов, а наш счет в местном банке в стране назначения сделает все остальное.

Свяжитесь с нами:

Свяжитесь с нами сегодня, чтобы узнать, как OFX может помочь вам с вашими потребностями в денежных переводах.

Все еще не уверены?

Нет сомнений в том, что международные платежи могут быть сложными, запутанными, а иногда и требовать много времени.Когда вы регистрируетесь в OFX, мы делаем первоначальную регистрацию максимально безболезненной, и вы будете спокойны, зная, что можете переводить по нашим очень низким ставкам — независимо от того, какую валюту вы выберете и когда.

* Срок доставки является ориентировочным и измеряется в рабочих днях с момента получения ваших средств OFX.

ABA, IBAN, SWIFT и CHIP

Большинство банков переводят деньги с вашего счета на счет другого банка в другой стране за небольшую комиссию.Чтобы этот банковский перевод вступил в силу, вам необходимо предоставить банку информацию, которая включает имя и адрес владельца счета, информацию о финансовом учреждении, в которое отправляются деньги, а также ABA, SWIFT, CHIPS или IBAN. банк-получатель. Очень важно получить правильную информацию, поскольку внутренние переводы стоят около 25 долларов, а международные — около 43 долларов.

банк-получатель. Очень важно получить правильную информацию, поскольку внутренние переводы стоят около 25 долларов, а международные — около 43 долларов.

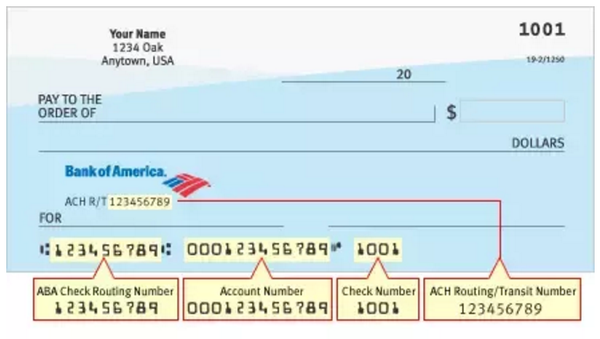

Номер маршрутизации ABA

Используемый в Соединенных Штатах номер маршрутизации Американской банковской ассоциации (ABA) также может называться номером маршрутизации перевода (RTN).Это идентификационный код вашего банка, состоит из девяти цифр и только цифр.

При внесении прямого депозита или прямой оплаты потребительских счетов вы можете найти его на своем чеке в виде первых девяти цифр, которым предшествует номер вашего банковского счета.

ABA также используется для банковских операций и транзакций электронной автоматической клиринговой палаты (ACH), таких как электронные переводы средств, электронные чеки и налоговые платежи, среди прочего. В этом случае он может отличаться от маршрутного номера, напечатанного на ваших банковских чеках, поэтому, пожалуйста, свяжитесь с вашим банком для получения соответствующего номера ABA.Используйте ABA с номером счета для выполнения транзакции.

IBAN

IBAN обозначает международный номер банковского счета и представляет собой длинный 34-значный код, который содержит всю идентифицирующую информацию о вашем банке, его филиале, его местонахождении и номере вашего счета как в цифровой, так и в буквенной форме. Его цель — улучшить трансграничные денежные транзакции и снизить риск ошибок транскрипции, когда обработчики неправильно читают шрифт или контент. T

IBAN используется в большинстве европейских стран, а также во многих частях Ближнего Востока и Карибского бассейна.По состоянию на 2016 год 69 стран использовали этот код для совершения транзакций или полагаться на них.

BIC (или SWIFT)

Идентификационный код банка (иногда называемый SWIFT) содержит информацию о стране-получателе, банке и филиале. Он состоит из цифр и букв и состоит из 8–11 цифр.

Аббревиатура SWIFT относится к Бельгийскому обществу всемирных межбанковских финансовых телекоммуникаций, которое разработало код в рамках своей миссии по оказанию помощи глобальным финансовым учреждениям в отправке и получении информации о финансовых транзакциях безопасным, стандартизированным и надежным способом.

CHIPS

CHIPS — это универсальный идентификатор системы межбанковских платежей клиринговой палаты. ЧИПС Uid — это шестизначный код, который содержит всю информацию, необходимую для идентификации человека, который переводит деньги. Таким образом, ваше имя, адрес, номер маршрута, номер счета и так далее содержатся в этом коде CHIPS. Система межбанковских платежей Клиринговой палаты конфиденциально хранит код или информацию, как и все физические лица.

Ваша безопасность имеет первостепенное значение для банков, когда дело касается перевода денег. Поэтому они прибегают к непобедимым кодам, которые содержат всю информацию о вашем банке, отделении вашего банка, вашей личности, учетной записи и так далее. Все коды разработаны и хранятся авторитетными и надежными агентствами, такими как Система межбанковских платежей Clearing House. Коды, включающие идентификационные данные вашего банка, признаются не только на национальном, но и на международном уровне и используются для обработки внутренних и международных транзакций при перемещении денег по всему миру.

IBAN, SWIFT и другие коды, которые вам необходимо знать

Отправка денег за границу должна быть несложной задачей, но банки по-прежнему поддерживают определенный уровень бюрократии из-за особых требований правительства, которые требуют модернизации. Для типичной зарубежной транзакции требуется код IBAN, SWIFT (также известный как BIC), название компании или получателя и адрес. В некоторых случаях вам следует знать другие коды международной маршрутизации.

SWIFT — это мировой стандарт для отправки денег за границу. SWIFT означает «Общество всемирных межбанковских финансовых телекоммуникаций» или, по закону S.W.I.F.T. Он был основан в 1973 году и работает более чем в 200 странах мира. Это тот же код, который называется BIC, что является аббревиатурой от Business Identifier Code (ранее известного как Bank Identifier Code). Он идентифицирует банк-получатель.

Начиная с 2018 года, SWIFT представил SWIFT gpi, где gpi означает Global Payments Innovation, который отправляет международные платежи за 30 минут или меньше и принимается в более чем 160 крупных банках, использующих технологии блокчейн и криптовалют.Ожидается, что к концу 2020 года SWIFT gpi станет международным стандартом для международных платежей.

IBAN означает «международный номер банковского счета». SWIFT — это короткий номер, а IBAN может содержать до 34 буквенно-цифровых символов (в зависимости от страны), включая две буквы, которые идентифицируют страну получателя, и 32 цифры, которые включают номер счета, идентификатор филиала и информацию о маршрутизации.

Все эти коды регулируются Международной организацией по стандартизации (ISO) как для финансовых, так и для нефинансовых организаций в соответствии со стандартом ISO 9362.

Коды SWIFT и IBAN являются обязательными для отправки денег за границу в Европейской экономической зоне, которая включает более 30 стран, большинство из которых также являются членами единой зоны платежей в евро (SEPA). Когда вы отправляете деньги за границу в стране еврозоны, номера IBAN и SWIFT, а также имя получателя (а иногда и адрес) являются обязательными.

Для других стран получатель должен отправить вам правильную информацию перед отправкой средств. В некоторых случаях вам понадобятся SWIFT и транзитный код, SWIFT и номер маршрута ABA для переводов в США, номер IFSC плюс SWIFT для Индии, номер CLABE и SWIFT для Мексики, код BSB и SWIFT для Австралии, банк владельца код и SWIFT для других стран, и этот список можно продолжить.

Маршрутный номер ABA восходит к 1910 году и Американской банковской ассоциации (ABA), и это девятизначный код. Номер IFSC (Код финансовой системы Индии — Код IFS или IFSC) состоит из 11 цифр, а CLABE (Clace Bancaria Estandarizada) является банковским стандартом для 11-значной нумерации банковских счетов в Мексике. Однако это единичные случаи, и помните, что SWIFT является стандартом, необходимым для каждой международной транзакции.

Получите бесплатную европейскую учетную запись IBAN с Rewire мгновенно.Он доступен вам даже до того, как у вас будет государственный идентификационный номер, адрес или вид на жительство.

IBAN / SWIFT / BIC с пояснением — Международные платежи

IBAN / SWIFT / BIC объяснено

Калькулятор IBAN Банка Ирландии

При выполнении внутреннего платежа с помощью кредитного перевода или прямого дебета BIC (код банковского идентификатора) и IBAN (международный номер банковского счета) заменили национальный код сортировки (NSC) и номер счета в качестве основных идентификаторов платежей для всех платежей SEPA.

Вам нужно будет начать знакомство с этими ключевыми элементами информации, чтобы люди могли продолжать производить вам платежи или чтобы вы могли выполнить требования прямого дебетования для оплаты счетов, таких как электричество, телефон и т. Д.

Сегодня вы можете найти свой BIC и IBAN в верхнем правом углу выписки по счету в Банке Ирландии. Ваши существующие внутренние получатели платежей в 365 онлайн были преобразованы в BIC и IBAN от вашего имени Банком Ирландии.

Веб-сайт Федерации банковского дела и платежей Ирландии (BPFI) также предоставляет инструмент преобразования BIC и IBAN, который преобразует любой внутренний NSC и номер счета в его эквивалентные BIC и IBAN. Чтобы воспользоваться этой услугой, посетите: https://apps.applyfinancial.co.uk/validateirish/bpfi/

BIC

A BIC (Bank Identifier Code) — это адрес SWIFT, присвоенный банку для быстрой и точной отправки автоматических платежей в соответствующие банки.Он однозначно идентифицирует название и страну (а иногда и филиал) вовлеченного банка. BIC часто называют кодами SWIFT и могут состоять из 8 или 11 символов.

БИК Банка Ирландии: BOFIIE2D

IBAN

IBAN (международный номер банковского счета) — это международный идентификатор банковского счета, используемый для однозначной идентификации счета клиента в финансовом учреждении. Это единственный допустимый идентификатор учетной записи для платежей SEPA.Важно помнить, что IBAN — это не новый номер счета, а просто новый формат существующего номера счета, признанный на международном уровне.

Пример ирландского IBAN, который содержит ваш существующий NSC и номер счета: IE64BOFI90583812345678

Для получения дополнительной информации о BIC и IBAN посетите веб-сайт BPFI.

здесь.

Что такое IBAN и SWIFT?

IBAN (международный номер банковского счета) — это международный стандарт идентификации номеров счетов.SWIFT / BIC (Bank Identifier Code) — это международный стандарт идентификации банков.

Что такое IBAN?

IBAN — это расширение существующего номера счета для использования при совершении международных платежей. IBAN помогает обеспечить максимально быструю отправку входящих и исходящих платежей через банковские системы. Формат IBAN одинаков во всех странах. Мы рекомендуем вам использовать IBAN, но это не обязательно.

Где я могу найти IBAN моей учетной записи?

IBAN вашего счета указан в Danske eBanking.

Что такое SWIFT / BIC и где найти SWIFT-адрес Danske Bank?

SWIFT / BIC (банковский идентификационный код) — это международный стандарт идентификации банков. SWIFT-адрес Danske Bank — DABADKKK.

Использование IBAN и SWIFT для международных платежей является преимуществом, поскольку платежи редко задерживаются. Поскольку ручная обработка не требуется, транзакционные издержки ниже.

Когда использовать IBAN и SWIFT / BIC?

Вы используете IBAN и SWIFT / BIC, когда получаете счет от отправителя из другой страны, например счет, касающийся вашего дома для отдыха в Швеции или Франции.Используйте IBAN и SWIFT / BIC кредитора, чтобы произвести платеж самым безопасным и дешевым способом.

Если IBAN и SWIFT / BIC не указаны в счете, обратитесь к кредитору для получения информации. IBAN — это уникальный международный идентификатор банковского счета, и только кредитор может дать вам номер.

Проверьте IBAN кредитора

Вы можете проверить IBAN на нашем веб-сайте в Дании, если не уверены, что у вас правильный номер.

Эта функция не может подтвердить существование данного банковского счета.Он просто проверяет, имеет ли IBAN правильный формат в соответствии с правилами, действующими в данной стране.

Проверить IBAN (информация только на датском)

Что такое банковские коды BIC и SWIFT?

Хотя коды BIC и SWIFT могут показаться запутанными, они необходимы всем, кому нужно отправлять международные платежи. Так что для компаний с глобальным присутствием это то, о чем вам, возможно, нужно знать. Мы объясним все, что вам нужно знать о кодах BIC и SWIFT, в том числе о том, что они собой представляют, как они выглядят, как их найти и как ими пользоваться.

Объяснение кодов BIC

BIC означает банковский идентификационный код или банковский идентификационный код. Это код из 8-11 знаков, который используется для идентификации конкретного банка при совершении международной транзакции. Это почти как почтовый индекс вашего банка, гарантирующий, что ваши деньги попадут в нужное место. Итак, что такое SWIFT-код? SWIFT означает «Общество всемирных межбанковских финансовых телекоммуникаций», которое представляет собой глобальную сеть, обрабатывающую платежи между разными странами.

Есть ли разница между кодами BIC и SWIFT?

Краткий ответ: нет. Эти термины взаимозаменяемы и означают одно и то же — просто разные банки и финансовые организации дают им разные названия. Также стоит отметить, что эти коды могут называться кодами SWIFT / BIC, кодами BIC / SWIFT, идентификаторами SWIFT или идентификаторами SWIFT, но опять же, на практике между этими терминами нет разницы.

Как выглядят коды BIC / SWIFT?

Все коды BIC и SWIFT имеют один и тот же формат.Они имеют длину от 8 до 11 символов и расположены следующим образом:

AAAABBCCDD

AAAA — 4-значный код банка, который выглядит как сокращенная версия названия банка

BB — 2-значный код страны сообщает вам, в какой стране находится банк

CC — 2-значный код местоположения, сообщающий вам, где находится головной офис банка

DDD — 3-значный код филиала (необязательно), сообщающий вам, где расположен конкретный филиал

Поскольку некоторые банки не используют трехзначный код отделения, у них будет более короткий (восьмизначный) код BIC.Для этих банков код отделения может быть заменен тройным X (например, MIDLGB22XXX) или полностью исключен.

Как мне найти свой BIC-код?

Если вы получаете международный платеж, вам необходимо знать свой номер BIC. Обычно вы можете найти его в своих банковских выписках, но если у вас их нет под рукой, вы также можете войти в свою учетную запись онлайн-банкинга или просто позвонить в местное отделение.

Если вы совершаете международный платеж и вам нужно найти номер BIC получателя, вы можете просто использовать средство поиска BIC / SWIFT — например, этот онлайн-инструмент от банка.Коды — это позволяет вам искать коды определенных филиалов или проверять номера SWIFT для дополнительной безопасности.

Наконец, важно дважды проверить с предполагаемым получателем, что предоставленный вам BIC-код правильный, прежде чем вы авторизуете платеж. Неверный код может означать, что ваш платеж отправлен обратно, задерживается или даже поступает не на тот счет.

Взимается ли плата за использование номеров BIC / SWIFT?

Да, большинство банков будет требовать комиссию за обработку международных платежей, поэтому вам может потребоваться заплатить до 40-50 долларов США, если вы используете номер BIC для своего платежа.