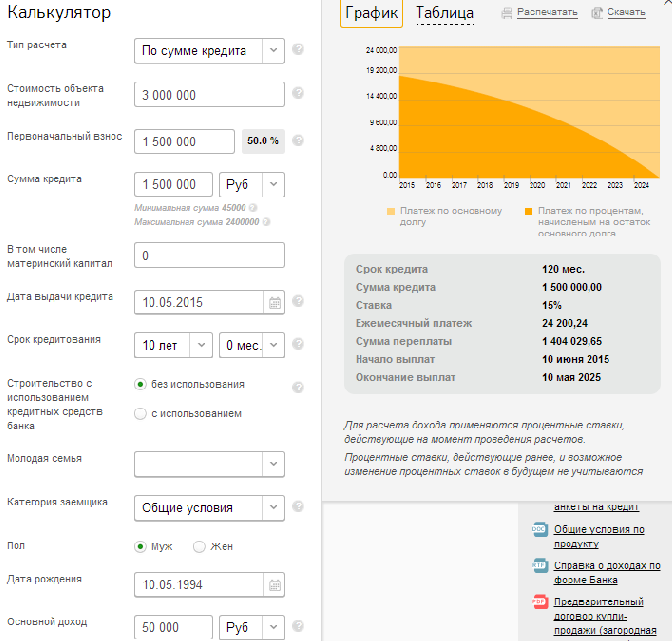

Сумма кредита по зарплате: Калькулятор кредита по зарплате онлайн💰. Быстрый расчет

Сбербанк начал выдавать ИП кредиты на зарплаты

Фото: iStock

Кредит под 0% для выдачи зарплат сотрудникам смогут получить и индивидуальные предприниматели. Специальную программу для них запустил Сбербанк.

Новая программа Сбербанка предназначена для поддержки бизнеса, пострадавшего от распространения коронавируса. Ставка по кредиту, как и в рамках аналогичной программы для ООО, составляет 0,0% годовых в первые полгода. Далее, если кредит не будет погашен, она повышается до 4% годовых.

Анатолий Попов

заместитель председателя правления Сбербанка

«Индивидуальные предприниматели сейчас особенно остро нуждаются в поддержке, ведь у них, как правило, нет «подушки безопасности» — финансовых резервов, которые позволили бы удерживать бизнес на плаву в отсутствие выручки. Здесь критически важно действовать быстро: каждый день на вес золота, поэтому мы приветствуем оперативное решение по расширению госпрограммы на ИП и сразу включились в ее реализацию».

На кредит могут рассчитывать ИП, которые ведут деятельность не менее года. Срок кредитования — до 12 месяцев. Сумма кредита определяется исходя из численности официально трудоустроенных сотрудников, по которым предприниматель делает официальные отчисления в Пенсионный фонд.

Ранее Inc. рассказывал, что глава Минэкономики Максим Решетников лично протестировал выдачу льготных кредитов бизнесу. И не смог получить деньги.

Кредит 0% на зарплату в 1С – Учет без забот

- Опубликовано 06.07.2020 15:21

- Автор: Administrator

- Просмотров: 3356

В условиях финансового кризиса, наступившего на фоне пандемии, зачастую малому бизнесу требуется поддержка государства. Одной из таких мер стало предоставление кредита на льготных условиях. Ранее мы писали о том Кому положен льготный кредит на зарплату? Теперь разберём, на что может быть потрачен этот кредит и как отразить операции, связанные с его получением, в программном продукте 1С: Бухгалтерия ред. 3.0.

Согласно Постановлению Правительства РФ от 2 апреля 2020г. №422 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году субъектам малого и среднего предпринимательства на неотложные нужды для поддержки и сохранения занятости», суммы льготного кредита должны быть потрачены лишь на выплату заработной платы сотрудникам.

Также Минэкономразвития выпустили письмо с разъяснениями от 29.05.2020г. № Д13и-16981, в котором сказали, что также данный кредит может быть потрачен на погашение сумм подоходного налога, так как он вычитается из зарплат сотрудников.

В остальных случаях при осуществлении других трат за счёт льготных денежных средств будет нарушено условие о целевом использовании кредитных средств. То есть в период пользования кредитными средствами у организации должны быть документально подтверждены расходы по начислению и выплате зарплаты сотрудникам.

Если по прошествии полугода вы всё ещё будете пользоваться заёмными средствами, то банк начнёт начислять вам проценты за его использование по сниженной ставке. Каждый банк самостоятельно утверждает размер ставки.

Рассмотрим, какими операциями отражается льготный кредит в программе 1С: Бухгалтерия.

Получение заёмных средств отражается документом «Поступление на расчётный счёт» в разделе «Банк и касса».

Графу «Вид операции» следует выбрать «Получение кредита в банке», а далее заполнить стандартные поля платёжки: сумма, плательщик, договор.

Проведённый документ сформирует движения по счетам:

Так как первые полгода процентная ставка по льготному кредиту составляет 0%, то дополнительных документов вводить не нужно. Если по прошествии этого времени вы возвращаете заёмные средства, то оформляете это при помощи документа «Списание с расчётного счёта» в разделе «Банк и касса» и видом операции «Возврат кредита банку».

Далее рассмотрим, как отражать начисление процентов по такому кредиту спустя полгода его пользования при разных системах налогообложения.

Отражение процентов по кредиту на ОСНО

Согласно статьям 265, 269, 272 и 328 Налогового кодекса РФ, проценты, начисленные по кредитному договору, включаются в состав внереализационных расходов на конец каждого месяца соответствующего отчётного периода. При этом дата фактического перечисления начисленных процентов на определение расходной базы не влияет.

Начисление процентов производится в разделе «Операции» — «Операции, введённые вручную».

В открывшемся окне нужно нажать на кнопку «Создать» и из выпадающего меню выбрать «Операция». Далее добавить строку и внести сумму процентов по дебету счёта 91.02 и кредиту 67.02.

Для отражения операции по счёту 91.02 необходимо создать соответствующее субконто с видом «Проценты к получению (уплате)».

Для выплаты процентов по кредиту используется документ «Списание с расчётного счёта» с видом операции «Возврат кредита банку» и статьёй расходов «Уплата процентов».

Отражение процентов на УСН 15% (доходы минус расходы)

Согласно п. 1 ст. 346.16 Налогового кодекса РФ, налогоплательщики на упрощённой системе налогообложения с объектом «доходы минус расходы» при расчёте налоговой базы могут учесть в расходах проценты по кредитам и займам.

1 ст. 346.16 Налогового кодекса РФ, налогоплательщики на упрощённой системе налогообложения с объектом «доходы минус расходы» при расчёте налоговой базы могут учесть в расходах проценты по кредитам и займам.

Напомним, что при формировании расходной базы упрощенец должен руководствоваться порядком, установленным для целей налога на прибыль, то есть статьёй 252 НК РФ «Расходы. Группировка расходов». В ней говорится о том, что расходами признаются обоснованные, экономически оправданные, оплаченные и документально подтвержденные затраты. Поэтому налогоплательщики на данной системе будут признавать расходы не на дату начисления обязательства, а на дату его уплаты.

Начисление процентов производится, как и в предыдущем примере, в разделе «Операции» — «Операции, введённые вручную».

Основной разницей между ОСНО и УСН 15% является отражение начисленных процентов в налоговых регистрах. В случае с ОСНО проводки по налогам формируются, а при УСН – нет.

Теперь выплатим сформировавшуюся задолженность перед банком. Перейдём в раздел «Банк и касса» — «Банковские выписки» и введём «Списание с расчётного счёта». Важной графой в данном документе будет «Расходы УСН».

Отражение процентов на иных системах налогообложения

На остальных системах налогообложения, таких как УСН 6% (доходы), ЕНВД и ПСН для индивидуальных предпринимателей, суммы расходов на расчёт налогового платежа не влияют. Соответственно, отражение начисления процентов будет производиться только по бухгалтерскому учёту.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Кредит «Потребительские кредиты» — оформить кредит в банке в Москве

После передачи прав по кредиту вам необходимо вносить ежемесячные платежи для погашения кредита на счёт в банке ВТБ, для этого:

1. если у вас уже открыт мастер счёт в банке ВТБ и получен доступ в приложение ВТБ Онлайн, то достаточно пополнить счёт на сумму ежемесячного платежа

если у вас уже открыт мастер счёт в банке ВТБ и получен доступ в приложение ВТБ Онлайн, то достаточно пополнить счёт на сумму ежемесячного платежа

- наличие у вас открытого мастер счёта можно проверить в ВТБ Онлайн

- или уточнить у специалиста любого офиса банка ВТБ. При себе необходимо иметь паспорт. При посещении офиса банка ВТБ сотрудник может попросить вас оформить заявление о заранее данном акцепте

2. eсли у вас нет мастер счёта и ВТБ Онлайн, то для открытия мастер счёта и получения доступа в бесплатный интернет-банк — вам необходимо посетить любой офис банка ВТБ. При себе иметь паспорт

В случае безналичного перечисления денежных средств в целях погашения кредита в обязательном порядке в назначении платежа вам необходимо указать: «Погашение задолженности по Кредитному договору № _______ от ______, ФИО основного заёмщика»

Сумма ежемесячного платежа будет списываться автоматически в установленную кредитным договором дату. Размер и дата ежемесячного платежа, ставка и срок кредита остаются прежними.

Всю финансовую информацию по кредиту вы сможете проверить в любое удобное для вас время в ВТБ Онлайн (информация об остатке задолженности по кредиту, проверять факт списания ежемесячного платежа с мастер счёта, оформлять заявление на досрочное погашение, заказывать справки и т.д.).

Мы рекомендуем открыть мастер счёт и получить доступ в ВТБ Онлайн банка ВТБ до даты вашего очередного ежемесячного платежа. Вы сможете использовать мастер счёт для погашения кредита, а также его наличие позволит вам воспользоваться всеми дистанционными сервисами в ВТБ Онлайн бесплатно.

Если вы внесли денежные средства на счёт в банке Возрождение и получили уведомление о цессии вашего кредита в банк ВТБ, то вы можете перевести любым удобным вам способом (сервис интернет банка/мобильного банк банка Возрождение, посетив офис банка Возрождение) денежные средства в банк ВТБ на мастер счёт в валюте кредита. Переводы бесплатные и осуществляются в течение нескольких минут.

Переводы бесплатные и осуществляются в течение нескольких минут.

Республика Филиппины Система социального обеспечения

СУММА КРЕДИТА

- Одномесячная ссуда на заработную плату эквивалентна среднему значению последних 12 ежемесячных заработных плат, внесенных участником-заемщиком.

(MSC), или заявленная сумма, в зависимости от того, что меньше. - Двухмесячная ссуда на заработную плату эквивалентна удвоенному среднему значению последних 12 MSC, размещенных участником-заемщиком, с округлением до следующего

более высокая ежемесячная заработная плата или запрашиваемая сумма, в зависимости от того, что меньше. - Чистая сумма ссуды должна быть разницей между утвержденной суммой ссуды и всей непогашенной краткосрочной задолженностью.

членские ссуды.

СРОК И ГРАФИК ОПЛАТЫ

- Кредит подлежит выплате в течение 2 (двух) лет 24 ежемесячными платежами.

- Ежемесячная амортизация начинается на 2-й месяц после даты предоставления ссуды, которая должна быть произведена не позднее крайнего срока платежа, как

следует: - Оплата должна производиться в любом отделении SSS с банкоматом, в аккредитованном SSS банке или в авторизованном платежном центре SSS.

ПРОЦЕНТЫ И ШТРАФ

- Процентная ставка по ссуде составляет 10% годовых на основе уменьшающейся суммы основного долга, и она подлежит амортизации в течение

период 24 месяца - Проценты в размере 10% будут продолжать начисляться на непогашенный основной остаток до полной выплаты

- Любое превышение амортизационного платежа зачисляется на непогашенный остаток основной суммы долга

- На погашение кредита, не выплаченного в срок, взимается штраф в размере 1% в месяц до тех пор, пока кредит не будет полностью выплачен.

ПЛАТА ЗА ОБСЛУЖИВАНИЕ

Комиссия за обслуживание в размере 1% от суммы кредита удерживается из суммы кредита.

ПРОДЛЕНИЕ КРЕДИТА

- Продление разрешается после выплаты не менее 50% первоначальной основной суммы и истечения не менее 50% срока.

- Поступления от продления кредита — это любая сумма, больше или равная нулю, пока непогашенный остаток по предыдущей ссуде составляет

вычтено.

ОБЯЗАННОСТИ РАБОТОДАТЕЛЯ

- Работодатель несет ответственность за сбор и перевод в ССС амортизационных отчислений, причитающихся с члена-заемщика.

Заработная плата за вычетом заработной платы. - Работодатель должен вычесть общий остаток ссуды из любых льгот, причитающихся работнику, и перечислить ее полностью в пользу

SSS, в случае добровольного отделения участника-заемщика (например,g., выход на пенсию или отставку) или принудительно (например, прекращение

трудоустройство или прекращение деятельности компании). - Работодатель должен сообщить SSS дату вступления в силу отделения от компании и невыплаченный остаток кредита

служащий, через список для взыскания, если вознаграждение (-ы), причитающееся работнику, недостаточно для полного погашения его ссуды. - Работодатель требует от нового сотрудника получить в SSS обновленную выписку по его счету.

- Работодатель вычитает и переводит в SSS любую непогашенную ссуду новых сотрудников.

ОТВЕТСТВЕННОСТЬ ЧЛЕНА-ЗАЕМЩИКА

Участник-заемщик, который переводит работу, должен предоставить своему новому работодателю обновленную выписку со счета любого непогашенного остатка по кредиту в SSS и позволить своему работодателю вычесть из его заработной платы соответствующую амортизацию, включая любые проценты / штраф за просрочку перевода.

ВЫЧИСЛЕНИЕ НЕОПРЕДЕЛЕННОЙ КРЕДИТЫ ИЗ ВЫГОДЫ

В случае дефолта задолженность / невыплаченная ссуда вычитается из суммы пособий, заявленных участником, в зависимости от того, что наступит раньше, поскольку

следует;

- Для самозанятых / добровольных участников вычеты производятся из краткосрочных пособий (по болезни / материнству / частичной нетрудоспособности).

- В случае смерти участника-заемщика, полной потери трудоспособности или выхода на пенсию в соответствии с Законом о социальном обеспечении, вся сумма или любая невыплаченная сумма

сумма ссуды, а также проценты и пени, если таковые имеются, вычитаются из соответствующего пособия.

ДРУГИЕ УСЛОВИЯ

- Любая переплата по предыдущей ссуде применяется к последующей ссуде, если таковая имеется. В противном случае переплата возвращается.

по запросу участника-заемщика. - Участник-заемщик должен уведомить Отдел обслуживания участников ближайшего отделения SSS о любом изменении адреса / работодателя.

по почте / электронной почте / без рецепта (OTC). Уведомление должно включать номер SS, имя и подпись участника-заемщика.

Сколько я могу взять взаймы?

Зачем нужен калькулятор максимальной суммы ипотеки?

После того, как вы введете свои ежемесячные обязательства и доход, Калькулятор максимальной ипотеки рассчитает максимальную ежемесячную выплату по ипотеке (и общую сумму ипотеки), которую вы можете себе позволить, исходя из вашего текущего финансового положения. Этот калькулятор также поможет определить, как различные процентные ставки и уровни личного дохода могут повлиять на размер ипотеки, которую вы можете себе позволить.

Как использовать калькулятор максимальной суммы ипотеки

Не знаете, с чего начать? Мы поможем вам:

- Введите процентную ставку, которую вы ожидаете выплатить по ипотеке — если вы еще не уверены в этом, оставьте значение по умолчанию, так как оно соответствует текущему среднему рыночному уровню

- Выберите срок кредита из раскрывающегося меню — это количество лет, в течение которых вы будете погашать ипотечный кредит.

- Добавьте ваш ежемесячный доход и доход вашего созаемщика (супруга, члена семьи и т. Д.)

- В разделе «Ежемесячные обязательства» добавьте любые регулярные ежемесячные выплаты

- Последний раздел — Ежемесячные жилищные расходы; выберите соответствующие ответы из представленных раскрывающихся списков — если вы еще не знаете ответов, оставьте здесь значения по умолчанию

- Щелкните «Просмотреть отчет», чтобы увидеть график, отображающий максимальную сумму, которую вы можете заимствовать, в зависимости от процентной ставки и вашего финансового положения.

Для кого предназначен этот калькулятор?

Калькулятор максимальной суммы ипотеки наиболее полезен, если вы:

- Хотите точно знать, сколько вы можете безопасно взять в долг у своего ипотечного кредитора

- Оцените вашу финансовую устойчивость перед покупкой недвижимости

- Хотел бы сравнить влияние различных процентных ставок на сумму, которую вы можете получить в долг.

Мой результат оказался выше суммы, которую я хочу занять — что теперь?

Теперь, когда вы убедились в том, что у вас достаточно сильное финансовое положение для покупки желаемой собственности, вам необходимо связаться с некоторыми поставщиками ипотечных кредитов.

К счастью, мы упростили для вас этот процесс. Просто нажмите кнопку «Получить БЕСПЛАТНУЮ цитату», и вам будет предложен очень короткий набор вопросов. Затем мы попросим наших тщательно отобранных кредиторов связаться с вами напрямую и сообщить самые лучшие расценки, которые они могут предоставить. Обращаясь к кредиторам таким образом, вы получаете наилучшую возможную сделку и избавляетесь от необходимости связываться с ними самостоятельно — это не могло быть проще!

Какие у меня есть варианты, если результат меньше, чем мне нужно?

В этом случае вы можете обнаружить, что изменение срока кредита позволяет вам удовлетворить ваши требования.Хотя это будет означать, что в течение всего срока кредита будет выплачиваться больше, более низкие ежемесячные выплаты могут помочь вам позволить себе больше, чем предполагает ваш первоначальный результат.

Кроме того, вы можете поэкспериментировать с различными процентными ставками — чтобы получить лучшие варианты, которые будут доставлены непосредственно вам, нажмите кнопку Получить БЕСПЛАТНУЮ цитату, чтобы связаться с кредиторами, которые смогут вам помочь.

Сколько личного кредита я могу получить на свою зарплату?

Если вы думаете о получении личной ссуды, вам, вероятно, интересно, сколько денег вы можете занять. Хотя многие кредиторы предлагают ссуды на сумму до 50 000 долларов, то, на какую сумму вы действительно претендуете, зависит от ряда факторов.

Хотя многие кредиторы предлагают ссуды на сумму до 50 000 долларов, то, на какую сумму вы действительно претендуете, зависит от ряда факторов.

Если вы хотите получить личный заем, вот что вам нужно знать.

Умная стратегия сокращения долга

Если у вас есть задолженность по кредитной карте под высокие проценты или вам нужно профинансировать крупную покупку, популярным решением является получение личной ссуды. Фактически, Experian — одно из трех основных кредитных бюро — обнаружило, что по состоянию на 2018 год в Соединенных Штатах было 36,8 миллиона личных ссудных счетов.

Почему частные ссуды так распространены? Несколько причин, в том числе:

- Они предлагают более низкие процентные ставки, чем кредитные карты, что может значительно сэкономить

- Они часто включают гибкие условия погашения, а

- Поскольку вы можете распределить платежи на несколько лет, вы обычно можете получить довольно доступный ежемесячный платеж.

4 фактора, влияющих на сумму кредита

Имея личную ссуду, вы можете занять от 5000 до 50 000 долларов, в зависимости от ваших потребностей и обстоятельств, но у каждого кредитора есть свои собственные требования.

Однако все кредиторы обычно обращаются к следующим критериям, чтобы решить, сколько вам нужно ссудить и какую процентную ставку вы будете иметь.

1. Заработная плата

Кредиторы хотят убедиться, что у вас есть источник дохода, чтобы вы могли не отставать от выплат по кредиту. Многие кредиторы потребуют, чтобы вы предоставили им вашу годовую зарплату, и у них будет минимум, которому вы должны соответствовать, чтобы иметь право на получение ссуды.

Например, минимальный доход, необходимый для получения личного кредита, составляет 24 000 долларов США в Citizens Bank.

2. Кредитный рейтинг

Ваш кредитный рейтинг — это число от 300 до 850, которое кредиторы рассматривают при рассмотрении вашей заявки на получение кредита. Чем больше число, тем лучше. Кредитный рейтинг от хорошего до отличного, то есть от 670 до 850, указывает на то, что вы заемщик с низким уровнем риска, поэтому кредиторы с большей вероятностью предложат вам ссуду на выгодных условиях.

Чем больше число, тем лучше. Кредитный рейтинг от хорошего до отличного, то есть от 670 до 850, указывает на то, что вы заемщик с низким уровнем риска, поэтому кредиторы с большей вероятностью предложат вам ссуду на выгодных условиях.

Если ваш кредит невысокий, вы все равно можете претендовать на ссуду. Однако вы, вероятно, будете платить более высокие процентные ставки, или вам может потребоваться соруководитель, чтобы получить одобрение.

3. Отношение долга к доходу

Помимо вашего дохода и кредитного рейтинга, кредиторы будут смотреть на ваше отношение долга к доходу (DTI), чтобы решить, какой размер ссуды вы можете обработать. Ваш коэффициент DTI — это сумма ежемесячных выплат по долгу по отношению к вашему ежемесячному доходу.

Например, если вы зарабатываете 6000 долларов в месяц, но имеете ипотеку на 1500 долларов и выплату по студенческой ссуде в размере 200 долларов, ваш коэффициент DTI составляет 28,3%. Это сумма вашего долга (1500 долларов США + 200 долларов США), разделенная на ваш доход (6000 долларов США).

Вы хотите иметь самый низкий возможный DTI; это показывает кредиторам, что вы можете спокойно позволить себе платежи по кредиту, на который подаете заявку. Если ваш коэффициент слишком высок, вы, вероятно, слишком растянулись и не имеете права на получение ссуды. Или вам придется согласиться на гораздо меньшую сумму, чем вы действительно хотели бы занять.

4. Cosigner

Если у вас невысокий кредитный рейтинг или вы не зарабатываете достаточно денег, не отчаивайтесь; вы все еще можете претендовать на ссуду на сумму до 50 000 долларов, если у вас есть соавтор.Содействующий — это человек с хорошей кредитной историей и стабильным доходом, который обращается за ссудой вместе с вами. Если вы задерживаете платежи, они сами должны их произвести.

Наличие соруководителя снижает риски для вашего кредитора, поэтому они с большей готовностью будут работать с вами и предоставить вам в долг всю запрашиваемую вами сумму. Использование помощника также может быть отличным способом получить более низкую процентную ставку.

Использование помощника также может быть отличным способом получить более низкую процентную ставку.

Обращение за персональным кредитом

Если вам интересно, какой размер личной ссуды вы можете взять, есть способ получить оценку и расчет ставки, не повредив свой кредитный рейтинг.

Большинство подобных кредиторов позволят вам получить предварительное одобрение, которое не требует «жестких усилий» по вашему кредиту. Это позволяет вам выбирать лучшие цены без ущерба для вашего кредитного рейтинга. Как только вы решите продолжить работу с конкретным кредитором, этот банк проведет полную проверку кредитоспособности перед распределением ваших средств.

На данный момент мы выбрали лучший кредит для физических лиц — Citizens Bank. Они дадут расценки на личную ссуду всего за две минуты. Кроме того, Citizens Bank предлагает ссуды без комиссии, и вы можете получить нужные деньги всего за два рабочих дня.

Использование ваших взносов в SSS для подачи заявки на получение ссуды на заработную плату | Blend.ph

Одна из замечательных особенностей членства в Системе социального обеспечения (SSS) заключается в том, что вы можете занимать деньги, которые могут быть использованы для удовлетворения ваших текущих финансовых потребностей. SSS позволяет вам подавать заявку на получение ссуды наличными, если вы в настоящее время работаете или платите в качестве самозанятого или добровольного участника. В некотором смысле, он попадает в категорию ссуд на заработную плату, потому что только нанятые плательщики или аналогичным образом правомочные вкладчики могут воспользоваться им.

Существуют определенные критерии и требования, которым вы должны соответствовать, и ситуация каждого соискателя кредита отличается, поэтому иногда это может сбивать с толку. В этом сообщении блога мы подробно описываем некоторые из наиболее распространенных вопросов о ссуде на зарплату SSS и затем пытаемся ответить на них. Читайте дальше, потому что мы можем просто ответить на ваши животрепещущие вопросы об этом конкретном преимуществе.

Q. Что такое ссуда на заработную плату SSS?

A. Если вы гражданин Филиппин и работаете по найму или работаете не по найму, вы автоматически становитесь членом SSS.Это конкретное агентство предоставляет своим членам несколько льгот, в том числе вид ссуды для заработной платы, которой могут воспользоваться активные платящие члены. Члены-заемщики в настоящее время могут быть нанятыми, самостоятельно занятыми или добровольными вкладчиками. Этот заем предназначен для удовлетворения краткосрочных финансовых потребностей заявителя.

В. Могу ли я подать заявку на получение кредита? Если да, то сколько денег я могу занять в SSS

A. Согласно веб-сайту SSS, для одномесячной ссуды сумма эквивалентна средней сумме последних 12 месячных зарплатных кредитов или MSC участника-заемщика или сумме, на которую подана заявка, в зависимости от того, что меньше.Между тем, на том же веб-сайте говорится, что двухмесячная ссуда на зарплату эквивалентна удвоенному среднему значению последних 12 MSC, размещенных участником-заемщиком, с округлением до следующего более высокого ежемесячного кредита или суммы, на которую подана заявка, в зависимости от того, что меньше.

Еще одно простое вычисление, на которое следует обратить внимание: если вы разместили 36 ежемесячных взносов, из которых шесть были внесены в течение последних 12 месяцев до подачи заявки, вы можете ссудить до 15 000 PHP или ссуду на зарплату в течение одного месяца. Это также обычная сумма, которую могут получить впервые заемщики (за вычетом налогов).

Для двухмесячной ссуды вам необходимо иметь 72 ежемесячных взноса, из которых шесть вносятся за последние 12 месяцев, как в случае с месячной ссудой. Для этого вы можете занять до 30 000 филиппинских песо за вычетом налогов. Если вы подаете заявку во второй раз и у вас нет невыплаченных платежей, вы можете рассчитывать на это.

Наконец, что наиболее важно, вы должны быть моложе 65 лет, когда вы подаете заявку на ссуду.

В. Как мне подать заявление на получение ссуды SSS?

А. Вы можете подать заявление на получение ссуды SSS, заполнив форму заявки на ссуду, которую вы можете получить в любом филиале или офисе SSS. Другой способ подачи заявки — это сделать это в электронном виде через вашу онлайн-учетную запись на веб-сайте SSS по адресу https://sss.gov.ph. Компания MoneyMax разработала подробные инструкции по регистрации вашей учетной записи SSS в Интернете, поэтому обязательно проверьте эту ссылку, если вы еще не создали свою учетную запись.

Убедитесь, что используете правильный тип браузера, когда решаете подать заявку на получение ссуды онлайн. Полные требования к заявке доступны в разделе «Как подать заявку» на веб-сайте SSS.

В. Сколько времени потребуется, чтобы получить деньги по ссуде, на которую я подал заявку?

A. Заявки на получение ссуды обычно проходят от двух недель до одного месяца, прежде чем они будут одобрены с момента подачи заявки, будь то онлайн или через бумажную обработку, при условии, что вы предоставили полные документы. Сумма кредита будет предоставлена в виде чека, который будет отправлен вашему работодателю. Вы можете обналичить его, как только получите.

Сколько личного кредита вы можете получить на зарплату 30 000?

Благодаря легкости заимствования, предлагаемой мгновенными личными ссудами, люди с различным финансовым опытом теперь могут легко финансировать свои краткосрочные и долгосрочные цели.При этом предлагаемые суммы кредита могут варьироваться в зависимости от ежемесячного дохода заявителя.

Если вы физическое лицо с ежемесячной зарплатой около 30 000 рупий, вот что вам нужно знать о том, что определяет ваш личный заем и какую сумму вы можете получить.

Что влияет на размер вашей личной ссуды?

Прежде чем углубляться в вопрос о том, какой размер личного кредита может быть применен к зарплате в 30 000 человек, давайте подробнее рассмотрим, что в первую очередь определяет размер вашей ссуды. Вот основные факторы, определяющие ваш личный заем:

Вот основные факторы, определяющие ваш личный заем:

- Кредитные рейтинги — Для кредиторов кредитные рейтинги играют важную роль в подтверждении кредитоспособности заемщика. Следовательно, кандидаты со здоровым кредитным рейтингом 750 или выше с большей вероятностью получат желаемую сумму кредита.

- Критерии приемлемости — Критерии приемлемости личного кредита устанавливаются кредиторами, чтобы гарантировать соответствие заявителя определенным основным требованиям, предъявляемым к заемщику.Следовательно, ваша способность соответствовать этим критериям может иметь прямое влияние на окончательную сумму вашего кредита.

- Финансовые обязательства — Если человек уже производит платежи в счет погашения предыдущего долга или других финансовых обязательств, это может повлиять на его способность производить платежи по новому займу. Следовательно, кредиторы принимают во внимание существующую задолженность при определении суммы ссуды заемщика.

- Заработная плата — Наконец, зарплата или ежемесячный доход человека также принимается во внимание, когда кредиторы пытаются определить идеальную сумму кредита для заемщика.Размер дохода человека часто может пролить свет на его платежеспособность. Чем выше доход, тем больше вероятность того, что кредиторы одобрит большую сумму кредита.

Персональный заем из расчета 30 000 зарплат

Все эти критерии, включая вашу зарплату, играют определенную роль при принятии решения об общем личном ссуде, который может быть одобрен для вас. Важно отметить, что не существует стандартного параметра для определения идеальной заработной платы для мгновенного утверждения личного кредита.Однако для большинства кредиторов месячная зарплата в размере 30 000 рупий считается достаточной.

По оценкам, сумма личного кредита может в 10 раз превышать средний доход человека. Таким образом, заявитель с зарплатой 30 000 рупий может иметь право на мгновенный личный заем в размере до 3 лакхов, хотя эта цифра зависит от кредитора и его политики. Перед тем, как начать процесс подачи заявки, убедитесь, что у вас есть такая информация, как процентные ставки по личным займам, ваш выбор срока пребывания и идеальный EMI.

Перед тем, как начать процесс подачи заявки, убедитесь, что у вас есть такая информация, как процентные ставки по личным займам, ваш выбор срока пребывания и идеальный EMI.

Заключение

Хотя ваша зарплата играет определенную роль в сумме получаемой вами мгновенной личной ссуды, сосредоточение внимания на вышеупомянутых факторах может помочь максимизировать ваши шансы на получение значительной суммы ссуды. Вы также можете упростить процесс, заранее рассчитав для вас идеальную сумму EMI ссуды. Это может быть достигнуто с помощью онлайн-цифрового инструмента, известного как калькулятор EMI для личного кредита, который может рассчитать ваш идеальный EMI всего за несколько простых шагов.

Онлайн-заявка на получение заработной платы SSS

Заработная плата SSS — это ссуда наличными, предоставляемая работающему, самозанятому или добровольному участнику, работающему в настоящее время. Он предназначен для удовлетворения краткосрочных потребностей члена в кредите.

Для месячной ссуды участник-заемщик должен иметь тридцать шесть (36) объявленных ежемесячных взносов, шесть (6) из которых должны быть внесены в течение последних двенадцати (12) месяцев до месяца подачи заявки.

Для двухмесячной ссуды участник-заемщик должен иметь семьдесят два (72) объявленных ежемесячных взноса, шесть (6) из которых должны быть внесены в течение последних двенадцати (12) месяцев до месяца подачи заявки.

Срок оплаты

- Крайний срок единовременного платежа для всех типов участников каждые в конце месяца после соответствующего месяца

- Если срок оплаты выпадает на субботу, воскресенье или праздничный день, оплата может быть произведена на следующий рабочий день.

Проценты

- Те же 10% годовых

- Пропорциональные проценты (PRI ) с даты предоставления кредита до конца месяца, предшествующего первому месяцу погашения, вычитаются из средств кредита.

- PRI помечен как « Advanced Interest » в Заявлении о раскрытии информации.

Недоплата / просрочка

- Совокупный эквивалент невыплаченного обязательства более шести (6) ежемесячных амортизационных отчислений приводит к невыполнению кредита

- Полный остаток просроченной ссуды подлежит погашению

- За дефолтный счет взимается 10% годовых, взимаемых с непогашенной основной суммы, и 1% штрафа в месяц по невыплаченной основной сумме и процентам до полной выплаты.

Подача заявки на получение кредита

- Онлайн-подача заявки на кредит через My.SSS

- ИСКЛЮЧАЯ Ссуды на помощь в обучении (EALP), Ссуды на случай бедствия (CLAP) и Чрезвычайные ссуды (ELAP), которые по-прежнему будут подаваться внебиржевой в отделениях SSS из-за дополнительных требований к документации.

- Для приложений EALP, CLAP и ELAP : участник должен быть зарегистрирован в My.SSS. Без веб-регистрации, без займа Заявка не принимается

В связи с пандемией COVID-19 заявку на получение заработной платы можно подать по адресу My.Учетная запись SSS через веб-сайт SSS и мобильное приложение SSS.

Как подать заявку через сайт SSS

(для индивидуального члена, самозанятого, добровольного члена, иностранного подрядчика и неработающего супруга)

- Посетите веб-сайт SSS (sss.gov.ph) и щелкните Участник

- Введите свой идентификатор пользователя и пароль и щелкните поле для ввода кода

- В разделе E-Services нажмите Disbursement Account Enrollment Module и зарегистрируйте в системе свой банковский счет, на который будет выдаваться ссуда.

- В разделе E-Services выберите Подать заявку на получение ссуды на заработную плату

- Если участник не имеет права подавать заявку на получение заработной платы, система отобразит уведомление об отказе

- Выберите желаемую сумму займа и выберите предпочтительный банковский счет, на который будет выдан заем

- Отметьте поле «Я согласен с Условиями использования»

- После того, как будет установлен флажок, автоматически отобразятся Условия использования.

- По окончании чтения щелкните Продолжить

- Щелкните Отправить в конце Заявления о раскрытии информации, чтобы перейти на страницу подтверждения.

- Откроется страница подтверждения. Нажмите «Продолжить» для подтверждения.

- Номер транзакции появится на экране.

- Подтверждение о ссуде на заработную плату будет отправлено на зарегистрированный адрес электронной почты участника

.

(для занятого члена)

- Посетите веб-сайт SSS (sss.gov.ph) и щелкните Участник

- Введите свой идентификатор пользователя и пароль и щелкните поле для ввода кода

- В разделе E-Services нажмите Disbursement Account Enrollment Module и зарегистрируйте в системе свой банковский счет, на который будет выдаваться ссуда.

- В разделе «Электронные услуги» выберите Подать заявку на получение ссуды на заработную плату

- Если участник не имеет права подавать заявку на получение заработной платы, система отобразит уведомление об отказе

- Предоставьте необходимую информацию:

- , если без UMID, но с несколькими учетными записями UBP и с несколькими работодателями: введите предпочтительную сумму займа, предпочтительный банковский счет для выдачи средств и подтверждающий работодатель в его филиале, если таковой имеется

- Если без UMID и без учетной записи UBP: укажите желаемую сумму кредита и удостоверение работодателя с его филиалом, если таковой имеется.

- Отметьте поле «Я согласен с Условиями использования»

- После того, как будет установлен флажок, автоматически отобразятся Условия использования.

- После прочтения нажмите «Продолжить»

- отобразится автоматически. После проверки нажмите «Отправить».

- Откроется страница подтверждения. Нажмите «Продолжить» для подтверждения

- На экране появится номер транзакции

- будет отправлено на зарегистрированный адрес электронной почты участника.

- Уведомление будет отправлено на зарегистрированный адрес электронной почты работодателя

Заявление о раскрытии информации

Нажмите «Продолжить» для подтверждения

Нажмите «Продолжить» для подтвержденияПодтверждение ссуды на зарплату

.

Как подтвердить ссуду сотруднику

(для работодателей, использующих учетную запись работодателя My.SSS)

- Войдите в учетную запись My.SSS (sss.gov.ph) и нажмите Работодатель

- Закодируйте свой идентификатор пользователя и пароль, затем отметьте поле для ввода кода

- В разделе «Электронные услуги» щелкните Сертификация ссуды / требования

- Нажмите Заработная плата

- Выберите « Y », чтобы подтвердить заявку на получение ссуды, или выберите « N », чтобы отклонить ее.Отметьте Я согласен с Условиями использования и нажмите Отправить

- Откроется страница подтверждения

.

Выплата ссуды на заработную плату

Участник

может выбрать предпочтительную выдачу электронного кредита между аккредитованным банком PESONet или быстрой картой UBP Quick Card, выпущенной SSS.

Аккредитованный / участвующий банк PESONet

Активный единый счет в любых банках, аккредитованных PESONET, без имени участника.Совместная учетная запись не допускается. Обязательно зарегистрируйте свой банк в своем аккаунте My.SSS

.

ССС выдало УБП Quick Card

Участник

может воспользоваться БЕСПЛАТНОЙ картой Union Bank Quick Card (UBP QC) в отдельных отделениях SSS с киоском UBP на месте. Чтобы воспользоваться UBP QC (новый), необходимо будет предъявить копию права на получение кредита из My.SSS (снимок экрана или распечатанную копию) в любой киоск UBP, расположенный в выбранных отделениях SSS. Члены, которые воспользовались новым UBP QC, будут кодировать свой соответствующий номер сберегательного счета UBP через My.SSS.

Члены, которые воспользовались новым UBP QC, будут кодировать свой соответствующий номер сберегательного счета UBP через My.SSS.

Оплату ссуды на заработную плату также можно произвести онлайн с помощью Moneygment. Вот руководство о том, как выплатить ссуду на заработную плату через Moneygment. Начните оплачивать ссуды SSS с Moneygment Загрузите приложение прямо сейчас.

Во сколько раз можно получить ипотечный кредит, превышающий мою зарплату?

Заработная плата — лишь часть уравнения ипотеки

Многие покупатели жилья хотят ограничить свой бюджет доходом.

Часто задаются вопросом, во сколько раз можно получить ипотечный кредит, превышающий вашу зарплату.

Но ипотечные кредиторы так не думают. И это потому, что доход — это лишь небольшая часть уравнения ипотеки.

Когда все учтено, например, ваш долг, первоначальный взнос и ставка по ипотеке, вы можете обнаружить, что можете взять в долг в 6 или 7 раз больше вашей зарплаты для ипотеки. Или ваш бюджет может быть меньше.

Ответ у всех разный.

Подтвердите право на покупку дома (30 марта 2021 г.)

В этой статье (Перейти к…)

3 вещи, которые определяют размер ипотеки, которую вы можете позволить

Сумма, которую вы можете занять под ипотеку, зависит от того, сколько, по мнению кредитора, вы сможете вернуть. И это уравнение основано не только на вашей зарплате; кредиторы учитывают целый ряд факторов.

Вот три основных принципа, которые используют ипотечные кредиторы при принятии решения о том, сколько вам ссудить:

- Кредитоспособность — Предполагают ли ваша кредитная оценка и отчет, что вы ответственный заемщик, который будет уделять первоочередное внимание выплатам по ипотеке?

- Первоначальный взнос — Чем больше денег вы вложите, тем меньше потеряет кредитор в случае невыполнения ссуды

- Отношение долга к доходу (DTI) — При подаче заявления на ипотеку всегда учитывается ваш доход в контексте вашего долгового бремени

Каждый из этих факторов примерно так же важен, как и другие. И каждый из них будет иметь большое влияние на размер ипотеки, которую вы можете себе позволить.

И каждый из них будет иметь большое влияние на размер ипотеки, которую вы можете себе позволить.

Калькулятор «Сколько я могу позволить себе ипотеку с учетом моей зарплаты»

Единственный способ узнать наверняка, какую сумму ипотечного кредита вы можете позволить на свою зарплату, — это поговорить с кредитором. Они изучат каждую часть вашей финансовой картины, чтобы рассчитать точную сумму, которую вы можете взять в долг.

Но если вы все еще находитесь на этапе «исследования», вы можете пропустить телефонный звонок и получить точную оценку своего бюджета с помощью ипотечного калькулятора.

Этот ипотечный калькулятор «по доходу» рассчитает, что вы можете себе позволить, на основе вашей заработной платы, первоначального взноса и существующих долгов.

Если вы хотите лучше понять, как каждый из этих факторов влияет на вашу максимальную сумму ипотеки, читайте дальше.

Подтвердите право на покупку дома (30 марта 2021 г.)

Как ваш доход и долг влияют на ипотеку

Ипотечные кредиторы не хотят просто знать вашу зарплату. Они хотят знать, какой у вас «дискреционный» доход — сумма, остающаяся после того, как вы позаботитесь о ваших фиксированных расходах.

Вот почему доход по ипотеке всегда рассматривается в контексте вашего «отношения долга к доходу» или DTI.

Если у вас есть какая-либо существующая задолженность — например, оплата автомобиля, студенческая ссуда или оплата кредитной картой — кредиторы вычтут эти расходы из вашего ежемесячного дохода, прежде чем рассчитать, на какой размер ипотечного платежа вы имеете право.

Чем больше у вас долга, тем меньше вам будет разрешено брать в долг под ипотеку.

И наоборот, если вы сохраните свой долг на низком уровне, вы сможете взять в долг в 6 раз больше вашей зарплаты для ипотеки.Вот как.

>> По теме: Узнайте, как рассчитать отношение долга к доходу

Займите до 6-кратного размера вашей зарплаты, если у вас нет других долгов

Взгляните на двух заемщиков, профили которых идентичны, за исключением отношения долга к доходу.

| Заемщик 1 (без долга) | Заемщик 2 (высокий DTI) | |

| Заработная плата | 100 000 долл. США | 100 000 долл. США |

| Авансовый платеж | 50 000 долл. США | 50 000 долл. США |

| Ставка по ипотеке (фиксированная на 30 лет) | 3.125% | 3,125% |

| Ежемесячная задолженность (до ипотеки) | $ 0 (0% дохода) | 1000 долларов (12% дохода) |

| DTI | 36% | 36% |

| Максимальный бюджет на покупку дома * | 668 000 долл. США | 445 000 долл. США |

* Бюджеты на покупку жилья рассчитаны с использованием ипотечного калькулятора The Mortgage Reports. Ваша собственная ставка и бюджет будут различаться.

В этом сценарии Первый заемщик проявил исключительную осторожность и не имеет текущей задолженности.

Заемщик 2, с другой стороны, платит за автомобиль и личный кредит на общую сумму 1000 долларов в месяц. Это сильно влияет на размер займа под ипотеку.

Обратите внимание, что оба кредита нацелены на 36% DTI, что типично для обычной ипотеки. Однако многие популярные кредиты с максимальным DTI от 43% до 45%.

Можно даже купить дом с DTI около 50%. Но многие основные кредиторы не одобряют такие ссуды.

И помните, чем выше ваш DTI, тем выше ставка по ипотеке.

Так что в ваших интересах сохранять долги на низком уровне — и даже, если возможно, их выплачивать — когда вы покупаете ипотеку.

Подтвердите право на покупку дома (30 марта 2021 г.)

Ой! Проблема отсутствия долгов

Здесь есть одна проблема. Люди, которые никогда не берут взаймы, обычно имеют плохие кредитные рейтинги, потому что у них «тонкие файлы».

Если вы никогда не занимаете или занимаетесь редко, значит, вы не продемонстрировали, что являетесь ответственным заемщиком. Это может затруднить квалификацию ипотеки.

Однако некоторые кредиторы готовы рассмотреть альтернативные формы кредита, такие как арендная плата и коммунальные платежи, для тех, у кого мало файлов.

Так что, если вы окажетесь в такой ситуации, внимательно присмотритесь к магазинам и поищите кредитора, который может вам помочь.

Ставки по ипотеке влияют на размер кредита

Не нужно быть вундеркиндом, чтобы понять, что чем меньше процентов вы должны платить по ссуде, тем больше вы можете позволить себе взять ссуду.

Но давайте посмотрим на несколько примеров в действии. Мы делаем все те же предположения, которые использовали в наших предыдущих примерах, за исключением ваших ежемесячных неизбежных расходов (300 долларов США) и процентных ставок, на которые вы имеете право.

Все, что мы сделали, это использовали наш ипотечный калькулятор, чтобы вычислить цифры. И вы можете сделать это в соответствии с вашими собственными обстоятельствами так же легко, как и мы.

Займите до 6 раз больше вашей зарплаты с низкой ипотечной ставкой

В приведенном выше примере мы предполагаем, что вам предлагается ставка по ипотеке 3.125%, что по всей стране является разумным ожиданием для высококредитоспособного заемщика на момент написания статьи.

Но посмотрите, как меняется бюджет заемщика при повышении и понижении ставок по ипотечным кредитам:

| Заработная плата | 100 000 долл. США | 100 000 долл. США | 100 000 долл. США | 100 000 долл. США |

| Авансовый платеж | 50 000 долл. США | 50 000 долл. США | 50 000 долл. США | 50 000 долл. США |

| Ставка по ипотеке (фиксированная на 30 лет) | 3.0% | 3,5% | 4% | 4,5% |

| Расчетный бюджет на покупку дома * | 614 500 долл. США | 581 000 долл. США | 550 000 долл. США | 521 700 долл. США |

| Ежемесячная выплата основной суммы долга и процентов | 2 700 долл. США | 2 700 долл. США | 2 700 долл. США | 2 700 долл. США |

* Бюджеты на покупку жилья рассчитаны с использованием ипотечного калькулятора The Mortgage Reports.Расчет предполагает, что у заемщика есть существующая ежемесячная задолженность на сумму 300 долларов

Принимая во внимание относительно низкие долги — 300 долларов в месяц — и ставку по ипотеке 3,0%, этот человек мог бы занять до 564 000 долларов в качестве ипотеки. (614 тысяч долларов за вычетом первоначального взноса в 50 тысяч долларов).

Это почти в шесть раз больше их зарплаты.

Но предположим, что у заемщика есть проблемы с кредитом, и он подходит только с более высокой ставкой по ипотеке в 4,5%.

Внезапно максимальная сумма, которую они могут занять под свою зарплату, упала до 471000 долларов, или 4.В 7 раз больше их зарплаты. Более высокая ставка по ипотеке сократила их бюджет на покупку жилья примерно на 100 тысяч долларов.

К счастью, сейчас цены находятся на историческом минимуме, поэтому покупатели любого уровня могут максимально увеличить свои бюджеты.

Подтвердите право на покупку дома (30 марта 2021 г.)

Ваш первоначальный взнос влияет на размер кредита, который вы можете взять под ипотеку

Развлекаясь с нашим калькулятором ипотеки, мы подумали, что покажем вам, насколько велико влияние вашего первоначального взноса на стоимость дома, которое вы можете себе позволить.

Мы возвращаемся к предположениям, которые мы использовали в нашем первом примере, и меняем только ежемесячные неизбежные расходы (300 долларов, а не 0 долларов) и размер первоначального взноса.

Заработная плата (100 000 долларов США) и ставка по ипотеке (3,125%) остаются прежними.

Займите до 8-кратного размера вашей зарплаты с большим первоначальным взносом

Предположим, вы можете внести первоначальный взнос в размере 160 000 долларов — возможно, используя капитал, накопленный за многие годы в предыдущих домах, или, может быть, вы получили непредвиденную прибыль.

С таким солидным первоначальным взносом, во сколько раз больше вашей зарплаты вы можете взять ипотечный кредит?

- Стоимость дома, который вы можете себе позволить — 790 800 долларов

- Ежемесячный платеж (на основную сумму ипотеки и проценты) — 2 700 долларов США

Опять же, ваши общие ежемесячные расходы на жилье не изменились. Но стоимость дома, который вы можете себе позволить, составляет 800 тысяч долларов, потому что вы вносите большой первоначальный взнос.

Займите кредит почти в 5 раз больше вашей зарплаты с небольшим первоначальным взносом

Вот как выглядит тот же пример с более типичным первоначальным взносом в размере 20 000 долларов (около 3.В данном случае на 5% ниже).

- Стоимость дома, который вы можете себе позволить — 532 000 долларов

- Ежемесячный платеж (для основной суммы ипотеки и процентов) — 2 700 долларов

И снова ежемесячные платежи остаются прежними. Но при гораздо меньшем первоначальном взносе бюджет на покупку дома сокращается примерно на 250 000 долларов. (Тем не менее, 530 тысяч долларов — это очень респектабельный бюджет для покупки дома.)

Ваше заявление на ипотеку не обязательно должно быть безупречным

Конечно, у вас будет самый большой бюджет на покупку дома, если у вас нет других долгов и у вас большая зарплата.

Но эти вещи не требуются. Для покупателя жилья важно начать с того места, где вы находитесь сейчас.

Выясните, что имеет смысл для и на основе вашей собственной зарплаты и потребностей, а не стремления к бюджету на основе практического правила.