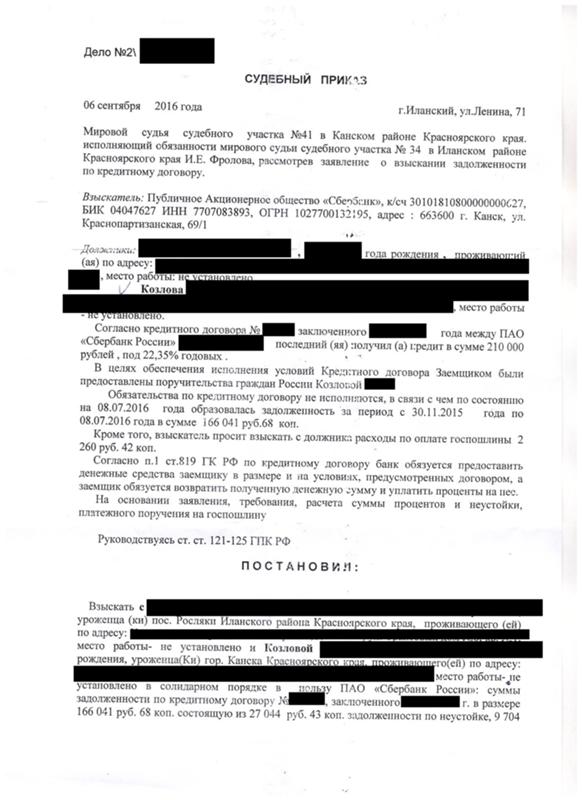

Судебный приказ о взыскании долга по кредиту: Судебный приказ о взыскании долга по кредиту | Статьи компании «РосКо»

Судебный приказ о взыскании долга по кредиту

Когда человек берет деньги в долг, он не всегда будет иметь финансовую возможность или же желание их возвратить. Это и есть риски, которые могут возникать у кредитора при составлении договора займа и фактической передаче денежных средств в долг.

В случае невозврата денежных средств кредитор, основываясь на законодательных нормах, имеет право обратиться с письменным заявлением относительно получения документа, дающего право взыскивать имеющуюся задолженность и в дальнейшем получить судебный приказ относительно долга. В России существует два варианта документов, согласно которых можно реально требовать от должника вернуть денежные средства после обращения в суд по взысканию задолженности по кредитам.

- Первый вариант считается достаточно простым. Здесь речь идет о судебном приказе относительно возврата задолженности по стандартной расписке. Здесь все просто. Стороны – физические лица, а их взаимоотношения регулируются гражданским процессуальным законодательством.

Если дело касается возврата небольшой суммы, то оно может быть рассмотрено у мирового судьи.

Если дело касается возврата небольшой суммы, то оно может быть рассмотрено у мирового судьи.

Если дело касается возврата небольшой суммы, то оно может быть рассмотрено у мирового судьи.

Если дело касается возврата небольшой суммы, то оно может быть рассмотрено у мирового судьи.- Второй вариант — судебный приказ о взыскании долга по кредиту. В таком случае речь будет идти о том, что второй стороной в процессе выступает кредитная организация – микрокредитная организация, банковское учреждение или кредитное общество. Так как процедура взыскания может быть сложная – к делу подключаются судебные приставы.

Полезные советы

В случае получения заёмщиком информации относительно вынесения приказа относительно взыскивания задолженности, не стоит отчаиваться. Существует возможность повлиять на ситуацию. Закон предусматривает право обращения в суд на протяжении десяти календарных дней с момента фактического получения письма, а также предоставления своих аргументированных возражений. В дальнейшем следует приступить к активным действиям.

Схема аннулирования судебных приказов очень проста, тем не менее, нуждается в активном участии специалиста в области права. Она включает в себя:

Она включает в себя:

- подачу письма с возражениями относительно полученного судебного приказа;

- утрачивание законной силы вынесенного мировым судьей постановления;

- побуждение банковского или иного кредитного учреждения к обращению в суд, но уже в другом порядке — так называемого искового производства.

Здесь, ответчик имеет право уже в судебном процессе как-то повлиять на результат рассмотрения искового заявления. Это может касаться и относительно размера заявленных исковых требований, и относительно получения отсрочки, и многого другого. В любом случае, при помощи специалистов можно максимально уменьшить уровень негативных последствий, которые могут возникнуть для должника после вынесения решения суда.

Если человек попадает в неприятную историю, связанную с возвратом денежных средств, ему стоит обратиться к специалистам, чтобы минимизировать свои риски, которые могут возникнуть в будущем. Обращайтесь в юридическое бюро Е. Романовой. Мы сможем помочь клиентам быстро разобраться с возникшей ситуацией и решить вопрос, учитывая интересы обратившегося.

Романовой. Мы сможем помочь клиентам быстро разобраться с возникшей ситуацией и решить вопрос, учитывая интересы обратившегося.

Как работает судебный приказ — новости Право.ру

5

В чем же проблема?

По мнению к. ю. н., партнера

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Трудовое и миграционное право (включая споры)

группа

Цифровая экономика

группа

Антимонопольное право (включая споры)

группа

Земельное право/Коммерческая недвижимость/Строительство

группа

Интеллектуальная собственность (включая споры)

группа

Комплаенс

группа

Природные ресурсы/Энергетика

группа

Фармацевтика и здравоохранение

группа

Экологическое право

группа

Банкротство (включая споры)

группа

Корпоративное право/Слияния и поглощения

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Финансовое/Банковское право

группа

Арбитражное судопроизводство (крупные споры — high market)

группа

Разрешение споров в судах общей юрисдикции

×

Сергея Сосновского, главная проблема – доведение до должника информации о вынесении в отношении него судебного приказа. Дело в том, что судебный приказ вступает в силу по истечении срока для представления возражений относительно него. На возражения должнику дается 10 дней с момента получения судебного приказа либо со дня истечения срока хранения судебной почтовой корреспонденции (в гражданском и арбитражном процессе). Например, «Почта России» установила семидневный срок хранения.

Дело в том, что судебный приказ вступает в силу по истечении срока для представления возражений относительно него. На возражения должнику дается 10 дней с момента получения судебного приказа либо со дня истечения срока хранения судебной почтовой корреспонденции (в гражданском и арбитражном процессе). Например, «Почта России» установила семидневный срок хранения.

Закон требует от суда отправлять должнику судебный приказ как раз «Почтой России». Но даже если письмо будет доставлено, это еще не гарантирует, что адресат его получит, ведь граждане не всегда проживают по месту своей постоянной регистрации. «Бывает, что сотрудники аппарата суда направляют судебные приказы с нарушением сроков или не отслеживают их получение должником. В таком случае приказ может быть обращен к исполнению еще до того, как должник вообще о нем узнал», – рассказала советник

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Земельное право/Коммерческая недвижимость/Строительство

группа

Интеллектуальная собственность (включая споры)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения

группа

Международные судебные разбирательства

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Рынки капиталов

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Цифровая экономика

группа

Арбитражное судопроизводство (средние и малые споры — mid market)

группа

ВЭД/Таможенное право и валютное регулирование

группа

ГЧП/Инфраструктурные проекты

группа

Международный арбитраж

группа

Природные ресурсы/Энергетика

группа

Разрешение споров в судах общей юрисдикции

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Транспортное право

группа

Управление частным капиталом

группа

Банкротство (включая споры)

2место

По количеству юристов

×

, к. ю. н. Мария Михеенкова. По ее словам, еще больше проблем возникает с судебными приказами, выдаваемыми в порядке КАС, а таких довольно много по налогам и штрафам. «КАС привязывает начало течения срока на подачу возражений к моменту направления, а не получения копии приказа. Если судебный приказ завалялся в экспедиции суда или на почте, то должник может пропустить срок не по своей вине. Такое, к сожалению, очень распространено», – отметила Михеенкова. В этом случае должнику остается просить у суда восстановить срок на обжалование судебного приказа. «Взыскатель тоже рискует отменой судебного приказа даже спустя длительное время после его получения», – добавила партнер КА

ю. н. Мария Михеенкова. По ее словам, еще больше проблем возникает с судебными приказами, выдаваемыми в порядке КАС, а таких довольно много по налогам и штрафам. «КАС привязывает начало течения срока на подачу возражений к моменту направления, а не получения копии приказа. Если судебный приказ завалялся в экспедиции суда или на почте, то должник может пропустить срок не по своей вине. Такое, к сожалению, очень распространено», – отметила Михеенкова. В этом случае должнику остается просить у суда восстановить срок на обжалование судебного приказа. «Взыскатель тоже рискует отменой судебного приказа даже спустя длительное время после его получения», – добавила партнер КА

Федеральный рейтинг.

группа

Банкротство (включая споры)

группа

Разрешение споров в судах общей юрисдикции

группа

Арбитражное судопроизводство (крупные споры — high market)

группа

Уголовное право

4место

По количеству юристов

11место

По выручке

16место

По выручке на юриста (более 30 юристов)

Профайл компании

×

Светлана Тарнопольская.

Пришел судебный приказ о взыскании задолженности по кредиту что делать?

Бесплатная консультация юриста по телефону:

Заемщик имеет полное право написать аргументированное возражение на судебный приказ о взыскании задолженности по кредиту, если на то есть основания и весомые доводы в пользу должника. Как пример — необоснованно рассчитаны проценты выплат и общая сумма задолженности. Такая жалоба на судебный приказ приравнивается к встречному иску, но со своими нюансами составления. Подавать возражение необходимо на протяжении десяти дней от получения уведомления из мирового суда. Также апелляция может быть написана в просроченном порядке, но с обязательным указанием причин задержки. Как оформить возражение на приказ судьи правильно? Как происходит принудительное погашение кредитов? Можно ли отменять приказ суда через возражение? Возможен ли отзыв иска? Читайте в статье.

Пришел судебный приказ о взыскании задолженности по кредиту что делать?

Обращение в мировой суд по взысканию долга является популярной практикой для банков. Судебный приказ выносится без участия ответчика, образец решения доставляется ему в руки по почте. Теперь должник может написать возражение на приказ суда, в котором попросит либо снизить размер штрафов и неустоек, либо не удовлетворять требования по займу полностью, либо уменьшить сумму. Заявление такого типа оформляется согласно образцу и должно содержать дополнительные приложения.

Закон о взыскании задолженности по кредитам — порядок взыскания

Взыскание долгов кредитором регулируется ГПК, может быть оформлено в виде искового или приказного производства. В случае, если заемщик перестал следовать условиям заключенного договора, банк начинает реализацию мероприятий по погашению задолженности. Применяются такие способы взыскания задолженности по кредиту:

- Отдел взыскания. Служба безопасности банка начинает давить на заемщика, поступают регулярные телефонные звонки и предложения урегулировать ситуацию мирным путем.

- Коллекторы. Личные визиты должника, контакт с родственниками, коллегами, соседями, письменные извещения и другие виды психологического давления.

- Получение суммы через судебный приказ. Штрафы и общая сумма выросла во много раз, заемщик не гасить сумму долга в добровольном порядке. В этом случае банк имеет все основания для обращения в суд с последующим вынесением приказа.

Судебные приставы в своих действиях придерживаются рамок закона. Сперва они наложат запрет на часть зарплаты ответчика, потом арестуют его счета. Также возможно изъятие имущества должника.

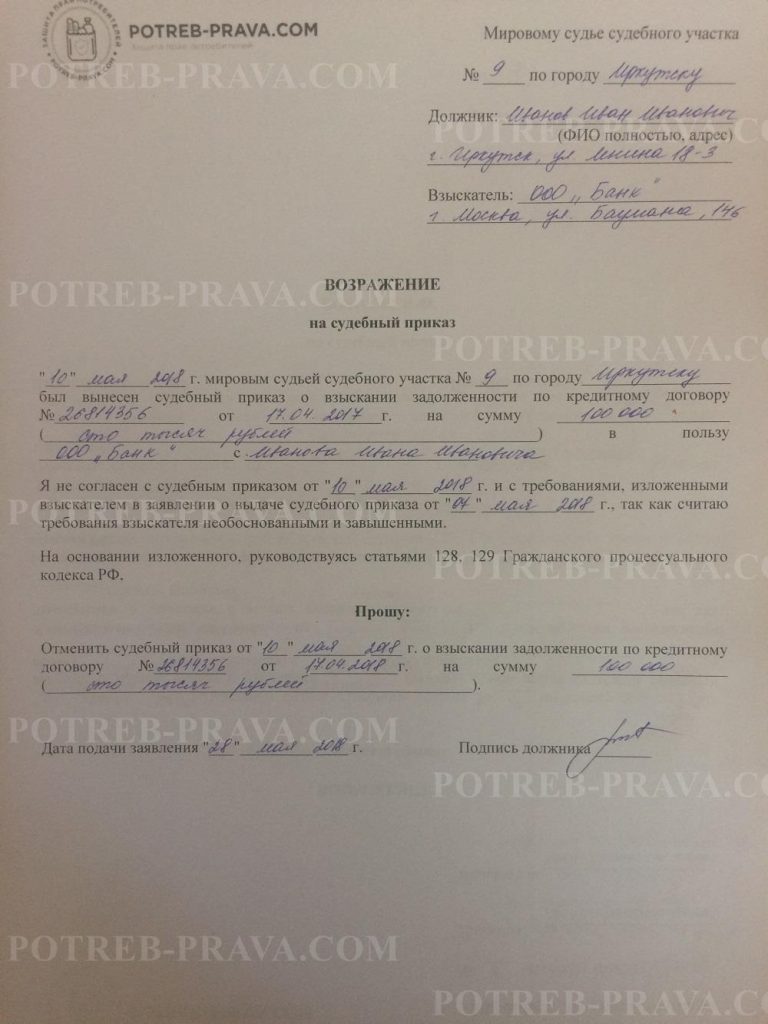

Как подать возражение на исковое заявление о взыскании задолженности по кредиту?

Возражение на судебное решение составляется в письменной форме, одна копия отправляется истцу. Образец возражения на исковое заявление о взыскании задолженности по кредиту должен содержать следующую информацию:

- Данные о мировом суде, номер договора и иска кредиторов.

- Указание точной суммы задолженности, которая уже выплачена — предоставляются также квитанции, чеки.

- Анализ решения по кредиту и взыскиваемой сумме.

- Ссылки на законодательство и аргументация своей позиции, собственный расчет и доказательство его правомерности.

- Документы, которые может послужить доказательством.

Важно: возражение оформляется в свободной форме, в образце указаны только основные этапы составления. Показания свидетелей также могут быть предоставлены в возражении. Образец возражения на исковое заявление скачать можно здесь:

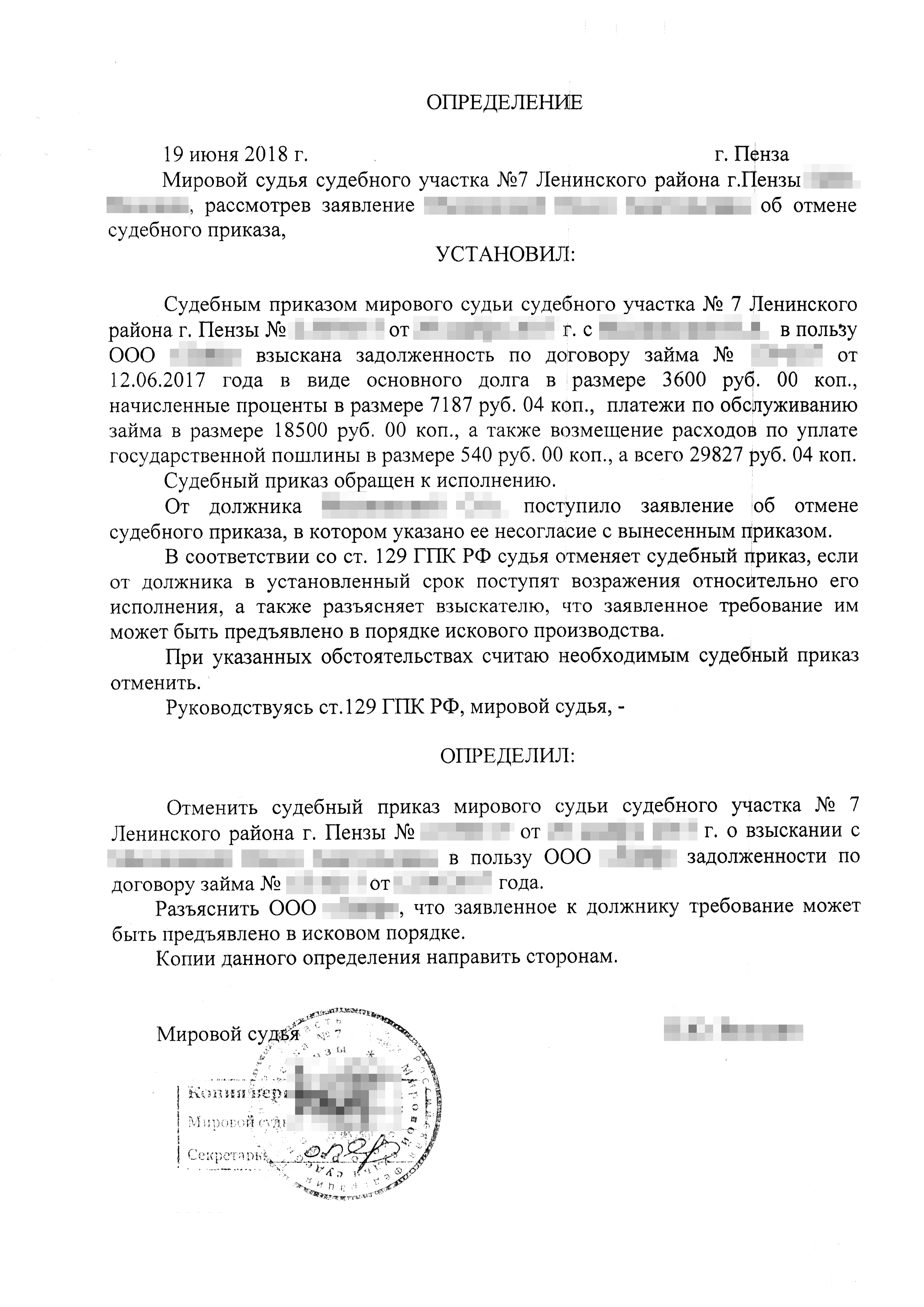

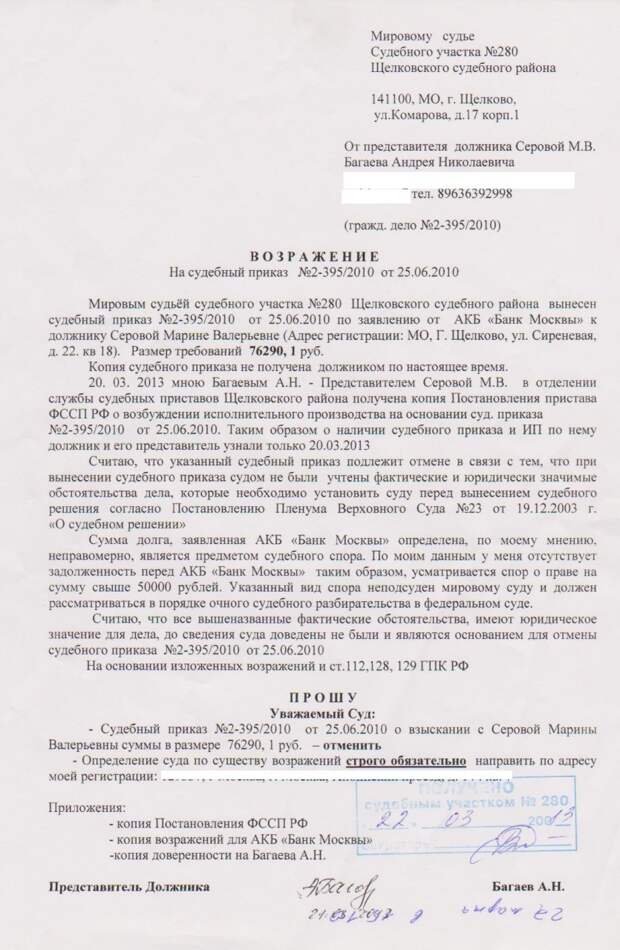

Судебный приказ о взыскании задолженности по кредиту как отменить?

Чтобы постановление отменить, ответчику необходимо прежде всего составить возражение с указанием нарушения законных прав и несогласия по размерам задолженности. Руководствуясь ГПК РФ, судья отменит судебный приказ и предложит банку обратиться стать уже инициатором искового производства. Госпошлина за подачу возражения не уплачивается.

Подробнее о сроках обжалования судебного приказа мирового судьи читайте в статье:

Судебная практика по взысканию задолженности по кредитам

Если судебный приказ выносится в рамках приказного производства, ответчик не присутствует во время разбирательства, он получает только уведомление с приказом и может писать возражение. Нередко исковые требования кредиторов удовлетворяются через приказ по аресту имущества заемщика, вплоть до квартиры и автомобиля, его денежных средств. Судебная практика свидетельствует о двух исходах:

Нередко исковые требования кредиторов удовлетворяются через приказ по аресту имущества заемщика, вплоть до квартиры и автомобиля, его денежных средств. Судебная практика свидетельствует о двух исходах:

- добровольное, где истец согласный с ответчиком в основных аспектах дела и может реконструировать долг;

- через исполнение иска, в ответ на которое, должник все также может оформить возражение.

Отзыв иска кредитором практически никогда не происходит.

Срок взыскания задолженности по кредиту

Срок, на протяжении которого банк может подать в суд на должника называется исковой давностью по кредиту, которая чаще всего составляет 3 года. Основная особенность заключается в дате, от которой эти три года отсчитываются, либо от даты окончания договора по кредиту, либо с последнего платежа; чаще всего при производстве учитывается именно второй вариант). Также давность по непогашенной сумме может отсчитываться с момента, когда банк узнал о «проблемном» заемщике. Важно: срок может быть продлен, если стороны об этом договорились предварительно.

Важно: срок может быть продлен, если стороны об этом договорились предварительно.

Бесплатная консультация юриста по телефону:

Без суда и следствия: как деньги должников могут списать с карты

https://realty.ria.ru/20191021/1560029973.html

Без суда и следствия: как деньги должников могут списать с карты

Без суда и следствия: как деньги должников могут списать с карты

Копить задолженности становится все опаснее, потому что некоторые их виды кредиторы смогут забрать прямо с вашего счета, без суда и визита приставов. Для этого… Недвижимость РИА Новости, 21.10.2019

2019-10-21T15:07

2019-10-21T15:07

2019-10-21T15:07

долги

f.a.q. — полезное

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/152776/34/1527763489_0:105:1999:1229_1920x0_80_0_0_3ad090920dc3bfa0057fe4dc5a53b49c.jpg

Копить задолженности становится все опаснее, потому что некоторые их виды кредиторы смогут забрать прямо с вашего счета, без суда и визита приставов. Для этого им нужно просто получить судебный приказ – особый вид документа, который позволяет забирать некоторые виды долгов без суда. О том, какие долги можно взыскать таким способом и можно ли этого избежать, юристы рассказали сайту «РИА Недвижимость».Материал подготовлен при участии юриста практики разрешения споров компании Integrites Виолетты Корольковой, вице-президента Федерального союза адвокатов России Алексея Иванова, руководителя практик «Корпоративное право и M&A», «Разрешение споров» коллегии адвокатов Pen & Paper Станислава Данилова, адвоката МКА «Сед Лекс» Валерии Аршиновой и адвоката юридической фирмы «Юст» Артема Кофанова.

Для этого им нужно просто получить судебный приказ – особый вид документа, который позволяет забирать некоторые виды долгов без суда. О том, какие долги можно взыскать таким способом и можно ли этого избежать, юристы рассказали сайту «РИА Недвижимость».Материал подготовлен при участии юриста практики разрешения споров компании Integrites Виолетты Корольковой, вице-президента Федерального союза адвокатов России Алексея Иванова, руководителя практик «Корпоративное право и M&A», «Разрешение споров» коллегии адвокатов Pen & Paper Станислава Данилова, адвоката МКА «Сед Лекс» Валерии Аршиновой и адвоката юридической фирмы «Юст» Артема Кофанова.

https://radiosputnik.ria.ru/20191017/1559877579.html

https://realty.ria.ru/20191002/1559364785.html

https://realty.ria.ru/20190812/1557412968.html

https://realty.ria.ru/20181218/1548176462.html

https://realty.ria.ru/20190201/1550256018.html

Недвижимость РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

2019

Недвижимость РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/152776/34/1527763489_112:0:1889:1333_1920x0_80_0_0_71869606be18b54e2289cdb79fb0bfcd.jpg

Недвижимость РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

долги, f.a.q. — полезное

Отмена судебного приказа

Если гражданин длительное время не исполняет свои финансовые обязательства – не вносит ежемесячные платежи по кредитам или займам, не оплачивает коммунальные услуги или налоги – кредитные или государственные организации имеют право подать в суд. Часто должнику не сообщают о подаче искового заявления, поэтому получение судебного приказа бывает полной неожиданностью.

Часто должнику не сообщают о подаче искового заявления, поэтому получение судебного приказа бывает полной неожиданностью.

Как действовать при получении приказа, если вы не согласны с решением суда? Об этом и пойдет речь.

Как появляются судебные приказы?

Если не получается взыскать долг с клиента напрямую, банки, микрофинансовые организации и коллекторы обращаются с исковым заявлением в мировой суд по месту прописки должника или по месту нахождения офиса, где был выдан кредит или микрозайм. В течение пяти дней судья принимает решение в пользу истца. При этом судебное разбирательство не проводится, стороны не обязаны присутствовать в суде.

В результате банк получает выгодное для себя решение, даже не оплачивая услуги адвоката. О существовании судебного приказа должник может узнать двумя способами: от пристава, который приглашает его в местный орган ФССП или приходит описывать его имущество, или получив его по почте по адресу прописки.

Сроки отмены

Отмена судебного приказа может быть произведена должником в течение 10 дней с момента получения (об этом говорится в самом приказе). Далеко не каждый заемщик знает о своих правах и, тем более, готов их отстаивать, поэтому в большинстве случаев требования банков исполняются в полной мере.

Причины для отмены судебного приказа могут быть разные: сложное материальное положение, несогласие с выставленной банком суммой, пропущенный кредитором срок исковой давности, нарушение условий кредитного договора и т.д. Причину несогласия с решением суда указывать необязательно, но, если это сделать – уровень убедительности заявления повысится.

Решение об отмене судебного приказа судья принимает в трехдневный срок.

Что делать при получении приказа?

После получения судебного приказа заемщик должен подать письменное заявление в орган, который вынес решение о взыскании долга. Это можно сделать как лично, так и посредством почтовой связи или через уполномоченного представителя. Само заявление можно разбить на четыре блока:

Это можно сделать как лично, так и посредством почтовой связи или через уполномоченного представителя. Само заявление можно разбить на четыре блока:

1. Шапка – здесь указывается наименование судебного органа, Ф.И.О. и адрес взыскателя (судьи), а также данные заемщика (уполномоченного представителя).

2. Основная часть – здесь указывается номер судебного приказа и дата его издания и, что крайне важно, основание для возражения – ссылки на статьи ГПК РФ (128 и 129).

3. Далее идет просительная часть – сама просьба об отмене судебного приказа.

4. Стандартное заключение – дата и подпись заемщика.

Заявление нужно написать в двух экземплярах. Один экземпляр остается в суде, а второй, с отметкой о приеме документа, должник забирает с собой. К заявлению достаточно приложить только копию полученного приказа о взыскании долга. Отмена судебного приказа не требует оплаты госпошлины.

Что дальше?

Если суд удовлетворяет прошение должника – исполнительное производство по взысканию долга будет прекращено. Теперь должник может попробовать урегулировать вопрос по поводу задолженности с банком напрямую. Если это сделать не получается – у заемщика есть время подготовиться к следующему судебному заседанию: к примеру, переписать на третье лицо имущество, на которое могут наложить арест приставы.

К сожалению, отмена приказа не гарантирует решение проблемы с кредитором раз и навсегда. Ведь проценты, штрафы и пени по кредиту все равно будут начисляться. Кроме того, банк может продать долг коллекторам, после чего начнется психологическое давление как на самого должника, так и на его окружение.

Поэтому отменять судебный приказ лучше под руководством опытных юристов, которые проанализируют ситуацию и разработают стратегию дальнейших действий.

Судебный приказ о взыскании долга

Что делать если вы получили судебный приказ на руки

Когда наблюдается невыполнение заемщиками кредитных обязательств, банки могут к ним применять различные меры. Некоторые финансовые учреждения предпочитают продавать проблемные кредиты коллекторным службам, которые в дальнейшем берут на себя все проблемы возврата денег. Отдельные же банки могут оформлять судебные иски и тем самым решать возникнувшую проблему возвратов через судебный приказ о взыскании долга. Существуют и такие кредиторы, которые длительное время занимают позицию ожидания, после чего резко обращаются в суды для вынесения решения.

Некоторые финансовые учреждения предпочитают продавать проблемные кредиты коллекторным службам, которые в дальнейшем берут на себя все проблемы возврата денег. Отдельные же банки могут оформлять судебные иски и тем самым решать возникнувшую проблему возвратов через судебный приказ о взыскании долга. Существуют и такие кредиторы, которые длительное время занимают позицию ожидания, после чего резко обращаются в суды для вынесения решения.

Как правило, заемщикам приходится сталкиваться с ситуацией, когда на домашний адрес приходят банковские письма о том, что уже оформлен судебный приказ о взыскании всей задолженности по кредиту. В подобные моменты необходимо знать как грамотно себя вести и реагировать на подобные письма. Для этого желательно изначально выяснить, что представляет собой судебный приказ.

Что такое судебный приказ и чем он отличается от других решений суда

Судебный приказ – это определенное постановление суда, его выносят в одностороннем порядке, согласно предоставленного кредитором заявления о взыскании долга банку с заемщика. Необходимо отметить, что на самом деле это исполнительный документ. Поэтому большая часть финансовых учреждений при появлении проблемных должников, предпочитают не оформлять судебный иск, а сразу же обращаются к судьям с просьбой о возврате долга с помощью вынесения приказа. Конечно же, подобные взыскания для кредиторов намного выгодней обычных исков, так как они занимают минимальное время на оформление исполнительного листа.

Необходимо отметить, что на самом деле это исполнительный документ. Поэтому большая часть финансовых учреждений при появлении проблемных должников, предпочитают не оформлять судебный иск, а сразу же обращаются к судьям с просьбой о возврате долга с помощью вынесения приказа. Конечно же, подобные взыскания для кредиторов намного выгодней обычных исков, так как они занимают минимальное время на оформление исполнительного листа.

В основном, если обратиться в суд с исковым заявлением для вынесения требований возврата кредита, то с момента подачи документов до оформления исполнительного листа может уходить от нескольких месяцев до одного года. Что же касается возврата задолженности в приказном порядке, то весь процесс занимает в среднем не больше двух месяцев. Для этого подается соответствующее заявление мировому судье и вступает в силу судебный приказ. После чего исполнительный лист направляется на исполнение судебным приставам и начинается работа по возврату кредита, при этом она осуществляется законно, иногда могут даже наложить арест на имущество заемщика или же его продать. Поэтому очень важно изучить законы о том, как защитить имущество и доходы от подобных взысканий.

Поэтому очень важно изучить законы о том, как защитить имущество и доходы от подобных взысканий.

Таким образом, кредитору очень выгодно возвращать деньги подобным способом, а вот заемщик во время судебного рассмотрения считается должником, поэтому ему лучше всего, чтобы его долг был возвращен по исковому заявлению. Зачастую должники не могут отличить иск от приказа, в итоге возникают плачевные последствия. Необходимо помнить, что у каждого должника есть возможность подать заявление об отмене приказа. Если начать рассматривать статистику, то только 10% заемщиков пользуются своими законными правами и оформляют заявления об отмене судебных приказов, остальные 90% не используют свои права, оплачивая в итоге сполна всю задолженность предъявленную кредитором.

Как проходит заседание суда по которому выносится судебный приказ

Порой самый страшный сон кредитного должника воплощается в жизнь. Полностью приготовившись к судебному заседанию, он выясняет, что оно прошло без него, и уже имеется судебный приказ, являющийся исполнительным документом и лежащий в основе работы пристава. Сразу же у должника возникает вопрос, почему судебное заседание прошло без его участия. Однако в данном случае все законно, ведь в системе судопроизводства существует понятие заочной формы заседания. И кредитному должнику ничего, казалось бы, не остается, кроме как совершать выплаты согласно судебному решению, пока общая сумма долга не выросла в разы.

Сразу же у должника возникает вопрос, почему судебное заседание прошло без его участия. Однако в данном случае все законно, ведь в системе судопроизводства существует понятие заочной формы заседания. И кредитному должнику ничего, казалось бы, не остается, кроме как совершать выплаты согласно судебному решению, пока общая сумма долга не выросла в разы.

Но заемщику не надо отчаиваться раньше времени. На самом деле банковские сотрудники не на столько всемогущи, какими они пытаются казаться. И даже с решением суда, которое вынесено в пользу банка, можно бороться. Самое главное в этом вопросе – знать законные методы сопротивления и поступать обдуманно.

Заочная форма заседания имеет место быть, когда полагается, что предмет для разбирательства суда отсутствует, и без того понятны обстоятельства дела. В качестве основных документов, являющихся иском в суде, является кредитный договор. Однако банк может убедить суд, что только этот документ может быть аргументом для вынесения судебного решения. Именно по этой причине должника кредита, который в договоре указан в качестве второй стороны, вообще не приглашают на судебное заседание. И судебный приказ заключается без предоставления слова двух сторон и исключительно на основании предоставленных бумаг и документов.

Именно по этой причине должника кредита, который в договоре указан в качестве второй стороны, вообще не приглашают на судебное заседание. И судебный приказ заключается без предоставления слова двух сторон и исключительно на основании предоставленных бумаг и документов.

Подобное стечение обстоятельств весьма выгодно для банка. Он настаивает на том, что самого предмета спора не существует, что кредитный заемщик полностью согласен с условиями договора и при этом отказывается погашать задолженность. И потому банк требует от суда немедленного рассмотрения дела и заключения судебного приказа, который позже предъявляется для исполнения работникам судебного пристава. В конечном итоге банк остается в выигрыше, сэкономив не только свое время, но и денежные средства, обойдя госпошлины.

Когда финансовые учреждения обращаются в суд с иском, заемщикам предоставляется много преимуществ. Так, например, на протяжении рассмотрения дела по иску, у заемщика есть возможность самостоятельно изучить все банковские доводы, затребовать копии банковских документов, по которым кредитор обратился в суд, собрать свои возражения и весомые аргументы. Кроме этого должник, в роли ответчика будет в обязательном порядке получать из суда повестки, а это означает, что он лично сможет присутствовать на каждом судебном заседании, где сможет вынести ходатайство о понижении суммы штрафов и пени, оформить к банку встречный иск для возврата оплаченных ранее комиссий, страховок.

Кроме этого должник, в роли ответчика будет в обязательном порядке получать из суда повестки, а это означает, что он лично сможет присутствовать на каждом судебном заседании, где сможет вынести ходатайство о понижении суммы штрафов и пени, оформить к банку встречный иск для возврата оплаченных ранее комиссий, страховок.

Можно ли отменить судебный приказ и как быстро это сделать

Для кредитного заемщика время и деньги банка не должны иметь никакого значения. Более того, если создавать банку проблему за проблемой, то у работников банка будет возникать больше желания отвязаться от такого неудобного для них клиента. Так что судебный приказ – это не смертный приговор, на него можно и даже нужно подавать жалобу. Однако в данном случае нельзя медлить, ведь жалобы принимаются всего в течение десяти дней, как только должник получил копию приказа суда. Ни в коем случае в этот период нельзя игнорировать почтовую корреспонденцию и ставить подпись в документах задним числом.

Зачастую заемщиками задается вопрос о том, какие должны быть их действия после получения уведомления по почте о вынесении приказа. Правильным решением будет сразу же пойти в суд для возражения. Согласно законодательству судья направляет должнику копию судебного приказа, а он в свою очередь при его получении имеет возможность на протяжении 10 дней выразить свое несогласие.

Правильным решением будет сразу же пойти в суд для возражения. Согласно законодательству судья направляет должнику копию судебного приказа, а он в свою очередь при его получении имеет возможность на протяжении 10 дней выразить свое несогласие.

Дальнейшим действием должника станет направление возражения касательно судебного приказа в инстанции мирового суда. В качестве причины претензии должник может указать неправильно рассчитанные банком проценты по кредиту или суммы уже совершенных выплат. Если приложить усилия, то кредитный заемщик сможет найти и другие причины, позволяющие подать встречный иск в суд. В таком случае, при наличие возражения одной из сторон, мировым судом отменяется решение. Судебные служащие выдвигают истцу предложение обратиться в суд с требованием организовать заседание. Такое стечение обстоятельств не устраивает банки и чаще всего уступает в споре должнику.

Борьба с судебным решением, которое не устраивает кредитного должника, реальна. Важно лишь придерживаться закона и внимательно следить за сроками. Кроме того, должник защищен самим судебным приказом. До того момента, как приказ вступит в силу, никто не в праве подвергать аресту имущество заемщика (если оно вообще подлежит взысканию). А это значит, что есть возможность во время этой отсрочки взять ситуацию в свои руки и выйти сухим из воды.

Кроме того, должник защищен самим судебным приказом. До того момента, как приказ вступит в силу, никто не в праве подвергать аресту имущество заемщика (если оно вообще подлежит взысканию). А это значит, что есть возможность во время этой отсрочки взять ситуацию в свои руки и выйти сухим из воды.

Возражение можно представить на протяжении десяти дней, исчисление начинается с момента его получения. Как правило, предоставление приказов осуществляется под роспись, с точным указанием даты и времени, поэтому в таких случаях каждая минута дорога. После принятия судом положительного решения, копии об аннулировании судебного приказа отправляются не позднее трех рабочих дней в адрес кредитора.

Что делать, если время оспаривания судебного приказа прошли

Иногда могут случаться ситуации, при которых заемщик узнает о действии судебного приказа уже от судебного пристава. В подобных случаях следует изначально выяснить, почему должник не получил ранее по почте судебный приказ. Всегда есть возможность восстановить срок на аннулирование судебного приказа и подачу встречного иска. Поэтому в любых сложившихся ситуациях, не нужно сразу же отчаиваться, все, что необходимо сделать, так это выразить свое несогласие в письменном виде в отведенный промежуток времени и любой судебный приказ будет аннулирован.

Всегда есть возможность восстановить срок на аннулирование судебного приказа и подачу встречного иска. Поэтому в любых сложившихся ситуациях, не нужно сразу же отчаиваться, все, что необходимо сделать, так это выразить свое несогласие в письменном виде в отведенный промежуток времени и любой судебный приказ будет аннулирован.

Что же касается кредитора, то ему ничего не останется, как обратиться в суд для подачи иска, а это как уже говорилось выше, предоставит заемщику много возможностей для уменьшения суммы взыскания и получения льготного периода для выполнения просроченных платежей. Во время рассмотрения иска по задолженности, можно слегка продлить судебный процесс, получив дополнительное время. Кроме этого кредитору можно предложить заключить мировое соглашение, которое аналогично будет весомым плюсом для заемщика.

Необходимо отметить, что мировые судьи, как правило, выносят судебные приказы исключительно по потребительским кредитам, которые оформляются без залога и поручительства.

Получили судебный приказ об уплате долга? Пишите нам, мы знаем, что делать!

Срок исковой давности по кредиту

Как правильно исчислять срок исковой давности по кредиту

Дорогие друзья, здравствуйте! Сегодня я хочу поговорить о сроке исковой давности по кредиту Срок исковой давности по кредиту составляет тридцать шесть месяцев, но исчисляется он для разных кредитов по-разному.

Если мы говорим о кредитном договоре на кредитную карту, то срок исковой давности исчисляется с момента, когда банку стало известно, что вы не оплачиваете кредит. К примеру, у вас платеж по кредиту первого июня, если первого июня Вы не внесли платеж, соответственно Банк ничего не смог списать со счета карты соответственно банку стало известно о первой просрочке по кредиту. Со следующего дня, то есть в нашем случае со второго июня начнет течь срок исковой давности, соответственно в течение тридцати шести месяцев со второго июня банк имеет право подать на вас суд для взыскания суммы задолженности.

Со следующего дня, то есть в нашем случае со второго июня начнет течь срок исковой давности, соответственно в течение тридцати шести месяцев со второго июня банк имеет право подать на вас суд для взыскания суммы задолженности.

Если мы говорим о кредитном договоре с периодическими платежами и графиком платежей, то там срок исковой давности исчисляется от каждого платежа по графику, то есть если Вы не заплатили в июне, июле, августе и сентябре и банк подал в суд только через тридцать шесть месяцев после сентября, то соответственно взыскать он сможет суммы, которые идут после сентября, а вот июнь, июль, август не сможет.

Срок исковой давности будет приостановлен с момента подачи документов в суд на вынесение судебного приказа и до момента вынесения определения об отмене судебного приказа. Также после отмены приказа, вынесенного мировым судьей, срок исковой давности не может быть меньше шести месяцев.

Соответственно если у Вас до окончания срока исковой давности оставалось семь месяцев, банк подал на вынесение судебного приказа по Вашему долгу, Вы его отменили соответственно оставшиеся семь месяцев ждете и срок исковой давности проходит. Если у Вас до истечения срока исковой давности оставался один месяц, суд в отношении Вас вынес судебный приказ и Вы его отменили, то после отмены приказа срок давности увеличивается до шести месяцев.

Если у Вас до истечения срока исковой давности оставался один месяц, суд в отношении Вас вынес судебный приказ и Вы его отменили, то после отмены приказа срок давности увеличивается до шести месяцев.

Срок исковой давности может, и прерываться если Вы признаете свой долг. Например, подпишите дополнительное соглашение по кредитному договору на реструктуризацию кредита. И даже если Вы ни разу не заплатите по данному соглашению срок исковой давности начнет течь заново с момента неисполнения обязательства.

Также хочу отметить, что бремя доказывания того, что взыскатель пропустил срок исковой давности лежит на должнике и если взыскатель подаст в суд по обязательствам с истекшим сроком исковой давностии, а должник будет не в курсе, то суд денежную сумму взыщет. Для того чтобы этого не произошло

Вам необходимо в суд направить возражение или явится лично в суд возражения о том, что взыскателя пропущен срок исковой давности в таком случае суд откажет взыскателю в иске. Соответственно после отказа в иске у взыскателя не останется законных оснований на взыскания Вашей задолженности. Срок исковой давности очень полезный инструмент для должника, если умело им пользоваться.

Соответственно после отказа в иске у взыскателя не останется законных оснований на взыскания Вашей задолженности. Срок исковой давности очень полезный инструмент для должника, если умело им пользоваться.

Как работает бизнес агентства по взысканию долгов

Если вы впервые связались с коллектором или беспокоитесь, что коллектор свяжется с вами из-за того, что вы задержали оплату счетов, у вас, вероятно, есть много вопросов, и вы, естественно, нервничаете по поводу этого процесса.

Эта статья познакомит вас с бизнесом по взысканию долгов, чтобы вы могли понять точку зрения коллекторского агентства. Это должно дать вам лучшее представление о том, что мотивирует сборщиков долгов и каковы их стимулы, что может помочь сгладить ваше взаимодействие с ними и сделать процесс менее напряженным.

Ключевые выводы

- Коллекторы могут работать самостоятельно или в агентствах по взысканию долгов, а некоторые также являются юристами.

- Коллекторы получают деньги, когда они взыскивают просроченную задолженность.

- Некоторые коллекторские агентства договариваются о расчетах с потребителями на сумму, меньшую причитающейся суммы.

- После пандемии COVID-19 были введены дополнительные федеральные, государственные и местные правила для защиты потребителей, столкнувшихся с долговыми проблемами.

Как работает взыскание долгов?

Коллекторы часто работают на агентства по взысканию долгов, хотя некоторые действуют независимо.Некоторые также являются адвокатами. Иногда эти агентства действуют как посредники, собирая просроченные долги клиентов — долги с просрочкой не менее чем на 60 дней — и переводя их первоначальному кредитору. Кредитор выплачивает сборщику процент, обычно от 25% до 50% от собранной суммы. Агентства по взысканию задолженности собирают просроченные долги всех типов: кредитные карты, медицинские, автомобильные, личные, бизнес, студенческие ссуды и даже неоплаченные счета за коммунальные услуги и сотовые телефоны.

Коллекторские агентства обычно специализируются на взыскании долгов. Например, агентство может взыскать только просроченные долги на сумму не менее 200 долларов, которым не исполнилось два года. Авторитетное агентство также ограничит свою работу взысканием долгов, срок давности которых варьируется в зависимости от штата. Срок исковой давности означает, что долг не слишком старый, и кредитор все еще может добиваться его в законном порядке.

Например, агентство может взыскать только просроченные долги на сумму не менее 200 долларов, которым не исполнилось два года. Авторитетное агентство также ограничит свою работу взысканием долгов, срок давности которых варьируется в зависимости от штата. Срок исковой давности означает, что долг не слишком старый, и кредитор все еще может добиваться его в законном порядке.

Что касается долгов, которые трудно взыскать, некоторые агентства по сбору платежей также договариваются с потребителями о расчетах на сумму, меньшую суммы задолженности.Коллекторы также могут передавать дела юристам, которые подают иски против клиентов, которые отказались платить коллекторскому агентству.

Агентства, покупающие долги

Когда первоначальный кредитор определяет, что получение долга маловероятно, он сокращает свои убытки, продав этот долг покупателю долга. Кредиторы объединяют множество счетов с похожими функциями и продают их как группу. Покупатели долговых обязательств могут выбирать из пакетов, которые:

- Относительно новые, без других сторонних действий по сбору данных

- Очень старые учетные записи, которые другие сборщики не смогли собрать на

- Счета, которые находятся где-то между

Покупатели долговых обязательств часто покупают эти пакеты на торгах, платя в среднем четыре цента за каждый доллар номинальной стоимости долга. Другими словами, покупатель долга может заплатить 40 долларов за покупку просроченного счета, остаток которого составляет 1000 долларов. Чем старше долг, тем меньше он стоит, поскольку вероятность взыскания его ниже.

Другими словами, покупатель долга может заплатить 40 долларов за покупку просроченного счета, остаток которого составляет 1000 долларов. Чем старше долг, тем меньше он стоит, поскольку вероятность взыскания его ниже.

Тип долга также влияет на цену. Например, долг по ипотеке стоит больше, а долг за коммунальные услуги — значительно меньше.Покупатели долга сохраняют все, что собирают. Поскольку они пошли на риск, купив долг у первоначального кредитора (и заплатив авансом первоначальному кредитору), этот долг становится их собственным, и все собранные суммы принадлежат им.

Коллекторы получают деньги, когда они взыскивают просроченную задолженность. Чем больше они поправляются, тем больше зарабатывают. Старый долг, срок исковой давности которого истек или который иным образом считается безнадежным, покупается за гроши на доллар, потенциально принося сборщикам большую прибыль.

Что делают сборщики долгов

Сборщики долгов используют письма и телефонные звонки, чтобы связаться с неплатежеспособными заемщиками и попытаться убедить их выплатить то, что они должны. Когда сборщики долгов не могут связаться с должником с контактной информацией, предоставленной первоначальным кредитором, они ищут дальше, используя компьютерное программное обеспечение и частных детективов.Они также могут проводить поиск активов должника, таких как банковские и брокерские счета, чтобы определить способность должника произвести выплаты. Коллекторы могут сообщать о просроченных долгах в кредитные бюро, чтобы побудить потребителей платить, поскольку просроченные долги могут нанести серьезный ущерб кредитному рейтингу потребителя.

Когда сборщики долгов не могут связаться с должником с контактной информацией, предоставленной первоначальным кредитором, они ищут дальше, используя компьютерное программное обеспечение и частных детективов.Они также могут проводить поиск активов должника, таких как банковские и брокерские счета, чтобы определить способность должника произвести выплаты. Коллекторы могут сообщать о просроченных долгах в кредитные бюро, чтобы побудить потребителей платить, поскольку просроченные долги могут нанести серьезный ущерб кредитному рейтингу потребителя.

Коллекторы используют письма и телефонные звонки, чтобы связаться с просрочившимися заемщиками и попытаться убедить их выплатить то, что они должны.

Коллектор долга должен полагаться на то, что должник заплатит, и не может изъять чек или получить доступ к банковскому счету, даже если маршрут и номера счетов известны, если не получено судебное решение.Это означает, что суд предписывает должнику выплатить определенную сумму определенному кредитору. Для этого коллекторское агентство должно подать на должника в суд до истечения срока давности и выиграть судебное решение против него. Это решение позволяет сборщику начать собирать заработную плату и банковские счета, но сборщик все равно должен связаться с работодателем и банком должника, чтобы запросить деньги.

Для этого коллекторское агентство должно подать на должника в суд до истечения срока давности и выиграть судебное решение против него. Это решение позволяет сборщику начать собирать заработную плату и банковские счета, но сборщик все равно должен связаться с работодателем и банком должника, чтобы запросить деньги.

Коллекторы также связываются с просроченными заемщиками, у которых уже есть судебные решения против них.Даже когда кредитор выигрывает судебное разбирательство, получить деньги может быть сложно. Наряду с взиманием сборов с банковских счетов или автотранспортных средств, сборщики долгов могут попытаться заложить имущество или принудить к продаже актива.

Как работают солидные коллекционеры

Сборщики долгов имеют плохую репутацию из-за того, что беспокоят потребителей. Федеральная торговая комиссия (FTC) получает больше жалоб на сборщиков долгов и покупателей долгов, чем любая другая отрасль в отдельности. Закон о справедливой практике взыскания долгов ограничивает возможности коллекторских агентств взыскать задолженность, чтобы не допустить злоупотреблений, несправедливости и обманчивы, и есть сборщики долгов, которые стараются не нарушать законы о защите прав потребителей. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Вот чего можно ожидать от уважаемого коллекционера.

Коллекционер, который ведет себя должным образом, будет справедливым, уважительным, честным и законопослушным. После того, как вы сделаете письменный запрос на проверку долга, по поводу которого с вами связались (что является вашим законным правом), коллектор приостановит деятельность по взысканию задолженности и отправит вам письменное уведомление о сумме долга, компании, которой вы должны, и о том, как платить. Если коллектор не сможет подтвердить долг, компания прекратит попытки взыскать его с вас.Он также сообщит кредитным бюро, что объект оспаривается, или попросит удалить его из вашего кредитного отчета. Если коллектор работает в качестве посредника для кредитора и не владеет вашим долгом, он уведомит кредитора о том, что он прекратил деятельность по взысканию, поскольку не смог проверить долг.

Коллекторы также должны соблюдать определенные временные рамки, например не сообщать о долге старше семи лет и направлять письмо с подтверждением долга в течение пяти дней после первого контакта с должником. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Авторитетные сборщики долгов будут пытаться получить точные и полные записи, чтобы не преследовать людей, которые на самом деле не должны денег. Если вы скажете им, что задолженность возникла в результате кражи личных данных, они приложат разумные усилия, чтобы проверить ваше требование. Они также не будут пытаться подать на вас в суд за долги, выходящие за рамки срока давности.

Они не будут беспокоить вас, угрожать вам или относиться к вам по-другому из-за вашей расы, пола, возраста или других характеристик. Они не будут публиковать какие-либо долги, которые вы должны, или пытаться обмануть вас, чтобы получить долг, и не будут притворяться быть сотрудниками правоохранительных органов или угрожать вам арестом.Они также не свяжутся с вами до 8:00 или после 21:00. без вашего разрешения.

Специальная защита долга от COVID-19

После пандемии COVID-19 были введены дополнительные федеральные, государственные и местные правила для защиты потребителей, столкнувшихся с долговыми проблемами. Например, раздел 4022 Закона CARES предусматривал защиту от потери права выкупа до 17 мая 2020 года для всех, кто имеет ипотеку с федеральной поддержкой. Он предоставил любому лицу, имеющему ипотеку с федеральной поддержкой, пострадавшую от COVID-19, запросить отсрочку на срок до 180 дней с продлением до 180 дней, что фактически также останавливает потерю права выкупа, поскольку воздержание является формой смягчения убытков, которая предотвращает потерю права выкупа на столь длительный срок. как вы соблюдаете соглашение.Взаимодействие с другими людьми

Закон CARES также предлагал владельцам многоквартирных домов, поддерживаемых государством, защиту от расторжения договора, а их арендаторам — защиту от выселения. До 25 июля 2020 года дополнительная защита от выселения распространялась на всех, кто проживает в жилье, поддерживаемом государством. Другая помощь, связанная с задолженностью в соответствии с Законом CARES, включает административную отсрочку для заемщиков федеральных студенческих ссуд, защиту получателей стимулирующих выплат, процедуры банкротства согласно главе 13, лимиты кредитной отчетности и расширенные выплаты по страхованию от безработицы. Взаимодействие с другими людьми

Взаимодействие с другими людьми

С 20 января 2021 года администрация Байдена продлила мораторий на отчуждение права выкупа и выселения до 31 марта 2021 года. Это касается всех, у кого есть ипотечный кредит, поддерживаемый предприятием, в том числе Министерство сельского хозяйства США (USDA) и Федеральное управление жилищного строительства. (FHA).

Помимо закона CARES, другие программы, в том числе на уровне штата и на местном уровне, предлагают защиту долга от коронавируса. Одним из примеров является это письмо из Нью-Йорка о прекращении взыскания долгов.Эти программы и предлагаемую ими полезную информацию не всегда легко отследить. К счастью, у Национального центра защиты прав потребителей есть документ, в котором перечислены меры защиты от COVID-19 на федеральном уровне и уровне штата по разным категориям, включая:

- Закон о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности (CARES)

- Федеральное право выкупа закладных и приостановление выселения; Прекращение действия ипотечной ссуды

- Руководство банковского агентства по обслуживанию ипотечных кредитов и внесению изменений в ссуду

- Ограничения штата на отчуждение и выселение

- Федеральные изменения в отношении оценки

- Студенческие ссуды, прочие долги перед государством

- Действия государства в отношении коммунальных услуг и телекоммуникаций

- Штат лимиты на взыскание, взыскание и возврат долгов

- Занижение цен

- Взыскание гражданского и уголовного долга перед государством

- Банковское дело и потребительский кредит, предоставленный банком

- Изменения в банкротстве

- Справедливая кредитная отчетность

- Остановка автоматического банковского счета выплаты

- Страховые взносы

- Страхование здоровья / лимиты на неожиданные счета

- Закон CARES Защита сотрудников

- Консультации и помощь для потребителей

Чтобы получить доступ к этой информации, посетите: Основные меры защиты потребителей объявлены в ответ на COVID-19

Итог

Взыскание долгов — это законный бизнес. Если с вами свяжется взыскатель долгов, это не обязательно начало оскорбительных отношений. Многие сборщики — честные люди, которые просто пытаются выполнять свою работу и будут работать с вами над созданием плана, который поможет вам выплатить ваш долг, будь то оплата в полном объеме, серия ежемесячных платежей или даже сокращенное урегулирование.

Если с вами свяжется взыскатель долгов, это не обязательно начало оскорбительных отношений. Многие сборщики — честные люди, которые просто пытаются выполнять свою работу и будут работать с вами над созданием плана, который поможет вам выплатить ваш долг, будь то оплата в полном объеме, серия ежемесячных платежей или даже сокращенное урегулирование.

Вы, конечно, должны проявлять бдительность, когда с вами свяжется коллектор, и вы должны знать свои права и понимать, что коллекторы могут и не имеют права делать.Но если вы немного знаете о том, как работает бизнес, возможно, вы сможете урегулировать свой просроченный долг мирным путем.

Долги подпадают под действие срока давности — так называемого срока давности. Если вы считаете, что это может иметь место в вашей ситуации, не признавайте задолженность и не обсуждайте урегулирование без юридической консультации. Даже самый маленький шаг может аннулировать срок давности и перезапустить часы.

Следуйте этим правилам и знайте свои права, чтобы добиться наилучшего результата в вашей ситуации.

Определение сборщика долгов

Что такое сборщик долгов?

Коллектор — это компания или агентство, занимающееся взысканием денег, причитающихся по просроченным счетам. Многие сборщики долгов нанимаются компаниями, которым причитаются деньги должники, которые работают за вознаграждение или за определенный процент от общей собранной суммы. Некоторые сборщики долгов покупают долги; эти компании покупают долг за небольшую часть его номинальной стоимости, а затем пытаются вернуть всю сумму долга.

Коллектор также может называться коллекторским агентством.

Ключевые выводы

- Коллектор несет ответственность за взыскание просроченной задолженности перед кредиторами.

- Сборщикам долгов обычно выплачивается процент от любых взысканных денег.

- Некоторые сборщики долгов покупают просроченные долги у кредитора со скидкой, а затем стремятся взыскать их самостоятельно.

- Взыскание долгов строго регламентировано, чтобы защитить потребителей от агрессивных сборщиков.

Как противостоять сборщику долгов

Что такое сборщики долгов

Заемщик, который не может погасить свои долги или не может произвести запланированные платежи по кредиту, получит отчет о просрочке платежа в кредитное бюро. Не только их кредитная история пострадает, но и их долг будет передан в агентство по сбору платежей или сборщику долгов в течение трех-шести месяцев после дефолта. Просроченные платежи по остаткам на кредитных картах, телефонные счета, платежи по автокредиту, коммунальные платежи и задолженность по налогам являются примерами просроченных счетов, которые сборщику долгов может быть поручено получить.

Компании считают, что для взыскания невыплаченных долгов дешевле привлечь взыскателя долгов, чем преследовать самих клиентов. У коллекционера есть инструменты и ресурсы, необходимые для отслеживания должника, независимо от того, сменил ли он местоположение или номер телефона.

Несколько стратегий

Эти агенты также применяют несколько стратегий, например, звонят на личный и рабочий телефоны должника и даже время от времени появляются у его дверей, пытаясь заставить должника выплатить остаток средств.

Агенты по сбору платежей также могут связываться с семьей, друзьями и соседями заемщика, чтобы подтвердить имеющуюся у них контактную информацию для данного лица, но они не могут раскрыть причину попытки связаться с этим человеком. Агент может также выбрать отправку уведомлений о просрочке платежа должнику. В любом случае, сборщики долгов гарантируют, что должнику будет уделено все их внимание.

Если индивидуум вносит денежные средства и выплачивает свой долг, кредитор выплачивает сборщику процент от средств или активов, возвращаемых агентством.В зависимости от договорного соглашения, заключенного с первоначальным кредитором, должнику, возможно, придется выплатить всю задолженность сразу или только ее часть за раз.

Однако, если заемщик все еще не покрывает свой просроченный счет, сборщик может обновить кредитный отчет заемщика со статусом «взыскание». Наличие этого статуса в кредитном отчете обязательно снизит кредитный рейтинг человека. Низкий кредитный рейтинг повлияет на их шансы на получение ссуды в долгосрочной перспективе, особенно потому, что счет, на котором ведется взыскание долга, может оставаться в кредитном отчете в течение семи лет.

Постановление о взыскании долгов

Сборщики долгов контролируются Федеральной торговой комиссией (FTC), которая обеспечивает соблюдение Закона о справедливой практике взыскания долгов (FDCPA). FDCPA запрещает сборщикам долгов использовать оскорбительные, несправедливые или обманные методы в процессе взыскания долгов. Например, сборщикам долгов не разрешается связываться с должниками до 8:00 или после 21:00, и они не могут ложно требовать, чтобы должник был арестован, если он не заплатит. Кроме того, агент по долгам не может причинить физический вред должнику или угрожать ему, чтобы он произвел платеж.Более того, если агент не выиграл судебный процесс против должника, он не может на законных основаниях арестовать активы.

Наконец, физическое лицо имеет право направить письмо о прекращении и воздержании сборщика долгов, который неоднократно связывается с ним в течение короткого периода времени, поскольку FDCPA рассматривает такое поведение как форму преследования. Если после получения разрешения о прекращении и воздержитесь, агентство по сбору платежей продолжает преследовать человека, они могут сообщить об этом в Бюро финансовой защиты потребителей (CFPB).Взаимодействие с другими людьми

Если после получения разрешения о прекращении и воздержитесь, агентство по сбору платежей продолжает преследовать человека, они могут сообщить об этом в Бюро финансовой защиты потребителей (CFPB).Взаимодействие с другими людьми

Ваши права взыскания долга | Офис генерального прокурора

Возможно, вы задолжали, но у вас все еще есть права. И сборщики долгов должны подчиняться закону.

Если вы должны деньги

Кредиторы не хотят привлекать агентство по взысканию долгов. Но если окажется, что вы не будете платить, они заплатят. Кредитор продаст ваш долг коллекторскому агентству по цене ниже номинальной, а коллекторское агентство затем попытается взыскать с вас весь долг.

Если у вас есть задолженность, действуйте быстро — предпочтительно , прежде чем отправят в коллекторское агентство. Свяжитесь со своим кредитором, объясните свою ситуацию и попробуйте составить план выплат. Обычно наверстать упущенное помогут кредиторы.

Чего не могут сделать взыскатели

Сборщики долгов регулируются Законом о взыскании долгов Техаса. Среди прочего, Закон запрещает сборщикам долгов:

Использование недобросовестной тактики сбора, в том числе:

- угроза насилием или иными преступными действиями

- с использованием ненормативной лексики или ненормативной лексики

- ложное обвинение потребителя в мошенничестве или других преступлениях

- с угрозой ареста потребителя или повторного вступления во владение или иного изъятия имущества без надлежащего судебного разбирательства

- использование телефона для преследования должников путем анонимного звонка или повторных или непрерывных звонков

- совершение телефонных звонков за счет абонента без раскрытия настоящего имени вызывающего абонента до принятия оплаты

Использование мошеннических методов сбора, в том числе:

- с использованием вымышленного имени или идентификации

- искажение суммы долга или его судебного статуса

- отправка должнику документов, которые ложно представляются судом или другим официальным учреждением

- не удалось определить, кто держит долг

- , искажающее характер услуг, предоставляемых коллекторским агентством или коллектором

- , ложное представление о том, что у сборщика есть информация или что-то ценное, чтобы узнать информацию о потребителе

- Попытка собрать больше, чем первоначально согласованная сумма. (Но помните: ваш долг может вырасти за счет дополнительных сборов — например, сборов за взыскание, гонораров адвокатам и т. Д.).

(Но помните: ваш долг может вырасти за счет дополнительных сборов — например, сборов за взыскание, гонораров адвокатам и т. Д.).

(Но помните: ваш долг может вырасти за счет дополнительных сборов — например, сборов за взыскание, гонораров адвокатам и т. Д.).Нарушители Закона Техаса о взыскании долгов подлежат уголовной и гражданской ответственности. Если вы думаете, что подверглись преследованиям или обману, вы даже можете потребовать судебного запрета и возмещения ущерба в отношении сборщиков долгов.

Эти действия также являются нарушением Закона Техаса о мошеннической торговой практике / Закона о защите прав потребителей, который дает Генеральному прокурору полномочия принимать меры в общественных интересах.

Подать жалобу

Если вы оспариваете долг

Если вы оспариваете легитимность чего-либо в досье вашего сборщика долгов, вы должны направить сборщику письменное уведомление. Простой вызов сборщика не прекратит сбор данных.

Если возможно, отправьте письмо о споре заказным письмом (с «запрошенной квитанцией о вручении»), чтобы вы знали, что оно было официально получено сборщиком. Затем у коллекционера есть 30 дней, чтобы определить, является ли предмет спора правильным.

Затем у коллекционера есть 30 дней, чтобы определить, является ли предмет спора правильным.

Если спорная позиция верна …

Взыскатель долга может продолжить взыскание.

Если спорная позиция некорректна …

Это необходимо исправить. Коллектор должен уведомить любого, кто уже получил отчет, содержащий неверный элемент. Если по истечении 30 дней коллектор не смог определить, является ли элемент правильным или нет, он должен внести запрошенное вами изменение. и уведомить всех, кто получил отчет, содержащий неправильный элемент.

Коллекторы не могут забрать ваш дом или вашу заработную плату

В Техасе, если ваше место жительства было объявлено усадьбой, оно не может быть использовано для выплаты долга — за исключением долгов, взятых на покупку дома (т. Е. Невыполненная ипотека), на ремонт дома, на ссуды на покупку жилья или платить определенные налоги.

Заработная плата может быть взыскана только для выплаты долгов, связанных с алиментами на ребенка, задолженностью по налогам и невыплаченными студенческими ссудами. Сборщики долгов не могут удерживать заработную плату в счет погашения потребительского долга.

Сборщики долгов не могут удерживать заработную плату в счет погашения потребительского долга.

Если коллектор угрожает забрать ваш дом или увеличить вашу заработную плату, вы можете стать жертвой аферы по взысканию долгов. Немедленно отправьте нам жалобу.

Закон о справедливой практике взыскания долга

Этот федеральный закон применяется только к коллекторам, работающим в профессиональных агентствах по взысканию долгов, и к адвокатам, нанятым для взыскания долгов. Это похоже на закон Техаса, но также запрещает:

- Звонки на работу, если у сборщика есть основания знать, что работодатель не разрешает такие звонки

- Звонки до 8:00 а.м. или после 21:00 если коллектор не знает, что такие времена более удобны для должника

- «Недобросовестные или недобросовестные способы взыскания или попытки взыскания долга»

- Любое поведение, направленное на преследование, притеснение или злоупотребление

Если вы подвергаетесь преследованию, злоупотреблениям или мошенничеству взыскания долгов со стороны профессиональных сборщиков долгов — и вы хотите прекратить дальнейшие контакты с вами — уведомите сборщика в письменной форме. Сохраните копию своего письма и отправьте оригинал сборщику долгов заказным письмом.

Работа со сборщиками долгов — LawNY

Работа с сборщиками долгов

Могут ли они подать на вас в суд? Могут ли они забрать ваш дом или вашу машину? Ты можешь попасть в тюрьму?

Возможно, это случилось с вами: вы потеряли работу и счета начали накапливаться, или у вас возникли непредвиденные медицинские расходы, которые просто не покрывает ваша зарплата. Внезапно вы в долгах и беспокоитесь о том, что случится с вами и вашей семьей.

Что может случиться с вами, если вы должны деньги? Можете ли вы попасть в тюрьму? Можно ли подать в суд? А как насчет этих надоедливых телефонных звонков сборщиков долгов — вы можете их остановить? Вы должны знать, что существуют законы, которые защитят вас, если вы не можете позволить себе выплатить свои долги.

Подробнее о ваших правах читайте ниже. Если у вас есть вопросы, позвоните в наш офис или в местный офис юридической службы.

Могу ли я сесть в тюрьму за неуплату долгов?

№Вас не могут бросить в тюрьму, потому что вы задолжали деньги по кредитной карте или дантисту. Единственные случаи, когда кто-то попадает в тюрьму из-за проблем с долгами, — это когда он совершает налоговое мошенничество, не отвечает на постановление суда или повестку в суд по делу о долге или не платит алименты или судебные штрафы и реституцию. Если коллектор угрожает вам тюремным заключением, это может быть нарушением закона.

Что делать кредиторам, если я не оплачиваю свои долги?

Кредитор — это тот, кто дал вам что-то в обмен на обещание вернуть это позже.Любой, кто дает ваш кредит или ссуду, является кредитором. Банки, домовладельцы, коммунальные предприятия, универмаги и даже государство могут быть кредиторами.

Если вы не можете заплатить кредитору, то, что кредитор может сделать для взыскания долга, зависит от того, какой это долг. Например, если вы не заплатили арендную плату, домовладелец может подать на вас в суд и потребовать выселения. Ваша коммунальная компания может отключить подачу газа и электричества, если вы не оплатите счет. Ваша телефонная компания может выключить ваш телефон.Банк может вернуть вашу машину, если вы не заплатите по автокредиту. Другим кредиторам, таким как компании-эмитенты кредитных карт и больницы, возможно, придется подать на вас в суд, чтобы взыскать долги.

В чем разница между обеспеченными и необеспеченными долгами?

Некоторые долги называются «обеспеченными долгами». В обеспеченных долгах есть что-то, что вы согласились предложить в качестве обеспечения ссуды. Это означает, что кредитор может вернуть залог, если вы не выплатите ссуду. Автомобильные ссуды, ипотека и некоторые договоры на рассрочку мебели являются примерами обеспеченных долгов.

Если вы не выплатите ссуду по обеспеченному долгу, кредитор заберет («выкупит») залог. После повторного вступления во владение кредитор может продать залог и применить деньги от продажи к вашей задолженности по ссуде. Если залог продается по цене ниже суммы, причитающейся по ссуде, кредитор может подать на вас в суд, чтобы получить разницу.

Например, если вы задолжали 5000 долларов по кредиту на покупку автомобиля и не можете произвести платеж, кредитор может вернуть автомобиль в собственность. Если кредитор продаст автомобиль за 3000 долларов, он оставит вам на балансе 2000 долларов.Затем кредитор может подать на вас в суд в отношении оставшейся суммы в 2000 долларов. Кредитор также может подать на вас в суд в отношении дополнительных расходов и сборов в результате повторного владения.

Что произойдет, если мой долг будет передан сборщикам долгов?

Иногда кредиторы передают ваши счета в агентство по взысканию долгов или адвокату, чтобы попытаться получить от вас деньги. Коллекторские агентства или поверенные не могут беспокоить вас, чтобы заставить вас выплатить долг. В законе есть конкретные правила о том, что такие сборщики счетов могут и не могут делать.

Коллекторы, включая адвокатов, не могут:

- Свяжитесь с другими людьми, такими как ваши соседи, родственники или работодатели, по поводу долга, за исключением получения вашего адреса и номера телефона.

- Свяжитесь с вами до 8:00 утра. или после 21:00.

- Свяжитесь с вами на работе, если вы скажете сборщику, что ваш работодатель не разрешает этого;

- Свяжитесь с вами напрямую, если у вас есть адвокат;

- Продолжайте попытки взыскать долг, если вы оспариваете долг в письменной форме;

- Лгать вам о долге, угрожать вам или беспокоить вас.

Эти правила применяются только к взыскателям долгов и поверенным, собирающим долги для кредиторов — они не применяются к первоначальным кредиторам, таким как банк или компания-эмитент кредитной карты, которую вы должны.

Как мне запретить сборщикам долгов связываться со мной?

Если вы письменно попросите сборщика долгов перестать связываться с вами, он не сможет снова связаться с вами (письменно, по телефону или лично). Единственный раз, когда коллектор может связаться с вами после этого, — это сообщить вам, что предпринимаются определенные юридические действия, такие как подача иска против вас или продажа вашего долга.

Если вас преследует сборщик долгов, отправьте письмо с просьбой больше не связываться с вами. Отправьте письмо с уведомлением о вручении, а копию оставьте себе. Согласно федеральному закону, коллектор не может продолжать связываться с вами после того, как вы попросили его остановиться. Если они это сделают, вы можете подать на них в суд о возмещении ущерба. Опять же, это правило применяется только к сборщикам долгов и поверенным, собирающим долги кредиторам. Это правило не распространяется на первоначального кредитора.

Отправка этого письма не аннулирует ваш долг. Коллектор по-прежнему может подать в суд, чтобы получить деньги, которые, по их словам, вы должны. НЕ ПРОПУСТИТЕ ЛЮБЫЕ ПИСЬМА ОТНОСИТЕЛЬНО ЮРИДИЧЕСКИХ ИСК! Если вы получили что-либо по почте или получили что-либо, что кажется судебным иском, немедленно обратитесь к юристу.

Что произойдет, если на меня подал в суд сборщик долгов или кредитор?

Если вы не выплатите свои долги, кредиторы или сборщики долгов могут подать против вас иск.Чтобы начать судебный процесс, кредиторы или сборщики долгов должны подать судебные документы. Эти документы обычно называются повесткой и жалобой. Вам должна быть вручена копия судебных документов.

Должен ли шериф вручать судебные документы?

Судебные документы не обязательно должны быть вручены шерифу. Есть несколько разных способов обслуживания. Чаще всего обслуживают лично. Это означает, что кто-то, кроме лица, подающего на вас в суд, вручает вам судебные документы у вас дома или на работе.Если вас нет дома, лицо, обслуживающее вас, может оставить судебные документы кому-нибудь в вашем доме, если они «подходящего возраста и осмотрительности». Это называется замещающей услугой. Для этого типа услуги вам также должны быть отправлены копии судебных документов. Наконец, если лицо, обслуживающее вас, не смог обслужить вас лично или через замену после нескольких попыток, это лицо может обслужить вас, приклеив или прибив копию судебных документов к вашей двери и отправив копию вам в Почта.Это называется услугой «Гвоздь и почта» и обычно используется в крайнем случае. Если вы получили судебные документы, не игнорируйте их — независимо от того, как вас обслуживают.

Что мне делать, если мне вручили судебные документы?

Есть очень короткие сроки для ответа на судебные документы. Обычно крайний срок для ответа составляет всего 20 дней с даты вашего обслуживания. По делам о взыскании долга вам обычно не сообщают дату явки в суд. Чтобы ответить на судебные документы, вы должны подать ответ в суд. В ответе вы перечисляете любые средства защиты, которые могут у вас возникнуть в отношении судебного дела.

Вы можете получить копию этой формы в канцелярии судебного секретаря. Вы можете найти копию в Интернете здесь: https://www.nycourts.gov/RULES/CCR/forms/Consumer-Credit-Answer.pdf.

После того, как вы подадите ответ, может быть назначено слушание. В суде у вас будет возможность доказать, что вы не задолжали деньги, что вы их уже заплатили, или какие-либо другие аргументы в защиту вашего ответа. Если вы не подадите ответ до истечения крайнего срока, судья подпишет решение по умолчанию, в котором говорится, что вы должны деньги.Если вы подадите ответ и в конечном итоге проиграете в суде, судья подпишет решение о том, что вы должны деньги. Как только ваш кредитор вынесет решение против вас, он может предпринять другие действия, чтобы попытаться получить от вас деньги.

Не игнорируйте судебные документы. Обратитесь к адвокату за помощью в ответах на судебные документы.

Стоит ли мне отвечать на судебные документы, если я должен деньги?

Даже если вы считаете, что у вас есть задолженность, вам следует поговорить с юристом.Есть много средств защиты, которые могут вам понадобиться, чтобы предотвратить вынесение судебного решения против вас, даже если вы согласны, что вы должны часть денег. Например, долг может выйти за рамки срока давности, а это означает, что долг настолько старый, что сборщик долгов не может вынести приговор против вас. Список распространенных способов защиты в делах о взыскании долгов см. На веб-сайте суда: http://nycourts.gov/CourtHelp/MoneyProblems/defenses.shtml.

Решения

Судебное решение — это юридический документ, в котором говорится, что одно лицо должно другому лицу деньги.Ваш кредитор должен подать на вас в суд, чтобы получить судебное решение. Судебные решения взимают проценты в размере 9% в год. Это означает, что вы будете должны больше денег, если будете ждать выплаты. Приговоры в Нью-Йорке действительны в течение двадцати лет. Это означает, что судебное решение можно взыскать в течение двадцати лет или до тех пор, пока вы его не выплатите. Если вы производите платежи по решению суда, не забудьте сохранить квитанции. Когда вы выплатили всю свою задолженность, кредитор должен подать в суд «удовлетворение приговора» и предоставить вам копию. После того, как вы совершите последний платеж, обязательно проверьте в суде, что решение об удовлетворении приговора было подано.

Я только что узнал, что против меня вынесено решение по умолчанию, могу ли я его оспорить?

Да, хотя может быть сложно отменить решение по умолчанию. Если вы хотите отменить решение, вынесенное по умолчанию, вам следует обратиться в суд с просьбой отменить его, подав «Приказ о предоставлении оснований для отмены решения по умолчанию». Вы можете попросить суд отменить приговор, если вам так и не вручили оригиналы судебных документов. Если вас обслужили и вы не ответили, вы должны показать суду, что у вас была веская причина для отказа от ответа и что у вас есть защита от долга.Могут быть определенные сроки для отмены решений по умолчанию. Обратитесь в наш офис или в местное агентство юридических услуг для получения дополнительной помощи. Вы также можете найти информацию об отмене решений по умолчанию на веб-сайте суда здесь: https://www.nycourts.gov/courthelp/AfterCourt/vacatingDefault.shtml.

Что может сделать кредитор с судебным решением?

Как только кредитор или сборщик долгов вынесет судебное решение против вас, они могут использовать это решение для удержания вашей заработной платы и ареста ваших активов.Определенные виды доходов и активов защищены законом и не могут быть арестованы для погашения большинства видов долгов.

Получил информационную повестку. Что это?

Информационная повестка — это документ, который запрашивает информацию о ваших доходах и имуществе. Информационная повестка обычно занимает несколько страниц и задает вам несколько вопросов о том, что вы делаете и что у вас есть. Если вы получили информационную повестку, скорее всего, против вас вынесено судебное решение.После вынесения судебного решения кредитор или сборщик долгов может время от времени направлять вам информационную повестку для получения информации о ваших доходах и активах. Вы должны заполнить информационную повестку как можно лучше и отправить ее обратно кредитору, даже если у вас нет ничего, что кредитор может взять. Если вы откажетесь заполнить информационную повестку в суд, вас могут обвинить в неуважении к суду.

Защищенные доходы и имущество

Некоторые виды доходов и собственности защищены («освобождены») от большинства видов взыскания.В большинстве случаев защищенный доход и имущество не могут быть изъяты у вас кредитором для выплаты долга.

Некоторые виды доходов, защищенных от изъятия:

- Большинство социальных пособий (государственная помощь, TANF, продовольственные талоны и т. Д.)

- Социальное обеспечение

- Социальное обеспечение по инвалидности

- SSI

- Пансионаты

- Пособия по безработице

- Пособия ветеранам

- Компенсация рабочего

- Алименты и алименты

- Пенсионный фонд IRA или 401K

- Залог за аренду или коммунальные услуги

- Собственный капитал в вашем доме в размере до 85 400 долларов на владельца (сумма в Западной и Центральной Нью-Йорке) Сумма выше, если вы проживаете в некоторых округах в восточной части Нью-Йорка.

- В большинстве случаев первые 2 832 доллара на банковском счете (это может быть больше, если ваш доход защищен).

- Доля в вашем автомобиле до 4550 долларов

Кредиторы не могут конфисковать такие вещи, как одежда, мебель и техника, обручальные кольца, места для захоронения или школьные учебники, если они не использовались в качестве залога для получения ссуды.

Что значит быть судебным доказательством?

Если вы являетесь доказательством судебного решения, это означает, что даже если сборщик долгов подаст на вас в суд и вынесет судебное решение против вас, у вас нет ничего, что сборщик долгов мог бы предпринять для удовлетворения судебного решения.Обычно это означает, что ваш доход и имущество не подлежат взысканию. Коллектор по-прежнему может подать на вас в суд и вынести приговор против вас, но они не смогут ничего от вас забрать. Многие кредиторы и сборщики долгов будут настаивать на вынесении судебного решения против вас, даже если вы являетесь его доказательством. Они делают это в случае, если ваша ситуация с доходами изменится, потому что вы вернетесь на работу, выиграете в лотерею или унаследуете деньги.

Если против вас вынесено судебное решение и вам была вручена информационная повестка, вы все равно должны ответить на него, даже если у вас нет ничего, что может взять коллектор.Если вы являетесь доказательством суждения, вы можете договориться о более низком урегулировании с коллектором или посмотреть, простят ли они долг. Любые прощенные долги могут иметь налоговые последствия.