Где выгоднее оформить кредит пенсионеру? (Сбербанк против Совкомбанка). Стоит ли брать кредит пенсионеру

до какого возраста и как получить пенсионный кредит

«Подходящих программ» на рынке довольно много, однако выдача займов лицам зрелого и пожилого возраста имеет ряд специфических особенностей, которые необходимо учитывать еще на этапе подачи заявки в банк. Credits.ru провел исследование рисков и возможностей «пенсионного кредитования», выяснил, какие банки дают кредиты пенсионерам и можно ли получить кредит пенсионеру без поручителей.

Условия кредитования пенсионеров

В отношении такой категории заемщиков, как пенсионеры, банки находятся в сложном положении. С одной стороны, учитывая статистику «старения» российского населения, сбрасывать со счетов огромную группу потенциальных заемщиков «между 50 и 70» экономически нецелесообразно. С другой стороны, та же экономическая целесообразность вынуждает ограничивать пенсионеров в возможностях кредитоваться на долгие сроки и большие суммы. Если соотнести ожидаемую продолжительность жизни среднестатистического гражданина с официальным возрастом выхода на пенсию (55 и 60 лет соответственно), а также с размером пенсии (около 10 000 рублей в среднем по России, причем благоприятную статистику делают крупные города, в регионах дело обстоит гораздо хуже), становится понятно, почему банки оценивают «возрастных» заемщиков, как высокорискованных.

Один из важнейших вопросов, интересующих заемщиков преклонного возраста, - до скольки лет можно взять кредит пенсионеру? В описании кредитных программ, которые активно рекламируются на рынке, выставлены ограничения: «возраст заемщика не должен превышать 65-70 лет». И в большинстве случаев, не на момент оформления, а на момент погашения кредита.

Основной риск кредитования пенсионеров – проблема сохранности здоровья и жизни на время погашения займа. Именно поэтому многие банки, выдающие ссуды пожилым людям, настаивают на обязательном личном страховании Новые российские пенсионеры: «Не дождетесь!»

Несмотря на вышеизложенные соображения, рисующие довольно мрачную картину, все не так уж плохо. Таковы особенности российской действительности: жизненные тяготы стимулируют граждан искать все новые пути их преодоления. Так, выражение «работающий пенсионер», для западных стран являющееся скорее оксюмороном, для России – абсолютно привычное, в своем роде даже будничное явление.

Достижение пенсионного возраста лишь в редких случаях ставит точку на трудовой активности: значительная часть людей, перешагнувших рубеж «55-60», продолжает работать.

Иногда на полставки, иногда на дому, но по большей части – там же, и на тех же условиях, пока позволяет здоровье. А значит, в дополнение к пенсии получают еще и зарплату. Далее, многие пенсионеры еще при советской власти обзавелись дачами, квартирами и прочими материальными ценностями, которые на языке банков можно назвать «залоговое имущество». Затем, некоторым пожилым людям повезло иметь успешных и состоятельных детей, отлично вписавшихся в рыночную экономику и готовых, в случае необходимости, не только материально поддержать родителей, но и помочь им с обслуживанием долговых обязательств, а также выступить поручителями. И наконец, нынешнее поколение пенсионеров, воспитанное при другом строе и других ценностях, в большинстве случаев представляет собой людей добросовестных, с повышенным чувством ответственности и умением планировать – а эти качества неоценимы для банковского заемщика…

Естественно, дальновидные кредитные организации, заинтересованные в максимальном распространении своих ссудных программ, учитывают эти особенности и позитивные факторы. Вот почему еще три-четыре года назад банковская система начала постепенно разворачиваться лицом к пенсионерам, а сейчас работа с этой группой населения со стороны крупных банков ведется не менее активно, чем с другими категориями заемщиков.

В каком банке лучше взять кредит пенсионеру? В секторе «пенсионного кредитования» задают тон «Сбербанк», «ВТБ-24», «Совкомбанк», «Трастбанк», «Русфинанс» и ряд других. Можно ожидать, что постепенно подтянутся и другие игроки рынка из крупного и среднего сегментов.

Как получить кредит пенсионерам? Стандартными обязательными условиями для получения кредита пенсионером являются:

- Погашение долга до того, как заемщику исполнится 70-75 лет.

- Поручительство кредитоспособных физических лиц.

Основные документы, которые нужно предоставить для оформления займа – паспорт, пенсионное удостоверение, для работающих – справка с места работы.

Перечень дополнительных документов определяется банком в индивидуальном порядке.

Средний срок кредитования для пенсионеров – 3-5 лет.

Средний размер ссуды – 47,5 тысяч рублей (или в диапазоне от 15 до 100 тысяч рублей). В каждом конкретном случае он либо рассчитывается на основе пенсии и составляет 3-5 ее минимальных (гарантированных) размеров, либо определяется с учетом представленного обеспечения и других форм подтверждения доходов.

Основные виды ссуд для пенсионеров: потребительский кредит наличными «на любые цели», кредит на ремонт, автокредит.

«Отложенные» пенсионеры

В российском пенсионном кредитовании стоит отметить еще один интересный феномен, возникший не более года назад.

Его можно назвать кредитами для «отложенных» пенсионеров. Речь идет о группе заемщиков в возрасте 45-55 лет (т.е.фактически предпенсионном). Эти люди заинтересованы исключительно в ипотеке. Причем не в улучшении жилищных условий, а именно в покупке дополнительного жилья с помощью заемных средств. Возникновение феномена аналитики связывают с грядущей пенсионной реформой и непонятными манипуляциями правительства с накопительной частью пенсии.

Дальновидные люди, склонные уже сегодня задумываться о старости, стремятся приобрести недвижимость как наиболее ценный актив, который можно использовать для извлечения дополнительного дохода (например, за счет сдачи в аренду или даже «обратной ипотеки» (материалы по теме читайте на нашем портале - ссылка на статью про обратную ипотеку). Но цены на жилье таковы, что занимать нужно много и надолго (в среднем на 10-15 лет). Заемщики предпенсионного возраста понимают, что могут упустить время: после «пересечения Рубикона» им уже никто не даст взаймы 1,5-2 миллиона и больше, да еще на длительный срок, и действуют на опережение. Даже если их доходы резко сократятся после выхода на пенсию, то, во-первых, большая часть кредита уже будет выплачена, во-вторых, заблаговременно приобретенную дополнительную квартиру можно сдавать, в-третьих, это на сегодняшний день действительно самая надежная инвестиция в старость. Да и выбор банков при таком раскладе куда шире…

Не потерять последнее

Нельзя обойти молчанием и негативные стороны кредитов для пенсионеров. Начнем с того, что «благотворительность» и «социальная ориентированность банков» - достаточно условные вещи.

Все «реверансы» кредитных организаций перед заемщиками пожилого возраста (такие, например, как недавнее показательное увольнение сотрудницы «Сбербанка» за неудачную шутку над пенсионерами) заканчиваются после двух-трех просрочек по кредиту.

Не говоря уж о более серьезных задержках обязательных платежей. В таких случаях банк обращает к пенсионеру «лицо, высеченное из стали», и может пойти (и скорее всего, пойдет) не только на бесконечные накрутки пеней и штрафов, но и на более строгие меры: передачу долга коллекторам, обращения взыскания на залог, судебное разбирательство. Причем, этот тот редкий случай, когда суд для банка действительно выгоден – ведь у пенсионера в любом случае есть гарантированный доход, который невозможно спрятать: пенсия.

А по закону, с дохода заемщика можно взыскивать до 50% в счет уплаты долга. И если пенсия составляет, скажем, 12 000 рублей (у благополучного московского пенсионера), из которых 6 000 будет уходить в погашение долга, то оплачивать все прочие нужды пожилому человеку станет очень непросто… Ведь просрочки по кредиту не возникают сами по себе. Случаются и болезни, и аварии, и (увы) похороны супруга, и потери дополнительного источника дохода. Наиболее тяжелые ситуации складываются, когда пенсионеры становятся жертвами кредитных мошенничеств, в том числе и со стороны близких родственников. К примеру, бабушка оформляет на свое имя кредит, чтобы помочь внуку купить дорогой сотовый телефон, а затем остается один на один с разъяренным банком – внучок-то и не собирался платить сам…

Еще один щекотливый момент – в отличие от «молодых и резвых» заемщиков, которые живут то здесь, то там, часто вообще на съемных квартирах, пенсионеры в большинстве случаев привязаны к определенному месту жительства, Собесу, поликлинике и т.п. Так что коллекторам или сотрудникам службы взыскания банка будет очень легко наносить визиты нерадивому должнику. О том, во что могут выливаться подобные стрессы для пожилых людей, написано немало, в том числе и на страницах криминальной хроники…

Конечно, у пенсионера тоже есть законные способы защитить себя: обратиться к юристу (есть немало мест, где пожилые граждане могут получить бесплатную консультацию, в том числе и сетевые ресурсы), подать в суд встречный иск с заявлением, что доход, на который обращено взыскание, составляет менее прожиточного минимума, и т.д. Но проблема в том, что пожилые люди часто либо не имеют информации о подобных возможностях, либо боятся ими пользоваться, либо наивно верят угрозам кредитора, утверждающего, что «у должника нет никаких прав». Это не так.

Должник любого возраста имеет право на защиту своих законных интересов и прав, в том числе и судебную.

Государственные юристы помогут неработающим пенсионерам Еще четыре года назад Правительство РФ приняло постановление о государственных юридических бюро. Оно значительно расширило число граждан, имеющих право на бесплатную юридическую помощь. Инвалиды 1-й и 2-й групп, ветераны Великой Отечественной, неработающие пенсионеры, получающие пенсию по старости, могут обратиться в бюро, предъявить свои удостоверения, написать заявление и получить консультацию юриста. При этом доходы инвалидов и ветеранов могут быть и выше прожиточного минимума. А остальным неработающим гражданам пенсионного возраста нужно будет принести справку о среднедушевом доходе семьи за три последних месяца. Юридические бюро могут не только консультировать граждан по правовым вопросам. Работающие в них специалисты обязаны помочь вам составить жалобу, заявление, ходатайство и подсказать, куда их направить. В наиболее сложных случаях бюро вправе даже нанять гражданину адвоката, который будет представлять его интересы. Если же в помощи вдруг откажут, это решение можно обжаловать в местном подразделении министерства юстиции.

Риски оформления кредита должны быть просчитаны заранее

Справедливости ради стоит отметить, что банки, строго подходя к оценке платежеспособности заемщика-пенсионера, придирчиво копаясь в его справках, поручительствах и документах об обеспечении, на самом деле оказывают пожилому человеку услугу. Худшее, что может произойти на данном этапе – в кредите откажут. Но, во-первых, есть другой банк, где отношение может быть более лояльным, а условия – более выгодными.

Во-вторых, отказ – это повод для пенсионера еще раз хорошо все обдумать и взвесить, насколько актуально для него брать кредит, соответствуют ли условия обслуживания займа его возможностям. Банк обычно компенсирует свои риски повышенной процентной ставкой (по пенсионным кредитам она может составлять как 18-19%, так и 25-28%, а в микрофинансовых организациях, куда тоже обращаются пенсионеры – гораздо больше). Риски самого пенсионера, с объективной точки зрения, прикрыты только пенсией, поскольку даже наличие поручителя не дает полной гарантии, что кто-то другой в случае необходимости возьмет на себя обязательства по займу.

Тем не менее, тенденция налицо: банки готовы кредитовать пенсионеров, а пенсионеры охотно кредитуются. Нет сомнения, что автокредиты, займы «на любые цели», которые нередко расходуются на туристические поездки и санаторное лечение, сохранят свою популярность у возрастных заемщиков. Большое будущее есть у ипотечных кредитов, по которым созаемщиками становятся трудоспособные совершеннолетние дети и родители-пенсионеры. При этом значительно понизить обоюдные риски помогает оформление страховки (по крайней мере, жизни и здоровья заемщика). Пенсионеру имеет смысл пойти на эту меру защиты, даже если банк на ней не настаивает.

credits.ru

Где взять кредит пенсионеру? И можно ли вообще это сделать?

Как показывает анализ продуктовых линеек некоторых российских банков, кредит пенсионеру достаточно востребован в течение последних нескольких лет. Однако взять его не так-то уж и просто. Хотя сами банкиры признаются, что упомянутая категория клиентов является одной из наиболее добросовестных и обязательных. Кстати, подобное могли бы заявить и сотрудники жилищно-эксплуатационных контор. Если бы, конечно, кому-то пришло в голову спросить у них. Далее мы рассмотрим несколько кредитно-финансовых учреждений, где взять кредит пенсионеру не так уж и сложно. Хотя, безусловно, особый возраст данной категории клиентов и скромный размер доходов вынуждают кредиторов вести себя очень осмотрительно. Также нужно добавить, что приведенные программы к категории универсальных не относятся. То есть подробно останавливаться на том, какой кредит пенсионеру в Сбербанке может быть выдан (потребительский, нужно вернуть при достижении 75-ти лет), мы не будем.

Далее мы рассмотрим несколько кредитно-финансовых учреждений, где взять кредит пенсионеру не так уж и сложно. Хотя, безусловно, особый возраст данной категории клиентов и скромный размер доходов вынуждают кредиторов вести себя очень осмотрительно. Также нужно добавить, что приведенные программы к категории универсальных не относятся. То есть подробно останавливаться на том, какой кредит пенсионеру в Сбербанке может быть выдан (потребительский, нужно вернуть при достижении 75-ти лет), мы не будем. Итак, первым, кто предложил кредит пенсионеру, являлся Совкомбанк. Его программой предусмотрено, что оформить займ может гражданин России, который полностью вернет его до того момента, как ему стукнет 85 лет. Максимальная сумма составляет 250 тысяч рублей (или меньше). Процентная ставка — 28% годовых. Воспользоваться этим предложением могут и работающие, и неработающие пенсионеры (по старости, по инвалидности, вышедшие досрочно). Можно также воспользоваться программой «Экспресс Пенсионный»: до 30 тысяч рублей под 33% годовых. При этом нужен только гражданский паспорт.

Итак, первым, кто предложил кредит пенсионеру, являлся Совкомбанк. Его программой предусмотрено, что оформить займ может гражданин России, который полностью вернет его до того момента, как ему стукнет 85 лет. Максимальная сумма составляет 250 тысяч рублей (или меньше). Процентная ставка — 28% годовых. Воспользоваться этим предложением могут и работающие, и неработающие пенсионеры (по старости, по инвалидности, вышедшие досрочно). Можно также воспользоваться программой «Экспресс Пенсионный»: до 30 тысяч рублей под 33% годовых. При этом нужен только гражданский паспорт. Также кредит пенсионеру может выдать Россельхозбанк. В рамках специальной программы, оформляются займы на сумму до 100 тысяч рублей. Причем за пользование клиент платит всего лишь 15% годовых. Условиями программы (кстати, называется она «Кредит пенсионный») предусмотрено, что положительное решение кредитного комитета возможно только в случае привлечения к сделке поручителя или созаемщика. Как вариант, можно предоставить и ликвидный залог.

Также кредит пенсионеру может выдать Россельхозбанк. В рамках специальной программы, оформляются займы на сумму до 100 тысяч рублей. Причем за пользование клиент платит всего лишь 15% годовых. Условиями программы (кстати, называется она «Кредит пенсионный») предусмотрено, что положительное решение кредитного комитета возможно только в случае привлечения к сделке поручителя или созаемщика. Как вариант, можно предоставить и ликвидный залог.

Кроме упомянутых организаций, кредит пенсионеру предлагают следующие:

• Быстробанк — до 200 000 рублей под 26-35% годовых. Потребуется подтвердить доход или же предоставить справку, отражающую сумму получаемой пенсии.• Банк «Западный» — до 250 000 рублей под 26% годовых (и выше). Для получения нужно пенсионное свидетельство и гражданский паспорт.• Севергазбанк — до 100 000 рублей под 17%-21,5% годовых. Без поручителя здесь обойтись не получится. Более того, банк требует предъявление паспорта, пенсионного свидетельства и справки о получаемой пенсии (или 2-НДФЛ, если клиент в данный момент продолжает работать).• Примсоцбанк — до 100 000 или до 200 000 рублей под 20%-21% годовых. Во втором случае нужен хотя бы один поручитель, а в первом — нет. Также нужно подтверждение размера получаемой пенсии.

Что касается подводных камней, то здесь они те же, что и по стандартным программам предоставления займов. Чтобы избежать трудностей в будущем, лучше найти свободное время, чтобы составить компанию престарелому родственнику в ходе его визита в банк. Причем идти следует не просто так, а с целью стать поручителем. Это снизит риск отказа в выдаче и позволит надеяться на более низкую процентную ставку.

fb.ru

Как взять кредит пенсионеру? | Вечные вопросы | Вопрос-Ответ

Пенсионеры в последнее время действительно становятся привлекательной для банка аудиторией: у них есть гарантированный источник дохода - пенсия, они ответственно относятся к финансовым обязательствам и стараются не задерживать выплаты. Но банки всё-таки считают пожилых людей нестандартными клиентами, поэтому предъявляют повышенные требования: ограничение максимальной суммы кредита, наличие поручителя для получения займа, страхование жизни и здоровья и др.

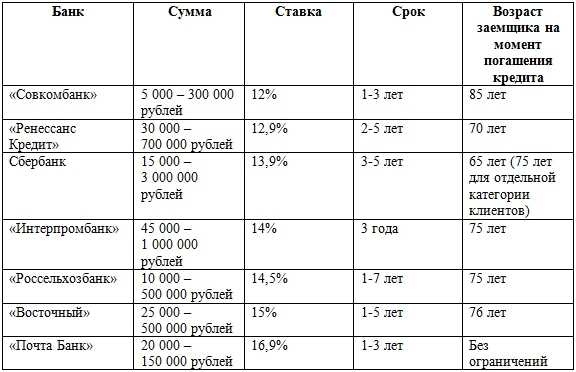

«АиФ» рассмотрел специальные предложения для пенсионеров в нескольких банках. Сбербанк предлагает пенсионерам кредит на любые цели. Если займ без обеспечения, выплатить его нужно до того момента, как клиенту исполнится 65 лет. Если кредит с поручителем, планка поднимается до 75 лет. Льготные условия кредитования предусмотрены для тех, кто получает пенсию в Сбербанке. Также эта категория граждан может взять ипотечный кредит. В Россельхозбанке максимальный возраст на момент возврата кредита должен быть не больше 75 лет. Пенсионерам дают кредиты на неотложные нужды на сумму до 500 тыс. руб. на срок до 7 лет. «Ренессанс кредит» даёт пенсионерам до 200 тыс. руб. на срок до 5 лет. Возраст возвращения займа - 70 лет. В Совкомбанке эта планка - одна из самых высоких - 85 лет, но и процентные ставки заметно выше. Почта Банк даёт льготные кредиты до 150 тыс. руб. на срок до 3 лет пенсионерам, которые получают там пенсию.

«Прежде чем брать кредит, советую пенсионеру серьёзно подумать, - заявил «АиФ» Павел Медведев, финансовый омбудсмен (защитник финансовых прав граждан). - Сегодня даже финансово подкованному человеку затруднительно посчитать полную сумму кредита. Да, в правом верхнем углу договора теперь должна указываться полная стоимость займа. Но туда не входят некоторые платежи, которые серьёзно увеличивают выплату. Например, страховка, без которой получить займ практически невозможно. Таких нюансов достаточно. Поэтому, если это не вопрос жизни и смерти, если деньги требуются не на лекарства, операцию для себя или близкого человека, а на покупку какой-то вещи, кредит я брать не рекомендую».

Смотрите также:

www.aif.ru

Где можно взять кредит пенсионеру. Какие банки дают кредиты, условия и процентная ставка

Меню- Бизнес

- Инвестирование

- Кредитование

- Недвижимость

- Новости

- Количество рабочих дней в 2022 г...

- Свежий прогноз по доллару на 201...

- Цена на межевой план с 1 января ...

- Какие изменения при перечислении...

- Минимальный прожиточный минимум ...

- Какая пенсия по потере кормильца...

- Последние новости о компенсации ...

- Базовая пенсия в России в 2022 г...

- Сколько рабочих дней в 2022 году...

superbigmoney.ru

особенности, условия, предложения. Где пенсионеру взять кредит?

В последнее время все чаще можно увидеть банковские предложения по кредитованию пенсионеров. Какие условия предлагают современные организации? Сравним предложения двух популярных банков.

Любому человеку, знакомому с банковскими продуктами, известно, что возрастные границы для желающих получить кредит начинаются от 21 года и заканчиваются 65 годами. Более зрелому человеку получить заемные средства довольно сложно – многие банки даже не рассматривают подобные заявления. Однако, существуют и такие учреждения, которые все больше предлагают программы по кредитованию заемщиков пенсионного возраста, невзирая на то, что присутствуют некоторые риски, связанные с процедурой.

Кредиты для пенсионеров без дополнительного привлечения поручителей выдаются на особых условиях. Кредитные продукты предлагаются клиентам, которые пусть и не обладают высокой платежеспособностью, но зарекомендовали себя как добросовестные плательщики, не уклоняющиеся от выплат и исправно вносящие необходимые суммы. Очень часто заемщики пенсионного возраста имеют официальную работу, а потому могут позволить себе не только потребительские кредиты, но и займы на авто и даже ипотечные.

Особенности получения кредитных продуктов заемщиками пенсионного возраста

Количество банковских организаций, которые готовы предоставить заемные средства пенсионерам, гораздо меньше, чем тех, кто не готов это сделать. В чем кроется причина такого существенного разброса? Это связывается с особенностями представленного слоя населения. Нюансы заключаются в следующем:

- Пенсионеры – это люди, которые обладают низким уровнем дохода, а иногда он и вовсе отсутствует. В большинстве случаев, единственным источником дохода является пенсия, которая не позволяет делать большие отчисления в пользу кредитных выплат.

- Проблемы с большим возрастом и общем ослаблением организма заемщика могут привести к заболеваниям и, как следствие, просрочке выплат по кредиту.

- Льготные процентные ставки. Процент по кредиту для пенсионеров начинается с 9,5%.

- Вышеуказанные причины означают необходимость более тщательной проверки документации, внимательному анализу финансовых возможностей клиента, а также прочих факторов, которые могут оказать влияние на платежеспособность.

Требования к заемщикам

Во всех банках получение пенсионного кредита связано с ограничением продолжительности использования средств и их величины. Возможный максимальный срок следующий и сумма:

- 18 месяцев для клиентов без поручителей и без залога, до 50 тысяч рублей;

- 5 лет в случае, если присутствуют поручители по кредиту или залоговое обеспечение, до 1,5 миллионов рублей.

Зачастую банки требуют, чтобы клиент для положительного решения по кредиту прошел процедуру страхования здоровья или жизни в самом банке, или партнерских организациях, для того, чтобы обеспечить себе гарантию покрытия суммы заемных средств, если пенсионер не сможет самостоятельно рассчитаться.

Шансы могут увеличиться и в том случае, если клиент предоставит справку о доходах. Хорошие возможности получения кредита у тех лиц, которые получают через банк социальные выплаты на счета и на карты.

В каком банке пенсионер может взять кредит?

В Российской Федерации кредиты пенсионерам выдаются лишь несколькими банковскими организациями. Наиболее популярные программы предлагают:

- Совкомбанк.

- Сбербанк России.

Рассмотрим предложения этих двух банков в сравнении и оценим предложенные условия.

- Кредитные продукты

| Потребительский кредит | да | да |

| Ипотека | да | нет |

| Экспресс-займ | нет | да |

| Кредитная карта | да | нет |

| Оценка | 3 | 2 |

- Возраст клиента

| Потребительский заем | Выплата до 75 лет | Выплата до 85 лет |

| Ипотека | Выплата до 65 лет | – |

| Оценка | 0 | 1 |

- Сумма (без поручительства)

| Ипотека | От 45 тысяч до 1,5 млн. рублей | – |

| Экспресс-кредит | – | 5-40 тысяч рублей |

| Кредитная карта | 120-600 тысяч рублей | – |

| Потребительский кредит | 1,5 млн. рублей | 40-300 тысяч рублей |

| Оценка | 1 | 0 |

- Процентная ставка

| Стандартная | От 25,8% годовых | От 29% годовых |

| Льготная | От 16,5% годовых | От 12% годовых |

| 0 | 1 |

- Сроки кредитования (потребительское кредитование)

| Максимально возможный срок | 1-3 года | До 5 лет |

| Оценка | 0 | 1 |

Таким образом, проанализировав предложенные таблицы, условия кредитования для пенсионеров в Совкомбанке можно оценить в «5» балла, а вот условия Сбербанка только в «4» балла. Делая вывод из представленных таблиц, можно заявить, что по рассматриваемым условиям предложение Совкомбанка – более оптимальное для клиентов пенсионного возраста. Однако, нельзя забывать, что у каждого предложения есть свои преимущества и недостатки, поэтому

Виды кредитных продуктов для людей пенсионного возраста

Все виды кредитов, которые могут быть предоставлены клиентам пенсионного возраста можно разделить на три основные категории:

- потребительские займы в наличной форме;

- автомобильный – автомобиль выступает в качестве залога, поэтому, банковские учреждения более охотно предоставляют автомобильные кредитные продукты;

- ипотечное кредитование: на момент погашения кредита возраст заемщика не должен превышать 75 лет, при покупке жилья необходимо внести не менее 10% от его стоимости.

Какие документы могут потребоваться для получения пенсионером займа?

Если вы – пенсионер, который планирует воспользоваться одним из предложений современных банковских организаций, подготовьте определенный перечень документов, в который будут входить:

- Паспорт, выданный Российской Федерацией, подтверждающий, что вы являетесь гражданином России.

- СНИЛС.

- ИНН.

- Заявка на получение одного из кредитных продуктов – оформляется в банке по предложенному образцу.

- Справка из Пенсионного фонда, которая подтверждает то, что данный гражданин получает пенсию. Справка информирует о периоде от 3 месяцев до полугода (в зависимости от требований банка). В ряде отдельных случаев, например, если вы планируете взять в кредит крупную сумму денег, банк может дополнительно потребовать дополнительное подтверждение информации о получении пенсии супругом/супругой.

- Если у вас есть депозитный или лицевой счет в банке – необходимо предоставить выписку по ним.

- Если планируется залоговое обеспечение, необходимо дополнительно предоставить документ, подтверждающий право собственности на имущество.

- Копия документа социального страхования в случае, если пенсионер застрахован.

Делая вывод, можно уверенно заявить, что получение кредитного продукта для пенсионера – это хоть и непростая, но все же реальная задача. Если вы хотите повысить вероятность получения заемных средств, лучшим решением будет обратиться в тот банк, в котором получаете социальные выплаты по пенсии. Также, постарайтесь обеспечить себя поручительством со стороны родственников, либо позаботьтесь об залоговом обеспечении.

yakapitalist.ru

Где можно получить кредит без отказа? Могут ли пенсионеры оформлять займы?

Сегодня кредитование пользуется огромной популярностью. Практически каждый человек хотя бы раз в жизни оформлял заем. Раньше пенсионеры не имели права получать денежные средства в банке, так как существовала большая вероятность того, что они не смогут произвести соответствующие выплаты по вполне очевидным причинам. В этом случае они получали отказ. То же самое касалось и некоторых других категорий людей, которые не удовлетворяли банки по предъявляемым требованиям. Сегодня ситуация в корне изменилась, и есть огромное количество организаций, где получить кредит могут как пенсионеры, так и безработные люди. Это хорошая новость для тех, кто хочет приобрести технику, авто или даже квартиру. Рассмотрим подробнее.

Где можно получить кредит пенсионеру, у которого нет работы

Неработающие граждане старшего поколения могут получить определенную ссуду, которая будет рассчитываться исходя из ежемесячного взноса, а также соотноситься с их финансовыми возможностями.

Если размер пенсионных выплат слишком маленький, то ежемесячные взносы могут быть растянуты на больший период времени. Кроме этого, во многих банках существуют программы, которые разрешают привлекать члена семьи в качестве созаемщика. От него потребуется справка о доходах и постоянном месте работы.

Есть два банка, где получить кредит может любой человек, находящийся на заслуженном отдыхе: «Совкомбанк» и «Россельхозбанк».

Где взять кредит работающему пенсионеру

С точки зрения банковской структуры, работающие граждане, находящиеся на заслуженном отпуске, являются идеальными клиентами. А если у них есть постоянное место работы, то это лишний раз свидетельствует о хорошем состоянии здоровья заемщиков.

Кроме этого, у данной категории граждан есть постоянный доход в виде пенсии, который не может исчезнуть по причине того, что человека сократили на работе.

Среди банков, где можно получить кредит, стоит выделить «Сбербанк», «ВТБ 24», «Ренессанс» и «Росбанк».

Потребительские кредиты для пенсионеров

Ссуда на повседневные нужды также доступна сегодня гражданам, находящимся на заслуженном отпуске. Чаще всего для того, чтобы оформить такой заем, достаточно представить пенсионное удостоверение и паспорт. При этом подобные заявки можно оформить как в отделении банка, так и на официальном сайте кредитной организации.

Однако рассмотрение заявки производится индивидуально в зависимости от определенных параметров заемщика. Где получить кредит на потребительские нужды? В двух банках: «ОТП» и «Советский».

Стоит обратить внимание на то, что выгоднее будет оформить кредитную карту. Она обладает одним весомым преимуществом. В течение периода от 30 до 50 дней пенсионер может вернуть деньги, взятые в долг, без дополнительных процентов.

Где можно взять кредит без предоставления справок

Стоит рассмотреть несколько организаций, где можно получить заем без предоставления дополнительных документов вполне реально. Однако стоит учитывать, что в этом случае минимальная годовая ставка будет увеличена.

В «Почта банке» переплата составит от 16 до 17% годовых. Также подобная услуга существует в «СКБ банке». В этом случае заемщик может получить до 1,5 млн рублей сроком на 5 лет. Также стоит обратиться в «Русфинанс банк». Максимальная сумма получения кредита здесь составляет 50 тыс. рублей. При этом переплата будет довольно внушительная и составит 31%.

Где можно получить кредит без отказа

Чтобы быть уверенным в том, что кредитная организация точно предоставит заем, стоит рассмотреть банки, которые реже всего дают отрицательный ответ по кредитам.

В этом рейтинге «Почта банк» занимает первое место. В данной кредитной организации отказывают всего лишь 10% заемщиков. Также довольно часто выдают кредиты в КБ «Восточный». В этом случае процент отказов по кредитам составляет не более 20. А в «СКБ банке» денежные средства не получают 30% заемщиков, желающих оформить кредит. Одной из самых выгодных кредитных организаций является «Хоум Кредит Банк». В нем отказы получает всего 15% обратившихся клиентов. В банке «БФА» этот показатель и вовсе менее 10%.

Однако перед обращением в кредитную организацию стоит внимательно изучить условия выдачи займов. Во многих банках нужно предоставить данные поручителя или родственников потенциального клиента. В иных случаях кредитная организация может потребовать залог в виде жилья или другой собственности клиента.

В заключение

Решая, где можно получить кредит, стоит рассмотреть все возможные варианты. Разумеется, лучше всего обращаться в проверенные банковские учреждения, так как в противном случае есть большой риск наткнуться на мошенников. Также стоит держаться подальше от микрофинансирования. Дело в том, что такие займы отличаются просто сумасшедшими процентными ставками. В случае невыполнения обязательств клиент рискует расстаться не только с довольно крупной суммой денежных средств по долгу, но и обречь себя на судебные тяжбы.

fb.ru

Дают ли кредит пенсионерам?

Здравствуйте, Евгения Константиновна! 5-7 лет назад банки неохотно шли на сотрудничество с людьми пенсионного возраста и давали им кредиты. Они объясняли это высокими рисками невозврата. Ведь пенсионер получает небольшую пенсию, у него некрепкое здоровье. Ситуация изменилась, когда крупные банки России запустили первые программы кредитования для пенсионеров. Интересно знать!Одним из первых давать кредиты пенсионерам начал Сбербанк. Старейший банк России предложил пожилым людям несколько программ на выбор. Сегодня в линейке учреждения нет специальных продуктов для пенсионеров. При этом они могут оформить кредит по любой из программ, если докажут свою платежеспособность. Также для граждан преклонного возраста , которые получают пенсию в Сбербанке, предусмотрены льготы.

Оформить кредит пенсионеры могут не только в сбербанке, но и в других банках. Десятки учреждений начали давать кредиты пожилым людям, так как они проявили себя с лучшей стороны: доказали ответственность, надежность и платежеспособность. Если же банки отказали в кредитовании, то, Евгения Константиновна, Вы можете подать заявку в МФО. Такой вариант подойдет, если нужна небольшая сумма.Условия оформления кредитов для пенсионеров

Кредитно-финансовые учреждения обращают внимание на:1. Возраст. Максимальный возрастной предел устанавливается каждым банком индивидуально. Одни готовы кредитовать лиц до 70 лет, другие принимают заявки от граждан до 80 лет. При этом чем моложе заявитель, тем больше у него шансов получить крупную сумму на долгий срок.

2. Доход. Банки приветствуют пенсионеров, у которых, помимо пенсии, есть дополнительный доход: арендная плата, дивиденды, заработная плата. По сути, размер ежемесячного платежа не должен превышать 20-30% от суммы дохода. Если это правило не соблюдается, банк может отказать в кредите.

3. Статус клиента. Банки дают кредиты по низким ставкам пенсионерам, которые получают пенсию или зарплату на карту, имеют депозитный счет. Если Вы, Евгения Константиновна, являетесь клиенткой какого-то банка, Вам целесообразно подать заявку туда, чтобы воспользоваться льготами.

Документы, необходимые для оформления кредита

• Гражданский паспорт; • Удостоверение пенсионера; • Настоящая справка о размере пенсии.Подать онлайн-заявку на кредит!Данная ссылка ведёт на сервис подбора банковских предложений. Сервис поможет подобрать наиболее выгодный вариант и подать заявку.

При оформлении кредита под залог или поручительство третьих лиц понадобятся документы на имущество или физическое лицо. Рекомендуется подавать полный пакет документов. Это повышает шансы на одобрение заявки по кредиту.Какой банк дает пенсионерам кредит?

Совет!

Совет! Чтобы понять, какие условия Вам больше всего подходят, воспользуйтесь кредитным калькулятором. С его помощью Вы рассчитаете стоимость каждого кредита и сравните их между собой.

Евгения Константиновна, мы ответили на Ваш вопрос, дают ли кредиты пенсионерам, рассмотрели лучшие предложения от банков. Вам остается лишь взвесить все «за» и «против» и принять решение!infapronet.ru