Ставки рефинансирования цб рф история: актуальная ставка на сегодня и динамика учетной ставки Центробанка России

Учетная ставка рефинансирования – это показатель, отображающий размер годового процента, под который Центральный банк России кредитует коммерческие банки и другие финансовые учреждения. С 2016 года ставка рефинансирования приравнена к ключевой. На сегодняшний день она составляет 4,5%.

На что влияет размер ставки

Данный показатель устанавливается 8 раз в год на заседании совета директоров ЦБ РФ и влияет на многие экономические процессы, в частности, на проценты по кредитам и депозитам для населения. Колебания размера ключевой ставки служат индикатором для инвесторов и экономистов – изменения показывают, как государство реагирует на те или иные обстоятельства и в каком положении вообще находится финансовый сектор страны.

Если говорить научным языком, то данный показатель с помощью установленного годового процента регулирует ликвидность банковского сектора. Также ставка рефинансирования используется для расчета пени, штрафов и в процессах налогообложения.

Однозначно можно сказать, что динамика ключевой ставки (соответственно и ставки рефинансирования) отражает экономическую политику государства. Если процент растет – это реакция на нестабильность рынков и меры по сдерживанию инфляции. Размер ставки снижается – экономика вступает в фазу роста, а размер и темпы инфляции позволяют не обращать на себя внимание.

История изменений ставки рефинансирования в таблице и на графике

Впервые после распада СССР ставка рефинансирования российским правительством была установлена 1 января 1992 года. Тогда ее размер составил 20%. Для сравнения, на Украине тогда этот показатель составлял 30%, в Казахстане – 25%.

Минимальная ставка рефинансирования с 1992 года по наше время была установлена в июне этого года – 4,5%.

Максимальная величина ставки рефинансирования ЦБ РФ – 210%. Такая цифра была установлена 15 октября 1993 г. и продержалась полгода, до 28 апреля 1994 г. В тот период российская экономика находилась в хаосе, инфляция измерялась трехзначными числами и ставка, соответственно, не отставала. В новейшей истории России пиковое значение было установлено в декабре 2014 года – 17%. На сегодня даже эта цифра кажется огромной в сравнении с действующими 4,5%.

Наглядно изменения ставки рефинансирования показаны на графике:

Также для аналитики колебаний ставки вы можете воспользоваться этой таблицей:

| История изменений ставки рефинансирования с 1992 года по сегодняшний день, согласно данным ЦБ РФ | |

| Период действия | Размер (%) |

| 22.06.2020 – по сегодня | 4,5 |

| 27.04.2020 – 21.06.2020 | 5,5 |

| 10.02.2020 — 26.04.2020 | 6 |

| 16.12.2019 — 09.02.2020 | 6,25 |

| 28.10.2019 — 15.12.2019 | 6,5 |

| 09.09.2019 — 27.10.2019 | 7 |

| 29.07.2019 — 08.09.2019 | 7,25 |

| 17.06.2019 — 28.07.2019 | 7,5 |

| 17.12.2018 — 16.06.2019 | 7,75 |

| 17.09.2018 — 16.12.2018 | 7,5 |

| 26.03.2018 — 16.09.2018 | 7,25 |

| 12.02.2018 — 25.03.2018 | 7,5 |

| 18.12.2017 — 11.02.2018 | 7,75 |

| 30.10.2017 — 17.12.2017 | 8,25 |

| 18.09.2017 — 29.10.2017 | 8,5 |

| 19.06.2017 — 17.09.2017 | 9 |

| 02.05.2017 — 18.06.2017 | 9,25 |

| 27.03.2017 — 01.05.2017 | 9,75 |

| 19.09.2016 — 26.03.2017 | 10 |

| 14.06.2016 — 18.09.2016 | 10,5 |

| 01.01.2016 — 13.06.2016 | 11 |

| 14.09.2012 — 31.12.2015 | 8,25 |

| 26.12.2011 — 13.09.2012 | 8 |

| 03.05.2011 — 25.12.2011 | 8,25 |

| 28.02.2011 — 02.05.2011 | 8 |

| 01.06.2010 — 27.02.2011 | 7,75 |

| 30.04.2010 — 31.05.2010 | 8 |

| 29.03.2010 — 29.04.2010 | 8,25 |

| 24.02.2010 — 28.03.2010 | 8,5 |

| 28.12.2009 — 23.02.2010 | 8,75 |

| 25.11.2009 — 27.12.2009 | 9 |

| 30.10.2009 — 24.11.2009 | 9,5 |

| 30.09.2009 — 29.10.2009 | 10 |

| 15.09.2009 — 29.09.2009 | 10,5 |

| 10.08.2009 — 14.09.2009 | 10,75 |

| 13.07.2009 — 09.08.2009 | 11 |

| 05.06.2009 — 12.07.2009 | 11,5 |

| 14.05.2009 — 04.06.2009 | 12 |

| 24.04.2009 — 13.05.2009 | 12,5 |

| 01.12.2008 — 23.04.2009 | 13 |

| 12.11.2008 — 30.11.2008 | 12 |

| 14.07.2008 — 11.11.2008 | 11 |

| 10.06.2008 — 13.07.2008 | 10,75 |

| 29.04.2008 — 09.06.2008 | 10,5 |

| 04.02.2008 — 28.04.2008 | 10,25 |

| 19.06.2007 — 03.02.2008 | 10 |

| 29.01.2007 — 18.06.2007 | 10,5 |

| 23.10.2006 — 28.01.2007 | 11 |

| 26.06.2006 — 22.10.2006 | 11,5 |

| 26.12.2005 — 25.06.2006 | 12 |

| 15.06.2004 — 25.12.2005 | 13 |

| 15.01.2004 — 14.06.2004 | 14 |

| 21.06.2003 — 14.01.2004 | 16 |

| 17.02.2003 — 20.06.2003 | 18 |

| 07.08.2002 — 16.02.2003 | 21 |

| 09.04.2002 — 06.08.2002 | 23 |

| 04.11.2000 — 08.04.2002 | 25 |

| 10.07.2000 — 03.11.2000 | 28 |

| 21.03.2000 — 09.07.2000 | 33 |

| 07.03.2000 — 20.03.2000 | 38 |

| 24.01.2000 — 06.03.2000 | 45 |

| 10.06.1999 — 23.01.2000 | 55 |

| 24.07.1998 — 09.06.1999 | 60 |

| 29.06.1998 — 23.07.1998 | 80 |

| 05.06.1998 — 28.06.1998 | 60 |

| 27.05.1998 — 04.06.1998 | 150 |

| 19.05.1998 — 26.05.1998 | 50 |

| 16.03.1998 — 18.05.1998 | 30 |

| 02.03.1998 — 15.03.1998 | 36 |

| 17.02.1998 — 01.03.1998 | 39 |

| 02.02.1998 — 16.02.1998 | 42 |

| 11.11.1997 — 01.02.1998 | 28 |

| 06.10.1997 — 10.11.1997 | 21 |

| 16.06.1997 — 05.10.1997 | 24 |

| 28.04.1997 — 15.06.1997 | 36 |

| 10.02.1997 — 27.04.1997 | 42 |

| 02.12.1996 — 09.02.1997 | 48 |

| 21.10.1996 — 01.12.1996 | 60 |

| 19.08.1996 — 20.10.1996 | 80 |

| 24.07.1996 — 18.08.1996 | 110 |

| 10.02.1996 — 23.07.1996 | 120 |

| 01.12.1995 — 09.02.1996 | 160 |

| 24.10.1995 — 30.11.1995 | 170 |

| 19.06.1995 — 23.10.1995 | 180 |

| 16.05.1995 — 18.06.1995 | 195 |

| 06.01.1995 — 15.05.1995 | 200 |

| 17.11.1994 — 05.01.1995 | 180 |

| 12.10.1994 — 16.11.1994 | 170 |

| 23.08.1994 — 11.10.1994 | 130 |

| 01.08.1994 — 22.08.1994 | 150 |

| 30.06.1994 — 31.07.1994 | 155 |

| 22.06.1994 — 29.06.1994 | 170 |

| 02.06.1994 — 21.06.1994 | 185 |

| 17.05.1994 — 01.06.1994 | 200 |

| 29.04.1994 — 16.05.1994 | 205 |

| 15.10.1993 — 28.04.1994 | 210 |

| 23.09.1993 — 14.10.1993 | 180 |

| 15.07.1993 — 22.09.1993 | 170 |

| 29.06.1993 — 14.07.1993 | 140 |

| 22.06.1993 — 28.06.1993 | 120 |

| 02.06.1993 — 21.06.1993 | 110 |

| 30.03.1993 — 01.06.1993 | 100 |

| 23.05.1992 — 29.03.1993 | 80 |

| 10.04.1992 — 22.05.1992 | 50 |

| 01.01.1992 — 09.04.1992 | 20 |

Последнее изменение ставки рефинансирования ЦБ РФ в 2020 году произошло 22 июня – тогда она была установлена на уровне 4,5%.

Если взять конкретно текущий год, то мы будем иметь такую картину:

| Размер процентной ставки рефинансирования ЦБ РФ на 2020 год в таблице по месяцам | |

| Июль (с 1 по 26 число) | 4,5% |

| Июнь (с 22 числа) | 4,5% |

| Июнь (с 1 по 21 число) | 5,5% |

| Май | 5,5% |

| Апрель (с 27-го числа) | 5,5% |

| Апрель (с 1 по 26 число) | 6% |

| Март | 6% |

| Февраль (с 10 по 29 число) | 6% |

| Февраль (с 01 по 09 число) | 6,25% |

| Январь | 6,25% |

Где применяется ставка рефинансирования на практике

С помощью данной величины рассчитываются следующие показатели:

- размер налогообложения процентов по банковским депозитам, облагаемым НДФЛ;

- расчет пени за допущенные просрочки по налогам;

- размер пени за просрочки по платежам в ЖКХ;

- налогооблагаемая база по доходам от экономии на процентах за использование кредитных средств;

- процент по договору займа, если в документе его размер не указан.

Конечно, это далеко не полный перечень. Работа всего банковского сектора регулируется установленной ставкой. Поэтому для экономики ее размер играет огромную роль. Правительство, понимая важность показателя, старается избегать резких скачков его величины. А если таковые происходят, это говорит о финансовых потрясениях в экономике страны.

В коммерческих банках ставка рефинансирования влияет на условия по кредитам и депозитам для физических и юридических лиц. Особенно ощущают колебания ипотечные займы. К примеру, в 2014–2015 г. многие граждане оформили ипотеку под 20–25%. В последующие годы ключевая ставка регулярно снижалась, а вслед за ней падал и процент по ипотеке, доходя до 10. Старых заемщиков такая ситуация не устраивала, и в связи с этим колоссальную популярность набрала такая услуга как банковское рефинансирование – переоформление старых кредитов под новые, более выгодные условия.

Краткие выводы

Ставка рефинансирования – важный показатель, отображающий реальное положение дел в экономике. С 2016 года она приравнивается к ключевой ставке ЦБ РФ.

По данным официального сайта Центрального банка Российской Федерации, в 2020 году ставка рефинансирования последний раз менялась в феврале. На сегодня ее размер составляет 4,5%.

Заседание по ставке проводит совет директоров ЦБ восемь раз в году.

| Период действия | %[10] | Нормативный документ |

|---|---|---|

| 14 сентября 2012 г. — | 8,25 | Указание Банка России от 13.09.2012 № 2873-У «О размере ставки рефинансирования Банка России» |

| 26 декабря 2011 г. — 13 сентября 2012 г. | 8 | Указание Банка России от 23.12.2011 № 2758-У «О размере ставки рефинансирования Банка России» |

| 3 мая 2011 г. — 25 декабря 2011 г. | 8,25 | Указание Банка России от 29.04.2011 № 2618-У «О размере ставки рефинансирования Банка России» |

| 28 февраля 2011 г. — 2 мая 2011 г. | 8 | Указание Банка России от 25.02.2011 № 2583-У «О размере ставки рефинансирования Банка России» |

| 1 июня 2010 г. — 27 февраля 2011 г. | 7,75 | Указание Банка России от 31.05.2010 № 2450-У «О размере ставки рефинансирования Банка России» |

| 30 апреля 2010 г. — 31 мая 2010 г. | 8 | Указание Банка России от 29.04.2010 № 2439-У «О размере ставки рефинансирования Банка России» |

| 29 марта 2010 г. — 29 апреля 2010 г. | 8,25 | Указание Банка России от 26.03.2010 № 2415-У «О размере ставки рефинансирования Банка России» |

| 24 февраля 2010 г. — 28 марта 2010 г. | 8,5 | Указание Банка России от 19.02.2010 № 2399-У «О размере ставки рефинансирования Банка России» |

| 28 декабря 2009 г. — 23 февраля 2010 г. | 8,75 | Указание Банка России от 25.12.2009 № 2369-У «О размере ставки рефинансирования Банка России» |

| 25 ноября 2009 г. — 27 декабря 2009 г. | 9 | Указание Банка России от 24.11.2009 № 2336-У «О размере ставки рефинансирования Банка России» |

| 30 октября 2009 г. — 24 ноября 2009 г. | 9,5 | Указание ЦБ РФ от 29.10.2009 № 2313-У «О размере ставки рефинансирования Банка России» |

| 30 сентября 2009 г. — 29 октября 2009 г. | 10 | Указание ЦБ РФ от 29.09.2009 № 2299-У «О размере ставки рефинансирования Банка России» |

| 15 сентября 2009 г. — 29 сентября 2009 г. | 10,5 | Указание ЦБ РФ от 14.09.2009 № 2287-У «О размере ставки рефинансирования Банка России» |

| 10 августа 2009 г. — 14 сентября 2009 г. | 10,75 | Указание ЦБ РФ от 07.08.2009 № 2270-У «О размере ставки рефинансирования Банка России» |

| 13 июля 2009 г. — 9 августа 2009 г. | 11 | Указание ЦБ РФ от 10.07.2009 № 2259-У «О размере ставки рефинансирования Банка России» |

| 05 июня 2009 г. — 12 июля 2009 г. | 11,5 | Указание ЦБ РФ от 04.06.2009 № 2247-У «О размере ставки рефинансирования Банка России» |

| 14 мая 2009 г. — 04 июня 2009 г. | 12 | Указание ЦБ РФ от 13.05.2009 № 2230-У «О размере ставки рефинансирования Банка России» |

| 24 апреля 2009 г. — 13 мая 2009 г. | 12,5 | Указание ЦБ РФ от 23.04.2009 № 2222-У «О размере ставки рефинансирования Банка России» |

| 1 декабря 2008 г. — 23 апреля 2009 г. | 13 | Указание ЦБ РФ от 28.11.2008 № 2135-У «О размере ставки рефинансирования Банка России» |

| 12 ноября 2008 г. — 30 ноября 2008 г. | 12 | Указание ЦБ РФ от 11.11.2008 № 2123-У «О размере ставки рефинансирования Банка России» |

| 14 июля 2008 г. — 11 ноября 2008 г. | 11 | Указание ЦБ РФ от 11.07.2008 № 2037-У «О размере ставки рефинансирования Банка России» |

| 10 июня 2008 г. — 13 июля 2008 г. | 10,75 | Указание ЦБ РФ от 09.06.2008 № 2022-У «О размере ставки рефинансирования Банка России» |

| 29 апреля 2008 г. — 9 июня 2008 г. | 10,5 | Указание ЦБ РФ от 28.04.2008 № 1997-У «О размере ставки рефинансирования Банка России» |

| 4 февраля 2008 г. — 28 апреля 2008 г. | 10,25 | Указание ЦБ РФ от 01.02.2008 № 1975-У «О размере ставки рефинансирования Банка России» |

| 19 июня 2007 г. — 3 февраля 2008 г. | 10 | Телеграмма ЦБ РФ от 18.06.2007 № 1839-У |

| 29 января 2007 г. — 18 июня 2007 г. | 10,5 | Телеграмма ЦБ РФ от 26.01.2007 № 1788-У |

| 23 октября 2006 г. — 28 января 2007 г. | 11 | Телеграмма ЦБ РФ от 20.10.2006 № 1734-У |

| 26 июня 2006 г. −22 октября 2006 г. | 11,5 | Телеграмма ЦБ РФ от 23.06.2006 № 1696-У |

| 26 декабря 2005 г. — 25 июня 2006 г. | 12 | Телеграмма ЦБ РФ от 23.12.2005 № 1643-У |

| 15 июня 2004 г. — 25 декабря 2005 г. | 13 | Телеграмма ЦБ РФ от 11.06.2004 № 1443-У |

| 15 января 2004 г. — 14 июня 2004 г. | 14 | Телеграмма ЦБ РФ от 14.01.2004 № 1372-У |

| 21 июня 2003 г. — 14 января 2004 г. | 16 | Телеграмма ЦБ РФ от 20.06.2003 № 1296-У |

| 17 февраля 2003 г. — 20 июня 2003 г. | 18 | Телеграмма ЦБ РФ от 14.02.2003 № 1250-У |

| 7 августа 2002 г. — 16 февраля 2003 г. | 21 | Телеграмма ЦБ РФ от 06.08.2002 № 1185-У |

| 9 апреля 2002 г. — 6 августа 2002 г. | 23 | Телеграмма ЦБ РФ от 08.04.2002 № 1133-У |

| 4 ноября 2000 г. — 8 апреля 2002 г. | 25 | Телеграмма ЦБР от 03.11.2000 № 855-У |

| 10 июля 2000 г. — 3 ноября 2000 г. | 28 | Телеграмма ЦБР от 07.07.2000 № 818-У |

| 21 марта 2000 г. — 9 июля 2000 г. | 33 | Телеграмма ЦБР от 20.03.2000 № 757-У |

| 7 марта 2000 г. — 20 марта 2000 г. | 38 | Телеграмма ЦБР от 06.03.2000 № 753-У |

| 24 января 2000 г. — 6 марта 2000 г. | 45 | Телеграмма ЦБР от 21.01.2000 № 734-У |

| 10 июня 1999 г. — 23 января 2000 г. | 55 | Телеграмма ЦБР от 09.06.99 № 574-У |

| 24 июля 1998 г. — 9 июня 1999 г. | 60 | Телеграмма ЦБР от 24.07.98 № 298-У |

| 29 июня 1998 г. — 23 июля 1998 г. | 80 | Телеграмма ЦБР от 26.06.98 № 268-У |

| 5 июня 1998 г. — 28 июня 1998 г. | 60 | Телеграмма ЦБР от 04.06.98 № 252-У |

| 27 мая 1998 г. — 4 июня 1998 г. | 150 | Телеграмма ЦБР от 27.05.98 № 241-У |

| 19 мая 1998 г. — 26 мая 1998 г. | 50 | Телеграмма ЦБР от 18.05.98 № 234-У |

| 16 марта 1998 г. — 18 мая 1998 г. | 30 | Телеграмма ЦБР от 13.03.98 № 185-У |

| 2 марта 1998 г. — 15 марта 1998 г. | 36 | Телеграмма ЦБР от 27.02.98 № 181-У |

| 17 февраля 1998 г. — 1 марта 1998 г. | 39 | Телеграмма ЦБР от 16.02.98 № 170-У |

| 2 февраля 1998 г. — 16 февраля 1998 г. | 42 | Телеграмма ЦБР от 30.01.98 № 154-У |

| 11 ноября 1997 г. — 1 февраля 1998 г. | 28 | Телеграмма ЦБР от 10.11.97 № 13-У |

| 6 октября 1997 г. — 10 ноября 1997 г. | 21 | Телеграмма ЦБР от 01.10.97 № 83-97 |

| 16 июня 1997 г. — 5 октября 1997 г. | 24 | Телеграмма ЦБР от 13.06.97 № 55-97 |

| 28 апреля 1997 г. — 15 июня 1997 г. | 36 | Телеграмма ЦБР от 24.04.97 № 38-97 |

| 10 февраля 1997 г. — 27 апреля 1997 г. | 42 | Телеграмма ЦБР от 07.02.97 № 9-97 |

| 2 декабря 1996 г. — 9 февраля 1997 г. | 48 | Телеграмма ЦБР от 29.11.96 № 142-96 |

| 21 октября 1996 г. — 1 декабря 1996 г. | 60 | Телеграмма ЦБР от 18.10.96 № 129-96 |

| 19 августа 1996 г. — 20 октября 1996 г. | 80 | Телеграмма ЦБР от 16.08.96 № 109-96 |

| 24 июля 1996 г. — 18 августа 1996 г. | 110 | Телеграмма ЦБР от 23.07.96 № 107-96 |

| 10 февраля 1996 г. — 23 июля 1996 г. | 120 | Телеграмма ЦБР от 09.02.96 № 18-96 |

| 1 декабря 1995 г. — 9 февраля 1996 г. | 160 | Телеграмма ЦБР от 29.11.95 № 131-95 |

| 24 октября 1995 г. — 30 ноября 1995 г. | 170 | Телеграмма ЦБР от 23.10.95 № 111-95 |

| 19 июня 1995 г. — 23 октября 1995 г. | 180 | Телеграмма ЦБР от 16.06.95 № 75-95 |

| 16 мая 1995 г. — 18 июня 1995 г. | 195 | Телеграмма ЦБР от 15.05.95 № 64-95 |

| 6 января 1995 г. — 15 мая 1995 г. | 200 | Телеграмма ЦБР от 05.01.95 № 3-95 |

| 17 ноября 1994 г. — 5 января 1995 г. | 180 | Телеграмма ЦБР от 16.11.94 № 199-94 |

| 12 октября 1994 г. — 16 ноября 1994 г. | 170 | Телеграмма ЦБР от 11.10.94 № 192-94 |

| 23 августа 1994 г. — 11 октября 1994 г. | 130 | Телеграмма ЦБР от 22.08.94 № 165-94 |

| 1 августа 1994 г. — 22 августа 1994 г. | 150 | Телеграмма ЦБР от 29.07.94 № 156-94 |

| 30 июня 1994 г. — 31 июля 1994 г. | 155 | Телеграмма ЦБР от 29.06.94 № 144-94 |

| 22 июня 1994 г. — 29 июня 1994 г. | 170 | Телеграмма ЦБР от 21.06.94 № 137-94 |

| 2 июня 1994 г. — 21 июня 1994 г. | 185 | Телеграмма ЦБР от 01.06.94 № 128-94 |

| 17 мая 1994 г. — 1 июня 1994 г. | 200 | Телеграмма ЦБР от 16.05.94 № 121-94 |

| 29 апреля 1994 г. — 16 мая 1994 г. | 205 | Телеграмма ЦБР от 28.04.94 № 115-94 |

| 15 октября 1993 г. — 28 апреля 1994 г. | 210 | Телеграмма ЦБР от 14.10.93 № 213-93 |

| 23 сентября 1993 г. — 14 октября 1993 г. | 180 | Телеграмма ЦБР от 22.09.93 № 200-93 |

| 15 июля 1993 г. — 22 сентября 1993 г. | 170 | Телеграмма ЦБР от 14.07.93 № 123-93 |

| 29 июня 1993 г. — 14 июля 1993 г. | 140 | Телеграмма ЦБР от 28.06.93 № 111-93 |

| 22 июня 1993 г. — 28 июня 1993 г. | 120 | Телеграмма ЦБР от 21.06.93 № 106-93 |

| 2 июня 1993 г. — 21 июня 1993 г. | 110 | Телеграмма ЦБР от 01.06.93 № 91-93 |

| 30 марта 1993 г. — 1 июня 1993 г. | 100 | Телеграмма ЦБР от 29.03.93 № 52-93 |

| 23 мая 1992 г. — 29 марта 1993 г. | 80 | Телеграмма ЦБР от 22.05.92 № 01-156 |

| 10 апреля 1992 г. — 22 мая 1992 г. | 50 | Телеграмма ЦБР от 10.04.92 № 84-92 |

| 1 января 1992 г. — 9 апреля 1992 г. | 20 | Телеграмма ЦБР от 29.12.91 № 216-91 |

| Дата начала действия, с | Размер ставки, % |

| 1 января 2016 года | равна Ключевой ставке |

| 14 сентября 2012 года | 8,25 |

| 26 декабря 2011 года | 8,0 |

| 3 мая 2011 года | 8,25 |

| 28 февраля 2011 года | 8,0 |

| 1 июня 2010 года | 7,75 |

| 30 апреля 2010 года | 8,0 |

| 29 марта 2010 года | 8,25 |

| 24 февраля 2010 года | 8,5 |

| 28 декабря 2009 года | 8,75 |

| 25 ноября 2009 года | 9,0 |

| 30 октября 2009 года | 9,5 |

| 30 сентября 2009 года | 10,0 |

| 15 сентября 2009 года | 10,5 |

| 10 августа 2009 года | 10,75 |

| 13 июля 2009 года | 11,0 |

| 5 июня 2009 года | 11,5 |

| 14 мая 2009 года | 12,0 |

| 24 апреля 2009 года | 12,5 |

| 1 декабря 2008 года | 13,0 |

| 12 ноября 2008 года | 12,0 |

| 14 июля 2008 года | 11,0 |

| 10 июня 2008 года | 10,75 |

| 29 апреля 2008 года | 10,5 |

| 4 февраля 2008 года | 10,25 |

| 19 июня 2007 года | 10,0 |

| 29 января 2007 года | 10,5 |

| 23 октября 2006 года | 11,0 |

| 26 июня 2006 года | 11,5 |

| 26 декабря 2005 года | 12,0 |

| 15 июня 2004 года | 13,0 |

| 15 января 2004 года | 14,0 |

| 21 июня 2003 года | 16,0 |

| 17 февраля 2003 года | 18,0 |

| 7 августа 2002 года | 21,0 |

| 9 апреля 2002 года | 23,0 |

| 4 ноября 2000 года | 25,0 |

| 10 июля 2000 года | 28,0 |

| 21 марта 2000 года | 33,0 |

| 7 марта 2000 года | 38,0 |

| 24 января 2000 года | 45,0 |

| 10 июня 1999 года | 55,0 |

| 24 июля 1998 года | 60,0 |

| 29 июня 1998 года | 80,0 |

| 5 июня 1998 года | 60,0 |

| 27 мая 1998 года | 150,0 |

| 19 мая 1998 года | 50,0 |

| 16 марта 1998 года | 30,0 |

| 2 марта 1998 года | 36,0 |

| 17 февраля 1998 года | 39,0 |

| 2 февраля 1998 года | 42,0 |

| 11 ноября 1997 года | 28,0 |

| 6 октября 1997 года | 21,0 |

| 16 июня 1997 года | 24,0 |

| 28 апреля 1997 года | 36,0 |

| 10 февраля 1997 года | 42,0 |

| 2 декабря 1996 года | 48,0 |

| 21 октября 1996 года | 60,0 |

| 19 августа 1996 года | 80,0 |

| 24 июля 1996 года | 110,0 |

| 10 февраля 1996 года | 120,0 |

| 1 декабря 1995 года | 160,0 |

| 24 октября 1995 года | 170,0 |

| 19 июня 1995 года | 180,0 |

| 16 мая 1995 года | 195,0 |

| 6 января 1995 года | 200,0 |

| 17 ноября 1994 года | 180,0 |

| 12 октября 1994 года | 170,0 |

| 23 августа 1994 года | 130,0 |

| 1 августа 1994 года | 150,0 |

| 30 июня 1994 года | 155,0 |

| 22 июня 1994 года | 170,0 |

| 2 июня 1994 года | 185,0 |

| 17 мая 1994 года | 200,0 |

| 29 апреля 1994 года | 205,0 |

| 15 октября 1993 года | 210,0 |

| 23 сентября 1993 года | 180,0 |

| 15 июля 1993 года | 170,0 |

| 29 июня 1993 года | 140,0 |

| 22 июня 1993 года | 120,0 |

| 2 июня 1993 года | 110,0 |

| 30 марта 1993 года | 100,0 |

| 23 мая 1992 года | 80,0 |

| 10 апреля 1992 года | 50,0 |

| 1 января 1992 года | 20,0 |

Ключевая ставка ЦБ РФ

Ключевая ставка ЦБ РФ — это процент, под который Центробанк дает кредиты коммерческим банкам на 1 неделю. Также ключевая ставка используется в законах в целях расчета пени и штрафов за неисполнение различных денежных обязательств.

Ключевая ставка ЦБ РФ на сегодня

- 19 июня 2020 года, на заседании Совета директоров Банка России было принято решение снизить значение ключевой ставки.

- Таким образом на сегодня она составляет 4,50% годовых. Ставка действует с 22 июня 2020 года по 24 июля 2020 года.

- Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 24 июля 2020 года.

История изменения ставки

| Дата заседания | Значение | Дата начала действия новой ставки |

|---|---|---|

| 19.06.2020 | 4,50 (текущий уровень) | 22.06.2020 |

| 24.04.2020 | 5,50 | 27.04.2020 |

| 20.03.2020 | 6,00 | 23.03.2020 |

| 07.02.2020 | 6,00 | 20.03.2020 |

| 13.12.2019 | 6,25 | 16.12.2019 |

| 25.10.2019 | 6,50 | 28.10.2019 |

| 06.09.2019 | 7,00 | 09.09.2019 |

| 26.07.2019 | 7,25 | 29.07.2019 |

| 14.06.2019 | 7,50 | 17.06.2019 |

| 14.12.2018 | 7,75 | 17.12.2018 |

| 14.09.2018 | 7,50 | 17.09.2018 |

| 23.03.2018 | 7,25 | 26.03.2018 |

| 09.02.2018 | 7,50 | 12.02.2018 |

| 15.12.2017 | 7,75 | 18.12.2017 |

| 27.10.2017 | 8,25 | 30.10.2017 |

| 15.09.2017 | 8,50 | 18.09.2017 |

| 16.06.2017 | 9,00 | 19.06.2017 |

| 28.04.2017 | 9,25 | 02.05.2017 |

| 24.03.2017 | 9,75 | 27.03.2017 |

| 16.09.2016 | 10,00 | 19.09.2016 |

| 10.06.2016 | 10,50 | 14.06.2016 |

| 31.07.2015 | 11,00 | 03.08.2015 |

| 15.06.2015 | 11,50 | 16.06.2015 |

| 30.04.2015 | 12,50 | 05.05.2015 |

| 13.03.2015 | 14,00 | 16.03.2015 |

| 30.01.2015 | 15,00 | 02.02.2015 |

| 16.12.2014 | 17,00 | 16.12.2014 |

| 11.12.2014 | 10,50 | 12.12.2014 |

| 05.11.2014 | 9,50 | 05.11.2014 |

| 25.07.2014 | 8,00 | 28.07.2014 |

| 25.04.2014 | 7,50 | 28.04.2014 |

| 03.03.2014 | 7,00 | 03.03.2014 |

| 13.09.2013 | 5,50 | 13.09.2013 |

Новое значение ключевой ставки начинает действовать со следующего рабочего дня. Все плановые заседания проходят в пятницу, и соответственно новая ставка начинает действовать с ближайшего понедельника. При условии, что на него не выпадает государственный выходной.

Ставка рефинансирования ЦБ РФ

Ставкой рефинансирования ЦБ РФ называют ставку процента, под которую Банк России кредитует коммерческие банки.

нажмите для увеличения

Процесс выглядит следующим образом – ЦБ РФ выдает деньги комбанкам и другим финансовым учреждениям под эту ставку. В свою очередь, комбанки из этих средств кредитуют физические (граждане РФ) и юридические лица (компании, фирмы и организации).

Пример использования ставки рефинансирования

Практический пример прояснит ситуацию: пусть коммерческий банк берет годовой кредит в Центральном Банке размером $1 млн. В течение года комбанк может выдать населению России и различным организациям кредиты, общий размер которых составляет миллион, причем ставка комбанка будет выше ставки рефинансирования. В конце года банк возвращает ЦБ этот миллион долларов США плюс начисленные по ставке рефинансирования проценты. Прибыль комбанка обеспечивается за счет превышения его ставки над ставкой рефинансирования. В этой схеме все участники получают выгоду – население получает нужные кредиты, комбанк зарабатывает прибыль за счет более высокой ставки кредита, а ЦБ РФ возвращает себе миллион с процентами, начисленными по ставке рефинансирования.

Расчет выглядят следующим образом – пусть ставка рефинансирования ЦБ РФ сегодня установлена в размере 10% (актуальная ставка приведена в конце этой статьи). Комбанк берет заем у ЦБ РФ под ставку 10% годовых, а затем выдает населению эти деньги в виде кредитов уже под более высокую ставку, например 18% годовых. Разница 8% — это прибыль коммерческого банка.

Невозможность прямого кредитования населения через ЦБ РФ

Теоретически Центральный Банк мог бы давать кредиты населению напрямую. Однако этого не происходит. Причина в том, что Банк России работает с гигантскими суммами, превосходящими десятки, иногда сотни миллионов евро или долларов. Таким образом, простые люди попросту не освоят гигантские ссуды, которыми оперирует Центробанк.

Таким образом, коммерческие банки являются связующим звеном между населением и ЦБ РФ. Это оптимальный способ кредитования населения, так как комбанки обладают развитой сетью филиалов, включающей сотни и тысячи банкоматов и офисов по всей России. Таким образом, любой россиянин может обратиться в ближайший филиал комбанка (например, ВТБ-24, Сбербанк России, Альфа-Банк и т.д.) и оформить кредит.

Возможность манипулирования кредитами со стороны комбанков

Разумеется, коммерческие банки могут получать в ЦБ РФ огромные кредиты под очень низкую ставку рефинансирования, при этом выдавая кредиты под очень высокую ставку. Тем самым, комбанки могут существенно увеличить прибыль.

Однако такую схему невозможно поддерживать долгое время, так как коммерческие банки жестко конкурируют друг с другом. Поэтому, если ставки комбанка окажутся очень большими, клиенты просто уйдут к конкуренту, оставив банк с огромным кредитом, который нужно вернуть ЦБ РФ.

Поэтому спреды (разницы) между ставками кредитования в комбанках отличаются не слишком сильно. Однако это правило работает в общем случае, бывают и исключения. Больше всего исключений встречается в потребительском кредитовании в больших магазинах, а также при кредитовании с помощью рассылаемых почтой карт. Такое кредитование практикуют следующие организации – ОТП банк, Ренессанс Кредит, Банк Хоум кредит, Альфа банк, Русский стандарт и т.д.

Ставки кредита в этих случаях нередко достигают 30-70% годовых. Такие ставки обусловлены недостаточной финансовой грамотностью населения, а также мастерским использованием психологических стимулов, побуждающих людей брать кредит, несмотря на высокие ставки. О кредитных картах уже было написано многое и сейчас можно повторить вывод из этих статей – пользоваться такими картами не следует, это плохая привычка.

Как ЦБ РФ определяет конкретную ставку рефинансирования

Для определения ставки рефинансирования ЦБ РФ анализирует сложившуюся экономическую ситуацию и текущий уровень инфляции. Ставка рефинансирования увеличивается при повышении инфляции, соответственно, если инфляция падает, то ЦБ РФ снижает ставку рефинансирования.

На практике это выглядит следующим образом: снижение ставки рефинансирования повышает доступность кредитов и делает их привлекательными для населения. Заемщикам выгодно брать кредиты, так как можно купить все необходимые товары, расплачиваясь по небольшому проценту.

Для предприятий ситуация еще выгоднее, так как благодаря дешевым кредитам можно привлечь в бизнес больше денег и произвести больше товаров. Соответственно, увеличивается прибыль предприятий.

В дальнейшем ситуация развивается по следующему сценарию – количество денег у населения увеличивается и люди начинают покупать больше. Продавцы реагируют на увеличение спроса и начинают поднимать цены, провоцируя беспокойство среди людей. Население сметает все товары с прилавков, создавая дефицит – этим пользуются продавцы и вновь повышают цены. Это становится началом инфляции.

Как известно, инфляция — процесс снижения покупательной способности денег, когда в различные периоды времени цена на один и тот же товар меняется.

Высокая инфляция бьет по карману людей, и снижает уровень жизни. Рост инфляции влечет снижение уровня благосостояния населения и вызывает недовольство народа. Начинаются социальные волнения, которые могут перерасти в бунты и революции.

Таким образом, ставка рефинансирования позволяет влиять на инфляцию в стране. Чтобы снизить уровень инфляции, ЦБ РФ поднимает ставку рефинансирования. В результате люди берут меньше кредитов, так как стоимость займов увеличилась. В итоге падает покупательная способность людей, у них становится меньше денег и они покупают только необходимые товары. Дорогие деликатесы, новые смартфоны и прочие гаджеты становятся невостребованными, и магазинам приходится снижать цены. В результате инфляция в стране падает.

Использование ставки рефинансирования в налогообложении

Ставка рефинансирования, помимо борьбы с инфляцией, используется и в других целях, например при налогообложении. В частности, если доход по банковскому депозиту превышает ставку рефинансирования ЦБ РФ плюс 5%, то он облагается налогом.

К примеру, пусть клиент банка открыл депозит под 15% годовых, а ставка рефинансирования ЦБ РФ установлена на уровне 10%.

В этом случае к 10% необходимо прибавить 5%, в результате получатся те же самые 15%, и налог с депозитного дохода не будет взиматься. Но если клиент оформил новый депозит под ставку 16% годовых, а ставка рефинансирования осталась на уровне 10%, то 16% больше, чем 15% (10%+5%). Тогда с дополнительного дохода в размере 1% нужно будет уплатить налог в 35%.

Также с помощью ставки рефинансирования определяется сумма компенсации, выплачиваемой работнику в случае задержки зарплаты, отпускных или суммы, выплачиваемой при увольнении.

Согласно действующему законодательству, работодатель должен выплатить причитающуюся сумму плюс денежную компенсацию, размер которой не меньше 1/300 ставки рефинансирования за каждый день просрочки.

И, наконец, ставку рефинансирования ЦБ РФ используют, чтобы определить размер пени для физических лиц, которые имеют задолженность по налогам и другим сборам. Для вычисления размера пени сумму налога умножают на ставку рефинансирования и на число дней просрочки. Полученный результат делят на 300, получая размер пени.

Похожие материалы:

| Период в действии | % |

|---|---|

| С 1 января 2016 г. | Равен ключевой ставке Банка России установлен на соответствующую дату |

| 14 сентября 2012 г. — декабрь 31, 2015 | 8,25 |

| 26 декабря 2011 г. — 13 сентября 2012 г. | 8 |

| 3 мая 2011 г. — 25 декабря 2011 г. | 8.25 |

| 28 февраля 2011 г. — 2 мая 2011 г. | 8 |

| 1 июня 2010 г. — 27 февраля 2011 г. | 7,75 |

| 30 апреля 2010 г. — 31 мая 2010 г. | 8 |

| 29 марта 2010 г. — 29 апреля 2010 г. | 8,25 |

| 24 февраля 2010 г. — 28 марта 2010 г. | 8.5 |

| 28 декабря 2009 г. — 23 февраля 2010 г. | 8,75 |

| 25 ноября 2009 г. — 27 декабря 2009 г. | 9 |

| 30 октября 2009 г. — 24 ноября 2009 г. | 9,5 |

| 30 сентября 2009 г. — 29 октября 2009 г. | 10 |

| 15 сентября 2009 г. — 29 сентября 2009 г. | 10.5 |

| 10 августа 2009 г. — 14 сентября 2009 г. | 10,75 |

| 13 июля 2009 г. — 9 августа 2009 г. | 11 |

| 5 июня 2009 г. — 12 июля 2009 г. | 11,5 |

| 14 мая 2009 г. — 4 июня 2009 г. | 12 |

| 24 апреля 2009 г. — 13 мая 2009 г. | 12.5 |

| 1 декабря 2008 г. — 23 апреля 2009 г. | 13 |

| 12 ноября 2008 г. — 30 ноября 2008 г. | 12 |

| 14 июля 2008 г. — 11 ноября 2008 г. | 11 |

| 10 июня 2008 г. — июль 13, 2008 | 10.75 |

| 29 апреля 2008 г. — июнь 9, 2008 | 10,5 |

| 4 февраля 2008 г. — 28 апреля 2008 г. | 10,25 |

| 19 июня 2007 г. — февраль 3, 2008 | 10 |

| 29 января 2007 г. — 18 июня 2007 г. | 10.5 |

| 23 октября 2006 г. — 28 января 2007 г. | 11 |

| 26 июня 2006 г. — 22 октября 2006 г. | 11,5 |

| 26 декабря 2005 г. — 25 июня 2006 г. | 12 |

| 15 июня 2004 г. — 25 декабря 2005 г. | 13 |

| 15 января 2004 г. — 14 июня 2004 г. | 14 |

| 21 июня 2003 г. — 14 января 2004 г. | 16 |

| 17 февраля 2003 г. — 20 июня 2003 г. | 18 |

| 7 августа 2002 г. — 16 февраля 2003 г. | 21 |

| 9 апреля 2002 г. — 6 августа 2002 г. | 23 |

| 4 ноября 2000 г. — 8 апреля 2002 г. | 25 |

| 10 июля 2000 г. — 3 ноября 2000 г. | 28 |

| 21 марта 2000 г. — 9 июля 2000 г. | 33 |

| 7 марта 2000 г. — 20 марта 2000 г. | 38 |

| 24 января 2000 г. — 6 марта 2000 г. | 45 |

| 10 июня 1999 г. — 23 января 2000 г. | 55 |

| 24 июля 1998 г. — 9 июня 1999 г. | 60 |

| 29 июня 1998 г. — 23 июля 1998 г. | 80 |

| 5 июня 1998 г. — 28 июня 1998 г. | 60 |

| 27 мая 1998 г. — 4 июня 1998 г. | 150 |

| 19 мая 1998 г. — 26 мая 1998 г. | 50 |

| 16 марта 1998 г. — 18 мая 1998 г. | 30 |

| 2 марта 1998 г. — 15 марта 1998 г. | 36 |

| 17 февраля 1998 г. — 1 марта 1998 г. | 39 |

| 2 февраля 1998 г. — 16 февраля 1998 г. | 42 |

| 11 ноября 1997 г. — 1 февраля 1998 г. | 28 |

| 6 октября 1997 г. — 10 ноября 1997 г. | 21 |

| 16 июня 1997 г. — 5 октября 1997 г. | 24 |

| 28 апреля 1997 г. — 15 июня 1997 г. | 36 |

| 10 февраля 1997 г. — 27 апреля 1997 г. | 42 |

| 2 декабря 1996 г. — 9 февраля 1997 г. | 48 |

| 21 октября 1996 г. — 1 декабря 1996 г. |

.

Российская Федерация

Афганистан

Албания

Алжир

американское Самоа

андорра

Ангола

Ангилья

Антигуа и Барбуда

Аргентина

Армения

Аруба

Австралия

Австрия

Азербайджан

Багамские о-ва

Бахрейн

Бангладеш

Барбадос

Беларусь

Бельгия

Белиз

Бенин

Бермудские острова

Бутан

Боливия

Босния и Герцеговина

Ботсвана

Бразилия

Бруней-Даруссалам

Болгария

Буркина-Фасо

Бурунди

Кабо Верде

Камбоджа

Камерун

Канада

Каймановы острова

Центрально-Африканская Республика

Чад

Чили

Китай

Колумбия

Коморские острова

Конго (Браззавиль)

Коста Рика

Кот-д’Ивуар (Берег Слоновой Кости)

Хорватия

Куба

Кипр

Чехия

Демократическая Республика Конго

Дания

Джибути

Доминика

Доминиканская Респблика

Эквадор

Египет

Сальвадор

Экваториальная Гвинея

Эритрея

Эстония

Эсватини (Свазиленд)

Эфиопия

Фарерские острова

Федеративные Штаты Микронезии

Фиджи

Финляндия

Франция

Французская Полинезия

Габон

Гамбия

Грузия

Германия

Гана

Греция

Гренландия

Гренада

Гуам

Гватемала

Гвинея

Гвинея-Бисау

Гайана

Гаити

Гондурас

Гонконг

Венгрия

Исландия

Индия

Индонезия

Иран

Ирак

Ирландия

Остров Мэн

Израиль

Италия

Ямайка

Япония

Иордания

Казахстан

Кения

Кирибати

Кувейт

Киргизия

Лаос

Латвия

Ливан

Лесото

Либерия

Ливия

Лихтенштейн

Литва

Люксембург

Macao

Мадагаскар

Малави

Малайзия

Мальдивы

Мали

Мальта

Маршалловы острова

Мавритания

Маврикий

Мексика

Молдова

Монако

Монголия

Черногория

Монсеррат

Марокко

Мозамбик

Мьянма

Намибия

Непал

Нидерландские Антильские острова

Нидерланды

Новая Каледония

Новая Зеландия

Никарагуа

Нигер

Нигерия

Северная Корея

Северная Македония

Северные Марианские острова

Норвегия

Оман

Пакистан

Palau

Панама

Папуа — Новая Гвинея

Парагвай

Перу

Филиппины

Польша

Португалия

Пуэрто-Рико

Катар

Румыния

19 июня 2020 года Банк России принял решение снизить ключевую ставку на 100 б.п. до 4,50% годовых. Дезинфляционные факторы оказались более серьезными, чем ожидалось, из-за более продолжительного срока действия ограничительных мер в России и во всем мире. Влияние краткосрочных проинфляционных факторов в значительной степени исчерпано. Риски финансовой стабильности, связанные с ситуацией на мировых финансовых рынках, снизились. Инфляционные ожидания населения и бизнеса снизились.В этих обстоятельствах существует риск того, что в 2021 году инфляция может значительно отклониться от целевого показателя в 4%. Решение Банка России по ключевой ставке направлено на ограничение этого риска и поддержание инфляции на уровне около 4%.

Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России рассмотрит необходимость дальнейшего снижения ключевой ставки на предстоящих заседаниях. При принятии решений по ключевой ставке Банк России будет принимать во внимание фактическую и ожидаемую динамику инфляции относительно целевого и экономического развития на прогнозируемом горизонте, а также риски, связанные с внутренними и внешними условиями и реакцией финансовых рынков.

Динамика инфляции в этом году и в первой половине 2021 года будет в значительной степени зависеть от резкого снижения внутреннего и внешнего спроса, произошедшего во втором квартале. Дезинфляционный эффект слабого спроса усилился из-за текущего и отложенного экономического эффекта ограничений. Ожидания по инфляции в домашних хозяйствах и бизнесе снизились после кратковременного роста в марте-апреле.

Влияние слабого рубля и эпизоды роста спроса на определенные группы товаров в марте были исчерпаны.По предварительным данным, на 15 июня ежегодный прирост потребительских цен составил около 3,1%. В ближайшие месяцы динамику потребительских цен будет сдерживать укрепление рубля, наблюдаемое в мае — начале июня на фоне стабилизации мировых финансовых рынков и роста цен на нефть. Текущая месячная годовая инфляция будет продолжать снижаться. В то же время годовой уровень инфляции будет расти в 2020 году из-за эффекта низкой базы в 2019 году.

В контексте преобладающих дезинфляционных факторов существует риск того, что в 2021 году инфляция может значительно отклониться от целевого показателя в 4%.Решение Банка России по ключевой ставке направлено на ограничение этого риска и поддержание инфляции на уровне около 4%.

Денежные условия немного ослабли в мае-июне после некоторого ужесточения в марте-апреле. Доходность ОФЗ и корпоративных облигаций упала ниже уровней, наблюдаемых в начале года, в том числе из-за текущей позиции денежно-кредитной политики. Премия за страновой риск снизилась, в основном благодаря улучшению ситуации на мировых финансовых и товарных рынках. Процентные ставки по депозитным и жилищным ипотечным кредитам снизились.В то же время возросшие кредитные риски в реальном секторе увеличивают процентные ставки и приводят к ужесточению неценовых условий кредитования в определенных сегментах рынка. Решения Банка России о снижении ключевой ставки, наряду с заметным падением доходности ОФЗ, открывают путь для снижения процентных ставок в других сегментах финансового рынка в будущем. В сочетании с мерами Правительства и других Банка России это будет способствовать кредитованию, в том числе в наиболее уязвимых секторах экономики.

Хозяйственная деятельность. Некоторые из ранее примененных ограничительных мер остаются в силе. Наряду со значительным падением внешнего спроса, NB

.

Центральный банк Российской Федерации

Блок 4

Информация для изучения

Центральный банк Российской Федерации

Центральный банк Российской Федерации (ЦБР) является одним из немногих центральных банков в бывших коммунистических странах Европы, который не претендует на то, чтобы быть создан в точности как немецкий Бундесбанк.Это также хорошо, потому что у него больше формальных обязанностей и полномочий, чем у Бундесбанка в соответствии с конституцией и (пересмотренным) законом о центральном банке от апреля 1995 года. Это может быть нехорошо.

В отличие от Бундесбанка, ЦБ РФ конституционно независим. Статья 75 Конституции, принятой в декабре 1993 года и полностью воспроизведенной ниже, гласит:

1. Денежной единицей в Российской Федерации является рубль. Выдача денег осуществляется исключительно Центральным банком Российской Федерации.* Внесение и выдача других денег в Российской Федерации не допускается.

2. Защита и обеспечение устойчивости рубля являются основной функцией Центрального банка Российской Федерации, который он осуществляет независимо от других органов государственной власти.

3. Система налогов, взимаемых по федеральному бюджету и общие принципы налогообложения и налогов в Российской Федерации , устанавливается федеральным законом .

4. Государственные займы выдаются в порядке, установленном федеральным законом, и принимаются на добровольной основе.

* Закон о центральном банке был принят в 1992 году, но с тех пор несколько раз в него вносились поправки, последний раз в апреле 1995 года. Согласно закону, кандидат на пост главы ЦБ РФ предлагается президентом и утверждается или отклоняется Думой , Затем губернатор предлагает двенадцать членов совета директоров Думе. Губернатор и члены совета директоров имеют срок полномочий четыре года.Это владение обеспечивается значительной, но не надежной защитой от внешнего вмешательства. ЦБ РФ и правительство юридически обязаны консультироваться друг с другом об областях их ответственности только в целях координации. Отношения симметричны по закону. ЦБ РФ отчитывается перед Думой о денежных условиях, но не получает инструкций от Думы или любого другого органа. ЦБ РФ законодательно — но не конституционно — запрещено денежное финансирование дефицита бюджета .Это определение не мешает ЦБ РФ косвенно финансировать бюджет путем покупки государственных ценных бумаг на вторичном рынке .

ЦБ РФ несет исключительную ответственность за:

денежно-кредитной политики,

банковский надзор,

межбанковские расчеты; и

банкир федеральному правительству.

разделяет обязанности по:

держит (большую часть) валютных резервов с правительством;

цели и режим обменного курса с правительством;

надзор за ценными бумагами банков, с Федеральной комиссией по ценным бумагам.

Правительство формально несет ответственность за валютную политику и ЦБ РФ за ее реализацию. Правительство, как правило, разделяло лидерство в политике с ЦБ, вероятно, потому, что между двумя организациями была высокая степень конвергенции и , например, о введении (и последующих модификациях) рублевого коридора.

февраль-95 июнь-95 окт-95 февраль-96 июль-96 ноя-96 мар-97 июль-97 декабрь-97

Источник: Рейтер и Российско-Европейский Центр Экономической Политики

На практике независимость центрального банка не вытекает исключительно из закона; Существует также популярная и элитная поддержка этого понятия.Кроме того, множество обязанностей может:

размывают «фокус» учреждения;

приводят к потенциальным конфликтам

o между инструментами и целями,

o с правительством по политике и реализации обменного курса, и

o с Федеральной комиссией по ценным бумагам по надзору за операциями с ценными бумагами банков;

расширяет возможности для ошибок политики и администрирования, которые перекрестно загрязняют и подрывают престиж учреждения.

Независимость ЦБ еще не прошла полную проверку. Пока что картина открыта.

* Исполнительная власть, действуя в союзе с Думой, приняла закон, обязывающий ЦБ РФ перечислить 5 триллионов рублей (USDIbn) в бюджет в июне 1996 года. Это был первый раз, когда независимость ЦБ была поставлена под сомнение; ЦБ РФ обратился в Конституционный суд в начале июля с просьбой пересмотреть закон в свете статьи 2 «Закона о центральном банке», в соответствии с которой «Банк России полностью уполномочен владеть и контролировать свое имущество и отнимать его». собственность без ее согласия не допускается », — утверждает западная юридическая фирма в Москве.ЦБ РФ и правительство в итоге пришли к соглашению, в котором были установлены точные правовых норм для перевода прибыли ЦБ РФ правительству. Похоже, это в целом соответствует договоренностям в странах Западной Европы.

ЦБ РФ считает борьбу с инфляцией своей главной задачей, а стабилизацию рубля — средством достижения низкой инфляции. Если инфляция начнет расти, а не падать в соответствии с целевыми показателями МВФ и бюджета, неясно, будет ли ЦБ РФ повышать ставки и позволять российскому рублю повышаться.Такой трудный выбор может быть отложен на несколько лет, то есть до тех пор, пока восстановление экономики не наберет достаточную динамику, чтобы спровоцировать перегрев.

Правительство несет официальную ответственность за режим и цели обменного курса и работает в гармонии с ЦБ РФ по разработке и реализации политики. Тем не менее, правительство может сорвать действия ЦБ, например, в борьбе с инфляцией, если оно решит навязать более быструю девальвацию рубля или девальвацию или предотвратить рост процентной ставки , например, изменив параметры коридор.

Операции на открытом рынке

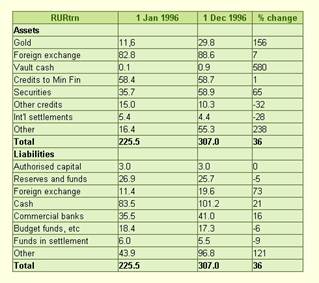

* ЦБ РФ проводит операции на открытом рынке и в настоящее время приобрел большой портфель федеральных ценных бумаг. Это составляет косвенное кредитование правительства; прямое кредитование запрещено. МВФ налагает ограничения на это косвенное кредитование, но в национальном законодательстве , , которое регулирует эту практику, ничего нет. В прошлом году ЦБ РФ оставил без изменений свой объем кредитования Министерства финансов и, следовательно, не предоставил правительству прямого финансирования под маржу .Тем не менее, ЦБ РФ приобрел 23 трлн руб. Ценных бумаг — почти наверняка государственные рублевые ценные бумаги, такие как ГКО, — приобрёл почти до 59 трлн руб. Некоторые из этих приобретений ценных бумаг могут отражать обмен новых ценных бумаг министерства финансов при аннулировании части исторического долга министерства финансов перед ЦБ РФ. Это говорит о том, что ЦБ РФ может владеть до 25% акций ГКО и ОФЗ в размере 237 трлн рублей, выпущенных в конце 1996 года, и является крупным игроком на первичном и вторичном рынках государственных ценных бумаг.Как правительственный банкир, он, вероятно, должен был бы стремиться к достижению целей своего клиента в отношении количества и стоимости ценных бумаг, которые выпускает правительство, и условий вторичного рынка.

Центральный банк Российской Федерации

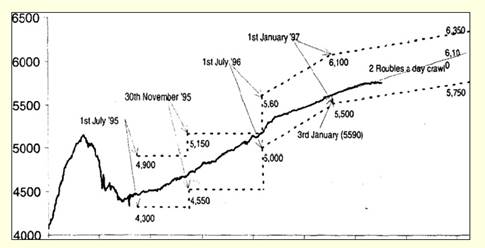

Примечание: индекс потребительских цен вырос на 20% с декабря 1995 года по ноябрь 1996 года.

Денежно-кредитная и курсовая политика

Политика центрального банка

Основная ответственность Центробанка России заключается в стабильности валюты:

‘Защита и обеспечение устойчивости рубля является основной функцией Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.(Статья 75 конституции принята в декабре 1993 года.)

* Денежно-кредитная политика ЦБР также определяется его обязательствами в качестве соучредителя меморандума ЦБ / правительства о денежно-кредитной, финансовой и экономической политике к МВФ в отношении расширенного механизма финансирования, согласованного МВФ в марте 1996 года и в апреле 1997. Следуя примеру большинства стран, Россия не опубликовала свои соглашения с МВФ, хотя она (но не МВФ) может сделать это бесплатно. Мы полагаем, что соглашение включает верхние пределы для кредитов ЦБР (включая косвенные кредиты посредством покупки государственных ценных бумаг на вторичном рынке), предоставленных государству, и чистых внутренних активов ЦБ (которые эквивалентны кредитам внутреннему сектору).Эти потолки, в соответствии с моделями МВФ, преследуют конечную цель — сдержать инфляцию, контролируя расширение кредита и создание широких денег. Максимальный размер кредитов ЦБР правительству должен соответствовать фискальной политике правительства, согласованной с МВФ. Мы полагаем, что есть и другие ограничения, например, потолок дефицита бюджета и минимальный уровень доходов бюджета. Обычно это происходит в контексте целевых показателей (но не договорных обязательств ) для инфляции и понимания обменного курса.

Vocabulare Notes

1. В отличие от Бундесбанка.

2. вторичный рынок.

3. Банковский надзор.

4. межбанковский расчет.

5. Политика обмена валют.

6. денежно-кредитная политика.

: 2016-07-29; : 825 | |

:

:

:

© 2015-2020 лекции.орг — -.