Ставка рефинансирования динамика: Банк России принял решение сохранить ключевую ставку на уровне 4,25% годовых

Банк России принял решение сохранить ключевую ставку на уровне 4,25% годовых

Совет директоров Банка России 18 декабря 2020 года принял решение сохранить ключевую ставку на уровне 4,25% годовых. Инфляция складывается выше прогноза Банка России и по итогам 2020 года ожидается в интервале 4,6–4,9%. Разовые проинфляционные факторы оказывают более значительное и продолжительное повышательное влияние на цены на фоне роста инфляционных ожиданий населения и бизнеса, а также ограничений со стороны предложения. Ухудшение эпидемической обстановки в России и в мире оказывает существенно менее значимое сдерживающее влияние на экономическую активность, чем в II квартале. Ситуация на внешних финансовых и товарных рынках улучшилась на фоне ожиданий более быстрого восстановления мировой экономики в связи с прогрессом в создании вакцин. Дезинфляционные риски в 2021 году уже не преобладают в той мере, как это было ранее, учитывая усиление краткосрочных проинфляционных факторов и риски их более продолжительного действия. По прогнозу Банка России, в условиях проводимой денежно-кредитной политики годовая инфляция составит 3,5–4,0% в 2021 году и будет находиться вблизи 4% в дальнейшем.

По прогнозу Банка России, в условиях проводимой денежно-кредитной политики годовая инфляция составит 3,5–4,0% в 2021 году и будет находиться вблизи 4% в дальнейшем.

С учетом высокой неоднородности текущих тенденций в экономике и динамике цен Банк России будет оценивать дальнейшее развитие ситуации и наличие потенциала дополнительного снижения ключевой ставки. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Динамика инфляции. Инфляция складывается выше прогноза Банка России и по итогам 2020 года ожидается в интервале 4,6–4,9%. Это в значительной мере связано с действием разовых проинфляционных факторов на отдельных рынках и с продолжением переноса в цены произошедшего ранее ослабления рубля. Однако данные факторы могут оказывать более длительное повышательное влияние на цены на фоне роста инфляционных ожиданий населения и бизнеса, а также ограничений со стороны предложения. В ноябре годовая инфляция увеличилась до 4,4% (после 4,0% в октябре), и, по оценке на 14 декабря, она составила 4,7%. Показатели текущего темпа роста потребительских цен, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, в ноябре также выросли и находились вблизи 4% в годовом выражении.

В ноябре годовая инфляция увеличилась до 4,4% (после 4,0% в октябре), и, по оценке на 14 декабря, она составила 4,7%. Показатели текущего темпа роста потребительских цен, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, в ноябре также выросли и находились вблизи 4% в годовом выражении.

Продолжилось повышение инфляционных ожиданий населения, что в основном связано с ростом цен на отдельные товары повседневного спроса и курсовой волатильностью. Ценовые ожидания предприятий увеличились в предыдущие месяцы и остаются на повышенном уровне, формируясь под влиянием роста издержек. Ожидания профессиональных аналитиков относительно инфляции в среднесрочной перспективе заякорены вблизи 4%.

Хотя сдерживающее влияние внутреннего спроса на динамику цен сохраняется, на краткосрочном горизонте оно компенсируется проинфляционными факторами. К ним в том числе относятся факторы со стороны предложения, включая намечающийся дефицит рабочей силы по ряду специальностей и дополнительные затраты предприятий на соблюдение противоэпидемических норм, а также проявление вторичных эффектов, связанное с ростом инфляционных ожиданий. В этих условиях воздействие разовых проинфляционных факторов на динамику цен может иметь более продолжительный характер. По мере того как их влияние будет ослабевать, рост потребительских цен будет замедляться. По прогнозу Банка России, в условиях проводимой денежно-кредитной политики годовая инфляция составит 3,5–4,0% в 2021 году и останется вблизи 4% в дальнейшем.

В этих условиях воздействие разовых проинфляционных факторов на динамику цен может иметь более продолжительный характер. По мере того как их влияние будет ослабевать, рост потребительских цен будет замедляться. По прогнозу Банка России, в условиях проводимой денежно-кредитной политики годовая инфляция составит 3,5–4,0% в 2021 году и останется вблизи 4% в дальнейшем.

Денежно-кредитные условия в целом существенно не изменились с момента предыдущего заседания Совета директоров Банка России. Кредитные и депозитные ставки преимущественно стабилизировались, продолжилось расширение кредитования. Изменение доходностей ОФЗ на разные сроки было неравномерным. Доходности среднесрочных ОФЗ несколько уменьшились в условиях улучшения ситуации на финансовых и товарных рынках, в том числе на фоне ожиданий более быстрого восстановления мировой экономики в связи с прогрессом в создании вакцин. Наряду с мягкими денежно-кредитными условиями на динамику кредитования оказывают влияние льготные программы Правительства, а также регуляторные послабления. При принятии решений по ключевой ставке Банк России будет оценивать, насколько прекращение действия указанных антикризисных мер будет влиять на денежно-кредитные условия.

При принятии решений по ключевой ставке Банк России будет оценивать, насколько прекращение действия указанных антикризисных мер будет влиять на денежно-кредитные условия.

Экономическая активность. Оперативные индикаторы экономической активности указывают на паузу в восстановлении экономики в IV квартале. Однако ухудшение эпидемической обстановки в России и в мире оказывает существенно менее значимое сдерживающее влияние на экономику, чем в II квартале. Это связано с точечным характером ограничительных мер и адаптацией граждан и предприятий к новым условиям. С учетом этого, а также более высоких, чем ожидалось, данных за III квартал снижение ВВП в 2020 году может составить около 4%.

Весной 2021 года ожидается устойчивое возобновление роста российской экономики по мере нормализации ситуации с заболеваемостью. На среднесрочную траекторию экономического роста значимое влияние будут оказывать динамика пандемии коронавируса в России и в мире, характер восстановления частного спроса в условиях возможного изменения поведения населения и бизнеса, а также предстоящая бюджетная консолидация. Мягкая денежно-кредитная политика продолжит оказывать поддержку экономике в следующем году.

Мягкая денежно-кредитная политика продолжит оказывать поддержку экономике в следующем году.

Инфляционные риски. Дезинфляционные риски в 2021 году уже не преобладают в той мере, как это было ранее, учитывая усиление краткосрочных проинфляционных факторов и риски их более продолжительного действия в условиях роста инфляционных ожиданий и сопутствующих вторичных эффектов.

Краткосрочные проинфляционные риски также связаны с усилением волатильности на глобальных рынках, в том числе под влиянием различных геополитических событий, что может отражаться на курсовых и инфляционных ожиданиях. Повышательное давление на цены могут оказывать временно сохраняющиеся затруднения в производственных и логистических цепочках, а также дополнительные издержки предприятий, связанные с защитой работников и потребителей от угрозы распространения коронавируса. Проинфляционные риски создает динамика внутренних цен на отдельные продовольственные товары под влиянием факторов со стороны предложения и конъюнктуры соответствующих мировых рынков.

Дезинфляционные риски для базового сценария в основном связаны с дальнейшим развитием ситуации с пандемией коронавируса в России и в мире, масштабами возможных мер борьбы с ней и их влиянием на экономическую активность, а также скоростью восстановления экономики и доходов населения. Сдерживающее влияние на динамику инфляции могут также оказать устойчивые изменения в предпочтениях и поведении населения, в том числе возможное устойчивое повышение склонности к сбережению.

Сохраняется неопределенность относительно долгосрочных структурных последствий пандемии коронавируса для российской и мировой экономики, в частности масштаба снижения потенциала российской экономики. Значимое влияние на потенциал глобального роста также могут оказывать геополитические факторы, в том числе обострение торговых противоречий. Масштаб отклонения российской экономики от потенциала в свою очередь является определяющим фактором для среднесрочной динамики инфляции.

На среднесрочную динамику инфляции значимо влияет бюджетная политика. В базовом сценарии Банк России исходит из траектории бюджетной политики, отраженной в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов, а также заявленных сроков завершения антикризисных мер Правительства и Банка России.

В базовом сценарии Банк России исходит из траектории бюджетной политики, отраженной в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов, а также заявленных сроков завершения антикризисных мер Правительства и Банка России.

С учетом высокой неоднородности текущих тенденций в экономике и динамике цен Банк России будет оценивать дальнейшее развитие ситуации и наличие потенциала дополнительного снижения ключевой ставки. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 12 февраля 2021 года. Время публикации пресс-релиза о решении Совета директоров Банка России и среднесрочного прогноза — 13:30 по московскому времени.

При использовании материала ссылка на Пресс-службу Банка России обязательна.

| 14 сентября 2012 г. | 8,25 | Указание Банка России от 13.09.2012 N 2873-у |

| 26 декабря 2011 г. — 13 сентября 2012 г. | 8 | Указание Банка России от 23.12.2011 N 2758-У |

| 3 мая 2011 г. — 25 декабря 2011 г. | 8,25 | Указание Банка России от 29.04.2011 N 2618-У |

| 28 февраля 2011 г. — 2 мая 2011 г. | 8 | Указание Банка России от 25.02.2011 N 2583-У |

| 1 июня 2010 г. — 27 февраля 2011 г. | 7,75 | Указание Банка России от 31.05.2010 N 2450-У |

| 30 апреля 2010 г. — 31 мая 2010 г. | 8 | Указание Банка России от 29.04.2010 N 2439-У |

| 29 марта 2010 г. — 29 апреля 2010 г. | 8,25 | Указание Банка России от 26. 03.2010 N 2415-У 03.2010 N 2415-У |

| 24 февраля 2010 г. — 28 марта 2010 г. | 8,5 | Указание Банка России от 19.02.2010 N 2399-У |

| 28 декабря 2009 г. — 23 февраля 2010 г. | 8,75 | Указание Банка России от 25.12.2009 N 2369-У |

| 25 ноября 2009 г. — 27 декабря 2009 г. | 9 | Указание Банка России от 24.11.2009 N 2336-У |

| 30 октября 2009 г. — 24 ноября 2009 г. | 9,5 | Указание Банка России от 29.10.2009 N 2313-У |

| 30 сентября 2009 г. — 29 октября 2009 г. | 10 | Указание Банка России от 29.09.2009 N 2299-У |

| 15 сентября 2009 г. — 29 сентября 2009 г. | 10,5 | Указание Банка России от 14.09.2009 N 2287-У |

| 10 августа 2009 г. — 14 сентября 2009 г. | 10,75 | Указание Банка России от 07.08.2009 N 2270-У |

| 13 июля 2009 г. — 9 августа 2009 г. | 11 | Указание Банка России от 10. 07.2009 N 2259-У 07.2009 N 2259-У |

| 5 июня 2009 г. — 12 июля 2009 г. | 11,5 | Указание Банка России от 04.06.2009 N 2247-У |

| 14 мая 2009 г. — 4 июня 2009 г. | 12 | Указание Банка России от 13.05.2009 N 2230-У |

| 24 апреля 2009 г. — 13 мая 2009 г. | 12,5 | Указание Банка России от 23.04.2009 N 2222-У |

| 1 декабря 2008 г. — 23 апреля 2009 г. | 13 | Указание Банка России от 28.11.2008 N 2135-У |

| 12 ноября 2008 г. — 30 ноября 2008 г. | 12 | Указание Банка России от 11.11.2008 N 2123-У |

| 14 июля 2008 г. — 11 ноября 2008 г. | 11 | Указание Банка России от 11.07.2008 N 2037-У |

| 10 июня 2008 г. — 13 июля 2008 г. | 10,75 | Указание Банка России от 09.06.2008 N 2022-У |

| 29 апреля 2008 г. — 9 июня 2008 г. | 10,5 | Указание Банка России от 28.04.2008 N 1997-У |

4 февраля 2008 г. — 28 апреля 2008 г. — 28 апреля 2008 г. | 10,25 | Указание Банка России от 01.02.2008 N 1975-У |

| 19 июня 2007 г. — 3 февраля 2008 г. | 10 | Телеграмма Банка России от 18.06.2007 N 1839-У |

| 29 января 2007 г. — 18 июня 2007 г. | 10,5 | Телеграмма Банка России от 26.01.2007 N 1788-У |

| 23 октября 2006 г. — 28 января 2007 г. | 11 | Телеграмма Банка России от 20.10.2006 N 1734-У |

| 26 июня 2006 г. — 22 октября 2006 г. | 11,5 | Телеграмма Банка России от 23.06.2006 N 1696-У |

| 26 декабря 2005 г. — 25 июня 2006 г. | 12 | Телеграмма Банка России от 23.12.2005 N 1643-У |

| 15 июня 2004 г. — 25 декабря 2005 г. | 13 | Телеграмма Банка России от 11.06.2004 N 1443-У |

| 15 января 2004 г. — 14 июня 2004 г. | 14 | Телеграмма Банка России от 14.01.2004 N 1372-У |

21 июня 2003 г. — 14 января 2004 г. — 14 января 2004 г. | 16 | Телеграмма Банка России от 20.06.2003 N 1296-У |

| 17 февраля 2003 г. — 20 июня 2003 г. | 18 | Телеграмма Банка России от 14.02.2003 N 1250-У |

| 7 августа 2002 г. — 16 февраля 2003 г. | 21 | Телеграмма Банка России от 06.08.2002 N 1185-У |

| 9 апреля 2002 г. — 6 августа 2002 г. | 23 | Телеграмма Банка России от 08.04.2002 N 1133-У |

| 4 ноября 2000 г. — 8 апреля 2002 г. | 25 | Телеграмма Банка России от 03.11.2000 N 855-У |

| 10 июля 2000 г. — 3 ноября 2000 г. | 28 | Телеграмма Банка России от 07.07.2000 N 818-У |

| 21 марта 2000 г. — 9 июля 2000 г. | 33 | Телеграмма Банка России от 20.03.2000 N 757-У |

| 7 марта 2000 г. — 20 марта 2000 г. | 38 | Телеграмма Банка России от 06.03.2000 N 753-У |

24 января 2000 г. — 6 марта 2000 г. — 6 марта 2000 г. | 45 | Телеграмма Банка России от 21.01.2000 N 734-У |

| 10 июня 1999 г. — 23 января 2000 г. | 55 | Телеграмма Банка России от 09.06.99 N 574-У |

| 24 июля 1998 г. — 9 июня 1999 г. | 60 | Телеграмма Банка России от 24.07.98 N 298-У |

| 29 июня 1998 г. — 23 июля 1998 г. | 80 | Телеграмма Банка России от 26.06.98 N 268-У |

| 5 июня 1998 г. — 28 июня 1998 г. | 60 | Телеграмма Банка России от 04.06.98 N 252-У |

| 27 мая 1998 г. — 4 июня 1998 г. | 150 | Телеграмма Банка России от 27.05.98 N 241-У |

| 19 мая 1998 г. — 26 мая 1998 г. | 50 | Телеграмма Банка России от 18.05.98 N 234-У |

| 16 марта 1998 г. — 18 мая 1998 г. | 30 | Телеграмма Банка России от 13.03.98 N 185-У |

| 2 марта 1998 г. — 15 марта 1998 г. | 36 | Телеграмма Банка России от 27. 02.98 N 181-У 02.98 N 181-У |

| 17 февраля 1998 г. — 1 марта 1998 г. | 39 | Телеграмма Банка России от 16.02.98 N 170-У |

| 2 февраля 1998 г. — 16 февраля 1998 г. | 42 | Телеграмма Банка России от 30.01.98 N 154-У |

| 11 ноября 1997 г. — 1 февраля 1998 г. | 28 | Телеграмма Банка России от 10.11.97 N 13-У |

| 6 октября 1997 г. — 10 ноября 1997 г. | 21 | Телеграмма Банка России от 01.10.97 N 83-97 |

| 16 июня 1997 г. — 5 октября 1997 г. | 24 | Телеграмма Банка России от 13.06.97 N 55-97 |

| 28 апреля 1997 г. — 15 июня 1997 г. | 36 | Телеграмма Банка России от 24.04.97 N 38-97 |

| 10 февраля 1997 г. — 27 апреля 1997 г. | 42 | Телеграмма Банка России от 07.02.97 N 9-97 |

| 2 декабря 1996 г. — 9 февраля 1997 г. | 48 | Телеграмма Банка России от 29.11.96 N 142-96 |

21 октября 1996 г. — 1 декабря 1996 г. — 1 декабря 1996 г. | 60 | Телеграмма Банка России от 18.10.96 N 129-96 |

| 19 августа 1996 г. — 20 октября 1996 г. | 80 | Телеграмма Банка России от 16.08.96 N 109-96 |

| 24 июля 1996 г. — 18 августа 1996 г. | 110 | Телеграмма Банка России от 23.07.96 N 107-96 |

| 10 февраля 1996 г. — 23 июля 1996 г. | 120 | Телеграмма Банка России от 09.02.96 N 18-96 |

| 1 декабря 1995 г. — 9 февраля 1996 г. | 160 | Телеграмма Банка России от 29.11.95 N 131-95 |

| 24 октября 1995 г. — 30 ноября 1995 г. | 170 | Телеграмма Банка России от 23.10.95 N 111-95 |

| 19 июня 1995 г. — 23 октября 1995 г. | 180 | Телеграмма Банка России от 16.06.95 N 75-95 |

| 16 мая 1995 г. — 18 июня 1995 г. | 195 | Телеграмма Банка России от 15.05.95 N 64-95 |

6 января 1995 г. — 15 мая 1995 г. — 15 мая 1995 г. | 200 | Телеграмма Банка России от 05.01.95 N 3-95 |

| 17 ноября 1994 г. — 5 января 1995 г. | 180 | Телеграмма Банка России от 16.11.94 N 199-94 |

| 12 октября 1994 г. — 16 ноября 1994 г. | 170 | Телеграмма Банка России от 11.10.94 N 192-94 |

| 23 августа 1994 г. — 11 октября 1994 г. | 130 | Телеграмма Банка России от 22.08.94 N 165-94 |

| 1 августа 1994 г. — 22 августа 1994 г. | 150 | Телеграмма Банка России от 29.07.94 N 156-94 |

| 30 июня 1994 г. — 31 июля 1994 г. | 155 | Телеграмма Банка России от 29.06.94 N 144-94 |

| 22 июня 1994 г. — 29 июня 1994 г. | 170 | Телеграмма Банка России от 21.06.94 N 137-94 |

| 2 июня 1994 г. — 21 июня 1994 г. | 185 | Телеграмма Банка России от 01.06.94 N 128-94 |

17 мая 1994 г. — 1 июня 1994 г. | 200 | Телеграмма Банка России от 16.05.94 N 121-94 |

| 29 апреля 1994 г. — 16 мая 1994 г. | 205 | Телеграмма Банка России от 28.04.94 N 115-94 |

| 15 октября 1993 г. — 28 апреля 1994 г. | 210 | Телеграмма Банка России от 14.10.93 N 213-93 |

| 23 сентября 1993 г. — 14 октября 1993 г. | 180 | Телеграмма Банка России от 22.09.93 N 200-93 |

| 15 июля 1993 г. — 22 сентября 1993 г. | 170 | Телеграмма Банка России от 14.07.93 N 123-93 |

| 29 июня 1993 г. — 14 июля 1993 г. | 140 | Телеграмма Банка России от 28.06.93 N 111-93 |

| 22 июня 1993 г. — 28 июня 1993 г. | 120 | Телеграмма Банка России от 21.06.93 N 106-93 |

| 2 июня 1993 г. — 21 июня 1993 г. | 110 | Телеграмма Банка России от 01.06.93 N 91-93 |

| 30 марта 1993 г. — 1 июня 1993 г. | 100 | Телеграмма Банка России от 29. 03.93 N 52-93 03.93 N 52-93 |

| 23 мая 1992 г. — 29 марта 1993 г. | 80 | Телеграмма Банка России от 22.05.92 N 01-156 |

| 10 апреля 1992 г. — 22 мая 1992 г. | 50 | Телеграмма Банка России от 10.04.92 N 84-92 |

| 1 января 1991 г. — 9 апреля 1992 г. | 20 | Телеграмма Банка России от 29.12.91 N 216-91 |

Роль ставки рефинансирования Банка России в развитии кредитных отношений Текст научной статьи по специальности «Экономика и бизнес»

УДК: 336.77

Симаева Н. П.

К.э.н., доцент кафедры «Корпоративные финансы и банковская деятельность»

Волгоградского государственного университета

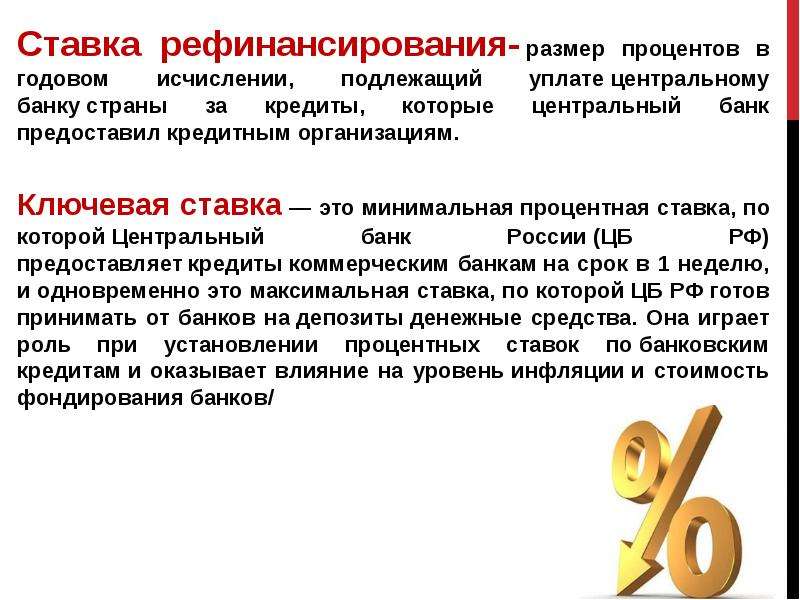

РОЛЬ СТАВКИ РЕФИНАНСИРОВАНИЯ БАНКА РОССИИ В РАЗВИТИИ КРЕДИТНЫХ ОТНОШЕНИЙ

Статья посвящена исследованию ставки рефинансирования как инструмента денежно-кредитной политики Банка России. В работе дана оценка влияния ставки рефинансирования на состояние и возможности развития кредитных отношений экономических субъектов в рамках концепции кредитного поля. Рассмотрены динамика уровня ставки рефинансирования и ключевой ставки Банка России. Автором сделан вывод о необходимости снижения размера ставки рефинансирования.

В работе дана оценка влияния ставки рефинансирования на состояние и возможности развития кредитных отношений экономических субъектов в рамках концепции кредитного поля. Рассмотрены динамика уровня ставки рефинансирования и ключевой ставки Банка России. Автором сделан вывод о необходимости снижения размера ставки рефинансирования.

Ключевые слова: Банк России, денежно-кредитная политика, ключевая ставка, кредитное поле, ставка рефинансирования.

Кредитное поле экономического субъекта представляет собой кредитное пространство, детерминированное нормами банковского права, экономическими законами кредита, испытывающее на себе влияние принятой Банком России денежно-кредитной политики и кредитной политики различных кредиторов; а также совокупное единство разного рода отношений (экономических, организационных, правовых, коммуникативных и др.), возникающих в пределах данного пространства между его участниками и определяемых их экономическими интересами, по поводу производства, спроса и предложения продукта особого сорта — кредитных операций. В условиях экономической нестабильности кредитное поле экономических субъектов активно меняет свои характеристики — границы, размеры, структуру, элементы. Эти изменения носят как единичный, спонтанный характер, так закрепляются как устойчивые, неизменные тенденции развития кредитного поля.

В условиях экономической нестабильности кредитное поле экономических субъектов активно меняет свои характеристики — границы, размеры, структуру, элементы. Эти изменения носят как единичный, спонтанный характер, так закрепляются как устойчивые, неизменные тенденции развития кредитного поля.

Одним из факторов, способствующих эффективному формированию и активному развитию кредитного пространства экономических субъектов в России, становится проводимая Банком России денежно-кредитная политика.

Вопросы эффективного использования денежно-кредитных инструментов Банка России актуализировались в последнее время в связи с рядом изменений, произошедших в банковской системе страны. Особый интерес представляет ставка рефинансирования ЦБ РФ.

Российское банковское законодательство, в частности федеральные законы «О Центральном банке Российской Федерации (Банке России)» и «О банках и банковской деятельности», не содержит определения термина «ставка рефинансирования». Понятие ставки рефинансирования можно найти в Банковском кодексе Республики Беларусь, в соответствии со статьей 31 которого, «ставка рефинансирования — ставка Национального банка, являющаяся базовым инструментом регулирования уровня процентных ставок на денежном рынке и служащая основой для установления процентных ставок по операциям предоставления ликвидности банкам» [1]. В сущности, ставка рефинансирования представляет собой выраженную в процентах годовых ставку, по которой центральные банки выдают кредиты кредитным организациям своей страны; то есть центральные банки, являясь кредиторами последней инстанции для кредитных организаций, организуют систему их рефинансирования.

Понятие ставки рефинансирования можно найти в Банковском кодексе Республики Беларусь, в соответствии со статьей 31 которого, «ставка рефинансирования — ставка Национального банка, являющаяся базовым инструментом регулирования уровня процентных ставок на денежном рынке и служащая основой для установления процентных ставок по операциям предоставления ликвидности банкам» [1]. В сущности, ставка рефинансирования представляет собой выраженную в процентах годовых ставку, по которой центральные банки выдают кредиты кредитным организациям своей страны; то есть центральные банки, являясь кредиторами последней инстанции для кредитных организаций, организуют систему их рефинансирования.

Важно знать различные области применения ставки рефинансирования в Российской Федерации.

Прежде всего, ставка рефинансирования — это инструмент государственной денежно-кредитной политики, процентная ставка по кредитам, выдаваемым Банком России

кредитным организациям. При этом процентные ставки по операциям Банка России могут быть как ниже, так и выше ставки рефинансирования, ранее по ставке рефинансирования выдавались кредиты банкам на 1 день (овернайт, overnight).

При этом процентные ставки по операциям Банка России могут быть как ниже, так и выше ставки рефинансирования, ранее по ставке рефинансирования выдавались кредиты банкам на 1 день (овернайт, overnight).

Другое значение ставки рефинансирования заключается в выполнении ею роли глобального экономического индикатора. Безусловно, ставка рефинансирования оказывает влияние на процентные банковские ставки по кредитам и депозитам. Изменяя размер ставки рефинансирования, Банк России дает коммерческим банкам своеобразный сигнал для изменения процентных ставок по банковским операциям. Центральный банк, учитывая текущую ситуацию, обладая максимально полной и достоверной информацией о состоянии финансового сектора экономики, на основе профессиональной оценки инфляционных ожиданий, перспективных возможностей экономического развития в стране, изменений в различных секторах экономики, спросе на банковские услуги, производит расчет и устанавливает справедливый размер ставки рефинансирования. В результате, кредитные организации должны привлекать денежные средства во вклады по ставке, близкой к ставке рефинансирования, а размещать средства, в том числе в кредиты, по ставке, превышающей ставку рефинансирования.

В результате, кредитные организации должны привлекать денежные средства во вклады по ставке, близкой к ставке рефинансирования, а размещать средства, в том числе в кредиты, по ставке, превышающей ставку рефинансирования.

Таким образом, снижение размера ставки рефинансирования означает кредитную экспансию, что может способствовать стимулированию экономики, повышению спроса на товары и услуги, экономическому росту и увеличению денежной массы. Повышение ставки рефинансирования, напротив, может затормозить развитие, снизить покупательский спрос и т.д. Однако простое снижение ставки рефинансирования не может быть исключительно эффективным. Безусловно, на ставку рефинансирования влияют и другие процессы, и она, в свою очередь, определяет экономические условия деятельности и развития различных экономических субъектов, поэтому уровень ставки должен отражать реальную экономическую ситуацию в стране.

Еще одной значимой областью применения ставки рефинансирования является её использование в качестве индикативного показателя уровня процентных ставок в России, то есть справедливой процентной ставки при начислении наращенной суммы долга по разного рода задолженностям. Ставка рефинансирования используется при начислении пеней, штрафов согласно законодательству, при расчете компенсационных выплат субъектам малого бизнеса в рамках различных форм государственной финансовой поддержки, при отсрочке/рассрочке налоговых платежей, при предоставлении инвестиционного налогового кредита и др. Эта область применения ставки рефинансирования не является её прямым назначением, однако это очень важная сфера её применения.

Ставка рефинансирования используется при начислении пеней, штрафов согласно законодательству, при расчете компенсационных выплат субъектам малого бизнеса в рамках различных форм государственной финансовой поддержки, при отсрочке/рассрочке налоговых платежей, при предоставлении инвестиционного налогового кредита и др. Эта область применения ставки рефинансирования не является её прямым назначением, однако это очень важная сфера её применения.

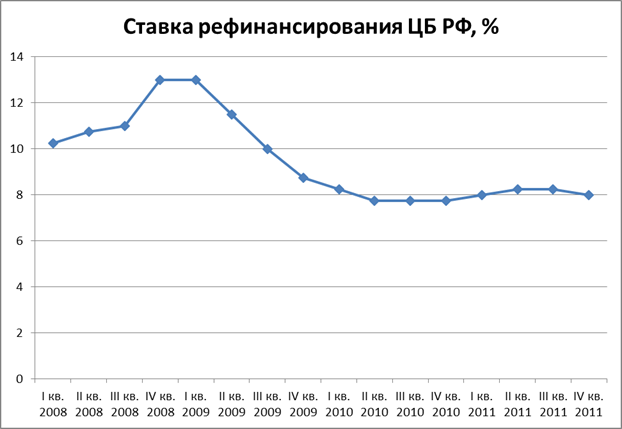

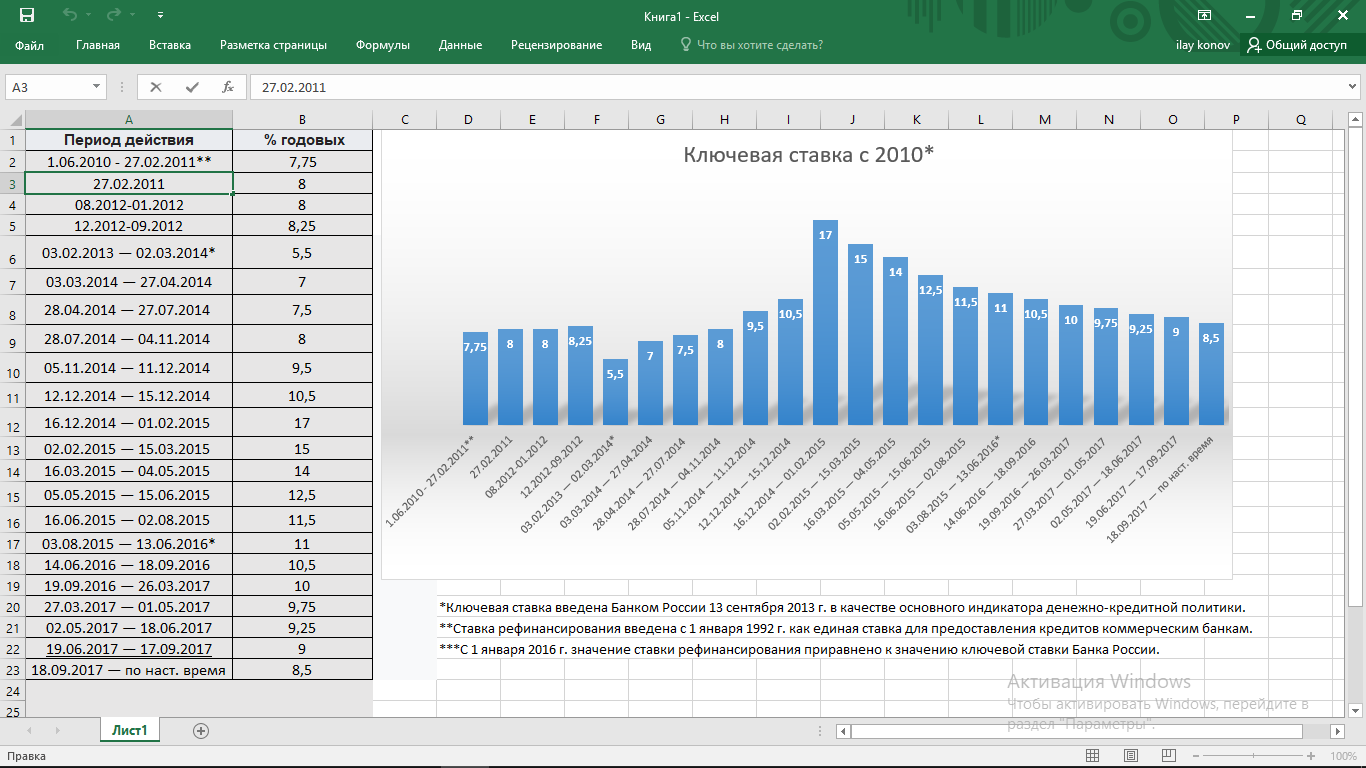

В новейшей истории российской банковской системы размер ставки рефинансирования менялся многократно. Причем интервал значений составил от 7,75% годовых — минимальный размер ставки рефинансирования, действовавший в период с 1 июня 2010 года по 27 февраля 2011 года, до 210% годовых — максимальное значение, введенное на период с 15 октября 1993 года по 28 апреля 1994 года. При этом изначально ставка рефинансирования была установлена на уровне 20% в период с 01 января по 9 апреля 1992 года.

Ставка рефинансирования долгое время устанавливалась телеграммой Банка России, которая в соответствии с законом «О Центральном банке РФ (Банке России)» нормативным актом не является. Начиная с февраля 2008 года размер ставки стал определяться указанием — нормативным актом Банка России [3].

Начиная с февраля 2008 года размер ставки стал определяться указанием — нормативным актом Банка России [3].

Последнее изменение ставки рефинансирования было введено указанием Банка России от 13 сентября 2012 года №2873-У «О размере ставки рефинансирования Банка России», в соответствии с которым с 14 сентября 2012 года ставка была установлена в размере 8,25% годовых. Указанное значение действовало более трех лет, вплоть до 01 января 2016 года, когда Банк России скорректировал ставку рефинансирования до уровня ключевой ставки.

Теперь, согласно указанию Банка России от 11 декабря 2015 года №3894-У, начиная с января 2016 года, по решению Совета директоров Банка России, значение ставки рефинансирования приравнено Банком России к значению ключевой ставки на соответствующую дату. Таким образом, самостоятельное значение ставки рефинансирования с этого периода устанавливаться не будет [4].

Изменение ставки рефинансирования ЦБ РФ приводится в таблице 1.

Таблица 1

Динамика ставки рефинансирования Банка России за период 1991-2016 гг., %

Дата Размер ставки Дата Размер ставки Дата Размер ставки Дата Размер ставки

01.01.91 20 19.06.95 180 24.07.98 60 14.07.08 11

10.04.92 50 24.10.95 170 10.06.99 55 12.11.08 12

23.05.92 80 01.12.95 160 24.01.00 45 01.12.08 13

30.03.93 100 10.02.96 120 07.03.00 38 24.04.09 12,5

02.06.93 110 24.07.96 110 21.03.00 33 14.05.09 12

22. 06.93 120 19.08.96 80 10.07.00 28 05.06.09 11,5

06.93 120 19.08.96 80 10.07.00 28 05.06.09 11,5

29.06.93 140 21.10.96 60 04.11.00 25 13.07.09 11

15.07.93 170 02.12.96 48 9.04.02 23 10.08.09 10,75

23.09.93 180 10.02.97 42 07.08.02 21 15.09.09 10,5

15.10.93 210 28.04.97 36 17.02.03 18 30.09.09 10

29.04.94 205 16.06.97 24 21.06.03 16 30.10.09 9,5

17.05.94 200 06.10.97 21 15.01.04 14 25.11.09 9

02.06.94 185 11.11.97 28 15.06.04 13 28.12.09 8,75

22.06.94 170 02.02.98 42 26.12.05 12 24.02.10 8,5

30.06.94 155 17.02.98 39 26.06.06 11,5 29.03.10 8,25

01. 08.94 150 02.03.98 36 23.10.06 11 30.04.10 8

08.94 150 02.03.98 36 23.10.06 11 30.04.10 8

23.08.94 130 16.03.98 30 29.01.07 10,5 01.06.10 7,75

12.10.94 170 19.05.98 50 19.06.07 10 28.02.11 8

17.11.94 180 27.05.98 150 04.02.08 10,25 03.05.11 8,25

06.01.95 200 05.06.98 60 29.04.08 10,5 26.12.11 8

16.05.95 195 29.06.98 80 10.06.08 10,75 14.09.12 8,25

с 01.01.16 г. по настоящее время — 1% годовых

Источник: составлено по [6].

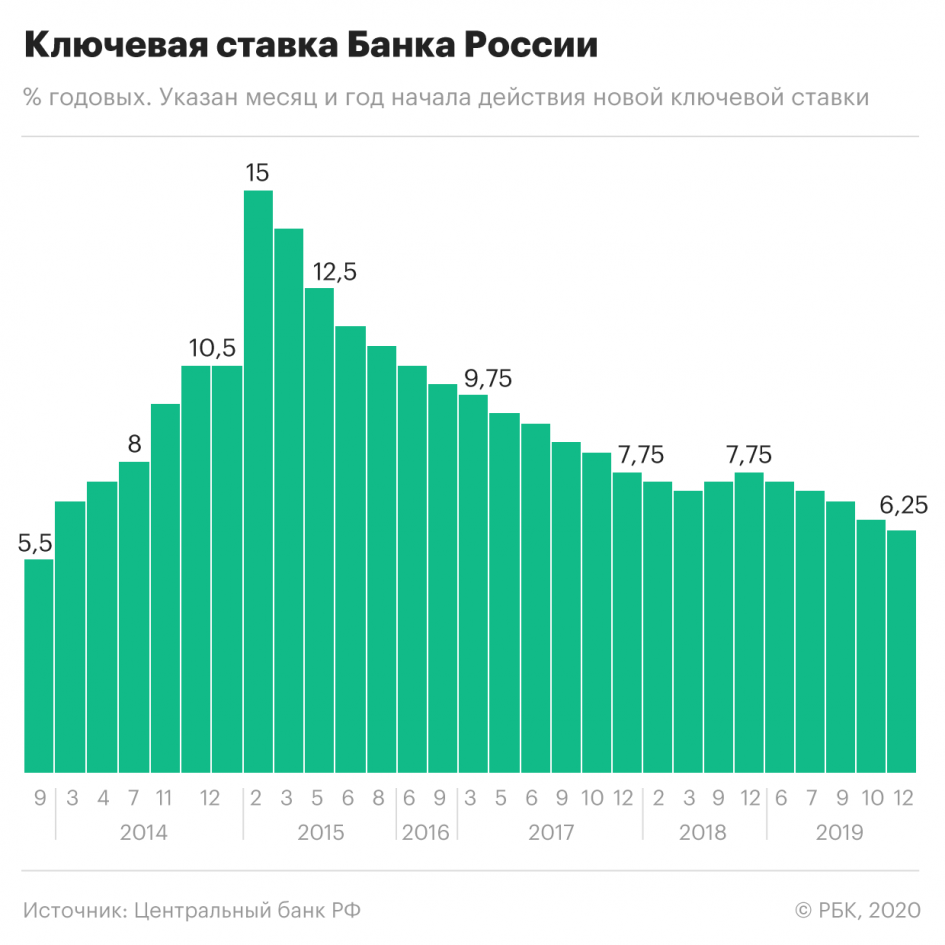

Ключевая ставка, как инструмент денежно-кредитного регулирования, была введена 13 сентября 2013 года на основе решения Совета директоров Банка России для реализации комплекса мер по совершенствованию системы инструментов денежно-кредитной политики в рамках перехода к режиму таргетирования инфляции. В числе данных мер Банка России были:

В числе данных мер Банка России были:

— введение ключевой ставки Банка России путем унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя;

— формирование коридора процентных ставок Банка России и оптимизация системы инструментов по регулированию ликвидности банковского сектора;

— изменение роли ставки рефинансирования в системе инструментов Банка России.

Указанные мероприятия, действительно, позволили повысить прозрачность денежно-кредитной политики и улучшить ее понимание субъектами экономики.

Изменение размера ключевой ставки ЦБ РФ приводится в таблице 2.

Таблица 2

Динамика ключевой ставки Банка России за период 2013-2015 гг. , %_

, %_

Дата Размер ставки Дата Размер ставки Дата Размер ставки

13.09.2013 5,5 05.11.2014 9,5 16.03.2015 14

03.03.2014 7 12.12.2014 10,5 05.05.2015 12,5

28.04.2014 7,5 16.12.2014 17 16.06.2015 11,5

28.07.2014 8 02.02.2015 15 03.08.2015 11

Источник: составлено по [5].

Важно отслеживать изменение ключевой ставки и, соответственно, ставки рефинансирования с тем, чтобы владеть актуальной информацией об ориентирах процентной политики Банка России и коммерческих банков, а также о «стоимости» наличных денежных средств.

Повышение этих ставок сокращает возможности кредитных организаций получить необходимые ресурсы для кредитования; снижение этих ставок будет действовать в обратном направлении. Процентные ставки Банка России не обязательны для коммерческих банков в сфере их кредитных отношений с другими клиентами и с другими банками, однако их уровень является для банков безусловным ориентиром при проведении кредитных операций.

Процентные ставки Банка России не обязательны для коммерческих банков в сфере их кредитных отношений с другими клиентами и с другими банками, однако их уровень является для банков безусловным ориентиром при проведении кредитных операций.

Снижение ставки центральными банками во время кризиса является стандартной мировой практикой, причем у многих центральных банков других стран процентные ставки составляют 1 -2%, что в несколько раз меньше, чем ставка Банка России. В результате снижения учетной ставки повышается доступность кредитов для предприятий и населения, что стимулирует производство и внутренний спрос, снижает уровень дефолтов заемщиков. Однако общепринятая практика не применима к российским коммерческим банкам.

В сегодняшних условиях представляется необходимым снижение ключевой ставки и ставки рефинансирования Банка России до однозначного уровня. Ведь в противном случае мы можем получить высокую инфляцию и сведем к минимуму внутренний спрос и экономическую активность в реальном секторе. Главное, следует повысить эффективность применения этого инструмента денежно-кредитного регулирования с тем, чтобы официальные ставки ЦБ РФ имели целевое значение для кредитных организаций. При этом следует обеспечить одинаковый доступ к рефинансированию для большинства кредитных организаций. Дело в том, что банки, у которых имеется прямой доступ к механизму рефинансирования, неохотно предоставляют межбанковские кредиты банкам из других, более низших групп или, предоставляя кредиты, устанавливают более высокие процентные ставки. Это обстоятельство, безусловно, искусственно увеличивает общий уровень процентных ставок по кредитам, делая цену кредита непомерно высокой.

Главное, следует повысить эффективность применения этого инструмента денежно-кредитного регулирования с тем, чтобы официальные ставки ЦБ РФ имели целевое значение для кредитных организаций. При этом следует обеспечить одинаковый доступ к рефинансированию для большинства кредитных организаций. Дело в том, что банки, у которых имеется прямой доступ к механизму рефинансирования, неохотно предоставляют межбанковские кредиты банкам из других, более низших групп или, предоставляя кредиты, устанавливают более высокие процентные ставки. Это обстоятельство, безусловно, искусственно увеличивает общий уровень процентных ставок по кредитам, делая цену кредита непомерно высокой.

Осуществляя кредитные операции, коммерческие банки снабжают финансовыми ресурсами отрасли народного хозяйства, а также увеличивают объём денежной массы, что, в конечном итоге, способствует экономическому росту страны. Согласимся с принципиальной позицией С.Ю. Глазьева, что для того, чтобы дать экономике дешёвые кредиты, нужно создать принципиально иные инструменты расширения кредита — переход к системе многоканального кредитования экономики с контролем за целевым использованием денег. talonlme.by/?type=text®num=HK000044Шoad_text_none_1_(дата обращения: 10.02.2016).

talonlme.by/?type=text®num=HK000044Шoad_text_none_1_(дата обращения: 10.02.2016).

2. Глазьев, С.Ю. Обеспечение суверенитета финансово-банковской системы страны — базовое условие восстановления управляемости российской экономикой / С.Ю. Глазьев. — URL: http://www.glazev.ru/econom_polit/462/ (дата обращения: 15.02. 2016).

3. О размере ставки рефинансирования Банка России: указание Банка России от 01 февраля 2008 г. №1975-У// Вестник Банка России. — 2008. — №5. — 6 февр.

4. О ставке рефинансирования Банка России и ключевой ставке Банка России: указание Банка России от 11 декабря 2015 года №3894-У// Вестник Банка России. — 2008. — №5. — 6 февр.

5. Процентные ставки по операциям Банка России / Официальный сайт Банка России. — URL: http://www.cbr.m/DKP/print.aspx?füe=standart_system/ rates_table_16. htm&pid=dkp&sid=ITM_49976 (дата обращения: 10.02.2016).

htm&pid=dkp&sid=ITM_49976 (дата обращения: 10.02.2016).

6. Ставка рефинансирования Центрального Банка Российской Федерации / Официальный сайт Банка России. — URL: http://www.cbr.ru/pw.aspx?füe=/ statistics/credit_statistics/refinancing_rates.htm_ (дата обращения: 10.02.2016).

| Дата, начиная с которой действует ставка | Ставка (% в год) |

|---|---|

| 14 сентября 2012 года |

|

| 26 декабря 2011 года |

|

| 3 мая 2011 года | 8,25 |

| 28 февраля 2011 года | 8 |

| 1 июня 2010 года | 7,75 |

| 30 апреля 2010 года | 8 |

| 29 марта 2010 года | 8,25 |

| 24 февраля 2010 года | 8,5 |

| 28 декабря 2009 года | 8,75 |

| 25 ноября 2009 года | 9 |

| 30 октября 2009 года | 9,5 |

| 30 сентября 2009 года | 10 |

| 15 сентября 2009 года | 10,5 |

| 10 августа 2009 года | 10,75 |

| 13 июля 2009 года | 11 |

| 5 июня 2009 года | 11,5 |

| 14 мая 2009 года | 12 |

| 24 апреля 2009 года | 12,5 |

| 1 декабря 2008 года | 13 |

| 12 ноября 2008 года | 12 |

| 14 июля 2008 года | 11 |

| 10 июня 2008 года | 10,75 |

| 29 апреля 2008 года | 10,5 |

| 4 февраля 2008 года | 10,25 |

| 19 июня 2007 года | 10 |

| 29 января 2007 года | 10,5 |

| 23 октября 2006 года | 11 |

| 26 июня 2006 года | 11,5 |

| 26 декабря 2005 года | 12 |

| 15 июня 2004 года | 13 |

| 15 января 2004 года | 14 |

| 21 июня 2003 года | 16 |

| 17 февраля 2003 года | 18 |

| 7 августа 2002 года | 21 |

| 9 апреля 2002 года | 23 |

| 4 ноября 2000 года | 25 |

| 10 июля 2000 года | 28 |

| 21 марта 2000 года | 33 |

| 7 марта 2000 года | 38 |

| 24 января 2000 года | 45 |

| 10 июня 1999 года | 55 |

| 24 июля 1998 года | 60 |

| 29 июня 1998 года | 80 |

| 5 июня 1998 года | 60 |

| 27 мая 1998 года | 150 |

| 19 мая 1998 года | 50 |

| 16 марта 1998 года | 30 |

| 2 марта 1998 года | 36 |

| 17 февраля 1998 года | 39 |

| 2 февраля 1998 года | 42 |

| 11 ноября 1997 года | 28 |

| 6 октября 1997 года | 21 |

| 16 июня 1997 года | 24 |

| 28 апреля 1997 года | 36 |

| 10 февраля 1997 года | 42 |

| 2 декабря 1996 года | 48 |

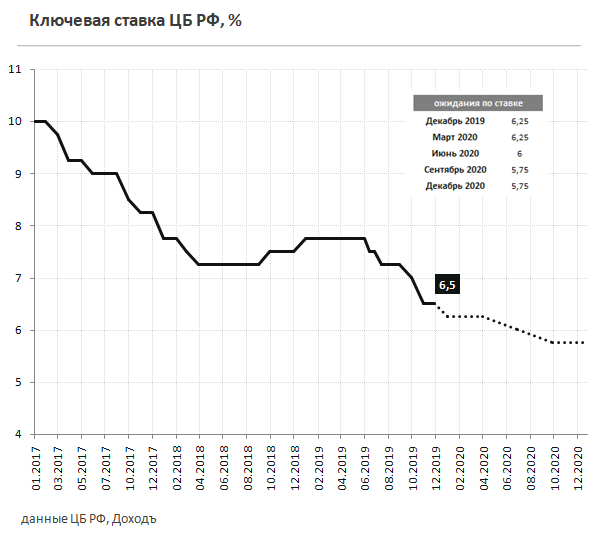

Значение ключевой ставки ЦБ РФ на сегодня, 7 февраля 2021 года

Поделись полезной страницей:

Ключевая ставка — процентная ставка по основным операциям Банка России (ЦБ) по регулированию ликвидности банковского сектора. Является основным индикатором денежно-кредитной политики. Была введена 13 сентября 2013 года. Исчисляется в годовых процентах.

Является основным индикатором денежно-кредитной политики. Была введена 13 сентября 2013 года. Исчисляется в годовых процентах.

Текущее значение

На сегодня, 6 февраля 2021 года, актуальное значение ключевой ставки:

4.25%

-0.25%

Последний раз ставка была

понижена на -0.25% 27 июля 2020 года.

Данные обновлены автоматически 6 февраля 2021 года.

С 1 января 2016 года ставка рефинансирования и ключевая ставка совпадают.

Динамика на графике

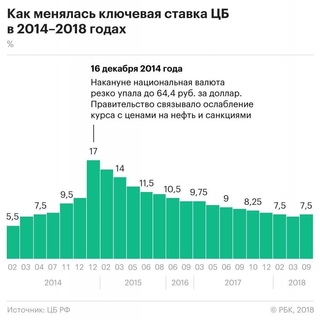

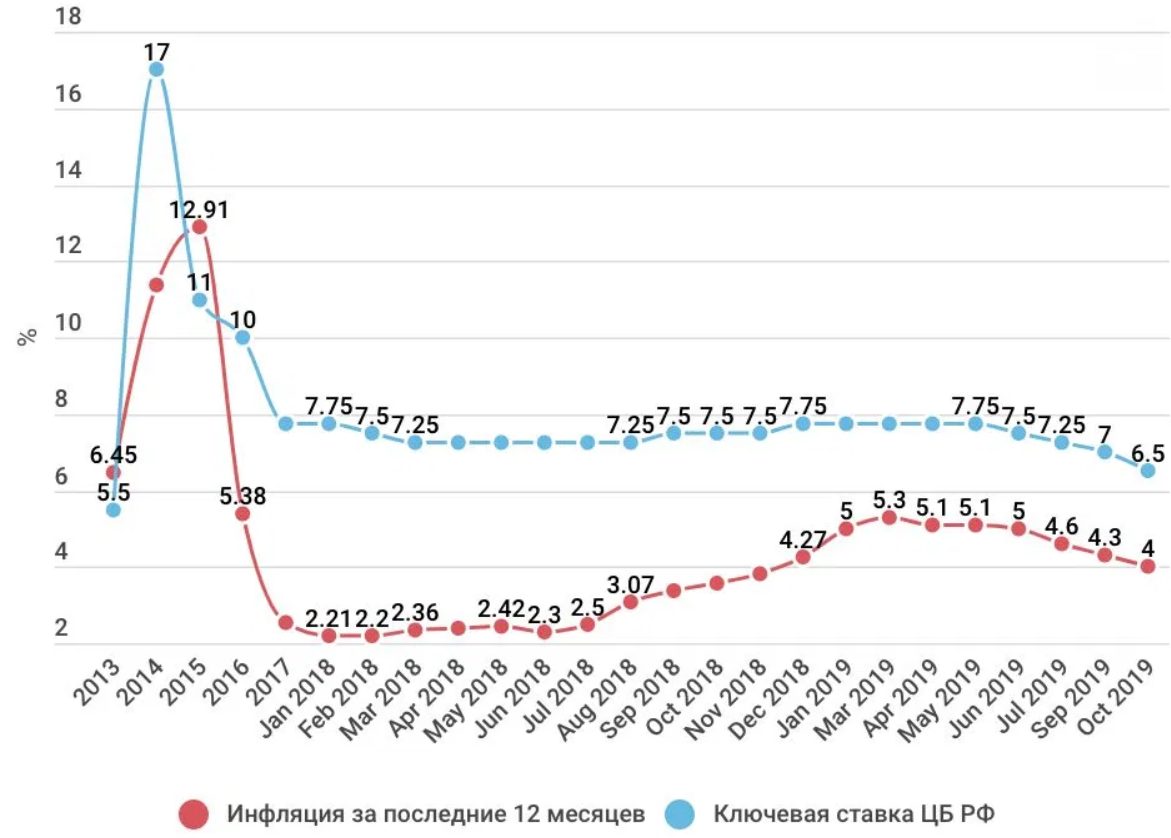

На сайте ЦБ доступны данные по ключевой ставке с 2013 года. Максимальное изменение ключевой ставки произошло 16 декабря 2014 года: она выросла сразу на 6,5 процентного пункта. Так ЦБ отреагировал на резкое падение рубля.

График, который вы видите ниже, построен на основе данных с сайта ЦБ.

История изменений в таблице

Заседания Совета директоров Банка России по вопросам денежно-кредитной политики проходят по пятницам. И в случае принятия решения об изменении ключевой ставки с понедельника следующей недели после решения измененная ключевая ставка вступает в силу (Письмо Банка России от 19.07.2017 N 20-ОЭ/15938).

И в случае принятия решения об изменении ключевой ставки с понедельника следующей недели после решения измененная ключевая ставка вступает в силу (Письмо Банка России от 19.07.2017 N 20-ОЭ/15938).

Соответственно, ниже в таблице представлены все даты вступлений в силу изменённой ключевой ставки.

| Дата вступления в силу | Ставка % |

| с 27 июля 2020 года | 4.5 |

| с 22 июня 2020 года | 5.5 |

| с 27 апреля 2020 года | 6 |

| с 10 февраля 2020 года | 6.25 |

| с 16 декабря 2019 года | 6.5 |

| с 28 октября 2019 года | 7 |

| с 9 сентября 2019 года | 7.25 |

| с 29 июля 2019 года | 7. 5 5 |

| с 17 июня 2019 года | 7.75 |

Смотреть за весь период с 2013 года

Где можно узнать ключевую ставку?

Из первых рук, ключевую ставку можно узнать на сайте ЦБ (cbr.ru) в подразделе «Инструменты денежно-кредитной политики Банка России» раздела «Денежно-кредитная политика». После заседания совета директоров по денежно-кредитной политике пресс-служба Центрального банка выпускает официальный релиз, где кратко перечисляет основные причины изменения или сохранения ключевой ставки.

Но вы также можете довериться нашему сайту. Мы в автоматическом режиме наблюдаем за изменением ключевой ставки, поэтому на нашем сайте значение всегда актуальное.

График заседаний 2021 года

Банк России планирует провести в 2021 году восемь заседаний Совета директоров ЦБ по ключевой ставке в соответствии со следующим графиком:

- 12 февраля 2021 года,

- 19 марта 2021 года,

- 23 апреля 2021 года,

- 11 июня 2021 года,

- 23 июля 2021 года,

- 10 сентября 2021 года,

- 22 октября 2021 года,

- 17 декабря 2021 года.

Заседания Совета директоров Банка России 12 февраля, 23 апреля, 23 июля и 22 октября опорные. По итогам данных заседаний в пресс-релиз по ключевой ставке будет включена таблица с обновленным среднесрочным макроэкономическим прогнозом. Доклад о денежно-кредитной политике будет опубликован через неделю после указанных заседаний Совета директоров Банка России (на шестой рабочий день). Все заседания Совета директоров будут сопровождаться проведением пресс-конференции Председателя Банка России.

Предполагаемое время публикации пресс-релизов о решении Совета директоров Банка России по ключевой ставке — 13:30 по московскому времени.

Пресс релиз на сайте ЦБ: https://www.cbr.ru/press/pr/?file=10092020_130000PR2020-09-10T12_46_47.htm

Как принимается решение об изменении

Изменение ключевой ставки — основной инструмент денежно-кредитной политики ЦБ. Денежно-кредитную политику еще называют монетарной. С ее помощью ЦБ создает условия для развития экономики.

С ее помощью ЦБ создает условия для развития экономики.

Сама по себе денежно-кредитная политика не развивает и не замедляет экономику страны, но она влияет на спрос. Если спрос увеличивается — растет производительность труда, развиваются технологии. Если спрос уменьшается — производительность труда сокращается, на технологии денег не хватает. Денежно-кредитная политика бывает стимулирующая, сдерживающая или нейтральная.

Стимулирующая монетарная политика применяется, если экономика замедляется, а инфляция находится ниже целевого уровня. Во время стимулирующей политики ЦБ снижает ключевую ставку, чтобы инфляция выросла, а экономика ожила.

Сдерживающая денежно-кредитная политика применяется, если экономика «перегрета», а инфляция выше целевого уровня. В таком случае ЦБ повышает ключевую ставку, чтобы снизить инфляцию.

При нейтральной политике ключевая ставка долгое время держится на уровне, который ЦБ считает наиболее подходящим для экономики. Сама ставка при этом не меняется, чтобы экономика оставалась в равновесии.

Сама ставка при этом не меняется, чтобы экономика оставалась в равновесии.

ЦБ принимает решения об изменении ключевой ставки на основе макроэкономического прогноза и учитывает множество факторов: изменения в налогах и экономике, ситуацию на мировых рынках, статистические данные. Изменение ключевой ставки действует на экономику постепенно в течение нескольких кварталов.

ЦБ публикует доклады о денежно-кредитной политике на сайте, чтобы объяснить, почему он изменяет ключевую ставку и какие дальнейшие действия будет совершать.

Его заседания планируются на все 12 месяцев. То есть график на 2021 год разработан заблаговременно. Его вы могли видеть выше.

Важно отметить – заседания Совета директоров не всегда происходят только по графику. Они могут быть внеплановыми.

В частности, такой исключительный случай был зафиксирован в 2014 году. Когда ключевую ставку экстренно повысили сразу на 6,5 п.п.

После этого просматривается постепенное ее снижение с 2015 года. Регулятор уменьшал ее без резких рывков. В основном на 0,25-0,5%. Хоть и с небольшим колебанием в конце 2018 года, тенденция на снижение ставки продолжилась до 2020 года.

Регулятор уменьшал ее без резких рывков. В основном на 0,25-0,5%. Хоть и с небольшим колебанием в конце 2018 года, тенденция на снижение ставки продолжилась до 2020 года.

Ставка рефинансирования

Внимание! С 1 января 2016 г. значение ставки рефинансирования приравнено к значению ключевой ставки Банка России. Другими словами, ставка рефинансирования и ключевая ставка это одно и то же.

Ставка рефинансирования введена с 1 января 1992 г. как единая ставка для предоставления кредитов коммерческим банкам.

Ниже указаны исторические значения ставки рефинансирования в таблице.

с 1 января 2016 г. | процент учетной ставки приравен к проценту ключевой ставки | Указание Банка России от 11.12.2015 N 3894-У |

с 14 сентября 2012 г. | 8,25 % | Указание Банка России от 13.09.2012 N 2873-У |

с 26 декабря 2011 г. | 8 % | Указание Банка России от 23.12.2011 N 2758-У |

с 3 мая 2011 г. | 8,25 % | Указание Банка России от 29.04.2011 N 2618-У |

с 28 февраля 2011 г. | 8 % | Указание Банка России от 25.02. |

с 1 июня 2010 г. | 7,75 % | Указание Банка России от 31.05.2010 N 2450-У |

с 30 апреля 2010 г. | 8 % | Указание Банка России от 29.04.2010 N 2439-У |

с 29 марта 2010 г. | 8,25 % | Указание Банка России от 26.03.2010 N 2415-У |

с 24 февраля 2010 г. | 8,5 % | Указание Банка России от 19. |

с 28 декабря 2009 г. | 8,75 % | Указание Банка России от 25.12.2009 N 2369-У |

2011 N 2583-У

2011 N 2583-У 02.2010 N 2399-У

02.2010 N 2399-УСмотреть всю историю

2349 просмотров

Автор статьи:

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Понравилась статья? Поделись с друзьями:

Уральские банкиры прогнозируют незначительное изменение ставки рефинансирования ЦБ РФ до конца года — Урал |

Представители уральских банков, опрошенные агентством «Интерфакс-Урал», прогнозируют несущественное изменение ставки рефинансирования Центральным Банком РФ в 2009 году.

Как сообщил агентству «Интерфакс-Урал» начальник отдела управления рисками банка «Кольцо Урала» Дмитрий Суплаков, в ближайшее время стоит ожидать снижения ставки на 0,5 п.п., а к середине лета до 12%. «Ближе к концу года целесообразно предположить ее повышение (на основе данных по опережающему уровню инфляции) обратно до 13%, дополнительно подкрепляемое со стороны рынка очередными девальвационными ожиданиями», — сказал он.

Заместитель председателя правления Меткомбанка Андрей Антипов также считает, что ставка рефинансирования существенно до конца года не изменится.

«Динамика ставки рефинансирования связана с ситуацией в банковском секторе. Чем быстрее будет найдена новая точка роста, тем быстрее ставка рефинансирования начнет снижаться», — считает начальник управления стратегического развития Уральского банка реконструкции и развития (УБРиР) Андрей Емельянов.

При этом заместитель председателя правления Банка24.ру Борис Дьяконов считает, что «снижение ставки рефинансирования — мера не просто положительная, а необходимая».

«Сейчас ставка рефинансирования носит больше «декоративый», чем «индикативный» характер. Реально ставки по кредитам и депозитам регулирует рынок. Необходимо планомерно привести ставку рефинансирования к соответствию. На мой взгляд, ждать, что с помощью высокой ставки мы добьемся снижения инфляции, не приходится», — отметил Б.Дьяконов.

Вместе с тем, по словам А.Антипова, в условиях кризиса в силу того, что ставка по кредитам существенно отличается от ставки рефинансирования, предприятиям выгодна высокая ставка рефинансирования, так как она влияет на уменьшение налогооблагаемой базы. «В настоящее время ставка рефинансирования играет роль при начислении налога на доходы физических лиц и налога на прибыль. Чем выше ставка рефинансирования, тем больше суммы, которые предприятия могут списывать на расходы», — отметил он.

Начальник отдела управления рисками банка «Кольцо Урала» высказал мнение, что «к сожалению, в РФ изменение ставки рефинансирования имеет лишь косвенное влияние на процессы в экономике, и ее пересмотр практически не отражается на макроэкономических показателях».

«Внимание необходимо уделить политическому влиянию решений о ее пересмотре, что в настоящее время, скорее всего, и будет является ключевым фактором в ее понижении () Продекларировав снижение ставки, формально будет «облегчено процентное бремя» реальному сектору, при этом учитывая необходимость погашения ранее взятых кредитов, можно с уверенностью говорить, что новые кредиты лишь заместят старые, а значит роста денежной массы не будет, и соответственно не будет и давления на инфляцию», — сказал Д.Суплаков.

Специалист УБРиР в свою очередь добавил, что «снижение ставки рефинансирования не вызовет немедленных экономических последствий, но безусловно послужит сигналом к тому, что ситуация находится под контролем государства».

«Как следствие, возможно некоторое оживление деловой активности клиентов банка и больший спрос на кредитные продукты по ставкам ниже сегодняшних со стороны надежных клиентов. Для банков снижение ставки послужит поводом попытаться уменьшить стоимость ресурсов, привлекаемых с внутреннего рынка. Таким образом, если будет найден баланс ожиданий, возрастут объемы кредитования и банки имеют шансы увеличить прибыль. Следовательно, для банковской отрасли снижение ставки — желанное событие», — отметил А.Емельянов.

Говоря о последствиях возможного снижения ставки рефинансирования, зампредправления «Меткомбанка» сообщил, что корректировка ставки вряд ли приведет к изменению процентных ставок по вкладам, следовательно, и по кредитам. «В условиях дефицита ликвидности и повышенной конкуренции за ресурсы банковская процентная ставка по вкладам будет расти. Соответственно, увеличится и процентная ставка по кредитам. Таким образом, на рост ставки по вкладам влияет не размер ставки рефинансирования, а ситуация дефицита ликвидности на финансовом рынке», — пояснил А.Антипов.

Его поддержал начальник управления стратегического развития УБРиР. «В текущей ситуации высокие ставки по депозитам и кредитам связаны с высокими рисками и политикой ЦБ по регулированию доступной ликвидности. Снижение ставки рефинансирования — лишь изменение одного из индикаторов, оно не вызовет автоматического уменьшения кредитных и депозитных ставок, особенно если ЦБ начнет политику перераспределения на рынке ранее предоставленной ликвидности», — сказал А.Емельянов.

Снижение ставки рефинансирования — лишь изменение одного из индикаторов, оно не вызовет автоматического уменьшения кредитных и депозитных ставок, особенно если ЦБ начнет политику перераспределения на рынке ранее предоставленной ликвидности», — сказал А.Емельянов.

Начальник отдела управления рисками банка «Кольцо Урала» добавил, что последствия снижения ставки реализуются в достаточно ограниченном сегменте: изменят стоимостные отношения кредитных организаций и ЦБ РФ, и качественно сдвинут структуру кредитования. «Более привлекательными станут заемщики из списков, позволяющих получать залоговое финансирование в ЦБ РФ. Для прочих заемщиков останутся прошлые условия, учитывая, что фондирующая их кредиты ресурсная база (а в том числе и вклады) останется в прежней стоимости, и более того она очень инертна и не позволяет резко менять свои стоимостные характеристики», — отметил Д.Суплаков.

Банк «Снежинский» — Ставка рефинансирования

Банк «Снежинский» — Ставка рефинансирования

| Срок, с которого установлена ставка | Размер ставки рефинансирования (%, годовых) | |

|---|---|---|

27. 07.2020 07.2020 | 4,25 | |

| 22.06.2020 | 4,50 | |

| 27.04.2020 | 5,50 | |

| 10.02.2020 | 6,00 | |

| 16.12.2019 | 6,25 | |

| 28.10.2019 | 6,50 | |

| 09.09.2019 | 7,00 | |

| 29.07.2019 | 7,25 | |

| 17.06.2019 | 7,50 | |

| 17.12.2018 | 7,75 | |

17. 09.2018 09.2018 | 7,50 | |

| 26.03.2018 | 7,25 | |

| 12.02.2018 | 7,50 | |

| 18.12.2017 | 7,75 | |

| 30.10.2017 | 8,25 | |

| 30.10.2017 | 8,25 | |

| 18.09.2017 | 8,50 | |

| 19.06.2017 | 9,00 | |

| 02.05.2017 | 9,25 | |

| 27.03.2017 | 9,75 | |

19. 09.2016 09.2016 | 10,00 | |

| 14.06.2016 | 10,50 | |

| 01.01.2016 | 11,00 | |

| 14.09.2012 | 8,25 | |

| 26.12.2011 | 8,00 | |

| 03.05.2011 | 8,25 | |

| 28.02.2011 | 8,00 | |

| 01.06.2010 | 7,75 | |

| 30.04.2010 | 8,00 | |

| 29.03.2010 | 8,25 | |

24. 02.2010 02.2010 | 8,50 | |

| 28.12.2009 | 8,75 | |

| 25.11.2009 | 9,00 | |

| 30.10.2009 | 9,50 | |

| 30.09.2009 | 10,00 | |

| 15.09.2009 | 10,50 | |

| 10.08.2009 | 10,75 | |

| 13.07.2009 | 11,00 | |

| 05.06.2009 | 11,50 | |

| 14.05.2009 | 12,00 | |

24. 04.2009 04.2009 | 12,50 | |

| 01.12.2008 | 13,00 | |

| 12.11.2008 | 12,00 | |

| 14.07.2008 | 11,00 | |

| 10.06.2008 | 10,75 | |

| 29.04.2008 | 10,50 | |

| 04.02.2008 | 10,25 | |

| 19.06.2007 | 10,00 | |

| 29.01.2007 | 10,50 | |

| 23.10.2006 | 11,00 | |

26. 06.2006 06.2006 | 11,50 | |

| 26.12.2005 | 12,00 | |

| 15.06.2004 | 13,00 | |

| Срок, с которого установлена ставка | Размер ставки рефинансирования (%, годовых) | |

|---|---|---|

| 15.01.2004 | 14,00 | |

| 21.06.2003 | 16,00 | |

| 17.02.2003 | 18,00 | |

| 07.08.2002 | 21,00 | |

09. 04.2002 04.2002 | 23,00 | |

| 04.11.2000 | 25,00 | |

| 10.07.2000 | 28,00 | |

| 21.03.2000 | 33,00 | |

| 07.03.2000 | 38,00 | |

| 24.01.2000 | 45,00 | |

| 10.06.1999 | 55,00 | |

| 24.07.1998 | 60,00 | |

| 29.06.1998 | 80,00 | |

05. 06.1998 06.1998 | 60,00 | |

| 27.05.1998 | 150,00 | |

| 19.05.1998 | 50,00 | |

| 16.03.1998 | 30,00 | |

| 02.03.1998 | 36,00 | |

| 17.02.1998 | 39,00 | |

| 02.02.1998 | 42,00 | |

| 11.11.1997 | 28,00 | |

| 06.10.1997 | 21,00 | |

16. 06.1997 06.1997 | 24,00 | |

| 28.04.1997 | 36,00 | |

| 02.12.1996 | 48,00 | |

| 21.10.1996 | 60,00 | |

| 19.08.1996 | 80,00 | |

| 24.07.1996 | 110,00 | |

| 10.02.1996 | 120,00 | |

| 01.12.1995 | 160,00 | |

| 24.10.1995 | 170,00 | |

19. 06.1995 06.1995 | 180,00 | |

| 16.05.1995 | 195,00 | |

| 06.01.1995 | 200,00 | |

| 17.11.1994 | 180,00 | |

| 12.10.1994 | 170,00 | |

| 23.08.1994 | 130,00 | |

| 01.08.1994 | 150,00 | |

| 30.06.1994 | 155,00 | |

| 22.06.1994 | 170,00 | |

02. 06.1994 06.1994 | 185,00 | |

| 17.05.1994 | 200,00 | |

| 29.04.1994 | 205,00 | |

| 15.10.1993 | 210,00 | |

| 23.09.1993 | 180,00 | |

| 15.07.1993 | 170,00 | |

| 29.06.1993 | 140,00 | |

| 22.06.1993 | 120,00 | |

| 02.06.1993 | 110,00 | |

30. 03.1993 03.1993 | 100,00 | |

| 23.05.1992 | 80,00 | |

| 10.04.1992 | 50,00 | |

| 01.01.1992 | 20,00 | |

ставок по ипотечным кредитам на 17 декабря

30-летняя фиксированная ставка никогда не была так низка с тех пор, как Freddie Mac начал отслеживать ставки по ипотеке в 1971 году. Она превзошла предыдущий минимум 2,71 процента, установленный ранее в этом месяце. В некотором контексте того, насколько удивительно низкие ставки, с ноября 2018 года, когда она составляла 4,94 процента, 30-летняя фиксированная ставка упала более чем на 2,25 процентных пункта. В начале 2000 года средний показатель за 30 лет составлял 8,15 процента.

В начале 2000 года средний показатель за 30 лет составлял 8,15 процента.

Freddie Mac, федеральный ипотечный инвестор, суммирует ставки примерно от 80 кредиторов по всей стране, чтобы получить средние еженедельные ставки по ипотеке по стране.Он использует ставки для качественных заемщиков с высокими кредитными рейтингами и крупными первоначальными взносами. Эти ставки доступны не каждому заемщику.

Поскольку обследование проводится на основе ипотечных кредитов на покупку жилья, ставки рефинансирования могут быть выше. Это особенно верно, поскольку корректировка цен по операциям рефинансирования вступила в силу в начале этого месяца. Корректировка составляет 0,5 процента от суммы кредита (например, это 1500 долларов США по ссуде на 300 000 долларов США) и применяется ко всем рефинансам Fannie Mae и Freddie Mac.

Средняя фиксированная ставка за 15 лет упала до 2,21 процента со средним значением 0,6 пункта. Неделю назад он составлял 2,26 процента, а год назад — 3,19 процента. Средняя пятилетняя регулируемая процентная ставка осталась неизменной на уровне 2,79 процента при среднем значении 0,3 пункта. Год назад это было 3,36 процента.

Средняя пятилетняя регулируемая процентная ставка осталась неизменной на уровне 2,79 процента при среднем значении 0,3 пункта. Год назад это было 3,36 процента.

«Динамика ставок по ипотечным кредитам за последние несколько месяцев меньше зависела от экономических данных, а больше от вопросов, связанных с политикой — как фискальных, так и денежных, — а также эпидемиологических событий», — сказал Мэтью Спикман, экономист Zillow.«Новый пакет расходов может оказать некоторое повышательное давление на ставки по ипотеке, особенно если пакет содержит больше, чем, как сообщается, обсуждалось. Инвесторы уже некоторое время ожидают пакета расходов, а это означает, что большая часть их реакции уже учтена. В целом ставки по ипотечным кредитам остаются очень низкими и вряд ли изменятся, если до конца года не будет принят пакет блокбастеров. . »

«Федеральная резервная система подтвердила [свое] обязательство держать краткосрочные ставки на нулевом уровне в обозримом будущем, отметив замедление темпов экономического роста из-за усиления пандемии», — сказал Майк Фратантони, главный экономист Mortgage Bankers Ассоциация. «Мы полностью ожидаем, что они будут поддерживать ставки на нулевой нижней границе в течение многих лет».

«Мы полностью ожидаем, что они будут поддерживать ставки на нулевой нижней границе в течение многих лет».

Но большинство наблюдателей были больше заинтересованы в том, чтобы узнать, что ФРС намеревается сделать, если вообще что-то делает, в отношении своей программы покупки облигаций. В течение последних нескольких месяцев Федеральная резервная система покупала ценные бумаги с ипотечным покрытием — или MBS, как их часто называют, — которые представляют собой пакеты ипотечных кредитов, продаваемых на вторичном рынке. Когда заемщик берет ссуду, такую как 30-летняя ипотека с фиксированной ставкой, кредитор часто объединяет эту ссуду с другими ссудами в MBS, а затем продает ее инвесторам.Покупка MBS ФРС помогла снизить ставки по ипотечным кредитам.

Были некоторые опасения, что центральный банк может ограничить свою программу покупки облигаций. Но в заявлении, сделанном после заседания, говорится, что «до тех пор, пока не будет достигнут существенный дальнейший прогресс в достижении целей комитета по максимальной занятости и стабильности цен», ФРС будет продолжать покупать облигации на сумму не менее 120 миллиардов долларов каждый месяц.

«Несмотря на то, что ФРС ясно дала понять свои планы по целевому показателю федеральных фондов, они были менее ясны в отношении покупки активов», — сказал Фратантони.Объявление в среду «дало еще одно обязательство, что они будут продолжать покупать Treasurys и MBS текущими темпами до тех пор, пока не будет достигнут« существенный прогресс »в направлении укрепления экономики. С началом распространения вакцины мы надеемся увидеть такой прогресс в течение 2021 года ».

В то время как закупки ФРС будут продолжать оказывать понижательное давление на ставки по ипотечным кредитам, другие факторы могут вызвать повышение или понижение ставок, например, сделка по Brexit или пакет мер стимулирования Конгресса.Но большинство наблюдателей ожидают, что в обозримом будущем ставки останутся низкими.

Bankrate.com, который публикует еженедельный индекс тенденций ставок по ипотечным кредитам, обнаружил, что опрошенные им эксперты почти поровну разделились по поводу того, куда будут идти ставки на следующей неделе. Около половины прогнозировали, что они поднимутся, почти другая половина сказала, что они останутся примерно такими же, и некоторые ожидали, что они упадут.

Около половины прогнозировали, что они поднимутся, почти другая половина сказала, что они останутся примерно такими же, и некоторые ожидали, что они упадут.

Джим Сэнгер, специалист по планированию ипотечных кредитов в C2 Financial, — один из тех, кто ожидает, что они останутся стабильными.

«Перед лицом ряда негативных факторов, влияющих на экономику, ставки по ипотечным кредитам оставались постоянно скупыми, отказываясь от рекордных минимумов», — сказал он.«10-летние казначейские облигации увеличились почти на 30 базисных пунктов за последние 90 дней, но ценные бумаги с ипотечным покрытием остались на довольно низком уровне. ФРС провела встречу на этой неделе и заявила, что они будут участвовать в ней надолго и будут делать все необходимое в комплексе процентных ставок, пока мы не достигнем желаемых целевых показателей инфляции и занятости. Некоторое время мы не увидим ни того, ни другого ».

Между тем на прошлой неделе количество заявок на ипотеку снова увеличилось. Согласно последним данным Ассоциации ипотечных банкиров, сводный рыночный индекс — показатель общего объема кредитных заявок — увеличился 1.1 процент неделей ранее. Индекс покупок вырос на 2 процента по сравнению с предыдущей неделей и был на 26 процентов выше, чем год назад. Индекс рефинансирования вырос на 1 процент и был на 105 процентов выше, чем год назад. На долю рефинансирования ипотечной деятельности пришлось 72,7 процента заявок.

Согласно последним данным Ассоциации ипотечных банкиров, сводный рыночный индекс — показатель общего объема кредитных заявок — увеличился 1.1 процент неделей ранее. Индекс покупок вырос на 2 процента по сравнению с предыдущей неделей и был на 26 процентов выше, чем год назад. Индекс рефинансирования вырос на 1 процент и был на 105 процентов выше, чем год назад. На долю рефинансирования ипотечной деятельности пришлось 72,7 процента заявок.

«Рынок жилья не показывает признаков замедления, несмотря на встречный экономический ветер, вызванный попытками замедлить рост числа случаев заболевания COVID-19», — сказал Боб Брэксмит, президент и генеральный директор MBA. «Покупательская активность увеличивалась по сравнению с прошлым годом в течение 30 недель подряд, и в некоторых частях страны спрос значительно превышает то, что доступно для продажи.Падение ставок по ипотечным кредитам до еще одного рекордного минимума в исследовании MBA привело к еще одной успешной неделе рефинансирования, при этом активность снова увеличивалась еженедельно и ежегодно ».

Исправление: в более ранней версии этой истории неверно говорилось, что сумма облигаций, которые Федеральный резерв будет покупать каждый месяц, составляла 120 миллионов долларов. Надо было сказать 120 миллиардов долларов.

Ставки остаются неизменными, поскольку вмешательство Федеральной резервной системы успокаивает ипотечный рынок

Фредди Мак, федеральный ипотечный инвестор, суммирует ставки 125 кредиторов по всей стране, чтобы получить средние национальные ставки по ипотеке.Он использует ставки для заемщиков с безупречным кредитным рейтингом. Указанные ставки доступны не каждому заемщику.

Средняя фиксированная процентная ставка за 15 лет выросла до 2,8 процента при среднем значении 0,7 пункта. Неделю назад он составлял 2,77 процента, а год назад — 3,62 процента. Средняя пятилетняя регулируемая ставка упала до 3,34 процента со средним значением 0,3 пункта. Неделю назад он составлял 3,4 процента, а год назад — 3,78 процента.

«Дикие колебания утихли в последние недели после периода экстремальных колебаний, — сказал Мэтью Спикман, экономист Zillow.«Это говорит о том, что историческое вмешательство Федеральной резервной системы успешно ослабило некоторые напряжения, которые преследовали рынок всего несколько недель назад, хотя проблемы остаются».

В прошлом месяце Федеральная резервная система возобновила свою массовую программу покупки облигаций. ФРС покупает ценные бумаги с ипотечным покрытием — или MBS, как их часто называют, — которые представляют собой пакеты ипотечных кредитов, продаваемых на вторичном рынке. Когда заемщик берет ссуду, такую как 30-летняя ипотека с фиксированной ставкой, кредитор часто объединяет эту ссуду с другими ссудами в MBS, а затем продает ее инвесторам.

Ставки по ипотеке обычно основаны на ценах MBS. Неограниченная покупка MBS ФРС толкает цены вверх и вниз.

Однако во время вспышки коронавируса нормальная динамика рынка вышла из строя. Причины изменения ставок по ипотечным кредитам связаны не столько с обычными факторами, как с долгосрочными облигациями, сколько с опасениями инвесторов по поводу неспособности заемщиков выплатить свои ипотечные кредиты.

Причины изменения ставок по ипотечным кредитам связаны не столько с обычными факторами, как с долгосрочными облигациями, сколько с опасениями инвесторов по поводу неспособности заемщиков выплатить свои ипотечные кредиты.

«При нормальных обстоятельствах большой объем денег, хранящихся в настоящее время на рынке облигаций, вероятно, привел бы к снижению процентных ставок как минимум до 2 процентов», — сказал Джордж Ратиу, старший экономист Realtor.com. «Но вместо этого ставки на этой неделе остались примерно неизменными. Одним из основных факторов, влияющих на устойчивость ставок, было ужесточение стандартов андеррайтинга банками и кредиторами в ответ на историческое количество требований по страхованию от безработицы. По мере того, как мы продвигаемся вперед в эти далеко не обычные времена, мы можем ожидать, что инвесторы продолжат свое поведение, не склонное к риску, поскольку они пытаются управлять волатильностью рынка ».

«Та же история, другая неделя, но нет реальной причины видеть какое-либо существенное снижение ставок, пока кредиторы работают над продолжающимися изменениями в продукте и критериях», — сказал Гордон Миллер, президент Miller Lending in Cary, N. C. «Гигантские кредиты сейчас практически недоступны, и становится все труднее предоставлять ссуды самозанятым заемщикам, поскольку теперь нам нужно установить, что коронавирус не повлиял на их бизнес».

C. «Гигантские кредиты сейчас практически недоступны, и становится все труднее предоставлять ссуды самозанятым заемщикам, поскольку теперь нам нужно установить, что коронавирус не повлиял на их бизнес».

Между тем, на прошлой неделе из-за рефинансирования заявки на ипотеку начали расти. Согласно последним данным Ассоциации ипотечных банкиров, сводный рыночный индекс — показатель общего объема заявок на получение ссуды — увеличился на 7,3 процента по сравнению с неделей ранее. Индекс рефинансирования подскочил на 10 процентов и был на 192 процента выше, чем за тот же период прошлого года.На долю рефинансирования ипотечной деятельности пришлось 76,2 процента заявок.

Индекс покупок продолжил снижение, упав на 2 процента. Это на 35 процентов ниже, чем было год назад. Индекс покупок, начавшийся в марте с 280,7, упал до 182,6, что на 35 процентов меньше, чем за последние пять недель.

«В эти непростые для экономики США времена рекордно низкие ставки продолжают приносить пользу многим домовладельцам, которые могут рефинансировать и сэкономить деньги на своих ежемесячных выплатах по ипотеке», — сказал Боб Брэксмит, президент и исполнительный директор MBA. «Учитывая рост безработицы и заказы на домоседы, направленные на сдерживание распространения [коронавируса], весенний сезон покупок жилья показал дальнейшую слабость».

«Учитывая рост безработицы и заказы на домоседы, направленные на сдерживание распространения [коронавируса], весенний сезон покупок жилья показал дальнейшую слабость».

wpRequest for Reader Submission

Вы покупаете или продаете дом или планируете переезд во время карантина? Скажите The Post.

The Washington Post сообщает о том, как пандемия коронавируса влияет на продажи жилья, и нам интересен ваш опыт. Мы уважаем вашу конфиденциальность и не будем публиковать ваше имя или ответ, предварительно не связавшись с вами.Ознакомьтесь с нашими полными правилами подачи заявок здесь. Сообщите Post

о переносе ставки по ипотеке при наличии рефинансирования

.

Автор

В списке:

- Дэвид Бергер

(Северо-Западный университет)

- Fabrice Tourre

(Северо-Западный университет)

- Константин Мильбрад

(Северо-Западный университет)

Abstract

Мы представляем аналитически управляемую модель перехода процентной ставки по закладным и сечения купонных ставок в экономике. Конкурентоспособные банки предлагают безрисковые ипотечные ссуды с регулируемой пониженной ставкой («рефинансирование») с текущей ипотечной ставкой m (r), где r — преобладающая короткая ставка, которую банк использует для финансирования ипотеки. Мы представляем две версии: (1) Рациональные внимательные инвесторы, сталкивающиеся с небольшими корректировочными издержками рефинансирования, как только текущая ставка по ипотеке становится ниже их индивидуальной ставки по ипотеке; (2) рациональные невнимательные потребители, сталкивающиеся с небольшими корректировочными издержками рефинансирования, как только они узнают, что текущая ипотечная ставка ниже их индивидуальной ипотечной ставки.Мы аналитически выводим m (r) для общих процессов и эргодического распределения ставок по ипотечным кредитам в экономике. Функция закладной m (r) увеличивается и дополнительно вогнута. Таким образом, денежно-кредитная политика оказывает дифференцированное влияние на рынок жилья в зависимости от уровня процентной ставки r.

Конкурентоспособные банки предлагают безрисковые ипотечные ссуды с регулируемой пониженной ставкой («рефинансирование») с текущей ипотечной ставкой m (r), где r — преобладающая короткая ставка, которую банк использует для финансирования ипотеки. Мы представляем две версии: (1) Рациональные внимательные инвесторы, сталкивающиеся с небольшими корректировочными издержками рефинансирования, как только текущая ставка по ипотеке становится ниже их индивидуальной ставки по ипотеке; (2) рациональные невнимательные потребители, сталкивающиеся с небольшими корректировочными издержками рефинансирования, как только они узнают, что текущая ипотечная ставка ниже их индивидуальной ипотечной ставки.Мы аналитически выводим m (r) для общих процессов и эргодического распределения ставок по ипотечным кредитам в экономике. Функция закладной m (r) увеличивается и дополнительно вогнута. Таким образом, денежно-кредитная политика оказывает дифференцированное влияние на рынок жилья в зависимости от уровня процентной ставки r. Кроме того, на передачу ипотечного кредита влияют риск дефолта, финансовая грамотность и конкурентоспособность банковского сектора.

Кроме того, на передачу ипотечного кредита влияют риск дефолта, финансовая грамотность и конкурентоспособность банковского сектора.

Рекомендуемая ссылка

Документы собрания 2018 г.

1097, Общество экономической динамики.

Рукоять: RePEc: красный: sed018: 1097

Скачать полный текст от издателя

Цитаты

Цитаты извлекаются проектом CitEc, подпишитесь на его RSS-канал для этого элемента.

Цитируется:

- Slacalek, Jiri & Tristani, Oreste & Violante, Giovanni L., 2020.

« Баланс домашних хозяйств, каналы денежно-кредитной политики: обратная сторона расчетов для зоны евро »,

Журнал экономической динамики и управления, Elsevier, vol. 115 (С).- Слакалек, Иржи и Тристани, Оресте и Виоланте, Джованни Л., 2019.

« Баланс домашних хозяйств по каналам денежно-кредитной политики: обратная сторона расчетов для зоны евро »,

Документы для обсуждения CEPR

14245, C. E.P.R. Документы для обсуждения. - Иржи Слакалек и Оресте Тристани и Джованни Л.Виоланте, 2020.

« Баланс домашних хозяйств по каналам денежно-кредитной политики: обратная сторона расчетов для зоны евро »,

Рабочие документы NBER

26630, Национальное бюро экономических исследований, Inc.

- Слакалек, Иржи и Тристани, Оресте и Виоланте, Джованни Л., 2019.

E.P.R. Документы для обсуждения.

E.P.R. Документы для обсуждения.Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc: red: sed018: 1097 .См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: (Кристиан Циммерманн). Общие контактные данные провайдера: http://edirc.repec.org/data/sedddea.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет связать ваш профиль с этим элементом.Это также позволяет вам принимать возможные ссылки на этот элемент, в отношении которого мы не уверены.

Это позволяет связать ваш профиль с этим элементом.Это также позволяет вам принимать возможные ссылки на этот элемент, в отношении которого мы не уверены.

У нас нет ссылок на этот товар. Вы можете помочь добавить их, используя эту форму .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого элемента ссылки. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле службы авторов RePEc, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

Обратите внимание, что на фильтрацию исправлений может уйти несколько недель.

различные сервисы RePEc.

% PDF-1.5

%

279 0 объект>

endobj

xref

279 89

0000000016 00000 н.

0000003472 00000 н.

0000003632 00000 н.

0000002076 00000 н.

0000003675 00000 н.

0000003803 00000 н.

0000004348 00000 п.

0000004393 00000 п.

0000004595 00000 н.

0000004712 00000 н.

0000004737 00000 н.

0000004762 00000 н.

0000004787 00000 н.

0000004855 00000 н.

0000005859 00000 н.

0000005915 00000 н.

0000005971 00000 п.

0000006007 00000 н.

0000006082 00000 н.

0000007055 00000 н.

0000007974 00000 н.

0000007999 00000 н.

0000008024 00000 н.

0000008049 00000 н.

0000008165 00000 н.

0000008880 00000 н.

0000009790 00000 н.

0000010601 00000 п.

0000011409 00000 п.

0000011626 00000 п.

0000011833 00000 п.

0000013013 00000 п.

0000014195 00000 п.

0000015114 00000 п.

0000016155 00000 п.

0000028939 00000 п.

0000041000 00000 п.

0000043670 00000 п.

0000044484 00000 п.

0000045517 00000 п.

0000046403 00000 п.

0000047346 00000 п.

0000048012 00000 п.

0000095951 00000 п.

0000256591 00000 н.

0000256662 00000 н.

0000256781 00000 н.

0000256890 00000 н.

0000256996 00000 н.

0000257039 00000 н.

0000257168 00000 н.

0000257211 00000 н.

0000257339 00000 н.

0000257382 00000 н.

0000257472 00000 н.

0000257515 00000 н.

0000257608 00000 н.

0000257651 00000 н.

0000257751 00000 н.

0000257794 00000 н.

0000257922 00000 н.

0000257965 00000 н.

0000258060 00000 н.

0000258169 00000 н.

0000258259 00000 н.

0000258301 00000 н.

0000258427 00000 н.

0000258469 00000 н.

0000258553 00000 н.

0000258646 00000 н.

0000258750 00000 н.

0000258792 00000 н.

0000258911 00000 н.

0000258953 00000 н.

0000259048 00000 н.

0000259090 00000 н.

0000259191 00000 н.

0000259233 00000 н.

0000259321 00000 н.

0000259363 00000 н.

0000259451 00000 н.

0000259493 00000 п.

0000259535 00000 н.

0000259577 00000 н.

0000259619 00000 н.

0000259732 00000 н.

0000259775 00000 н.

0000259817 00000 н.

0000259859 00000 н.

трейлер

] >>

startxref

0

%% EOF

282 0 obj> поток

xV [пУм @ * мгТм

M «n̦mH» ؆ R

* «R`p | 7 >> 8⨃0cs6Ȍ // g

Проведем вас по финансовому пути вашей жизни

Обзоры и рекомендации

Раскрытие информации рекламодателя

Bankrate самостоятельно исследует финансовые компании и оценивает их в соответствии с объективным набором критериев. Для получения дополнительной информации о том, как мы остаемся беспристрастными, ознакомьтесь с нашей политикой редакционной честности.

Для получения дополнительной информации о том, как мы остаемся беспристрастными, ознакомьтесь с нашей политикой редакционной честности.

ОТЗЫВЫ ТОП-БАНКОВ

ОТЗЫВЫ ЛУЧШИХ ИПОТЕЧНЫХ КРЕДИТОВ

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения.

Ключевые принципы

Мы дорожим вашим доверием. Наша миссия — предоставлять читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, которые гарантируют, что это произойдет.Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакционной командой. Наша редакция не получает прямого вознаграждения от рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать правильные решения в отношении личных финансов. Мы соблюдаем строгие правила, чтобы рекламодатели не влияли на наши редакционные материалы.Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет достоверности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.