Ставка рефинансирования цб с 2018 года по настоящее время: Размер денежной компенсации за каждый день просрочки заработной платы с первого дня просрочки может составить 1/150 действующей ключевой ставки ЦБ России

Ставка рефинансирования оставлена без изменений

Центральный банк Республики Узбекистан

Пресс-релиз

Ставка рефинансирования оставлена без изменений

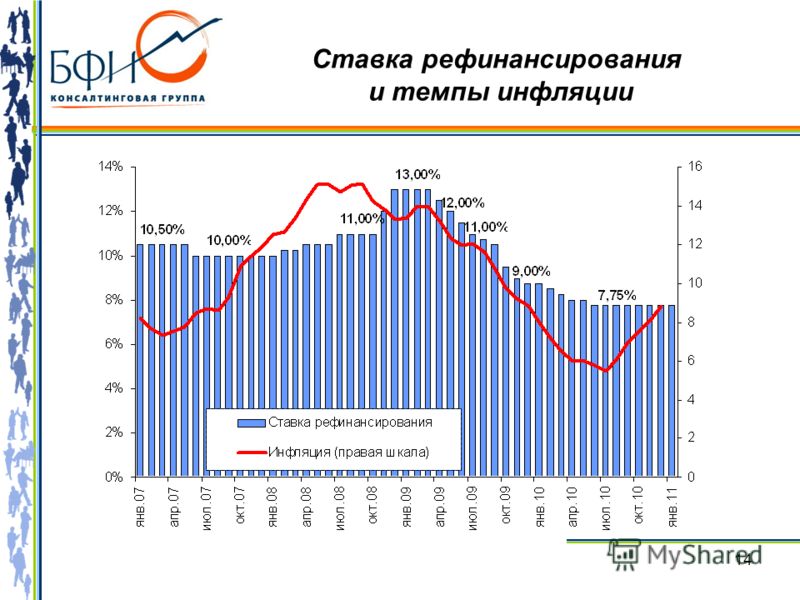

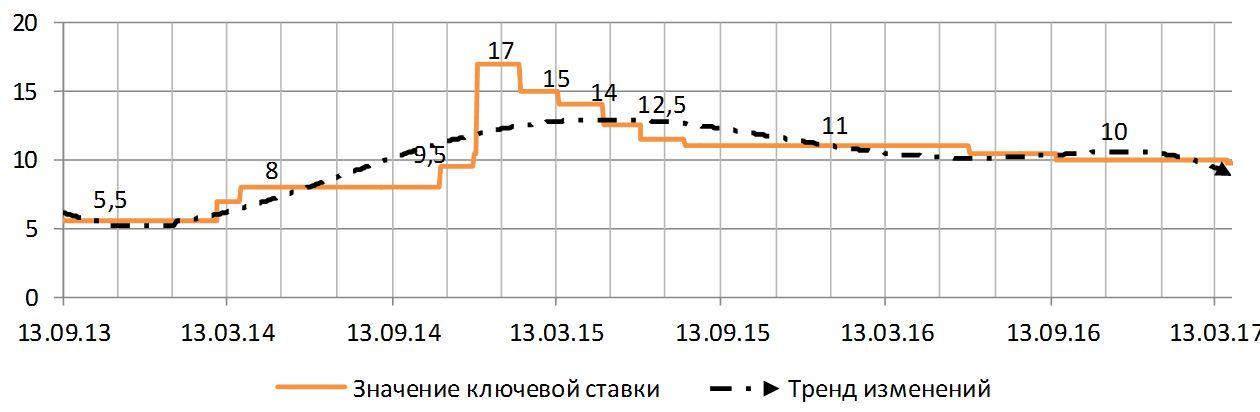

Решением от 19 октября 2019 года Правление Центрального банка сохранило ставку рефинансирования без изменений на уровне 16% годовых.

Данное решение Центрального банка основано на фоне сохраняющейся динамики инфляции и инфляционных ожиданий, возникновения разовых инфляционных шоков, а также исходя из необходимости применения осмотрительного подхода к дальнейшему повышению ставок и обеспечения финансовой стабильности коммерческих банков, ввиду наличия некоторых опасений по поводу роста кредитов в иностранной валюте и усиления сегментации кредитного рынка.

В течение первых 7 месяцев т.г. инфляционные процессы в экономике развивались согласно базовому сценарию, в связи, с чем годовые темпы роста потребительских цен находилась в пределах прогнозных параметров 13,5-15,5%.

Однако, в III квартале т.г. реализовались отдельные инфляционные риски, предусмотренные в альтернативных сценариях, что привело к ускорению инфляции на рассматриваемом временном отрезке.

Инфляция и инфляционные ожидания. За 9 месяцев т.г. потребительские цены по республике выросли на 9,7%.

Однако, если с января по июль т.г. годовая инфляция в среднем находилась на уровне 13,5%-13,7%, то в августе она выросла до 16,5% и пробила верхнюю границу прогнозных значений базового коридора, ввиду влияния смешанных факторов, в частности, фундаментальных, обусловленных ускорением роста инвестиционных кредитов и государственных расходов, девальвацией сума, а также кратковременных, — вызванных повышением регулируемых тарифов цен на электроэнергию и газ, индексацией заработных плат и пенсий.

В сентябре т.г. годовая инфляция замедлилась до 16%, что подтверждает тот факт, что вышеперечисленные факторы больше носили временный характер. Исключением является октябрь месяц, в котором ожидается некоторое ускорение рисков инфляции на фоне отмены льгот по НДС на ряд импортируемых товаров, а также либерализацией цен на муку и хлеб. На протяжении оставшегося периода текущего года, ввиду постепенного угасания эффекта разовых шоков, темпы роста потребительских цен постепенно снизятся, и сформируются вблизи верхней границы прогнозного коридора – 15,5% годовых.

Исключением является октябрь месяц, в котором ожидается некоторое ускорение рисков инфляции на фоне отмены льгот по НДС на ряд импортируемых товаров, а также либерализацией цен на муку и хлеб. На протяжении оставшегося периода текущего года, ввиду постепенного угасания эффекта разовых шоков, темпы роста потребительских цен постепенно снизятся, и сформируются вблизи верхней границы прогнозного коридора – 15,5% годовых.

В течение 2019 года основное инфляционное давление на годовую инфляцию было оказано со стороны продовольственных цен и тарифов на услуги (регулируемые цены), которые выросли на 17,5% и 19,5% соответственно, относительно аналогичного периода прошлого года. При этом наибольший вклад в рост ИПЦ за январь-сентябрь внесли услуги — 4,3 п.п. по сравнению с 2,6 п.п. за 9 месяцев прошлого года.

В августе т.г. произошел определенный рост краткосрочных инфляционных ожиданий, ввиду влияния кратковременных факторов (рост регулируемых тарифов и цен, индексация заработных плат), однако к концу сентября их тренд пошел на снижение.

Вместе с тем, снижение среднесрочных инфляционных ожиданий в сентябре т.г. оказалось более медленным, что, в основном, объясняется адаптивным характером формирования ожиданий экономических агентов, а также сохранением неопределенностей по поводу будущего роста цен.

Макроэкономические условия в течение 9 месяцев т.г. складывались под воздействием опережающих темпов роста внутреннего спроса.

Согласно предварительным оценкам в январе-сентябре т.г. годовые реальные темпы роста ВВП сохранились на уровне значений двух предыдущих кварталов. Ключевыми факторами, поддерживающими положительной динамики роста экономики остаются факторы спроса, а именно кредитная активность банков и увеличение государственных расходов.

В июле-августе 2019 года наблюдалась акселерация спроса на иностранную валюту под влиянием внутренних и внешних факторов. В результате, девальвация национальной валюты стала ускоряться. В частности, если в январе-июле 2019 года обменный курс доллара вырос на 4% и месячный прирост составил в среднем 0,6%, то в августе произошел резкий (8,2%) рост курса. Однако уже к сентябрю обменный курс доллара вновь вернулся к своей прежней тенденции, и месячный прирост замедлился до 0,5%.

В результате, девальвация национальной валюты стала ускоряться. В частности, если в январе-июле 2019 года обменный курс доллара вырос на 4% и месячный прирост составил в среднем 0,6%, то в августе произошел резкий (8,2%) рост курса. Однако уже к сентябрю обменный курс доллара вновь вернулся к своей прежней тенденции, и месячный прирост замедлился до 0,5%.

Денежно-кредитная политика. По итогам 9 месяцев т.г., кредитование экономики выросло на 38,3% (на 38,6 трлн. сум). При этом кредиты в национальной валюте с начала года увеличились на 34,3% против 61,1% в аналогичном периоде 2018 года.

Следует отметить, что условия денежно-кредитной политики (ДКП) имеют неравнозначное воздействие на кредитный рынок. Так, если в коммерческом сегменте кредитования в национальной валюте наблюдается определенное замедление, то розничное (потребительские кредиты) характеризуется более высокими темпами роста. При этом на фоне сравнительно низких процентных ставок ускоренный рост отмечен и по валютным кредитам.

Ввиду того, что валютное и розничное кредитование менее чувствительно к изменению условий ДКП, дальнейшее повышение эффективности мер денежно-кредитной политики Центрального банка во многом зависит от использования мер макропруденциального надзора.

Кроме того, постепенная либерализация процентных ставок в экономике и одновременное совершенствование условий и механизмов кредитования на основе рыночных подходов, будут способствовать дальнейшему повышению эффективности работы «кредитного канала» трансмиссионного механизма.

С января по сентябрь т.г. рост срочных депозитов населения и хозяйствующих субъектов в национальной валюте составил 43,6%, при их доле в общем объеме сумовых депозитов 33% (за соответствующий период 2018 года – 23,5%).

Прогнозы и риски. Неоправданное повышение ставки рефинансирования может привести к ещё большему ужесточению условий ДКП для тех сегментов экономики, которые не подпадают под критерии льготного кредитования.

В существующих реалиях развития экономики, в целях обеспечения не только ценовой, но и финансовой стабильности, Центральный банк выбирает осмотрительный подход к проведению денежно-кредитной политики, что является неотъемлемым элементом макроэкономической сбалансированности.

Поэтому, при сохранении ставки рефинансирования на текущем уровне, Центральный банк одновременно примет меры макропруденциального надзора, суть которых заключается в более сдержанном подходе банков к кредитованию, с целью устранения дисбалансов на финансовом рынке и обеспечению финансовой стабильности всей экономики.

Вместе с тем, в настоящее время ставка рефинансирования ЦБ находится на приемлемом для экономики уровне, когда обеспечивается положительность реальных процентных ставок по депозитам и кредитам в национальной валюте.

При более умеренных темпах кредитования, а также с учетом уже ранее реализованных инфляционных рисков (индексации заработных плат и пенсий, повышения тарифов на электричество и газ, девальвации сума), до конца года ожидается замедление инфляции и формирование ее уровня вблизи верхней границы базового прогнозного коридора -15,5%.

| Период действия | % | Нормативный документ |

| 22.03.2021 — | 4,5 | Информация Банка России |

| 27.07.2020 — 21.03.2021 | 4,25 | Информация Банка России |

| 22.06.2020 — 26.07.2020 | 4,5 | Информация Банка России |

| 27.04.2020 — 19.06.2020 | 5,5 | Информация Банка России |

10. 02.2020 — 24.04.2020 02.2020 — 24.04.2020 | 6,0 | Информация Банка России |

| 16.12.2019 — 07.02.2020 | 6,25 | Информация Банка России |

| 28.10.2019 — 13.12.2019 | 6,5 | Информация Банка России |

| 09.09.2019 — 25.10.2019 | 7,0 | Информация Банка России |

| 29.07.2019 — 06.09.2019 | 7,25 | Информация Банка России |

| 17.06.2019 — 26.07.2019 | 7,5 | Информация Банка России |

| 17.12.2018 — 16.06.2019 | 7,75 | Информация Банка России |

| 17.09.2018 — 16.12.2018 | 7,5 | Информация Банка России |

| 23.03.2018 — 16.09.2018 | 7,25 | Информация Банка России |

| 12.02.2018 — 22.03.2018 | 7,5 | Информация Банка России |

| 16.12.2017 — 11.02.2018 | 7,75 | Информация Банка России |

| 27.10.2017 — 15.12.2017 | 8,25 | Информация Банка России |

| 15.09.2017 — 26.10.2017 | 8,5 | Информация Банка России |

| 16.06.2017 — 14.09.2017 | 9,0 | Информация Банка России |

28. 04.2017 — 15.06.2017 04.2017 — 15.06.2017 | 9,25 | Информация Банка России |

| 24.03.2017 — 27.04.2017 | 9,75 | Информация Банка России |

| 19.09.2016 — 23.03.2017 | 10,0 | Информация Банка России |

| 14.06.2016 — 18.09.2016 | 10,5 | Информация Банка России |

| 01.01.2016 — 13.06.2016 | 11,0 | Указание ЦБР от 11.12.2015 № 3894-У |

| 14.09.2012 –31.12.2015 | 8,25 | Указание ЦБР от 13.09.2012 № 2873-У |

| 26.12.2011 –13.09.2012 | 8,00 | Указание ЦБР от 23.12.2011 N 2758-У |

| 03.05.2011 – 25.12.2011 | 8,25 | Указание ЦБР от 29.04.2011 N 2618-У |

| 28.02.2011 – 02.05.2011 | 8,00 | Указание ЦБР от 25.02.2011 № 2583-У |

| 01.06.2010 – 27.02.2011 | 7,75 | Указание ЦБР от 31.05.2010 № 2450-У |

| 30.04.2010 – 31.05.2010 | 8,00 | Указание ЦБР от 29.04.2010 № 2439-У |

29. 03.2010 – 29.04.2010 03.2010 – 29.04.2010 | 8,25 | Указание ЦБР от 26.03.2010 № 2415-У |

| 24.02.2010 – 28.03.2010 | 8,50 | Указание ЦБР от 19.02.2010 № 2399-У |

| 28.12.2009 – 23.02.2010 | 8,75 | Указание ЦБР от 25.12.2009 № 2369-У |

| 25.11.2009 – 27.12.2009 | 9,00 | Указание ЦБР от 24.11.2009 № 2336-У |

| 30.10.2009 – 24.11.2009 | 9,50 | Указание ЦБР от 29.10.2009 № 2313-У |

| 30.09.2009 – 29.10.2009 | 10,00 | Указание ЦБ РФ от 29.09.2009 № 2299-У |

| 15.09.2009 – 29.09.2009 | 10,50 | Указание ЦБР от 14.09.2009 № 2287-У |

| 10.08.2009 – 14.09.2009 | 10,75 | Указание ЦБР от 07.08.2009 № 2270-У |

| 13.07.2009 – 09.08.2009 | 11 | Указание ЦБР от 10.07.2009 № 2259-У |

| 05.06.2009 – 12.07.2009 | 11,5 | Указание ЦБР от 04.06.2009 N 2247-У |

14.05.2009 – 04. 06.2009 06.2009 | 12 | Указание ЦБР от 13.05.2009 N 2230-У |

| 24.04.2009 – 13.05.2009 | 12,5 | Указание ЦБР от 23.04.2009 N 2222-У |

| 01.12.2008 – 23.04.2009 | 13 | Информация ЦБР от 28.11.2008 |

| 12.11.2008 – 30.11.2008 | 12 | Указание ЦБР от 11.11.2008 N 2123-У |

| 14.07.2008 – 11.11.2008 | 11 | Указание ЦБР от 11.07.2008 N 2037-У |

| 10.06.2008 – 13.07.2008 | 10,75 | Указанию ЦБР от 09.06.2008 № 2022-У |

| 29.04.2008 – 09.06.2008 | 10,50 | Указание ЦБР от 28.04.2008 № 1997-У |

| 04.02.2008 – 28.04.2008 | 10,25 | Указание ЦБР от 01.02.2008 N 1975-У |

| 19.06.2007 – 03.02.2008 | 10 | Телеграмма ЦБР от 18.06.2007 N 1839-У |

| 29.01.2007 – 18.06.2007 | 10.5 | Телеграмма ЦБР от 26.01.2007 N 1788-У |

| 23.10.2006 – 28.01.2007 | 11 | Телеграмма ЦБР от 20.10.2006 N 1734-У |

| 26.06.2006 – 22.10.2006 | 11.5 | Телеграмма ЦБР от 23. 06.2006 N 1696-У 06.2006 N 1696-У |

| 26.12.2005 – 25.06.2006 | 12 | Телеграмма ЦБР от 23.12.2005 N 1643-У |

| 15.06.2004 – 25.12.2005 | 13 | Телеграмма ЦБР от 11.06.2004 N 1444-У |

| 15.01.2004 – 14.06.2004 | 14 | Телеграмма ЦБР от 14.01.2004 N 1372-У |

| 21.06.2003 – 14.01.2004 | 16 | Телеграмма ЦБР от 20.06.2003 N 1296-У |

| 17.02.2003 – 20.06.2003 | 18 | Телеграмма ЦБР от 14.02.2003 N 1250-У |

| 07.08.2002 – 16.02.2003 | 21 | Телеграмма ЦБР от 06.08.2002 N 1185-У |

| 09.04.2002 – 06.08.2002 | 23 | Телеграмма ЦБР от 08.04.2002 N 1133-У |

| 04.11.2000 – 08.04.2002 | 25 | Телеграмма ЦБР от 03.11.2000 N 855-У |

| 10.07.2000 – 03.11.2000 | 28 | Телеграмма ЦБР от 07.07.2000 N 818-У |

| 21.03.2000 – 09.07.2000 | 33 | Телеграмма ЦБР от 20.03.2000 N 757-У |

| 07.03.2000 – 20.03.2000 | 38 | Телеграмма ЦБР от 06.03.2000 N 753-У |

24. 01.2000 – 06.03.2000 01.2000 – 06.03.2000 | 45 | Телеграмма ЦБР от 21.01.2000 N 734-У |

| 10.06.1999 – 23.01.2000 | 55 | Телеграмма ЦБР от 09.06.99 N 574-У |

| 24.07.1998 – 09.06.1999 | 60 | Телеграмма ЦБР от 24.07.98 N 298-У |

| 29.06.1998 – 23.07.1998 | 80 | Телеграмма ЦБР от 26.06.98 N 268-У |

| 05.06.1998 – 28.06.1998 | 60 | Телеграмма ЦБР от 04.06.98 N 252-У |

| 27.05.1998 – 04.06.1998 | 150 | Телеграмма ЦБР от 27.05.98 N 241-У |

| 19.05.1998 – 26.05.1998 | 50 | Телеграмма ЦБР от 18.05.98 N 234-У |

| 16.03.1998 – 18.05.1998 | 30 | Телеграмма ЦБР от 13.03.98 N 185-У |

| 02.03.1998 – 15.03.1998 | 36 | Телеграмма ЦБР от 27.02.98 N 181-У |

| 17.02.1998 – 01.03.1998 | 39 | Телеграмма ЦБР от 16.02.98 N 170-У |

| 02.02.1998 – 16.02.1998 | 42 | Телеграмма ЦБР от 30.01.98 N 154-У |

| 11.11.1997 – 01.02.1998 | 28 | Телеграмма ЦБР от 10.11.97 N 13-У |

06. 10.1997 – 10.11.1997 10.1997 – 10.11.1997 | 21 | Телеграмма ЦБР от 01.10.97 N 83-97 |

| 16.06.1997 – 05.10.1997 | 24 | Телеграмма ЦБР от 13.06.97 N 55-97 |

| 28.04.1997 – 15.06.1997 | 36 | Телеграмма ЦБР от 24.04.97 N 38-97 |

| 10.02.1997 – 27.04.1997 | 42 | Телеграмма ЦБР от 07.02.97 N 9-97 |

| 02.12.1996 – 09.02.1997 | 48 | Телеграмма ЦБР от 29.11.96 N 142-96 |

| 21.10.1996 – 01.12.1996 | 60 | Телеграмма ЦБР от 18.10.96 N 129-96 |

| 19.08.1996 – 20.10.1996 | 80 | Телеграмма ЦБР от 16.08.96 N 109-96 |

| 24.07.1996 – 18.08.1996 | 110 | Телеграмма ЦБР от 23.07.96 N 107-96 |

| 10.02.1996 – 23.07.1996 | 120 | Телеграмма ЦБР от 09.02.96 N 18-96 |

ЦБ сохранил ставку рефинансирования на уровне 16% – Spot

Ставка находится на приемлемом для экономики уровне, отметили в Центральном банке.

Правление Центрального банка 19 октября сохранило ставку рефинансирования без изменений на уровне 16% годовых. Об этом сообщается на сайте регулятора.

«Решение основано на фоне сохраняющейся динамики инфляции и инфляционных ожиданий, возникновения разовых инфляционных шоков, а также исходя из необходимости применения осмотрительного подхода к дальнейшему повышению ставок и обеспечения финансовой стабильности коммерческих банков, ввиду наличия некоторых опасений по поводу роста кредитов в иностранной валюте и усиления сегментации кредитного рынка», — говорится в сообщении.

Неоправданное повышение ставки рефинансирования может привести к ещё большему ужесточению условий денежно-кредитной политики для тех сегментов экономики, которые не подпадают под критерии льготного кредитования, отмечают в ЦБ.

В существующих реалиях развития экономики, в целях обеспечения не только ценовой, но и финансовой стабильности, Центральный банк выбирает осмотрительный подход к проведению денежно-кредитной политики, что является неотъемлемым элементом макроэкономической сбалансированности.

Поэтому, при сохранении ставки рефинансирования на текущем уровне, Центральный банк одновременно примет меры надзора, суть которых заключается в более сдержанном подходе банков к кредитованию, с целью устранения дисбалансов на финансовом рынке и обеспечению финансовой стабильности всей экономики.

«Вместе с тем, в настоящее время ставка рефинансирования ЦБ находится на приемлемом для экономики уровне, когда обеспечивается положительность реальных процентных ставок по депозитам и кредитам в национальной валюте», — отмечается в сообщении.

При более умеренных темпах кредитования, а также с учетом уже ранее реализованных инфляционных рисков (индексации заработных плат и пенсий, повышения тарифов на электричество и газ, девальвации сума), до конца года ожидается замедление инфляции и формирование ее уровня вблизи верхней границы базового прогнозного коридора -15,5%.

Последний раз ставка рефинансирования менялась в сентябре 2018 года, когда ее подняли с 14% до 16%. Наименьшая ставка была установлена с января 2015 года по май 2017 года — 9%. Наивысшая была в 1995 году — 300%.

Это было последнее собрание правления регулятора, посвященного пересмотру ставки рефинансирования в 2019 году. Следующее будет уже в начале 2020 года.

Всё, что вы должны знать об имущественных налогах

Гостьей программы «Налоговый ликбез» на «Радио 1» стала начальник отдела имущественных и ресурсных налогов УФНС России по Московской области Елена Тарасова. Обсуждали имущественные налоги — это налоги на имущество, а также земельный и транспортный налоги.

Обсуждали имущественные налоги — это налоги на имущество, а также земельный и транспортный налоги.

– Елена Вячеславовна, тему имущественных налогов, уплачиваемых физическими лицами, мы обсуждали с Вами в октябре прошлого года — в преддверии получения гражданами налоговых уведомлений. Время пробежало быстро, прошло и 1-е декабря, срок, когда надо было уплатить указанные в уведомлении налоги. Все ли подмосковные автовладельцы и собственники имущества исполнили свои налоговые обязательства? Чем сейчас занимаются налоговые инспекторы? Что нового ожидает налогоплательщиков в наступившем году?

– Действительно, время летит быстро, на улице весна. Налоговые инспекторы готовятся к начислению налогов за 2020 год. А наши налогоплательщики, к сожалению, не все оплатили те налоги, которые были указаны в уведомлениях за 2019 год. И, как обычно, после 1 декабря мы смотрим, уплачены ли налоги, и тем, у кого есть недоимка, направляем требования о ее уплате. Первыми в декабре их получили пользователи личных кабинетов, всем остальным требования были отправлены в феврале (247 тыс).

Должна напомнить, что за каждый календарный день просрочки исполнения обязанности по уплате налогов начисляются пени в размере 1/300 действующей ставки рефинансирования Центрального банка РФ.

А если принудительное взыскание недоимки будет осуществляться в судебном порядке и через судебных приставов, то придется дополнительно к сумме долга уплатить еще и госпошлину при рассмотрении дела в суде и исполнительский сбор службы судебных приставов.

– Посоветуйте, где сейчас, когда лишний раз не хочется посещать публичные места, можно узнать о задолженности, и как ее можно оплатить онлайн?

– Самое простое – это воспользоваться личным кабинетом налогоплательщика для физических лиц на сайте ФНС России. Там высвечивается сумма задолженности, нужно нажать на опцию «оплатить» и указать свою банковскую карту;

– можно самостоятельно сформировать платежный документ также в сервисе сайта налоговой службы «Уплата налогов, страховых взносов физических лиц»;

– информация о задолженности есть на Госуслугах;

– очень интересный и полезный сервис – Единый налоговый платеж. Это аналог электронного кошелька гражданина, в который он может добровольно перечислить деньги для уплаты предстоящих налогов, сокращая время оформления платежей и минимизируя возможные ошибки.

Это аналог электронного кошелька гражданина, в который он может добровольно перечислить деньги для уплаты предстоящих налогов, сокращая время оформления платежей и минимизируя возможные ошибки.

При наличии задолженности налоговая инспекция сама спишет долг. При наступлении срока уплаты налогов — проведет зачет платежей. Все данные будут отражаться в Личном кабинете налогоплательщика. Электронный кошелек можно пополнить с помощью сервиса «Уплата налогов, страховых взносов физических лиц», либо с помощью Личного кабинета налогоплательщика, воспользовавшись опцией «Пополнить кошелёк»;

– оплатить имущественные налоги можно картой иностранного банка, находящегося за пределами Российской Федерации. Это можно сделать в специальном разделе сайта налоговой службы «Уплата налогов картой иностранного банка».

– А можно ли оплатить налоги за родственника или знакомого?

– В жизни часто возникают ситуации, когда нужно заплатить налоги за другого человека – родных, близких, несовершеннолетних детей. Раньше Налоговый кодекс запрещал это делать. В 2016 году изменения были внесены, и теперь на сайте есть отдельный сервис – «Уплата налогов за третьих лиц».

Сервис дает возможность быстро и правильно уплатить налоги за третье лицо. На странице сервиса сначала необходимо ввести информацию о лице, осуществляющем платеж: заполнить ФИО и ИНН. Если есть сформированный налоговым органом платежный документ с указанным в нем индексом, можно ввести этот индекс и сразу перейти к оплате. Если же такого документа нет, то необходимо будет заполнить соответствующие данные о лице, обязанность по уплате налогов которого исполняется, указав его ИНН. Сервис максимально автоматизирован и содержит информационные подсказки, позволяющие корректно заполнить платежку и своевременно уплатить налоги.

Если уплатить налог предполагается из личного кабинета налогоплательщика, то платеж сформируется автоматически. Осуществлять оплату следует из личного кабинета лица, за которое платится налог, используя банковскую карту того, кто платит.

При этом необходимо иметь в виду, что, заплатив за иное лицо, вы не сможете потребовать возврата уплаченного налога.

– Бывает, что налогоплательщик не платит налог просто потому, что в налоговом уведомлении он обнаружил ошибку или неточность. К примеру, автомобиль у него был угнан, а налог начислен, или квартира продана, или льгота не учтена. Гражданин видит, что налоговики неверно сосчитали налоги, но не обращается за исправлением ошибок. Правильно ли поступают такие «молчуны»?

– Конечно, нет. Обо всех неточностях нужно сообщить в налоговый орган. Тем более что сейчас это можно очень легко сделать через Личный кабинет налогоплательщика. В нем есть специальная вкладка «жизненные ситуации», в том числе и ситуации, когда нужно заявить, что объект продан, или уточнить его характеристики, или заявить льготу. Те, у кого нет личного кабинета, могут подать заявление на бумажном носителе, причем обратиться можно в любую налоговую инспекцию.

Но давайте подробнее об упомянутых вами ситуациях.

К сожалению, в нашей жизни ещё случаются неприятности, связанные с угоном автомобиля. При угоне транспортного средства его владельцу нужно подать заявление в налоговую инспекцию. Рекомендую приложить к нему документ, подтверждающий факт угона. Перечень таких документов не утвержден. Это может быть, как справка правоохранительных органов об угоне, так и справка или постановление о возбуждении уголовного дела в связи с угоном. Информация об угоне может содержаться во вступивших в силу судебных постановлениях, решениях, определениях. Можно представить справку о прекращении уголовного дела по факту угона транспортного средства.

Если документы не будут приложены к заявлению, то налоговый орган запросит необходимые сведения в соответствующих органах на основании реквизитов, указанных налогоплательщиком в заявлении. При получении подтверждения из органов ГИБДД транспортный налог будет пересчитан.

Должна отметить, что начиная с налогового периода 2018 года, транспортное средство, находящееся в розыске, не облагается налогом до месяца его возврата владельцу. То есть если розыск прекращен, а машину не нашли, налог начисляться не будет.

То есть если розыск прекращен, а машину не нашли, налог начисляться не будет.

Раньше такие ТС не облагались налогом только на время их розыска на основании документа, выданного уполномоченным органом. При прекращении розыска, в том числе, когда угнанную машину не нашли, расчёт налога возобновлялся.

Аналогично, получив заявление от налогоплательщика о продаже недвижимости, или о том, что, по его мнению, в уведомлении указана неверная кадастровая оценка дома или земельного участка, налоговые органы уточняют сведения в Росреестре, и при подтверждении их делают перерасчет налога. При этом не всегда налогоплательщик оказывается прав – он просто может неверно сориентироваться в датах или постановлениях органов власти об оценке. И его молчание, и неуплата налога просто приведут к начислению пени и мерам принудительного взыскания долга.

Так что, если налогоплательщик увидел в налоговом уведомлении какую-то неточность или ошибку, молчать не нужно. Общение с налоговым органом в настоящее время достаточно простое.

– Елена Вячеславовна, давайте перейдем к подготовке новых налоговых уведомлений. Произошли ли изменения в налоговой базе, увеличатся ли суммы налогов, которые мы получим осенью?

– При начислении налогов за 2020 год по земельным участкам и объектам недвижимости применяются результаты государственной кадастровой оценки по состоянию на 01.01.2019. То есть в налоговых уведомлениях этого года налоговая база останется такой же, как и в прошлом году. И тогда не во всех случаях новый тур кадастровой оценки привёл к увеличению налоговой базы. В любом случае рост суммы налога не будет превышать 10% (за исключением установленных законодательством о налогах и сборах ограничений). Озвучу реквизиты Распоряжения Минмособлимущества от 27.11.2018 № 15ВР-1633, информацию о кадастровой стоимости объекта недвижимости, земельного участка можно уточнить на сайте mio.mosreg.ru.

– Что нового при начислении налогов вы могли бы отметить в этом году?

– Нововведения есть, и все они направлены на снижение налогового бремени наших налогоплательщиков.

Во-первых, с 2021 года заработала поправка, внесенная в п. 2 ст. 52 НК РФ Законом № 325-ФЗ, согласно которой при расчете налогов налоговым органом учитываются все имеющиеся у налогоплательщика на дату формирования налогового уведомления суммы излишне уплаченных имущественных налогов, НДФЛ и (или) пеней по таким налогам. Подлежащий уплате налог уменьшается на суммы имеющейся переплаты последовательно, начиная с меньшей суммы. Такой своеобразный зачет осуществляется, если налоговым органом не получено заявление налогоплательщика о зачете (возврате) указанных сумм излишне уплаченного налога.

Тем самым обеспечен сквозной, межналоговый учет переплаты в пользу физического лица за все периоды ее возникновения, что существенно снижает издержки по зачету или возврату такой переплаты в заявительном порядке.

Во-вторых, с 01.07.2021 действует следующая норма: перерасчет транспортного налога не проводится, если он влечет увеличение ранее уплаченной суммы налога по налоговому уведомлению (п. 2.1 ст. 52 НК РФ в редакции Федерального закона от 23.11.2020 № 374-ФЗ [2] (далее — Закон № 374-ФЗ)). Данная норма направлена на соблюдение законных интересов добросовестных налогоплательщиков, своевременно уплативших налог по налоговому уведомлению. Аналогичное ограничение применяется с 2019 года в отношении перерасчета по земельному налогу и налогу на имущество физических лиц.

Должна также отметить, что на территории Московской области принят Закон от 27.07.2020 № 161/2020-ОЗ «О дополнении Закона Московской области «О льготном налогообложении в Московской области». Законом (статья 26.31) предусмотрена льгота в виде освобождения от уплаты транспортного налога физических лиц, которые впервые приобрели недвижимое имущество на территории Московской области.

В целях настоящей статьи под недвижимым имуществом понимается жилой дом, квартира, с месяца постановки на кадастровый учет которого прошло не более трех лет.

Физическим лицам предоставляется налоговая льгота по транспортному налогу сроком на два года, но не более чем по одному транспортному средству, кроме мотоциклов, мотороллеров, автобусов, тракторов, водных и воздушных транспортных средств. Налоговая льгота не распространяется также на дорогостоящие легковые автомобили, в отношении которых транспортный налог исчисляется с повышающим коэффициентом.

Налоговая льгота не распространяется также на дорогостоящие легковые автомобили, в отношении которых транспортный налог исчисляется с повышающим коэффициентом.

Данная льгота предоставляется в течение двух лет, начиная с первого числа месяца, следующего за месяцем даты государственной регистрации права собственности на недвижимое имущество физических лиц, в следующем размере: 100% – в течение первого года; 5% – в течение второго года.

Закон вступил в действие со дня его официального опубликования и применяется к правоотношениям, возникшим с 1 января 2019 года.

– Прошедший год запомнился пандемийными ограничениями, в связи с которыми государством были предприняты меры по поддержке предпринимателей. Имущественные налоги попали в число налогов, по которым были предоставлены послабления?

– Правительством России было принято решение об освобождении индивидуальных предпринимателей, работавших в пострадавших от распространения COVID-19 отраслях экономики, от уплаты имущественных налогов за II квартал 2020 года.

За период владения с 1 апреля по 30 июня 2020 г. индивидуальные предприниматели могут освобождаться в отношении любых транспортных средств, кроме используемых в некоммерческих целях маломерных судов, зарегистрированных в РМС.

От земельного налога ИП автоматически освобождаются в отношении земельных участков, используемых (предназначенные для использования) в предпринимательской деятельности. Исключением являются земельные участки с такими видами разрешенного использования, как ведение ЛПХ, огородничества и садоводства, ИЖС, хранение автотранспорта, земельные участки общего назначения и некоторые другие.

Чтобы применить освобождение в отношении этих участков, ИП нужно было подтвердить, что они используются (предназначены для использования) в предпринимательской деятельности.

За период владения с 1 апреля по 30 июня 2020 г. ИП освобождаются от уплаты налога на имущество физических лиц в отношении имущества, используемого (предназначенным для использования) в предпринимательской деятельности. Льгота предоставлялась автоматически. Чтобы применить освобождение в отношении жилых помещений, хозпостроек, индивидуальных гаражей и машино-мест, ИП надо было подтвердить, что они используются (предназначены для использования) в предпринимательской деятельности. (Письмо ФНС России от 08.06.2020 N БС-4-21/9447@).

Льгота предоставлялась автоматически. Чтобы применить освобождение в отношении жилых помещений, хозпостроек, индивидуальных гаражей и машино-мест, ИП надо было подтвердить, что они используются (предназначены для использования) в предпринимательской деятельности. (Письмо ФНС России от 08.06.2020 N БС-4-21/9447@).

– Поясните, пожалуйста, порядок расчёта налога по садовым домикам и хозяйственным постройкам, как по ним начисляется налог, ведь он приходит не по всем постройкам?

– Вероятно, вы имеете в виду налоговый вычет по налогу на имущество. Этот налог начисляется не автоматически, исходя из кадастровой стоимости, а с учетом налоговых вычетов, которые уменьшают налоговую базу. Вычет действует не только для садовых домов и хозпостроек. Каждый владелец недвижимости (в том числе квартир, жилых, дачных и садовых домов, хозяйственных построек) имеет право на вычет при начислении налога.

Для всех собственников действует беззаявительный порядок предоставления этих вычетов. Обращаться за этим вычетом не нужно.

Данные о виде и площади облагаемого имущества поступают к нам из Росреестра. И при начислении налога на имущество налоговая база автоматически уменьшается в отношении жилого дома на величину кадастровой стоимости 50 квадратных метров от его общей площади, в отношении квартиры и части жилого дома – на величину стоимости 20 квадратных метров, комната или часть помещения предполагают скидку в размере стоимости десяти квадратов.

Вычет предоставляется независимо от того, сколько квартир или домов принадлежит налогоплательщику. В отношении одной хозяйственной постройки площадью не более 50 кв. метров, принадлежащей физическому лицу, налог на имущество не будет начисляться совсем. Освобождаются принадлежащие физическим лицам хозпостройки площадью не более 50 кв. м., расположенные на участках, предоставленных для ведения личного подсобного хозяйства, садоводства, индивидуального жилищного строительства. Эта льгота применяется только для одной, не используемой в предпринимательской деятельности хозпостройки независимо от ее расположения в пределах страны.

Данные о площади хозпостройки поступают в налоговые органы из Росреестра в порядке межведомственного обмена информацией. Если у гражданина несколько объектов данного вида, и если от него не поступило заявление о выборе льготируемого объекта, то для предоставления льготы налоговый орган выберет хозпостройку с наибольшей суммой налога.

– Как складывается ситуация с заявлением налоговых льгот, до какого числа нужно сообщить о праве на льготу, чтобы успеть до расчета налогов?

– Уже третий год налоговые органы применяют проактивный (беззаявительный) порядок предоставления федеральных льгот по земельному налогу и налогу на имущество. Это означает, что, если налогоплательщик, имеющий право на льготу, не направил в налоговый орган заявление о ее предоставлении, то льгота будет ему предоставлена на основании сведений, полученных нами в порядке межведомственного обмена с соответствующими госорганами.

Например, данные поступают из Пенсионного фонда России, в том числе из федерального реестра инвалидов — о пенсионерах, инвалидах I и II групп, инвалидах с детства, инвалидов Великой Отечественной войны, инвалидах боевых действий, о лицах предпенсионного возраста.

Из органов социальной защиты или органов местного самоуправления мы получаем информацию о многодетных. Из органов Росреестра – о хозяйственных постройках до 50 кв м включительно. При этом, конечно, остаётся возможность и личного обращения налогоплательщика.

Должна обратить внимание на то, что льготы могут быть установлены также нормативными актами муниципальных образований. С заявлением о праве на такую льготу налогоплательщику рекомендуется обратиться по месту нахождения льготируемого объекта налогообложения или в любую налоговую инспекцию. Предпочтительно это сделать через «Личный кабинет налогоплательщика для физических лиц».

Ознакомиться с полным перечнем льгот, действующих на территории Московской области, можно с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам».

Должна отметить, что впервые в прошлом году при расчете налогов за 2019 год право на льготы получили предпенсионеры – это лица, отвечающие условиям, необходимым для назначения пенсии в соответствии с законодательством РФ, действовавшим на 31.12.2018 года. Данные об этой льготной категории налогоплательщиков нам также направил Пенсионный фонд. Так что обращаться за получением льготы в налоговую инспекцию людям предпенсионного возраста в большей части будет не нужно.

– Пожалуйста, расскажите подробнее об этой льготе.

– Лица предпенсионного возраста полностью освобождаются от уплаты налога на имущество по одному объекту налогообложения определенного вида, находящегося в собственности налогоплательщика и не используемого в предпринимательской деятельности. Например, жилой дом, квартира, гараж, машино-место, садовый домик. В Московской области такая льгота предоставлена 48 тысячам налогоплательщиков.

Предпенсионеры также имеют право на вычет по земельному налогу, освобождающий от налогообложения шесть соток по одному земельному участку. В целом по области налоговые льготы и вычеты за 2019 год при расчете земельного налога были учтены в отношении более чем 28 тысяч лиц предпенсионного возраста.

Как я уже сказала, учёт права на льготу предпенсионерам осуществляется в беззаявительном порядке. Это означает, что если налогоплательщик не направил в налоговый орган заявление о предоставлении льготы или не сообщил об отказе от ее применения, то льгота ему предоставляется на основании сведений, полученных налоговым органом в порядке межведомственного обмена в соответствии с федеральными законами. В частности, информация о лицах предпенсионного возраста поступила из Пенсионного фонда России и загружена в базу данных налоговых органов на федеральном уровне.

– Пожалуйста, несколько слов о льготах для многодетных, это важный элемент их социальной поддержки.

– В качестве дополнительных мер социальной поддержки, начиная с налогового периода 2018 года, для лиц, имеющих трех и более несовершеннолетних детей (в частности, родителей, усыновителей, опекунов), на федеральном уровне предусмотрены следующие льготы:

– уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв. м площади одного земельного участка;

м площади одного земельного участка;

– дополнительное уменьшение налоговой базы по налогу на имущество на величину кадастровой стоимости 5 кв м общей площади квартиры (площади части квартиры, комнаты) и 7 кв м общей площади жилого дома (части жилого дома) в расчете на каждого несовершеннолетнего ребенка. Данный вычет предоставляется в отношении одного объекта налогообложения каждого вида.

Указанные льготы могут быть предоставлены как одному, так и второму родителю трех и более несовершеннолетних детей, имеющему объекты налогообложения.

Сведения об этой категории лиц мы получили из Министерства социального развития Московской области и Министерства образования Московской области. В итоге в базу данных налоговых органов загружено более 110 тысяч сведений в отношении лиц, имеющих 3-х и более несовершеннолетних детей. Им льготы будут предоставлены также в беззаявительном порядке.

И не только по налогу на имущество и земельному налогу, но и по транспортному налогу. Эта региональная льгота установлена в Подмосковье, и она предоставляется за весь 2020 год вне зависимости от месяца возникновения или прекращения права на льготу.

– Конечно, это очень хорошо, что льгота предоставяется без заявления налогоплательщика, но по всем ли льготникам вы получаете информацию, в каких случаях нужно обратиться с заявлением о льготе?

– В настоящее время информационный обмен налажен с федеральными и региональными ведомствами в отношении лиц, льготы которым установлены федеральным и региональным законами.

Дополнительно льготы для граждан по земельному налогу и налогу на имущество могут устанавливаться нормативными актами муниципальных образований. С заявлением о праве на такую льготу рекомендую обратиться по месту нахождения льготируемого объекта или в любую налоговую инспекцию.

Также, если право на льготу возникло у гражданина в 2020 году впервые, (к примеру, у участника боевых действий, ставшего собственником земельного участка, дома или транспортного средства), то он может направить в налоговые органы соответствующее заявление, форма которого утверждена. (Приказ ФНС России от 14.11.2017 N ММВ-7-21/897@).

(Приказ ФНС России от 14.11.2017 N ММВ-7-21/897@).

– Заканчивая тему льгот, скажите, пожалуйста, где можно узнать обо всех полагающихся льготах?

– Полный перечень льгот, можно найти в сервисе на сайте ФНС России «Справочная информация о ставках и льготах по имущественным налогам».

Фото © Личный архив

Хронология действий ЕЦБ по денежно-кредитной политике: с 2014 г. по настоящее время * • Yardeni Research

ЕЦБ объявляет следующее:

(1) «Процентная ставка по депозиту будет снижена на 10 базисных пунктов до -0,50%». При этом процентная ставка по основным операциям рефинансирования (0,00%) и ставка по маржинальной кредитной линии (0,25%) остаются неизменными. Совет управляющих ожидает, что эти ставки останутся на «нынешнем или более низком уровне», пока он не увидит, что прогноз по инфляции устойчиво сходится к уровню, достаточно близкому, но ниже 2% в пределах его прогнозного горизонта, и такая конвергенция постоянно отражается в базовых показателях. динамика инфляции.

(2) Чистые закупки возобновляются в рамках APP с ежемесячным темпом 20 миллиардов евро, начиная с 11.01.19, и должны «выполняться столько, сколько необходимо для усиления регулирующего воздействия его полисных ставок, и до прекращения незадолго до того, как он начнет повышать ключевые процентные ставки ЕЦБ ».

(3) Реинвестирование основных выплат по ценным бумагам с наступающим сроком погашения, приобретенным в рамках APP, будет продолжаться «в полном объеме» после даты, когда Совет управляющих начнет повышать процентные ставки «столько, сколько необходимо.

(4) TLTRO III будет изменен для сохранения «благоприятных условий банковского кредитования, обеспечения плавной передачи денежно-кредитной политики и дальнейшей поддержки адаптивной позиции денежно-кредитной политики. Процентная ставка по каждой операции теперь будет установлена на уровне средней ставки, применяемой в основных операциях рефинансирования Евросистемы в течение срока действия соответствующего TLTRO. Для банков, чье приемлемое чистое кредитование превышает контрольный показатель, ставка, применяемая в операциях TLTRO III, будет ниже и может быть такой же низкой, как средняя процентная ставка по депозитной линии, преобладающая в течение срока операции.Срок погашения операций будет увеличен с двух до трех лет ».

Для банков, чье приемлемое чистое кредитование превышает контрольный показатель, ставка, применяемая в операциях TLTRO III, будет ниже и может быть такой же низкой, как средняя процентная ставка по депозитной линии, преобладающая в течение срока операции.Срок погашения операций будет увеличен с двух до трех лет ».

(5) «В целях поддержки передачи денежно-кредитной политики на базе банков будет введена двухуровневая система резервных вознаграждений, при которой часть резервов банковской избыточной ликвидности будет освобождена от отрицательной ставки по депозитам. . »

Центральный банк Азербайджанской Республики

О параметрах коридора процентных ставок

г. Баку, 1 февраля 2019 г.

Правление Центрального банка Азербайджанской Республики приняло решение снизить ставку рефинансирования до 9.25% от 9,75%. Верхний предел коридора процентных ставок был установлен на уровне 11,25 %, а нижний предел — 7,25 % (симметричный диапазон ± 2%). Решение вступит в силу 1 февраля 2019 года.

С момента последнего заседания Правления, посвященного денежно-кредитной политике, инфляция следовала ожидаемой тенденции, оставаясь на низком уровне, выраженном однозначным числом.

Риски высокой инфляции относительно снижаются.Принятые рамки макроэкономической стабильности, улучшение показателей внешнего сектора, сохранение баланса на валютном рынке, сохраняющаяся низкая инфляция и ожидания роста цен, а также принятие бюджетных правил позволяют нормализовать денежно-кредитное состояние. При этом сохраняется антиинфляционный характер денежно-кредитной политики с учетом ряда внутренних и внешних инфляционных факторов и рисков.

Инфляция. Ключевые факторы, влияющие на динамику цен за последние 2 месяца, носят в основном сезонный и разовый характер.Денежно-кредитное положение по-прежнему оказывает сдерживающее влияние на инфляцию. Следовательно, месячная инфляция в декабре составила всего 0,8%. Цены на 31% товаров, входящих в потребительскую корзину, не изменились, цены на 15% снизились в декабре. Рост цен на основные подорожавшие товары составил менее 2%.

Следовательно, месячная инфляция в декабре составила всего 0,8%. Цены на 31% товаров, входящих в потребительскую корзину, не изменились, цены на 15% снизились в декабре. Рост цен на основные подорожавшие товары составил менее 2%.

Среднегодовая инфляция в 2018 г. составила 2,3% (г / г снижение на 10,6 п.п. (12,9% в 2017 г.)). 12-месячное изменение индекса цен, используемого в международной практике в качестве основного показателя инфляции, составило 1.5% (г / г снижение на 6,4 п.п. (7,9% в 2017 г.)). Среднегодовая базовая инфляция, рассчитанная без учета товаров и услуг с административно регулируемыми ценами и сезонной сельскохозяйственной продукции, составила 1,8%.

Инфляционные ожидания и прогнозы. С момента последнего заседания Совета директоров инфляционные ожидания предприятий снизились в торговле и немного выросли в сфере услуг, ненефтяной переработки и строительства. Инфляционные ожидания населения оставались стабильными на минимальном уровне. В целом инфляционные ожидания экономических агентов стабилизируются около фактической инфляции.

Внешнее состояние. Падение цен на нефть в последнем квартале 2018 года сменилось восходящей тенденцией в январе 2019 года — цены на нефть отскочили до 60 долларов за баррель и выросли на 20% по сравнению с чистой прибылью на конец декабря.

На финансовых рынках торговых партнеров и в динамике мировых цен на сырьевые товары не наблюдалось изменений, потенциально влияющих на внутреннюю инфляцию и инфляционные ожидания.

В январе текущего года стратегические валютные резервы увеличились на 3% и превысили 46 млрд долларов, что свидетельствует о том, что платежный баланс остается положительным.

Хозяйственная деятельность. Темпы экономического роста выросли в IV квартале 2018 года и, в частности, в декабре. По итогам 2018 года экономический рост составил 1,4%. Ненефтяной экономический рост составил 1,8%, в основном за счет торговли. Ненефтяная промышленность выросла на 9,1%, а сельское хозяйство — на 4,6%.

Ненефтяная промышленность выросла на 9,1%, а сельское хозяйство — на 4,6%.

Индекс делового доверия, основанный на мониторинге ЦБ в реальном секторе, демонстрирует рост во всех секторах экономики. Опросы домашних хозяйств также показывают, что индекс потребительского доверия имеет положительную зональность и продолжает расти.

Инфляционный риск. Повышается роль стабилизирующих факторов в балансе рисков инфляции.

Текущая макроэкономическая база позволяет удерживать инфляцию в пределах целевого уровня. Параметры стабильности национальной экономики на текущий год и в среднесрочной перспективе рассматриваются в недавнем Заявлении Центрального банка об основных направлениях денежно-кредитной политики и в Государственном бюджете на 2019 год. Платежный баланс с профицитом и стабильным обменным курсом маната, а также ожидания, вызванные низким ростом цен, оказывают стабилизирующее влияние на инфляцию.

Указ Президента Азербайджанской Республики от 22 декабря 2018 года по ряду вопросов, связанных с введением в действие Закона Азербайджанской Республики о Государственном бюджете Азербайджанской Республики на 2019 год, поручает Правительству создать и реализовать дополнительные меры по усилению устойчивости макроэкономической стабильности. Банк разработал соответствующий план действий.

Некоторые внешние и внутренние факторы риска сохраняют свой потенциал. Внешние факторы включают потенциальную волатильность мировых цен на нефть на фоне более слабого глобального экономического роста и неопределенности, связанные с колебаниями обменных курсов на финансовых рынках торговых партнеров, в то время как внутренние факторы включают масштаб и непрерывность воздействия налоговых реформ и кредитной деятельности на совокупный спрос.

Денежное состояние. Решения Центрального банка о нормализации денежно-кредитной ситуации способствуют достижению баланса между удержанием инфляции в рамках целевого показателя и поддержкой продолжения экономического роста на потенциальном уровне. Со времени последнего заседания Правления на денежно-кредитное состояние повлиял ряд факторов. Денежная база в манатах отреагировала на изменение остатка на счетах правительства. Высокий спрос со стороны реального сектора на ссуды увеличивает потребность банков в ликвидности, что приводит к повышению процентных ставок по депозитам.Срочные депозиты физических лиц в манатах продолжают расти высокими темпами (23,6% в 2018 году), что объясняется более высокой привлекательностью сбережений в национальной валюте.

Центральный банк будет корректировать параметры процентного коридора в соответствии с фактическим и прогнозируемым уровнем инфляции и реализацией сценариев риска.

Следующее раскрытие Центральным банком параметров процентного коридора будет опубликовано 15 марта 2019 года.

01.02.2019

Последний шаг Федеральной резервной системы

Завершение мартовского заседания FOMC 2021 года не принесло сюрпризов ни финансовым рынкам, ни инвесторам. Тем не менее, ФРС признала, что, хотя экономическая картина немного прояснилась, «развитие экономики будет в значительной степени зависеть от распространения вируса, включая прогресс в вакцинации. Продолжающийся кризис общественного здравоохранения продолжает оказывать давление на экономическую активность, занятость, и инфляция, и представляет значительные риски для экономических перспектив.«

Благодаря этому «Федеральная резервная система стремится использовать весь свой набор инструментов для поддержки экономики США в это непростое время, тем самым продвигая свои цели по максимальной занятости и стабильности цен».

Произошло лишь несколько незначительных изменений в официальной оценке ФРС текущего экономического климата, которая остается в целом мрачной, хотя, возможно, несколько менее такой. «Пандемия COVID-19 вызывает огромные человеческие и экономические трудности в Соединенных Штатах и во всем мире.После замедления темпов восстановления в последнее время повысились показатели экономической активности и занятости, хотя секторы, наиболее пострадавшие от пандемии, остаются слабыми. Инфляция продолжает опускаться ниже 2 процентов. Общие финансовые условия остаются благоприятными, частично отражая меры политики по поддержке экономики и притока кредитов домашним хозяйствам и предприятиям США «.

Заявление, завершающее мартовское заседание, не содержало упоминаний о недавнем повышении долгосрочных процентных ставок, опасениях рынка по поводу возможности более устойчивой инфляции, а также о $ 1.Влияние 9 триллионов стимулирующих мер на экономический рост или любые подозрения на то, что ФРС может рассмотреть возможность изменения своей комбинации покупок облигаций, чтобы попытаться сдержать дальнейшее повышение процентных ставок. Чтобы получить какие-либо подсказки по этому поводу, нам, вероятно, придется подождать, пока протокол собрания не будет опубликован примерно через три недели.

Также не было дополнительной ясности относительно того, как ФРС будет управлять своей новой политикой, позволяющей инфляции на какое-то время разогреваться, если раньше она была слишком низкой. Хотя основные расходы на личное потребление, которые ФРС использует для отслеживания инфляции, все еще значительно ниже ее целевого показателя в 2%, ценовое давление уже несколько месяцев усиливается и будет продолжать укрепляться, по крайней мере, какое-то время.По мере того как они это сделают, ФРС будет испытывать большее давление, чтобы показать, как она намеревается управлять этим новым стилем политики.

В последние недели официальные лица ФРС по существу заявили, что не будут рассматривать вопрос об изменении политики процентных ставок до тех пор, пока экономика не приблизится к полной занятости, измеряемой рядом наблюдений, что базовая инфляция PCE держится на уровне 2% или выше и похоже, что он там сохранится, и долгосрочные инфляционные ожидания остаются привязанными к базовому уровню PCE в 2%.По собственным оценкам ФРС, прежде чем он рассмотрит вопрос о сдерживании денежно-кредитной политики, необходимо будет добиться «существенного дальнейшего прогресса» в достижении его двойной цели — стабильности цен и полной занятости.

В настоящее время «Комитет рассчитывает сохранить адаптивную позицию денежно-кредитной политики до тех пор, пока не будут достигнуты эти результаты [максимальная занятость и средняя базовая инфляция 2%]. Комитет решил сохранить целевой диапазон ставки по федеральным фондам на уровне от 0 до 1/4. процентов и ожидает, что будет целесообразно поддерживать этот целевой диапазон до тех пор, пока условия на рынке труда не достигнут уровней, соответствующих оценкам Комитета по максимальной занятости, а инфляция вырастет до 2 процентов и в течение некоторого времени может умеренно превысить 2 процента.«

ФРС также подтвердила свою приверженность программе покупки облигаций в стиле количественного смягчения, отметив, что «…

Федеральная резервная система будет продолжать увеличивать свои запасы казначейских ценных бумаг не менее чем на 80 миллиардов долларов в месяц и агентских ценных бумаг с ипотечным покрытием не менее чем на 40 миллиардов долларов в месяц до тех пор, пока не будет достигнут существенный дальнейший прогресс в достижении целей Комитета по максимальной занятости и стабильности цен. «Ожидается, что в какой-то момент ФРС объявит о ряде шагов по сокращению покупок облигаций, в том числе о снижении уровня покупок при рециркуляции поступающей выручки, позволяя со временем исчерпать свои ипотечные кредиты и так далее, как и раньше. когда сворачивались предыдущие программы количественного смягчения.Когда они это сделают, это будет сигнализировать рынкам о приближающемся повышении ставки по федеральным фондам.

На этом заседании FOMC была представлена обновленная сводка экономических прогнозов (SEP) или так называемые «точечные графики», которые раскрывают взгляды или прогнозы членов ФРС в отношении роста, инфляции, безработицы и ожидаемого уровня ставки по федеральным фондам в широком диапазоне. периодов времени. В совокупности на 2021 год ожидания экономического роста были значительно выше по сравнению с оценкой декабря 2020 года. Члены полагают, что рост ВВП за год составит около 6,5% по сравнению с прогнозом в 4,2% всего три месяца назад. В то же время ожидается, что уровень безработицы упадет до 4,5% в этом году, по сравнению с ожидаемыми 5% в последнем выпуске, а основной PCE будет составлять 2,2% — уровень выше ограничения скорости ФРС — а также Прирост на 0,4% по сравнению с тем, что они ожидали в этом году, поскольку 2020 год подошел к концу. В перспективе до 2022 года ожидалось, что рост и инфляция будут немного выше, а инфляция — немного ниже.

Последний SEP по-прежнему не показывает ожиданий изменения краткосрочных процентных ставок в этом году, но шансы на изменение в 22-м и более в 23-м были очевидны. В декабре только один член ФРС (из 17) считал, что в 2022 году необходимо будет повысить ставки; теперь это число возросло до 4 членов. В декабре прогноз на 2023 год предполагал, что 5 из 17 предполагали, что через два года произойдет как минимум одно повышение ставок; сейчас эта цифра увеличилась до 7, при этом шесть человек ожидают к тому времени двух или более повышений.Если в этом году экономика вырастет, как ожидалось, мы думаем, что эти цифры будут продолжать расти, и что покупка облигаций может быть прекращена, возможно, уже в конце этого года, с первым повышением ставки, возможно, в середине-конце 2022 года. Только время, конечно, покажет, и, учитывая природу вируса, с тех пор многое может измениться.

Следующий обновленный ПВЗС состоится в конце июньского собрания.

Как мы писали в информационном бюллетене MarketTrends от 12 марта (подпишитесь на электронную почту здесь: «Теперь все готово для экономического подъема в 2021 году.Нет, сегодня нет немедленных изменений, но с Федеральной резервной системой, приверженной политике «олл-ин» в течение неопределенного периода времени, снижая ограничения на социальную и экономическую деятельность, поскольку вирус приближается к пятам, и теперь новый поток наличных в размере 1,9 триллиона долларов по всей экономике, скоро она станет горячей ».

Процентные ставки повышаются в связи с этим прогнозом и перспективами роста ценового давления, что ФРС охарактеризовало как «временное» и ситуацию, которую они надеялись достичь в течение некоторого времени без особого успеха.Если «всеохватывающая» денежно-кредитная политика и совокупные стимулы в размере 5 триллионов долларов менее чем через год (с рядом дополнительных расходов, возможно, в будущем) не могут подстегнуть рост и ценовое давление, не совсем ясно, что может. Инвесторы справедливо обеспокоены ценами; доходность инвестиций с фиксированным доходом очень низка, и ее можно было бы легко свести на нет, если бы инфляция сохранялась только на исторически очень умеренном уровне. Еще больше хороших новостей об экономике на фоне ожидаемого роста цен на какое-то время, вероятно, будет оказывать повышательное давление на процентные ставки в целом и ставки по ипотечным кредитам в частности.

Следующее плановое заседание FOMC состоится 27-28 апреля 2021 года.

Какая ставка по федеральным фондам?

Ставка по федеральным фондам — это внутрибанковская ставка по кредитованию «овернайт». Федеральная резервная система увеличивает или снижает эту так называемую «целевую ставку», когда хочет охладить или подстегнуть экономический рост.

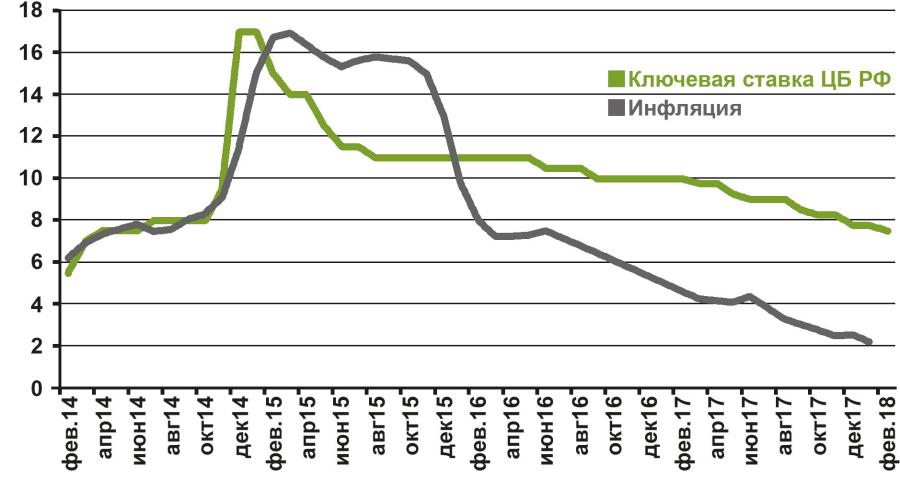

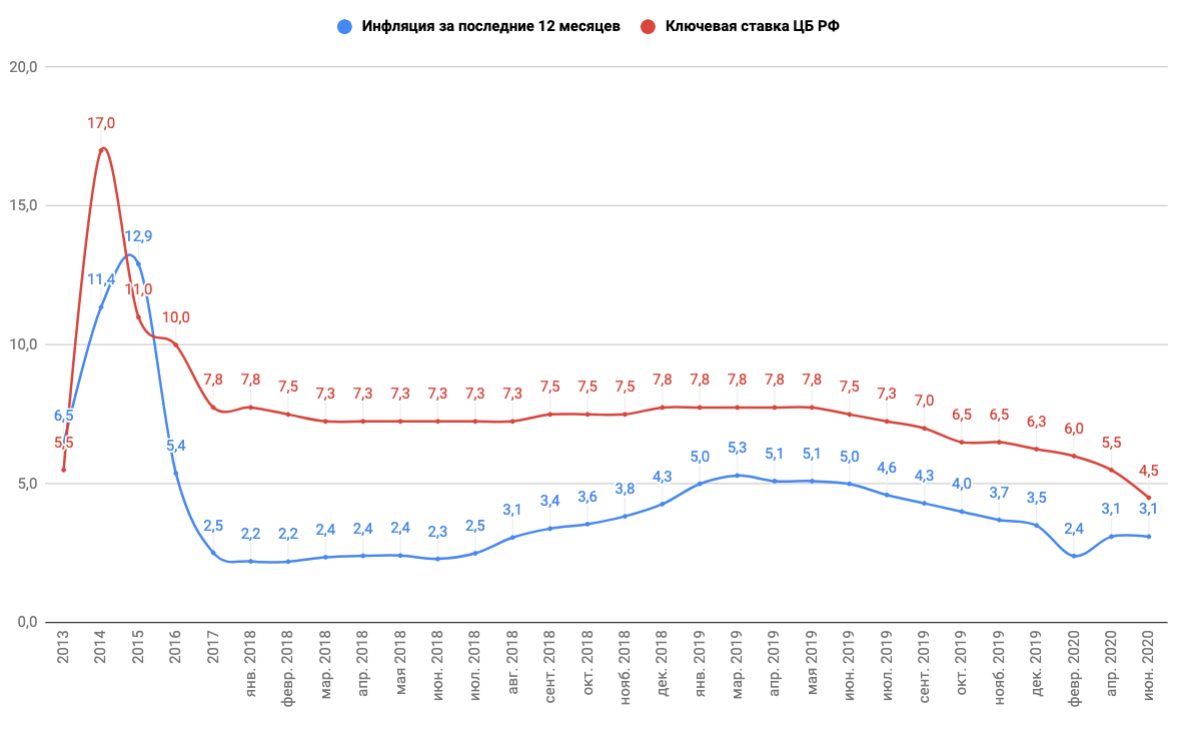

Последним шагом ФРС 15 марта 2020 года стало пятое снижение ставки по фондам с 2008 года, когда ФРС в последний раз снизила ставку почти до нуля. Перед вспышкой пандемии три сокращения ключевой ставки по однодневным кредитам на четверть пункта были охарактеризованы председателем ФРС Пауэллом как «корректировка в середине цикла», при этом первое из пяти сокращений произошло в июле 2019 года, а позднее сопровождалось двумя дополнительными. «страховое» снижение ставки по федеральным фондам.Эти шаги были призваны компенсировать последствия «торговой войны» между США, Китаем и другими странами. После последнего из трех шагов в октябре 2019 г. ФРС заявила, что ожидает сохранения уровня ставок в обозримом будущем. Это, конечно, начало меняться, поскольку пандемия коронавируса все больше подрывала экономическую активность, когда в марте 2020 года ФРС несколько раз подряд снизила ставки на полпункта, а затем на целый пункт.

Согласно недавним размышлениям ФРС, долгосрочная «нейтральная» ставка для федеральных фондов может составлять всего 2.5 процентов, уровень значительно ниже того, что долгое время считалось «нормальным» уровнем. Таким образом, даже если ставки со временем будут расти, они могут не приблизиться к историческим «нормальным» уровням в ближайшее время.

ФРС может либо установить диапазон ставки по федеральным фондам, либо выразить единственное значение.

Связанное содержание: Ставка по федеральным фондам — график и таблица значений

Как Федеральная резервная система влияет на ставки по ипотечным кредитам?

Исторически Федеральная резервная система оказывала лишь косвенное влияние на большинство ставок по ипотечным кредитам, особенно по ипотечным кредитам с фиксированной ставкой.Ситуация изменилась еще в 2008 году, когда центральный банк начал напрямую покупать ценные бумаги с ипотечным покрытием (MBS) и финансовые облигации, предлагаемые Fannie Mae и Freddie Mac. Это «сжижало» ипотечные рынки, давая инвесторам готовое место для продажи своих активов по мере необходимости, помогая снизить ставки по ипотечным кредитам.

После того, как программа MBS и накопления долга ФРС закончилась, они все еще «перерабатывали» входящие поступления от погашения и рефинансирования ипотечных кредитов для покупки замещающих облигаций в течение ряда лет.Это позволило удержать уровень их владений и обеспечило стабильное присутствие на ипотечном рынке, что помогло сохранить стабильные ставки по ипотечным кредитам.

В июне 2017 года ФРС объявила, что процесс сокращения своего так называемого «баланса» (авуары казначейских облигаций и MBS) начнется в октябре 2017 года. В этом постепенном процессе ФРС сократит объем реинвестирования, которым он является. постепенно, до тех пор, пока в конечном итоге не начнет активно выводить на пенсию значительные части своих владений. Когда было объявлено о программе, у ФРС было около 2 долларов.46 трлн казначейских облигаций и около 1,78 трлн долларов ипотечного долга. Он сокращал запасы на установленную сумму и еще в декабре 2018 года находился в долгосрочном темпе «автопилотного» сокращения.

В 2019 году ФРС решила начать сворачивание своей программы сокращения баланса с датой прекращения в октябре, но в августе 2019 года решила полностью прекратить сокращение своих авуаров, завершив программу на два месяца раньше. Поскольку общая сумма оттока балансовых отчетов была довольно небольшой, ФРС останется с огромным набором инвестиционных резервов, которые в настоящее время составляют около 2 долларов.08 трлн казначейских облигаций и около 1,52 трлн долларов долговых обязательств, связанных с ипотекой. Начиная с августа 2019 года, вся поступающая выручка от инвестиций с наступающим сроком погашения использовалась для покупки дополнительных казначейских ценных бумаг с различными сроками погашения, чтобы примерно имитировать общий баланс вложений инвесторов.

Кроме того, до 20 миллиардов долларов каждый месяц поступлений от наступающих ипотечных кредитов (в основном от досрочных выплат в связи с рефинансированием) также должны были быть инвестированы в казначейские облигации; любой выкуп сверх этой суммы будет использован для покупки дополнительных MBS, поддерживаемых агентством.В конечном счете, ФРС желает, чтобы баланс состоял исключительно из казначейских облигаций, но изменение структуры холдингов с ипотечных на казначейские облигации по мере погашения ипотечных кредитов займет много лет.

В ответ на нестабильные рыночные условия, вызванные пандемией коронавируса, ФРС возобновила закупки ценных бумаг с ипотечным покрытием в стиле количественного смягчения в марте 2020 года, поэтому не только остановился медленный процесс преобразования активов MBS в казначейские облигации, но и остановился ФРС. снова активно скупают новые MBS, увеличивая свои ипотечные резервы хотя бы на время.Текущий уровень прямых закупок составляет 40 миллиардов долларов в месяц, и входящие поступления от погашения основной суммы долга и рефинансирования также реинвестируются. Поскольку в марте 2020 года ФРС возобновила свою программу закупок MBS, к середине марта она добавила к своему балансу около 766 миллиардов долларов, а общие запасы MBS теперь превышают 2,1 триллиона долларов.

ФРС также снова покупает казначейские ценные бумаги по всему спектру сроков по ставке 80 миллиардов долларов в месяц.Любая покупка 10-летнего долга будет оказывать понижательное давление на доходность, которая больше всего влияет на фиксированные ставки по ипотеке.

Какое влияние оказывают действия ФРС на ставки по ипотечным кредитам?

Для этого нового цикла более важным, чем любое изменение ставки по однодневным внутрибанковским кредитам, является то, что Федеральная резервная система снова увеличивает свои запасы ипотечных ценных бумаг (MBS) и казначейских облигаций. Наличие на рынке активного покупателя, который будет покупать эти инвестиции независимо от доходности, поможет поддерживать более стабильные ставки по ипотечным кредитам и, вероятно, по более низким ставкам, чем в противном случае, если бы только частные инвесторы были единственными участниками рынка.

В связи с недавними ставками по ипотечным кредитам и неоднократным достижением новых «рекордных» минимумов произошел всплеск активности по рефинансированию, поэтому, вероятно, ФРС будет поглощать много новых и низкодоходных облигаций по мере того, как мы продвинемся в 2021 году и дальше. В последнее время повышение ставок в некоторой степени снизит объем предложения MBS, но ФРС сможет поглотить большой объем долговых обязательств Казначейства.

У ФРС огромный портфель этих инвестиций, и по мере того, как они созревают или окупаются (рефинансированием), центральный банк реинвестировал поступающие средства в новые покупки (реинвестирование), сохраняя свой портфель на постоянном уровне.Новые действия означают, что холдинги снова будут расширяться, и, хотя это является стабилизирующим фактором для рынка, перспективы инфляции и продолжающийся экономический рост будут играть большую роль в определении того, как будут меняться процентные ставки.

То, что ФРС скажет о будущем — насколько быстро или медленно она намеревается повышать или понижать ставки в 2021 году и в последующий период, — также определит, вырастут ли ипотечные ставки и насколько. На данный момент, учитывая новую основу долгосрочной политики ФРС, путь будущих изменений ставки по федеральным фондам является неопределенным, но текущее ожидание состоит в том, что может пройти год или больше, прежде чем ФРС снова рассмотрит вопрос об отмене федеральных фондов. оцените, если то.Если ставки снова близки к нулю, перспективная денежно-кредитная политика может выглядеть примерно так, как мы видели время от времени на ранней и средней стадиях рекордного экономического роста, то есть приостановленного на длительный период.

Влияет ли изменение федеральных фондов на другие ставки по кредитам?

Хотя это важный показатель, ставка по федеральным фондам представляет собой процентную ставку для очень краткосрочной ссуды (овернайт). Эта ставка действительно имеет некоторое влияние на так называемую стоимость средств банка, и изменения этой стоимости средств могут привести к более высоким (или более низким) процентным ставкам как по депозитам, так и по кредитам.Эффект наиболее ярко проявляется в ценах на краткосрочные ссуды, включая автокредиты, личные ссуды и даже начальную процентную ставку по некоторым ипотечным кредитам с регулируемой процентной ставкой (ARM).

Однако изменение ставки овернайт обычно мало связано с долгосрочными ипотечными ставками (30-летними, 15-летними и т. Д.), На которые влияют другие факторы. К ним, в частности, относятся экономический рост и инфляция, но также учитываются капризы инвесторов. Для получения дополнительной информации о том, как ставки по ипотеке устанавливаются рынком, см. «Что влияет на ставки по ипотеке? (Основы).«

Влияет ли ставка по федеральным фондам на ставки по ипотечным кредитам?

Всякий раз, когда ФРС вносит изменения в политику, нам задают вопрос: «Влияет ли ставка по федеральным фондам на ставки по ипотечным кредитам?»

Для ясности, краткий ответ — «нет», как вы можете видеть на связанной диаграмме.

Тем не менее, ставка по федеральным фондам повышается или понижается ФРС в ответ на изменение экономических условий, и долгосрочные фиксированные ставки по ипотечным кредитам, конечно, реагируют на эти условия, и часто задолго до любого изменения ставки по фондам.Например, несмотря на то, что ФРС по-прежнему сохраняла стабильную ставку по фондам осенью 2016 года, фиксированные ставки по ипотечным кредитам выросли более чем на три четверти процентного пункта на фоне роста экономической мощи и изменения настроений инвесторов в отношении будущего роста и налоговой политики в течение этого периода. .

На что напрямую влияет ставка по федеральным фондам?

Когда курс фондов меняется, это напрямую влияет на некоторые другие финансовые продукты. Основная ставка имеет тенденцию двигаться синхронно со ставкой по федеральным фондам и, таким образом, влияет на ставки по определенным продуктам, таким как кредитные линии собственного капитала (HELOC), ссуды на жилищное строительство, некоторые кредитные карты и такие вещи, как бизнес-ссуды.Все обычно видят довольно немедленные изменения в предлагаемых процентных ставках, обычно такого же размера, что и изменение основной ставки, или довольно близкие к нему. Для потребителей или предприятий с непогашенными линиями по кредитным или кредитным картам изменение обычно происходит в течение одного-трех циклов выставления счетов.

Связанное содержание: Фонды Федерального резерва против основной ставки и ставок по ипотечным кредитам

Как скоро после перехода на федеральные фонды другие процентные ставки вырастут или упадут?

Изменения ставки по федеральным фондам могут занять много времени, чтобы полностью внедриться в экономике, при этом последствия изменения полностью не проявляются в течение шести месяцев или даже дольше.

Часто более важным, чем любое отдельное изменение ставки по фондам, является то, как ФРС характеризует свои ожидания в отношении экономики и будущей политики ФРС. Если ФРС скажет (или если рынок считает), что ФРС будет агрессивно повышать ставки в ближайшем будущем, рыночные процентные ставки будут расти быстрее; И наоборот, если они указывают на то, что долгая и ровная траектория ставок не за горами, ставки по ипотечным и другим кредитам будут расти только постепенно, если вообще будут расти. Для получения обновлений и подробностей об экономике и изменениях ставок по ипотечным кредитам прочтите или подпишитесь на информационный бюллетень HSH MarketTrends.

Может ли более высокая ставка по федеральным фондам на самом деле привести к снижению ставок по ипотеке?

Да. В какой-то момент цикла Федеральная резервная система поднимет процентные ставки до точки, при которой ожидается охлаждение инфляции и экономики. Мы видели это совсем недавно, в 2018 году; после девятого повышения ставки по федеральным фондам за период немногим более двух лет экономический рост начал замедляться, инфляционное давление ослабло, а ставки по ипотечным кредитам снизились более чем на полный процентный пункт.

Поскольку рынок начинает ожидать этого замедления экономики, долгосрочные процентные ставки могут фактически начать падать, даже если ФРС все еще может повышать краткосрочные ставки. Долгосрочные ставки падают в ожидании начала цикла сокращений ставок по федеральным фондам, и этот цикл замыкается. Для получения дополнительной информации об этой политике Федерального резерва и о том, как она влияет на ставки по ипотечным кредитам, см. Наш анализ политики Федеральной резервной системы и циклов ставок по ипотечным кредитам.

Распечатать страницу

Центральные банки и изменение климата

Борьба с изменением климата стала главным приоритетом государственной политики во многих странах, и центральные банки были призваны внести свой вклад.Некоторые из них проявили склонность включить изменение климата в свои политические цели и рамки. Другие настроены более неохотно. В этой колонке мы представляем схему, позволяющую обдумать проблему и определить некоторые важные компромиссы и варианты выбора.

С самого начала необходимо провести существенное различие между двумя обязанностями, которые центральные банки берут на себя в большинстве стран: надзор, регулирование и надзор за деятельностью финансовых учреждений; и реализация денежно-кредитной политики.

Центральные банки, регулирование и надзор за финансовой деятельностью

Можно представить себе спектр вмешательств по изменению климата, некоторые из них бесспорные, другие более инновационные или интрузивные.

Интернализация климатических рисков в финансовом надзоре

Это кажется очевидным обязательством. Климат должен быть важной частью оценки финансовых рисков. Стресс-тесты, а в зоне евро — процесс оценки внутренней достаточности капитала (ICAAP) должны включать климатический компонент.Климатические сценарии следует разрабатывать параллельно (или в качестве дополнений) к макроэкономическим сценариям, поскольку климат оказывает очевидное влияние на оценку долгосрочных активов и обязательств. Следует систематически проводить и обновлять анализ чувствительности к изменению климата для портфелей страховых компаний, институциональных инвесторов и управляющих активами.

Однако следует ввести тонкое различие между тремя категориями:

- Риски напрямую связаны с климатическими явлениями (например, добыча полезных ископаемых, сельское хозяйство или некоторые виды промышленной деятельности могут стать невозможными в некоторых областях, и существующие активы должны быть соответственно амортизированы)

- Будущее влияние существующей климатической политики , которое необходимо оценить и установить соответствующие цены

- Влияние будущей климатической политики , решение по которым еще не принято.Например, если будет введен налог на выбросы углерода (или некоторая эквивалентная мера), некоторые запасы нефти станут «безвозвратными», и финансовые посредники подвергаются некоторому обесценению. С экономической точки зрения логично, чтобы институты подвергались стресс-тестированию на предмет такой возможности. Также с финансовой точки зрения целесообразно, чтобы учреждениям предлагалось защищаться от него. Однако надзорным органам может быть неудобно оценивать вероятность политики, которая закреплена в международных соглашениях (например, Парижское соглашение), но не введена в действие законодателем.

Интересно есть эффект обратной связи. Если частные учреждения учитывают влияние будущей климатической политики, они будут более устойчивыми, когда будут приняты меры. В свою очередь, усиление подготовки в частном секторе может облегчить и сделать политически более целесообразным принятие необходимой политики.

Использование пруденциальных нормативов (требований к капиталу) для направления финансирования на устойчивые инвестиции

Большинство коэффициентов достаточности капитала в соответствии с режимом Базеля III являются «взвешенными с учетом риска» — они варьируются в зависимости от предполагаемой рискованности ссуд и активов, находящихся в руках банков.Было бы относительно просто расширить понятие и определение риска, чтобы принять во внимание климатические риски. Опять же, существует градация возможных режимов в зависимости от вида рисков, которые будут рассматриваться: существующие и материализованные климатические риски или будущие возможные климатические риски; обесценения в результате существующей политики или будущей возможной политики.

Коэффициенты достаточности капитала

можно также использовать более активно, применяя благоприятные режимы к кредитам и инвестициям, которые надзорные органы считают «зелеными».Несмотря на простоту реализации таких режимов, центральные банки столкнутся с тройной проблемой:

- Зеленые инвестиции могут быть изначально более рискованными и сами по себе потребуют более высоких резервов капитала.

- Как и кем будет определена «зеленая» характеристика? Есть ли у регулирующих органов возможность принять такое решение?

- Использование пруденциальных коэффициентов для влияния на распределение кредита означало бы переход к политике «целевого кредитования». От этой политики отказались несколько десятилетий назад в большинстве стран с развитой экономикой, но она практикуется во многих странах с развивающейся экономикой.И снова возникает вопрос, способны ли центральные банки проводить такую политику. Центральные банки могут стать объектом серьезного лоббистского давления со стороны различных групп интересов.

Ни одна из этих проблем не является непреодолимой, но их необходимо решать заранее и создавать надлежащие институциональные и управленческие механизмы.

Создание и усиление стимулов к «зеленому финансированию»

- Хотя концепция зеленого финансирования широко используется, она остается в значительной степени неопределенной с точки зрения инструментов и законодательства.На этом этапе, в дополнение к конкретным регуляторным стимулам, центральные банки могут преследовать две общие и различные цели:

- Поощрять развитие долгосрочного проектного финансирования, поскольку большинство трудностей, связанных с финансированием перехода на энергоносители, характерны для всех долгосрочных рискованных проектов

- Заставьте правительства и парламенты принять четкие и предсказуемые меры. Неопределенность в отношении будущей политики — больше, чем отсутствие финансирования — является основным фактором, сдерживающим инвестиции в борьбу с изменением климата.Как только эти неопределенности будут устранены, инвесторы смогут в полной мере воспользоваться существующими низкими процентными ставками и легкими финансовыми условиями.

Центральные банки, денежно-кредитная политика и изменение климата

В этом разделе описываются проблемные, а не конкретные направления.

Очевидно, что связь между изменением климата и денежно-кредитной политикой более слабая и менее четко определенная, чем связь с финансовой стабильностью и надзором. Одна из основных трудностей — разница в горизонте.Принято считать, что денежно-кредитная политика не влияет на долгосрочный рост; его влияние наиболее ощутимо на горизонте от 1,5 до 2,5 лет. В отличие от этого, изменение климата имеет долгосрочную перспективу; эффекты и политика материализуются и имеют значение в течение нескольких десятилетий.

Влияние климатического риска на макроэкономику

При этом центральные банки могут захотеть принять во внимание несколько аспектов, связанных с изменением климата, при разработке и реализации денежно-кредитной политики:

- Во-первых, они должны включить климатические риски в свою оценку потенциального роста и производства, а также естественную равновесную процентную ставку (r *).

- Во-вторых, даже в краткосрочной перспективе климат может оказать влияние, если приведет к увеличению частоты экстремальных погодных явлений. Эти события представляют собой «негативные шоки предложения» с обратным воздействием на объемы производства и цены. Они очень усложняют проведение денежно-кредитной политики. Некоторые малые и средние страны с формирующейся рыночной экономикой могут оказаться особенно уязвимыми и соответствующим образом скорректировать свои политические рамки.

Денежные инструменты

Однако большой вопрос заключается в том, могут ли центральные банки использовать свои денежно-кредитные инструменты для активного содействия борьбе с изменением климата (Honohan, 2019).За последнее десятилетие центральные банки значительно расширили свои балансы, часто в пять или десять раз. Во многих странах эти балансы теперь соизмеримы с размером национальной экономики. Имея такое влияние на экономику и финансовые рынки, центральные банки могли бы принять более активный подход к финансированию перехода к изменению климата.

На ум приходят две возможности, обе без существенных изменений в текущей операционной структуре:

- Переориентировать покупки активов на «зеленые» ценные бумаги

- Модулируйте «стрижки», применяемые к разным видам обеспечения, используемому в операциях рефинансирования, тем самым создавая стимул для задержания одних и передачи других.

Некоторые размышления в свете классификации Масгрейва

Следует ли центральным банкам пойти по этому пути? Это может быть самый деликатный и сложный вопрос. В этой колонке мы просто представляем некоторые размышления — сначала на общем уровне, а затем применительно к конкретным центральным банкам.

Вообще говоря, полезно сослаться на классическое различие Масгрейва между тремя функциями государственной экономической политики: распределение (ресурсов), перераспределение (доходов) и стабилизация (Musgrave 1939).

В странах, в которых центральные банки подчиняются правительству и не пользуются какой-либо независимостью, четкое распределение различных политических функций менее актуально. Это особенно верно, если управляемый государством кредит является частью экономической модели, как, например, в случае Китая.