Ставка рефинансирования цб рф на 2018 год: Ключевая ставка Банка России | Банк России

Ключевая ставка ЦБ РФ. Досье — Биографии и справки

ТАСС-ДОСЬЕ. 27 июля 2018 года Центробанк РФ сохранил ключевую ставку на уровне 7,25%, сообщил регулятор по итогам совета директоров.

Что такое ключевая ставка

Ключевая ставка — годовой процент, под который Банк России выдает кредиты коммерческим банкам. Решением совета директоров ЦБ РФ 13 сентября 2013 года ключевой была установлена учетная ставка по аукционам РЕПО (от англ. repurchase agreement, repo; покупка денег или ценных бумаг с обязательством обратной продажи через определенный срок по фиксированной цене) со сроком одна неделя. К ключевой привязаны остальные ставки по операциям Банка России. Поскольку обычные банки зависят от кредитов ЦБ, ключевая ставка имеет большое значение для их клиентов, физических и юридических лиц. Чем ниже ключевая ставка, тем меньше проценты по ипотечным и другим кредитам.

ЦБ может повышать учетную ставку для предотвращения обвального падения рынка и сглаживания биржевых колебаний. При низких учетных ставках банки могут брать рубли в кредит у ЦБ, покупать на них валюту и за счет обесценивания российской валюты покрывать расходы на выплату процентов по рублевым кредитам.

При низких учетных ставках банки могут брать рубли в кредит у ЦБ, покупать на них валюту и за счет обесценивания российской валюты покрывать расходы на выплату процентов по рублевым кредитам.

При увеличении ставки подобные спекулятивные операции становятся более рискованными для банков. Вместе с тем рост ставки ведет к удорожанию кредитов для предпринимателей и населения, у банков могут возникнуть трудности с рефинансированием уже выданных займов. Это может привести к замедлению темпов экономического роста.

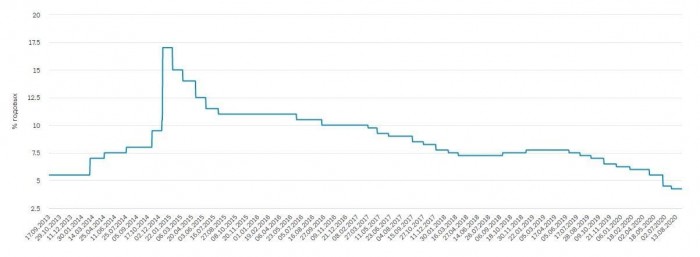

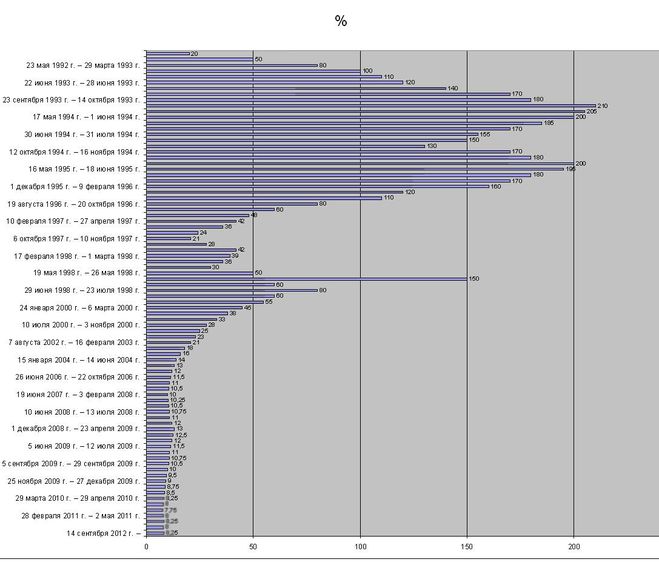

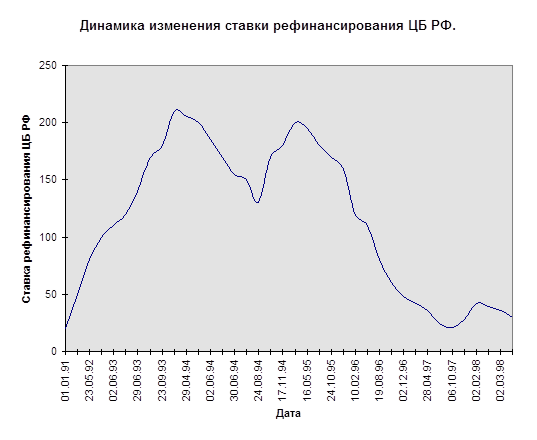

До 2013 года основной из учетных ставок была ставка рефинансирования. Впервые она была установлена в 1992 году на уровне 20% годовых, в 1993-1996 годах доходила до 210%, затем колебалась на уровне 20-50% и после пика 27 мая — 4 июня 1998 года (150%) постепенно снижалась.

Минимальный размер ставки рефинансирования был установлен 1 июня 2010 года и действовал до 28 февраля 2011 года — 7,75%. К началу 2010-х годов ставка рефинансирования использовалась только как инструмент по исчислению штрафов, пеней, а также в качестве ориентира для минимального размера процентов по рублевым вкладам населения. Кредиты банкам предоставлялись уже с помощью других инструментов, прежде всего сделками РЕПО. С 1 января 2016 года ставка рефинансирования приравнена к ставке по недельным аукционам РЕПО.

Кредиты банкам предоставлялись уже с помощью других инструментов, прежде всего сделками РЕПО. С 1 января 2016 года ставка рефинансирования приравнена к ставке по недельным аукционам РЕПО.

Минимальная учетная ставка по аукционам РЕПО в 2003-2012 годах

Впервые минимальная учетная ставка по недельным аукционам РЕПО была установлена ЦБ РФ 20 мая 2003 года на уровне 6,5% и не менялась вплоть до февраля 2008 года, когда ее повысили на 0,2%. Из-за мирового финансового кризиса и снижения курса рубля в 2008 году ставка несколько раз повышалась.

1 декабря 2008 года ее уровень был установлен в 9,5%, а 10 февраля следующего года поднят до 10,5%, вслед за чем последовало укрепление курса рубля. Затем, на протяжении 2009-2010 годов, ставка постепенно снижалась, в частности, уровень в 9,5% годовых был снова зафиксирован 14 мая — 5 июня 2009 года. Исторический минимум ставки по недельным аукционам РЕПО в 5% держался более полугода — с 1 июня 2010 года по 28 февраля 2011 года. Уровень в 5,5% годовых был зафиксирован 14 сентября 2012 года, это значение сохранилось после того, как данная ставка была установлена в качестве ключевой.

Уровень в 5,5% годовых был зафиксирован 14 сентября 2012 года, это значение сохранилось после того, как данная ставка была установлена в качестве ключевой.

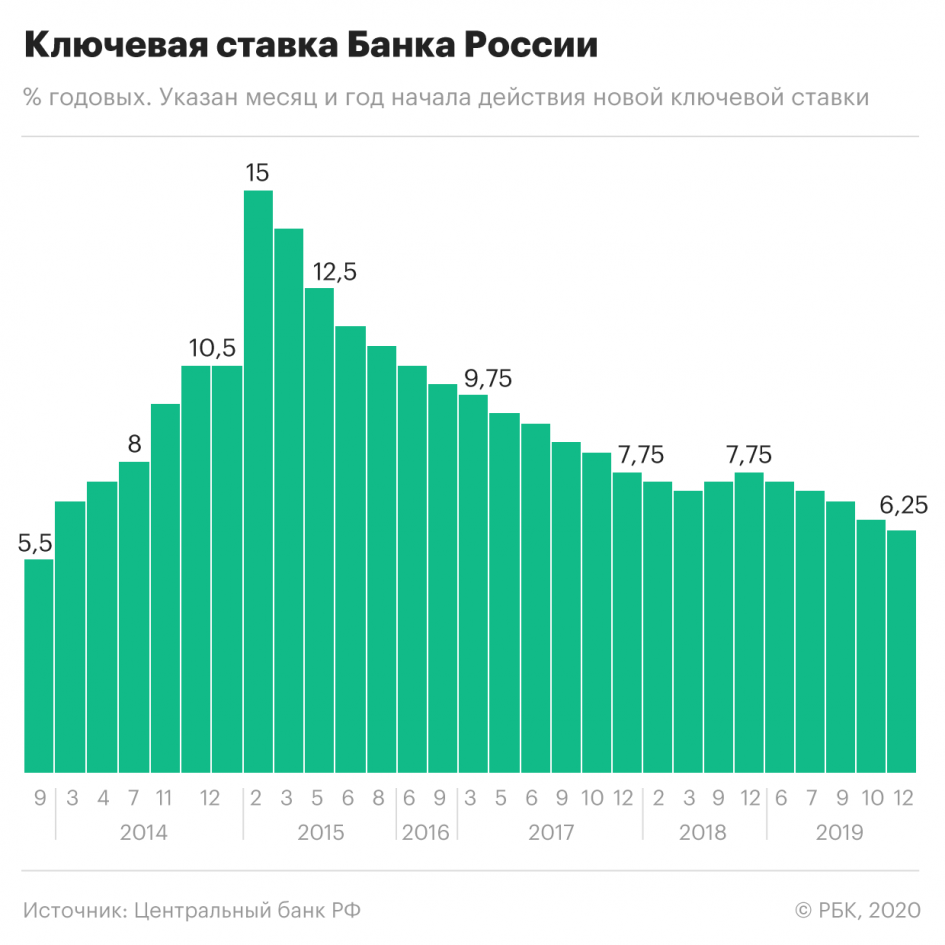

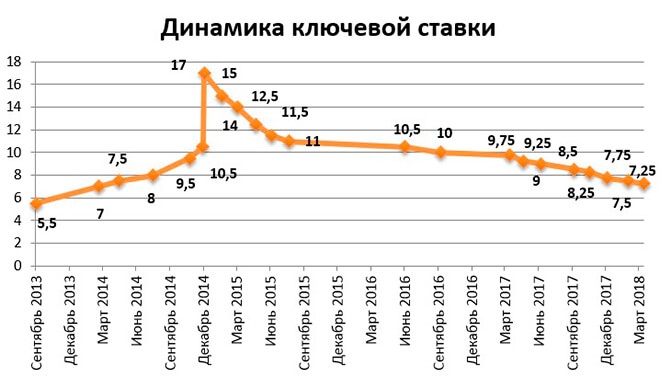

2014 год

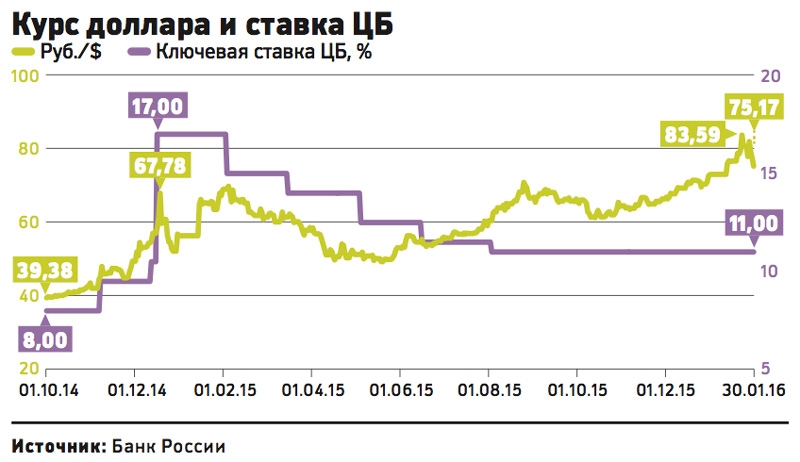

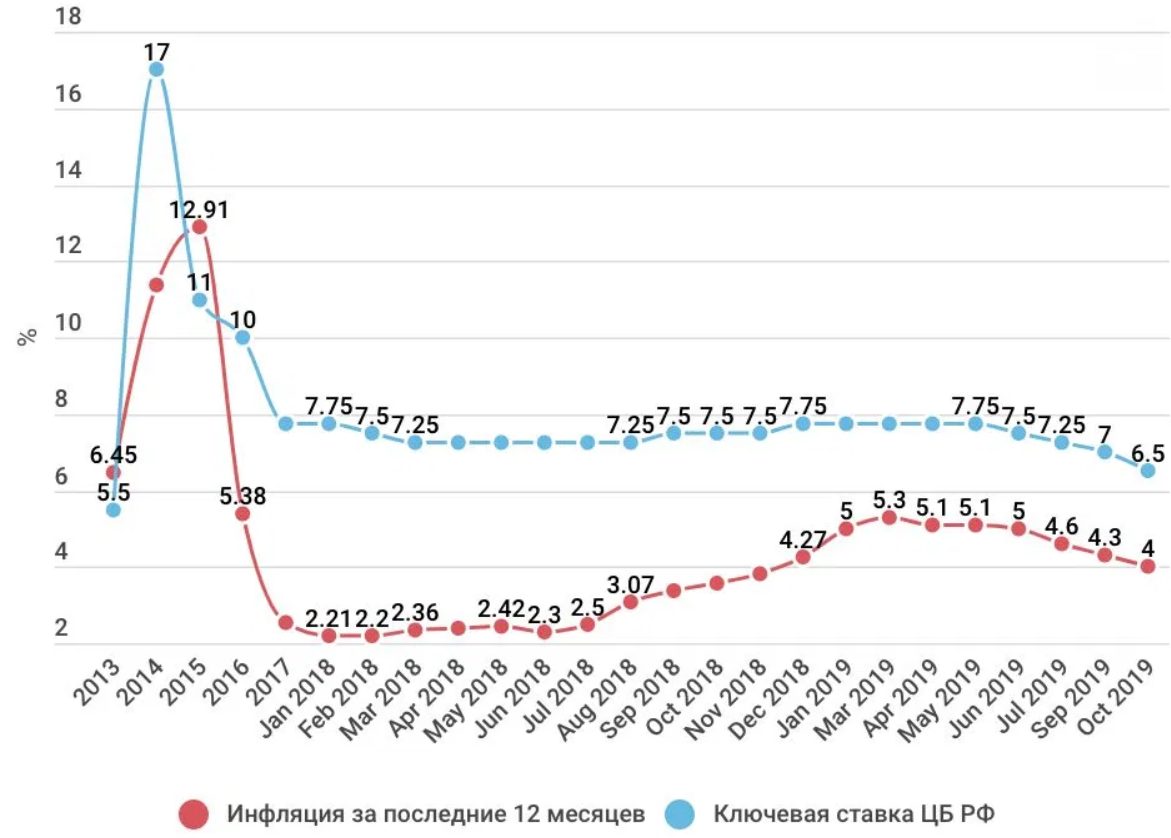

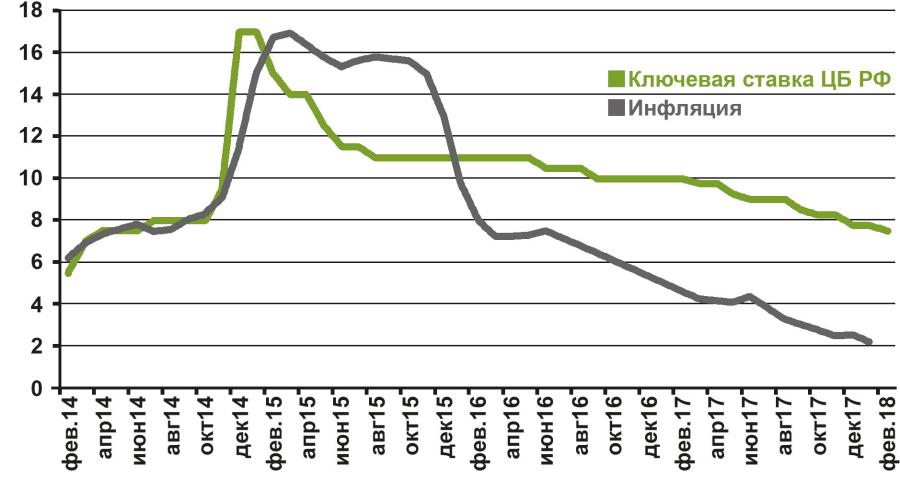

Из-за начала конфликта на Украине, ослабления рубля, роста темпов инфляции, введения санкций против российских компаний, а также других факторов весной — летом 2014 года Банк России повышал ключевую ставку шесть раз: 3 марта — до 7% годовых, 25 апреля — до 7,5%, 25 июля — до 8%, 5 ноября — до 9,5%, 12 и 16 декабря — до 10,5% и 17% годовых соответственно.

2015 год

30 января 2015 года ЦБ снизил ключевую ставку до 15%, объяснив это тем, что предыдущий подъем привел к стабилизации инфляционных и девальвационных ожиданий. Регулятор ожидал уменьшения инфляции в среднесрочной перспективе. 13 марта 2015 года ключевая ставка была снижена до 14% годовых, 30 апреля — до 12,5%, 15 июня — до 11,5%, 31 июля — до 11% годовых. При этом в июле 2015 г. Банк России заявил, что в дальнейшем будет принимать решения об уровне ключевой ставки в зависимости от изменения баланса инфляционных рисков и рисков охлаждения экономики. 11 сентября, 30 октября и 11 декабря 2015 года совет директоров ЦБ принимал решение сохранить ключевую ставку на уровне 11% годовых.

11 сентября, 30 октября и 11 декабря 2015 года совет директоров ЦБ принимал решение сохранить ключевую ставку на уровне 11% годовых.

2016-2017 годы

10 июня 2016 года впервые за 11 месяцев ключевая ставка была понижена до 10,5%. В пресс-релизе Банк России отметил, что ожидает позитивные процессы стабилизации инфляции, снижения инфляционных ожиданий и инфляционных рисков на фоне признаков приближающегося вхождения экономики в фазу восстановительного роста. 16 сентября 2016 года Банк России снизил ключевую ставку до 10%.

24 марта 2017 года ЦБ впервые с 2014 года опустил ставку ниже 10% — до 9,75% годовых. Затем в течение года ставка снижалась пять раз: 28 апреля (до 9,25%), 16 июня (до 9%), 15 сентября ( до 8,5%), 27 октября (до 8,25%) и 15 декабря (до 7,75%).

2018 год

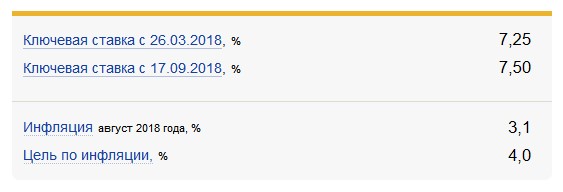

9 февраля 2018 года ЦБ снизил ставку на 25 базовых пунктов — до 7,50%. 23 марта ставка была снижена в пятый раз подряд — до 7,25%. 27 апреля и 15 июня ставка была оставлена без изменений. Объяснялось это введенными в апреле санкциями США, приведшими к ослаблению рубля, и прогнозируемым ростом инфляции в связи с предлагаемым повышением НДС с 18% до 20%.

Объяснялось это введенными в апреле санкциями США, приведшими к ослаблению рубля, и прогнозируемым ростом инфляции в связи с предлагаемым повышением НДС с 18% до 20%.

Применение «ключевой ставки» ЦБ РФ в контрактной системе

Центральный банк РФ выпустил 14.09.2018г. информацию о повышении «ключевой ставки» до 7,5% годовых с 17 сентября 2018 года. Прежняя «ключевая ставка» Центрального Банка России составляла 7,25% и срок её действия продлился с 26 марта 2018 года — по 16 сентября 2018 года.

В контрактной системе «ключевая ставка» ЦБ РФ применяется с 01.07.2018г. с целью расчета размера пени подлежащей уплате заказчиком или поставщиком (подрядчиком, исполнителем) согласно ч. 5 и 7 ст. 34 Федеральный закон от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон №44-ФЗ). При этом до 01.07.2018г. в указанных нормах был указан расчет пени с использованием «ставки рефинансирования». Отказ от «ставки рефинансирования» был связан с тем, что еще с 01.01.2016г. Указанием Банка России от 11.12.2015 N 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» значение «ставки рефинансирования» приравнено к значению «ключевой ставки».

Отказ от «ставки рефинансирования» был связан с тем, что еще с 01.01.2016г. Указанием Банка России от 11.12.2015 N 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» значение «ставки рефинансирования» приравнено к значению «ключевой ставки».

Вместе с тем, п. 10 постановления Правительства РФ от 30.08.2017 N 1042 «Об утверждении Правил определения размера штрафа, начисляемого в случае ненадлежащего исполнения заказчиком, неисполнения или ненадлежащего исполнения поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных контрактом (за исключением просрочки исполнения обязательств заказчиком, поставщиком (подрядчиком, исполнителем), и размера пени, начисляемой за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, о внесении изменений в постановление Правительства Российской Федерации от 15 мая 2017 г. N 570 и признании утратившим силу постановления Правительства Российской Федерации от 25 ноября 2013 г. N 1063″ до сих пор содержит указание на расчет пени поставщикам (подрядчикам, исполнителям) в размере одной трехсотой действующей на дату уплаты пени «ставки рефинансирования» Центрального банка Российской Федерации.

N 1063″ до сих пор содержит указание на расчет пени поставщикам (подрядчикам, исполнителям) в размере одной трехсотой действующей на дату уплаты пени «ставки рефинансирования» Центрального банка Российской Федерации.

Более того, анализ закупок размещенных на сайте единой информационной системы показал, что многие заказчики не внесли изменения в заключаемые ими контракты, в части расчетов пени исходя из размера «ключевой ставки», что является предметом для особого внимания контрольных органов. Подобные действия могут привести к штрафу за нарушение законодательства о контрактной системе, но все зависит от позиции самого контрольного органа.

При возникновении вопроса у контрольных органов о привлечении заказчика к ответственности за указание «ставки рефинансирования» в контракте, он может сослаться на то, что «ставка рефинансирования» содержится в постановлении Правительства РФ от 30.08.2017 N 1042, что начисление пени по «ставке рефинансирования» не влияет на результаты закупки, не нарушает права и законные интересы участников и не ограничивает конкуренцию, поскольку она приравнена к ключевой ставке с 1 января 2016 г.

Тем не менее, заказчикам следует учитывать положения ч. 5 и 7 ст. 34 Закона N 44-ФЗ при составлении проектов контрактов, указывая размер пени исходя из «ключевой ставки».

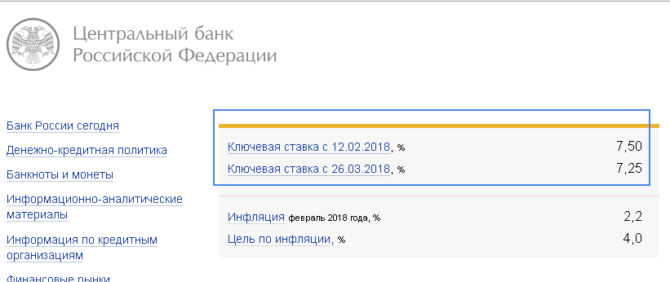

Ключевая ставка Банка России с 12.02.2018 г.

Внимание:

С 09 февраля 2018 года изменилась ключевая ставка Банка России

В соответствии с изменениями, утвержденными решением Совета директоров Банка России от 09.02.2018 года:

— ставка, применяемая при расчете пеней, с 12.02.2018 года снизилась с 7,75 % до 7,50 %.

Данная ключевая ставка будет действовать до 23.03.2018 года.

Расчет пеней за жилищно-коммунальные услуги производится за каждый день просрочки платежа, начиная с 31 дня, на сумму долга начисляется определенный законом процент ключевой ставки Банка России.

Напоминаем, что при нарушении срока оплаты жилого помещения и коммунальных услуг или внесении неполной суммы пени начисляются в следующих размерах:

· За период с 1 по 30 день – не начисляются вообще;

· За период с 31 дня по 90 день – в размере 1/300 ключевой ставки Центробанка;

· С 91 дня должнику начисляется пени в повышенном размере – 1/130 ключевой ставки Центробанка.

Для взносов на капитальный ремонт действует отдельный порядок начисления пеней.

Жилищный кодекс РФ определяет отдельный порядок расчета пеней для взносов на капитальный ремонт. По аналогии с коммунальными услугами, пени начисляются не с первого дня неоплаты или неполной оплаты начислений за капремонт, а с 31 дня.

При этом далее за каждый последующий день неоплаты пени начисляются в размере 1/300 ставки рефинансирования Центрального Банка, вне зависимости от срока задолженности.

В соответствии с указанием Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России», с 1 января 2016 года значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату.

Начисление пеней в соответствии с ч. 14. ч. 14.1 ст. 155 ЖК РФ проводится исходя из размера ключевой ставки Банка России.

Администрация МБУ «РКЦ»

Пилюля для экономики, или что такое ключевая ставка

МОСКВА, 25 июл — ПРАЙМ. Очень часто мы слышим или читаем про учетную или ключевую процентную ставку, которую центробанки разных стран повышают или понижают в зависимости от ситуации в экономике. Это мощный инструмент финансовой политики любого государства, влияющий на уровень инфляции, приток или отток капиталов и валютные курсы. Разберемся, что это такое, какие бывают ставки и чем они отличаются друг от друга. А главное, почему они так важны?

Очень часто мы слышим или читаем про учетную или ключевую процентную ставку, которую центробанки разных стран повышают или понижают в зависимости от ситуации в экономике. Это мощный инструмент финансовой политики любого государства, влияющий на уровень инфляции, приток или отток капиталов и валютные курсы. Разберемся, что это такое, какие бывают ставки и чем они отличаются друг от друга. А главное, почему они так важны?

Для начала запомним, что ключевая ставка называется так из-за ее ведущей роли при установлении процентов по кредиту. Но не по тому, который вы берете у банка, а по тому, который сам банк берет у регулятора. При этом речь идет о минимальном проценте, под который центробанк готов кредитовать банк и в то же время максимальном, под который он готов принимать у них средства на депозиты. То есть, фактически, ключевая ставка определяет стоимость денег для экономики.

КАКИЕ БЫВАЮТ СТАВКИ

В России применяется еще и другое понятие – ставка рефинансирования. Именно она применялась во взаимоотношениях между банками и регулятором с 1992 года. Помимо влияния на финансовую сферу страны, ставка рефинансирования носит фискальный характер – с ее помощью высчитываются налоги и штрафы. Однако в 2013 году Центробанк решил разделить эти функции, введя понятие ключевой ставки. Новый термин «забрал» главную функцию ставки рефинансирования – определение денежно-кредитной политики государства.

Именно она применялась во взаимоотношениях между банками и регулятором с 1992 года. Помимо влияния на финансовую сферу страны, ставка рефинансирования носит фискальный характер – с ее помощью высчитываются налоги и штрафы. Однако в 2013 году Центробанк решил разделить эти функции, введя понятие ключевой ставки. Новый термин «забрал» главную функцию ставки рефинансирования – определение денежно-кредитной политики государства.

Дать в долг государству: что такое ОФЗ и евробонды

С этого момента и до 2015 года ставка рефинансирования сохранялась на уровне около 8%, тогда как ключевая ставка «скакала» от 5 до 17% в зависимости от ситуации в экономике. Это привело к тому, что в моменты, когда показатель рефинансирования был значительно ниже ключевой ставки, заемщикам стало невыгодно исполнять свои обязанности – штраф оказывался дешевле. Поэтому с января 2016 года обе ставки равны и по сути являют собой единое целое.

При этом некоторые центробанки стран СНГ по-прежнему используют понятие «ставка рефинансирования». По сути, это то же самое, что и ключевая ставка в РФ.

По сути, это то же самое, что и ключевая ставка в РФ.

Более общее понятие – учетная ставка. Этот термин часто используется в развитых странах мира. В США это базовая ставка, которую Федрезерв после кризиса 2008 года определяет в виде диапазона. Такой формат позволяет не допустить нулевой ставки и дает больший простор в условиях неопределенности.

ЕЦБ устанавливает как ставку рефинансирования, так и депозитную ставку. Первая сохраняется на рекордном нулевом уровне с марта 2016 года, а ставка по депозитам находится на уровне минус 0,4%. Это сделано, чтобы побудить банки к кредитованию населения и компаний.

ЗДОРОВЬЕ И БОЛЕЗНЬ

Как уже было сказано, ключевая ставка определяет стоимость денег для банков, то есть, напрямую оказывает влияние на банковские фонды. Проще говоря, ее величина – это оптовая стоимость денег, которые берут банки у ЦБ, а затем распределяют «в розницу». Чем ниже «опт», тем доступнее кредиты в розницу – и гражданам, и компаниям.

Столб для должника, или популярно об ипотеке

Это позволяет банкам брать больше денег у центробанка и более широко и доступно кредитовать малый и средний бизнес. Бизнесмены производят больше товаров и услуг, которые потребитель охотно покупает, поскольку цены на них приемлемые. Это позитивно и для экономики, и для граждан.

Бизнесмены производят больше товаров и услуг, которые потребитель охотно покупает, поскольку цены на них приемлемые. Это позитивно и для экономики, и для граждан.

Повышение ключевой ставки – индикатор нездоровья экономики. Можно привести аналогию с человеческим организмом – если есть воспаление, то температура растет. Кредиты становятся слишком дорогими, значит, бизнесу приходится отдавать банкам всю прибыль, ничего не оставляя на развитие. Чтобы не уйти в минус, предприятия повышают цену на свой товар, и продажи падают. Экономика «замерзает».

Однако порой это необходимо, поскольку при низкой ставке коммерческие банки не только кредитуют других, но и сами берут дешевые кредиты у центробанка, чтобы закупать на эти деньги иностранную валюту (так называемые операции carry trade), что приводит к падению рубля. Поэтому властям приходится идти на повышение ставки, чтобы сдержать этот процесс и не допустить «разгона» инфляции – неминуемого спутника обесценивания национальной валюты. Ведь чем рубли дешевле, тем больше их нужно. Таким образом, по уровню колебаний ключевой ставки можно понять, насколько стабильна национальная валюта.

ГОРЬКОЕ ЛЕКАРСТВО

В целом величина ключевой ставки зависит от экономики страны. В развитых странах она очень мала – например, в США всего 2,25-2,5%. При этом власти страны давят на ФРС, требуя ее снижения для ослабления доллара, который за последние пять лет подорожал к корзине других валют примерно на четверть. Сильный доллар является сдерживающим фактором для американской экономики, поскольку он повышает цену товаров из США на мировом рынке, делая их неконкурентными.

МСФО и РСБУ: в чем разница

В европейских странах ставка либо нулевая (ЕЦБ), либо колеблется в пределах 1-1,5%, а в некоторых странах и вовсе отрицательная (Швейцария, Япония). Это позволяет стимулировать экономический рост, побуждая компании брать кредиты.

В развивающихся странах картина другая: ставки в среднем находятся в районе 5-10% годовых. В этот диапазон попадает и Россия со ставкой 7,5% годовых на текущий момент. Для сравнения, в Мексике – 8,25%, в ЮАР и Бразилии – 6,5%, в Индии – 5,75%, а в Турции, недавно пережившей обвал лиры – 24%. Это связано с тем, что инфляция в таких странах высокая, и, повышая ставку, центробанки берут ее под контроль, снижая спрос на заемные деньги, что, в свою очередь, уменьшает спрос на товары и услуги. Кроме этого, повышение ставки укрепляет курс национальной валюты, повышая спрос на займы в ней и снижая спрос на carry trade. Правда, экономический рост притормаживается, но чем-то надо жертвовать. Да и влияют на него не только ставки центробанков, но и другие факторы.

Самым неприятным считается не высокий или низкий уровень процентной ставки – экономика штука гибкая и рано или поздно приспосабливается к любым реалиям – а его резкие колебания. Так, например, произошло в РФ в конце 2014 года, когда Банк России поднял ставку сразу на 6,5 процентного пункта, желая противостоять обвалу рубля. Аналогично поступил в 2018 году Банк Турции, повысив ставку сразу на 6,25 процентного пункта. Но это своего рода горькое лекарство, в котором развитые экономики не нуждаются, а развивающимся оно пока необходимо.

Аналогично поступил в 2018 году Банк Турции, повысив ставку сразу на 6,25 процентного пункта. Но это своего рода горькое лекарство, в котором развитые экономики не нуждаются, а развивающимся оно пока необходимо.

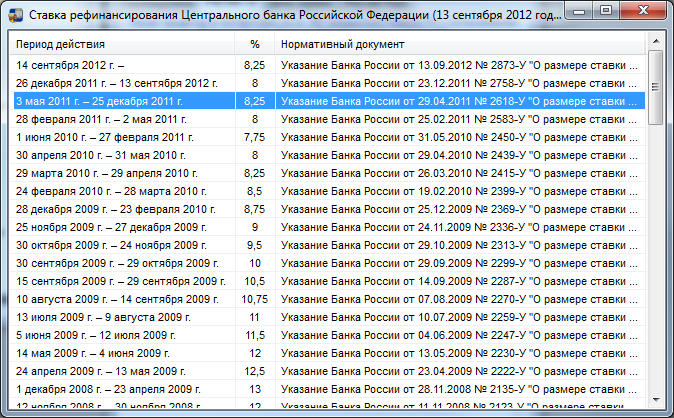

| Дата, с которой действует ставка | Срок, по который установлена ставка | Размер ставки рефинансирования (%, годовых) | Документ, в котором сообщена ставка |

|---|---|---|---|

| 24 Июля 2020 | 4.25 % | Информация Банка России от 24.07.2020 | |

| 19 Июня 2020 | 23 Июля 2020 | 4.50 % | Информация Банка России от 19.06.2020 |

| 24 Апреля 2020 | 18 Июня 2020 | 5.50 % | Информация Банка России от 24.04.2020 |

| 07 Февраля 2020 | 23 Апреля 2020 | 6.00 % | Информация Банка России от 07.02.2020 |

| 13 Декабря 2019 | 06 Февраля 2020 | 6. 25 % 25 % | Информация Банка России от 13.12.2019 |

| 25 Октября 2019 | 12 Декабря 2019 | 6.50 % | Информация Банка России от 25.10.2019 |

| 06 Сентября 2019 | 24 Июля 2020 | 7.00 % | Информация Банка России от 06.09.2019 |

| 26 Июля 2019 | 05 Сентября 2019 | 7.25 % | Информация Банка России от 26.07.2019 |

| 14 Июня 2019 | 25 Июля 2019 | 7.50 % | Информация Банка России от 14.06.2019 |

| 14 Декабря 2018 | 13 Июня 2019 | 7.75 % | Информация Банка России от 14.12.2018 |

| 23 Марта 2018 | 13 Декабря 2018 | 7.25 % | Информация Банка России от 23.03.2018 |

| 09 Февраля 2018 | 22 Марта 2018 | 7.50 % | Информация Банка России от 09.02.2018 |

| 15 Декабря 2017 | 08 Февраля 2018 | 7. 75 % 75 % | Информация Банка России от 15.12.2017 |

| 30 Октября 2017 | 17 Декабря 2017 | 8.25 % | Информация Банка России от 27.10.2017 |

| 18 Сентября 2017 | 29 Октября 2017 | 8.50 % | Информация Банка России от 15.09.2017 |

| 19 Июня 2017 | 17 Сентября 2017 | 9.00 % | Информация Банка России от 16.06.2017 |

| 02 Мая 2017 | 18 Июня 2017 | 9.25 % | Информация Банка России от 28.04.2017 |

| 27 Марта 2017 | 01 Мая 2017 | 9.75 % | Информация Банка России от 24.03.2017 |

| 19 Сентября 2016 | 26 Марта 2017 | 10.00 % | Информация Банка России от 16.09.2016 |

| 14 Июня 2016 | 18 Сентября 2016 | 10.50 % | Информация Банка России от 10.06.2016 |

| 01 Января 2016 | 13 Июня 2016 | 11. 00 % 00 % | Значение соответствует значению ключевой ставки Банка России на соответствующую дату. Указание Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» |

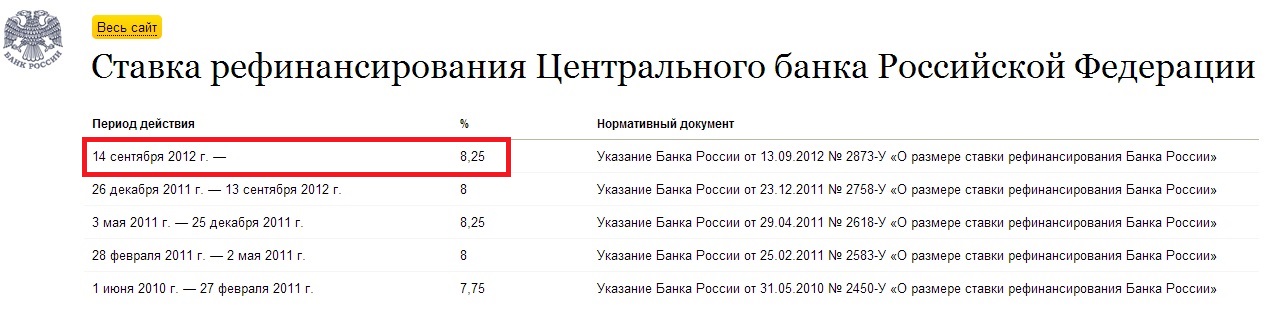

| 14 Сентября 2012 | 31 Декабря 2015 | 8.25 % | Указание Банка России от 13.09.2012 № 2873-У |

| 26 Декабря 2011 | 13 Сентября 2012 | 8.00 % | Указание Банка России от 23.12.2011 № 2758-У |

| 03 Мая 2011 | 25 Декабря 2011 | 8.25 % | Указание Банка России от 29.04.2011 № 2618-У |

| 28 Февраля 2011 | 02 Мая 2011 | 8.00 % | Указание Банка России от 25.02.2011 № 2583-У |

| 01 Июня 2010 | 27 Февраля 2011 | 7.75 % | Указание Банка России от 31.05.2010 № 2450-У |

| 30 Апреля 2010 | 31 Мая 2010 | 8.00 % | Указание Банка России от 29. 04.2010 № 2439-У 04.2010 № 2439-У |

| 29 Марта 2010 | 29 Апреля 2010 | 8.25 % | Указание Банка России от 26.03.2010 № 2415-У |

| 24 Февраля 2010 | 28 Марта 2010 | 8.50 % | Указание Банка России от 19.02.2010 № 2399-У |

| 28 Декабря 2009 | 23 Февраля 2010 | 8.75 % | Указание Банка России от 25.12.2009 № 2369-У |

| 25 Ноября 2009 | 27 Декабря 2009 | 9.00 % | Указание Банка России от 24.11.2009 № 2336-У |

| 30 Октября 2009 | 24 Ноября 2009 | 9.50 % | Указание Банка России от 29.10.2009 № 2313-У |

| 30 Сентября 2009 | 29 Октября 2009 | 10.00 % | Указание Банка России от 29.09.2009 № 2299-У |

| 15 Сентября 2009 | 29 Сентября 2009 | 10.50 % | Указание Банка России от 14.09.2009 № 2287-У |

| 10 Августа 2009 | 14 Сентября 2009 | 10. 75 % 75 % | Указание Банка России от 07.08.2009 № 2270-У |

| 13 Июля 2009 | 09 Августа 2009 | 11.00 % | Указание ЦБ РФ от 10.07.2009 № 2259-У |

| 05 Июня 2009 | 12 Июля 2009 | 11.50 % | Указание ЦБ РФ от 04.06.2009 № 2247-У |

| 14 Мая 2009 | 04 Июня 2009 | 12.00 % | Указание ЦБ РФ от 13.05.2009 № 2230-У |

| 24 Апреля 2009 | 13 Мая 2009 | 12.50 % | Указание ЦБ РФ от 23.04.2009 № 2222-У |

| 01 Декабря 2008 | 23 Апреля 2009 | 13.00 % | Указание ЦБ РФ от 28.11.2008 N 2135-У |

| 12 Ноября 2008 | 30 Ноября 2008 | 12.00 % | Указание ЦБ РФ от 11.11.2008 N 2123-У |

| 14 Июля 2008 | 11 Ноября 2008 | 11.00 % | Указание ЦБ РФ от 11.07.2008 N 2037-У |

| 10 Июня 2008 | 13 Июля 2008 | 10. 75 % | Указание ЦБ РФ от 09.06.2008 N 2022-У |

| 29 Апреля 2008 | 09 Июня 2008 | 10.50 % | Указание ЦБ РФ от 28.04.2008 N 1997-У |

| 04 Февраля 2008 | 28 Апреля 2008 | 10.25 % | Указание ЦБ РФ от 01.02.2008 N 1975-У |

| 19 Июня 2007 | 03 Февраля 2008 | 10.00 % | Телеграмма ЦБ РФ от 18.06.2007 N 1839-У |

| 29 Января 2007 | 18 Июня 2007 | 10.50 % | Телеграмма ЦБ РФ от 26.01.2007 N 1788-У |

| 23 Октября 2006 | 28 Января 2007 | 11.00 % | Телеграмма ЦБ РФ от 20.10.2006 N 1734-У |

| 26 Июня 2006 | 22 Октября 2006 | 11.50 % | Телеграмма ЦБ РФ от 23.06.2006 N 1696-У |

| 26 Декабря 2005 | 25 Июня 2006 | 12.00 % | Телеграмма ЦБ РФ от 23.12.2005 N 1643-У |

| 15 Июня 2004 | 25 Декабря 2005 | 13. 00 % 00 % | Телеграмма ЦБ РФ от 11.06.2004 N 1443-У |

| 15 Января 2004 | 14 Июня 2004 | 14.00 % | Телеграмма ЦБ РФ от 14.01.2004 N 1372-У |

| 21 Июня 2003 | 14 Января 2004 | 16.00 % | Телеграмма ЦБ РФ от 20.06.2003 N 1296-У |

| 17 Февраля 2003 | 20 Июня 2003 | 18.00 % | Телеграмма ЦБ РФ от 14.02.2003 N 1250-У |

| 07 Августа 2002 | 16 Февраля 2003 | 21.00 % | Телеграмма ЦБ РФ от 06.08.2002 N 1185-У |

| 09 Апреля 2002 | 06 Августа 2002 | 23.00 % | Телеграмма ЦБ РФ от 08.04.2002 N 1133-У |

| 04 Ноября 2000 | 08 Апреля 2002 | 25.00 % | Телеграмма ЦБ РФ от 03.11.2000 N 855-У |

| 10 Июля 2000 | 03 Ноября 2000 | 28.00 % | Телеграмма ЦБ РФ от 07.07.2000 N 818-У |

| 21 Марта 2000 | 09 Июля 2000 | 33. 00 % 00 % | Телеграмма ЦБ РФ от 20.03.2000 N 757-У |

| 07 Марта 2000 | 20 Марта 2000 | 38.00 % | Телеграмма ЦБ РФ от 06.03.2000 N 753-У |

| 24 Января 2000 | 06 Марта 2000 | 45.00 % | Телеграмма ЦБ РФ от 21.01.2000 N 734-У |

| 10 Июня 1999 | 23 Января 2000 | 55.00 % | Телеграмма ЦБ РФ от 09.06.1999 N 574-У |

| 24 Июля 1998 | 09 Июня 1999 | 60.00 % | Телеграмма ЦБ РФ от 24.07.1998 N 298-У |

| 29 Июня 1998 | 23 Июля 1998 | 80.00 % | Телеграмма ЦБ РФ от 26.06.1998 N 268-У |

| 05 Июня 1998 | 28 Июня 1998 | 60.00 % | Телеграмма ЦБ РФ от 04.06.1998 N 252-У |

| 27 Мая 1998 | 04 Июня 1998 | 150.00 % | Телеграмма ЦБ РФ от 27.05.1998 N 241-У |

| 19 Мая 1998 | 26 Мая 1998 | 50. 00 % 00 % | Телеграмма ЦБ РФ от 18.05.1998 N 234-У |

| 16 Марта 1998 | 18 Мая 1998 | 30.00 % | Телеграмма ЦБ РФ от 13.03.1998 N 185-У |

| 02 Марта 1998 | 15 Марта 1998 | 36.00 % | Телеграмма ЦБ РФ от 27.02.1998 N 181-У |

| 17 Февраля 1998 | 01 Марта 1998 | 39.00 % | Телеграмма ЦБ РФ от 16.02.1998 N 170-У |

| 02 Февраля 1998 | 16 Февраля 1998 | 42.00 % | Телеграмма ЦБ РФ от 30.01.1998 N 154-У |

| 11 Ноября 1997 | 01 Февраля 1998 | 28.00 % | Телеграмма ЦБ РФ от 10.11.1997 N 13-У |

| 06 Октября 1997 | 10 Ноября 1997 | 21.00 % | Телеграмма ЦБ РФ от 01.10.1997 N 83-97 |

| 16 Июня 1997 | 05 Октября 1997 | 24.00 % | Телеграмма ЦБ РФ от 13.06.1997 N 55-97 |

| 28 Апреля 1997 | 15 Июня 1997 | 36. 00 % 00 % | Телеграмма ЦБ РФ от 24.04.1997 N 38-97 |

| 10 Февраля 1997 | 27 Апреля 1997 | 42.00 % | Телеграмма ЦБ РФ от 07.02.1997 N 9-97 |

| 02 Декабря 1996 | 09 Февраля 1997 | 48.00 % | Телеграмма ЦБ РФ от 29.11.1996 N 142-96 |

| 21 Октября 1996 | 01 Декабря 1996 | 60.00 % | Телеграмма ЦБ РФ от 18.10.1996 N 129-96 |

| 19 Августа 1996 | 20 Октября 1996 | 80.00 % | Телеграмма ЦБ РФ от 16.08.1996 N 109-96 |

| 24 Июля 1996 | 18 Августа 1996 | 110.00 % | Телеграмма ЦБ РФ от 23.07.1996 N 107-96 |

| 10 Февраля 1996 | 23 Июля 1996 | 120.00 % | Телеграмма ЦБ РФ от 09.02.1996 N 18-96 |

| 01 Декабря 1995 | 09 Февраля 1996 | 160.00 % | Телеграмма ЦБ РФ от 29.11.1995 N 131-95 |

| 24 Октября 1995 | 30 Ноября 1995 | 170. 00 % 00 % | Телеграмма ЦБ РФ от 23.10.1995 N 111-95 |

| 19 Июня 1995 | 23 Октября 1995 | 180.00 % | Телеграмма ЦБ РФ от 16.06.1995 N 75-95 |

| 16 Мая 1995 | 18 Июня 1995 | 195.00 % | Телеграмма ЦБ РФ от 15.05.1995 N 64-95 |

| 06 Января 1995 | 15 Мая 1995 | 200.00 % | Телеграмма ЦБ РФ от 05.01.1995 N 3-95 |

| 17 Ноября 1994 | 05 Января 1995 | 180.00 % | Телеграмма ЦБ РФ от 16.11.1994 N 199-94 |

| 12 Октября 1994 | 16 Ноября 1994 | 170.00 % | Телеграмма ЦБ РФ от 11.10.1994 N 192-94 |

| 23 Августа 1994 | 11 Октября 1994 | 130.00 % | Телеграмма ЦБ РФ от 22.08.1994 N 165-94 |

| 01 Августа 1994 | 22 Августа 1994 | 150.00 % | Телеграмма ЦБ РФ от 29.07.1994 N 156-94 |

| 30 Июня 1994 | 31 Июля 1994 | 155. 00 % 00 % | Телеграмма ЦБ РФ от 29.06.1994 N 144-94 |

| 22 Июня 1994 | 29 Июня 1994 | 170.00 % | Телеграмма ЦБ РФ от 21.06.1994 N 137-94 |

| 02 Июня 1994 | 21 Июня 1994 | 185.00 % | Телеграмма ЦБ РФ от 01.06.1994 N 128-94 |

| 17 Мая 1994 | 01 Июня 1994 | 200.00 % | Телеграмма ЦБ РФ от 16.05.1994 N 121-94 |

| 29 Апреля 1994 | 16 Мая 1994 | 205.00 % | Телеграмма ЦБ РФ от 28.04.1994 N 115-94 |

| 15 Октября 1993 | 28 Апреля 1994 | 210.00 % | Телеграмма ЦБ РФ от 14.10.1993 N 213-93 |

| 23 Сентября 1993 | 14 Октября 1993 | 180.00 % | Телеграмма ЦБ РФ от 22.09.1993 N 200-93 |

| 15 Июля 1993 | 22 Сентября 1993 | 170.00 % | Телеграмма ЦБ РФ от 14.07.1993 N 123-93 |

| 29 Июня 1993 | 14 Июля 1993 | 140. 00 % 00 % | Телеграмма ЦБ РФ от 28.06.1993 N 111-93 |

| 22 Июня 1993 | 28 Июня 1993 | 120.00 % | Телеграмма ЦБ РФ от 21.06.1993 N 106-93 |

| 02 Июня 1993 | 21 Июня 1993 | 110.00 % | Телеграмма ЦБ РФ от 01.06.1993 N 91-93 |

| 30 Марта 1993 | 01 Июня 1993 | 100.00 % | Телеграмма ЦБ РФ от 29.03.1993 N 52-93 |

| 23 Мая 1992 | 29 Марта 1993 | 80.00 % | Телеграмма ЦБ РФ от 22.05.1992 N 01-156 |

| 10 Апреля 1992 | 22 Мая 1992 | 50.00 % | Телеграмма ЦБ РФ от 10.04.1992 N 84-92 |

| 01 Января 1992 | 09 Апреля 1992 | 20.00 % | Телеграмма ЦБ РФ от 29.12.1991 N 216-91 |

Ставка рефинансирования ЦБ РФ на сегодня в 2020 году

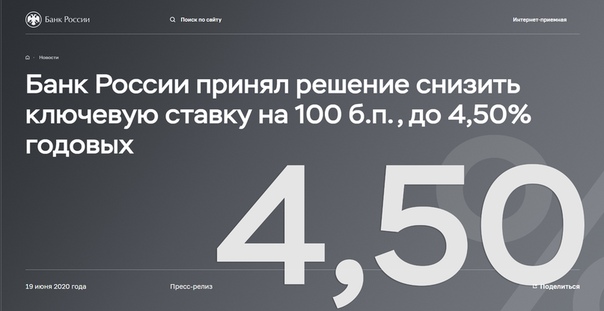

4,25% вместо 4,5% – именно такое значение ставки рефинансирования является актуальным для применения ее в расчетах в период с 27 июля 2020 года. Уменьшение на 0,5% было утверждено Центральным банком РA 22 июля 2020 года и данное значение будет определяющим в ближайшие месяцы.

Уменьшение на 0,5% было утверждено Центральным банком РA 22 июля 2020 года и данное значение будет определяющим в ближайшие месяцы.

Следует напомнить, ставка рефинансирования приравнивается к минимальной процентной ставке Банка России, и фигурирует при вычислении пени, зарплатных компенсаций за их задержку, процентов за использование кредитов и прочих финансовых операциях.

Ключевая ставка ЦБ РФ в 2016 — 2020 году, таблица

| Период | Установленный процент |

| с 27 июля 2020 года | 4,25 |

| с 22 июня 2020 года | 4,50 |

| с 27 апреля 2020 года | 5,50 |

| с 10 февраля 2020 года | 6,00 |

| с 28 октября 2019 года | 6,50 |

| с 29 июля 2019 года | 7,25 |

| с 17 июня 2019 года | 7,50 |

| С 17 декабря 2018 года | 7,75 |

| С 10 октября 2018 года | 7,50 |

| С 12 июня 2018 года | 7,25 |

| С 12 февраля 2018 года | 7,50 |

| С 18 декабря 2017 года по 9 февраля 2018 года | 7,75 |

| С 30 октября 2017 года по 17 декабря 2017 года | 8,25 |

с 19 июня 2017 г. | 9,0 |

| со 2 мая 2017 г. | 8,5 |

| с 27 марта 2017 г. | 9,25 |

| с 19 сентября 2016 г. | 9,75 |

| с 14 июня 2016 г. | 10,0 |

| с 1 января 2016 г. | 11,0 |

Что влияет на ключевую ставку мегарегулятора?

Рассмотрим, какие факторы являются определяющими для установки базовых ставок ЦБ РФ? Основные прогнозы финансовых аналитиков касательно показателя ставки рефинансирования в 2020 году не сильно отличаются.

По мнению аналитиков, значение и ключевой ставки Центробанка, и ставки рефинансирования отражает текущий порядок дел в отечественной экономике. Постепенное ее снижение является хорошими признаком ускорения темпов экономического роста. Вместе с тем, ряд макроэкономических показателей является определяющим для данного параметра. На значение ставки рефинансирования и ключевой ставки Центрального банка влияют следующие факторы:

Постепенное ее снижение является хорошими признаком ускорения темпов экономического роста. Вместе с тем, ряд макроэкономических показателей является определяющим для данного параметра. На значение ставки рефинансирования и ключевой ставки Центрального банка влияют следующие факторы:

темпы роста и замедления инфляционных показателей, и отдельно – наличие инфляционных рисков в экономике;

динамика мировых нефтяных рынков: повышение стоимости главного экспортного сырья положительно отражается на позициях российской валюты, и в целом – на экономическом «выздоровлении», в то время, как очередная волна падения цен на нефть приводит к повышению ключевой ставки Центробанка;

активизация и приток внешних инвестиций в производственные сферы;

действие внешнеэкономических санкций западных стран – любое продолжение и усиление зарубежных ограничений для российских компаний принесет для отечественной экономики крайне неблагоприятные последствия;

динамика роста показателей основных промышленных отраслей.

Насколько изменится учетная ставка Центробанка в 2020 году: прогнозы экспертов

Показатели темпов роста российской экономики на уровне 0,5-1% в 2019 году позволяют и чиновникам, и аналитикам говорить об окончании периода рецессии финансовой системы. При таких обстоятельствах, со слов высшего руководства Центробанка, планы главного финансового регулятора будут сконцентрированы на стабилизации рыночных цен в среднесрочной перспективе, и продолжение жестких денежно-кредитных мер – в этих целях будет необходимо.

Вместе с тем, финансисты сообщают о том, что в начале 2020 года Центробанк РФ имеет все предпосылки для дальнейшего понижения учетной ставки рефинансирования. Несмотря на продолжение ценового роста, показатель инфляции в 2020 году, по мнению экспертов, вряд ли превысит 3%. Данная тенденция будет способствовать тому, что Центральный Банк будет постепенно снижать ключевую ставку до 3% на протяжении года.

Аналитики также акцентируют внимание на том, что ранее руководство Центробанка заявляло о том, что до 2019-2020 гг. жесткие денежно-кредитные меры будут трансформированы в нейтральную политику. Это даст возможность в ближайшие годы приблизиться к фиксации ставки рефинансирования на уровне 3-4% без угрозы возникновения инфляционных рисков для российской экономики. Ожидается, что к началу 2021 года показатель ключевой ставки будет стабилизирован на отметке 4%.

Добавить комментарий

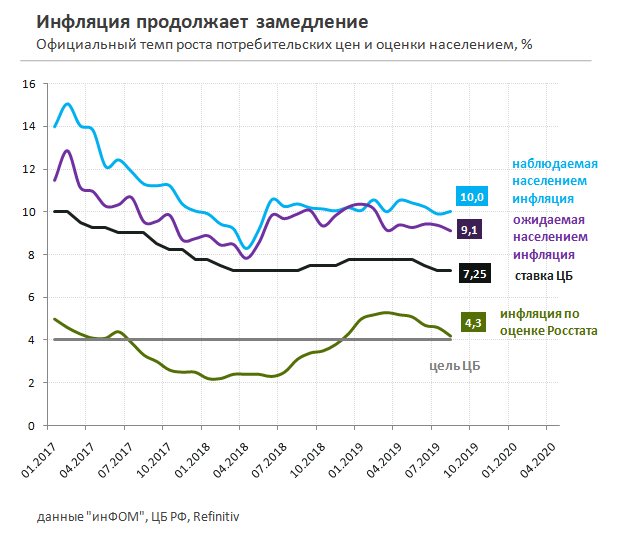

Центробанк промахнулся с инфляцией / Экономика / Независимая газета

Ключевая ставка перезревает в ожидании катаклизмов

Эльвира Набиуллина доложила фракции «Единой России» о работе ЦБ в 2018 году и планах на будущее.

Кадр из видео с сайта фракции «Единая Росия» в Государственной думе РФ

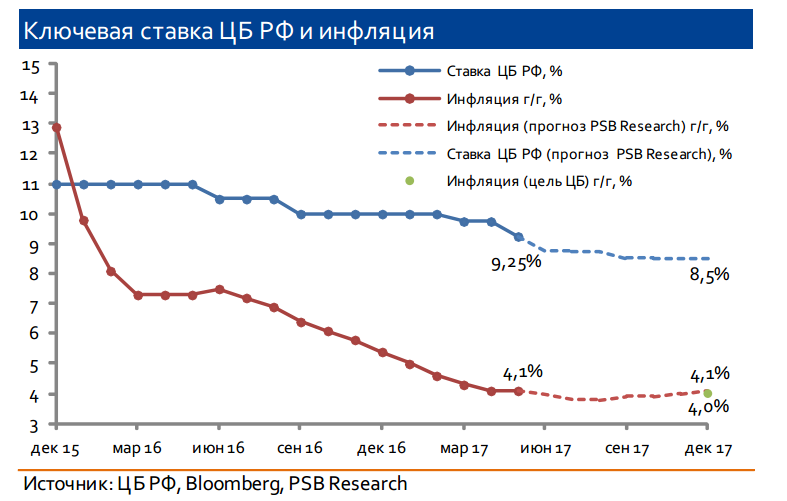

Центробанк ошибся с прогнозом по влиянию повышения НДС на рост инфляции, вместо 6% она поднялась только до 5,3% в марте и сейчас снижается. От регулятора ждут последовательного снижения ключевой ставки в течение ближайших месяцев. В начале следующего года ставка, по прогнозам, снизится до 6,5%, что может открыть долгожданный доступ бизнеса к более дешевым деньгам.

От регулятора ждут последовательного снижения ключевой ставки в течение ближайших месяцев. В начале следующего года ставка, по прогнозам, снизится до 6,5%, что может открыть долгожданный доступ бизнеса к более дешевым деньгам.

На встрече с фракций «Единая Россия» в Госдуме во вторник глава Центробанка РФ Эльвира Набиуллина заявила, что если ситуация будет развиваться в соответствии с прогнозом ЦБ и не случится ничего «сверхординарного», то она считает возможным понижение ключевой ставки уже во втором-третьем кварталах 2019 года. Встреча с фракцией прошла в преддверии ежегодного отчета о работе регулятора перед депутатами.

По словам Набиуллиной, экономика страны уже прошла пик инфляции, это случилось в марте, когда показатель достиг 5,3%. Сегодня он снизился до 5,1%. Набиуллина отметила, что этот пик был «не столь продолжительным, как могло бы быть».

Банку России пора снижать ключевую ставку, уверены эксперты Bloomberg Economics. «Мы думаем, что неприятный сюрприз в виде слабых данных по темпам роста ВВП России в первом квартале убедил регулятора в необходимости некоторого стимулирования экономики», – пишут экономисты Bloomberg Economics (Росстат подсчитал, что ВВП РФ за январь–март вырос только на 0,5%). Несколькими днями ранее с призывом о снижении ставки к ЦБ РФ обращался и Международный валютный фонд (МВФ). Обе организации подчеркивают, что текущий курс монетарной политики ЦБ РФ выглядит излишне жестким на фоне снижения инфляционных рисков.

«Мы думаем, что неприятный сюрприз в виде слабых данных по темпам роста ВВП России в первом квартале убедил регулятора в необходимости некоторого стимулирования экономики», – пишут экономисты Bloomberg Economics (Росстат подсчитал, что ВВП РФ за январь–март вырос только на 0,5%). Несколькими днями ранее с призывом о снижении ставки к ЦБ РФ обращался и Международный валютный фонд (МВФ). Обе организации подчеркивают, что текущий курс монетарной политики ЦБ РФ выглядит излишне жестким на фоне снижения инфляционных рисков.

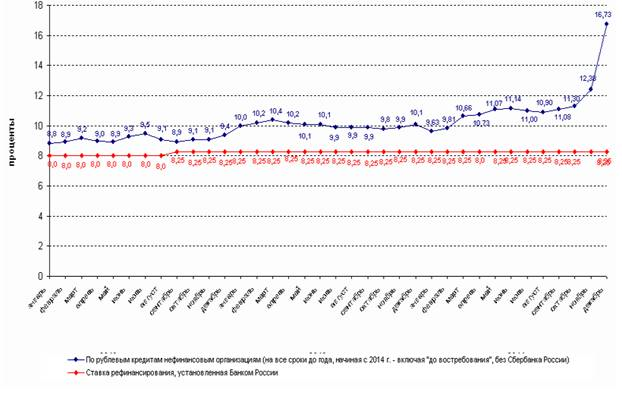

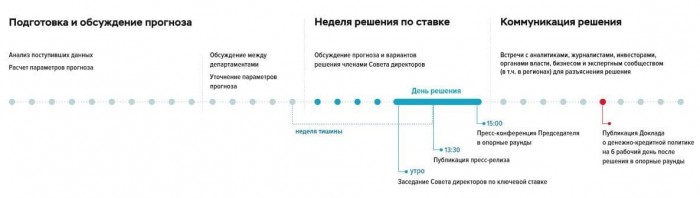

Решения по размеру ключевой ставки принимаются на регулярных, проходящих раз в 1,5 месяца заседаниях ЦБ РФ. Это минимальная процентная ставка, исходя из которой Центробанк предоставляет кредиты коммерческим банкам. Те «перепродают» кредиты потребителям, в том числе и населению, со своей накруткой. С 17 декабря 2018 года ключевая ставка установлена на уровне 7,75%.

Портфельный управляющий компании QBF Денис Иконников считает, что с вероятностью 70% ЦБ поменяет ставку 14 июня на очередном заседании совета директоров по денежно-кредитной политике (ДКП). Дело в том, пишет Иконников на сайте компании «Финам», что ЦБ прогнозировал ускорение инфляции до 6% на фоне повышения НДС с начала года. Но после мартовского пика она начала замедляться и сейчас разрыв между инфляцией и ключевой ставкой ЦБ составляет 2,65 процентных пункта, а это, по мнению регулятора, умещается в оптимальный диапазон реальной процентной ставки в размере 2–3%. Тем не менее аналитик приводит факторы, которые играют против понижения ключевой ставки в июне. При принятии решения ЦБ обращает внимание и на инфляцию, полученную по опросам населения, а наблюдаемая и ожидаемая населением инфляция подскочили в апреле до 10,5% и 9,4% соответственно. «Во время цикла снижения инфляции и ключевой ставки в 2016–2017 годах ЦБ РФ осторожничал и удерживал спред между показателями (ключевой ставки и инфляции. – «НГ») на уровне 3–4 процентных пункта, так что регулятор может взять паузу в июне и подождать большего подтверждения в замедлении темпов роста цен», – считает Иконников.

Дело в том, пишет Иконников на сайте компании «Финам», что ЦБ прогнозировал ускорение инфляции до 6% на фоне повышения НДС с начала года. Но после мартовского пика она начала замедляться и сейчас разрыв между инфляцией и ключевой ставкой ЦБ составляет 2,65 процентных пункта, а это, по мнению регулятора, умещается в оптимальный диапазон реальной процентной ставки в размере 2–3%. Тем не менее аналитик приводит факторы, которые играют против понижения ключевой ставки в июне. При принятии решения ЦБ обращает внимание и на инфляцию, полученную по опросам населения, а наблюдаемая и ожидаемая населением инфляция подскочили в апреле до 10,5% и 9,4% соответственно. «Во время цикла снижения инфляции и ключевой ставки в 2016–2017 годах ЦБ РФ осторожничал и удерживал спред между показателями (ключевой ставки и инфляции. – «НГ») на уровне 3–4 процентных пункта, так что регулятор может взять паузу в июне и подождать большего подтверждения в замедлении темпов роста цен», – считает Иконников.

Текущий уровень ключевой ставки превышает нейтральное значение (6–7%), хотя никаких особых причин для такой жесткой политики нет, считают эксперты Bloomberg Economics. По их прогнозу, в 2019 году ЦБ РФ должен снизить ставку три раза, каждый раз по 0,25 процентного пункта, до 7%. А с первого квартала и на весь 2020 год ставка должна установиться на уровне 6,5%. Однако темп роста ВВП при этом аналитики видят на уровне 1,1% в 2019 и 2,2% в 2020 году.

По их прогнозу, в 2019 году ЦБ РФ должен снизить ставку три раза, каждый раз по 0,25 процентного пункта, до 7%. А с первого квартала и на весь 2020 год ставка должна установиться на уровне 6,5%. Однако темп роста ВВП при этом аналитики видят на уровне 1,1% в 2019 и 2,2% в 2020 году.

«ЦБ РФ опасается, что при снижении процентной ставки произойдет сильное ослабление рубля к доллару и все макроэкономические показатели стабильности экономики РФ развалятся, – сказал «НГ» директор департамента управления активами компании Erarium Group Денис Лисицын. – В развитых странах очень низкая ключевая процентная ставка дает мощнейший стимул для экономического развития. У нас монетарные власти поддерживают видимость стабильности в экономике, при этом абсолютно не заботясь о ее развитии».

В мире наблюдается тенденция к некоторому ослаблению в монетарной политике основных финансовых регуляторов, а значит, есть шансы, что и в РФ стоимость денег станет несколько доступнее, – сказал «НГ» руководитель аналитического департамента Международного финансового центра Роман Блинов. Эксперт считает, что «сверхординарными» событиями Набиуллина называет непредсказуемые последствия противостояния между США и КНР. «Из-за этого противостояния глобальная экономика может быть втянута во внешнеторговую мировую войну с последствиями, которые могут превзойти негативные эффекты кризиса мирового рынка капитала и всей мировой экономики, который мы уже видели в 2008 году. В этой связи нужно будет не снижать, а, наоборот, срочно повышать ставку, чтобы избежать валютного коллапса», – сказал Блинов.

По его мнению, прогнозный уровень ставки в 6,5% в 2020 году необязательно является тем показателем, который вдохнет в экономику инициативу и драйв, необходимые для достижения национальных целей. «Хотя от уровня ключевой ставки и зависит очень многое, но с точки зрения развития всей экономики страны она не играет, на мой взгляд, основной роли, – говорит Блинов. – В начале 2000-х уровень ставки был выше, но и темпы роста ВВП были существенно выше благодаря уровню прямых инвестиций и темпам развития института частной собственности, которые показывали феноменальный рост. И сегодня важнее всего создать условия для развития частной собственности, конкуренции, а ставка тут ни при чем».

И сегодня важнее всего создать условия для развития частной собственности, конкуренции, а ставка тут ни при чем».

«Замедления инфляции (а именно этот показатель является первостепенным при выборе дальнейшей политики ЦБ) удалось достичь в наиболее спокойный период за очень долгое время, – говорит эксперт Академии управления финансами и инвестициями Геннадий Николаев. – США отвлеклись на КНР и не вводили новые антироссийские санкции, нефтяные цены держались на высоком уровне, а курс рубля получал поддержку со стороны сильного платежного баланса». Однако в последнее время ситуация ухудшилась: Вашингтон и Пекин ввели ограничительные меры, нефть перестала штурмовать новые рекорды. Если положение на глобальных рынках продолжит ухудшаться, то будет уже не до понижения ставки, так как инфляция вновь усилится», – объясняет опасения главы ЦБ Николаев.

По его мнению, если негативные сценарии не реализуются, то облегчение денежно-кредитной политики в совокупности с госпрограммами должны помочь экономике выйти из депрессии и дать стимул для более серьезного роста ВВП. «Снижение ставки даже до 7% было бы достаточно для ускорения экономики и позволило бы улучшить финансовое положение большого числа граждан, которые смогли бы выгодно рефинансировать текущие кредиты. Но пока такой сценарий кажется слишком оптимистичным: внешние риски слишком велики, а значит, снижение ставки будет медленным (не более 0,25 п.п. в квартал). В этом году и вовсе можно рассчитывать не более чем на два снижения, и продолжится ли оно в 2020-м – большой вопрос», – говорит Николаев.

«Снижение ставки даже до 7% было бы достаточно для ускорения экономики и позволило бы улучшить финансовое положение большого числа граждан, которые смогли бы выгодно рефинансировать текущие кредиты. Но пока такой сценарий кажется слишком оптимистичным: внешние риски слишком велики, а значит, снижение ставки будет медленным (не более 0,25 п.п. в квартал). В этом году и вовсе можно рассчитывать не более чем на два снижения, и продолжится ли оно в 2020-м – большой вопрос», – говорит Николаев.

«Задача любого Центробанка поддерживать стабильные темпы роста экономики, одновременно с этим удерживая инфляцию в тех рамках, в которых они не мешают росту экономики. Самое главное противоречие заключается в том, что для роста ВВП необходимо снижать процентную ставку, а для ограничения инфляции ставку приходится повышать», — сказал «НГ» руководитель аналитического отдела компании «Инстант Инвест» Александр Тимофеев.

По словам эксперта, с начала года рост потребительских цен составил 2%. «В таких условиях, можно ожидать первого снижения ставки для стимулирования ускорения ВВП уже на ближайших заседаниях», — говорит Тимофеев.

«В таких условиях, можно ожидать первого снижения ставки для стимулирования ускорения ВВП уже на ближайших заседаниях», — говорит Тимофеев.

| Срок действия | % |

|---|---|

| С 1 января 2016 г. | Равно ключевой ставке Банка России установлено на соответствующую дату |

| 14 сентября 2012 г. — декабрь 31 августа 2015 г. | 8,25 |

| 26 декабря 2011 г. — 13 сентября 2012 г. | 8 |

| 3 мая 2011 г. — 25 декабря 2011 г. | 8.25 |

| 28 февраля 2011 г. — 2 мая 2011 г. | 8 |

| 1 июня 2010 г. — 27 февраля 2011 г. | 7,75 |

| 30 апреля 2010 г. — 31 мая 2010 г. | 8 |

| 29 марта 2010 г. — 29 апреля 2010 г. | 8,25 |

| 24 февраля 2010 г. — 28 марта 2010 г. | 8.5 |

| 28 декабря 2009 г. — 23 февраля 2010 г. | 8,75 |

| 25 ноября 2009 г. — 27 декабря 2009 г. | 9 |

| 30 октября 2009 г. — 24 ноября 2009 г. | 9,5 |

| 30 сентября 2009 г. — 29 октября 2009 г. | 10 |

| 15 сентября 2009 г. — 29 сентября 2009 г. | 10.5 |

| 10 августа 2009 г. — 14 сентября 2009 г. | 10,75 |

| 13 июля 2009 г. — 9 августа 2009 г. | 11 |

| 5 июня 2009 г. — 12 июля 2009 г. | 11,5 |

| 14 мая 2009 г. — 4 июня 2009 г. | 12 |

| 24 апреля 2009 г. — 13 мая 2009 г. | 12,5 |

1 декабря 2008 г. — 23 апреля 2009 г. — 23 апреля 2009 г. | 13 |

| 12 ноября 2008 г. — 30 ноября 2008 г. | 12 |

| 14 июля 2008 г. — 11 ноября 2008 г. | 11 |

| 10 июня 2008 г. — июль 13 августа 2008 г. | 10.75 |

| 29 апреля 2008 г. — июнь 9 августа 2008 г. | 10,5 |

| 4 февраля 2008 г. — 28 апреля 2008 г. | 10,25 |

| 19 июня 2007 г. — февраль 3 августа 2008 г. | 10 |

| 29 января 2007 г. — 18 июня 2007 г. | 10,5 |

| 23 октября 2006 г. — 28 января 2007 г. | 11 |

| 26 июня 2006 г. — 22 октября 2006 г. | 11.5 |

| 26 декабря 2005 г. — 25 июня 2006 г. | 12 |

15 июня 2004 г. — 25 декабря 2005 г. — 25 декабря 2005 г. | 13 |

| 15 января 2004 г. — 14 июня 2004 г. | 14 |

| 21 июня 2003 г. — 14 января 2004 г. | 16 |

| 17 февраля 2003 г. — 20 июня 2003 г. | 18 |

| 7 августа 2002 г. — 16 февраля 2003 г. | 21 |

| 9 апреля 2002 г. — 6 августа 2002 г. | 23 |

| 4 ноября 2000 г. — 8 апреля 2002 г. | 25 |

| 10 июля 2000 г. — 3 ноября 2000 г. | 28 |

| 21 марта 2000 г. — 9 июля 2000 г. | 33 |

| 7 марта 2000 г. — 20 марта 2000 г. | 38 |

| 24 января 2000 г. — 6 марта 2000 г. | 45 |

10 июня 1999 г. — 23 января 2000 г. | 55 |

| 24 июля 1998 г. — 9 июня 1999 г. | 60 |

| 29 июня 1998 г. — 23 июля 1998 г. | 80 |

| 5 июня 1998 г. — 28 июня 1998 г. | 60 |

| 27 мая 1998 г. — 4 июня 1998 г. | 150 |

| 19 мая 1998 г. — 26 мая 1998 г. | 50 |

| 16 марта 1998 г. — 18 мая 1998 г. | 30 |

| 2 марта 1998 г. — 15 марта 1998 г. | 36 |

| 17 февраля 1998 г. — 1 марта 1998 г. | 39 |

| 2 февраля 1998 г. — 16 февраля 1998 г. | 42 |

| 11 ноября 1997 г. — 1 февраля 1998 г. | 28 |

| 6 октября 1997 г. — 10 ноября 1997 г. | 21 |

16 июня 1997 г. — 5 октября 1997 г. — 5 октября 1997 г. | 24 |

| 28 апреля 1997 г. — 15 июня 1997 г. | 36 |

| 10 февраля 1997 г. — 27 апреля 1997 г. | 42 |

| 2 декабря 1996 г. — 9 февраля 1997 г. | 48 |

| 21 октября 1996 г. — 1 декабря 1996 г. | 60 |

| 19 августа 1996 г. — 20 октября 1996 г. | 80 |

| 24 июля 1996 г. — 18 августа 1996 г. | 110 |

| 10 февраля 1996 г. — 23 июля 1996 г. | 120 |

| 1 декабря 1995 г. — 9 февраля 1996 г. | 160 |

| 24 октября 1995 г. — 30 ноября 1995 г. | 170 |

| 19 июня 1995 г. — 23 октября 1995 г. | 180 |

16 мая 1995 г. — 18 июня 1995 г. — 18 июня 1995 г. | 195 |

| 6 января 1995 г. — 15 мая 1995 г. | 200 |

| 17 ноября 1994 г. — 5 января 1995 г. | 180 |

| 12 октября 1994 г. — 16 ноября 1994 г. | 170 |

| 23 августа 1994 г. — 11 октября 1994 г. | 130 |

| 1 августа 1994 — 22 августа 1994 | 150 |

| 30 июня 1994 г. — 31 июля 1994 г. | 155 |

| 22 июня 1994 г. — 29 июня 1994 г. | 170 |

| 2 июня 1994 — 21 июня 1994 | 185 |

| 17 мая 1994 — 1 июня 1994 | 200 |

| 29 апреля 1994 г. — 16 мая 1994 г. | 205 |

| 15 октября 1993 г. — 28 апреля 1994 г. | 210 |

15 октября 1993 г. — 28 апреля 1994 г. — 28 апреля 1994 г. | 210 |

| 23 сентября 1993 — 14 октября 1993 | 180 |

| 15 июля 1993 г. — 22 сентября 1993 г. | 170 |

| 29 июня 1993 — 14 июля 1993 | 140 |

| 22 июня 1993 г. — 28 июня 1993 г. | 120 |

| 2 июня 1993 г. — 21 июня 1993 г. | 110 |

| 30 марта 1993 г. — 1 июня 1993 г. | 100 |

| 23 мая 1992 г. — 29 марта 1993 г. | 80 |

| 10 апреля 1992 г. — 22 мая 1992 г. | 50 |

| 1 января 1992 г. — 9 апреля 1992 г. | 20 |

Долг регионов России останется дорогим

- Рефинансирование долга — ключевой тренд на российском финансовом рынке. Хотя ключевая ставка ЦБ РФ по-прежнему выше докризисного уровня, ставки по долгосрочным кредитам уже ниже для большинства заемщиков. Например, доходность региональных облигаций при размещении снизилась с 15% -16% в 2014-2015 годах до средневзвешенного значения 8% на конец 2017 года.

- Однако до 24% коммерческого долга регионов останутся дорогими и не будут рефинансированы. Это облигации с фиксированным купоном, не предусматривающие досрочного погашения по цене размещения. Текущая цена превышает цены размещения почти 48% региональных облигаций на рынке на 3-30 б.п. (доля сопоставимых облигаций в корпоративном секторе составляет 2,3%). В первую очередь, это облигации, выпущенные в кризисный период 2014-2015 годов.

- Ввиду отсутствия рефинансирования дорогостоящих выпусков облигаций прошлых лет потери региональных бюджетов в 2018-2023 годах составят 30 млрд рублей .Из них 9,1 млрд руб. Приходятся на 2018 г. (около 7-9% расходов на обслуживание долга региональных бюджетов в 2018 г. ) и 7,5 млрд руб. На 2019 г. Движущей силой будет дальнейшее снижение ключевой ставки.

- На 10 регионов приходится 70% общих убытков, связанных с обслуживанием дорогих облигаций. В частности, Красноярский край будет иметь наибольшую переплату: около 3,7 млрд рублей в 2018-2023 годах, из которых 1,4 млрд рублей придется на 2018 год. Московская и Нижегородская области переплатят 3 рубля.0 и 2,6 млрд рублей соответственно за указанный период, а Оренбургская область переплатит около 2,1 млрд рублей. Бюджеты Самарской области, Удмуртии и Республики Коми потеряют около 1,9 млрд рублей каждый.

- Отсутствие рефинансирования для дорогих выпусков облигаций предыдущего периода может оказать давление на кредитное качество отдельных регионов еще на четыре года. Такие регионы имеют ограниченные возможности для маневрирования долга и снижения уровня долговой нагрузки. В основном это регионы с высоким и умеренным кредитным качеством, которые меньше ориентировались на финансовую помощь со стороны федерального правительства в кризисные 2014-2015 годы. Это, в свою очередь, помогло федеральному правительству увеличить поддержку других регионов, которые тогда нуждались в финансировании.

Хотя ключевая ставка ЦБ РФ по-прежнему выше докризисного уровня, ставки по долгосрочным кредитам уже ниже для большинства заемщиков. Например, доходность региональных облигаций при размещении снизилась с 15% -16% в 2014-2015 годах до средневзвешенного значения 8% на конец 2017 года.

Хотя ключевая ставка ЦБ РФ по-прежнему выше докризисного уровня, ставки по долгосрочным кредитам уже ниже для большинства заемщиков. Например, доходность региональных облигаций при размещении снизилась с 15% -16% в 2014-2015 годах до средневзвешенного значения 8% на конец 2017 года. ) и 7,5 млрд руб. На 2019 г. Движущей силой будет дальнейшее снижение ключевой ставки.

) и 7,5 млрд руб. На 2019 г. Движущей силой будет дальнейшее снижение ключевой ставки. Это, в свою очередь, помогло федеральному правительству увеличить поддержку других регионов, которые тогда нуждались в финансировании.

Это, в свою очередь, помогло федеральному правительству увеличить поддержку других регионов, которые тогда нуждались в финансировании.Доходность при размещении региональных облигаций снизилась до докризисного уровня

Средневзвешенная доходность первичного размещения облигаций по регионам России, состоявшегося в декабре 2017 года, составляет 8%. Самыми последними крупными размещениями 2017 года были пятилетние облигации Московской области, семилетние облигации Ханты-Мансийского автономного округа — Югры и девятилетние облигации Санкт-Петербурга.-Петербург, с доходностью при размещении от 7,7% до 7,85% (купонная ставка от 7,5% до 7,7%). Эти доходности номинально сопоставимы с докризисным уровнем: средневзвешенная доходность первичных размещений в 2013 году составила около 8,2%.

Рисунок 1. Номинальная доходность первичных размещений региональных облигаций вернулась к докризисному уровню к концу 2017 года

Примечание: размер круга соответствует объему выпуска.

Источник: cbonds.ru, по оценке АКРА,

облигаций составили 24% (491 млрд руб.) Прямого долга региональных бюджетов и 5%.3% (17 млрд руб.) Прямого долга муниципальных образований на 1 декабря 2017 года.

Всего в 2017 г. разместили облигации 29 регионов и 3 муниципальных образования, совокупный объем размещенных облигаций превысил 209 млрд руб.

Региональные облигации прошлых лет стали дорогими в обслуживании и досрочном погашении

См. Исследование АКРА от 14 февраля 2017 г. «Регионы России поддерживают облигации»

В условиях стабильных или склонных к повышению процентных ставок регионам более привлекательно использовать облигации, а не банковские кредиты.Первичное размещение облигаций российскими регионами обычно оценивается в 100% от номинальной, а размер купонных выплат фиксируется при размещении, т.е.не зависит от следующей динамики процентных ставок. Эта независимость от рыночной среды защищает региональные бюджеты в случае роста процентных ставок. Однако, если ставки существенно снижаются, независимость от рыночной среды превращается из преимущества в недостаток, так как не дает гибкости для сбережений в обслуживании долга.

Однако, если ставки существенно снижаются, независимость от рыночной среды превращается из преимущества в недостаток, так как не дает гибкости для сбережений в обслуживании долга.

В отличие от условий банковских кредитов, региональные облигации, как правило, не имеют возможности досрочного погашения по цене размещения и пересмотра купонной ставки в сторону уменьшения в случае существенного снижения ключевой ставки Банка России. Следовательно, единственный вариант для региона досрочно погасить выпуск облигаций — это выкупить облигации на рынке по текущей рыночной цене. Например, Оренбургская область выкупила часть облигаций, выпущенных в конце 2012 года, в декабре 2015 года: в силу сложившейся на тот момент рыночной конъюнктуры регион смог выкупить облигации по цене несколько ниже условной.

В целом по региональным облигациям, выпущенным в 2014-2016 годах, ставка купона на 2-7,5% выше текущего уровня (т.е. 9,5-15%).

По оценкам АКРА, выпуски облигаций с текущей рыночной (или индикативной) ценой более 103%, достигающей 117-130% условной, составляют около 48% рынка региональных облигаций (около 261 млрд руб. В денежном выражении). сроки), что делает невозможным досрочное погашение по цене размещения для держателей облигаций.

В денежном выражении). сроки), что делает невозможным досрочное погашение по цене размещения для держателей облигаций.

Самыми дорогими облигациями регионов на текущий момент являются облигации Оренбургской области, размещенные в июле 2015 года с купоном 14% и погашением в июле 2025 года.Индикативная цена выпуска составляет 130,3% от условной. Доходность при размещении 14% -15% была приемлемой в июле 2015 года, поскольку регионы России привлекали банковские кредиты под 16,5% -24% еще в марте и апреле 2015 года.

При выкупе облигаций по ценам, существенно превышающим их цены на размещение, региональные власти могут столкнуться с репутационными рисками и привлечь внимание контролирующих и аудиторских органов. В результате регионы, которые финансировали свой бюджетный дефицит за счет использования рынка облигаций, а не фискальных кредитов или банковского финансирования в 2014–2016 годах, фактически стали «пленниками высоких процентных ставок».

В секторе корпоративных облигаций есть аналогичная проблема. Объем рублевых облигаций российских банков и компаний в обращении, размещенных в 2014-2016 годах, составляет около 707 млрд рублей (6,7% рынка корпоративных рублевых облигаций), и в настоящее время они оценены (ориентировочно) рынком значительно выше выше 100% от цены размещения (от 103% до 132%).

Объем рублевых облигаций российских банков и компаний в обращении, размещенных в 2014-2016 годах, составляет около 707 млрд рублей (6,7% рынка корпоративных рублевых облигаций), и в настоящее время они оценены (ориентировочно) рынком значительно выше выше 100% от цены размещения (от 103% до 132%).

Тем не менее, около 394 млрд руб. Из указанных выше 707 млрд руб. Представляют собой выпуски облигаций с возможностью обратного выкупа и корректировки купонной ставки (либо с использованием формулы со ссылкой на текущую доходность соответствующих государственных облигаций, либо купонного дохода, определенного эмитентом. ).Объем выпущенных в 2014-2016 гг. Дорогих корпоративных облигаций с фиксированной купонной ставкой при размещении и без возможности обратного выкупа (т. Е. Аналогичной конфигурации, как у региональных облигаций) составляет около 243 млрд руб., Что, хотя и сопоставимо с объемом выпуска. дорогие региональные облигации (261 млрд руб.) занимают значительно меньшую долю на своем рынке. На аналогичные облигации приходится всего 2,3% облигаций в обращении на рынке корпоративных облигаций.

На аналогичные облигации приходится всего 2,3% облигаций в обращении на рынке корпоративных облигаций.

Региональные бюджеты потеряют около 30 млрд рублей на обслуживании дорогих облигационных займов

Мы рассчитали убытки от обслуживания дорогих облигаций как разницу (накопленную и по годам) между потоком фактических купонных выплат по конкретным выпускам облигаций и купонными выплатами на уровне 7.Ставка купона 8% (средневзвешенная купонная ставка региональных облигаций, размещенных на рынке в декабре 2017 года)

Рисунок 2. Основные потери региональных бюджетов от обслуживания выпусков дорогих облигаций приходятся на 2018-2020 гг. (Млрд руб.)

Источник: cbonds.ru, оценка АКРА

На 10 регионов приходится 70% общих убытков, связанных с обслуживанием дорогих облигаций. Самая большая переплата будет в Красноярском крае: около 3,7 млрд рублей в 2018-2023 годах, из которых 1,4 млрд рублей придется на 2018 год.

Рисунок 3. Совокупные * убытки восьми регионов от обслуживания дорогих облигаций превысят 1,4 млрд руб.

* На 2018-2023 и последующие годы.

Источник: cbonds.ru, оценка АКРА

Кредитное качество отдельных регионов находится под давлением дорогих облигаций

По оценкам АКРА, количество регионов с профицитом бюджета значительно увеличится по итогам 2017 года. Часть этого профицита была направлена на снижение долговой нагрузки, что позволило ряду регионов сэкономить на обслуживании долга и заметно снизить риски долговой нагрузки.

См. Пресс-релиз от 26 декабря 2017 г. «АКРА» присвоило Челябинской области рейтинг AA- (RU), прогноз «Стабильный»

Например, Челябинская область (AA- (RU)) полностью погасила банковские кредиты за счет профицита бюджета в размере около 3,3% налоговых и неналоговых доходов (по оценке АКРА) в 2017 г .: запланированное погашение составило 0,83 млрд руб. 2017 г., а 4,05 млрд руб. — досрочное погашение кредитов со сроком погашения уже в ноябре 2019 г. Челябинская область не имеет облигационных займов в портфеле.В результате соотношение долга к операционному балансу региона улучшилось в 2017 году, достигнув уровня, соответствующего минимальному риску (по методологии АКРА). В абсолютном выражении прямой долг региона в 2017 году снизился на 30% (около 4,2 млрд рублей).

В абсолютном выражении прямой долг региона в 2017 году снизился на 30% (около 4,2 млрд рублей).

См. Пресс-релиз от 27 декабря 2017 г. «АКРА» подтвердило рейтинг «А +» (RU) по Самарской области, прогноз «Стабильный» и по облигациям Самарской области

АКРА ожидает, что в Самарской области (A + (RU)) будет зарегистрировано профицит около 5% налоговых и неналоговых доходов.Этот профицит позволил Региону весьма успешно маневрировать своим банковским долгом и получать дополнительные доходы за счет размещения временно свободных денежных средств на депозитах. Регион рефинансировал привлеченные в 2014 году дорогие банковские кредиты, процентная ставка по которым составляла 10,75-11,2% и срок погашения в 2020-2021 годах, что, в свою очередь, сэкономило региону около 1 млрд рублей в 2017 году. , около 30% прямого долга Самарской области составляют облигации 2014, 2015 и 2016 годов со ставкой купона 9.64%, 10% и 12,4% соответственно. АКРА оценивает убытки региона (в 2018-2023 гг. ) От невозможности рефинансировать выпуски дорогих облигаций по текущим процентным ставкам в размере около 1,5 млрд рублей, из которых 463 млн рублей приходятся на 2018 год. Самарская область снизила абсолютную сумму прямого долга на 4,5% (примерно на 3 млрд руб.) в 2017 году, тогда как финансовых возможностей региона, по оценке АКРА, хватило для того, чтобы сократить этот показатель еще больше. Неспособность погасить дорогие облигации досрочно по цене предложения остановила дальнейшее сокращение долга.Отчасти из-за этого отношение долга к операционному балансу региона соответствует среднему уровню риска по методологии АКРА.

) От невозможности рефинансировать выпуски дорогих облигаций по текущим процентным ставкам в размере около 1,5 млрд рублей, из которых 463 млн рублей приходятся на 2018 год. Самарская область снизила абсолютную сумму прямого долга на 4,5% (примерно на 3 млрд руб.) в 2017 году, тогда как финансовых возможностей региона, по оценке АКРА, хватило для того, чтобы сократить этот показатель еще больше. Неспособность погасить дорогие облигации досрочно по цене предложения остановила дальнейшее сокращение долга.Отчасти из-за этого отношение долга к операционному балансу региона соответствует среднему уровню риска по методологии АКРА.

В целом, неспособность досрочно погасить дорогостоящие выпуски облигаций ограничивает возможности российских регионов в маневрировании своим долгом и снижении уровня долговой нагрузки, что создает препятствия для их кредитного качества.

Центральный банк Российской Федерации — Страница 319 — NewsKitchen.eu

MIL OSI — Источник: Центральный банк Российской Федерации на английском языке — Пресс-релиз / Заявление

Заголовок: О назначении временной администрации (14. 07.2016)

07.2016)

В соответствии с пунктом 2 статьи 18926 и статьями 18931, 18932 и 18935 Федерального закона «О несостоятельности (банкротстве)» и в связи с отзывом лицензии на осуществление банковских операций у кредитной организации Рязанский Региональный инвестиционно-коммерческий банк «Ринвестбанк» (ограниченная ответственность). компании) или ООО РИКБ Ринвестбанк (регистрационный номер Банка России.3262, дата регистрации — 7 июля 1995 г.) (приказ № ОД-2220 от 14 июля 2016 г.), Банк России принял решение (приказ № ОД-2221 от 14 июля 2016 г.) назначить с 14 июля 2016 г. временная администрация по управлению кредитной организацией Региональный инвестиционный коммерческий банк «Ринвестбанк» (общество с ограниченной ответственностью) на срок в соответствии с Федеральным законом «О несостоятельности (банкротстве)» до вынесения арбитражным судом решения о признании банкротства и возбуждении дела о банкротстве (назначение конкурсного управляющего) или до вступления в силу решения арбитражного суда о назначении конкурсного управляющего.

Мельничихина Светлана Владимировна, главный экономист сектора анализа информации отдела банковского надзора Рязанского областного управления, назначена руководителем временной администрации кредитной организации «Региональный инвестиционно-коммерческий банк« Ринвестбанк »(общество с ограниченной ответственностью).

В состав временной администрации кредитной организации «Региональный инвестиционно-коммерческий банк Ринвестбанк» (общество с ограниченной ответственностью) входят Хрусталев В.Н., П.А.Петров, С.В. Мелехов, А.В. Пырсин, Т.Н. Абакумова, П.И. Цих, С.П. Доронин, А.М. Демидов.

MIL OSI — Источник: Центральный банк Российской Федерации на английском языке — Пресс-релиз / Заявление

Заголовок: Об отзыве банковской лицензии (14.07.2016)

В связи с несоблюдением кредитной организацией Рязанский Региональный инвестиционно-коммерческий банк «Ринвестбанк» (общество с ограниченной ответственностью) или ООО «РИКБ Ринвестбанк» федерального законодательства о банковской деятельности и нормативных актов Банка России, в течение последнего года были зафиксированы неоднократные нарушения требований Банка России. в соответствии с Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» при всех показателях достаточности капитала ниже 2 процентов уменьшение капитала ниже минимального значения уставного капитала, установленного Банком Российской Федерации. Россия на дату государственной регистрации кредитной организации, повторное применение в течение года мер, предусмотренных Федеральным законом «О Центральном банке Российской Федерации (Банке России)», и руководствуясь пунктом 6 статьи 19. 61 части 1 и пунктами 1 и 2 части 2 статьи 20 Федерального закона «О банках и банковской деятельности» и частью 11 статьи 74 ФЗ. В соответствии с принятым законом «О Центральном банке Российской Федерации (Банке России)» Банком России принято решение (приказ №ОД-2220 от 14 июля 2016 г.) об отзыве банковской лицензии кредитной организации «Региональный инвестиционный коммерческий банк Ринвестбанк» (общество с ограниченной ответственностью) (регистрационный № 3262 Банка России, дата регистрации — 7 июля 1995 г.

в соответствии с Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» при всех показателях достаточности капитала ниже 2 процентов уменьшение капитала ниже минимального значения уставного капитала, установленного Банком Российской Федерации. Россия на дату государственной регистрации кредитной организации, повторное применение в течение года мер, предусмотренных Федеральным законом «О Центральном банке Российской Федерации (Банке России)», и руководствуясь пунктом 6 статьи 19. 61 части 1 и пунктами 1 и 2 части 2 статьи 20 Федерального закона «О банках и банковской деятельности» и частью 11 статьи 74 ФЗ. В соответствии с принятым законом «О Центральном банке Российской Федерации (Банке России)» Банком России принято решение (приказ №ОД-2220 от 14 июля 2016 г.) об отзыве банковской лицензии кредитной организации «Региональный инвестиционный коммерческий банк Ринвестбанк» (общество с ограниченной ответственностью) (регистрационный № 3262 Банка России, дата регистрации — 7 июля 1995 г. ) с 14 июля 2016 г.

) с 14 июля 2016 г.

MIL OSI — Источник: Центральный банк Российской Федерации на английском языке — Пресс-релиз / Заявление

Заголовок: Об отзыве банковской лицензии кредитной организации Ринвестбанк и назначении временной администрации (14.07.2016)

Приказом №ОД-2220 от 14 июля 2016 года Банк России отозвал лицензию на осуществление банковских операций у рязанской кредитной организации Региональный инвестиционный коммерческий банк Ринвестбанк (общество с ограниченной ответственностью) или ООО «РИКБ Ринвестбанк» (регистрационный № 3262) с 14 июля 2016 года.

Такую крайнюю меру — отзыв банковской лицензии — Банк России предпринял в связи с несоблюдением кредитной организацией федеральных законов о банковской деятельности и нормативных актах Банка России, неоднократными нарушениями в течение последнего года требований Банка России, выданных в соответствии с Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» при показателях достаточности капитала ниже 2 процентов, уменьшении капитала ниже минимального значения уставного капитала, установленного Банком России с дата государственной регистрации кредитной организации и повторного обращения в течение года о мерах, предусмотренных Федеральным законом «О Центральном банке Российской Федерации (Банке России)».

В связи с неудовлетворительным качеством активов ООО «РИКБ Ринвестбанк» неадекватно оценил принятые риски. При этом банк полностью лишился капитала. Кредитная организация не соблюдала нормативные акты Банка России в части противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в части предоставления достоверной и полной информации в уполномоченный орган. Внутренние правила банка по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма противоречили нормативным актам Банка России.Кроме того, ООО «РИКБ Ринвестбанк» было замешано в сомнительных транзитных операциях.

Ни руководство, ни собственники кредитной организации не предприняли действенных мер для нормализации ее деятельности. В этих условиях на основании статьи 20 Федерального закона «О банках и банковской деятельности» Банк России выполнил свою обязанность по отзыву банковской лицензии ООО «РИКБ Ринвестбанк».

Приказом Банка России от 14 июля 2016 года № ОД-2221 назначена временная администрация ООО «РИКБ Ринвестбанк» на срок до назначения управляющего в соответствии с Федеральным законом «О несостоятельности (банкротстве)». или ликвидатор согласно статье 23.1 Федерального закона «О банках и банковской деятельности». В соответствии с федеральными законами полномочия исполнительных органов кредитной организации приостановлены.

или ликвидатор согласно статье 23.1 Федерального закона «О банках и банковской деятельности». В соответствии с федеральными законами полномочия исполнительных органов кредитной организации приостановлены.

ООО «РИКБ Ринвестбанк» является участником системы страхования вкладов. Отзыв банковской лицензии является страховым случаем, предусмотренным Федеральным законом № 177-ФЗ «О страховании вкладов физических лиц в российских банках» в отношении обязательств банка по вкладу физических лиц, определенных законодательством. Указанный Федеральный закон предусматривает выплату компенсаций вкладчикам банка, в том числе индивидуальным предпринимателям, в размере 100% от остатка денежных средств, но не более 1.4 миллиона рублей на вкладчика.

По данным отчетности, ООО «РИКБ Ринвестбанк» на 1 июля 2016 года занимало 304 место в банковской системе России по размеру активов.

MIL OSI — Источник: Центральный банк Российской Федерации на английском языке — Пресс-релиз / Заявление

Заголовок: О результатах мониторинга максимальных процентных ставок кредитных организаций (13. 07.2016)

07.2016)

По результатам мониторинга максимальных процентных ставок (по вкладам в российских рублях) в первой десятке кредитных организаций1, привлекающих наибольший объем вкладов населения, за июль 2016 г.

первая декада июля — 9.13%.

Данные о динамике результатов мониторинга доступны в подразделе «Банковский сектор / Показатели кредитных организаций» раздела «Статистика» на сайте Банка России.

[1] ПАО Сбербанк (1481) — www.sberbank.ru, ВТБ 24 (ПАО) (1623) — www.vtb24.ru, ВТБ БАНК (ПАО) (1000) — www.bm.ru, АО «Райффайзенбанк» (3292 ) — www.raiffeisen.ru, ГАЗПРОМБАНК (ОАО) (354) — www.gazprombank.ru, ПАО БИНБАНК (2562) — www.binbank.ru, ОАО «АЛЬФА-БАНК» (1326) — www.alfabank.ru, ПАО Ханты-Мансийский банк Открытие (1971) — khmb.ru, ПАО Промсвязьбанк (3251) — www.psbank.ru, АО «РОССЕЛЬХОЗБАНК» (3349) — www.rshb.ru.

Мониторинг проводился Управлением банковского надзора Банка России с использованием информации, предоставленной указанными сайтами. Опубликованные данные носят ориентировочный характер.

MIL OSI — Источник: Центральный банк Российской Федерации на английском языке — Пресс-релиз / Заявление

Заголовок: Об обновлении персонала временной администрации (13.07.2016)

В целях обновления кадрового состава временной администрации, назначенного Приказом Банка России №ОД-1664 от 27 мая 2016 года для управления Московской кредитной организацией КБ «Банк Развития Технологий» (Акционерное общество) или КБ «БДТ» (ОАО) Банк России принял следующее решение (Приказ № ОД -2214 от 13 июля 2016 г.):

представить С.С. Кондрашову временной администрации кредитной организации Акционерное общество «БДТ» с 13 июля 2016 года.

MIL OSI — Источник: Центральный банк Российской Федерации на английском языке — Пресс-релиз / Заявление

Заголовок: Об определении веб-сайта, предлагающего банковские услуги (12.07.2016)

Банк России сообщает об идентификации сайта www.mngb.ru, предлагающий банковские услуги от имени Metro Neal Guardian Bank, в отношении которых Банк России не принимал решения о его государственной регистрации, выдаче банковской лицензии и аккредитации его представительства в Российской Федерации.

Банк России направил информацию на сайте, содержащую доказательства уголовных преступлений, совершенных лицами, причастными к его деятельности, в Генеральную прокуратуру Российской Федерации для рассмотрения и принятия процессуального решения.

При этом Банк России хотел бы напомнить юридическим и физическим лицам об использовании для банковских интернет-услуг исключительно веб-сайтов кредитных организаций, имеющих лицензию Банка России на осуществление банковских операций, с размещением информации о них в Банке России. на официальном сайте в разделе «Информация о кредитных организациях», подраздел «Справочник по кредитным организациям», в столбце «Информация об адресах сайтов кредитных организаций Российской Федерации».

Сообщаем также, что проверить действительность банковской лицензии любой кредитной организации по ее наименованию или регистрационному номеру можно через поисковую систему на официальном сайте Банка России в разделе «Информация о кредитных организациях», подраздел «Справочник по кредитным организациям» (www. .cbr.ru / кредит / main.asp).

.cbr.ru / кредит / main.asp).

MIL OSI — Источник: Центральный банк Российской Федерации на английском языке — Пресс-релиз / Заявление

Заголовок: О достоверности информации в Интернете и в отдельных публикациях СМИ (11.07.2016)

Банк России проверяет данные, опубликованные в Интернете и в некоторых средствах массовой информации, которые якобы указывают на наличие необъявленных крупных сумм наличных денег на иностранных счетах, принадлежащих Ольге В.Полякова, руководитель Главного управления Банка России по Центральному федеральному округу, и ее заместитель Анастасия Сергеевна Свердель.

Результаты проверки с учетом уже полученных от иностранных банков документов подтверждают предположение о том, что опубликованные копии являются поддельными.

Банк России, его сотрудники и иные физические лица, в отношении которых была опубликована дискредитирующая информация, оставляют за собой право обратиться в установленном порядке с иском при наличии всех необходимых документов.

MIL OSI — Источник: Центральный банк Российской Федерации на английском языке — Пресс-релиз / Заявление

Заголовок: По результатам финансовой оценки ИНТЕРТРАСТБАНКА, проведенной временной администрацией (11.07.2016)

Временная администрация по управлению ИНТЕРТРАСТБАНКОМ (Общество с ограниченной ответственностью «КОММЕРЧЕСКИЙ МЕЖРЕГИОНАЛЬНЫЙ ТРАСТ БАНК», далее — Банк), назначенная Приказом Банка России № ОД-270 от 21 января 2016 года после отзыва банковской лицензии в ходе его финансовая оценка этого кредитного учреждения выявила операции, совершенные бывшими руководителями банка, которые свидетельствуют о выводе активов путем предоставления ссуд организациям, имеющим признаки подставных компаний, а также организациям с сомнительной платежеспособностью, всего до 1.8 млрд руб.

Временная администрация оценивает стоимость активов банка не более 2,2 млрд руб. 4,2 млрд рублей обязательств перед кредиторами.

31 марта 2016 года Арбитражный суд города Москвы признал Банк неплатежеспособным (банкротом) и возбудил дело о банкротстве. Агентство по страхованию вкладов Государственной корпорации было утверждено в качестве конкурсного управляющего.

Информация о финансовых операциях, свидетельствующих о преступных действиях, совершенных бывшими руководителями и собственниками Банка, была передана Банком России в Генеральную прокуратуру Российской Федерации, Министерство внутренних дел Российской Федерации и Следственное управление. Комитет Российской Федерации, который подлежит рассмотрению и позволяет принять соответствующие процессуальные решения.

MIL OSI — Источник: Центральный банк Российской Федерации на английском языке — Пресс-релиз / Заявление

Заголовок: По результатам финансовой оценки Deal-bank Ltd, проведенной временной администрацией (11.07.2016)

Временная администрация по управлению Deal-bank Ltd (далее — Банк), назначенная Приказом Банка России № ОД-3589 от 14 декабря 2015 года, после отзыва банковской лицензии, в ходе финансовой оценки данной кредитной организации. , выявила операции, совершенные бывшими руководителями банков, которые свидетельствуют о выводе активов путем предоставления ссуд организациям, имеющим признаки подставных компаний, а также организациям с сомнительной платежеспособностью, всего как минимум до трех.8 млрд руб.

, выявила операции, совершенные бывшими руководителями банков, которые свидетельствуют о выводе активов путем предоставления ссуд организациям, имеющим признаки подставных компаний, а также организациям с сомнительной платежеспособностью, всего как минимум до трех.8 млрд руб.

Дополнительно выявлены сделки по выводу активов путем размещения средств в компаниях, аффилированных с Банком, на общую сумму 0,4 млрд рублей; Установлена фактическая нехватка наличных денег в кассах банка в размере 0,25 млрд рублей.

Временная администрация оценивает стоимость активов банка не более 3,9 млрд руб. 11 млрд руб. Обязательств перед кредиторами.