Ставка рефинансирования 2018 на сегодня: Банк России принял решение снизить ключевую ставку на 100 б.п., до 4,50% годовых

| с 14 сентября 2012 г. | 8.25 | Указание Банка России от 13.09.2012 N 2873-У |

| с 26 декабря 2011 г. | 8 | Указание Банка России от 23.12.2011 N 2758-У |

| с 3 мая 2011 г. | 8.25 | Указание Банка России от 29.04.2011 N 2618-У |

| с 28 февраля 2011 г. | 8 | Указание Банка России от 25.02.2011 N 2583-У |

| с 1 июня 2010 г. | 7.75 | Указание Банка России от 31.05.2010 N 2450-У |

| с 30 апреля 2010 г. | 8 | Указание Банка России от 29.04.2010 N 2439-У |

| с 29 марта 2010 г. | 8.25 | Указание Банка России от 26.03.2010 N 2415-У |

| с 24 февраля 2010 г. | 8.5 | Указание Банка России от 19.02.2010 N 2399-У |

| с 28 декабря 2009 г. | 8.75 | Указание Банка России от 25.12.2009 N 2369-У |

| с 25 ноября 2009 г. | 9 | Указание Банка России от 24.11.2009 N 2336-У |

| с 30 октября 2009 г. | 9.5 | Указание Банка России от 29.10.2009 N 2313-У |

| с 30 сентября 2009 г. | 10 | Указание Банка России от 29.09.2009 N 2299-У |

| с 15 сентября 2009 г. | 10.5 | Указание Банка России от 14.09.2009 N 2287-У |

| с 10 августа 2009 г. | 10.75 | Указание Банка России от 07.08.2009 N 2270-У |

| с 13 июля 2009 г. | 11 | Указание Банка России от 10.07.2009 N 2259-У |

| с 5 июня 2009 г. | 11.5 | Указание Банка России от 04.06.2009 N 2247-У |

| с 14 мая 2009 г. | 12 | Указание Банка России от 13.05.2009 N 2230-У |

| с 24 апреля 2009 г. | 12.5 | Указание Банка России от 23.04.2009 N 2222-У |

| с 1 декабря 2008 г. | 13 | Указание Банка России от 28.11.2008 N 2135-У |

| с 12 ноября 2008 г. | 12 | Указание Банка России от 11.11.2008 N 2123-У |

| с 14 июля 2008 г. | 11 | Указание Банка России от 11.07.2008 N 2037-У |

| с 10 июня 2008 г. | 10.75 | Указание Банка России от 09.06.2008 N 2022-У |

| с 29 апреля 2008 г. | 10.5 | Указание Банка России от 28.04.2008 N 1997-У |

| с 4 февраля 2008 г. | 10.25 | Указание Банка России от 01.02.2008 N 1975-У |

| с 19 июня 2007 г. | 10 | Телеграмма Банка России от 18.06.2007 N 1839-У |

| с 29 января 2007 г. | 10.5 | Телеграмма Банка России от 26.01.2007 N 1788-У |

| с 23 октября 2006 г. | 11 | Телеграмма Банка России от 20.10.2006 N 1734-У |

| с 26 июня 2006 г. | 11.5 | Телеграмма Банка России от 23.06.2006 N 1696-У |

| с 26 декабря 2005 г. | 12 | Телеграмма Банка России от 23.12.2005 N 1643-У |

| с 15 июня 2004 г. | 13 | Телеграмма Банка России от 11.06.2004 N 1443-У |

| с 15 января 2004 г. | 14 | Телеграмма Банка России от 14.01.2004 N 1372-У |

| с 21 июня 2003 г. | 16 | Телеграмма Банка России от 20.06.2003 N 1296-У |

| с 17 февраля 2003 г. | 18 | Телеграмма Банка России от 14.02.2003 N 1250-У |

| с 7 августа 2002 г. | 21 | Телеграмма Банка России от 06.08.2002 N 1185-У |

| с 9 апреля 2002 г. | 23 | Телеграмма Банка России от 08.04.2002 N 1133-У |

| с 4 ноября 2000 г. | 25 | Телеграмма Банка России от 03.11.2000 N 855-У |

| с 10 июля 2000 г. | 28 | Телеграмма Банка России от 07.07.2000 N 818-У |

| с 21 марта 2000 г. | 33 | Телеграмма Банка России от 20.03.2000 N 757-У |

| с 7 марта 2000 г. | 38 | Телеграмма Банка России от 06.03.2000 N 753-У |

| с 24 января 2000 г. | 45 | Телеграмма Банка России от 21.01.2000 N 734-У |

| с 10 июня 1999 г. | 55 | Телеграмма Банка России от 09.06.1999 N 574-У |

| с 24 июля 1998 г. | 60 | Телеграмма Банка России от 24.07.1998 N 298-У |

| с 29 июня 1998 г. | 80 | Телеграмма Банка России от 26.06.1998 N 268-У |

| с 5 июня 1998 г. | 60 | Телеграмма Банка России от 04.06.1998 N 252-У |

| с 27 мая 1998 г. | 150 | Телеграмма Банка России от 27.05.1998 N 241-У |

| с 19 мая 1998 г. | 50 | Телеграмма Банка России от 18.05.1998 N 234-У |

| с 16 марта 1998 г. | 30 | Телеграмма Банка России от 13.03.1998 N 185-У |

| со 2 марта 1998 г. | 36 | Телеграмма Банка России от 27.02.1998 N 181-У |

| с 17 февраля 1998 г. | 39 | Телеграмма Банка России от 16.02.1998 N 170-У |

| со 2 февраля 1998 г. | 42 | Телеграмма Банка России от 30.01.1998 N 154-У |

| с 11 ноября 1997 г. | 28 | Телеграмма Банка России от 10.11.1997 N 13-У |

| с 6 октября 1997 г. | 21 | Телеграмма Банка России от 01.10.1997 N 83-97 |

| с 16 июня 1997 г. | 24 | Телеграмма Банка России от 13.06.1997 N 55-97 |

| с 28 апреля 1997 г. | 36 | Телеграмма Банка России от 24.04.1997 N 38-97 |

| с 10 февраля 1997 г. | 42 | Телеграмма Банка России от 07.02.1997 N 9-97 |

| со 2 декабря 1996 г. | 48 | Телеграмма Банка России от 29.11.1996 N 142-96 |

| с 21 октября 1996 г. | 60 | Телеграмма Банка России от 18.10.1996 N 129-96 |

| с 19 августа 1996 г. | 80 | Телеграмма Банка России от 16.08.1996 N 109-96 |

| с 24 июля 1996 г. | 110 | Телеграмма Банка России от 23.07.1996 N 107-96 |

| с 10 февраля 1996 г. | 120 | Телеграмма Банка России от 09.02.1996 N 18-96 |

| с 1 декабря 1995 г. | 160 | Телеграмма Банка России от 29.11.1995 N 131-95 |

| с 24 октября 1995 г. | 170 | Телеграмма Банка России от 23.10.1995 N 111-95 |

| с 19 июня 1995 г. | 180 | Телеграмма Банка России от 16.06.1995 N 75-95 |

| с 16 мая 1995 г. | 195 | Телеграмма Банка России от 15.05.1995 N 64-95 |

| с 6 января 1995 г. | 200 | Телеграмма Банка России от 05.01.1995 N 3-95 |

| с 17 ноября 1994 г. | 180 | Телеграмма Банка России от 16.11.1994 N 199-94 |

| с 12 октября 1994 г. | 170 | Телеграмма Банка России от 11.10.1994 N 192-94 |

| с 23 августа 1994 г. | 130 | Телеграмма Банка России от 22.08.1994 N 165-94 |

| с 1 августа 1994 г. | 150 | Телеграмма Банка России от 29.07.1994 N 156-94 |

| с 30 июня 1994 г. | 155 | Телеграмма Банка России от 29.06.1994 N 144-94 |

| с 22 июня 1994 г. | 170 | Телеграмма Банка России от 21.06.1994 N 137-94 |

| со 2 июня 1994 г. | 185 | Телеграмма Банка России от 01.06.1994 N 128-94 |

| с 17 мая 1994 г. | 200 | Телеграмма Банка России от 16.05.1994 N 121-94 |

| с 29 апреля 1994 г. | 205 | Телеграмма Банка России от 28.04.1994 N 115-94 |

| с 15 октября 1993 г. | 210 | Телеграмма Банка России от 14.10.1993 N 213-93 |

| с 23 сентября 1993 г. | 180 | Телеграмма Банка России от 22.09.1993 N 200-93 |

| с 15 июля 1993 г. | 170 | Телеграмма Банка России от 14.07.1993 N 123-93 |

| с 29 июня 1993 г. | 140 | Телеграмма Банка России от 28.06.1993 N 111-93 |

| с 22 июня 1993 г. | 120 | Телеграмма Банка России от 21.06.1993 N 106-93 |

| со 2 июня 1993 г. | 110 | Телеграмма Банка России от 01.06.1993 N 91-93 |

| с 30 марта 1993 г. | 100 | Телеграмма Банка России от 29.03.1993 N 52-93 |

| с 23 мая 1992 г. | 80 | Телеграмма Банка России от 22.05.1992 N 01-156 |

| с 10 апреля 1992 г. | 50 | Телеграмма Банка России от 10.04.1992 N 84-92 |

| с 1 января 1992 г. | 20 | Телеграмма Банка России от 29.12.1991 N 216-91 |

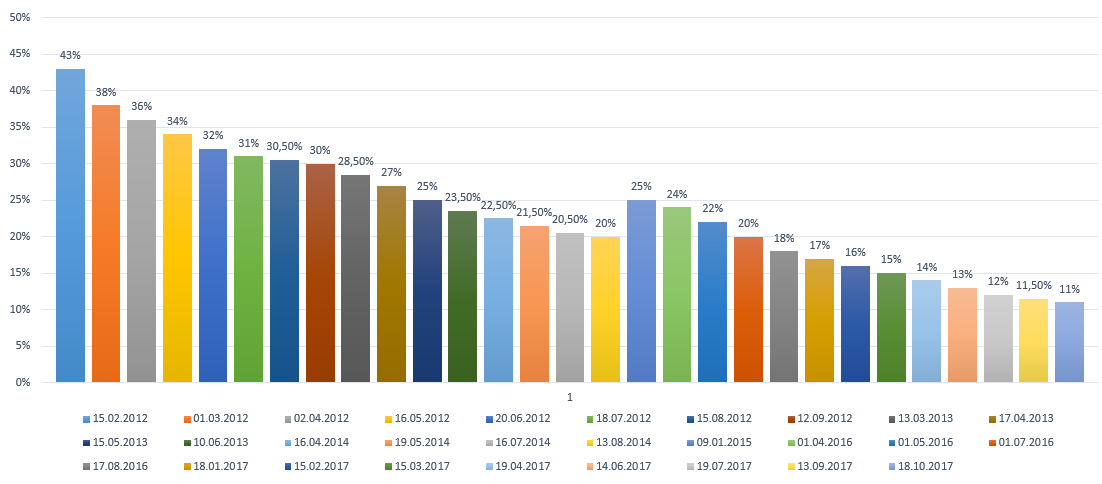

Ставка рефинансирования в Беларуси с 2012 по 2020 год

7,75%

текущий размер ставки рефинансирования

установлен c 01.07.2020

Среди всех инструментов, используемых для регулирования экономики Беларуси, ставка рефинансирования занимает особое положение. Под этим термином подразумевается размер годовых процентов, которые кредитные организации (банки) выплачивают Национальному Банку РБ за право пользования кредитными ресурсами.

Проще говоря, это проценты, под которые банки берут кредиты у Нацбанка, чтобы в свою очередь иметь средства для выдачи разных кредитов компаниям и простым гражданам.

Размер ставки рефинансирования и ее изменения

Величина ставки рассчитывается и устанавливается исключительно Нацбанком. Это плавающий показатель, который определяется по специальной формуле, с учетом:

- уровня инфляции в стране;

- динамики обменного курса белорусского рубля;

- тенденций на кредитно-денежном рынке;

- общего макроэкономического состояния экономики.

Как правило, если инфляция снижается, а в экономике наблюдается стабильность основных показателей, то и ставка рефинансирования РБ уменьшается. С ростом цен и обменного курса белорусского рубля возрастает и ставка. По состоянию на декабрь 2017 года ее размер составляет 11% годовых. В 2018 году ставка рефинансирования находилась в диапазоне 10% -10,5%. История изменения ставки за последнее время представлена в данной таблице.

| Дата начала действия | Размер ставки рефинансирования в % годовых | Нормативный акт, установивший размер ставки |

| 2020 | ||

| 01.07.2020 | 7.75% | Постановление Нацбанка от 22.06.2020 №204 |

| 20.05.2020 | 8.00% | Постановление Нацбанка от 13.05.2020 №151 |

| 19.02.2020 | 8.75% | Постановление Нацбанка от 12.02.2020 №42 |

| 2019 | ||

| 20.11.2019 | 9% | Постановление Нацбанка от 06.11.2019 №449 |

| 14.08.2019 | 9.5% | Постановление Нацбанка от 07.08.2019 №319 |

| 2018 | ||

| 27.06.2018 | 10% | Постановление Нацбанка от 20.06.2018 N 279 |

| 14.02.2018 | 10.5% | Постановление Нацбанка от 30.01.2018 № 38; |

| 2017 | ||

| 18.10.2017 | 11% | Постановление Нацбанка от 27.09.2017№ 394; |

| 13.09.2017 | 11,5% | Постановление Нацбанка от 23.08.2017 № 346 |

| 19.07.2017 | 12% | Постановление Нацбанка от 28.06.2017 № 257 |

| 14.06.2017 | 13% | Постановление Нацбанка от 31.05.2017 № 212 |

| 19.04.2017 | 14% | Постановление Нацбанка от 29.03.2017 № 121 |

| 15.03.2017 | 15% | Постановление Нацбанка от 07.03.2017 № 87 |

| 15.02.2017 | 16% | Постановление Нацбанка от 07.02.2017 № 49 |

| 18.01.2017 | 17% | Постановление Нацбанка от 28.12.2016 № 651 |

| 2016 | ||

| 17.08.2016 | 18% | Постановление Нацбанка от 03.08.2016 № 427 |

| 01.07.2016 | 20% | Постановление Нацбанка от 10.06.2016 № 310 |

| 01.05.2016 | 22% | Постановление Нацбанка от 25.04.2016 № 212 |

| 01.04.2016 | 24% | Постановление Нацбанка от 15.03.2016 № 131 |

| 2015 | ||

| 09.01.2015 | 25% | Постановление Нацбанка от 06.01.2015 № 4 |

| 2014 | ||

| 13.08.2014 | 20% | Постановление Нацбанка от 05.08.2014 № 501 |

| 16.07.2014 | 20,5% | Постановление Нацбанка от 10.07.2014 № 439 |

| 19.05.2014 | 21,5% | Постановление Нацбанка от 12.05.2014 № 314 |

| 16.04.2014 | 22,5% | Постановление Нацбанка от 04.04.2014 № 217 |

| 2013 | ||

| 10.06.2013 | 23,5% | Постановление Нацбанка от 05.06.2013 № 343 |

| 15.05.2013 | 25% | Постановление Нацбанка от 07.05.2013 № 272 |

| 17.04.2013 | 27% | Постановление Нацбанка от 12.04.2013 № 225 |

| 13.03.2013 | 28,5% | Постановление Нацбанка от 11.03.2013 № 146 |

| 2012 | ||

| 12.09.2012 | 30% | Постановление Нацбанка от 07.09.2012 № 462 |

| 15.08.2012 | 30,5% | Постановление Нацбанка от 06.08.2012 № 405 |

| 18.07.2012 | 31% | Постановление Нацбанка от 12.07.2012 № 352 |

| 20.06.2012 | 32% | Постановление Нацбанка от 13.06.2012 № 290 |

| 16.05.2012 | 34% | Постановление Нацбанка от 10.05.2012 № 229 |

| 02.04.2012 | 36% | Постановление Нацбанка от 26.03.2012 № 131 |

| 01.03.2012 | 38% | Постановление Нацбанка от 24.02.2012 № 70 |

| 15.02.2012 | 43% | Постановление Нацбанка от 07.02.2012 № 35 |

На что влияет ставка рефинансирования в Беларуси?

На основе данного показателя рассчитываются:

- процентные ставки на кредиты и депозиты, оформляемые во всех банках страны;

- ставки на операции предоставления ликвидности белорусским банкам;

- размер пени за просроченные платежи (например, по налоговым отчислениям).

На нашем сайте Вы всегда можете узнать ставку рефинансирования на сегодня.

Важный параметр, отображающий состояние экономики

По динамике и величине изменения ставки можно судить о процессах, происходящих в экономике Беларуси. Ее снижение сигнализирует о том, что в стране устанавливается благоприятный экономический климат. Повышение этого параметра свидетельствует о проблемах в разных секторах экономики, которые требуют решения. Именно на основе ставки рассчитываются проценты по всем вкладам и кредитам, поэтому ее актуальный размер должен знать каждый финансово грамотный человек.

График изменения ставки рефинансирования с 2012 по 2018 год

Ставка рефинансирования на сегодня

Ставка рефинансирования представляет собой процентное вознаграждение, которое уплачивают коммерческие банки ЦБ РФ за выданные им кредиты. Состояние банковского сектора, размер инфляции, финансовая структура определяет ставку рефинансирования, а устанавливает ее размер Банк России. Она является одним из инструментов регулирования экономики, ее изменение влияет на стоимость кредитов для населения, коммерческих предприятий, налоговую нагрузку и т.д.

Ставка рефинансирования сегодня

|

Дата установления ставки

|

Ставки рефинансирования, %/годовых

|

Документ, в котором сообщена ставка

|

|

с 28 октября 2019 года

|

|

Информация Банка России от 25.10.2019

|

|

с 29 июля 2019 года

|

|

Информация Банка России от 26.07.2019

|

|

с 17 июня 2019 года

|

|

Информация Банка России от 14.06.2019

|

|

с 17 декабря 2018г.

|

|

Информация Банка России от 14.12.2018

|

|

с 17 сентября 2018г.

|

|

Информация Банка России от 14.09.2018

|

|

с 26 марта 2018 г.

|

|

Информация Банка России от 23.03.2018

|

|

с 12 февраля 2018 г.

|

|

Информация Банка России от 09.02.2018

|

|

с 18 декабря 2017 г.

|

|

Информация Банка России от 15.12.2017

|

|

с 30 октября 2017 г.

|

|

Информация Банка России от 27.10.2017

|

|

с 18 сентября 2017 г.

|

|

Информация Банка России от 15.09.2017

|

|

|

|

Информация Банка России от 16.06.2017

|

|

|

|

Информация Банка России от 28.04.2017

|

|

с 27 марта 2017 г.

|

|

Информация Банка России от 24.03.2017

|

|

с 19 сентября 2016 г.

|

|

Информация Банка России от 16.09.2016

|

|

|

|

Информация Банка России от 10.06.2016

|

|

с 1 января 2016 г.

|

|

Указание Банка России от 11.12.2015 N 3894-У Информация Банка России от 11.12.2015

|

——————-

С 2016 года в России используется термин ключевая ставка Центрального банка. Ставка рефинансирования на сегодня остается одним из главных факторов, которые обеспечивают развитие экономики страны. Регулятор тщательно анализирует нынешнее состояние дел и в зависимости от микро и макроэкономических показателей принимает решение, оставить ли цифру на прежнем уровне или повысить/понизить ее.

После нескольких лет кризиса экономика России начала показывать признаки оживления – валовой национальный продукт вырос, инфляция снизилась до рекордного уровня, в банковском секторе наметилась некоторая стабильность. Это позволило Центробанку начать поэтапное снижение показателя. В феврале 2018 года он был снижен до 7.5%. Хотя некоторые экономисты высказывались о таких действиях регулятора скептически, прогнозированного оттока капитала и роста инфляции не произошло.

Более того, экономическая стабильность стала сигналом для дальнейшего снижения показателя. Ставка рефинансирования на сегодняшний день опять снижена на 0.25 пунктов до размера 7.25%. Такой ее размер будет действовать минимум до апреля, сколько он составит в будущем, пока прогнозировать рано. Но глава Центробанка настроена оптимистически. По ее словам, действующая ставка в России в 2018 году будет несколько раз снижаться поэтапно с некоторыми паузами, во время которых регулятор будет следить за откликом рынка и индикаторы экономики. Если планируемый уровень роста ВПП и размер инфляции сохранится, это даст новый сигнал для снижения, что благотворно повлияет на развитие экономики. Для сравнения, этот показатель в США составляет 1.75%, Канаде 1.25%, Евросоюзе 0%, Великобритании 0.5%, а в некоторых странах (Япония, Швейцария) даже имеет отрицательное значение.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

Ключевая ставка ЦБ РФ на сегодня и за период 2013

Ключевая ставка Банка России и все её изменения

Ключевая ставка ЦБ РФ на сегодня, т.е. с 27.04.2020 г. — 5,50%, а с 22.06.2020 г. — 4,5%. Очередной Совет директоров Банка России, состоявшийся 19 июня 2020 года, принял решение снизить ключевую ставку на 100 б.п., до 4,50% годовых. Данная ключевая ставка будет действовать по 24 июля 2020 года.

Дезинфляционные факторы действуют сильнее, чем ожидалось ранее, в связи с большей длительностью ограничительных мер в России и в мире. Влияние краткосрочных проинфляционных факторов в основном исчерпано. Риски для финансовой стабильности, связанные с ситуацией на глобальных финансовых рынках, уменьшились.

Инфляционные ожидания населения и бизнеса снизились. В этих условиях существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году. Принятое решение по ключевой ставке направлено на ограничение этого риска и удержание инфляции вблизи 4%.

Ключевая ставка Банка Рассии на июнь — июль 2020 года

На очередном заседании Совета директоров Банка России, состоявшемся 19 июня 2020 года принято решение снизить ключевую ставку на 100 б.п., до 4,50% годовых. Данная ключевая ставка будет действовать с 22.06.2020 года по 24.07.2020 года, т.е. до даты очередного заседания Совета директоров Банка России.

Предыдущая ключевая ставка Банка России составляла 5,50% и срок её действия продлился чуть менее двух месяцев (с 27 апреля 2020 г. по 21 июня 2020 года).

Принимая решение снизить ключевую ставку на 100 б.п., до 4,50% годовых Совет директоров Банка России исходил из следующего:

Динамика инфляциив этом году и в первой половине 2021 года будет во многом формироваться под влиянием произошедшего в II квартале глубокого падения внутреннего и внешнего спроса. Дезинфляционное влияние слабого спроса усилилось, что связано с текущими и отложенными экономическими эффектами ограничений. Инфляционные ожидания населения и бизнеса снизились после краткосрочного роста в марте—апреле.

Влияние на цены произошедшего в марте ослабления рубля и временного повышенного спроса на отдельные группы товаров исчерпано. По предварительным данным на 15 июня, годовая инфляция составила около 3,1%. В ближайшие месяцы динамику потребительских цен будет дополнительно сдерживать укрепление рубля, наблюдавшееся в мае — начале июня на фоне стабилизации мировых финансовых рынков и роста цен на нефть. Текущая месячная инфляция в годовом выражении продолжит снижаться. В то же время показатель годовой инфляции будет увеличиваться в 2020 году из-за эффекта низкой базы 2019 года.

В условиях преобладающего влияния дезинфляционных факторов существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году. Принятое решение по ключевой ставке направлено на ограничение этого риска и удержание годовой инфляции вблизи 4%.

Денежно-кредитные условия, после некоторого ужесточения в марте—апреле, несколько смягчились в мае—июне. Доходности ОФЗ и корпоративных облигаций опустились ниже уровней начала текущего года, в том числе под влиянием проводимой денежно-кредитной политики. Страновая премия за риск уменьшилась во многом под влиянием улучшения ситуации на глобальных финансовых и товарных рынках. Снизились процентные ставки по депозитам и ипотечным жилищным кредитам. Вместе с тем возросшие кредитные риски в реальном секторе оказывают повышательное давление на процентные ставки, а также приводят к ужесточению неценовых условий кредитования в ряде сегментов рынка. Принятые Банком России решения о снижении ключевой ставки и произошедшее существенное уменьшение доходностей на рынке ОФЗ создают условия для снижения процентных ставок на других сегментах финансового рынка в дальнейшем. Это наряду с мерами Правительства, а также другими мерами Банка России поддержит кредитование, в том числе в наиболее уязвимых секторах экономики.

Экономическая активность. Часть принятых ограничительных мер продолжает действовать. Наряду с существенным падением внешнего спроса это оказывает более длительное негативное влияние на экономическую активность, чем Банк России предполагал в апреле. Произошло существенное снижение деловой активности в сфере услуг и промышленности, сокращение объемов новых заказов на внешнем и внутреннем рынках, падение инвестиций. Возросла безработица, и снизились доходы, значительно сократился оборот розничной торговли. Поэтапное снятие ограничительных мер в мае—июне способствует постепенному восстановлению секторов, ориентированных на потребление. Вместе с тем опросы по-прежнему отражают сохранение осторожных настроений бизнеса.

Сокращение ВВП в II квартале может быть более существенным, чем ожидалось. В то же время поддержку российской экономике оказывают дополнительные меры Правительства и Банка России по смягчению экономических последствий пандемии коронавируса. В этих условиях ВВП снизится на 4–6% в 2020 году. В 2021–2022 годах продолжится восстановительный рост российской экономики.

Инфляционные риски. Дезинфляционные риски преобладают над проинфляционными. Дезинфляционные риски для базового сценария в основном связаны с неопределенностью относительно дальнейшего развития ситуации с пандемией коронавируса в России и в мире, масштабов возможных мер борьбы с ней и их влияния на экономическую активность, а также скорости восстановления мировой и российской экономики в результате смягчения ограничительных мер.

Краткосрочные проинфляционные риски, связанные с возможным значительным переносом в цены произошедшего ранее ослабления рубля, а также с эпизодами повышенного спроса на отдельные группы товаров, исчерпаны. Однако нарушение логистических цепочек в условиях введенных ограничений, а также дополнительные издержки, связанные с защитой работников и потребителей от угрозы распространения коронавируса, могут оказывать некоторое повышательное влияние на цены. Периоды усиления волатильности на глобальных рынках могут отражаться на курсовых и инфляционных ожиданиях.

На среднесрочную динамику инфляции будут значимо влиять параметры бюджетной политики, в частности масштаб и эффективность мер, принимаемых Правительством для смягчения последствий пандемии коронавируса и преодоления структурных ограничений, а также скорость бюджетной консолидации в 2021–2022 годах.

При развитии ситуации ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 24 июля 2020 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

Динамика ключевой ставки Центрального Банка РФ за 2013 — 2020 годы и далее…

Ключевая ставка была заявлена как основной инструмент денежно-кредитной политики с 13 сентября 2013 г. Начиная с этой даты и до конца 2013 года она составляла 5,50% годовых, инфляция по итогу 2013 года составила 6,45%.

В 2014 году ключевая ставка менялась 6 раз, и все в сторону роста. 2014 год Россия завершила с ключевой ставкой ЦБ в размере 17,00%. Резкое повышение ключевой ставки до 17,00% годовых произошло 16 декабря 2014 года. Совет директоров Банка России отметил, что данное решение было обусловлено необходимостью ограничить существенно возросшие в последнее время девальвационные и инфляционные риски. Инфляция по итогу 2014 года составила 11,36%.

2015 год , начавшийся со ставки 17% годовых, продолжился постепенным её снижением. В течении 2015 года произошло 5 изменений ключевой ставки, а самих ставок в течении года было 6. Год завершился с ключевой ставкой в 11,00%. Инфляция по итогу 2015 года составила 12,90%.

В течении января — июня 2016 года Банк России периодически принимал решение сохранить действовавшую с 2015 года ключевую ставку на уровне 11,0 % годовых, с 14 июня — снизил её до 10,50%, а с 19.09.2016 г снизил до — 10,00%. На конец 2016 года ключевая ставка сохранена на уровне 10,00%. Инфляция на конец 2016 года составила — 5,4%.

С начала 2017 года ключевая ставка Банком России сохранялась на уровне 10,00%, а со второго квартала началось её методичное понижение. За 2017 год ключевая ставка менялась 6 раз и снизилась с 10,00% до 7,75 % к концу года. Инфляция в России за 2017 год составила 2,5%.

В начале 2018 года ключевая ставка Банка России составляла 7,75% годовых, с 12.02.2018 года снижена до 7,50%., с 26 марта 2018 года снижена до 7,25% годовых, а с 17.09.2018 года повышена до 7,50%. С 17.12.2018 года ставка вновь повышена до 7,75% и вернулась к ставки, действовавшей в начале года. Ключевая ставка 7,75% будет действовать до 22 марта 2019 года.

С начала 2019 года ставка Банка России составляла 7,75% годовых, с 17 июня 2019 года — 7,50%, с 29 июля 2019 года — 7,25%, с 09.09.2019 — 7,00%, с 28.10.2019 г. — 6,50%, а с 16.12.2019 года — 6,25% и которая пока будет действовать по 07 февраля 2020 года. Динамика ключевой ставки Банка России в 2019 году впечатляет, так как в течении года она сменилась уже шестой раз. Общее понижение за год составило 1,50 п.п.

С начала 2020 года ключевая ставка Банка России составляла 6,25% годовых, а с 10.02.2020 года составляет 6.00%, с 27.04.2020г. — 5,50%, с 22.06.2020 г — 4,50%. В 2020 году пока продолжается тенденция понижения ключевой ставки и это уже четвёртое изменение ставки.

Таблица динамики (изменений) ключевой ставки ЦБ РФ за 2013 — 2020 годы

В таблице приводится динамика (изменений) ключевой ставки Банка России с момента её введения (с 13 сентября 2013 года):

| Период действия ставки | Ключевая ставка Банка России (%) |

|---|---|

| с 22 июня 2020 г. — по 24 июля 2020 г. (дата может уточняться) | 4,50 |

| с 27 апреля 2020 г. — по 21 июня 2020 г. | 5,50 |

| с 10 февраля 2020 г. — по 26 апреля 2020 г. | 6,00 |

| с 16 декабря 2019 г. — по 09 февраля 2020 г. | 6,25 |

| с 28 октября 2019 г. — по 15 декабря 2019 г. | 6,50 |

| с 09 сентября 2019 г. — по 27 октября 2019 г. | 7,00 |

| с 29 июля 2019 г. — по 08 сентября 2019 г. | 7,25 |

| с 17 июня 2019 г. — по 28 июля 2019 года | 7,50 |

| с 17 декабря 2018 г. — по 16 июня 2019 года | 7,75 |

| с 17 сентября 2018 г. — по 16 декабря 2018 года | 7,50 |

| с 26 марта 2018 г. — по 16 сентября 2018 года | 7,25 |

| с 12 февраля 2018 г. — по 25 марта 2018 года | 7,50 |

| с 18 декабря 2017 г. — по 11 февраля 2018 года | 7,75 |

| с 30 октября 2017 г. — по 17 декабря 2017 года | 8,25 |

| с 18 сентября 2017 г. — по 29 октября 2017 года | 8,50 |

| с 19 июня 2017 г. — по 17 сентября 2017 года | 9,00 |

| с 02 мая 2017 г. — по 18 июня 2017 года | 9,25 |

| с 27 марта 2017 г. — по 01 мая 2017 года | 9,75 |

| с 19 сентября 2016 г. — по 26 марта 2017 года | 10,00 |

| с 14 июня 2016 г. — по 18 сентября 2016 г. | 10,50 |

| с 03 августа 2015 г. — по 13 июня 2016 г. | 11,00 |

| с 16 июня 2015 г. — по 02 августа 2015 г. | 11,50 |

| с 05 мая 2015 г. — 15 июня 2015 г. | 12,50 |

| с 16 марта 2015 г. по 04 мая 2015 г. | 14,00 |

| с 02 февраля 2015 г. по 15 марта 2015 г. | 15,00 |

| с 16 декабря 2014 г. по 01 февраля 2015 г. | 17,00 |

| с 12 декабря 2014 г.по 15 декабря 2014 г. | 10,50 |

| с 05 ноября 2014 г. по 11 декабря 2014 г. | 9,50 |

| с 28 июля 2014 г. по 04 ноября 2014 г. | 8,00 |

| с 28 апреля 2014 г. по 27 июля 2014 г. | 7,50 |

| с 03 марта 2014 г. по 27 апреля 2014 г. | 7,00 |

| с 14 сентября 2013 г. по 02 марта 2014 г. | 5,50 |

Определение и история введения

Ключевая ставка Банка России впервые официально была заявлена как основной инструмент денежно-кредитной политики 13 сентября 2013 года. Тогда, на Совете директоров Банка России было введено новое макроэкономическое понятие — «Ключевая ставка», а так же был изменён и подход к инструментам денежно-кредитной политики.

Именно 13 сентября 2013 года Совет директоров Центрального банка РФ принял историческое решение о реализации комплекса мер по совершенствованию инструментов системы денежно-кредитной политики в рамках перехода к режиму таргетирования инфляции*.

Меры по новой денежно-кредитной политики Банка России включают следующее:

- введение ключевой ставки путём унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя;

- формирование коридора процентных ставок Банка России и оптимизацию системы инструментов по регулированию ликвидности банковского сектора;

- изменение роли ставки рефинансирования в системе инструментов Банка России.

Банк России объявил ключевой ставкой денежно-кредитной политики процентную ставку по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя (5,50 процента годовых на 13 сентября 2013 года). Банк России намерен далее использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики, что будет способствовать улучшению понимания субъектами экономики принимаемых Банком России решений.

Ключевая ставка ЦБ РФ — это ставка, устанавливаемая Банком России в целях оказания прямого или опосредованного воздействия на уровень процентных ставок, складывающихся в экономике страны, которое происходит через кредитование Банком России коммерческих банков. То-есть, с её помощью происходит воздействие на экономику, с целью достижения планируемого уровня инфляции.

Регулирование ключевой ставки, как правило, является основным инструментом денежно — кредитной политики Банка России.

Банк России с 1 января 2016 года скорректировал ставку рефинансирования до уровня ключевой ставки, а до этой даты ставка рефинансирования имела второстепенное значение и указывалась на сайте Банка России справочно.

То есть, начиная с 13.09.2013 года и до 01.01.2016 года на сайте Банка России (в разделе основных индикаторов финансового рынка) осуществлялась запись, которая отражала уже новые подходы к системе инструментов денежно-кредитной политики. Запись выглядела так:

- Ключевая ставка, % — 0,00

- Справочно: ставка рефинансирования, % — 0,00.

А с 01.01.2016 года ставка рефинансирования на сайте Центрального Банка РФ даже справочно перестала отражаться.

Важно: Советом Директоров Банка России (от 11.12.2015 г.) установлено, что начиная с 1 января 2016 года:

- значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату и её самостоятельное значение в дальнейшем не устанавливается. Изменение ставки рефинансирования будет происходить одновременно с изменением ключевой ставки Банка России на ту же величину.

- с 1 января 2016 года Правительство Российской Федерации будет использовать ключевую ставку Банка России во всех нормативных актах вместо ставки рефинансирования (о чем Премьер-министром России Д. Медведевым подписано распоряжение).

Итак, действующая на сегодня ключевая ставка Банка России составляет — 5,50 % годовых с периодом её действия с 27.04.2020 по 21.06.2020 года, а с 22.06.2020 г. по 24.07.2020 г. составит 4,50%.

Динамику по ставке рефинансирования с 1 января 1992 г. по 13 сентября 2013 г. можно посмотреть здесь

*Таргетирование инфляции – комплекс мер, выражающийся в выборе экономических целей, на которые необходимо воздействовать, чтобы достичь планируемого уровня инфляции.

Материал изменён на основании данных ЦБ РФ от 19.06.2020г.

Ставка рефинансирования ЦБ РФ на сегодня

Ключевая ставка и приравненная к ней в России ставка рефинансирования — экономический показатель, который напрямую влияет в том числе на проценты по вкладам и кредитам во всех банках страны. Величина ставки в последние три года постоянно снижается. Совет директоров Центрального Банка собирается для пересмотра ключевой ставки в среднем каждые полтора месяца и либо оставляет значение ставки неизменным, либо снижает ее на 0,25 или 0,5 процента. Чему равна ставка рефинансирования ЦБ РФ на сегодня — значение ставки, которое действует как минимум до середины июня 2018 года.

Величина ставки рефинансирования ЦБ России на сегодняшний день

Последний пересмотр величины ставки рефинансирования в России случился 27 апреля 2018 года. В этот день произошло плановое заседание Совета директоров ЦБ, на котором рассматривался вопрос ставки. По итогам заседания в ЦБ решили не менять значение ставки, которое было установлено 23 марта и действует с 26 марта 2018 года.

Ставка рефинансирования ЦБ РФ на сегодня равна 7,25%. Это значение будет действовать как минимум до 18 июня 2018 года.

Следующее заседание Совета директоров Центрального банка по поводу ключевой ставки состоится 15 июня. Заседания традиционно проходят в пятницу, и новое значение ставки устанавливается с ближайшего понедельника. Таким образом, как минимум до 18 июня 2018 года в России действует указанная величина ставки.

Будет ли снижена ключевая ставка в июне 2018 года

Судя по всему, значение ставки рефинансирования на уровне 7,25% продержится достаточно долгое время. Едва ли в середине июня ЦБ РФ пойдет на снижение этой величины.

Дело в том, что при оценке необходимости изменения данной величины экономисты регулятора ориентируются как на текущие экономические показатели в стране (динамика инфляции, экономическая активность, денежно-кредитные условия и т.д.), так и на ожидания, в первую очередь инфляционные, у населения.

Плавное снижение ставки прекратилось после событий начала апреля, когда довольно быстро и заметно обесценилась российская национальная валюта и заметно просели фондовые рынки нашей страны. Это стало следствием новых экономических санкций американского Минфина в отношении нескольких бизнесменов и чиновников из России.

В настоящий момент установившиеся в апреле значения курса доллара и евро к рублю практически никак не меняются, несмотря на поддержку рубля со стороны рекордно дорогой за последние годы нефти. В конце мая рубль немного укрепляется благодаря налоговому сезону, но эта краткосрочная поддержка очень быстро сойдет на нет.

Вероятнее всего, при сохранении текущей экономической ситуации, Центробанк на своем заседании 15 июня сохранит значение ставки на уровне 7,25%. При ухудшении ситуации возможно первое увеличение ставки за последние годы, но такой вариант развития событий пока маловероятен.

На что влияет ставка рефинансирования ЦБ РФ

При помощи ключевой ставки (это главный показатель, который регулируется Центробанком, а ставка рефинансирования в нашей стране привязана к нему) Центробанк регулирует ситуацию в экономике страны.

В частности, именно при помощи ставки регулятор может оказывать влияние на инфляцию.

Ключевая ставка — это ничто иное, как процент, под который Центральный Банк дает деньги в кредит всей банковской системе страны. Поскольку ЦБ дает деньги только в рублях, банки в некоторых случаях могут спекулировать такими кредитами и переводить полученные под низкий процент рубли в валюту на фоне ее резкого роста. Что только разгоняет рост курсов иностранных валют и бьет по национальной.

Именно поэтому в декабре 2014 года Центробанк резко повысил ключевую ставку с 10,5% сразу до 17%.

Сейчас, когда курсы валют более или менее стабильны (апрельское обесценивание рубля завершилось достаточно быстро), Центральный Банк в первую очередь оказывает влияние при помощи ставки на инфляцию и на экономическую активность.

Чем ниже ставка, тем более доступными являются в России кредиты, в том числе для бизнеса. Беря деньги в кредит, бизнес и простые граждане пускают их в оборот, в экономике становится больше денег, инфляция начинает расти. При высокой ставке инфляция окажется очень низкой, но и никакой экономической активности, а значит, и роста экономики, также не будет. Искусство регулятора заключается в том, чтобы определить оптимальное значение ставки в данный момент.

Помимо того, что значение ставки оказывает косвенное влияние на проценты по кредитам и вкладам, для некоторых категорий российских граждан она прямо влияет на проценты по ипотеке.

Речь о тех россиянах, которые пользуются возможностью, появившейся в 2018 году с введением льготной ипотеки для семей, в которых рождается второй или третий ребенок. По условиям программы такой ипотеки с государственной поддержкой, льготный процент действует от 3 до 8 лет, после чего процент по кредиту будет рассчитываться по формуле, привязанной к ставке рефинансирования. Формула такова — ставка ЦБ РФ на момент оформления ипотеки плюс два процента.

Таким образом, те, кто взял такую ипотеку в марте, будут после окончания льготного периода платить 9,5% годовых за кредит, а те, кто берет льготную ипотеку сегодня — 9,25%.

Очевидно, что для тех семей, которые только планируют взять такую ипотеку, важно следить за тем, когда именно Советом директоров ЦБ РФ будет пересматриваться ставка рефинансирования, какова ставка сегодня и какие перспективы ее снижения или роста в скором будущем.

Прогноз ставки рефинансирования Центрального Банка

Прогноз ставки рефинансирования по кварталам на 2020 и 2021 годы:

Прогноз на 1-й кв. 2020 года: ставка рефинансирования ЦБ составит 6.25%. Прогноз максимального значения ставки рефинансирования 6.75%, минимальная возможная ставка 5.75%.

Прогноз на 2-й кв. 2020 года: ставка рефинансирования ЦБ составит 6%. Прогноз максимального значения ставки рефинансирования 6.25%, минимальная возможная ставка 5.5%.

Прогноз на 3-й кв. 2020 года: ставка рефинансирования ЦБ составит 6%. Прогноз максимального значения ставки рефинансирования 6.25%, минимальная возможная ставка 5.5%.

Прогноз на 4-й кв. 2020 года: ставка рефинансирования ЦБ составит 5.75%. Прогноз максимального значения ставки рефинансирования 6%, минимальная возможная ставка 5.25%.

Прогноз на 1-й кв. 2021 года: ставка рефинансирования ЦБ составит 5.5%. Прогноз максимального значения ставки рефинансирования 5.75%, минимальная возможная ставка 5%.

Прогноз на 2-й кв. 2021 года: ставка рефинансирования ЦБ составит 5.25%. Прогноз максимального значения ставки рефинансирования 5.5%, минимальная возможная ставка 4.75%.

Прогноз на 3-й кв. 2021 года: ставка рефинансирования ЦБ составит 5.25%. Прогноз максимального значения ставки рефинансирования 5.5%, минимальная возможная ставка 4.75%.

Прогноз на 4-й кв. 2021 года: ставка рефинансирования ЦБ составит 5%. Прогноз максимального значения ставки рефинансирования 5.25%, минимальная возможная ставка 4.5%.

Прогноз от 27.12.2019

Ставка рефинансирования — одна из важнейших официальных процентных ставок, определяемых Центральным Банком РФ. Впервые ставка рефинансирования была установлена в январе 1992 года. Ставка применялась Центральным банком при предоставлении кредитов коммерческим банкам страны до сентября 2013. Сейчас функцию процентной ставки по кредитованию банков носит Ключевая ставка ЦБ РФ.

Теперь ставка рефинансирования служит только для исчисления налогов и штрафов, поскольку прописана во многих законодательных актах России. С 1 января 2016 года ЦБ РФ приравнял ставку рефинансирования к ключевой ставке.

Ставка ЦБ РФ 2020-2021: прогноз ключевой ставки.

Исторические значения ставки рефинансирования в 1992-2018 годах:

7,75%

Установлена: 01.07.2020

Предыдущее значение: 8%

Ставка рефинансирования — размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, предоставленные кредитным организациям. Эти кредиты являются рефинансированием временной нехватки финансовых ресурсов. Через такие кредиты обеспечивается регулирование ликвидности банковской системы при недостатке у кредитных организаций средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств. Обычно под ставкой рефинансирования подразумевают ставку кредитования на одну ночь («овернайт», предоставляется кредитной организации в конце дня в сумме непогашенного внутридневного кредита), размер которой наибольший по сравнению с установленными ставками кредитования на другие сроки.

Своего пика за последнюю пятилетку ставка рефинансирования достигла к концу кризисного 2011 года. 12 декабря решением Национального банка индикативный показатель вырос до 45% годовых. После чего, на протяжении последних трех лет, финансовые власти страны предпринимали все усилия для того, чтобы снизить ставку рефинансирования до более-менее приемлемого уровня.

13 августа 2014 года ставка рефинансирования в очередной раз снизилась. Правда, всего на 0,5 процентного пункта до 20% годовых. Таким образом, за неполных три года регулятору удалось уменьшить индикативный показатель на 25 процентных пунктов.

В текущем году СР снижалась четырежды, и каждый раз – не более чем на 1 процентный пункт. Эксперты полагают, что в 2014 году едва ли приходится ожидать новых снижений – слишком велика инфляция, а резкое снижение ставок на кредитно-депозитном рынке, сдобренное плавной девальвацией рубля, может повлечь за собой отток рублевых вкладов населения и спровоцировать рост ставок. Подобную картину мы уже наблюдали в 2012 и 2013 гг. В году 2014 регулятор явно действует более осмотрительно.

Примечательно, что каждый год официальные прогнозы относительно ставки рефинансирования весьма оптимистичны. Так, к концу 2012 года планировалось снизить СР практически в два раза – до 20-23%. Однако по факту 12 сентября 2012 года СР установилась на уровне 30% годовых и до конца года больше не менялась. В 2013 году финансовые власти ожидали снижения СР до 13-15% годовых, но на практике в новый 2014-й год мы вошли с индикативным показателем на уровне 23,5% годовых. К декабрю 2014 года ставка рефинансирования ожидалась на уровне порядка 13% годовых (15-17% в среднем за год), однако в конце года СР составила 20%.

9 января 2015 года значение ставки рефинансирования повысилось на 5% и составило 25% годовых.

1 апреля 2016 года Постановлением Нацбанка СР снизилось на 1% и составило 24%.Следующие снижение ставки рефинансирования произошло с 1 мая до 22%, затем с 1 июля до 20%. С 17 августа СР установилась на уровне – 18%.

При условии замедления инфляции и обеспечения стабильности платежного баланса ставка рефинансирования к концу 2017 года может быть снижена до 14-16 процентов годовых.

В начале 2017 года Нацбанк объявил о снижении ставки рефинансирования на 1 процентный пункт. Соответственно с 18 января значение СР составит 17%. Еще одно снижение произошло 15 февраля, новое значение СР составило 16%. Ровно через месяц 15 марта ставка рефинансирования снова снизилась на 1% до 15%. Очередное и уже четвертое сначала года понижение ставки рефинансирование произойдет 19 апреля. Таким образом, СР снизится на 1 процентный пункт до 14% и выйдет на прогнозный показатель, который планировали достигнуть только к концу текущего года. В итоге Нацбанк не исключает дальнейшего снижения СР в течении этого года.

14 июня СР снижена в пятый раз в течение 2017 года и составила 13%. Очередное снижение ставки рефинансирования в этом году произошло 19 июля с 13% до12%. В августе Нацбанк объявил о седьмом снижении СР за этот год. С 13 сентября ставка составляет 11,5%. 27 сентября 2017 года на ежеквартальном заседании по вопросам оценки и прогноза ситуации в экономике Правление Национального банка Республики Беларусь приняло решение о снижение СР с 18 октября с 11,5 до 11%.

В 2018 году Нацбанк объявил о снижении ставки рефинансирования с 14 февраля на 0,5% до 10,5%. Следующее снижение СР произошло 27 июня до 10%. По итогам заседания Нацбанка по денежно-кредитной политике 19 сентября 2018 года решено сохранить СР на текущем уровне — 10%.

В 2019 году 14 августа СР снизилась до 9,5%. Снижение ставки рефинансирования произошло с 20 ноября 2019 года до 9% годовых.

В 2020 году ставка рефинансирования 19 февраля с 9% до 8,75%. Следующее снижение СР произошло 20 мая до 8%. Третье в этом году снижением ставки рефинансирования произошло 1 июля до 7,75% годовых.

Конкретных дат ближайших изменений ставки рефинансирования в Нацбанке не называют. Но обещают обеспечить положительную доходность по рублевым вкладам и сохранить жесткие подходы к решению финансовых и экономических вопросов.

Дата, с которой установлена СР | Размер СР %, годовых | Нормативный акт, установивший размер ставки |

|---|---|---|

| 01.07.2020 | 7,75 | Постановление Нацбанка от 22.06.2020 №204 |

| 20.05.2020 | 8 | Постановление Нацбанка от 13.05.2020 №151 |

| 19.02.2020 | 8,75 | Постановление Нацбанка от 12.02.2020 №42 |

| 20.11.2019 | 9 | Постановление Нацбанка от 06.11.2019 №449 |

| 14.08.2019 | 9,5 | Постановление Нацбанка от 07.08.2019 №319 |

27.06.2018 | 10 | Постановление Нацбанка от 20.06.2018 № 279 |

14.02.2018 | 10,5 | Постановление Нацбанка от 30.01.2018 N 38 |

18.10.2017 | 11 | Постановление Нацбанка от 27.09.2017 N 394 |

13.09.2017 | 11,5 | Постановление Нацбанка от 23.08.2017 N 346 |

19.07.2017 | 12 | Постановление Нацбанка от 28.06.2017 N 257 |

14.06.2017 | 13 | Постановление Нацбанка от 31.05.2017 N 212 |

19.04.2017 | 14 | Постановление Нацбанка от 29.03.2017 N 121 |

15.03.2017 | 15 | Постановление Нацбанка от 07.03.2017 N 87 |

15.02.2017 | 16 | Постановление Нацбанка от 07.02.2017 N 49 |

18.01.2017 | 17 | Постановление Нацбанка от 28.12.2016 N 651 |

17.08.2016 | 18 | Постановление Нацбанка от 03.08.2016 N 427 |

01.07.2016 | 20 | Постановление Нацбанка от 10.06.2016 N 310 |

01.05.2016 | 22 | Постановление Нацбанка от 25.04.2016 N 212 |

01.04.2016 | 24 | Постановление Нацбанка от 15.03.2016 N 131 |

09.01.2015 | 25 | Постановление Нацбанка от 06.01.2015 N 4 |

13.08.2014 | 20 | Постановление Нацбанка от 05.08.2014 N 501 |

16.07.2014 | 20,5 | Постановление Нацбанка от 10.07.2014 N 439 |

19.05.2014 | 21,5 | Постановление Нацбанка от 12.05.2014 N 314 |

16.04.2014 | 22,5 | Постановление Нацбанка от 04.04.2014 N 217 |

10.06.2013 | 23,5 | Постановление Нацбанка от 05.06.2013 N 343 |

15.05.2013 | 25 | Постановление Нацбанка от 07.05.2013 N 272 |

17.04.2013 | 27 | Постановление Нацбанка от 12.04.2013 N 225 |

13.03.2013 | 28,5 | Постановление Нацбанка от 11.03.2013 N 146 |

12.09.2012 | 30 | Постановление Нацбанка от 07.09.2012 N 462 |

15.08.2012 | 30,5 | Постановление Нацбанка от 06.08.2012 N 405 |

18.07.2012 | 31 | Постановление Нацбанка от 12.07.2012 N 352 |

20.06.2012 | 32 | Постановление Нацбанка от 13.06.2012 N 290 |

16.05.2012 | 34 | Постановление Нацбанка от 10.05.2012 N 229 |

02.04.2012 | 36 | Постановление Нацбанка от 26.03.2012 N 131 |

01.03.2012 | 38 | Постановление Нацбанка от 24.02.2012 N 70 |

15.02.2012 | 43 | Постановление Нацбанка от 07.02.2012 N 35 |

12.12.2011 | 45 | Постановление Нацбанка от 06.12.2011 N 564 |

11.11.2011 | 40 | Постановление Нацбанка от 08.11.2011 N 503 |

14.10.2011 | 35 | Постановление Нацбанка от 12.10.2011 N 442 |

14.09.2011 | 30 | Постановление Нацбанка от 09.09.2011 N 370 |

01.09.2011 | 27 | Постановление Нацбанка от 26.08.2011 N 352 |

17.08.2011 | 22 | Постановление Нацбанка от 11.08.2011 N 326 |

13.07.2011 | 20 | Постановление Нацбанка от 11.07.2011 N 287 |

22.06.2011 | 18 | Постановление Нацбанка от 14.06.2011 N 230 |

01.06.2011 | 16 | Постановление Нацбанка от 30.05.2011 N 200 |

18.05.2011 | 14 | Постановление Нацбанка от 11.05.2011 N 172 |

20.04.2011 | 13 | Постановление Нацбанка от 11.04.2011 N 127 |

16.03.2011 | 12 | Постановление Нацбанка от 10.03.2011 N 78 |

Ставка рефинансирования по прогнозным показателям к концу 2020 года составит 7-9%.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите

её и нажмите Ctrl+Enter

90000 HARP Refinance Rates & 2018 Guidelines 90001

90002 90003 90004 Editor’s Note: 90005 90006 90007 The HARP program expired December 31, 2018, and a popular replacement option, the Freddie Mac Enhanced Relief Refinance (FMERR) loan expired September 30, 2019. 90008 90009

90002 90007 However, Fannie Mae’s High LTV Refinance Option (HLRO) currently has no expiration date. Similar to HARP and FMERR, it’s a great loan option for underwater homeowners who do not have enough equity earned in their home to qualify for a refinance.90008 90009

90014

Check your eligibility for a HARP-alternative program now.

90015 Updated Home Affordable Refinance Program (HARP 2.0) Guidelines for 2018 90016

90002 The Home Affordable Refinance Program, or HARP, has helped over 3 million American homeowners refinance into a lower rate and payment even though they owe more than their home is worth. 90009

90002 The real estate downturn of 2009 spurred the government to issue new lending guidelines to help people save money each month on their mortgages despite low home values.90009

Click here to check today’s HARP-alternative program rates.

90002 Current 2018 HARP guidelines are as follows. 90009

90023

90024 The current loan must be owned by Fannie Mae or Freddie Mac. 90025

90024 The loan must have closed by May 31, 2009. 90025

90024 The current loan-to-value must be greater than 80% (your loan amount is 81% + of the home’s value). 90025

90024 No 30-day late payments in the last 6 months. 90025

90024 No more than one payment that was 30+ days late in the past 12 months.(Some lenders may require no late payments at all in the last 12 months.) 90025

90024 You can not use HARP on the same property twice. 90025

90036

90002 There are two different versions of HARP. The Fannie Mae version is called 90004 DU Refi Plus 90005. The Freddie Mac version is called the 90004 Relief Refinance 90005. These two programs are essentially the same for most borrowers. The loan program homeowners use depends on who currently owns their mortgage. 90009

Check your eligibility for a HARP-alternative program now.90043 90002 Click to Download Our Free HARP eBook. Learn About Upcoming Changes, and Secrets on How to Qualify. 90009

90015 * New * HARP-Like Program Starts January 1, 2019 90016

90002 FHFA has confirmed that a new HARP-like program will open up to homeowners starting January 1, 2019. The new program eliminates the requirement that the loan must have been opened on or before May 31, 2009. Instead, the loan note date must be on or after October 1, 2017. 90009

90002 This program is designed as a HARP replacement.As HARP gets repealed, then, this new high-LTV refinance will take its place. 90009

90002 Take note that the program still does not allow homeowners to get a high-LTV refinance if their loan was opened between June 1 2009 and September 30, 2017. 90009

90002 Guidelines for the new program, according to FHFA sources, are as follows. 90009

90023

90024 The loan being refinanced must be owned by Fannie Mae or Freddie Mac 90025

90024 The refinance must provide a benefit to the borrower, such as a lower rate, payment, or shorter loan term 90025

90024 An LTV of 95% or greater, and can be more than 100% of the home’s value 90025

90024 At least 15 months have passed between the original note date and the refinance loan’s note date 90025

90024 No missed payments in previous six months 90025

90024 No more than one missed payment in previous 12 months 90025

90024 You can use the program more than once as long as at least 15 months have passed between refinances 90025

90024 HARP mortgage holders are 90003 not 90006 eligible 90025

90024 Homeowners who have had a HARP mortgage, but have since refinanced out of it, 90003 are 90006 eligible 90025

90036

90002 Until this program is rolled out, it is worth checking your standard HARP eligibility to take advantage of home payment savings now.90009

Check your eligibility for the current HARP-alternative program now.

90015 HARP Refinance Q & A 90016

90084 Are HARP Rates Low? 90085

90002 HARP mortgage interest rates are as low or lower than standard conventional refinance rates that require 20% equity. This fact is why HARP has been such a benefit in today’s refinance market. Homeowners with no equity or even negative equity in their homes can get the same rate as someone with a lot of equity. This is possible due to strong government backing.Lenders have discovered this is a safe and stable mortgage product to offer to their customers. The HARP program is a win for everyone. 90009

90084 What is HARP 1.0, 2.0, and 3.0? 90085

90002 90004 Harp 1.0 90005 debuted in 2009. It allowed borrowers to refinance at up to 125% loan-to-value. Loan-to-value is the comparison between the loan balance owed and the value of the home. 90009

90002 Then the Federal Housing Finance Agency (FHFA), the entity that oversees Fannie Mae and Freddie Mac, determined that the 125% cap was too limiting.Many homeowners were still unable to refinance because their values had dropped so dramatically. 90009

90002 90004 HARP 2.0 90005 was rolled out by the FHFA on March 17, 2012. The new enhancement eliminated the loan-to-value cap for fixed rate mortgages. With this move, the FHFA hoped to allow millions more American homeowners to refinance. The current HARP program has been extended to December 31, 2018. 90009

See if you’re eligible for a HARP-alternative program.

90002 90004 HARP 3.0 90005 was a possible enhancement to the HARP program that would eliminate some rules and allow more to qualify.However, HARP updates are unlikely to happen at this point, since the program is set to expire in 2018. 90009

90104

90002 90007 remove_red_eye 90008 90007 settings 90008 90007 close 90008 90009

90002 90114 90009

90084 Do I Have to Use My Original Lender for a HARP Refinance? 90085

90002 No. Any lender already set up to do Fannie Mae and Freddie Mac loans can do a HARP loan, despite where the original loan was completed. In fact, you’ll probably get a better rate by shopping around.90009

Shop around for a HARP-alternative program rate by completing one short online form.

90084 Did Obama Waive Refinance Requirements? 90085

90002 A lot of rumors have been floating around that President Obama waived refi requirements, making millions more homeowners eligible. While the Obama administration is working toward waiving some requirements, there has been only a few changes to the HARP program since 2012. However, here’s one key change that happened since then: 90009

90002 On October 27, 2013, Fannie Mae and Freddie Mac changed the HARP cutoff date requirement slightly.Previously, the mortgage had to be 90003 sold 90006 to Fannie or Freddie on or before May 31 2009 to be eligible. This means you could have closed a mortgage at the beginning of May 2009 but be ineligible for HARP, simply because your lender did not sell the loan to Fannie or Freddie quickly enough. 90009

90002 Now, your loan just has to have closed by May 31, 2009 and you are eligible for HARP. If you purchased or refinanced in April or May of 2009 and have been denied for HARP before, try again now by completing a short online form to check eligibility.90009

See if you’re eligible for the current HARP-alternative program.

90084 90004 What is «Loan-To-Value» and is there a Maximum for HARP? 90005 90085

90002 On a HARP loan, there is no maximum loan-to-value set by Fannie Mae or Freddie Mac. The exception is that Freddie sets a maximum loan-to-value of 105% when the new loan is an adjustable rate. 90009

90002 Loan-to-Value, or LTV, is the proposed new loan compared to the property’s value. For example: 90009

90023

90024 If the proposed loan is $ 150,000 and the property is worth $ 100,000, the LTV is 150% 90025

90024 If the proposed loan is $ 150,000 and the property is worth $ 150,000, the LTV is 100% 90025

90036

90002 Even though Fannie and Freddie do not set maximums for fixed rate HARP loans, some lenders do.Some will HARP loans up to 125% LTV, and some to 200% LTV. Some banks may have higher limits or no limit at all. It’s up to the borrower to find a lender who will allow an LTV high enough to qualify. 90009

Check today’s HARP-alternative program interest rates.

90084 90004 I Have a Second Mortgage. Can I Use HARP? 90005 90085

90002 The HARP program allows borrowers to refinance the first mortgage while a second mortgage is in place. Fannie and Freddie do not set a combined loan-to-value (CLTV) maximum.The CLTV is the total of all loans on the property. 90009

90023

90024 If the proposed loan is $ 150,000 and the second mortgage is $ 25,000, and the property is worth $ 100,000, the LTV is 150% and the CLTV is 175% 90025

90024 If the proposed loan is $ 150,000 and the second mortgage is $ 25,000 and the property is worth $ 200,000, the LTV is 75% and the CLTV is 87.5% 90025

90036

90104

90002 90007 remove_red_eye 90008 90007 settings 90008 90007 close 90008 90009

90002 90168 HARP does not allow the borrower to pay off the 2nd mortgage with an increased 1st mortgage balance.The second mortgage must be subordinated behind the new first mortgage refinance. Subordinating is simply obtaining an agreement from the second mortgage owner to remain in second position after the new first mortgage is opened. 90009

90002 Keep in mind that subordination agreements can be difficult to get because second mortgage holders are reluctant to subordinate a loan at 200 +% CLTV. However, second mortgage holders have been strongly encouraged by the government to approve subordinations so that the first mortgage can be refinanced.90009

90002 In the past two years, more 2nd mortgage lenders are subordinating their loans without issue. Be prepared for long waits of two to six weeks, however, as lenders are inundated with subordination requests. 90009

Check your eligibility for a HARP-alternative program.

90084 90004 Can I Wrap Closing Costs into the New HARP Loan? 90005 90085

90002 Yes. HARP allows you to wrap in closing costs, with limitations. Fannie Mae allows you to roll up to 4% of the existing loan balance in closing costs.Freddie Mac allows up to 4% of the existing loan or $ 5,000, whichever is less. If these limits are exceeded, the borrower will have to pay the extra amount in cash. 90009

90002 90003 90182 90183 90184 90006 90009

90084 90004 Can I Receive Cash Back on HARP? 90005 90085

90002 Both Fannie Mae and Freddie Mac limit cash back to $ 250. The exception is if the borrower pre-pays for any fees. Then the borrower would be able to receive $ 250 plus the amount they prepaid. Except in this scenario, any amount over $ 250 will need to be applied to the principle at loan closing (called a principal reduction), or by re-underwriting the loan with a lower loan amount.90009

90002 Not all lenders will agree to do a principal reduction at closing. In some cases the loan amount has to be sent back through underwriting with a lower loan amount, causing delays. 90009

90084 90004 What Types of HARP Loans are Available? 90005 90085

90002 A borrower may open a 15-, 20-, or 30-year fixed rate HARP loan. Also, 5, 7, and 10-year ARMS are available. However, if you have a fixed rate mortgage, you can not refinance into an ARM. 90009

Apply for a low rate on your HARP-alternative refinance here.90084 Can My New HARP Loan be an ARM? 90085

90002 You can refinance into an ARM loan if you currently have an ARM. For instance, you received a 10-year adjustable rate loan nine years ago and it is about to adjust. In this case, you can refinance into a new ARM with HARP. This will keep your payments lower than if you refinanced into a fixed rate. Many borrowers who have an ARM simply can not afford the new fixed-rate payment. 90009

90002 The maximum loan amount for a HARP ARM loan is 105% of the home’s current value.Make sure your home is not too far underwater. Otherwise, you would have to opt for a fixed HARP refinance. 90009

90084 Can I Get an Interest-Only HARP Loan? 90085

90002 Fannie Mae stopped offering interest-only loans after the housing downturn. The only options for HARP are fixed and adjustable rate mortgages that are fully amortized, meaning full principal and interest payments are required. 90009

90084 Will I Need Mortgage Insurance if I Open A HARP Loan? 90085

90002 One of the biggest benefits to HARP loans is that borrowers do not need private mortgage insurance (PMI), even though their loan-to-value is above 80%.However, if you have PMI now, you’ll have to keep it on your new HARP loan. The lender will take care of transferring your current PMI account to your new HARP loan. 90009

90084 90004 Can I Get a HARP Refinance if I Have Mortgage Insurance? 90005 90085

90002 Yes. However, you’ll need to keep your existing PMI on the new loan. You can not eliminate your current mortgage insurance payment by refinancing with a HARP loan. 90009

90002 Keeping your mortgage insurance requires the HARP lender to transfer your existing PMI.Not all lenders are willing to do that, however. If the lender will not, the borrower should find a lender who does. 90009

90084 90004 Can I Refinance a Rental Property with HARP? 90005 90085

90002 Fannie and Freddie allow HARP loans on primary residences, second homes, and rental properties, as long as the loans are owned by Fannie or Freddie, and meet the other criteria. 90009

90084 90004 Are Condos and Townhomes Allowed? 90005 90085

90002 Yes. Since the condo or townhome was eligible for the original Fannie or Freddie loan, it is eligible for HARP.However, lenders may require a questionnaire from the condo association to prove it is not in pending litigation (has a law suit opened against it). 90009

Check today’s HARP-alternative program rates.

90084 90004 Will I Need an Appraisal? 90005 90085

90002 An appraisal may or may not be required. The lender will run the refinance scenario through an automated underwriting system (AUS), a computerized system that determines loan eligibility. Part of the function of the AUS is to determine if the loan needs an appraisal or if the requirement for an appraisal is waived.The AUS makes this decision based on estimated value input by the loan officer, the geographical area, among other criteria. 90009

90002 Fannie and Freddie have updated their AUS systems as part of HARP 2.0 to allow for more appraisal waivers. However, there’s no way to tell if a borrower’s property will need an appraisal or not until the whole loan scenario is run through the AUS. 90009

90084 90004 What is the Maximum Loan Amount for HARP? 90005 90085

90002 The HARP loan amount can be up to $ 510,400 in 2018 for a single family (1-unit) home.There are increased loan limits for properties with multiple units: 90009

90023

90024 1-unit: $ 510,400 90025

90024 2-unit: $ 653,550 90025

90024 3-unit: $ 789,950 90025

90024 4-unit: $ 981,700 90025

90036

90002 Higher HARP loan amounts are available in some areas. These loans are known as «Jumbo-Conforming» or «high balance» HARP loans. The below limits apply in areas where housing is more expensive, as determined by Fannie Mae. 90009

90023

90024 1-unit properties: $ 679,650 90025

90024 2-unit properties: $ 870,225 90025

90024 3-unit properties: $ 1,051,875 90025

90024 4-unit properties: $ 1,307,175 90025

90036

90002 Loans for properties in Alaska, Guam, Hawaii, and the Virgin Islands can exceed even these limits.90009

90002 You can click on the below image for complete 2018 HARP loan limits by county. 90009

90002 90276 90009

Check HARP loan limits for your area.

90084 90004 90168 What’s the Difference Between the Servicer and the Mortgage Owner? 90005 90085

90002 Your loan must be 90003 owned 90006 by Fannie Mae or Freddie Mac to qualify for a HARP refinance. But there’s a lot of confusion around what «owning» the mortgage means. There’s a difference between a mortgage servicer and the entity who owns your mortgage.The difference is as follows: 90009

90002 90004 90007 Servicer 90008 90005 90009

90023

90024 Collects monthly mortgage payments 90025

90024 Distributes property taxes, homeowners insurance, and mortgage insurance to third parties appropriately 90025

90024 Receives a small percentage of the mortgage interest to perform these services. 90025

90036

90002 90004 90007 Mortgage Owner 90008 90005 90009

90023

90024 Entity that has ultimate rights to the mortgage and receives most of the interest 90025

90024 May be a different entity than services the mortgage 90025

90036

90002 Remember that homeowners never make their monthly mortgage payment to Fannie Mae or Freddie Mac.For instance, if someone pays Chase or Bank of America each month, the loan may still be owned by Fannie Mae or Freddie Mac. Fortunately, there’s an easy way to check if Fannie or Freddie own your mortgage 90009

90002 If your loan is owned by Fannie Mae or Freddie Mac, there’s a chance you could qualify for the HARP-alternative program. 90009

90084 90004 What are HARP’s «Benefit to the Borrower» and «Net Tangible Benefit» Requirements? 90005 90085

90002 All HARP refinances have to demonstrate what’s called a 90007 Net Tangible Benefit 90008 (NTB), also called a benefit to the borrower.In simple terms, the refinance must put the borrower in a better financial position. Some examples of an NTB are 90009

90023

90024 Reduction in interest rate and payment 90025

90024 Refinancing an ARM into a Fixed 90025

90024 Refinancing a 30-year loan into a 15-year loan 90025

90036

90002 Most borrowers are savvy enough to know when a refinance will benefit them. However, Fannie and Freddie require lenders to complete certain forms making sure the refinance pencils out to the positive for the borrower as an added protection.90009

See if you’re eligible for the HARP-alternative program and check today’s rates.

90084 90004 What is an «AUS approval» and do I Need it for HARP? 90005 90085

90002 Your loan officer may say you need an automated underwriting approval. This can also be referred to as AUS approval. More specifically this type of approval can be called 90009

90023

90024 DU (Desktop Underwriter) approval for Fannie Mae loans 90025

90024 LP (Loan Prospector) approval for Freddie Mac loans 90025

90036

90002 These are proprietary computerized underwriting systems Fannie and Freddie have developed to analyze the borrower’s complete credit, income, asset, and property picture to arrive at a final decision on your loan.Real-life underwriters then verify the information that was input into these systems. You will be required to receive an «approved» response from either DU or LP, depending on who currently owns your loan. Without an «approve» recommendation from one of these systems, Fannie and Freddie typically will not purchase the mortgage, so the lender will not close the loan. 90009

See if you can be approved for the HARP-alternative program.

90084 Can I Add or Remove a Borrower when I Refinance with HARP? 90085

90002 Generally, as long as one of the original borrowers on the loan is to remain on the new loan, a borrower can be added or removed.Fannie and Freddie have additional requirements when adding or removing borrowers, such as 90009

90023

90024 The borrower staying on the loan may have more stringent qualification standards 90025

90024 The borrower staying on the loan may have to show proof he / she has been making the payments for 12 months 90025

90024 A borrower being added must plan to occupy the property 90025

90036

Get a free HARP-alternative rate quote here.

90084 90004 90168 Can I Pay Taxes and Insurance Separately on My New HARP Loan? 90005 90085

90002 No.Paying property taxes and insurance with your mortgage payment each month will be required on the new HARP loan. 90009

90015 When Does the HARP 2.0 Program Expire? 90016

90002 Recently, the Federal Housing Finance Agency (FHFA) extended the HARP program until December 31, 2018. Those who wish to use HARP to refinance still have time. However, there’s no telling whether interest rates will stay low enough to make refinancing worth it. 90009

90002 On January 1, 2019, a new HARP-like program begins.Fannie Mae and Freddie Mac loan holders will be able to refinance even if their LTV is over the standard Fannie / Freddie limits. 90009

90084 90004 How Do I Know if I’m Eligible for HARP? 90005 90085

90002 The best way to find out if you qualify is to complete a short questionnaire here. In just a few minutes you’ll have access to your eligibility status and today’s HARP-alternative rates. 90009

.90000 Should I Refinance? — Today’s Mortgage Rates Holding 2020 Lows 90001

90002 Two things you need to know about refinancing now 90003

90004 When mortgage rates drop, homeowners typically wonder: Should I refinance my mortgage? 90005

90004 The short answer is probably «yes» — especially if you keep these two things in mind when deciding whether to refinance: 90005

90008 90009 90010 Getting approved for a mortgage is simpler and faster than it used to be 90011, so it’s likely the refinance process will feel smooth and easy compared to your original mortgage application 90012 90009 90010 In general, you should refinance if it will save you money 90011 — and with current interest rates at historic lows, there’s a good chance it will 90012 90017

Verify your eligibility fora historic low rate.Start here (Jul 12th, 2020)

90018 Table of contents (Skip to section …) 90019

90002 Why 2020 is a good time to consider a refinance 90003

90004 Current mortgage rates are holding low, and they’re expected to stay that way through the rest of the year. 90005

90004 Even if you missed record-low rates in the beginning of 2020 року, it’s likely not too late to secure a world-class mortgage rate. 90005

90004 Consider this: According to Freddie Mac’s records, interest rates for a 30-year fixed mortgage averaged 4.7% for the week of September 27, 2018. 90005

90004 For the week of April 9, 2020 року, they averaged about 3.3% — almost a full 1.5% lower. 90005

90030 90004 Dropping your rate by just 1% now could put more than $ 12,000 back in your pocket over the next 10 years. 90005 90033

90004 Dropping your rate by just 1.0% puts about ten percent of your mortgage payment back into your pocket each month. 90005

90004 That means for every $ 1,000 you pay to your lender today, you could reduce your payment by $ 100.90005

90004 That’s $ 12,000 saved over the next 10 years — simply by doing a refinance. 90005

90002 More than 11 million homeowners stand to save by refinancing — even some who are underwater 90003

90004 Thanks to today’s low rates, more than 11 million homeowners stand to shave at least 0.75% off their mortgage rate by refinancing, according to a report by mortgage analytics firm Black Knight. 90005

90004 Many homeowners have already leaped at the opportunity. 90005

90004 In fact, a survey of The Mortgage Reports readers showed that the number of people looking into a refinance was up by 458 percent between August 2018 and August 2019.90005

90004 Homeowners who are «underwater» — meaning they owe more on their home than it’s currently worth — have options to take advantage of 2020’s low rates, too. 90005

90004 Fannie Mae’s high loan-to-value refinance might be a good option for homeowners looking for a lower rate, but who owe too much on their home to meet traditional lending requirements. 90005

90004 Fannie Mae’s program replaces government-sponsored programs like HARP, which expired in 2018, and FMERR, which is set to expire at the end of September 2019.90005

90004 If homeowners can drop their rate, there are few reasons not to refinance in this environment. 90005

Verify your refinance eligibility (Jul 12th, 2020)

90002 Is a refinance worth it for you in 2020? 90003

90058 90059

90004 Low mortgage rates are enticing, but homeowners balance the want for a lower rate with the question of «Is this even worth it?» 90005

90004 They worry about things 90063 other 90064 than low mortgage rates; maybe how they felt the last time they applied for a mortgage, or things they’ve heard from friends or family about the process.90005

90004 It’s understandable to avoid refinancing because of the stress it may add to your life, but what if that stress is misplaced? The mortgages of 2008-2012 are very different from the mortgages of today. 90005

90004 Getting approved for a mortgage is simpler and faster than it used to be. 90005

90004 And then there’s the question of «Does it make financial sense to refinance?» On this point, it’s best to avoid «common knowledge» because the common arguments consumers make against refinancing can be quietly misleading.90005

90004 Perhaps you’ve heard these two arguments. 90005

90004 The first argument against refinancing goes that it does not make sense to refinance unless you’re lowering your mortgage rate by one percentage point or more. 90005

90004 The second says that it does not make sense to refinance if you’re going to move before your loans hit its «breakeven» point. 90005

90004 Let’s debunk this «conventional wisdom.» 90005

90018 The fallacy of «saving one percent» on your mortgage: Even a 0.5% or 0.25% drop can be worth it 90019

90004 The «saving one percent» argument is a holdover from the 1950s when closing costs were big, loan sizes were small, and homeowners lived in homes until their death. 90005

90004 Back then, when loan sizes were typically less than $ 60,000, a homeowner had to lower their mortgage rate at least one percent to save $ 1,000 annually. 90005

90004 At today’s loan sizes, the typical refinancing homeowner can save 90063 six 90064 90063 times 90064 that amount.90005

90004 Even a 90063 modest 90064 mortgage rate reduction can result in substantial monthly savings. So long as costs are held low, even a quarter-percentage point reduction can be worthwhile. 90005

90004 You do not need to save 1 percent for a refinance to make sense. You only have to save money. 90005

90018 The logic leap in the «recoup your closing costs» strategy 90019

90004 Another reason homeowners pass on a refinance is that they think they’ll never «recoup their costs.»90005

90004 They rely on a vaguely-mathematical approach known as the «break-even method» which, it turns out, is as flawed as the 1% fallacy. 90005

90004 The main issue in using the break-even method to evaluate a refinance is that the break-even formula makes three huge assumptions. 90005

90106 90009 That you’ll never 90063 want 90064 to refinance your home again 90012 90009 That you’ll never 90063 need 90064 to refinance your home again 90012 90009 That you’ll never sell your home or move 90012 90117

90004 These assumptions carry heft.90005

90004 Of 90063 course, 90064 you may want to refinance your home sometime in the future. There are a lot of reasons why you might. 90005

90004 Maybe mortgage rates have dropped again. Or, maybe you’d like to take cash-out for a home improvement project or to diversify your assets. 90005

90004 Additionally, 15-year mortgage rates are extremely low. Maybe you’ll want to reduce your long-term interest payments because 15-year mortgages pay 65% less mortgage interest over time.90005

90004 Now, before you say «mortgage rates will never go lower,» remember that people have been saying that since 2009 and, every year, they’ve been wrong. 90005

90004 The fact is, no one can accurately predict mortgage rates in the future. 90005

90004 Mortgage rates can go lower. Wall Street is unpredictable. And, furthermore, your financial situation could change. That, too, is unpredictable. 90005

90004 It’s for these reasons that the break-even method fails to work — you can not possibly know for how long you’ll hold your refinanced loan, which means that you can not 90063 really 90064 determine your break-even point.90005

90004 So how can you tell whether it’s a good idea to refinance? 90005

Verify your refinance eligibility (Jul 12th, 2020)

90002 A «safe» refinance option: The zero-closing cost refinance 90003

90004 There’s a better way to know whether it’s time to refinance — better than the one percent method and better than the break-even method. 90005

90004 90063 Can you save money and pay nothing out-of-pocket to do it? 90064 Yes, you can. 90005

90004 Use a zero-closing cost mortgage.90005

90004 Zero-closing cost mortgages are precisely what their name implies — they’re mortgages for which there are, literally, no closing costs. When there are no closing costs, there are no break-even points to consider, and no one-point savings to monitor. 90005

90004 When you can lower your mortgage rate and pay nothing to do it, 90063 that’s 90064 when you refinance. 90005

90004 The good news is that no-closing-cost mortgages are readily available across all loan types including FHA loans, VA loans and conforming mortgages.90005

90004 In general, for loan sizes of $ 250,000 or more, you can get a zero-closing cost mortgage by increasing your mortgage note rate 25 basis points (0.25%). For loan sizes over $ 400,000, the typical increase is 12.5 basis points (0.125%). 90005

90004 The extra bump in your mortgage rate creates more value for the lender. The lender then uses this extra value to pay your loan’s closing costs on your behalf. It’s a win-win situation, and you’ve paid nothing to get your refinance completed.90005

90004 Zero-closing cost mortgages are available in all 50 states. 90005

90002 What are today’s mortgage rates? 90003

90004 Today’s mortgage rates are at historic lows — and they’re expected to stay there for the foreseeable future. 90005

90004 There are refinance opportunities everywhere. Ignore «saving one percent» and your «break-even» — look at 90063 your 90064 potential savings instead. 90005