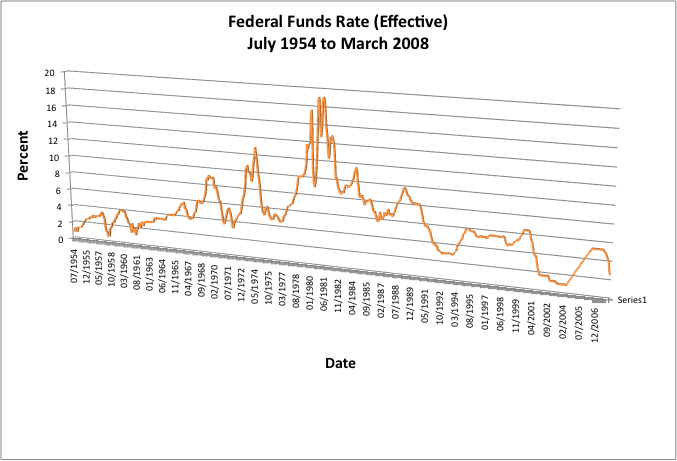

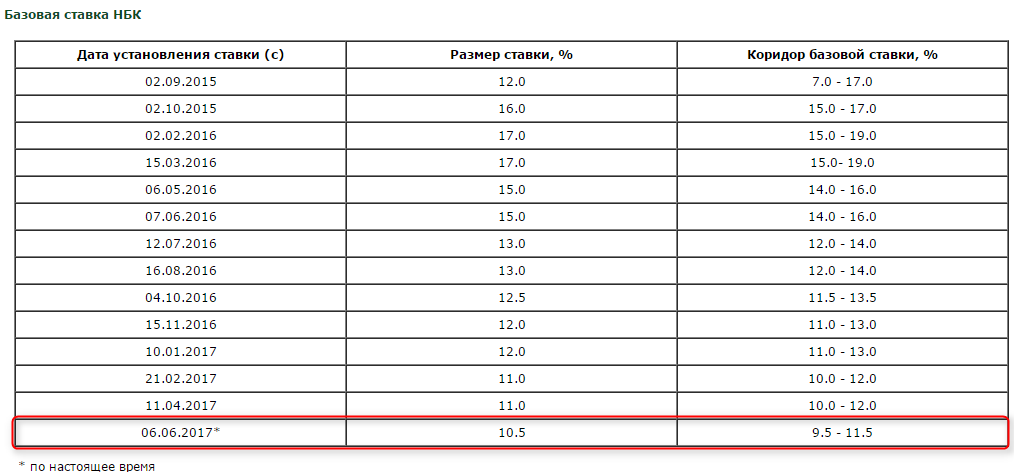

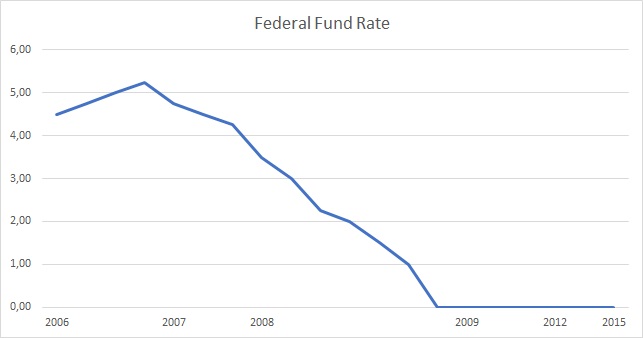

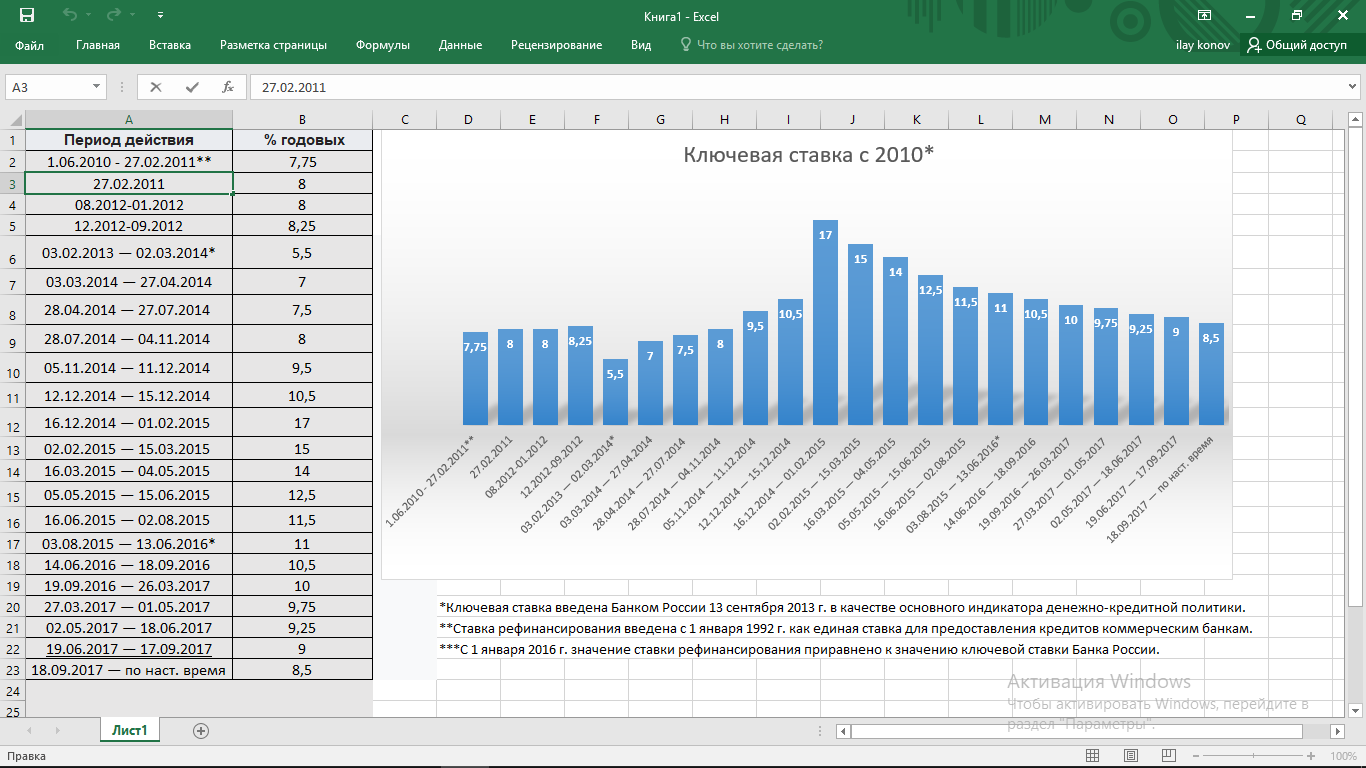

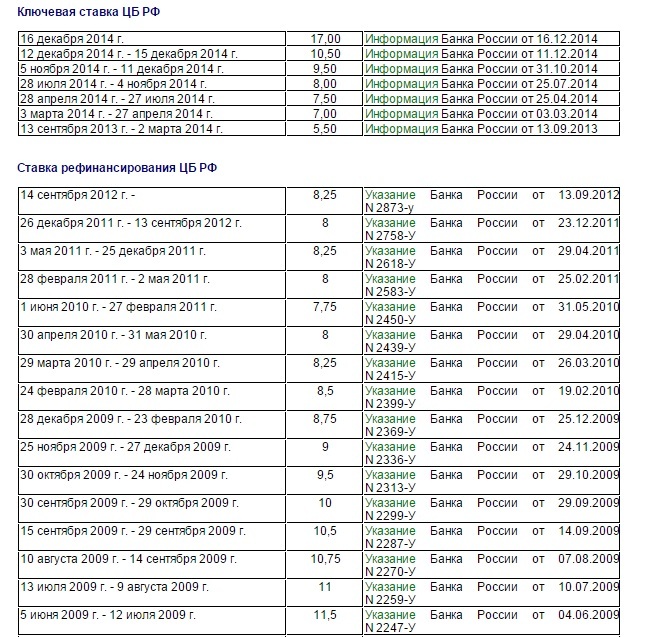

Ставка рефинансирования 2018 год: Ключевая ставка Банка России | Банк России

Нацбанк Белоруссии определил ориентир по ставке рефинансирования в 2018 г 10%

2017-11-02T19:03:50+03:00

2017-11-02T19:03:50+03:00

2017-11-02T19:03:50+03:00

2017

https://1prime.ru/finance/20171102/828095467.html

Нацбанк Белоруссии определил ориентир по ставке рефинансирования в 2018 г 10%

Финансы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Нацбанк Белоруссии закладывает в основные показатели денежно-кредитной политики на следующий год ставку рефинансирования в размере около 10%, сообщил в четверг в Минске… ПРАЙМ, 02.11.2017

финансы, банки

https://1prime.ru/i/logo/social_logo.png

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня. рф/awards/

рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МИНСК, 2 ноя — ПРАЙМ. Нацбанк Белоруссии закладывает в основные показатели денежно-кредитной политики на следующий год ставку рефинансирования в размере около 10%, сообщил в четверг в Минске председатель правления Нацбанка Павел Каллаур.

«В проекте денежно-кредитной политики (на 2018 год — ред.), который подготовлен Нацбанком… там оценочная цифра по ставке рефинансирования — около 10%. Мы не намерены в следующем году делать какие-то большие шаги по снижению ставки рефинансирования», — сказал Каллаур журналистам.

Нацбанк в 2018 году планирует снизить ставку рефинансирования до 10%

2 ноября, Минск /Корр. БЕЛТА/. Нацбанк в 2018 году планирует снизить ставку рефинансирования до 10%, сообщил журналистам председатель правления Национального банка Павел Каллаур на полях «Кастрычніцкага эканамічнага форуму», передает корреспондент БЕЛТА.

БЕЛТА/. Нацбанк в 2018 году планирует снизить ставку рефинансирования до 10%, сообщил журналистам председатель правления Национального банка Павел Каллаур на полях «Кастрычніцкага эканамічнага форуму», передает корреспондент БЕЛТА.

«В том проекте денежно-кредитной политики (на 2018 год. — Прим. БЕЛТА), который сейчас подготовлен Нацбанком, оценочная цифра по ставке рефинансирования — около 10%. Мы не намерены в следующем году делать какие-то большие шаги по снижению ставки», — заявил Павел Каллаур.

Он отметил, что Нацбанк должен убедиться в стабильности платежного баланса, стабильности инфляции. «Наша задача по инфляции — максимально закрепиться в пределах 6% плюс-минус 1 процентный пункт. Если ситуация будет позволять принимать решения более быстрыми темпами, мы это будем делать», — пояснил глава Нацбанка.

Ставка рефинансирования 18 октября была снижена в Беларуси до 11% годовых. Это было восьмое снижение ставки с начала года.-0-

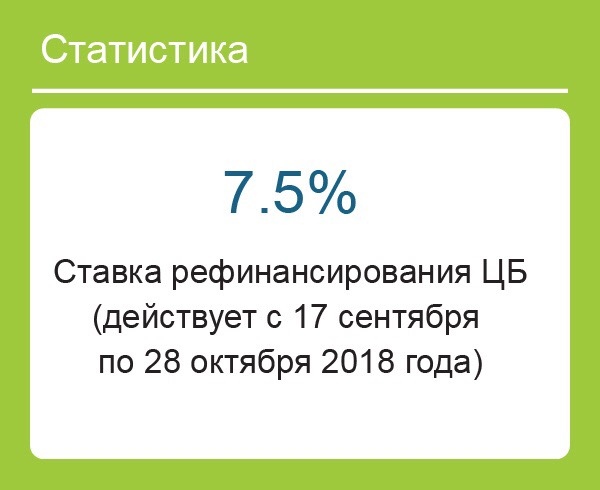

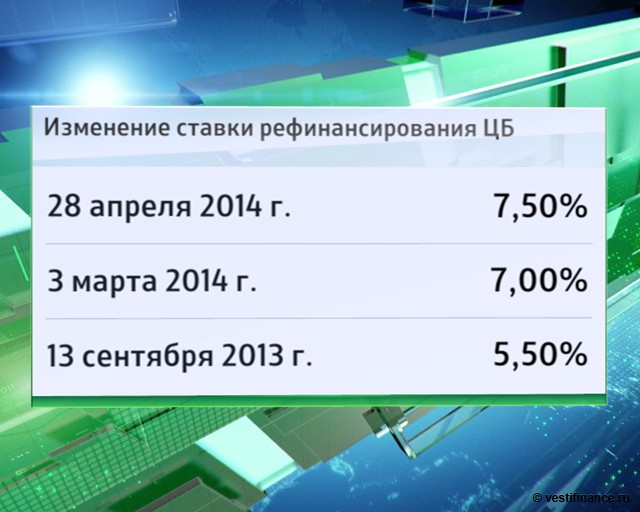

Ставка рефинансирования увеличилась до 7,75% годовых

Совет директоров Банка России 14 декабря 2018 года принял решение повысить ключевую ставку на 0,25 процентного пункта, до 7,75% годовых. Принятое решение носит упреждающий характер и направлено на ограничение инфляционных рисков, которые остаются на повышенном уровне, особенно на краткосрочном горизонте. Сохраняется неопределенность относительно дальнейшего развития внешних условий, а также реакции цен и инфляционных ожиданий на предстоящее повышение НДС. Повышение ключевой ставки позволит предотвратить устойчивое закрепление инфляции на уровне, существенно превышающем цель Банка России. С учетом принятого решения Банк России прогнозирует годовую инфляцию в интервале 5,0–5,5% по итогам 2019 года с возвращением к 4% в 2020 году. Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки, принимая во внимание динамику инфляции и экономики относительно прогноза, а также учитывая риски со стороны внешних условий и реакции на них финансовых рынков.

Принятое решение носит упреждающий характер и направлено на ограничение инфляционных рисков, которые остаются на повышенном уровне, особенно на краткосрочном горизонте. Сохраняется неопределенность относительно дальнейшего развития внешних условий, а также реакции цен и инфляционных ожиданий на предстоящее повышение НДС. Повышение ключевой ставки позволит предотвратить устойчивое закрепление инфляции на уровне, существенно превышающем цель Банка России. С учетом принятого решения Банк России прогнозирует годовую инфляцию в интервале 5,0–5,5% по итогам 2019 года с возвращением к 4% в 2020 году. Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки, принимая во внимание динамику инфляции и экономики относительно прогноза, а также учитывая риски со стороны внешних условий и реакции на них финансовых рынков.

Динамика инфляции. По итогам 2018 года инфляция ожидается вблизи 4%, что соответствует цели Банка России. В ноябре годовой темп прироста потребительских цен увеличился до 3,8% (3,9%, по оценке на 10 декабря). Рост годовой инфляции в ноябре в основном связан с увеличением с 2,7 до 3,5% темпа прироста цен на продовольственные товары. Этому способствовало изменение баланса спроса и предложения на отдельных продовольственных рынках. Продолжается подстройка цен к произошедшему с начала года ослаблению рубля. На темпах роста потребительских цен уже начинает сказываться предстоящее с 1 января 2019 года повышение НДС. Большинство показателей инфляции, характеризующих наиболее устойчивые процессы ценовой динамики, по оценке Банка России, демонстрируют рост.

Рост годовой инфляции в ноябре в основном связан с увеличением с 2,7 до 3,5% темпа прироста цен на продовольственные товары. Этому способствовало изменение баланса спроса и предложения на отдельных продовольственных рынках. Продолжается подстройка цен к произошедшему с начала года ослаблению рубля. На темпах роста потребительских цен уже начинает сказываться предстоящее с 1 января 2019 года повышение НДС. Большинство показателей инфляции, характеризующих наиболее устойчивые процессы ценовой динамики, по оценке Банка России, демонстрируют рост.

Ценовые ожидания предприятий увеличились в связи с произошедшим с начала года ослаблением рубля и предстоящим повышением НДС. Инфляционные ожидания населения повысились в ноябре. Сохраняется неопределенность относительно их дальнейшей динамики. Ситуация на внутреннем финансовом рынке в ноябре — первой половине декабря оставалась стабильной, не создавая дополнительных проинфляционных рисков.

По прогнозу Банка России, темпы прироста потребительских цен составят 3,9–4,2% к концу 2018 года. Под действием повышения НДС и произошедшего в 2018 году ослабления рубля годовая инфляция временно ускорится, достигнув максимума в первом полугодии 2019 года, и составит 5,0–5,5% на конец 2019 года. Квартальные темпы прироста потребительских цен в годовом выражении замедлятся до 4% уже во втором полугодии 2019 года. Годовая инфляция вернется к 4% в первой половине 2020 года, когда эффекты произошедшего ослабления рубля и повышения НДС будут исчерпаны. Повышение ключевой ставки носит упреждающий характер и позволит ограничить риски закрепления инфляции на уровне, существенно превышающем цель Банка России. Прогноз учитывает принятое Банком России решение о возобновлении регулярных покупок иностранной валюты на внутреннем рынке в рамках бюджетного правила с 15 января 2019 года.

Под действием повышения НДС и произошедшего в 2018 году ослабления рубля годовая инфляция временно ускорится, достигнув максимума в первом полугодии 2019 года, и составит 5,0–5,5% на конец 2019 года. Квартальные темпы прироста потребительских цен в годовом выражении замедлятся до 4% уже во втором полугодии 2019 года. Годовая инфляция вернется к 4% в первой половине 2020 года, когда эффекты произошедшего ослабления рубля и повышения НДС будут исчерпаны. Повышение ключевой ставки носит упреждающий характер и позволит ограничить риски закрепления инфляции на уровне, существенно превышающем цель Банка России. Прогноз учитывает принятое Банком России решение о возобновлении регулярных покупок иностранной валюты на внутреннем рынке в рамках бюджетного правила с 15 января 2019 года.

Денежно-кредитные условия. Продолжается некоторое ужесточение денежно-кредитных условий. Доходности ОФЗ остаются заметно выше уровней I квартала текущего года. Происходит дальнейшее повышение процентных ставок на депозитно-кредитном рынке. Повышение ключевой ставки Банком России будет способствовать сохранению положительных реальных процентных ставок по депозитам, что поддержит привлекательность сбережений и сбалансированный рост потребления.

Повышение ключевой ставки Банком России будет способствовать сохранению положительных реальных процентных ставок по депозитам, что поддержит привлекательность сбережений и сбалансированный рост потребления.

Экономическая активность. Рост российской экономики несколько замедлился, оставаясь вблизи потенциального. Годовой темп прироста ВВП снизился до 1,5% по итогам III квартала, что соответствует прогнозу Банка России и преимущественно связано с эффектом высокой базы в сельском хозяйстве. В октябре продолжился годовой рост промышленного производства, его динамика остается неоднородной по отраслям. Потребительский спрос растет меньшими темпами, чем в предыдущие месяцы. Его расширение происходит преимущественно за счет покупок непродовольственных товаров. В III квартале продолжился рост инвестиционной активности. Банк России сохраняет прогноз темпа прироста ВВП в 2018 году в интервале 1,5–2%.

Взгляд Банка России на среднесрочные перспективы роста российской экономики также существенно не изменился. Благодаря действию бюджетного правила снижение среднегодовой цены на нефть в базовом сценарии с 63 до 55 долл. США за баррель в 2019 году отразится на основных макроэкономических параметрах незначительно. В 2019 году планируемое повышение НДС может оказать небольшое сдерживающее влияние на деловую активность, преимущественно в начале года. Дополнительные полученные бюджетные средства уже в 2019 году будут направлены на повышение государственных расходов, в том числе инвестиционного характера. В результате, по прогнозу Банка России, темп прироста ВВП в 2019 году будет в границах 1,2–1,7%. В последующие годы возможно повышение темпов экономического роста по мере реализации запланированных структурных мер.

Благодаря действию бюджетного правила снижение среднегодовой цены на нефть в базовом сценарии с 63 до 55 долл. США за баррель в 2019 году отразится на основных макроэкономических параметрах незначительно. В 2019 году планируемое повышение НДС может оказать небольшое сдерживающее влияние на деловую активность, преимущественно в начале года. Дополнительные полученные бюджетные средства уже в 2019 году будут направлены на повышение государственных расходов, в том числе инвестиционного характера. В результате, по прогнозу Банка России, темп прироста ВВП в 2019 году будет в границах 1,2–1,7%. В последующие годы возможно повышение темпов экономического роста по мере реализации запланированных структурных мер.

Есть вопросы?

Задайте их нашему эксперту по КПК

прямо сейчас

Задать вопрос

Инфляционные риски. Баланс рисков остается смещенным в сторону проинфляционных рисков, особенно на краткосрочном горизонте. Сохраняется высокая неопределенность относительно дальнейшего развития внешних условий и их влияния на цены финансовых активов. Цены на нефть в IV квартале остаются выше 55 долл. США за баррель, заложенных в предпосылки базового сценария на 2019-2021 годы. Вместе с тем возросли риски превышения предложения над спросом на рынке нефти в 2019 году. Возможный отток капитала из стран с формирующимися рынками и геополитические факторы могут привести к усилению волатильности на финансовых рынках и оказать влияние на курсовые и инфляционные ожидания. Сохраняется неопределенность относительно реакции цен и инфляционных ожиданий на предстоящее повышение НДС и действие других проинфляционных факторов.

Цены на нефть в IV квартале остаются выше 55 долл. США за баррель, заложенных в предпосылки базового сценария на 2019-2021 годы. Вместе с тем возросли риски превышения предложения над спросом на рынке нефти в 2019 году. Возможный отток капитала из стран с формирующимися рынками и геополитические факторы могут привести к усилению волатильности на финансовых рынках и оказать влияние на курсовые и инфляционные ожидания. Сохраняется неопределенность относительно реакции цен и инфляционных ожиданий на предстоящее повышение НДС и действие других проинфляционных факторов.

Оценка Банком России рисков, связанных с динамикой заработных плат, возможными изменениями в потребительском поведении, бюджетными расходами, существенно не изменилась. Эти риски остаются умеренными. Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки, принимая во внимание динамику инфляции и экономики относительно прогноза, а также учитывая риски со стороны внешних условий и реакции на них финансовых рынков. Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 8 февраля 2019 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 8 февраля 2019 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

Источник: Центральный Банк Российской Федерации

Рефинансировать ипотеку больше не выгодно. СИБДОМ

Еще недавно 2020 год на рынке ипотеки называли годом рефинансирования. Именно на перекредитование должна была приходиться значительная доля выданных в этом году жилищных кредитов. Прогнозировался новый рекорд: банки могли рефинансировать больше ипотеки, чем в очень успешно складывавшемся для рынка 2018 году. Тогда у ряда банков каждый четвертый кредит приходился на рефинансирование ипотеки.

К началу 2020 года процентные ставки по кредитам достаточно снизились, чтобы рефинансирование снова стало привлекательным для заемщиков, как в 2018 году. В январе – феврале действительно спрос на перекредитование значительно вырос. Ситуация изменилась буквально за месяц.

Ситуация изменилась буквально за месяц.

В марте целый ряд банков повысил ставки по ипотеке, коснулось это и программ рефинансирования. «Одна из самых низких ставок по программам рефинансирования — 8,4 процента — до недавнего времени действовала в «Юникредитбанке», сейчас банк перекредитовывает заемщиков под 9,9 процента, — рассказывает ипотечный консультант красноярского агентства недвижимости «КИАН» Анастасия Богданова. — Средняя ставка по программам рефинансирования в банках на данный момент составляет примерно 9,2–9,5 процента. Мы ждали, что в ближайшее время за перекредитованием обратятся те, кто получал ипотеку в начале 2019 года под 10–10,5 процента. Но повышение ставки сделало рефинансирование для них невыгодным».

Пока низкая ставка рефинансирования сохраняется, например, в банке «ВТБ». Но на этой неделе отделения банка закрыты, так что обратиться за перекредитованием заемщики не смогут. А через неделю процентные ставки и в этом банке могут вырасти.

В последнее время банки не просто повышают ставки по кредитам, они ужесточают требования к заемщикам. Хотя к тем, кто занимается рефинансированием, всегда относились достаточно лояльно. Считается, что риск при рефинансировании уже действующего кредита гораздо ниже, чем при выдаче новой ипотеки. Эти заемщики уже платят по кредиту несколько лет, привыкли регулярно отдавать часть зарплаты на платежи. Но число отказов сейчас растет и для тех, кто обращается в банки за рефинансированием.

Хотя к тем, кто занимается рефинансированием, всегда относились достаточно лояльно. Считается, что риск при рефинансировании уже действующего кредита гораздо ниже, чем при выдаче новой ипотеки. Эти заемщики уже платят по кредиту несколько лет, привыкли регулярно отдавать часть зарплаты на платежи. Но число отказов сейчас растет и для тех, кто обращается в банки за рефинансированием.

«Недавно один небольшой банк не согласовал рефинансирование клиентам по программе семейной ипотеки под 4,5 процента, — рассказывает Анастасия Богданова. — Банк посчитал, что получаемого ими дохода недостаточно для обслуживания ипотечного кредита. А затем при том же размере дохода их согласился перекредитовать один из главных игроков ипотечного рынка».

Онлайн-заявка на ипотеку

Получите решение банка в течение 10 минут

ПАО РОСБАНК Генеральная лицензия ЦБ РФ №2272 от 28. 01.2015 г.

01.2015 г.

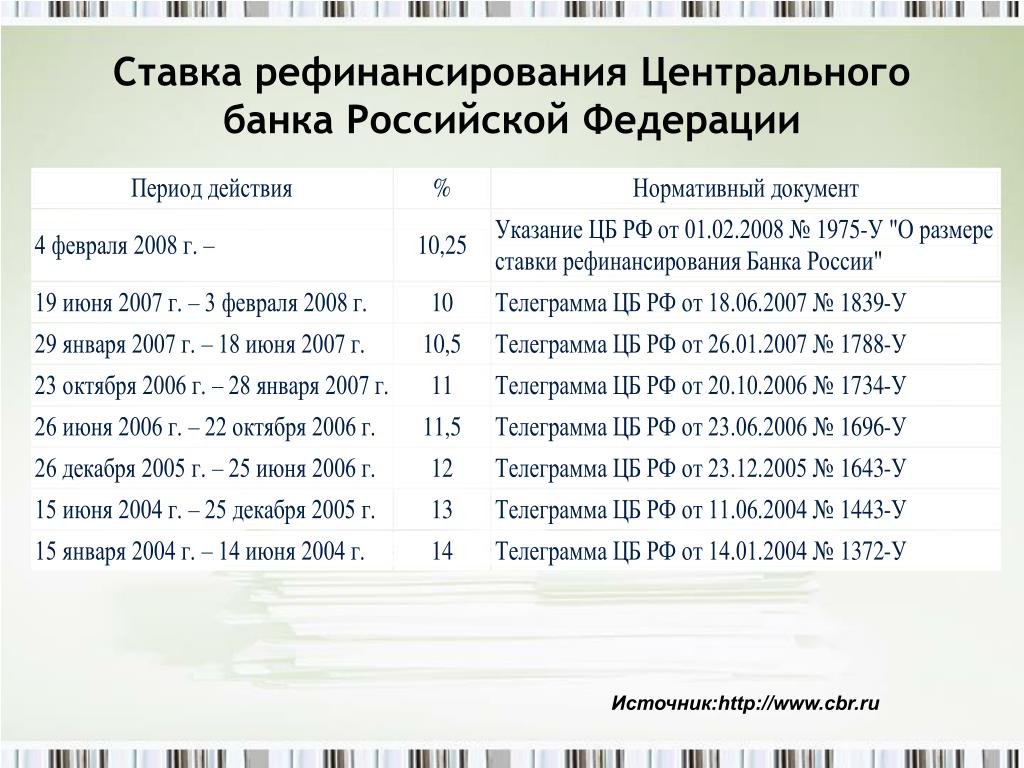

Ставка рефинансирования снижена до 10%

Банк России сообщает о снижении с 30 сентября 2009 г. ставки рефинансирования Банка России на 0,5 процентного пункта — до 10% годовых, а также о снижении процентных ставок по операциям Банка России на 0,25—0,75 процентных пункта. Соответствующее решение принято Советом директоров Банка России на основе анализа показателей денежно-кредитной сферы и обусловлено необходимостью дополнительного стимулирования экономической активности.

Согласно приведенным регулятором данным, за две декады сентября 2009 года потребительские цены в России остались на прежнем уровне, что соответствует накопленной с начала текущего года инфляции в размере 8,1% по сравнению с 10,2% за аналогичный период 2008 года. За истекший период текущего месяца инфляция продолжала снижаться и в годовом выражении: на 21 сентября ее уровень составил 11,0% (в августе — 11,6%).

«Ввиду того, что факторы, связанные с ограничениями со стороны внутреннего спроса и рублевой денежной массы, продолжат оказывать позитивное влияние на динамику потребительских цен, а также в силу существенного ослабления девальвационных ожиданий, Банк России продолжает оценивать тенденцию по снижению темпов инфляции как устойчивую в условиях отсутствия фундаментальных причин, которые могли бы способствовать ускорению роста цен в оставшиеся месяцы 2009 года по сравнению с их динамикой в 2008 году», — говорится в официальном сообщении ЦБ РФ.

«Хотя принятые Банком России решения по снижению ставки рефинансирования привели к уменьшению процентных ставок межбанковского рынка, процентные ставки по кредитам реальному сектору экономики остаются относительно высокими. Индекс промышленного производства в августе снизился по отношению к июлю 2009 года. Совокупный кредит экономике в сентябре текущего года практически не изменился. Таким образом, процентная политика Банка России направлена на формирование позитивных тенденций в экономике и, прежде всего, в области кредитной активности банковского сектора», — сообщает ЦБ РФ.

Дальнейшие шаги Банка России по снижению процентных ставок будут определяться необходимостью создания условий для расширения кредитования и стимулирования экономического роста с учетом развития инфляционных тенденций.

Недавние покупатели жилья могут найти «значительную» экономию за счет рефинансирования прямо сейчас.

Еще самое подходящее время для рефинансирования ипотеки, особенно если вы купили дом в течение последних двух лет, — сказал генеральный директор Ассоциации ипотечных банкиров Роберт Броксмит.

Это потому, что процентные ставки по ипотечным кредитам находятся на самом низком уровне с 2016 года, заявил Брэксмит в среду в передаче CNBC «Squawk on the Street».

Ставки по ипотечным кредитам снизились примерно на 1,25% по сравнению с пиковыми показателями 2018 года, сказал Броексмит, «что может привести к экономии 2200 долларов в год по ипотеке в размере 250 000 долларов.Так что это очень важно ».

Это помогает объяснить, почему заявки на рефинансирование выросли более чем в 2,5 раза по сравнению с этим временем в прошлом году, сказал он.

Замечания Broeksmit прозвучали после того, как заявки на рефинансирование снизились на 8% на прошлой неделе по сравнению с предыдущей неделей. отчасти из-за небольшого роста ставок по ипотеке впервые с июля. Две недели назад, однако, рефинансирование выросло на 37%.

Несмотря на то, что сейчас благоприятное время для рефинансирования, Брэксмит сказал, что количество заявок на ипотечное кредитование на покупку дома ниже чем можно было бы ожидать при столь низких ставках по жилищным кредитам.

Средняя ставка по 30-летней ипотеке с фиксированной ставкой по ссудам менее 484 350 долларов составляет 3,94%.

Общий объем заявок на ипотеку на прошлой неделе упал на 6,2%.

«С такими низкими ставками мы ожидаем увеличения числа заявок на покупку», — сказал Брэксмит. «Но предложение по-прежнему ограничено. На продажу не хватает домов, как новых, так и существующих домов, чтобы удовлетворить спрос.

» Это особенно сложно для тех, кто впервые покупает жилье, когда цены росли быстрее, чем в прошлом году. более широкий рынок «, — добавил он.

Broeksmit сказал, что общие опасения по поводу экономики, а именно опасения по поводу возможной рецессии, вероятно, способствуют несоответствию между ожидаемыми заявками на покупку и реальностью.

Однако одним из ярких моментов для покупателей жилья является замедление роста цен на жилье. Согласно национальному индексу цен на жилье S&P CoreLogic Case-Shiller, в июне цены на жилье выросли на 3,1% г / г по сравнению с ростом на 3,3% в мае.

«Здорово, что рост цен на жилье замедлился до точки, в которой он примерно равен росту заработной платы», — сказал он.«Если он растет намного быстрее, чем заработная плата, то это неустойчиво и может привести к падению».

Сравните сегодняшние ставки по ипотеке в Вашингтоне

Пандемия коронавируса сильно ударила по штату Вашингтон на раннем этапе, потрясая рынки недвижимости. Низкие процентные ставки и возможность заключения сделки должны привлечь покупателей жилья в штат Эвергрин в 2020 году.

Раскрытие информации для рекламодателей |

Объявления, представленные на этой странице, принадлежат компаниям, от которых этот веб-сайт получает компенсацию, что может повлиять на то, как, где и в каком порядке появляются продукты.В эту таблицу включены не все компании или все доступные продукты. Компания Interest не поддерживает и не рекомендует какие-либо компании.

Раскрытие редакционной политики

Interest.com придерживается строгих редакционных политик, которые обеспечивают независимость и честность наших авторов и редакторов. Мы полагаемся на основанные на фактах редакционные правила, регулярно проверяем достоверность нашего контента и держим редакцию в полной изоляции от наших рекламодателей. Мы прилагаем все усилия, чтобы наши рекомендации и советы были беспристрастными, эмпирическими и основанными на тщательных исследованиях.

Мы полагаемся на основанные на фактах редакционные правила, регулярно проверяем достоверность нашего контента и держим редакцию в полной изоляции от наших рекламодателей. Мы прилагаем все усилия, чтобы наши рекомендации и советы были беспристрастными, эмпирическими и основанными на тщательных исследованиях.

Текущие ставки по ипотечным кредитам в Вашингтоне

Сравните сегодняшние средние ставки по ипотечным кредитам в штате Вашингтон, основанные на агрегированном пуле ставок из нескольких источников.

| Продукт | Ставка | Ставка на прошлой неделе |

| Фиксированная ставка на 30 лет | 3,310% | 3,100% |

| Фиксированная ставка на 15 лет | 2,580% | 2.480% |

| 5/1 Ставка ARM | 3,040% | 3,040% |

| 30-летняя Jumbo-ипотечная ставка | 3,330% | 3,140% |

| 30-летняя фиксированная ставка рефинансирования | 3,390 % | 3,130% |

Данные по тарифам на основе

Кенневик, Вашингтон

с

26. 02.2021

02.2021

Тенденции изменения ставок по ипотечным кредитам

На этом графике:

В прошлом году годовая процентная ставка была для 30-летней фиксированной ставки, для 15-летней фиксированной ставки и для ипотеки с регулируемой ставкой 5/1 ставка.Эти ставки обновляются почти каждый день на основе национального опроса ипотечных кредиторов, проводимого Bankrate. Переключайтесь между тремя ставками на графике и сравнивайте сегодняшние ставки с тем, как они выглядели в прошлые дни.

Примечание: Не знаете, сколько дома вы можете себе позволить? Чтобы узнать это, воспользуйтесь нашим калькулятором ипотечного кредита.

Покупайте и сравнивайте лучшие ставки по ипотеке в Вашингтоне. Интерес.com регулярно изучает различные источники, чтобы предоставить вам текущие средние национальные ставки и условия по ипотечным кредитам.

В штате Вашингтон, сильно пострадавшем от пандемии коронавируса в марте 2020 года, произошло ошеломляющее падение новых списков на 43,8% по сравнению с тем же периодом прошлого года. Однако рынок уже начал восстанавливаться, и кризис еще не оказал серьезного влияния на цену продажи дома на одну семью в Сиэтле. В условиях падения процентных ставок потенциальным инвесторам следует внимательно следить за развитием событий в штате Эвергрин по мере того, как рецессия продолжается.

Однако рынок уже начал восстанавливаться, и кризис еще не оказал серьезного влияния на цену продажи дома на одну семью в Сиэтле. В условиях падения процентных ставок потенциальным инвесторам следует внимательно следить за развитием событий в штате Эвергрин по мере того, как рецессия продолжается.

Получение ипотеки в Вашингтоне

Основные препятствия при покупке дома в штате Вашингтон почти такие же, как и на любом желаемом рынке недвижимости — высокая стоимость, а в таких престижных районах, как Сиэтл, низкий уровень запасов.

Несмотря на эти факторы, процесс получения ипотечного кредита в этом штате относительно прост. В Вашингтоне есть программы, позволяющие сделать первоначальный взнос доступным для квалифицированных покупателей, и этот штат был одним из первых в стране, кто ввел в действие закон о «защите покупателя», гарантирующий, что проблемы с домом будут раскрыты покупателю до того, как он возьмет на себя обязательство. Вашингтон также предлагает упрощенное рефинансирование, которое позволяет домовладельцам снизить процентную ставку, не неся при этом тысячи долларов на закрытие сделки.

- Средняя цена дома: 311 700 долларов США

- Средняя 30-летняя фиксированная ставка: 3,79%

- Ежемесячная стоимость ипотеки для СМИ: 1826 долларов США

- Ставка домовладения: 62,7%

Тенденции ставок по ипотеке в штате Вашингтон

Еще в 2018 году 30 -летняя ипотека с фиксированной процентной ставкой колебалась на уровне чуть ниже 4,86%, а затем неуклонно снижалась в течение следующих двух лет. Как и в остальной части страны, ставки по ипотечным кредитам в штате Вашингтон имели тенденцию к снижению еще до того, как коронавирус поразил США.С. рынки.

Сразу после резкого падения рынка в марте 2020 года наступил период сильной волатильности. Несмотря на снижение ставок Федеральной резервной системы, ставки по ипотечным кредитам ненадолго повысились, что противоречило ожиданиям, и выросли почти до уровня 2018 года. Однако рынок стабилизировался, и ставки по ипотечным кредитам в штате Вашингтон продолжают падать до исторических минимумов.

Текущие ставки по ипотеке в штате Вашингтон

Текущая ставка для 30-летней фиксированной ипотеки составляет 3.10% по состоянию на 7 августа 2020 г. Размер фиксированного займа на 30 лет составляет 3,15%. Если вас устраивает более высокий платеж, 15-летний фиксированный кредит в настоящее время составляет 2,61%, что может помочь вам сэкономить деньги на процентах на протяжении многих лет. Ипотека с регулируемой ставкой 5/1 (ARM) составляет 3,44%.

Если вы планируете рефинансировать существующую ипотеку на жилье, ставки будут еще ниже, что позволит вам уменьшить ежемесячные платежи. Размер 30-летнего рефинансирования с фиксированной ставкой в настоящее время составляет 3,26%.

Самые и наименее дорогие места для жизни в Вашингтоне

В штате Вашингтон, расположенном на канадской границе, есть миллионы акров лесной дикой природы, изрезанные береговые линии и мощная экономика.Рынок элитной недвижимости окружает Сиэтл и его пригороды. Нигде в штате нет невероятных сделок — средняя цена на жилье намного выше средней по стране, — но самые доступные округа находятся к востоку от Скалистых гор и далеко от побережья Тихого океана.

5 самых дорогих

- Округ Кинг —Это богатое графство включает восточные пригороды Сиэтла. Здесь есть отличные государственные школы, а также доступ к культурным и ночным клубам.

- Округ Сан-Хуан — Округ Сан-Хуан — прекрасное место для создания семьи, с хорошими школами и возможностями трудоустройства.

- Округ Китсап — Округ Китсап находится на западной окраине пригорода Сиэтла, с прекрасными видами, доступом к проливу Саунд и очень хорошей системой государственных школ.

- Округ Снохомиш — Округ Снохомиш, расположенный к северо-востоку от Сиэтла, является домом для ряда молодых специалистов. Здесь есть школы лучше, чем в среднем, и много разнообразия.

- Округ Терстон — В округе Терстон, расположенном к югу от Такомы и Сиэтла, есть хорошие государственные школы и бурная ночная жизнь.

5 наименее дорогие

- Округ Линкольн — К западу от Спокана, в этом сельском округе есть государственные школы и возможности трудоустройства выше среднего.

- Округ Адамс — К западу от Пуллмана и к северу от Уолла Уолла, Адамс — это сельскохозяйственное сообщество с перспективами трудоустройства выше среднего и сильным разнообразием.

- Округ Оканоган — Это северо-центральное графство Вашингтона, расположенное в предгорьях Скалистых гор, является хорошим местом для семьи.

- Округ Ферри — Округ Ферри, расположенный в хребте Кеттл-Ривер в восточной части Вашингтона, имеет хорошие возможности для работы, и большинство жителей владеют собственными домами.

- Округ Стивенс — Округ Стивенс находится к северо-западу от Спокана, недалеко от границы с Айдахо. Здесь хорошие государственные школы и возможности трудоустройства.

Ипотечные ресурсы и сложности штата Вашингтон

Комиссия штата Вашингтон по финансированию жилищного строительства (WSHFC) предоставляет помощь при первоначальном взносе покупателям жилья впервые, ветеранам и инвалидам. Квалифицированные заявители не могут превышать семейный доход в размере 145 000 долларов США и могут получить до 4% от общей суммы кредита при подаче заявления на обычную ипотеку (5% для предпочтительной ссуды HFA).

Хотя стоимость закрытия в Вашингтоне зависит от ряда факторов, в среднем они составляют от 1% до 3% от покупной цены недвижимости. Они могут быть предметом переговоров с продавцом в рамках договоренности по контракту.

Если вы хотите рефинансировать имеющуюся ссуду в Вашингтоне, есть два варианта.Вы можете либо реструктурировать свой жилищный кредит, чтобы он имел более благоприятную процентную ставку, либо вы можете выбрать рефинансирование «обналичивание», когда вы используете капитал, накопленный в доме благодаря сочетанию ваших ежемесячных платежей по кредиту и увеличению ценности собственности.

Кроме того, многие домовладельцы в Вашингтоне могут «оптимизировать» рефинансирование, что позволяет реструктурировать ставку без повторного прохождения полного процесса ссуды, что упрощает и удешевляет процесс.

Последнее слово

Штат Вашингтон — место невероятной природной красоты, и до тех пор, пока коронавирус не подрезал крылья, экономика в этом штате процветала.В результате в последние годы цены на продажу жилья резко выросли, и многим покупателям жилья было трудно заключить выгодную сделку. Тем не менее, рецессионный климат в сочетании с низкими процентными ставками может превратить мечту о предоставлении дома в Эвергрин Стэйт реальностью.

Исторические ставки по ипотеке

Средние ставки по ипотеке:

Февраль 2021 г.

| Оценить | Очки | Изменить | |

| MBA | |||

| 30 лет.Исправлено | 2,99% | 0,39 | 0,09% |

| 15 лет. Исправлено | 2,49% | 0,34 | 0,06% |

30 лет. Джамбо Джамбо | 3,14% | 0,35 | -0,02% |

| 30 лет. FHA | 2,96% | 0,34 | 0,03% |

| 5/1 АРМ | 2.87% | 0,47 | 0,21% |

| Фредди Мак | |||

| 30 лет. Исправлено | 2,81% | 0,68 | 0,07% |

| 15 лет.Исправлено | 2,24% | 0,63 | 0,04% |

| 5/1 г. ARM | 2,83% | 0,20 | -0,04% |

НЕТ ДАННЫХ ДЛЯ ВЫБРАННОГО ВРЕМЕНИ.

ВЫБЕРИТЕ ДРУГУЮ ДАТУ.

Рефинансирование — Что вам нужно знать

Ни для кого не секрет, что процентные ставки по ипотечным кредитам в прошлом году были самыми низкими с 2016 года, и бэби-бумеры и миллениалы устремились рефинансировать свои ссуды. Бум рефинансирования позволил многим домовладельцам снизить платежи, погасить ипотечные кредиты, реорганизовать задолженность или изменить тип ипотечных кредитов, которые у них были на свои дома. Хорошие новости: 2020 год обещает стать еще одним отличным годом для рефинансирования ипотечных кредитов!

Удивительно, но все еще есть много домовладельцев, которые не воспользовались многими преимуществами рефинансирования.По данным Black Knight, компании по анализу ипотечных данных, примерно 6,8 миллиона заемщиков могут получить выгоду от рефинансирования.

Это серьезное решение. Чтобы решить, подходит ли это вам и вашей семье, необходимо выполнить домашнюю работу.

Что такое рефинансирование?

Начнем с определения того, что означает рефинансирование. По сути, когда вы — домовладелец — рефинансируете ипотеку, вы выплачиваете первоначальную ссуду и заменяете ее новой.Это правда, вы можете сэкономить тысячи долларов на процентах, уменьшив процентную ставку или изменив количество лет для выплаты ссуды, но решение сложнее, чем это краткое определение и результат наилучшего сценария.

Давайте рассмотрим некоторые из основных причин рефинансирования домовладельцев и посмотрим, понравятся ли они вам.

Причины рефинансирования

Более низкие процентные ставки

Снижение процентной ставки по ипотеке может существенно помочь.Преимущество экономии денег и дополнительный бонус в виде увеличения того, насколько быстро вы создаете капитал в своем доме, являются одними из главных претендентов. Однако имейте в виду, что более низкая ставка может быть не лучшей причиной для рефинансирования , если только для новая ставка не будет значительно ниже, чем у вас. Чтобы определить, действительно ли рефинансирование влияет на вашу прибыль, потребуется некоторая математика, но у большинства кредиторов есть онлайн-калькуляторы, которые могут помочь вам определить, является ли снижение процентной ставки правильной причиной для вас.

BOB Expert Tip

Кредиторы различаются по фактическому процентному снижению, при котором рефинансирование стоит затраченных усилий, но большинство согласны с тем, что снижение ставки на 1-2 процента заслуживает расследования.

Меньшие выплаты

Снижение ежемесячных платежей за дом — это бонус, который идет рука об руку с более низкими процентными ставками, и это сильный мотиватор для рефинансирования.В качестве примера того, как низкие платежи работают с процентными ставками, рассмотрим домовладельца, получившего ссуду на покупку дома на сумму 168 243 доллара США с 20% первоначальным взносом (33 648 долларов США). Текущий кредит предназначен для 30-летней ипотеки с фиксированной процентной ставкой и процентной ставкой 6,4%. Домовладелец ежемесячно выплачивает по кредиту 1073,00 доллара. Если процентная ставка по той же ссуде снижена до 3,79%, сумма платежа составит 858,00 долларов. Экономия очевидна.

Воспользуйтесь преимуществами лучшего кредита

Своевременная уплата ежемесячного платежа по ипотеке в течение нескольких месяцев или лет может позволить вам получить право на более низкую процентную ставку.Если вы относитесь к миллениалам, которые были домовладельцами только последние пару лет, вы можете обнаружить, что ваш кредитный рейтинг улучшился, что делает рефинансирование разумным финансовым шагом.

Изменить вид кредита

Изменение типа ссуды по ипотеке также является сильным мотиватором для рефинансирования. Многие домовладельцы начинают с ипотечных ссуд с регулируемой ставкой (ARM) по очень низкой ставке, которые гарантированы в течение определенного периода времени.По истечении гарантированного периода времени ставки ARM могут увеличиться. Более высокая процентная ставка по существующей ARM увеличит ваш ежемесячный платеж за дом. Фиксированная 30-летняя процентная ставка может оказаться более эффективной, если вы поселились в определенном месте и планируете остаться надолго. Вы можете рефинансировать и закрепить ипотеку с фиксированной ставкой на оставшийся срок действия ссуды — это означает, что ваша процентная ставка не изменится, и у вас будет одинаковый ежемесячный платеж на протяжении всего жизненного цикла ссуды.

Уменьшить срок кредита

Если у вас есть значительный капитал в вашем доме, рефинансирование для выплаты ипотеки в более короткие сроки будет разумным. Разница в выплатах за дом по 30-летней ссуде и 15-летней ссуде может составлять всего несколько долларов, но вы сэкономите тысячи долларов на процентах, сократив количество платежей. В качестве примера, используя ту же ипотеку на сумму 168 243 доллара, упомянутую ранее, вы вспомните, что платеж за 30-летнюю ипотеку с процентной ставкой 6,4% составлял 1073 доллара. При рефинансировании и снижении процентной ставки по той же ссуде до 3,79% на 20 лет сумма ежемесячного платежа составляет 1032,00 доллара — разница в 41,00 доллар в ежемесячном бюджете — и огромная экономия для вашей чистой прибыли.

Разница в выплатах за дом по 30-летней ссуде и 15-летней ссуде может составлять всего несколько долларов, но вы сэкономите тысячи долларов на процентах, сократив количество платежей. В качестве примера, используя ту же ипотеку на сумму 168 243 доллара, упомянутую ранее, вы вспомните, что платеж за 30-летнюю ипотеку с процентной ставкой 6,4% составлял 1073 доллара. При рефинансировании и снижении процентной ставки по той же ссуде до 3,79% на 20 лет сумма ежемесячного платежа составляет 1032,00 доллара — разница в 41,00 доллар в ежемесячном бюджете — и огромная экономия для вашей чистой прибыли.

Ремонт дома и консолидация долга

Ремонт — это дорогостоящее мероприятие, но оно может значительно повысить стоимость дома. Если вы думаете о рефинансировании, чтобы компенсировать бремя дорогостоящего ремонта или ремонта дома, вы окажетесь в хорошей компании. Многие бэби-бумеры и представители поколения Икс, обладающие долей в своих домах, выиграли от того, что вложили расходы на улучшение жилищных условий в ипотечные жилищные ссуды с более низкой процентной ставкой.

То же самое и с кредитными картами с высокой процентной ставкой.Объединение непогашенного долга в один платеж по низкой процентной ставке может помочь вам лучше управлять платежами и уменьшить задолженность быстрее, чем продолжать платить несколько платежей каждый месяц, но перед принятием решения вам необходимо учитывать размер собственного капитала в вашем доме.

Это определенно предмет обсуждения с вашим кредитором.

Вопросы, на которые нужно ответить перед рефинансированием

Вы можете быть основным кандидатом на рефинансирование, если одна или несколько из вышеперечисленных причин имеют смысл для ваших долгосрочных целей.Однако не начинайте процесс, пока не ответите на следующие вопросы:

- Как долго вы планируете оставаться в своем доме?

Комиссии, связанные с рефинансированием, могут не окупаться, если вы планируете переехать в течение следующих двух лет.

- Сколько лет осталось по вашей первоначальной ипотечной ссуде?

Решение о рефинансировании — серьезное решение, и выбор между ипотекой на 15-20 лет или 30 лет потребует некоторых расчетов. Например, если вы постоянно выплачивали ипотечный кредит в течение последних 20 лет, возможно, было бы лучше рефинансировать по более низкой ставке на 15, а не на 20 лет. Посчитайте со своим кредитором, какой вариант лучше всего подходит для вас.

Например, если вы постоянно выплачивали ипотечный кредит в течение последних 20 лет, возможно, было бы лучше рефинансировать по более низкой ставке на 15, а не на 20 лет. Посчитайте со своим кредитором, какой вариант лучше всего подходит для вас.

- Сколько будут стоить закрытие?

Узнайте, сколько денег будет стоить рефинансирование, и уравновесите их с экономией, которую вы получите при более низкой процентной ставке и более низких или меньших выплатах. Рефинансирование не будет вам стоить, если в конечном итоге вы не сэкономите деньги.

BOB Expert Tip

Процесс рефинансирования аналогичен подаче заявки на исходную ипотеку, включая расходы, связанные с такими пунктами, как оценка, поиск титула и сборы за подачу заявления.

- Срок действия вашего текущего кредита превышает 2 года?

Если вы взяли на себя ипотечный кредит в последние пару лет, вы могли бы стать хорошим кандидатом на рефинансирование. Даже если вы приобрели дом в 2018 году, текущие низкие ставки могут сделать рефинансирование выгодным.Посмотрите на цифры.

Даже если вы приобрели дом в 2018 году, текущие низкие ставки могут сделать рефинансирование выгодным.Посмотрите на цифры.

Местное имеет значение

Не пора ли задуматься о рефинансировании? Если ответ положительный, мы предлагаем встретиться с вашим ипотечным кредитором, чтобы обсудить все за и против. Наш специалист по ипотеке Bartlett будет рад взглянуть на ваши текущие обстоятельства и порекомендовать наиболее выгодный путь для вас и вашей семьи.

Как местный кредитор, знание своей клиентской базы позволяет нам не только помогать им принимать правильные решения, но и делать процесс рефинансирования максимально безболезненным.

Наш местный статус дает нам определенную степень свободы при андеррайтинге новых ипотечных кредитов и сокращении затрат на рефинансирование. У нас есть гибкость в отношении ставок и финансовых сборов, что делает нас конкурентоспособными с любым национальным кредитором.

Позвольте нам помочь вам определить, подходит ли вам рефинансирование в 2020 году.

Подать заявку

Bank of Bartlett NMLS № 418439. Bartlett Mortgage NMLS № 418443.

Вернуться на главную страницу блога

13 вещей, которые следует учитывать при рефинансировании ипотеки

13 вещей, которые следует учитывать при рефинансировании ипотеки

Рефинансирование ипотечного кредита может быть способом снизить ежемесячные платежи и сэкономить деньги на протяжении всего срока действия жилищного кредита.Однако рефинансирование дома не является правильным выбором для каждого домовладельца, поскольку оно не всегда приводит к снижению процентных ставок или сокращению расходов на жилье. Если вы думаете о рефинансировании, несколько соображений помогут вам решить, является ли получение новой ипотеки для вашего дома лучшим выбором для вас. Вот о чем следует подумать перед рефинансированием.

1. Почему вы хотите рефинансировать

Когда вы рефинансируете жилищную ссуду, ваша текущая ипотека выплачивается, и ее заменяет новая ссуда._2015/text_24_2015-07b.png) Обычно новый заем дает некоторую выгоду, которой не было предыдущей. Что это за выгода, зависит от ваших конкретных целей и потребностей. Вот почему рекомендуется тщательно изучить причины рефинансирования, прежде чем начинать процесс.

Обычно новый заем дает некоторую выгоду, которой не было предыдущей. Что это за выгода, зависит от ваших конкретных целей и потребностей. Вот почему рекомендуется тщательно изучить причины рефинансирования, прежде чем начинать процесс.

Общие причины рефинансирования включают получение более высокой процентной ставки по ссуде, сокращение срока ссуды, снижение ежемесячных платежей или доступ к собственному капиталу дома. У каждой причины есть свои плюсы и минусы, поэтому очень важно убедиться, что плюсы перевешивают минусы, прежде чем вы решите действовать дальше.

2. Ценность вашего дома

Одна вещь, которая определяет, подходит ли ваша ипотека для рефинансирования, — это текущая стоимость вашего дома по сравнению с суммой ссуды. Процесс рефинансирования обычно включает в себя оценку вашего дома, в ходе которой независимая сторона посетит ваш дом и определит его рыночную стоимость. Оценочная стоимость вашего дома может повлиять на план рефинансирования, так как отношение суммы кредита к стоимости обычно не должно превышать 80 процентов. Если стоимость вашего дома упала с тех пор, как вы его купили, возможно, у вас недостаточно капитала для рефинансирования, или вам, возможно, придется внести наличные в закрытие, чтобы компенсировать разницу между стоимостью вашего дома и суммой ссуды.

Если стоимость вашего дома упала с тех пор, как вы его купили, возможно, у вас недостаточно капитала для рефинансирования, или вам, возможно, придется внести наличные в закрытие, чтобы компенсировать разницу между стоимостью вашего дома и суммой ссуды.

В то время как обычная ипотека с рефинансированием обычно требует оценки вашего дома, не все. Программа рационализации рефинансирования от Федеральной жилищной администрации (FHA) и ссуда рефинансирования с понижением процентной ставки от Управления по делам ветеранов (VA) не требуют оценки.Если вы обеспокоены тем, что оценка не будет в вашу пользу, возможно, стоит потратить время на изучение вариантов рефинансирования, доступных в FHA или VA, если вы соответствуете другим требованиям.

3. Как долго вы планируете оставаться дома

Процесс рефинансирования дома похож на процесс получения первой ипотеки. При рефинансировании вам нужно будет оплатить заключительные расходы. В зависимости от снижения процентной ставки и того, как долго вы планируете жить в доме, заключительные расходы могут превышать сумму, которую вы в конечном итоге сэкономите.

Перед рефинансированием стоит подумать о будущем. Хотя вы, возможно, не можете точно сказать, как долго вы пробудете в своем нынешнем доме, полезно иметь приблизительную цифру, чтобы вы могли определить, сможете ли вы окупиться или сэкономить деньги за счет рефинансирования. Один из способов найти точку безубыточности — разделить общую стоимость рефинансирования на ваши ежемесячные сбережения. Если вы сэкономите 150 долларов в месяц, а затраты на закрытие — 4500 долларов, это займет около 30 месяцев или 2.5 лет, прежде чем вы начнете копить по жилищному кредиту. Если вы планируете проживать в своем доме более 2,5 лет, то рефинансирование того стоит.

4. Ваш кредитный рейтинг

Ваш кредитный рейтинг может сыграть роль в определении того, одобрены ли вы для рефинансирования, и от предлагаемой процентной ставки. Хорошей новостью является то, что кредитные баллы для рефинансирования обычно немного ниже, чем кредитные баллы, необходимые для покупки ипотечных кредитов. Согласно отчету Ellie Mae Origination Insight Report, 72 процента ссуд на покупку были предоставлены людям с кредитным рейтингом выше 700, в то время как только 65 процентов людей имели оценку выше 700 по ссудам рефинансирования в июле 2018 года.Чуть более 21 процента кредитов рефинансирования было предоставлено людям с рейтингом от 650 до 699. Чуть более 25 процентов рефинансирования было предоставлено людям с рейтингом от 700 до 749, и чуть более 39 процентов кредитов рефинансирования были предоставлены людям с рейтингом более 750.

Согласно отчету Ellie Mae Origination Insight Report, 72 процента ссуд на покупку были предоставлены людям с кредитным рейтингом выше 700, в то время как только 65 процентов людей имели оценку выше 700 по ссудам рефинансирования в июле 2018 года.Чуть более 21 процента кредитов рефинансирования было предоставлено людям с рейтингом от 650 до 699. Чуть более 25 процентов рефинансирования было предоставлено людям с рейтингом от 700 до 749, и чуть более 39 процентов кредитов рефинансирования были предоставлены людям с рейтингом более 750.

5. Соотношение вашего текущего долга к доходу

Помимо ипотеки, есть ли у вас другие источники долга, например, автокредит или задолженность по кредитной карте? Если это так, они могут повлиять на вашу способность рефинансировать или на получаемую вами процентную ставку.Когда вы подаете заявку на рефинансирование, кредитор будет учитывать так называемое соотношение вашего долга к доходу. Рассчитайте отношение долга к доходу, разделив ежемесячные выплаты по долгу на свой ежемесячный валовой доход. Обычно отношение долга к доходу должно быть менее 43 процентов, чтобы иметь право на ипотеку или рефинансирование.

6. Ваш текущий доход и статус занятости

Как и при подаче первой заявки на ипотеку, при подаче заявления на рефинансирование ипотеки от вас, скорее всего, потребуется предоставить подтверждение дохода и занятости.Если с тех пор ваш статус работы или дохода изменился, это может повлиять на вашу способность рефинансировать. Если ваш доход выше, чем раньше, вы можете обнаружить, что вам предложат более выгодную ставку или другие более выгодные условия по ссуде рефинансирования. Но если у вас снизился доход или вы недавно сменили работу, вам может быть сложнее в процессе рефинансирования, в зависимости от того, как долго вы проработали на новой работе или насколько сильно упал ваш доход. Если вы только начали работу, может быть полезно немного подождать, прежде чем пытаться рефинансировать.

Стоит отметить, что ссуды, обеспеченные государством, такие как ссуды рефинансирования FHA и VA, обычно не требуют такого объема документации, как обычные ссуды рефинансирования.%20(1).png) Если вы сменили работу или у вас снизился доход, возможно, вам стоит заняться этим вариантом, если вы имеете на это право.

Если вы сменили работу или у вас снизился доход, возможно, вам стоит заняться этим вариантом, если вы имеете на это право.

7. Процентная ставка по новой ипотеке

Одной из распространенных причин рефинансирования ипотеки является право на более низкую ставку. Возможно, процентные ставки упали после того, как вы получили свою первую ипотеку, или ваше финансовое положение улучшилось настолько, что вы имеете право на более низкую процентную ставку.

Процентные ставки часто меняются в зависимости от рынка. В июле 2017 года средняя процентная ставка по 30-летнему фиксированному кредиту составляла 4,25 процента. К июлю 2018 года средняя процентная ставка по 30-летнему фиксированному кредиту выросла до 4,91 процента. Если процентные ставки в настоящее время выше, чем они были, когда вы впервые получили ссуду, скорее всего, нет смысла рефинансировать.

8. Тип процента по новой ипотеке

Когда вы думаете о рефинансировании, стоит учитывать не только сумму процентов, которые вы платите по ипотеке. Тип начисляемых процентов также может определить, имеет ли для вас смысл рефинансирование. Ипотека с регулируемой ставкой может предлагать низкую ставку в течение первых нескольких лет ссуды. По истечении установленного периода курс будет корректироваться в зависимости от рынка. Если ставки повышаются, ваша процентная ставка повысится. Если ставки ниже, чем при оформлении ипотеки, процентная ставка упадет.

Тип начисляемых процентов также может определить, имеет ли для вас смысл рефинансирование. Ипотека с регулируемой ставкой может предлагать низкую ставку в течение первых нескольких лет ссуды. По истечении установленного периода курс будет корректироваться в зависимости от рынка. Если ставки повышаются, ваша процентная ставка повысится. Если ставки ниже, чем при оформлении ипотеки, процентная ставка упадет.

Если у вас есть ипотека с регулируемой процентной ставкой и вы предвидите резкое повышение ставки в будущем, имеет смысл рефинансировать ссуду с фиксированной ставкой.Таким образом, вы сможете зафиксировать более низкую ставку и сохранить ее неизменной на протяжении всего срока действия ипотеки.

9. Как долго вы хотите платить по ипотеке?

Рефинансирование дома похоже на нажатие кнопки «перезагрузка» по ипотеке. Даже если вы выплачиваете свой текущий жилищный кредит в течение многих лет или десятилетий, рефинансирование запускает процесс заново. Если вы рефинансируете существующую 30-летнюю ссуду в новую 30-летнюю ссуду, вы начнете с первого дня после закрытия ссуды. Это означает, что вам придется платить по новой ипотеке в течение следующих 30 лет.

Это означает, что вам придется платить по новой ипотеке в течение следующих 30 лет.

Если ипотека на 30 лет вас не привлекает, вы можете подумать о переходе на более короткий срок, например 10 или 15 лет. Вы можете получить более низкую процентную ставку с более краткосрочной ипотекой, но ежемесячные платежи, вероятно, будут выше. Компромисс заключается в том, что вы быстрее выберетесь из долгов и в конечном итоге сможете сэкономить деньги.

10. Как срок ипотеки влияет на общую сумму выплат

В зависимости от процентной ставки по новой ипотеке и срока новой ипотеки рефинансирование может не сэкономить вам деньги в долгосрочной перспективе.Некоторые домовладельцы предпочитают со временем платить больше в обмен на более низкий ежемесячный платеж. Чтобы узнать, сэкономите ли вы деньги в течение всего срока действия новой ипотеки, полезно оценить, сколько вы потратите, если продолжите вносить текущий ежемесячный платеж, по сравнению с тем, сколько вы потратите, если перефинансируете.

У вашей текущей ипотеки остаток в размере 100 000 долларов США с оставшимися 10 годами, фиксированной ставкой 5,5 процента и ежемесячными выплатами в размере 1000 долларов США. Если вы продолжите платить в соответствии с договоренностью до конца срока, вы заплатите 120 000 долларов.Если вы перефинансируете ипотеку до ссуды на 30-летний срок и процентной ставкой 4,9 процента, ваши выплаты упадут до 530,73 доллара в месяц, что выглядит как значительная экономия. Но в течение 30 лет вы в конечном итоге заплатите 191 062,80 доллара.

Возможно, вам стоит высвободить почти 500 долларов в месяц, так как вы сможете работать над другими финансовыми целями, например, выплатить другие долги или сэкономить на колледже для ваших детей. Есть также люди, которые предпочли бы погасить ипотеку как можно быстрее и заплатить как можно меньше, даже если это означает, что придется заплатить больше вперед.

11. Общая стоимость рефинансирования

Вам также следует подумать о стоимости рефинансирования ипотечного кредита и о том, сводит ли эта стоимость на нет экономию, которую вы получаете от пониженной процентной ставки или более короткого срока ипотеки. Также стоит рассмотреть варианты покрытия расходов. Хотя при закрытии сделки обычно выплачивают комиссию полностью, некоторые кредиторы предлагают другие варианты снижения авансовых расходов. Возможно, вам удастся включить расходы на закрытие в основную сумму ипотеки, чтобы выплачивать их с течением времени.Другой вариант — обменять затраты на закрытие сделки на несколько более высокую процентную ставку по кредиту. Это может уменьшить сумму, которую вы платите изначально, но также может уменьшить любые преимущества, которые вы получаете от рефинансирования до ссуды с более низкой ставкой.

Также стоит рассмотреть варианты покрытия расходов. Хотя при закрытии сделки обычно выплачивают комиссию полностью, некоторые кредиторы предлагают другие варианты снижения авансовых расходов. Возможно, вам удастся включить расходы на закрытие в основную сумму ипотеки, чтобы выплачивать их с течением времени.Другой вариант — обменять затраты на закрытие сделки на несколько более высокую процентную ставку по кредиту. Это может уменьшить сумму, которую вы платите изначально, но также может уменьшить любые преимущества, которые вы получаете от рефинансирования до ссуды с более низкой ставкой.

12. Есть ли у вас ссуда под залог собственного капитала?

Если в настоящее время у вас есть вторая ипотечная ссуда на ваш дом, также называемая ссудой под залог собственного капитала, или если вы открыли кредитную линию под залог собственного капитала (HELOC), ваши дополнительные ссуды могут помешать процессу рефинансирования. Наличие ссуды под залог собственного капитала или кредитной линии не помешает вам рефинансировать, но может усложнить ситуацию. Когда вы выплачиваете свою первую ипотеку, владелец второй ипотеки имеет право занять место, принадлежащее основной ипотеке.

Когда вы выплачиваете свою первую ипотеку, владелец второй ипотеки имеет право занять место, принадлежащее основной ипотеке.

Чтобы вы могли рефинансировать, владелец вашей ссуды или кредитной линии должен дать согласие на то, чтобы кредитор, занимающийся рефинансированием, занял основное место. Некоторые кредиторы разрешат это, а другие нет. Если кредитор, владеющий вашей ссудой под залог собственного капитала или кредитной линией, не одобрит ваше рефинансирование, вы можете погасить остаток по ссуде под залог собственного капитала или попытаться объединить две ипотечные ссуды в одну при рефинансировании.

13. Хотите ли вы рефинансирование с выплатой наличных средств?

Хотя некоторые домовладельцы осуществляют рефинансирование, чтобы сэкономить деньги или уменьшить ежемесячные платежи, многие рефинансируют, чтобы использовать свой собственный капитал. Рефинансирование с выплатой наличных приводит к получению ипотечного кредита, принцип которого превышает сумму основного долга по существующей ипотеке. Согласно статистике Freddie Mac, 68 процентов рефинансирования в первом квартале 2018 года приходилось на рефинансирование с выплатой наличных средств и было как минимум на пять процентов выше, чем остаток по первой ипотеке.

Согласно статистике Freddie Mac, 68 процентов рефинансирования в первом квартале 2018 года приходилось на рефинансирование с выплатой наличных средств и было как минимум на пять процентов выше, чем остаток по первой ипотеке.

Люди используют деньги от рефинансирования с выплатой наличных по разным причинам, например, для погашения других долгов или для оплаты ремонта и улучшений дома. Таким образом, рефинансирование с выплатой наличных похоже на ссуду под залог собственного капитала или HELOC. Большая разница в том, что срок рефинансируемой ипотеки обычно намного больше, чем срок ссуды под залог собственного капитала или HELOC. Если вы хотите использовать собственный капитал своего дома, может быть полезно сравнить процентные ставки и условия рефинансирования со ставками и условиями, доступными по кредитной линии собственного капитала, чтобы определить, какая из них будет наиболее рентабельной.

Trust Mid Penn Bank для рефинансирования

Суть в том, что рефинансирование дома — это больше, чем кажется на первый взгляд. Вы должны учитывать свои общие финансовые цели и то, поможет ли вам рефинансирование их достичь. Если вы живете и хотите узнать больше о рефинансировании ипотечного кредита, ознакомьтесь с вариантами, доступными в Mid Penn Bank сегодня, или не стесняйтесь обращаться к нам с любыми вопросами. Также не стесняйтесь ознакомиться с нашей полезной статьей «Следует ли мне рефинансировать свою ипотеку?» калькулятор для сравнения предлагаемых вариантов ссуды с текущей ссудой.

Ставки Laurel Road 2018 могут предложить больше сбережений на рефинансировании студенческих ссуд

29 января 2018 г.

Члены ADA, рефинансирующие свои студенческие ссуды через Laurel Road, программу рефинансирования студенческих ссуд, одобренную ADA, могут сэкономить больше денег благодаря новым ставкам, которые вступили в силу с Нового года.

По словам Лорел Роуд, некоторые из новых тарифов могут предложить возможность дополнительной экономии для членов ADA, особенно в сочетании с эксклюзивной скидкой ADA в размере 0,25%, которую участники получают в результате сотрудничества.

Новые ставки для фиксированных сроков: 3,50 процента, 5 лет; 3,95 процента, 7 лет; 4,50 процента, 10 лет; 4,99 процента, 15 лет; и 5,15 процента — 20 лет. Новые ставки для переменных сроков: 2,99 процента, 5 лет; 3,12 процента, 7 лет; 3,65 процента — 10 лет; 3,99 процента — 15 лет; и 4,20 процента — 20 лет.

Когда дело доходит до управления школьным долгом, Лорел Роуд рекомендует стоматологам использовать стратегический подход. Определите свои финансовые цели и выберите план погашения студенческой ссуды, который поможет вам их достичь.Выбирая между федеральным планом и частным рефинансированием, задайте себе такие вопросы, как: «Уверен ли я в своей способности последовательно выплачивать свои студенческие ссуды?» и «Ожидаю ли я, что у меня будет непогашенный остаток по студенческой ссуде через 10, 15 или 20 лет?» Рефинансирование — отличный способ максимизировать ваши сбережения за счет снижения процентной ставки и уменьшения суммы процентов, выплачиваемых в течение срока действия ссуды.

Как и в случае с другими предложениями продуктов Laurel Road, члены ADA получают дополнительную 0,25-процентную скидку на ставку рефинансирования студенческой ссуды, пока они сохраняют свое членство.

Кроме того, ADA объявило в 2017 году, что студенты, поступающие на любую из девяти признанных ADA специальностей и ординатуры общей практики, могут рефинансировать весь свой портфель студенческих ссуд, как только они будут подобраны к программе ординатуры. Ставки по программе рефинансирования ссуд для студентов-резидентов варьируются от 4,27% до 6,99%, включая дополнительную скидку для тех, кто использует автоплату.

Для получения дополнительной информации о рефинансировании Laurel Road и студенческих ссуд и текущих ставках посетите LaurelRoad.com / ADA. Для получения информации о долговых ресурсах ADA посетите ADA.org/mydebt.

Все указанные тарифы включают 0,25-процентную скидку через систему банковских переводов и могут быть изменены. Для получения дополнительной информации и текущих тарифов посетите www. laurelroad.com/ada или www.laurelroad.com/ada-resident.

laurelroad.com/ada или www.laurelroad.com/ada-resident.

Сравните сегодняшние 30-летние ставки по ипотеке

30-летняя фиксированная ставка по ипотеке

Если вы имеете право на 30-летнюю ипотеку с фиксированной ставкой, вы будете делать такие же фиксированные платежи в течение 360 месяцев для оплаты своего дома.С этими ипотечными кредитами ваша процентная ставка не изменится в течение срока действия кредита. Таким образом, если вы зафиксируете ставку 3,75%, она останется на уровне 3,75% в течение этих трех десятилетий.

Это отличается от ипотеки с регулируемой ставкой (ARM), которая предполагает изменение процентной ставки на протяжении всего срока действия ссуды. Другими словами, вы можете начать с процентной ставки 3,50%, а через пять лет эта ставка может подскочить до 4,25%.

Ипотека с фиксированной процентной ставкой позволяет вам точно знать, сколько будет ежемесячно составлять ваш счет по ипотеке. Может быть проще составить бюджет и выделить деньги для покрытия жилищных расходов, если вы знаете, что сумма, которую нужно откладывать на ежемесячной основе, не изменится.

Может быть проще составить бюджет и выделить деньги для покрытия жилищных расходов, если вы знаете, что сумма, которую нужно откладывать на ежемесячной основе, не изменится.

Финансовый консультант может помочь вам в планировании покупки дома. Чтобы найти ближайшего к вам финансового консультанта, воспользуйтесь нашим бесплатным онлайн-инструментом сопоставления или , позвоните по телефону 1-888-217-4199 .

Исторические 30-летние фиксированные ставки по ипотеке

В начале 1980-х годов страны всего мира находились в разгаре рецессии.По ипотечным кредитам на 30 лет с фиксированной ставкой процентные ставки выражались двузначными числами. Согласно данным Freddie Mac, годовые ставки по ипотеке в 1981 году составляли в среднем 16,63%. С тех пор ставки по ипотеке существенно упали, поскольку с 1990 года ставки не поднимались выше 10%.

В начале жилищного кризиса в 2008 году средние годовые ставки по фиксированной ипотеке на 30 лет составляли около 6%. Однако в 2020 году ставки в некоторых кредитных учреждениях упали ниже 3,00%.

30-летняя фиксированная ставка по ипотеке *

| Год | Средняя годовая ставка по ипотеке |

|---|---|

| 2020 | 3.11% |

| 2019 | 3,94% |

| 2018 | 4,54% |

| 2017 | 3,99% |

| 2016 | 3,65% |

| 2015 | 3,85% |

| 2014 | 4,17% |

| 2013 | 3,98% |

| 2012 | 3,66% |

| 2011 | 4,45% |

| 2010 | 4.69% |

* Эти среднегодовые ставки по ипотеке получены от Freddie Mac.

Когда 30-летние фиксированные ипотечные ставки низкие, домовладение дешевле и, следовательно, в целом более доступно, особенно для впервые покупающих недвижимость. Кроме того, многие существующие домовладельцы будут рефинансировать, чтобы зафиксировать более низкие процентные ставки. В то же время низкие ставки по ипотеке могут указывать на то, что экономика идет медленно.

Как 30-летняя фиксированная ставка по ипотеке сочетается с другими ставками по ипотеке

Люди, которые решают взять 30-летнюю ипотеку с фиксированной процентной ставкой, обычно ищут более низкий ежемесячный платеж, чем те, кто берет 15-летнюю фиксированную процентную ставку ипотека.Поскольку срок 30-летнего фиксированного кредита больше, он, как правило, дешевле в месяц, но дороже в долгосрочной перспективе.

Например, возьмем семью из четырех человек. Допустим, они решают купить дом за 250 000 долларов с понижением на 20% (50 000 долларов) и закрепить за ним 30-летнюю ипотеку с фиксированной процентной ставкой под 3,75%. Ежемесячные платежи составят около 926 долларов (не включая страхование жилья и налог на недвижимость). Для сравнения: 15-летняя ипотека с фиксированной ставкой 3,55% предусматривает выплаты по ипотеке в размере 1435 долларов в месяц. Хотя процентная ставка лучше (3.55% против 3,75%), ежемесячная выплата в этом сценарии примерно на 500 долларов больше. Для этой гипотетической семьи разница в 6000 долларов в год необходима для оплаты продуктов, школьных расходов и других ежемесячных платежей. Выплата ипотеки на 15 лет раньше — не их забота. Для них важнее иметь дополнительные 500 долларов в месяц на расходы.

Хотя процентная ставка лучше (3.55% против 3,75%), ежемесячная выплата в этом сценарии примерно на 500 долларов больше. Для этой гипотетической семьи разница в 6000 долларов в год необходима для оплаты продуктов, школьных расходов и других ежемесячных платежей. Выплата ипотеки на 15 лет раньше — не их забота. Для них важнее иметь дополнительные 500 долларов в месяц на расходы.

Фиксированные ставки по ипотеке обычно выше, чем ставки ARM. Если вы выберете ипотеку с регулируемой процентной ставкой, ваша ставка по ипотеке будет низкой в начале срока вашего кредита, но затем будет увеличиваться с течением времени.Таким образом, хотя фиксированная ставка может означать более высокую ставку, она остается неизменной в течение всего срока кредита.

Котировки по фиксированной ипотечной ставке на 30 лет

Котировки по ипотечной ставке дают вам приблизительную оценку процентной ставки, на которую вы имеете право, исходя из покупной цены дома, вашего кредитного рейтинга, вашего первоначального взноса и местоположения дома вы покупаете. Котировка по ипотечной ставке также будет включать годовую процентную ставку (APR) и оценку комиссий, которые вы заплатите за то, чтобы кредитор рассмотрел вашу заявку на получение кредита.

Котировка по ипотечной ставке также будет включать годовую процентную ставку (APR) и оценку комиссий, которые вы заплатите за то, чтобы кредитор рассмотрел вашу заявку на получение кредита.

В отличие от вашей процентной ставки, ваша годовая процентная ставка будет отражать истинную стоимость получения 30-летней фиксированной ипотечной ставки. Годовая процентная ставка учитывает комиссию, которую вы должны будете заплатить. Сравнивая ставки по ипотечным кредитам, важно обращать внимание на каждую годовую процентную ставку.

Как получить низкую 30-летнюю фиксированную ставку по ипотеке

Фото: © iStock.com / Courtney Keating

Получение минимально возможной ипотечной ставки для 30-летнего фиксированного жилищного кредита важно, если вы хотите сохранить свое жилье стоит низкая.В конце концов, как домовладелец, вы будете нести ответственность за уплату налогов на недвижимость, страховку домовладельцев, техническое обслуживание и ремонт в дополнение к выплате ипотечного кредита и выплате процентов.

Чтобы иметь право на самую низкую и лучшую 30-летнюю фиксированную ставку по ипотеке, вам необходим хороший кредит. Большинство ипотечных кредиторов обращают внимание на кредитный рейтинг FICO при оценке потенциальных заемщиков. Согласно модели оценки FICO, хороший кредитный рейтинг находится в диапазоне от 670 до 739.

У разных ипотечных кредиторов разные стандарты в отношении кредитных баллов, которые они ожидают от заемщиков.Но в большинстве случаев вы не сможете претендовать на получение обычной ипотечной ссуды, если ваш кредитный рейтинг FICO упадет ниже 620. Если ваш рейтинг FICO упадет ниже этого порога, у вас все еще есть варианты. Вы можете рассмотреть вопрос о получении ссуды FHA, если вы впервые покупаете жилье, или ссуды Министерства сельского хозяйства США, если вы планируете покупать дом в сельской местности.

Помимо высокого кредитного рейтинга, вам необходимо иметь низкое соотношение долга к доходу (DTI), если вы хотите претендовать на низкую ставку по ипотеке. Ваш DTI — это сумма долга, которую вы выплачиваете каждый месяц, по отношению к вашему ежемесячному валовому доходу.Как правило, вы не имеете права на получение ипотечной ссуды, если отношение долга к доходу превышает 43%.

Ваш DTI — это сумма долга, которую вы выплачиваете каждый месяц, по отношению к вашему ежемесячному валовому доходу.Как правило, вы не имеете права на получение ипотечной ссуды, если отношение долга к доходу превышает 43%.

Присмотритесь к ставкам по ипотеке — это хорошая идея, если вы хотите получить низкую ставку по 30-летнему фиксированному жилищному кредиту. Возможно, вы даже сможете договориться и снизить ставку по ипотеке, которую предлагает конкретный кредитор. В некоторых штатах есть специальные программы жилищного кредитования, которые дают домовладельцам шанс получить 30-летнюю фиксированную ипотеку с низкими ставками. Было бы неплохо изучить то, что может предложить ваш штат.

Все это означает, что важно подготовиться, прежде чем вы начнете покупать дом. Вы можете потратить время на то, чтобы улучшить свой кредитный рейтинг и снизить отношение долга к доходу, прежде чем придет время подавать заявку на ипотеку. Это может помочь вам получить право на самую низкую из возможных 30-летнюю фиксированную ставку по ипотеке.

Другие факторы, влияющие на 30-летнюю фиксированную ставку по ипотеке

Ваш кредитный рейтинг и отношение долга к доходу — это всего лишь два фактора, которые влияют на вашу ставку по ипотеке. Также могут помочь наличие большого количества накопленных денег и стабильная работа.Размер вашего первоначального взноса также влияет на вашу ставку по ипотеке.

Стандартный первоначальный взнос составляет 20%, но вы можете внести больше денег. Большой первоначальный взнос означает, что вам не нужно занимать столько денег у кредитора. В результате соотношение вашего кредита к стоимости (LTV) (сумма ипотечного кредита к стоимости дома, который вы покупаете) будет ниже, как и ваш общий риск как заемщика. Ипотечные кредиторы, как правило, предлагают более низкие ставки по ипотеке заемщикам с низким коэффициентом LTV.

Вы также можете снизить ставку по ипотеке, заплатив за ипотечные баллы.Единый балл равен 1% от суммы ипотечного кредита и может снизить ставку по ипотеке до четверти процента.

Налоги и ипотека с фиксированной ставкой на 30 лет

Когда наступает налоговый сезон, вы можете получить налоговый вычет на проценты по ипотеке, которые вы платите в течение всего года. Пока вы перечисляете свои вычеты (в отличие от стандартных вычетов), вы можете вычесть уплаченные вами проценты по ипотеке, если сумма вашего жилищного кредита равна 750 000 долларов или меньше.

В некоторых штатах домовладельцам разрешено вычитать проценты по ипотеке как из своих налоговых деклараций штата, так и из федеральных налоговых деклараций.Если вы забыли вычесть проценты по ипотеке в своей федеральной налоговой декларации, возможно, вы сможете вычесть их из декларации штата.

Рефинансирование 30-летней ипотеки с фиксированной ставкой

Вы всегда можете попытаться рефинансировать 30-летнюю ипотеку с фиксированной ставкой, если вас не устраивает текущая ставка по ипотеке. Просто имейте в виду, что вам нужно пройти процесс подачи заявки и проверить кредитоспособность. Если у вас нет хорошего кредитного рейтинга или вы не можете выполнить другие требования своего кредитора, вы, вероятно, не сможете претендовать на более низкую ставку по ипотеке.

Если у вас нет хорошего кредитного рейтинга или вы не можете выполнить другие требования своего кредитора, вы, вероятно, не сможете претендовать на более низкую ставку по ипотеке.

Если вы перефинансируете свою 30-летнюю ипотеку с фиксированной ставкой в 15-летнюю ипотеку с фиксированной ставкой, вы сократите срок своего ипотечного кредита и, вероятно, снизите процентную ставку по ипотеке. Хотя ваш ежемесячный платеж по ипотеке будет выше, вы сэкономите, выплачивая ипотечный кредит через 15 лет вместо 30. При более длительных сроках ссуды вы платите больше процентов с течением времени, что для 30-летней ипотеки может примерно вдвое или больше того, что вы заплатите с 15-летней векселью.

.