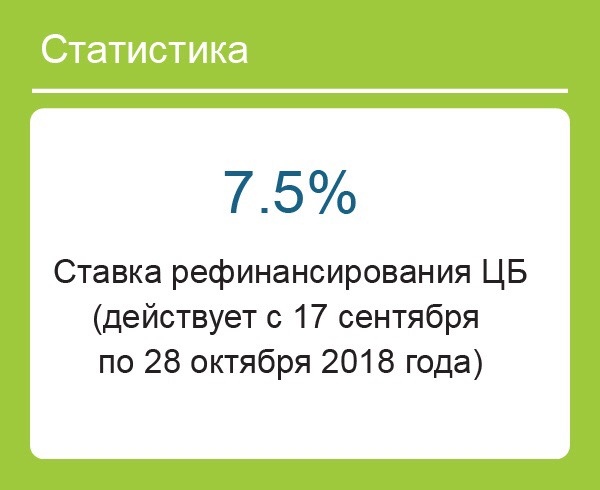

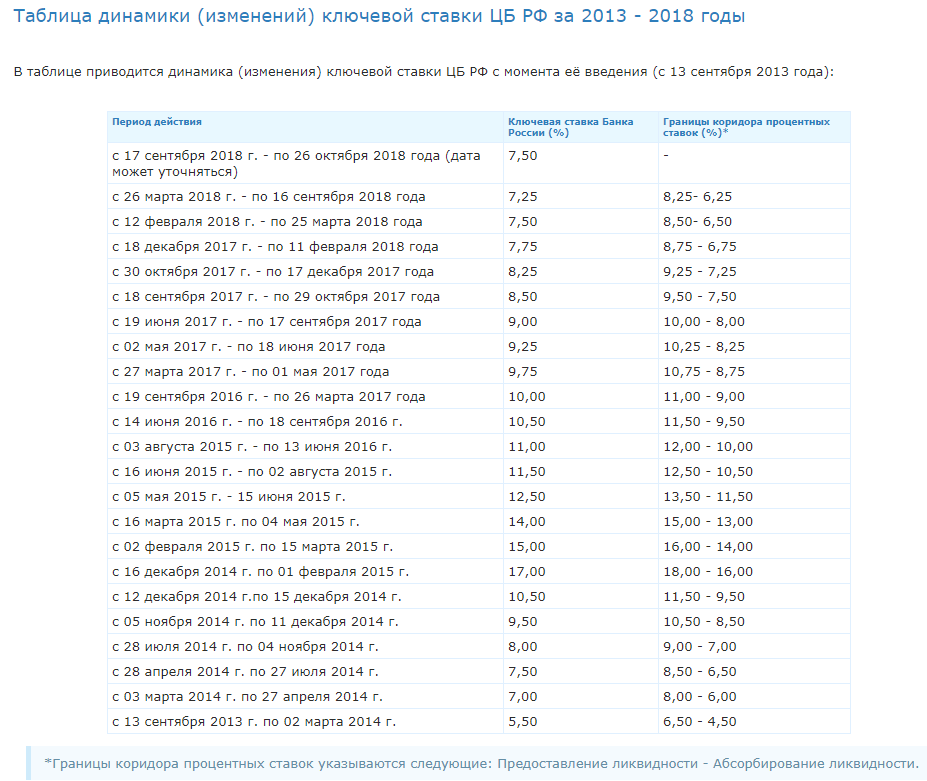

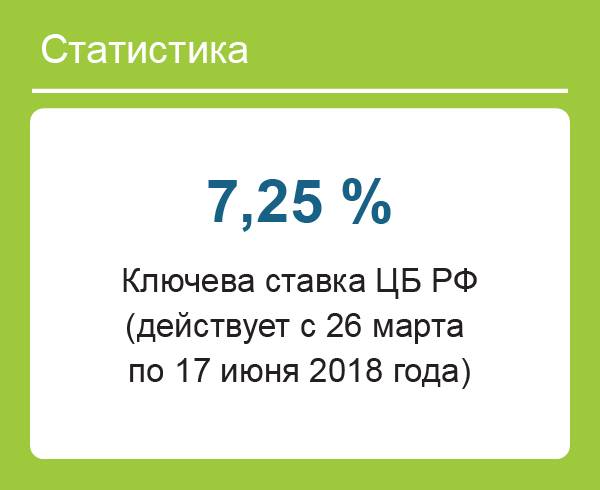

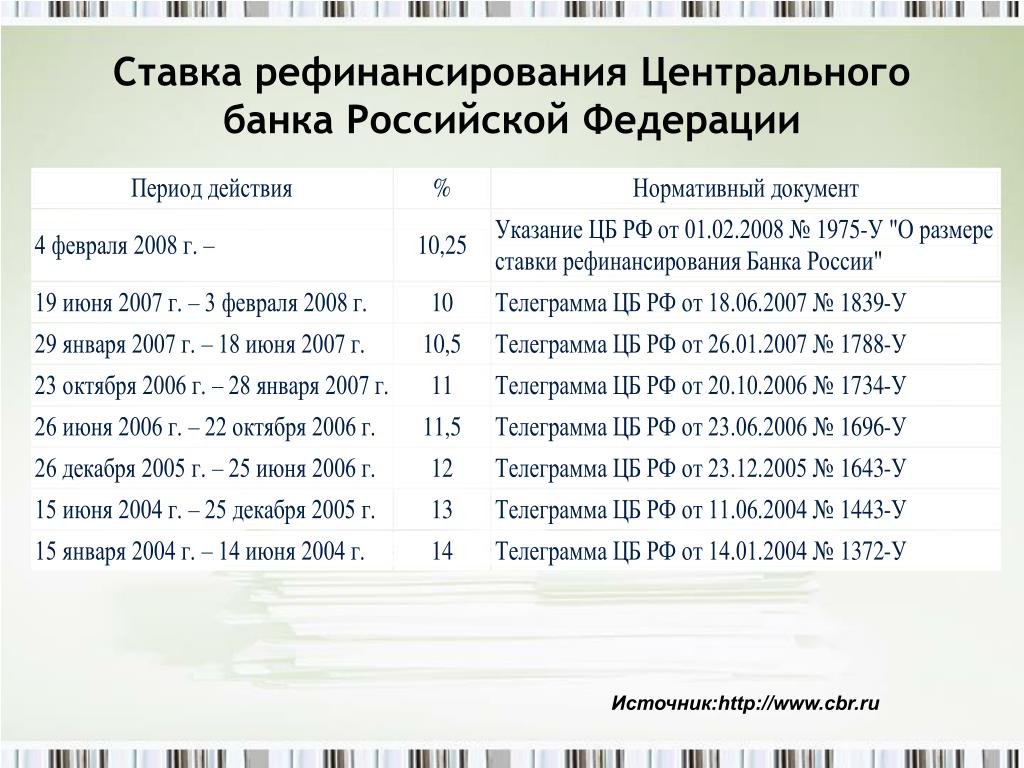

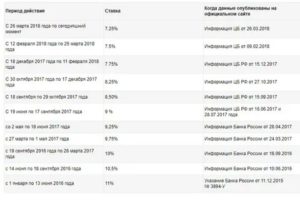

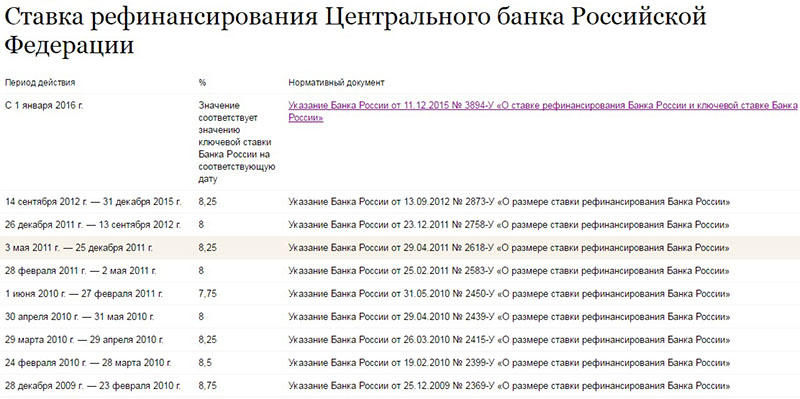

Ставка рефинансирования 2018 цб: Ключевая ставка Банка России | Банк России

Решение ЦБ РФ по процентной ставке

_Moving_Averages:

_moving_avarge_tool_buy

_moving_avarge_tool_sell

_Currencies_Indicators:

_moving_avarge_tool_buy

_moving_avarge_tool_sell

_Moving_Averages:

_moving_avarge_tool_buy 1

_moving_avarge_tool_sell 11

_Currencies_Indicators:

_moving_avarge_tool_buy 3

_moving_avarge_tool_sell 6

Apple

129,87

+0,16 +0,12%

_Moving_Averages:

_moving_avarge_tool_buy 8

_moving_avarge_tool_sell 4

_Currencies_Indicators:

_moving_avarge_tool_buy 8

_moving_avarge_tool_sell 1

_Moving_Averages:

_moving_avarge_tool_buy 0

_moving_avarge_tool_sell 12

_Currencies_Indicators:

_moving_avarge_tool_buy 0

_moving_avarge_tool_sell 8

_Moving_Averages:

_moving_avarge_tool_buy 6

_moving_avarge_tool_sell 6

_Currencies_Indicators:

_moving_avarge_tool_buy 4

_moving_avarge_tool_sell 4

_Moving_Averages:

_moving_avarge_tool_buy 8

_moving_avarge_tool_sell 4

_Currencies_Indicators:

_moving_avarge_tool_buy 7

_moving_avarge_tool_sell 1

_Moving_Averages:

_moving_avarge_tool_buy 4

_moving_avarge_tool_sell 8

_Currencies_Indicators:

_moving_avarge_tool_buy 7

_moving_avarge_tool_sell 2

_Moving_Averages:

_moving_avarge_tool_buy 8

_moving_avarge_tool_sell 4

_Currencies_Indicators:

_moving_avarge_tool_buy 0

_moving_avarge_tool_sell 5

_Moving_Averages:

_moving_avarge_tool_buy

_moving_avarge_tool_sell

_Currencies_Indicators:

_moving_avarge_tool_buy

_moving_avarge_tool_sell

_Moving_Averages:

_moving_avarge_tool_buy

_moving_avarge_tool_sell

_Currencies_Indicators:

_moving_avarge_tool_buy

_moving_avarge_tool_sell

ЦБ Мексики повысил ставку рефинансирования почти до рекордного уровня

https://ria. ru/20181116/1532906716.html

ru/20181116/1532906716.html

ЦБ Мексики повысил ставку рефинансирования почти до рекордного уровня

ЦБ Мексики повысил ставку рефинансирования почти до рекордного уровня

РИА Новости, 16.11.2018

2018-11-16T00:15

2018-11-16T00:15

2018-11-16T00:16

мексика

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/sharing/article/1532906716.jpg?6089255151542316598

МЕХИКО, 16 ноя — РИА Новости. Центральный банк Мексики в четверг объявил о повышении ставки рефинансирования на 25 пунктов — до 8%, что является вторым с января 2008 года рекордным показателем (тогда уровень ставки повышался до 8,25%).Как сообщил банк, решение принято на фоне ожиданий рынка в свете ускорения инфляции и давления на национальную валюту песо. С начала года ЦБ Мексики повышал уровень ставки уже трижды – каждый раз по 25 базовых пунктов. Федеральная резервная система США ранее также поднимала ставку уже три раза в этом году и планирует еще одно повышение в декабре.Как отмечает портал Universal, во многом опасения рынка связаны с действиями будущего мексиканского президента Андреса Мануэля Лопеса Обрадора, который отменил строительство нового аэропорта Мехико в районе Тескоко, а также общей неопределенностью для инвесторов в действиях нового кабинета, который приходит на смену действующей администрации 1 декабря.

Федеральная резервная система США ранее также поднимала ставку уже три раза в этом году и планирует еще одно повышение в декабре.Как отмечает портал Universal, во многом опасения рынка связаны с действиями будущего мексиканского президента Андреса Мануэля Лопеса Обрадора, который отменил строительство нового аэропорта Мехико в районе Тескоко, а также общей неопределенностью для инвесторов в действиях нового кабинета, который приходит на смену действующей администрации 1 декабря.

https://ria.ru/20180109/1512317738.html

мексика

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2018

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria. ru/docs/about/copyright.html

ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/_0:0:0:0_1920x0_80_0_0_b5a55258a76b40a387e46c0323fefdf4.

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

мексика, экономика

МЕХИКО, 16 ноя — РИА Новости. Центральный банк Мексики в четверг объявил о повышении ставки рефинансирования на 25 пунктов — до 8%, что является вторым с января 2008 года рекордным показателем (тогда уровень ставки повышался до 8,25%).

9 января 2018, 18:43

В Мексике зафиксировали рекордный за 17 лет уровень инфляции

Как сообщил банк, решение принято на фоне ожиданий рынка в свете ускорения инфляции и давления на национальную валюту песо. С начала года ЦБ Мексики повышал уровень ставки уже трижды – каждый раз по 25 базовых пунктов.

С начала года ЦБ Мексики повышал уровень ставки уже трижды – каждый раз по 25 базовых пунктов.

Федеральная резервная система США ранее также поднимала ставку уже три раза в этом году и планирует еще одно повышение в декабре.

Как отмечает портал Universal, во многом опасения рынка связаны с действиями будущего мексиканского президента Андреса Мануэля Лопеса Обрадора, который отменил строительство нового аэропорта Мехико в районе Тескоко, а также общей неопределенностью для инвесторов в действиях нового кабинета, который приходит на смену действующей администрации 1 декабря.

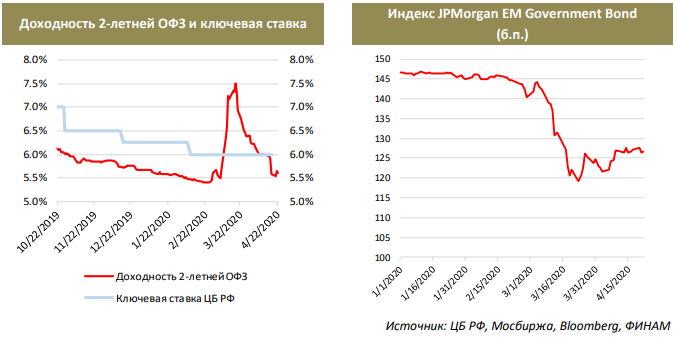

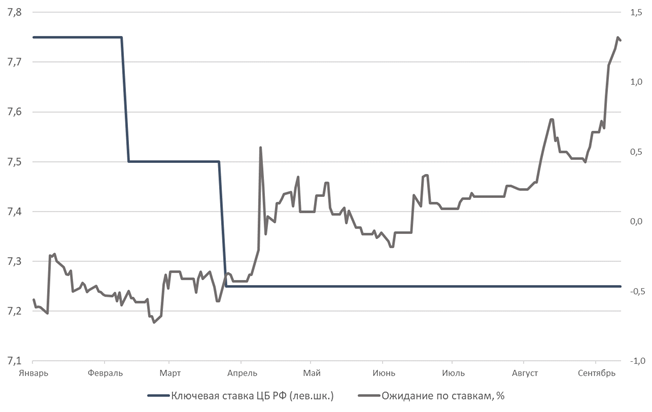

ЦБ РФ в пятницу оставит ключевую ставку на уровне 4,25% — прогноз

17 декабря. FINMARKET.RU — Совет директоров Банка России на заседании в пятницу, 18 декабря, оставит ключевую ставку на уровне 4,25%, считает подавляющее большинство аналитиков.

Руководство ЦБ последнее время несколько раз повторяло сигнал о будущей направленности денежно-кредитной политики: пространство для снижения ставки есть, но надо оценить, когда и насколько его использовать.

Перед декабрьским заседанием Банк России не стал давать дополнительных сигналов: совет директоров традиционно рассмотрит всю совокупность данных, а также учтет фактор влияния уже произошедшего значительного смягчения денежно-кредитной политики (ДКП) и эффекты переноса ослабления рубля в цены.

«С одной стороны, мы думаем, что пространство для дополнительного снижения ставки все еще остается. Восстановление еще не завершено, это значит, что дезинфляционные риски будут преобладать в следующем году. Замедление восстановления из-за второй волны пандемии усиливает дезинфляционное давление. С другой стороны, инфляция увеличилась в последние два месяца. На это повлияло несколько факторов: ослабление рубля в конце лета и осенью, возросший спрос на основные продукты питания, сокращение на стороне предложения из-за ограничительных мер. Нам нужно тщательно оценить, являются ли эти факторы временными или они будут иметь длительные вторичные эффекты, в частности, влиять на инфляционные ожидания», — заявила председатель ЦБ Эльвира Набиуллина на прошлой неделе в интервью Bloomberg TV.

Годовая инфляция в РФ, исходя из расчетов на основе данных Росстата, на 14 декабря 2020 года ускорилась до 4,65% с 4,56% на 7 декабря и 4,42% на конец ноября.

Инфляционные ожидания населения и предприятий в ноябре выросли, отмечал ранее Банк России. Так, оценка ожидаемой населением в ближайшие 12 месяцев инфляции, согласно опросу «инФОМ», в ноябре выросла на 0,4 процентного пункта (п.п.) — до 10,1%, оценка наблюдаемой за год инфляции — на 1,1 п.п. — до 10,7%. Средний ожидаемый предприятиями темп роста цен в ближайшие три месяца в ноябре составил 3,2% в годовом выражении по сравнению с 2,8% в октябре.

Банк России не станет снижать ключевую ставку, пока не появятся признаки замедления инфляции, считают аналитики Sber CIB. «Регулятор обеспокоен тем, что темпы инфляции уже превышают прогноз ЦБ на конец года (3,9-4,2%) и что инфляционные ожидания снова усиливаются. Впрочем, определенные дезинфляционные факторы при этом сохраняют актуальность. Они лишь усилились на фоне недавнего укрепления рубля и негативного влияния второй волны коронавируса на спрос, поэтому полностью исключать снижения ставки ЦБ в пятницу мы не можем», — пишут эксперты в обзоре.

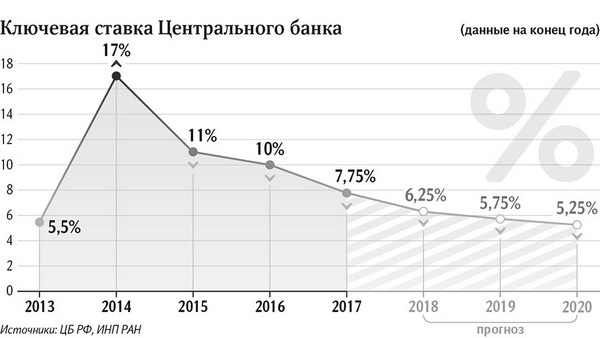

Регулятор оставит ключевую ставку в ближайшую пятницу неизменной, полагают экономисты «Ренессанс капитала». Денежно-кредитная политика начнет нормализоваться уже в первой половине 2021 года, и к концу следующего года ключевая ставка поднимется до 5,5%, отмечают аналитики.

Инфляция в России в этом году может достичь 4,7%, превысив все изначальные прогнозы, считают экономисты ING. Это, по их мнению, удержит Банк России от снижения ставки в ближайшую пятницу, но вряд ли потребует ужесточения политики, так как ситуация с инфляцией должна развернуться после первого квартала 2021 года, а к концу следующего года индекс потребительских цен может снизиться до 3,5%. На основе этих ожиданий в 2021 году остается пространство для небольшого снижения ставки, полагают эксперты.

«Если бы решение принимали мы, мы бы оставили ключевую ставку неизменной в декабре и первом квартале 2021 года, так как, по нашим оценкам, инфляционное давление компенсирует дезинфляционные эффекты и поддерживает инфляционные ожидания на повышенном уровне», — пишут аналитики Sova Capital в обзоре.

Эксперты банка «Русский стандарт» и Совкомбанка также ждут сохранения ключевой ставки 18 декабря на уровне 4,25%.

«Мы ожидаем, что регулятор сохранит ключевую ставку на уровне 4,25%. На наш взгляд, значимое ускорение инфляции в последние недели не позволяет рассчитывать на смягчение денежно-кредитной политики. Темпы роста цен уже опережают целевой ориентир ЦБ в 4% и, по нашей оценке, будут находиться выше него в ближайшие месяцы», — отмечают аналитики Газпромбанка.

Bank of America (BofA) вопреки консенсусу о неизменности ключевой ставки ждет смягчения денежно-кредитной политики в ближайшую пятницу. «Мы по-прежнему считаем, что ЦБ РФ, скорее всего, снизит ключевую ставку на 25 базисных пунктов 18 декабря. Умеренный прогноз по инфляции на 2021 год, а также устойчивая экономическая слабость сохраняют давление в отношении всех форм поддержки, что согласуется с «голубиными» прогнозами ЦБ за последние несколько недель», — говорится в обзоре инвестбанка.

Вместе с тем, ускорение инфляции в последние несколько недель и превышение таргета в 4% создает существенный риск переноса снижения ставки на первый квартал будущего года (февральское или мартовское заседание), полагают экономисты BofA. «Однако мы думаем, что снижение в декабре все же более вероятно, чем «удержание». Таким образом, аргументы в пользу дальнейшего смягчения остаются в силе с учетом благоприятного прогноза по инфляции на 2021 год, о чем неоднократно заявляли все ключевые представители ЦБ в последние несколько недель. Более того, слабость рубля, которая, по всей видимости, стала ключевым фактором недавнего ускорения инфляции, похоже, обратилась вспять и должна начать сдерживать инфляцию в течение следующих нескольких недель. На наш взгляд, все это сохраняет баланс в пользу снижения ставки на декабрьском заседании», — считают эксперты.

«Однако мы думаем, что снижение в декабре все же более вероятно, чем «удержание». Таким образом, аргументы в пользу дальнейшего смягчения остаются в силе с учетом благоприятного прогноза по инфляции на 2021 год, о чем неоднократно заявляли все ключевые представители ЦБ в последние несколько недель. Более того, слабость рубля, которая, по всей видимости, стала ключевым фактором недавнего ускорения инфляции, похоже, обратилась вспять и должна начать сдерживать инфляцию в течение следующих нескольких недель. На наш взгляд, все это сохраняет баланс в пользу снижения ставки на декабрьском заседании», — считают эксперты.

Очередное заседание совета директоров ЦБ по ДКП 18 декабря не будет опорным, то есть публикация пресс-релиза по ставке будет сопровождаться только пресс-конференцией председателя. Среднесрочный макроэкономический прогноз и доклад о ДКП опубликованы не будут.

Экономист прокомментировал повышение ключевой ставки ЦБ РФ – Москва 24, 14.12.2018

Фото: портал Москва 24/Евгения Смолянская

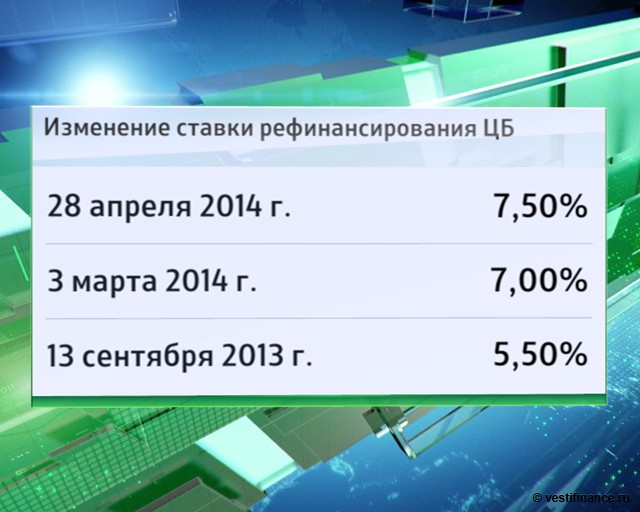

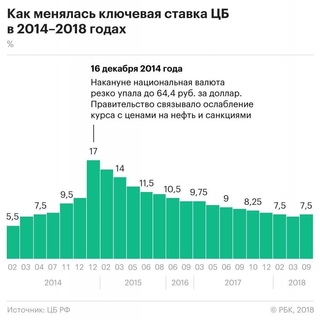

Банк России принял решение повысить ключевую ставку на 0,25 процентного пункта, до 7,75% годовых. Таким образом Центробанк пытается ограничить инфляционные риски, которые остаются на повышенном уровне.

Таким образом Центробанк пытается ограничить инфляционные риски, которые остаются на повышенном уровне.

Научный руководитель Института проблем глобализации Михаил Делягин рассказал порталу Москва 24, что значит повышение ключевой ставки ЦБ РФ.

«Для обычных людей – это удорожание кредитов, причем удорожание ранее взятых кредитов, которые привязаны к процентной ставке Банка России. Одно дело – новые кредиты, если у банка нет нормальных заемщиков, он может и не повышать процентную ставку. А вот старый кредит, ранее взятый, очень часто в них вписано отдельным условием, что процентная ставка привязана к ставке рефинансирования Банка России. Эти кредиты подорожают. Я бы ожидал повышения на те же четверть процентного пункта», – объясняет эксперт.

Кроме того, он считает, что только кредитами дело не ограничится. По его словам, это приведет к общему росту цен. «Торговля берет кредиты на пополнение оборотных средств, производство берет кредит. Это конкретный удар по карману», – уверен специалист.

От ключевой ставки зависит, на каких условиях клиенты банка смогут брать займы или вкладывать свои деньги: то есть чем выше ключевая ставка, тем выгоднее людям открывать вклады и тем дороже оформлять кредиты.

Для россиян уровень ключевой ставки очень важен, поскольку именно с его помощью сдерживается уровень инфляции, рост цен на потребительском рынке, корректируется девальвация и сохраняется стабильность экономики.

Как пояснили в ЦБ, это решение носит упреждающий характер. Среди факторов, которые говорят о необходимости повысить ставку именно сейчас, аналитики называют волатильность цен на нефть, риск обвала рубля после возобновления покупок валюты для Минфина и санкционные риски.

Читайте также

15-летних ставок рефинансирования | Сравните цены сегодня

Текущие ставки рефинансирования на 15 лет

В понедельник, 22 февраля 2021 года, согласно последнему опросу крупнейших кредиторов страны, проводившему рефинансирование, Bankrate, ориентир 15-летняя фиксированная ставка рефинансирования составляет 2,470% с годовой ставкой 2,690%. Между тем, средняя фиксированная ставка рефинансирования на 15 лет составляет 2,490% при годовой процентной ставке 2,540%.

Между тем, средняя фиксированная ставка рефинансирования на 15 лет составляет 2,490% при годовой процентной ставке 2,540%.

Ставки рефинансирования постоянно колеблются, но пока они все еще находятся в исторически низком диапазоне.Поскольку эксперты по ипотеке не ожидают значительного снижения процентных ставок по сравнению с текущими уровнями, это может быть хорошее время для рефинансирования домовладельцев.

Цены по состоянию на понедельник, 22 февраля 2021 г., 6:30

.

Приведенная выше таблица объединяет всесторонний национальный опрос ипотечных кредиторов, чтобы помочь вам узнать, какие процентные ставки рефинансирования на 15 лет являются наиболее конкурентоспособными. Эта таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самые актуальные ставки при выборе ипотечного кредита на 15 лет.

Что такое ипотека рефинансирования с фиксированной ставкой на 15 лет?

Рефинансирование под ипотеку с фиксированной процентной ставкой на 15 лет может сэкономить вам деньги в долгосрочной перспективе двумя способами. Кредиторы взимают более низкие процентные ставки по краткосрочным ипотечным кредитам, что отражает их более низкий уровень риска при продлении кредита по сравнению с типичным 30-летним кредитом. Кроме того, поскольку вы берете деньги в долг на половину этого срока, вы часто экономите десятки тысяч долларов в виде процентов в течение срока действия ипотеки.

Кредиторы взимают более низкие процентные ставки по краткосрочным ипотечным кредитам, что отражает их более низкий уровень риска при продлении кредита по сравнению с типичным 30-летним кредитом. Кроме того, поскольку вы берете деньги в долг на половину этого срока, вы часто экономите десятки тысяч долларов в виде процентов в течение срока действия ипотеки.

Однако с 15-летней ссудой ежемесячный платеж будет выше.Если вы можете позволить себе более крупные платежи, рефинансирование 15-летней ссуды может помочь вам быстрее получить право собственности на жилье, сэкономив при этом кучу денег на процентах.

Когда рассматривать возможность рефинансирования на 15 лет

Если в настоящее время у вас есть 30-летняя ипотека и в вашем бюджете есть место для более высоких ежемесячных выплат по ипотеке, рефинансирование 15-летней ссуды с фиксированной ставкой может иметь хороший финансовый смысл. Вы по-прежнему будете знать, что ежемесячный платеж не изменится, и при этом получите выгоду от более низкой процентной ставки. Кроме того, вы быстрее окупите дом, высвободив деньги для других финансовых целей, например, для пенсионных накоплений. Имейте в виду, что вам необходимо показать кредитору, что у вас достаточно дохода, чтобы покрыть более высокий платеж, чтобы претендовать на новый заем.

Кроме того, вы быстрее окупите дом, высвободив деньги для других финансовых целей, например, для пенсионных накоплений. Имейте в виду, что вам необходимо показать кредитору, что у вас достаточно дохода, чтобы покрыть более высокий платеж, чтобы претендовать на новый заем.

С другой стороны, если вашей главной целью является получение минимально возможного платежа, вам лучше рефинансировать ипотечный кредит на 20 или 30 лет. Хотя начинать с новой долгосрочной ссуды — не для всех, но это вариант, особенно если вам нужно сократить ежемесячные расходы.

Плюсы и минусы 15-летнего рефинансирования ипотеки

Преимущества рефинансирования ипотеки на 15 лет:

- Вы скорее станете владельцем дома.

- Вы значительно сэкономите на процентах, особенно если они упали после того, как вы купили дом.

- Большая часть ваших ежемесячных платежей пойдет на погашение основной суммы кредита, а не процентов.

Недостатки 15-летнего рефинансирования ипотеки:

- Более высокие ежемесячные платежи по сравнению с более долгосрочными кредитами из-за более короткого периода погашения.

- Альтернативные издержки, связанные с вложением денег в собственный капитал вместо других финансовых целей.

- Потенциальная потеря налоговых льгот по ипотечным процентам из-за уплаты меньших процентов.

Не уверены, следует ли совершать более высокие ежемесячные платежи? Вы можете имитировать эффект рефинансирования 15-летней ссуды, просто внося дополнительные платежи по существующей 30-летней ссуде. Вы будете платить меньше процентов и сократить время окупаемости, сохраняя при этом некоторое пространство для маневра. В случае возникновения чрезвычайной финансовой ситуации вы можете вернуться к своей первоначальной, более низкой сумме платежа за этот месяц или столько, сколько вам нужно, без каких-либо штрафов.

Выбираете между 15-летним рефи и увеличением выплат по существующей ссуде? Вы можете использовать наш калькулятор дополнительных платежей по ипотеке, чтобы увидеть, как дополнительные платежи сократят время выплаты и снизят ваши процентные расходы.

Когда лучше всего рефинансироваться под 15-летнюю ипотеку?

Когда вы получили повышение или два. Допустим, вы взяли 30-летнюю ипотеку пять лет назад, но с тех пор ваш доход значительно вырос. В этом случае имеет смысл рефинансировать кредит на 15 лет.Ваши выплаты будут выше по сравнению с 30-летней ссудой, но ваш более высокий доход позволит вам покрыть новые расходы и погасить ссуду вдвое быстрее.

Когда ежемесячные выплаты по 15-летней ипотеке не будут намного выше, чем вы уже платите. Это может быть особенно привлекательно, если ваш кредитный рейтинг значительно улучшился. Допустим, вы не рефинансировали 30-летний заем, взятый во время резкого скачка ставок в 2018 году. Вот сценарий: если вы взяли взаймы 300000 долларов под 6 процентов, ваш ежемесячный платеж составит 1799 долларов.Преобразование остатка 300 000 долларов в 15-летний заем под 2,5 процента означало бы ежемесячный платеж в размере 2 000 долларов.

Когда вы на полпути к 30-летней ипотеке. Конечно, не многие люди держат ссуды так долго. Но в этом случае может быть подходящее время для рефинансирования кредита на 15 лет. Во-первых, ваша ставка намного выше, чем вы бы платили сегодня. Во-вторых, после всех этих лет погашения у вас будет более низкий основной баланс.

Конечно, не многие люди держат ссуды так долго. Но в этом случае может быть подходящее время для рефинансирования кредита на 15 лет. Во-первых, ваша ставка намного выше, чем вы бы платили сегодня. Во-вторых, после всех этих лет погашения у вас будет более низкий основной баланс.

Как получить лучший рейтинг

Осмотр — это самый важный шаг, который вы можете сделать перед тем, как взять на себя ипотеку.Ставки и стоимость закрытия могут варьироваться от кредитора к кредитору. Идеи можно найти в наших обзорах лучших ипотечных кредиторов в целом и лучших онлайн-ипотечных кредиторов.

Имейте в виду, что ваш кредитный рейтинг является самым важным фактором при определении вашей ставки. Лучшие предложения идут заемщикам с кредитным рейтингом 740 или выше. Другие соображения включают ваш доход и то, сколько вы вкладываете, или, в случае рефинансирования, сколько собственного капитала у вас есть.

Альтернативы рефинансированию на 15 лет

Попробуйте другой срок.

30-летний и 15-летний сроки привлекают все внимание, но это не единственные игры в городе. 20-летняя ипотека увеличивает скорость погашения, не увеличивая платеж так же резко, как 15-летняя амортизация. Если вы действительно хотите погасить этот долг, попробуйте 10-летний срок.Оставьте кредит на 30 лет, но внесите дополнительные платежи. Затраты на закрытие являются обратной стороной рефинансирования. Если вы хотите избежать расходов и хлопот, связанных с рефи, вы можете сохранить 30-летнюю ипотеку, но ускорить выплаты.Вы можете каждый месяц вкладывать немного больше в счет директора школы. Или вы можете настроить автоматические платежи раз в две недели. Эта стратегия означает, что вы, по сути, вносите дополнительный ежемесячный платеж в течение года. В любом случае вы быстрее выплатите основную сумму и доберетесь до финиша раньше, чем через 30 лет. Обязательно уточните у своего кредитора, правильно ли применяются ваши двухнедельные платежи.

Когда рефинансировать 15-летнюю ссуду с фиксированной ставкой из ипотечной ссуды с регулируемой процентной ставкой (ARM)

Некоторые люди выбирают ARM при покупке дома, возможно, потому что они не планировали оставаться дома на длительный срок или требовалась небольшая ежемесячная оплата для поселения.

Однако со временем приоритеты могут измениться. Рефинансирование 15-летней ссуды с фиксированной ставкой из вашей текущей ипотеки с регулируемой процентной ставкой может обеспечить вам стабильность, предсказуемость и значительную экономию.Например, с ARM 5/1 процентная ставка будет сброшена через пять лет. Это означает, что если рыночная ставка вырастет, ваша процентная ставка и ежемесячный платеж также увеличатся. Поскольку большинство экспертов не ожидают значительного снижения ставок по ипотечным кредитам по сравнению с текущими уровнями, это может быть хорошее время для рефинансирования ссуды с фиксированной ставкой, устраняя неопределенность и риск повышения ставки.Выбор 15-летнего периода погашения также снизит ваши процентные расходы и сократит время до полного владения домом.

Сколько вы потенциально можете сэкономить за счет рефинансирования?

Рефинансирование связано с затратами на закрытие, как и первоначальная ипотека. Затраты на закрытие варьируются, но могут составлять от 2 до 5 процентов от суммы кредита.

При рефинансировании на 100 000 долларов затраты на закрытие в размере 3 процентов составят 3 000 долларов — немалую сумму.Вам следует попытаться провести переговоры с кредитором, чтобы узнать, можно ли снизить комиссию.Кредитор может предложить разрешить вам объединить заключительные расходы в ссуду, чтобы вам не приходилось вносить наличные авансом. Но это означает, что вы также будете платить проценты на дополнительную сумму. Вместо этого спросите, захочет ли кредитор отказаться от части затрат на закрытие сделки, таких как сбор за подачу заявления или сбор за проверку кредитоспособности. В частности, если вы являетесь постоянным клиентом, возможно, вам удастся заключить более выгодную сделку.

Поскольку целью рефинансирования является экономия денег, вам нужно подсчитать, сколько времени вам потребуется, чтобы окупить затраты на закрытие сделки и начать получать реальную экономию.Наш калькулятор рефинансирования поможет вам быстро определить, сколько времени вам потребуется, чтобы окупить затраты на закрытие сделки, чтобы вы могли решить, стоит ли рефинансирование.

30-летний и 15-летний сроки привлекают все внимание, но это не единственные игры в городе. 20-летняя ипотека увеличивает скорость погашения, не увеличивая платеж так же резко, как 15-летняя амортизация. Если вы действительно хотите погасить этот долг, попробуйте 10-летний срок.

30-летний и 15-летний сроки привлекают все внимание, но это не единственные игры в городе. 20-летняя ипотека увеличивает скорость погашения, не увеличивая платеж так же резко, как 15-летняя амортизация. Если вы действительно хотите погасить этот долг, попробуйте 10-летний срок. Однако со временем приоритеты могут измениться. Рефинансирование 15-летней ссуды с фиксированной ставкой из вашей текущей ипотеки с регулируемой процентной ставкой может обеспечить вам стабильность, предсказуемость и значительную экономию.

Однако со временем приоритеты могут измениться. Рефинансирование 15-летней ссуды с фиксированной ставкой из вашей текущей ипотеки с регулируемой процентной ставкой может обеспечить вам стабильность, предсказуемость и значительную экономию. При рефинансировании на 100 000 долларов затраты на закрытие в размере 3 процентов составят 3 000 долларов — немалую сумму.

При рефинансировании на 100 000 долларов затраты на закрытие в размере 3 процентов составят 3 000 долларов — немалую сумму.

Графики — исторические процентные ставки ФРС

Примечание: в настоящее время ФРС приняло диапазон процентных ставок от 0,00% до 0,25%. Федеральная резервная система (FED)Центральный банк США — ФРС. FED означает Федеральная резервная система, но для краткости ее также называют Федеральной резервной системой. Хотя ФРС является независимым государственным учреждением, американский центральный банк принадлежит ряду крупных банков, а, следовательно, не государству. Основным руководящим органом ФРС является Совет управляющих, который состоит из 7 членов, назначаемых президентом Соединенных Штатов.В дополнение к национальному ФРС существует 12 региональных резервных банков. 5 представителей этих региональных резервных банков вместе с 7 членами совета управляющих составляют FOMC (Федеральный комитет по открытым рынкам). Основная ответственность FOMC — надзор за операциями на открытом рынке посредством денежно-кредитной политики. Одна из важных задач Федеральной резервной системы — обеспечение стабильности финансовой системы Соединенных Штатов.

Ставка по федеральным фондамКогда делается ссылка на , процентную ставку США , это часто относится к ставке федеральных фондов.Ставка по федеральным фондам — это процентная ставка, которую банки взимают друг с друга за однодневное кредитование (овернайт). Эта американская базовая ставка устанавливается рынком и прямо не устанавливается ФРС. Снимая или добавляя средства к денежной массе, ФРС пытается привести эффективную ставку по федеральным фондам в соответствие с процентной ставкой, к которой он стремится. На этой странице показаны текущие и исторические значения ставки по федеральным фондам ФРС. Для получения сводной информации о текущих процентных ставках большого числа центральных банков щелкните здесь. Таблицы — текущие и исторические процентные ставки американского центрального банка

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

250%

250% FED также выполняет различные другие функции, в том числе:

FED также выполняет различные другие функции, в том числе: Если денежно-кредитная политика ФРС изменяет базовую ставку, это обычно влияет на процентную ставку по различным продуктам, таким как ипотека, ссуды и сбережения.

Если денежно-кредитная политика ФРС изменяет базовую ставку, это обычно влияет на процентную ставку по различным продуктам, таким как ипотека, ссуды и сбережения. 000%

000% 000%

000% Для получения дополнительной информации и нашего заявления об отказе от ответственности щелкните здесь.

Для получения дополнительной информации и нашего заявления об отказе от ответственности щелкните здесь. 03.2020

03.2020Ставки по ипотеке продолжают снижаться — почему сейчас хорошее время для рефинансирования вашего дома

MarketWatch выделил эти продукты и услуги, потому что мы думаем, что читатели сочтут их полезными. Этот контент не зависит от отдела новостей MarketWatch, и мы можем получать комиссию, если вы покупаете продукты по ссылкам в этой статье.

Этот контент не зависит от отдела новостей MarketWatch, и мы можем получать комиссию, если вы покупаете продукты по ссылкам в этой статье.

В последние несколько месяцев процентные ставки по ипотечным кредитам продолжали снижаться из-за пандемии коронавируса и снижения процентных ставок ФРС. По состоянию на 21 января 2021 года 30-летние ставки рефинансирования с фиксированной ставкой упали до 2,625%, а ставки для 15-летних кредитов с фиксированной ставкой упали до 1,875%, нового 107-дневного минимума.

Для домовладельцев, которые хотят сэкономить, рефинансирование ипотечного кредита сейчас и использование этих исторически низких ставок до того, как они снова вырастут, может стать стратегией снижения затрат на жилье.

Почему я должен рефинансировать?

Когда ставки рефинансирования ипотечного кредита достигли исторического минимума, рефинансирование ипотечного кредита может сэкономить вам значительную сумму денег.

Допустим, вы взяли жилищный заем на сумму 300000 долларов в 2018 году сроком на 30 лет и фиксированной процентной ставкой 4,94%. Если вы рефинансируете сейчас и имеете право на 30-летний ссуду с фиксированной ставкой под 2,90%, ваш ежемесячный платеж уменьшится с 1599 долларов в месяц до всего 1211 долларов в месяц — экономия составит 389 долларов.

Кроме того, вы сэкономите 46 266 долларов на выплате процентов в течение срока действия этой новой ссуды, даже с учетом заключительных расходов.

Лучше всего рефинансировать:

- Вы имеете право на процентную ставку значительно ниже, чем у вас сейчас

- Вы намерены оставаться в своем доме надолго

- Вы хотите избавиться от частного ипотечного страхования (PMI)

Рефинансирование может быть неправильным вариантом, если:

- Ваша новая процентная ставка не менее чем на полпроцента ниже текущей.

- Вы планируете переехать в ближайшие несколько лет

- У вас низкий кредитный рейтинг

Имейте в виду, что некоторые ипотечные кредиторы ужесточают свои процедуры андеррайтинга.Если вы недавно испытали снижение дохода из-за пандемии COVID-19 или у вас более низкий кредитный рейтинг, чем раньше, возможно, вы не имеете права на получение ссуды, которую ищете.

Если вы решили, что рефинансирование ипотечного кредита подходит вам, посетите Credible, чтобы сравнить индивидуальные ставки от нескольких кредиторов в одном месте.

Подробнее: Как рефинансировать ипотечный кредит за 6 простых шагов

Следует ли мне рефинансировать сейчас или удерживать более низкие ставки?

Если вы, как и многие люди, вероятно, беспокоитесь о рефинансировании сейчас на случай, если ставки снова упадут.Однако ожидание еще одного значительного падения ставок может стать дорогой ошибкой. Ставки могут начать расти в любой момент, а рефинансирование ипотечного кредита может стать дороже.

Ставки могут начать расти в любой момент, а рефинансирование ипотечного кредита может стать дороже.

С 1 декабря 2020 г. Fannie Mae и Freddie Mac (два агентства, которые покупают большую часть ипотечных кредитов в США) начнут взимать новую комиссию за рефинансирование на неблагоприятном рынке в размере 50 базисных пунктов (0,500%). Плата предназначена для покрытия многих расходов, которые Fannie Mae и Freddie Mac понесли из-за экономического воздействия Covid-19.Ссуды рефинансирования на сумму более 125 000 долларов США облагаются этой новой комиссией, в то время как ссуды рефинансирования, равные или менее 125 000 долларов США, освобождаются.

В ответ на новую комиссию некоторые кредиторы повысили свои ставки, чтобы компенсировать дополнительные расходы, перекладывая дополнительные расходы на заемщиков.

Вы можете изучить свои варианты рефинансирования ипотеки за считанные минуты, посетив Credible, чтобы сравнить ставки и кредиторов. Проверьте Credible и пройдите предварительную квалификацию сегодня.

Действуйте сейчас, прежде чем рефинансирование станет дороже

Если вы откладывали рефинансирование своего дома, не откладывайте намного дольше.Ставки рефинансирования по ипотеке находятся на рекордно низком уровне, и у вас есть ограниченное время, прежде чем другие кредиторы повысят свои ставки в результате новой неблагоприятной рыночной комиссии.

Рефинансирование ипотечного кредита может занять до двух месяцев — средний срок закрытия составляет 51 день, согласно последним данным компании Ellie Mae, занимающейся ипотечными технологиями, — поэтому вам нужно действовать быстро, чтобы избежать повышения ставок.

Вы можете сравнить фактические ставки рефинансирования от нескольких кредиторов одновременно, используя надежную торговую площадку Credible.Щелкните здесь, чтобы узнать больше о каждом типе кредита и о том, как обеспечить более низкую процентную ставку сегодня.

Кэт Третьина — спонсор Credible, который покрывает все, от студенческих ссуд до личных ссуд и ипотечных кредитов. Ее работы публиковались в таких изданиях, как Huffington Post, Money Magazine, Business Insider и других.

Ее работы публиковались в таких изданиях, как Huffington Post, Money Magazine, Business Insider и других.

Podcast 109: Мэтью Вонг из CB Insights по Insurtech

СЕССИЯ ПЕРЕДАЧИ ПОДКАСТА № 109-МЭТЬЮ ВОНГ

Добро пожаловать в подкаст Lend Academy, серия No.109. Это ваш ведущий, Питер Рентон, соучредитель LendIt и основатель Lend Academy.

(музыка)

Сегодняшний выпуск спонсируется Wunder Capital. Это онлайн-инвестиционная платформа, которая позволяет отдельным аккредитованным инвесторам, а также учреждениям инвестировать в коммерческие проекты солнечной энергетики на всей территории Соединенных Штатов. Вы можете зарабатывать до 8,5% в год, и, конечно же, вы также инвестируете в зеленую энергию, которая помогает сдерживать загрязнение и бороться с изменением климата.Вы можете начать всего с 1000 долларов США, и, что самое главное, с инвесторов не взимается плата, поэтому, если вы заинтересованы, перейдите на сайт www. wundercapital.com/lendacademy и узнайте больше.

wundercapital.com/lendacademy и узнайте больше.

Питер Рентон: Сегодня на выставке мы затрагиваем тему, которую никогда раньше не затрагивали, — страховые технологии, также известные как страховые технологии. Есть много параллелей между Insurtech и онлайн-кредитованием, оба имеют очень устойчивых сотрудников, есть много предпринимательской деятельности, когда стартапы в этой сфере берут на себя этих сотрудников и обеспечивают лучший пользовательский опыт, особенно для молодого поколения.

Я хотел нанять эксперта по сериалу, поэтому рад приветствовать Мэтью Вонга. Он является старшим аналитиком-исследователем в CB Insights и какое-то время освещает insurtech; у него один из самых читаемых информационных бюллетеней по этой теме, и я хотел пригласить его в шоу, чтобы он рассказал о том, что такое insurtech, почему это действительно стало так популярно в прошлом году, в каких областях страхования эти стартапы сосредоточены на том, что ищут венчурные капиталисты, кто из них является интересным игроком и каковы на самом деле перспективы для инсуртех-пространства. Это было захватывающее шоу, надеюсь, вам понравится.

Это было захватывающее шоу, надеюсь, вам понравится.

Добро пожаловать на подкаст, Мэтт!

Мэтью Вонг : Спасибо, что пригласили меня, Питер.

Питер : Хорошо, поэтому мне нравится начинать с этих вещей, рассказывая слушателям немного о себе, расскажите нам, что вы сделали за свою карьеру на сегодняшний день.

Мэтью : Отлично, поэтому я начал с журналистики, на самом деле немного освещая технологии, венчурный капитал и стартапы для нескольких публикаций, включая Dow Jones and Inc.Во время этого процесса я наткнулся на несколько отчетов небольшой компании CB Insights, посвященных определенным рынкам, будь то начальное финансирование или образовательные технологии, которые, очевидно, предоставили отличный контекст для отчетности, которую я делал, но также пробудили более глубокий интерес к ней. я о том, куда идут рынки в различных областях технологий, в более широком контексте.

В отчете вы обычно пишете о компании, которая привлекла, например, финансирование серии A, и может быть еще пять статей о том же финансировании, но меня интересовала возможность использовать данные и посмотреть, как это может своего рода помощь в анализе, может быть, где компания, которая только что привлекла финансирование, вписывается в экосистему в более широком смысле, где вписываются их решения или то, что они пытались решить. Я работаю в CB Insights уже несколько лет и помогаю руководить здесь исследовательской группой, помогаю в некотором роде управлять нашей технологической практикой финансовых услуг, а также помогаю вести информационный бюллетень по всему, что касается инноваций в области страховых технологий. Я занимаюсь этим с осени 2015 года, и теперь этот информационный бюллетень достигает около 18 000 подписчиков, в основном людей, вовлеченных в саму отрасль, а также инвесторов и стартапов.

Я работаю в CB Insights уже несколько лет и помогаю руководить здесь исследовательской группой, помогаю в некотором роде управлять нашей технологической практикой финансовых услуг, а также помогаю вести информационный бюллетень по всему, что касается инноваций в области страховых технологий. Я занимаюсь этим с осени 2015 года, и теперь этот информационный бюллетень достигает около 18 000 подписчиков, в основном людей, вовлеченных в саму отрасль, а также инвесторов и стартапов.

Питер: Я обязательно сделаю ссылку на это в примечаниях к шоу.Итак, объясните нам, чем занимается CB Insights, какова бизнес-модель CB Insights?

Мэтью : CB Insights — компания, занимающаяся данными, мы — компания SaaS, мы продаем платформу данных и аналитики. По сути, мы отслеживаем частные рынки по всему миру. Мы делаем это, частично алгоритмически собирая много данных, будь то об инвестициях, отслеживании пресс-релизов, регистрации SEC, веб-сайтах инвесторов, а также о любых типах показателей, которые мы можем получить о самих стартапах.

Итак, мы изучаем данные о найме или своего рода социальные показатели и настроения… с точки зрения технологий, патентов и прочего, поэтому мы берем такой массив данных, помещаем его на одну платформу и даем людям возможность анализировать . Что касается нашей клиентской базы, мы в первую очередь обслуживаем корпорации, крупные корпорации, будь то инновационные группы или венчурные группы, стратегические функции и небольшая наша база будет своего рода венчурными инвесторами, а также поставщиками услуг, такими как юридические фирмы, хедж-фонды, консультанты по менеджменту и др.

Питер: Итак, тогда вы говорили о своем информационном бюллетене, теперь он, очевидно, стал очень популярным. Как вы впервые стали заниматься insurtech?

Мэтью: Конечно, и я ни в коем случае не эксперт в этой области, это то, что … в 2015 году в CB Insights мы делаем много контента, мы проводим здесь много исследований, и финтех, очевидно, был Как вы, ребята, знаете, в LendIt уже долгое время уделяется большое внимание. Я думаю, когда мы думали о различных предложениях, мы хотели начать вертикализацию некоторых информационных бюллетеней, которые мы выпускаем, и некоторого контента, который мы выпускаем, и когда мы смотрели на финансовые услуги, инновации или технологии, в более широком смысле, с количество перспектив, было ли то, куда шло венчурное финансирование, было ли это то, о чем говорили люди, где происходило формирование стартапа.

Я думаю, когда мы думали о различных предложениях, мы хотели начать вертикализацию некоторых информационных бюллетеней, которые мы выпускаем, и некоторого контента, который мы выпускаем, и когда мы смотрели на финансовые услуги, инновации или технологии, в более широком смысле, с количество перспектив, было ли то, куда шло венчурное финансирование, было ли это то, о чем говорили люди, где происходило формирование стартапа.

Мы начали замечать небольшие сдвиги, и это было в 2015 году или около того, и я думаю, что это произошло по ряду причин. Страхование было той областью, где уже были некоторые компании, вы знаете, Metromile, например, к тому моменту было довольно много страховых агрегаторов, которые также работали, и инновации в страховании долгое время возвращались даже к dot com. дней. Было множество страховых стартапов, которые по большей части прекратили свое существование, но формирование стартапов в этой сфере происходит уже некоторое время, но я думаю, что был ряд вещей, которые, как мне кажется, недавно изменились, что помогло этот рост сегодня мы видим в инновациях в страховании.

Я могу перечислить некоторые из них, но я думаю, что один был просто … Я думаю, что в самой страховой отрасли есть несколько встречных ветров, которые определенно влияют на нее. Одна из них — это, очевидно, среда процентных ставок, которая влияет на доход многих страховщиков. Из-за этого это побуждает многих страховых компаний быть более открытыми или готовыми к различным пилотным проектам, к различным экспериментам, работающим со стартапами и поиску способов действительно улучшить свои каналы распространения.

Другое дело, если вы думаете о страховании как об отрасли, вы знаете, что обычно очень мало точек соприкосновения с вашей страховой компанией.Вы подписываетесь на полис, и обычно в следующий раз, когда вы это делаете, либо продлеваете, либо оплачиваете претензию. Таким образом, эти несколько точек соприкосновения означают, что лояльность клиентов значительно снизилась, и теперь у многих технологических стартапов есть возможность действительно улучшить качество обслуживания клиентов. Знаете, некоторые другие вещи, которые я считаю одним из них, например, страховая отрасль, вы можете привести аргумент, что некоторые продукты на самом деле не соответствуют демографическим и психографическим характеристикам сегодняшних покупателей.Например, вы посмотрите на полисы страхования жизни, и вы увидите, что с каждым годом он значительно снижается за последние 30 лет, а для страховых компаний способность обновлять свои продукты также требует много времени.

Знаете, некоторые другие вещи, которые я считаю одним из них, например, страховая отрасль, вы можете привести аргумент, что некоторые продукты на самом деле не соответствуют демографическим и психографическим характеристикам сегодняшних покупателей.Например, вы посмотрите на полисы страхования жизни, и вы увидите, что с каждым годом он значительно снижается за последние 30 лет, а для страховых компаний способность обновлять свои продукты также требует много времени.

Были проведены некоторые исследования … RGA, которая является Американской группой перестраховщиков, недавно опубликовала большое исследование, в котором изучается, сколько времени требуется страховщикам для создания нового продукта, и вы знаете, это довольно много времени, и это также страдает от пробелов в подходе к выходу на рынок и удовлетворенности даже своих собственных людей, которые продают эти полисы … интересно видеть, как многие из этих вещей, я думаю, просачиваются сейчас с течением времени, и очевидно, что другие — это просто наборы данных которые сейчас легко доступны, чего не было пять-десять лет назад.

Вы думаете, например, о геопространственных изображениях в индустрии P&C, которые сейчас есть у ряда поставщиков, которые предоставляют эти данные, но возможность использовать их и, возможно, напрямую интегрировать их в такую область, как страхование домовладельцев … все это вроде захватывающих событий сейчас, так что комбинация данных, специфических для отрасли вещей, а затем и других вещей, связанных со страхованием, будь то отсутствие взаимодействия, своего рода изменение профиля покупателя … все это усиливает эту возможность, я думаю для стартапов, и действительно изменить направление развития страховой отрасли.

Peter: Я снова смотрел вашу презентацию LendIt всего несколько дней назад. Вы говорили о снижении уровня страхования … страхования жизни и прочего … Мне просто любопытно, поэтому я хотел бы узнать ваше личное мнение, на самом деле, вы думаете, что это действительно демографический сдвиг, когда миллениалы просто не сосредоточены на страховании, или вы Думаете, это скорее страховые компании, которые не предоставляют продукты, которые нужны миллениалам или молодому поколению, или это комбинация?

Мэтью: Я считаю, что страхование — это принципиально важный продукт, в какой бы возрастной группе вы ни находились. Очевидно, что по своей природе некоторые страховые продукты также необходимы. Я думаю, что изменилось то, что, как мы видели в кредитовании, у страховых компаний есть что-то вроде … вы можете утверждать, что страховые компании взяли на себя ответственность за некоторые отдельные продукты, которые сегодня для миллениалов … во-первых, используются для этих разных клиентов опыт и, во-вторых, не уделялось так много внимания обеспечению того клиентского опыта для некоторых из этих продуктов, который, возможно, требует сегодняшнее поколение.

Очевидно, что по своей природе некоторые страховые продукты также необходимы. Я думаю, что изменилось то, что, как мы видели в кредитовании, у страховых компаний есть что-то вроде … вы можете утверждать, что страховые компании взяли на себя ответственность за некоторые отдельные продукты, которые сегодня для миллениалов … во-первых, используются для этих разных клиентов опыт и, во-вторых, не уделялось так много внимания обеспечению того клиентского опыта для некоторых из этих продуктов, который, возможно, требует сегодняшнее поколение.

И это касается не только индивидуальных потребителей, мы можем утверждать, что сегмент малого бизнеса, например, в том, что касается коммерческого страхования, сегодня является основной возможностью для инноваций в страховании, где компании, в которых работает от трех до пяти человек, и вы можете определить малый бизнес по-другому, но эта возможность для коммерческого страхования и возможность, возможно, превратить это в гораздо более плавный процесс. Это сложная проблема, вы знаете, есть ряд вопросов, которые вам нужно задать малому бизнесу, прежде чем вы сможете должным образом гарантировать их, но это возможность увидеть, что случилось с автострахованием сейчас, например, с GEICO и другими перевозчиками. а также прогрессивный.

То, что произошло, есть похожая возможность, которую мы видели сейчас в небольшой рекламе, поэтому я думаю, что есть несколько разных вещей, но я бы сказал, да, я думаю, основываясь только на том, что мы видели в финансовых инновациях и других категориях за пределами страхования, мы видим, что за последние несколько лет все больше компаний стали уделять больше внимания возвращению клиентского опыта, повышению качества продукта.В некоторых случаях это действительно связано с изменением какого-то базового продукта, вы знаете, с гарантией некоторых из этих новых источников данных, что является фундаментальной частью этого нового опыта работы с клиентами, а не просто перемещением вещей в онлайн.

Питер: Конечно, много говорилось о том, насколько сейчас актуален инсуртех. Кредитное пространство было действительно горячим в 2014/2015 году, а затем оно определенно остыло с точки зрения венчурного капитала или финансирования, и за последние 12-18 месяцев insurtech действительно набрала обороты. Готово, венчурные капиталисты, которые инвестировали в сферу insurtech… как вы думаете, что они ищут, когда дело касается инвестиций в эти стартапы insurtech?

Кредитное пространство было действительно горячим в 2014/2015 году, а затем оно определенно остыло с точки зрения венчурного капитала или финансирования, и за последние 12-18 месяцев insurtech действительно набрала обороты. Готово, венчурные капиталисты, которые инвестировали в сферу insurtech… как вы думаете, что они ищут, когда дело касается инвестиций в эти стартапы insurtech?

Мэтью: Конечно, очевидно, что страхование — это очень широкая отрасль, и в рамках страхования существует множество различных направлений бизнеса, в которых вы наблюдаете рост инвестиций в страхование.Так, например, мы видели совсем недавно … может быть, несколько лет назад мы увидели, как много инноваций началось в сфере медицинского страхования, поэтому очевидно, что Закон о доступном медицинском обслуживании стал большим сдвигом в опыте медицинского страхования, и из этого мы видел много новых компаний, будь то новые модели брокерских услуг между потребителями и работодателями, или даже новые компании, такие как Oscar Insurance. Так что непосредственно из этого возникло немало стартапов.

В последнее время я думаю, что возможность и то, что ищут венчурные капиталисты, — это такие области, как страхование жизни, где уже было очень мало стартапов, стремящихся заняться такой крупной отраслью, как страхование жизни.Мы видели, как ряд компаний стремятся внедрять инновации также в индустрии P&C и много венчурных инвестиций, заинтересованных в компаниях, которые предоставляют новые страховые продукты, возможно, исходя из опыта домовладельцев или страховых компаний арендаторов. Как я уже говорил, мы также заметили, что большое внимание уделяется коммерческой стороне дела. Таким образом, само понятие о том, увидим ли мы серьезный сдвиг в малом коммерческом страховании… вы знаете, еще предстоит определить, какую роль в этом будут играть стартапы.

Это могут быть серьезные усилия таких фирм, как Berkshire Hathaway, с тем, что они сделали с GEICO или крупными перевозчиками, такими как Travelers, The Hartford или другими, но, тем не менее, это отличная возможность теперь сделать весь этот процесс гораздо более плавным для небольших индустрия коммерческого страхования, которая, по некоторым прогнозам, достигает 80 миллиардов долларов в качестве рыночных возможностей. Итак, существует множество различных областей интересов, и я думаю, что мы видели ряд венчурных инвесторов, заинтересованных в тех компаниях, которые будут предлагать эти новые страховые продукты, услуги и бренд в основном потребителям и малому бизнесу.

Итак, существует множество различных областей интересов, и я думаю, что мы видели ряд венчурных инвесторов, заинтересованных в тех компаниях, которые будут предлагать эти новые страховые продукты, услуги и бренд в основном потребителям и малому бизнесу.

Мы также увидели, что многие компании B2B проявили интерес, а также стали свидетелями усиления технологий. Таким образом, компании, которые предоставляют новые инструменты, работают ли они в сфере киберстрахования или, как я уже упоминал, помогают разобраться или проанализировать новые наборы данных и интегрировать их в страховое андеррайтинг или обработку требований. И я думаю, что это не должно быть чем-то вроде … пренебрежительного, это просто то количество внимания, которое фактические страховые компании и перестраховщики сейчас проявили и очень быстро привлекли к этому пространству, поэтому, если вы посмотрите на количество инвестиций страховых компаний и перестраховщиков, В 2012 году это было что-то вроде одной или двух инвестиций, и если вы посмотрите на это сейчас, это, вероятно, около 30 инвестиций в квартал. Таким образом, отрасль сейчас очень заинтересована в поиске и стратегическом инвестировании как в страховые технологии, так и в другие дополнительные технологии, которые также улучшат их собственные компании, будь то технологии умного дома, приложения для помощи на дорогах или другие области. Так что сама отрасль также инвестирует во многие из этих компаний.

Таким образом, отрасль сейчас очень заинтересована в поиске и стратегическом инвестировании как в страховые технологии, так и в другие дополнительные технологии, которые также улучшат их собственные компании, будь то технологии умного дома, приложения для помощи на дорогах или другие области. Так что сама отрасль также инвестирует во многие из этих компаний.

Питер: Хорошо, можете ли вы назвать несколько имен компаний, которые находятся на вашем радаре, за которыми вы следите, которые, по вашему мнению, представляют интерес для insurtech в этой стране?

Мэтью: Конечно, если вы думаете о продаже страховки, например, есть несколько способов сделать это как стартап, вы можете быть … и в каждом из них были созданы стартапы, так что вы можете быть брокером и брокером. страховых полисов, вы можете сотрудничать, например, с перестраховщиком, а также, возможно, с перевозчиком, у которого есть лицензия, и взять на себя так называемую роль управляющего генерального агента, где вы берете на себя гораздо больше опыта в цепочке создания стоимости или, очевидно, можете быть лицензированный перевозчик. Я думаю, что среди них есть интересные компании в каждой из этих категорий. Я думаю, что некоторые компании, которые находятся в некоторых из этих пространств, могут быть, например, Lemonade — это лицензированный перевозчик, продающий онлайн арендаторам и домовладельцам … сейчас они, я думаю, в нескольких штатах, но это интересный подход, потому что теперь они могут очень Быстро и дешевле в некоторых отношениях обеспечить страховку арендатора.

Я думаю, что среди них есть интересные компании в каждой из этих категорий. Я думаю, что некоторые компании, которые находятся в некоторых из этих пространств, могут быть, например, Lemonade — это лицензированный перевозчик, продающий онлайн арендаторам и домовладельцам … сейчас они, я думаю, в нескольких штатах, но это интересный подход, потому что теперь они могут очень Быстро и дешевле в некоторых отношениях обеспечить страховку арендатора.

Это интересный рынок, потому что в качестве лицензированного перевозчика … страхование жестко регулируется … поскольку перевозчик, особенно чтобы иметь возможность переехать в новые штаты, не является быстрым подходом, это не то, что все происходит в одночасье, но, конечно, если вы посмотрите при некоторых количествах, которые они выставили, я думаю, что в последний раз было продано 14 300 полисов.Вы можете утверждать, что тезис о том, что молодые потребители заинтересованы в новых брендах, чтобы покупать страховку, подтвердился; эти новые бренды со временем окажут влияние.

Это может занять много времени, типичный цикл венчурного капитала составляет от семи до восьми лет; страхование просто по своей природе … возможно, некоторым из этих компаний потребуется больше времени, чтобы развиться в эти предприятия венчурного масштаба, но есть много компаний, компания под названием Ladder Life вводит новшества в области страхования жизни … Metromile, которая был примерно немного дольше, чем, возможно, некоторые из этих выскочек в пробелах на милю теперь также являются лицензированными операторами связи после приобретения оператора связи, и есть много других.Знаете, за последние несколько лет образовалось немало стартапов.

Питер: До сих пор мы в основном говорили об американских компаниях, об окружающей среде в США … Я имею в виду, очевидно, что страхование — это в значительной степени глобальная отрасль, какие еще страны, по вашему мнению, действительно делают здесь кое-что интересное. когда дело доходит до инноваций в страховании?

Мэтью: Конечно, я был очень увлечен развитием страховки ZhongAn, которая является своего рода первой онлайн-страховкой, единственной онлайн-страховщиком в Китае. Это компания, которая была основана в 2013 году, они начали с интересного продукта, продукта страхования возврата при доставке, который в основном был предназначен для увеличения объема транзакций на торговой площадке Taobao в Alibaba, чтобы продавцы или покупатели могли получить бесплатную доставку. С тех пор они действительно расширили свой бизнес в нескольких различных областях, будь то страхование путешествий, медицинское страхование, кредитное страхование и многие другие. Думаю, сейчас у них сотни продуктов.

Это компания, которая была основана в 2013 году, они начали с интересного продукта, продукта страхования возврата при доставке, который в основном был предназначен для увеличения объема транзакций на торговой площадке Taobao в Alibaba, чтобы продавцы или покупатели могли получить бесплатную доставку. С тех пор они действительно расширили свой бизнес в нескольких различных областях, будь то страхование путешествий, медицинское страхование, кредитное страхование и многие другие. Думаю, сейчас у них сотни продуктов.

Теперь компания на самом деле… всего за три с небольшим года сейчас ищет файл, чтобы стать публичным, но я думаю, что реальный урок этой компании и почему он так интересен, заключается в том, что Китай как рынок позволяет ZhongAn делать действительно некоторые интересные вещи. Итак, во-первых, регулирование финансовых технологий в Китае немного … очевидно, сильно отличается от США, где в некоторых случаях вы видите регулирующие органы, более открытые для того, чтобы позволить некоторым из этих инновационных моделей или подсекторов развиваться с течением времени, прежде чем применять то, что в конечном итоге будет. В случае с ZhongAn, например, им была предоставлена лицензия на интернет-страхование, своего рода временная лицензия на интернет-страхование, чтобы иметь возможность работать по всему Китаю для многих своих инновационных продуктов, поэтому я думаю, что это интересно, иметь возможность добраться до быстро масштабируется.

В случае с ZhongAn, например, им была предоставлена лицензия на интернет-страхование, своего рода временная лицензия на интернет-страхование, чтобы иметь возможность работать по всему Китаю для многих своих инновационных продуктов, поэтому я думаю, что это интересно, иметь возможность добраться до быстро масштабируется.

И еще одна интересная вещь, которую они сделали, — это действительно глубокая интеграция в интернет-экономику Китая, так что сегодня у них, я думаю, более 180 партнеров, это, очевидно, такие компании, как Alibaba, такие компании, как Ctrip, ведущее туристическое агентство в Китае. , компании, такие как Didi, производитель телефонов, Xiaomi, производитель телефонов, и ряд других, где их продукция … есть отличное сообщение в блоге Алекса Рэмпелла, генерального партнера Andreessen Horowitz, в котором говорится о точках перегиба для финтех-компаний, в которых вы найдете эти моменты времени, когда товарное предложение становится наиболее актуальным.Я думаю, что ZhongAn — очень интересный пример, поскольку они глубоко интегрируются в эти платформы, так что, когда вы покупаете, например, билет на самолет, или когда ваш телефон взламывается, или когда вы покупаете что-то на одной из торговых площадок Alibaba, это предложение становится легко доступным._2015/text_24_2015-07b.png) доступно, и компания ZhongAn действительно воспользовалась этим и смогла утвердиться в условиях роста экономики Интернета и электронной коммерции Китая.

доступно, и компания ZhongAn действительно воспользовалась этим и смогла утвердиться в условиях роста экономики Интернета и электронной коммерции Китая.

Питер: Не могу не согласиться, это потрясающая компания.Я был у них в Шанхае, думаю, это было в прошлом году, и они меня просто поразили. Они настолько продвинуты в использовании данных и используют только те продукты, которые у них есть, все эти крошечные транзакции, и у них больше клиентов, чем когда-либо собирала какая-либо западная страховая компания, и они начали в 2013 году. Так что мне любопытно услышать, что вы видели от действующих страховых компаний, особенно в США. Мы говорили о том, что сейчас они делают больше инвестиций в стартапы, но видите ли вы реакцию действующих страховых компаний на такой всплеск инноваций, который действительно произошел за последние пару лет?

Мэтью : Да, я думаю, что действующие операторы были очень активны во многих отношениях, так что будь то инвестирование в стартапы, будь то . .. даже своего рода создание интересных разработок продуктов в некоторых случаях, а также даже приобретение компаний для руководства некоторые из этих новых инициатив.Я приведу несколько примеров каждого из них. Что касается инвестирования, то мы видели, как ряд новых корпоративных венчурных структур обосновались в страховой отрасли. Я думаю, что когда мы смотрим на корпоративное венчурное дело в ряде отраслей, я не думаю, что мы … страхование, вероятно, является наиболее быстрорастущей областью корпоративных венчурных инвестиций сейчас, когда мы видели, с точки зрения того, в каких отраслях мы видим новые корпоративные венчурные группы возникать.

.. даже своего рода создание интересных разработок продуктов в некоторых случаях, а также даже приобретение компаний для руководства некоторые из этих новых инициатив.Я приведу несколько примеров каждого из них. Что касается инвестирования, то мы видели, как ряд новых корпоративных венчурных структур обосновались в страховой отрасли. Я думаю, что когда мы смотрим на корпоративное венчурное дело в ряде отраслей, я не думаю, что мы … страхование, вероятно, является наиболее быстрорастущей областью корпоративных венчурных инвестиций сейчас, когда мы видели, с точки зрения того, в каких отраслях мы видим новые корпоративные венчурные группы возникать.

Итак, эти компании инвестируют в ряд, как я уже упоминал, различных [неразборчиво] технологий, но в некоторых случаях даже некоторые из этих компаний, о которых мы говорим… Lemonade, например, получил деньги от XL Catlin, а также от Allianz, мы видели несколько….Metromile поддерживается Intact of Canada, крупным игроком в P&C в Канаде, а также China Pacific, оператором связи P&C в Китае, поэтому я думаю, что вы видите много сотрудничества. В некоторых случаях эти инвестиции также сопровождаются определенным партнерством или сотрудничеством с этими стартапами.

В некоторых случаях эти инвестиции также сопровождаются определенным партнерством или сотрудничеством с этими стартапами.

Другая вещь, просто упомяну в отношении инвестиций, я думаю, что Munich Re — довольно интересный пример того, что они сделали очень быстро, поэтому они активно инвестируют в стартапы через свою венчурную группу под названием Munich Re. HSB Ventures, но они также играют ключевую роль для многих стартапов в том смысле, что они также сотрудничают с ними, чтобы обеспечить балансовую емкость для многих компаний, которые работают в качестве управляющих генеральных андеррайтеров, они » Предоставляя баланс Munich Re в рамках этого партнерства, над которым они работают … вы знаете, их партнерское подразделение, которое, как мне кажется, называется Munich Re Digital Partners, было создано в начале прошлого года, и с тех пор примерно более десяти партнеров или пятнадцать партнеров сейчас что они работают со стартапами, поэтому продвигаются очень быстро и пытаются понять, куда идут дела, над чем работают стартапы, а в некоторых случаях и сотрудничают, и инвестируют в эти компании.

Например,

So Next Insurance — это стартап в сфере страхования малого бизнеса, в который компания Munich Re вложила средства и стала партнером. Таким образом, вы видите в этих разработках не только своего рода инвестиции, но и в некоторых случаях более глубокое сотрудничество.

Мы также наблюдали слияния и поглощения со стороны операторов. Путешественники, например, совершили очень крупное приобретение в Великобритании компании под названием Simply Business, также работающей в сфере малого бизнеса, идея заключалась в том, что их команды как бы согласовывались с тем, где, по их мнению, развивается этот рынок, и потенциально приведут это США, а также путешественники стремятся развивать некоторые из своих, возможно, более прямых возможностей.

Мы также наблюдали в некоторых случаях интересные вещи с операторами, желающими начать новые инициативы. Например, Allstate недавно запустила инициативу под названием Arity, в рамках которой они стремятся предоставить аналитику и информационный продукт, в некоторых случаях, другим страховщикам, а также в области телематики и технологий подключенных автомобилей. Так что сейчас происходит много вещей. Некоторые из перевозчиков определенно были очень вовлечены в разработку в некоторых случаях, а в некоторых случаях некоторые были раньше, чем другие, но некоторые были достаточно искусны в навигации по происходящему и пытались очень тесно сотрудничать с тем, что происходит в области инноваций, а также стартапы.

Так что сейчас происходит много вещей. Некоторые из перевозчиков определенно были очень вовлечены в разработку в некоторых случаях, а в некоторых случаях некоторые были раньше, чем другие, но некоторые были достаточно искусны в навигации по происходящему и пытались очень тесно сотрудничать с тем, что происходит в области инноваций, а также стартапы.

Питер: Итак, я хочу немного переключить передачи и поговорить о SoFi и о том, что они делали, потому что мне это было интересно. Они вступили в партнерские отношения со страховой компанией по страхованию жизни, предлагая это своим членам, я хотел бы получить ваше мнение об этом шаге, и если вы ожидаете других платформ кредитования финансовых технологий, подобных им, как вы думаете, это будет то, что другие Как вы думаете, SoFi — действительно уникальный случай?

Мэтью: Это отличный вопрос.Как вы упомянули, SoFi работает с компанией Protective Life, которая занимается страхованием жизни, и SoFi — это, я думаю, уникальный случай в том смысле, что, как я уже упоминал ранее, они захватывают, и, как вы, вероятно, знаете лучше меня есть, но они привлекают потребителей в очень подходящий момент с помощью рефинансирования студенческих ссуд, и теперь они разработали довольно большую ипотечную книгу и практикуют там, а также могут использовать свои данные, чтобы понять, когда, возможно, их потребитель, их членская база удовлетворяет эти потребности и теперь они думали о страховании. Страхование жизни совпадает с определенными моментами времени, которые им весьма интересны, так как их членская база также… вы знаете, кто-то женится или получает дом, и страхование жизни, очевидно, становится там более актуальным.

Страхование жизни совпадает с определенными моментами времени, которые им весьма интересны, так как их членская база также… вы знаете, кто-то женится или получает дом, и страхование жизни, очевидно, становится там более актуальным.

Protective — на самом деле тоже интересный пример, они наладили немало партнерских отношений не только с SoFi, они также, я думаю, являются основным партнером по страхованию жизни для Costco, поэтому вы идете в Costco и получаете страхование жизни, Protective там .Я думаю, что мы увидим больше партнерских отношений в финтехе и инсуртехе, некоторые мы уже наблюдаем.

В Европе, например, N26 только что заключила партнерство с Clark, страховым стартапом, и я думаю, вы увидите больше этого, будь то со стороны управления капиталом, где такой продукт, как robo-consultory, естественно сочетается со страхованием жизни. Увидите ли вы это и в других областях… Я думаю, мы продолжим видеть… по мере того, как мы видим, что все больше компаний масштабируются в сфере финансовых технологий, их способность теперь объединять больше услуг, и мы уже видим, что в некоторых случаях как в сторона управления капиталом и сторона кредитования. Я думаю, мы увидим, что со временем это будет расти.

Я думаю, мы увидим, что со временем это будет расти.

Питер: Итак, у нас почти не осталось времени, но я хочу узнать ваши мысли о каком-то эндшпиле или… очевидно, это будет развиваться в течение десятилетий, скажем так. Я имею в виду, что страховые компании во многих отношениях занимают очень сильные позиции. Очевидно, что есть много очень, очень крупных игроков, у них большие карманы, и, как вы говорите, они инвестируют во многие из этих компаний, думаете ли вы, что в конечном итоге все успешные стартапы insurtech будут куплены одной из этих страховых компаний? ?

Мэтью: Знаете, я думаю, что очень вероятно, что со временем, когда мы будем думать обо всем, что произошло, о создании страховых стартапов, мы увидим слияния и поглощения.Мы уже видели несколько быстрых приобретений, небольших приобретений, но со временем, да, я ожидал бы, что компании, которые предоставят продукт и обслуживание клиентов, которые более актуальны для сегодняшнего поколения, очевидно, будут очень интересны многим традиционным перевозчиков со стороны M&A. Но опять же, я думаю, что отличает то, что, хотя интерес к страховым технологиям действительно проявился с течением времени … недавно у нас был венчурный инвестор, который сказал, что этот рынок на самом деле сильно перегрет.Я думаю, что это гораздо более долгосрочное развитие с точки зрения воздействия, которое мы видим от многого из того, о чем мы сегодня говорим.

Но опять же, я думаю, что отличает то, что, хотя интерес к страховым технологиям действительно проявился с течением времени … недавно у нас был венчурный инвестор, который сказал, что этот рынок на самом деле сильно перегрет.Я думаю, что это гораздо более долгосрочное развитие с точки зрения воздействия, которое мы видим от многого из того, о чем мы сегодня говорим.

Итак, как я уже упоминал, венчурные инвесторы обычно работают в период, может быть, от семи до восьми лет, но страховые компании возьмут… для тех, кто действительно хочет развивать опыт и продавать страховые продукты, которые находят отклик, это будет для очень терпеливые предприниматели, и это может занять десять лет, может потребоваться пятнадцать лет, чтобы они действительно превратились в эти крупные бренды, которыми, возможно, они стремятся стать.Я думаю, что то, что это делает для венчурного капитала, тоже будет интересно, но со временем, я думаю, что отрасль, безусловно, … безусловно, есть много вещей в страховой отрасли сегодня, и многое из того, что мы видим сегодня, было отличным. сделать и стимулировать не только более широкую дискуссию, но и множество инициатив отрасли, чтобы действительно больше сосредоточиться на основном опыте страхования, а также на виде продукта.

сделать и стимулировать не только более широкую дискуссию, но и множество инициатив отрасли, чтобы действительно больше сосредоточиться на основном опыте страхования, а также на виде продукта.

Итак, вы знаете, со временем я ожидал бы, что слияния и поглощения будут происходить с течением времени, но это будет надолго.И чтобы закончить это более конкретным примером, мы много говорим обо всех стартапах по страхованию малого бизнеса, которые возникают сегодня … если вы посмотрите на такую фирму, как Hiscox, которая является перевозчиком в Великобритании, но также продает малый бизнес. страхование здесь, в США, чтобы получить премию в размере 100 миллионов долларов, потребовалось семь или восемь лет, а это перевозчик, большая компания со всеми необходимыми ресурсами. Так что это заняло у них много времени, и я думаю, что это касается стартапов, особенно… и многие стартапы, которые, например, сегодня хотят продавать страхование малого бизнеса, являются партнерами таких компаний, как Hiscox или других перевозчиков. Им также потребуется много времени, чтобы превратиться в более крупных игроков в космосе. Довольно интересно, что отрасль со временем развивается очень быстро, происходит много нового, знаете ли, каждый день, каждую неделю. Так что, как я думаю, будет интереснее отслеживать, что произойдет в следующие пять или десять лет, чем, может быть, то, что произойдет на следующей неделе.

Им также потребуется много времени, чтобы превратиться в более крупных игроков в космосе. Довольно интересно, что отрасль со временем развивается очень быстро, происходит много нового, знаете ли, каждый день, каждую неделю. Так что, как я думаю, будет интереснее отслеживать, что произойдет в следующие пять или десять лет, чем, может быть, то, что произойдет на следующей неделе.

Питер: Хорошо, хорошо, мы должны оставить это там, это был увлекательный разговор, Мэтт. Я очень ценю, что вы пришли сегодня на шоу.

Мэтью: Большое спасибо.

Питер: Хорошо, увидимся.

Мэтью: Спасибо.

Питер: Итак, следуя последнему пункту, который сделал Мэтт, о том, сколько времени потребуется для масштабирования этих страховых стартапов … Я имею в виду, что это одна вещь, которая определенно отличается от пространства онлайн-кредитования, особенно если вы Посмотрите на пространство потребительского кредитования, где у вас были такие компании, как Marlette, SoFi или Avant, которые действительно очень, очень быстро расширились, чтобы стать одними из крупнейших поставщиков в пространстве за два, три, четыре года.