Снижение ставок заставит банки менять структуру фондирования. Ставка фондирования цб рф

Аналитика: ЦБ РФ недавно ввел новый канал фондирования

30 июл, 2022 at 7:21 AM

ЦБ РФ недавно ввел новый канал фондирования. Точнее канал фондирования тот же и трансмиссионные механизмы не поменялись, но изменились условия. Аукцион был вчера, деньги поступят сегодня 30 июля.

Департамент внешних и общественных связей Банка России сообщает, что начиная с 15 июля 2022 года система инструментов денежно-кредитной политики Банка России дополняется аукционом по предоставлению кредитов, обеспеченных нерыночными активами или поручительствами по плавающей процентной ставке на срок 12 месяцев, минимальная процентная ставка по которым в соответствии с решением Совета директоров Банка России от 12 июля 2022 года установлена в размере 5,75 процента годовых.

Два ключевых момента1. Фондирование открыто сроком на год. Раньше было на 1, 3 дня и неделю, хотя допускалась возможность и на год, но банки обычно не пользовались из-за высоких ставок. По формату это очень похоже на LTRO от ЕЦБ.2. Залогом могут выступать неликвидные бумаги. Раньше в основном работали с ликвидными бумагами.

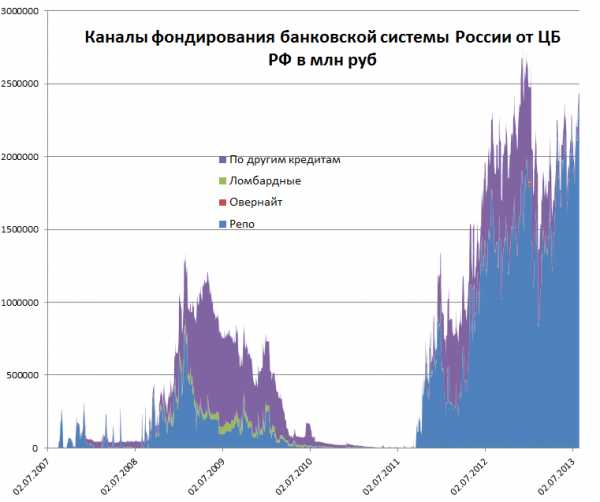

Сейчас более 97% всего фондирования банковской системы по кредитным программам от ЦБ происходит по линии РЕПО. Текущая задолженность по РЕПО наивысшая за всю историю взаимоотношений ЦБ с банками - 2.3 трлн руб получите и распишитесь.. Совокупная задолженность лишь немногим меньше максимума конца ноября 2011. Типичная средневзвешенная ставка фондирования в последнее время около 5.5%. Поэтому, кстати, понижение ставки рефинансирования с 8.25% до 8% или ниже мало, что поменяет, т.к. банки получают ликвидность сильно дешевле уже давно. Дело в том, что по 8.25% дают овернайт. Отлично, смотрите на график и попробуйте отыскать красное поле. Нет его. Доля овернайт сейчас равна нулю, там совсем крохи. По РЕПО ставка 5.5-5.7%, по ломбардным кредитам 6.5% сейчас – их и берут. Так что если говорить по инструментам денежно-кредитной политики ЦБ РФ, то средневзвешенная ставка фондирования за июль составляет 5.6% на сумму в 2.4 трлн руб, а не 8.25% как многие думают.

Типичная средневзвешенная ставка фондирования в последнее время около 5.5%. Поэтому, кстати, понижение ставки рефинансирования с 8.25% до 8% или ниже мало, что поменяет, т.к. банки получают ликвидность сильно дешевле уже давно. Дело в том, что по 8.25% дают овернайт. Отлично, смотрите на график и попробуйте отыскать красное поле. Нет его. Доля овернайт сейчас равна нулю, там совсем крохи. По РЕПО ставка 5.5-5.7%, по ломбардным кредитам 6.5% сейчас – их и берут. Так что если говорить по инструментам денежно-кредитной политики ЦБ РФ, то средневзвешенная ставка фондирования за июль составляет 5.6% на сумму в 2.4 трлн руб, а не 8.25% как многие думают.

Откуда у банков дефицит ликвидности?Изначально от кризиса ликвидности в Европе с оттоком средств из России, но в последствии по причине, что кредиты растут быстрее депозитов. Как так получилось? Да очень просто. Ипотечный кредит абсорбируется в пределах России и зацикливается в банковской системе просто потому, что ипотечный кредит нельзя вывезти. Но на что берут потребительский кредит и коммерческий кредит? Как правило на покупку товаров длительного пользования и авто в случае с населением и для закупки оборудования, комплектующих для компаний. Но все это в большей степени импортное. Поэтому рост кредитования в России это отчасти спонсирование западных конгломератов. И отсюда при кредитном буме нет соизмеримого роста российской экономики, т.к. кредит берут для покупки иностранной продукции )) Поэтому темпы прироста кредитов растут опережающими темпами, чем темпы прироста депозитов, что сказывается на показателях ликвидности банковской системы.

Банки все ресурсы бросили на кредитный портфель. Там сюреалистичные показатели роста. Во многих отделениях вводили норматив для банкиров в 40-50% годового роста. Бред, алчность и безумие. Идут по стопам США. Совершенно понятно, что пузырение будет негативно сказываться на показателях банков. Сначала рост просрочек (у многих уже выше 10%), потом рост списаний и одновременно начало повышения отчислений под кредитные потери, что ударит по рентабельности бизнеса. Китай тоже по этому пути идет.

Эти люди такие странные. Они обвесились кредитами по самые нимагу. У большей части кредитных рабов отношение потребкредитов к годовым доходам уже превышает 250%, что как бы предполагает, что наиболее свирепые и дурные кредитные рабы как минимум умерят пыл просто по причине, что больше взять не смогут. А ставки то не как в США, а выше 20% в среднем, так что процентные расходы будут сжирать большую часть доходов населения и уже сжирают. Это кстати в дальнейшем ударит по потребительской активности, оказывая понижающее воздействие на ВВП. Люди из идеологии потреблядства перейдут в идеологии «как расплатиться с банком».

Повлияет годовое LTRO на фондовый рынок? Там речь идет по верхнему лимиту о сумме в 500 млрд, в совокупности задолженность перед ЦБ может вырасти до 2.8-2.9 трлн руб (это 7.2% от всех активов банковской системы РФ). Достаточно много, т.е. нельзя сказать, что сейчас ЦБ РФ ужимает ликвидность, скорее даже наоборот некий избыток.

Но все зависит от динамики кредитования. Более, чем вероятно замедление темпов кредитования. И на этой траектории теоретически банки могут начать спекулировать на рынке в поисках компенсации выпадающих доходов. Напомню, сейчас в США прайм дилеры производят скоординированные интервенции на фондовом рынке США сразу, как только получают деньги от ФРС. Получили деньги и сразу начали лупить по рынку. Почему? У них не берут кредиты, поэтому вся ликвидность целиком и полностью идет на спекуляции. У нас наоборот. В России кредитный бум каких еще поискать и про фондовый рынок банки забыли, но могут вспомнить, если кредиты брать перестанут.

В этом плане? Да, скорее в сторону роста рынка, чем падения, ведь деньги длинные – на год, а не на 1 день или неделю как раньше. Плюс рынок настолько малоликвидный, что три копейки так его вздрючат, что мало не покажется. Однако реакция если и будет, то не сразу. У нас архитектура фин.системы сильно отличается от западной, у нас нет инвест.подразделений, нет культуры вдалбливания ликвидности от ЦБ в рынок акций, нет опыта манипулирования рынком. Эффект если только среднесрочный от нескольких месяцев. Но LTRO в российском исполнении может дать понижающее воздействие на рубль из-за краткосрочного переизбытка ликвидности, но не сильно. Банки, компании и ЦБ заинтересованы в стабильном курсе и выше 34 рублей за бакс не пустят пока что. ЦБ РФ продавал баксы в июне максимальными объемами с октября 2011. Уперлись к границе коридора и тут автоматы начали тупо работать. Но смены ориентации ЦБ не жду. В целом от 31 до 34 в ближайшие 6-8 месяцев.

maxpark.com

отчет ЦБ РФ по прошедшему году

банкнн

В российском финансовом секторе, несмотря на присутствие в нем значительного количества некредитных финансовых организаций, по-прежнему наблюдалось существенное доминирование активов кредитных организаций, - значится в отчете ЦБ РФ за 2022 год, опубликованном на сайте регулятора на днях.

По итогам 2022 года отношение активов банковского сектора к ВВП составило более 90%, тогда как отношение активов других основных участников финансового рынка к ВВП в совокупности немногим превысило 10%. В 2022 году население и бизнес, как и ранее, отдавали предпочтение комплексному банковскому обслуживанию. Тем не менее спрос на услуги некредитных финансовых организаций возрос.

скриншот ЦБ РФ

скриншот ЦБ РФ

Кредитные организации

В 2022 году банковский сектор функционировал в условиях постепенного восстановления экономической активности: ряд отраслей рос опережающими темпами, начала повышаться реальная заработная плата, появились признаки оживления спроса. Ситуация в банковском секторе также стабилизировалась. Запас капитала оценивался как достаточный для дальнейшего наращивания кредитования, развития банковского бизнеса.

На финансовые показатели банковского сектора благоприятно воздействовало плавное снижение ключевой ставки и стоимости фондирования. В целом стабилизировалось качество кредитного портфеля. В течение года просроченная задолженность по кредитам менялась незначительно и оставалась на стабильно низком уровне. При этом по плохим ссудам были созданы адекватные резервы.

На динамику резервов оказывало влияние доформирование резервов на возможные потери по проблемным активам у банковских групп, головные организации которых проходят процедуру финансового оздоровления с использованием средств Фонда консолидации банковского сектора.

отзывы лицензий

Относительные показатели банковского сектора испытывали определенное влияние динамики курса рубля, сказался и отзыв лицензий ряда кредитных организаций. Поэтому для более корректного отражения фактической динамики основных показате- лей банковского сектора в настоящем разделе приводятся данные с исключением влияния валютного курса по кредитным организациям, действовавшим на 1.01.2022 (включая реорганизованные в течение года банки).

население доверяет

Позитивной характеристикой 2022 года стал продолжившийся приток в банки сбережений домашних хозяйств, свидетельствовавший о сохранении доверия населения к банкам. Активы банковского сектора за 2022 год увеличились на 9,0%, до 85,2 трлн рублей (в 2022 году – прирост на 3,4%). Из-за менее существенного прироста активов в номинальном выражении по сравнению с динамикой ВВП отношение активов банковского сектора к ВВП за год изменилось с 92,9 до 92,6%.

Объем совокупных активов системно значимых кредитных организаций (СЗКО) в 2022 году увеличился на 10,6%, до 55,3 трлн рублей, в том числе в связи с включением в их перечень ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» (без учета этой кредитной организации объем совокупных активов за 2022 год увеличился на 6,8%).

Структура пассивов кредитных организаций. Фондирование банковского сектора в 2022 году оставалось сбалансированным. При этом на первое место по своей значимости в качестве источника фондирования вышли вклады населения: их доля в пассивах банков превысила долю средств предприятий (30,5 и 29,2% соответственно на 1.01.2018). Объем вкладов физических лиц2 за 2022 год возрос на 10,7% (за 2022 год – на 11,8%), до 26,0 трлн рублей.

Доля ПАО Сбербанк на рынке вкладов населения в 2022 году снизилась незначительно – с 46,6 до 46,1%. Суммарный объем депозитов и средств органи- заций на счетах за 2022 год вырос на 4,8%; их объем на 1.01.2022 составил 24,8 трлн рублей. Доля валютной составляющей снизилась за 2022 год по вкла- дам физических лиц с 23,7 до 20,6%, по депозитам и средствам на счетах организаций – с 40,5 до 36,7%.

Объем депозитов и средств организаций на счетах в СЗКО за 2022 год вырос на 5,6%, до 17,7 трлн рублей, а объем вкладов физических лиц увеличился на 11,6%, до 16,9 трлн рублей. На фоне структурного профицита ликвидности существенно (на 25,7%) сократились заимствования кредитных организаций у Банка России.

Снижение доли этих средств в пассивах банков с 3,4 до 2,4% свидетельствует о том, что банки в основном использовали рыночные источники фондирования. Объем средств, размещенных на депозитах в банках Федеральным казначейством, за 2022 год вырос в три раза, а их доля в пассивах банковского сектора увеличилась с 0,4 до 1,2%.

Плавное снижение ключевой ставки Банка России способ- ствовало тому, что средневзвешенная процентная ставка по руб- левым депозитам нефинансовых организаций на срок свыше 1 года уменьшилась с 9,0% годовых в январе до 7,5% годовых в декабре 2022 года, по рублевым вкладам физических лиц – с 7,8 до 6,4% годовых соответственно. Пассивы банковского сектора в иностранной валюте за 2022 год сократились на 7,1%, а их доля в совокупных пассивах банковского сектора – до 21,8% (на 1.01.2022 – 26,5%). Структура активов кредитных организаций. Совокупный объем кредитов нефинансовым организациям и физическим лицам за 2022 год увеличился на 6,2% (за 2022 год – сократился на 0,8%), до 42,4 трлн рублей. Объем таких кредитов у СЗКО увеличился на 8,7%, до 31,4 трлн рублей. Задолженность по кредитам и прочим размещенным средствам, предоставленным нефинансовым организациям, в целом по банковскому сектору за 2022 год выросла на 3,7% (за 2022 год – сокращение на 1,8%), до 30,2 трлн рублей.

Доля этих кредитов в активах банковского сектора за 2022 год снизилась с 37,6 до 35,4%. В 2022 году на рынке кредитования субъектов МСП впервые с 2022 года наметились признаки восстановления. Совокупный объем выдачи кредитов МСП за 2022 год существенно увеличился (+15,4%)

Объем задолженности по банковским кредитам МСП увеличился на 1,3% и на 1.01.2022 составил 4,2 трлн рублей. Такой темп прироста обусловлен заметным сокращением портфе- 3 Объем выдачи кредитов МСП приводится по банковскому сектору в целом без исключения влияния валютной переоценки и банков с отозванной лицензией.

кредиты предприятий

В разрезе видов экономической деятельности наибольший удельный вес приходился на кредиты предприятиям обрабатываю- щих производств (на 1.01.2018 – 26,2% корпоративного кредитного портфеля; на 1.01.2017 – 21,9%)5. Доля кредитов предприятиям оп- товой и розничной торговли за 2022 год снизилась с 15,5 до 7,3%. Динамика кредитования предприятий различных видов деятельности в 2022 году была разнонаправленной. Кредиты предприятиям сельского и лесного хозяйства увеличились за год на 9,2%. Существенно возросли кредиты предприятиям, занимающимся добычей полезных ископаемых (на 24,4%) и операциями с недвижимым имуществом, арендой и предоставлением услуг (на 27,3%).

В то же время задолженность по кредитам, предоставленным строительным организациям, сократилась на 3,8%, оптовым и розничным торговым организациям – на 3,6%. Удельный вес валютных кредитов в общем объеме кредитов нефинансовым организациям за 2022 год сократился с 32,2 до 29,7%, что обусловлено ростом рублевого кредитования на фоне сниже- ния объема кредитов в валюте, а также укреплением рубля. Доля валютной составляющей снизилась по кредитам организациям всех видов экономической деятельности, кроме организаций, занимающихся производством и распределением электроэнергии, газа и воды. Наибольшее снижение этой доли отмечалось у предприятий, занимающихся добычей полезных ископаемых (с 46,4 до 39,9%). Тем не менее у них оставалась самая высокая доля задолженности в иностранной валюте, учитывая наличие значительных валютных доходов. Задолженность по кредитам физическим лицам за 2022 год увеличилась на 13,2% (за 2022 год – на 2,5%), в целом по банковскому сектору – до 12,2 трлн рублей. На сегмент кредитования физических лиц приходится 14,3% активов банковского сектора на 1.01.2018.

Состояние экономики Российской Федерации

Объем задолженности по ипотечным жилищным кредитам за 2022 год возрос на 15,7% (за 2022 год – на 12,1%), до 5,2 трлн рублей, чему способствовало государственное субсидирование процентной ставки по этим кредитам. В ипотечном кредитова- нии по-прежнему преобладали кредиты в рублях – 99,2%. Всего за 2022 год было предоставлено около 1,1 млн ипотечных жилищных кредитов на сумму более 2 трлн рублей (за 2022 год – 856 тыс. таких кредитов). Средневзвешенная процентная ставка по рублевым кредитам нефинансовым организациям на срок свыше 1 года в декабре 2022 года составила 9,4% годовых, что на 3,1 процентного пункта ниже, чем в январе того же года.

По рублевым кредитам физическим лицам той же срочности ставка уменьшилась с 16,2% годовых в январе до 12,9% годовых в декабре. Средневзвешенная процентная ставка по рублевым ипотечным жилищным кредитам снизилась с 11,8% годовых в январе до 9,8% годовых в декабре.

Портфель ценных бумаг за 2022 год увеличился на 9,7% (за 2022 год – на 4,4%), до 12,3 трлн рублей, а его доля в активах банков- ского сектора изменилась незначительно и составила 14,5%. Основной удельный вес (81%) в этом портфеле по-прежнему занимали вложения в долговые обязательства. Объем долевых ценных бумаг возрос на 41,8%, а их удельный вес в портфеле ценных бумаг увеличился с 3,1 до 3,9%. Портфель ценных бумаг СЗКО за отчетный период вырос на 13,5%, до 7,3 трлн рублей. В отсутствие у банков проблем с ликвидностью объем требований кредитных организаций к Банку России (по депозитам и корреспондентским счетам) за 2022 год возрос на 67,6% (за 2022 год – на 24,2%), до 4,2 трлн рублей; доля этих требований в активах банковского сектора увеличилась с 3,2 до 5,0%.

Активы кредитных организаций в иностранной валюте (в долларовом эквиваленте) за 2022 год сократились на 9,0%, а их доля в совокупных активах – до 22,3% (на 1.01.2022 – 27,8%). Требования и обязательства по межбанковским кредитам. Совокупный портфель предоставленных МБК за 2022 год возрос на 10,0% (за 2022 год – на 15,1%), до 9,8 трлн рублей; их доля в ак- тивах банковского сектора за год практически не изменилась и составила 11,5%. МБК, предоставленные банкам-резидентам, уве- личились на 14,8%, а МБК, предоставленные банкам-нерезиден- там, уменьшились на 7,7%.

Объем привлеченных МБК увеличился на 10,5% (за 2022 год – на 30,6%), до 9,3 трлн рублей, а их доля в пассивах банковского сектора незначительно возросла – до 10,9%; МБК, привлеченные от банков-нерезидентов, сократились за год на 21,1%. I.2. Финансовый сектор Годовой отчет Банка России за 2022 год 65 На конец 2022 года российский банковский сектор остался нетто-кредитором по операциям с банками-нерезидентами: объем чистых требований к нерезидентам на рынке МБК составил 0,8 трлн рублей (годом ранее – 0,7 трлн рублей).

доход банков

Финансовые результаты и капитал банковского сектора в 2022 году. В 2022 году действующими кредитными организациями получена чистая прибыль в размере 789,7 млрд рублей (2022 году – 929,7 млрд рублей). Сокращение было обусловлено значительным чистым доформированием резервов на возможные потери, увеличившимся за 2022 год по сравнению с 2022 годом на 768,7 млрд рублей, или на 38,7%. Основной объем доформиро- вания приходился на ряд крупных банков, проходящих процедуру финансового оздоровления, в том числе с участием Банка России.

Наиболее значимой статьей при формировании финансового результата банков оставался чистый процентный доход, его доля в факторах формирования прибыли составила 64,2% (в 2022 году – 66,5%). За 2022 год чистый процентный доход сократился на 2,3%, до 2,6 трлн рублей. Отношение к валовому процентному доходу банков увеличилось с 40,9% на 1.01.2022 до 44,8% на 1.01.2022 за счет опережающего снижения валового процентного дохода. Чистый процентный доход по операциям с физическими лицами за год увеличился на 65,0 млрд рублей, или на 17,5%.

www.banknn.ru

Снижение ставок заставит банки менять структуру фондирования

- Структура ресурсной базы российских банков по-прежнему стабильна. Основным источником обязательств остаются клиентские средства, доля которых составляет около 63% от общего объема привлеченных средств. Тенденцией 2022 года стало меньшее использование средств корпораций и ЦБ РФ при одновременном росте обязательств перед государственными органами.

- Основным фактором изменения структуры обязательств станет борьба за удешевление фондирования. По оценке АКРА, чистая процентная маржа (NIM) банков в 2022 году будет находиться под давлением. Кроме того, в ближайшие годы доходность размещения денежных средств будет снижаться быстрее стоимости их привлечения. Такая ситуация вынудит банки конкурировать за относительно дешевые источники пассивов.

- Результатом стремления банков снизить стоимость используемых ресурсов станет активная борьба за депозиты физических лиц. Средняя стоимость привлечения средств физлиц в 2022-м в рублях на срок до года составила 6,02%, тогда как средства нефинансовых организаций «стоили» 8,08%. Более «длинные» деньги обходятся банкам в 7,08% и 8,79% соответственно.

- Кредитоспособность малых и средних банков окажется под наибольшим давлением. Ожидаемые изменения создают риски в основном для кредитных организаций со слабой диверсификацией ресурсной базы. По оценкам АКРА, зависимость банков РФ от крупнейшего источника фондирования растет по мере уменьшения их размера. Малые и средние банки, в значительной мере зависящие от средств физлиц, могут столкнуться как с дефицитом ресурсов, так и с падением рентабельности. Падение NIM кредитных организаций, входящих во вторую сотню банков РФ по величине активов, превысит в 2022 году 40 б. п. при ожидаемом АКРА снижении NIM всей системы на 30 б. п.

- Дефицит финансовых ресурсов может подтолкнуть банки к увеличению объема выпускаемых облигаций. Спрос на эти облигации, в частности, может возникнуть со стороны физлиц, деньги которых попадут на рынок ценных бумаг через индивидуальные инвестиционные счета (ИИС), инструменты инвестиционного страхования жизни (ИСЖ) и ПИФы.

Структура фондирования российских банков остается стабильной

Общая структура фондирования российских кредитных организаций с начала 2022 года существенных изменений не претерпела: на 01.11.2022 средства клиентов остаются основным источником пассивов с долей 62,9% от их общего объема против 62,5% в начале года.

Данные ЦБ РФ говорят о постепенном замещении средств регулятора клиентским фондированием, а источником такого рода ресурсов все больше становятся государственные и региональные финансовые органы. Поступления денежных средств из указанных источников в основном обеспечены активным привлечением наличности со стороны Банка ВТБ, который в период с января по сентябрь почти на 1 трлн руб. увеличил объем средств от государственных органов власти (прежде всего Федерального казначейства). Средства корпоративных клиентов по итогам 10 месяцев 2022 года демонстрируют чистый отток.

Таблица 1. Изменение отдельных показателей структуры обязательств (млрд руб., если не указано иное)

|

|

2015 |

2016 |

10 мес. 2022 |

|

Средства клиентов, всего |

51 906,7 |

50 003,4 |

52 032,4 |

|

% пассивов |

62,5% |

62,5% |

62,9% |

|

Средства организаций |

28 442 |

25 635,1 |

27 076,9 |

|

В т. ч. государственных и региональных органов и структур управления |

859,3 |

827,2 |

2 745,2 |

|

Вклады физлиц |

23 219,1 |

24 200,3 |

24 759,7 |

|

Средства банков |

7 892 |

9 387,7 |

9 913,8 |

|

% пассивов |

9,5% |

11,7% |

12,0% |

|

Средства ЦБ РФ |

5 363,3 |

2 725,9 |

1 960,5 |

|

% пассивов |

6,5% |

3,4% |

2,4% |

Источник: данные ЦБ РФ, расчеты АКРА

Объем средств физических лиц на банковских счетах за январь-октябрь 2022 года увеличился на 560 млрд руб. Это больше, чем прирост за аналогичный период 2022-го (порядка 100 млрд руб.), однако в целом интерес населения к наращиванию объема вкладов остается низким, уступая показателям 2013–2015 годов.

Рисунок 1. Динамика притока средств клиентов в 2013–1П2017, г/г

Источник: данные ЦБ РФ

Источник: данные ЦБ РФНа использование банками средств ЦБ РФ повлиял не только приток клиентских средств, но и ухудшение ситуации в отдельных банках.По состоянию на 01.07.2022 чистый отток из банковской системы превышал 2 трлн руб. а после вмешательства регулятора в ситуацию с Банком «ФК Открытие» (получил от ЦБ РФ более 1 трлн руб. в июле-августе 2022-го)и БИНБАНКом (привлек от ЦБ РФ более 150 млрд руб. в сентябре 2022-го) общая зависимость системы от средств регулятора возросла.

Срочность вкладов физических лиц сократилась из-за изменения процентных ставок. АКРА отмечает существенное падение доходности срочных вкладов на протяжении последних 12 месяцев, что в основном затронуло депозиты со сроком погашения более года. В результате произошло изменение кривой процентных ставок и рост склонности населения к размещению сбережений на относительно короткий срок.

Рисунок 2. Динамика ставок по вкладам физических лиц

Источник: данные ЦБ РФ

Источник: данные ЦБ РФКрупнейшим источником пассивов, привлеченных от юридических лиц, остаются обязательства со сроком погашения более трех лет (около 40%). При этом почти 75% вкладов с такой срочностью составляют средства, размещенные в иностранной валюте.

Ставки по валютным депозитам постепенно снижаются, но на срочную структуру этот процесс радикально не влияет. По коротким рублевым депозитам ставки также снижаются, однако доходность размещения на срок более года практически не изменилась.

Привлечение средств юридических лиц может стать для банков невыгодным и нецелесообразным

По данным ЦБ РФ, среди различных источников клиентских средств (за исключением средств «до востребования») наименее «дорогими» остаются валютные вклады физических лиц, далее следуют валютные депозиты юридических лиц, а затем — рублевые вклады физических и юридических лиц. В то же время, по оценке АКРА, эффективная процентная ставка по средствам обеих групп клиентов практически одинакова.

Несмотря на большой объем средств на валютных счетах нефинансовых организаций, попытки банков активизировать использование данного источника фондирования в текущих условиях могут быть нецелесообразны.

Хотя вероятность новой девальвации рубля при отсутствии шоковых событий на мировом рынке нефти АКРА оценивает как невысокую (ожидаемый нами курс рубля к доллару на 2022 год составляет 59), риски роста волатильности по-прежнему существенны. Наращивание банками короткой чистой валютной позиции может обернуться для них убытками, нивелирующими выгоду от относительно дешевого валютного фондирования.

Средняя стоимость привлечения новых рублевых депозитов юридических лиц в сентябре составляла 7,3–8,3% (по данным ЦБ РФ), что снижает привлекательность их использования в качестве средства фондирования. Хотя АКРА полагает, что ставки по депозитам юридических лиц будут снижаться быстрее, чем стоимость средств физических лиц, целесообразность использования их (как и валютного фондирования) может оказаться низкой вне зависимости от изменения ставок.

Мы отмечаем относительно высокую дюрацию таких обязательств, которая в условиях снижения ставок не позволит банкам быстро уменьшать их совокупную стоимость. Кроме того, возможность борьбы за корпоративного вкладчика может быть ограничена из-за определенного кризиса доверия к устойчивости финансовой системы в целом и частным банкам в том числе.

Столкнувшись летом 2022 года с риском внезапной потери рядом частных банков способности к самостоятельному ведению бизнеса, корпоративные клиенты могут с меньшей готовностью размещать средства в таких кредитных организациях (особенно на фоне снижения ставок). Банки, находящиеся в государственной собственности и воспринимающиеся рынком как наименее подверженные риску дефолта, получают конкурентное преимущество, которое позволяет им «забрать» корпоративных вкладчиков у частных кредитных организаций.

Последние, в свою очередь, вынуждены будут обращаться к другим источникам пополнения ресурсной базы (прежде всего к розничным депозитам). Поскольку значительный рост предложения средств физлиц маловероятен, можно ожидать существенное ужесточение конкурентной борьбы кредитных организаций за их вклады. Это приведет к сужению разрыва стоимости привлечения юридических и физических лиц — конкуренция за средства станет фактором, ограничивающим снижение процентных ставок.

Альтернативным способом пополнения пассивов является выпуск облигаций, а успешность данного способа может быть обеспечена растущим интересом населения к использованию инвестиционного страхования жизни (ИСЖ) и индивидуальных инвестиционных счетов (ИИС) и ПИФов.

Диверсификация пассивов российских банков ограничивает их способность адаптироваться к изменениям

По оценке АКРА, степень концентрации ресурсной базы российских банков остается высокой. Доля банков, у которых крупнейший источник обязательств формирует более 60% их общего объема, в 2022 году была на уровне 62% (АКРА разделяет источники на средства физических лиц, средства юридических лиц, межбанковские обязательства (включая привлеченные от Банка России) и облигации (долговые ценные бумаги)). По указанному выше показателю уровень в 60% является пороговым согласно Методологии присвоения кредитных рейтингов банкам и банковским группам по национальной шкале для Российской Федерации, а его превышение, по мнению АКРА, является фактором риска.

Агентство отмечает, что диверсификация источников фондирования снижается вместе с уменьшением величины активов. Следует отметить, что для российских банков в целом характерно использование одного из источников обязательств в качестве якорного. В 2022 году доля кредитных организаций, для которых такой источник превышал 50% объема обязательств, составляла более 80%. Это говорит о том, что диверсификация источников средств не является ключевым фактором при определении стратегии фондирования. Рыночные позиции банка, способность предложить привлекательные условия размещения средств, наличие контрагентов, связанных с кредитной организацией, играют большую роль.

Анализ структуры обязательств показывает, что с уменьшением величины активов банка растет значимость средств клиентов как основного источника фондирования. При этом, если лидеры отрасли активнее используют депозиты и текущие счета юридических лиц, менее крупные банки больше полагаются на средства розничных клиентов.

Рисунок 3. Доля средств физических лиц в структуре обязательств банков, сгруппированных по величине активов

Источник: оценка АКРА

Источник: оценка АКРАБанки за пределами топ-200 возвращаются к активному использованию средств юридических лиц в качестве источника фондирования. По нашему мнению, это может объясняться сужением клиентской базы и ростом зависимости от средств компаний, связанных с данными кредитными организациями. Это подтверждается тем фактом, что по мере уменьшения размера банка растет значимость средств организаций, размещенных на текущих счетах. Характерно, что относительно большая зависимость банков из топ-50 от срочных вкладов юридических лиц («длинных» и «дорогих») будет заставлять именно эту группу активизировать борьбу за средства розничных клиентов.

Рисунок 4. Доля срочных вкладов юридических лиц в структуре обязательств банков, сгруппированных по величине активов

Источник: оценка АКРА

Источник: оценка АКРААКРА отмечает одинаково низкую зависимость от средств МБК как крупнейших банков, так и банков, не входящих в топ-200 по размеру активов. У крупнейших кредитных организаций, располагающих широким доступом к клиентским ресурсам, нет необходимости использовать средства других банков, а для малых банков средства МБК малодоступны. Вместе с тем банки первой сотни в среднем формируют более 20% обязательств за счет средств других кредитных организаций.

Что касается рынка ценных бумаг, то в 2022 году он по-прежнему был фрагментированным из-за ограниченного числа банков – эмитентов облигаций. По оценке АКРА, лишь у 57 банков есть размещенные облигации, и только два из них используют облигации как основной источник обязательств. Объем размещенных облигаций почти полностью приходится на банки, входящие в топ-50 по размеру активов.

Остается высокой доля финансовых ресурсов, находящихся у крупнейших кредитных организаций РФ. На счетах пятерки наиболее крупных банков сконцентрировано свыше 60% средств юридических и физических лиц. Топ-10 кредитных организаций по величине активов контролируют более 80% обязательств перед клиентами.

Банки с низкой диверсификацией источников фондирования могут столкнуться как с дефицитом финансовых ресурсов, так и с падением рентабельности

По мнению Агентства, в ближайшие 12 месяцев темпы роста активов банковского сектора будут умеренными. АКРА не ожидает существенного увеличения инвестиционной и потребительской активности, что ограничит спрос на кредитные ресурсы. В таких условиях суммарная потребность отрасли в финансовых ресурсах значительно не увеличится, однако некоторые процессы подтолкнут банки к корректировке структуры фондирования для поддержания рентабельности и финансовой стабильности.

Ограниченный в текущих экономических условиях спрос на новые кредиты и рост конкуренции в сегменте крупных корпоративных клиентов (как с активной, так и с пассивной стороны баланса) приведет к снижению доходности традиционных направлений банковского бизнеса и потребует от кредитных организаций активных действий для удешевления фондирования.

По оценке АКРА, срочность кредитного портфеля российских банков существенно превосходит срочность привлеченных клиентских средств. В обычных условиях это позволяет рассчитывать на относительно быстрое удешевление ресурсной базы по сравнению с доходными активами. Однако существующие нерыночные факторы, вероятно, ограничат способность банков снижать стоимость привлечения средств.

Основным таким фактором может стать постепенный переход от структурного профицита ликвидности к дефициту и неизбежный рост конкуренции кредитных организаций за ресурсы фондирования операций. На стоимость привлечения средств может также повлиять стремление нефинансовых организаций получить повышенную премию за риск при размещении средств в частных банках.

Данные факторы и анализ структуры обязательств российских банков позволяют сделать следующие выводы:

- кредитные организации, в большей мере подверженные риску высокой концентрации источников фондирования, активно используют средства розничных клиентов;

- низкая диверсификация источников фондирования с высокой зависимостью ресурсной базы от средств физических лиц в большей мере свойственна небольшим кредитным организациям.

Такие банки ограничены в возможности замены одного источника пассивов другим. Для них не вполне доступны как депозиты юридических лиц, так и средства других кредитных организаций.

Банки из топ-50, в значительной мере зависящие от срочных средств нефинансовых организаций, будут стараться «забрать» розничные депозиты у менее крупных кредитных организаций.

АКРА также отмечает, что около 80% всех вкладов физических лиц привлечены двадцаткой крупнейших кредитных организаций РФ. Наращивать объем привлечения этих вкладов можно только при сохранении ставок на текущем уровне. Это создаст дополнительное давление на рентабельность банков и прежде всего тех, кто ограничен в возможности диверсифицировать ресурсную базу и источники операционного дохода.

В итоге прогнозируемое АКРА ужесточение конкуренции за средства физических лиц может привести к снижению способности небольших кредитных организаций фондировать операции с помощью наиболее традиционных для них источников.

В ближайшие месяцы возможности банков для поддержания доходности портфеля кредитов в условиях дефицита качественных заемщиков и падающих процентных ставок останутся слабыми. В связи с этим АКРА не исключает вероятности существенного падения рентабельности банков за пределами первой сотни по итогам 2022-го и в 2022 году, что негативно повлияет на их финансовую устойчивость.

См. исследование АКРА «Стагнация чистой процентной маржи будет ограничивать кредитоспособность российских банков» от 30 ноября 2022 года.

Среди потенциальных негативных эффектов, которые такие банки могут испытать из-за снижения стоимости пассивов, по мнению АКРА, станет опережающее сокращение чистой процентной маржи (NIM)

По оценке АКРА, в 2022 году NIM снизится на 30 б. п. (с 4,8% до 4,5%). Большая зависимость банков за пределами топ-100 от средств физических лиц при ожидаемом низком потенциале снижения стоимости их привлечения приведет к уменьшению NIM на 35-40 б. п. Потеря части клиентской базы в результате роста конкуренции за средства физических лиц вызовет еще большее сжатие показателя.

В частности, снижение с 49% до 44% доли средств физических лиц в банках, входящих во вторую сотню по величине активов, при одновременном воздействии вышеуказанных факторов приведет, по оценке АКРА, к снижению NIM данной категории банков на 45-50 б. п.

www.acra-ratings.ru

Центробанк России снизил ключевую ставку до 7,75% годовых — РТ на русском

В пятницу, 15 декабря, Центробанк снизил ключевую ставку на 50 базисных пунктов до 7,75% годовых. Действия регулятора стали неожиданностью даже для самых оптимистичных финансовых игроков, которые прогнозировали уменьшение до 8%. ЦБ подчёркивает успех инфляционного таргетирования и положительный результат соглашения по сокращению добычи нефти, которые в 2022 году значительно снижают макроэкономические риски. Однако эксперты подчёркивают, что дальнейшая политика ЦБ будет напрямую зависеть от динамики инфляции и уровня оттока капитала из страны. Как снижение ставки повлияет на экономику — в материале RT.

Решение регулятора снизить ключевую ставку до 7,75% обусловлено рекордно низким уровнем годовой инфляции в России.

«Инфляция находится на уровне 2,5% и будет постепенно приближаться к 4% к концу 2022 года. Продление соглашения об ограничении добычи нефти снижает проинфляционные риски на горизонте до года. С учётом этого Банк России снизил ключевую ставку на 50 базисных пунктов», — говорится в официальном сообщении регулятора, опубликованном в пятницу, 15 декабря.

При этом Центробанк подчёркивает, что в экономике всё ещё преобладают среднесрочные инфляционные риски, поэтому руководство регулятора продолжит постепенный переход от умеренно жёсткой к нейтральной денежно-кредитной политике.

Также по теме

Курс на жёсткость: ФРС США увеличила процентную ставку до 1,25—1,5% годовых

Курс на жёсткость: ФРС США увеличила процентную ставку до 1,25—1,5% годовых В среду завершилось последнее в 2022 году и самое ожидаемое для инвестиционного сообщества заседание ФРС США. По итогам двухдневных...

Глава ЦБ Эльвира Набиуллина объясняет значительное снижение инфляционной динамики фундаментальными и временными факторами. Речь идёт о рекордном урожае и укреплении рубля. Напомним, в августе 2022 года в России впервые с 2022 года была зафиксирована дефляция (0,54%).

Примечательно, что экономисты и участники рынка невысоко оценивали возможность снижения ставки. Об этом в разговоре с RT рассказал доцент кафедры макроэкономики РЭШ Валерий Черноокий. По его словам, игроки финансовых рынков не верили в сохранение ставки на уровне 8,25%, но в то же время вероятность снижения на 50 пунктов оценивалась только в 19%.

«Несмотря на низкую инфляцию и относительную стабилизацию валютного курса, резкое смягчение монетарной политики сейчас невозможно. Инфляционные ожидания остаются на более высоком уровне, чем сама инфляция. Резкое снижение ставки по рублёвым инструментам, в том числе депозитам, привело бы к оттоку инвесторов», — рассказал RT начальник управления операций на российском фондовом рынке ИК «Фридом Финанс» Георгий Ващенко.

По данным ЦБ, в ноябре инфляционные ожидания россиян уменьшились до 8,7% против 9,9% в октябре. В годовом соотношении этот показатель сократился на 5%.

По словам главного стратега управляющей компании БКС Максима Шеина, участники рынка хотели увидеть более существенное снижение ключевой ставки на фоне низкой инфляции. Впрочем, после исчезновения «временных факторов» низкие процентные ставки могут привести к инфляционному ускорению. По этой причине представители регулятора придерживаются постепенного смягчения монетарной политики.

- Председатель Центрального банка РФ Эльвира Набиуллина

- РИА Новости

- © Григорий Сысоев

Ноль реакции

Снижение ставки было давно заложено в цены активов, поэтому реакции со стороны инвесторов не последует, уверен Валерий Черноокий. По мнению начальника аналитического отдела ИК «Велес Капитал» Ивана Манаенко, последствия решения ЦБ будут небольшими в сравнении с влиянием на рынок других факторов.

Также по теме

Рубль без нефти: что повлияет на курс нацвалюты в конце 2022 года

Рубль без нефти: что повлияет на курс нацвалюты в конце 2022 года В четверг, 7 декабря, мировые цены на нефть вышли в плюс после падения накануне ниже $62 за баррель. Запасы сырья в Соединённых Штатах...

«На рубль сейчас давят изменение объёма присутствия ЦБ РФ на валютном рынке, вступление нового бюджетного правила, внешние платежи и опасения, связанные с возможным введением санкций. Поэтому влияние ставки от всего остального отделить сложно. По нашим прогнозам, курс должен составить в районе 60 рублей за доллар и выше к концу года», — подчеркнул эксперт.

Георгий Ващенко считает, что реакция рынков будет зависеть не только от решения Банка России, но и от внешних факторов. Так, повышение ставки ФРС США по итогам заседания 13 декабря в скором времени приведёт к росту доходности долларовых инструментов в перспективе. В результате увеличится спрос на американскую валюту.

По мнению Ивана Манаенко, для рынка сейчас важно не столько снижение ставки ЦБ, сколько сигналы относительно дальнейших действий регулятора. Финансовым игрокам необходимо знать, станет ли Центробанк брать паузу в смягчении своей политики и на какие факторы он будет опираться в будущем году.

Внимание на инфляцию

Ранее Эльвира Набиуллина заявляла о намерении Центробанка в течение одного-двух лет плавно снижать ключевую ставку до уровня 6—7% годовых. По словам опрошенных RT аналитиков, активность денежно-кредитной политики ЦБ в будущем во многом будет зависеть от ситуации с инфляцией.

«Если инфляция продолжит снижение или стабилизируется на уровне 2,5%, то возможны более активные действия Центробанка. Если же темпы роста потребительских цен начнут постепенно возвращаться к целевому уровню (4%. — RT), то ЦБ будет более осторожным», — считает Валерий Черноокий.

Также по теме

Битый рекорд: почему инфляция в России достигла минимальных исторических значений

Битый рекорд: почему инфляция в России достигла минимальных исторических значений Россия вошла в новую фазу экономического роста. Сентябрьская инфляция в годовом выражении составила 3% и преодолела рекордное значение...

По прогнозу Ивана Манаенко, Центробанк может взять паузу в первом полугодии 2022 года и при отсутствии серьёзного ускорения инфляции продолжит снижать ставку в третьем и четвёртом квартале до 7—7,25%.

В 2022 году Эльвира Набиуллина не исключает постепенного возвращения инфляции к таргету. Между тем глава Минэкономразвития Максим Орешкин считает, что в течение всего следующего года этот показатель будет оставаться ниже 4%.

Максим Шеин подчеркнул важность дальнейшего смягчения монетарной политики ЦБ для рынка и экономики страны. По мнению эксперта, ключевым моментом станет снижение ставки фондирования (стоимость привлечения ресурсов банками для обеспечения своей основной деятельности. — RT). «Для экономического роста необходим приток инвестиций, а для этого нужно снизить стоимость фондирования. Тогда большее количество проектов станет рентабельным», — отметил эксперт.

Контроль рисков

По оценке экономистов, основным риском для политики Центробанка остаётся отток капитала и, следовательно, ослабление рубля.

«В этом году укрепление рубля сыграло немалую роль в достижении оптимистичных целей по инфляции. Учитывая не самые высокие объёмы рынка капитала и большую долю нерезидентов, отток капитала может спровоцировать краткосрочное ослабление российской валюты на два-три рубля. В таком случае Банк России либо возьмёт паузу, либо в крайнем случае будет повышать ставку», — пояснил Иван Манаенко.

Согласно информации ЦБ, доля нерезидентов в российском госдолге составляет 33,2%. Основные причины ухода иностранных инвесторов с долгового рынка облигаций могут быть связаны с санкциями США и повышением ставки ФРС. В то же время Эльвира Набиуллина неоднократно подчёркивала наличие у Центробанка необходимого инструментария для противодействия подобным шокам.

«На наш взгляд, каких-то серьёзных негативных последствий не будет. У нас хотя и значительная доля иностранцев на рынке ОФЗ, но их доля ограничена. На ОФЗ всегда есть спрос со стороны нашего банковского сектора, мы это видим», — заявила Набиуллина во время выступления в Госдуме 16 ноября.

Эффект ЦБ

Опрошенные RT эксперты отмечают позитивный долгосрочный эффект от плавного снижения ставки. Такая политика регулятора сделает займы дешевле и позволит банкам увеличить количество выдаваемых кредитов. Также ожидается увеличение притока инвестиций в основной капитал и стимулирование экономического роста в целом.

В числе основных преимуществ действий Центробанка Георгий Ващенко также указал рост спроса на товары длительного пользования и возможность для предприятий повышать зарплаты.

«Снижение ставок будет дополнительным стимулом для вкладчиков отказаться от сберегательных инструментов в сторону инвестиционных. Раньше по депозитам и облигациям ставки были настолько высокие, что инвестировать никто не хотел, а сейчас мы видим, что люди интересуются инвестиционными продуктами», — заключил Максим Шеин.

russian.rt.com