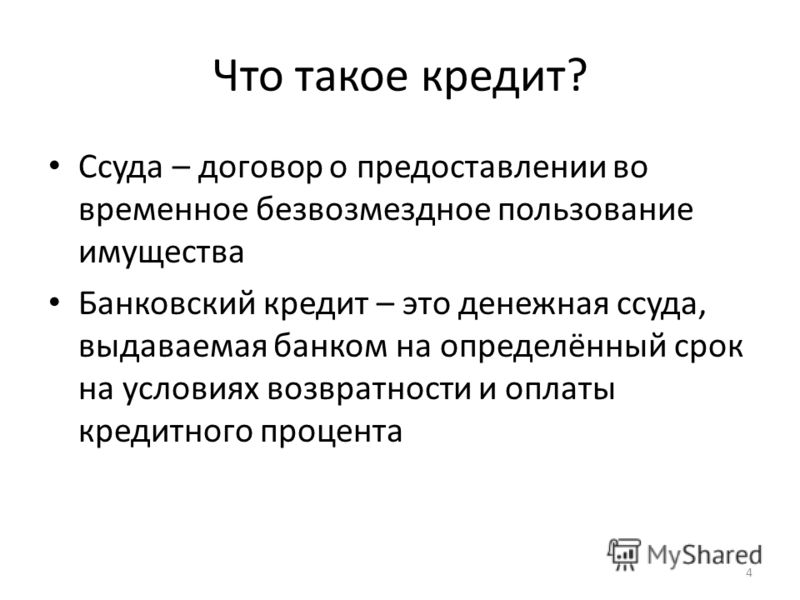

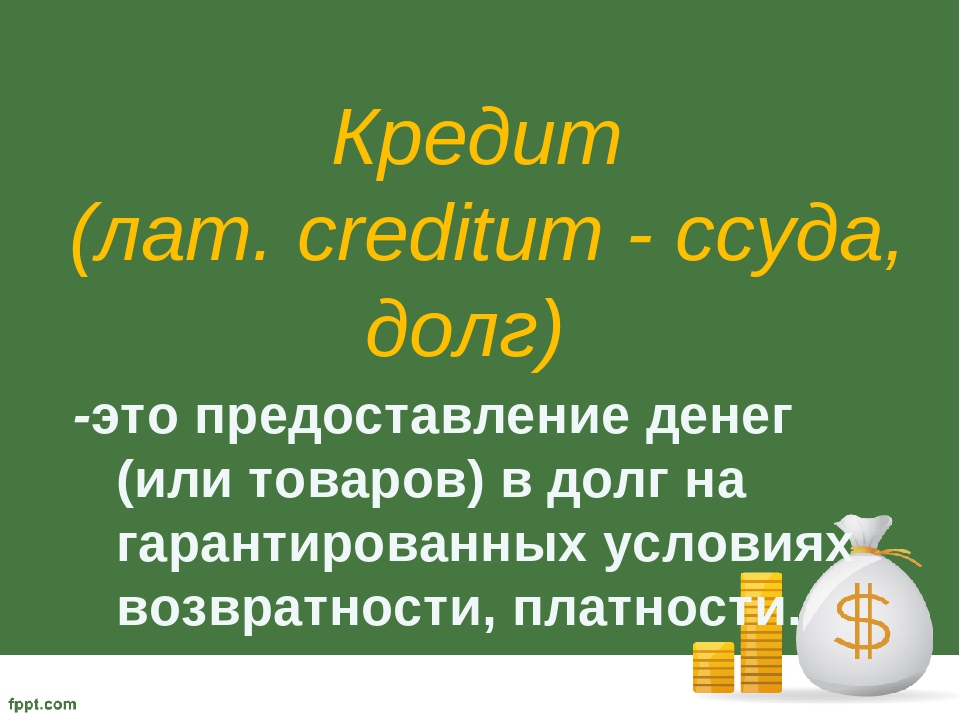

Ссуда это что такое: Ссуда что это такое (простыми словами) ссудные банки

Предмет договора ссуды \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>

Подборка наиболее важных документов по запросу Предмет договора ссуды (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Предмет договора ссуды

Судебная практика: Предмет договора ссуды

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2018 год: Статья 699 «Отказ от договора безвозмездного пользования» ГК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Руководствуясь статьей 699 ГК РФ и установив, что истец, ссылаясь на невозможность осуществления деятельности по обслуживанию технического комплекса пожарной сигнализации, обращался к ответчику с требованиями о расторжении договора ссуды; факт получения ответчиком извещения об отказе от спорного договора подтверждается материалами дела, арбитражные суды правомерно расторгли договор ссуды, так как довод ответчика о возможности использования истцом оборудования, являвшегося предметом договора ссуды, не является правоопределяющим для разрешения настоящего спора, поскольку возможность и необходимость использования в своей хозяйственной деятельности имущества ответчика может определить сам ссудополучатель имущества; понуждение ссудополучателя к использованию чужого имущества вопреки воле ссудополучателя противоречит основополагающим принципам гражданского законодательства; кроме того, ответчиком не доказано, что возврат имущества нарушил его права и законом установленные интересы, поскольку пользование было безвозмездным, претензий по количеству и качеству возвращенного имущества ответчик не заявлял.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2018 год: Статья 689 «Договор безвозмездного пользования» ГК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Руководствуясь статьей 689 ГК РФ и установив, что нежилое помещение находится в собственности городского округа и является предметом договора безвозмездного пользования имуществом, заключенного между городским округом (ссудодатель) и ответчиком (ссудополучатель), арбитражные суды правомерно отказали во взыскании задолженности за тепловую энергию, обоснованно исходя из того, что в отсутствие заключенного с истцом договора теплоснабжения ответчик не является лицом, на которое законом возложена обязанность оплатить стоимость поставленной истцом тепловой энергии, и придя к обоснованному выводу о наличии обязанности по внесению платы за коммунальный ресурс в виде тепловой энергии не у ссудополучателя — ответчика, который не является надлежащим ответчиком по настоящему спору, а у собственника нежилого помещения — городского округа.

Статьи, комментарии, ответы на вопросы: Предмет договора ссуды

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по судебной практике. Аренда. Общие положения»…Как следует из материалов дела и установлено судами, нежилое помещение (подвал) общей площадью 708,4 кв. м, расположенное по адресу: Свердловская область, г. Серов, ул. Луначарского, д. 123, находится в собственности Серовского городского округа и является предметом договора безвозмездного пользования имуществом от 22.04.2013 N 35-к (далее — договор N 35-к), заключенного между Серовским городским округом (ссудодатель) и организацией «СОК «Здоровье» (ссудополучатель).

Что такое ссуда под залог авто. Экстперты автоломбарда Експрес-Готівка

Согласно действующему законодательству, понятие ссуды подразумевает под собой временную передачу в полноправное пользование на полностью безвозмездной основе на протяжении оговоренного временного промежутка. Учитывая тот факт, что все автоломбарды выдают денежные средства, беря взамен в качестве залога автомобиль клиента, и при составлении договора указывают определенный процент, за свои услуги. Тем самым такие услуги сложно назвать безвозмездными. Исходя из этого, слово «ссуда» употребляется в данном контексте зачастую как альтернативный вариант или же синоним словосочетания «срочный кредит». Срочный кредит — это денежная сумма, которую клиент должен вернуть с определенными процентами в строго указанный в договоре срок. Учитывая частое синонимическое сравнение понятий «ссуда» и «срочный кредит», которое как правило не вызывает каких либо проблем, однако так бывает не всегда. Некоторые чистолюбивые работники недобросовестных автолобмардов используют слабые познания клиентов в юриспруденции и используют это в выгодных им целях. Так, к примеру, нужно знать и учитывать, что понятия «кредитный договор» и «договор ссуды» — это совершенно разные вещи! Договор ссуды подразумевает под собой основной акцент, который сконцентрирован на имуществе, которое было передано во временное использование, однако при этом денежная часть, вместе со всей ответственностью за сохранность заложенного автомобиля не учитывается.

Учитывая тот факт, что все автоломбарды выдают денежные средства, беря взамен в качестве залога автомобиль клиента, и при составлении договора указывают определенный процент, за свои услуги. Тем самым такие услуги сложно назвать безвозмездными. Исходя из этого, слово «ссуда» употребляется в данном контексте зачастую как альтернативный вариант или же синоним словосочетания «срочный кредит». Срочный кредит — это денежная сумма, которую клиент должен вернуть с определенными процентами в строго указанный в договоре срок. Учитывая частое синонимическое сравнение понятий «ссуда» и «срочный кредит», которое как правило не вызывает каких либо проблем, однако так бывает не всегда. Некоторые чистолюбивые работники недобросовестных автолобмардов используют слабые познания клиентов в юриспруденции и используют это в выгодных им целях. Так, к примеру, нужно знать и учитывать, что понятия «кредитный договор» и «договор ссуды» — это совершенно разные вещи! Договор ссуды подразумевает под собой основной акцент, который сконцентрирован на имуществе, которое было передано во временное использование, однако при этом денежная часть, вместе со всей ответственностью за сохранность заложенного автомобиля не учитывается. Чтобы было понятнее, проясним: это означает то, что компания не выдает своему клиенту абсолютно никаких гарантий и правовых обязанностей, по поводу сохранности его заложенного имущества. При возникновении любых непонятных, неприятных или даже порой спорных ситуации — такой договор легко могут признать и вовсе нелегитимным.

Чтобы было понятнее, проясним: это означает то, что компания не выдает своему клиенту абсолютно никаких гарантий и правовых обязанностей, по поводу сохранности его заложенного имущества. При возникновении любых непонятных, неприятных или даже порой спорных ситуации — такой договор легко могут признать и вовсе нелегитимным.

Если рассматривать определение «ссуда» исключительно в экономическом варианте трактовки, то оно имеет более глубокое понятие, чем в юридической практике. Здесь, ссуда подразумевает под собой отдельный вид займа, который вполне может быть полностью беспроцентным, так и полностью коммерческим. Поэтому исходя из чисто экономических соображений, понятие «ссуды» вполне может так себя называть, будучи в прайсе услуг у различных автоломбардов.

«Договор ссуды» так же как и обычная «ссуда», может иметь юридический подтекст и правовую силу, но для ее возникновения необходимо четкое прописание того, что это именно коммерческий вид ссуды, которая была выдана под заложенную машину. Помимо этого, обязательное указание текущей процентной ставки, а так же всех нюансов и информации, касательно предоставления ссуды, возврата машины, выплат, а так же ответственности обеих сторон, штрафные санкции и т.д.

Помимо этого, обязательное указание текущей процентной ставки, а так же всех нюансов и информации, касательно предоставления ссуды, возврата машины, выплат, а так же ответственности обеих сторон, штрафные санкции и т.д.

В качестве полезных советов будущему заемщику можем посоветовать, что при обращении в надежный и давно работающий автоломбард, который успел зарекомендовать себя с лучших сторон и заслужил определенный уровень авторитета, можно не беспокоиться и не тратить силы на распознание слов «ссуда», «кредит под залог», «срочный кредит», «заем» и т.д., профессиональные компании не заинтересованы в том, чтобы наживаться на правовой неосведомленности своих клиентов, и могут указывать просто синонимичные значения услуг. Здесь важнее посмотреть на процентную ставку, которая может устраивать, либо не устраивать Вас, а так же на возможные нюансы в виде доп. платежей, которые некоторые автоломбарды указывают, за оказание дополнительных услуг. Всегда внимательно знакомьтесь со всеми пунктами составленного договора, задавайте все интересующие Вас вопросы до того, как ставить подпись. Наш автоломбард expresslombard.com.ua, может гарантировать Вам, что мы заключаем договора полностью на правовых основах, согласно действующим законам Украины!

Наш автоломбард expresslombard.com.ua, может гарантировать Вам, что мы заключаем договора полностью на правовых основах, согласно действующим законам Украины!

Расскажите друзьям:

Что такое ссуда под залог автомобиля

в чем различие между ссудой и кредитом?

20.12.2015

Некоторые ошибочно полагают, что ссуда и кредит — это одно и то же. На самом деле эти два понятия имеют несколько сходств и различий.

Что такое ссуда?

Ссуда предполагает передачу имущества другому человеку на условиях возврата. Другими словами, один человек может предоставить другому деньги, вещи или недвижимое имущество для временного пользования. Имущество, которое было получено в ссуду, в обязательном порядке должно быть возращено владельцу в том виде, в котором было передано ссудополучателю ссудодателем.

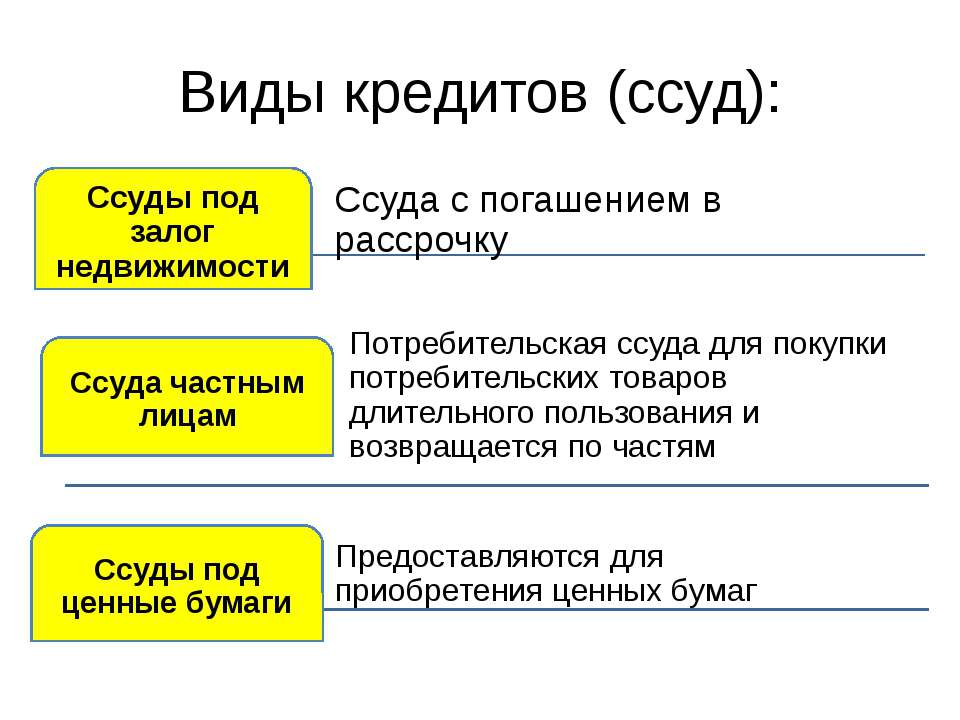

Существует три разновидности ссуд.

1.Ссуда имущества

Ссуда имущества выдается на основании договора безвозмездного пользования (договора ссуды), в котором ссудополучатель, то если лицо, получившее имущество во временное пользование, обязуется вернуть его. Безусловно, допускается естественный износ. Любые повреждения, поломки ссудополучатель должен будет устранить за свой счет. Обычно в договоре ссуды указывается срок, на который одно лицо передает имущество другому.

Самое главное отличие договора безвозмездного пользования от других состоит в том, что человек, получивший имущество в ссуду, имеет право его использовать и при этом не должен платить комиссию. В случае, когда недвижимость передается в пользование за определенную плату, составляется договор аренды. Если деньги предоставляются за вознаграждение, нужно оформить договор займа. В случае, когда имущество передается без права пользования, оформляется договор хранения.

2. Потребительская ссуда

Потребительская ссуда

Она выдается ссудополучателю для покупки самых разных потребительских товаров, при этом чаще всего долг возвращается частями. Очень часто потребительскую ссуду называют потребительским кредитом.

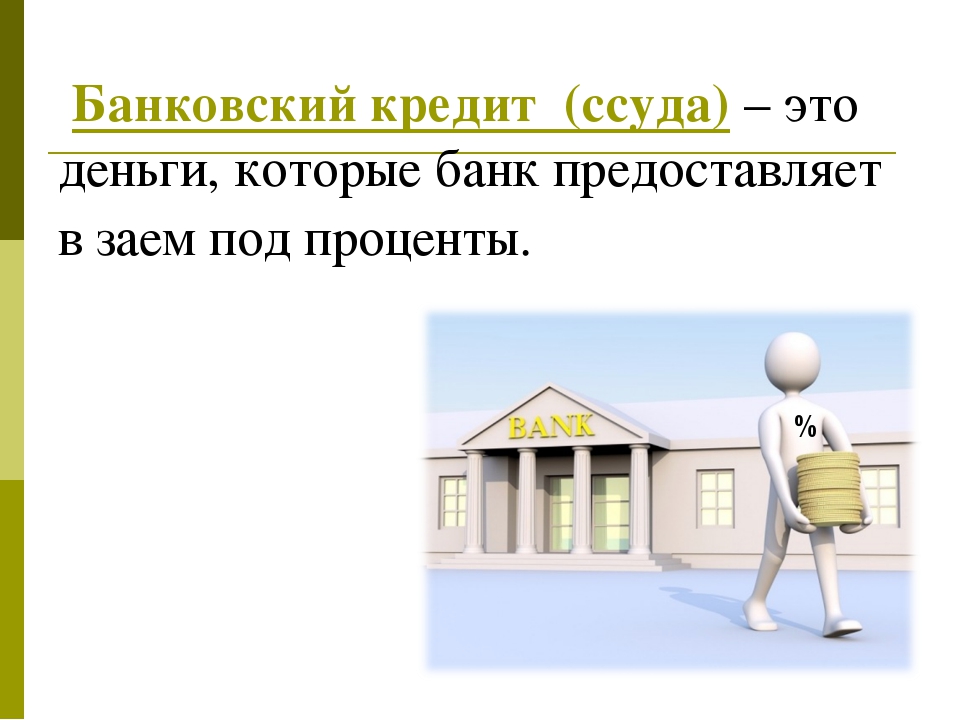

3.Банковская ссуда

В случае с банковской ссудой ссудодателем выступает банковское учреждение, а ссудополучателем — заемщик. Банк выдает заемщику денежные средства под определенный процент. Другим словами, банковская ссуда представляет собой коммерческий кредит.

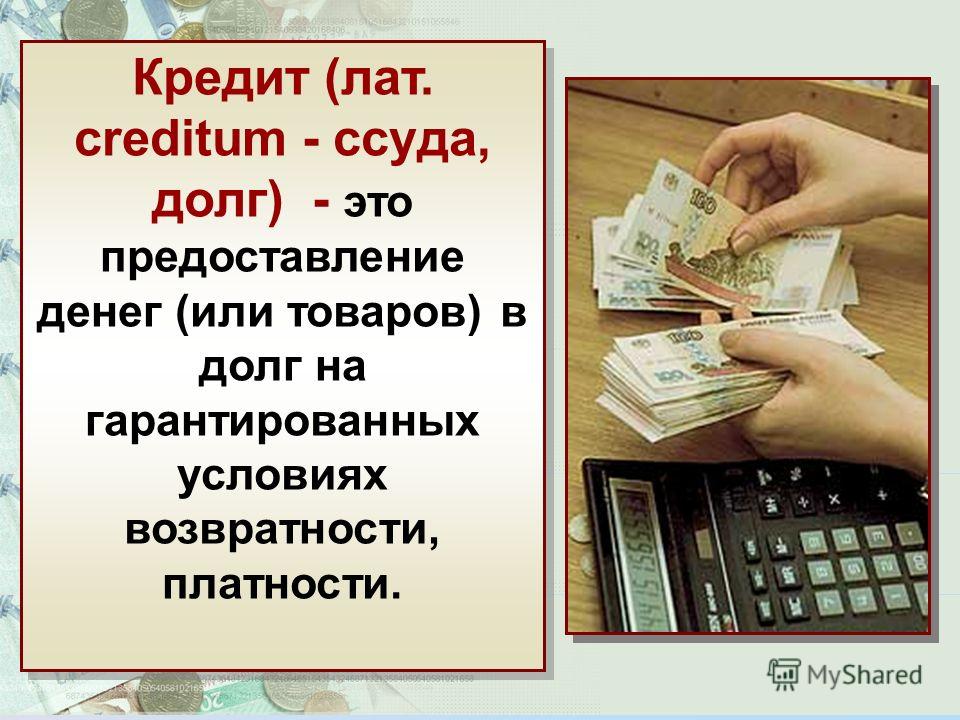

Что такое кредит?

Кредит предполагает выдачу банком денег в долг заемщику с целью получения первым прибыли. По этой причине кредитные средства всегда выдаются под определенный процент. Все отношения между банком и заемщиком регулируются кредитным договором, в котором указывается:

- сумма сделки;

- размер и схема начисления процентов;

- сроки и схема погашения кредита;

- штрафы и комиссии за невыполнение условий договора.

Заемщик может использовать кредитные средства для приобретения товаров и услуг. Благодаря оформлению кредита нет необходимости ждать накопления необходимой суммы денег. Сегодня получили наибольшее распространение ипотечный и потребительский кредиты, а также автокредит.

Ипотечный кредит выдается специально для покупки недвижимости, при этом срок его погашения может составлять более 20-25 лет. Обычно процентная ставка по ипотечному кредиту ниже, чем по другим видам кредитования. Еще одна особенность ипотечных кредитов состоит в том, что они оформляются под залог имущества. Если по каким-либо причинам заемщик не сможет вносить ежемесячные платежи, квартира либо дом, приобретенные в ипотеку, продаются банком для погашения задолженности.

Потребительский кредит оформляется для приобретения товаров длительного пользования (например, машин, мебели, производственного оборудования), а также других покупок. Это может быть мелкая и крупная бытовая техника, электроника, драгоценности, изделия из натурального меха и другие товары. Срок выплат потребительского кредита составляет от нескольких месяцев до пяти лет.

Срок выплат потребительского кредита составляет от нескольких месяцев до пяти лет.

Автокредит выдается для приобретения транспортного средства. При этом автомобиль будет залогом по сделке и перейдет в собственность заемщика только после полного погашения кредита.

Отличия

Основные отличия ссуды от кредита состоят в том, что кредит всегда выдается банками в коммерческих целях, то есть для получения прибыли, тогда как ссуда не всегда предполагает получение выгоды ссудодателем. При оформлении кредита составляется кредитный договор, а при оформлении ссуды имущества — договор ссуды.

Похожие статьи

16 Декабрь 2016

Безработные граждане РФ имеют право на получение от государства пособия по безработице. В каком размере и на каких условиях – расскажем в этой статье.

31 Октябрь 2016

Некоторые граждане РФ имеют право на получение бесплатной квартиры от государства. Расскажем, при каких условиях это можно сделать, и каков процесс получения жилья.

07 Декабрь 2016

При наличии накоплений россияне имеют возможность приумножить отложенные деньги, воспользовавшись индивидуальным инвестиционным счетом. Уточним, что это такое и как им управлять.

Что такое заем? — NerdWallet

Заем — это денежная сумма, которую вы занимаете у финансового учреждения — банка, кредитного союза или онлайн-кредитора — или у человека, например члена семьи, и полностью возвращаете его позже, обычно с процентами. .

Все ссуды имеют похожие атрибуты. Существуют разные типы ссуд, в зависимости от того, для чего вы их используете.

Характеристики ссуды

Ссуды обычно имеют четыре основных характеристики: основная сумма, проценты, срок и сумма платежа.Понимание каждого из них поможет вам решить, подходит ли заем для ваших целей и насколько он доступен.

Принципал: это сумма денег, которую вы занимаете у кредитора. Это может быть 500 000 долларов на новый дом или 500 долларов на ремонт автомобиля.

Процентная ставка: процентная ставка — это стоимость ссуды — сумма, которую вы должны выплатить помимо основной суммы. Кредиторы определяют вашу процентную ставку на основе нескольких факторов, в том числе вашего кредитного рейтинга, типа ссуды и того, сколько времени вам нужно, чтобы погасить ссуду.Процентная ставка отличается от годовой процентной ставки, или годовой процентной ставки, которая включает в себя другие расходы, такие как авансовые платежи.

Платежи в рассрочку: ссуды обычно выплачиваются кредитору с регулярностью, как правило, ежемесячно. Ваш ежемесячный платеж обычно является фиксированной суммой.

Срок: Срок кредита — это время, в течение которого вы должны полностью погасить кредит. В зависимости от типа кредита срок может составлять от нескольких месяцев до нескольких лет.

Виды ссуд

Ссуды делятся на две большие категории: обеспеченные ссуды и необеспеченные ссуды.

Обеспеченные ссуды

Примеры: ипотека или автокредит..jpg)

Для обеспеченных кредитов кредитор использует физический актив, например, ваш дом или автомобиль, для обеспечения своих денег, если вы не можете погасить ссуду в соответствии с договоренностью. Кредитор основывает вашу процентную ставку на активе, а также на вашей кредитной истории и кредитной истории. Обеспеченные кредиты обычно имеют более низкие процентные ставки, чем необеспеченные кредиты.

Необеспеченные ссуды

Примеры: студенческая ссуда на образование, личная ссуда или ссуды до зарплаты.

Кредиторы, предлагающие необеспеченные ссуды, основывают вашу процентную ставку исключительно на вашем кредитном рейтинге и кредитной истории. Если вы не выплатите ссуду в соответствии с договоренностью, кредитор не сможет конфисковать какие-либо ваши активы, но может сообщить о невыполнении обязательств в кредитные бюро, что отрицательно скажется на вашем кредитном рейтинге и вашей способности получить еще одну ссуду в будущем. . Необеспеченные ссуды обычно имеют более высокие процентные ставки и меньшие суммы ссуд, чем обеспеченные ссуды.

Вот краткий обзор различных типов кредитов, а также их условий и процентных ставок.

Что такое личный заем?

Персональный заем — это единовременная денежная сумма, полученная в кредит в финансовом учреждении, которую можно использовать практически для любых целей.

Узнайте больше о личных займах и о том, как они работают.

Что такое личный заем?

Персональный заем — это заем, на получение которого вы имеете право на основании вашей кредитной истории и дохода. Личные ссуды иногда называют ссуды под подписку или необеспеченные ссуды, потому что обычно не требуется залога для обеспечения личной ссуды.

Залог — это актив, который может быть изъят и продан в счет погашения ссуды. Ипотечные кредиты обеспечиваются финансируемым домом. В большинстве случаев кредиторы одобряют личные ссуды, оценивая вашу кредитоспособность.

Персональные ссуды относительно легко подать и получить квалификацию по сравнению с жилищными и автокредитами. Это делает их полезными для всего, от небольших домашних улучшений до дорогих покупок. Вы можете использовать деньги практически для чего угодно, но разумно брать взаймы ровно столько, сколько вам нужно, и только на то, что улучшает ваши финансы или оказывает значительное влияние на вашу жизнь.

Это делает их полезными для всего, от небольших домашних улучшений до дорогих покупок. Вы можете использовать деньги практически для чего угодно, но разумно брать взаймы ровно столько, сколько вам нужно, и только на то, что улучшает ваши финансы или оказывает значительное влияние на вашу жизнь.

- Альтернативные имена : Ссуды с подписью, необеспеченные ссуды

Как работают личные займы

Когда вы получаете личную ссуду, вы обычно получаете деньги единовременно и выплачиваете фиксированные ежемесячные платежи с течением времени. Однако детали могут варьироваться от кредитора к кредитору, и необходимо учитывать несколько факторов.

Процентные ставки

Ваша процентная ставка зависит от вашего кредита и может быть ниже, чем ставки по кредитной карте.Имея отличную кредитоспособность, вы сможете брать в долг однозначными числами.

Персональные ссуды обычно имеют фиксированную процентную ставку. Ваша процентная ставка не меняется, поэтому вы вносите одинаковый ежемесячный платеж в течение всего срока действия кредита.

У них также могут быть переменные ставки, но этот вариант менее популярен. При изменении ставки вы можете в конечном итоге платить больше или меньше процентов в зависимости от того, растут или падают процентные ставки.

Если у вас ограниченная кредитная история или плохая кредитная история, вы можете платить по ставкам, аналогичным ставкам по кредитной карте.Вам также может понадобиться кредитоспособный соавтор по ссуде.

Срок погашения

Обычно вы выплачиваете личные займы на срок от одного до пяти лет, но возможны и другие условия. По сравнению с кредитными картами, личные займы могут уменьшить сумму, которую вы тратите на проценты, и обеспечить определенную дату выплаты. При выдаче многих личных займов штраф за досрочное погашение отсутствует, поэтому вы можете погасить кредит досрочно и сэкономить на процентах.

Комиссия за создание

Некоторые кредиторы взимают комиссию за выдачу личных ссуд, в то время как другие вкладывают все расходы в процентную ставку. Когда вы платите комиссию за выдачу кредита, ваш кредитор взимает авансовый платеж в зависимости от суммы вашего займа. Комиссия за оформление обычно составляет от 1% до 8% от суммы кредита и может зависеть от вашего кредитного рейтинга.

Когда вы платите комиссию за выдачу кредита, ваш кредитор взимает авансовый платеж в зависимости от суммы вашего займа. Комиссия за оформление обычно составляет от 1% до 8% от суммы кредита и может зависеть от вашего кредитного рейтинга.

В большинстве случаев вы платите комиссию из средств ссуды, поэтому вы получаете меньше полной суммы ссуды. Обязательно займите немного больше, чем необходимо для покрытия комиссии.

Как получить одобрение на получение личного кредита

Кредиторы оценивают кредитные заявки на основе кредитоспособности.Вот факторы, которые они обычно принимают во внимание.

Кредитная история

Кредиторы часто проверяют ваш кредит или получают кредитный рейтинг, чтобы узнать, как вы обращались с кредитом в прошлом. В ваших кредитных отчетах содержится подробная информация о предыдущих займах, любых просроченных платежах и публичные записи, о которых кредиторы могут захотеть узнать.

Кредиторы также могут использовать альтернативные инструменты оценки кредитоспособности. Например, они могут изучить вашу историю своевременных платежей за аренду и коммунальные услуги, чтобы предсказать, как вы погасите ссуду.

Например, они могут изучить вашу историю своевременных платежей за аренду и коммунальные услуги, чтобы предсказать, как вы погасите ссуду.

Доход

Кредиторы должны подтвердить, что у вас достаточно дохода для выплаты ссуды. Они могут запросить подробную информацию о вашей занятости и доходе. Они также могут проверить ваш текущий долг, чтобы убедиться, что добавление платежа по кредиту не поглотит слишком большую часть вашего ежемесячного дохода.

Виды займов физических лиц

Если вы решите попробовать личный заем, вы можете взять его из нескольких источников.

Стандартные личные займы

Банки и кредитные союзы давно предлагают ссуды физическим лицам.Часто вы можете подать заявку лично или онлайн и быстро получить средства на свой текущий счет.

Интернет-кредиторы

Одноранговые (P2P) сайты и другие онлайн-кредиторы предлагают кредиты от инвесторов и финансовых учреждений. Эти службы, скорее всего, будут использовать альтернативные модели кредитного рейтинга, и процесс подачи заявки часто бывает простым.

Специализированные кредиторы

Некоторые кредиторы работают напрямую с поставщиками услуг. Они могут финансировать стоматологическую работу, лечение бесплодия или проекты по благоустройству территории.Заимствовать удобно, но разумно присмотреться к предложениям и сравнить их.

Использование личной ссуды

Вы можете потратить деньги из личного кредита практически на все, что захотите.

Консолидация долга

Если у вас есть задолженность по кредитным картам с высокими процентными ставками, вы можете погасить эти долги с помощью личной ссуды с более низкой ставкой. Вы можете погасить задолженность быстрее, потому что каждый ежемесячный платеж меньше идет на выплату процентов.

Обустройство небольшого дома

Ссуды под залог недвижимости используются для проектов по благоустройству дома, потому что вы реинвестируете в свою собственность.Но если вам не нужна значительная сумма, вы можете получить личный заем на ремонт дома дешевле и легче подать заявку.

Дорогие покупки

Когда вам нужно купить что-то большое или дорогое, на что у вас нет денег, личный заем может удовлетворить вашу потребность.

Инвестиции в себя

Персональные займы могут обеспечить финансирование, когда вы начинаете бизнес или вам нужно получить новые навыки для своей карьеры. Однако некоторые кредиторы ограничивают использование выручки от займа.Например, некоторые личные ссуды не позволяют вам использовать их для оплаты расходов на высшее образование.

Скорая помощь

В идеале у вас есть возможность сэкономить на непредвиденные обстоятельства жизни. Но иногда кроме заимствования вариантов нет. Если вы столкнулись с высокими медицинскими расходами или другой чрезвычайной ситуацией, возможно, имеет смысл получить личный заем.

Ключевые выводы

- Персональный заем — это единовременная сумма денег, полученная в кредит в финансовом учреждении, которую можно использовать практически для любых целей.

- Обычно вы соответствуете требованиям на основании вашей кредитной истории и дохода. Эти ссуды также в большинстве случаев не требуют обеспечения.

- Персональные ссуды обычно имеют фиксированные процентные ставки, относительно короткие сроки погашения и комиссию за выдачу.

- Вы можете получить личные ссуды через банки, кредитные союзы, онлайн-кредиторов и специализированных кредиторов.

- В большинстве случаев вы можете потратить личную ссуду по своему усмотрению, но некоторые кредиторы не разрешают использовать личные ссуды для покрытия расходов на высшее образование.

Что это такое, как это работает и как получить — советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Обеспеченные ссуды могут помочь заемщикам получить столь необходимые денежные средства или совершить крупные покупки — например, дом или новую машину — часто с менее строгими квалификационными требованиями, чем необеспеченные ссуды. Заложив ценные активы, заемщик может получить финансирование, сохраняя при этом низкие процентные ставки. Кредиторы также сталкиваются с меньшим риском при предоставлении обеспеченных кредитов, поскольку они могут изъять залог или вернуть залог в случае дефолта заемщика.

Заложив ценные активы, заемщик может получить финансирование, сохраняя при этом низкие процентные ставки. Кредиторы также сталкиваются с меньшим риском при предоставлении обеспеченных кредитов, поскольку они могут изъять залог или вернуть залог в случае дефолта заемщика.

Что такое обеспеченный заем?

Обеспеченная ссуда — это ссуда, обеспеченная или обеспеченная ценным активом, таким как недвижимость, денежные счета или автомобиль. Во многих случаях ссуда обеспечивается базовым активом, который финансируется как дом или автомобиль; в качестве альтернативы заемщики могут предоставить другое обеспечение, такое как инвестиции или ценные предметы коллекционирования.

Если заемщик не выполняет свои обязательства по обеспеченному займу, кредитор может изъять, лишить права выкупа или иным образом арестовать актив, чтобы возместить непогашенный остаток. По этой причине обеспеченные ссуды представляют меньший риск для кредиторов и, следовательно, часто имеют более низкие процентные ставки и требования к заемщикам, чем необеспеченные ссуды.

Обеспеченные и необеспеченные ссуды

Обеспеченные займы

Необеспеченные займы

Требования к утверждению

На основе кредитной истории и других финансовых соображений; требования к кредитному баллу могут быть ниже

На основании кредитной истории и других финансовых соображений; требования к кредитному баллу могут быть выше

Процентные ставки

Обычно ниже

Обычно выше

Последствия неисполнения обязательств

Кредитор может лишить права выкупа, вернуть во владение или иным образом арестовать залог; кредитный рейтинг заемщика снизится

Пропущенные платежи будут отправлены в инкассо; кредитный рейтинг заемщика снизится

Типы кредитов

Включая автокредиты, ипотечные кредиты, кредитные линии для собственного капитала (HELOC), обеспеченные кредитные карты и обеспеченные личные ссуды

Включая необеспеченные кредитные карты, личные ссуды и студенческие ссуды

Например, в случае обеспеченных и необеспеченных личных кредитов заемщик с высоким кредитным рейтингом может претендовать на получение необеспеченного кредита с низкой процентной ставкой без необходимости закладывать какое-либо обеспечение. Другой заявитель на тот же необеспеченный кредит может не соответствовать требованиям и вынужден полагаться на обеспеченный опцион, поскольку они представляют больший риск. Один тип ссуды не обязательно лучше другого, но важно понимать свои варианты, прежде чем подписываться на пунктирной линии.

Другой заявитель на тот же необеспеченный кредит может не соответствовать требованиям и вынужден полагаться на обеспеченный опцион, поскольку они представляют больший риск. Один тип ссуды не обязательно лучше другого, но важно понимать свои варианты, прежде чем подписываться на пунктирной линии.

Как работают обеспеченные кредиты

Обеспеченные ссуды позволяют заемщикам получить единовременную денежную сумму для покрытия всего — от проектов по благоустройству дома до покупки автомобиля или дома. Обычно вы можете получить эти ссуды в традиционных банках, кредитных союзах, онлайн-кредитных организациях, автосалонах и ипотечных кредитных организациях.

Несмотря на то, что обеспеченные ссуды менее опасны для кредиторов, процесс подачи заявки обычно требует жесткой проверки кредитоспособности, хотя некоторые кредиторы предлагают возможность предварительной квалификации с помощью простого запроса на получение кредита. И хотя по обеспеченным кредитам начисляются проценты, как и по другим кредитам, заемщики могут получить доступ к более низким годовым процентным ставкам (APR), чем те, которые доступны с необеспеченными опционами.

После того, как заемщик имеет право на получение обеспеченного кредита, кредитор помещает залог в залог заемщика. Это дает кредитору право изъять залог, если заемщик не выполняет свои обязательства по ссуде.Стоимость обеспечения должна быть больше или равна непогашенному остатку кредита, чтобы повысить шансы кредитора на возврат своих средств.

Что можно использовать в качестве обеспечения по ссуде с обеспечением?

Часто тип обеспечения, необходимого для обеспечения ссуды, связан с основной целью этой ссуды. Наиболее известным примером этого является ипотека, при которой жилищный кредит обеспечивается финансируемым домом. При этом соответствующий залог также может зависеть от ряда других факторов, включая кредитора и сумму ссуды.Общие формы обеспечения включают:

- Недвижимость, включая жилые дома, коммерческие здания, землю и доли в недвижимости

- Банковские счета, включая текущие счета, сберегательные счета, депозитные сертификаты (CD) и счета денежного рынка

- Инвестиции, такие как акции, паевые инвестиционные фонды и облигации

- Страховые полисы, например, страхование жизни

- Транспортные средства, от легковых, грузовых автомобилей и внедорожников до мотоциклов и лодок

- Прочие ценные активы, такие как драгоценные металлы, монеты и предметы коллекционирования

- Машины, оборудование, инвентарь и прочие хозяйственные активы

Что произойдет в случае дефолта по обеспеченной ссуде?

Если вы не воспользовались обеспеченной ссудой, ваш кредитор может изъять залог для возмещения непогашенного остатка по ссуде. В случае ипотеки это включает подачу иска о лишении права выкупа закладной против заемщика. В случае невыполнения обязательств по автокредиту кредитор может вернуть профинансированное транспортное средство. Как правило, стоимость залога по ссуде должна соответствовать или превышать сумму ссуды — это увеличивает шансы кредитора ограничить свои убытки в случае дефолта.

В случае ипотеки это включает подачу иска о лишении права выкупа закладной против заемщика. В случае невыполнения обязательств по автокредиту кредитор может вернуть профинансированное транспортное средство. Как правило, стоимость залога по ссуде должна соответствовать или превышать сумму ссуды — это увеличивает шансы кредитора ограничить свои убытки в случае дефолта.

Однако существуют определенные обстоятельства, при которых остаток по кредиту может превышать стоимость обеспечения. Например, если вы покупаете дом на пике рынка недвижимости, а затем не выполняете свои обязательства по ипотеке во время экономического спада, банк может оказаться не в состоянии возместить сумму ипотеки посредством продажи права выкупа.Если продажа обеспечения не покрывает всю непогашенную задолженность по ссуде, кредитор может попытаться вернуть оставшуюся сумму, подав судебное решение о дефиците.

Если у вас есть обеспеченный заем и вы думаете, что можете не выполнить его обязательства, вы можете предпринять шаги, чтобы ограничить негативное влияние на ваш кредитный рейтинг. Немедленно свяжитесь со своим кредитором, проверьте свой бюджет и расставьте приоритеты по выплатам по обеспеченному займу, чтобы не потерять свой дом или другое ценное обеспечение.

Немедленно свяжитесь со своим кредитором, проверьте свой бюджет и расставьте приоритеты по выплатам по обеспеченному займу, чтобы не потерять свой дом или другое ценное обеспечение.

Виды обеспеченных кредитов

Ипотека и автокредиты, пожалуй, самые известные обеспеченные ссуды, но существует ряд других вариантов финансирования, которые могут потребовать обеспечения.Это наиболее распространенные виды обеспеченных кредитов:

- Ипотека. Ипотека — это распространенный тип ссуды, используемый для финансирования покупки дома или другой недвижимости. Эти ссуды обеспечены финансируемым имуществом, что означает, что кредитор может лишить права выкупа в случае дефолта заемщика.

- Кредитные линии собственного капитала. Кредитная линия собственного капитала (HELOC) — это возобновляемая ссуда, обеспеченная собственным капиталом заемщика в их доме. Заемщик может использовать средства по мере необходимости.

- Ссуды под залог собственного капитала. Как и HELOC, ссуда под залог собственного капитала обеспечивается заемщиком. Однако в случае ссуды под залог собственного капитала заемщик получает единовременную денежную сумму, по которой сразу же начисляются проценты.

- Автокредиты. Автокредиты обеспечены финансируемым автомобилем. Чтобы защитить свою заинтересованность в обеспечении, кредитор сохраняет право собственности на профинансированное транспортное средство до тех пор, пока кредит не будет полностью погашен.

- Обеспеченные кредиты физическим лицам. Обеспеченные личные ссуды позволяют заемщикам получить доступ к наличным деньгам, которые можно использовать для личных расходов, таких как ремонт дома, отпуск и медицинские расходы.

- Обеспеченные кредитные карты. С обеспеченной кредитной картой заемщик получает доступ к кредитной линии, равной сумме наличных денег, которую он вносит в качестве гарантийного депозита. Это делает эти карты отличным вариантом для заемщиков, пытающихся улучшить свои кредитные рейтинги.

Как и HELOC, ссуда под залог собственного капитала обеспечивается заемщиком. Однако в случае ссуды под залог собственного капитала заемщик получает единовременную денежную сумму, по которой сразу же начисляются проценты.

Как и HELOC, ссуда под залог собственного капитала обеспечивается заемщиком. Однако в случае ссуды под залог собственного капитала заемщик получает единовременную денежную сумму, по которой сразу же начисляются проценты.

Как получить обеспеченный кредит

Обеспеченные ссуды обычно доступны через традиционные банки и кредитные союзы, а также у онлайн-кредиторов, автосалонов и ипотечных кредиторов.Чтобы получить обеспеченный кредит, выполните следующие пять шагов:

- Проверьте свой кредитный рейтинг. Прежде чем подавать заявку на получение ссуды, проверьте свой кредитный рейтинг с помощью бесплатного онлайн-сервиса или поставщика кредитной карты. После того, как вы ознакомитесь со своим счетом, используйте эту информацию для предварительного отбора на получение ссуды или предпримите шаги, чтобы улучшить свой балл — и свои шансы на одобрение.

- Пересмотрите свой бюджет. Если вы подумываете о получении займа под обеспечение, также полезно пересмотреть свой бюджет, чтобы определить, сколько вы можете себе позволить платить каждый месяц.При оформлении нового кредита всегда важно учитывать выплаты по существующим долгам.

- Оцените стоимость потенциального обеспечения. Когда вы будете готовы сделать покупки для получения ссуды, оцените стоимость вашего потенциального залога, включая остатки денежных средств, собственный капитал и любое другое ценное имущество, чтобы узнать, сколько вы можете занять.

- Поищите лучшую ссуду. После оценки вашего кредитного рейтинга и суммы денег, которую вы можете позволить себе занять, начните поиск кредиторов.Если вы рассматриваете возможность получения HELOC или ссуды под залог собственного капитала, обратитесь к своему текущему кредитору, чтобы узнать больше о возможных вариантах. Если вы планируете подать заявку на получение обеспеченного личного кредита, поищите кредиторов, которые предлагают предварительную квалификацию без жесткой проверки кредитоспособности.

- Подайте официальную заявку. После предварительной квалификации у кредитора подайте официальную заявку. В отличие от процесса подачи заявки на необеспеченную ссуду, кредиторы, предлагающие обеспеченные ссуды, скорее всего, потребуют оценки для подтверждения стоимости вашего залога перед предоставлением ссуды.

Когда вы будете готовы сделать покупки для получения ссуды, оцените стоимость вашего потенциального залога, включая остатки денежных средств, собственный капитал и любое другое ценное имущество, чтобы узнать, сколько вы можете занять.

Когда вы будете готовы сделать покупки для получения ссуды, оцените стоимость вашего потенциального залога, включая остатки денежных средств, собственный капитал и любое другое ценное имущество, чтобы узнать, сколько вы можете занять.

Плюсы обеспеченных кредитов

- Вы можете получить доступ к более низким процентным ставкам с обеспеченной ссудой, чем с необеспеченной альтернативой

- Было бы легче получить квалификацию, потому что обеспеченные ссуды представляют меньший риск для кредиторов

- Заемщики могут воспользоваться налоговыми вычетами при выплате процентов по некоторым обеспеченным кредитам, таким как ипотека

Минусы обеспеченных кредитов

- В случае невыполнения обязательств по кредиту залог может быть возвращен в собственность или взыскано на

- Займы менее гибкие, потому что допустимое использование кредита часто привязано к самому залогу

Что такое титульный заем и как он работает? — Советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Правовой заем — это краткосрочная ссуда под высокие проценты, в качестве залога для которой требуется ваш автомобиль. Если у вас нет хорошей кредитной истории и вам нужно взять ссуду, возможно, вы обыскиваете места, которые принимают ваш низкий кредитный рейтинг или редкую кредитную историю. Кредиторы, предоставляющие права собственности, обычно не проверяют вашу кредитную историю, но есть и другие препятствия, с которыми вы можете столкнуться.

Если у вас нет хорошей кредитной истории и вам нужно взять ссуду, возможно, вы обыскиваете места, которые принимают ваш низкий кредитный рейтинг или редкую кредитную историю. Кредиторы, предоставляющие права собственности, обычно не проверяют вашу кредитную историю, но есть и другие препятствия, с которыми вы можете столкнуться.

Если вы думаете о ссуде под залог титула, вот что вам нужно знать о ней, прежде чем ее получить.

Что такое титульный заем?

Правовой заем — это обеспеченный заем, который позволяет заемщикам использовать свой автомобиль в качестве залога. Поскольку ваш автомобиль обеспечивает выплату кредита, кредитор может вернуть вашу машину, если вы не погасите кредит вовремя. Правовые ссуды обычно представляют собой краткосрочные ссуды с высокой процентной ставкой, к которым предъявляется мало требований, а это означает, что если у вас плохой кредит, у вас все равно будет возможность соответствовать требованиям. Часто кредитные рейтинги и истории не принимаются во внимание.

Как работают титульные ссуды?

Вы можете подать заявку на получение титульного займа через кредитора, который предлагает его, при условии, что вы полностью владеете своим автомобилем и имеете право собственности на автомобиль без залога.Во время подачи заявления вам необходимо будет предъявить кредитору ваш автомобиль, документ, подтверждающий право собственности (название автомобиля) и ваши права.

В случае одобрения вы передадите право собственности на автомобиль в обмен на ссуду. Хотя кредитор определяет условия вашего кредита, титульные ссуды обычно имеют срок 30 дней, как и ссуды до зарплаты. Это означает, что вы внесете единовременный платеж в конце периода кредита. Вы должны произвести платежи на сумму, которую вы взяли, плюс все проценты и комиссии. Большинство кредиторов взимают ежемесячную комиссию в размере 25% от суммы кредита, что соответствует годовой процентной ставке (APR) не менее 300%.

Вот где титульные займы могут стать головной болью. Если вы не выплатите кредит вовремя, вы можете потерять машину, потому что она служит залогом. Поэтому, если вы все же решите взять ссуду под залог, убедитесь, что платите вовремя, чтобы не потерять свой актив.

Если вы не выплатите кредит вовремя, вы можете потерять машину, потому что она служит залогом. Поэтому, если вы все же решите взять ссуду под залог, убедитесь, что платите вовремя, чтобы не потерять свой актив.

Сколько можно взять в долг под залог

Лимит ссуды составляет от 25% до 50% от общей стоимости автомобиля, и кредитор проверит вашу машину, чтобы определить ее стоимость. Некоторые ссуды составляют всего 100 долларов, а другие — от 10 000 долларов и более.

Когда следует получать титульный заем?

По данным Бюро финансовой защиты потребителей (CFPB), у 20% заемщиков ссуды на покупку автомобиля арестовывают машину, когда они не могут полностью вернуть ссуду. Кредиторы ссуды на покупку автомобиля делают большую часть своего бизнеса заемщиками, которые постоянно берут новые ссуды для покрытия своих старых. Более половины автокредитов становится долгосрочной задолженностью, и более четырех из пяти автокредитов повторно заимствуются, потому что заемщики не могут полностью погасить их одним платежом.

По этой причине вам следует обратить внимание на альтернативные методы финансирования, прежде чем брать титульный заем. Альтернативные ссуды до зарплаты от кредитных союзов, личные ссуды от онлайн-кредиторов, кредитные карты и даже ссуды у друзей и семьи — все это лучшие варианты, чем потеря автомобиля.

Плюсы и минусы титульных займов

Перед тем, как взять ссуду под залог, сначала рассмотрите все за и против. Это поможет вам определить, подходит ли вам этот шаг.

Плюсы титульных займов

- Нет проверки кредитоспособности: Большинство титульных займов не требуют проверки кредитоспособности. Это хорошая новость, если вам нужно занять наличные, если вы исчерпали все доступные варианты и у вас нет хорошей кредитной истории, чтобы претендовать на получение традиционной ссуды.

- Быстрое одобрение и доступ к средствам: Поскольку нет проверки кредитоспособности, кредиторам требуется всего несколько минут, чтобы рассмотреть вашу заявку и транспортное средство. После одобрения вы можете получить средства практически сразу или в течение нескольких дней.

После одобрения вы можете получить средства практически сразу или в течение нескольких дней.

После одобрения вы можете получить средства практически сразу или в течение нескольких дней.Минусы титульных займов

- Потенциальная долговая ловушка: CFPB утверждает, что более половины ссуд под залог автомобилей становятся долговым бременем для заемщиков. Это означает, что заемщики продолжают брать новые ссуды для погашения старых, продолжая цикл долга, из которого они не могут выбраться. Вредно и опасно держать вас в долгах в течение нескольких месяцев после того, как вы взяли взаймы.

- Непомерные проценты и сборы: Годовая процентная ставка для титульных займов может достигать 300% из-за процентных ставок, финансовых сборов и других сборов.Эти расходы накапливаются и только больше наносят ущерб вашим финансовым обязательствам.

- Краткосрочные сроки погашения: Правовые ссуды обычно требуют погашения в течение 15–30 дней. Сравните это с традиционными займами, срок погашения которых обычно составляет от шести месяцев до трех лет, в зависимости от того, сколько вы занимаетесь. 15–30-дневный период погашения не всегда дает вам достаточно времени, чтобы найти средства для погашения ссуды, которую вы взяли, а также высокой годовой процентной ставки.

- Вы можете потерять активы: Ссуды под залог автомобиля могут поставить вас в ужасное положение: продолжать накапливать огромное долговое бремя или сдать свою машину.Следите за своими платежами, чтобы избежать потенциального бремени, связанного с титульным займом.

15–30-дневный период погашения не всегда дает вам достаточно времени, чтобы найти средства для погашения ссуды, которую вы взяли, а также высокой годовой процентной ставки.

15–30-дневный период погашения не всегда дает вам достаточно времени, чтобы найти средства для погашения ссуды, которую вы взяли, а также высокой годовой процентной ставки.Альтернативы титульного займа

Почти каждый доступный вариант, скорее всего, лучше, чем титульный заем. Вот несколько вариантов, которые стоит изучить, если вы оказались в затруднительном положении и вам нужны деньги.

Альтернативные ссуды до зарплаты

Альтернативные ссуды до зарплаты — это мелкие ссуды, предлагаемые федеральными кредитными союзами (не все кредитные союзы являются федеральными). Они похожи на титульные займы, но не требуют залога.Эти ссуды предлагают небольшие суммы, но имеют более удобные условия погашения, такие как доступные ежемесячные платежи в течение нескольких месяцев.

Вы можете взять взаймы от 200 до 1000 долларов, плюс процентные ставки в федеральных кредитных союзах обычно не превышают 18%. Более того, кредитные союзы, как правило, работают с заемщиками, у которых нет большой кредитоспособности, чтобы найти решение, которое лучше всего для них. Однако вы должны быть членом кредитного союза, чтобы получить альтернативную ссуду до зарплаты.

Персональные ссуды

Персональные ссуды обычно представляют собой необеспеченные ссуды, которые вы можете получить в банке, кредитном союзе или онлайн-кредиторе.Вы можете использовать их практически для всего, что вам нужно, и многие предлагают выплату средств сразу же в день вашего утверждения. Даже с плохой кредитной историей вы можете претендовать на получение личной ссуды.

В то время как ссуды для физических лиц взимают проценты, ставки обычно превышают 36%, что значительно ниже, чем ссуды под залог титула. Однако вы получите максимальную ставку по индивидуальному кредиту только в том случае, если у вас плохой или поврежденный кредит. Заемщики с хорошей кредитной историей могут претендовать на ставки ниже 10%. Наконец, сроки погашения варьируются от двух до семи лет, что позволяет вам делать доступные ежемесячные платежи до тех пор, пока ваш кредит не будет погашен.

Заемщики с хорошей кредитной историей могут претендовать на ставки ниже 10%. Наконец, сроки погашения варьируются от двух до семи лет, что позволяет вам делать доступные ежемесячные платежи до тех пор, пока ваш кредит не будет погашен.

Кредитные карты

Когда вы подаете заявку на получение кредитной карты, вам предоставляется определенный кредитный лимит, который вы можете использовать по мере необходимости. Обычно ожидается, что вы будете возвращать свой баланс каждые 30 дней, и вы можете повторно использовать доступный лимит по мере его погашения. На любые невыплаченные остатки начнут начисляться проценты; однако кредитные карты имеют гораздо более низкие проценты, чем титульные ссуды.

Если вы можете позволить себе погашать остаток ежемесячно, по сути, вы занимаетесь беспроцентной ссудой.Некоторые карты даже предлагают периоды беспроцентного финансирования в течение длительного периода времени, например, первые 12 месяцев владения вашей картой. Использование такого предложения — удобный способ извлечь выгоду из недорогого финансирования.

Друзья и семья

Спросите у своего окружения, можете ли вы одолжить немного денег, чтобы не попасть в ловушку ссуды. Ваши близкие вряд ли будут вводить высокие процентные ставки, как это делают компании, занимающиеся выплатой зарплаты или титульным кредитом. Они также достаточно дружелюбны, чтобы работать над графиком погашения, который устраивает вас обоих.

Однако занятие денег у родственников может вызвать эмоциональную, а иногда и финансовую нагрузку на ваши отношения. Выбирайте этот маршрут с осторожностью и помните план погашения, чтобы все остались довольны результатом.

Определение ссуд | Что такое ссуды?

Ссуды — это когда одна сторона передает деньги другой при условии, что они будут возвращены, обычно с процентами, в определенное время в будущем. Условия ссуды определяют, какой будет процентная ставка, как долго заемщик должен выплатить деньги, и иногда накладывают дополнительные условия на средства, включая то, как используются поступления.

Цели займа

Кредиты можно оформить на любые цели. Иногда люди занимают деньги, чтобы инвестировать во что-то (или в себя), например, чтобы начать бизнес, купить дом или пойти в школу. Другие ссуды могут покрывать личные расходы, которые возникают в жизни, например, медицинские расходы, новую машину или даже отпуск. Однако то, что вы можете брать взаймы для любых целей, не означает, что это хорошая идея.

Процентные ставки

Процентная ставка может быть фиксированной, что означает, что она остается постоянной в течение срока ссуды, или переменной, то есть она может меняться с течением времени.По данным Федеральной резервной системы Миннеаполиса, процентные ставки обычно ниже, если у вас хороший кредитный рейтинг и если ваш кредит обеспечен ценным залогом, например, домом, потому что кредитор имеет меньший риск потерять деньги, которые он вам дает. Если вам сложно получить кредит самостоятельно, соруководитель может помочь вам получить одобрение или снизить процентную ставку. Однако соучастник несет ответственность за все, что не платит первичный заемщик, поэтому, если вас попросят оформить подписку на друга или члена семьи, вы можете действовать осторожно, если вам не удобно выплатить всю ссуду.

Однако соучастник несет ответственность за все, что не платит первичный заемщик, поэтому, если вас попросят оформить подписку на друга или члена семьи, вы можете действовать осторожно, если вам не удобно выплатить всю ссуду.

График погашения

Условия кредита

также включают график погашения, в котором указано, когда и сколько вы должны заплатить. Некоторые ссуды имеют ежемесячные выплаты в течение определенного количества лет, пока вы не выплатите долг. Другие, известные как воздушные ссуды, могут позволить вам делать меньшие платежи, например, просто выплачивать проценты, а затем требовать единовременную выплату в конце срока. Если вы хотите быстрее выбраться из долгов, некоторые ссуды позволяют погасить их досрочно без каких-либо потерь.Однако другие налагают штраф за досрочное погашение ссуды, который может снизить или исключить любые проценты, которые вы могли бы сэкономить, заплатив досрочно. Перед внесением дополнительных платежей проконсультируйтесь со своим кредитором.

Отслеживание кредитов

Если у вас есть задолженность по кредиту, своевременное выполнение каждого платежа поможет вам избежать дополнительных процентов и дорогостоящих штрафов. Кроме того, своевременные платежи повышают ваш кредитный рейтинг, что может помочь вам снизить процентные ставки в будущем. Подумайте об использовании программного обеспечения, такого как Quicken, чтобы быть в курсе выплат по ссуде и быстрее расплатиться с долгами.

Ссуды под залог автомобиля | Consumer.gov

Как работает кредит на покупку автомобиля?

Вы можете оформить ссуду на покупку автомобиля онлайн или в магазине. Вот как они работают:

- Шаг 1: Вы показываете кредитору:

- ваше приложение

- твоя машина

- название на вашу машину

- ID с фотографией

Некоторые кредиторы требуют дополнительную копию ключей от машины или заставляют вас покупать план придорожного обслуживания.

- Шаг 2: Если кредитор одобряет вашу ссуду, он дает вам деньги и сохраняет право собственности на вашу машину.

- Шаг 3: Когда приходит время погашать ссуду — обычно в течение 30 дней — вы платите кредитору сумму, которую вы взяли, плюс ежемесячную плату.

Сколько стоит ссуда под залог автомобиля?

Кредиторы взимают ежемесячную плату. Эта комиссия может быть большой — иногда до 25% от суммы займа.

Например,

- Вы хотите занять 1000 долларов на 30 дней

- Ежемесячная плата 25%

- 1000 долларов x 25% = 250 долларов

- Сумма вашей задолженности через 30 дней: 1250 долларов

Как сравнить затраты?

Большинство кредитов имеют годовую процентную ставку. Это также называется годовой процентной ставкой. Годовая процентная ставка показывает, сколько стоит занять деньги на один год. Годовая процентная ставка по ссуде на покупку автомобиля может быть очень высокой.

Это также называется годовой процентной ставкой. Годовая процентная ставка показывает, сколько стоит занять деньги на один год. Годовая процентная ставка по ссуде на покупку автомобиля может быть очень высокой.

Когда вы получаете ссуду под залог автомобиля, кредитор должен сообщить вам годовую процентную ставку и стоимость ссуды в долларах.

Что такое годовая процентная ставка?

Годовая процентная ставка основана на:

- сумма займа

- ежемесячная плата за финансирование или процентная ставка

- сколько вы платите комиссии

- на какой срок вы занимаете деньги

Например,

- Вам нужно занять 500 долларов.Вы планируете вернуть деньги через год.

- Вы сравниваете стоимость заимствования этих денег:

- Банк или кредитный союз имеет заем под 7,5% годовых.

- Вы заплатите 21 доллар процентов, чтобы занять 500 долларов

- Годовая процентная ставка по кредитной карте составляет 20%.

- Вы заплатите 56 долларов в виде процентов, чтобы занять 500 долларов

- Кредит под залог автомобиля под 300% годовых

- Вы заплатите 1,111 долл. США в виде процентов, чтобы занять 500 долл.

- Банк или кредитный союз имеет заем под 7,5% годовых.

Что произойдет, если я не смогу выплатить кредитору в срок?

Возможно, вы не сможете заплатить кредитору в срок.Кредитор может позволить вам занять деньги еще на 30 дней. Это называется «пролонгацией» или «пролонгированием» ссуды. Чтобы пролонгировать ссуду, вы будете платить еще одну ежемесячную плату.

Если вы пролонгируете ссуду несколько раз, вы можете заплатить много, чтобы занять деньги. В конце концов, вы не сможете вернуть долг кредитору.

Что произойдет, если я никогда не смогу выплатить кредитору?

Если вы не можете заплатить кредитору деньги, которые вы должны, он может забрать вашу машину. Это называется повторным вступлением во владение.Кредитор может продать вашу машину и оставить деньги себе.

Если кредитор заберет вашу машину, вы можете потерять единственный транспорт. Это может затруднить работу, учебу и другие места, куда вам нужно пойти.

Прочитайте больше

Что такое заем? — Определение, типы, преимущества и недостатки — Видео и стенограмма урока

Виды займов

Персональные займы — Вы можете получить эти займы практически в любом банке. Хорошая новость заключается в том, что вы можете потратить деньги, как хотите.Вы можете поехать в отпуск, купить водный мотоцикл или купить новый телевизор. Персональные ссуды часто бывают необеспеченными, и их довольно легко получить, если у вас средняя кредитная история. Обратной стороной является то, что они обычно рассчитаны на небольшие суммы, обычно не превышающие 5000 долларов, а процентные ставки выше, чем у обеспеченных кредитов.

Денежные ссуды — Если вы в затруднительном положении и нуждаетесь в срочном возврате денег, можно воспользоваться ссудой наличными от компании, выпускающей кредитную карту, или других кредитных организаций. Эти ссуды легко получить, но они могут иметь очень высокие процентные ставки.Обычно они предназначены только для небольших сумм: обычно 1000 долларов или меньше. Эти ссуды действительно следует рассматривать только тогда, когда нет других альтернативных способов получить деньги.

Эти ссуды легко получить, но они могут иметь очень высокие процентные ставки.Обычно они предназначены только для небольших сумм: обычно 1000 долларов или меньше. Эти ссуды действительно следует рассматривать только тогда, когда нет других альтернативных способов получить деньги.

Студенческие ссуды — это отличный способ помочь финансировать образование в колледже. Наиболее распространенными ссудами являются ссуды Стаффорда и ссуды Перкинса. Процентные ставки очень разумны, и вам обычно не нужно возвращать ссуды, пока вы учитесь в колледже. Обратной стороной является то, что эти ссуды могут составить более 100000 долларов в течение четырех, шести или восьми лет, в результате чего у новых выпускников остаются огромные долги, когда они начинают свою новую карьеру.

Ипотечные кредиты — Скорее всего, это самый крупный кредит, который вы когда-либо получали! Если вы хотите купить свой первый дом или какую-либо недвижимость, это, вероятно, лучший вариант. Эти ссуды обеспечены домом или недвижимостью, которую вы покупаете. Это означает, что если вы не сделаете платежи своевременно, банк или кредитор могут забрать ваш дом или имущество обратно! Ипотека помогает людям попасть в дома, на накопление которых в противном случае ушли бы годы. Они часто имеют 10-, 15- или 30-летние сроки, а выплачиваемые вами проценты не облагаются налогом и довольно низки по сравнению с другими кредитами.

Это означает, что если вы не сделаете платежи своевременно, банк или кредитор могут забрать ваш дом или имущество обратно! Ипотека помогает людям попасть в дома, на накопление которых в противном случае ушли бы годы. Они часто имеют 10-, 15- или 30-летние сроки, а выплачиваемые вами проценты не облагаются налогом и довольно низки по сравнению с другими кредитами.

Ссуды под залог собственного капитала и кредитные линии — Домовладельцы могут брать взаймы под залог собственного капитала с помощью этих типов ссуд. Сумма собственного капитала или ссуды будет разницей между оценочной стоимостью вашего дома и суммой, которую вы все еще должны по ипотеке. Эти ссуды хороши для пристройки домов, улучшения жилищных условий или консолидации долга. Процентная ставка часто не облагается налогом, а также довольно низка по сравнению с другими кредитами.

Ссуды для малого бизнеса — Ваши местные банки обычно предлагают эти ссуды людям, желающим начать бизнес.Они действительно требуют немного больше работы, чем обычно, и часто требуют бизнес-плана, чтобы показать обоснованность того, что вы делаете. Часто это обеспеченные кредиты, поэтому вам придется заложить некоторые личные активы в качестве залога на случай, если бизнес потерпит неудачу.

Часто это обеспеченные кредиты, поэтому вам придется заложить некоторые личные активы в качестве залога на случай, если бизнес потерпит неудачу.

Преимущества ссуд

Рост и расширение бизнеса — Ссуды — отличный способ для бизнеса расширяться и расти быстрее, чем в противном случае. Доступ к дополнительным деньгам помогает предприятиям нанимать больше сотрудников, покупать инвентарь и инвестировать в необходимое оборудование.

Покупка дома и автомобиля — Эти покупки дорогие. На то, чтобы потратить все деньги на покупку дома или машины, у людей могут потребоваться десятилетия! Ссуды делают его более быстрым, доступным и экономичным.

Финансирование образования — Большинство людей, желающих получить высшее образование, не смогли бы его получить, если бы им приходилось платить все это вперед каждый год. Ссуды помогают людям получить образование, необходимое для получения желаемой работы или карьеры.

Консолидация долга — Ссуды можно разумно использовать для консолидации других ссуд и долгов. Этот процесс может помочь упростить чье-то финансовое положение и сэкономить деньги на выплате процентов.

Этот процесс может помочь упростить чье-то финансовое положение и сэкономить деньги на выплате процентов.

Недостатки ссуд

Долгосрочная задолженность — Вы можете быть должны кредиторам в течение нескольких лет по ссуде. Это означает, что вам придется очень усердно работать, чтобы правильно распланировать свои денежные средства. Выплата больших сумм долга и ответственность за них в течение нескольких лет могут нанести человеку финансовые и эмоциональные потери.

Проценты — Выплата только процентов по нескольким займам может в конечном итоге обходиться физическим лицам в десятки тысяч долларов в год.Один кредит может быть управляемым, но добавьте к нему жилищный кредит, два автокредитования, студенческие ссуды и несколько авансов по кредитной карте, и проценты могут выйти из-под контроля очень быстро.

Штрафы и потеря активов — Если вы пропустите несколько платежей по кредиту или постоянно опаздываете, вы не только платите проценты, но и можете платить дополнительно 30 или 40 долларов в месяц в виде штрафов или штрафов за просрочку платежа. Вы делаете это слишком много раз, и банк или кредитное учреждение может на законных основаниях забрать ваш дом, за который вы платили десять лет!

Вы делаете это слишком много раз, и банк или кредитное учреждение может на законных основаниях забрать ваш дом, за который вы платили десять лет!

Краткое содержание урока

Заем — это когда вы получаете деньги от друга, банка или финансового учреждения в обмен на будущую выплату основной суммы и процентов .Они могут быть необеспеченными , как личный заем или ссуда наличными, или они могут быть обеспеченными , как ипотека или линия собственного капитала. Ссуды могут быть полезны для консолидации долга, оплаты вашего образования и развития вашего бизнеса. Но будьте осторожны! Ссуды также могут вызывать долгосрочные трудности как в финансовом, так и в эмоциональном плане и быть очень дорогими, если вы пропустите платежи или заключите ссуду, которую не можете себе позволить. Ссуды могут быть хорошей вещью, но сначала убедитесь, что вы сделали свою домашнюю работу и понимаете, на что вы подписываетесь.

Векселя по займам

| Определение | Типы | Преимущества | Недостатки |

|---|---|---|---|

| Получение денег от друга, банка или финансового учреждения в обмен на будущую выплату основной суммы плюс проценты | * Персональные ссуды * Ссуды наличными * Студенческие ссуды * Ипотечные ссуды * Ссуды под залог собственного капитала * Кредитные линии * Ссуды малому бизнесу | * Быстрое развитие бизнеса * Покупка дома или автомобиля * Финансирование образования * Консолидация долга | * Погашение долга может занять много времени * Проценты могут стать дорогими * Могут быть наложены штрафы, и активы могут быть арестованы, если долг не погашен |

Результаты обучения

Когда вы закончите, вы сможете:

- Объяснить, что такое заем

- Опишите виды кредитов

- Перечислите преимущества и недостатки получения кредита

.