Срок выдачи закладной после погашения ипотеки: какова процедура возврата после оплаты кредита и куда нести дальше, а также что делать, если банк не отдает бумагу?

У выплативших ипотеку возникли проблемы с выводом квартир из-под залога :: Финансы :: РБК

Как ситуацию описывают банкиры

- «Канцелярия УФРС (Управления Федеральной регистрационной службы. — РБК), отделы Росреестра, архив Росреестра, Кадастровая палата заявителей не принимают в связи с карантином. Информация напрямую от регистрационной компании 14 июля 2020 года. Все записи в МФЦ от юридических лиц расписаны на десять дней вперед», — сообщил представитель банка «Открытие». По его оценкам, банк получил лишь 10% закладных, переданных в регистрационные органы. Сроки регистрации в МФЦ увеличились до 14 дней.

- В МФЦ были введены ограничения на количество передаваемых пакетов, из-за этого не удалось быстро сдать весь накопленный за время самоизоляции объем закладных, отметил представитель Сбербанка.

- На процедуру требуется примерно в два раза больше времени, признает представитель Альфа-банка. Он связывает это не только с режимом работы госструктур. Еще одна причина — переход МФЦ и управлений Росреестра на новую информационную систему учета имущества (ФГИС ЕГРН).

- По словам директора подразделения «Диджитал» банка «Дом.РФ» Олега Комлика, очереди на регистрацию и выдачу закладных есть в некоторых регионах. Конкретные субъекты он не назвал.

- Ситуация с оформлением закладных отличается в разных регионах, сказал представитель «Уралсиба». «Где-то МФЦ некоторое время не принимали клиентов, некоторые принимали только по предварительной записи. Сейчас регистрация проходит по предварительной записи. Очередь зависит от региона, в среднем записываемся за полторы-две недели», — уточнил собеседник РБК.

- ВТБ также связывает задержки с оформлением закладных с особенностями работы органов регистрации. «Мы индивидуально работаем с каждым обращением, стараясь решить его в максимально сжатые сроки и ускорить процесс выдачи закладных. Всем клиентам, столкнувшимся с данным неудобством, мы приносим искренние извинения», — сообщил представитель банка.

- В МКБ, Райффайзенбанке, Совкомбанке, банках «Юникредит» и «Ак Барс» заявили, что не сталкивались с проблемами выдачи и регистрации ипотечных закладных. Остальные организации из топ-15 по размеру ипотечного портфеля не ответили на запрос РБК.

Читайте на РБК Pro

Собеседник РБК в крупном банке заметил, что в некоторых регионах существуют квоты на количество талонов для записи в Росреестр или МФЦ: «Не более двух талонов в неделю на одного сотрудника». По его оценкам, ситуация с закладными нормализуется только к концу года.

Проблемы ипотечных заемщиков связаны не только с очередями в органах регистрации, считает управляющий партнер компании «Метриум» Мария Литинецкая. «В ряде банков часть сотрудников сократили или отправили в вынужденный отпуск, и сегодня нехватка кадров может затруднять работу организаций», — пояснила она.

Для чего нужна закладная

Закладная — ценная бумага, позволяющая банку зафиксировать залог по ипотечному кредиту. Она удостоверяет и право кредитора на получение выплат по ипотеке от заемщика. Закладная может быть документарной и электронной.

Как правило, закладная составляется банком и подписывается заемщиком при выдаче кредита. Документ регистрируется в Росреестре. После погашения ссуды залог с недвижимости снимается в органах регистрации. Закладные также используются при оформлении сделок рефинансирования. Если клиент берет кредит в одном банке для погашения ипотечного долга в другом, закладная передается новому кредитору.

Чем грозят задержки с выдачей закладных

У первоначального кредитора нет финансовых мотивов задерживать выдачу закладной, ведь кредит уже погашен, считает младший директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина. Больше всего увеличение срока снятия обременения невыгодно клиентам, которые хотят рефинансировать ипотечный кредит. «В период, когда ссуда в первом банке уже погашена, но закладная еще не передана новому кредитору, ставка по кредиту, как правило, значительно повышается (в среднем на 2–3 п.п.). В этот период кредит рассматривается новым кредитором как беззалоговый и, соответственно, более рисковый», — поясняет аналитик.

Задержка при снятии обременения также не позволяет заемщику распоряжаться имуществом после погашения ссуды. Пока недвижимость находится в залоге у банка, владелец не может совершать сделки с ней без разрешения кредитора.

Закон «Об ипотеке» (102-ФЗ) не регламентирует сроки возврата закладной, а также сроки, в которые обременение снимается с заложенного имущества. «У крупных банков вроде Сбербанка и ВТБ действительно довольно долгий срок выдачи закладных, около 30 дней, однако это обычный порядок работы для таких банков. У других финансовых организаций, не таких крупных, объемы ипотечных сделок меньше, соответственно, закладные выдаются быстрее», — рассказала руководитель службы ипотечного кредитования агентства «ИНКОМ-Недвижимость» Ирина Векшина.

«Клиенты либо сами забирают закладные после погашения кредита и идут в МФЦ, либо банк это делает за них», — объяснил Макаров и напомнил, что по бумажной закладной снять обременение дистанционно нельзя.

Банки оценили спрос населения на новые льготы по ипотеке

Какие изменения возможны после пандемии

«Пандемия COVID-19 показала, что основным трендом при оказании услуг является переход в электронный вид», — считает представитель Росреестра.

Сейчас лишь несколько банков в России регистрируют электронные закладные на ипотечную недвижимость, большинство — оформляют бумажные, поясняет Макаров: «Электронные закладные, несмотря на принятие закона в 2018 году, начали работать где-то полгода-год назад на сколько-нибудь значимых объемах».

Банк «Открытие», который столкнулся со сложностями при проведении операций с закладными, «в настоящий момент пилотирует сервис по электронной регистрации сделок». «В рамках сервиса предоставляется услуг

Как снять обременение после выплаты ипотеки: пошаговая инструкция — Ипотека

Если вы приобрели недвижимость в ипотеку, право собственности вы оформляете сразу на себя. Но до полного погашения кредита на недвижимости будет обременение: продавать и совершать другие сделки с этой недвижимостью просто так нельзя. Информация о том, что недвижимость с обременением, записана в Едином государственном реестре недвижимости — ЕГРН.

После полного погашения ипотечного кредита банк снимает обременение с недвижимости, чтобы вы могли свободно распоряжаться своей собственностью.

Как снять обременение?

Обременение снимается автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно.

Если вы оформили ипотеку в Сбербанке, то в течение двух дней после внесения последнего платежа вы получите смс о запуске процесса снятия обременения. В смс будет ссылка на личный кабинет, он создается всем ипотечным клиентам банка. Там можно отслеживать статус снятия обременения, а также задать вопрос специалисту — в чате или заказать звонок.

Сколько времени занимает снятие обременения?

Снятие занимает до 30 календарных дней. Когда обременение будет снято, вы также получите смс об этом.

Я не получил смс о запуске процесса снятия обременения. Что делать?

Не переживайте, возможно, вы поменяли номер, и смс отправили на старый телефон. Тогда просто ждите. Через 30 дней проверьте, снято ли обременение.

Если же вы уверены, что номер указан правильно — оформите заявление на ДомКлик или позвоните по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»). Специалисты все проверят и сообщат вам, когда обременение будет снято.

Что делать после снятия обременения?

Итак, вы получили смс от банка, что обременение снято. Дальше от вас никаких действий не требуется. В Едином государственном реестре недвижимости информация о вашей недвижимости обновилась, и там больше нет пометки об обременении.

Если вам нужно подтвердить, что на квартире нет обременения в виде ипотеки, можно заказать выписку из ЕГРН.

Учтите, это платная услуга, и такая выписка действительна в течение 30 дней. Поэтому нет смысла её заказывать заранее, если в ближайшее время никаких действий с недвижимостью не собираетесь совершать. Например, продавать, дарить или сдавать в аренду.

Как проверить, что обременение снято?

После снятия обременения информация обновляется на сайте Росреестра примерно в течение недели. Проверить, снято ли обременение, можно тремя способами:

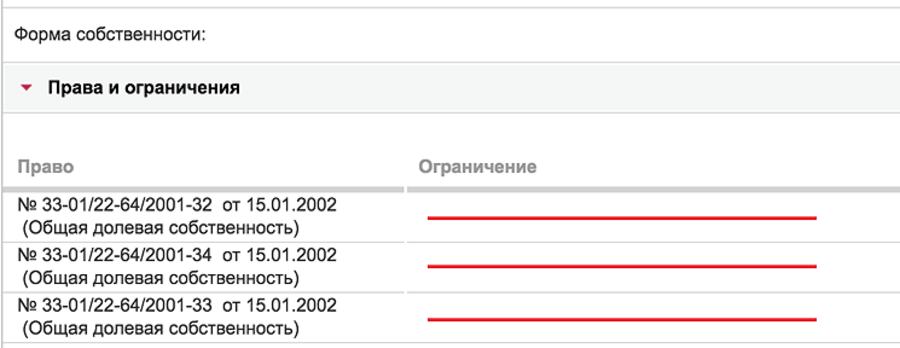

- Бесплатно на странице справочного сервиса Росреестра. Нужно указать кадастровый, условный номер или адрес. Внизу в разделе «Права и ограничения» должно быть пусто. При проверке обратите внимание на дату обновления информации.

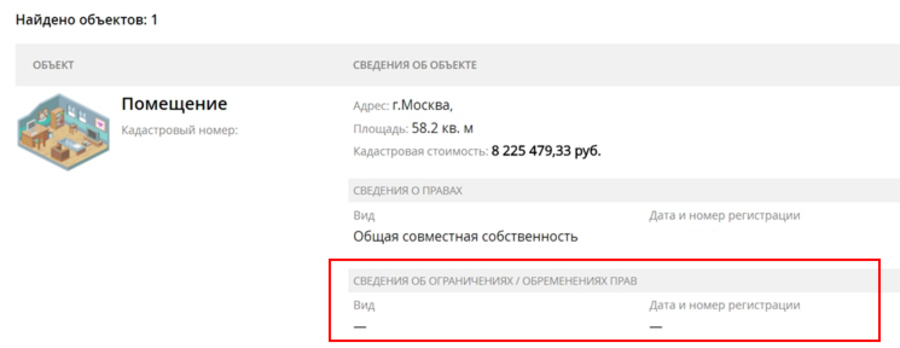

- Бесплатно в разделе «Мои объекты» в личном кабинете на сайте Росреестра. Сделать это можно, если у вас есть аккаунт на сайте Госуслуг. В разделе отображается ваша недвижимость. В карточке будет информация об обременении. Если обременение снято, в графе «Сведения об ограничениях/обременениях прав» будет стоять прочерк.

- Закажите выписку из ЕГРН — в ней тоже есть графа об ограничении прав и обременении. Там должно быть написано: «Не зарегистрировано». Заказать выписку можно на сайте Росреестра. Учтите, это платная услуга.

Несколько лет назад мне выдали свидетельство с отметкой об ипотеке, его нужно менять?

Нет, бумажные свидетельства о праве собственности вообще больше не выдают. С 15 июля 2016 года выписка из ЕГРН является единственным документом, который подтверждает право собственности и содержит всю информацию по переходу прав и обременениям на объект недвижимости.

Мне оформляли закладную, можно её получить?

После снятия обременения закладная хранится в Росреестре и банку не выдается.

Если по вашему кредиту оформлялась закладная, и вы хотите её получить, нужно обратиться в Росреестр или МФЦ с заявлением.

У меня остались вопросы, куда обратиться?

Задайте их в личном кабинете сопровождения или по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»).

Сейчас читают

Квартира в залоге у банка: можно ли ее купить

Как получить налоговый вычет после покупки квартиры в ипотеку

Ипотека: главные мифы и заблуждения

В какой срок банк обязан выдать закладную после полного погашения ипотеки.

Смотрите содержание ч.2. ст 17 закона РФ «Об ипотеке (залоге недвижимости)»: тут четко прописано «незамедлительно». Смело пишите претензию в банк, в претензии сошлитесь на закон об ипотеке и установите 10 дней для добровольной передачи Вам закладной. Если по истечении 10 дней с момента получения претензии закладная не передана — обращайтесь в суд с требованием о понуждении банка выдать закладную с отметками об исполнении обязательства, обеспеченного закладной.

Статья 17. Осуществление прав по закладной и исполнение обеспеченного ипотекой обязательства

1. При осуществлении своих прав владелец закладной обязан предъявлять закладную обязанному лицу (должнику или залогодателю), в отношении которого осуществляется соответствующее право, по его требованию. Владелец закладной не предъявляет свою закладную в случае, если: при залоге закладной она передана в депозит нотариуса; закладная заложена с передачей ее залогодержателю закладной; на закладной до или после ее выдачи сделана отметка о ее депозитарном учете, обязанное лицо об этом было уведомлено и уведомление о прекращении такого учета не поступило.

В случае, если осуществляется депозитарный учет закладной, должник вправе потребовать от владельца закладной в подтверждение его прав выписку по счету депо, заверенную подписью уполномоченного лица, исполняющего функции единоличного исполнительного органа депозитария, или иного лица, имеющего право действовать от имени депозитария по доверенности, и печатью депозитария, указанного в закладной.

(п. 1 в ред. Федерального закона от 22.12.2008 N 264-ФЗ)

2. Залогодержатель по исполнении обеспеченного ипотекой обязательства полностью обязан незамедлительно передать закладную залогодателю с отметкой об исполнении обязательства в полном объеме, а в случаях, когда обязательство исполняется по частям, — удостоверить его частичное исполнение способом, достаточным для залогодателя и очевидным для возможных последующих владельцев закладной, в том числе приложением соответствующих финансовых документов или совершением на закладной записи о частичном исполнении обязательства.

(в ред. Федеральных законов от 11.02.2002 N 18-ФЗ, от 22.12.2008 N 264-ФЗ)

3. Нахождение закладной у залогодержателя либо отсутствие на ней отметки или удостоверения иным образом частичного исполнения обеспеченного ипотекой обязательства свидетельствует, если не доказано иное, что это обязательство или соответственно его часть не исполнены, за исключением случая, указанного в пункте 2 статьи 48 настоящего Федерального закона.

(в ред. Федерального закона от 11.02.2002 N 18-ФЗ).

В закладной может быть указано, что частичное исполнение обязательства по закладной не удостоверяется. Обязанность по доказыванию неисполнения должником обязательства в таком случае возлагается на кредитора в соответствии с гражданским законодательством.

(абзац введен Федеральным законом от 22.12.2008 N 264-ФЗ)

4. Должник по обеспеченному ипотекой обязательству погашает свой долг полностью или в части надлежащим исполнением своих обязанностей по закладной в соответствии с планом погашения долга ее законному владельцу или лицу, письменно уполномоченному законным владельцем закладной на осуществление прав по ней.

5. В случае передачи закладной в депозит нотариуса при залоге закладной должник по обеспеченному ипотекой обязательству исполняет свое обязательство внесением долга в депозит нотариуса.

6. Обязанное по закладной лицо вправе отказать предъявителю закладной в осуществлении им прав по закладной в случаях, если: судом принят к рассмотрению иск о признании недействительной передачи прав на данную закладную либо о применении последствий недействительности этой сделки;

(в ред. Федерального закона от 22.12.2008 N 264-ФЗ) предъявленная закладная недействительна в связи с ее утратой законным владельцем и выдачей дубликата закладной (статья 18) либо в связи с нарушением порядка выдачи закладной или ее дубликата, за которое обязанные по ним лица не отвечают; должник по основаниям, указанным в пункте 2 статьи 48 настоящего Федерального закона, признается частично исполнившим обязательство.

(абзац введен Федеральным законом от 11.02.2002 N 18-ФЗ).

Обязанное по закладной лицо не вправе приводить против требований законного владельца закладной об осуществлении прав по ней никаких возражений, не основанных на закладной.

7. Нахождение закладной у любого из обязанных по ней лиц или в органе, осуществляющем государственную регистрацию прав, свидетельствует, если иное не доказано или не установлено настоящим Федеральным законом, что обеспеченное ипотекой обязательство исполнено. Лицо, в обладании которого окажется закладная, обязано незамедлительно уведомить об этом других лиц из числа вышеуказанных.

(в ред. Федерального закона от 30.12.2004 N 216-ФЗ).

В случаях, когда в соответствии с настоящим Федеральным законом закладная аннулируется, орган, осуществляющий государственную регистрацию прав, незамедлительно по получении им закладной аннулирует ее путем простановки на лицевой стороне штампа «погашено» или иным образом, не допускающим возможности ее обращения, за исключением физического уничтожения закладной.

(в ред. Федерального закона от 30.12.2004 N 216-ФЗ)

Отзывы о Сбербанке России: «Нарушен срок выдачи закладной после погашения ипотеки»

Добрый день.

18 мая 2017, мной, С-ным М.В., было подано заявление о досрочном погашении ипотечного кредита в полном объеме. В этот же день 18 мая я получил справку об отсутствии задолженности за мной. 19 мая я обратился в отделение вновь для получения закладной(именной ценной бумаги), т.к. согласно 102 ФЗ «Об ипотеке (залоге недвижимости)» статье 17 пункту 1: «При осуществлении своих прав владелец закладной обязан предъявить закладную обязанному лицу (должнику или залогодателю), в отношении которого осуществляется соответствующее право, по его требованию».

То есть по закону я имею право ее (закладную) получить. Причем для погашении регистрационной записи об ипотеке по тому же 102ФЗ достаточно ТОЛЬКО моего заявления при обращении в Кадастровую палату или МФЦ с предоставлением закладной с отметкой банка о выполнении мной обязательств перед банком. Для меня этот вариант подходил как нельзя лучше, но… 19.06.2017 сотрудник по работе с ипотечными заемщиками отдела Курск, улица Дзержинского, 42 Б-на К.В. выдала мне еще одну справку об отсутствии задолженности, записала меня в какой-то журнал, сказала, что в течение месяца со мной свяжется сотрудник банка, запишет меня на прием для совместного обращения в ТО Кадастровой палаты или МФЦ. На мой вопрос: «Получу ли я закладную?» сотрудник ответил, что достаточно совместного обращения и предъявления справки об отсутствии задолженности, причем закладная не нужна. А будет ли вообще подаваться закладная решить вопрос можно с сотрудником, который мне перезвонит.

Я терпеливо подождал месяц, сегодня уже 20.06.2017 и со мной никто не связался. Буду оставлять жалобу и это уже точно! НО, если в ближайшее время моя проблема решится, я изменю свое мнение, т.к. Сбербанк мне всегда нравился и ранее претензий никаких не было. Прошу решить мою проблему, а именно: выдать мне закладную или обеспечить ее выдачу при погашении регистрационной записи об ипотеке. Обеспечить связь со мной в ближайшее время для подачи документов на снятие обременения. Хотелось бы отметить, что согласно закона об ипотеке 102-ФЗ погасить регистрационную запись об ипотеке возможно без моего участия на основании заявления владельца закладной с предоставлением самой закладной. Вижу в этой ситуации умышленное затягивание выдачи закладной или нарушение указанного срока 1 месяц. Прошу разобраться и жду ответа.

Выдаётся ли на руки заемщику погашенная закладная на квартиру после снятия обременения?

Вы свои обязательства выполнили, поэтому обязаны снять обременение. Вам в МФЦ должны выдать расписку о том, что они взяли закладную. Погашенная закладная находится в Росреестре.

Можете попросить сделать Вам копию закладной.

Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 31.12.2017) «Об ипотеке (залоге недвижимости)» (с изм. и доп., вступ. В силу с 01.07.2018)

Статья 17. Осуществление прав по закладной и исполнение обеспеченного ипотекой обязательства

1. При осуществлении своих прав владелец документарной закладной обязан предъявлять закладную обязанному лицу (должнику или залогодателю), в отношении которого осуществляется соответствующее право, по его требованию. Владелец закладной не предъявляет свою закладную в случае, если:

при залоге закладной она передана в «депозит» нотариуса;

закладная заложена с передачей ее залогодержателю закладной;

на документарной закладной сделана отметка о ее обездвижении, обязанное лицо об этом было уведомлено;

В случае обездвижения документарной закладной должник вправе потребовать от владельца закладной в подтверждение его прав выписку по счету депо, заверенную подписью уполномоченного лица, исполняющего функции единоличного исполнительного органа депозитария, или иного лица, имеющего право действовать от имени депозитария по доверенности, и печатью депозитария, указанного в закладной (при наличии печати).

(

2. Залогодержатель по исполнении обеспеченного ипотекой обязательства полностью обязан незамедлительно передать документарную закладную залогодателю с отметкой об исполнении обязательства в полном объеме, а в случаях, когда обязательство исполняется по частям, — удостоверить его частичное исполнение способом, достаточным для залогодателя и очевидным для возможных последующих владельцев закладной, в том числе приложением соответствующих финансовых документов или совершением на закладной записи о частичном исполнении обязательства.

3. Нахождение документарной закладной у залогодержателя либо отсутствие на ней отметки или удостоверения иным образом частичного исполнения обеспеченного ипотекой обязательства свидетельствует, если не доказано иное, что это обязательство или соответственно его часть не исполнены, за исключением случая, указанного в пункте 2 статьи 48 настоящего Федерального закона.

(

В документарной закладной может быть указано, что частичное исполнение обязательства по закладной не удостоверяется. Обязанность по доказыванию неисполнения должником обязательства в таком случае возлагается на кредитора в соответствии с гражданским законодательством.

4. Должник по обеспеченному ипотекой обязательству погашает свой долг полностью или в части надлежащим исполнением своих обязанностей по закладной в соответствии с планом погашения долга ее законному владельцу или лицу, письменно уполномоченному законным владельцем закладной на осуществление прав по ней.

5. В случае передачи закладной в депозит нотариуса при залоге закладной должник по обеспеченному ипотекой обязательству исполняет свое обязательство внесением долга в депозит нотариуса.

6. Обязанное по закладной лицо вправе отказать предъявителю закладной в осуществлении им прав по закладной в случаях, если:

судом, арбитражным судом принят к рассмотрению иск о признании недействительной передачи прав на данную закладную либо о применении последствий недействительности этой сделки;

предъявленная документарная закладная недействительна в связи с ее утратой законным владельцем и выдачей дубликата закладной (статья 18) либо в связи с нарушением порядка выдачи закладной или ее дубликата, за которое обязанные по ним лица не отвечают;

должник по основаниям, указанным в пункте 2 статьи 48 настоящего Федерального закона, признается частично исполнившим обязательство.

(абзац введен Федеральным законом от 11.02.2002 N 18-ФЗ)

Обязанное по закладной лицо не вправе приводить против требований законного владельца закладной об осуществлении прав по ней никаких возражений, не основанных на закладной.

7. Нахождение документарной закладной у любого из обязанных по ней лиц или в органе регистрации прав свидетельствует, если иное не доказано или не установлено настоящим Федеральным законом, что обеспеченное ипотекой обязательство исполнено. Лицо, в обладании которого окажется документарная закладная, обязано незамедлительно уведомить об этом других лиц из числа вышеуказанных.

В случаях, когда в соответствии с настоящим Федеральным законом документарная закладная аннулируется, орган регистрации прав незамедлительно по получении им закладной аннулирует ее путем простановки на лицевой стороне штампа «погашено» или иным образом, не допускающим возможности ее обращения, за исключением физического уничтожения документарной закладной.

(

Что делать после выплаты ипотеки в Сбербанке |

Что делать после выплаты ипотеки в Сбербанке

После того как срок действия ипотечного договора завершится, заёмщику необходимо сделать еще ряд важных шагов. Это необходимо для того, чтобы в дальнейшем не пришлось доказывать свои полные права на жилье, оплачивать возникшие претензии банка.

Последний платеж по ипотеке и закрытие ссудного счета

Перед погашением ипотеки, даже если заемщик очень точно вносил очередные платежи согласно графику, лучше уточнить размер последнего платежа. Так нужно поступить обязательно, если кредит погашается досрочно. Но даже при своевременной оплате это не будет лишним. Сделать это можно через систему «Сбербанк Онлайн» либо узнать у сотрудника в отделении банка.

Для досрочной оплаты потребуется заявление. В нем нужно указать:

- Предполагаемую дату оплаты.

- Свои данные.

- Точную сумму платежа.

- Дату и номер договора ипотеки.

Читайте также: Оплата договора страховки по ипотеке через Сбербанк Онлайн

Получение справки об отсутствии задолженности

Итак, последний платеж сделан. Далее необходимо сделать запрос на получение справки об отсутствии задолженности. Она потребуется в дальнейшем для снятия обременения с квартиры. Да и вообще этот документ очень важен: в течение трех лет после полного погашения кредита банк может предъявить претензии и потребовать оплатить оставшуюся задолженность. Такое иногда случается по причине технических сбоев или ошибок сотрудников кредитной организации. Со справкой доказать отсутствие долга будет несложно.

Кроме того, одновременно следует закрыть ссудный счет. Для этого нужно написать заявление и приложить к нему договор ипотеки. Желательно еще предоставить квитанции об оплате, чтобы банку было проще произвести сверку платежей. Факт Сбербанк подтвердит, выдав справку о закрытии счета.

Возврат закладной

Следующий шаг – возврат закладной. Этот документ потребуется для снятия обременения по залогу. Для этого надо выполнить ряд действий:

- Подать в банк заявление на возврат документа.

- Дождаться обработки заявления кредитной организацией.

- При получении закладной на руки необходимо составить акт приема-передачи.

Очень важно, чтобы банк не просто вернул этот документ, но и поставил на нем отметку о полном погашении задолженности.

Снятие обременения

Это самый продолжительный этап. Чтобы снять обременение с квартиры, сначала нужно подать заявление. Оно составляется на специальном бланке. Заёмщик ставит на нем свою подпись, а после этого его подписывает и представить банка.

Далее нужно подготовить пакет документов. В него включаются:

- Паспорт заемщика. Если в договоре участвовали созаёмщики, то их паспорта также будут нужны.

- Закладная с отметкой банка об отсутствии задолженности.

- Договор ипотеки, на котором также имеется отметка о том, что все платежи сделаны.

- Договор купли-продажи квартиры.

- Свидетельство на право собственности на недвижимость, которое было выдано при совершении сделки. В нем содержится отметка об обременении.

- Квитанция об уплате госпошлины.

Все эти документы подаются в Росреестр. После их проверки организация назначает дату, когда заемщик сможет получить на руки документ о снятии обременения.

Получение нового свидетельства на квартиру

Получив в Росреестре документы с изменениями, необходимо сделать запись в ЕГРН о том, что обременение снято, а квартира больше не является предметом залога. В результате собственник получает на руки новое свидетельство о регистрации, где уже нет отметки об ограничении.

Возврат страховки

При досрочном погашении ипотеки имеет смысл обратиться в банк с заявлением о возврате страховки. Дело в том, что страховая премия рассчитывается на весь срок действия ипотечного договора. Если он прекратил свое действие раньше даты, указанной в нем, то часть неиспользованных денег можно вернуть. Для этого опять же потребуется заявление. Кроме того, надо приложить к нему справку о погашении задолженности. В случае если страховая компания откажется возвращать неиспользованную часть страховой премии, то следует обращаться в суд.

Если кредит был погашен материнским капиталом

Если часть ипотеки в Сбербанке была погашена за счет материнского капитала, то нужно выделить части жилья в пользу детей. Обычно в таком случае еще при оформлении кредитного договора составляется дополнительное соглашение о выделении долей. Оформить доли необходимо в течение полугода после погашения кредита. Размер каждой из долей не может быть меньше 12 кв. метров. Сделать это можно добровольно. Если же между супругами возникают разногласия по поводу размера долей, то придется решать вопрос в суде.

Процесс погашения кредита материнским капиталом проводится так:

- Банк выдает справку с подтверждением остатка долга по ипотеке.

- Заемщик готовит пакет документ (договор, паспорта и их копии, полученную справку) и передает их в ПФР вместе с заявлением на оплату материнского капитала.

- После рассмотрения документов Пенсионный фонд перечисляет денежные средства Сбербанку.

- По получении денег выполняется процедура закрытия кредита.

Оформлять документы необходимо через Росреестр. Для этого нужно написать заявление, приложить документы о погашении кредита, оплате государственной пошлины и о размере долей. В результате будет выдано столько свидетельств, сколько владельцев будет у квартиры, то есть каждому собственнику выдается отдельный документ.

Заключение

После того как последний платеж по ипотечному кредиту сделан, нужно оформить ряд документов, чтобы вступить в полное владение недвижимостью. Кроме того, эти бумаги потребуются и для доказательства отсутствия долга перед банком. Ведь в течение трех лет от даты закрытия договора кредитная организация может предъявить требования об уплате остатка задолженности. Этими документами легко будет подтвердить полное исполнение своих обязанностей.

Отзывы о ВТБ: «Возврат закладной в нарушение сроков, указанных в договоре и Памятке заемщика»

Пользуюсь услугами банка ВТБ 24 с 2009 года. Имею и кредит (погасила 01.12.17), и вклады, и дебетовые карты. Вроде как и рекламировала его друзьям, пока не столкнулась с большим НО!

30.11.2017г подала заявку в банк ВТБ 24 на полное досрочное погашение ипотечного кредита. По горячей линии проконсультировалась по возврату закладной, ответ девушки (Дарья?) — 10 рабочих дней, если залогом было готовое жилье с регистрацией права собственности (Свидетельство) и заказ закладной ТОЛЬКО по горячей линии не ранее следующего дня, после даты досрочного погашения.

02.12.17 была подана заявка на возврат закладной по горячей линии (8-800-100-2424, менеджер Андрей) по ипотечному договору № 623/1014-0001322 от 15 августа 2013 года. Иииии… та-дааамммм, срок возврата 30 календарных дней! Але, ВТБ 24, где мы с вами будем встречаться и передаваться 03.01.2017г?

А теперь серьезно:

Вопрос 1: откуда такой срок? Где и кем он прописан? Где официальная информация? Если:

— по моему кредитному договору Банк (КРЕДИТОР) обязан «не позднее 14 (Четырнадцати) календарных дней после исполнения Заемщиком обязательств по Договору выдать ему документы, подтверждающие их исполнение»;

— согласно ПАМЯТКИ (ВТБ 24) заемщику по снятию обременения с предмета ипотеки при полном погашении ипотечного кредита Закладная выдается заемщику в течение 10 рабочих дней с даты ее заказа;

— согласно ст. 17 закона№ 102-ФЗ РФ «Об ипотеке (залоге недвижимости) «При осуществлении своих прав владелец закладной обязан предъявлять закладную обязанному лицу (должнику или залогодателю), в отношении которого осуществляется соответствующее право, по его требованию.

Мое требование совпадает с условиями (правилами) кредитного договора № 623/1014-0001322 от 15.08.2017г и «ПАМЯТКОЙ заемщику по снятию обременения…». Срок исполнения моего требования должен истекать 16.12.2017г.

Вопрос 2: почему-то при подаче заявки на закладную по горячей линии данная заявка для меня никак не подтверждается (не присваивается номер, нет информации по смс). Где гарантия, что менеджер Андрей произвел все положенные манипуляции и нажал все кнопки на другом конце провода? Звонки на горячую линию (01.12.17 и 11.12.17) не дают ответа — менеджеры не могут ответить на мой вопрос. А как вообще тогда отслеживается заявка?

За все время пользования ипотечным кредитом (623/1014-0001322 от 15 августа 2013) я своевременно и в полном объеме исполняла ВСЕ условия договора. Требую от банка ВТБ24 так же исполнения условий договора, законодательства и своих же (ВТБ 24) правил и памяток.

Срок 30 календ. дней меня не устраивает, крайний срок моего требования по возврату закладной — 16.12.2017г

Кто может дать совет, в какие органы обращаться по несоблюдению условий договорных отношений и законов банком? В прокуратуру? В ЦБ?

Краткое руководство по условиям на английском языке, которое вы узнаете от кредитного специалиста

В этой статье:

Есть десятки аббревиатур и сокращений, которые может использовать ваш кредитный специалист, которые вам незнакомы. Ниже мы определили наиболее распространенные для справки, но помните:

- Не пугайтесь и не бойтесь спрашивать значение любого термина, которого вы не знаете.

- Запрос разъяснений поможет вам почувствовать уверенность в том, что вы принимаете правильные решения по жилищному кредиту.

- Ознакомление с этими основами поможет вам лучше общаться с любым кредитным специалистом.

Алфавитный суп кредитного офицера: термины, которые вы услышите

ГОДА? LTV? DTI? CLTV? FICO? ATR? PMI? MIP? Ваш сотрудник по ипотечным кредитам может звучать так, как будто он или она проглотили кучу плиток Scrabble, но это реальные условия. Условия, которые вам нужно знать, когда вы подаете заявку на жилищный заем.

Подтвердите новую ставку (15 августа 2020 г.)

Определения общих условий ипотеки

Во-первых, если ваш кредитный инспектор безо всяких объяснений использует всевозможный жаргон, проблема не в вас, а в нем.Не пугайтесь, не бойтесь спрашивать значение любого термина, которого вы не знаете. Однако знание этих основ поможет вам лучше общаться с любым кредитным специалистом, которого вы используете.

Ипотека с регулируемой процентной ставкой (ARM)

Ипотечные ссуды с регулируемой процентной ставкой имеют более низкие процентные ставки, чем жилищные ссуды с фиксированной ставкой. Однако после вводного периода продолжительностью от одного года до десяти лет процентная ставка по этим займам сбрасывается или корректируется. Это делает их более рискованными для заемщиков, чем ссуды с фиксированной ставкой.Тем, кто планирует владеть своим домом более нескольких лет, может быть лучше с ипотекой с фиксированной ставкой, или FRM.

Годовая процентная ставка (APR)

Годовая процентная ставка относится к общей стоимости заимствования, выраженной в виде процентной ставки. Это означает не только проценты, которые вы заплатите. Он также включает комиссию кредитора. Цель APR — упростить покупку ипотечного кредита. Например, что может быть лучше — 30-летняя ссуда на 4,5% без баллов или комиссий, или 4.Заем под 0 процентов на два пункта? APR может вам сказать. В этом случае годовая процентная ставка для первой ссуды составляет 4,5 процента, а для второй ипотеки — 4,165 процента.

Амортизация

Амортизация — это погашение кредита — распределение процентов и основной суммы по мере ежемесячной выплаты кредита. После вычета причитающихся процентов оставшаяся сумма вашего платежа идет на уменьшение основного баланса. Каждый месяц баланс немного меньше, поэтому проценты меньше. Со временем все больше и больше вашего платежа идет в счет основной суммы, и меньше требуется для покрытия процентов, пока ваш баланс не обнулится и ваш кредит не будет погашен.

Оценка

Оценка — это отчет, подготовленный лицензированным оценщиком. Ипотечные кредиторы требуют, чтобы он определил стоимость имущества, под которое они ссужают.

Возможность погашения (ATR)

Положение ATR Закона Додда-Франка требует, чтобы ипотечные кредиторы проверяли, могут ли заемщики позволить себе платежи, когда они одобрены для получения ипотеки. Это означает, что доход необходимо подтвердить.

Затраты на закрытие

Это сборы, которые покупатели платят при покупке недвижимости.Они могут включать налоги на передачу собственности, сборы ипотечных кредиторов, сборы сторонним поставщикам и государству

.

Раскрытие информации при закрытии (CD)

Это ваш последний пакет документов при закрытии ипотечного кредита. Они заменяют старую форму HUD-1. Они раскрывают условия вашего кредита и его стоимость. Он должен совпадать с самой последней оценкой ссуды, которую вы получили, когда заблокировали процентную ставку.

Отношение долга к доходам (DTI)

Это соотношение между вашим доходом и ежемесячными выплатами по долгу.Это ваши долги, такие как выплаты по ипотеке, автокредитам, студенческим ссудам, кредитным картам и т. Д., Разделенные на ваш валовой (до налогообложения) доход. Ипотечные кредиторы предпочитают DTI менее 41 процента.

Авансовый платеж

Это сумма, которую вы платите при покупке недвижимости. Получив ссуду на 90 процентов, вы снизите стоимость покупки на десять процентов. Для некоторых кредитов требуется всего 3,5 процента, три процента или даже ноль процентов.

Домашний капитал

Разница между стоимостью недвижимости и общей суммой всех остатков по ипотеке против нее называется собственным капиталом.Со временем вы увеличиваете капитал, выплачивая ипотечный кредит. По мере увеличения стоимости недвижимости вы также увеличиваете свой собственный капитал.

Escrow

Escrow может означать две вещи. Во-первых, это процесс сбора и распределения платежей всем сторонам в сфере недвижимости. Авансовые платежи, задаток, расходы на закрытие сделки, комиссии на недвижимость и т. Д. — все проходит через счет условного депонирования. Второе определение условного депонирования — это деньги, которые ваш ипотечный кредитор собирает вместе с ежемесячным платежом по налогам на недвижимость и страхованию домовладельцев.Затем кредитор выплачивает их от вашего имени при наступлении срока их погашения.

FICO

Это наиболее часто используемый метод оценки кредитоспособности. Вы можете получить рейтинг FICO в любом из трех основных кредитных бюро: TransUnion, Experian и Equifax.

Ипотека с фиксированной ставкой

Это наиболее распространенный вид жилищного кредита. Процентная ставка фиксирована на весь срок действия кредита, поэтому выплата основного долга и процентов не меняется. Ипотечные кредиты с фиксированной процентной ставкой или FRM считаются самым безопасным кредитом при повышении процентных ставок.Однако те, кто не планирует оставлять свои дома более чем на несколько лет, могут извлечь выгоду из более низких ставок, предлагаемых ARM.

Оценка кредита

Это предварительное раскрытие информации заменило старую оценку добросовестности (GFE). Он раскрывает условия жилищного кредита, включая процентную ставку и связанные с этим расходы. Вы должны получить его в течение трех дней после подачи заявления на ипотеку, а также обновленные оценки, если в вашем заявлении будут существенные изменения.

Отношение кредита к стоимости

Отношение кредита к стоимости, или LTV, относится к соотношению между продажной ценой или оценочной стоимостью собственности и суммой ссуд под нее.Это остаток по ипотеке / стоимость недвижимости. Таким образом, дом за 100 000 долларов с ипотечной ссудой в 90 000 долларов имеет LTV в 90 процентов. Когда задействовано несколько займов, например первая и вторая ипотеки, расчет называется комбинированным отношением ссуды к стоимости или CLTV.

Комиссия за оформление заявки

Этот сбор покрывает расходы кредитора, связанные с выдачей, обработкой, андеррайтингом и финансированием жилищного кредита. Часто выражается в процентах от суммы кредита.

Очки

Также называемые «пунктами дисконтирования», это дополнительные, необязательные сборы, которые заемщики могут платить, чтобы снизить или «выкупить» свои ставки по ипотеке. Потому что, чтобы получить максимально низкую ставку, вам придется платить более высокие затраты. Калькулятор ипотеки может помочь вам определить, стоит ли платить баллы, чтобы получить более низкую ставку и оплату.

Основная сумма Остаток

Это сумма вашего займа. Со временем вы расплачиваетесь ежемесячными платежами.

Частное ипотечное страхование (PMI)

Ипотечные кредиторы часто требуют, чтобы заемщики платили за PMI, если они вкладывают менее 20 процентов стоимости покупки недвижимости или имеют менее 20 процентов собственного капитала для рефинансирования. Эта политика защищает кредитора в случае невыполнения обязательств (невыплата ипотеки в соответствии с договоренностью). Когда ваш капитал составляет не менее 20 процентов, вы часто можете отказаться от этого покрытия. Когда вы берете ссуду, обеспеченную государством, например ипотеку FHA, эта страховка называется MIP, или премией по ипотечному страхованию.

Страхование титула

Страхование титула защищает вас и вашего кредитора от юридических проблем, которые могут возникнуть и поставить под угрозу ваше владение недвижимостью. Например, если вы купили дом, лишенный права выкупа, и выясняется, что кредитор не имел права лишать права выкупа, вы можете потерять свой дом. Большинство кредиторов требуют, чтобы вы купили полис кредитора, чтобы защитить его интересы. Вы можете защитить свой собственный капитал, купив также полис собственника.

Итак, теперь вы знаете некоторые из наиболее часто используемых терминов ипотечного кредитования.Вы можете с уверенностью пойти в магазин за жилищным кредитом.

Какие сегодня ставки по ипотеке?

Текущие ставки по ипотеке зависят от вашего кредитного профиля, размера первоначального взноса и типа ипотеки. Но независимо от вашего профиля вы можете получить более выгодную сделку, совершив покупки у нескольких конкурирующих кредиторов.

Подтвердите новую ставку (15 августа 2020 г.)

,Интернет-глоссарий по ипотеке: базовая терминология по ипотеке

Определения общих условий ипотеки

Одно из самых важных и запутанных решений, которые принимают люди, — это покупка дома и получение ипотечной ссуды для оплаты дома. Есть много факторов, которые влияют на людей, желающих купить дом. Такие факторы, как местоположение, размер дома и общие затраты, могут играть важную роль в процессе принятия решений.

Но найти дом — это только первый шаг в этом процессе.Следующий шаг, поиск ипотеки для оплаты вашего дома, вероятно, не менее важен. Решения, которые вы примете по ипотеке, будут иметь финансовые последствия на долгие годы. Ипотечный кредит на 30 лет со скидкой на четверть процента приведет к сбережениям в тысячи долларов.

Но ипотечная отрасль может сбивать с толку большинство людей. С терминологией, используемой при обсуждении ипотеки, такой как оценка, акционерный капитал, условное депонирование, баллы и расчетные расходы, большинство обычных людей может легко запутаться.Специалисты по ипотеке могут говорить на своем родном языке, и их язык уникален. Чтобы помочь избежать путаницы в процессе ипотеки, мы составили список некоторых наиболее часто используемых терминов ипотеки, а также их определения простым языком. Мы надеемся, что этот список будет полезен тем, кто хочет стать новым домовладельцем:

Ипотека с регулируемой ставкой — ипотека с регулируемой процентной ставкой, известная как ARM, представляет собой ипотеку с фиксированной процентной ставкой только на определенный период времени, обычно один, три или пять лет.В начальный период процентная ставка ниже, а после этого периода она будет корректироваться на основе индекса. После этого скорость будет корректироваться через заданные интервалы.

Годовая процентная ставка — это процентная ставка, которая будет возвращена ипотечному кредитору. Ставка может быть фиксированной или регулируемой.

Амортизация — амортизация ссуды представляет собой график того, как ссуда должна быть погашена. Например, типичный график погашения 15-летней ссуды будет включать сумму заимствования, уплаченную процентную ставку и срок.Результатом будет разбивка по месяцам, сколько процентов вы платите и сколько выплачивается по взятой сумме.

Оценка — проводится профессиональным оценщиком, который изучает недвижимость и дает оценочную стоимость на основе физического осмотра и сопоставимых домов, которые были проданы в последнее время.

Двухнедельная ипотека — этот тип ипотеки влияет на то, когда и как часто выплачивается ссуда. При обычной ипотеке вы вносите один ежемесячный платеж или двенадцать платежей в течение года.При платеже раз в две недели вы платите половину своего обычного платежа каждые две недели. Это эквивалент тринадцати регулярных платежей, которые, в свою очередь, уменьшат сумму процентов, которые вы платите, и погасите ссуду раньше.

Затраты на закрытие — это затраты, которые покупатель должен оплатить в процессе ипотеки. Есть много связанных с закрытием расходов, начиная от гонорара адвоката, регистрационных сборов и других затрат, связанных с закрытием ипотеки.

Строительная ипотека — когда человек строит дом, он обычно имеет строительную ипотеку.При строительной ипотеке кредитор будет выдавать деньги в соответствии со строительным графиком застройщика. Когда дом будет завершен, ипотека будет преобразована в постоянную ипотеку.

Отношение долга к доходу — кредиторы смотрят на ряд соотношений и финансовых данных, чтобы определить, могут ли заемщики погасить ссуду. Одним из таких соотношений является отношение долга к доходу. В этом расчете кредитор сравнивает ежемесячные платежи, включая новую ипотеку, и сравнивает их с ежемесячным доходом.Показатель дохода делится на показатель расхода, а результат отображается в процентах. Чем выше процент, тем более рискованным является кредит для кредитора.

Первоначальный взнос — это сумма покупной цены, которую оплачивает покупатель. Как правило, кредиторы требуют определенного первоначального взноса для получения ипотеки.

Капитал — разница между стоимостью дома и ипотечной ссудой называется собственным капиталом. Со временем, по мере того как стоимость дома увеличивается, а сумма ссуды уменьшается, капитал дома обычно увеличивается.

Escrow — при закрытии ипотеки от заемщиков обычно требуется отложить процент годовых налогов, удерживаемых кредитором. Ежемесячно кредитор также будет собирать дополнительные деньги, которые будут использоваться для уплаты налогов на дом. Этот счет условного депонирования поддерживается кредитором, который отвечает за регулярную отправку налоговых счетов.

Ипотека с фиксированной ставкой — это ипотека, при которой процентная ставка и срок ссуды оговариваются и устанавливаются на весь срок действия ссуды.Сроки ипотеки с фиксированной процентной ставкой могут составлять от 10 до 40 лет.

Good Faith Estimate — оценка кредитором заключительных расходов, связанных с ипотекой. Это не точная сумма, однако это способ для кредиторов информировать покупателей о том, что от них требуется во время закрытия ссуды.

Страхование домовладельца — до даты закрытия ипотеки домовладельцы должны застраховать свой новый дом. В полисе кредитор должен быть указан как получатель убытков в случае пожара или другого события.Это должно быть сделано до вступления кредита в силу.

Отношение ссуды к стоимости — это еще один типичный финансовый расчет, который называется отношением ссуды к стоимости (LTV). Этот расчет производится путем деления суммы ипотеки на стоимость дома. Кредиторы обычно требуют, чтобы коэффициент LTV составлял не менее 80%, чтобы претендовать на ипотеку.

Ипотека — это ссуда и подтверждающая документация на покупку дома.Ипотечные кредиторы обычно соблюдают строгие правила андеррайтинга, чтобы ограничить возможность невыполнения заемщиками своих платежей.

Комиссия за оформление — при подаче заявки на ипотечный кредит от заемщиков часто требуется уплатить кредитору комиссию за оформление. Этот сбор может включать сбор за подачу заявления, плату за оценку, плату за все последующие работы и другие расходы, связанные с ссудой.

Очки — процентные пункты от суммы кредита. Часто, чтобы получить более низкую процентную ставку, кредиторы позволяют заемщикам «выкупать» процентную ставку, выплачивая баллы.Выплата процентного пункта вперед, чтобы получить более низкую ставку, в конечном итоге будет экономией для заемщиков в долгосрочной перспективе, если они останутся в доме на время кредита. Если они переедут вскоре после покупки недвижимости, они, вероятно, потеряют деньги, покупая баллы.

Принципал — термин, используемый для описания суммы денег, взятых в долг под ипотеку. Основная сумма задолженности будет снижаться, когда заемщики будут производить регулярные ежемесячные или двухнедельные платежи.

Частное ипотечное страхование — Когда кредит до стоимости (LTV) превышает 80%, кредиторы, как правило, не могут совершить транзакцию. В этих случаях заемщики могут получить частную ипотечную страховку (PMI), которая является гарантией для кредитора, что до тех пор, пока заемщик не достигнет 80% LTV, они будут застрахованы от дефолта. Чтобы получить эту защиту, заемщики платят ежемесячный взнос по PMI. Один из популярных способов обойтись без оплаты PMI — это взять вторую ипотеку и использовать ее в качестве первоначального взноса при первой.

Расчетные расходы — до закрытия адвокаты, участвующие в закрытии ипотеки, встретятся, чтобы определить окончательные затраты, связанные с ссудой. Эти затраты на урегулирование передаются всем сторонам, чтобы они были готовы оплатить согласованные затраты на закрытие сделки.

Страхование титула — кредитор использует дом в качестве залога для ипотечной сделки. Из-за этого они должны быть уверены, что в праве собственности нет никаких залогов, которые могут поставить под угрозу ипотеку.Таким образом, кредиторы будут требовать от заемщиков страхование титула собственности, которое гарантирует, что дома будут свободными и чистыми.

Правда в кредитовании — это федеральный приказ, которому должны следовать все кредиторы. В правилах «Правда в кредитовании» есть несколько важных частей, включая надлежащее раскрытие ставок, способы рекламы ипотечных кредитов и многие другие аспекты процесса кредитования. Эти правила были введены для защиты потребителей от потенциального мошенничества.

,

Ипотека после банкротства в 2020 году: квалификация после финансовых неудач

В этой статье:

Когда вы подаете заявление о банкротстве, будь то глава 13 или 7, это повлияет на вашу будущую квалификацию ипотеки. Но не навсегда. Вот что вам нужно знать о праве на получение ипотечной ссуды после банкротства.

- Как тип банкротства влияет на мою квалификацию по ипотеке?

- Какие факторы могут сократить период ожидания?

- Какие факторы могут увеличить срок ожидания?

Банкротство может означать начало новой жизни.И, к счастью, это не означает конец пути для получения ипотеки.

Подтвердите новую ставку (15 августа 2020 г.)

Глава 7 против банкротства главы 13

Ипотечные кредиторы рассматривают банкротства по главе 7 (ликвидация) иначе, чем банкротства по главе 13 (реорганизация). В большинстве случаев с подателями из главы 7 обращаются более жестко, чем с подателями из главы 13. Это связано с тем, что заявители по главе 13 полностью или частично выплачивают свою задолженность, в то время как заявители по главе 7 сразу же выплачивают свои долги.

Но получить ипотеку после банкротства можно независимо от формы регистрации.

Освобождение от банкротства против увольнения

Банкротство может закончиться двумя способами. Вы можете перепрыгнуть через все препятствия, заплатить столько, сколько должны, и получить увольнение. Это означает, что ваши кредиторы должны списать все невыплаченные суммы, как только суд разрешит вам выписку.

В главе 7 это означает, что вы отказались от всех активов, требуемых судом, и получаете «чистый лист» без долгов (за исключением неприемлемых счетов, таких как студенческие ссуды, обеспеченные государством).И вы в конечном итоге имеете право на ипотеку после банкротства.

В главе 13 это означает, что вы внесли все требуемые судом запланированные платежи в свой план (обычно в течение пяти лет), и ваши кредиторы должны были списать все оставшиеся остатки. Вам даже не нужно ждать освобождения от банкротства, чтобы получить ипотеку, когда вы подаете Главу 13.

Другой конец — прекращение банкротства. Увольнение происходит, когда вы решаете отозвать свою документацию, или потому, что вы не производили платежи по плану, как требуется, или предоставили суду ложную информацию.Кредиторы во многих случаях относятся к увольнениям более строго, чем к увольнениям. Технически вы не получаете ипотеку после банкротства, потому что увольнение означает, что банкротства нет, и вы теряете защиту от кредиторов.

Стандартные кредитные требования FHA и VA

Как FHA, так и VA предусматривают одинаковые стандартные периоды ожидания ипотеки после банкротства. Они могут измениться в зависимости от ваших обстоятельств (особые случаи см. Ниже).

По теме: Какой реальный кредитный рейтинг необходим для получения ипотеки FHA?

Вы можете подать заявление на получение ссуды FHA или ипотеки VA после того, как ваше банкротство по Главе 7 было прекращено в течение двух лет.

Глава 13 банкротства рассматривается несколько иначе. FHA и VA позволяют домовладельцам подавать заявку на ипотеку, пока они фактически все еще находятся в состоянии банкротства. С момента подачи заявки должен пройти не менее одного года, и заявители должны своевременно произвести не менее 12 выплат в случае банкротства. Суд по делам о банкротстве или управляющий также должны одобрить новую ипотеку.

Стандартные кредитные требования USDA

В большинстве случаев вы можете подать заявление на жилищный заем USDA после того, как ваше банкротство в соответствии с Главой 7 было прекращено в течение трех лет (особые случаи см. Ниже).

Жилищные ссуды в USDA: соответствие критериям кредитного рейтинга

Как и в случае с другими ссудами, обеспеченными государством, вы можете подать заявление на получение ипотеки USDA после подачи заявления о банкротстве. Вам даже не нужно составлять план платежей, просто внесите как минимум 12 своевременных платежей. Вам также потребуется письменное разрешение суда по делам о банкротстве.

Соответствие требованиям ипотечного кредита

Fannie Mae и Freddie Mac — национальные законодатели, отвечающие за соответствующие ссуды, — позволяют заявителям, подающим документы в соответствии с Главой 7, подавать заявку на ипотеку Fannie Mae или Freddie Mac после банкротства.Но ожидание составляет четыре года после их увольнения или увольнения (особые случаи см. Ниже).

Срок ожидания банкротства по Главе 13 составляет два года. Но это через два года после выписка , а не подачи. Поскольку банкротство согласно главе 13 обычно занимает пять лет, ваш общий период ожидания по соответствующей ипотечной программе составит семь лет и с даты подачи заявки.

Как восстановить кредит после банкротства

Независимо от типа ипотеки, по которой вы подаете заявление о банкротстве, вы можете предпринять ряд шагов, чтобы сразу же приступить к восстановлению кредита.

Открывайте новые кредиты с помощью кредитных карт «второго шанса» и ссуд в рассрочку и своевременно вносите платежи по всем кредитным счетам. Избегайте карт «сбора комиссии» с высокими затратами и используйте только те учетные записи, которые фактически будут сообщать о вашей истории в основные кредитные бюро.

По теме: 3 способа быстро поднять свой кредитный рейтинг в 2020 году и сэкономить на всем

Если вы арендуете, вы можете включить историю аренды в свой кредитный отчет. Андеррайтеры будут очень внимательно следить за тем, как вы оплачивали свои счета после вашего банкротства.

Совершайте все свои платежи — на все — своевременно; особенно жилищные платежи, такие как квартплата или ипотека.

Наконец, если у вас есть близкие друзья или родственники с отличной кредитной историей, попросите их добавить вас в качестве авторизованного пользователя в свои учетные записи. Это перенесет их хорошую историю платежей в ваш аккаунт и улучшит ваш кредитный рейтинг.

Особые случаи: получение ипотеки после банкротства

Не у всех есть чемоданчик с простым ответом.Некоторые заявители могут получить одобрение ипотеки раньше, чем предписанные периоды ожидания. У них есть то, что в ипотечной индустрии называют «смягчающими» или «смягчающими» обстоятельствами. Это не зависящие от вас события, которые привели к вашему банкротству.

У других есть проблемы, которые могут увеличить время ожидания для получения ипотеки после банкротства. Вот несколько особенностей.

Мое банкротство не по моей вине. Могу ли я получить ипотеку раньше?

Почти во всех ипотечных программах предусмотрены льготы для заявителей, банкротство которых не произошло из-за плохого финансового управления.Они называют такие обстоятельства «смягчающими» или «смягчающими», и они могут значительно сократить период ожидания. Однако, чтобы получить эту привилегию, нельзя просто стать жертвой неудачи.

Вы должны показать, что вы снова на ногах в финансовом отношении и что проблема, приведшая к вашему банкротству, была единовременной и вряд ли повторится.

Вот список причин, которые кредиторы могут рассмотреть для смягчения или смягчения последствий:

- Потеря работы (из-за закрытия предприятия или массового увольнения)

- Смерть основного кормильца

- Тяжелая болезнь

Кредиторы

FHA и USDA НЕ считают развод смягчающим обстоятельством.И также невозможность продать свой дом после перевода на работу или переезда в другой район. Fannie Mae допускает это, но развод или другая причина должны стать причиной серьезных финансовых трудностей.

Например, если основной наемный работник покинул домохозяйство и ушел со всеми сбережениями, это были трудности, связанные с разводом. Тот факт, что вы потратили деньги на ипотеку, чтобы нанять действительно дорогого адвоката по разводам, вероятно, не вызовет у андеррайтеров особого сочувствия.

Как это работает с увольнением по главе 13?

Когда вы проходите процедуру банкротства согласно главе 13, вы производите ежемесячные выплаты в течение нескольких (обычно пяти) лет.Если вы не произведете согласованные платежи, дело о банкротстве может быть прекращено. В этом случае вы теряете всю защиту заявления о банкротстве, и ваши кредиторы могут преследовать вас в суде.

По теме: Как получить ипотеку после банкротства по главе 13?

Вы также можете получить уведомление об увольнении, если решите, что не хотите выполнять план платежей, и отозвать свою заявку.

Соответствующие кредиторы относятся к увольнению банкротства согласно Главе 13 более строго, чем к увольнению.Это потому, что, если вы проживете все пять лет и получите выписку, вам все равно придется ждать еще два года, прежде чем вы сможете получить соответствующую ипотеку. Это в общей сложности семь лет с даты подачи вашей заявки.

Если вы успели частично пройти, а затем отозвали свой иск или получили отказ, Fannie Mae и Freddie Mac продлили период ожидания до четырех лет. Они считают, что это правило более справедливо по отношению к тем, кто выдерживает весь срок выплаты по Главе 13.

А как насчет множественных банкротств?

Ипотечные кредиты, обеспеченные государством (USDA, VA и FHA), не упоминают множественные банкротства в своих руководящих принципах.Однако при соответствующем андеррайтинге они учитываются, если вы подавали заявку более одного раза в течение последних семи лет. В инструкции говорится:

«Для заемщика, подавшего более одного заявления о банкротстве в течение последних семи лет, требуется пятилетний период ожидания, отсчитываемый от последней даты увольнения или увольнения».

Но те, у кого есть документально подтвержденные смягчающие обстоятельства, получают перерыв. При повторном банкротстве должны применяться смягчающие обстоятельства. потому что было бы довольно сложно доказать, что проблема вряд ли повторится, если она уже возникла.Fannie Mae говорит:

«Трехлетний период ожидания разрешен, если могут быть задокументированы смягчающие обстоятельства, и отсчитывается от даты последнего прекращения банкротства или увольнения. Последнее заявление о банкротстве должно было быть результатом смягчающих обстоятельств ».

У меня банкротство и обращение взыскания. Как это работает?

Нередко бывает, что банкротство проходит при наличии ипотеки. Вы можете подтвердить ипотеку (согласиться продолжать производить платежи) и оставить недвижимость себе.Или вы можете включить ипотеку в банкротство. В этом случае ваши обязательства перед ипотечным кредитором заканчиваются, как и ваши права на владение недвижимостью.

Однако некоторым кредиторам могут потребоваться годы, чтобы фактически лишить права выкупа этих домов. Следует ли вам бояться перезапуска часов, если период ожидания вашего банкротства истек, а затем кредитор, наконец, лишает вас права выкупа?

Если вы не подтвердили свою ипотеку и не продолжали производить платежи, но продолжали жить в доме, это обращение взыскания, вероятно, будет считаться отдельным и более поздним событием.И ваше ожидание покупки снова начинается снова, и это будет дольше.

Если вы не можете выплатить ипотечный кредит во время банкротства, убедитесь, что он включен в банкротство, и вы соглашаетесь вернуть имущество кредитору. Если документы о банкротстве освобождают вас от ответственности по ипотеке, кредитор применяет более короткий период ожидания после банкротства, когда вы подаете заявку на новый кредит.

Но если обращение взыскания не связано с банкротством и происходит позже, кредитор применяет более длительный период ожидания после обращения взыскания.В случае кредитора, соответствующего требованиям, это семь лет после фактического обращения взыскания, а не банкротства. (Смягчающие обстоятельства сокращают срок до трех лет)

Для ссуд, обеспеченных государством, период ожидания после обращения взыскания зависит от ссуды, которая была обращена взысканию. Если взысканный заем также был обеспечен государством, обычно требуется три года, чтобы выйти из базы данных CAIVRS, которая отслеживает всех, кто должен государственные деньги. Это включает в себя ипотеку или студенческую ссуду, застрахованную государством.

Подтвердите новую ставку (15 августа 2020 г.)

,

Как снять бывшего с ипотеки

Трудно расстаться (с ипотекой)

Вы и ваш супруг решили расстаться. Ваш «бывший» будет держать собаку и мебель для спальни, пока вы получите дом. Но есть проблема. В глазах вашего ипотечного кредитора «связывающие узы» не разрываются по закону, пока вы не удалите своего бывшего из ипотеки.

Даже когда пара соглашается с тем, что одно лицо больше не несет ответственности за ипотеку, кредитор не считает это таким, пока это не будет отражено в официальных отчетах.

Нужен рефинанс, чтобы убрать бывшего? Начало здесь. (15 августа 2020 г.)

В этой статье:

Даже суд по бракоразводным делам не может изменить условия кредита

Что касается кредиторов, и человек несут «солидарную» ответственность по ссуде. Другими словами, в случае дефолта кредитор может выступить за обоих — или за одним из вас. (И оба ваших кредитных рейтинга пострадают, если ваш платеж просрочен.)

Связано: Решение проблемы развода: как обращаться с ипотекой, если вы разделились

Единственный законный способ получить ссуду — это вычеркнуть имя бывшего супруга из ипотеки.

4 способа снятия бывшего с ипотеки

Есть четыре способа отстранить бывшего супруга от ипотеки. Некоторые из них довольно легкие и простые. Другие требуют больше работы и хлопот.

К сожалению, решения, требующие больше работы и хлопот, часто оказываются лучшими.

1. Рефинансируйте кредит только на свое имя

Это может быть лучшее решение, но оно также может быть довольно трудоемким.

Если у вас есть достаточный капитал, кредит и доход, и ваш бывший муж или бывшая жена согласны предоставить вам дом, вы сможете рефинансировать.

Однако многие кредиторы захотят, чтобы вы доказали , что вы можете вносить ипотечные платежи самостоятельно. Вот где и пригодится рабочая сила. Вам нужно будет заполнить заявки и предоставить документы для документирования ваших активов, доходов, долгов и кредитной истории.

Иногда это может быть так же просто, как передать пару W-2 и квитанции о заработной плате, а также выписки со счета за несколько месяцев.

«Обналичивание» супруга

Возможно, вам придется «обналичить» вашего супруга, то есть передать им 50% капитала наличными, чтобы они согласились на отстранение от титула. В таких случаях попробуйте рефинансирование с выплатой наличных. Если в доме мало капитала, вы не сможете получить наличные. Вы можете попробовать получить личную ссуду, которая зависит не от собственности, а от вашего кредита и дохода.Персональные ссуды могут быть до 100 000 долларов. Если это единственный способ «обналичить» вашего супруга, возможно, оно того стоит.

Удаление супруга из дела

После того, как кредитор одобрит ваше рефинансирование, вы также должны указать имя вашего супруга в акте . Обычно это делается путем подачи заявления о прекращении права собственности, в котором ваш бывший супруг (а) отказывается от всех прав на собственность.

Ваш бывший должен подписать акт о прекращении права собственности в присутствии нотариуса. Если этот документ нотариально заверен, вы подаете его в округ.Это публично удаляет имя бывшего партнера из документа о собственности и ипотеки.

Начните рефинансирование на удаление бывшего супруга здесь. (15 августа 2020 г.)

2. Продам дом

Самый простой способ — продать дом и разделить выручку с бывшим партнером. Это легче сказать, чем сделать. Это может быть практически невозможно, если существует текущий «рынок покупателя» или если вы задолжали по ипотеке больше, чем стоит дом.

Если ипотека находится под водой, возможно, вам придется выбрать «короткую продажу».«Это продажа недвижимости, при которой чистая выручка не покрывает все ссуды на недвижимость. У этого варианта много недостатков.

К счастью, многие рынки жилья восстановились, и продавцы получают более высокие цены, чем они были за многие годы.

Связано: Полное руководство по продаже дома

Если вам не повезло, ваш ипотечный кредитор может подать на вас в суд на разницу между выручкой от продажи права выкупа и остатком по кредиту. Это называется «дефицитом», но во многих штатах кредиторы не могут преследовать вас по этому поводу.

И даже если кредитор освободит вас от ответственности, короткая продажа негативно повлияет на ваш кредитный рейтинг и рейтинг вашего супруга.

3. Подать заявку на получение кредита

Теоретически это самое простое решение. Вы сообщаете своему кредитору, что берете на себя ипотеку и хотите получить кредит. При условии получения кредита вы берете на себя полную ответственность за ипотечный кредит и удаляете своего бывшего из примечания.

Условия кредита остаются прежними.Единственная разница в том, что теперь вы единственный заемщик. (И если ваш бывший — тот, кто получил дом, ваш кредит — и финансы — защищены, если ваш бывший супруг не сможет произвести платежи.)

Связано: Возможная ипотека: как получить ссуду FHA, VA или USDA другого человека

Обязательно спросите кредитора, можете ли вы добиться освобождения от ответственности. Это избавит вас от обязательств по выплате ссуды, если ваш бывший не сможет этого сделать.

Проблема здесь в том, что многие кредиторы не соглашаются на получение кредита.И кредиторы, которые согласны, могут потребовать доказательства того, что оставшийся заемщик может позволить себе платежи.

Принятие кредита не является бесплатным. Это может стоить один процент от суммы кредита плюс административные сборы в размере от 250 до 500 долларов.

4. Получите оптимизированное рефинансирование FHA или VA

Если у вас есть ипотечный кредит, обеспеченный FHA, подайте заявление на упрощенное рефинансирование FHA. Это позволяет вам снять с заемщика ипотечный кредит , а уменьшить размер ваших ежемесячных платежей, если текущие ставки ниже.

Во многих случаях вы можете получить упрощенную ссуду без необходимости предоставлять документацию о доходах для переквалификации. Для получения такого рефинансирования обычно необходимо доказать, что:

- Вы приобрели дом и ссуду FHA более шести месяцев назад

- Вы сами совершили как минимум шесть платежей

Чтобы получить оптимизированное рефинансирование без оценки, вы не можете включить расходы на рефинансирование в новый заем.

По теме: Оптимизация программ рефинансирования ипотеки

Если вы взяли ссуду менее шести месяцев назад или не производили платежи в течение как минимум шести месяцев, может потребоваться переквалификация дохода.

При попытке отстранения супруга от ипотеки, обеспеченной VA, требования к рефинансированию рационализации VA аналогичны.

Как правило, имеющий право ветеран должен оставаться в ссуде. Ведь ипотечная программа VA была рассчитана на ветеранов и их семьи, а не на бывших супругов ветеранов.

Последний (рискованный) вариант

Есть еще один последний вариант, но он рискованный и должен использоваться только в крайнем случае.

Вы и ваш бывший можете согласиться продолжать платить по ипотеке.

Этот может работать, если оба человека решат продолжить жить в доме. Таким образом, у обеих сторон будет стимул оставаться в курсе выплат.

В противном случае специалисты не рекомендуют такой подход. Если кто-то перестанет производить платежи, дом может быть лишен права выкупа, и кредитные рейтинги обоих резко упадут.

Первые четыре варианта требуют большей работы, но шансы на успех намного выше.

Какие сегодня ставки по ипотеке?

Сегодняшние ипотечные ставки для тех, кто рефинансирует совместную ссуду или просто покупает или рефинансирует недвижимость, по-прежнему очень привлекательны.И вы можете получить более выгодную сделку, совершив покупки у нескольких конкурирующих ипотечных кредиторов.

Начните рефинансирование, чтобы удалить супруга здесь. (15 августа 2020 г.)

Сравните лучших ипотечных кредиторов

,