Apple Pay и Samsung Pay в России. Как это работает? Срок действия этого кода проверки истек samsung pay

Apple Pay и Samsung Pay в России. Как это работает?

29 сентября 2022 года произошло одно и двух знаменательных событий, о которых мы сегодня поговорим. Компания Samsung объявила об официальном запуске своей виртуальной платежной системы Samsung Pay, позволяющей расплачиваться кредиткой с помощью смартфона, а буквально через несколько дней после этого подобный сервис стал доступен и для владельцев техники Apple.

Таким образом, Россия стала 10-й страной, где официально начинает работать собственная виртуальная платежная система Apple Pay. Построена она по тому же принципу: в iPhone загружаются данные пластиковой карты, и на кассе к терминалу прикладывается уже не пластик, а сам iPhone. Сейчас мы разберемся, как это работает, и что для этого нужно. Начнем с Samsung, потому что формально у нас они были первыми)

Итак, отныне платить смартфоном можно, если у вас смартфон одной из 5 моделей.

Сейчас официально поддерживаются флагманские Galaxy S7 edge, Galaxy S6 edge+, Galaxy Note5, а также парочка середнячков 2022 модельного года- Galaxy A5 (2016) / A7 (2016). Для других гаджетов даже с поддержкой NFC, включая новейший Galaxy Note 7, этот сервис пока недоступен. Почему – не знаю, как вариант – идет обкатка нюансов и со временем список этот будет расширен.

Теперь о том, какими банками это поддерживается. Сейчас их 6 – АО «АЛЬФА-БАНК», ВТБ 24 (ПАО), ПАО «МТС Банк», АО «Райффайзенбанк», АО «Банк Русский Стандарт» и ООО «Яндекс». Если Вы думаете, что на этом ограничения заканчиваются, не тут то было! Поддерживаются только Master Card карточки из перечисленных банков. Ходят слухи, что VISA испытывает собственную конкурирующую систему, так что пока владельцы VISA “в пролете”…

В итоге, если Вы смогли попасть в эту узкую выборку – являетесь владельцем одной из 5-ти модель смартфонов Samsung и клиентом одного из 6 банков с карточкой MasterCard – поздравляю – “вы в игре!”

Лично мне повезло: в кармане нашелся S7 Edge, а одна из двух моих карт Альфабанка оказалась кредиткой MasterCard, так что я смог попробовать все это на себе!

Для начала нужно обновить смартфон. Буквально накануне прилетел легкий апдейт прошивки, как раз активирующий эту функцию, и обновился сам сервис Samsung Pay.

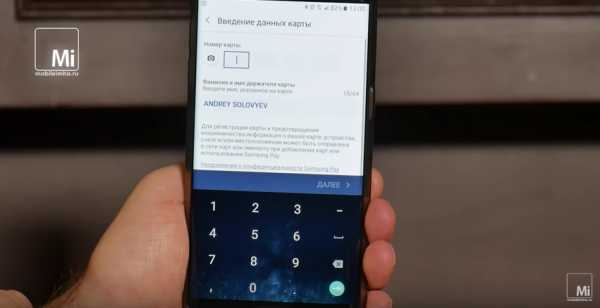

Далее – нужно уже через него выбрать режим добавления карты и либо сфотографировать ее с автоматическим распознаванием цифр, либо ввести их вручную.

После этого заполняются поля имя, фамилия, срок действия, трехзначный проверочный код на обратной стороне пластика. Нужна даже собственная подпись, которая рисуется пальцем в специальном окошке. Аппарат связывается с банком, и если все ок, карта добавляется на экран, причем выглядит она точно также, как и в реальности, включая рисунок.

Отныне наша виртуальная карточка всегда наготове – ее край виден на любом экране смартфона, и для совершения платежа вызывается свайпом снизу вверх.

В настройках системы можно выбрать карту по умолчанию, если их несколько, и способ защиты платежа – пин-кодом или с помощью отпечатка. Я выбрал вариант номер 2.

Все, теперь можно платить, но прежде чем мы перейдем к демонстрации, я расскажу как это работает у Apple. Итак, 4 октября Apple Pay заработал в России, а партнером Apple стал Сбербанк.

Как и в случае с Самсунг, поддерживаются только карты системы MasterCard кредитные и дебетовые, а модельный ряд айфонов, на которых это работает, следующий- Phone SE, iPhone 6 и 6 Plus, iPhone 6S и 6S Plus, iPhone 7 и 7 Plus. Всего 7 моделей. iPhone 5S, как и более ранние гаджеты тоже в пролете, зато Apple осуществляет поддержку платежей с помощью своих часов Apple Watch 1-го и 2-го поколения – платить можно, поднеся часы к терминалу, если до этого карточка была авторизован на привязанном к часам iPhone.

Процесс добавления самой карты в целом схож, и делается через приложение Wallet – кошелек. Здесь также вводятся все данные карты, однако затем требуется подтверждение из банка. Его можно получить через SMS или прямо из интерфейса программы – позвонить в банк и активировать карту через голосовую службу поддержки.

После всех действий карта добавляется в приложение Wallet, правда также удобно, как на Android, платить на кассе, доставаться виртуальную карту с помощью свайпа по экрану, не получится из-за дурацких ограничений IOS – нужно обязательно запускать само приложение.

Зато Apple позволяет платить привязанной к iPhone картой в обычных интернет-магазинах с мака или iPad через браузер Safari, просто подтверждая отпечатком или пин-кодом на смартфоне свое согласие на проведение соответствующего платежа, и это очень удобно!

Далее при совершении платежа нужно достать смартфон, подтвердить личность пин-кодом или отпечатком и просто приложить на секунду его к терминалу оплаты.

Важно отметить, что и у Samsung, и у Apple данные карты хранятся лишь на самом смартфоне с привязкой к IMEI и дальше никуда не предаются. Другими словами, просто представьте, что в телефоне лежит слепок самой кредитки. Это значит, что при совершении платежа ни смартфон, ни вы сами не знаете, прошел платеж или нет, как и с обычным пластиком – об этом сообщит только сам терминал или банк с помощью СМС.

Также важно, что интернет в момент платежа на смартфоне также не требуется. Этот сервис не тратит трафик и не обращается к внешним серверам. Процесс идентификации происходит на смартфоне, а это значит, что платить можно и за границей, и даже вообще без симки в аппарате.

Обратной же стороной медали является то, что баланс карты смартфон не видит, и с мобильным приложением банка никак не контактирует. И на счет авторизации, она возможна либо по отпечатку, либо через пин-код. И я установить другую комбинацию цифр, отличную от блокировки самого аппарата. Это намного повысит шансы на то, что вашей карточкой не воспользуется злоумышленник, подсмотревший, как вы разблокируете свой гаджет!

Не знаю как вам, но мне такая дополнительная возможность оплаты, не имея наличности и пластика в кармане с помощью одного телефона, очень нравится. Довольно часто, особенно летом, ты выходишь в шортах на улицу вообще без всего, кроме смартфона, и тут твой кошелек оказывается всегда при тебе…

Конечно, терминалы с бесконтактными платежами paypass есть еще далеко не везде, но это лучше, чем ничего – всегда можно зайти в соседний магазин или кафе, где Вас могут обслужить на новом уровне технологий!

Любопытно, что при обсуждении всех этих возможностей у меня на Facebook нашлось очень много недовольных и даже противников такого сервиса, утверждающих, что все это фигня, и пластик платежи со смартфона никогда не заменят! Ну что я могу сказать вам друзья? Во-первых, никогда не говори никогда, – про аэропланы, электричество и интернет в свое время говорили примерно также. Во вторых, это только начало, и это не замена пластику, а дополнительная крутая возможность. Ну и в третьих – не хотите не пользуйтесь! Причем я заметил, что больше всех недовольны те, у кого не Samsung, и не Apple или их банк пока не подключился к системе.

Предлагаю всем противникам и сомневающимся немного передохнуть и расслабиться – и ваш смартфон, и ваша банковская карта скоро смогут делать примерно также. А через пару-тройку лет мы все будем смотреть это видео с улыбкой и вспоминать, как все начиналось….

Видео версия обзор Apple Pay и Samsung Pay. Как это работает?

Поделиться ссылкой:

mobileimho.ru

чем лучше пользоваться, и можно ли доверять – Москва 24, 26.10.2022

Два платежных сервиса, позволяющие оплачивать покупки с помощью смартфона, – Samsung Pay и Apple Pay – заработали в России с разницей в несколько дней. Как они работают, чем отличаются, для чего нужны и как будут осуществляться покупки в ближайшем будущем – читайте в материале колумнистов m24.ru Дмитрия Бевзы и Алексея Короткина.

Фото предоставлено автором

Официально Samsung Pay заработал в России 29 сентября, а Apple Pay – 4 октября. Несмотря на то, что оба сервиса выполняют схожие функции, различий у них довольно много, по крайней мере на первом этапе российского запуска.Apple Pay

Если вы используете iPhone, то прикладываете палец к кнопке "Домой", она же является сканером отпечатков пальцев, и подносите ваш смартфон к терминалу оплаты, поддерживающему бесконтактную технологию NFC, на расстояние 2,5 сантиметра или ближе. После этого автоматически запускается приложение Wallet, где высвечивается привязанная к Apple Pay банковская карта. Если карт несколько, то вы можете тут же, на экране, сменить карту оплаты. Все, покупка состоялась.При использовании Apple Watch нужно дважды нажать на боковую кнопку и поднести Apple Watch к терминалу оплаты.

Так в большинстве случаев выглядит процесс оплаты с помощью сервиса Apple Pay. Если покупка превышает 1000 рублей, то от вас могут потребовать ввести пин-код или расписаться на чеке. Терминалы оплаты, поддерживающие Apple Pay и Samsung Pay, имеют один из двух логотипов, изображенных на рисунке.

В некоторых магазинах можно будет получать или погашать бонусы с помощью Apple Pay. Для этого бонусная карта добавляется в приложение Wallet и используется при оплате через Apple Pay.Оплачивать покупки с помощью Apple Pay можно в мобильных приложениях для iOS и в интернете (при использовании браузера Safari) – там, где есть кнопка "Купить с Apple Pay" или Apple Pay имеется в списке доступных способов оплаты.

Samsung Pay

Использование Samsung Pay отличается от Apple Pay только тем, что приложение не запускается автоматически при поднесении смартфона к терминалу оплаты. Приложение можно запустить традиционным образом, нажав иконку на экране, а можно настроить запуск Samsung Pay свайпом снизу вверх, в этом случае для запуска приложения даже не требуется разблокировать смартфон. Далее следует верифицировать себя с помощью сканера отпечатков пальцев или с помощью пин-кода.

Фото: ТАСС/DPA/Teresa Dapp

Ключевое отличие (и преимущество) Samsung Pay от Apple Pay заключается в том, что Samsung Pay работает не только с бесконтактными платежными терминалами, но и со старыми моделями терминалов, которые считывают магнитную полосу банковской карты.Для этого используется специальная технология Samsung MST (Magnetic Secure Transmission), благодаря которой смартфон эмулирует магнитную полосу привязанной к Samsung Pay банковской карты.

Фото предоставлено автором

По сравнению со многими странами Европы и США, в России довольно высокая степень распространения терминалов с поддержкой бесконтактной оплаты (NFC). Это связано в первую очередь с более поздним внедрением в России безналичной оплаты и соответственно более новыми моделями терминалов, которыми оснащены торговые точки. В процессе тестирования сервиса мы смогли оплатить покупку с помощь iPhone даже в небольшом деревенском магазинчике.Банковский карты

Оба сервиса в России работают только с картами Master Сard. Карты платежной системы VISA пока не поддерживаются.Apple Pay до ноября месяца работает только с картами Сбербанка (далее ожидаются Тинькофф банк, Райффайзенбанк, Открытие, ВТБ 24, Бинбанк и "Яндекс.Деньги").

Samsung Pay уже поддерживает Альфа-банк, ВТБ 24, МТС-банк, Райффайзенбанк, Русский стандарт и "Яндекс.Деньги". Список будет расширяться.

Сам процесс добавления банковских карт в приложения Apple Pay и Samsung Pay прост и не представляет никаких сложностей.

Устройства

Apple Pay работает с iPhone 6 и более новыми моделями в магазинах, приложениях и на веб-сайтах при использовании браузера Safari. С Apple Watch можно расплачиваться в магазинах и в приложениях. С iPad Pro, iPad Air 2, iPad mini 3 и новее – только в приложениях и на веб-сайтах.Samsung Pay в России работает на Samsung Galaxy Edge S6+, на обеих версиях версии Galaxy S7, на Galaxy Note 5 и на A5/A7/A9 2022 года. Galaxy S6 – оплата только по NFC, c ноября 2022 года. На Galaxy S6 Edge – оплата только по NFC (c ноября 2022 года).

Безопасность

Если не вдаваться в технологические тонкости, то да – это безопасно. И не просто безопасно, а даже еще безопаснее, чем оплата банковской картой, так как при оплате смартфоном или Apple Watch, нельзя прочесть имя держателя, номер карты и СVC-код. Ни Apple Pay, ни Samsung Pay не передают данные карт. Смартфон передает терминалу оплаты одноразовый токен (специальный код), именно его проверяет банк эмитент карты.Что касается кражи смартфона или Apple Watch, то в этом случае можно удаленно заблокировать устройство через соответствующие сервисы Apple и Samsung. Более того, злоумышленник не сможет воспользоваться платежным сервисом установленным на ваш смартфон, так как все платежи проходят только при подтверждении через сканер отпечатков пальцев или пин-код. Так что такой метод оплаты безопаснее, чем банковская карта с NFC-чипом, так как на ней платежи до 1000 рублей проходят без подтверждения.

В Apple Watch нет сканера отпечатков пальцев, но если часы снять с руки, то они автоматически блокируются и при повторном использовании нужно будет ввести на экранной клавиатуре код подтверждения, который знает только владелец часов.

"Подводные камни"

Apple Pay

- работа только с картами Master Card Сбербанка;

- поддержка ограниченного количества смартфонов;

- возможность оплатить только через бесконтактные терминалы с NFC.

Samsung Pay

- сложность установки Samsung Pay. Пока приложение нельзя просто установить из Google Play. Требуется оставить заявку, и на следующий день у пользователя появится возможность установить Samsung Pay. Для многих пользователей смартфонов Samsung установка Samsung Pay уже на данном этапе может оказаться неразрешимым квестом;

- работа только с картами Master Card;

- невозможность использовать Samsung Pay при покупках в интернете;

- не поддерживаются умные часы Samsung Gear S2.

Что дальше

Запуск платежных систем Apple Pay и Samsung Pay в России вызвал большой интерес, однако в публикациях и социальных сетях часто проскальзывала критика, мол, прикольно, но зачем? Все равно надо привязывать к системе банковскую карточку, а самой картой тоже можно оплачивать покупки, просто прикоснувшись к терминалу.На самом деле, Apple Pay и Samsung Pay – это конечные реализации хоть и очень раскрученные, общемирового тренда в области платежей, который идет в интернет-отрасли вот уже последние несколько лет. Все участники рынка озабочены тем, как сделать оплату товаров и услуг в интернете с одной стороны более простой, с другой – более безопасной. Задачка непростая, так как чем проще процесс авторизации, тем проще украсть деньги с вашего банковского счета.

До настоящего времени отраслевым стандартом являлась (и пока все еще является и будет являться) система 3D-Secure, с которой знакомы все, кто хотя бы раз покупал что-то в интернете. Этот протокол ввел дополнительный уровень безопасности: номер CVV на обратной стороне карты и подтверждение платежа специальным кодом с PIN-карты (раньше такие выдавали в банке вместе с самой банковской карточкой) или по SMS. При оплате интернет-магазин отправляет покупателя на специальную страницу, где нужно ввести этот код подтверждения. Если магазин не поддерживает 3D-Secure, то ответственность за платежи по украденным картам на нем, если же поддерживает, но злоумышленник получил доступ ко всем данным карты и SMS владельца (например, через мобильный троян), то ответственность – на владельце карты. Иными словами, 3D-Secure в свое время позволил развиваться интернет-торговле, но сейчас не обеспечивает необходимый уровень безопасности и усложняет процесс оплаты, из-за чего многие покупатели не доводят покупку до конца.

Фото предоставлено автором

Интернет-магазины также вынуждены хранить у себя платежные и другие персональные данные пользователей для подтверждения своих покупок и оплат, расчетов с обслуживающими платежи системами, что, с одной стороны, выливается в затраты на защищенные сервера, а с другой – не гарантирует, что данные банковских карт и персональные данные покупателей не попадут к преступникам даже у крупных ретейлеров. Так, например, в начале 2022 года хакерам удалось украсть данные 70 миллионов покупателей американской торговой сети Target, а также получить реквизиты 40 миллионов банковских карт.Эту ситуацию необходимо было менять. В 2022 году MasterCard, Visa и Europay выпустили стандарт токенизации платежей. Суть в том, что чувствительные и ценные финансовые данные, такие как номер и срок действия карты, заменяются ничего не стоящим одноразовым токеном (token – дословно, "жетон"), некой цифровой последовательностью, которую генерирует система при совершении платежа и передает магазину для подтверждения покупки. Из токена невозможно восстановить данные карты, и действителен он всего лишь для одной покупки. Таким образом, магазин не хранит финансовые данные, а передачу номера и других реквизитов карты при совершении платежа можно доверить оператору, специализирующемуся на банковской безопасности. Сейчас MasterCard, Visa внедряют токенизацию в России, в том числе совместно с Национальной системой платежных карт (НСПК).

Apple Pay и Samsung Pay используют тот же принцип, только данные карты вводятся один раз, когда она привязывается к ID пользователя. Это улучшает безопасность, но пользователю, по-прежнему, нужно вводить кучу цифр и кодов подтверждения в несколько шагов, а хочется, чтобы для него покупка происходила в одно простое естественное действие как через платежный терминал в магазине, так и в интернете. Кроме того, по данным Juniper Research, на исследование которых ссылаются MasterCard, к 2022 году ожидается, что в мире 30 процентов всех розничных покупок в мире будет происходить через смартфоны. Отсюда понятно, почему Apple, Samsung, MasterCard, Visa и другие компании так яростно борются за то, через чью технологическую платформу пойдут все эти платежи.

Технология бесконтактных платежей (NFC), которая используется в смартфонах, современных банковских картах, проездных в метро и т.д., отчасти решает проблему с вводом платежных данных и кодов подтверждения, так как позволяет совершать мелкие покупки (в России – до 1000 рублей) без дополнительной авторизации. Для более крупной покупки или для пополнения карты понадобится ввести PIN. Жертва в безопасности в пользу удобства – не такая уж и большая. Если с карты и украдут деньги, то не много.

Однако сама карта или смартфон остаются уязвимым местом, ведь их всегда можно украсть или потерять. Да, далеко не любой преступник сможет получить доступ к современному смартфону, но и сам пользователь с потерей смартфона лишится доступа ко всем своим деньгам, по крайней мере, на время.

На это платежные системы отвечают, что платить можно не только смартфоном – NFC чип может быть встроен в любой предмет. Например, браслет с NFC-чипом использовался на фестивале Alfa Future People как идентификационное и платежное средство.

MasterCard активно продвигает концепцию "умной" одежды. Вор даже не поймет, что кольцо на пальце или рукав куртки является еще и кошельком, и ключом от входной двери, причем, что из этого конкретно – сложно сказать. На чип могут быть записаны одноразовые токены, считывать которые – бесполезно, так как они теряют актуальность в процесс проведения операции, а на чип записываются новые.

Следующим шагом в упрощении и унификации процесса платежей, отказе от каких либо паролей, PIN-кодов и физических носителей платежной информации, а также повышении уровня безопасности являются технологии биометрической идентификации. Они уже активно тестируются в мире. Основатель Alibaba Джек Ма продемонстрировал авторизацию и платеж через AliPay со смартфона при помощи распознавания лица на выставке CeBIT в марте 2015 года.

Фото: ТАСС/DPA/Ole Spata

MasterCard в марте этого года запустила пилотный проект в Голландии, участники которого могли оплачивать покупки при помощи отпечатка пальца или селфи через мобильное приложение, и получила, в принципе, очевидные результаты – 77 процентов участников пилота захотели оплачивать свои покупки таким образом и в дальнейшем. В начале октября этого года компания объявила о запуске своего сервиса и мобильного приложении Identity Check Mobile в Европе, а в течение 2022 года собирается постепенно запускать его и в других странах мира.Этот вид аутентификации получил импульс, благодаря резкому развитию технологий распознавания образов и нейронных сетей. Обученная компьютерная нейросеть – разновидность искусственного интеллекта, которая позволяет с высокой точностью идентифицировать лицо человека, снятого под углом, с разным освещением или с дурацким выражением лица, однако стопроцентной гарантии распознавания это, конечно, не дает. Поэтому компании наряду с распознаванием лица продолжают развивать и другие способы биометрической идентификации: по отпечатку пальца, пульсации крови, снимку радужной оболочки глаза и т.д. С развитием технологий будут подобраны оптимальные варианты биометрических параметров, которые смогут обеспечить не только точную идентификацию пользователя, но и распознавание его эмоционального состояния (например, действительно ли он хочет совершить этот платеж). Биометрическая идентификация также позволит унифицировать процесс оплаты: в магазине, с мобильного телефона, с домашней развлекательной системы и так далее.

Дмитрий Бевза, Алексей Короткин

Сюжет: Дмитрий Бевза – о гаджетах и новых технологиях

www.m24.ru

Samsung Pay | Гид по способам оплаты

Как работает оплата картой с чипом и магнитной полосой

Карты с магнитной полосой были разработаны в 1967 компанией IBM, когда банки и авиакомпании старались не допустить излишний рост сотрудников для работы с клиентами и искали новые возможности для реализации самообслуживания. Выбор пал на создание карт, которые могли бы использоваться клиентами в терминалах без обслуживающих их сотрудников, а потребность в компактном размере привела к выбору миниатюрного формата карт — таких, какими мы знаем их сейчас. Небольшой размер привел к необходимости поиска способа размещения идентификационной информации, и выбор пал на использование технологии магнитной полосы, аналогичный хранению аудиозаписей. Трех дорожек шириной 0.28 см было достаточно, чтобы закодировать сведения о клиенте, номер счета и вспомогательную информацию для авиакомпаний, банков и прочих учреждений.

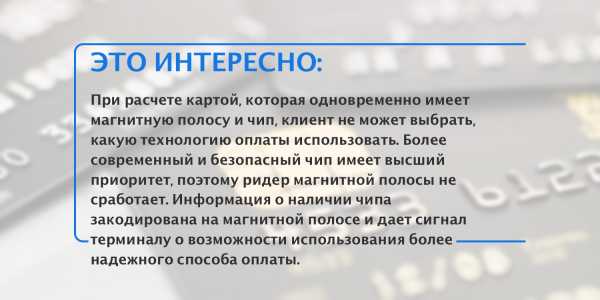

Когда клиент или кассир проводит карту через терминал оплаты или выделенный пин-пад, происходит считывание закодированной на магнитной полосе информации. Терминал, используя стационарное подключение к сети или мобильную SIM-карту, пересылает информацию о клиенте и стоимость покупки в банк, обслуживающий торговую точку. Этот банк пересылает эту информацию дальше по цепочке — банку-эмитенту, выпустившему карточку, а при положительном ответе о наличии нужной суммы на счете отправляется подтверждение оплаты в магазин. Вся последовательность обмена данными занимает примерно пару секунд, а для подтверждения личности клиент ставит подпись на чеке, которая должна совпадать с подписью на обратной стороне банковской карты. Недостатком магнитной полосы была низкая защищенность данных клиента. Злоумышленники легко могли скопировать информацию с помощью специального считывающего устройства, поэтому с 80-х годов появились комбинированные карты с магнитной полосой и чипом.

Чип в банковских картах представляет собой микропроцессор, содержащий намного больше идентификационной информации, а еще он проверяет PIN-код при оплате на сумму более 1000 рублей (лимит актуален для России), быстрее и точнее получает информацию о наличии средств для оплаты покупки на счете клиента, а главное, генерирует при передаче данных одноразовые коды для защиты от копирования. В отличие от магнитной полосы, которую можно быстро переписать на чистую карту с помощью специального оборудования, сделать дубликат чипа практически нереально. Не удивительно, что с 1 января 2005 года в системе MasterCard и с 1 января 2006 года в системе VISA произошло важное изменение, направленное на максимальное распространение карт с чипами. Если такую украли и совершили покупку с помощью магнитной полосы в магазине, где терминал был с поддержкой только магнитной полосы, убытки несет не банк-эмитент (выпустивший карту), а банк-эквайер, потому что не обеспечил установку современного оборудования для приема смарт-карт. В настоящий момент встретить терминал без поддержки чипов очень сложно, однако карты все ещё остаются гибридными и магнитная полоса присутствует для использования с очень старыми терминалами оплаты.

www.iguides.ru