Среднерыночные значения полной стоимости потребительских кредитов займов: Ошибка 404 | Банк России

Центробанк получил право ограничивать стоимость кредитов в России

На прошедшей неделе Президентом Россйской Федерации Путиным В.В. подписан Федеральный закон

№353-ФЗ «О потребительском кредите (займе)», который вступает в действие с 01 июля 2014 года.

Новый закон, безусловно, благо для заемщиков. И плюсов у него сразу несколько.

Во-первых, потому, что полная стоимость потребительского кредита или займа теперь

будет привязана к определяемому Центробанком среднерыночному значению и не сможет превышать этот показатель больше, чем на

одну треть. Важно, что закон распространяется на всех профессиональных кредиторов: банки, кредитные кооперативы, микрофинансовые

организации, ломбарды.

Во-вторых, заемщики получили право в течение 14 дней досрочно возвращать взятые в

долг деньги, не ставя кредитора в известность и выплачивая только проценты. В законе есть оговорка, что в случае с целевыми

В законе есть оговорка, что в случае с целевыми

кредитами срок возврата может составлять 30 дней.

Еще один важный момент касается того, что кредиторы должны будут указывать в договоре

полную стоимость займа. Причем не где-нибудь в конце документа, а на первой, титульной странице, чтобы эту информацию сразу

было видно. У самого заемщика также появляется право бесплатно получать информацию обо всех условиях кредита.

Вместе с тем, «правила игры» на рынке кредитования, даже после вступления

в силу новых норм, изменятся не сразу.

К примеру, для самого важного изменения – о реальном ограничении стоимости

кредитов, Центробанку РФ предстоит разработать нормативные акты, регулирующие порядок расчета средней стоимости кредита и,

что самое важное, сделать классификацию кредитных продуктов.

Публикация среднерыночных значений полной стоимости потребительского кредита (займа)

по категориям потребительских кредитов (займов), в соответствии с указанным законом начнется не позднее 14 ноября 2014 года.

В преддверии новогодних праздников многие банки предлагают специальные условия по

кредитам. Но и в это время, и вообще всегда гражданам надо быть очень внимательными: каким бы выгодным предложение ни казалось

сейчас, оно сопряжено с обязательствами, которые надо будет выполнять в будущем.

Главное, потенциальному заемщику настоятельно рекомендуется просчитывать долговую

нагрузку, которая ляжет на его плечи, когда он возьмет кредит. Сделать это достаточно просто. Нужно разделить размер ежемесячного

Нужно разделить размер ежемесячного

платежа по кредиту на ежемесячный доход за вычетом обязательных платежей. Если полученный результат будет больше 25-30 процентов,

стоит задуматься, так ли уж нужны заемные средства.

Говоря о количестве кредитов, эксперты рекомендуют ограничиться максимум пятью. Хотя

бы с той точки зрения, что для их качественного обслуживания необходимо аккуратно отслеживать даты и суммы погашения, а также

выполнять другие обязательства по кредитным договорам. Что касается крупных покупок в долг, эксперты непреклонны: кредит в

этом случае должен быть один.

полная стоимость кредитов

Введение ограничения ставок по розничным кредитам было заморожено в связи с повышением ключевой ставки в декабре 2014 года, напомнила Алла Дворецкая, доктор экономических наук, профессор, завкафедрой экономики и финансов факультета экономических и финансовых наук РАНХиГС. «Однако сейчас ставка снижается, и Банк России считает введение ограничений целесообразным. Напротив, ряд банкиров полагает, что ограничение высокодоходного кредитования не обосновано, а сам ориентир искусственно занижен в связи с преобладанием в потребительском ритейле государственных банков (их доля – половина рынка), для которых привлечение ресурсов обходится дешевле, а, значит, они извлекают более высокую маржу. Против такого неравноправия и выступают частные банки», – пояснила она, комментируя ситуацию для Клерк.Ру.

«Однако сейчас ставка снижается, и Банк России считает введение ограничений целесообразным. Напротив, ряд банкиров полагает, что ограничение высокодоходного кредитования не обосновано, а сам ориентир искусственно занижен в связи с преобладанием в потребительском ритейле государственных банков (их доля – половина рынка), для которых привлечение ресурсов обходится дешевле, а, значит, они извлекают более высокую маржу. Против такого неравноправия и выступают частные банки», – пояснила она, комментируя ситуацию для Клерк.Ру.

По мнению Аллы Дворецкой, «притормаживание» ставок объективно необходимо в связи с перекредитованностью населения, особенно по необеспеченным ссудам. «Следует более тщательно дифференцировать ПСК по разным видам кредиторов (банки без учета государственных банков, МФО, кредитные кооперативы, государственные банки), – отметила она. – Ситуацию с потребительским кредитованием следует рассматривать в широком контексте. Мы полагаем, что потребительское кредитование не следует активно поощрять в связи с образовавшимся пузырем на рынке и падением реальных доходов населения. Более важным на данном этапе является не потребительский, а инвестиционный спрос».

Более важным на данном этапе является не потребительский, а инвестиционный спрос».

Валерий Пивень, начальник отдела информационно-аналитического обеспечения «Лайф Капитал», полагает, что ограничение размера процентных ставок по кредитам может считаться мерой поддержки розничного кредитования.

«Однако, риск, что банки ответят на это сворачиванием ряда программ, существует. С другой стороны, банки, которые в силу низкой стоимости пассивов смогут продолжать кредитование по умеренным ставкам, могут получить приток клиентов, и для розничного кредитования как такового эффект окажется нулевым. При этом факт, что именно поддержка розничного кредитования должна являться целью вмешательства государства в банковские практики, вызывает сомнения. В условиях кризиса более целесообразным, на мой взгляд, является поддержка малого и среднего бизнеса. Ограничение кредитования в этом сегменте может дать более значимую отдачу для экономики», – указал эксперт, отвечая на вопрос Клерк. Ру.

Ру.

Юлий Гольдберг, директор по работе с финансовым сектором SAS Россия/СНГ, говоря о последствиях ограничения ставок, отметил, что банки будут отказывать в кредитах части клиентов. Например, клиентам без кредитной истории, недавно устроившимся на работу, имеющим просрочки по данным кредитного бюро, с относительно высокой кредитной нагрузкой. «Соответственно, эти клиенты вынуждены будут пойти в официальные МФО, где ставки в любом случае выше банковских, или вообще «попадут в лапы» к криминальным ростовщикам», – предположил эксперт.

«Теперь посмотрим на введение ограничения ставок со стороны банкиров. Большинство банков сегодня берут ставки по кредитам не «с потолка», а считают их с учетом потенциального риска заемщика (по результатам его скоринга). Они хорошо понимают, при каком уровне ставок они смогут заработать на кредитовании, а при каком будут лишь терять. Сегодня все в первую очередь думают о прибыли, а не об увеличении доли рынка. Следовательно, потенциально убыточных клиентов (высокорисковых относительно среднего уровня риска для своего рыночного сегмента) кредитовать не будут. Объем портфеля сократится. Процент просрочки вырастет за счет сокращения объема выдачи новых кредитов и за счет того, что многие клиенты потеряют возможность рефинансировать кредиты по приемлемым для них ставкам», – уточнил Юлий Гольдберг. По его словам, перенос сроков введения в действие новых ограничений будет полезен и для банкиров, и для их клиентов.

Объем портфеля сократится. Процент просрочки вырастет за счет сокращения объема выдачи новых кредитов и за счет того, что многие клиенты потеряют возможность рефинансировать кредиты по приемлемым для них ставкам», – уточнил Юлий Гольдберг. По его словам, перенос сроков введения в действие новых ограничений будет полезен и для банкиров, и для их клиентов.

«Аргументация против ввода ограничений прозрачна, – комментирует Иван Шаров, генеральный директор брокерской компании «Финансовое агентство». – ЦБ мотивировал свое решение темпами роста рынка потребительского кредитования, который беспокоил регулятора. Сейчас, в условиях падения рынка, такая мера может еще более сильно усложнить работу организаций и, самое главное, может привести к серьезным последствиям для потребителей – клиентов банков. Так, например, может практически исчезнуть процедура рефинансирования кредитов, а это приведет к массовым дефолтам по имеющимся кредитным договорам. Если же говорить про новые продажи – доля заемщиков, которым будут выданы, например, кредитные карты, станет значительно меньше, ведь банк будет вынужден отсеивать серьезную долю заявок из-за рисковых параметров. Меньше кредитов населению – ниже уровень потребления».

Меньше кредитов населению – ниже уровень потребления».

По его мнению, сейчас можно всерьез рассматривать такие меры, как отмена решения ЦБ по вводу ограничений по ставкам, а также дальнейшее снижение ключевой ставки. «Такой шаг позволит банкам получить больший доступ к ликвидности на рынке, а значит, иметь возможность восстановить объемы кредитования и, как следствие, уровень потребления у населения», – резюмировал эксперт.

потребительские кредиты будут представлены в соответствии со среднерыночными значениями!

Array

(

[ORIGINAL_PARAMETERS] => Array

(

[IBLOCK_TYPE] => committees_news

[IBLOCK_ID] => 117

[PROPERTY_CODE] => Array

(

[0] =>

[1] =>

)

[META_KEYWORDS] => —

[META_DESCRIPTION] => —

[BROWSER_TITLE] => —

[BASKET_URL] => /personal/basket.php

[ACTION_VARIABLE] => action

[PRODUCT_ID_VARIABLE] => id

[SECTION_ID_VARIABLE] => SECTION_ID

[PRODUCT_QUANTITY_VARIABLE] => quantity

[PRODUCT_PROPS_VARIABLE] => prop

[CACHE_TYPE] => A

[CACHE_TIME] => 36000000

[CACHE_GROUPS] => Y

[SET_TITLE] => Y

[ADD_ELEMENT_CHAIN] => Y

[SET_STATUS_404] => Y

[PRICE_CODE] =>

[USE_PRICE_COUNT] => N

[SHOW_PRICE_COUNT] => 1

[PRICE_VAT_INCLUDE] => Y

[PRICE_VAT_SHOW_VALUE] => N

[USE_PRODUCT_QUANTITY] => N

[PRODUCT_PROPERTIES] =>

[LINK_IBLOCK_TYPE] =>

[LINK_IBLOCK_ID] =>

[LINK_PROPERTY_SID] =>

[LINK_ELEMENTS_URL] => link. php?PARENT_ELEMENT_ID=#ELEMENT_ID#

php?PARENT_ELEMENT_ID=#ELEMENT_ID#

[ADD_SECTIONS_CHAIN] => N

[PARENT_SECTION_ID] => 434

[REMOVE_BASE_SECTION] => Y

[ACTIVE_DATE_FORMAT] => j F Y, G:i

[OFFERS_CART_PROPERTIES] =>

[OFFERS_FIELD_CODE] =>

[OFFERS_PROPERTY_CODE] =>

[OFFERS_SORT_FIELD] =>

[OFFERS_SORT_ORDER] =>

[OFFERS_SORT_FIELD2] =>

[OFFERS_SORT_ORDER2] =>

[ELEMENT_ID] => 21265

[ELEMENT_CODE] =>

[SECTION_ID] =>

[SECTION_CODE] =>

[SECTION_URL] => /current-activity/cooperation/news/

[DETAIL_URL] => /current-activity/cooperation/news/#ELEMENT_ID#/

[CONVERT_CURRENCY] =>

[CURRENCY_ID] =>

[HIDE_NOT_AVAILABLE] =>

[USE_ELEMENT_COUNTER] => Y

[ADD_PICT_PROP] =>

[LABEL_PROP] => —

[SHOW_DISCOUNT_PERCENT] => N

[OFFER_ADD_PICT_PROP] =>

[OFFER_TREE_PROPS] =>

[PRODUCT_SUBSCRIPTION] =>

[SHOW_OLD_PRICE] =>

[SHOW_MAX_QUANTITY] =>

[MESS_BTN_BUY] =>

[MESS_BTN_ADD_TO_BASKET] =>

[MESS_BTN_SUBSCRIBE] =>

[MESS_BTN_COMPARE] =>

[MESS_NOT_AVAILABLE] =>

[USE_VOTE_RATING] =>

[VOTE_DISPLAY_AS_RATING] =>

[USE_COMMENTS] =>

[BLOG_USE] =>

[VK_USE] =>

[VK_API_ID] => API_ID

[FB_USE] =>

[FB_APP_ID] =>

[BRAND_USE] => N

[BRAND_PROP_CODE] =>

[DISPLAY_NAME] =>

[ADD_DETAIL_TO_SLIDER] =>

[TEMPLATE_THEME] =>

[RESIZE_DETAIL_PICT] => Y

[DETAIL_PICT_W] => 300

[DETAIL_PICT_H] =>

[DETAIL_PICT_RES_TYPE] => BX_RESIZE_IMAGE_PROPORTIONAL

[PRODUCT_DISPLAY_MODE] => Y

[CURRENT_BASE_PAGE] => /current-activity/cooperation/news/21265/

[PARENT_NAME] => bitrix:catalog

[PARENT_TEMPLATE_NAME] => materials

[PARENT_TEMPLATE_PAGE] => element

)

[USE_CATALOG_BUTTONS] => Array

(

)

[~BUY_URL_TEMPLATE] => /current-activity/cooperation/news/21265/index. php?action=BUY&id=#ID#

php?action=BUY&id=#ID#

[~ADD_URL_TEMPLATE] => /current-activity/cooperation/news/21265/index.php?action=ADD2BASKET&id=#ID#

[~SUBSCRIBE_URL_TEMPLATE] => /current-activity/cooperation/news/21265/index.php?action=SUBSCRIBE_PRODUCT&id=#ID#

[~COMPARE_URL_TEMPLATE] => /current-activity/cooperation/news/21265/index.php?action=ADD_TO_COMPARE_LIST&id=#ID#

[~COMPARE_DELETE_URL_TEMPLATE] => /current-activity/cooperation/news/21265/index.php?action=DELETE_FROM_COMPARE_LIST&id=#ID#

[BUY_URL_TEMPLATE] => /current-activity/cooperation/news/21265/index.php?action=BUY&id=#ID#

[ADD_URL_TEMPLATE] => /current-activity/cooperation/news/21265/index.php?action=ADD2BASKET&id=#ID#

[SUBSCRIBE_URL_TEMPLATE] => /current-activity/cooperation/news/21265/index.php?action=SUBSCRIBE_PRODUCT&id=#ID#

[COMPARE_URL_TEMPLATE] => /current-activity/cooperation/news/21265/index.php?action=ADD_TO_COMPARE_LIST&id=#ID#

[COMPARE_DELETE_URL_TEMPLATE] => /current-activity/cooperation/news/21265/index. php?action=DELETE_FROM_COMPARE_LIST&id=#ID#

php?action=DELETE_FROM_COMPARE_LIST&id=#ID#

[CONVERT_CURRENCY] => Array

(

)

[CATALOGS] => Array

(

)

[MODULES] => Array

(

[iblock] => 1

[catalog] =>

[currency] =>

[workflow] =>

)

[PRICES_ALLOW] => Array

(

)

[CATALOG] =>

[CAT_PRICES] => Array

(

)

[PRICES] => Array

(

)

[PRICE_MATRIX] =>

[MIN_PRICE] =>

[ID] => 21265

[~ID] => 21265

[IBLOCK_ID] => 117

[~IBLOCK_ID] => 117

[CODE] =>

[~CODE] =>

[XML_ID] => 329b2c2d3e486d719d74224adde72d9d

[~XML_ID] => 329b2c2d3e486d719d74224adde72d9d

[NAME] => Вниманию физических лиц: потребительские кредиты будут представлены в соответствии со среднерыночными значениями!

[~NAME] => Вниманию физических лиц: потребительские кредиты будут представлены в соответствии со среднерыночными значениями!

[ACTIVE] => Y

[~ACTIVE] => Y

[DATE_ACTIVE_FROM] => 05. 12.2014 08:17:00

12.2014 08:17:00

[~DATE_ACTIVE_FROM] => 05.12.2014 08:17:00

[DATE_ACTIVE_TO] =>

[~DATE_ACTIVE_TO] =>

[SORT] => 500

[~SORT] => 500

[PREVIEW_TEXT] => Министерство промышленности и торговли Волгоградской области информирует о том, что с 01 января 2015 года кредитные финансовые организации (кредитные организации, некредитные финансовые организации – микрофинансовые организации, кредитные потребительские кооперативы, сельскохозяйственные кредитные потребительские кооперативы, ломбарды) для договоров потребительского кредита с физическими лицами, обязаны устанавливать стоимость потребительских кредитов в соответствии с установленными среднерыночными значениями полной стоимости потребительских кредитов.

[~PREVIEW_TEXT] => Министерство промышленности и торговли Волгоградской области информирует о том, что с 01 января 2015 года кредитные финансовые организации (кредитные организации, некредитные финансовые организации – микрофинансовые организации, кредитные потребительские кооперативы, сельскохозяйственные кредитные потребительские кооперативы, ломбарды) для договоров потребительского кредита с физическими лицами, обязаны устанавливать стоимость потребительских кредитов в соответствии с установленными среднерыночными значениями полной стоимости потребительских кредитов.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[DETAIL_TEXT] =>

В соответствии с Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)», с 14 ноября 2014 года Банк России ежеквартально размещает информацию о среднерыночных значениях полной стоимости потребительских кредитов (займов) (далее – потребительский кредит) и предельных значениях полной стоимости потребительских кредитов, не позднее, чем за сорок пять календарных дней до начала следующего квартала.

Указанная информация размещается в подразделе “Потребительское кредитование/Информация о среднерыночных значениях полной стоимости потребительского кредита (займа)” раздела «Информационно-аналитические материалы» официального сайта Банка России.

Банк России не устанавливает процентные ставки, а рассчитывает их сложившиеся среднерыночные значения по категориям, которые определяются с учетом таких показателей как сумма кредита, срок возврата, наличие обеспечения по кредиту, вид кредитора, цель кредита и др. На момент заключения договора потребительского кредита, его полная стоимость не может превышать рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита в соответствующем календарном квартале, более чем на одну треть.

На момент заключения договора потребительского кредита, его полная стоимость не может превышать рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита в соответствующем календарном квартале, более чем на одну треть.

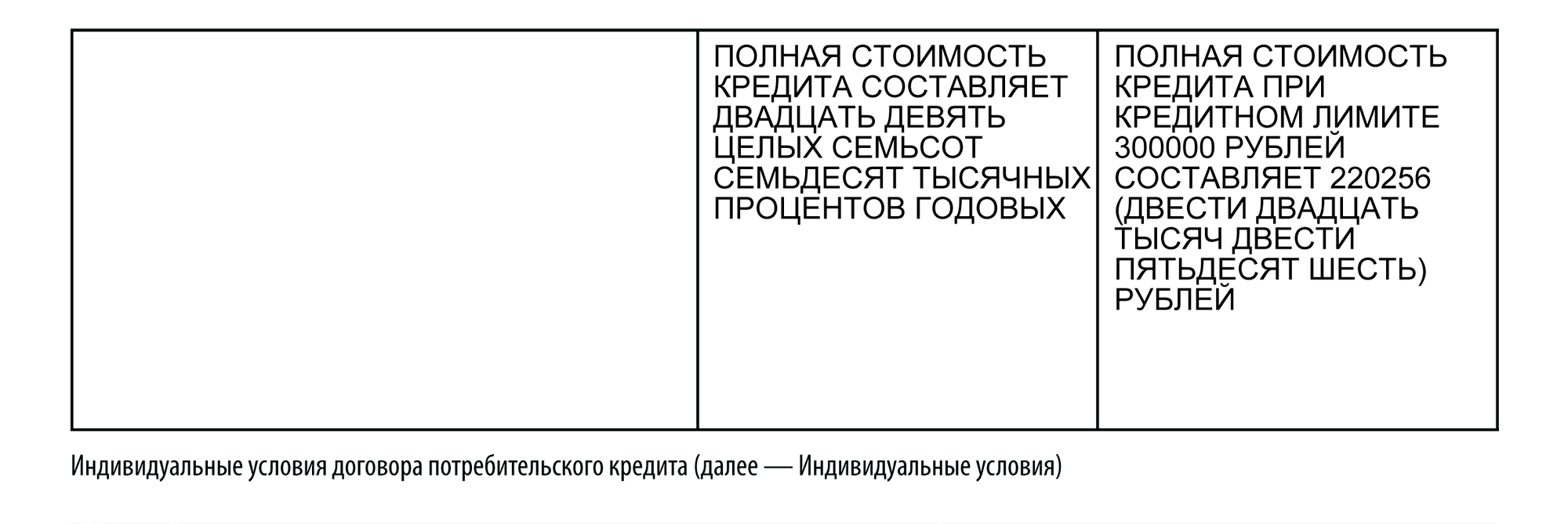

Одновременно Банк России обязывает финансовые организации в местах оказания финансовых услуг гражданам, планирующим заключить договор потребительского кредита, предоставлять информацию о полной стоимости потребительского кредита, открытости при оформлении договоров.

Подробную информацию можно получить у специалистов департамента регулирования торговой деятельности министерства промышленности и торговли Волгоградской области по телефону: 35-30-45.

[~DETAIL_TEXT] =>

В соответствии с Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)», с 14 ноября 2014 года Банк России ежеквартально размещает информацию о среднерыночных значениях полной стоимости потребительских кредитов (займов) (далее – потребительский кредит) и предельных значениях полной стоимости потребительских кредитов, не позднее, чем за сорок пять календарных дней до начала следующего квартала.

Указанная информация размещается в подразделе “Потребительское кредитование/Информация о среднерыночных значениях полной стоимости потребительского кредита (займа)” раздела «Информационно-аналитические материалы» официального сайта Банка России.

Банк России не устанавливает процентные ставки, а рассчитывает их сложившиеся среднерыночные значения по категориям, которые определяются с учетом таких показателей как сумма кредита, срок возврата, наличие обеспечения по кредиту, вид кредитора, цель кредита и др. На момент заключения договора потребительского кредита, его полная стоимость не может превышать рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита в соответствующем календарном квартале, более чем на одну треть.

Одновременно Банк России обязывает финансовые организации в местах оказания финансовых услуг гражданам, планирующим заключить договор потребительского кредита, предоставлять информацию о полной стоимости потребительского кредита, открытости при оформлении договоров.

Подробную информацию можно получить у специалистов департамента регулирования торговой деятельности министерства промышленности и торговли Волгоградской области по телефону: 35-30-45.

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[DATE_CREATE] => 06.01.2015 20:28:50

[~DATE_CREATE] => 06.01.2015 20:28:50

[CREATED_BY] => 174

[~CREATED_BY] => 174

[TAGS] =>

[~TAGS] =>

[TIMESTAMP_X] => 03.02.2015 21:28:30

[~TIMESTAMP_X] => 03.02.2015 21:28:30

[MODIFIED_BY] => 174

[~MODIFIED_BY] => 174

[IBLOCK_SECTION_ID] => 434

[~IBLOCK_SECTION_ID] => 434

[DETAIL_PAGE_URL] => /current-activity/cooperation/news/21265/

[~DETAIL_PAGE_URL] => /current-activity/cooperation/news/21265/

[DETAIL_PICTURE] => Array

(

[ID] => 39059

[TIMESTAMP_X] => 03.02.2015 21:28:30

[MODULE_ID] => iblock

[HEIGHT] => 329

[WIDTH] => 500

[FILE_SIZE] => 62482

[CONTENT_TYPE] => image/jpeg

[SUBDIR] => iblock/405

[FILE_NAME] => potreb-kreditx1x. jpg

jpg

[ORIGINAL_NAME] => potreb-kreditx1x.jpg

[DESCRIPTION] =>

[HANDLER_ID] =>

[EXTERNAL_ID] => f507c058ef46c0db77515e39f382582c

[~src] =>

[SRC] => /upload/iblock/405/potreb-kreditx1x.jpg

[UNSAFE_SRC] => /upload/iblock/405/potreb-kreditx1x.jpg

[SAFE_SRC] => /upload/iblock/405/potreb-kreditx1x.jpg

[ALT] => Вниманию физических лиц: потребительские кредиты будут представлены в соответствии со среднерыночными значениями!

[TITLE] => Вниманию физических лиц: потребительские кредиты будут представлены в соответствии со среднерыночными значениями!

)

[~DETAIL_PICTURE] => 39059

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LIST_PAGE_URL] => /current-activity/cooperation/news/

[~LIST_PAGE_URL] => /current-activity/cooperation/news/

[LANG_DIR] => /

[~LANG_DIR] => /

[EXTERNAL_ID] => 329b2c2d3e486d719d74224adde72d9d

[~EXTERNAL_ID] => 329b2c2d3e486d719d74224adde72d9d

[IBLOCK_TYPE_ID] => committees_news

[~IBLOCK_TYPE_ID] => committees_news

[IBLOCK_CODE] =>

[~IBLOCK_CODE] =>

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[ACTIVE_FROM] => 05. 12.2014 08:17:00

12.2014 08:17:00

[ACTIVE_TO] =>

[IPROPERTY_VALUES] => Array

(

)

[PRODUCT] => Array

(

[TYPE] =>

[AVAILABLE] =>

[MEASURE] =>

[VAT_ID] =>

[VAT_RATE] =>

[VAT_INCLUDED] =>

[QUANTITY] =>

[QUANTITY_TRACE] =>

[CAN_BUY_ZERO] =>

[SUBSCRIPTION] =>

[BUNDLE] =>

)

[PROPERTIES] => Array

(

[COMMON_NEWS] => Array

(

[ID] => 1578

[IBLOCK_ID] => 117

[NAME] => Выводить в общих новостях?

[ACTIVE] => Y

[SORT] => 500

[CODE] => COMMON_NEWS

[DEFAULT_VALUE] => 0

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] => SASDCheckboxNum

[USER_TYPE_SETTINGS] => Array

(

[VIEW] => Array

(

[0] => Нет

[1] => Да

)

)

[HINT] =>

[~NAME] => Выводить в общих новостях?

[~DEFAULT_VALUE] => 0

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MAIN_DISPLAY] => Array

(

[ID] => 1579

[IBLOCK_ID] => 117

[NAME] => Выводить на главной в слайдере?

[ACTIVE] => Y

[SORT] => 500

[CODE] => MAIN_DISPLAY

[DEFAULT_VALUE] => 0

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] => SASDCheckboxNum

[USER_TYPE_SETTINGS] => Array

(

[VIEW] => Array

(

[0] => Нет

[1] => Да

)

)

[HINT] =>

[~NAME] => Выводить на главной в слайдере?

[~DEFAULT_VALUE] => 0

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[DOP_PHOTO] => Array

(

[ID] => 1765

[IBLOCK_ID] => 117

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => DOP_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => Y

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[NEWS_VIDEO] => Array

(

[ID] => 1766

[IBLOCK_ID] => 117

[NAME] => Видео

[ACTIVE] => Y

[SORT] => 500

[CODE] => NEWS_VIDEO

[DEFAULT_VALUE] => Array

(

)

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] => video

[USER_TYPE_SETTINGS] => Array

(

[BUFFER_LENGTH] => 10

[CONTROLBAR] => bottom

[AUTOSTART] => N

[VOLUME] => 90

[SKIN] =>

[FLASHVARS] =>

[WMODE_FLV] => transparent

[BGCOLOR] => FFFFFF

[COLOR] => 000000

[OVER_COLOR] => 000000

[SCREEN_COLOR] => 000000

[SILVERVARS] =>

[WMODE_WMV] => windowless

[WIDTH] => 400

[HEIGHT] => 300

)

[HINT] =>

[~NAME] => Видео

[~DEFAULT_VALUE] => Array

(

)

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[NEWS_DOC] => Array

(

[ID] => 1767

[IBLOCK_ID] => 117

[NAME] => Документы

[ACTIVE] => Y

[SORT] => 500

[CODE] => NEWS_DOC

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Документы

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[HIGHLIGHT] => Array

(

[ID] => 1845

[IBLOCK_ID] => 117

[NAME] => Выделить новость как ЧМ 2018?

[ACTIVE] => Y

[SORT] => 500

[CODE] => HIGHLIGHT

[DEFAULT_VALUE] => 0

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] => SASDCheckboxNum

[USER_TYPE_SETTINGS] => Array

(

[VIEW] => Array

(

[0] => Нет

[1] => Да

)

)

[HINT] =>

[~NAME] => Выделить новость как ЧМ 2018?

[~DEFAULT_VALUE] => 0

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[COLOR_TITLE] => Array

(

[ID] => 1846

[IBLOCK_ID] => 117

[NAME] => Цвет заголовка ЧМ 2018

[ACTIVE] => Y

[SORT] => 500

[CODE] => COLOR_TITLE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] => SASDPalette

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Цвет заголовка ЧМ 2018

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[PRODUCT_PROPERTIES] => Array

(

)

[PRODUCT_PROPERTIES_FILL] => Array

(

)

[OFFERS] => Array

(

)

[OFFER_ID_SELECTED] => 0

[ITEM_PRICE_MODE] =>

[ITEM_PRICES] => Array

(

)

[ITEM_QUANTITY_RANGES] =>

[ITEM_MEASURE_RATIOS] =>

[ITEM_MEASURE] => Array

(

)

[ITEM_MEASURE_RATIO_SELECTED] =>

[ITEM_QUANTITY_RANGE_SELECTED] =>

[ITEM_PRICE_SELECTED] =>

[CAN_BUY] =>

[EDIT_LINK] =>

[DELETE_LINK] =>

[BACKGROUND_IMAGE] =>

[MORE_PHOTO] => Array

(

)

[LINKED_ELEMENTS] => Array

(

)

[SECTION] => Array

(

[ID] => 434

[~ID] => 434

[MODIFIED_BY] => 2011

[~MODIFIED_BY] => 2011

[CREATED_BY] => 174

[~CREATED_BY] => 174

[IBLOCK_ID] => 117

[~IBLOCK_ID] => 117

[IBLOCK_SECTION_ID] =>

[~IBLOCK_SECTION_ID] =>

[ACTIVE] => Y

[~ACTIVE] => Y

[GLOBAL_ACTIVE] => Y

[~GLOBAL_ACTIVE] => Y

[SORT] => 500

[~SORT] => 500

[NAME] => Комитет промышленной политики, торговли и топливно-энергетического комплекса Волгоградской области

[~NAME] => Комитет промышленной политики, торговли и топливно-энергетического комплекса Волгоградской области

[PICTURE] => 65565

[~PICTURE] => 65565

[LEFT_MARGIN] => 53

[~LEFT_MARGIN] => 53

[RIGHT_MARGIN] => 54

[~RIGHT_MARGIN] => 54

[DEPTH_LEVEL] => 1

[~DEPTH_LEVEL] => 1

[DESCRIPTION] =>

[~DESCRIPTION] =>

[DESCRIPTION_TYPE] => text

[~DESCRIPTION_TYPE] => text

[CODE] =>

[~CODE] =>

[XML_ID] =>

[~XML_ID] =>

[TMP_ID] => 8c550cb3c25d08f9dbd21b70500b092c

[~TMP_ID] => 8c550cb3c25d08f9dbd21b70500b092c

[DETAIL_PICTURE] =>

[~DETAIL_PICTURE] =>

[SOCNET_GROUP_ID] =>

[~SOCNET_GROUP_ID] =>

[LIST_PAGE_URL] => /current-activity/cooperation/news/

[~LIST_PAGE_URL] => /current-activity/cooperation/news/

[SECTION_PAGE_URL] => /current-activity/cooperation/news/

[~SECTION_PAGE_URL] => /current-activity/cooperation/news/

[IBLOCK_TYPE_ID] => committees_news

[~IBLOCK_TYPE_ID] => committees_news

[IBLOCK_CODE] =>

[~IBLOCK_CODE] =>

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[EXTERNAL_ID] =>

[~EXTERNAL_ID] =>

[PATH] => Array

(

[0] => Array

(

[ID] => 434

[~ID] => 434

[CODE] =>

[~CODE] =>

[XML_ID] =>

[~XML_ID] =>

[EXTERNAL_ID] =>

[~EXTERNAL_ID] =>

[IBLOCK_ID] => 117

[~IBLOCK_ID] => 117

[IBLOCK_SECTION_ID] =>

[~IBLOCK_SECTION_ID] =>

[SORT] => 500

[~SORT] => 500

[NAME] => Комитет промышленной политики, торговли и топливно-энергетического комплекса Волгоградской области

[~NAME] => Комитет промышленной политики, торговли и топливно-энергетического комплекса Волгоградской области

[ACTIVE] => Y

[~ACTIVE] => Y

[DEPTH_LEVEL] => 1

[~DEPTH_LEVEL] => 1

[SECTION_PAGE_URL] => /current-activity/cooperation/news/

[~SECTION_PAGE_URL] => /current-activity/cooperation/news/

[IBLOCK_TYPE_ID] => committees_news

[~IBLOCK_TYPE_ID] => committees_news

[IBLOCK_CODE] =>

[~IBLOCK_CODE] =>

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[GLOBAL_ACTIVE] => Y

[~GLOBAL_ACTIVE] => Y

)

)

)

[~BUY_URL] => /current-activity/cooperation/news/21265/index. php?action=BUY&id=21265

php?action=BUY&id=21265

[BUY_URL] => /current-activity/cooperation/news/21265/index.php?action=BUY&id=21265

[~ADD_URL] => /current-activity/cooperation/news/21265/index.php?action=ADD2BASKET&id=21265

[ADD_URL] => /current-activity/cooperation/news/21265/index.php?action=ADD2BASKET&id=21265

[~SUBSCRIBE_URL] => /current-activity/cooperation/news/21265/index.php?action=SUBSCRIBE_PRODUCT&id=21265

[SUBSCRIBE_URL] => /current-activity/cooperation/news/21265/index.php?action=SUBSCRIBE_PRODUCT&id=21265

[CATALOG_MEASURE_NAME] =>

[~CATALOG_MEASURE_NAME] =>

[CATALOG_MEASURE_RATIO] =>

[META_TAGS] => Array

(

[TITLE] => Вниманию физических лиц: потребительские кредиты будут представлены в соответствии со среднерыночными значениями!

[ELEMENT_CHAIN] => Вниманию физических лиц: потребительские кредиты будут представлены в соответствии со среднерыночными значениями!

[BROWSER_TITLE] =>

[KEYWORDS] =>

[DESCRIPTION] =>

)

[DETAIL_PICTURE_SMALL] => Array

(

[src] => /upload/resize_cache/iblock/405/300_197_1/potreb-kreditx1x. jpg

jpg

[width] => 299

[height] => 197

[size] => 29362

)

[DISPLAY_ACTIVE_FROM] => 5 Декабря 2014, 8:17

[PATH] => Array

(

)

)

Путин подписал закон об ограничении полной стоимости потребительских кредитов — Экономика и бизнес

МОСКВА, 23 декабря. /ИТАР-ТАСС/. Президент РФ Владимир Путин подписал закон «О потребительском кредите (займе)». Документ размещен на официальном интернет-портале правовой информации.

Законом устанавливается, что полная стоимость выдаваемого потребительского кредита (займа) не может превышать рассчитанное Банком России среднерыночное значение такой стоимости более чем на одну треть.

В случае существенного изменения рыночных условий, влияющих на полную стоимость такого кредита (займа), ЦБ вправе установить период, в течение которого данное ограничение не применяется. Среднерыночное значение полной стоимости будет рассчитываться по категориям кредитов (займов) и публиковаться Центробанком ежеквартально. Информация о полной стоимости должна размещаться на первой странице договора кредита (займа).

Информация о полной стоимости должна размещаться на первой странице договора кредита (займа).

Заемщик в течение 14 календарных дней после получения кредита (займа), а если он носит целевой характер — 30 дней, вправе досрочно вернуть его, уплатив только проценты за фактический срок кредитования. В случае выдачи целевого кредита (займа) допускается возможность досрочного возврата также его части в тот же срок и на тех же условиях.

Размер неустойки за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита (займа) не может превышать 20% годовых, если в соответствии с условиями договора на сумму кредита начисляются проценты за соответствующий период нарушения обязательств, или 0,1% от суммы просроченной задолженности за каждый день нарушения обязательств, если в соответствии с условиями договора проценты за соответствующий период нарушения обязательств не начисляются.

Допускается выдача потребительского кредита с использованием электронного средства платежа. Нормы закона не будут применяться к отношениям, возникающим в связи с предоставлением потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой.

Нормы закона не будут применяться к отношениям, возникающим в связи с предоставлением потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой.

Заемщик имеет право на бесплатное получение информации об условиях предоставления, использования и возврата потребительского кредита (займа) до заключения договора. Организация, выдающая такой кредит (заем), обязана обеспечить доступ к такой информации в местах приема заявлений о его предоставлении, в том числе в сети интернет.

Закон вступает в силу 1 июля 2014 года и будет применяться к договорам потребительского кредита (займа), заключенным после этой даты.

Информация о среднерыночных значениях полной стоимости потребительского кредита (займа)

В соответствии с Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» Банк России в установленном им порядке ежеквартально рассчитывает и опубликовывает среднерыночное значение полной стоимости потребительского кредита (займа) по категориям потребительских кредитов (займов) отдельно для кредитных организаций, микрофинансовых организаций, кредитных потребительских кооперативов, сельскохозяйственных кредитных потребительских кооперативов, ломбардов на основе представленных ими данных о значениях полной стоимости потребительского кредита (займа). Период, за который осуществлен расчет, указывается в заголовке каждого расчета.

Период, за который осуществлен расчет, указывается в заголовке каждого расчета.

На момент заключения договора потребительского кредита (займа) полная стоимость потребительского кредита (займа) не может превышать рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита (займа) соответствующей категории потребительского кредита (займа), применяемое в соответствующем календарном квартале, более чем на одну треть.

В соответствии с Указанием Банка России от 18 декабря 2014 года № 3495-У «Об установлении периода, в течение которого не подлежит применению ограничение значения полной стоимости потребительского кредита (займа)» ограничение полной стоимости потребительского кредита (займа) начнет применяться с 1 июля 2015 года.

Среднерыночные значения полной стоимости потребительского кредита (займа), определенные для

кредитных организаций

микрофинансовых организаций

кредитных потребительских кооперативов

сельскохозяйственных кредитных потребительских кооперативов

ломбардов

Эта публикация на сайте ЦБ

Статьей 75 Конституции установлен особый конституционно-правовой статус Центрального банка Российской Федерации, определено его исключительное право на осуществление денежной эмиссии и в качестве основной функции — защита и обеспечение устойчивости рубля. Функции и полномочия Банк России осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Функции и полномочия Банк России осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Москва. Диапазоны значений полной стоимости потребительского кредита

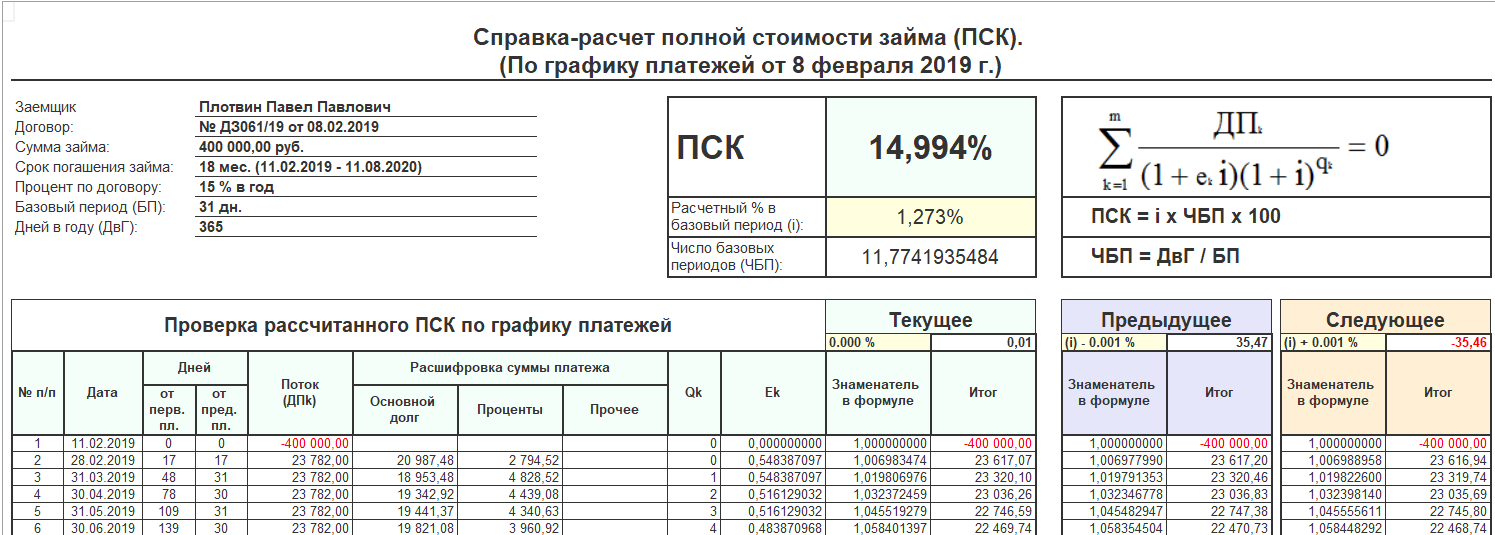

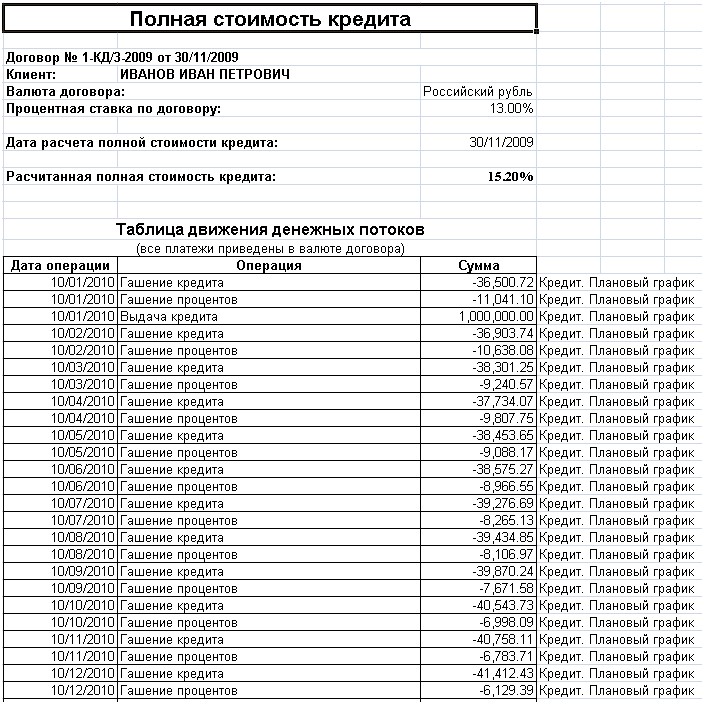

Полная стоимость кредита (далее – ПСК) рассчитывается в соответствии с требованиями Банка России.

Информация о полной стоимости потребительского кредита по каждому кредитному договору доводится АО КБ «АГРОПРОМКРЕДИТ» до сведения каждого Заемщика в момент заключения кредитного договора в обязательном порядке.

1 Диапазоны значений полной стоимости потребительского кредита рассчитаны справочно на основании утвержденных в Банке по состоянию на 01.01.2021 условий потребительского кредитования физических лиц (Тарифных планов «Универсальный»; «Оптимальный Льготный МИР ВИЗА»; «Деньги до зарплаты Льготный МИР ВИЗА»), с учетом ограничений, установленных Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)». При этом с 01.07.2015 полная стоимость потребительского кредита по каждому кредитному договору не может превышать рассчитанное и опубликованное в соответствии с Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» Банком России среднерыночное значение полной стоимости потребительского кредита соответствующей категории потребительского кредита, применяемое в соответствующем календарном квартале, более чем на одну треть.

При этом с 01.07.2015 полная стоимость потребительского кредита по каждому кредитному договору не может превышать рассчитанное и опубликованное в соответствии с Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» Банком России среднерыночное значение полной стоимости потребительского кредита соответствующей категории потребительского кредита, применяемое в соответствующем календарном квартале, более чем на одну треть.

2 Максимальное значение полной стоимости потребительских кредитов, индивидуальные условия предоставления которых предусматривают получение заемщиком регулярных выплат на свой банковский счет, открытый у кредитора, не может превышать рассчитанное и опубликованное в соответствии с Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» Банком России среднерыночное значение полной стоимости потребительского кредита для данной категории потребительского кредита, применяемое в соответствующем календарном квартале, более чем на одну треть (в I квартале 2021 г. не более 15,391%).

не более 15,391%).

3 Для расчета значений полной стоимости кредита использовались тарифы добровольного страхования жизни и риска утраты трудоспособности Заемщика СПАО «РЕСО-Гарантия», не учитывающие индивидуальные особенности Заемщика. При обращении Заемщика к услугам иной страховой компании полная стоимость кредита может отличаться от рассчитанной.

4 Расчет полной стоимости кредита произведен исходя из минимально и максимально возможной суммы кредита и максимально возможного срока возврата кредита (срока действия Карты), внесения ежемесячного платежа в погашение кредита в размере обязательного ежемесячного платежа. При изменении параметров кредита значение полной стоимости кредита может отличаться.

Определение стоимости залога

Что такое залоговая стоимость?

Термин «залоговая стоимость» относится к справедливой рыночной стоимости активов, используемых для обеспечения ссуды. Залоговая стоимость обычно определяется на основе недавних продажных цен на аналогичные активы или оценки актива квалифицированным экспертом.

Ключевые выводы

- Стоимость залога относится к сумме активов, предоставленных для обеспечения ссуды.

- Кредиторы часто используют это значение для оценки уровня риска, связанного с конкретной кредитной заявкой.

- Оценка залоговой стоимости осуществляется различными методами, включая анализ сопоставимых сделок, расчет налогов и консультации с профильными экспертами.

Общие сведения о стоимости залога

Залоговая стоимость является одним из ключевых аспектов, которые учитываются кредиторами при рассмотрении заявок на получение обеспеченных кредитов. В случае ссуды с обеспечением кредитор имеет право получить право собственности на определенный актив, называемый «залогом» ссуды, если заемщик не выполняет свои обязательства.Теоретически кредитор должен вернуть все или большую часть своих инвестиций, продав залог. Следовательно, оценка стоимости этого обеспечения является ключевым шагом перед утверждением любого обеспеченного кредита.

Соотношение кредита к стоимости

Размер обеспеченного кредита относительно его залоговой стоимости известен как отношение кредита к стоимости (LTV). Например, если банк предоставляет ссуду в размере 800 000 долларов США для покупки дома с залоговой стоимостью 1 миллион долларов США, то его коэффициент LTV составит 80%.

Домашняя ипотека и стоимость залога

Обеспеченные ссуды могут быть выданы под все виды собственности. Одним из наиболее распространенных типов обеспеченных кредитов является ипотека на жилье, при которой дом предоставляется в качестве залога для обеспечения ипотечной ссуды. В этой ситуации, если заемщик не производит выплаты по ипотеке, ипотечный кредитор может продать дом, чтобы окупить свои вложения.

Между тем, залоговая стоимость дома обычно определяется при помощи оценщика, специализирующегося на недвижимости.Также можно ознакомиться с другими оценочными показателями, такими как недавние начисления налогов или сопоставимые операции.

Пример стоимости залога

В зависимости от типа актива, используемого в качестве обеспечения, методы оценки стоимости залога могут различаться. Например, если ссуда обеспечена акциями, обращающимися на открытом рынке, то текущая рыночная цена этих ценных бумаг может использоваться при оценке стоимости обеспечения.

В других случаях используемое обеспечение может редко продаваться на рынке.Например, заемщик может заложить залог в виде частных акций или альтернативных активов, таких как произведения искусства или редкие коллекционные предметы. В этих ситуациях оценщику может потребоваться использовать специализированные методы оценки, такие как расчет стоимости частных акций с использованием анализа дисконтированных денежных потоков (DCF). Между тем, изобразительное искусство и другие редкие предметы могут нуждаться в оценке специалистами, знакомыми с рынками частных коллекционеров и аукционов для этих типов активов.

Особые соображения

Обычно размер кредита, предоставляемого кредитором, составляет от 70 до 90% от его залоговой стоимости. Например, в случае ипотечных ссуд кредиторы традиционно предлагают 80% -ное финансирование, что означает, что заемщик должен будет внести 20% -ный первоначальный взнос. Однако точный размер кредита будет зависеть от нескольких факторов, таких как предполагаемая надежность его залоговой стоимости, текущее состояние рынка и кредитный рейтинг заемщика.

Например, в случае ипотечных ссуд кредиторы традиционно предлагают 80% -ное финансирование, что означает, что заемщик должен будет внести 20% -ный первоначальный взнос. Однако точный размер кредита будет зависеть от нескольких факторов, таких как предполагаемая надежность его залоговой стоимости, текущее состояние рынка и кредитный рейтинг заемщика.

Лучшие ставки по ссуде для физических лиц на март 2021 г.

Руководство по банковским ставкам для выбора лучшего ссуды для физических лиц

По состоянию на понедельник, 1 марта 2021 г.

Зачем доверять Bankrate?

Наша миссия Bankrate — дать вам возможность принимать более разумные финансовые решения. Мы сравниваем и опрашиваем финансовые учреждения более 40 лет, чтобы помочь вам найти продукты, подходящие для вашей ситуации. Наша отмеченная наградами редакционная группа следует строгим правилам, чтобы рекламодатели не влияли на контент.Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

Покупая личный заем, сравните годовую процентную ставку нескольких кредиторов, чтобы убедиться, что вы получаете конкурентоспособную ставку. Также ищите кредиторов, которые сводят комиссии к минимуму и предлагают условия погашения, соответствующие вашим потребностям. Информация о ссуде, представленная здесь, актуальна на дату публикации. Посетите веб-сайты кредиторов для получения более подробной информации. Перечисленные здесь кредиторы для личных ссуд выбираются на основе таких факторов, как годовая процентная ставка, суммы ссуды, комиссии, кредитные требования и многое другое.

Резюме: Кредиты физическим лицам в 2021 году

Лучшие ставки по кредитам физическим лицам в марте 2021 года

- Ставки личных займов

- Низкие процентные ставки

- Ставки по безнадежным кредитам

- Ставки хороших кредитов

- Ставки займов на консолидацию долга

| SoFi | 5,99% –20,69% (с автоплатой) | от 2 до 7 лет | 5 000–100 000 долларов США | Общий заем физическим лицам |

| LightStream | 5. | от 2 до 7 лет | 5 000–100 000 долларов США | Щедрые условия погашения |

| Avant | 9,95% –35,99% | от 2 до 5 лет | 2 000–35 000 долларов США | Люди с плохой кредитной историей |

| Маркус от Goldman Sachs | 6,99% –19.99% (с автоплатой) | от 3 до 6 лет | 3500–40 000 долларов | Консолидация долга |

| Лучшее яйцо | 5,99% –29,99% | от 3 до 5 лет | 2 000–50 000 долларов | Низкая ставка |

| Обновление | 6,94% –35,97% (с автоплатой) | 3 или 5 лет | 1 000–50 000 долл. | Быстрое финансирование |

| Выплата | 5.99% –24,99% | от 2 до 5 лет | 5 000–40 000 долларов | Выплата долга по кредитной карте |

| Выскочка | 8,27% –35,99% | 3 или 5 лет | 1 000–50 000 долл. США | Маленькая кредитная история |

| LendingClub | 8,05% –35,89% | 3 или 5 лет | 1000–40 000 долларов | Использование подписавшего |

| PenFed | 6.49% –17,99% | от 1 до 5 лет | 600–20 000 долларов | Члены кредитного союза |

| ТД Банк | 6,99% –21,99% | от 3 до 5 лет | 2 000–50 000 долларов | Немного комиссий |

| PNC Банк | Начиная с 6,54% (с автоплатой) | от 6 месяцев до 5 лет | 1 000–35 000 долл. | Личные визиты |

95% –19,99% (с автоплатой)

95% –19,99% (с автоплатой) США

США США

США| LightStream | 5.95% –19,99% (с автоплатой) | от 2 до 7 лет | 5 000–100 000 долларов США | Щедрые условия погашения |

| Выплата | 5,99% –24,99% | от 2 до 5 лет | 5 000–40 000 долларов | Выплата долга по кредитной карте |

| Лучшее яйцо | 5,99% –29,99% | от 3 до 5 лет | 2 000–50 000 долларов | Низкая ставка |

| Софи | 5.99% –20,69% (с автоплатой) | от 2 до 7 лет | 5 000–100 000 долларов США | Защита по безработице |

| FreedomPlus | 7,99% –29,99% | от 2 до 5 лет | 7 500–40 000 долларов | Быстрое одобрение |

| PenFed | 6,49% –17,99% | от 1 до 5 лет | 600–20 000 долларов | Члены кредитного союза |

| Выскочка | 8. | 3 или 5 лет | 1 000–50 000 долл. США | Небольшая кредитная история или ее отсутствие |

| LendingClub | 8,05% –35,89% | 3 или 5 лет | 1000–40 000 долларов | Использование созаемщика |

| Проспер | 7,95% –35,99% | 3 или 5 лет | 2 000–40 000 долл. США | Без штрафа за предоплату |

| Обновление | 6.94% –35,97% (с автоплатой) | 3 или 5 лет | 1 000–50 000 долл. США | Быстрое финансирование |

| Маркус от Goldman Sachs | 6,99% –19,99% (с автоплатой) | от 3 до 6 лет | 3500–40 000 долларов | Консолидация долга |

| ТД Банк | 6,99% –21. | от 3 до 5 лет | 2 000–50 000 долларов | Немного комиссий |

27% –35,99%

27% –35,99% 99%

99%Для получения дополнительной информации о низких процентных ставках посетите нашу страницу о ссуде для физических лиц с низкой процентной ставкой.

| Безнадежные кредиты | 5,99% –35,99% | До 10 000 долл. США | Не указано | Плохой кредитный рейтинг |

| Выскочка | 8.27% –35,99% | 1 000–50 000 долл. США | 620 | Ограниченная кредитная история |

| OneMain Financial | 18,00% –35,99% | 1500–20 000 долларов | Не указано | Обеспеченные кредиты |

| ТД Банк | 6,99% –21,99% | 2000–50 000 долларов | Не указано | Кредитный корпус |

| Avant | 9. | 2 000–35 000 долларов США | 580 * | Необеспеченные кредиты |

| LendingPoint | 9,99% –35,99% | 2 000–25 000 долл. США | 585 | Гибкие варианты погашения |

| Обновление | 6,94% –35,97% (с автоплатой) | 1 000–50 000 долл. США | 620 | Быстрое финансирование |

| LendingClub | 8.05% –35,89% | 1000–40 000 долларов | 600 | Онлайн-опыт |

95% –35,99%

95% –35,99%* Минимальный кредитный рейтинг Avant составляет 580 FICO и 550 Vantage.

Для получения дополнительной информации о процентных ставках по плохим кредитам посетите нашу страницу о плохих кредитах для физических лиц.

| SoFi | 5,99% –20,69% (с автоплатой) | 5 000–100 000 долларов США | 680 | Высокие лимиты заимствования |

| Маркус от Goldman Sachs | 6.99% –19,99% (с автоплатой) | 3500–40 000 долларов | Не указано | Кредиты физическим лицам без комиссии |

| LendingClub | 8,05% –35,89% | 1000–40 000 долларов | 600 | Привлечение денег у других инвесторов |

| LightStream | 2.49% –19,99% (с автоплатой) | 5 000–100 000 долларов США | 660 | Заемщики, которые могут претендовать на лучшие ставки |

| Проспер | 7,95% –35,99% | 2 000–40 000 долл. | 640 | Совместные займы |

| Ракетные займы | 7,161% –29,99% (с автоплатой) | 2 000–45 000 долларов США | Не указано | Быстрое финансирование |

| Лучшее яйцо | 5.99% –29,99% | 2 000–50 000 долларов | 600 | Заемщики с кредитом «в порядке» |

| Откройте для себя | 6,99% –24,99% | 2,500–35 000 долларов | 660 | Диапазон условий погашения |

| Надежный | 4,99% –35,99% (с автоплатой) | 600–100 000 долл. США | Варьируется | Заемщики, желающие установить цену в магазине |

| Эрнест | Начиная с 4. | 1000–100 000 долл. США | 680 | Заемщики, которые хотят, чтобы в своей заявке учитывались другие факторы |

| Citizens Bank | 7,99% –20,89% (с автоплатой) | 5 000–15 000 долларов | Не указано | Суммы малых кредитов |

| Выплата | 5.99% –24,99% | 5 000–40 000 долларов | 640 | Заемщики, желающие консолидировать долг |

США

США 99%

99%Для получения дополнительной информации о хороших кредитных ставках, посетите нашу страницу о хороших кредитных личных ссудах.

| Лучшее яйцо | 5,99% –29,99% | 3-5 лет | 2 000–50 000 долларов | Работники с высокими доходами и хорошей кредитной историей |

| Выплата | 5. | 2–5 лет | 5 000–40 000 долларов | Консолидация задолженности по кредитной карте с кредитом ниже среднего |

| Световой поток | 5,95% –19,99% (с автоплатой) | 2–7 лет | 5 000–100 000 долларов США | Высокодолларовые кредиты и более длительные сроки погашения |

| PenFed | 6.49% –17,99% | 1–5 лет | 600–20 000 долларов | Меньшие ссуды в кредитном союзе |

| OneMain Financial | 18,00% –35,99% | 2–5 лет | 1500–20 000 долларов | Кредит от справедливой до плохой |

| Откройте для себя | 6,99% –24,99% | 3–7 лет | 2,500–35 000 долларов | Хороший кредит и финансирование на следующий день |

| Выскочка | 8. | 3-5 лет | 1 000–50 000 долл. США | Потребители с небольшой кредитной историей |

| Маркус от Goldman Sachs | 6,99% –19,99% (с автоплатой) | 3–6 лет | 3500–40 000 долларов | Консолидация крупных долгов |

99% –24,99%

99% –24,99% 27% –35,99%

27% –35,99%Для получения дополнительной информации о ставках по ссудам на консолидацию долга посетите нашу страницу о ссудах консолидации долга.

Детали: Лучшие ставки по личным кредитам в 2021 году

- SoFi: Лучшая общая кредитная история для физических лиц

- LightStream: Лучший личный заем с щедрыми условиями погашения

- Avant: Лучший персональный кредит для людей с плохой кредитной историей

- Маркус от Goldman Sachs: Лучший личный заем для консолидации долга

- Best Egg: Лучший личный заем под низкие ставки

- Обновление: Лучший персональный кредит для быстрого финансирования

- Выплата: Лучший личный заем для выплаты долга по кредитной карте

- Upstart: Лучший персональный кредит для небольшой кредитной истории

- LendingClub: Лучший личный заем для совместного подписания

- PenFed: Лучший личный кредит для членов кредитного союза

- TD Bank: Лучший кредит для физических лиц за небольшую комиссию

- PNC Bank: Лучший персональный кредит для личных визитов

SoFi: Лучший общий личный заем

Обзор: SoFi, цифровой кредитор, предлагает различные продукты, от личных займов до рефинансирования студенческих займов, частных студенческих займов, жилищных займов, инвестирования и различных видов страхования. Он работает над тем, чтобы стать универсальным местом, где можно копить, тратить и управлять своими деньгами.

Он работает над тем, чтобы стать универсальным местом, где можно копить, тратить и управлять своими деньгами.

Льготы: SoFi предлагает широкий спектр льгот, которые выходят за рамки простого финансирования вашего личного кредита, включая скидку на автоплату и защиту от безработицы на случай, если вы потеряете работу и не сможете позволить себе погасить кредит. Он также предлагает консультации по вопросам карьеры и реферальный бонус, если подпишется соответствующий друг. Участники получают индивидуальное финансовое планирование и не взимают никаких комиссий. Ссуды, которые являются бесплатными, варьируются от 5000 до 100000 долларов и должны быть погашены в течение двух-семи лет.Ссуды с фиксированной ставкой варьируются от 5,99% до 20,69% годовых.

На что следует обращать внимание: Чтобы воспользоваться этими льготами, необходимо иметь солидный кредитный рейтинг — не менее 680 баллов.

| SoFi |

| 4,6 / 5,0 |

| 680 |

| 5,99% –20,69% (с автоплатой) |

| 5 000–100 000 долларов |

| от 2 до 7 лет |

| Не указано |

| Нет |

Прочтите SoFi Review эксперта Bankrate

LightStream: Лучшие ссуды для щедрых условий погашения

Обзор: LightStream, подразделение Truist, предлагает ссуды практически на любой случай и на щедрых условиях погашения. Он предлагает ссуды на неотложную медицинскую помощь, ссуды на образование до 12 лет, ссуды на нужды семьи и многое другое.

Он предлагает ссуды на неотложную медицинскую помощь, ссуды на образование до 12 лет, ссуды на нужды семьи и многое другое.

Льготы: Срок погашения составляет от двух до семи лет, что означает, что вы можете дольше погасить кредит и получить более низкие ежемесячные платежи. Сумма кредита достигает 100 000 долларов, что хорошо, если у вас есть значительные расходы. Нет никаких комиссий и штрафов за предоплату, и вы получаете скидку на свою процентную ставку, когда подписываетесь на автоплату.

На что обращать внимание: Вам нужно будет доказать, что у вас есть кредитная история за несколько лет с множеством разных типов счетов, чтобы соответствовать требованиям.Просрочки, невыполнения обязательств и просрочки платежа могут снизить ваши шансы на участие.

| LightStream |

| 4,6 / 5,0 |

| 660 |

| 5,95% –19,99% (с автоплатой) |

| 5 000–100 000 долларов |

| от 2 до 7 лет |

| Не указано |

| Нет |

Прочтите обзор LightStream от эксперта Bankrate

Avant: лучший кредит для людей с плохой кредитной историей

Обзор: Avant специализируется на кредитовании людей с хорошей или плохой кредитной историей. Не у всех есть хороший кредит, но это не значит, что у них не должно быть возможности взять ссуду.

Не у всех есть хороший кредит, но это не значит, что у них не должно быть возможности взять ссуду.

Льготы: Большинство клиентов Avant имеют кредитный рейтинг от 600 до 700. Вы можете получить свои деньги в течение одного рабочего дня после получения одобрения и воспользоваться кредитами от 2000 долларов, что полезно, если вам не нужно занимай много денег, но все же нуждаешься в быстром доступе к наличным. Срок до пяти лет.

На что обратить внимание: Процентные ставки начинаются с 9.95% годовых и может доходить до 35,99% годовых, что выше, чем процентные ставки других кредиторов. Avant также взимает административный сбор в размере до 4,75% и штраф в размере 25 долларов США.

| Avant |

| 4,5 / 5,0 |

| 580 FICO и 550 Vantage |

| 9,95% –35,99% |

| 2 000–35 000 долларов США |

| от 2 до 5 лет |

| Не указано |

Административный сбор: до 4. 75%; Плата за просрочку: 25 долларов; Плата за Dishonored: 15 75%; Плата за просрочку: 25 долларов; Плата за Dishonored: 15 |

Прочитать эксперта Bankrate Avant Review

Маркус от Goldman Sachs: Лучший заем для консолидации долга

Обзор: Заем на консолидацию долга — это заем, который используется для погашения нескольких непогашенных долгов. Вы будете занимать деньги с помощью одной ссуды, чтобы выплатить множество мелких ссуд или кредитных карт, по которым взимались гораздо более высокие процентные ставки. Затем вы вносите один ежемесячный платеж в новую ссуду. Маркус специализируется на ссудах для консолидации долга с широкими суммами ссуд и относительно низким уровнем годовых.

Льготы: Процентные ставки начинаются с 6,99 процента, и вы можете занять до 40 000 долларов. Маркус не взимает никаких комиссий. У вас также есть возможность изменить свой ежемесячный срок платежа до трех раз в течение срока действия ссуды в зависимости от того, что лучше всего подходит для ваших финансов.

На что обращать внимание: Маркус не перечисляет какие-либо конкретные требования к кредитному рейтингу, доходу или соотношению долга к доходу, чтобы помочь вам узнать, имеете ли вы право, а также не разрешает совместных подписчиков.

| Маркус от Goldman Sachs |

| 4,7 / 5,0 |

| Не указано |

| 6,99% –19,99% (с автоплатой) |

| 3500–40 000 долларов |

| от 3 до 6 лет |

| Не указано |

| Нет |

Прочтите эксперт по банковским ставкам Маркус от Goldman Sachs Review

Best Egg: Лучшее для низких годовых

Обзор: Best Egg предлагает личные займы для различных целей, будь то консолидация долга, рефинансирование кредитной карты, семейные нужды или Домашние улучшения.

Льготы: Best Egg предлагает ссуды от 2000 долларов США, а вы можете взять взаймы до 50 000 долларов. Процентные ставки начинаются с 5,99% годовых для тех, у кого лучший кредит. За досрочное погашение кредита штрафы за досрочное погашение отсутствуют.

На что обращать внимание: Комиссия за оформление составляет от 0,99% до 5,99%, а комиссия за просрочку платежа в размере 15 долларов взимается в течение трех дней с момента пропущенного платежа.

| Лучшее яйцо |

| 4.6 / 5,0 |

| 600 |

| 5,99% –29,99% |

| 2000–50 000 долларов |

| от 3 до 5 лет |

| Не указано |

| Комиссия за оформление: от 0,99% до 6,99% от суммы кредита; Плата за просрочку: 15 долларов США; Комиссия за возврат платежа: $ 15 |

Прочитать эксперт Bankrate Best Egg Review

Обновление: лучшее для быстрого финансирования

Обзор: Вы можете получить свои средства в течение дня с помощью кредита на повышение.Суммы ссуды варьируются от 1000 до 50 000 долларов, и вы можете использовать личный заем для чего угодно: консолидации долга, улучшения дома или покрытия крупных расходов.

Льготы: Сроком на три или пять лет вы можете погасить ссуду по графику, который лучше всего подходит для вашего бюджета. Процентные ставки начинаются с 6,94% годовых, если у вас есть хорошая кредитная способность.

На что обращать внимание: Все личные ссуды идут с комиссией за выдачу от 2,9 до 8 процентов. Также существует комиссия за неуплату в размере 10 долларов США.

| Обновление |

| 4,8 / 5,0 |

| 620 |

| 6,94% –35,97% (с автоплатой) |

| 1000–50 000 долларов |

| 3 или 5 лет |

| Не указано |

| Комиссия за оформление: от 2,9% до 8%; Плата за просрочку: до 10 долларов США; Комиссия за возврат чека: $ 10 |

Прочтите Обзор обновления от Bankrate’s expert

Выплата: лучший заем для выплаты долга по кредитной карте

Обзор: Займы на выплату специально предназначены для заемщиков, которые хотят погасить долг по кредитной карте с высокими процентами.Если вы изо всех сил пытаетесь выбраться из долга по кредитной карте и сталкиваетесь с растущими процентными ставками, вы можете использовать ссуду Payoff, чтобы избавиться от нее, а затем вносить фиксированные ежемесячные платежи в свою единственную ссуду Payoff.

Льготы: У вас есть доступ к бесплатному счету FICO, обновляемому ежемесячно. За досрочное погашение кредита или дополнительные платежи штраф не взимается. Кроме того, при возврате чека не взимается комиссия за просрочку платежа.

На что обращать внимание: Для участия в программе необходимо иметь кредитный рейтинг не ниже 640.Кредиты финансируются в период от трех до шести рабочих дней после утверждения, что медленнее, чем у многих других онлайн-кредиторов. Также существует комиссия за создание от 0 до 5 процентов.

| Выплата |

| 4,5 / 5,0 |

| 640 |

| 5,99% –24,99% |

| 5000–40 000 долларов |

| от 2 до 5 лет |

| Не указано |

| Комиссия за создание: от 0% до 5% |

Прочтите экспертный обзор выплат по Bankrate

Upstart: лучший кредит для небольшой кредитной истории

Обзор: Хотя Upstart имеет минимальные требования к кредитному баллу, при подаче заявления он оценивает не только ваш кредитный рейтинг.Кредитор учитывает ваше образование, историю вашей работы и некоторые факторы кредитного рейтинга при определении вашего права на участие.

Льготы: Вы можете подать заявку, даже если у вас нет долгой кредитной истории. Если вы относительно новичок в занятии денег, возможно, вы имеете на это право. За досрочное погашение ссуды не взимается штраф, и вы можете взять взаймы всего до 1000 долларов.

На что обращать внимание: Совладельцы не допускаются, и Upstart взимает комиссию за оформление и штраф за просрочку.

| Выскочка |

| 4,5 / 5,0 |

| 620 |

| 8,27% –35,99% |

| 1000–50 000 долларов |

| 3 или 5 лет |

| Не указано |

| Комиссия за просрочку платежа: больше 5% или 15 долларов США; Комиссия за оформление: до 8%; Плата за возвращенный чек: 15 долларов США; Единовременный сбор за бумажные копии: 10 |

Прочтите экспертный обзор Bankrate Upstart Review

LendingClub: лучший заем для совместного подписания

Обзор: Если вы изо всех сил пытаетесь найти кредитора, который позволит вам заимствовать, вам, возможно, придется заручиться помощью соавтор.К сожалению, не каждый кредитор предлагает такую возможность. LendingClub, с другой стороны, позволяет подавать заявки совместно с подписавшимся лицом или совместно.

Льготы: LendingClub позволяет вам использовать соавтора, чтобы претендовать на ссуду, которую вы иначе не получили бы, или с более высокой процентной ставкой. В LendingClub ставки начинаются с 8,05 процента. Также существует 15-дневный льготный период на случай, если вы не сможете выплатить ссуду в день ее погашения.

На что обращать внимание: На получение средств уходит около четырех дней.Также существует комиссия за оформление в размере от 3 до 6 процентов.

| LendingClub |

| 4,3 / 5,0 |

| 600 |

| 8,05% –35,89% |

| 1000–40 000 долларов |

| 3 или 5 лет |

| Не указано |

| Комиссия за оформление: от 3% до 6%; Комиссия за просрочку: 5% или 15 |

Прочтите обзор LendingClub от эксперта Bankrate

PenFed: Лучший кредит для членов кредитного союза

Обзор: Вам не нужно обращаться в традиционный банк или онлайн-кредитора, чтобы найти лучшие предложения.Кредитные союзы также предлагают индивидуальные ссуды. Хотя PenFed ориентирован на военнослужащих и военнослужащих, есть и другие способы стать участником.

Льготы: годовых начинаются с 6,49 процента, и вы можете получить ссуду всего за 600 долларов.

На что обращать внимание: Вам необходимо стать участником PenFed, прежде чем получать личный заем. Хотя стать участником может любой желающий — вам просто нужно иметь сберегательный счет в компании на 5 долларов — это все же дополнительный шаг в процессе, который может нарушить условия сделки.

| PenFed |

| Не указано |

| 6,49% –17,99% |

| 600–20 000 долларов |

| от 1 года до 5 лет |

| Не указано |

| Штраф за просрочку: 29 долларов США; Комиссия за возвращенный чек: $ 30 |

TD Bank: Лучший кредит за небольшую комиссию

Обзор: TD Bank’s Fit Loan может предоставить финансирование всего за один рабочий день с широким диапазоном сумм кредита.Он также взимает только одну плату: штраф за просрочку платежа в размере 5 процентов или 10 долларов США, в зависимости от того, что меньше. У него нет комиссии за создание, ежемесячной, годовой, предоплатной или недостаточной комиссии за использование средств.

Льготы: Хотя получить онлайн-кредит обычно быстро и легко, это не всегда самый удобный вариант для всех. Если вам нужно посетить филиал, чтобы поговорить с человеком о займе для физических лиц, попробуйте TD Bank. Вы можете подать заявку онлайн или в местном отделении. Наивысшая годовая процентная ставка — 21.99 процентов, в то время как другие кредиторы доходят до 35,99 процента.

На что обращать внимание: Кредиты банка TD Bank доступны только для жителей Коннектикута, Делавэра, Флориды, Мэна, Мэриленда, Массачусетса, Нью-Гэмпшира, Нью-Джерси, Нью-Йорка, Северной Каролины, Пенсильвании, Род-Айленда, Южной Каролины. , Вермонт, Вирджиния и Вашингтон, округ Колумбия

| ТД Банк |

| 4,9 / 5,0 |

| Не указано |

| 6.99% –21,99% |

| 2000–50 000 долларов |

| от 3 до 5 лет |

| Не указано |

| Комиссия за просрочку: 5% или 10 долларов, в зависимости от того, что меньше |

Ознакомьтесь с обзором TD Bank

PNC Bank: лучший кредит для личного посещения

Обзор: Иногда вам просто нужно встретиться с кем-то лично. PNC Bank имеет почти 2300 отделений в 23 штатах и Вашингтоне, округ Колумбия, что делает его хорошим выбором для людей, предпочитающих личные банковские операции.

Льготы: Нет никаких комиссий за подачу заявления, выдачу или предоплату в личных займах PNC. Вы можете подать заявку онлайн, по телефону или лично. Сумма займа начинается от 1000 долларов, и вы можете подать заявку вместе с со-заявителем, который поможет вам получить квалификацию, если вы не захотите самостоятельно.

На что обращать внимание: продукты и функции PNC различаются в зависимости от местоположения. Когда вы посещаете PNC Bank онлайн, вам необходимо ввести свой почтовый индекс, прежде чем просматривать предложения. Приведенные здесь данные верны для почтового индекса 10019.

| PNC Банк |

| 4,5 / 5,0 |

| Не указано |

| Начиная с 6,54% (с автоплатой) |

| 1000–35 000 долларов |

| от 6 месяцев до 5 лет |

| Не указано |

| Размер платы за просрочку платежа варьируется |

Прочитать эксперт по Bankrate Обзор PNC Bank

Что такое личный заем?

Персональные ссуды — это краткосрочные ссуды, которые потребители могут получить от банков, кредитных союзов или частных кредиторов, таких как кредиторы онлайн-рынка и небанковские одноранговые кредиторы.Заемные средства можно использовать практически для любых целей, таких как погашение других долгов, финансирование ремонта дома или оплата семейных нужд, таких как свадьба или усыновление.

Заемщики получают единовременную выплату в течение нескольких лет. Большинство сроков ссуды для физических лиц варьируются от 24 до 60 месяцев, но некоторые могут быть даже выше. Персональный заем погашается ежемесячными платежами, аналогично автокредиту или жилищной ипотеке.

Персональные ссуды обычно необеспечены, то есть они не обеспечены залогом, таким как автомобиль, дом или другие активы.

Если вам нужны наличные деньги быстро, эти ссуды — хороший выбор, потому что процесс утверждения и финансирования часто происходит быстрее, чем процесс кредитной линии собственного капитала, что позволяет вам занимать средства по мере необходимости, а не единовременно. Если этот тип финансирования кажется привлекательным, узнайте, как работают HELOC, и сравните ставки со ставками личных кредитов.

Каковы текущие процентные ставки по личным займам?

Процентные ставки по личным займам в настоящее время варьируются от 3 до 36 процентов, в зависимости от вашего кредитного рейтинга. По состоянию на 24 февраля 2021 года средняя процентная ставка по индивидуальному кредиту составляет 11,84 процента.

Чем выше ваш кредитный рейтинг, тем больше у вас шансов получить личный заем с самой низкой доступной процентной ставкой. Сравните предложения по личному ссуде, чтобы увидеть, на что вы имеете право, прежде чем подавать заявку на получение ссуды.

Средние процентные ставки по личным кредитам в зависимости от кредитного рейтинга

Средние процентные ставки по личным кредитам варьируются от 10,3% до 12,5% для «отлично» от 720 до 850, 13.От 5 до 15,5 процента для «хороших» кредитных баллов от 690 до 719, от 17,8 до 19,9 процента для «средних» кредитных баллов от 630 до 689 и от 28,5 до 32,0 процента для «плохих» кредитных баллов от 300 до 629.

| Отличный кредит | 720–850 | 10,3% –12,5% |

| Хорошая кредитоспособность | 690–719 | 13,5% –15,5% |

| Средний кредит | 630–689 | 17,8% –19,9% |

| Плохой кредит | 300–629 | 28.5% –32,0% |

Ставки по состоянию на 05.08.2020

Ссуды с отличной кредитной историей

Ссуды с отличной кредитной историей — это ссуды, которые предназначены для заемщиков с отличной кредитной историей, обычно от 720 до 850. Такой высокий кредитный рейтинг может сопровождаться многие льготы, включая среднюю годовую процентную ставку до 10,3 процента, хотя некоторые кредиторы идут еще ниже. Если ваш кредитный рейтинг попадает в этот диапазон, ищите хороших кредиторов с низкими рекламируемыми ставками и небольшими комиссиями.

Хорошие кредиты

Хорошие кредиты предлагают конкурентоспособные процентные ставки и, как правило, низкие комиссии.Считается, что у вас хороший кредитный рейтинг, если у вас есть кредитный рейтинг от 690 до 719, и с таким высоким баллом вы можете претендовать на среднюю годовую процентную ставку 13,5 процента. Однако, если у вас хороший кредит и вы заинтересованы в получении личной ссуды, присмотритесь к ним; вы можете претендовать на еще более низкую процентную ставку.

Справедливые кредитные ссуды

Если у вас удовлетворительный или средний кредитный рейтинг, может быть трудно найти личный ссуду с разумными ставками и комиссиями. Если ваш кредитный рейтинг находится между 630 и 689, ваш кредитный рейтинг средний.Хотя это считается менее чем звездным баллом, вы все же можете претендовать на получение личной ссуды со средней годовой процентной ставкой 17,8 процента. В этом списке лучших личных кредитов для справедливой кредитной истории перечислены кредиторы, которые обслуживают людей с оценками в середине 600-х.

Ссуды с плохой кредитной историей

Вы можете получить одобрение на получение ссуды даже с плохой кредитной историей, хотя вы не имеете права на получение лучших годовых процентных ставок. Если ваш кредитный рейтинг составляет от 300 до 629, наилучшая доступная процентная ставка может быть около 28.5 процентов. Однако ссуда с плохой кредитной историей, даже со ставкой, близкой к 30 процентам, является лучшим финансовым вариантом, чем ссуда до зарплаты; чтобы узнать, какие ставки доступны, сравните предложения нескольких кредиторов с плохой кредитной историей.

Как коронавирус влияет на личные займы?

Влияние COVID-19 оставило миллионы американцев без надежного источника дохода, и многие могут искать личные ссуды для покрытия чрезвычайных расходов. В ответ на беспрецедентные рыночные условия некоторые банки объявили о новых предложениях ссуд и снижении процентных ставок, хотя многие также начали ужесточать свои требования к получению.Заемщики, у которых уже есть личные ссуды, могут воспользоваться преимуществами программ облегчения ссуды: хотя программы различаются в зависимости от кредитора, можно временно отложить выплаты или отказаться от комиссии.

Что такое кредиты на нужды коронавируса?

Ссуды для тяжелых условий жизни в связи с коронавирусом — это краткосрочные личные ссуды, разработанные кредиторами специально для помощи людям, пострадавшим от пандемии коронавируса. Эти ссуды обычно составляют менее 5000 долларов и могут быть погашены в течение трех лет или меньше. Кредиты на нужды коронавируса популярны, в частности, среди кредитных союзов; если вам нужна краткосрочная помощь, узнайте у местного кредитного союза о его предложениях.

Плюсы и минусы кредитов физическим лицам

Плюсов:

- Единовременная выплата , обычно с фиксированной процентной ставкой, что помогает отслеживать ежемесячные платежи.

- Получите деньги быстро , иногда в течение всего дня, в зависимости от выбранного вами кредитора.

- Многие из них составляют необеспеченных ссуд , что означает, что ваш дом или автомобиль не используются для ссуд.

- Процентные ставки намного ниже , чем ставки по ссудам до зарплаты, которые взимают более 400 процентов.

- В отличие от очень рискованных ссуд до зарплаты, ссуды для физических лиц дают вам разумное время в размере для погашения ссуды .

Минусы:

- Годовые процентные ставки обычно выше на годовых, чем у некоторых обеспеченных кредитов.

- Если у вас низкий кредитный рейтинг , вы можете не соответствовать требованиям.

- Некоторые кредиторы взимают сборы , такие как сборы за оформление, просрочку и предоплату. Чем ниже ваш кредитный рейтинг, тем больше вероятность того, что у вас есть кредитор, который взимает больше комиссий.

- Некоторые кредиторы не предлагают совладельцев , что означает, что вы можете использовать только свой кредитный рейтинг и историю для участия.

- Вы добавляете еще один счет к своим ежемесячным платежам, что может привести к увеличению или даже нарушению вашего бюджета.

Как получить личную ссуду

При таком большом количестве кредиторов получение личной ссуды может быть сложной задачей. Вот пять советов по получению личной ссуды:

- Определите, сколько вам нужно. Запишите сумму денег, которая вам понадобится для получения кредита, будь то консолидация долга или ремонт дома. Обязательно учитывайте любые комиссии за выдачу кредита, которые некоторые кредиторы вычитают из общей суммы кредита.

- Проверьте свой кредитный рейтинг. Чем выше ваш кредитный рейтинг, тем выше процентная ставка, которую вы получите. Если у вас приемлемый или плохой кредит, подумайте о том, чтобы добавить к нему соавтора; Совместное подписание с хорошей кредитной историей улучшит вашу общую кредитную картину и принесет вам более выгодные ставки.

- Пройдите предварительную квалификацию. Многие кредиторы позволяют вам проверять свои ставки с помощью процесса, называемого предварительной квалификацией, который не повредит вашей кредитной истории. Сравните ставки различных кредиторов, в том числе онлайн-кредиторов, банков и кредитных союзов, чтобы выбрать наиболее выгодную сделку.

- Завершите процесс утверждения. После того, как вы получите предложение и примете ссуду, вам, вероятно, придется предоставить квитанции об оплате, налоговые документы и документы, удостоверяющие личность. Многие кредиторы позволяют подавать эти документы онлайн.

- Начать выплаты по кредиту. После оформления ссуды вы, скорее всего, получите ссуду в течение недели, хотя многие онлайн-кредиторы могут похвастаться финансированием всего за один рабочий день. Обязательно укажите дату оплаты первого платежа и подумайте о настройке автоматических платежей, если они доступны; многие кредиторы предлагают за это скидки.

Подробнее читайте в нашей статье о том, как получить личный заем.

Как выбрать личную ссуду

Всегда лучше узнать расценки у нескольких разных кредиторов, прежде чем подавать заявку на получение ссуды.Сравнивая кредиторов, обратите внимание на следующие факторы.

Требования к одобрению