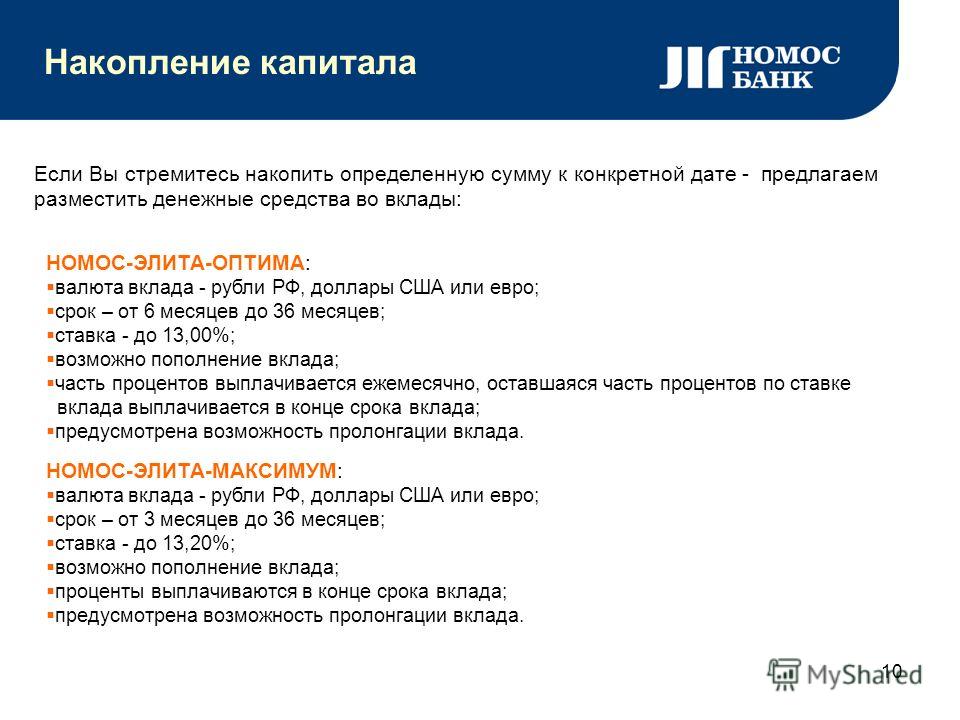

Сравнение предложений по вкладам: Поиск вкладов, ставка на сегодня 02.03.2021 — 6.9% подобрать выгодный банковский вклад, выбрать банк для депозита

В России появился новый способ положить деньги в банк — Российская газета

Московская биржа открыла первый финансовый маркетплейс в России — платформу личных финансов «Финуслуги» (название должно отсылать к порталу госуслуг). На ней можно сравнить предложения разных банков и там же открыть вклад.

Недавно был принят закон о таких финансовых платформах. Ожидается, что позже откроются еще несколько маркетплейсов. На «Финуслугах», помимо вкладов, скоро начнутся продажи ОСАГО и потребительских кредитов. Кроме того, на маркетплейсах будут представлены и наиболее простые инвестиционные инструменты — ОФЗ, облигации регионов, ПИФы.

Для доступа к услугам банков, представленных на платформе, требуется регистрация (проще всего через портал госуслуг) и подтверждение личности у курьера. Факт открытия вклада, а в будущем и совершения других сделок фиксируется в регистраторе финансовых транзакций (создан Национальным расчетным депозитарием), который контролирует Банк России. Он защищает вкладчика — содержит юридически значимую «золотую запись», в том числе гарантирующую выплату страховки в случае краха банка. Доступ к договорам, заключенным на платформе, открыт через портал госуслуг.

Доступ к договорам, заключенным на платформе, открыт через портал госуслуг.

«Фактически мы создаем магазин на диване финансовых продуктов, — сказал первый зампред ЦБ РФ Сергей Швецов. — Миссия маркетплейса — сделать российский рынок действительно экстерриториальным, предоставив гражданину доступ к широкому кругу поставщиков и продуктов из любой точки страны, где есть доступ в интернет, и наоборот, — предоставить участникам финансового рынка доступ к клиентской базе маркетплейса, независимо от места нахождения».

Пока на «Финуслугах» представлены лишь несколько небольших банков, до конца года подключатся еще 10, включая более крупные Газпромбанк, Совкомбанк, ДОМ.РФ, сообщил управляющий директор по развитию платежных платформ Мосбиржи Игорь Алутин. Сбербанк не комментирует эту тему, ВТБ рассматривает возможность участия, сообщил «РГ» руководитель управления «Сбережения» ВТБ Максим Степочкин.

Другие крупные банки не ответили на запрос «РГ». Заметное влияние на рынок вкладов площадка будет оказывать, когда к ней присоединится более 15 банков из топ-50 по депозитам физлиц, причем не обязательно самых крупных из них, считает управляющий директор рейтингового агентства НКР Станислав Волков.

Юридически значимую «золотую запись» об открытом вкладе можно проверить через портал госуслуг — услуга «Выписка Регистратора финансовых транзакций»

Канал продаж через маркетплейсы призван повысить конкуренцию по базовым финансовым продуктам, устранив ценовую дискриминацию граждан, имеющих ограниченный выбор финансовых услуг в офлайне, подчеркнул Швецов. «Мы ожидаем не только выравнивания ставок по вкладам с одинаковыми параметрами, но и повышения взаимозависимости ставок по разным финансовым инструментам с одинаковыми потребительскими свойствами — вклады, облигации, иногда продукты страхования, продукты доверительного управления», — добавил он.

«В теории маркетплейс может усилить конкуренцию в борьбе за клиента — как в привлечении вкладов, так и в выдаче кредитов или в продаже комиссионных продуктов, на практике все будет зависеть от того, насколько широкой будет партнерская сеть и будут ли эти сервисы широко интегрированы в различные приложения для пользователей банковских услуг, — говорит директор по банковским рейтингам «Эксперт РА» Иван Уклеин. — Крупнейшие банки в меньшей степени заинтересованы в участии в подобных проектах».

— Крупнейшие банки в меньшей степени заинтересованы в участии в подобных проектах».

Когда ЦБ инициировал закон о маркетплейсе, предполагалось, что он заработает в связке с другим инфраструктурным проектом регулятора — удаленной биометрической идентификацией клиентов, однако в итоге биометрия не вошла в закон о финансовых платформах. Идентификация возможна только через вызов курьера, даже если клиент имеет подтвержденную учетную запись на портале госуслуг. У «Финуслуг» вызов курьера возможен на старте в 28 регионах (административные центры плюс радиус 90 км), уточнили на Московской бирже. Тем не менее предполагается, что привлечение клиентов через маркетплейс все равно будет обходиться банкам дешевле, чем через офисы.

О чем банки должны информировать клиента / Новости / Finance.ua

Клиенты украинских банков имеют право знать информацию о стоимости услуг банка и системе гарантирования вкладов. Это право предусмотрено законодательством Украины.

Об этом сообщает Фонд гарантирования вкладов физических лиц на странице в Facebook.

«Информация, в зависимости от ее вида, размещается банком в месте предоставления услуг вкладчикам и/или на своем сайте, или путем размещения рекламы банковских услуг, или любым другим способом», — говорится в сообщении.

О чем именно банк должен информировать клиента:

- об условиях и порядке деятельности банка;

- перечне банковских услуг, порядке и условиях их предоставления, договорах;

- стоимости, цене/тарифах, размере платы (процентов) за банковские услуги, в зависимости от ее вида;

- механизмах защиты прав потребителей банковских услуг;

- системе гарантирования вкладов физических лиц и т. д.

Читайте также: Кто из вкладчиков может заявить о кредиторских требованиях – разъяснение ФГВФЛ

Непредоставление, несвоевременное предоставление вкладчику определенной законодательством информации об условиях предоставления банковских услуг или предоставление недостоверной информации о банковской услуге влекут за собой ответственность, установленную законом.

Справка Finance.ua:

- Национальный банк установил дополнительные требования к банковским договорам для раскрытия полной информации об услугах. Речь идет о требованиях к договорам о потребительском кредите, вкладе (депозите), а также открытии и ведении текущего счета.

- Главной и самой позитивной новостью конца 2020 года является сентябрьское решение Совета финансовой стабильности, согласно которому Фонд гарантирования реструктуризирует свои долги перед Министерством финансов. В ФГВФЛ выразили надежду, что это произойдет уже в I полугодии 2021 года.

Кстати, на депозите можно зарабатывать больше, если воспользоваться программой «Бонус к депозиту» от Finance.ua. Больше о программе и выгоды можно узнать по ссылке.

«Ведомости»: Москва первой из регионов России выпустит «зеленые» облигации — Экономика и бизнес

МОСКВА, 1 марта. /ТАСС/. Москва готовится выпустить «зеленые» облигации, средства от их продажи будут направлены на финансирование проектов, реализуемых в экологических целях. Об этом в воскресенье сообщают «Ведомости» со ссылкой на правительство Москвы.

Об этом в воскресенье сообщают «Ведомости» со ссылкой на правительство Москвы.

Как сообщили газете, деньги в том числе будут выделены на сокращение негативного воздействия на окружающую среду, а также сохранение природных ресурсов и повышение энергоэффективности.

В мэрии Москвы отметили, что столица станет первым субъектом России, который выпустит подобные облигации. «Рейтинг эмитента высокий, конкурентов на рынке пока нет. Поэтому сравнить условия выпуска с аналогичными займами не получится», — пояснили там изданию.

Как заявила «Ведомостям» член совета директоров Национального рейтингового агентства, член экспертного совета по листингу Московской биржи Светлана Бик, социально ответственное инвестирование становится популярным по всему миру, а ценные бумаги оцениваются не только по уровню доходности, но и по влиянию их эмитентов на экологию и общество. Поэтому при определенной международной сертификации разместить «зеленые» бумаги можно по сниженной ставке, на внешнем рынке их покупают специализированные ESG-фонды. «Зеленые облигации Москвы станут прорывом, это будет первый субфедеральный «зеленый» заем в истории России», — пояснила она.

«Зеленые облигации Москвы станут прорывом, это будет первый субфедеральный «зеленый» заем в истории России», — пояснила она.

«Зеленое» финансирование предполагает под собой предоставление на проект денежных средств при условии улучшения окружающей среды, смягчения последствий изменения климата и более эффективного использования ресурсов.

В середине июля 2020 года ВЭБ.РФ подготовил и разместил первую версию методических рекомендаций по «зеленому» финансированию. Тогда в ВЭБ отмечали, что рекомендации определяют архитектуру национальной системы «зеленых» финансов, в которой проекты, позитивно влияющие на окружающую среду, смогут получать от рынка, государства и институтов развития финансирование на более выгодных условиях. В ноябре 2020 года правительство России утвердило ВЭБ.РФ в качестве методического центра в области «зеленого» финансирования.

Подбор вкладов, сравнение условий и процентных ставок по вкладам

Данные предоставлены сервисом Яндекс. Услуги

Услуги

Одним из способов сохранить денежные средства является размещение капитала на депозитных счетах банка. Сегодня рынок банковских предложений настолько перенасыщен, что получить адекватную информацию в полном объеме не представляется возможным. Более того, поездки по всем офисам отнимают большое количество ценного времени, в которое лучше заработать деньги. Вот и получается, что клиент объезжает только три – четыре банка. Он может упустить чрезвычайно выгодные депозитные продукты, которые проводятся разными банками в рамках привлечения новых клиентов. Конечно, таким крупным игрокам, как Сбербанк и ВТБ это просто не требуется. Но развивающиеся финансовые учреждения могут периодически выбрасывать на рынок очень выгодные депозиты.

Как не пропустить такой момент и получить максимальную прибыль со своих вложенных средств? В этом вопросе помогает сервис подбора вкладов, который расположен на данной странице. Для работы с такой программой требуется внести некоторое количество информации в форму:

- Сначала нужно ввести сумму, которую планируется вкладывать – её числовое значение, потом валюту, затем срок хранения.

- В поле «Периодичность выплаты/начисления %» предполагаемый интервал зачисления процентов по вкладу. Здесь же есть возможность поставить галочки напротив пунктов «Капитализация %», «Пополнение», «Частичное снятие», «Автопролонгация» и «Мультивалютный», если клиент желает воспользоваться данными опциями.

- Графа «Для пенсионеров» требует указания, достиг ли вкладчик пенсионного возраста.

- Поле «С ограничениями» предлагает определить, нужны ли какие-либо дополнительные условия по вкладу.

- Пункт «Банки» просит выбрать, должен ли банк входить в двадцатку сильнейших или он может быть любым в рейтингах.

В завершении процедуры заполнения всех полей с информацией нужно нажать на клавишу «Подобрать». После этого сервис выводит список банков с депозитами, которые подходят под введенные в программу условия. В таблице идет название банка, процентная ставка по предложению, размер минимального ежемесячного взноса. Когда пользователь нажимает на клавишу «Детали», то получает наиболее подробную информацию по предложению банка. Среди неё есть данные о вкладе, условиях досрочного расторжения, начислении процентов, возможности пополнения и частичного снятия. Сервис помогает быстро проанализировать большое количество предложений банков и сравнить их между собой.

Среди неё есть данные о вкладе, условиях досрочного расторжения, начислении процентов, возможности пополнения и частичного снятия. Сервис помогает быстро проанализировать большое количество предложений банков и сравнить их между собой.

лучших сберегательных счетов с высокой доходностью по сравнению с

Знаете ли вы, что средняя процентная ставка, выплачиваемая по сберегательным счетам, составляет всего 0,09%? Это согласно данным FDIC. Если у вас есть сбережения в местном банке, вероятно, вам платят что-то более похожее, чем другое. И это даже недостаточно высокая процентная ставка, чтобы удержать вас наравне с инфляцией!

Но, к счастью, есть высокодоходные сберегательные счета, на которых выплачиваются ставки в 20 раз или выше, чем обычно платят местные банки.Если вы не пользуетесь преимуществами этих сберегательных счетов с высокой доходностью, вы обманываете себя.

Взгляните на некоторые из счетов, которые мы представляем в этом обзоре, и выберите тот, который лучше всего позволит вам воспользоваться более высокими ставками, чем в местном банке.

Обзор лучших высокодоходных сберегательных счетов

Углубленный анализ лучших высокодоходных сберегательных счетов

Лучший самый большой бонус: экономия на погоне

- Минимальный баланс: $ 0

- APY: 0.01%

- Ежемесячная плата: 5 долларов США (отменяется различными способами)

Заявление об ограничении ответственности — Информация о Chase Savings℠ была собрана MoneyUnder30.com независимо друг от друга. Реквизиты не проверялись и не утверждались банком.

Я знаю, о чем вы думаете. Как может Chase Savings℠ , бренд, который в настоящее время предлагает 0,01% годовых, привести нашу страницу к лучшим высокодоходным сберегательным счетам? Что ж, простой ответ заключается в том, что в настоящее время он предлагает бонус в размере 150 долларов для новых вкладчиков, а это означает, что вы можете легко уйти с самой большой прибылью за первый год среди всех банков в этом списке.

Chase Savings℠ предлагает новым клиентам денежный бонус в размере 150 долларов США после выполнения двух шагов:

- Открытие нового счета и внесение депозитов на сумму не менее 10 000 долларов США в течение первых 20 дней (только новые деньги)

- Поддержание баланса в течение первых 90 дней

После поддержания баланса Чейз переведет ваши 150 долларов на ваш счет в течение 10 рабочих дней. Если вы сравните бонус с указанными ниже брендами, предлагающими APY до 1,00%, вы увидите, что для начального депозита в размере 10 000 долларов бонусные деньги, которые вы заработаете сверх своего депозита, означают, что лучший возврат здесь с Chase.

Слон в комнате с Chase Savings℠ заключается в том, что на счету ежемесячная плата в размере 5 долларов. Однако от этой комиссии отказываются, если вы можете поддерживать ежедневный баланс не менее 300 долларов (что должно быть легко, если вы вносите 10 000 долларов), поэтому вам не придется об этом беспокоиться. Вы также можете отказаться от него, если вы студент колледжа, если вы делаете ежемесячный перевод с автосохранением на сумму не менее 25 долларов США со своего текущего счета Chase или другими способами.

Вы также можете отказаться от него, если вы студент колледжа, если вы делаете ежемесячный перевод с автосохранением на сумму не менее 25 долларов США со своего текущего счета Chase или другими способами.

Подробнее о Chase Savings℠

Лучшее для получения наград: Стремление

- Минимальный баланс: $ 10

- APY: До 1.00% (переменная) с Aspiration Plus

- Ежемесячная плата: бесплатно с беспроцентным счетом Standard Spend & Save; 12,50–15 долларов США за Aspiration Plus

Aspiration — это специализированный финтех, ориентированный на потребителей, которые хотят изменить мир к лучшему. Вы можете выбрать один из двух планов: стандартную учетную запись для расходов и сбережений, а также членство Plus.

Стандартная учетная запись позволяет вам выбирать свою плату, не содержит ископаемого топлива и обеспечивает основные функции расходов и экономии, включая доступ к более чем 55000 сетевых банкоматов, дополнительную функцию посадки деревьев, ежедневный возврат денег и дебетовую карту с Оценка воздействия «Люди и планета». Aspiration Plus предоставляет все стандартные услуги плюс до 10% кэшбэка, до 1,00% APY (переменная), функцию компенсации выбросов углерода Planet Protection и дебетовую карту из переработанного морского пластика.

Aspiration Plus предоставляет все стандартные услуги плюс до 10% кэшбэка, до 1,00% APY (переменная), функцию компенсации выбросов углерода Planet Protection и дебетовую карту из переработанного морского пластика.

Обновите до Aspiration Plus за 15 долларов в месяц или 12,50 долларов при ежегодной оплате.

Aspiration , проводится приветственная акция на 100 долларов, если вы потратите 1000 долларов в течение первых 60 дней. . Если вы перейдете на учетную запись Aspiration Plus, вы сможете получить бонус в размере 150 долларов США, если потратите 1000 долларов США в течение первых 60 дней.

Есть также кэшбэк-вознаграждения. Вы будете получать кэшбэк за покупки каждый день, в том числе от 3% до 5%, когда вы тратите деньги в специализированных магазинах, таких как Warby Parker и TOMS. Вы можете заработать 0,5% кэшбэка, делая покупки в популярных магазинах, таких как Target и Walmart. Участники Plus могут заработать до 10% кэшбэка в определенных магазинах.

В дополнение к этим преимуществам вы также будете спокойны, зная, что ваши покупки идут на благое дело. Мало того, что в вашем аккаунте не используется ископаемое топливо, вы также можете сажать деревья, округляя сдачу.Компания также обязуется жертвовать 10% своих доходов на благотворительность.

Но что целеустремленным участникам действительно нравится в Aspiration, так это то, что это помогает им быть более ответственными. Вы получите личный балл, который покажет, насколько сильно влияют ваши покупки. В сочетании с экономией средств и дополнительными процентами, Aspiration определенно заслуживает внимания.

Узнайте больше о стремлении.

Лучшее для экономии, когда вы тратите: Chime

- Минимальный баланс: $ 0

- APY: 0.50%

- Ежемесячная плата: $ 0

Готовы сразиться с большими мальчиками — это онлайн-банк Chime . Абсолютно никаких комиссий, никаких минимумов и процентов в размере 0,50% на все ваши сбережения. Но что мне действительно нравится, так это то, что вы можете экономить каждый раз, когда проводите время.

Но что мне действительно нравится, так это то, что вы можете экономить каждый раз, когда проводите время.

Также зарегистрировавшись в бесплатном текущем счете, вы получите дебетовую карту Visa. Каждый раз, когда вы совершаете покупку или оплачиваете счет, Chime автоматически округляет сумму до ближайшего доллара и помещает ее в большую сторону прямо на ваш сберегательный счет.

Плюс, если вы используете прямой депозит, вы также можете получить процент от вашей зарплаты, автоматически отправляемый на ваш сберегательный счет — до 10%.

Это экономия, о которой не нужно думать, и с 0,50% годовых, это одна из самых высоких прибылей, которые вы найдете. Кроме того, не требуется ни начального депозита, ни минимального остатка.

Узнать больше о Chime

Лучшее для строительных сбережений: CIT Bank Savings Builder

- Минимальный баланс: 100 $

- APY: 0.40%

- Ежемесячная плата: $ 0

Модель CIT Bank Savings Builder специально разработана для тех, кто хочет получать высокие проценты на свои сбережения, создавая свой счет снизу вверх.

Вы можете открыть счет всего на 100 долларов и зарабатывать 0,40% годовых, если вы делаете ежемесячные депозиты в размере 100 долларов или более (в противном случае вы можете получить максимальную ставку с минимальным балансом на счете в 25 000 долларов). Если вы не можете достичь порога в 25 000 долларов или внести на свой счет минимум 100 долларов в месяц, APY снизится.

ЦИТ Банк также предлагает практически все другие банковские услуги. Это включает в себя счет денежного рынка и депозитные сертификаты с конкурентоспособными процентными ставками. Банк также предоставляет жилищную ипотеку.

Узнать больше о CIT Bank Savings Builder

Лучшее для максимальной доходности: Citi Accelerate Savings & ATM’s

- Минимальный баланс: $ 0

- APY: 0,50%

- Ежемесячная плата: 4 доллара.50 отменено при среднемесячном остатке 500 долларов США или более

Citi Accelerate Savings предлагает не только одну из самых высоких процентных ставок в отрасли, но и один из крупнейших банков Америки.

Это имеет определенные преимущества, включая разветвленную сеть банковских отделений во многих штатах, а также одну из крупнейших сетей банкоматов (60 000 банкоматов) в стране. Это позволит вам получить доступ к своим средствам со своего счета с помощью карты банкомата без необходимости платить комиссию.

Также нет требований к минимальному начальному остатку, и ежемесячная плата может быть отменена при среднем остатке всего 500 долларов США.

Еще одно преимущество экономии с помощью счета Citi Accelerate Savings заключается в том, что у вас есть доступ к полному банковскому обслуживанию через Citi. Это включает в себя множество предложений по текущим счетам и компакт-диски, а также программы ссуд, кредитные карты, банковские услуги и текущие счета, которые в настоящее время предлагают до 700 долларов для новых клиентов!

Лучшее без комиссии: Откройте для себя онлайн-сбережения

- Минимальный баланс: $ 0

- APY: 0. 40%

- Ежемесячная плата: $ 0

40%

40%Discover наиболее известна своими многочисленными предложениями кредитных карт, включая, в частности, серию Discover it, которая неизменно предлагает одну из самых щедрых программ вознаграждения в индустрии кредитных карт. Но Discover Online Savings также предлагает очень щедрые процентные ставки на постоянной основе.

Помимо большого интереса, Discover Online Savings также очень мало взимает плату за услуги. Как мы уже сообщали, ежемесячная плата за обслуживание отсутствует.Но они также не взимают комиссию в различных ситуациях, как это делает большинство банков. К ним относятся: официальные банковские чеки, включая ускоренную доставку этих чеков, возврат депонированных предметов, чрезмерную комиссию за снятие средств, остановку платежных поручений, недостаток средств или даже закрытие счетов. Плата ни за какие из этих действий не взимается.

Банк также предлагает текущий счет, счет денежного рынка и депозитные сертификаты. Как и некоторые другие банки в этом списке, они предлагают 12-месячный компакт-диск. И еще раз, открытие Discover Online Savings может также побудить вас воспользоваться одним из их выдающихся предложений по кредитным картам.

Подробнее о Discover Online Savings

Лучшее для банковского обслуживания с полным спектром услуг: Capital One 360 Performance Savings

- Минимальный баланс: $ 0

- APY: 0,40% APY

- Ежемесячная плата: $ 0

Программа Capital One 360 Performance Savings выплачивает годовой доход в размере 0,40% по всем остаткам. Вы можете делать до шести выводов или переводов в месяц (в связи с ограничениями, налагаемыми федеральным законом).Однако вы можете настроить неограниченное количество автоматических переводов на свой счет. Счета могут быть индивидуальными или коллективными.

Плата за Capital One 360 Savings не взимается, а минимальный остаток на счете отсутствует.

Что нам действительно нравится в этой учетной записи, так это то, что Capital One максимально приближен к онлайн-банку с полным спектром услуг.

Они предлагают не только денежный рынок с высокими процентами и сберегательные счета, но также бесплатный текущий счет и высокодоходные компакт-диски.Фактически, в настоящее время они предлагают 12-месячный компакт-диск без минимального остатка и годовой доходности 2,20%. И они даже предлагают автокредиты, кредитные карты, а также бизнес-банкинг.

Лучшее для недорогих личных займов: Marcus by Goldman Sachs

- Минимальный баланс: $ 0

- APY: 1.05%

- Ежемесячная плата: $ 0

Этот высокодоходный сберегательный счет предоставлен Goldman Sachs Bank USA.Он не только выплачивает очень здоровую процентную ставку, но и не взимает ежемесячных сборов, которые могут повлиять на ваш процентный доход. Вы можете связаться с другими банками для входящих и исходящих переводов, и банк обеспечивает круглосуточное обслуживание клиентов

Marcus от Goldman Sachs не может считаться онлайн-банком с полным спектром услуг, но они предоставляют высокодоходные компакт-диски в дополнение к высокодоходным сбережениям.

Например, в настоящее время они предоставляют 12-месячный компакт-диск с годовой процентной ставкой 1,60% и минимальными инвестициями всего в 500 долларов.Они также предоставляют ссуды с фиксированной ставкой без комиссии в размере от 3500 до 40 000 долларов. Ссуды могут быть использованы для консолидации долга, консолидации кредитных карт, ремонта дома или онлайн-ссуд. Более того, ставки начинаются с 6,99% годовых и не требуют комиссий.

Обзор лучших высокодоходных сберегательных счетов

Альтернативные варианты

Как пользоваться высокодоходными сберегательными счетами

Мы рекомендуем, чтобы у всех был хотя бы один сберегательный счет с высокой доходностью для накопления денег в ваш чрезвычайный фонд — минимум шесть месяцев ежемесячных расходов на проживание — к которому вы можете немедленно получить доступ, если заболеете, потеряете доход или столкнетесь с большими неожиданными расходами. .

Мы также считаем, что эти сберегательные счета — отличное место для сбережений на краткосрочные цели, когда вы не хотите рисковать потерять деньги при более рискованных инвестициях. Например, если вы откладываете деньги на покупку новой машины или на свадьбу в ближайшие пару лет, вы можете получить более высокую норму прибыли, инвестируя в паевой инвестиционный фонд или другие ценные бумаги, но в такие за короткий промежуток времени вы также можете потерять деньги. Инвестиции лучше всего подходят для целей сбережений, рассчитанных на срок более чем несколько лет; в противном случае сберегательные счета безопаснее.

Например, если вы откладываете деньги на покупку новой машины или на свадьбу в ближайшие пару лет, вы можете получить более высокую норму прибыли, инвестируя в паевой инвестиционный фонд или другие ценные бумаги, но в такие за короткий промежуток времени вы также можете потерять деньги. Инвестиции лучше всего подходят для целей сбережений, рассчитанных на срок более чем несколько лет; в противном случае сберегательные счета безопаснее.

На что обращать внимание на высокодоходном сберегательном счете

Есть определенные выдающиеся особенности, которые могут повлиять на ваше решение выбрать один высокодоходный сберегательный счет вместо другого.

Ниже приведены основные соображения при открытии счета.

Минимальный остаток требования

Мы начинаем с этого как с первого критерия, потому что перевод денег на высокодоходный сберегательный счет с минимальным балансом, который вы не можете выполнить, принесет мало пользы.

Не все банки имеют требование о минимальном остатке на своих высокодоходных сберегательных счетах. Но там, где они есть, их может быть целых три:

- Минимальный остаток, необходимый для открытия счета

- Минимальный остаток для ведения счета

- Минимальный баланс, чтобы иметь право на самую высокую APY

Последнее требование касается многоуровневых процентных ставок. Например, банк может рекламировать высокодоходный сберегательный счет с процентной ставкой 2.10% годовых. Но этот доход может применяться только в том случае, если баланс вашего счета составляет минимум 1000 долларов США. Если меньше, они могут платить только 0,75% годовых.

APY

Естественно, процентная ставка — это главная привлекательность любого высокодоходного сберегательного счета. Но будьте осторожны с любыми ограничениями на эти ставки.

В предыдущем разделе я указывал, что многие банки используют многоуровневые процентные ставки, при этом самые высокие ставки выплачиваются на более крупные остатки. Это не редкость, поэтому вам нужно убедиться, что вы можете поддерживать минимальный баланс, чтобы получить максимальную ставку.

Это не редкость, поэтому вам нужно убедиться, что вы можете поддерживать минимальный баланс, чтобы получить максимальную ставку.

Бонус за регистрацию

Некоторые банки предлагают бонус за регистрацию, чтобы побудить вас открыть счет — вам просто нужно проверить, в каком банке и когда, поскольку эта информация постоянно меняется. Это, безусловно, приятная функция, но вам нужно будет сравнить ее с процентной ставкой, которую выплачивает аккаунт, а также с применяемыми ежемесячными сборами.

Также имейте в виду, что бонусы за регистрацию имеют ограничения. Как правило, вам необходимо поддерживать определенный минимальный баланс в течение определенного времени.Это может быть шесть месяцев или даже больше. Если баланс вашего счета упадет ниже минимального требования в любое время в течение первых шести месяцев, вы можете лишиться бонуса.

Также может быть задержка в получении бонуса. Например, банк может приостановить выплату бонуса за регистрацию в течение одного или двух месяцев после того, как вы соблюдаете шестимесячный минимальный баланс. Таким образом, может пройти семь или восемь месяцев, прежде чем вы действительно получите бонус за регистрацию.

Таким образом, может пройти семь или восемь месяцев, прежде чем вы действительно получите бонус за регистрацию.

Как всегда, когда вы открываете любой банковский счет, прочтите описание счета, обращая особое внимание на мелкий шрифт.Именно здесь вы найдете такую информацию.

Абонентская плата

Некоторые банки взимают ежемесячную плату за сберегательные счета с высокими процентами, но многие этого не делают. Как правило, следует отдавать предпочтение аккаунтам, в которых не взимается эта комиссия. Однако бывают исключения.

Даже если есть комиссия, большинство банков предоставят своего рода отказ. Например, плата может быть отменена, если вы поддерживаете определенный минимальный баланс на вашем счете для каждого цикла выписки.Или от него можно отказаться, если вы также откроете текущий счет в том же банке.

Мораль этой истории заключается в том, что вы никогда не должны допускать, чтобы наличие ежемесячной платы заставляло вас отказываться от высокодоходного сберегательного счета. Во-первых, изучите возможности отказа, и, если вы можете их соблюдать, ежемесячная плата не должна быть проблемой.

Во-первых, изучите возможности отказа, и, если вы можете их соблюдать, ежемесячная плата не должна быть проблемой.

Доступ к счету

Для большинства вкладчиков высокодоходный сберегательный счет будет чем-то вроде статического.Поскольку большая часть доступа к вашему счету будет осуществляться через текущий счет, сберегательный счет будет в основном служить складским счетом, где большая часть ваших сбережений будет храниться для получения высоких процентов.

И когда вам действительно нужен доступ к средствам, вы почти всегда можете сделать электронные переводы на текущий счет. Этот текущий счет может быть либо в том же банке, где у вас открыт высокодоходный сберегательный счет, либо внешним счетом.

Но если вы хотите немного большего доступа к своей учетной записи, есть несколько банков, которые предоставят вам доступ к средствам через карту банкомата.Просто имейте в виду, что любая деятельность с картой банкомата, вероятно, будет включена в шестимесячные лимиты транзакций в соответствии с федеральным правилом D (см. Часто задаваемые вопросы по правилу D ниже).

Часто задаваемые вопросы по правилу D ниже).

По этой причине карты банкоматов с высокодоходным сберегательным счетом имеют ограниченную ценность. Вы захотите использовать их только для снятия крупных сумм или покупок, которые должны быть нечастыми.

Всегда помните, что высокодоходный сберегательный счет — это место, где вы храните свои деньги, а текущий счет — это специальный счет с высокой транзакцией.

Мобильные приложения

Большинство банков сегодня предлагают мобильное приложение. Но это еще более верно в отношении высокодоходных сберегательных счетов, поскольку их обычно предлагают либо крупнейшие банки, либо те, которые работают исключительно в Интернете.

Поскольку оба типа банков предлагают полный спектр услуг онлайн-банкинга, доступ к мобильным приложениям почти всегда является частью пакета. И большинство мобильных приложений обладают всеми функциями онлайн-банкинга.

Доступ мобильного приложения к вашей учетной записи будет иметь важное значение, потому что он даст вам возможность проверять свою учетную запись независимо от того, где вы находитесь. Вы можете не только проверять баланс своего счета и транзакции, но и переводить средства на подключенные счета, такие как текущий счет. Возможность сделать это через мобильное приложение намного удобнее, чем доступ к своей учетной записи через веб-платформу.

Вы можете не только проверять баланс своего счета и транзакции, но и переводить средства на подключенные счета, такие как текущий счет. Возможность сделать это через мобильное приложение намного удобнее, чем доступ к своей учетной записи через веб-платформу.

Но у мобильного приложения есть еще одно преимущество, которое стало намного популярнее в последние годы. Это мобильные чеки. Сделав снимок полученного чека, вы можете загрузить его в свой аккаунт и внести на счет, даже не обращаясь в отделение банка.

Плюсы онлайн-сберегательных счетов

Скорее всего, у вас есть текущий и / или сберегательный счет в банке, у которого есть несколько — а может быть и много — филиалов в вашем районе. Но подумайте: когда вы в последний раз ходили туда? Скорее всего, вы уже выполняете большую часть своих банковских операций онлайн, по телефону и через банкоматы.

В 99% случаев вы никогда не пропустите ни одной ветки.

Вы получаете больше процентов

Выплата онлайн — больше процентов — эти счета неспроста называют «высокодоходными». Вы можете заработать на сберегательном онлайн-счете до 10 раз больше процентов, чем в традиционном банке. Онлайн-банки не сталкиваются с такими большими операционными расходами, как другие банки, и они перекладывают сбережения на владельцев счетов.

Вы можете заработать на сберегательном онлайн-счете до 10 раз больше процентов, чем в традиционном банке. Онлайн-банки не сталкиваются с такими большими операционными расходами, как другие банки, и они перекладывают сбережения на владельцев счетов.

Например, обычный банк может предложить процентную ставку от 0,01% до 0,05% по сберегательному счету. Онлайн-сберегательный счет от Ally предлагает процентную ставку 1%. Это значительный скачок.

Чтобы оценить, сколько вы на самом деле зарабатываете в виде процентов, вы можете рассчитать годовую процентную доходность аккаунта или APY.APY счета показывает, насколько ваш сберегательный счет ежегодно увеличивается в виде сложных процентов, а не только простых процентов. Сберегательный вклад в размере 1000 долларов США с процентной ставкой 1% приносит вам 10 долларов США в виде простых процентов в течение года. Однако если ставка будет увеличиваться ежедневно, вы будете зарабатывать 10,05 доллара в год. Это может показаться не слишком большим бонусом. Но чем больше вы вкладываете, тем дольше вы держите счет и чем выше ваша процентная ставка, тем больше сбережений.

Но чем больше вы вкладываете, тем дольше вы держите счет и чем выше ваша процентная ставка, тем больше сбережений.

В качестве бонуса онлайн-банки могут взимать более низкие ставки по ипотеке и ссудам.

Ваш счет застрахован FDIC

Счета

Online, скорее всего, будут иметь страховку FDIC, которая необходима для любого сберегательного счета.

Банки, предлагающие страхование FDIC, являются членами Федеральной корпорации по страхованию вкладов (или FDIC). Страхование — это план защиты ваших вкладов в случае банкротства банка. Большинство планов FDIC обеспечивают страхование до 250 000 долларов.

Банковское дело можно делать где угодно и когда угодно

Сберегательные счета онлайн

просто исключают кассира из банковского уравнения.Вы открываете свой счет через Интернет (или по телефону) и пополняете свой счет либо электронным переводом из вашего существующего банка, либо отправляя чек по почте. Как только ваша учетная запись будет открыта, вы можете переводить деньги на другие банковские счета и обратно в электронном виде, отправлять чеки по почте для внесения или снятия наличных в банкомате (с некоторыми счетами).

Интернет-банки работают по вашему графику. Вы можете делать вклады, переводить деньги, оплачивать счета и видеть активность своего счета в любое время, если у вас есть доступ в Интернет.

Удобство распространяется на банковские выписки и связанные с счетами документы — вы также можете получить доступ к этим услугам в Интернете. Если вы переезжаете или живете рядом с обычными банками, отслеживать свой сберегательный счет по-прежнему несложно.

Интернет-банки предлагают уникальные услуги

Чтобы компенсировать отсутствие физических отделений, онлайн-банки работают круглосуточно. При необходимости вы можете получить остаток на своем сберегательном счете в три часа ночи. Служба поддержки клиентов (часто также круглосуточная) доступна по телефону.По мере развития технологий онлайн-банки адаптируются соответственно, поэтому вы сможете получать услуги по работе с счетами с любого телефона или мобильного устройства.

Другие инструменты на веб-сайте онлайн-банка могут включать бюджетные и кредитные калькуляторы, анализ инвестиций, подготовку налогов и другие недорогие или бесплатные услуги.

Вы можете синхронизировать свой сберегательный счет с другими банками

Вы можете переводить деньги между онлайн-сберегательным счетом и другим счетом с помощью обычных или одноразовых прямых депозитов.

Вы также можете вывести средства при необходимости. Высокодоходные сберегательные онлайн-счета являются ликвидными, что означает, что вы можете снимать деньги в любое время — например, если вам нужно получить доступ к средствам во время путешествия.

Минусы онлайн-сберегательных счетов

Вы не получаете личного обслуживания клиентов

Хотя вы можете поговорить с представителями службы поддержки по телефону и через онлайн-чат, вы не можете встретиться с ними лично. Если вы предпочитаете личное общение, чтобы ответить на вопрос, решить проблему или обсудить возможные варианты, вы можете выбрать банк с обычным отделением.

Некоторые владельцы банковских счетов, например, имеющие бизнес-счета, ценят личные отношения со своим банком. Эти отношения могут пригодиться, когда пришло время брать ссуду или подавать заявку на ипотеку. И это намного легче совершенствовать лично.

Эти отношения могут пригодиться, когда пришло время брать ссуду или подавать заявку на ипотеку. И это намного легче совершенствовать лично.

Помимо взаимодействия с людьми, традиционные банки предлагают другие важные услуги, такие как нотариальное заверение, брокерские счета, консультации по инвестициям и гарантии подписи банка. Интернет-банки обычно не имеют этих функций.

Кроме того, имея онлайн-аккаунт, вы очень доверяете Интернету.Веб-сайты иногда выходят из строя из-за технического обслуживания или непредвиденных технических проблем. В этом случае вы можете временно потерять доступ к своей учетной записи.

Депозит требует времени

Вы можете пополнить свой сберегательный онлайн-счет из других источников. Но некоторые владельцы онлайн-счетов сообщают, что процесс сложный, особенно если вы планируете вносить наличные.

Если вы депонируете чек, у банка может быть приложение, в котором вы можете сфотографировать чек. Или вы можете внести чек на другой счет и перевести средства. С деньгами сложнее. Возможно, вам придется перевести наличные с помощью денежного перевода или найти банкомат, который принимает ваши депозиты. Для регулярных вкладов наличными более практичным выбором может быть обычный банк.

С деньгами сложнее. Возможно, вам придется перевести наличные с помощью денежного перевода или найти банкомат, который принимает ваши депозиты. Для регулярных вкладов наличными более практичным выбором может быть обычный банк.

Перевод средств может быть медленным

Ожидайте от трех до пяти дней, если вы переводите деньги со своего сберегательного онлайн-счета в другой банк. Если вам нужны деньги быстрее, возможно, вам придется получить их с другого счета. Лучше всего планировать заранее, если вы знаете, что вам нужно отказаться от сбережений в Интернете.Предположим пятидневное ожидание.

Существует риск нарушения безопасности

Каждый раз, когда вы открываете счет в онлайн-банке, вы должны принимать меры для обеспечения максимальной личной безопасности. Онлайн-банки имеют программное обеспечение для шифрования и защиту FDIC, чтобы ваша информация была в максимальной безопасности. Но вы по-прежнему рискуете стать жертвой мошенничества, кражи личных данных и вредоносного ПО.

Убедитесь, что ваш провайдер применяет меры защиты на всякий случай. Например, онлайн-банки должны немедленно предупреждать вас о любых признаках нарушения безопасности.А если вы вносите или снимаете чеки, банк может сделать копии обналиченных чеков доступными в Интернете.

Высокодоходные сберегательные счета против депозитных сертификатов (CD)

Депозитный сертификат предлагает более высокую процентную ставку; не следует ли мне открыть компакт-диск вместо сберегательного счета?

При использовании компакт-диска вы должны оставить свои деньги депонированными на весь срок (например, 18 месяцев или пять лет), чтобы заработать объявленную процентную ставку. Если вы снимаете деньги раньше, вы теряете часть заработанных процентов, что может привести к более низкому фактическому доходу, чем тот, который вы бы заработали на сберегательном счете.

Поскольку в молодости у нас, как правило, меньше активов и возникает больше непредвиденных расходов, мы рекомендуем использовать сберегательный счет, пока у вас не будет сэкономленных нескольких месяцев на проживание. В этот момент может иметь смысл получить компакт-диск с более высокой процентной ставкой, поскольку вы откладываете на цель, рассчитанную на год или более в будущем.

В этот момент может иметь смысл получить компакт-диск с более высокой процентной ставкой, поскольку вы откладываете на цель, рассчитанную на год или более в будущем.

Сравните лучшие цены на компакт-диски здесь.

Сравнение ставок по срочным депозитам — Сравните процентные ставки по срочным депозитам

Кто мы

InfoChoice — один из ведущих сайтов сравнения финансовых услуг Австралии.Мы помогали

Австралийцы находят отличные предложения по всему, от кредитных карт и жилищных кредитов до сбережений и личных

кредиты и многое другое более 25 лет.

InfoChoice перечисляет более 2000 финансовых продуктов от 145 австралийских банков, кредитных союзов,

строительные общества и небанковские кредиторы.

Мы не принадлежим банку или страховой компании. InfoChoice, ее директора, должностные лица и / или

Представители не владеют какими-либо финансовыми или кредитными продуктами или поставщиками платформ.

это повлияет на нас, когда мы дадим общие советы.Мы можем получать сборы и комиссии от

поставщиков продуктов для предоставляемых нами услуг, как подробно описано ниже.

Важная информация

Хотя мы охватываем ряд продуктов, поставщиков и услуг, мы не охватываем все продукты, поставщиков

или услуга, доступная на рынке. Сравниваемые продукты могут не сравнивать все функции и параметры, которые

может быть актуален для вас. Не все продукты, предлагаемые каждым поставщиком, можно сравнивать. Информация и

продукты, представленные на этом веб-сайте, не являются рекомендациями или предложениями по покупке или

подать заявку на любой конкретный продукт.Любые советы, представленные на этом веб-сайте, носят общий характер и

не принимает во внимание ваши цели, финансовое положение или потребности. Продукты, включенные в это

сайт может не соответствовать вашим личным целям, финансовому положению или потребностям. InfoChoice не является

эмитент продукта или поставщик кредита и не предоставляет личные финансовые консультации или кредит

помощь.

Если InfoChoice направит вас к провайдеру, вы будете иметь дело с этим провайдером напрямую, а не с

нас. InfoChoice не несет ответственности в отношении любых финансовых или кредитных продуктов, которые вы выберете.

приобретать у любого провайдера.

Предоставляя вам возможность подать заявку на страховое предложение или кредитную линию, мы не

гарантируя, что ваша заявка будет одобрена. Ваша заявка подпадает под действие

сроки, условия и критерии.

Пожалуйста, подумайте, подходит ли это вашим обстоятельствам, прежде чем принимать решение

приобрести или подать заявку на любой продукт. Если вы планируете приобрести какой-либо финансовый продукт, вам следует

получить и прочитать соответствующее Заявление о раскрытии информации о продукте или другой документ с предложением, прежде чем делать

инвестиционное решение.

Мы стараемся предоставить вам актуальную и точную информацию, однако в некоторых случаях

На веб-сайте InfoChoice могут быть некоторые изменения продукта, которые не были отражены из-за большого

объем продуктов, которые мы сравниваем, и наша зависимость от поставщиков продуктов. InfoChoice не принимает

InfoChoice не принимает

ответственность за неверную информацию. Вы должны подтвердить любую информацию у поставщика продукта.

и прочтите информацию, которую они предоставляют.

Воспользуйтесь возможностью, чтобы прочитать Политику конфиденциальности InfoChoice, Условия использования и Финансовую

Справочник по обслуживанию и кредитный справочник (FSCG).

Всегда бесплатно

Наши услуги бесплатны — без скрытых комиссий и наценок.

Как мы зарабатываем деньги

Чтобы помочь вам ориентироваться в сложном мире финансов, страхования и коммунальных услуг, мы стремимся

предлагая вам бесплатную услугу, которая поможет вам найти нужный продукт, соответствующий вашим потребностям. Нам платят в

четыре ключевых способа.

1. Рекламные продукты — это продукты, предлагаемые поставщиком с

какой InfoChoice имеет

коммерческий

маркетинговая договоренность на месте.

Рекламные продукты отображаются первыми на страницах результатов поиска и могут быть повторно отсортированы без

этот фильтр, сняв флажок «Сначала показывать спонсируемые объявления». У них будет ссылка на товар

У них будет ссылка на товар

веб-сайт поставщика, если вы хотите получить дополнительную информацию или подать заявку на продукт. InfoChoice имеет

коммерческие отношения с этими поставщиками продуктов и могут получать комиссию, направление, плату

или оплата от поставщика при переходе по ссылке на продукт. Эта структура оплаты может включать

комбинация:

- Стоимость за клик (CPA) для клика, перенаправленного с веб-сайта InfoChoice поставщику продукта

- Стоимость за приложение (CPA) для завершенных приложений, которые стали результатом кликов, переадресованных из

веб-сайт InfoChoice поставщику продукции - Стоимость утвержденной заявки (CPAA) для завершенных утвержденных заявок, полученных в результате

переходы с веб-сайта InfoChoice к поставщику продукта - Стоимость лида (CPL) для запросов, адресованных поставщику продукции или когда запросы исходят от

перенаправлял клики с веб-сайта InfoChoice поставщику продукта - Цена за выпущенный продукт (CPP) — для успешной продажи, которая произошла в результате направленных кликов или

запрашивает с веб-сайта InfoChoice поставщика продуктов, брокера или другую третью сторону; ИЛИ - Доля комиссии при обращении к сторонним поставщикам консультационных услуг (ипотека / финансы / страхование

брокер, финансовый консультант, финансовое учреждение, поставщик коммунальных услуг или любое другое третье лицо). Доходом может быть авансовая комиссия и / или постоянная комиссия. Комиссия зависит от

сумма финансирования, стоимость продукта или другие факторы и могут варьироваться от продукта к

товар.

Доходом может быть авансовая комиссия и / или постоянная комиссия. Комиссия зависит от

Доходом может быть авансовая комиссия и / или постоянная комиссия. Комиссия зависит от 2. Рекомендуемые товары и реклама — это форма

из

Реклама. InfoChoice может получать комиссионные, реферальные, комиссионные, платежные или рекламные сборы от

провайдера, когда вы переходите по ссылке на товар. Мы можем сортировать или продвигать заказ этих продуктов

на основе наших коммерческих договоренностей.

Плата за рекламу продуктов от поставщиков товаров по электронной почте, спонсорскому контенту

или размещение на веб-сайте InfoChoice основаны на цене за показ, цене за клик, цене за

Приложение, Стоимость утвержденного приложения, Стоимость лида, Стоимость финансирования, Фиксированный

Плата за спонсорство / рекламу или их комбинацию.

3. Абонентское обслуживание aInfoChoice может также получать комиссию от

поставщики продуктов для следующих видов деятельности:

- абонентская плата за предоставление данных; и

- фиксированная стоимость разработки, лицензирования и хостинга за использование финансовых калькуляторов, ключ

информационные бюллетени и исследования.

4. Выдача лицензий. В некоторых случаях для лицензирования

гонорар, наш

финалисты и / или победители могут выбрать размещение логотипов наших наград в своих маркетинговых материалах и на

их веб-сайт, чтобы продвигать качество продукта среди населения.

Все сборы оговариваются с учреждениями в индивидуальном порядке и могут варьироваться в зависимости от продукта и

провайдеры.

В чем разница между чековым и сберегательным счетами?

Открытие счета в банке — одно из первых шагов, которые вы делаете, чтобы начать свою финансовую жизнь, и многие люди открывают счета с детства.Часто банки предлагают совместные текущие и сберегательные счета, чтобы вы могли хранить все свои деньги в одном месте.

Как текущие счета, так и сберегательные счета имеют номер маршрута и номер счета, поэтому вы можете отправлять и получать деньги в форме оплаты счетов, зарплатных чеков, банковских переводов и других электронных вкладов. Если ваш текущий и сберегательный счета связаны, вы можете увидеть оба баланса, когда войдете в свой банковский счет онлайн.

Но есть также несколько различий между текущим и сберегательным счетами.В основном текущие счета предназначены для использования для траты денег, в то время как сберегательный счет имеет регулируемые на федеральном уровне ограничения на то, как часто вы можете снимать наличные каждый месяц.

Ниже CNBC Select рассматривает сравнение текущих и сберегательных счетов и предлагает нашу пятерку лучших сберегательных счетов с высокой доходностью.

Краткие сведения: чековые и сберегательные счета

| Расчетный счет | Сберегательный счет | |

|---|---|---|

| Цель | Используется для расходов | Используется для сбережений |

| Средняя процентная ставка .04% средняя процентная ставка | .06% средняя процентная ставка | |

| Правила снятия | Нет лимита снятия | Шесть ежемесячных лимитов снятия (кроме личных и банкоматных транзакций) |

| Дополнительная информация | Привязано к дебету карты, бумажные чеки и / или онлайн-платежи | Может использоваться в качестве защиты от овердрафта для текущего счета |

Что такое текущий счет?

Как следует из названия, текущий счет обычно используется для совершения платежей. Исторически самой распространенной формой платежей были бумажные чеки, но в настоящее время вы можете производить платежи с помощью электронных банковских переводов или с помощью дебетовой карты, которая связана с учетной записью. (Вы по-прежнему можете заказывать бумажные чеки, но иногда за них нужно платить.)

Исторически самой распространенной формой платежей были бумажные чеки, но в настоящее время вы можете производить платежи с помощью электронных банковских переводов или с помощью дебетовой карты, которая связана с учетной записью. (Вы по-прежнему можете заказывать бумажные чеки, но иногда за них нужно платить.)

Дебетовые карты выглядят как кредитные, но они связаны с деньгами, которые у вас уже есть в банке, а не с заемными деньгами. Дебетовые и кредитные карты также имеют разные уровни защиты от мошенничества. (Подробнее о различиях между дебетовыми и кредитными картами читайте здесь.)

Поскольку текущие счета являются транзакционными (то есть они обрабатывают входящие депозиты и платежи), многие имеют ежемесячную комиссию до 20 долларов. Однако от этих затрат не взимается, если вы выполняете одно или несколько требований своего банка.

Вот несколько способов отказаться от комиссии по текущему счету:

- Поддержание минимального баланса

- Настройка прямого депозита от работодателя

- Сделайте минимальное количество транзакций в месяц

- Будьте студентом или ниже Возраст 25 лет

Обычно вы не получаете процентов на деньги, хранящиеся на текущем счете, и это одна из причин, по которой неразумно оставлять много наличных на текущем счете.

Все зависит от вашего банка, но текущие счета чаще всего являются доступным, удобным и безопасным способом хранения ваших денег, получения зарплаты и оплаты счетов. Если вы обнаружите, что платите высокие ежемесячные платежи, стоит провести исследование, чтобы найти более доступный вариант.

CNBC Select проанализировал и сравнил десятки текущих счетов, предлагаемых онлайн и обычными банками и кредитными союзами, которые не взимают ежемесячную плату за обслуживание.

Вот наши фавориты:

Не пропустите: 7 распространенных сборов с текущих счетов и как их избежать

Что такое сберегательный счет?

В то время как текущие счета предназначены для расходов, сберегательные счета предназначены для хранения денег, которые вы не планируете сразу тратить.Существуют стандарты, регулируемые на федеральном уровне, по которым потребители могут совершать только шесть операций по снятию средств или транзакций со своего сберегательного счета в месяц.

Кроме того, сберегательные счета обычно не поставляются с чеками или дебетовыми картами, хотя у них все еще есть маршрутный номер, который вы можете использовать для отправки или получения денег в электронном виде. Вы можете привязать свой сберегательный счет к платежной ведомости вашего работодателя и автоматически вносить часть своей зарплаты каждый месяц. Если вы используете маршрутный номер своей учетной записи для оплаты счетов, он будет засчитан в ваш лимит снятия средств в шесть раз.

Традиционные сберегательные счета приносят немного больше процентов, чем текущий счет, потому что вы позволяете банку хранить ваши деньги в течение длительного периода времени. Пока ваши деньги находятся на счете, банки используют их для финансирования своих инвестиций и кредитования. Они делятся с вами очень небольшой частью своих доходов.

Однако стоит поискать сберегательный счет с более высокой процентной ставкой, называемой годовой процентной доходностью (APY).

Высокодоходные сберегательные счета помогают вашим деньгам расти еще быстрее, поскольку они находятся на вашем счете. Хотя APY может повышаться или понижаться по мере того, как Федеральная резервная система меняет свою базовую процентную ставку, наиболее прибыльные счета могут приносить вам в 16 раз больше денег, чем обычные сберегательные счета.

Хотя APY может повышаться или понижаться по мере того, как Федеральная резервная система меняет свою базовую процентную ставку, наиболее прибыльные счета могут приносить вам в 16 раз больше денег, чем обычные сберегательные счета.

Деньги на вашем сберегательном счете застрахованы Федеральной корпорацией по страхованию вкладов (FDIC). Это означает, что вклады до 250 000 долларов защищены в случае банкротства банка.

CNBC Select вошел в пятерку лучших сберегательных счетов с более высоким APY, чем традиционные.

Вот пять наших лучших выборов:

Не пропустите: 6 советов по выбору лучшего текущего счета

Итог

Сберегательные и текущие счета имеют много общего, но предназначены для двух разных целей.Прежде чем создать сберегательный или текущий счет, дважды проверьте ежемесячные платежи (и способы их отмены) и ищите варианты с высокой APY, которые помогут вам зарабатывать больше денег с течением времени.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат исключительно редакции CNBC Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Сравнить ставки по срочным депозитам 2020

Фото Самуэля Зеллера на Unsplash

Ставки по срочным депозитам на данный момент довольно низкие, но это не значит, что вы не можете подобрать лучшую ставку для себя.Компания Savings собрала одни из самых высоких ставок по срочным депозитам, доступным в этом месяце, на различные сроки.

Высокие краткосрочные депозитные ставки на полгода

Обратите внимание, что заявленная процентная ставка указана под год — один раз в год. Таким образом, за шестимесячный депозит вы фактически заработаете половину этой суммы.

Объявление

Депозит на 6 месяцев

Характеристики продукта

- Другие сроки от трех месяцев до пяти лет

- Малый минимальный депозит

- Бонус за лояльность при пролонгации срочного депозита

- Без комиссии за счет

Характеристики продукта

- Другие сроки от трех месяцев до пяти лет

- Малый минимальный депозит

- Бонус за лояльность при пролонгации срочного депозита

- Без комиссии за счет

Сравнение срочного депозита

В этой статье вы найдете регулярно обновляемые (раз в месяц) таблицы с самыми высокими ставками срочных депозитов на рынке как для долгосрочных, так и для краткосрочных депозитов. В частности, мы рассмотрим:

В частности, мы рассмотрим:

Наслаждайтесь просмотром некоторых чисел.

Примечание: продукты в приведенных ниже таблицах отсортированы сначала по заявленной процентной ставке, а затем по названию поставщика.

Высокие процентные ставки по годовым депозитам

Прочтите эту статью о том, как частота процентов по срочным депозитам может повлиять на вашу окончательную сумму.

Высокие ставки по депозитам на два года

Многие провайдеры, которые ранее фигурировали в списке высоких ставок по двухлетним депозитам, выбыли из него.

Высокие трехлетние депозитные ставки

Несколько месяцев назад несколько разных провайдеров разделили ставку по срочному депозиту в размере 3,00%, но уже не из-за более низкой денежной ставки.

Между трехлетними депозитами существует большая конкуренция, но в настоящее время вы можете получить аналогичные процентные ставки на двухлетние сроки.

Высокие пятилетние депозитные ставки

В предыдущие месяцы ставки по пятилетним депозитам составляли 3,20%, но в последнее время произошло некоторое резкое снижение.

Сравните ставки по срочным депозитам 4 больших банка — ANZ, CBA, NAB и Westpac

В таблице ниже вы можете увидеть, что ставки по срочным депозитам от ANZ, Commonwealth Bank, NAB и Westpac не действуют, а также некоторые из указанных выше ставок.

Фактически, ежемесячные данные Резервного банка по ставкам розничных депозитов показали, что средняя процентная ставка по срочным депозитам большой четверки (плюс Маккуори) на всех сроках упала до уровня ниже 1,50%. Это намного ниже, чем любая из представленных здесь процентных ставок, и на самом деле ниже уровня инфляции.

Дополнительные руководства и ресурсы:

Ставки по срочным депозитам в Австралии

Срочные вклады по определению представляют собой простой продукт: вы кладете деньги на счет на фиксированный период времени и получаете фиксированную процентную ставку. Их предлагают уполномоченные депозитные учреждения (ADI), что означает, что в редких случаях банкротства учреждения будет гарантировано до 250 000 долларов США.

Их предлагают уполномоченные депозитные учреждения (ADI), что означает, что в редких случаях банкротства учреждения будет гарантировано до 250 000 долларов США.

В конце установленного периода вы можете либо реинвестировать деньги в тот же или другой депозит, либо вы можете обналичить их и, скажем, потратить свой процентный доход на пляжный отдых или что-то в этом роде.

Тем не менее, этот пляжный отдых должен быть довольно дешевым, поскольку ставки по срочным депозитам в данный момент не такие уж и умопомрачительные. Благодаря исторически низкой ставке наличных в Австралии, которая более стабильна, чем пруд, кишащий мутной мокрией, ставки по срочным депозитам также находятся на рекордно низком уровне. Простительно, если вы забыли, что в конце 80-х ставки по срочным депозитам составляли около 17%.

Это не значит, что вам не следует оглядываться. Если вы этого не сделаете, вы рискуете застрять в затруднительном положении с процентной ставкой, и, в отличие от сберегательных счетов, вы часто не можете получить свои деньги без штрафных санкций за досрочное снятие и / или уведомления за 31 день. период.

период.

Что влияет на процентную ставку срочного депозита?

У каждого провайдера есть несколько, если не десятки продуктов срочных вкладов с разными ставками. Это приводит к огромному разнообразию процентных ставок (). Например, вы можете получить ставку по срочному депозиту на один год выше 2,00%, но также и почти до 1,00%. Это большая разница. Для срочного депозита в размере 10 000 долларов, инвестированного на один год, эта разница в процентных ставках может привести к разнице более 100 долларов в процентах.

Существует множество различных факторов, влияющих на процентную ставку срочного депозита, которые мы объясняем более подробно здесь.Вкратце, существует семь факторов, влияющих на повседневные процентные ставки по срочным депозитам:

Но помните, когда вы берете срочный вклад, ваша процентная ставка фиксированная, , что означает, что заблокировано. Гипотетически банк может снизить свои процентные ставки до 0,01%, и у вас все равно будет та же процентная ставка в начале, пока не истечет ваш срок.

Всегда ли ставки были такими низкими?

Вовсе нет. Еще в 2009 году средняя ставка по срочным депозитам большой четверки составляла 5.25% при ставке РБА 7,2%. Фактически, несколько десятилетий назад вы могли получить срочный вклад с процентной ставкой 17%. Сегодняшние депозитные ставки действительно бледнеют по сравнению с процентными ставками прошлого.

Из всех факторов, влияющих на процентную ставку по срочному вкладу, ставка наличных, возможно, является наиболее решающей. Некоторые банки предпочтут не передавать клиентам изменения процентной ставки, но большинство делают это, поэтому при изменении ставки денежной наличности изменяются и ставки по срочным депозитам.

Плюсы и минусы срочных вкладов

а.Преимущества срочных вкладов

- Обычно считается, что это надежное и стабильное вложение.

- Практически без риска — у вас есть государственная гарантия на сумму до 250 000 долларов

- Фиксированные ставки, чтобы вы точно знали, какой будет ваш доход

- Ваши деньги заблокированы, поэтому нет соблазна их потратить

- Очень немногие имеют авансовые или текущие платежи

- Не требует ухода — поставил и забыл!

г.

Недостатки срочных вкладов

Недостатки срочных вкладов

- Процентные ставки на данный момент низкие — вам будет сложно заработать больше 2.00% годовых

- Фиксированные ставки, поэтому ваша ставка не вырастет, если она вырастет.

- Это не гибкий вариант и очень мало функций.

- Неспособность легко снять деньги — не лучший вариант, когда денег не хватает

- Значительное снижение процентной ставки при досрочном снятии средств

- Как правило, нет возможности пополнить срочные вклады дополнительными денежными средствами

Как открыть срочный вклад

Открытие срочного депозита может быть несложным процессом.Обычно вам нужно предоставить:

- Ваши личные данные (например, имя, адрес, номер телефона)

- Подтверждение личности (например, водительские права, карта медицинского обслуживания)

- Налоговый номер

- Номинальный банковский счет для депонирования ваших средств при наступлении срока погашения

Вам нужно будет указать в своем банке, на какой срок вы хотите инвестировать, и соответствующую процентную ставку. Имейте в виду, что некоторые срочные вклады также требуют минимальных вложений.

Как сравнить срочные вклады

Срочные вклады — это довольно простой продукт, поэтому на самом деле нужно учитывать две основные вещи:

- Процентная ставка

- Срок

Есть и другие вещи, о которых нужно знать, например, есть ли у вашего срочного депозита автоматическая пролонгация, но на самом деле вам нужно убедиться, что срок вашего срочного депозита соответствует вашим требованиям — вы не хотите, чтобы ваши деньги застряли на пятилетнем срочном депозите, когда вам нужно получить к нему доступ через год.Вот как вы получаете штрафы за ранний выход.

Так что убедитесь, что вы получаете хорошее сочетание хорошей процентной ставки и подходящего срока. Заранее воспользуйтесь калькулятором срочных вкладов, чтобы определить, сколько процентов вы получите, и подумайте о том, чтобы обратиться за помощью к лицензированному финансовому консультанту.

Государственная гарантия по вкладам

Правительство Австралии гарантирует депозиты до 250 000 долларов США с помощью ADI. Это означает, что если ваш банк (ADI) рухнет, вы можете вернуть до 250 000 долларов ваших депонированных денег (например,грамм. деньги на срочных вкладах, сберегательных счетах, зачетных счетах жилищного кредита и т. д.) в этом банке от государства. Это применимо к каждому человеку и к ADI, поэтому у вас может быть несколько гарантий с разными ADI, но только одна с тем же ADI.

В период с октября 2008 года по февраль 2012 года гарантия покрывала депозиты на сумму до 1 000 000 долларов в качестве временной меры, чтобы помочь австралийскому банковскому сектору преодолеть глобальный финансовый кризис.

Часто задаваемые вопросы

1. Как работает срочный вклад?

Срочные вклады — это очень простой продукт: вы вносите единовременную сумму денег в финансовое учреждение в обмен на фиксированную доходность в течение определенного периода.

2. Что такое термин?

«Срок» срочного депозита — это фиксированная сумма времени, в течение которой ваши деньги хранятся в этом финансовом учреждении.

3. Какие условия доступны?

У каждого ADI (уполномоченного депозитного учреждения), предлагающего срочные вклады, будут разные условия. Некоторые предлагают только несколько вариантов, в то время как другие предоставляют огромное разнообразие вариантов от одного месяца до пяти лет.

4. Как рассчитываются проценты по срочному вкладу?

Проценты по срочному депозиту рассчитываются на основе нескольких факторов, но в основном: размера вашего депозита, продолжительности вашего срока, частоты выплаты процентов и начисления сложных процентов.

5. Взимается ли комиссия за срочные вклады?

Большинство продуктов для срочных вкладов являются бесплатными, хотя вы обнаружите, что в большинстве срочных вкладов взимается комиссия или штраф за досрочное снятие средств.

6. Какие особенности предлагают срочные вклады?

Срочные вклады — это очень простые инвестиционные продукты, поэтому вряд ли вы найдете один, наполненный расширенными функциями. Главное, на что следует обратить внимание, — это процентная ставка и срок, на который вы хотите инвестировать.

Главное, на что следует обратить внимание, — это процентная ставка и срок, на который вы хотите инвестировать.

7. Почему люди вкладывают средства в срочные вклады?

Одна из основных причин, по которой люди вкладывают средства в срочные вклады вместо других инвестиционных активов, — это безопасность.С момента принятия Закона о банковской деятельности 1945 года депозиты в уполномоченных депозитных учреждениях (ADI) пользуются высоким уровнем нормативной защиты, сводящей к минимуму риск убытков. Эта защита была значительно усилена с введением в 2008 году государственной гарантии вкладов, что сделало срочные вклады практически безрисковыми.

8. Почему банки предлагают срочные вклады?

Депозиты составляют значительную часть фондирования банков, которое они используют для различных целей. Если вы когда-нибудь задавались вопросом, откуда ваш кредитор взял деньги на ваш дом, есть большая вероятность, что часть из них пришла из срочных вкладов.

9.

Что такое специальная ставка по срочному депозиту?

Что такое специальная ставка по срочному депозиту?

Специальная ставка по срочным депозитам технически не имеет определенного определения, но вы могли бы назвать ее такой, которая выходит за рамки обычного диапазона процентных ставок по срочным депозитам для банка. Специальная ставка по срочным депозитам обычно немного выше, чем по большинству других ставок по срочным депозитам, и обычно может быть заработана только теми, кто соответствует ряду требований.

10. Что такое бонус за лояльность срочного депозита?

Бонус за лояльность по срочному депозиту — это небольшой процентный бонус, который вы можете получить сверх объявленной ставки по срочному депозиту, и он обычно применяется, если вы решите пролонгировать свой срочный депозит или взять новый в том же учреждении.

11. Облагаются ли налогом проценты по срочным вкладам?

Обычно вы должны декларировать доход от инвестиций в своей налоговой декларации, которая включает проценты, полученные по сберегательным счетам и срочным вкладам. Эти проценты облагаются налогом по вашей предельной ставке.

12. Что произойдет, когда срок моего срочного депозита истечет?

Если вы хотите сохранить свои деньги на срочном депозите после его погашения, вы можете оценить удобство автоматического пролонгации. Если это так, и вы довольны новой процентной ставкой и сроком, на которые вы переходите, вы можете расслабиться и позволить банку сделать всю работу.

13. Что такое автоматическая пролонгация срочного депозита?

Автоматический пролонгация — это функция срочного депозита, при которой ваш провайдер автоматически возобновит внесение срочного депозита на тот же фиксированный период по истечении срока, если вы не сообщите ему иное.

14. Есть ли штрафы за досрочное снятие?

Это будет варьироваться между поставщиками, так же как и условия и процентные ставки по срочным депозитам. Некоторые банки могут не взимать плату за перерыв, но большинство применяют снижение процентной ставки.

15. Что делать, если мне нужно получить доступ к своим деньгам?

Если вам все же необходимо снять средства, вам сначала нужно будет связаться с вашим банком, чтобы сообщить им о ваших намерениях. Отменить срочный вклад не всегда так просто, как просто нажать кнопку в Интернете. Возможно, вам придется позвонить им или физически посетить филиал и поговорить со специалистом по обслуживанию клиентов. Должны быть подробные сведения о том, как ваш конкретный провайдер обрабатывает досрочные увольнения, но вам следует постараться выяснить это, прежде чем брать срочный депозит.

Savings.com.au два цента

Если вы заядлый инвестор срочных вкладов, обязательно проверьте эту страницу, прежде чем открывать новый или когда истекает срок действия текущего срочного депозита. Ставки по срочным депозитам постоянно меняются, поэтому не забывайте возвращаться к нашим страницам ставок по срочным депозитам и новостей по срочным депозитам , на которых собраны все наши последние обновления рынка срочных депозитов.

Последние статьи

Уильям Джолли

Уильям Джолли присоединился к Savings.com.au в качестве финансового журналиста в 2018 году, проработав два года в финансовой исследовательской компании Canstar. В статьях Уильяма вы, вероятно, найдете сложные финансовые темы и продукты, изложенные повседневным языком. Он глубоко увлечен повышением финансовой грамотности австралийцев и предоставлением им ресурсов, позволяющих экономить деньги в повседневной жизни.

Получайте бесплатные аналитические данные и советы ежемесячно

$ {{product.MinBalanceToEarnAPY.replace (/ \ B (? = (\ D {3}) + (?! \ D)) / g, «,»)}} | Введите: {{$ root. Застраховано NCUA FDIC застрахован Комментарии рекламодателя |

Эта компенсация может повлиять на то, как и где продукты появляются на этом сайте (включая, например, порядок, в котором они появляются). Эти предложения не относятся ко всем доступным депозитным счетам. перейти к нашей редакционной статье и раскрытию пользовательского контента. * APY (Годовая процентная доходность).

Эта компенсация может повлиять на то, как и где продукты появляются на этом сайте (включая, например, порядок, в котором они появляются). Эти предложения не относятся ко всем доступным депозитным счетам. перейти к нашей редакционной статье и раскрытию пользовательского контента. * APY (Годовая процентная доходность).

Эта компенсация может повлиять на то, как и где продукты появляются на этом сайте (включая, например, порядок, в котором они появляются). Эти предложения не относятся ко всем доступным депозитным счетам. * APY (Годовая процентная доходность).

Эта компенсация может повлиять на то, как и где продукты появляются на этом сайте (включая, например, порядок, в котором они появляются). Эти предложения не относятся ко всем доступным депозитным счетам. * APY (Годовая процентная доходность). MinBalanceToEarnAPY.replace (/ \ B (? = (\ d {3}) + (?! \ d)) / g, «,»)}}

MinBalanceToEarnAPY.replace (/ \ B (? = (\ d {3}) + (?! \ d)) / g, «,»)}} Products.Product» v-if=»product[‘@attributes’].selected == ‘true'»>

Products.Product» v-if=»product[‘@attributes’].selected == ‘true'»> formatType ((list.CustomerID == 6378111 &&isting.RateProduct.Name == ‘CD’)? ‘Fixed Annuity’: листинг)}}

formatType ((list.CustomerID == 6378111 &&isting.RateProduct.Name == ‘CD’)? ‘Fixed Annuity’: листинг)}} Период — | Продукт — |

|---|---|

янв. 2021 г. 2021 г. | 0.201% |

| декабрь 2020 | 0,213% |

| ноябрь 2020 | 0,272% |

| октябрь 2020 | 0,234% |

| сен 2020 | 9057 905 905 0,292% |

| июл 2020 | 0,331% |

| июн 2020 | 0,357% |

| май 2020 | 0,429% |

| апр 2020 | 0.491% |

| март 2020 г. | 0,522% |

| февр. 0,857% | |

| окт 2019 | 0,897% |

| сен 2019 | 0,948% |

| авг 2019 | 0,988% |

| июл 2019 | 1.091% |

| июн 2019 | 1,137% |

| май 2019 | 1,129% |

| апр 2019 | 1,119% |

| март 2019 | |

| январь 2019 | 1,119% |

| декабрь 2018 | 1,099% |

| ноя 2018 | 1,066% |

| октябрь 2018 | 1. 038% |

| сен 2018 | 0,995% |

| авг 2018 | 1.009% |

| июль 2018 | 0,998% |

| апр 2018 | 0,809% |

| март 2018 | 0,779% |

| фев 2018 | 0,734% |

| янв 2018 | 0.645% |

| декабрь 2017 г. | 0,587% |

| ноябрь 2017 г. | 0,569% |

| октябрь 2017 г. | 0,565% |

| июл 2017 | 0,523% |

| июнь 2017 | 0,507% |

| май 2017 | 0,495% |

| апр 2017 | 0.473% |

| март 2017 | 0,477% |

| фев 2017 | 0,46% |

| янв 2017 | 0,429% |

| декабрь 2016 | 9057 9057 |

| декабрь 2016 | 0,421% 9057 0,415% |

| окт 2016 | 0,418% |

| сен 2016 | 0,425% |

| авг 2016 | 0,428% |

| июл 2016 | 0. 396% 396% |

| июнь 2016 | 0,427% |

| май 2016 | 0,436% |

| апр 2016 | 0,425% |

| март 2016 | |

| март 2016 | 0,402% MoneyRates.com собирает ставки еженедельно и усредняет последнюю ставку, собранную каждый месяц для продуктов каждого банка, для создания этого набора данных.Текущая динамика ставок CDВ 2020 году ставки CD продолжили снижаться после устойчивого роста несколько лет назад.Переломный момент для ставок CD произошел в 2019 году и был усугублен пандемией коронавируса. Тем не менее, средняя ставка онлайн-компакт-дисков во много раз выше, чем средняя скорость, доступная для 1-летних компакт-дисков на традиционных счетах в филиалах. Долгосрочные ставки CD упали больше всего Падение ставок CD было особенно резким для долгосрочных CD. Это отражает осторожность со стороны банков. Если ставки будут падать, банки не хотят, чтобы их поймали на взятых на себя обязательствах платить более высокие ставки по компакт-дискам с более длительными сроками. Поскольку долгосрочные ставки CD падают больше, чем краткосрочные ставки, разница между длинными и короткими ставками сокращается. В то время как долгосрочные ставки несколько выше, вознаграждение, которое потребители получают за переход на компакт-диск с более длительным сроком, уменьшилось. Выбор для потребителей в 2021 годуНесмотря на это уменьшенное вознаграждение за выбор долгосрочного компакт-диска, среда с падающими ставками может побудить вас выбрать более длительные условия компакт-диска, если вы можете позволить себе вкладывать свои деньги на более длительный период времени.Это может произойти с учетом недавних изменений в политике, объявленных Советом Федеральной резервной системы. Даже если вы используете лестничную диаграмму CD для обеспечения ликвидности через равные промежутки времени, вы можете приспособиться к изменяющейся среде ставок, взвешивая краткосрочные части вашей лестницы CD более сильно, чем долгосрочные части. Времена, когда процентные ставки меняются, делают особенно важным сделать покупки, прежде чем открывать счет CD. Забегая вперед, Федеральная резервная система заявила, что ожидает сохранения процентных ставок на низком уровне, даже если в 2021 году в экономике будет ощущаться инфляционное давление. Таким образом, вы можете не увидеть значительных изменений в процентных ставках, если не произойдет больших изменений в экономике. . Если экономика ослабеет, у ставок будет не так много места, чтобы снова упасть; но если произойдет рост или инфляция и экономика укрепится, они могут изменить направление и в какой-то момент начнут расти. Как работают компакт-дискиЕсли вы еще не знакомы с компакт-дисками, небольшое понимание того, как они работают, может помочь вам решить, какой из них лучше для вас. Но сначала, что означают эти термины? Срок CD, срок погашения, требование минимального остаткаВ качестве награды за размещение ваших денег в течение определенного периода времени банки обычно платят более высокие процентные ставки по CD, чем сберегательные счета или счета денежного рынка. В большинстве случаев, чем дольше вы совершаете покупку CD, тем выше будет процентная ставка. Срок, на который вы соглашаетесь выделить свои деньги, известен как условие CD . Дата истечения этого срока называется датой погашения . Некоторые банки меняют процентные ставки по CD в зависимости от суммы вашего депозита. В таких случаях вы должны соответствовать требованию минимального остатка , чтобы претендовать на объявленную ставку. Как долго мои средства будут недоступны?Термины CD бывают различной длины, чаще всего от одного месяца до пяти лет. Но будьте осторожны: