Солидарная ответственность поручителя и должника: , . , . , . . 1. ? 2. ? 3. ?

Верховный Суд Российской Федерации указал, что соглашением может быть ограничен объем ответственности поручителя по кредитному договору

Верховный Суд Российской Федерации указал, что соглашением может быть ограничен объем ответственности поручителя по кредитному договору

Верховный Суд Российской Федерации в Обзоре судебной практики № 3 за текущий год проанализировал спор, возникший из обязательственных правоотношений.

На примере конкретного дела обозначена позиция суда относительно возможности ограничения договором поручительства объема ответственности поручителя по обязательствам должника.

Согласно обстоятельствам, изложенным в судебном акте, кредитная организация обратилась в суд с иском к индивидуальному предпринимателю, а также физическим лицам и фонду развития малого предпринимательства одного из субъектов Российской Федерации о взыскании задолженности по кредитному договору и об обращении взыскания на заложенное имущество.

Банк, обосновывая свои требования, указал, что индивидуальный предприниматель не исполняет надлежащим образом обязательства по возврату денежных средств по кредитному договору, обеспеченному договорами поручительства и залога. Просил суд взыскать солидарно с ответчиков задолженность, обратить взыскание на предмет залога (объекты недвижимости) путем продажи с публичных торгов.

По условиям договора поручительства ответственность фонда является субсидиарной, обеспечивающей обязательства по возврату основного долга в определенном размере. Исполнение обязательств по кредитному договору было также обеспечено договорами залога недвижимого имущества.

Разрешая спор, суд первой инстанции указал, что, поскольку произведено обращение взыскания на предмет залога и данных о невозможности погашения всей задолженности за счет реализации заложенного имущества, а также за счет принудительного взыскания с солидарных должников суммы долга не имеется, требования о привлечении к ответственности субсидиарного поручителя не подлежат удовлетворению, как заявленные преждевременно.

Проверяя законность решения суда первой инстанции, суд апелляционной инстанции с данным выводом не согласился, указав, что ГК РФ не связывает возможность предъявления требования к субсидиарному должнику с установлением недостаточности денежных средств или имущества у основного должника или с невозможностью взыскания задолженности с основного должника.

Апелляционным определением решение суда отменено в части отказа в удовлетворении исковых требований банка к фонду, в этой части постановлено новое решение, которым с ответчиков в пользу банка взыскана солидарно задолженность.

Судебная коллегия по гражданским делам Верховного Российской Федерации признала, что апелляционное определение принято с нарушением норм действующего законодательства и не согласилась с ним по следующим основаниям.

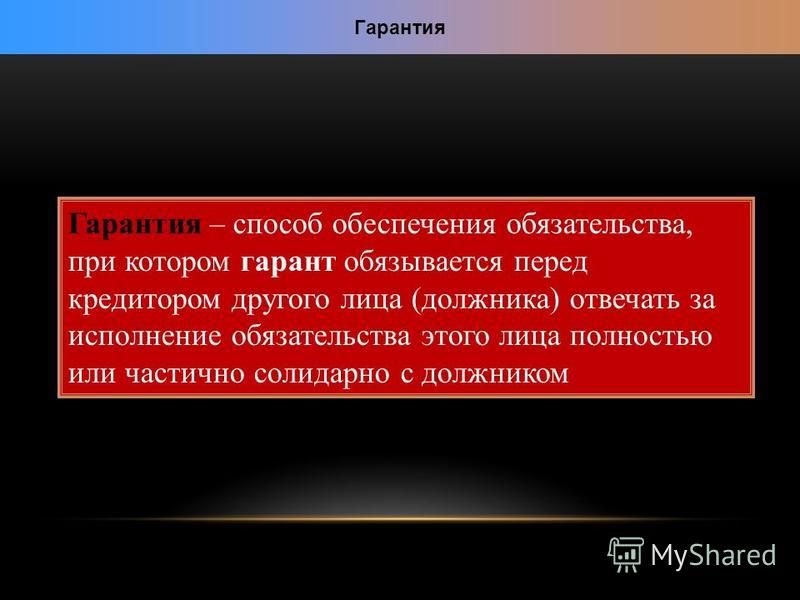

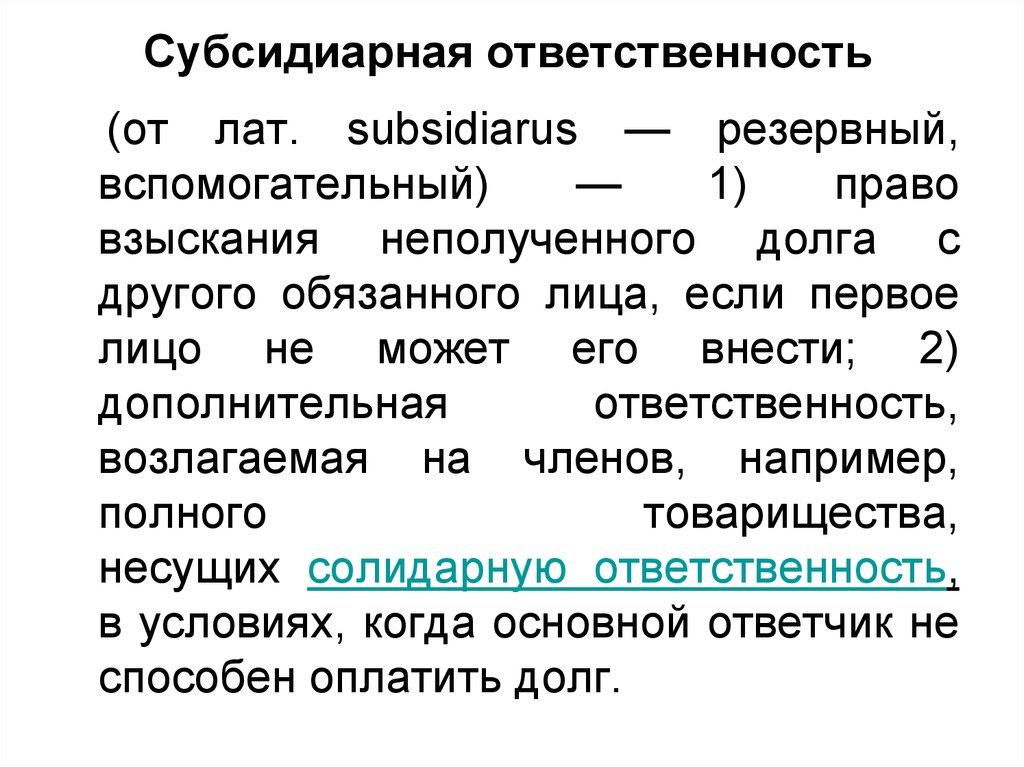

Субсидиарной ответственностью является ответственность, которую лицо несет дополнительно к ответственности другого лица, являющегося основным должником.

Требование к лицу, несущему субсидиарную ответственность, может быть предъявлено, если основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование.

Согласно положениям ГК РФ при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя.

Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства.

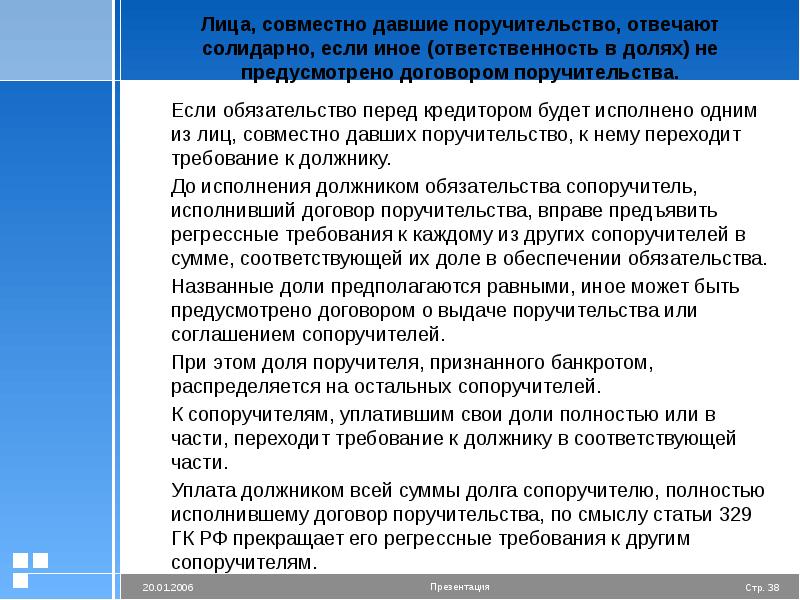

Лица, совместно давшие поручительство, отвечают перед кредитором солидарно, если иное не предусмотрено договором поручительства.

Таким образом, законодателем предусмотрена возможность ограничения договором поручительства объема ответственности поручителя по обязательствам должника.

Договором поручительства, на основании которого заявлен иск о взыскании задолженности, предусмотрено, что поручитель несет субсидиарную ответственность по обязательствам должника, при этом поручитель отвечает в пределах лимита ответственности поручителя.

Таким образом, фонд в соответствии с условиями договора поручительства несет субсидиарную ответственность, ограниченную указанной суммой.

При таких обстоятельствах вывод суда апелляционной инстанции о том, что на фонд может быть возложена солидарная с должником и остальными поручителями ответственность по выплате всей задолженности в пользу банка, является неправильным.

Прокуратура Хасанского районаСолидарная и субсидиарная ответственность, в чем отличие?

В последнее время кредиторы нередко взыскивают задолженность организации с ее собственников или руководителей. Процедура взыскания связана с использованием субсидиарной и солидарной ответственности. Рассмотрим, что это такое и в каких случаях применяется субсидиарная и солидарная ответственность участников и топ-менеджеров компании.

Этот вид ответственности перед кредиторами предусмотрен

ст. 399 ГК РФ и является дополнительным к основному обязательству. Собственно, и сам термин «subsidiarus» в переводе с латыни означает «резервный».

399 ГК РФ и является дополнительным к основному обязательству. Собственно, и сам термин «subsidiarus» в переводе с латыни означает «резервный».

Кредитор в данном случае сначала должен попытаться взыскать средства с «первичного» должника и только при невозможности сделать это — обратиться к «дополнительному».

Классическим примером субсидиарной ответственности является поручительство при выдаче кредита. Если заемщик допускает просрочки и кредитору не удается получить с него положенную сумму — взыскание обращается на поручителя. В данном случае право требования вытекает из положений договора.

Также возможны ситуации, когда субсидиарная ответственность не прописана в договоре, но следует из норм закона. Такова, например, ответственность контролирующих должника лиц (КДЛ) при банкротстве компании. Подробнее об этом варианте расскажем далее.

Субсидиарная ответственность руководителей и собственников компаний: когда наступает и как избежать

Солидарная ответственность является совместной. При этом все должники «равнозначны» и кредитор имеет право взыскать долг с любого из них, с нескольких или со всех в произвольной пропорции (ст. 323 ГК РФ).

При этом все должники «равнозначны» и кредитор имеет право взыскать долг с любого из них, с нескольких или со всех в произвольной пропорции (ст. 323 ГК РФ).

Солидарная ответственность может быть связана с неделимостью предмета обязательства или с совместным причинением вреда. Например, «по умолчанию» солидарно отвечают по обязательствам несколько страховщиков при совместном страховании одного объекта (ст. 953 ГК РФ).

Рассмотрим основные параметры субсидиарной и солидарной ответственности в виде таблицы.

|

|

|

|

|

|

|---|---|---|---|---|

|

субсидиарная |

два и более |

законом или договором |

да |

в первую очередь к основному должнику |

|

солидарная |

нет, все должники равнозначны |

произвольный |

Как видно из таблицы, основное отличие между данными видами ответственности – в порядке предъявления требований. При солидарной ответственности кредитор может сам выбирать должника, а при субсидиарной — должен сначала убедиться в невозможности взыскания долга с основного ответственного лица.

Нужно отметить, что эти два вида ответственности не исключают друг друга. Например, группа лиц совместно несет субсидиарную ответственность по обязательствам одного лица. А среди них кредитор уже может произвольно выбирать «ответственного» плательщика или плательщиков. Тогда можно сказать, что отдельные члены этой группы несут солидарную ответственность в субсидиарном порядке.

Примером такого «совмещения» является ответственность собственников и топ-менеджеров компании при банкротстве.

В случае банкротства юридического лица его КДЛ несут субсидиарную ответственность по долгам компании. Это предусмотрено

п. 1 ст. 61.11 закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)». Если недобросовестность КДЛ будет доказана, то все обязательства компании перед кредиторами подлежат взысканию с них в полном объеме.

Единственную поблажку закон дает для собственников, владеющих менее 10% уставного капитала. Они не могут быть признаны КДЛ только на этом основании, если не будет доказано, что данные лица оказывали существенное влияние на действия должника (п.6 ст. 61.10 закона № 127-ФЗ).

Важно!

Учредители, владеющие контрольным пакетом, и руководитель компании признаются КДЛ «по умолчанию» (п. 4 ст. 61.10 закона № 127-ФЗ). Главный бухгалтер и другие должностные лица могут быть также признаны КДЛ, если доказано их влияние на деятельность компании.

Если судом была установлена недобросовестность нескольких КДЛ, то они солидарно несут субсидиарную ответственность в рамках общей суммы неисполненных обязательств перед кредиторами (п. 8 ст. 61.11 закона № 127-ФЗ).

Претензии к КДЛ могут быть предъявлены и вне процедуры банкротства. Обычно речь в таких случаях идет о задолженности перед бюджетом.

Если по итогам налоговой проверки были доначислены существенные суммы и компания не имеет возможности их выплатить, то чиновники нередко пытаются взыскать задолженность с учредителей, руководителя и других КДЛ. При этом налоговики руководствуются общими требованиями гражданского и налогового законодательства (ст. 1064 ГК РФ и ст. 45 НК РФ).

Постановление Конституционного суда РФ от 08.12.2017 № 39-П несколько «укоротило руки» слишком активным чиновникам, стремящимся пополнить бюджет за счет личного имущества владельцев и топ-менеджеров компаний.

КС РФ постановил, что предъявлять требования к КДЛ можно только после ликвидации юридического лица или признания его недействующим. Кроме того, с физических лиц нельзя взыскивать наложенные на организацию штрафные санкции.

Важно!

КС РФ обратил внимание: если проверяемое юридическое лицо является «фиктивным», то его долги все-таки можно взыскивать с КДЛ и до ликвидации компании.

Конкретных критериев фиктивности суд не установил. Поэтому любые «нестандартные» действия могут поставить собственников и руководство под удар. К таким подозрительным операциям налоговики явно отнесут разделение бизнеса, вывод активов, прекращение или существенное ограничение деятельности после проверки и т.п.

В таких случаях компании необходима помощь профессионального налогового консультанта

На начальном этапе он посоветует, какие действия лучше не предпринимать, чтобы избежать внимания проверяющих. В дальнейшем грамотно построенная стратегия поможет свести потери для организации к минимуму, защитить имущество ответственных лиц от претензий и в перспективе — продолжить ведение бизнеса.

Вывод

Субсидиарная и солидарная ответственности отличаются главным образом порядком предъявления требований.

В первом случае выделяется основной должник, к которому кредиторы должны обращаться в первую очередь. А при солидарной ответственности кредиторы могут взыскивать задолженность с любого из обязанных лиц.

А при солидарной ответственности кредиторы могут взыскивать задолженность с любого из обязанных лиц.

Сочетание этих двух видов ответственности возникает, например, при банкротстве юридического лица. В этом случае солидарно-субсидиарную ответственность по обязательствам несут совместно учредители и должностные лица компании, если доказана их недобросовестность.

Свести к минимуму потери и защититься от имущественной ответственности можно, если воспользоваться услугами профессионального налогового консультанта.

Заказать услугу

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Подписаться

Должник и поручитель привлекаются в дело как соответчики

«Обзор судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств» (утвержден Президиумом Верховного Суда РФ 22. 05.2013 года; опубликован в «Бюллетене Верховного Суда РФ», N 9, сентябрь, 2013 года):

05.2013 года; опубликован в «Бюллетене Верховного Суда РФ», N 9, сентябрь, 2013 года):

1.2. Процессуальной формой привлечения к участию в деле должника и поручителя как субъектов солидарной ответственности, возникшей для них одновременно и в равном объеме, является привлечение их в качестве соответчиков.

В случаях предъявления банками требований к поручителю и заемщику в отдельности, основанных на положении пункта 1 статьи 363 ГК РФ о солидарной ответственности поручителя и должника перед кредитором при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства, у судов возникают вопросы о необходимости привлечения к участию в деле других субъектов солидарной ответственности и об их процессуальном положении.

По общему правилу при неделимости предмета обязательства, обеспеченного поручительством, солидарная ответственность должника и поручителя возникает для них одновременно и для каждого из них имеет равный объем. Материально-правовое требование банка или иной кредитной организации о взыскании задолженности при солидарной ответственности должника и поручителя может быть заявлено к каждому из них в отдельности, притом как полностью, так и в части долга.

Материально-правовое требование банка или иной кредитной организации о взыскании задолженности при солидарной ответственности должника и поручителя может быть заявлено к каждому из них в отдельности, притом как полностью, так и в части долга.

Процессуальной формой привлечения к участию в деле субъектов солидарной ответственности, возникшей для них одновременно и в равном объеме, является привлечение их в качестве соответчиков. В том случае, когда кредитор требует взыскания долга только с поручителя, суд вправе по своей инициативе привлечь к участию в деле основного должника (абзац второй части 3 статьи 40, часть 2 статьи 56 ГПК РФ). Вопрос о вступлении в дело соответчиков разрешается судом в ходе подготовки дела к судебному разбирательству (пункт 4 части 1 статьи 150 ГПК РФ).

При рассмотрении такого рода дел исковые требования к поручителям и заемщикам предъявляются банками в отдельности в различные суды: к поручителям (физическим лицам) — в суды общей юрисдикции, а к заемщикам (юридическим лицам) — в арбитражные суды.

Если исковое заявление кредитора о взыскании долга подано в суд общей юрисдикции только к поручителю, то при вынесении решения по существу заявленного требования юридически значимым обстоятельством, которое входит в предмет доказывания, является факт исполнения решения арбитражного суда о взыскании задолженности по данному кредитному договору с основного должника и объем удовлетворенных требований кредитора.

Так, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации признала незаконными судебные постановления об удовлетворении требований банка о взыскании с должника (индивидуального предпринимателя) и его поручителей (физических лиц) в солидарном порядке суммы долга и обращение взыскания на заложенное в обеспечение возврата кредита имущество, принятые без установления и исследования указанных обстоятельств.

Разрешая дело и удовлетворяя заявленные требования, судебные инстанции исходили из того, что принятые по кредитному договору обязательства ответчиком надлежащим образом не исполнены, договорами поручительства, заключенными между банком (истцом) и физическими лицами (ответчиками), предусмотрена солидарная ответственность поручителей, а потому сумма основного долга, проценты и неустойка подлежат взысканию с должника и поручителей солидарно.

Между тем судами установлено, что ранее решением арбитражного суда с того же должника — индивидуального предпринимателя в пользу банка (истца по данному делу) взыскана сумма задолженности по тому же кредитному договору (основной долг, проценты за пользование кредитом, пеня за несвоевременную уплату процентов) и обращено взыскание на предмет залога с установлением его начальной продажной цены. Данное решение арбитражного суда вступило в законную силу, возбуждено исполнительное производство, судебным приставом-исполнителем вынесено постановление о передаче арестованного имущества на реализацию. Этим обстоятельствам оценка дана не была (определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 3 ноября 2009 г. N 49-В09-16).

Тень солидарности — PRAVO.UA

Гражданское законодательство предусматривает солидарную ответственность поручителей перед кредитором в случае неисполнения или ненадлежащего исполнения должником своих обязательств по договору кредита. И этой нормой активно пользуются банки, присутствующие на украинском рынке. Так, скорее всего, в своем стремлении «перестраховаться» банковские учреждения условием выдачи кредита ставили заключение договоров с несколькими поручителями. И чем больше лиц могли поручиться за должника, тем больше у него было шансов получить кредит.

И этой нормой активно пользуются банки, присутствующие на украинском рынке. Так, скорее всего, в своем стремлении «перестраховаться» банковские учреждения условием выдачи кредита ставили заключение договоров с несколькими поручителями. И чем больше лиц могли поручиться за должника, тем больше у него было шансов получить кредит.

Но наличие нескольких поручителей, как свидетельствует правовая позиция Верховного Суда Украины, выраженная в постановлении от 11 марта 2015 года по делу № 6-35цс15, еще не свидетельствует о том, что они несут солидарную ответственность перед кредитором.

Так, согласно обстоятельствам дела, в марте 2008 года между банком «З» и ОАО «К» (завод) был заключен кредитный договор, согласно которому завод получил кредит в размере 1 млн 800 тыс. грн с уплатой 18 % годовых за пользование кредитными средствами на срок до 30 марта 2011 года. Также договором предусмотрено его досрочное прекращение в случае неисполнения или ненадлежащего исполнения какого-либо условия в семидневный срок со дня получения письменного требования кредитора.

В тот же день между банком, заводом, ООО «Э», ООО «Г», гр-ном В. и гр-ном И. были заключены отдельные договоры поручительства, по условиям которых каждый из поручителей обязался нести ответственность за исполнение заемщиком в полном объеме всех обязательств, вытекающих из кредитного договора и дополнительных к нему договоров.

В связи с ненадлежащим исполнением заводом обязательств по договору кредита банк в феврале 2010 года обратился в суд с иском к заводу и всем поручителям, в котором просил взыскать солидарно с ответчиков образовавшуюся задолженность по кредитному договору.

Но в дальнейшем банк подал в суд заявление об оставлении иска без рассмотрения в части требований к заводу, ООО «Э» и ООО «Г», которое было удовлетворено определением от 20 марта 2012 года.

Решением Ровенского районного суда Ровенской области от 3 сентября 2013 года в удовлетворении исковых требований банка было отказано. Но решением Апелляционного суда Ровенской области от 4 ноября 2013 года указанное решение было отменено, а по делу принято новое решение об удовлетворении исковых требований. При этом суд исходил из следующего: поскольку договоры поручительства, заключенные для обеспечения обязательств по одному кредитному договору, не прекращены, а по кредитному договору имеется задолженность, она подлежит взысканию солидарно с поручителей на основании договоров поручительства и статьи 554 Гражданского кодекса (ГК) Украины.

При этом суд исходил из следующего: поскольку договоры поручительства, заключенные для обеспечения обязательств по одному кредитному договору, не прекращены, а по кредитному договору имеется задолженность, она подлежит взысканию солидарно с поручителей на основании договоров поручительства и статьи 554 Гражданского кодекса (ГК) Украины.

С таким выводом согласился Высший специализированный суд Украины по рассмотрению гражданских и уголовных дел, оставивший без изменений решение апелляционного суда определением от 26 февраля 2014 года.

Гр-н В., считая, что суды кассационной инстанции неодинаково применили положения статьи 554 ГК Украины, что повлекло принятие разных по содержанию судебных решений в подобных правоотношениях, подал заявление в Верховный Суд Украины. В подтверждение неодинаковости заявитель приложил определение Высшего хозяйственного суда Украины от 17 марта 2014 года, в котором кассационный суд пришел к противоположному выводу относительно применения указанной нормы.

Рассмотрев заявление, Судебные палаты по гражданским и хозяйственным делам Верховного Суда Украины пришли к выводу, что оно подлежит удовлетворению на таких основаниях.

Объем обязательств поручителя определяется как условиями договора поручительства, так и условиями основного договора, определяющего объем обязательств должника, обеспечение исполнения которых осуществляет поручитель.

Статьей 554 ГК Украины предусмотрено, что в случае нарушения должником обязательства, обеспеченного поручительством, должник и поручитель несут ответственность перед кредитором как солидарные должники, если договором поручительства не установлена дополнительная (субсидиарная) ответственность поручителя. Поручитель несет ответственность перед кредитором в том же объеме, что и должник, включая уплату основного долга, процентов, неустойки, возмещение вреда, если иное не установлено договором поручительства. Лица, совместно предоставившие поручительство, несут ответственность перед кредитором солидарно, если иное не установлено договором поручительства.

Проанализировав указанные нормы, Верховный Суд отметил, что выводы апелляционного и кассационного судов о взыскании солидарно с поручителей задолженности по кредитному договору не согласовываются с положениями статьи 554 ГК Украины и условиями договоров поручительства, поскольку в пересматриваемом деле установлено, что обязательства обеспечиваются несколькими поручителями, предоставившими поручительство по разным самостоятельным договорам. В таком случае они не несут солидарной ответственности перед кредитором. А кредитор имеет право предъявить требование к каждому из поручителей на основании соответствующего договора.

Своим постановлением ВСУ отменил определение ВССУ от 26 февраля 2014 года и направил дело на новое кассационное рассмотрение.

Думается, что в дальнейшем банки не откажутся от своей практики «перестраховки» несколькими поручителями, но, учитывая изложенный вывод Верховного Суда Украины, будут заключать не отдельные договоры поручительства, а один либо предусматривать в них условие солидарной ответственности с другими поручителями.

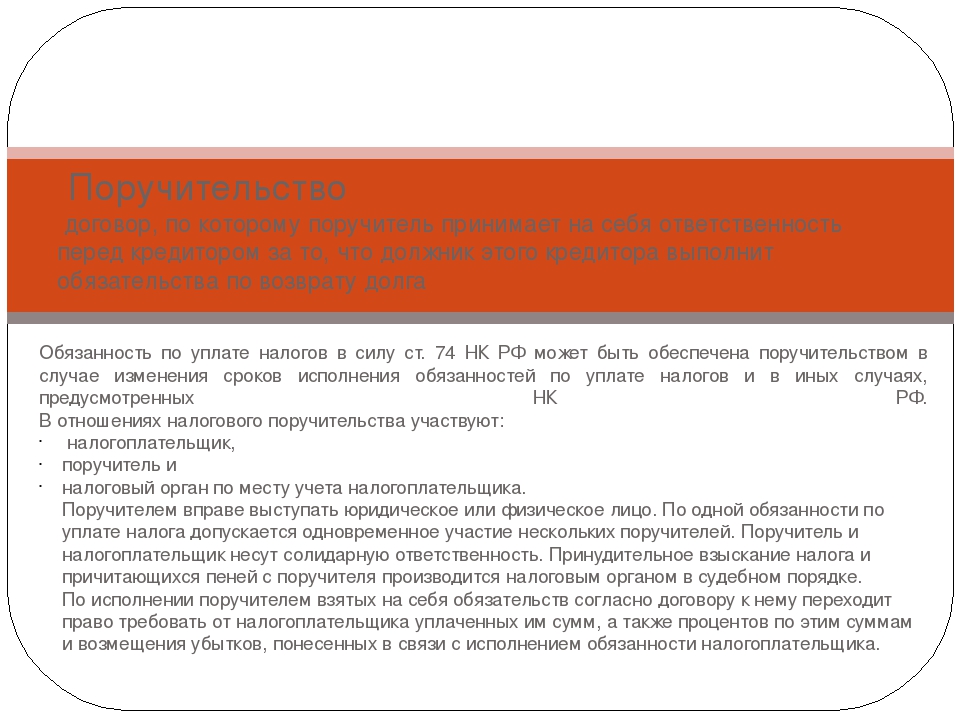

ОТВЕТСТВЕННОСТЬ ПОРУЧИТЕЛЯ

Вопрос: Я являюсь поручителем по кредитному договору. Обязан ли я оплачивать за основного должника сумму кредита и как потом эти деньги вернуть?

Ответственность поручителя

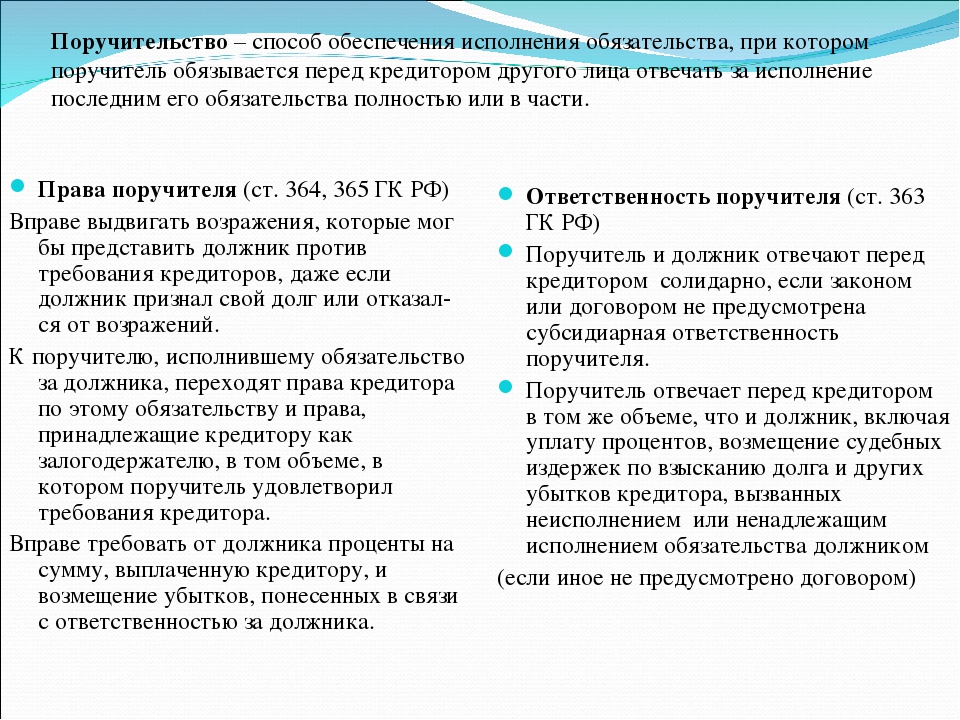

Согласно Гражданскому Кодексу РФ (статья 363) при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно. То есть, ответственность поручителя перед кредитором такого же объема, как и ответственность должника.

Солидарная ответственность должника (заёмщика) и поручителя означает, что кредитор (банк) вправе потребовать исполнения обязанности от должника и поручителя как совместно, так и от каждого из них в отдельности, притом как полностью, так и в части долга. Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью.

Обязанности поручителя

Обязанности поручителя распространяются на уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником.

Хуже всего приходится поручителю в случае смерти заемщика. Поручитель в полном объеме должен выплатить как долг, так и проценты и даже судебные издержки, если дело дойдет до суда. Поэтому, до того момента, как вы подписали договор поручительства лучше еще раз взвесить все «за» и «против».

Права поручителя

Теперь перейдем к правам поручителя по кредитному договору. К поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству в том объеме, в котором поручитель удовлетворил требование кредитора. То есть, если поручитель заплатил за должника сто тысяч, то эту сумму он может вернуть с основного должника. Поручитель также вправе требовать от должника уплаты процентов на сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с ответственностью за должника. Таким образом, вы должны подготовить регрессный иск к заемщику, приложив к нему все документы (договор поручительства и квитанции), подтверждающие факт оплаты и сумму, которую вы оплатили.

Также вы можете прочитать, как происходит удержание из заработной платы поручителя.

Скачать книгу «Кредитные истории» бесплатно.

Прокурор разъясняет — Прокуратура Костромской области

Разъясняет Мантуровский межрайонный прокурор Чистяков Д.А.

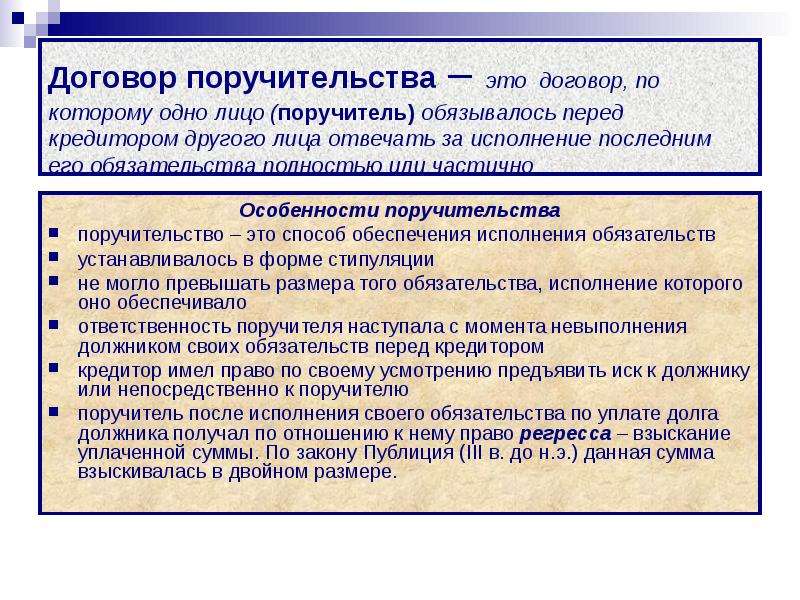

В силу п. 1 ст. 361 Гражданского кодекса Российской Федерации по договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части. В договоре поручительства на стороне поручителя может быть одно или несколько лиц. Лица, совместно давшие поручительство, отвечают перед кредитором солидарно, если иное не предусмотрено договором поручительства.

Сопоручителей (лиц одновременно и совместно давших поручительство и отвечающих перед кредитором как солидарные должники), необходимо отличать от лиц, независимо друг от друга поручившихся за одного и того же должника по разным договорам поручительства. Последние несут ответственность перед кредитором отдельно друг от друга, но каждый из них несет с должником солидарную (по общему правилу) ответственность перед кредитором по обеспеченному обязательству. В случае неисполнения или ненадлежащего исполнения должником обязательства, обеспеченного поручительством нескольких лиц по разным договорам поручительства, кредитор вправе предъявить соответствующие требования к любому из поручителей. Каких-либо правоотношений между поручителями в этом случае не возникает.

Последние несут ответственность перед кредитором отдельно друг от друга, но каждый из них несет с должником солидарную (по общему правилу) ответственность перед кредитором по обеспеченному обязательству. В случае неисполнения или ненадлежащего исполнения должником обязательства, обеспеченного поручительством нескольких лиц по разным договорам поручительства, кредитор вправе предъявить соответствующие требования к любому из поручителей. Каких-либо правоотношений между поручителями в этом случае не возникает.

Объем прав, переходящих к поручителю, предусмотрен пунктом 1 статьи 365 ГК РФ, в соответствии с которой к поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству и права, принадлежащие кредитору как залогодержателю, в том объеме, в котором поручитель удовлетворил требование кредитора.

Согласно положениям гражданского законодательства поручитель не может быть признан кредитором по отношению к другому поручителю.

Для определения меры ответственности должника и поручителя необходимо определение того обстоятельства, являются ли лица, заключившие договоры поручительства с банком, сопоручителями, какова доля каждого в обеспечении обязательства. Лица, совместно давшие поручительство, отвечают солидарно, если иное (ответственность в долях) не предусмотрено договором поручительства.

Лица, совместно давшие поручительство, отвечают солидарно, если иное (ответственность в долях) не предусмотрено договором поручительства.

Суд квалифицирует поручительство нескольких лиц как совместное, если будет установлено наличие соответствующего волеизъявления указанных лиц, направленного именно на совместное обеспечение обязательства (Определение судебной коллегии по гражданским делам Верховного Суда РФ от 13 октября 2015 г. № 18-КГ15-164).

В Постановлении Пленума Высшего Арбитражного Суда РФ от 12.07.2012 №42 «О некоторых вопросах разрешения споров, связанных с поручительством» указано, что если несколько поручительств были даны по различным договорам поручительства раздельно друг от друга, то исполнение, произведенное одним из поручителей, влечет за собой переход к нему всех прав, принадлежавших кредитору, в том числе и обеспечивающих обязательство требований к каждому из других поручителей о солидарном с должником исполнении обеспеченного обязательства.

Иное может быть предусмотрено соглашением между поручителями.

ВС обобщил практику разрешения гражданских споров

Сложные вопросы гражданского судопроизводства исследует Верховный суд РФ в опубликованном 24 октября 193-страничном обзоре судебной практики, третьем в текущем году (об анализе практики судебной коллегии ВС по экономическим спорам читайте в материале Legal.Report ВС поправил арбитражи по применению постановления КС).

В разделе, касающемся практики судебной коллегии по гражданским делам, анализируется разрешение споров, возникающих из солидарной ответственности; из жилищных отношений; связанных с реализацией прав граждан на пенсионное обеспечение; с назначением социальных выплат; процессуальные вопросы

Так, ВС отмечает, что исполнение одним из поручителей обязательства в полном объеме прекращает обязательство должника перед кредитором, но не перед этим поручителем, к которому перешло право требования как к должнику, так и к другому поручителю, если иное не установлено договором поручительства. Поручители, которые совместно дали обязательство отвечать по обязательствам должника, отвечают как солидарные должники.

Поручители, которые совместно дали обязательство отвечать по обязательствам должника, отвечают как солидарные должники.

В. обратился в суд с иском к обществу и М. о солидарном взыскании в порядке регресса суммы долга. Судом установлено, что 5 июля 2012 г. между банком (кредитором) и обществом (заемщиком) заключен кредитный договор, согласно которому банк предоставил заемщику целевой кредит на финансирование текущей деятельности (обеспечение заявки на участие в открытых аукционах в электронном виде). По условиям кредитного договора в обеспечение обязательств заемщик предоставил кредитору в залог недвижимость, принадлежащую на праве собственности В. (три земельных участка), поручительство В., поручительство М.

5 июля 2012 г. между банком и В. был заключен договор поручительства, по условиям которого В. обязался перед банком отвечать полностью за исполнение заемщиком своих обязательств по целевому кредитному договору от 5 июля 2012 г. В этот же день между банком и М. был заключен договор поручительства, по условиям которого М. также обязалась перед банком отвечать полностью за исполнение заемщиком своих обязательств по тому же целевому кредитному договору. 3 декабря 2014 г. В. полностью погасил задолженность общества перед кредитором.

также обязалась перед банком отвечать полностью за исполнение заемщиком своих обязательств по тому же целевому кредитному договору. 3 декабря 2014 г. В. полностью погасил задолженность общества перед кредитором.

Разрешая спор и удовлетворяя исковые требования, суд первой инстанции исходил из того, что в силу п. 1 ст. 365 ГК РФ к В. как к поручителю, исполнившему обязательство, перешли права кредитора в том объеме, в котором он удовлетворил требование кредитора, поэтому он вправе взыскать уплаченную сумму с заемщика и второго поручителя.

Отменяя решение в части взыскания суммы с поручителя, суд апелляционной инстанции указал, что в силу ст. 367 ГК РФ поручительство прекращается с прекращением обеспеченного им обязательства. Заключенный между банком и обществом договор расторгнут решением суда от 6 мая 2014 г. при взыскании задолженности по кредиту, поэтому поручительство М. прекращено. Кроме того, В. не является правопреемником банка по решению о солидарном взыскании долга с общества, и М. не вправе требовать взыскания по данному решению.

не вправе требовать взыскания по данному решению.

Судебная коллегия ВС, рассмотрев дело в кассационном порядке, с выводом суда апелляционной инстанции не согласилась. В соответствии со ст. 363 ГК РФ (в редакции, действовавшей на момент возникновения спорных правоотношений) при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя.

Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства. Лица, совместно давшие поручительство, отвечают перед кредитором солидарно, если иное (ответственность в долях) не предусмотрено договором поручительства.

Права кредитора по обязательству переходят к поручителю на основании закона вследствие исполнения обязательства поручителем должника (подп. 3 п. 1 ст. 387 ГК РФ). В соответствии с п. 1 ст. 365 ГК РФ к поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству и права, принадлежавшие кредитору как залогодержателю, в том объеме, в котором поручитель удовлетворил требование кредитора. Правила, установленные данной статьей, применяются, если иное не предусмотрено законом, иными правовыми актами или договором поручителя с должником и не вытекает из отношений между ними.

Если обязательство перед кредитором будет исполнено одним из лиц, совместно давших поручительство, к нему переходит требование к должнику. Сопоручитель, исполнивший обязательство по договору поручительства, может предъявить к должнику требование об исполнении обязательства, права по которому перешли к сопоручителю в соответствии с подп. 3 п. 1 ст. 387 ГК РФ. До исполнения должником обязательства поручитель, исполнивший договор поручительства, вправе предъявить регрессные требования к каждому из других сопоручителей в сумме, соответствующей их доле в обеспечении обязательства. Названные доли предполагаются равными (подп. 1 п. 2 ст. 325 ГК РФ), иное может быть предусмотрено договором о выдаче поручительства или соглашением сопоручителей. К сопоручителям, уплатившим свои доли полностью или в части, переходит требование к должнику в соответствующей части.

Названные доли предполагаются равными (подп. 1 п. 2 ст. 325 ГК РФ), иное может быть предусмотрено договором о выдаче поручительства или соглашением сопоручителей. К сопоручителям, уплатившим свои доли полностью или в части, переходит требование к должнику в соответствующей части.

Уплата должником всей суммы долга сопоручителю, полностью исполнившему договор поручительства, по смыслу ст. 329 ГК РФ, прекращает его регрессные требования к другим сопоручителям.

Из приведенных норм права следует, что В. как один из поручителей, исполнивший обязанности заемщика, вправе требовать от другого поручителя и должника исполнения обязательства.

Предусмотренных ст. 387 ГК РФ оснований для прекращения поручительства не имеется. Обязанность должника по возврату денежных средств не прекратилась: должник не является обязанным лицом перед банком, однако является обязанным лицом перед поручителем, выплатившим сумму задолженности.

Выводы суда апелляционной инстанции об обратном являются неправильными, основаны на ошибочном толковании норм права. Для определения меры ответственности должника и поручителя необходимо выяснение того, являются ли лица, заключившие договоры поручительства с банком, сопоручителями и какова доля каждого в обеспечении обязательства.

Для определения меры ответственности должника и поручителя необходимо выяснение того, являются ли лица, заключившие договоры поручительства с банком, сопоручителями и какова доля каждого в обеспечении обязательства.

Суд квалифицирует поручительство нескольких лиц как совместное, если будет установлено наличие соответствующего волеизъявления указанных лиц, направленного именно на совместное обеспечение обязательства.

В соответствии с положениями ч. 2 ст. 56 ГПК РФ суд определяет, какие обстоятельства имеют значение для дела, какой стороне надлежит их доказывать, выносит обстоятельства на обсуждение, даже если стороны на какие-либо из них не ссылались. Однако вопрос о направленности волеизъявления поручителей не был исследован судами.

При таких обстоятельствах судебная коллегия ВС отменила апелляционное определение, направив дело на новое рассмотрение в суд апелляционной инстанции (определение № 18-КГ15-164).

Принципал и Поручительство — Кредитор, Обязательство, Контракт и Поручительство

Договорные отношения, в соответствии с которыми одна сторона — поручитель — соглашается выплатить долг принципала или выполнить его или ее обязательство в случае неисполнения обязательств принципалом.

Основная сумма — это должник — лицо, обязанное кредитору. Поручительство — это сторона по размещению — третье лицо, которое становится ответственным за оплату обязательства, если принципал не может заплатить или выполнить.Принципал остается ответственным в первую очередь, тогда как поручитель несет вторую ответственность. Кредитор — лицо, перед которым возникло обязательство, — может потребовать выплаты или исполнения принципалом или поручителем, если принципал не выполняет свои обязательства. Кредитор всегда должен сначала требовать выплаты от принципала, прежде чем обращаться к поручителю. Если поручитель должен выполнить обязательство, то он может потребовать взыскания с основной суммы после удовлетворения кредитора. Пример отношений принципала и поручительства возникает, когда несовершеннолетний покупает автомобиль в кредит, а родитель выступает в качестве поручителя, чтобы гарантировать выплату автокредита.

Поручительство возникает из договора. Стороны должны быть компетентными; должно быть предложение и акцепт; и необходимо уважительное рассмотрение. Стороны должны открыто согласиться с контрактом, чтобы все стороны были известны друг другу. Поручительство должно быть идентифицировано как таковое, чтобы кредитор не привлекал это лицо к основной ответственности. Если на лицевой стороне контракта указано поручительство, кредитор получает достаточное уведомление о трехсторонней договоренности.

Стороны должны быть компетентными; должно быть предложение и акцепт; и необходимо уважительное рассмотрение. Стороны должны открыто согласиться с контрактом, чтобы все стороны были известны друг другу. Поручительство должно быть идентифицировано как таковое, чтобы кредитор не привлекал это лицо к основной ответственности. Если на лицевой стороне контракта указано поручительство, кредитор получает достаточное уведомление о трехсторонней договоренности.

Для создания отношений принципала и поручительства не требуется специальной формы договора.Договор может быть заключен путем письменной переписки или иметь форму залога. Для определения взаимоотношений не требуется никаких особых формулировок, поскольку суды будут изучать суть, а не форму контракта, чтобы определить, существует ли поручительство. Суды редко подразумевают соглашение о поручительстве, за исключением случаев, когда принудительное поручительство возникает из подразумеваемого устного соглашения. Когда солидарные должники получают ссуду, каждый из них выступает в качестве принципала пропорциональной доли долга и поручителя на оставшуюся сумму. Однако на практике каждый солидарный должник является принципалом и несет основную ответственность за всю ссуду, если кредитор требует погашения. Однако солидарный должник, выплачивающий всю задолженность, может требовать взноса от других должников.

Однако на практике каждый солидарный должник является принципалом и несет основную ответственность за всю ссуду, если кредитор требует погашения. Однако солидарный должник, выплачивающий всю задолженность, может требовать взноса от других должников.

Ответственность поручителя указывается условиями договора. Если не предусмотрено иное, поручительство принимает на себя обязательства принципала. Поручительство, однако, может ограничить свою ответственность определенной суммой, поскольку обязательства принципала и поручителя не обязательно должны быть одинаковыми.Когда поручитель соглашается нести ответственность за определенную сумму, он не может нести ответственность за сумму, превышающую ту, на которую он заключил договор. Поручительство становится ответственным, когда принципал нарушает договор с кредитором. При отсутствии договорных ограничений ответственность поручителя измеряется убытками или повреждениями, возникшими в результате неисполнения обязательств принципалом. Ответственность поручителя прекращается при исполнении обязательства принципала.

Поручительство

Определение

Поручительство — это второй из трех основных типов договоренностей о взаимной безопасности, упомянутых в начале этой главы (безопасность личного имущества, поручительство, безопасность недвижимого имущества), и наиболее распространенный.Кредиторы часто просят владельцев небольших закрытых компаний гарантировать их ссуды компании, а материнские корпорации также часто выступают поручителями по долгам своих дочерних компаний. Первыми поручителями были друзья или родственники основного должника, которые согласились — бесплатно — предоставить свою гарантию. Сегодня большинство поручителей в коммерческих сделках — это страховые компании (но страхование — это не то же самое, что поручительство).

Поручительство Тот, кто обещает действовать или заплатить в случае неисполнения обязательств другим: поручитель.это тот, кто обещает выплатить или выполнить обязательство основного должника Лицо, долг которого гарантирован поручительством. , и, строго говоря, поручительство несет основную ответственность по долгу: кредитор может потребовать выплаты от поручителя, когда долг подлежит оплате. Кредитор — это лицо, перед которым основной должник (и, строго говоря, поручитель) имеет обязательство. Очень часто кредитор требует, чтобы сначала должник предоставил обеспечение для обеспечения долга, и, кроме того, чтобы должник взял на себя поручительство, чтобы дополнительно удостовериться, что кредитору произведена оплата или выполнено исполнение.Например, Дэвид Дебтор хочет, чтобы Банк ссудил его корпорации David Debtor, Inc. 100 000 долларов. Банк говорит: «Хорошо, господин Должник, мы дадим корпорации деньги взаймы, но мы хотим, чтобы ее компьютерное оборудование служило гарантией, и мы хотим, чтобы вы лично гарантировали долг, если корпорация не сможет ее выплатить». Однако иногда между поручителем и основным должником может отсутствовать договор; Поручительство могло заключить сделку с кредитором, чтобы действовать как поручительство без согласия или ведома основного должника.

, и, строго говоря, поручительство несет основную ответственность по долгу: кредитор может потребовать выплаты от поручителя, когда долг подлежит оплате. Кредитор — это лицо, перед которым основной должник (и, строго говоря, поручитель) имеет обязательство. Очень часто кредитор требует, чтобы сначала должник предоставил обеспечение для обеспечения долга, и, кроме того, чтобы должник взял на себя поручительство, чтобы дополнительно удостовериться, что кредитору произведена оплата или выполнено исполнение.Например, Дэвид Дебтор хочет, чтобы Банк ссудил его корпорации David Debtor, Inc. 100 000 долларов. Банк говорит: «Хорошо, господин Должник, мы дадим корпорации деньги взаймы, но мы хотим, чтобы ее компьютерное оборудование служило гарантией, и мы хотим, чтобы вы лично гарантировали долг, если корпорация не сможет ее выплатить». Однако иногда между поручителем и основным должником может отсутствовать договор; Поручительство могло заключить сделку с кредитором, чтобы действовать как поручительство без согласия или ведома основного должника.

Гарант — Гарант, который обещает оплатить или исполнить договорное обязательство в случае неисполнения обязательств другим лицом; Поручительство. также тот, кто гарантирует обязательства другого, и поэтому для практических целей, гарант обычно является синонимом поручительства — эти термины используются в значительной степени взаимозаменяемо. Но вот техническое различие: поручитель обычно является стороной первоначального договора и подписывает свое (или свое) имя в первоначальном соглашении вместе с поручительством; вознаграждение за договор принципала такое же, как вознаграждение поручителя — он связан договором с самого начала, и он также должен знать о невыполнении обязательств основным должником, так что неуведомление кредитора об этом не освобождает ей никакой ответственности.С другой стороны, гарант обычно не заключает соглашение с кредитором одновременно с основным должником: это отдельный договор, требующий отдельного рассмотрения, и, если гарант не уведомлен о невыполнении обязательств основным должником, гарант может потребовать исполнение обязательства в той мере, в какой его несообщение наносит ему ущерб. Но, опять же, поскольку термины в основном синонимичны, здесь используется поручительство , чтобы охватить и то, и другое.

Но, опять же, поскольку термины в основном синонимичны, здесь используется поручительство , чтобы охватить и то, и другое.

Рисунок 22.6 Защиты основного должника и поручителя

Виды поручительства

При наличии интереса, государственного или частного, который требует защиты от возможности неисполнения обязательств, применяются поручительства. Например, арендодатель может потребовать, чтобы коммерческий арендатор не только внес залог, но и предъявил доказательства наличия у него онлайн-поручительства, готового выдержать трехмесячную арендную плату в случае неисполнения арендатором своих обязательств. Часто муниципальные власти хотят, чтобы их дорожный подрядчик продемонстрировал наличие гарантии на случай, если по какой-либо причине подрядчик не сможет завершить проект.Многие штаты требуют, чтобы генеральные подрядчики имели облигации, приобретенные у страховых компаний, в качестве условия получения лицензии подрядчика; страховая компания является поручителем — она выплатит, если подрядчик не завершит работы на дому клиента. Это виды гарантийного залога, гарантирующего собственнику недвижимости (как застройщику или муниципалитету) выполнение строительного контракта или выплату фактического ущерба в размере залога в случае, если подрядчик не выполнит его.. Судья часто требует, чтобы обвиняемый по уголовному делу внес залог, гарантирующий его явку в суд — это вид поручительства, в котором залог является поручительством, — или чтобы истец внес залог, возмещающий ответчику расходы, вызванные задержками. по иску — судебный залогЗалог, поданный в суд в качестве гарантии. Например, сторона в судебном иске может внести судебный залог, чтобы гарантировать выплату вердикта, пока рассматривается апелляция. Банк снимет залог со своих сотрудников на случай, если они украдут деньги из банка — кассир банка в данном случае является основным должником (гарантия верности), обычно приобретаемая работодателем для покрытия служащих, которым доверено ценное имущество или средства.). Однако, как мы увидим, поручители не предполагают финансовых потерь, как страховые компании: поручители ожидают, что в большинстве случаев они будут возвращены, если они будут выполнены.

Это виды гарантийного залога, гарантирующего собственнику недвижимости (как застройщику или муниципалитету) выполнение строительного контракта или выплату фактического ущерба в размере залога в случае, если подрядчик не выполнит его.. Судья часто требует, чтобы обвиняемый по уголовному делу внес залог, гарантирующий его явку в суд — это вид поручительства, в котором залог является поручительством, — или чтобы истец внес залог, возмещающий ответчику расходы, вызванные задержками. по иску — судебный залогЗалог, поданный в суд в качестве гарантии. Например, сторона в судебном иске может внести судебный залог, чтобы гарантировать выплату вердикта, пока рассматривается апелляция. Банк снимет залог со своих сотрудников на случай, если они украдут деньги из банка — кассир банка в данном случае является основным должником (гарантия верности), обычно приобретаемая работодателем для покрытия служащих, которым доверено ценное имущество или средства.). Однако, как мы увидим, поручители не предполагают финансовых потерь, как страховые компании: поручители ожидают, что в большинстве случаев они будут возвращены, если они будут выполнены. Основной должник обращается в страховую компанию и покупает облигацию — полис поручительства. Стоимость премии зависит от поручителя, типа залога, на который подана заявка, и от финансовой истории заявителя. Разумная оценка стоимости премии составляет от 1 до 4 процентов, но если поручители классифицируют заявителя как высокорисковый, премия падает между 5 и 20 процентами от суммы облигации.Когда покупатель недвижимости соглашается взять на себя ипотеку продавца (обещает выплатить ипотечный долг), продавец становится поручителем: если залогодержатель не освобождает продавца (что маловероятно), продавец должен заплатить в случае дефолта покупателя.

Основной должник обращается в страховую компанию и покупает облигацию — полис поручительства. Стоимость премии зависит от поручителя, типа залога, на который подана заявка, и от финансовой истории заявителя. Разумная оценка стоимости премии составляет от 1 до 4 процентов, но если поручители классифицируют заявителя как высокорисковый, премия падает между 5 и 20 процентами от суммы облигации.Когда покупатель недвижимости соглашается взять на себя ипотеку продавца (обещает выплатить ипотечный долг), продавец становится поручителем: если залогодержатель не освобождает продавца (что маловероятно), продавец должен заплатить в случае дефолта покупателя.

Создание поручительства

Поручительство может возникать только на основании договора. К поручительству применяются общие принципы договорного права. Таким образом, человек, обладающий общей способностью заключать договор, может стать поручителем.Для заключения договора поручительства требуется рассмотрение: если Должник просит друга выступить в качестве поручителя, чтобы побудить Кредитора предоставить Кредитору ссуду, вознаграждение, которое Дебитор предоставляет Кредитору, также действует как вознаграждение, которое дает Друг. Если поручительство возникает после того, как Кредитор уже предоставил кредит, потребуется новое возмещение (при отсутствии применения доктрины эстоппеля векселя). Вы можете вспомнить из глав, посвященных контрактам, что обещание одного лица выплатить или выполнить долги или невыполнение обязательств другого лица должно быть подтверждено письменным документом в соответствии с законом о мошенничестве (за исключением «основной цели»).

Если поручительство возникает после того, как Кредитор уже предоставил кредит, потребуется новое возмещение (при отсутствии применения доктрины эстоппеля векселя). Вы можете вспомнить из глав, посвященных контрактам, что обещание одного лица выплатить или выполнить долги или невыполнение обязательств другого лица должно быть подтверждено письменным документом в соответствии с законом о мошенничестве (за исключением «основной цели»).

На договоры поручительства в некоторой степени влияет государственное регулирование. В соответствии с Правилами кредитной практики Федеральной торговой комиссии 1985 года кредиторам запрещается искажать информацию об обязательствах поручителя. Кредиторы также должны направить поручителю уведомление, в котором разъясняется характер обязательства и потенциальная ответственность, которая может возникнуть, если одно лицо возьмет на себя ответственность за другой долг.

Полный анализ и обзор

Источник изображения — http://bit. ly/2lh305k

ly/2lh305k

Эта статья написана Сурьяш Кумар , выпускник Бангалорского института юридических исследований.В статье рассказывается о Договоре поручительства.

Договор гарантии — это конкретный договор на исполнение. Это называется специфической производительностью, потому что это справедливая помощь. Это не обычное средство правовой защиты, при котором адекватная компенсация ущерба. Ущерб и конкретное исполнение являются средствами правовой защиты, доступными в случае нарушения обязательств стороной по контракту; первое — «заместительное средство», а второе — «специфическое средство».

Закон предписывает, что в случае, когда фактический ущерб от невыполнения контракта не может быть измерен или денежная компенсация недостаточна, одна сторона может попросить суд дать указание другой стороне выполнить требования контракта.

Это также дискреционная помощь, то есть решение о том, следует ли предоставить конкретное исполнение стороне, просящей об этом, остается на усмотрение суда.

Гарантийный договор — это конкретное исполнение, поскольку средство правовой защиты не является присужденным судом возмещением ущерба. Сторона должна выполнить свое обязательство по контракту, то есть выполнить определенное действие, которое он обещал сделать, вместо того, чтобы просто заплатить деньги за невыполнение им обязательств по контракту. Гарант берет на себя обязательство произвести оплату в случае неисполнения обязательств лицом, за которое он дал гарантию.Характер судебной защиты носит специфический характер, поскольку гарант должен выполнить конкретное обязательство, которое он взял на себя по соглашению, то есть выплатить гаранту.

Договор гарантии

Раздел 126 определяет договор гарантии — договор гарантии предусматривает участие трех сторон. Это относится к исполнению контракта от имени третьего лица посредством выполнения его обязательства по контракту гарантом

Лицо, дающее гарантию, называется «Поручительство»; лицо, в отношении которого предоставляется гарантия, называется «Основным должником», а лицо, которому предоставляется гарантия, называется «Кредитором». Гарантия может быть устной или письменной.

Гарантия может быть устной или письменной.

Цель договора поручительства

Он позволяет человеку получить ссуду, товары в кредит или работу. Кто-то выходит вперед и гарантирует кредитору, поставщику или работодателю, что ему можно доверять, а в случае любого нежелательного инцидента «я обязуюсь нести ответственность».

В старом деле Биркмир против Дарнелла суд постановил: «Если залог возникает, когда два человека приходят в магазин, один для покупки, другой для предоставления кредита», тем самым пообещав продавцу заявить, что если он не заплатит, я ».Это дополнительная гарантия.

В английском законодательстве гарантия определяется как «обещание выплатить долг, невыполнение или отказ другого лица». «Гарантии — это резервная копия, когда принципал не выполняет гарантии, они действуют как вторые карманы».

Сторон

Лицо, предоставляющее гарантию, называется Поручителем, лицо, в отношении которого предоставляется гарантия, называется Основным должником, а лицо, которому предоставляется гарантия, называется Кредитором.

Независимая ответственность, отличная от гарантии

Должно быть условное обещание нести ответственность в случае неисполнения обязательств основным должником.Обязательства, возникшие независимо от неисполнения обязательств, не подпадают под определение гарантии.

Этот принцип применялся в деле Taylor v Lee, когда домовладелец и его арендатор пришли в магазин истца. Хозяин сказал истцу: в этом году мистер Паркер будет на нашей земле, и вы продадите ему все, что он захочет, и я прослежу, чтобы это было оплачено.

Это было признано первоначальным обещанием, а не дополнительным обещанием ответственности за неисполнение обязательств другим лицом, и, следовательно, не было гарантией.

Основные характеристики гарантии

- Основной долг: «Гарантийный договор — это трехстороннее соглашение, в котором рассматриваются основной должник, кредитор и поручитель». Должен существовать самостоятельный долг. Очень важно, чтобы был основной должник, взявший долг у кредитора.

Поручительство не может быть без основного должника.

Поручительство не может быть без основного должника. - Соображение: Одним из существенных элементов договора является вознаграждение, которое должно присутствовать в договоре гарантии.Он может быть в любой форме, которая в значительной степени выгодна основному должнику.

Поручительство не может быть без основного должника.

Поручительство не может быть без основного должника.Иллюстрация: A продает и доставляет товары B. C затем просит A воздержаться от иска B в отношении долга в течение года и обещает, что, если он это сделает, C заплатит за них в случае невыполнения платежа B. A соглашается воздержаться по запросу. Этого достаточно для обещания С.

- Искажение и сокрытие: договор гарантии не является договором uberrimae fides или полностью добросовестным.. Если у клиента была ненадежная кредитная позиция. Поручительство не знало об этом и выступало поручителем клиента. Было установлено, что банк не обязан раскрывать этот факт поручителю. Тем не менее, сторона, принимающая гарантию, обязана предоставить поручителю важные факты, чтобы он мог принять осознанное решение. Факты, которые повлияют на его ответственность по договору гарантии.

- В письменной форме нет необходимости: в разделе 126 говорится, что гарантия может быть устной или письменной.В Англии гарантия не подлежит принудительному исполнению, если она не оформлена «в письменной форме и подписана стороной, которой будет предъявлено обвинение».

Факты, которые повлияют на его ответственность по договору гарантии.

Факты, которые повлияют на его ответственность по договору гарантии.Размер ответственности Поручителя

В статье 128 говорится об одном из основополагающих принципов договора гарантии. В нем говорится, что ответственность поручителя совпадает с ответственностью основного должника. Однако поручительство может по соглашению ограничить его ответственность.

Раздел 128. Ответственность поручителя является такой же, как и у основного должника, если иное не предусмотрено договором.

Иллюстрация. A гарантирует B оплату переводного векселя C, акцептатором. Вексель не оплачен C. A несет ответственность не только за сумму векселя, но и за любые проценты и сборы, которые могли причитаться по нему.

- Совместная ответственность: первый принцип, регулирующий ответственность поручителя, заключается в том, что она является совместной или общей с ответственностью основного должника. Он несет ответственность за всю сумму, за которую несет ответственность основной должник, и не несет ответственности больше.Если основной должник признает ответственность, и это влечет за собой продление срока исковой давности по отношению к нему, она также затрагивает поручительство.

- Прецедентное условие: при наличии условия, предшествующего ответственности поручителя, он не будет нести ответственности, если это условие не будет сначала выполнено. Раздел 144 в определенной степени основан на этом принципе: если лицо дает гарантию по договору, кредитор не будет действовать в соответствии с ним, пока к нему не присоединится другое лицо в качестве со-поручительства, гарантия недействительна, если это другое лицо не присоединится. .

Примером может служить дело «Национальный провинциальный банк Англии» против Бракенбери: ответчик подписал гарантию, которая должна была быть совместной и несколькими гарантиями трех других лиц с ним. Один из них не подписал. Между банком и поручителями нет соглашения об отказе от его подписи, ответчик ответственности не привлекался.

Один из них не подписал. Между банком и поручителями нет соглашения об отказе от его подписи, ответчик ответственности не привлекался.

Обращение к должнику без исчерпания средств правовой защиты

Ответчик гарантировал ссуду банка.Произошел дефолт, на ответчика был подан иск. Суд первой инстанции постановил, что банк должен обеспечить исполнение данной гарантии только после исчерпания средств правовой защиты в отношении основного должника. Верховный суд отменил его, заявив, что сам объект гарантии теряет силу, если кредитора просят отложить его средства правовой защиты от поручительства. Платежеспособность доверителя не является достаточным основанием для приостановления исполнения постановления от поручительства.

Иск против поручительства

Иск против поручителя даже без привлечения к ответственности основного должника был признан приемлемым.В этом случае кредитор в своих показаниях под присягой указал достаточные причины для отказа от возбуждения дела против основного должника.

Смерть основного должника

К основному должнику и поручителю предъявлен иск. Иск против основного должника был признан недействительным ab initio в связи с его смертью еще до возбуждения иска. Поручительство было признано неисполненным.

- Право поручителя ограничить свою ответственность или сделать ее условной

Поручительство может ограничить свою ответственность по договору.Он может сделать это, прямо заявив, что его гарантия ограничена фиксированной суммой. В таком случае поручительство не может нести ответственность за сумму, превышающую ту, которая указана в соглашении. Может существовать вероятность того, что основной должник задолжал большую сумму, но поручитель не будет нести ответственность за сумму, превышающую указанную в соглашении.

Невозможность основного контракта

Гарантированный кредит на развитие и поддержание пчеловодства. Поручительство обязалось нести солидарную ответственность по выплате своих взносов в случае невыполнения обязательств со стороны должника. Пчелы погибли в результате вирусной инфекции. Произошел полный провал бизнеса. Должник лишился возможности вносить рассрочку. Поручительство не могло избежать ответственности согласно доктрине невозможности исполнения.

Право кредитора на взыскание денег с поручителя не зависит от возможности поручителя взыскать сумму с основного должника.

Постоянная гарантия

Постоянная гарантия — Гарантия, которая действует в отношении ряда транзакций в течение определенного периода, называется «Постоянной гарантией».

Этот тип гарантии включает ряд транзакций в течение определенного периода времени. Кредитор может взять на себя ответственность поручителя за неисполнение обязательств основным должником по сделкам, которые происходят в течение определенного периода времени.

Иллюстрация. A гарантирует оплату B, дилеру мобильной связи, в размере 100 долларов за любой мобильный телефон, который он может поставить для C по требованию C в течение определенного периода времени. B снабжает C мобильным телефоном стоимостью выше 100 долларов, а C платит за него B. После этого B поставляет C мобильный телефон стоимостью 200 долларов.C не платит. Гарантия, предоставленная A, была постоянной гарантией, и, соответственно, он несет ответственность перед B в размере 100 долларов.

B снабжает C мобильным телефоном стоимостью выше 100 долларов, а C платит за него B. После этого B поставляет C мобильный телефон стоимостью 200 долларов.C не платит. Гарантия, предоставленная A, была постоянной гарантией, и, соответственно, он несет ответственность перед B в размере 100 долларов.

Важной особенностью продолжающейся гарантии является то, что она не ограничивается определенным количеством транзакций, а их любое количество, и возлагает на поручителя ответственность за невыплаченный остаток в конце гарантии.

В Chorley & Tucker это различие объясняется: «Конкретная гарантия предусматривает обеспечение определенного аванса или авансов до фиксированной суммы и перестает действовать при их погашении, в то время как продолжающаяся гарантия покрывает колеблющийся счет, такой как обычный текущий счет в банке, и обеспечивает остаток задолженности в любое время в пределах гарантии… »

Высокий суд Калькутты счел гарантию поведения служащего, назначенного для сбора арендной платы, постоянной гарантией.

Совместные дебиторы и поручительство

Раздел 132 — В этом разделе говорится о ситуации, когда есть два поручителя, которые несут ответственность перед кредитором как солидарные должники. В нем говорится, что на ответственность кредитора не влияет какая-либо частная договоренность (Порядок их ответственности) между двумя должниками относительно того, что один является поручителем другого, даже если кредитор знает об этой договоренности. Кредитора не волнует их взаимная договоренность о том, что один будет основным и другим поручительством.

Щелкните выше

Освобождение от ответственности

Когда поручительство больше не несет ответственности по соглашению, то считается, что поручитель освобождается от ответственности.

Закон признает следующие способы разгрузки:

- Путем отзыва (Раздел 130) Отзыв продолжающейся гарантии: Поручительство может отозвать продолжающуюся гарантию, уведомив кредитора о будущих транзакциях.

Отзыв вступает в силу для будущих транзакций, в то время как поручительство остается ответственным за уже заключенные транзакции.

Иллюстрация — A гарантирует, что B совершает покупки у C на сумму 10000 рупий. По истечении одного месяца A аннулирует гарантию, уведомив об этом C. A будет нести ответственность за поставку до момента отзыва гарантии. Допустим, до отзыва C поставил B товаров на сумму 6000 рупий. A должен заплатить 6000 C.

- В случае смерти поручителя (Раздел 131): Непрерывная гарантия также прекращается в случае смерти поручителя, если стороны не выразили противоположного намерения.Прекращение действия только в отношении будущих транзакций, и наследники поручителя несут ответственность за транзакции, которые уже имели место.

- По отклонению (Раздел 133) — Договор гарантии, однажды сформированный, становится договором предельной добросовестности. Эта пошлина возлагается на кредитора. Поручительство считается исполненным, когда без его согласия кредитор предъявляет какие-либо обвинения по характеру или условиям своего договора с основным должником. «Поручительство аннулируется, как только первоначальный договор изменен без его согласия».

- Освобождение от поручительства путем освобождения или освобождения от ответственности основного должника (статья 134) — Поручительство может быть аннулировано, если между основным должником и кредитором заключен договор, освобождающий от ответственности основного должника. Любое действие или невыполнение со стороны кредитора, имеющее юридические последствия для освобождения от ответственности основного должника, также освобождает от поручительства.

Иллюстрация. A заключает контракт с B на фиксированную цену на строительство дома для B в течение определенного времени, B поставляет необходимую древесину, C гарантирует выполнение контракта A.Бомбард поставляет древесину. C освобожден от поручительства.

- Освобождение от ответственности основного должника: Раздел предусматривает два вида освобождения от ответственности. Первый, когда кредитор заключает соглашение с основным должником, по которому последний освобождается, поручитель освобождается. Если кредитор приходит к компромиссу и освобождает основного должника, то также снимается поручительство.

- Действие или бездействие: Второй сценарий, предусмотренный Разделом, заключается в том, что когда кредитор совершает «любое действие или бездействие, правовым последствием которого является освобождение от ответственности основного должника», поручительство также будет освобождено от его ответственности.Например, если выплата арендной платы, причитающейся по договору аренды, гарантирована, и кредитор прекращает договор аренды, результатом будет также освобождение от поручительства.

Освобождение от ответственности: (Раздел 135) Освобождение от поручительства, когда кредитор объединяется с основным должником, дает время или соглашается не предъявлять иски. Контракт, по которому кредитор и основной должник достигают договоренности, в результате которой кредитор вступает в соглашение с основным должником, предоставляет больше времени или обязуется не предъявлять иски к основному должнику, освобождает от поручительства.Для того чтобы это работало, поручитель не должен соглашаться на эту договоренность между кредитором и основным должником.

Раздел предусматривает три режима освобождения от ответственности:

- Состав

- Обещаю дать время, а

- Обещание не судиться с основным должником

Состав

Если кредитор заключает мировое соглашение с основным должником без консультации с поручителем, последнее освобождается от ответственности. Заключение договора приводит к изменению первоначального контракта, и, следовательно, поручительство аннулируется.

Например. Между основным заемщиком и банком был заключен разовый расчет без указания поручителя. Суд заявил, что это привело к новации договора между кредитором и основным должником с исключением поручителя. Ответственность поручителя перестала существовать.

Обещание дать время — Обещание дать время: когда есть фиксированное время, в соответствии с соглашением о выплате долга. Одна из обязанностей кредитора перед поручителем — не давать основному должнику больше времени для платежа.Хотя предоставление времени принципалу принесет пользу поручителю, но это будет противоречить духу договора о гарантии без согласия поручителя.

Таким образом, если основной должник должен был произвести оплату за поставленный газ в течение четырнадцати дней, а в одном случае он не заплатил, поставщик взял от него вексель, это означало продление срока, и после этого поручители были аннулированы.

Посредством ограничения средства правовой защиты поручителя (раздел 139): кредитор не должен действовать таким образом, который наносит ущерб интересам поручителя.На средство правовой защиты поручителя не должны влиять действия кредитора, в противном случае поручительство может быть аннулировано.

Одна из основных обязанностей кредитора — не делать ничего, противоречащего правам поручителя. Поручительство после выплаты кредитору для обеспечения его платежа от основного должника.

Эта ответственность также предписывает кредитору сохранять ценные бумаги, если таковые имеются, которые он имеет, по отношению к основному должнику.

В Darwen & Pearce основным должником являлся акционер компании.Его акции были частично оплачены, а выплата невыплаченного остатка была гарантирована поручительством. Акционер не смог оплатить звонки, и компания конфисковала его акции.

Акционер не смог оплатить звонки, и компания конфисковала его акции.

По причине конфискации акции перешли в собственность компании. Если бы они не были конфискованы, они бы принадлежали поручителю по оплате оставшихся требований. Таким образом, конфискация лишила поручителя его права на акции, и он, соответственно, был освобожден от ответственности.

Права поручительства

Права в отношении основного должника

Право суброгации (S.140):

Права поручительства по платежу или исполнению — Поручительство после выплаты кредитору или выполнения его обязательства по договору занимает место кредитора. Ему принадлежат все права, которые кредитор имел в отношении основного должника.

Когда поручительство исполнило все свои обязательства по договору, ему передаются все права, которые кредитор имел в отношении основного должника. Поручительство становится на место кредитора.

В деле Бабу Рао Рамчандра Рао против Бабу Манаклала Нехмала: «Если ответственность поручителя является такой же, как и у основного должника, его право не менее равнозначно праву кредитора после того, как он погасит долг кредитора».

Права до платежа

Поручительство может обладать определенными правами еще до выплаты. У нас есть дело, в котором Высокий суд Калькутты принял аналогичное решение. Поручительство установило, что сумма наступила, основной должник распоряжался своим личным имуществом одно за другим, чтобы поручитель после выплаты не мог конфисковать его, и потребовал временного судебного запрета, чтобы не допустить этого основного должника. Суд вынес судебный запрет.

- Право на возмещение ущерба:

Раздел (145) Подразумеваемое обещание о возмещении поручителя — В каждом договоре о гарантии есть неявное обещание основного должника спасти поручительство от ущерба.Поручительство имеет право требовать от основного должника любую сумму, которую он согласился выплатить по гарантии, но никакие суммы, которые он не был обязан платить по контракту.

Иллюстрация: A гарантирует C в размере 2000 рупий оплату за рис, который будет поставлен C для B. C поставляет B рис на сумму менее 2000 рупий, но получает от A платеж в сумме 2000 рупий за поставленный рис. A не может получить от B больше, чем цена фактически поставленного риса.

C поставляет B рис на сумму менее 2000 рупий, но получает от A платеж в сумме 2000 рупий за поставленный рис. A не может получить от B больше, чем цена фактически поставленного риса.

Права против кредитора

- Право на ценные бумаги — Право поручителя на получение ценных бумаг кредитора (раздел 141): Поручительство имеет право на обеспечение, которое кредитор имел в своем владении на момент заключения договора гарантии. Неважно, знал ли поручитель о безопасности или нет. Если кредитор без согласия поручителя избавляется от обеспечения, обязательство по поручительству уменьшается в размере стоимости отчужденного обеспечения.

Раздел определяет общее правило справедливости, которое соблюдается в случае, когда поручительство имеет право на возмещение, которое кредитор имеет против основного должника, включая принудительное исполнение каждой ценной бумаги.

Поручительство при выплате кредитору находится в том же положении, что и кредитор по отношению к основному должнику. Право существует независимо от того, знает ли поручитель о существовании такого обеспечения или нет.

Право существует независимо от того, знает ли поручитель о существовании такого обеспечения или нет.

Истцы ссудили B и P, которые были трейдерами, 300 долларов, за уплату которых ответчик стал поручителем.На момент предоставления кредита B и P переданы в качестве обеспечения долга, аренды их коммерческих помещений и завода, оборудования и прочего на них. Истец имел право продать товар в случае неисполнения обязательств, уведомив об этом за месяц. Дефолт имел место, но ответчик во владение не вошел. Он получил уведомление о несостоятельности должника, но разрешил ему продолжать владение. Следовательно, активы были конфискованы и проданы получателем. Было установлено, что истцы, не наложив арест на имущество, переданное по умолчанию, лишили себя права уступить обеспечение поручителю.Следовательно, он был выписан на сумму, равную стоимости товара.

- Право на зачет. Если кредитор задолжал что-либо основному должнику, сумма задолженности может быть скорректирована в требовании кредитора против поручительства. Поручительство может взиматься с суммы, подлежащей предоставлению кредитору, если кредитор должен выплатить основному должнику обратно.

- Право на уменьшение доли: здесь сокращение относится к несостоятельности. A дает ссуду B, C является поручителем. Впоследствии B становится неплатежеспособным.Имущество B закреплено за получением взятой ссуды. Официальный получатель в этом конкретном случае создаст список кредиторов и выплатит им соразмерную ссуду сумме. Поручительство может спросить получателя о сумме, предоставленной А. Сумма, полученная А посредством этого процесса, может быть вычтена поручителем.

Поручительство может взиматься с суммы, подлежащей предоставлению кредитору, если кредитор должен выплатить основному должнику обратно.

Поручительство может взиматься с суммы, подлежащей предоставлению кредитору, если кредитор должен выплатить основному должнику обратно. Например, B получил ссуду от A в размере 10 000 рупий, C, который поручителем в этом контракте дал гарантию. A стал неплатежеспособным, и когда его имущество и активы были реализованы, когда они были распределены официальным приемником и правопреемником, A получил 1000 рупий.Теперь поручитель, который является C в этом случае, когда он произведет платеж A в размере 10 000 рупий /, попросит A вычесть 1000 рупий /, которые он получил от официального получателя и правопреемника. Это право предоставляется с поручительством и известно как право на уменьшение доли.

Это право предоставляется с поручительством и известно как право на уменьшение доли.

Право на залог

Если долг был гарантирован более чем одним лицом, они называются со-поручительствами.

Освобожденное со-поручительство по-прежнему будет нести ответственность перед другими по взносам в случае неисполнения обязательств.

- Право на взносы (Раздел 146): Поручительства, обязанные вносить равные взносы. В этом Разделе говорится, что при наличии двух или более со-поручителей каждое из них должно вносить равные взносы в долг или часть долга. Если нет противоречивого соглашения между поручителями.

Иллюстрация: A и B являются залогами на сумму 2000 рупий, предоставленных D банком. D по умолчанию, A и B несут ответственность по 1000 рупий каждый между собой.

- Ответственность поручителей, связанных в разных суммах: Поручительства, у которых есть разные обязательства в отношении суммы, обязаны платить одинаково, если это не выходит за рамки их соответствующих обязательств.

Иллюстрация: A, B и C в качестве поручителей для D заключают три нескольких Облигации, каждая с различным штрафом, а именно: A в виде штрафа в размере 10 000 рупий, B в размере 20 000 рупий, C в виде штрафа в размере 40 000 рупий, при условии поскольку D должным образом отчитывается перед E. D делает невыполнение обязательств в размере 30 000 рупий. A, B и C должны заплатить 10 000 рупий.

Студенты курсов Лавсихо регулярно выполняют письменные задания и работают над практическими упражнениями в рамках своей курсовой работы и развивают свои практические навыки в реальной жизни.

LawSikho создала группу телеграмм для обмена юридическими знаниями, рекомендациями и различными возможностями. Вы можете перейти по этой ссылке и присоединиться:

Как гарант стал поручителем

Первоначально опубликовано в The Docket , март 2009 г.

Марк А. Ван Донселаар

Давний бизнес-клиент звонит вам с вопросом о контракте, который он собирается заключить от имени своего бизнеса. Сторона, с которой он заключает договор, требует, чтобы договор включал либо личную гарантию вашего клиента, либо, чтобы ваш клиент выступал в качестве поручителя по любой задолженности по контракту.Ваш клиент, будучи неспециалистом, не знает разницы между личной гарантией и поручительством, поэтому он хочет, чтобы вы объяснили разницу. В этой статье мы сделаем именно это, сосредоточив внимание на недавнем деле Второго окружного апелляционного суда, JP Morgan Chase Bank, N.A. против Earth Foods, Inc., 1 , которое стирает грань между ними. (Верховный суд Иллинойса дал разрешение на подачу апелляции 28 января 2009 г.)