Снизили процент по ипотеке 2018: Банки рапортуют о снижении ставок семейной ипотеки ниже предписанных 6%

Банки начали снижать ставки по ипотеке

Фото: АГН Москва

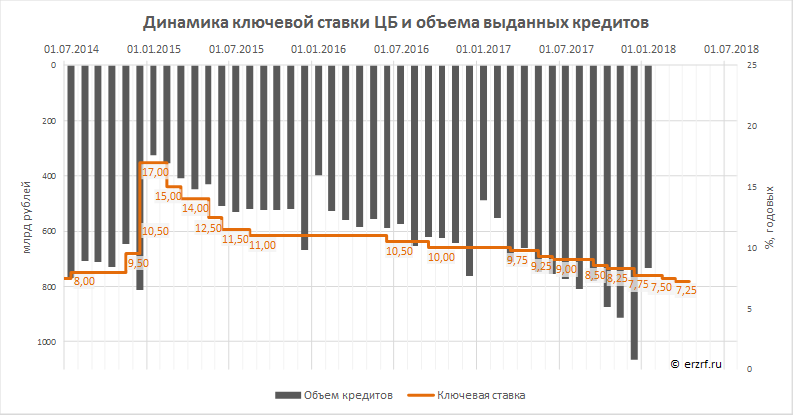

После того как ЦБ понизил ключевую ставку до 7,5%, некоторые банки опустили ставки по ипотечным кредитам до 10% годовых

Июньское снижение Центробанком ключевой ставки привело к тому, что ипотечные кредиты в России начали дешеветь. И это может привести к увеличению количества желающих взять ипотеку, что положительно скажется на всем российском рынке жилья. По данным ЦБ, в мае этого года банки выдали 85 057 ипотечных кредитов, что на 28% меньше показателей мая 2018 года. А, значит, только снижение ключевой ставки и снижение процентов по ипотеке может исправить ситуацию.

Как пишет газета «Ведомости», с 3 июля «Газпромбанк» выдает ипотеку по ставке от 10,8% годовых на строящееся жилье и от 10,5% годовых – на готовое. Таким образом, ставки ипотеки в этой кредитно-финансовой организации снизились на 0,3 п. п.

п.

15 июля ставки ипотеки на 0,3–0,6 процентного пункта (п. п.) уменьшил банк «ФК Открытие», теперь они начинаются от 9,9% годовых на новостройки и готовое жилье. В Альфа-банке снижение составило 0,4–0,8 п. п. С 10 июля ставка на готовое и строящееся жилье в банке – от 9,69% годовых, на рефинансирование – от 9,79% годовых.

Следом за «Газпромбанком» улучшим условия ипотеки банк «Дом.РФ». В настоящее время кредит на квартиру в новостройке там можно взять по ставке от 9,7% годовых, а на готовое жилье – от 9,8% годовых. Если же рефинансировать кредит в «Дом.РФ», то ставка начинается от 9,5% годовых.

В среднем на 0,15-0,6 п. п. снизили «Совкомбанк», «Промсвязьбанк», «Уралсиб», «Возрождение» и «Абсолют». Рассматривает возможность в ближайшее время снизить проценты по ипотеке и «Московский кредитный банк», где ставки по ипотеке составляют сейчас не менее 10,5%.

«Ведомости» напоминают, что в конце июня – начале июля ряд банков снизил ставки по госпрограмме «детской» ипотеки. В «Райффайзенбанке» ставка теперь составляет 5,69% годовых, в Промсвязьбанке – 5,2%, в банке «Абсолют» – 5,49%, в Дом.РФ – 5,25%, в Газпромбанке – 4,9%.

В «Райффайзенбанке» ставка теперь составляет 5,69% годовых, в Промсвязьбанке – 5,2%, в банке «Абсолют» – 5,49%, в Дом.РФ – 5,25%, в Газпромбанке – 4,9%.

Генеральный директор аналитического агентства «Бизнесдром» Павел Самиев замечает, что лучшие ставки получат далеко не все клиенты – они доступны лишь обладателям идеальной с точки зрения банка кредитной истории.

По словам директора по развитию ипотечного кредитования «Альфа-банка» Артема Иванова, доступная ставка по ипотеке привлечет на рынок тех клиентов, которые ранее откладывали покупку, собирая больший первоначальный взнос.

Главный экономист BCS Global Markets Владимир Тихомиров считает, что повышение спроса на ипотеку возможно – ведь любое снижение ставок провоцирует брать ипотеку категорию заемщиков, еще не находящихся в критической жизненной ситуации и нуждающихся в своем жилье.

Сбербанк больше не снижает ставки по действующей ипотеке

Сбербанк официально отказался снижать ставки по действующей ипотеке для своих клиентов.

Заявки, поданные после 10 сентября, рассматривать не будут.

Заявки, поданные после 10 сентября, рассматривать не будут.

«Рассмотрение обращений своих ипотечных заёмщиков о снижении процентных ставок по действующей ипотеке Сбербанком не производится», – говорится в сообщении на сайте Сбербанка.

Программа снижения ставок для ранее выданной ипотеки действовала в банке около года. По ней заёмщики могли уменьшить проценты до 10,9% годовых, если действующая ипотека была оформлена со страховкой и новый договор заключался также с финансовой защитой здоровья и жизни заёмщика. Теперь в Сбербанке обещают до 30 сентября рассмотреть заявления, которые заёмщики успели подать до 10 сентября. Однако новых принимать не будут.

«Снижение ставок рассматривалось в индивидуальном порядке в соответствии с программой уменьшения процентных ставок по ипотечным кредитам, – цитирует пресс-службу банка ресурс IRN.ru. – Действие программы завершено, если мы примем решение о запуске новой, объявим об этом дополнительно».

Такое решение может стать прологом к повышению стоимости новых ипотечных кредитов. До сих пор оба лидера рынка – «Сбер» и ВТБ – воздерживались от этого шага, несмотря на падающий рубль и возможное повышение ключевой ставки ЦБ.

До сих пор оба лидера рынка – «Сбер» и ВТБ – воздерживались от этого шага, несмотря на падающий рубль и возможное повышение ключевой ставки ЦБ.

Сейчас базовая ставка для новостроек составляет в Сбербанке 9,1% годовых. По специальной программе субсидирования ставки начинаются от 7,1%. На покупку вторичного жилья пока ещё можно занять у «Сбера» под 8,6% годовых.

Однако другие банки уже начали подъём. Райффайзенбанк сообщил о повышении минимальных ставок по ипотеке с 9,5 до 10,25%. У банка «Санкт-Петербург» ставки выросли на 0,5–0,75%, у Совкомбанка – с 9,4 до 10,4%, у Промсвязьбанка – на 0,4–0,5%, банк «Абсолют» повысил ставки на 0,5%.

А сегодня глава Сбербанка Герман Греф заявил журналистам, что не исключает повышения ставок в ближайшее время: «Пока смотрим, ставки очень сильно пошли вверх, опасность такая есть». (Цитату приводим по РИА «Новости».)

Что будет с ипотекой в 2020 году? Официальные прогнозы и мнения экспертов

Прошлый год был рекордным для банков, ипотечный кредит был выдан фактически каждому 100-му жителю России. Текущий год принес изменения как на строительный рынок, так и в сферу кредитования. Мы расспросили экспертов о том, как эти изменения повлияют на ипотечное кредитование в следующем году.

Текущий год принес изменения как на строительный рынок, так и в сферу кредитования. Мы расспросили экспертов о том, как эти изменения повлияют на ипотечное кредитование в следующем году.

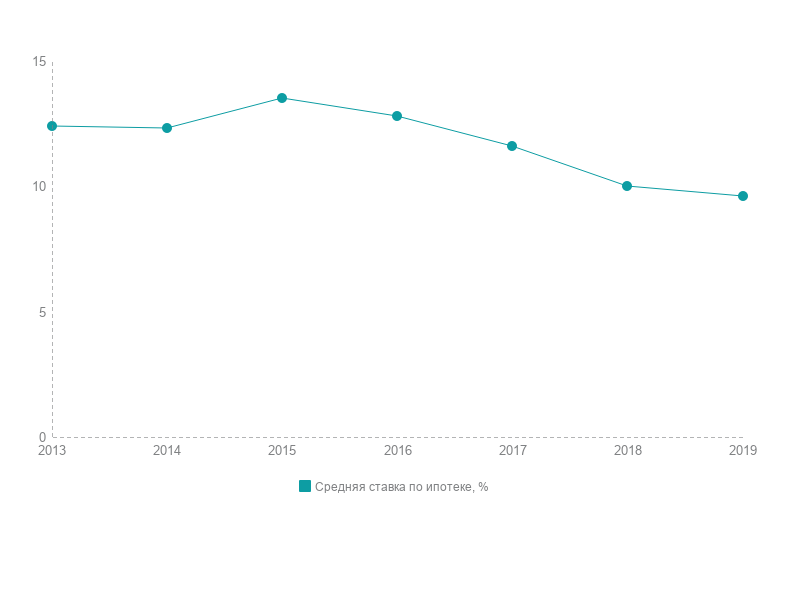

Состояние ипотечного кредитования в 2018-2019 годы

Ипотека уже считается своего рода локомотивом банковской системы. Это кредиты, которые выдаются под залог и на длительный срок по ставкам выше ставок по вкладам. То есть, для банков это неплохая возможность «играть по долгому», получая практически гарантированный доход в течение 20-30 лет с каждого заемщика.

Центробанк поддерживает эту идею, поддерживая развитие ипотечного кредитования в России. Результаты уже есть: 2018 год стал рекордным для этого сегмента.

Ипотечное кредитование в 2018 году показало впечатляющие результаты:

То есть, за год банки смогли выдать столько ипотечных кредитов, что практически удвоили общую сумму задолженности заемщиков. Другая примечательная цифра – это ставка, она впервые за все годы стала ниже 10% годовых.

Другая примечательная цифра – это ставка, она впервые за все годы стала ниже 10% годовых.

Причин, по которым банковский сектор в прошлом году показал такой небывалый рост ипотеки, было несколько.

Во-первых, это стабильные цены на жилье. Застройщики, зная, что с 1 июля 2019 года придется переходить на проектное финансирование, они нарастили предложение. И даже увеличившийся спрос не способствовал росту цен – они выросли на 4%, примерно, как инфляция.

Во-вторых, это низкая процентная ставка. Здесь, кроме прочего, есть заслуга Банка России, который до осени активно снижал ключевую ставку.

В-третьих, свою роль сыграл запуск льготных программ кредитования для семей с детьми. Но куда больший объем кредитования по программам пришелся на 2019 год.

Текущий, 2019 год начался с мрачных прогнозов касательно ипотеки: Центробанк с сентября 2018-го начал повышать ключевую ставку, а в обратном направлении процесс был запущен лишь к осени.

Но еще больше скепсиса у представителей отрасли было из-за вступления в силу с 1 июля 2019-го нового порядка финансирования долевого строительства. Напомним, теперь застройщики при долевом строительстве обязаны открывать специальный эскроу-счет, на котором деньги дольщиков замораживаются до окончания строительства. Финансировать расходы по строительству компаниям приходится за счет кредитов.

Уже сейчас можно утверждать, что большая часть негативных прогнозов оказались не очень точными:

- Банк России начал снижать ключевую ставку с июня 2019 года, сейчас она составляет 6,5% – что соответствует «докризисным» цифрам;

- переход на эскроу-счета не был резким – все дома, которые построены минимум на 30%, и в которых продано минимум 10% квартир, можно достраивать по старым правилам;

- в 2019 году была расширена программа льготной ипотеки – процентная ставка в 6% теперь гарантируется на весь срок кредитования для любой семьи, которая имеет право на такой кредит.

Кстати, банки конкурируют за таких клиентов – на данный момент самую низкую ставку предлагает Промсвязьбанк, это 4,5% годовых. Сбербанк, ВТБ и многие другие предлагают от 5 до 6% годовых.

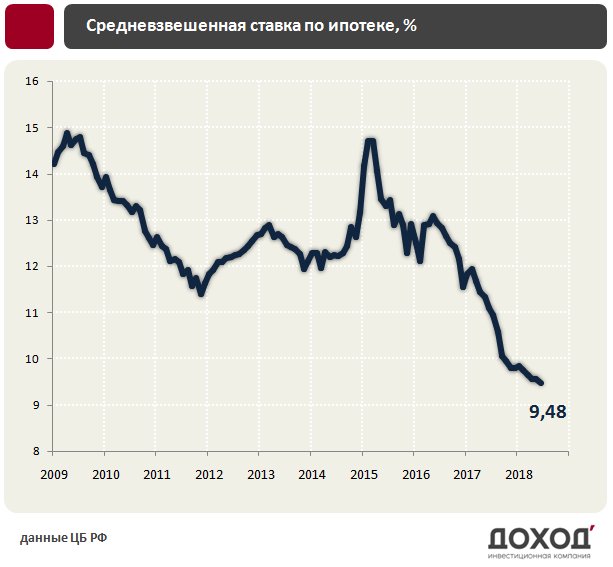

Но ставки упали и для «обычных» клиентов. Так, по данным за сентябрь средневзвешенная ставка упала до 9,68% годовых – это практически уровень 2018 года.

Если учесть, что Центробанк снизил ключевую ставку до 6,5% годовых и намерен провести еще некоторое снижение, 2019-й по объему выданных кредитов вполне может догнать прошлый год.

Что будет с ипотекой в 2020 году – официальный прогноз

Ипотечное кредитование вписано в национальный проект «Жилье и городская среда» – это один из ключевых элементов проекта, наряду с планами увеличить ввод жилья и обеспечить им максимум семей.

Основными целями в рамках национальных проектов стали уровень процентной ставки и количество выданных кредитов:

- ставка должна будет составить в 2020 году значения в 8,7% годовых – с дальнейшим снижением до 7,9% к 2024 году;

- количество выданных кредитов должно составить в 2020 году 1,57 миллиона, а к 2024 году – 2,26 миллионов.

Кроме прочего, власти намерены переориентировать значительную часть ипотечного кредитования в сторону первичного жилья (цифра по таким кредитам даже вынесена в отдельный план).

В «Единой России» уверены, что это позволит развиваться жилищному строительству. Как говорит ответственный за общественный контроль над этим нацпроектом внутри партии, член Высшего совета Партии «Единая Россия» Антон Мороз, кроме прочего, нужно развивать и индивидуальное строительство:

Что касается процентной ставки по ипотеке, за 2019 год согласно паспорту нацпроекта, она должна составить 8,9% годовых. Год уже заканчивается, но цифры в статистике Центробанка далеки от этого – ставка пока составляет 9,68% годовых, а в первой половине года доходила до 10,5%.

Очевидно, что план на текущий год выполнен не будет, но чего ждать от 2020-го? Антон Мороз считает, что рынку поможет дальнейшее снижение ключевой ставки:

Ипотечный кредит – это долгосрочный инструмент для банка, но в этом кроются серьезные риски. Ни банк, ни сам заемщик не могут быть уверены, что в ближайшие 15-20-30 лет у него будет работа с доходами, которые позволят выплачивать кредит.

Аналитики уже неоднократно предупреждают о «новом ипотечном пузыре», который надувается уже в России. Цифра в полтора миллиона кредитов за год означает, что банки максимально снижают свои требования к заемщикам – иначе их просто некому будет брать.

Но, как считает Мороз, рынок уже достаточно сузился, чтобы отбросить потенциальных заемщиков с низкими доходами:

Кстати, в «Единой России» тоже понимают, что планы 2019 года уже не реализовать. Антон Мороз говорит, что строительный комплекс должен обеспечить 88 миллионов квадратных метров жилья в текущем году, и, чтобы это жилье было кому покупать, ставка по ипотеке должна снижаться.

Неофициальные прогнозы

Вопреки пессимистическим прогнозам, что озвучивались в начале года, к настоящему моменту ипотечное кредитование в стране снова растет, о чем отчитывается Центробанк:

Можно заметить, как ипотечное кредитование начало расти с июля 2019-го, когда банки положительно оценили первый сигнал – снижение ключевой ставки. Кроме того, появилось понимание, что большая часть жилья в новостройках все еще продается по старым правилам (и, соответственно, по старым ценам).

Кроме того, появилось понимание, что большая часть жилья в новостройках все еще продается по старым правилам (и, соответственно, по старым ценам).

Основную роль в дальнейшем изменении ставок будет играть политика Центробанка, уверены эксперты. Так, Елена Балашова, директор, направление «Аналитика недвижимости и информационные технологии» ГК SRG, говорит, что очередная волна снижения ставок приведет, скорее, к росту числа обращений за рефинансированием ипотеки:

Действительно, на рефинансирование приходится достаточно большая доля из всех выданных кредитов. Эти кредиты не меняют статистику по общей сумме задолженности – долг просто переходит из одного банка в другой.

Кстати, большинство банков не выдают рефинансирование на выданные у них же кредиты, их предлагают только клиентам других банков. «Своим» же клиентам обычно предлагают специальные программы по снижению ставки (но без заключения нового ипотечного договора).

Что же касается возможного роста числа просроченных кредитов, то такие риски остаются достаточно серьезными. Так, в России уже несколько лет подряд не растут реальные доходы населения – при этом резко возрос объем выданных кредитов. В результате заемщики все большую часть доходов вынуждены отдавать на обслуживание долгов.

По ипотечным кредитам риски, конечно, ниже, чем по потребительским благодаря залогу недвижимости, но массовые дефолты заемщиков банкам точно не помогут. Эксперты видят угрозу, если государство будет бездействовать дальше. Ведущий аналитик QBF Олег Богданов говорит, что продолжение падения реальных доходов населения ставит под удар весь кредитный рынок:

Однако позиция Банка России пока неизменна, и она соответствует целям в национальных проектах – ипотечное кредитование должно и дальше расти.

Оправдаются ли опасения по поводу «ипотечного пузыря», покажет время, но на ближайший год эксперты не делают настолько мрачных прогнозов.

Стоит ли брать ипотеку сейчас?

Средняя процентная ставка по ипотечным кредитам, как сказано выше, в октябре опустилась до 9,68% годовых. Это не рекорд – в прошлом году ставки были еще ниже, но у отдельных банков можно найти весьма интересные предложения.

После того, как Центробанк опустил ключевую ставку с 7 до 6,5%, достаточно быстро банки пересмотрели свои кредитные предложения, снизив ставки по кредитам (и заодно по вкладам).

Например, ВТБ теперь предлагает базовую ставку по ипотеке 8,6% годовых, а ставка по рефинансированию составляет 9% годовых. Эта ставка доступна лишь при оформлении комплексного страхования (объект недвижимости, права на него, жизнь и здоровье заемщика). Без страховки ставка будет больше на 1%.

Другие банки не отстают – базовые ставки составляют от 8,2% годовых (это Россельхозбанк). Но все дополнительные условия остаются, это первоначальный взнос от 20%, оформление страховки и т. д.

д.

Целевой уровень ставки – 8% годовых, такой ориентир озвучивал президент России. Примерно то же следует и из национального проекта до 2024 года (там ставка будет 7,9%).

То есть, если заемщик сможет найти ставку около 8% годовых, то такой кредит стоит оформлять – меньше ставка уже не будет, если он не попадает под льготную программу.

По программе условия еще более интересные: самая низкая ставка составляет всего 4,5% годовых – ее предлагают Промсвязьбанк и банк «Возрождение». Другие банки установили ставку чуть выше, но у них надбавка на отсутствие страховки будет меньше.

Поскольку федеральные субсидии банкам на компенсацию разницы по процентам рассчитываются, исходя из ключевой ставки Банка России, еще ниже ставка вряд ли будет – и таким заемщикам стоит оформлять кредит уже сейчас.

Что касается цен на жилье, оно постепенно дорожает – по мере того, как застройщики завершают старые проекты и начинают новые, уже по новым правилам. По оценкам экспертов, «запаса» уже начатых домов хватит на 2-3 года, это и будет своего рода переходный период.

По оценкам экспертов, «запаса» уже начатых домов хватит на 2-3 года, это и будет своего рода переходный период.

Резюмируя, можно сделать такой вывод:

- тем, кто попадает под семейную ипотеку – кредит можно брать уже сейчас, дешевле 4,5% годовых он вряд ли станет;

- тем, кто рассматривает обычную ипотеку, стоит ориентироваться на цифру в 8% годовых. Такую ставку можно получить, например, по совместным проектам банков и застройщиков;

- непосредственно цены на жилье будут расти – пусть не очень быстро, но поводов для снижения у них точно нет.

в чем смысл снижения процентной ставки по ипотеке

Вице-президент Российской гильдии риэлторов Григорий Полторак считает, что снижение процентной ставки по ипотеке именно сейчас, в период кризиса, вызванного пандемией коронавируса, нужно в первую очередь не покупателям жилья.

Своим мнением Полторак поделился в эксклюзивном интервью «Правде.Ру»

«Людям, конечно, снижение ипотечной ставки до 6,5% нужно, но опосредованно. По сути же, это мероприятие направлено на поддержку строительной отрасли. В первую очередь ипотечные кредиты берут на покупку жилья в новостройках.

Сейчас спрос, естественно, упал по двум причинам:

- ограничения активности людей из-за самоизоляции;

- из-за спада экономики в связи с нефтью и прочим.

Снижение процентной ставки — мера для поддержания спроса. И его оживления. Насколько — не знаю. Будем смотреть.

Действительно ли в практическом плане мера в 6,5% выполнит свое назначение и оживит экономику?

Думаю, что да. Безусловно, это всегда играет роль вообще в нашей стране последние много лет, ставка по ипотечному кредиту ниже даже 10% — это уже психологический положительный фактор, который стимулирует людей на то, чтобы приобретать недвижимость.

- 6,5% — это хорошая ставка при нынешней инфляции, безусловно, это стимулирующий фактор.

Если учесть, что есть страны, в которых ипотека 2%…

В этих странах, извините, за хранение денег в банке надо банку платить. Там ставки по депозитам отрицательные. Все же относительно. Я считаю, что в нынешних условиях российской экономики 6,5% по ипотеке — это очень хорошая ставка.

Агентство недвижимости в Новосибирске — сайт АН Палитра

26 февраля 2021 г.

Огромная благодарность всей команде АН «Палитра»

Хочу выразить огромную благодарность всей команде АН «Палитра», в частности Абрамчук Ирине Михайловне и Королеву Тимофею Анатольевичу за высокий профессионализм и безлимитное терпение.

Ирина Михайловна при просмотре заинтересовавшей меня квартиры все доступно и подробно объяснила. Очень чуткий, легкий в общении человек, всегда на связи, проконсультировала по всем интересующим вопросам. Документы для сделки были подготовлены очень оперативно и профессионально.

Очень чуткий, легкий в общении человек, всегда на связи, проконсультировала по всем интересующим вопросам. Документы для сделки были подготовлены очень оперативно и профессионально.

Ирина Михайловна выражаю Вам огромную благодарность, желаю успехов и процветания в работе.

Читать далее

16 февраля 2021 г.

Мы очень довольны, спасибо Вам за вашу работу!

Очень понравилась доброжелательность и профессионализм Ирины Михайловны. На каждом показе квартиры была сама, время четко выбиралась когда удобно нам. Наша сделка была осложнена тем что квартира с ипотекой, а у покупателей опека, Ирина Михайловна на первом же этапе рассказала все нюансы, по времени получилось быстрее чем предполагали, мы очень довольны, спасибо Вам за вашу работу.

Читать далее

8 февраля 2021 г.

Спасибо огромное риелтору Абрамчук Ирине Михайловне!

Хочу выразить большую благодарность Абрамчук Ирине Михайловне и всему агентству недвижимости. Я продавала квартиру удаленно из другого региона и мне казалось это большой проблемой, но Ирина Михайловна все организовала чудеснейшим образом и все сложности взяла на себя при этом терпеливо и доходчиво мне разъясняя все этапы процесса. Легкая в общении, доброжелательная и мега профессиональная! Еще раз благодарю от души и желаю Вам успехов и процветания. Спасибо.

Читать далее

19 декабря 2020 г.

Большое спасибо за вашу работу!

Наша семья, дочь и я дважды обращались в ваше агентство, покупали квартиры, и оба раза у нас вела сделки риелтор — Ветрова Ирина Владимировна! Мы очень благодарны ей за её труд. Ирина Владимировна очень добросовестно относится к своей работе, отзывчивость и ответственность у неё на первом месте!. В любое время, когда бы ей не позвонил с возникающими вопросами, всегда ответит и решит все очень оперативно. Работать с ней очень легко. Она помогала нам на всех этапах, искала и предлагала выгодные варианты, ходила с нами на просмотры, все очень доходчиво объясняла. Результатом очень довольны, все было сделано быстро и оперативно.

Ирина Владимировна очень добросовестно относится к своей работе, отзывчивость и ответственность у неё на первом месте!. В любое время, когда бы ей не позвонил с возникающими вопросами, всегда ответит и решит все очень оперативно. Работать с ней очень легко. Она помогала нам на всех этапах, искала и предлагала выгодные варианты, ходила с нами на просмотры, все очень доходчиво объясняла. Результатом очень довольны, все было сделано быстро и оперативно.

Большое спасибо Вам, Ирина Владимировна! Поздравляем Вас и весь ваш коллектив с наступающим Новым годом! Желаем Вам процветания, успехов и много хороших клиентов!!!

Очень рекомендую АН Палитра!!!

Читать далее

19 августа 2020 г.

То ли мне так повезло, то ли вы всегда такие шустрые

Продавала свою квартиру через Палитру в июне этого года.

Основная задача: продать ее до конца лета.

Риелтор Юрий Камынин, сказал, что продадут раньше.

Я в такие сказки не верю, поэтому параллельно искала покупателей.

Все документы мне подготовили за 3 дня.

Я не заморачивалась с этим, кроме того что не могла дозвониться до Юрия в течении часа чтобы договориться о времени и наконец подписать все документы, но это не трагедия.

Через 3 недели мне нашли покупателя, через неделю заключили сделку.

В общей сложности за 4 недели продали квартиру)

То ли мне так повезло , то ли вы всегда такие шустрые )

Спасибо за скорость и нормальный подход к делу)

Читать далее

18 августа 2020 г.

Они задействовали все свои ресурсы, и командой сделали невозможное!

Хоть я из тех людей, кто если даже и хочет, то не доходят руки оставить отзыв! В этом случае я себе аж поставил задачу на сегодня, обязательно зайти и оставить отзыв по моему личному мнению и опыту сотрудничестве с АН Палитра! А если конкретно, то он посвящается Дементьевой Валентине! Главная компетенция этих людей — это умение решать проблему и задачи их клиента! В моем случае нужно было оперативно продать мою квартиру на Вокзальной магистрали 6/1 (двушка студия), следом купить две однушки — одну для жилья, вторую для перепродажи! От первого разговора с Валентиной и до передачи денег, я понял, что мне можно быть спокойным! Очень грамотные специалисты работают в Палитре! Задача была не из легких из-за сроков! Но я увидел, что они задействовали все свои ресурсы, и командой сделали по моему мнению невозможное! Как итог — за три месяца была продана квартира, и по нереально выгодной цене были приобретены две однушки! Спасибо вам большое! Надеюсь что дальнейшее наше сотрудничество будет на том же уровне!

Читать далее

9 марта 2019 г.

От души желаем Вам успехов в работе и адекватных клиентов!!!

Здравствуйте! Хотим поблагодарить ан»Палитра» за проделанную работу в продаже нашей квартиры! Было очень легко общаться и находить ответы на все вопросы! Работа выполнена профессионально! От души желаем Вам успехов в работе и адекватных клиентов!!!

Читать далее

8 октября 2018 г.

Спасибо огромное. Наш риелтор Пономарев Андрей Евгеньевич

Отличное агенство недвижимости, начиная с 2007 года, обращались несколько раз я и мои родственники по поводу вложения денежных средств в строящееся жильё. Предлагаются всегда выгодные варианты в хороших местах, все Квартиры были достроены и сданы. Помощь в оформлении ипотеки, все время подсказывали куда обратиться, какие бумаги должны быть. Где и как оформлять собственность, все разъяснения по налогам.

Спасибо огромное.

Читать далее

17 октября 2016 г.

Палитра билась за каждый рубль для меня!

Понравилось отношение к делу и затраты минимума нервов. Агентство вело мою сделку от получения ипотеки и до самой регистрационной палаты. Все было сделано больше, чем просто отлично! Агенты проявляли себя не просто как сумасшедшие продажники, а как настоящие опытные профессионалы своего дела. Сначала оформили несколько заявок в разные банки, собственно, для получения самой ипотеки. Выявили самые низкие проценты при адекватных условиях и хорошей репутации. Я сам, кстати, в этом всем практически не принимал участия, риелторы делали все за меня.

Затем уже обратились к самому поиску квартиры, просмотрели не мало вариантов, так как расположение не играло большой роли, в итоге нашли подходящий. И здесь же агентство сами договаривались обо всем.

На самой сделке представители “Палитры” можно сказать, бились за каждый рубль в итоговой цене, за каждую возможность получить скидку и за каждый пункт договора купли-продажи. Тут они меня окончательно покорили: очень спокойно, в разговоре как со старыми друзьями, снижали цену пункт за пунктом. Это надо было видеть, высший пилотаж! Видно, что человек по-настоящему любит свою работу! И даже в конце всей процедуры, в рег.палате все так же представители договаривались о проведении всех процедур и о времени, на которое они были назначены.

Как и говорил в начале, времени и нервов я на все потратил минимум, никаких задержек по времени не наблюдал. С первых же минут общения с представителями агентства, я был абсолютно уверен, что все будет сделано и оформлено как полагается, без обмана. Агентство сработало порядочно и на высочайшем уровне, за том и спасибо!

Читать далее

Эфириум: цены, капитализация, индекс, новости — Investing.

com

com

1 ETH =

$ 1.432,36

+56,28

+4,09%

Рыночн. кап.:

165,29B $

Всего в обращении:

114,86M ETH

Максимум:

0 ETH

Объём (24ч):

27,46B $

Дн. диапазон:

1.411,55 — 1.455,37

Изм. (7 д.):

-24,46%

Индекс Investing.com

Все новости

Бенефициары Bitcoin-мании

Сергей Пирогов — 26.02.2021

На рынке уже давно существуют компании, которые так или иначе связаны…

Tesla вновь демонстрирует свой цикличный характер

Харис Анвар/Investing.com — 26.02.2021

Инвесторы Tesla (NASDAQ:TSLA) уже не удивляются цикличным взлетам и…

Институционалы фиксируют прибыль, альткоины распродаются

Александр Купцикевич — 25.02.2021

Биткоин топчется около $50K, не в силах надолго оторваться от этого…

Stellar и Bitcoin Cash: топовые криптовалюты с критической массой

Энди Хект — 26.02.2021

Специально для Investing. comПараболический рост продолжается с…

comПараболический рост продолжается с…

В связи с жалобами других пользователей вам временно запрещено добавлять новые комментарии. Ваш статус будет проверен нашим модератором в ближайшее время.

Пожалуйста, подождите минуту, прежде чем оставить комментарий.

Дисклеймер: Fusion Media не несет никакой ответственности за утрату ваших денег в результате того, что вы положились на информацию, содержащуюся на этом сайте, включая данные, котировки, графики и сигналы форекс. Операции на международном валютном рынке Форекс содержат в себе высокий уровень риска. Торговля на рынке Форекс может не подходить для всех инвесторов. Спекулируйте только теми деньгами, которые Вы можете позволить себе потерять.

Fusion Media напоминает вам, что данные, предоставленные на данном сайте, не обязательно даны в режиме реального времени и могут не являться точными. Все цены на акции, индексы, фьючерсы носят ориентировочный характер и на них нельзя полагаться при торговле. Версия этого документа на английском языке является определяющей и имеет преимущественную силу в том случае, если возникают разночтения между версиями на английском и русском языках. Таким образом, Fusion Media не несет никакой ответственности за любые убытки, которые вы можете понести в результате использования этих данных. Вы ищете акции, котировки или графики форекс? Взгляните на портал Investing.com — лучший технический анализ и современный экономический календарь к вашим услугам!

Версия этого документа на английском языке является определяющей и имеет преимущественную силу в том случае, если возникают разночтения между версиями на английском и русском языках. Таким образом, Fusion Media не несет никакой ответственности за любые убытки, которые вы можете понести в результате использования этих данных. Вы ищете акции, котировки или графики форекс? Взгляните на портал Investing.com — лучший технический анализ и современный экономический календарь к вашим услугам!

Английская версия данного соглашения является основной версией в случае, если информация на русском и английском языке не совпадают.

Понимание вычета процентов по ипотеке

Одной из основных налоговых льгот домовладения по ипотеке является удержание процентов по ипотеке. Когда вы вычитаете проценты по ипотеке, вы уменьшаете свой налогооблагаемый доход на эту сумму. Вот что нужно знать о вычете, его ограничениях и о том, как это может повлиять на вас при уплате налогов.

Как работает вычет процентов по ипотеке?

Вычет процентов по ипотеке позволяет ежегодно вычитать выплаты процентов по ипотеке из налогооблагаемого дохода. Вычет может применяться к ипотеке на ваш основной дом — и, возможно, на второй дом, которым вы владеете, — если долг был использован для покупки, строительства или существенного улучшения собственности.

Вычет может применяться к ипотеке на ваш основной дом — и, возможно, на второй дом, которым вы владеете, — если долг был использован для покупки, строительства или существенного улучшения собственности.

Сколько процентов по ипотеке вы можете вычесть в 2019 году?

На 2019 налоговый год лимит вычета процентов по ипотеке составляет 750 000 долларов, что означает, что домовладельцы могут вычесть проценты, уплаченные по ипотечной задолженности на сумму до 750 000 долларов. Супружеские пары, подающие налоги отдельно, могут вычесть проценты на сумму до 375 000 долларов каждая.Максимальная сумма применяется к жилищным кредитам, выданным после 15 декабря 2017 г., и действует до 2025 г.

Прежний лимит в 1 миллион долларов для заявителей, подающих заявления на одного человека, и супружеских пар, подающих совместно, и 500 000 долларов для супружеских пар, подающих отдельную заявку, по-прежнему применяется для ипотечных кредитов, оформленных до 16 декабря 2017 года, даже если они были позже рефинансированы. Исключение составляют люди, которые закрыли покупку дома до 1 января 2018 г. Они также могут использовать старый лимит в 1 миллион долларов при условии, что они приобрели дом до 1 апреля 2018 г.

Какие типы процентов по ипотеке подлежат вычету?

Помимо процентной части ваших выплат по ипотеке, вы можете вычесть следующие типы процентов по ипотеке:

- Комиссия за просрочку платежа по ипотеке, не являющаяся частью конкретной услуги.

- Штрафы за досрочное погашение ипотеки.

- Выплата процентов по ипотеке перед продажей дома.

- Проценты, выплачиваемые при участии в программе экстренного ссуды домовладельцев или в программе Hardest Hit Fund.

- Предоплаченные проценты или ипотечные баллы, выплачиваемые как часть ваших заключительных расходов.

Вы также можете вычесть процентные платежи по второй ипотечной ссуде, такой как ссуда под залог собственного капитала или кредитная линия, но только в том случае, если долг был использован для покупки, строительства или улучшения вашего основного или второго дома. Лимит вычета процентов по ипотеке применяется к первой и второй ипотеке в совокупности.

Для рефинансирования с выплатой наличных, хотя вы можете иметь право на вычет процентов, уплаченных с вашей первоначальной суммы ипотеки, вам разрешено вычесть только проценты, уплаченные с капитала, который вы обналичиваете, если эти средства используются для ремонта дома.

Пример вычета процентов по ипотеке

Давайте сравним двух домовладельцев, каждый из которых имеет два непогашенных остатка по ипотеке и хочет потребовать вычета процентов по ипотеке. Домовладелец А должен 400 000 долларов по ипотеке на свой основной дом, приобретенный до 16 декабря 2017 года, и еще 250 000 долларов по ипотеке, использованной для покупки дома для отдыха весной 2018 года.

Домовладелец B должен 600 000 долларов по ипотеке для своего основного дома, которая была выдана до 16 декабря 2017 года. Осенью 2019 года он взял ссуду на покупку жилья в размере 300 000 долларов для покрытия расходов на обучение и консолидации не-ипотечной задолженности.

| Домовладелец A | 1 миллион долларов или 750 000 долларов (в зависимости от даты создания) | 400 000 долларов | 250 000 долларов | 650 000 долларов |

| Домовладелец B | 1 миллион долларов или 750 000 долларов (в зависимости от даты создания) | 600 000 долларов | 300 000 долл. США | 600 000 долл. США |

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«», «\ u003Cstrong \ u003EM Максимальное удержание процентов по ипотеке \ u003C \ / strong \ u003E», » \ u003Cstrong \ u003ELoan # 1 \ u003C \ / strong \ u003E «,» \ u003Cstrong \ u003ELoan # 2 \ u003C \ / strong \ u003E «,» \ u003Cstrong \ u003ETotal Qualifying Loan Balance \ u003C \ / strong \ u003E «], [ «Домовладелец A», «1 миллион долларов или 750 000 долларов США (в зависимости от даты создания)», «400 000 долларов США», «250 000 долларов США», «650 000 долларов США»], [«Домовладелец B», «1 миллион долларов США или 750 000 долларов США (в зависимости от даты создания) «,» 600 000 долларов «,» 300 000 долларов «,» 600 000 долларов «]],» сноска «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

Как здесь применяются правила? Для домовладельца А ипотечный кредит в размере 400 000 долларов меньше лимитов в 1 миллион и 750 000 долларов. Поскольку 250 000 долларов начались после даты отсечения, мы должны использовать лимит в 750 000 долларов. Домовладелец А взял новую ипотеку для своего дома для отдыха, что означает, что он может иметь право вычесть проценты по этой ссуде, а также ипотеку на свой основной дом.

Поскольку 250 000 долларов начались после даты отсечения, мы должны использовать лимит в 750 000 долларов. Домовладелец А взял новую ипотеку для своего дома для отдыха, что означает, что он может иметь право вычесть проценты по этой ссуде, а также ипотеку на свой основной дом.

Общая сумма обоих займов меньше лимита в 750 000 долларов, что дает домовладельцу А возможность полностью вычесть проценты, уплаченные по обоим займам. Но если бы они взяли ссуду под залог собственного капитала или кредитную линию под свой основной дом для покупки загородного дома, проценты по этой ссуде или линии не подлежали бы вычету.

Ситуация домовладельца Б выглядит немного иначе. Хотя они имеют право вычесть все проценты, уплаченные по ипотеке в размере 600 000 долларов, обеспеченной их основным домом, они не могут вычесть проценты, уплаченные по ссуде под залог жилья в размере 300 000 долларов, поскольку она не использовалась для ремонта дома.

Вычет процентов по ипотеке по сравнению со стандартным вычетом

Закон о сокращении налогов и занятости снизил максимальную сумму вычета процентов по ипотеке, но увеличил стандартные суммы вычета. Из-за этих изменений меньшее количество налогоплательщиков может захотеть детализировать свои вычеты.

Из-за этих изменений меньшее количество налогоплательщиков может захотеть детализировать свои вычеты.

Стандартные суммы вычетов на 2019 год составляют:

- Отдельная подача холостяков / замужних: $ 12 200

- Глава семьи: $ 18 350

- Совместная регистрация в браке: $ 24 400

Мы подсчитали приблизительную сумму ипотечной задолженности, которая может потребоваться для выплаты процентов в первый год действия ссуды, чтобы она превышала стандартный вычет.

| Холост или женат, подача отдельно | $ 12 200 | $ 340 000 |

| Глава домохозяйства | $ 18 350 | $ 520 000 |

| Женат, подача заявки совместно | $ 24 400 | $ 6 000 |

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«\ u003Cstrong \ u003EFiling Status \ u003C \ / strong \ u003E», «\ u003Cstrong \ u003E2019 Standard Удержание \ u003C \ / strong \ u003E «,» \ u003C Strong \ u003EMortgage Balance, необходимое для перечисления \ u003C \ / strong> «], [» \ u003C Strong \ u003ESПодача заявки на одного или супружеских пары отдельно \ u003C \ / strong \ u003E «,» $ 12 200 «,» 340 000 долларов «], [» \ u003Cstrong \ u003EHead of Household \ u003C \ / strong \ u003E «,» 18 350 долларов США «,» 520 000 долларов США «], [» \ u003Cstrong \ u003EMarried \ u003C \ / strong \ u003E «, «24 400 долларов», «680 000 долларов»]], «сноска»: «На основе процентных расходов за первый год по 30-летней ипотеке с фиксированной ставкой по текущей средней ставке по стране 3. 65%. »,« HasMarginBottom »: true,« isExpandable »: true,« isSortable »: false,« maxWidth »:« 1215 »,« showSearch »: false,« sortColumnIndex »: 0,« sortDirection »:« asc » }

65%. »,« HasMarginBottom »: true,« isExpandable »: true,« isSortable »: false,« maxWidth »:« 1215 »,« showSearch »: false,« sortColumnIndex »: 0,« sortDirection »:« asc » }

Из приведенной выше таблицы видно, что если вы являетесь налогоплательщиком единого налога, вам потребуется как минимум 340 000 долларов в виде ипотечной задолженности, чтобы требовать вычета процентов по ипотеке. Но даже если ваш остаток по ипотеке не так велик, вы также можете потребовать другие вычеты из своей налоговой декларации, что, тем не менее, может сделать детальную разбивку по счетам лучшим выбором. Например, вы можете вычесть до 10 000 долларов США в виде государственных и местных налогов, включая налоги на имущество.Однако лимит составляет 5000 долларов для супружеских пар, подающих отдельную заявку.

Конечно, ваша конкретная ситуация будет зависеть от вашей ставки по ипотеке, а также от количества ежемесячных платежей по ипотеке, которые вы производите до наступления налогового сезона. И поскольку ипотечные кредиты с фиксированной ставкой амортизируются равными ежемесячными платежами, с каждым прошедшим месяцем вы платите меньше долларов в счет процентов — и больше в счет основной суммы долга.

И поскольку ипотечные кредиты с фиксированной ставкой амортизируются равными ежемесячными платежами, с каждым прошедшим месяцем вы платите меньше долларов в счет процентов — и больше в счет основной суммы долга.

Благодаря этим переменным, самый простой способ определить, имеет ли смысл перечисление вычетов, — это просмотреть свою выписку о процентах по ипотеке (форма 1098), которую вы получите от своего кредитора, если вы заплатили не менее 600 долларов США в виде процентов во время предыдущего налога. год и укажите любые другие вычеты, применимые к вашей ситуации.Проконсультируйтесь со своим налоговым специалистом для получения дополнительных указаний.

Калькулятор вычета налогов на проценты по ипотеке

У многих домовладельцев есть по крайней мере одна вещь, на которую стоит рассчитывать во время налогового сезона: вычет процентов по ипотеке. Это включает любые проценты, которые вы платите по ссуде, обеспеченной вашим основным или вторым домом. Это означает ипотеку, вторую ипотеку, заем собственного капитала или кредитную линию собственного капитала (HELOC).

Кто имеет право на этот вычет?

Чтобы иметь право на вычет процентов по ипотеке, домовладельцы должны соответствовать этим двум требованиям:

- Вы заполнили форму IRS 1040 и перечислили свои вычеты.

- Ипотека — это обеспеченная задолженность за квалифицированный дом, которым вы владеете.

2018 изменения в налоговом кодексе

С 2018 года были снижены лимиты по квалифицированным жилищным кредитам. Теперь пары, подающие совместно, могут вычитать проценты только по квалифицированным жилищным кредитам на сумму до 750 000 долларов, по сравнению с 1 млн долларов в 2017 году. Для состоящих в браке налогоплательщиков, подающих отдельные декларации, предел составляет 375 000 долларов; ранее это было 500 000 долларов.

Эти лимиты включают любую комбинацию квалифицированных ссуд, таких как ипотека, ссуды под залог недвижимости и HELOC.

Например, если у вас есть первая ипотека на сумму 300 000 долларов и ссуда под залог собственного капитала на 200 000 долларов, все проценты, уплаченные по обоим этим займам, могут быть вычтены, поскольку вы не превысили лимит в 750 000 долларов.

Если вы взяли ипотечный кредит или заем под собственный капитал / HELOC не позднее 15 декабря 2017 г. , вы все равно можете вычесть проценты по кредитам на сумму до 1 миллиона долларов.

Ссуды под залог недвижимости и правила HELOC

Новый налоговый закон также прекратил вычет процентов по задолженности по собственному капиталу до 2026 года, если не выполняется одно условие: вы используете HELOCs или ссуды под собственный капитал для оплаты ремонта дома.

Другими словами, если вы не использовали кредит под залог собственного капитала для ремонта крыши, добавления еще одной спальни или других усовершенствований своего жилища, тогда эти проценты не будут вычитаться из налогооблагаемой базы.

Не забудьте вести записи о своих расходах на проекты по благоустройству дома на случай, если вы пройдете аудит. Возможно, вам даже придется вернуться и восстановить свои расходы на вторую ипотеку, взятую за годы до изменения налогового законодательства.

Сколько процентов я могу требовать?

Большинство домовладельцев могут вычесть все свои проценты по ипотеке.Закон о сокращении налогов и занятости (TCJA), который действует с 2018 по 2025 год, позволяет домовладельцам вычитать проценты по ипотечным кредитам в размере до 750 000 долларов. Для налогоплательщиков, которые используют отдельный статус регистрации в браке, лимит долга на приобретение дома составляет 375 000 долларов.

Для ипотечных кредитов, выданных до 16 декабря 2017 года, лимиты выше. То же самое касается заемщиков, которые заключили обязательный договор к крайнему сроку 16 декабря и закрылись до 1 апреля 2018 года. Эти заемщики могут вычитать проценты по ссудам до 1 миллиона долларов или 500 000 долларов для состоящих в браке, подавая отдельно.

Соответствующие ипотечные кредиты включают ипотечные кредиты, используемые для покупки или улучшения первого или второго жилья.

Определения

Почему экономистам не нравится удержание процентов по ипотеке

Thinkstock / BrianAJackson

Кристин Смит, отдел по связям с общественностью

Весна и лето — традиционно пиковое время для покупок жилья. Среди всех дней открытых дверей некоторые покупатели и продавцы могут также рассматривать налоговые последствия домовладения, в частности, судьбу вычета процентов по ипотеке.

Хотя Закон о сокращении налогов и занятости от 2017 года не устранил этот вычет, он наложил новые ограничения: вступившие в силу для ипотечных кредитов, взятых после 15 декабря 2017 года, соответствующие заявители могут вычитать проценты по ипотечному долгу на сумму до 750 000 долларов США, по сравнению с предыдущий лимит в 1 миллион долларов.

В недавней статье Housing Market Perspectives экономист Федерального резерва Сент-Луиса Билл Эммонс затронул вопрос вычета процентов по ипотеке, или сокращенно MID. И он написал кое-что интригующее: «Редко можно найти политику, которая одновременно пользуется популярностью среди общественности и почти повсеместно не нравится экономистам.Но MID — одна из таких политик ».

Оценка общественного мнения

Что касается популярности, опрос, проведенный в октябре 2017 года, проведенный Economist / YouGov, показал, что некоторые люди не хотят, чтобы вычеты по ипотечным кредитам шли даже на увеличение стандартного вычета. Около 41% всех опрошенных заявили, что они выступают против отмены MID, если Конгресс повысит стандартный вычет; это сопротивление возросло до 66 процентов среди домовладельцев, которые перечисляют свои налоги по статьям.

Около 41% всех опрошенных заявили, что они выступают против отмены MID, если Конгресс повысит стандартный вычет; это сопротивление возросло до 66 процентов среди домовладельцев, которые перечисляют свои налоги по статьям.

Согласно опросу, даже некоторые люди , которые не используют MID , выступили против его прекращения:

- 50 процентов домовладельцев , принимающих стандартный вычет, заявили, что они против отказа от MID.

- 28 процентов арендаторов заявили, что они против отказа от MID.

Эммонс, ведущий экономист Центра финансовой стабильности домашних хозяйств ФРС Сент-Луиса, подтверждает этот опрос. Он отмечает, что сторонники могут поддерживать MID, потому что они планируют когда-нибудь использовать его, или потому, что они считают, что это повысит ставки домовладения и будет способствовать благосостоянию общества.

Но Эммонс продолжает объяснять, почему экономисты находят недостатки в MID. Вот несколько важных моментов.

Вот несколько важных моментов.

5 причин, по которым экономисты не любят удержание процентов по ипотеке

1. Он поощряет более крупные дома

Эммонс говорит, что MID поощряет строительство более крупных и дорогих домов; это может способствовать увеличению затрат на электроэнергию, разрастанию городов и меньшему количеству средств, выделяемых на коммерческие инвестиции, не связанные с жильем.

2. Это регрессивный

По словам Эммонса, MID больше всего приносит пользу домохозяйствам с высоким доходом. Он цитирует оценки Центра налоговой политики, согласно которым Закон о сокращении налогов и занятости сделает MID более регрессивным: даже при том, что это меньшая денежная банка, 8 процентов налогоплательщиков с годовым доходом в 200 000 долларов и более получат около 63 процентов прибыли. по сравнению с примерно 54% льгот по предыдущему налоговому законодательству.

3. Фактически снизился коэффициент домовладения

Эммонс говорит, что MID может нанести ущерб лицам с низким и средним доходом, поскольку ведет к росту цен на жилье и делает домовладение менее доступным. Это потому, что налоговые льготы, такие как удержание процентов по ипотечным кредитам, «капитализируются» в ценах на жилье, толкая их выше, чем они были бы в противном случае. Ссылаясь на исследование, опубликованное в выпуске American Economic Review за февраль 2018 года, Эммонс исследует выводы о том, что предыдущее воплощение MID — до налоговой реформы — не поощряло домовладение.

Это потому, что налоговые льготы, такие как удержание процентов по ипотечным кредитам, «капитализируются» в ценах на жилье, толкая их выше, чем они были бы в противном случае. Ссылаясь на исследование, опубликованное в выпуске American Economic Review за февраль 2018 года, Эммонс исследует выводы о том, что предыдущее воплощение MID — до налоговой реформы — не поощряло домовладение.

Фактически, по его словам, это снизило долю домовладений примерно на 5 процентных пунктов. Он объясняет, что это так сильно подняло цены на жилье за счет капитализации налоговых льгот, что дома стали недоступны для некоторых покупателей.

4. Повышает вероятность дефолта по ипотеке

Позволяя людям финансировать дома за счет долга, пишет Эммонс, MID увеличивает вероятность невозврата кредитов при падении цен на жилье, особенно во время экономических спадов.

5.Неэффективно

Эммонс говорит, что в целом экономисты рассматривают MID как таковой, потому что он искажает цены на жилье и структуру построенного жилья, а также способствует увеличению объемов ипотечных займов.

Что делать, если прошло удержание процентов по ипотеке?

Итак, налоговая реформа 2017 г. ввела новые ограничения на вычет процентов по ипотеке. Что, если бы его полностью исключили? Что касается этой перспективы, Эммонс снова указывает на исследование American Economic Review , заявив, что оно может предоставить новый ориентир для оценки воздействия налоговой политики на выбор жилья.Среди других результатов, по оценке авторов, устранение MID приведет к:

- Увеличение доли домовладения на 5 процентных пунктов

- Приблизительно 4% падение средней цены на жилье

- Снижение среднего остатка по ипотеке более чем на 30 процентов

Эммонс заключает: «В то время как новый налоговый закон существенно влияет на политику, которую многие экономисты считают неэффективной и регрессивной, достойной целью будущей налоговой реформы может быть более тщательное изучение MID в целом, особенно если ожидаемые материализуются экономические выгоды от частичной отмены МИД. ”

”

Примечания и ссылки

1 Публикация 936 (2017), «Удержание процентов по ипотеке». IRS.

Дополнительные ресурсы

Как снижение процентных ставок влияет на ваш кошелек

После того, как процентные ставки в течение большей части 2018 года росли — и пообещали повысить ставки в 2019 году — произошло обратное. В этом году Федеральная резервная система изменила направление и изменила краткосрочные процентные ставки.

Для потребителей это хорошая новость. Поскольку большинство крупных покупок связано с финансированием, более низкие процентные ставки, как правило, делают покупки менее дорогими. А поскольку ставки по всем направлениям падают, это должно быть в некоторой степени положительной новостью для вашего кошелька.

Я говорю «несколько», потому что это будет иметь противоположный эффект на вкладчиков. По мере того как должники получают выгоду от более низких процентных выплат, вкладчики испытают снижение процентного дохода. Это делает проценты смешанными, в зависимости от того, являетесь ли вы в основном должником или вкладчиком.

Это делает проценты смешанными, в зависимости от того, являетесь ли вы в основном должником или вкладчиком.

Недавняя история снижения процентных ставок

И заемщики, и кредиторы — и Уолл-стрит — склонны сосредотачиваться в первую очередь на ставке по фондам ФРС, когда дело касается процентных ставок. Ставка по фондам ФРС — это процентная ставка, которую ФРС взимает с банков за краткосрочные ссуды. В результате он составляет основу краткосрочных процентных ставок, взимаемых банками со своими клиентами.

За последние несколько лет ставка по федеральным фондам сильно изменилась. Федеральная резервная система снизила ставку по фондам ФРС до исторического минимума 0-0.25% к концу 2018 года. ФРС оставила ставки на этом уровне на следующие семь лет, наконец, повысив их на четверть пункта в декабре 2015 года.

Посредством серии частичных повышений ставка по фондам ФРС поднялась до уровня 2,25–2,50% к декабрю 2018 года. Но в последние недели ФРС изменила курс и снизила ставку на четверть пункта. впервые за более чем три с половиной года.

впервые за более чем три с половиной года.

Но хотя ставка по фондам ФРС оказывает определенное влияние на краткосрочные кредитные ставки, долгосрочные ставки могут изменяться независимо.Однако в последние месяцы наблюдается тенденция к устойчивому снижению процентных ставок по долгосрочным ценным бумагам. Как мы увидим в следующем разделе, процентная ставка по 10-летним облигациям Казначейства США снижалась в течение нескольких месяцев, и намного больше, чем на четверть пункта.

Это может быть отражением глобальной тенденции к падению процентных ставок до уровней, невиданных в истории человечества. Прямо сейчас государственный долг в размере 13 триллионов долларов имеет отрицательную процентную ставку .

Другими словами, инвесторы покупают государственные долговые ценные бумаги, которыми они платят государству, а не наоборот.Долги с отрицательной процентной ставкой выпускаются в основном правительствами промышленно развитых стран.

Как низкие процентные ставки влияют на ипотеку

Часто думают, что ипотечные ставки связаны с действиями Федеральной резервной системы, в частности, с внесением корректировок в ставку по фондам ФРС. Но это не так. Вместо этого ставки по ипотеке определяются процентами по 10-летним казначейским облигациям США.

И поскольку с конца прошлого года они существенно снизились, процентные ставки по ипотеке последовали этому примеру.

По данным Федеральной ипотечной корпорации по жилищным ипотечным кредитам (FHLMC или «Freddie Mac»), процентные ставки по 30-летним ипотечным кредитам с фиксированной ставкой в настоящее время находятся на минимальном уровне в 3,60%, а 15-летняя ипотека с фиксированной ставкой составляет всего 3,05%.

Это представляет собой снижение более чем на 1,3% с ближайшего максимума в ноябре 2018 года, на 4,94% для 30-летней ипотеки с фиксированной процентной ставкой и 4,36% для 15-летней ипотеки с фиксированной процентной ставкой.

Как и следовало ожидать, динамика процентных ставок по ипотеке соответствует тенденции 10-летних казначейских облигаций США за тот же период времени.Текущая ставка (13 августа) по 10-летним облигациям составляет 1,68%, что ниже краткосрочного максимума в 3,24% в ноябре 2018 года.

Как низкие процентные ставки влияют на выплаты по ипотеке

Для среднестатистического потребителя нет вида ссуды, более серьезно затронутого более низкими процентными ставками, чем ипотека. Это долгосрочный долг, структурированный таким образом, что проценты составляют большую часть вашего платежа в первые годы действия ссуды и имеют более значительный эффект, чем в случае с другими типами ссуд.

Давайте возьмем для примера ипотеку на сумму 300 000 долларов

В предыдущем разделе мы показали, как средняя процентная ставка по 30-летним ипотечным кредитам с фиксированной ставкой упала с 4,94% до 3,60% за несколько месяцев. Насколько это влияет на ежемесячный платеж по ипотеке в размере 300 000 долларов?

Очень много.

При 4,94% ежемесячный платеж составляет 2373 доллара. Но это 3,60%, падает до 2137 долларов.

Это разница в 236 долларов в месяц или 2 832 доллара в год.

Если мы добавим к выплате 400 долларов в месяц для покрытия налогов на недвижимость и страхования домовладельцев, то общая сумма ежемесячного платежа составит 4. 94% составит 2 773 доллара.

94% составит 2 773 доллара.

Вы можете претендовать на более высокий заем

Теперь предположим, что у вас стабильный ежемесячный доход в размере 10 000 долларов. Учитывая, что ипотечные кредиторы обычно ограничивают ваш ежемесячный платеж за дом не более чем 28% от вашего стабильного ежемесячного дохода, ежемесячный платеж в размере 2773 долларов США позволит вам претендовать на сумму ипотечного кредита в размере 360 600 долларов США.

Если добавить 400 долларов США на налоги и страховку к выплате по ставке 3,60%, ваш общий ежемесячный платеж составит 2 537 долларов США. Опять же, используя ограничение в 28%, вы можете претендовать на ипотеку в размере 394 100 долларов.

Снижение ставок по ипотеке с ноября прошлого года позволит вам претендовать на получение ссуды на 33 500 долларов выше.

Как низкие ставки по ипотеке могут иметь непредвиденные последствия

Хотя перспектива более низких ставок по ипотеке, безусловно, может сделать ваш ежемесячный платеж по ипотеке более привлекательным, у нее есть обратная сторона. В статье «Как низкие ставки по ипотеке могут быть плохими для покупателей жилья» мы рассмотрели несколько причин, по которым более низкие ставки по ипотеке могут действительно работать против вас.

В статье «Как низкие ставки по ипотеке могут быть плохими для покупателей жилья» мы рассмотрели несколько причин, по которым более низкие ставки по ипотеке могут действительно работать против вас.

Тендерные войны более вероятны

Основная проблема — повышенная доступность, которую создают более низкие ставки.Когда ставки падают, больше людей могут претендовать на жилищный кредит. Это увеличивает количество людей, делающих покупки для дома. И это может привести к войне заявок, в результате которой цены на жилье установятся на уровне, даже превышающем запрашиваемую цену.

Рост цен на недвижимость

Если ставки упадут достаточно сильно, как это было за последние девять месяцев, это может вызвать временный рост цен на недвижимость. Это может привести к тому, что вы заплатите за дом больше, чем в 2018 году.

Вы можете заплатить больше, чем можете себе позволить

И если эта ставка окажется временным, а ставки по ипотечным кредитам вырастут в ближайшие месяцы, вы можете обнаружить, что заплатили слишком много за дом, исходя из того, что оказалось временными факторами.

Как низкие процентные ставки влияют на кредитные карты

Если вы не заметили снижения процентных ставок по кредитным картам, вы не одиноки. Кредитные карты сопротивлялись тенденции падения процентных ставок и даже повышались по мере того, как большинство других ставок падают.

Это когда важно понимать, что процентные ставки по кредитным картам устанавливаются отдельными банками. Они не следуют обычной схеме движения синхронно ни со ставкой по федеральным фондам, ни с государственными долговыми ценными бумагами США.

Вместо этого процентные ставки по кредитным картам обычно определяются комбинацией основной ставки плюс маржа, устанавливаемая каждым банком-эмитентом кредитной карты.

Основная ставка обычно отслеживает ставку по фондам ФРС плюс спред около 3%. Как и ставка по фондам ФРС, основная ставка также снизилась на четверть пункта, упав с 5,5% до 5,25%.

Но, как вы увидите из приведенных ниже данных Федеральной резервной системы, процентные ставки по кредитным картам намного выше, чем основная ставка. Это связано с тем, что банки добавляют маржу к основной ставке для расчета процентов, которые вы платите по кредитной карте.

Это связано с тем, что банки добавляют маржу к основной ставке для расчета процентов, которые вы платите по кредитной карте.

Согласно данным, предоставленным Федеральным резервным банком Сент-Луиса, процентные ставки по кредитным картам достигли краткосрочного максимума в 15,13%. После того, как в период с 2012 по 2016 год он стабильно оставался в диапазоне 12%, с тех пор диаграмма показывает устойчивый рост. Фактически, средняя процентная ставка по кредитным картам сейчас находится на самом высоком уровне с 2001 года.

Как низкие процентные ставки влияют на ссуды под залог собственного капитала и кредитные линии под залог собственного капитала

Ссуды под залог собственного капитала — это, по сути, вторая ипотека с фиксированными процентными ставками и условиями.Кредитные линии собственного капитала — обычно называемые HELOC — представляют собой нечто среднее между второй ипотекой и кредитными картами.

Как и по кредитным картам, ставка, взимаемая банком, обычно основана на основной ставке банка плюс маржа.

Например, Citi использует свою основную ставку плюс маржу 0,84% при расчете как своих кредитов под залог собственного капитала, так и кредитных линий под залог собственного капитала.

У каждого отдельного банка будет своя собственная формула, которая аналогичным образом представляет собой базовую ставку плюс маржу, определяемую банком.Поскольку основная ставка основана на ставке по фондам ФРС, падение ставки по фондам ФРС на четверть пункта должно привести к падению на четверть пункта по кредитной линии вашего собственного капитала.

Как низкие процентные ставки влияют на автокредиты

Ставка по федеральным фондам и основная ставка не сильно влияют на автокредиты

Автокредиты слабо привязаны к ставке по фондам ФРС и основной ставке. Хотя они, как правило, будут двигаться вверх или вниз в зависимости от изменения любой ставки, влияние на ставку, которую вы заплатите по новому автокредиту, не обязательно будет точно соответствовать ни той, ни другой.

Это потому, что основная ставка, в частности, используется только как общий барометр для расчета автокредитов.

Обеспеченные кредиты до банков

В отличие от кредитных карт, автокредиты являются обеспеченными, поэтому они представляют собой ссуды с меньшим риском. Банк может взимать со своих лучших клиентов базовую ставку, которая близко соответствует основной ставке, или они могут даже взимать более низкую ставку.

Например, даже при базовой ставке около 5,25% Bank of America взимает ставку всего 3.24% по кредитам на новые автомобили и 3,49% по кредитам на подержанные автомобили.

Эти ставки будут доступны только лучшим клиентам банка. Они также будут варьироваться в зависимости от суммы ссуды, внесенного вами первоначального взноса, вашего кредитного рейтинга, дохода, депозитов в банке и других факторов.

При рефинансировании ставки могут снизиться

Поскольку автокредиты фиксируются на момент их получения, единственный способ воспользоваться снижением ставки — это рефинансировать ссуду. Но, возможно, не стоит делать рефинансирование, чтобы сэкономить четверть пункта по ставке — если банк даже предложит более низкую ставку.

Стоимость кредита не сильно изменится

В отличие от ставок по ипотечным кредитам, снижение ставок по автокредитам не повлияет на ваше решение покупать машину или нет.

Например, если вы возьмете ссуду в размере 25 000 долларов на пять лет под 4,50%, ежемесячный платеж составит 466 долларов. Но при ставке 4,25% это будет 463 доллара в месяц. Разница составляет всего 3 доллара в месяц или 36 долларов в год. Это не главная мотивация для покупки новой машины.

Как низкие процентные ставки влияют на норму сбережений

Снижение доходности

В то время как более низкие процентные ставки обычно помогают вам при заимствовании денег, они будут иметь противоположный эффект на стороне сбережений.Как и следовало ожидать, доходность сберегательных инструментов снижается при снижении процентных ставок.

Однако, опять же, влияние ставки по фондам ФРС на сбережения не так велико, как вы думаете.

Ставка по фондам ФРС в основном влияет на ликвидные сберегательные механизмы, такие как сберегательные счета и денежные рынки. Ставки по этим инструментам должны упасть примерно на четверть пункта, если они еще этого не сделали.

Однако, учитывая, что проценты, выплачиваемые по сберегательным счетам и денежным рынкам в большинстве банков (особенно в местных банках), равны только 0.09% и 0,19% соответственно, что значительно ниже ставки по фондам ФРС, в результате недавнего снижения ставки особого движения не будет.

CD не затронуты

Процентные ставки по депозитным сертификатам (CD) не отслеживают процентную ставку по фондам ФРС, и на них не повлияет снижение этого показателя. Вместо этого они, как правило, отслеживают доходность ценных бумаг Казначейства США с аналогичными условиями.

Используя Capital One в качестве примера, текущая доходность их одно-, трех- и пятилетних CD составляет:

- Однолетние — 2. 40%

- Трехлетний — 2,40%

- Пятилетка — 2,50%

40%

40%Для сравнения: текущая доходность казначейских ценных бумаг США на один год, три года и пять лет составляет 1,79%, 1,53% и 1,51%.

Как правило, доходность банковских CD будет несколько выше, чем у казначейских ценных бумаг сопоставимых сроков, поскольку они считаются несколько менее надежными, чем казначейские облигации США, которые выпускаются федеральным правительством США.

С падающими процентными ставками вы мало что можете сделать со сберегательными и денежными рынками.Но если вы считаете, что ставки продолжат снижаться, вам следует как можно скорее зафиксировать ставки CD на более длительные сроки.

Сводка

То, насколько на вас повлияют более низкие процентные ставки, будет зависеть от того, являетесь ли вы вкладчиком или должником. Если вы вкладываете деньги, более низкие процентные ставки приведут к снижению доходности ваших инвестиций. Но если вы должник, вы выиграете от снижения процентных расходов.

Однако, с текущим раундом снижения процентных ставок, снижение ставок не будет таким резким, как в прошлом.Конечно, не до такой степени, как до 2008 года, когда процентные ставки упали с гораздо более высоких уровней.

Текущее снижение процентных ставок происходит постепенно. Это приведет к небольшому снижению доходов вкладчиков и небольшой экономии для должников.

«X-фактор» в схеме процентных ставок — это отрицательные процентные ставки. Когда-то считавшиеся невозможными, они становятся все более популярными за пределами США. Если они приживутся здесь, в Америке, процентный доход по сберегательным машинам станет отрицательным, но ставки по кредитам и кредитным картам, скорее всего, упадут.Если это произойдет, мы должны надеяться, что снижение ставок по кредитам компенсирует снижение ставок по сбережениям.

Но до тех пор, пока этого не произойдет, снижение процентных ставок, скорее всего, будет медленным, если оно вообще продолжит снижаться.

Время покажет.

Подробнее:

Выплаты процентов и баллы по ипотечному жилищному кредиту в виде налогового вычета

Проценты по ипотеке

Удержание налога

Налог на процентную ставку по жилищной ипотеке — это детализированный вычет, который вы можете требовать в своей налоговой декларации для процентов по жилищной ипотеке, уплаченных в течение налогового года.Проценты по жилищной ипотеке — это проценты, которые вы платите по квалифицированному жилищному кредиту для основного или второго дома. Квалифицированный жилищный кредит — это ипотека, которую вы используете для покупки дома, второй ипотеки, кредитной линии, ссуды под залог жилья или кредитной линии под залог собственного капитала. Вы можете перечислить свои вычеты при возврате, если они больше, чем ваш стандартный вычет. В противном случае это не выгодно для вас с точки зрения налогообложения.

Самый простой и точный способ узнать, можете ли вы вычесть процентные платежи по ипотеке, — это начать бесплатную налоговую декларацию в eFile. com. Вы предоставите информацию о своих процентных ставках по ипотеке из формы 1098-T, и мы определим, лучше ли вам перечислить свои вычеты и потребовать налоговый вычет по выплате процентов по жилищной ипотеке.

Вы можете вычесть процентные платежи по жилищной ипотеке на основе следующих факторов:

- Дата ипотеки

- Сумма ипотеки и

- Как использовать сумму ипотеки

- Сравните ипотеку: 15-летняя и 30-летняя ипотека

Требования к налоговому вычету

Удержание налога на процентную ставку по жилищной ипотеке может быть востребовано только в том случае, если вы указали детали в своей налоговой декларации, то есть когда ваши детализированные вычеты больше, чем ваш стандартный вычет, и вы подали Приложение A.Стандартный вычет — это фиксированная сумма, которую вы можете удержать в зависимости от статуса подачи налоговой декларации. Детализированные вычеты не являются фиксированной суммой — это общие вычеты, указанные в вашем Приложении A.

Поскольку стандартный вычет для налоговых деклараций 2018 и последующих годов почти удвоился из-за налоговой реформы и Закона о сокращении налогов и рабочих мест (см. Таблицу ниже), для большинства налогоплательщиков будет невыгодно указывать свои декларации и изменения в жилищной ипотеке Удержание процентного налога на них не повлияет.Узнайте, когда вы готовите свой отчет на eFile.com, вам будет понятно, лучше ли вам перечислить или использовать стандартный вычет!

Квалифицированный лимит суммы жилищного кредита

Вы можете вычесть уплаченные вами проценты по ипотеке до определенной суммы из общей суммы вашего кредита на проживание, отвечающего критериям. Сумма зависит от вашего статуса регистрации и года приобретения ипотеки. Вы можете рефинансировать существующую ипотеку и продолжать удерживать проценты до суммы, зависящей от вашего статуса регистрации, до тех пор, пока вы не увеличите сумму своей задолженности в результате рефинансирования.

Ниже приведены суммы по ипотечным кредитам, приобретенным в период 2018-2025 гг . :

Вдова, состоящая в браке / соответствующая требованиям

750 000 долл. США

Глава домохозяйства

750 000 долл. США

Подача заявления о раздельном браке

375 000 долл. США

Вот предварительные суммы по ипотечным кредитам, приобретенным до 2018 года (вы можете требовать эти суммы в налоговых декларациях за 2018-2025 годы, если вы приобрели ипотеку до 2018 года)

Вдова, состоящая в браке / соответствующая требованиям

1 миллион долларов

Глава домохозяйства

1 миллион долларов

Семейное положение подает раздельно

500 000

Ссуды под залог собственного капитала и кредитные линии

По ссудам под залог жилья, полученным после 15 декабря 2017 года, вы не можете вычесть проценты по долгу, за исключением случаев, когда они используются для покупки, строительства или улучшения вашего дома, обеспечивающего долг.Ваш процентный вычет ограничен долгами до 750 000 долларов США (состоящие в браке совместно подающие документы) или 375 000 долларов США (поданные в браке отдельно). Ссуды под залог собственного капитала, полученные до 15 декабря 2017 года или ранее, покрываются старым лимитом долга в размере 100 000 долларов США, и вычет процентов может применяться к платежам, не связанным с домом (плата за обучение в колледже, задолженность по кредитной карте и т. Д.). Пожалуйста, сравните 15-летнюю ипотеку с 30-летней ипотекой, а также их влияние на эффективную цену дома с течением времени.

Томаш Малик, Unsplash

@malcoo

Взносы по ипотечному страхованию

Налоговый вычет по выплатам взносов по ипотечному страхованию был продлен на 2018 год и будущие налоговые декларации 20 декабря 2019 года.Вы можете указать взносы по ипотечному страхованию на общую сумму 600 долларов США или более в своей налоговой декларации за 2020 год. Когда вы подготовите и подадите в электронном виде свою налоговую декларацию за 2020 год на eFile.com, мы укажем размер страховых взносов в правильной строке на основе информации, введенной вами в процессе электронной подачи.

Если вы подали налоговую декларацию за 2019 год и хотите потребовать взносы по ипотечному страхованию, вам нужно будет подготовить и подать исправленную налоговую декларацию. Найдите налоговые формы за 2019 год и другие формы за предыдущий год.

Ипотечные пункты

Ипотечные баллы — это комиссии, которые вы платите кредитору ипотечной ссуды по сниженной процентной ставке во время закрытия обмена.Вы можете вычесть все свои баллы в качестве процентов по ипотеке в том году, в котором они были выплачены, если вы выполняете все из следующих требований:

- Вы используете ссуду для строительства или покупки основного дома.

- Ваш основной дом под залог.

- Платежные точки — это устоявшаяся практика ведения бизнеса в том районе, где создается заем.

- Очки, которые вы заплатили, не превышали сумму кредита, обычно взимаемую в этом районе.

- Вы указываете доход в том году, в котором вы его получили. и вычитают расходы в том году, в котором вы их выплатили.

- Очки, которые вы заплатили, не относились к товарам, которые обычно указываются отдельно в листе расчетов (например, плата за оценку, плату за проверку и налоги на имущество).

- Денежные средства, которые вы предоставили до или при закрытии (включая баллы, оплаченные продавцом), были как минимум равны начисленным баллам. Имейте в виду, что вы не могли занимать средства у своего ипотечного брокера или кредитора для выплаты баллов.

- Баллы рассчитывались как процент от основной суммы ипотеки.

- Сумма четко указана в баллах в выписке по расчету.

и вычитают расходы в том году, в котором вы их выплатили.

и вычитают расходы в том году, в котором вы их выплатили.Существует два типа ипотечных баллов: дисконтная и первоначальная.

Пункты скидок

Дисконтные баллы — это сборы, которые вы можете внести заранее, чтобы снизить процентную ставку по ипотечному кредиту. Каждый балл равен одному проценту от суммы ссуды (один балл равен 1000 долларов на каждые 100000 долларов суммы ссуды, поэтому один балл по ссуде на 250 000 долларов составляет 2500 долларов). Таким образом, чем больше баллов вы платите, тем меньше вы платите по процентной ставке (обычно на 0.25%) и ежемесячный платеж по кредиту.

Таким образом, чем больше баллов вы платите, тем меньше вы платите по процентной ставке (обычно на 0.25%) и ежемесячный платеж по кредиту.

Ваши дисконтные баллы вычитаются при сдаче в аренду основного или второго дома, если:

- Ипотека получена на строительство, покупку или улучшение дома (дом является залогом по ссуде) и

- Деньги, которые вы используете для покупки баллов, выплачиваются напрямую кредитору (не занимают).

Например, Джордж берет ипотечный кредит в размере 100 000 долларов под 5% годовых, делая свой ежемесячный платеж 537 долларов.Когда он покупает три дисконтных пункта, его процентная ставка снижается до 4,25%, в результате чего его новый ежемесячный платеж составляет 492 доллара.

Однако первоначальные затраты на получение ипотеки могут увеличиваться при покупке баллов. Поэтому, если вы планируете продать или рефинансировать свой дом до точки безубыточности, вам может быть не лучше покупать баллы. В случае Джорджа три купленных им дисконтных очка обойдутся ему в 3000 долларов в обмен на экономию 45 долларов в месяц, поэтому ему нужно будет содержать свой дом в течение 66 месяцев (или 5 с половиной лет), чтобы окупить свою покупку.

В случае Джорджа три купленных им дисконтных очка обойдутся ему в 3000 долларов в обмен на экономию 45 долларов в месяц, поэтому ему нужно будет содержать свой дом в течение 66 месяцев (или 5 с половиной лет), чтобы окупить свою покупку.

точки происхождения

пунктов выдачи — это обязательные комиссии, которые вы платите руководителю ссуды (авансом или в течение всего срока действия ссуды), чтобы покрыть расходы кредитора на создание и обработку ссуды (т. Е. Комиссионные, взимаемые кредитным специалистом или брокером, а также другими лицами, работающими над исполнением ссуды). кредит). Каждая точка выдачи составляет 1 процент от общей суммы кредита.

Ваши исходные баллы могут быть востребованы в качестве расходов на амортизацию в том году, в котором вы взяли ссуду, или в течение срока ссуды, в зависимости от способа выплаты баллов.Имейте в виду, что баллы не вычитаются за недвижимость, не сдаваемую внаем.

Примеры вычетов и франшиз

Выплаты процентов по жилищной ипотеке

- В феврале 2020 года Джек и Джилл берут ипотечный кредит в размере 500 000 долларов США на покупку основного дома по справедливой рыночной стоимости в 800 000 долларов США. В марте 2020 года они берут ссуду на покупку дома в размере 250 000 долларов, чтобы добавить пристройку к основному дому. Поскольку общая сумма обоих домов не превышает 750 000 долларов, и , они не превышают стоимости дома, все проценты, уплаченные ими по ссудам, подлежат вычету.Однако, если они используют ссуду под залог собственного капитала для оплаты личных расходов (т. Е. Для погашения долга по кредитной карте и / или студенческой ссуды), тогда проценты по ссуде под залог жилья не вычитаются.

- В январе 2020 года Мэри и Билл берут 400 000 долларов на покупку основного дома. В июле 2020 года они берут ссуду в размере 150 000 долларов на покупку загородного дома. Поскольку общая сумма обеих ипотечных кредитов не превышает 750 000 долларов, все проценты, уплаченные по обеим ипотечным кредитам, могут быть востребованы в качестве налогового вычета.

- В июле 2020 года Джош занимает 50 000 долларов на ремонт своей кухни и ванной комнаты.В ноябре 2020 года он берет ссуду в размере 100000 долларов на модернизацию своей гостиной. Он может вычесть общую сумму процентов, которые он уплатил по ссудам на улучшение жилья в течение года.

В марте 2020 года они берут ссуду на покупку дома в размере 250 000 долларов, чтобы добавить пристройку к основному дому. Поскольку общая сумма обоих домов не превышает 750 000 долларов, и , они не превышают стоимости дома, все проценты, уплаченные ими по ссудам, подлежат вычету.Однако, если они используют ссуду под залог собственного капитала для оплаты личных расходов (т. Е. Для погашения долга по кредитной карте и / или студенческой ссуды), тогда проценты по ссуде под залог жилья не вычитаются.

В марте 2020 года они берут ссуду на покупку дома в размере 250 000 долларов, чтобы добавить пристройку к основному дому. Поскольку общая сумма обоих домов не превышает 750 000 долларов, и , они не превышают стоимости дома, все проценты, уплаченные ими по ссудам, подлежат вычету.Однако, если они используют ссуду под залог собственного капитала для оплаты личных расходов (т. Е. Для погашения долга по кредитной карте и / или студенческой ссуды), тогда проценты по ссуде под залог жилья не вычитаются. Он может вычесть общую сумму процентов, которые он уплатил по ссудам на улучшение жилья в течение года.

Он может вычесть общую сумму процентов, которые он уплатил по ссудам на улучшение жилья в течение года.Ипотечные пункты

- Сара платит 4000 долларов баллами и будет делать 360 ежемесячных платежей по 30-летнему кредиту. Это дает ей допустимый вычет в размере 11,11 доллара за платеж (или 133,33 доллара за 12 платежей).

- Джереми покупает 3600 долларов в кредит на 30 лет, чтобы купить дом для отдыха.Он вычел в общей сложности 540 долларов в своих налоговых декларациях за предыдущий год, а затем продал дом. Это означает, что он может потребовать вычет 3060 долларов в баллах в своей налоговой декларации за 2020 год (3600 долларов за вычетом 540 долларов, которые он ранее удержал) .

- Белла и Эдвард рефинансировали свою ссуду в размере 200 000 долларов с помощью новой 30-летней ипотеки на сумму 250 000 долларов. В 2020 году они заплатили 2000 долларов баллами и использовали дополнительные 50 000 долларов на ремонт дома. Они могут потребовать вычет 20% в размере 400 долларов США (50 000 долларов США / 250 000 x 2 000) баллов в своей налоговой декларации за 2020 год.Они должны вычесть оставшиеся баллы после 360 ежемесячных платежей или 53,28 доллара (1500 долларов / 360 x 12) в год.

Они могут потребовать вычет 20% в размере 400 долларов США (50 000 долларов США / 250 000 x 2 000) баллов в своей налоговой декларации за 2020 год.Они должны вычесть оставшиеся баллы после 360 ежемесячных платежей или 53,28 доллара (1500 долларов / 360 x 12) в год.

Они могут потребовать вычет 20% в размере 400 долларов США (50 000 долларов США / 250 000 x 2 000) баллов в своей налоговой декларации за 2020 год.Они должны вычесть оставшиеся баллы после 360 ежемесячных платежей или 53,28 доллара (1500 долларов / 360 x 12) в год.Как получить налоговый вычет

Когда вы готовите налоговую декларацию на eFile.com, вы можете ввести вычет налога с процентов по ипотечному кредиту на экране «Проценты по ипотеке — форма 1098». Мы рассчитаем для вас сумму удержания и укажем ее в Графике А вашего возврата. График А будет автоматически создан на основе информации, которую вы вводите на экране «Проценты по ипотеке — Форма 1098».

Дополнительные домашние страницы и документы

Сравнение 15-летней ипотеки и 30-летней ипотеки

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.