Процентная ставка по ипотеке 2022 в банках и как её снизить. Снижены ставки по ипотеке

Сбербанк снизит ставки по ипотеке 🚩 Ипотека

О необходимости изменения условий ипотечного кредитования президент России Владимир Путин объявил еще 1 марта. В послании Федеральному собранию глава государства призвал уменьшить ставку до 7% годовых. Председатель правления ПАО «Сбербанк России» Герман Греф в ответ заявил, что такие изменения можно реализовать в течение двух лет.

Снижение ставок по ипотеке в Сбербанке началось 9 июня. Базовые значения были снижены на 0,3–0,5%. Минимальную процентную ставку по ипотечному кредитованию смогут получить заемщики, которые оформят страхование жизни и имущества, а также подтвердят свой доход.

Нынешние клиенты ПАО «Сбербанк» не ощутят на себе изменения ставок. Для них условия кредитования останутся прежними. Не скажется на корректировке ставок и процедура рефинансирования.

Уменьшить процентную ставку, проведя реструктуризацию долга, просто так не получится. Условия ипотечного кредитования могут быть пересмотрены только в особых случаях, например, при рождении ребенка, потере работы или смерти одного из членов семьи.

Минимальная процентная ставка по ипотечному кредиту в Сбербанке предоставляется некоторым категориям заемщиков. Чтобы купить жилье на выгодных условиях, нужно внимательно изучить условия кредитования, приняв во внимание ряд нюансов.

Самые выгодные условия у продукта «Ипотека с господдержкой для семей с детьми». Программа действует с 1 января текущего года по 31 декабря 2022 года. В ней могут участвовать семьи, в которых родился второй или третий ребенок. На минимальную процентную ставку — 6% годовых — можно рассчитывать при оформлении ипотеки на сумму до 3 млн рублей на срок до 30 лет. Обязательные условия — внесение первоначального взноса в размере не менее 20% от общей суммы, оформление страхования имущества, жизни и здоровья заемщика.

С 9 июня по 31 августа 2022 года в Сбербанке действует акция — «Новостройки в ипотеку от 6,7%». Льготные условия распространяются на кредиты с суммой не менее 3,8 млн рублей со сроком возврата до 7 лет. Снизить процентную ставку могут держатели зарплатных карт ПАО «Сбербанк России», которые оформят страхование жизни и получат скидку от застройщика. Минимальный размер первоначального взноса должен составить не менее 15% от общей суммы долга.

В обозримом будущем ПАО «Сбербанк России» продолжит снижать ставки по ипотечному кредитованию. Придется постоянно держать руку на пульсе и следить за новостями компании, чтобы приобрести жилье на выгодных условиях.

www.kakprosto.ru

Снижение процентов по ипотеке. Стоит ли радоваться?

Совсем недавно мы обсуждали нереально высокие проценты по ипотеке. Настоящее болото для тех, кто решил таки взять жильё прибегнув к ипотечному кредиту. Простые расчеты приводили в ужас, ипотечник платит за свою квартиру и еще такую же сумму банку. Все начали молиться о снижении процентов и вот эти дни, кажется, наступают. Сейчас можно получить и под 9 и под 7, а Герман Греф заявил, что и 5 не за горами. Но стоит ли радоваться? Я думаю, снова нет!

Основная причина кроется в оценке риска. Снижение процентной ставки привлекает всё больше людей, строители хлопают в ладоши, ожидая нескончаемой стройки под запросы ипотечников, а банки думают, как обезопасить выданные займы. Высокий процент он как никак покрывает проблемные задолженности, если речь идет о 5%, что всего на 2% выше инфляции, то банк вынужден искать другие меры защиты. И одной из таких мер становится условие 20% первоначального взноса.

Теперь, если ваша квартира стоит 2 000 000, то сначала придется накопить 400 000 рублей, а уж потом обращаться в банк. Но ждать никто не хочет и люди пойдут на уловки. Дайте угадаю какие. Думаю, они возьмут потребительский кредит на 400 000 в одном банке, положат их на счет в другом и подадут заявку на ипотеку. Казалось бы, хитрый гражданин, но где выгода?!

Ипотека это сделка сразу на трех рынках. По-моему взять ипотеку также рискованно, как играть на курсе биткоина, только возможный выигрыш в сотни раз ниже. Ипотечник, как я уже сказал, делает ставку на стабильность и рост сразу трех рынков. Он пытается поймать низкие процентные ставки на рынке ипотечного кредитования, делает ставку на рост цен на недвижимость и готов рискнуть всем утверждая, что рынок труда в России тронется наконец-то с места.

Объясню. Цены на недвижимость падают! Я не знаю куда смотрите вы, но недвижимость России не дорожает уже много лет, более того она активно летит в низ. Купленная вами квартира за 2 000 000, через пару лет может с трудом продаться за 1 700 000. А вы ещё и процент переплатили, даже если он очень низкий.

Рынок труда нас не радует ещё дольше. Реальные доходы населения не увеличиваются, рабочие места не растут. Сокращения, банкротства, увольнения, безработица. Разве нет?!

Вот и получается, что молодая семья увидит низкие проценты по ипотеке и захочет сделать ставку, чтобы выиграть. Взять жилье выгодно, кажется им. Но сначала они возьмут потребительский кредит, чтобы преодолеть преграду по первоначальному взносу. Потом семья купит квартиру за 2 000 000 и начнет выплачивать ещё один кредит. А дальше либо рынок труда подведет, и платить будет нечем, либо рынок недвижимость продолжит падать. Появляется второй ребенок, пришло время расширяться, а квартира потеряла в цене. Но деваться некуда, продаем дешевле, берем новые кредиты и улучшаем жилищные условия.

То ли я пессимист, то ли люди через чур оптимистичны, но по-моему какими дорожками не ходи в итоге оказываемся в болоте. А статистика выданных ипотечных кредитов говорит о позитивном настрое населения, ипотеку люди хватают как горячие пирожки. А вместе с количеством выданных кредитов, растет и количество проблемных. И это лишь подтверждает мою теорию.

xn--80aabfdbpwxwcgdbe6ahikj6g.xn--p1ai

снижение ставки по ипотеке в перспективе

Содержание статьи

С 1 июня 2022 года Сбербанк объявил о снижении ставок по ипотеке, оформляемой при покупке квартир в новостройках или на вторичном рынке. Даже при строительстве своего частного жилого дома люди могут рассчитывать на заемные средства, выданные на оптимальных условиях.

Изменения в условиях кредитования

В начале 2022 года была закончена специальная программа, по которой выдавалась ипотека с господдержкой.

Важно! Ожидалось, что после прекращения действия ипотеки с господдержкой будет значительно увеличена процентная ставка, но случилось наоборот, сейчас наблюдается ее понижение во многих банках страны.

Именно Сбербанк стал одним из первых банков, которые снизили ставки по ипотеке, поэтому заемщики имеют возможность купить квартиры по выгодным условиям:

- на строящееся жилье ставка процента равна 10,7%;

- на готовое она варьируется от 10 до 11%.

Важно! Приоритетным направлением работы банка считается развитие Digital, поэтому ожидается, что уже в феврале следующего года можно будет значительно понизить ставки для заемщиков, оформляющих электронные сделки.

Отдельно следует выделить особую программу данного кредитного учреждения, которая называется «Ипотека в рассрочку». На основании ее можно значительно снизить ежемесячные платежи по ипотеке на квартиры, располагающиеся в новостройке, причем такие условия предлагаются до сдачи дома в эксплуатацию. Рассчитывать на участие в программе смогут только заемщики, соответствующие требованиям банка.

Какими способами можно снизить проценты?

Снижение процентной ставки доступно разными способами, поэтому люди, планирующие оформить квартиру в ипотеку, могут оценить все эти методы, чтобы воспользоваться наиболее предпочтительным:

- Использование специального сервиса регистрации сделки. За счет него обеспечивается снижение ставки до 0,7%. Это дает возможность для оформления ипотеки по ставке в 10% годовых, на готовое жилье процент будет равен 10,5. Этот сервис дает возможность регистрировать сделки непосредственно в отделении Сбербанка или у партнеров данного банковского учреждения, причем при этом не приходится посещать заемщикам юстицию. За счет такого предложения банка не только обеспечивается снижение процентной ставки по ипотеке в Сбербанке, но и сокращается время, затрачиваемое на регистрацию, до трех дней. Стоимость такой услуги для готового жилья равна 7 тыс. руб., а для квартиры в строящемся доме — 6,7 тыс. руб.

- Использование разнообразных временных акций, предлагаемых банком совместно с застройщиками, стремящимися продать квартиры как можно быстрей. Такое сотрудничество приводит к уменьшению ставок, поэтому люди, желающие купить квартиру в новостройке, должны постоянно отслеживать разные предложения банковской организации.

- Снижаются ставки для зарплатных клиентов, поэтому если гражданин планирует в ближайшем будущем оформить ипотеку, то рекомендуется заблаговременно позаботиться о том, чтобы перевести свою заработную плату в Сбербанк. В этом случае Сбербанк предоставит снижение ставки по ипотеке на 0,5%, также сам процесс одобрения на получение кредита будет упрощен и ускорен.

Важно! Дополнительно положительно на условия, предлагаемые банком, влияют хорошая кредитная история, наличие какого-либо дорогостоящего имущества в собственности и высокая заработная плата.

Для получения ипотеки непременно потенциальный заемщик должен соответствовать определенным требованиям. К ним относятся:

- возраст в пределах от 25 до 70 лет,

- наличие официального трудоустройства,

- достаточно высокий заработок, так как от него зависит, какие максимальные ежемесячные платежи могут быть установлены.

Работники Сбербанка обращают внимание на кредитную историю, поэтому если у гражданина имелись ранее просрочки в процессе выплаты кредитов, то это может стать основанием для отказа в ипотеке или предоставлении высоких процентов.

Какие актуальные программы по ипотеке предлагаются Сбербанком?

Сбербанк-ипотека оформляется многими людьми, так как данное кредитное учреждение считается одним из самых крупных, востребованных и надежных. Банк предлагает своим клиентам множество различных программ, по которым те или иные категории населения имеют возможность пользоваться сниженными ставками.

Сейчас действуют такие предложения банка:

- покупка квартир на вторичном рынке у собственников;

- особые предложения на строящееся недвижимое имущество, причем данная программа считается наиболее популярной, по ней предлагаются различные проценты в соответствии с сотрудничеством банка с разными застройщиками;

- предоставление заемных средств, используемых для возведения частного строения. Причем востребовано данное предложение среди заемщиков, желающих тратить время и усилия на строительство дома, при этом снижение ставок гарантировано в случае наличия какой-либо другой недвижимости в собственности;

- военная ипотека, предлагаемая военнослужащим на особых условиях;

- программы, по которым допускается пользоваться материнским капиталом, причем не только для погашения имеющегося займа, но и для его получения, поэтому капитал выступает в качестве первоначального взноса.

Таким образом, каждый заемщик имеет возможность выбрать для себя актуальную и подходящую программу, и при этом допускается разными способами снижать процентную ставку.

Как можно снизить ставку процента?

Существует несколько методов, с помощью которых ипотечные заемщики имеют возможность значительно снизить ставку по уже выплачиваемой некоторое время ипотеке. К ним относятся:

- изменение условий ипотечного договора в соответствии с тем, что банк предлагает аналогичный банковский продукт по сниженной ставке;

- оформление рефинансирования, причем Сбербанк предлагает людям, у которых оформлена ипотека в других банковских учреждениях, выгодные условия для рефинансирования по ставке от 10,9%;

- реструктуризация, предполагающая изменение срока кредитования в меньшую сторону, что приведет к существенному снижению ставки, но ежемесячные платежи будут увеличены, поэтому заемщики должны быть уверены в собственных силах;

- использование различных социальных программ, предлагаемых Сбербанком совместно с государством, причем обычно они предназначаются для людей, обладающих низким доходом, поэтому у них отсутствует возможность для самостоятельного погашения кредита.

Важно! Сейчас разрабатывается программа помощи ипотечным заемщикам, предполагающая выплату за счет государственных средств части кредита, что непременно приведет к снижению переплаты, так как гасится только основной долг деньгами государства.

Каждый вариант обладает своими особенностями, а также не всегда доступен, поэтому предварительно следует посетить отделение Сбербанка, чтобы узнать обо всех возможностях снижения ставки.

Будут ли снижены ставки по ипотеке?

Сказать точно, снизятся ли ставки на ипотечное кредитование, невозможно. В соответствии с предыдущими тенденциями, можно наблюдать, как по сравнению с 2014 годом, когда ставки были на уровне 15%, они уменьшились к 2022 году до 10-12%, что считается положительным для каждого заемщика.

Обусловлено такое снижение процентов сложной экономической обстановкой в стране, поэтому у многих потенциальных заемщиков просто отсутствует возможность для ежемесячного перечисления банку значительной суммы.

Президент обещал, что в скором времени действительно будут снижены ставки до такого размера, когда ипотека станет доступной для каждого человека, причем даже для малоимущих семей. Люди, желающие купить квартиру за счет заемных средств, должны регулярно просматривать разные программы, предлагаемые Сбербанком, чтобы выбрать оптимальный вариант.

Именно Сбербанк объявил в начале июня о том, что будут снижены проценты по ипотечным кредитам, поэтому ставка равна в среднем 11%. Инициатива была поддержана другими крупными банковскими организациями.

Важно! За счет снижения в прошлом году ставки до 12% было значительно увеличено количество выданных кредитов.

Специалисты прогнозируют, что снижение ставок станет причиной значительного роста спроса на разные виды недвижимости, причем не только на новостройки, но и на вторичное жилье, а также на дома. Срок, на который была снижена ставка, является длительным, поэтому аналитики утверждают, что существует вероятность того, что ставка будет снижена до 9% в Сбербанке к концу 2022 года. Но невозможно точно утверждать, что прогнозы обязательно сбудутся.

Таким образом, Сбербанк является одним из первых банков, снизивших значительно проценты по ипотеке. Это привело к увеличению оформленных кредитов, а, соответственно, повысился спрос на новостройки и готовое жилье. Специалисты утверждают, что будут и далее снижаться ставки, так как государство совместно со Сбербанком стремится дать возможность каждому человеку купить свое жилье.

gdemani.ru

сотрудникам условия на официальном сайте

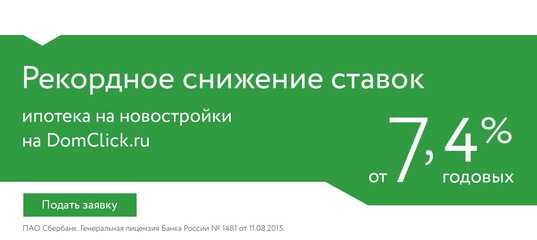

Сбербанк не перестаёт радовать своих клиентам лучшими предложениями из возможных. И вот, в очередной раз Сбербанк снизил процентные ставки по ипотеке в 2022 г. Как сообщают официальные источники, помимо процента изменения претерпели и общие условия предоставления ипотечных кредитов. Рассмотрим подробнее, какие именно перемены случились и кому предоставляется кредит по рекордно выгодным условиям.

С 2022 года Сбербанк снижает ставки по ипотеке: теперь от 7,4%

По официальным данным, предоставленным сотрудниками финансовой организации, Сбербанк в 2022 году снижает ставки по действующей ипотеке. Благодаря внесённым изменениям, ипотечное кредитование именно этого банка стало самым выгодным предложением на рынке в целом. Стоит учесть, что этот шаг не первый в текущем году, ранее кредитор уже вносил изменения, которые были не такими внушительными.

Итак, что именно изменилось?

- В первую очередь изменилась процентная переплата, причём снижение было очень значительным и в некоторых случаях достигло 2 % от первоначального значения. Исходя из этого на текущий момент недвижимость от застройщика можно приобрести в кредит под процент от 7,4 до 10 % годовых. Покупка на вторичном рынке обойдётся несколько дороже – от 8,9 %, максимальное значение аналогична предыдущей.

- Второе изменение, которое было внесено в общее положение по ипотечному кредитованию – снижение первоначального взноса. Если раньше заёмщик обязан был оплатить 20 % стоимости приобретаемой недвижимости, то теперь необходимо внести только 15 %.

Читайте так же: Военная ипотека Сбербанк

Если принять во внимание тот факт, что кредитор является ведущим и самым надёжным банком страны, то теперь жилищный кредит в этой финансовой компании стал одним из лучших предложений 2022 года.

Как снизить процентную ставку по ипотечному займу Сбербанк в 2022 г.

Несмотря на то что Сбербанк снизил ставки по ипотеке в 2022 году, важно учитывать, что текущее предложение носит акционный характер и распространяется не на все услуги кредитора. Поэтому всем желающим оформить ипотечный займ под более низкие проценты стоит поторопиться, но предварительно уточнить снижает ли кредитор переплату в конкретном случае.

Читайте так же: Сбербанк – ипотека под материнский капитал в 2022 году

Клиентам, не подходящим под условия акции, организация предлагает несколько вариантов уменьшить переплату по жилищному займу.

- В первую очередь потенциальным заёмщикам стоит обратить внимание на сервис электронной регистрации сделки. Организация, помимо выдвижения заманчивых предложений, старается максимально упростить процедуру оформления займа и по возможность сделать его удалённым. Именно для этого был разработан сервис электронной регистрации. Для привлечения внимания к новому инструменту компания предлагает снижение процента при условии его использования. Таким образом, можно уменьшить значение на 0,1 %.

- Кроме того, можно обратить внимание на сезонные акции аккредитованных банком застройщиков. Часто они для увеличения продаж площадей в собственных новостройках предлагают покупателям оформить жилищный займ под более низкий процент. Обычно такие предложения актуальны на момент активной застройки и не все желающие могут вовремя обратиться и успеть воспользоваться предложением.

- Если в планах семьи значится скорая покупка жилья, то один из её членов может предварительно стать зарплатным клиентом финансовой компании. Для этого необязательно привлекать организацию к сотрудничеству с банком, достаточно получить зарплатную карту и написать заявление в бухгалтерии на перечисление заработанных денег на указанный счёт. Зарплатным клиентам положено уменьшение переплаты на 0,5 % от базового значения, а также значительно упрощена процедура подачи заявки, так как большая часть необходимой информации у кредитора уже имеется.

Как сделать перерасчёт

В связи с вышеуказанными изменениями, у многих клиентов банка возникли вопросы: как снизить процент по действующей ипотеке, как сделать перерасчёт? Эти вопросы вполне ожидаемы, так как большинство заёмщиков оформили ипотечный кредит пару лет назад под проценты почти в два раза больше текущих.

К сожалению, финансовая организация не предоставляет снижение переплаты по ранее оформленным жилищным займам.

Единственным вариантом для реструктуризации и перерасчёта по действующим условиям уже имеющегося жилищного займа могут стать особые ситуации, среди которых: рождение ребёнка, потеря работы и основной части дохода или смерть одного из членов семьи.

Только ради снижения процентной ставки банк не станет выполнять рефинансирование.

При этом необходимо обратиться в отделение финансовой компании и подать на рассмотрение заявление о реструктуризации и перерасчёте. Заранее нужно быть готовым к тому, что подобные прошения редко удовлетворяются, и для того чтобы банк принял решение в пользу клиента должна быть действительно веская причина.

Сторонние финансовые организации прогнозируют снижение процентной ставки и по своим продуктам, делается это для того, чтобы сделать свои предложения конкурентоспособными. Таким образом, стоит ожидать снижения процентных начислений ниже порога в 10 % годовых и в остальных кредитных компаниях, предоставляющих ипотечные продукты. В связи с этим клиентам банка, имеющим жилищный займ, оформленный, например, в 2015 г. под процент в 14-15 % годовых, целесообразнее будет оформить реструктуризацию в другой финансовой структуре, это поможет реально снизить процент и переплату.

А клиентам других кредиторов стоит, наоборот, обратиться за реструктуризацией в Сбербанк, так как сторонних клиентов финансовая компания реструктуризирует с удовольствием.

Сегодня Сбербанк делает наиболее выгодные предложения, особенно на покупку жилья от застройщика, именно на этот вид недвижимости действует минимальная процентная ставка по ипотеке. Уточнить текущие программы жилищного кредитования и подать заявку на ипотеку можно на официальном сайте банка. Там же можно выполнить предварительный расчёт ипотечного кредита.

sbank.online

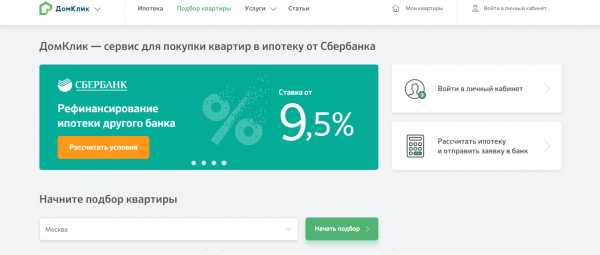

Домклик: снижение ставки по ипотеке

Домклик от Сбербанка снижение ставки на ипотеку

Домклик от Сбербанка снижение ставки на ипотеку Сервис Домклик предоставляется сбербанком. Этот ресурс используется для приобретения жилья в ипотеку.

Также с его помощью возможно снижение ставки по ипотеке и ознакомление с предлагаемыми вариантами. Вот как это возможно сделать.

Скриншот официального сайта Домклик

Скриншот официального сайта Домклик Советы по снижению ставки через Домклик

Чтобы ознакомиться с условиями и подать заявление, зайдите на официальную страницу Domclick и перейдите на официальный сайт.

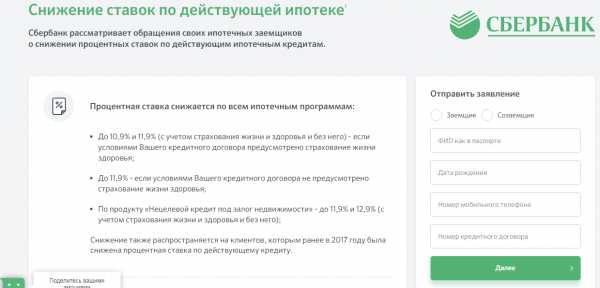

Банковские сотрудники вправе снижать процентные ставки по контракту, учитывая к обслуживанию и погашению кредита.

Главное условие, чтобы банк принял решение по понижению ставки. Однако это не считается обязанностью организации.

Установление процентной ставки зависит от того, имеется ли полис. Когда его нет, ставка будет составлять одиннадцать процентов. При его наличии она составит десять процентов.

Также заявка будет рассмотрена, если пользователь соблюдает следующие условия:

1. У него отсутствует просроченная задолженность и непогашенные неустойки.

2. Со дня выдачи кредита должен пройти хотя бы год.

3. Сумма остатка задолженности не должна превышать пятисот тысяч рублей.

Важно! Ранее не должны быть рефинансированы действующие кредиты.

На официальном сайте можете понизить процент по ипотеке

На официальном сайте можете понизить процент по ипотеке

Способы понижения процентов через портал Домклик

Чтобы понизить ставку, клиентам можно воспользоваться продуктом «Нецелевой кредит под залог». Ставки по ним колеблятся от одиннадцати до двенадцати процентов.

При этом учитываются выплаты по страхованию жизни. Такое снижение актуально для клиентов, которым уже снижали процентную ставку.

Если пользователю необходимо не только снизить ставку, но оформить жилищный кредит можно, заполнив анкету и выбрав нужные параметры.

Обязательно впишите правдивую информацию о доходах. Также клиенту необходимо представить справку о доходах.

После этого клиенту необходимо подать документацию о зарплате, а также заполнить прочие параметры для получения сниженной ставки по выплатам.

Далее, пройдите регистрацию в электронном кабинете и отправьте заявку. После рассмотрения данных она будет одобрена или отклонена.

Важно! При получении положительного ответа клиент может приступать к поиску необходимой недвижимости. В случае выбора другого варианта необходимо пройти правовую проверку.

Пройдя оценочную экспертизу, человек должен посетить ближайшее банковское отделение и заключить договор о купле-продаже.

Домклик предлагает клиентам различные возможности, например, информацию о других способах погашения кредита

Домклик предлагает клиентам различные возможности, например, информацию о других способах погашения кредитаЧто нужно для понижения размера выплат через Домклик?

Выдача ипотеки и понижение выплат возможно только для граждан РФ. Так что необходимо предоставить паспорт гражданина РФ.

Нередко бывает нужно подать заявку на получение рефинансирования ипотеки от других банков через Домклик.

В таком случае представьте следующие документы:

1. Договор по кредиту;2. Платежный график;3. Информацию о стоимости займа;4. Документацию, подтверждающую, что реквизиты кредитора изменены.

Внимание! Не забудьте прикрепить фотографию или скан перечисленной документации в электронном кабинете в случае подачи заявки на получения рефинансирования.

Также предлагается снижение ипотечной ставки молодым семьям на полпроцента. При этом одному из супругов должно быть меньше тридцати пяти лет.

Это же предложение актуально для родителей-одиночек младше тридцати пяти лет.

Для этого необходимо предоставить паспорт, свидетельство о браке.

Родителям-одиночкам помимо перечисленных документов нужно подать свидетельство о смерти супруга.

Можно снизить ставку по ипотеке и тем, кто приобрел жилье у застройщиков, которые участвуют в акции.

Срок кредита при этом должен быть максимум семь лет. При этом, подавая заявку на снижение ставки, представьте документы о законности строительства.

Для снижения ставки необходимо предоставить паспорт гражданина РФ

Для снижения ставки необходимо предоставить паспорт гражданина РФ Молодым супругам для получения ипотеки необходимо предоставить свидетельство о браке

Молодым супругам для получения ипотеки необходимо предоставить свидетельство о бракеКакие ставки по ипотеке Домклик?

Размер минимальной ставки по ипотеке, оформленной через Домклик, составляет семь целых четыре десятых процента.Если пользователь оформляет ипотеку по паспорту и еще одному любому документу, ему предлагаются следующие ставки:

1. Восемь с половиной процентов в случае оплаты минимум пятидесяти процентов изначальной выплаты и приобретения квартиры у аккредитованного застройщика.

2. Если же пользователь зарегистрировал сделку онлайн, ему предлагается ставка восемь целых четыре десятых процентов.

В случае покупки жилья в заем на любом вторичном рынке или на первичном у застройщика, не аккредитованного Сбербанком, при наличии выплаты более пятидесяти процентов займа, можно получить ставку до десяти с половиной процентов за год.

Выплату размером в семь целых четыре десятых процентов можно получить лишь зарплатным клиентам, покупающим новостройку у любого аккредитованного застройщика, оформившего страховку и доверившего регистрацию договора online сервису.

Важно! Для получения ипотеки под семь процентов, заемщику нужно соответствовать следующим условиям. Он должен быть старше двадцати одного года. Заемщику может быть максимум семьдесят лет. Также у него должен быть трудовой стаж минимум шесть месяцев.

Чтобы снизить ставку по ипотеке, представьте указанные документы.

Чтобы снизить ставку по ипотеке, представьте указанные документы.На какую недвижимость можно снизить ставку?

Прежде всего, снижение ставки возможно на оформление и приобретение квартир. При заключении таких сделок учитываются интересы обеих сторон.

Заемщик сам выбирает подходящего риелтора, предварительно изучив оценки.

Следующий этап – согласование условий с кредитором. Важное преимущество Домклик – возможность приобретения новостроек на выгодных условиях.

Застройщики при оформлении сделок с недвижимостью тоже получают выгоду – повышение уровня продаж и значительное снижение издержек.

Также с помощью Домклик можно приобрести вторичное жилье или квартиру в проектируемом доме.

Посмотреть или найти подходящий вариант можно в интернете. Для посещения стройплощадки и скачивания плана будущей постройки обратитесь к сотрудникам девелопера.

Многие пользователи задаются вопросами, как не переплачивать агентам и есть ли необходимость в оценке.

Также их волнует, чиста ли юридически приобретаемая квартира. Часто они спрашивают, как можно рассчитать размер ипотеки.

Нередко потенциальные покупатели задаются вопросом, сколько времени и сил им придется потратить на получение ипотеки и заключение договора.

Ответы на эти вопросы можно получить с помощью ссылок на оказание дополнительных услуг от Домклик.

Домклик и Sberbank понизили ставку на новое жилье

Домклик и Sberbank понизили ставку на новое жильеИтак, понизить процент по ипотеке с помощью портала Домклик очень просто.

Для этого нужно подать заявку и заключить договор, следуя советам, данным в этой статье.

Если их выполнять, повысится вероятность того, что заявка будет одобрена.

Внимание! На данном сайте вся информация представлена только с целью ознакомления. Сбором и обработкой персональных данных сайт не занимается. Федеральный закон от 27 июля 2006 г. N 152-ФЗ «О персональных данных» не нарушается.

Скачать приложение Домклик на androidСкачать приложение Домклик на iPhoneКонтакты

Официальный сайт: domclick.ruГорячая линия по всем вопросам: 900.

dom-click.ru

Процентная ставка по ипотеке в 2022 году в банках и как её снизить

Приветствуем! Если решение о приобретении квартиры в ипотеку уже принято, заемщику следует подробно изучить действующие банковские программы, условия кредитования, а также другие параметры. Наиболее значимым показателем для любого займа на покупку жилья является ипотечная ставка. Как правило, банки предлагают разные виды процентных ставок. Попробуем разобраться подробнее, какие ставки ипотечного кредитования бывают и в чем выгодность каждого варианта, от чего зависит ставка кредита по ипотеке, под какой процент дают ипотеку банки и является ли ипотека в 2022 году действительно выгодным вариантом для покупки жилья.

Актуальные ставки по ипотеке

Закрытие программы «ипотека с господдержкой» не повлияла на повышение ставок в банках. Рынок адаптировался, и большинство банков предлагают ипотечный кредит по ставкам ниже субсидированных государством. Проценты активно снижаются вслед за ставкой ЦБ.

Средняя ставка по ипотеке в ТОП 30 банков на сегодня – 9,5%

Актуальные ставки по ипотеке 2022 вы можете посмотреть в таблицах далее. Рейтинг можно сформировать по нужному параметру. Сравнение происходит по ставке, первому взносу, возрасту, стажу. Прежде чем определить лучшие предложения посмотрите в примечания. Наш рейтинг содержит там информацию о том, как происходит уменьшение ставки или увеличение конкретно в нужном банке.

Готовое жилье

Рейтинг ипотечных программ с наилучшим предложением по ставке на готовое жилье представлен ниже:

| Сбербанк | 9,1 | 15 | 6 | 21-75 | Если клиент не зарплатник Сбербанка + 0,5% .При отказе от страховки +1%, При отказе от электронной регистрации + 0,1%; При отказе от акции витрина + 0,3%. По акции молодая семья минимальная ставка 8,6% |

| ВТБ 24 и Банк Москвы | 9,1 | 15 | 3 | 21-65 | 8,9% если квартира больше 65 кв.м., зарплатники ПВ 10%, |

| Райффайзенбанк | 10,99 | 15 | 3 | 21-65 | |

| Газпромбанк | 10 | 20 | 6 | 21-60 | 10% ПВ для газовиков, 15% ПВ для крупных партнеров |

| Дельтакредит | 12 | 15 | 2 | 20-65 | ФБ 20% ПВ, скидка 1,5% если 4% комиссия |

| Россельхозбанк | 10,25 | 15 | 6 | 21-65 | 10%ПВ на готовоепо молодой семье, скидка 0,25 если свыше 3 млн, еще скидка 0,25 если через партнеров |

| Абсалют банк | 11 | 15 | 3 | 21-65 | ФБ +0,5% |

| Банк Возрождение | 11,75 | 15 | 6 | 18-65 | |

| Банк Санкт-Петербург | 12,25 | 15 | 4 | 18-70 | скидка 0,5% для зарплатников и при закрытой ипотеке в банке, -1% после ввода дома |

| Промсвязьбанк | 11,75 | 20 | 4 | 21-65 | |

| Российский капитал | 11,75 | 15 | 3 | 21-65 | скидка 0,5% для клиентов через партнеров банка, скидка 0,5% при ПВ от 50% |

| Уралсиб | 11 | 10 | 3 | 18-65 | 0,5% выше если форма банка и будет 20% ПВ |

| Ак Барс | 12,3 | 10 | 3 | 18-70 | 0,5% скидка у партнеров |

| Транскапиталбанк | 12,25 | 20 | 3 | 21-75 | можно снизить ставку на 1,5% за 4,5% комиссии |

| Банк Центр-Инвест | 10 | 10 | 6 | 18-65 | с 5-10 год ставка 12% далее индекс ставки Моспрайм (6М) по состоянию на 1 октября предыдущего года +3,75% годовых |

| ФК Открытие | 10 | 15 | 3 | 18-65 | 0,25 плюс если фб, скидка 0,25% для корпоративных клиентов, снижение на 0,3% если заплатить комиссию 2,5%, для зарплатников первый взнос 10% по ФБ 20% |

| Связь-банк | 11,5 | 15 | 4 | 21-65 | |

| Запсибкомбанк | 11,75 | 10 | 6 | 21-65 | скидка 0,5% для зарплатников |

| Жилфинанс | 11 | 20 | 6 | 21-65 | |

| Московский кредитный банк | 13,4 | 15 | 6 | 18-65 | |

| Глобэкс банк | 12 | 20 | 4 | 18-65 | скидка 0,3% для зарплатников |

| Металлинвестбанк | 12,75 | 10 | 4 | 18-65 | |

| Банк Зенит | 13,75 | 15 | 4 | 21-65 | |

| Росевробанк | 11,25 | 15 | 4 | 23-65 | |

| Бинбанк | 10,75 | 20 | 6 | 21-65 | |

| СМП банк | 11,9 | 15 | 6 | 21-65 | Скидка 0,2% если ПВ 40% и выше, Скидка 0,5% если клиент относится к льготной категории, скидка за быстрый выход на сделку ставка 10,9 - 11,4% |

| АИЖК | 11 | 20 | 6 | 21-65 | |

| Евразийский банк | 11,75 | 15 | 1 | 21-65 | 4% комиссия - скидка 1,5% работает по дельте |

| Юникредитбанк | 12,15 | 20 | 6 | 21-65 | |

| Альфабанк | 11,75 | 15 | 6 | 20-64 | 4% комиссия - скидка 1,5% работает по дельте |

Наименьшей ставкой на текущий момент будет 7,4%. Её предлагает банк Сбербанк. Но она доступна только на новостройки. На вторичке самый выгодный процент у Россельхозбанка.

Новостройка

Какой процент по ипотеке на новостройку вы узнаете из этой таблицы. Ипотека с господдержкой уже исключена из всех программ банков и рейтинг данную информацию не содержит:

| Сбербанк | 9,1 | 15 | 6 | 21-75 | Скидка 0,4% по ипотеке свыше 3,8 млн. руб. Ставка по субсидированной ипотеке от 6,7 до 7,7%. Надбавки 0,1% за отказ от электронной регистрации; + 0,3% если клиент не зарплатник, +1% при отказе от страховки |

| ВТБ 24 и Банк Москвы | 9,1 | 15 | 3 | 21-65 | 8,9% если квартира больше 65 кв.м., зарплатники ПВ 10%, |

| Райффайзенбанк | 9,99 | 15 | 3 | 21-65 | 10% ПВ для зарплатников, скидка 0,59-0,49 для определенных застройщиков |

| Газпромбанк | 9,5 | 20 | 6 | 21-65 | 10% ПВ для газовиков, 15% ПВ для крупных партнеров |

| Дельтакредит | 12 | 15 | 2 | 20-65 | ФБ 20% ПВ, скидка 1,5% если 4% комиссия, |

| Россельхозбанк | 9,45 | 20 | 6 | 21-65 | материнский капитал без ПВ ставка не меняется, скидка 0,25 если свыше 3 млн, еще скидка 0,25 если через партнеров |

| Абсалют банк | 10,9 | 15 | 3 | 21-65 | ФБ +0,5% |

| Банк Возрождение | 10,9 | 15 | 6 | 18-65 | |

| Банк Санкт-Петербург | 12 | 15 | 4 | 18-70 | скидка 0,5% для зарплатников и при закрытой ипотеке в банке, -1% после ввода дома |

| Промсвязьбанк | 10,9 | 15 | 4 | 21-65 | 10% пв для ключевых партнеров |

| Российский капитал | 11,75 | 15 | 3 | 21-65 | скидка 0,5% для клиентов через партнеров банка, скидка 0,5% при ПВ от 50% |

| Уралсиб | 10,4 | 10 | 3 | 18-65 | 0,5% выше если форма банка и будет 20% ПВ, скидка 0,41% при ПВ 30% и выше |

| Ак Барс | 11 | 10 | 3 | 18-70 | скидка 0,3% если ПВ 20-30%, свыше 30% скидка 0,6% |

| Транскапиталбанк | 13,25 | 20 | 3 | 21-75 | можно снизить ставку на 1,5% за 4,5% комиссии, после ввода дома ставка снижается на 1% |

| Банк Центр-Инвест | 10 | 10 | 6 | 18-65 | с 5-10 год ставка 12% далее индекс ставки Моспрайм (6М) по состоянию на 1 октября предыдущего года +3,75% годовых |

| ФК Открытие | 10 | 15 | 3 | 18-65 | 0,25 плюс если фб, скидка 0,25% для корпоративных клиентов, снижение на 0,3% если заплатить комиссию 2,5%, 10% ПВ если зарплатник, 20%ПВ по ФБ |

| Связь-банк | 10,9 | 15 | 4 | 21-65 | |

| Запсибкомбанк | 10,99 | 15 | 6 | 21-65 | скидка 0,5% для зарплатников |

| Жилфинанс | 11 | 20 | 6 | 21-65 | |

| Московский кредитный банк | 12 | 10 | 6 | 18-65 | |

| Глобэкс банк | 11,8 | 20 | 4 | 18-65 | скидка 0,3% для зарплатников |

| Металлинвестбанк | 12,75 | 10 | 4 | 18-65 | |

| Банк Зенит | 14,25 | 20 | 4 | 21-65 | |

| Росевробанк | 11,25 | 20 | 4 | 23-65 | |

| Бинбанк | 10,75 | 20 | 6 | 21-65 | |

| СМП банк | 11,9 | 15 | 6 | 21-65 | скидка 0,2% при ПВ 40% и больше, скидка 0,5% для льготной категории клиентов, ставка 10,9 - 11,4% за быстрый выход на сделку |

| АИЖК | 10,75 | 20 | 6 | 21-65 | |

| Евразийский банк | 11,75 | 15 | 1 | 21-65 | 4% комиссия - скидка 1,5% работает по дельте |

| Югра | 11,5 | 20 | 6 | 21-65 | |

| Альфабанк | 11,75 | 15 | 6 | 20-64 | 4% комиссия - скидка 1,5% работает по дельте |

Самая маленькая процентная ставка на ипотеку в новостройке сейчас в Сбербанке. Недавно Сбербанк снизил ставки по ипотеке еще раз. Ипотека в Россельхозбанке у ряда ключевых застройщиков достигает минимальной ставки 9,1%.

Военная ипотека

Рейтинг ипотечных программ по военной ипотеке на стандартных условия представлен ниже.

| АИЖК | 9 | 2410 | 20 | 9 | |

| Банк Россия | 10,4 | 2270 | 10 | 10,4 | |

| ВТБ 24 | 9,3 | 2435 | 15 | 10 | если выходит из НИС ставка + 0,3% |

| Газпромбанк | 9,5 | 2330 | 20 | 9,5 | |

| Банк Зенит | 9,9 | 2800 | 20 | 9,9 | Возможно оформить ипотеку до 5 млн по специальной программе Семейный, В комплексе sampo ставка 9,5 |

| Банк Открытие | 10 | 2300 | 20 | 10 | |

| РНКБ | 9,5 | 2300 | 10 | 9,5 | |

| РоссельхозБанк | 10,75 | 2230 | 10 | 10,75 | |

| Сбербанк | 9,5 | 2330 | 15 | 9,5 | |

| Связь Банк | 10,9 | 2220 | 20 | 10,9 | |

| Абсалют банк | 9,5 | 2900 | 20 | 9,5 | |

| Банк Санкт-Петербург | 10,9 | 2200 | 15 | 10,9 | |

| Уралсиб | 10,6 | 2600 | 20 | 10,6 |

Максимальная сумма по военной ипотеке в 2022 году и в каком банке она есть можно узнать из нашего прошлого поста.

Что такое процентная ставка

Ипотека в России выдается на условиях платности – это значит, что ипотечный кредит выдается под определенный процент (плата банку за пользование денежными средствами). От его величины будет зависеть доход банка, но самое главное – размер платежа заемщика по ипотеке.Платеж по ипотеке состоит из двух основных частей:

- Тело кредита – часть основного долга, который погашает заемщик.

- Процентов за пользование – плата за пользование деньгами банка.

Величина тела кредита в платеже зависит от срока ипотеки и способа формирования графика погашения (аннуитетные или дифференцированные). При аннуитетных платежах первоначально выплачивается большая часть процентов, а сумма погашения основного долга минимальна. Зато тут можно взять максимальный займ и платить равными платежами.

При дифференцированных платежах сумма основного долга фиксированная, а проценты начисляются на фактический остаток. При таких платежах переплата будет минимальной, а платеж неравномерный и зависящий от того сколько сейчас начислилось процентов на текущий день.

В конечном итоге, процентная ставка становится одним из важных критериев при выборе того или иного банка для кредитования. Она формирует ту часть платежа по ипотеке, которая является вашей переплатой за купленное жилье.

Как правило, на величину ставки огромное влияние оказывает ставка ЦБ. Чем она выше, тем выше и проценты по ипотечному кредиту в банках.

Яркий пример это ситуация с кризисом конца 2022 года. Как только вышло заявление центрального банка об увеличении базовой ставки рефинансирования, то сразу же проценты по ипотеке взлетели до 16% годовых и выше, что полностью остановило ипотечное кредитование в РФ.

В такой ситуации правительством была запущена ипотека с господдержкой, позволяющая субсидировать ставку государством банку и понизить её максимальный размер до 12% на строящееся жилье для заемщика.

Как только произошла стабилизация экономики, и ставка ЦБ пошла на понижение, ипотека с господдержкой была отменена, а снижение процентной ставки в банках продолжилось и достигло докризисных величин. Ипотека сейчас выдается под меньший процент, нежели даже по программе господдержки и уже распространяется на вторичное жилье.

Более подробнее про ипотечное кредитование в России и виды ипотечных программ вы можете узнать из нашего специального поста.

Какие бывают ставки

Процентная ставка по ипотеке в банках является показателем будет ли займ выгодным. Давайте разберем, какие их виды, вообще, существуют.

Ставки банков по ипотеке могут быть следующими:

- фиксированная ставка по ипотечному кредиту;

- плавающая процентная ставка.

В первом случае, речь идет о процентной ставке по ипотеке, которая прописывается в кредитном договоре и остается неизменной в течение всего срока возврата займа. Заемщик имеет представление о том, какой размер выплаты будет в первый день, а какой через 15-20 лет.

Плавающая ставка по ипотеке состоит из двух частей: постоянной и переменной. Постоянная часть остается неизменной на протяжении всего периода кредитования, а переменная меняется в зависимости от динамики различных рыночных показателей. Изменения происходят, чаще всего раз в квартал или раз в полугодие.

Плавающая процентная ставка по ипотеке в банках зависит от такого показателя, как Mosprime. Данный индикатор является ставкой, которая определяется Национальной валютной ассоциацией. Если составляющие ставки снизятся, то и сам показатель станет меньше.

Плавающая ставка по ипотеке довольно рискованный шаг. Неизвестно, в какую сторону повернется показатель её определяющий, поэтому будьте уверены в своих силах прежде, чем выбирать такую ипотеку.

Интересный факт! Отрицательная ставка по ипотеке действует в Дании, Швейцарии, Швеции. Суть такого кредитования заключается в том, что с процентов по ипотеке заемщикам выплачиваются компенсации. Ипотека в Германии дается под 3-5% годовых. Вот бы у нас так.

От чего зависит ставка

При предоставлении займа на жилье существует ряд параметров, которые позволяют снизить базовую ставку. Банк, предоставляющий кредит, может предлагать более льготные условия определенным категориям заемщиков. Как получить минимальный процент мы расскажем далее.

- Срок кредитования. Ряд банков предлагают более льготный процент при оформлении ипотеки на меньший срок. Есть градация на 5-10-20 и более лет. Чем меньше срок, тем меньше ставка.

- Первоначальный взнос. Часто в банках дается скидка от 0,2 до 0,5% при оплате большего, нежели стандартного, первого взноса. Обычно скидка начинается от 30% ПВ и выше.

- Зарплатный проект. Некоторые банки дадут скидку до 0,5%, если у заемщика есть зарплатная карта банка.

- Единоразовая комиссия. Существует целый пул банков, которые предлагают за 3-4% процента от суммы кредита снизить процентную ставку на 1,5%. Заемщик выплачивает комиссию сразу, а потом погашает кредит по сниженной ставке. Тут нужно все хорошо посчитать, прежде чем делать выбор.

- Ипотечная программа. Для поддержки молодых семей и определенных категорий граждан существует целый ряд специальных программ, которые позволяют получить льготную ипотеку.

- Партнер банка. Если подать заявку не напрямую в банк, а через партнера, то можно получить скидку до 1% от ставки. Это можно сделать прямо у нас на сайте. Достаточно использовать наш сервис «Заявка на ипотечный кредит». Данный сервис позволит вам подать заявку на ипотеку сразу вовсе банки и получить скидку.

Как можно изменить процентную ставку по действующему кредиту

Изменение процентной ставки по ипотеке напрямую будет зависеть от влияния различных внешних факторов. Чаще всего, по каждому заемщику вопрос рассматривается индивидуально и первым показателем является хорошая кредитная история на момент выдачи займа и полностью выплаченные текущие проценты.

Существуют несколько снижения процентов по ипотеке:

- Согласно условиям договора. Если в ипотечном договоре прописаны условия снижения ставки по ипотеке, то если их выполнить, то банк обязан произвести данное снижение. Например, часто банки выдают ипотеку на период стройки под более высокий процент, если предоставить нужный пакет документов в банк после завершения строительства, то банк обязан снизить ставку.

- Рефинансирование. Новые клиенты для банка достаточно дороги, с точки зрения привлечения. Выдача займа новому заемщику сопряжена с риском просрочек и дальнейших проблем с возвратом, поэтому, если вы хотите снизить процент, то рассмотрите рефинансирование ипотеки в Сбербанке, например. Очень выгодные условия сейчас.

- Реструктуризация. Если вы не можете по тем или иным условиям платить, то рекомендуем обратиться в банк с заявлением на снижение процента, чтобы уменьшить долговую нагрузку с помощью реструктуризации текущей задолженности.

- Судебный порядок. Снизить ставку можно в судебном порядке. Если вам нечем платить ипотеку или вы решили подать на банкротство физического лица по ипотеке, то есть вариант урегулировать отношения с банком через суд. Тут вам нужен опытный ипотечный юрист. Записаться на бесплатную консультацию к нему можно прямо у нас на сайте в специальной форме. Также он поможет вернуть излишне начисленные проценты и сделать так, что пени и штрафы по просрочке начисляться не будут.

Более подробно о том, как снизить процентную ставку по ипотеке вы можете узнать в нашем прошлом посте.

Ждем ваших вопросов в комментариях.

Они вам очень помогут сделать правильный выбор. Будем признательны за оценку поста и репост в социальных сетях.

Актуальные условия ипотеки в 2022 году узнайте далее.

ipotekaved.ru