Снижение ставок по кредитам: Аналитики прогнозируют снижение процентных ставок по кредитам

Банки не станут резко снижать ставки по вкладам и кредитам вслед за ЦБ

Значительное снижение в пятницу ключевой ставки ЦБ – сразу на 0,5 процентного пункта (п. п.) до 5,5% годовых – в нынешней ситуации вряд ли приведет к аналогичному падению доходности вкладов и стоимости кредитов, считают эксперты. Кредиты станут лишь чуть дешевле, а ставки по вкладам, скорее всего, стабилизируются после недавнего недолгого повышения. Сильнее других – благодаря господдержке – может подешеветь ипотека.

Что сейчас влияет на ставки

Из-за сокращения деловой активности, прекращения деятельности предприятиями малого и среднего бизнеса и падения доходов части населения в период самоизоляции риски кредитования возрастают, а люди начинают изымать средства из банков на покрытие текущих расходов. Так, с 15 по 19 апреля ЦБ зафиксировал снижение вкладов населения на 0,6% в том числе из-за оплаты текущих расходов, хотя в целом с начала месяца вклады выросли на 0,3%. Кредитные требования к физическим лицам и ИП сократились совокупно за 19 дней апреля на 0,7%, что обусловлено низкой потребительской активностью населения на фоне карантина, а также сокращением доходов, отметил регулятор в пятничном обзоре «Финансовый пульс».

Снижение ключевой ставки в нынешних условиях – это в большей степени фактор поддержки банков в условиях сокращения ликвидности, оно будет способствовать снижению стоимости кредитов для банков и сделает их более доступными для бизнеса, считает член правления, директор по продуктам и технологиям «Почта банка» Григорий Бабаджанян. И позволит осуществить монетарное стимулирование экономики, добавляет аналитик банка «Хоум кредит» Станислав Дужинский.

«Ситуация на рынках вкладов и кредитов для физлиц сейчас достаточно сильно искажена текущей конъюнктурой: на ставках по кредитам скоро начнут сказываться антикризисные программы по реструктуризации долгов гражданам, а на ставки по вкладам может оказать влияние изъятие средств населением, теряющим источники доходов», – говорит старший управляющий директор рейтингового агентства НКР Александр Проклов. Банкам не удастся значительно снизить стоимость фондирования – это может спровоцировать дополнительные оттоки привлеченных средств, согласна директор по банковским рейтингам агентства «Эксперт РА» Людмила Кожекина. Изменение ключевой ставки приведет лишь «к некоторому снижению как депозитных, так и кредитных ставок для населения», резюмирует Проклов.

Изменение ключевой ставки приведет лишь «к некоторому снижению как депозитных, так и кредитных ставок для населения», резюмирует Проклов.

Чувствительность ставок кредитования к изменению ключевой сейчас снизилась, при этом заметно выросла стоимость риска, которую банки закладывают в новые выдачи, констатирует Кожекина. По ее словам, ожидать снижения ставок кредитования не стоит, напротив – они могут вырасти.

По мнению управляющего директора – руководителя группы рейтингов финансовых институтов АКРА Армена Даллакяна, в случае проблем с обслуживанием кредитов, роста просроченной задолженности у банков вырастет и премия за риск, «что может нивелировать эффект пониженной ключевой ставки и не привести к снижению ставок по кредитам, по крайней мере, в ближайшие несколько месяцев».

В наибольшей степени снижение кредитных ставок затронет самые надежные сегменты, такие как ипотека, прогнозирует старший экономист банка «Открытие» Максим Петроневич.

«Спрос на кредиты в ближайшее время будет невысоким как со стороны юрлиц (из-за сокращения инвестиций), так и в розничном сегменте (из-за отказа от дорогих покупок в условиях ухудшения ситуации на рынке труда). При слабом спросе на кредиты у банков не будет потребности в наращивании клиентских остатков, а значит, банки смогут снижать ставки по депозитам», – возражает представитель Промсвязьбанка. Поддержать уровень депозитных ставок в дальнейшем может снижение отчислений в Фонд страхования вкладов (ФСВ). По мнению Петроневича, ставки депозитов могут сократиться в существенно меньшей степени, чем ключевая, в том числе из-за будущего сокращения отчислений в ФСВ. Базовая ставка взносов с III квартала будет снижена на 0,05 п. п. до 0,1%, дополнительная – с 50 до 25% базовой ставки, а повышенная – с 500 до 300% базовой ставки, сообщало АСВ.

При слабом спросе на кредиты у банков не будет потребности в наращивании клиентских остатков, а значит, банки смогут снижать ставки по депозитам», – возражает представитель Промсвязьбанка. Поддержать уровень депозитных ставок в дальнейшем может снижение отчислений в Фонд страхования вкладов (ФСВ). По мнению Петроневича, ставки депозитов могут сократиться в существенно меньшей степени, чем ключевая, в том числе из-за будущего сокращения отчислений в ФСВ. Базовая ставка взносов с III квартала будет снижена на 0,05 п. п. до 0,1%, дополнительная – с 50 до 25% базовой ставки, а повышенная – с 500 до 300% базовой ставки, сообщало АСВ.

Пока экономика находится на самоизоляции взаперти, любые движения ключевой ставки в моменте будут играть довольно ограниченную роль и в полной мере скажутся лишь после снятия карантинных мер, резюмирует Проклов.

Какие ставки делают банки

Большинство опрошенных «Ведомостями» банков не планируют в срочном порядке корректировать ставки вкладов и кредитов вслед за ключевой.

По словам замдиректора департамента розничных клиентских решений и цифрового бизнеса Росбанка Лидии Кашириной, ожидания такого снижения ключевой ставки уже заложены в ценовых параметрах кредитных и депозитных продуктов, но позднее могут быть изменены в зависимости от рыночной ситуации. Первый зампред правления Совкомбанка Сергей Хотимский считает, что «рыночные ставки после недолгого повышения сейчас стабилизируются», но снижение также возможно.

Бабаджанян из «Почта банка» не ждет резкого изменения ставок на рынке вслед за ключевой. Его банк менять ставки по вкладам и кредитам сейчас не планирует. «МТС банк» также пока не планирует пересмотр ставок по вкладам и кредитам для физических лиц, за исключением ипотеки, где ставки в ближайшее время могут быть снижены, сообщила пресс-служба.

Зампред правления банка «Зенит» Дмитрий Юрин сообщил «Ведомостям», что банк не планировал изменений по кредитным и депозитным ставкам в ближайшее время. По его словам, сейчас на рынке повышенный спрос на ресурсы и снижение ключевой ставки в краткосрочной перспективе не окажет существенного влияния на процентную политику банков.

«СМП банк» в ближайшее время не планирует менять ставки по розничным вкладам и основным кредитным продуктам, сообщила директор департамента розничных продуктов Алена Тузова. МКБ, Райффайзенбанк и «Возрождение» также пока собираются следить за конъюнктурой рынка. «Далее будем исходить из реакции на ставку ЦБ со стороны ключевых игроков рынка, чтобы держать ставки чуть интереснее для клиентов, чем у основных конкурентов», – уточнила зампред правления «Возрождения» Наталья Шабунина.

Сбербанк традиционно не комментирует свою процентную политику до вступления изменений в силу.

Лишь отдельные банки решили скорректировать ставки после вслед за ключевой. «Россельхозбанк изменит внутренние ставки фондирования с 27 апреля. «Мы сделаем все возможное, чтобы новый уровень ставок остался привлекательным как для заемщиков, так и для вкладчиков РСХБ», – передала пресс-служба слова первого зампреда правления Кирилла Лёвина. По его мнению, «снижение ключевой ставки ЦБ безусловно приведет к снижению рыночных ставок». ПСБ рассматривает возможность снижения стоимости кредитов для бизнеса, а также изменения условий по другим кредитным и депозитным продуктам банка в соответствии с динамикой на рынке.

ПСБ рассматривает возможность снижения стоимости кредитов для бизнеса, а также изменения условий по другим кредитным и депозитным продуктам банка в соответствии с динамикой на рынке.

ВТБ в пятницу повысил на 0,5 п. п. до 4,3% годовых ставки розничных вкладов сроком 3–6 месяцев. Госбанк ждет роста спроса на ипотеку по привлекательной ставке программы с господдержкой (6,5%), а в отношении других кредитных продуктов решение об изменении ценовых условий будет принято в зависимости от ситуации на рынке, отметила пресс-служба банка.

«Мы учтем решение ЦБ в процессе установления ставок по своим кредитным и депозитным продуктам и будем принимать окончательное решение об их уровне наряду с оценкой прочих факторов», – пообещал Дужинский из «Хоум кредита».

МСП Банк снижает ставки по кредитам до 7% годовых

МСП Банк, дочерний банк Корпорации МСП, снизил ставки по кредитам субъектам , в том числе для социально-значимых и приоритетных отраслей экономики, до 7% годовых в рамках Программы субсидирования кредитования субъектов МСП Министерства экономического развития РФ.

В начале 2021 года Минэкономразвития РФ внес изменения в программу 1764, согласно которым максимальная конечная ставка для заемщиков определяется как ключевая ставка Банка России (действующая на дату заключения договора), увеличенная на не более чем 2,75%. Как сообщила заместитель министра экономического развития Татьяна Илюшникова, с учетом нынешней ставки Банка России предельная ставка по кредиту составляет 7% годовых.

Льготные ставки будут действовать в рамках всей кредитной линейки банка при соответствии предпринимателей условиям программы Минэкономразвития РФ. Так, малые и средние компании должны соответствовать условиям 209-ФЗ, иметь хорошее финансовое положение и не иметь задолженностей по налогам и зарплате и просроченных платежей по другим кредитам.

Заявку на кредит можно подать дистанционно через систему АИС НГС (smbfin.ru) с помощью электронной подписи. Подробную консультацию можно получить через региональную сеть банка, которая насчитывает 47 центров консультирования предпринимателей по всей России, а также через агентскую сеть банка.

Снижение ставки происходит в рамках участия в реализации национального проекта «Малое и среднее предпринимательство и поддержка предпринимательской инициативы» и направлено на развитие и поддержку малых и средних компаний России.

В кредитной линейке МСП Банка есть специальные кредитные продукты для резидентов ДФО и СКФО, моногородов, высокотехнологичных стартапов и «газелей», а также молодежного и женского предпринимательства. Со списком приоритетных отраслей можно познакомиться на сайте банка: https://mspbank.ru/credit/prioritetnye-nishi/.

Кабмин утвердил снижение ставки по льготным кредитам для МСП и самозанятых

Правительство России утвердило снижение ставки по льготным кредитам для малого и среднего бизнеса и самозанятых до 7% годовых. Постановление об этом подписал Председатель Правительства Михаил Мишустин.

Он отметил, что Правительство совершенствует «инструменты государственной поддержки для достижения национальных целей развития, поставленных Президентом».

«Подписано постановление правительства о снижении ставки по льготным кредитам для малого и среднего бизнеса, а также для самозанятых граждан», – сообщил глава российского кабмина.

Первоначально ставка по таким кредитам была установлена на уровне 8,5%, напомнил премьер. По новым правилам, максимальная ставка не должна превышать ключевую ставку ЦБ, увеличенную на 2,75%. На сегодняшний день она составляет 4,25%, а значит, кредиты будут выдаваться под 7% годовых (4,25% + 2,75%).

Председатель российского правительства пояснил, что эта мера позволит предпринимателям снизить долговую нагрузку и пополнить оборотные средства.

«А также даст больше возможностей для развития бизнеса и инвестирования в новые проекты, что крайне необходимо для стабилизации работы в текущей экономической ситуации, – резюмировал он. – Особенно в таких сферах, как сельское хозяйство, внутренний туризм, наука, техника, здравоохранение и образование, обрабатывающая промышленность».

Как заметил Мишустин, важно помочь бизнесу преодолеть финансовые трудности и сохранить кадровый потенциал. Для получения займа необходима регистрация в Едином реестре МСП. Кредиты выдаются тем, кто работает в приоритетных сферах. Займы доступны не только представителям малого и среднего бизнеса, но и тем, кто платит налог на профессиональный доход (самозанятым). Деньги можно потратить на инвестиционные цели, рефинансирование и пополнение оборотных средств.

Решение о снижении ставки принято в рамках нацпроекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы». Правительство продолжает совершенствовать встроенный в нацпроект инструментарий господдержки с учётом национальных целей развития, утверждённых Президентом России.

Подписанным документом внесены изменения в Постановление Правительства от 30 декабря 2018 года №1764.

Выбрать банк

Бизнес выступил за снижение ставки по кредитам для МСП и самозанятых

|

|

Российские деловые объединения выступают за дальнейшее снижение ставки по кредитам для малого и среднего бизнеса и самозанятых.

Год с короной: как пандемия изменила мироустройство и бизнес

Коронавирус

Год с короной: как пандемия изменила мироустройство и бизнес

Накануне правительство снизило ставку по льготным кредитам для МСП и самозанятых с 8,5 до 7%.

Советник уполномоченного при президенте РФ по защите прав предпринимателей Антон Свириденко считает, что власти могли бы разработать для бизнеса «пакетные решения».

«Нужно последовательно продвигаться к дальнейшему усовершенствованию программы, расширению практики гарантирования и, возможно, предоставлению пакетных решений, где вместе с кредитом уже идёт проект, который предлагается реализовать — что-то типа франшизы по государственной программе», — цитирует Свириденко ТАСС.

По его словам, дальнейшее снижение ставки можно проводить для конкретных секторов экономики.

В «Деловой России» полагают, что процент по льготным кредитам нужно установить на уровне ключевой ставки.

|

Председатель Центробанка РФ Эльвира Набиуллина. В июле Банк России снизил ключевую ставку до 4,25%.

|

«Если она [ключевая ставка] будет снижаться, у правительства может быть возможность снижать ставку и для предпринимателей», — отметили в Торгово-промышленной палате России.

До исторического минимума — 4,25% — Центробанк снизил ключевую ставку в июле.

Больше о том, как бизнес просил поддержки властей в 2020 году, — в материале «ДП».

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Проценты по кредитам будут снижаться, но не скоро

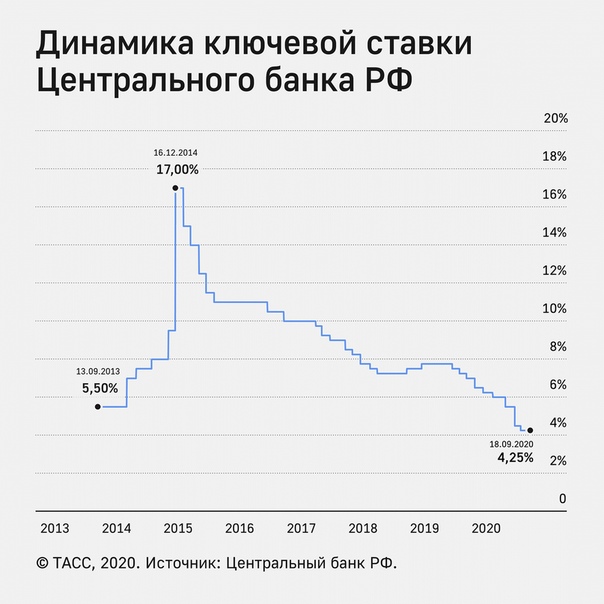

Центробанк на заседании совета директоров 19 июня планирует снизить ключевую ставку (по прогнозам экспертов, до 4,5 процента), однако финансовый рынок может отреагировать на существенное смягчение денежно-кредитной политики весьма скромно. Тому свидетельство — «не замеченное» коммерческими банками снижение макропоказателя в апреле до 5,5 процента. По мнению экспертов РАНХиГС, уменьшения кредитных ставок следует ожидать лишь спустя несколько месяцев, когда ситуация на финансовом рынке вернётся к докризисному уровню.

Инфляция это позволяет

Низкая инфляция в начале 2020 года позволяет Банку России продолжить снижение ключевой ставки, причём более решительным шагом, чем прежде, сообщила председатель ЦБ Эльвира Набиуллина 10 июня в ходе совместного заседания комитетов Госдумы по финрынку. бюджету и налогам, экономической политике. И это несмотря на то, что внешние факторы, такие как, к примеру, падение цен на нефть, имели проинфляционный характер, уточнила она.

бюджету и налогам, экономической политике. И это несмотря на то, что внешние факторы, такие как, к примеру, падение цен на нефть, имели проинфляционный характер, уточнила она.

По её оценке, пониженный спрос будет оказывать дополнительное дезинфляционное влияние, а это создаст основу для дальнейшего снижения ключевой ставки «для того, чтобы обеспечить поддержание инфляции на целевом уровне».

Эльвира Набиуллина. фото: пресс-служба Государственной Думы

Такая мягкая денежно-кредитная политика, по мнению Набиуллиной, поддержит восстановление внутреннего спроса и позволит российской экономике быстрее вернуться к своему потенциалу.

Напомним, 24 апреля ЦБ снизил ключевую ставку до 5,5 процента. Регулятор тогда же отметил, что на фоне падения спроса из-за коронавируса резко увеличилось дезинфляционное давление. На позапрошлом заседании совета директоров ЦБ ставка была сохранена на уровне шести процентов, а перед этим снижалась шесть раз подряд.

Ранее, 22 мая, в ходе онлайн-конференции Эльвира Набиуллина заявила, что Центробанк рассматривает возможность снижения ключевой ставки на один процентный пункт 19 июня как один из вариантов, «но вероятность по-прежнему меньше 100 процентов», подчеркнула глава ЦБ. Набиуллина, как сообщает ТАСС, считает, что уровень ставки будет определяться таким образом, чтобы инфляция находилась на уровне четырёх процентов.

Набиуллина, как сообщает ТАСС, считает, что уровень ставки будет определяться таким образом, чтобы инфляция находилась на уровне четырёх процентов.

Проценты по кредитам банки снижать не желают

В теории снижение ключевой ставки до 4,5 процента даёт возможность коммерческим банкам уменьшать кредитные проценты, что в первую очередь должно позитивно отразиться на малом и среднем бизнесе и способствует повышению покупательной способности россиян. Но на практике пока это положение действует не совсем так, как хотелось бы.

По оценкам Эльвиры Набиуллиной, несмотря на апрельское снижение макропоказателя, банковские ставки по корпоративным кредитам увеличились с начала года более чем на три процента. Такая аномалия обусловлена перестраховкой банков, не желающих терять заёмные деньги на фоне снижения доходов граждан из-за пандемии коронавируса, пояснил «Парламентской газете» доцент РАНХиГС Юрий Твердохлеб. По его мнению, снижения банковских ставок стоит ожидать не раньше через полтора-два месяца, когда снизятся риски невозврата займов.![]()

Хотя и не факт, что это случится так скоро, потому что банки, которые сегодня выдают кредиты, ориентируются на ключевую ставку в третью очередь, считает профессор кафедры финансов РАНХиГС Юрий Юденков. Дело в том, что, согласно нормативам ЦБ, кредитные организации сегодня вынуждены закладывать под каждый кредит резервы в размере 100 процентов от величины займа. «Потерю» этих средств (ведь деньги можно было направить в государственные ценные бумаги или положить на депозит в ЦБ и получить гарантированную прибыль) банки вынуждены компенсировать повышением ставки.

Но есть и другая проблема, мешающая адекватно реагировать на снижение ключевой ставки: в непростых теперешних условиях вероятность возвращения кредитов малыми и средними предприятиями резко уменьшается из-за снижения доходов предприятий. Так, по оценкам главы Комитета Совета Федерации Андрея Кутепова, доходы ресторанного и гостиничного бизнеса упали в среднем на 60% из-за оттока клиентов. При этом на восстановление экономики, по оценкам той же Эльвиры Набиулиной, уйдут месяцы.

При этом на восстановление экономики, по оценкам той же Эльвиры Набиулиной, уйдут месяцы.

Все эти факторы, по мнению Юрия Юденкова, не дают оснований надеяться на скорейшее снижение банками кредитных ставок. Оно произойдёт, уверен он, но значительно позже, чем рассчитывают в ЦБ.

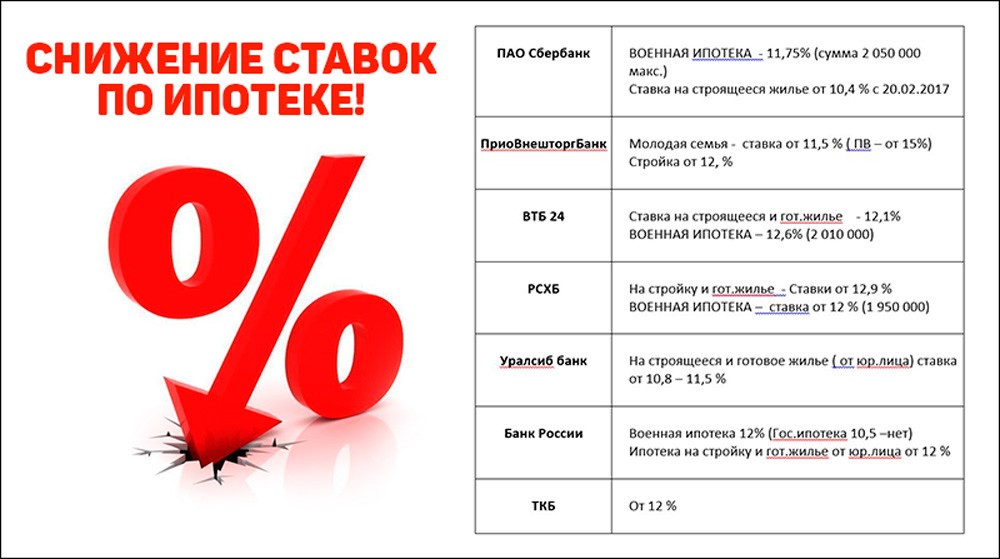

РИА «Дагестан» Россельхозбанк снизил ставки по ипотечным кредитам

МАХАЧКАЛА, 10 июля – РИА «Дагестан». РСХБ объявил о масштабном снижении ставок по всем основным программам ипотечного кредитования. Максимальное снижение составит 1,95 п.п.

Как сообщили информагентству в пресс-службе банка, теперь получить кредит на покупку жилья на вторичномрынке можно по ставке от 7,65%, для покупки жилья напервичном рынке действует программа кредитования «Ипотека с господдержкой 2020» с привлекательными условиями 5,90% годовых. Для клиентов, получающих кредит на первичном рынке и условиях, не соответствующих программе «Ипотека с господдержкой 2020», РСХБ предоставляет ставки от 7,50% с первоначальным взносом от 20%.

Также РСХБ предлагает своим клиентам рефинансировать свои действующие ипотечные кредиты на привлекательных условиях по ставке от 8,00% годовых.

Существенное снижение произошло и по специальным ипотечным программам для военнослужащих. С 9 июля 2020 минимальная ставка по программе «Военная ипотека» составит 7,50% годовых. Условия действуют для покупки жилья и рефинансирования кредитов, ранее полученных в других банках.

Снижение коснулось и ряда программ с господдержкой. Так, граждане РФ, имеющие детей, по льготной процентной ставке 4,60% годовых могут получить в РСХБ кредит на покупку жилья на вторичном и первичном рынках либо рефинансировать ранее полученные ипотечные кредиты.

«Россельхозбанк как один из лидеров на рынке ипотечного кредитования всегда стремится предлагать лучшие решения для своих клиентов. Сейчас мы снизили процентные ставки практически по всей линейке ипотечных продуктов. Воспользоваться нашими предложениями и улучшить жилищные условия смогут самые различные категории клиентов Банка», — отметила руководитель Блока развития розничного бизнеса и дистанционного обслуживания АО «Россельхозбанк» Юлия Деменюк.

РСХБ по объему выданных средств на приобретение жилья в мае текущего года вошел в ТОП-3 банков. Получить подробную информацию и ознакомиться с полными условиями получения ипотечных кредитов можно в отделениях Банка, по номеру телефона Контакт-центра 8-800-100-0-100, а также на сайте АО «Россельхозбанк».

Джамшид Кучкаров анонсировал снижение ставок по кредитам – Газета.uz

Президент Узбекистана Шавкат Мирзиёев поручил добиться роста ВВП на 2% и выше в 2020 году. Такую задачу он озвучил 9 июня на совещании по вопросам обеспечения стабильности национальной экономики, сообщил заместитель премьер-министра — министр экономического развития и сокращения бедности Джамшид Кучкаров.

По его словам, глава государства также поставил задачу по увеличению объемов промышленного производства на 3,5%.

«За счет чего это будет обеспечено? В первую очередь, возобновление деятельности предприятий, которые приостановили работу из-за карантина.

Во-вторых, обеспечение оборотными средствами. В-третьих, пересмотр процентных ставок [по кредитам]. В ближайшие дни правление Центрального банка примет это решение. Президент одобрил предложение Центробанка. Вы сами увидите некоторое снижение [процентных ставок]», — заявил вице-премьер каналу «Узбекистан 24».

Во-вторых, обеспечение оборотными средствами. В-третьих, пересмотр процентных ставок [по кредитам]. В ближайшие дни правление Центрального банка примет это решение. Президент одобрил предложение Центробанка. Вы сами увидите некоторое снижение [процентных ставок]», — заявил вице-премьер каналу «Узбекистан 24».

Во-вторых, обеспечение оборотными средствами. В-третьих, пересмотр процентных ставок [по кредитам]. В ближайшие дни правление Центрального банка примет это решение. Президент одобрил предложение Центробанка. Вы сами увидите некоторое снижение [процентных ставок]», — заявил вице-премьер каналу «Узбекистан 24».Во время визита президента в Ферганскую область отмечалось, что Центральный банк определил средний процент по кредитам в размере 21% (средневзвешенная процентная ставка по всем кредитам в сумах в феврале составила 25,8%, после этого статистика не обновлялась — ред.).

«Если в объеме 5% будет компенсация, для предпринимателей ставка по кредиту составит всего 16%», — отмечалось в передаче «Узбекистан 24».

Джамшид Кучкаров отметил, что для поддержки экспортеров будут предоставлены субсидии на транспортные расходы и приняты другие меры.

Глава Минэкономразвития и сокращения бедности заявил, что Узбекистан вынужден привлекать кредиты международных финансовых институтов для решения социальных и экономических вопросов.

«Вместе с тем, глава государства строго поручил, чтобы перед привлечением каждого доллара из-за рубежа провести анализ, как будут использоваться эти средства и какой результат они дадут. Если мы сможем доказать [эффективность], то тогда мы сможем привлечь средства из-за границы», — сказал Джамшид Кучкаров.

Вице-премьер напомнил, что до конца года должна быть выработана нормативно-правовая база для прожиточного минимума и минимальной потребительской корзины.

«На сегодняшний день махалли и хокимияты выявили 540 тысяч семей, которые остро нуждаются в помощи. Мы должны помочь им до конца года. Конечно, под помощью не подразумевается раздача продуктов питания. В первую очередь, необходимо обеспечить их работой», — сообщил он.

Как снижение процентной ставки влияет на потребителей

Комитет по открытым рынкам Федеральной резервной системы (FOMC) регулярно встречается, чтобы решить, что делать с краткосрочными процентными ставками. Действительно, аналитики и экономисты внимательно следят за процентными ставками, поскольку эти ключевые цифры отражаются на всех рынках активов по всему миру. Фондовые трейдеры почти всегда радуются, когда ФРС снижает процентные ставки, но является ли снижение ставки хорошей новостью для всех? Снижение ставок, как правило, идет в пользу заемщиков, но наносит ущерб кредиторам и вкладчикам.

Действительно, аналитики и экономисты внимательно следят за процентными ставками, поскольку эти ключевые цифры отражаются на всех рынках активов по всему миру. Фондовые трейдеры почти всегда радуются, когда ФРС снижает процентные ставки, но является ли снижение ставки хорошей новостью для всех? Снижение ставок, как правило, идет в пользу заемщиков, но наносит ущерб кредиторам и вкладчикам.

А как насчет обычных домашних хозяйств? Изменения процентных ставок также имеют большое влияние на поведение потребителей и уровень потребления, на который может рассчитывать экономика. Это связано с тем, что более высокие ставки приводят к увеличению затрат по займам и финансированию для вещей, приобретаемых в кредит. Читайте дальше, чтобы узнать, где именно это нужно.

Ключевые выводы

- Процентные ставки напрямую влияют на поведение потребителей, влияя на несколько аспектов повседневной жизни.

- Когда ставки снижаются, заимствования становятся дешевле, делая более доступными крупные покупки в кредит, такие как жилищная ипотека, автокредитование и расходы по кредитной карте.

- Когда ставки повышаются, заимствования становятся дороже, что сдерживает потребление. Однако более высокие ставки приносят пользу вкладчикам, которые получают более выгодные проценты по депозитным счетам.

Взаимодействие с другими людьми

Что такое процентные ставки?

Когда ФРС «снижает ставки», это относится к решению FOMC снизить целевую ставку федерального фонда. Целевая ставка является ориентиром для фактической ставки, которую банки взимают друг с друга по резервным кредитам овернайт. Ставки по межбанковским кредитам согласовываются отдельными банками и, как правило, близки к целевой ставке.Целевая ставка также может называться «ставкой по федеральным фондам» или «номинальной ставкой».

Ставка по федеральным фондам важна, потому что многие другие ставки, внутренние и международные, напрямую связаны с ней или тесно с ней связаны.

Почему меняются цены?

Ставка по федеральным фондам — это инструмент денежно-кредитной политики, используемый для достижения целей ФРС по обеспечению стабильности цен (низкая инфляция) и устойчивого экономического роста. Изменение ставки по федеральным фондам влияет на денежную массу, начиная с банков и в конечном итоге доходя до потребителей.

Изменение ставки по федеральным фондам влияет на денежную массу, начиная с банков и в конечном итоге доходя до потребителей.

ФРС снижает процентные ставки, чтобы стимулировать экономический рост. Более низкие затраты на финансирование могут стимулировать заимствования и инвестиции. Однако, когда ставки слишком низкие, они могут стимулировать чрезмерный рост и, возможно, инфляцию. Инфляция подрывает покупательную способность и может подорвать устойчивость желаемого экономического роста.

С другой стороны, когда наблюдается слишком большой рост, ФРС поднимает процентные ставки. Повышение ставок используется для замедления инфляции и возврата роста к более устойчивым уровням.Ставки не могут быть слишком высокими, потому что более дорогое финансирование может привести экономику в период медленного роста или даже сокращения.

27 августа 2020 года Федеральная резервная система объявила, что больше не будет повышать процентные ставки из-за падения безработицы ниже определенного уровня, если инфляция останется низкой. Он также изменил свой целевой показатель инфляции на средний, что означает, что он позволит инфляции несколько выше целевого показателя в 2%, чтобы компенсировать периоды, когда она была ниже 2%.

Он также изменил свой целевой показатель инфляции на средний, что означает, что он позволит инфляции несколько выше целевого показателя в 2%, чтобы компенсировать периоды, когда она была ниже 2%.

Финансирование

Целевая ставка ФРС является основой для межбанковского кредитования.Ставка, которую банки взимают со своих наиболее кредитоспособных корпоративных клиентов, известна как основная кредитная ставка. Эта ставка, которую часто называют «основной», напрямую связана с целевой ставкой Федерального резерва. Ставка Prime установлена на 300 базисных пунктов (3%) выше целевой ставки.

Потребители могут рассчитывать на выплату премиальной плюс надбавки в зависимости от таких факторов, как их активы, обязательства, доход и кредитоспособность.

Снижение ставки может помочь потребителям сэкономить деньги за счет сокращения процентных выплат по определенным типам финансирования, которые связаны с основными или другими ставками, которые, как правило, изменяются вместе с целевой ставкой ФРС.

Ипотека

Снижение ставки может оказаться полезным для жилищного финансирования, но влияние зависит от того, какой тип ипотеки у потребителя, фиксированной или регулируемой, и с какой ставкой привязана ипотека.

Для ипотечных кредитов с фиксированной ставкой снижение ставки не повлияет на размер ежемесячного платежа. Низкие ставки могут быть хороши для потенциальных домовладельцев, но ипотечные кредиты с фиксированной процентной ставкой не изменяются напрямую с изменениями ставок ФРС. Снижение ставки ФРС изменяет краткосрочную кредитную ставку, но большинство ипотечных кредитов с фиксированной ставкой основаны на долгосрочных ставках, которые не меняются так сильно, как краткосрочные.

Вообще говоря, когда ФРС снижает ставку, выплаты по ипотеке с регулируемой ставкой (ARM) уменьшатся. Сумма, на которую изменяется платеж по ипотеке, будет зависеть от ставки, которую использует ипотека при ее сбросе. Многие ARM связаны с краткосрочной доходностью казначейских облигаций, которая, как правило, изменяется вместе с ФРС или Лондонской межбанковской ставкой предложения (LIBOR), которая не всегда изменяется вместе с ФРС. Многие ссуды под залог собственного капитала и кредитные линии под залог собственного капитала (HELOCs) также привязаны к основной ставке или LIBOR.

Многие ссуды под залог собственного капитала и кредитные линии под залог собственного капитала (HELOCs) также привязаны к основной ставке или LIBOR.

Кредитные карты

Влияние снижения ставки на задолженность по кредитной карте также зависит от того, какая ставка по кредитной карте — фиксированная или переменная.Для потребителей с кредитными картами с фиксированной процентной ставкой снижение ставки обычно не приводит к изменениям. Многие кредитные карты с переменной ставкой привязаны к основной ставке, поэтому снижение ставки по федеральным фондам обычно приводит к снижению процентных ставок.

Важно помнить, что даже если кредитная карта имеет фиксированную процентную ставку, компании-эмитенты кредитных карт могут изменять процентные ставки, когда захотят, при условии предварительного уведомления (проверьте свои условия для получения необходимого уведомления).

Сберегательный счет

Когда ФРС снижает процентные ставки, потребители обычно получают меньше процентов на свои сбережения. Банки обычно снижают ставки, выплачиваемые по наличным деньгам, хранящимся в банковских депозитных сертификатах (CD), счетах денежного рынка и обычных сберегательных счетах. Снижение ставки обычно занимает несколько недель, чтобы отразить ее на банковских ставках.

Банки обычно снижают ставки, выплачиваемые по наличным деньгам, хранящимся в банковских депозитных сертификатах (CD), счетах денежного рынка и обычных сберегательных счетах. Снижение ставки обычно занимает несколько недель, чтобы отразить ее на банковских ставках.

CD и счета денежного рынка

Если вы уже приобрели банковский компакт-диск, не нужно беспокоиться о снижении ставки, поскольку ваша ставка зафиксирована. Но если вы планируете приобрести дополнительные компакт-диски, снижение ставки приведет к новым, более низким ставкам.

По депозитам, размещенным на счетах денежного рынка (MMA), будет наблюдаться аналогичная активность.Банки используют депозиты MMA для инвестирования в традиционно безопасные активы, такие как компакт-диски и казначейские векселя, поэтому снижение ставки ФРС приведет к снижению ставок для владельцев счетов денежного рынка.

Фонды денежного рынка

В отличие от счета денежного рынка, фонд денежного рынка (MMF) является инвестиционным счетом. Хотя оба они платят более высокие ставки, чем обычные сберегательные счета, они могут по-разному реагировать на снижение ставок.

Хотя оба они платят более высокие ставки, чем обычные сберегательные счета, они могут по-разному реагировать на снижение ставок.

Реакция ставок MMF на снижение ставки ФРС зависит от того, облагается ли фонд налогом или нет (например, тот, который инвестирует в муниципальные облигации).Налогооблагаемые фонды обычно корректируются в соответствии с требованиями ФРС, поэтому в случае снижения ставки потребители могут ожидать снижения ставок по этим ценным бумагам.

Из-за их освобождения от налогов ставки муниципальных фондов денежного рынка уже ниже их налогооблагаемых аналогов и не обязательно могут соответствовать ставкам ФРС. Эти средства также могут быть привязаны к различным ставкам, таким как LIBOR или Индекс муниципальных свопов Ассоциации индустрии безопасности и финансовых рынков (SIFMA).

Инвестиции

Если у вас есть план 401 (k) или брокерский счет, процентные ставки также напрямую влияют на ваш инвестиционный портфель.Более низкие ставки часто являются толчком для акций (за исключением, возможно, акций финансового сектора), но в то же время являются тормозом для цен на облигации. Более низкие ставки также позволяют инвесторам с маржинальными счетами более эффективно использовать кредитное плечо по более низким ставкам, повышая их эффективную покупательную способность.

Более низкие ставки также позволяют инвесторам с маржинальными счетами более эффективно использовать кредитное плечо по более низким ставкам, повышая их эффективную покупательную способность.

С другой стороны, более высокие ставки могут снизить стоимость акций, но повысить стоимость облигаций. В целом, долгосрочные облигации более чувствительны к изменениям процентных ставок, чем краткосрочные облигации.

Итог

Федеральная резервная система использует свою целевую ставку в качестве инструмента денежно-кредитной политики, и влияние изменения целевой ставки зависит от того, являетесь ли вы заемщиком или вкладчиком.Прочтите условия вашего финансирования и сбережений, чтобы определить, какие ставки подходят вам, чтобы точно определить, что недавнее сокращение ФРС означает для вашего кошелька.

Страница не найдена

Образование

Общий

Словарь

Экономика

Корпоративные финансы

Рот ИРА

Акции

Паевые инвестиционные фонды

ETFs

401 (к)

Инвестирование / Торговля

Основы инвестирования

Фундаментальный анализ

Управление портфелем

Основы трейдинга

Технический анализ

Управление рисками

Рынки

Новости

Новости компании

Новости рынков

Торговые новости

Политические новости

Тенденции

Популярные акции

Яблоко (AAPL)

Тесла (TSLA)

Amazon (AMZN)

AMD (AMD)

Facebook (FB)

Netflix (NFLX)

Симулятор

Симулятор

Завести аккаунт

Присоединиться к игре

Мой симулятор

Моя игра

Создать игру

Твои деньги

Личные финансы

Управление капиталом

Бюджетирование / экономия

Банковское дело

Кредитные карты

Домовладение

Пенсионное планирование

Налоги

Страхование

Обзоры и рейтинги

Лучшие онлайн-брокеры

Лучшие сберегательные счета

Лучшие домашние гарантии

Лучшие кредитные карты

Лучшие личные займы

Лучшие студенческие ссуды

Лучшее страхование жизни

Лучшее автострахование

Советники

Ваша практика

Управление практикой

Продолжая образование

Карьера финансового консультанта

Инвестопедия 100

Управление капиталом

Портфолио Строительство

Финансовое планирование

Академия

Популярные курсы

Инвестирование для начинающих

Станьте дневным трейдером

Торговля для начинающих

Технический анализ

Курсы по темам

Все курсы

Торговые курсы

Курсы инвестирования

Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дома

О нас

Условия эксплуатации

Словарь

Редакционная политика

Рекламировать

Новости

Политика конфиденциальности

Связаться с нами

Карьера

Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

letter-m»>M

Investopedia является частью издательской семьи Dotdash.

Страница не найдена

Образование

Общий

Словарь

Экономика

Корпоративные финансы

Рот ИРА

Акции

Паевые инвестиционные фонды

ETFs

401 (к)

Инвестирование / Торговля

Основы инвестирования

Фундаментальный анализ

Управление портфелем

Основы трейдинга

Технический анализ

Управление рисками

Рынки

Новости

Новости компании

Новости рынков

Торговые новости

Политические новости

Тенденции

Популярные акции

Яблоко (AAPL)

Тесла (TSLA)

Amazon (AMZN)

AMD (AMD)

Facebook (FB)

Netflix (NFLX)

Симулятор

Симулятор

Завести аккаунт

Присоединиться к игре

Мой симулятор

Моя игра

Создать игру

Твои деньги

Личные финансы

Управление капиталом

Бюджетирование / экономия

Банковское дело

Кредитные карты

Домовладение

Пенсионное планирование

Налоги

Страхование

Обзоры и рейтинги

Лучшие онлайн-брокеры

Лучшие сберегательные счета

Лучшие домашние гарантии

Лучшие кредитные карты

Лучшие личные займы

Лучшие студенческие ссуды

Лучшее страхование жизни

Лучшее автострахование

Советники

Ваша практика

Управление практикой

Продолжая образование

Карьера финансового консультанта

Инвестопедия 100

Управление капиталом

Портфолио Строительство

Финансовое планирование

Академия

Популярные курсы

Инвестирование для начинающих

Станьте дневным трейдером

Торговля для начинающих

Технический анализ

Курсы по темам

Все курсы

Торговые курсы

Курсы инвестирования

Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дома

О нас

Условия эксплуатации

Словарь

Редакционная политика

Рекламировать

Новости

Политика конфиденциальности

Связаться с нами

Карьера

Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

M

Investopedia является частью издательской семьи Dotdash.

Страница не найдена

Образование

Общий

Словарь

Экономика

Корпоративные финансы

Рот ИРА

Акции

Паевые инвестиционные фонды

ETFs

401 (к)

Инвестирование / Торговля

Основы инвестирования

Фундаментальный анализ

Управление портфелем

Основы трейдинга

Технический анализ

Управление рисками

Рынки

Новости

Новости компании

Новости рынков

Торговые новости

Политические новости

Тенденции

Популярные акции

Яблоко (AAPL)

Тесла (TSLA)

Amazon (AMZN)

AMD (AMD)

Facebook (FB)

Netflix (NFLX)

Симулятор

Симулятор

Завести аккаунт

Присоединиться к игре

Мой симулятор

Моя игра

Создать игру

Твои деньги

Личные финансы

Управление капиталом

Бюджетирование / экономия

Банковское дело

Кредитные карты

Домовладение

Пенсионное планирование

Налоги

Страхование

Обзоры и рейтинги

Лучшие онлайн-брокеры

Лучшие сберегательные счета

Лучшие домашние гарантии

Лучшие кредитные карты

Лучшие личные займы

Лучшие студенческие ссуды

Лучшее страхование жизни

Лучшее автострахование

Советники

Ваша практика

Управление практикой

Продолжая образование

Карьера финансового консультанта

Инвестопедия 100

Управление капиталом

Портфолио Строительство

Финансовое планирование

Академия

Популярные курсы

Инвестирование для начинающих

Станьте дневным трейдером

Торговля для начинающих

Технический анализ

Курсы по темам

Все курсы

Торговые курсы

Курсы инвестирования

Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дома

О нас

Условия эксплуатации

Словарь

Редакционная политика

Рекламировать

Новости

Политика конфиденциальности

Связаться с нами

Карьера

Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

letter-m»>M

Investopedia является частью издательской семьи Dotdash.Процентная ставка

по кредитам: эти банки снизили процентные ставки по кредитам.

Резерв (RBI) в пятницу снизил ставку репо на 75 базисных пунктов (б.п.) в качестве экстренной меры для защиты экономики от последствий распространения коронавируса. И вслед за этим многие крупные банки также объявили о снижении своих кредитных ставок.

Вот некоторые из банков, которые снизили процентные ставки по кредитам.

Bank of Baroda: Банк объявил о снижении своей процентной ставки по репо-привязке (BRLLR) на 75 базисных пунктов с 28 марта 2020 года.

«BRLLR, привязанный к ставке репо RBI, пересмотрен в сторону понижения в соответствии со снижением ставки репо Резервного банка Индии с 5,15% до 4,40% после того, как центральный банк снизил ее на 75 базисных пунктов ранее на этой неделе», — говорится в пресс-релизе заявил банк.

По имеющимся кредитам, процентная ставка по внешнему ориентиру должна обновляться с ежемесячными интервалами, привязанными к BRLLR, заявил банк.

Не было изменений в наценке / базовом спреде или стратегической премии.

Викрамадитья Сингх Кичи, исполнительный директор Bank of Baroda, сказал: «Bank of Baroda немедленно передал своим клиентам изменения процентных ставок, объявленные Резервным банком Индии. Мы призываем клиентов воспользоваться открытыми кредитными линиями и гарантируем, что Банк доступен в любое время, чтобы удовлетворить все требования по кредиту наиболее удобным способом ».

BRLLR для всех новых ссуд с плавающей ставкой для всех ссуд физических лиц и розничных ссуд всех классов активов и ссуд с плавающей ставкой для микро-, малых и средних предприятий составит 7.25% вступают в силу с 28 марта 2020 г.

Bank of India: Bank of India объявил на выходных, что он снизил свою предельную стоимость ссудного капитала (MCLR) на 25 базисных пунктов по срокам с одного года до одного месяца и на 15 базисных пунктов для овернайт. Годовая допустимая доходность теперь составляет 7,95% годовых.

В пресс-релизе банка также говорится, что его внешняя контрольная ставка кредитования, привязанная к ставке репо, была снижена на 75 базисных пунктов до 7,25 процента в год.«Таким образом, Банк передал выгоду от снижения ставок, объявленного RBI 27 марта 2020 года, своим домашним, автомобильным клиентам и клиентам МСБ», — говорится в сообщении.

Снижение процентных ставок вступает в силу с 1 апреля 2020 года.

Государственный банк Индии: Практически сразу же отреагировав на снижение ставки RBI,

объявил о снижении кредитной ставки репо (RLLR) на 75 базисных пунктов в пятницу вечером. В пресс-релизе банка говорится: «SBI передает все понижение ставки РЕПО на 75 базисных пунктов своим заемщикам, использующим ссуды, привязанные к ставке кредитования, привязанной к Внешнему ориентиру (EBR), а также ставке кредитования, привязанной к репо (RLLR).С учетом этого пересмотра EBR & RLLR SBI снизился на 75 базисных пунктов по сравнению с 1 апреля 2020 года: EBR снизился до 7,05% в год с 7,80% в год; RLLR снижен до 6,65% в год с 7,40% в год »

В пресс-релизе банка говорится: «SBI передает все понижение ставки РЕПО на 75 базисных пунктов своим заемщикам, использующим ссуды, привязанные к ставке кредитования, привязанной к Внешнему ориентиру (EBR), а также ставке кредитования, привязанной к репо (RLLR).С учетом этого пересмотра EBR & RLLR SBI снизился на 75 базисных пунктов по сравнению с 1 апреля 2020 года: EBR снизился до 7,05% в год с 7,80% в год; RLLR снижен до 6,65% в год с 7,40% в год »

Он добавил, что из-за сокращения приравненные ежемесячные платежи (EMI) на соответствующие счета жилищного кредита (привязанные к EBR / RLLR) становятся дешевле примерно на 52 рупии за 1 лакх по 30-летнему кредиту.

Что касается MCLR, банк сообщил, что решение будет принято, когда Комитет по пассивам активов (ALCO) соберется в апреле 2020 года.«Влияние недавних мер политики RBI и снижение депозитных ставок Банка будет отражено в следующем обзоре MCLR», — говорится в сообщении банка.

Снижение процентной ставки

Крайний срок: Открытая запись. Кредитор должен подать заявку от имени квалифицированного заемщика.

Кредитор должен подать заявку от имени квалифицированного заемщика.

Цель: Программа снижения процентной ставки (IRR) предназначена для облегчения снижения процентных ставок правомочным заявителям через коммерческого кредитора.В рамках этой программы кредиторы могут получать капитал для своих ссуд от контролера государственных счетов Техаса, который уполномочен Законодательным собранием предлагать процентные ставки ниже рыночных. Эти более низкие ставки затем передаются заемщикам, которые могут получить выгоду от снижения процентных ставок на несколько процентных пунктов.

Финансирование программы: IRR финансируются через Фонд развития сельских микропредприятий, которым управляет Контролер государственных счетов.30 миллионов долларов было выделено в этот фонд и на использование TAFA. Программа IRR может использоваться для снижения процентной ставки по кредитам на сумму 500 000 долларов США или меньше.

Роль TAFA: TAFA помогает правомочным кредиторам в приобретении капитала через Государственного контролера штата Техас для кредитов, которые будут предоставлены сельскохозяйственным производителям или владельцам агробизнеса. TAFA рассматривает заявки на проекты, чтобы убедиться, что проекты соответствуют требованиям TAFA, и рекомендует их Контролеру.После одобрения финансового контролера кредитору предоставляется капитал по сниженной процентной ставке и передает сбережения заемщику.

TAFA рассматривает заявки на проекты, чтобы убедиться, что проекты соответствуют требованиям TAFA, и рекомендует их Контролеру.После одобрения финансового контролера кредитору предоставляется капитал по сниженной процентной ставке и передает сбережения заемщику.

Право на участие:

- Любое лицо, предлагающее использовать средства от займа для создания или расширения сельскохозяйственного бизнеса в Техасе.

- Заявитель должен обсудить программу со своим кредитором и попросить кредитора подать заявку.

- Правомочные кредиторы включают любое финансовое учреждение, которое предоставляет коммерческие ссуды и является утвержденным депозитарием государственных средств.

- Farm Credit не имеют права участвовать в программе, поскольку они не могут принимать депозиты от контролера государственных счетов.

- Кредитор и заемщик определяют погашение, срок погашения и залог по ссуде.

Кредиторы системы

Использование средств:

Поступления от займа могут быть использованы для покрытия любых операционных расходов, связанных с сельским хозяйством, в том числе:

- Покупка или аренда земли;

- Приобретение или улучшение основных средств; и / или

- Любое сельскохозяйственное предприятие, указанное в заявке.

- Заем в рамках этой программы может быть использован для погашения существующей задолженности только в том случае, если кредитор требует финансирования расширения приемлемого проекта.

Определение процентной ставки: Контролер государственных счетов размещает связанный депозит в участвующем финансовом учреждении. Процентная ставка по привязанному депозиту определяется на дату финансирования ссуды и основывается на сопоставлении даты погашения ссуды с ближайшим к ней U.S. Срок погашения казначейских векселей или нот или конец двухлетнего финансового периода штата (31 августа каждого нечетного года). Как правило, ссуды IRR предлагают процентные ставки ниже текущих рыночных ставок.

Требования к сроку: Кредитор и заемщик определяют погашение, срок погашения и обеспечение по ссуде.

Мошенничество с понижением процентной ставки по кредитной карте

Ящики голосовой почты по всей стране забиты заранее записанными телефонными звонками от компаний, которые заявляют, что смогут договориться о значительно более низких процентных ставках с эмитентами ваших кредитных карт, если вы сначала просто заплатите им комиссию.

Федеральная торговая комиссия (FTC), национальное агентство по защите прав потребителей, говорит, что потребители, которые получают роботы-звонки о снижении процентных ставок, должны прислушиваться к ним с крайним скептицизмом и удалять их. Многие из них — мошенничество.

Компании, стоящие за рекламными презентациями, утверждают, что имеют особые отношения с эмитентами кредитных карт. Они гарантируют, что предлагаемые ими сниженные ставки сэкономят вам тысячи долларов на процентах и финансовых расходах, а также позволят вам погасить задолженность по кредитной карте в три-пять раз быстрее.Они утверждают, что более низкие процентные ставки доступны в течение ограниченного времени и что вам нужно действовать сейчас. Некоторые даже используют гарантии возврата денег в качестве дополнительного соблазна.

FTC заявляет, что компании, стоящие за этими роботами, не могут сделать для вас ничего, чего вы не можете сделать сами — бесплатно. У вас столько же влияния на эмитента вашей кредитной карты, как и у этих компаний, и вы с такой же вероятностью получите отказ в снижении ставки независимо от их обещаний или предполагаемых усилий по ведению переговоров от вашего имени. Действительно, следователи FTC обнаружили, что люди, которые платят за эти услуги, не получают рекламируемого снижения процентных ставок, не откладывают обещанные суммы, не выплачивают задолженность по кредитной карте в три-пять раз быстрее и изо всех сил пытаются получить возмещение. .

Поправки к Правилу продаж телемаркетинга FTC запрещают компаниям, которые продают услуги по оказанию помощи, такие как мошенничество со снижением ставок, по телефону, взимать плату в размере до того, как они выплатят или уменьшат ваш долг. Если вы ведете бизнес с компанией по облегчению долгового бремени, вам может потребоваться внести деньги на специальный банковский счет, которым будет управлять независимая третья сторона.Администратор учетной записи может взимать с вас разумную плату и несет ответственность за перевод средств с вашего счета для выплаты вашим кредиторам и компании по урегулированию долгов при возникновении расчетов. См. Погашение задолженности по кредитной карте .

Защити себя

FTC утверждает, что если вы хотите снизить процентную ставку, которую вы платите по покупкам по кредитной карте, лучше всего самостоятельно справиться с этим бесплатно: позвоните по номеру телефона службы поддержки, указанному на обратной стороне кредитной карты и попросите сниженную ставку.Будьте спокойны, терпеливы и настойчивы. И если вас соблазняют обещания роботизированного звонка о снижении тарифов, FTC советует подождать — и повесить трубку.

- Не сообщайте данные своей кредитной карты. Как только мошенник получит ваши данные, он может списать средства с вашей кредитной карты за свои покупки или продать информацию другим мошенникам.

- Не сообщайте другую личную финансовую или конфиденциальную информацию, например номер вашего банковского счета или номера социального страхования. Мошенники часто запрашивают эту информацию во время незапрашиваемых продаж, а затем используют ее для совершения других мошенничеств против вас.

- Скептически относитесь к любым незапрашиваемым коммерческим звонкам, которые записываются заранее, особенно если ваш номер телефона внесен в Национальный реестр запрещенных звонков. Вы не должны получать зарегистрированные коммерческие предложения, если вы специально не согласились принимать такие звонки, за некоторыми исключениями.

- Если ваш номер внесен в национальный реестр запрета звонков, продавец может позвонить вам, только если вы согласились принимать звонки от компании, в которой работает продавец, если вы что-то купили у компании в течение последних 18 месяцев или если вы запрашивали информацию у компании в течение последних трех месяцев.

- Чтобы сообщить о нарушениях в Национальном реестре запрета звонков или зарегистрировать свой номер телефона, посетите сайт DoNotCall.gov

или позвоните по телефону 1-888-382-1222.

Подать жалобу

Если вы считаете, что столкнулись с мошенничеством со снижением процентной ставки по кредитной карте, подайте жалобу в Федеральную торговую комиссию на ftccomplaintassistant. gov или позвоните по бесплатному телефону 1-877-FTC-HELP (1-877-382-4357) .

gov или позвоните по бесплатному телефону 1-877-FTC-HELP (1-877-382-4357) .

Если с вашей кредитной карты была снята оплата за услугу, которую вы не заказывали, не авторизовали или не получали, и вы не можете получить возмещение, оспорите транзакцию в компании, выпустившей кредитную карту.Сначала позвоните, чтобы попытаться остановить платеж, а затем ответьте письменно. В соответствии с Законом о справедливом выставлении счетов за кредит вы имеете право оспорить плату за любую услугу, которую вы не получили, или за любую транзакцию, которую вы не авторизовали.

Эта статья ранее была доступна как Мошенничество по снижению процентной ставки по кредитной карте .

.