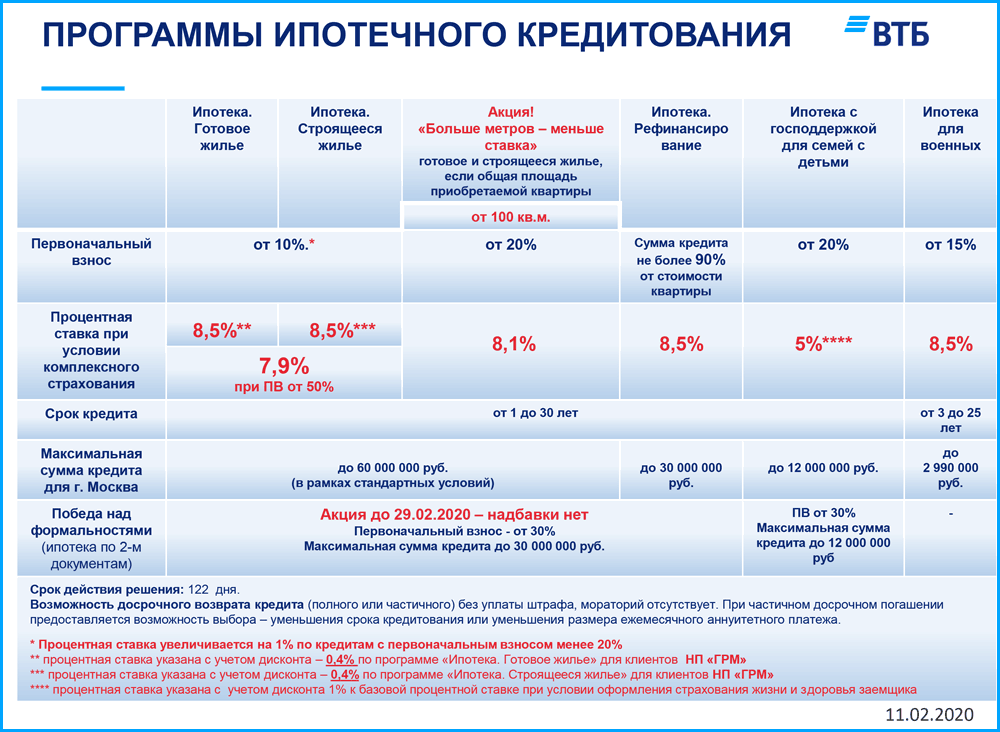

Снижение ставки по ипотеке в втб 24: Изменение процентной ставки

ВТБ 24 снижает ставки по ипотечным кредитам!

Оставьте телефон, мы перезвоним вам в ближайшее время и расскажем, как получить выгодную ипотеку на квартиру мечты

[1] Настоящим даю согласие на обработку моих вышеуказанных персональных данных ООО «СЗ «КМ Парламент» (603093, Россия, Нижний Новгород, улица Родионова, дом 192, корпус 3) (далее – Оператор)

с целями: обработки моего запроса, направленного через сайт www.km-ankudinovka.ru, и коммуникации со мной в целях, связанных с обработкой и выполнением моего запроса с помощью различных средств связи, а именно посредством:

интернет; сообщений на адрес электронной почты; коротких текстовых сообщений (SMS) и мультимедийных сообщений (MMS) на номер телефона; а также посредством использования информационно-коммуникационных сервисов, таких как Viber, WhatsApp и тому подобных; телефонных звонков.

Я разрешаю совершать со своими персональными данными следующие действия: сбор, систематизацию, накопление, хранение (в электронном виде и на бумажном носителе), уточнение (обновление, изменение), использование, распространение (в том числе передачу) моих персональных данных третьим лицам, с которыми у Оператора имеются действующие договоры, в рамках которых Оператор поручает обработку персональных данных в вышеуказанных целях, включая трансграничную передачу персональных данных, обезличивание, блокирование, уничтожение, с использованием средств автоматизации и без использования таких средств.

Настоящее согласие на обработку моих персональных данных действует до момента выполнения моего запроса и может быть отозвано мною ранее в соответствии со статьей 9 Федерального закона от 27.07.2006 года №152-ФЗ «О персональных данных» посредством направления соответствующего письменного заявления по почтовому адресу Оператора, указанного в настоящем согласии, или в электронной форме посредством направления запроса на электронный адрес hotline@karkasmonolit. ru.

ru.

ООО «СЗ «КМ Парламент» ведет деятельность на территории Российской Федерации в соответствии с законодательством Российской Федерации. Предлагаемые Оператором в заявленных в настоящем согласии целях товары/услуги/работы доступны к получению на территории Российской Федерации. Мониторинг потребительского поведения лиц, находящихся за пределами Российской Федерации, Оператором не ведется.

[2] Настоящим даю согласие на обработку моих вышеуказанных персональных данных ООО «СЗ «КМ Парламент» (603093, Россия, Нижний Новгород, улица Родионова, дом 192, корпус 3) (далее – Оператор)

с целями: учета предоставленной информации в базах данных; проведения статистических исследований, а также исследований, направленных на улучшение качества продукции и услуг; проведения маркетинговых программ, в том числе, для продвижения товаров, работ, услуг на рынке; информирования меня о новых товарах и услугах Оператора и партнеров Операторов (например, посредством отправки журналов, отправки приглашений на презентации продуктов, сообщений о технических нововведениях, предстоящих работах по сервисному обслуживанию, условиях покупки нового автомобиля и т. д.) с помощью различных средств связи, а именно посредством:

д.) с помощью различных средств связи, а именно посредством:

интернет; сообщений на адрес электронной почты; коротких текстовых сообщений (SMS) и мультимедийных сообщений (MMS) на номер телефона; а также посредством использования информационно-коммуникационных сервисов, таких как Viber, WhatsApp и тому подобных; телефонных звонков.

Я разрешаю совершать со своими персональными данными следующие действия: сбор, систематизацию, накопление, хранение (в электронном виде и на бумажном носителе), уточнение (обновление, изменение), использование, распространение (в том числе передачу) моих персональных данных третьим лицам, с которыми у Оператора имеются действующие договоры, в рамках которых Оператор поручает обработку персональных данных в вышеуказанных целях, включая трансграничную передачу персональных данных, обезличивание, блокирование, уничтожение, с использованием средств автоматизации и без использования таких средств.

В целях проведения маркетинговых программ, в том числе для продвижения товаров, работ и услуг, ООО «СЗ «КМ Парламент» может заключать соответствующие Договоры с третьими лицами относительно условий предоставления мне финансовых услуг. Настоящим я даю свое согласие на получение информации о предлагаемых такими третьими лицами финансовых услугах. Указанная информация может быть доведена до моего сведения как ООО «СЗ «КМ Парламент», так и самими компаниями-партнерами ООО «СЗ «КМ Парламент», предлагающими такие финансовые услуги.

Настоящим я даю свое согласие на получение информации о предлагаемых такими третьими лицами финансовых услугах. Указанная информация может быть доведена до моего сведения как ООО «СЗ «КМ Парламент», так и самими компаниями-партнерами ООО «СЗ «КМ Парламент», предлагающими такие финансовые услуги.

Настоящее согласие на обработку моих персональных данных действует до момента его отзыва.

Настоящее согласие может быть отозвано мною в любое время в соответствии со статьей 9 Федерального закона от 27.07.2006 года №152-ФЗ «О персональных данных» посредством направления соответствующего письменного заявления по почтовому адресу Оператора, указанного в настоящем согласии, или в электронной форме посредством направления запроса на электронный адрес [email protected].

ООО «СЗ «КМ Парламент» ведет деятельность на территории Российской Федерации в соответствии с законодательством Российской Федерации. Предлагаемые Оператором в заявленных в настоящем согласии целях товары/услуги/работы доступны к получению на территории Российской Федерации. Мониторинг потребительского поведения лиц, находящихся за пределами Российской Федерации, Оператором не ведется.

Мониторинг потребительского поведения лиц, находящихся за пределами Российской Федерации, Оператором не ведется.

ВТБ — лидер по рефинансированию ипотеки

25 февраля в 11.00 по московскому времени начнется круглый стол «Увеличение стоимости металла. Что ждет строительный рынок в 2021 году?». Мероприятие пройдет в прямом эфире на ютуб-канале MACRO TV. Присоединиться к трансляции можно бесплатно по ссылке https://macroconf.ru/.

В ходе круглого стола эксперты оценят, насколько повысятся цены на металл и другие материалы и как это отразится на стройке, финансовом результате проектов и экономическом положении низкомаржинальных застройщиках.

В повестке дискуссии следующие вопросы:

• С чем связано увеличение стоимости металла и каким оно будет в 2021 году.

• Последуют ли меры государственной поддержки застройщиков и какие конкретно.

• Как крупнейшие застройщики справляются с увеличением себестоимости строительства объектов.

• Приведет ли увеличение стоимости металла и других материалов к вытеснению с рынка низкомаржинальных застройщиков и если да, то в каком масштабе.

• Как повысить маржинальность жилого строительства с учетом непрогнозируемой цены на металл.

Данный круглый стол — востребованное мероприятие в сообществе представителей строительной отрасли, его эфирный охват — более 5 тыс. человек. Проект позволит из первых рук получить информацию об актуальных вопросах строительства, узнать секреты ведения бизнеса крупнейших игроков рынка и напрямую задать вопросы топ-менеджерам ведущих строительных компаний.

Предстоящий эфир актуален для директоров и собственников строительных компаний, коммерческих директоров, начальников отделов снабжения и маркетинга.

Экспертами мероприятия выступят:

Алексей Белоусов, генеральный директор СРО А «Обьединение строителей СПб»;

Георгий Криницын, директор департамента закупок ГК «А101»;

Михаил Бесфамильный, генеральный директор и собственник «Орсо-Групп», депутат Пермской городской думы;

Илья Пискулин, CEO архитектурно-брендинговой компании DeVision, сооснователь девелоперской компании «Создатели», основатель форума недвижимости «Движение»;

Михаил Чичиндаев, директор департамента металлов АО «Стройсервис»;

Михаил Костыренко, руководитель архитектурно-проектного бюро DeVision;

Станислав Ковалёв, заместитель директора генподрядной компании «Неометрия»;

Богдан Ядыкин, и. о. коммерческого директора MACRO.

о. коммерческого директора MACRO.

Присоединяйтесь к прямому эфиру 25 февраля в 11.00 (МСК) по ссылке https://macroconf.ru/ (регистрация бесплатная).

По участию и вопросам о мероприятии обращайтесь к ведущей круглого стола и контактному лицу по организации Светлане Опрышко по телефону +7 923 614 90 45.

Другие публикации по теме:

«СТРОЙКА. ГЛАВНОЕ»: вышел первый выпуск проекта, где застройщики дали прогноз на 2021 год

«СТРОЙКА. ГЛАВНОЕ»: застройщики ответят на вопросы читателей ЕРЗ.РФ в новом быстром видеоформате

Крупнейшие застройщики России обсудят отделку квартир в прямом эфире

Эксперты рынка недвижимости обсудят вопросы снабжения

Эксперты обсудили эффективность инструментов онлайн-продаж для строительного бизнеса

Эксперты строительного рынка поделятся инструментами онлайн-продаж недвижимости

Эксперты: доля квартир с отделкой в столичных новостройках массового сегмента превысила 70%

Профессионалы обсудили проблемы проектного финансирования застройщиков

Как строительным компаниям в кризис сэкономить на закупке товаров и услуг

Синара-Девелопмент подписала соглашение с ВТБ 24 о снижении ставок по ипотеке

ОАО «Синара-Девелопмент» и ВТБ 24 (ЗАО) подписали соглашение о намерении установить сотрудничество, в рамках которого покупатели могут приобрести квартиру в строящемся доме на «нулевой» стадии строительства без дополнительного обеспечения. Соглашение действует на все объекты, возводимые компанией.

Соглашение действует на все объекты, возводимые компанией.

«Согласно заключенному соглашению, для покупателей квартир во всех домах, возводимых «Синарой-Девелопмент», будут действовать специальные условия ипотечного кредитования. На любой стадии строительства покупатель сможет взять ипотечный кредит, по которому не требуется дополнительного обеспечения в виде личного имущества заемщика», – отмечает генеральный директор ОАО «Синара-Девелопмент» Тимур Уфимцев.

Соглашение предусматривает возможность получения физическими лицами одобрения банка на ипотечное кредитование при покупке квартиры на ранней стадии строительства: кредит можно оформить с момента получения полного пакета разрешительной документации, когда компания только выходит на строительную площадку. Договор между покупателем и банком заключается на любой стадии возведения дома.

Кроме этого, в рамках подписанного соглашения оговорены специальные льготные условия для покупателей: снижение базово й процентной ставки за пользование кредитом до 1% годовых включительно.

По словам Тимура Уфимцева, подписание данного соглашения подтверждает надежность компании как девелопера. «Это высшая степень доверия одного из крупнейших банков страны к нашей компании. Заключенное соглашение означает, что у нашего финансового партнера, как и у нас, нет сомнения в успешном воплощении всех наших проектов – как текущих, так и потенциальных», — отмечает он.

Сегодня ОАО «Синара-Девелопмент» ведет активное строительство на территории Волгоградской и Свердловской областей, Карачаево-Черкесской республики. В Волгограде и Екатеринбурге это преимущественно проекты комплексного освоения территорий с акцентом на жилой недвижимости.

«Люди уже вывернули карманы. Льготную ипотеку скоро отменят, и спрос на жилье снизится»

Ключевые тренды рынка недвижимости в 2021 г. — это отмена льготной программы по ипотеке, снижение спроса и продолжение роста цен на жилье. Но ждут нас и другие сюрпризы. Подробнее о том, к чему готовиться в постпандемийных реалиям застройщикам и покупателям, NN.DK.RU рассказал президент Российской Гильдии Риэлторов Игорь Горский.

Подробнее о том, к чему готовиться в постпандемийных реалиям застройщикам и покупателям, NN.DK.RU рассказал президент Российской Гильдии Риэлторов Игорь Горский.

Льготная ипотека не для всех

В 2020 г. одним из факторов, подстегнувших рост спроса на недвижимость в России, стала льготная ипотека. Но велика вероятность, что скоро эта льгота будет свернута. В городах-миллионниках (как минимум, в Москве и Петербурге) правительство откажется от нее к середине июня. Во всяком случае, сейчас идут серьезные консультации на эту тему с губернаторами, членами правительства и Центробанком. Если льготная программа по ипотеке и останется после 2021 г., то только для жителей средних и малых городов.

С одной стороны, это снизит спрос на недвижимость. Потому что все, кто хотел приобрести квартиру во время пандемии — ее приобрели. Люди уже вывернули карманы. Льготная ставка помогла им в этом, но не стоит переоценивать эффект этой поддержки — даже когда у нас в стране снижают ставки, размер первоначального взноса остается прежним, банки внимательно подходят к каждому заемщику, выискивая у дольщиков задолженности и признаки нестабильных доходов. Поэтому взять в ипотеку квартиру тоже недешевое удовольствие для современного россиянина. А уж платить ее…

Поэтому взять в ипотеку квартиру тоже недешевое удовольствие для современного россиянина. А уж платить ее…

Сейчас многие специалисты говорят, что ожидают в этом году большое количество просрочек по выплате ипотечного кредита. Предполагаю, что будут также банкротства физических лиц. В общем, после того, как банки оформили массу новых ипотечных кредитов, их, скорее всего, настигнет расплата в виде множества должников.

С другой стороны, многие застройщики подготовились к этому снижению спроса. В ноябре-декабре 2020 г. например, когда основная волна сделок уже прошла, было видно, что на рынке осталось минимальное количество ликвидных предложений. По данным Дом РФ, 70% объемов жилья, вводимых в 2021 г., уже продано. Наступил дефицит. А люди сходятся и расходятся, переезжают… Им обязательно нужен маневренный фонд в стране, чтобы покрывать насущные потребности. И они, естественно, раскупят быстро оставшиеся предложения, даже переплатив. Кроме того, по моим расчетам, в ближайшее время из-за смены поколений начнется массовая смена владельцев квартир по всей стране. Каждые 20-25 лет это происходит. Люди, купившие квартиру 15 лет назад, вырастают из нее, хотят что-то больше, задумываются о том, чтобы их дети и внуки имели крышу над головой. Двухтысячники уже начинают планировать переезды. Им нужно жилье, и желательно — качественное: с озеленением, подходящим ландшафтом и высоким уровнем комфорта.

Каждые 20-25 лет это происходит. Люди, купившие квартиру 15 лет назад, вырастают из нее, хотят что-то больше, задумываются о том, чтобы их дети и внуки имели крышу над головой. Двухтысячники уже начинают планировать переезды. Им нужно жилье, и желательно — качественное: с озеленением, подходящим ландшафтом и высоким уровнем комфорта.

Обвала цен не предвидится

Рост цен на недвижимость в 2021 г., скорее всего, замедлится. Может быть, цены даже снизятся в некоторых регионах, но не в целом по стране.

Почему я так думаю? Я просто изучил как-то историю нашего рынка недвижимости за последние 30 лет, и обратил внимание, что никаких «обвалов» цен на жилье за этот период в стране не случалось. Чаще всего повторялся один и тот же цикл: квадратные метры дорожают некоторое время, потом цены как бы достигают своего потолка и какое-то время колеблются вокруг одних и тех же значений, и — снова начинается рост. Словно машина гнала-гнала очень быстро по трассе и остановилась, пока остальные машины не стали ее догонять. Поравнялись — и опять все играют все в догонялки.

Поравнялись — и опять все играют все в догонялки.

На мой взгляд, это происходит потому, что наша страна является страной с развивающейся экономикой, в ней идет еще активная миграция населения из сельских районов в города, перемещается между городами высококвалифицированная рабочая сила, возводятся новые промышленные районы и т.д.

При этом, российский рынок недвижимости — рынок продавца. Люди подстраиваются под существующие цены, а не цены под их доходы. Очень специфическая ситуация. Но она не дает никаких надежд на то, что жилье начнет дешеветь.

Квадратный метр дорожает, и это происходит по нескольким причинам. Во-первых, из-за возросшего спроса. А спрос стал больше у нас из-за льготных ставок по ипотеке и пандемии, которая мотивировала людей, работающих на «удаленке», быстрее улучшать свои жилищные условия (то есть отложенного спроса).

Во-вторых, россиян испугала девальвация рубля. Наши граждане не вкладываются в акции и облигации в основном, как это принято за рубежом. Они подозрительно относятся к финансовым инструментам, выбирая более простые и надежные пути для сохранения капитала. Основной актив для них — недвижимость. Более того, именно жилищная ситуация при любых невзгодах становится для жителей России определенным якорем, стабилизирующим ситуацию.

Они подозрительно относятся к финансовым инструментам, выбирая более простые и надежные пути для сохранения капитала. Основной актив для них — недвижимость. Более того, именно жилищная ситуация при любых невзгодах становится для жителей России определенным якорем, стабилизирующим ситуацию.

В-третьих, значительно выросли цены на все — топливо, стройматериалы, персонал. А когда растут издержки в бизнесе — растет и общая цена продукта.

Ну и, в-четвертых, в городах осталось мало земли. Как говорил Марк Твен «граждане, покупайте землю, это товар больше не производится». Его слова идеально описывают ситуацию, которая сложилась в крупных городах России, где все меньше остается незастроенных территорий. Соответственно, земля для строительства также дорожает, и купить ее может позволить себе не каждая компания. Ведь сегодня рынок не прощает ошибок: если ты строишь что-то, то тебе нужны хорошая квартирография, маркетинг, интересные планировки и правильное зонирование участка.

Пришел, тяп-ляп построил и у тебя купили — так уже ничего не работает. Это закончилось уже в 2008 г., когда все ошибки застройщиков нивелировались рынком и растущей ценой. Соответственно, и ликвидные предложения на таком рынке подорожают.

Это закончилось уже в 2008 г., когда все ошибки застройщиков нивелировались рынком и растущей ценой. Соответственно, и ликвидные предложения на таком рынке подорожают.

В Питере например проводились недавно мини-аукционы, когда квартиры не просто продавали кому-то, а как бы разыгрывали между несколькими дольщиками, предлагая им назвать самостоятельно цену жилья и выбирая лучшее предложение. И люди участвовали в «розыгрыше», потому что недвижимость была ликвидная, максимально соответствовала их потребностям.

Комфортное жилье вышло в тренды

Нельзя не упомянуть, что сейчас покупатели становятся все более капризными, а рынок — вариативным. Многие граждане хоть раз в жизни были за границей, видели, как должен выглядеть дом, в котором хочется жить — и стремятся его получить. То есть люди более осознанно подходят к выбору недвижимости. Более профессионально. Уже считается нормой, что у нового жилого комплекса должен быть двор без машин, но есть тут и свежие тренды: покупатели выбирают однородное социальное окружение, их интересуют малоэтажки, тихие и экологически чистые локации. Конечно, все важнее становится приобрести квартиру в доме, куда легко можно доехать на любом транспорте. Никто не хочет стоять час на выезде из ЖК и потом час — на въезде. Я сам видел, как таксисты отказываются от заказов и не едут в район с плохой транспортной доступностью.

Конечно, все важнее становится приобрести квартиру в доме, куда легко можно доехать на любом транспорте. Никто не хочет стоять час на выезде из ЖК и потом час — на въезде. Я сам видел, как таксисты отказываются от заказов и не едут в район с плохой транспортной доступностью.

«Цифра никуда не уйдет, но массовая продажа квартир онлайн — это утопия»

Все те изменения, которые в нашу жизнь внесла пандемия, больше никогда не уйдут из нее. IT-продукты вошли в нашу жизнь навсегда. Обратно никто не повернет. Это стоит себе уяснить четко. Сначала компании неохотно менялись — не хотели переводить сотрудников на удаленнный режим работы, проводить совещания в ВКС — но пандемия сделала это «черное дело», и теперь даже те, кто плохо пользовался компьютером, научились частично работать онлайн. Главной плюс такой работы заключается в том, что она экономит время в бизнесе.

Но я лично, не верю, что мы массово будем продавать недвижимость онлайн в ближайшие годы. Проблема тут в том, что россияне очень недоверчивы. Они часто боятся, что им покажут картинку дома, но сам дом не построят. Поэтому считают, что лучше съездить на место, пройти вдоль забора, поспрашивать соседей и мимо проходящих людей — ведется ли стройка? И с приемкой те же трудности будут. Такой уж народ! Поэтому массовые цифровые продажи для нас — это дело будущего.

Они часто боятся, что им покажут картинку дома, но сам дом не построят. Поэтому считают, что лучше съездить на место, пройти вдоль забора, поспрашивать соседей и мимо проходящих людей — ведется ли стройка? И с приемкой те же трудности будут. Такой уж народ! Поэтому массовые цифровые продажи для нас — это дело будущего.

трендов и прогнозов ставок по ипотеке на 18-24 февраля 2020 г. | Банковская ставка — Bankrate.com

Кредит изображения:

MoMo Productions / Getty Images

В Bankrate мы стремимся помочь вам принимать более разумные финансовые решения. Пока мы придерживаемся строгих

редакционная честность, этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение

как мы зарабатываем деньги.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место.Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения.

Ключевые принципы

Мы дорожим вашим доверием. Наша миссия — предоставлять читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, которые гарантируют, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакционной командой.Наша редакция не получает прямого вознаграждения от рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать правильные решения в отношении личных финансов. Мы соблюдаем строгие правила, чтобы рекламодатели не влияли на наши редакционные материалы. Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет достоверности.Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и достоверную информацию.

У вас есть денежные вопросы. У Bankrate есть ответы. Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным.Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения. Контент, создаваемый нашей редакцией, является объективным, фактическим и не подвержен влиянию наших рекламодателей.

Мы открыто рассказываем о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый издатель и сервис сравнения, поддерживаемый рекламой. Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте. Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга. Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут повлиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставить широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга. Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут повлиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставить широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Большинство экспертов по ипотеке ожидают роста ставок на следующей неделе (февраль.18-24). В ответ на еженедельный опрос Bankrate 62 процента заявили, что ставки будут расти, а 31 процент заявили, что они останутся прежними. Только 8% заявили, что на следующей неделе снизятся ставки по ипотеке. Рассчитайте ежемесячный платеж с помощью ипотечного калькулятора Bankrate.

Рассчитайте ежемесячный платеж с помощью ипотечного калькулятора Bankrate.

Индекс динамики курса

Эксперты прогнозируют, куда пойдут ставки по ипотеке

Неделя с 18 по 24 февраля

| Перейти вверх | 62% |

|---|---|

| Остаться прежним | 31% |

| Перейти вниз | 8% |

Сложнее всего будет не паниковать и не платить слишком много, чтобы догнать ставку недельной давности.

— Гордон Миллер, Miller Lending Group

8% говорят, что ставки снизятся

Об индексе динамики ставок Bankrate.com

Группа экспертов

Bankrate состоит из экономистов, ипотечных банкиров, ипотечных брокеров и других отраслевых экспертов, которые предоставляют покупателям ипотечные кредиты на первое место. Результаты Индекса динамики ипотечных ставок Bankrate. com публикуются каждый четверг.

com публикуются каждый четверг.

high-APYs

Будьте в курсе постоянно меняющихся ставок

Получайте индивидуализированные оповещения о расценках прямо на ваш почтовый ящик.

Ставка по ипотеке в США упала до рекордных 2,66% для 30-летних ссуд

Фотограф: Роджер Кисби / Bloomberg

Фотограф: Роджер Кисби / Bloomberg

Ставки по ипотеке опустились до рекордно низкого уровня в 16-й раз в этом году.

Среднее значение для 30-летнего фиксированного кредита упало до 2,66% с 2,67% на прошлой неделе и самого низкого показателя за почти 50 лет, говорится в заявлении Фредди Мак в четверг.

Более низкие затраты по займам спровоцировали рост рынка жилищного строительства, который во время пандемии подстегнул экономику в целом. Но в ноябре рынок недвижимости немного охладился, и в связи с ростом числа случаев коронавируса есть опасения, как долго может продлиться ралли.

«Рынок жилья готов закончить год на высоком уровне, поскольку низкие ставки по ипотечным кредитам продолжают подпитывать спрос покупателей», — сказал Сэм Хатер, главный экономист Freddie Mac. «В 2021 году мы ожидаем, что показатели сохранятся на прежнем уровне, но ключевым фактором в ближайшем будущем станет траектория пандемии Covid-19 и внедрение вакцины.”

Подробнее: Ипотечная отрасль приближается к рекордному году, предоставлено ФРС

Ставки по ипотеке, которые начали падать в марте, когда коронавирус взбудоражил финансовые рынки, с июля ниже 3%. Более низкие ставки в сочетании со спросом на дополнительное пространство, чтобы пережить пандемию, подтолкнули покупателей на рынок. Текущие владельцы также смогли сэкономить, рефинансировав свои ссуды.

Низкое количество домов для покупки в сочетании с растущим спросом привели к росту цен.Это вызывает опасения, что жилищный бум выдохнется, особенно если ставки начнут расти.

Подробнее: Покупки жилья на миллионы долларов растут, а богатые США разгуливают по магазинам

Продажи новых домов в США упали до пятимесячного минимума в ноябре, упав на 11%, что является признаком того, что рынок остывает из-за роста числа случаев коронавируса.

Продажи домов, бывших в употреблении, также снизились в прошлом месяце, впервые за шесть месяцев. Это произошло, когда средняя цена продажи подскочила на 14.6%, четвертый месяц подряд двузначный рост.

«Небольшое снижение ставок на этой неделе не сильно меняет общей картины ни для домовладельцев, ни для покупателей жилья», — сказал Кейт Гамбинджер, вице-президент HSH.com, информационной компании по ипотеке и потребительским кредитам. «При спокойных финансовых рынках и небольшом количестве новых экономических данных нет оснований ожидать большего изменения ставок по ипотечным кредитам, чем мы видели в последнее время».

— При содействии Дональда Мура

(в последнем абзаце добавлен комментарий Кейта Гамбингера из HSH)

Прежде, чем оказаться здесь, он находится на терминале Bloomberg.

УЗНАТЬ БОЛЬШЕ

ставок по ипотеке на 24 декабря

30-летняя фиксированная ставка никогда не была так низка с тех пор, как Freddie Mac начал отслеживать ставки по ипотеке в 1971 году. Она превзошла предыдущий минимум в 2,67 процента, установленный на прошлой неделе. С начала 2020 года 30-летняя ставка упала более чем на процентный пункт, с 3,72 процента в январе до 2,66 процента на этой неделе.

Freddie Mac, федеральный ипотечный инвестор, собирает ставки примерно от 80 кредиторов по всей стране, чтобы получить средние еженедельные ставки по ипотеке по стране.Он использует ставки для качественных заемщиков с хорошими кредитными рейтингами и крупными первоначальными взносами. Эти ставки доступны не каждому заемщику.

Поскольку обследование проводится на основе ипотечных кредитов на покупку жилья, ставки рефинансирования могут быть разными. Это особенно верно, поскольку корректировка цен по операциям рефинансирования вступила в силу в начале этого месяца. Корректировка составляет 0,5 процента от суммы кредита (например, это 1500 долларов США по ссуде на 300 000 долларов США) и применяется ко всем рефинансам Fannie Mae и Freddie Mac.

Корректировка составляет 0,5 процента от суммы кредита (например, это 1500 долларов США по ссуде на 300 000 долларов США) и применяется ко всем рефинансам Fannie Mae и Freddie Mac.

Средняя фиксированная ставка за 15 лет упала до 2,19 процента со средним значением 0,5 пункта. Неделю назад он составлял 2,21 процента, а год назад — 3,19 процента. Средняя регулируемая процентная ставка за пять лет осталась неизменной и составила 2,79 процента при среднем значении 0,2 пункта. Год назад он составлял 3,45 процента.

«Ставки по ипотеке на этой неделе практически не изменились, поскольку рынки переварили разрешение на вторую вакцину от коронавируса и пакет мер стимулирования на 900 миллиардов долларов», — сказала Даниэль Хейл, главный экономист Realtor.com. «В более широком плане ставки по ипотечным кредитам неуклонно снижались в течение последних 12 месяцев и в настоящее время более чем на целый процентный пункт ниже, чем в это время в прошлом году.

Что касается ипотечного рынка, неделя между Рождеством и Новым годом обычно бывает тихой. Поскольку многие кредиторы уезжают на праздники, ставки обычно не меняются. Однако, учитывая, что президент Трамп вмешивается в пакет стимулов, а инвесторы обеспокоены недавними экономическими данными, свидетельствующими о снижении потребительских расходов и доходов, ставки могут продолжать стремиться к новым минимумам.

Дженнифер Кучис, старший вице-президент по инвестициям в недвижимость VyStar Credit Union в Джексонвилле, Флорида., тот, кто говорит, что они будут твердо стоять.

«С приближением праздников, я думаю, ставки останутся в боковом тренде», — сказала она. «Мое ближайшее предположение состоит в том, что ставки продолжат игнорировать рыночные индикаторы и будут оставаться довольно устойчивыми до конца года с минимальным ожидаемым изменением».

Между тем, количество заявок на ипотеку на прошлой неделе не изменилось. Согласно последним данным Ассоциации ипотечных банкиров, сводный рыночный индекс — показатель общего объема кредитных заявок — увеличился на 0.8 процентов по сравнению с неделей ранее. Индекс покупок упал на 5 процентов по сравнению с предыдущей неделей, но был на 26 процентов выше, чем год назад. Индекс рефинансирования вырос на 4 процента и был на 124 процента выше, чем год назад. На долю рефинансирования ипотечной деятельности пришлось 74,8 процента заявок.

Согласно последним данным Ассоциации ипотечных банкиров, сводный рыночный индекс — показатель общего объема кредитных заявок — увеличился на 0.8 процентов по сравнению с неделей ранее. Индекс покупок упал на 5 процентов по сравнению с предыдущей неделей, но был на 26 процентов выше, чем год назад. Индекс рефинансирования вырос на 4 процента и был на 124 процента выше, чем год назад. На долю рефинансирования ипотечной деятельности пришлось 74,8 процента заявок.

«Рост заявок на рефинансирование на прошлой неделе был вызван активностью FHA и VA, в то время как обычные рефинансирования немного снизились», — сказал Джоэл Кан, экономист с MBA. «Количество заявок на закупку уменьшилось во второй раз за три недели, так как количество заявок сократилось как в обычных, так и в государственных … и средний остаток по кредиту достиг еще одного рекордного уровня.”

% PDF-1.5

%

853 0 объект

>

endobj

xref

853 141

0000000016 00000 н.

0000005077 00000 н.

0000005229 00000 н.

0000005265 00000 н.

0000008360 00000 н.

0000008922 00000 н.

0000009098 00000 н.

0000009148 00000 п.

0000009338 00000 н.

0000009387 00000 п.

0000009501 00000 п.

0000009610 00000 п.

0000010138 00000 п.

0000010757 00000 п.

0000016991 00000 п.

0000024010 00000 п.

0000032088 00000 п.

0000039998 00000 н.

0000048221 00000 п.

0000056056 00000 п.

0000063724 00000 п.

0000070647 00000 п.

0000075085 00000 п.

0000075764 00000 п.

0000075883 00000 п.

0000075941 00000 п.

0000082661 00000 п.

0002891890 00000 п.

0002892097 00000 п.

0002893073 00000 п.

0002894055 00000 п.

0002895010 00000 п.

0002895987 00000 п.

0002896165 00000 п.

0002897131 00000 п.

0002897309 00000 п.

0002898281 00000 п.

0002899289 00000 п.

0002899472 00000 п.

0002

0002

0 00000 п.

0002902418 00000 п.

0002903391 00000 п.

0002904383 00000 п.

0002904609 00000 п.

0002905618 00000 п.

0002905845 00000 п.

0002906071 00000 п.

0002907063 00000 п.

0002908039 00000 п.

0002909005 00000 п.

0002909964 00000 н.

0002910941 00000 п.

0002911913 00000 п.

0002912890 00000 н.

0002913867 00000 п.

0002914826 00000 п.

0002915848 00000 н.

0002916862 00000 н.

0002917884 00000 н.

0002918861 00000 п.

0002919883 00000 н.

0002920844 00000 н.

0002921803 00000 п.

0002922775 00000 п.

0002923730 00000 п.

0002924691 00000 п.

0002925663 00000 н.

0002925874 00000 п.

0002926846 00000 п.

0002927057 00000 п.

0002927265 00000 n

0002928228 00000 п.

0002929231 00000 п.

0002930208 00000 н.

0002930419 00000 п.

0002930627 00000 п.

0002930838 00000 п.

0002931046 00000 п.

0002932009 00000 пн

0002932217 00000 н.

0002932428 00000 п.

0002932615 00000 н.

0002932826 00000 н.

0002933009 00000 п.

0002933183 00000 п.

0002933394 00000 п.

0002933605 00000 п.

0002933792 00000 п.

0002933975 00000 п.

0002934947 00000 н.

0002935902 00000 н.

0002936085 00000 п.

0002936272 00000 н.

0002937249 00000 п.

0002937458 00000 п.

0002938430 00000 п.

0002938638 00000 п.

0002938825 00000 п.

0002939008 00000 н.

0002939212 00000 п.

0002940184 00000 п.

0002940397 00000 п.

0002940606 00000 п.

0002940813 00000 п.

0002941790 00000 п.

0002942001 00000 п.

0002942209 00000 п.

0002942416 00000 п.

0002942590 00000 н.

0002943551 00000 п.

0002943762 00000 п.

0002943970 00000 п.

0002944183 00000 п.

0002944398 00000 н.

0002945370 00000 п.

0002945579 00000 п.

0002945794 00000 п.

0002946002 00000 н.

0002946969 00000 п.

0002947179 00000 п.

0002948146 00000 n

0002948356 00000 н.

0002948565 00000 н.

0002949568 00000 п.

0002949777 00000 п.

0002950750 00000 н.

0002950928 00000 пн

0002951896 00000 п.

0002952846 00000 п.

0002953877 00000 п.

0002954850 00000 н.

0002955831 00000 п.

0002956039 00000 п.

0002956250 00000 п.

0002956458 00000 п.

0002957428 00000 п.

0002958400 00000 п.

0002959355 00000 п.

0002960336 00000 п.

0000003116 00000 п.

трейлер

] / Назад 5248556 >>

startxref

0

%% EOF

993 0 объект

> поток

hW} p 帘 c! k2218 ؏! 0 c8i2LKgmcȑ #% $ HQ-PhVTA $ U + y ݻ

aӿ3w | 컷

России необходимо увеличить свой долг, заявил генеральный директор ВТБ, банк готов софинансировать бюджет

Татьяна Воронова и Катя Голубкова

МОСКВА (Рейтер) — России необходимо увеличить государственный долг для поддержки экономического роста и ВТБ <ВТБР. MM>, его второй по величине банк, готов наращивать объемы закупок государственных облигаций, чтобы финансировать потребности бюджета, сказал Рейтер генеральный директор Андрей Костин.

MM>, его второй по величине банк, готов наращивать объемы закупок государственных облигаций, чтобы финансировать потребности бюджета, сказал Рейтер генеральный директор Андрей Костин.

Россия, пытаясь найти выход из кризиса с коронавирусом, в этом году удвоила объем предложения государственных рублевых облигаций до 5 триллионов рублей (66 миллиардов долларов). Иностранные инвесторы и государственные банки являются основными покупателями облигаций, известных как ОФЗ.

Для увеличения долга Москва временно увеличила максимальный потолок расходов России, и Костин сказал, что пришло время начать активно расходовать Фонд национального благосостояния, что также является подушкой на 172 миллиарда долларов на черный день.

«Я сторонник увеличения государственного долга, это важно для экономического развития», — сказал Костин Рейтер в комментариях, готовых к публикации в среду. «ВТБ готов финансировать бюджет, особенно если будут инструменты рефинансирования».

Контролируемый государством ВТБ, рыночная капитализация которого составляет почти 6 миллиардов долларов, в настоящее время владеет облигациями ОФЗ на 300 миллиардов рублей и планирует удвоить или даже утроить эту сумму, сказал Костин.

Он не назвал сроков, но позже банк пояснил, что планирует увеличить покупку облигаций до конца этого года.

Государственный долг России должен вырасти до 18,5% от валового внутреннего продукта в этом году с 12,3% годом ранее, смягчая экономический спад до 4-5% в 2020 году после 8% -ного спада во втором квартале.

Учитывая, что российский государственный долг намного ниже, чем у большинства крупнейших экономик, Москва может позволить себе увеличить свой долг, не принимая во внимание риски, сказал Костин.

ВТБ, как и его конкуренты, увеличил количество проблемных кредитов и в этом году был вынужден утроить провизии по плохим кредитам на 180 миллиардов рублей, сказал Костин.

Он сказал, что при наихудшем сценарии неработающие ссуды могут составить около 7% от общего ссудного портфеля его банка по сравнению с почти 10%, наблюдавшимися во время мирового финансового кризиса 2008-2009 гг. — «несущественное» событие для ВТБ.

История продолжается

«Мы прошли самую низкую точку экономического спада, и по отзывам клиентов я вижу, что ситуация управляема», — сказал Костин.