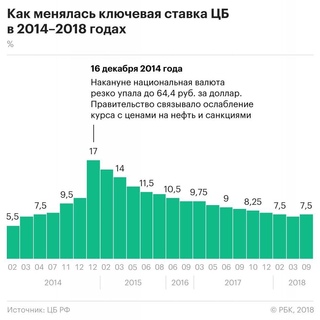

Снижение ставки цб в 2018 году: 404 | Банк России

ЦБ пятый раз за год снизил ключевую ставку

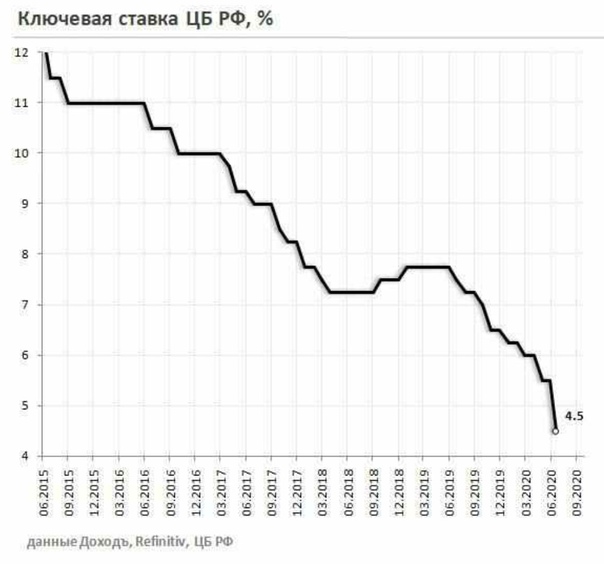

Совет директоров ЦБ пятый раз за год снизил ключевую ставку на четверть процентного пункта, теперь она 6,25%. Год начался со ставкой на 1,5 п. п. выше – 7,75%.

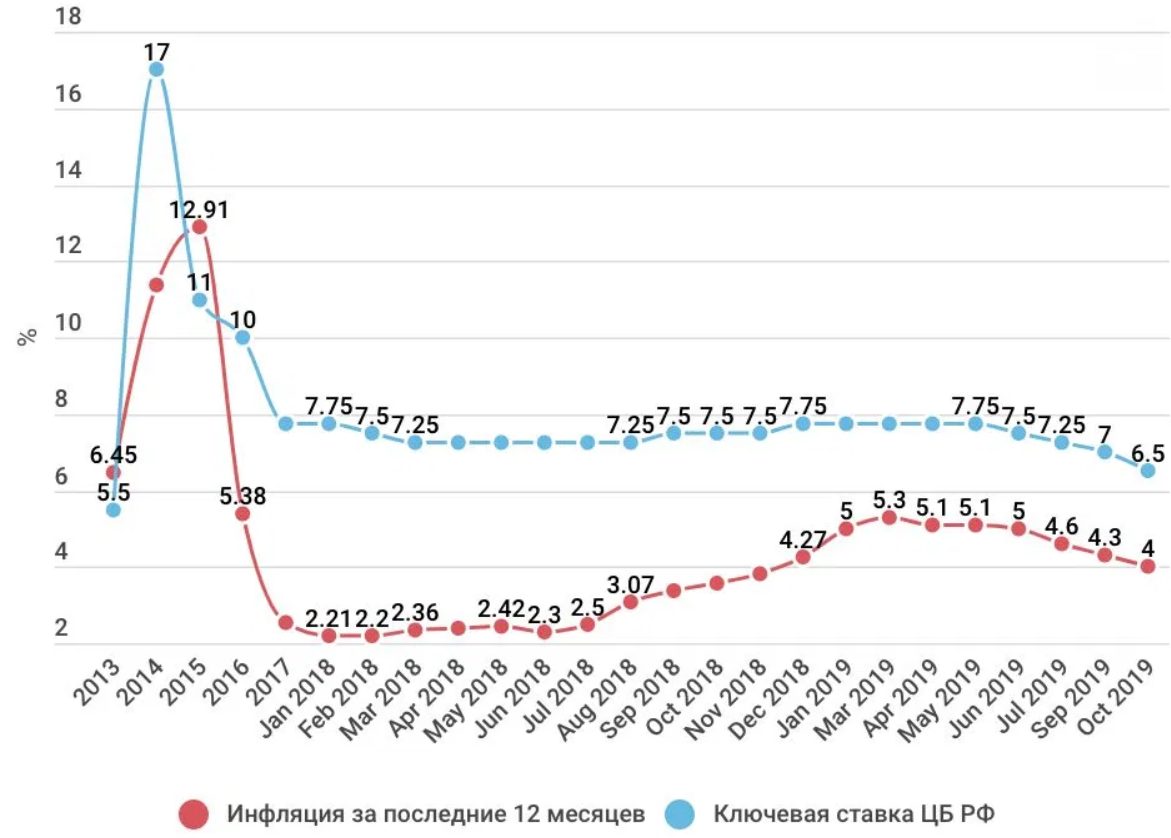

Основные причины снижения ставки прежние: инфляция замедляется, инфляционные ожидания населения снижаются, внутренний и внешний спрос сдержан, рубль укрепляется, перечисляет ЦБ. Инфляция замедляется быстрее прогноза, ЦБ пока не разобрался в причинах, объяснила председатель ЦБ Эльвира Набиуллина. В ноябре инфляция в годовом выражении составила 3,5%, в октябре была 3,8%. В декабре рост цен продолжил замедляться – по данным Росстата на 9 декабря, 3,4% в годовом выражении.

Природа инфляции – самый дискуссионный вопрос среди экономистов, замечает главный экономист Газпромбанка Сергей Коныгин. Из 1,5 п. п. замедления инфляции c мая, когда она превышала 5%, 1 п. п. обусловлен динамикой цен в мясе (где инфляция замедлилась с января с 8,3 до 1,3% в ноябре), фруктах и овощах (с 7,3 до 2,8%), а еще 0,2 п. п. – тарифами ЖКХ, индексация которых в этом году произошла раньше, объясняет главный экономист «ВТБ капитала» по России и СНГ Александр Исаков. Это инфляция предложения, она связана с ростом производства, а инфляция спроса в последние месяцы растет на целевые 4%, подчеркивает он. Это хорошо согласуется с динамикой реальных зарплат (рост в ноябре – на 3,1%), розничных продаж (1,6%), ускорением исполнения федерального бюджета в сентябре – октябре, перечисляет эксперт.

п. – тарифами ЖКХ, индексация которых в этом году произошла раньше, объясняет главный экономист «ВТБ капитала» по России и СНГ Александр Исаков. Это инфляция предложения, она связана с ростом производства, а инфляция спроса в последние месяцы растет на целевые 4%, подчеркивает он. Это хорошо согласуется с динамикой реальных зарплат (рост в ноябре – на 3,1%), розничных продаж (1,6%), ускорением исполнения федерального бюджета в сентябре – октябре, перечисляет эксперт.

Урожай в этом году хороший, подтверждает Коныгин, а рубль укрепился сильнее валют-аналогов. Но насколько эти факторы постоянные – не до конца понятно, говорит он. Другие причины инфляции – сдержанная потребительская активность и увеличение долговой нагрузки населения: деньги, которые шли на потребление, направляются на погашение кредитов и ипотеки – источников для ускорения спроса нет, а значит, и инфляции пока нет.

С 1 апреля по 1 октября 2019 г. долговая нагрузка выросла на 0,4 п. п. до 8,9%, максимум был в 2014 г. – 9,3%. Спрос на кредиты растет из-за снижения ставок и привлечения новых заемщиков, у которых не было кредитов на 1 января 2019 г. (5,6 млн человек, или 21% заемщиков). Но годовой рост потребительских кредитов замедлился до 23,5% на 1 октября (с максимума в 25,3% на 1 мая 2019 г.).

– 9,3%. Спрос на кредиты растет из-за снижения ставок и привлечения новых заемщиков, у которых не было кредитов на 1 января 2019 г. (5,6 млн человек, или 21% заемщиков). Но годовой рост потребительских кредитов замедлился до 23,5% на 1 октября (с максимума в 25,3% на 1 мая 2019 г.).

Денежно-кредитная политика пока не привела ни к какому росту кредитной активности, указывал министр экономического развития Максим Орешкин: «Инфляции просто неоткуда взяться» (цитата по «Интерфаксу»). В I квартале 2020 г. инфляция может опуститься до 2,5%, предупреждал министр, а за весь 2020 год – уйти ниже базового прогноза в 3%. Похожий прогноз на I квартал и у ЦБ – 2,5%, но к концу года инфляция ускорится до 3,5–4% – из-за ускорения государственных инвестиций, объяснила Набиуллина. Но для роста экономики нужно и желание частного бизнеса инвестировать. Необходимы структурные реформы, подчеркнула она, от ЦБ спрос не зависит.

Снижение ставок должно привести к снижению стоимости кредитования и поддержать спрос, рассуждает главный экономист BCS Global Markets Владимир Тихомиров, но если не растут доходы населения, то рост потребления за счет кредитов чреват ростом просроченной задолженности. Доходы россиян сокращались четыре года подряд, с 2014 г., а за 2018 г. выросли на 0,2% (после пересчета Росстатом данных по новой методике). В 2019 г. доходы показали «взрывной» рост во II квартале 2019 г. (по оценке Росстата, на 3% в годовом выражении; за январь – сентябрь доходы выросли на 0,2%).

Доходы россиян сокращались четыре года подряд, с 2014 г., а за 2018 г. выросли на 0,2% (после пересчета Росстатом данных по новой методике). В 2019 г. доходы показали «взрывной» рост во II квартале 2019 г. (по оценке Росстата, на 3% в годовом выражении; за январь – сентябрь доходы выросли на 0,2%).

Компаниям некуда инвестировать – рост дивидендной доходности говорит, что они предпочитают распределять средства среди акционеров, сетует Тихомиров. Если сравнивать с тем, что было до кризиса в 2008–2009 гг., то потребление выросло на 16% в реальном выражении, а инвестиции прежние, поддерживает его главный экономист ING по России Дмитрий Долгин: «Нужны в лучшем случае структурные реформы, а от безысходности – хотя бы бюджетные вливания в социальную сферу».

Возможности для снижения ставки в первой половине 2019 г. остаются, пишет ЦБ, но нейтральную ставку (6%) менять не планирует. Нейтральную ставку можно снизить следующим летом хотя бы до 5,5%, считает главный экономист по России и СНГ Merrill Lynch Владимир Осаковский: за вычетом всплеска инфляции в начале 2019 г. из-за повышения НДС в середине 2020 г. будет уже четвертый год, когда инфляция будет в районе 4%.

Текущая инфляция – главный ориентир для прогнозирования действий ЦБ, считает главный экономист Альфа-банка Наталия Орлова: ее замедление может заставить ЦБ продолжить двигать ставку вниз. «Годовая инфляция замедлится до 2,5–2,6% годовых в I квартале 2020 г., мы не исключаем еще двух понижений ставки (на 0,25 п. п. каждое) к апрелю 2020 г. до 5,75%», – говорит она.

«Самое неожиданное – масштаб пересмотра прогноза инфляции». Эксперты о резком снижении ставки ЦБ

Совет директоров Центробанка снизил ключевую ставку на 50 базисных пунктов (б. п.) до 6,5%. Регулятор снизил ставку четвертый раз с начала года, но впервые так резко – три предыдущих раза ставка снижалась на 25 б. п. Опрошенные «Ведомостями» эксперты не исключают еще одного снижения ставки в этом году.

Директор финансового центра «Сколково-РЭШ» Олег Шибанов:

«ЦБ отреагировал на существенное замедление инфляции в этом году. Это абсолютно разумная реакция: если инфляция существенно замедляется и есть риск замедления деловой активности, нужно снижать ставку уже сегодня.

Это абсолютно разумная реакция: если инфляция существенно замедляется и есть риск замедления деловой активности, нужно снижать ставку уже сегодня.

Снижение же ставки в декабре пока не очевидно. Возможно, еще одно снижение ставки на 25 б. п. окажется разумным шагом, но только если оценки инфляции будут оставаться заниженными. Рубль вряд ли на такое снижение ставки отреагирует. С учетом того, что ставка Федеральной резервной системы США тоже снизится, ситуация останется нейтральной».

Главный экономист ING по России Дмитрий Долгин:

«Таким снижением – на 50 б. п. – и сигналом к дальнейшему снижению ЦБ оправдал ожидания рынка, которые возникли после заявлений председателя ЦБ Эльвиры Набиуллиной неделю назад. Увеличение шага снижения ставки, вероятно, связано с резким улучшением краткосрочных инфляционных ожиданий ЦБ: прогноз на конец года снижен на целых 0,8 процентного пункта (п. п.) до 3,2–3,7% в годовом выражении. Резкое смягчение позиции ЦБ может быть также связано с появлением за последний месяц тенденции к тому, что население возвращается к сберегательной модели поведения, а также свидетельств того, что правительству вряд ли удастся полностью выполнить планы по инвестиционным расходам. Дополнительное снижение ставки в декабре тоже возможно, но не гарантировано, как и было в случае сентябрьского заседания».

Главный экономист по России и СНГ «ВТБ капитала» Александр Исаков:

«Самое неожиданное – масштаб пересмотра прогноза инфляции. Заниженный прогноз инфляции на текущий и следующий годы следует читать так же, как и завышенный в прошлом году: пересмотры инфляции наверх будут сдерживать снижение ставки в ближайшие кварталы. Исходя из заявления ЦБ решение по ставке в декабре еще не принято и, возможно, она сохранится без изменений до конца 2019 г.».

Стратег Сбербанка по рынкам валют и процентных ставок Николай Минко:

«В целом дезинфляционные риски преобладают над проинфляционными. Если инфляция приблизится к нижней границе прогноза 3,2–3,7% в декабре при отсутствии реализации рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков, ЦБ снизит ставку на 50 б. п. до 6% в конце года».

Главный аналитик «Росбанк Дом» Наталья Ващелюк:

«Инфляция, снижающаяся быстрее прогноза, сделала практически неизбежным уменьшение ключевой ставки на 50 б. п. Банк России не только снизил ключевую ставку, но и подтвердил готовность рассматривать вопрос об изменении ставки на одном из ближайших заседаний. Таким образом, не исключено, что нас ожидает еще одно снижение ключевой ставки в 2019 г.

п. Банк России не только снизил ключевую ставку, но и подтвердил готовность рассматривать вопрос об изменении ставки на одном из ближайших заседаний. Таким образом, не исключено, что нас ожидает еще одно снижение ключевой ставки в 2019 г.

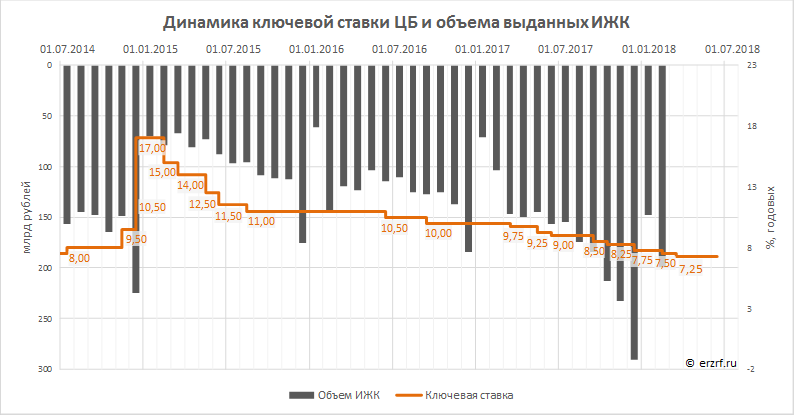

Снижение ключевой ставки в сочетании с предшествовавшим ему падением доходности на рынке ОФЗ создает предпосылки для изменения процентных ставок на рынке ипотеки. Напомним, что минимальные ставки по ипотечным кредитам банки предлагали летом 2018 г. В тот период ключевая ставка составляла 7,25%, т. е. была на 0,75 п. п. выше, чем сейчас. Сейчас на долю банков, чьи ставки по ипотеке выше прошлогодних минимумов, приходится более трети ипотечных кредитов на рынке. При этом только несколько игроков предлагают ставки, которые являются минимальными в их истории. Следовательно, на рынке ипотеки есть потенциал для снижения ставок, при реализации которого средняя ставка предложения до конца года может снизиться на 30–50 б. п. А рынок ипотеки с высокой вероятностью войдет в 2020 г. с рекордно низкими ставками».

с рекордно низкими ставками».

Главный экономист РФПИ Дмитрий Полевой:

«ЦБ критиковали за завышенные прогнозы по инфляции, но сейчас они стали более реалистичными – отражают отсутствие инфляционных угроз и сохранение рисков для роста экономики. В этом смысле снижение ставки сразу на 50 б. п. объяснимо. Тем не менее сигнал о будущих действиях был позаимствован из сентябрьского решения, и он сдержанный. Регулятор, с одной стороны, оставляет пространство для дальнейшего снижения ставок, но с другой – явно дает понять, что спешить не намерен.

Возможны еще два снижения по 25 б. п. – в декабре и марте. Оценить готовность ЦБ перейти к «стимулирующим» ставкам ниже 6% в течение 2020 г. пока сложно, особенно когда предсказуемость действий регулятора в среднесрочной перспективе остается низкой. Ведь еще в сентябре снижение на 50 б. п. выглядело почти невозможным, а на 25 б. п. – неопределенным. Что касается рубля, то больших рисков для него пока нет даже с учетом вероятности более мягкой политики Центробанка в 2020 г. ».

Профессор ВШЭ и бывший первый зампред ЦБ Олег Вьюгин:

«После заявлений Эльвиры Набиуллиной сегодняшнее снижение ставки на 50 б. п. было ожидаемо. Практически нет сомнений и в том, что в декабре ЦБ еще раз снизит ставку – вопрос только насколько. В принципе, потенциал есть и для еще одного снижения на 25 б. п. или даже на 50 б. п.

Инфляционный таргет в 4% на следующий год вполне реален, так что при ключевой ставке в 6–6,25% мы сможем остаться в пределах нижнего порога диапазона нейтральной денежно-кредитной политики. Инфляционные риски могут возрасти, если Минфин решит более активно тратить средства ФНБ, но пока это представляется маловероятным. Неопределенность в этом аспекте может мотивировать ЦБ ограничиться четвертью процентного пункта в декабре».

Главный экономист Альфа-банка Наталия Орлова:

«Решение ЦБ не совсем соответствует последним экономическим индикаторам. Во-первых, после заседания ЦБ в сентябре многие макропоказатели улучшились, например, рост ВВП ускорился с 0,7% в первом полугодии до 1,9% в III квартале (данные Росстата и Минэкономразвития соответственно). Во-вторых, не исчезли бюджетные риски для инфляции. Минфин недавно заявил о намерении индексировать зарплаты бюджетников на 5,4% в 2020 г. А часть расходов бюджета с этого года может быть перенесена на следующий.

Во-вторых, не исчезли бюджетные риски для инфляции. Минфин недавно заявил о намерении индексировать зарплаты бюджетников на 5,4% в 2020 г. А часть расходов бюджета с этого года может быть перенесена на следующий.

Снижение ставки выглядит подстройкой к инфляции, которая оказалась гораздо ниже прогноза ЦБ. Теперь ЦБ ожидает инфляцию 3,2–3,7% по итогам 2019 г. против прогноза 4–4,5% в начале сентября. Но при прогнозе инфляции на 2020 г. в 3,5–4% резкое снижение ставки не выглядит необходимым.

Ожидания решений ЦБ на заседании по ставке 13 декабря очень неопределенные. Мы считаем ставку 6,5% идеальной для завершения цикла ее снижения. Но не исключаем, что ЦБ будет вынужден поступить по-другому».

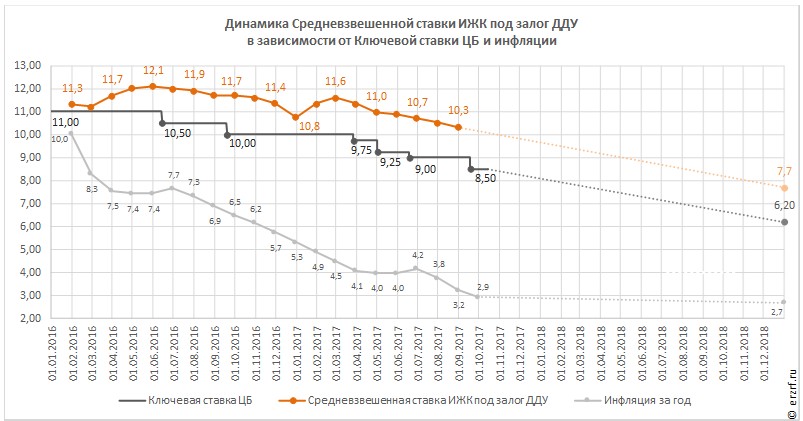

АКРА видит экономические предпосылки для снижения ставки ЦБ РФ в 2018 г до 7–7,25%

Рейтинговое агентство АКРА видит экономические предпосылки для снижения процентной ставки Банка России к концу 2018 года до 7-7,25%. При этом инфляционные ожидания рынка сохраняются на высоком уровне, что сдерживает ЦБ от более быстрой корректировки ставки, считает глава рейтингового агентства Екатерина Трофимова.

«По нашему прогнозу, ключевая ставка ЦБ до конца 2018 года снизится до диапазона 7-7,25% при ожидании годовой инфляции на конец года на уровне 4,6%. Мы ожидаем, что денежно-кредитная политика Банка России останется умеренно жесткой еще на протяжении как минимум этого года», — сказала она, отвечая на вопрос о предстоящем заседании ЦБ по ставке.

По мнению Трофимовой, условия для снижения процентной ставки в российской экономике сохраняются. «В целом по году имеются экономические предпосылки для продолжающегося тренда по снижению процентных ставок, и рынок действительно закладывает в свою работу ожидание, что процентные ставки снизятся, но будет ли такое решение принято на этом заседании, сказать сложно», — сказала она журналистам в Лондоне в рамках конференции «Российские рынки капитала», организованной Центром изучения финансовых инноваций (Centre for the Study of Financial Innovation).

По мнению главы АКРА, сдерживающим фактором для более быстрого снижения процентной ставки для Банка России остаются низкие ожидания рынка по уровню инфляции.

«Ожидания снижаются все еще не слишком быстро. Правильно сравнивать уровень процентных ставок не с отчетной инфляцией, а с инфляционными ожиданиями. А по оценке АКРА, они все еще находятся по разным категориям участникам рынка в диапазоне 9-12%, что составляет существенный разрыв с наблюдаемой инфляцией. Поэтому в принятии решения по ставке существует отложенный эффект, когда инфляция снижается по факту быстрее, чем экономические субъекты ожидают. Это сдерживает ЦБ от более быстрой корректировки процентной ставки», — пояснила она.

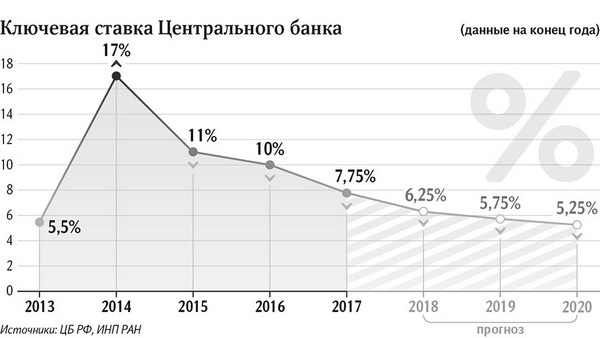

Банк России в 2017 году снижал ключевую ставку шесть раз, доведя ее до 7,75% годовых. ЦБ по-прежнему оценивает уровень нейтральной ключевой ставки в 6-7%. Ближайшее заседание совета директоров Банка России по процентной ставке состоится 9 февраля.

Оригинал материала: Агентство экономической информации ПРАЙМ

Ближе к земле: ключевая ставка ЦБ опустится до 6,25% в 2021 году | Статьи

К концу 2021 года ключевая ставка Центробанка снизится до 6,25%. Об этом говорится в исследовании Института народно-хозяйственного прогнозирования РАН (ИНП РАН), с которым ознакомились «Известия». ЦБ начнет смягчение денежно-кредитной политики со следующего года, отмечается в докладе. А в течение всего 2019-го регулятор будет сохранять ставку на нынешнем уровне в 7,75% и на заседании совета директоров в пятницу, 26 апреля, не изменит ее. Сейчас ЦБ «связывает руки» инфляция, которая пока далека от целевого уровня в 4%, пояснили эксперты. Но к концу 2021 года снижение показателя до 6,25% и ниже вполне возможно, считают опрошенные «Известиями» аналитики. В результате кредиты для бизнеса станут доступнее, что будет способствовать экономическому росту страны.

Об этом говорится в исследовании Института народно-хозяйственного прогнозирования РАН (ИНП РАН), с которым ознакомились «Известия». ЦБ начнет смягчение денежно-кредитной политики со следующего года, отмечается в докладе. А в течение всего 2019-го регулятор будет сохранять ставку на нынешнем уровне в 7,75% и на заседании совета директоров в пятницу, 26 апреля, не изменит ее. Сейчас ЦБ «связывает руки» инфляция, которая пока далека от целевого уровня в 4%, пояснили эксперты. Но к концу 2021 года снижение показателя до 6,25% и ниже вполне возможно, считают опрошенные «Известиями» аналитики. В результате кредиты для бизнеса станут доступнее, что будет способствовать экономическому росту страны.

Смягчить риторику

ЦБ приступит к смягчению денежно-кредитной политики (ДКП) с будущего года, говорится в прогнозе ИНП РАН, с которым ознакомились «Известия». Согласно документу, в конце 2020 года ключевая ставка будет снижена на один процентный пункт — до 6,75%, а в 2021-м — до 6,25%. На протяжении всего этого года регулятор будет занимать выжидательную позицию.

На протяжении всего этого года регулятор будет занимать выжидательную позицию.

Фото: ИЗВЕСТИЯ/Татьяна Полевая

Эксперты, опрошенные «Известиями», не ожидают изменения ключевой ставки на очередном заседании совета директоров ЦБ, назначенном на 26 апреля. Регулятор будет действовать традиционно осторожно и наблюдать за ростом цен, уверен руководитель группы Центра аналитики и финансовых технологий Марк Гойхман. Хоть инфляция уже и преодолела пиковое значение в конце марта — 5,3% в годовом выражении, — она пока далека от цели в 4%, пояснил он.

Однако эксперты прогнозируют смену риторики ЦБ и ждут от него намека на возможное снижение ставки в ближайшем будущем.

Вероятно, в пятницу на заседании совета директоров Банка России будут объявлены условия, при которых регулятор перейдет к смягчению ДКП, и, возможно, намечены сроки такого перехода, ожидает старший портфельный управляющий «Универ Сбережения» Дмитрий Ибрагимов. Как утверждает директор офиса продаж «БКС Брокер» Вячеслав Абрамов, предпосылки для снижения ключевой ставки есть даже в этом году. Международные резервы России составляют $490,9 млрд — это означает, что экономика страны адаптировалась к санкциям, считает эксперт.

К тому же нефтяные цены поднялись с $50 за баррель Brent в конце 2018 года до $74 в апреле. А инфляционные ожидания населения, подскочившие в январе до 10,4%, в марте снизились до 9,1%, добавил Марк Гойхман. По данным Росстата, в первый месяц весны годовая инфляция немного ускорилась — до 5,3% против февральских 5,2%. Однако к середине апреля показатель снова опустился до 5,2%, сделал вывод Марк Гойхман на основе данных Росстата по недельному росту потребительских цен. По его словам, при такой динамике годовое увеличение стоимости товаров и услуг может составить 4,5–4,9%.

Фото: TASS/FA Bobo/PIXSELL/PA Images/Danny Lawson

Поэтому логично было бы ожидать снижения уровня ключевой ставки на 0,25 пункта в этом году, но только не на ближайшем заседании, подчеркнул Дмитрий Ибрагимов. В ЦБ на вопрос «Известий» о возможности снижения ключевой ставки в 2020–2021 годах не ответили.

В ЦБ на вопрос «Известий» о возможности снижения ключевой ставки в 2020–2021 годах не ответили.

Светлое будущее

Последние полгода главным проинфляционным фактором стало повышение ставки НДС до 20%. Вклад этого налога в рост цен во многом уже состоялся, но его отдельные эффекты могут прослеживаться еще в ближайшие месяцы — вплоть до конца II квартала, отметила руководитель аналитического департамента компании «ФинИст» Катя Френкель.

Регулятор решится на понижение ключевой ставки, возможно, в III квартале этого года, считает Дмитрий Ибрагимов. Но такое решение должно быть подтверждено устойчивой тенденцией на замедление инфляции, а также отсутствием внешних шоков.

В перспективе двух лет показатель действительно может опуститься до 6,25% или даже ниже, согласился с прогнозом ИНП РАН Вячеслав Абрамов. Но это будет возможно только при низкой инфляции и стабильных ценах на нефть. Представители Банка России неоднократно заявляли, что в нашей экономике равновесная ключевая ставка должна быть на 2–3 процентных пункта выше инфляции по мере ее выхода на уровень в 4%, напомнил Дмитрий Ибрагимов. Поэтому уже в 2020–2021 годах показатель может оказаться на уровне 6–7%.

Поэтому уже в 2020–2021 годах показатель может оказаться на уровне 6–7%.

Фото: Depositphotos

В этом году произойдет уменьшение ставок по депозитам, и население начнет искать альтернативные источники вложений, предупредил Дмитрий Ибрагимов. В частности, россияне станут чаще приходить на фондовый рынок и выбирать, например, индивидуальные инвестиционные счета. Банки уже начали опускать проценты по вкладам, что в том числе можно считать предвестником снижения ключевой ставки.

Также станут дешевле кредиты, что, в свою очередь, поспособствует развитию бизнеса, отметила Катя Френкель. В результате будет расти прибыль отечественных компаний, а вместе с ней и ВВП. По словам эксперта, при снижающейся инфляции есть все шансы опустить ключевую ставку до 6,25% за 1,5 года.

Центробанк начал повышать ключевую ставку в прошлом году. На такие действия регулятор пошел впервые с 2014-го из-за рисков ускорения инфляции в связи с увеличением налога на добавленную стоимость. Меры ЦБ действительно позволили обуздать рост цен.

ЧИТАЙТЕ ТАКЖЕ

Инфляция покончила со смягчением политики ЦБ РФ | 18.12.20

Совет директоров Банка России по итогам заседания в пятницу принял решение не менять параменты денежно-кредитной политики.

Ключевая ставка центробанка, регулирующая стоимость кредитов в экономике и доходность вложений в рубли, в третий раз подряд осталась на прежнем уровне — 4,25% годовых.

Более того, впервые с начала пандемии ЦБ изменил сигнал по будущей политике, изъяв из всего заявления слова о возможности снижения ставки на ближайших заседаниях.

Причина — в инфляции, объясняет центробанк в релизе: темпы роста потребительских цен оказались выше, чем прогнозировалось — 4,4% по итогам ноября к концу года могут превратиться в 4,6-4,9% (при том что ЦБ ждал не выше 4,3%).

«Это в значительной мере связано с действием разовых проинфляционных факторов на отдельных рынках и с продолжением переноса в цены произошедшего ранее ослабления рубля», — констатирует ЦБ, добавляя, что это «факторы могут оказывать более длительное повышательное влияние на цены на фоне роста инфляционных ожиданий населения и бизнеса, а также ограничений со стороны предложения».

«Дезинфляционные риски в 2021 году уже не преобладают в той мере, как это было ранее», — предупреждает регулятор.

Темпы роста цен на продукты бьют 4-летние рекорды, в производственных и логистических цепочках сохраняются «затруднения», что увеличивает затраты производителей, а ожидания по курсу рубля подвержены влиянию «различных геополитических событий», отмечает ЦБ.

И хотя базовый сценарий центробанка не меняется — инфляция замедлится до 3,5-4% в следующем году, — формат денежно-кредитной политики пересмотрен.

Если в июле сентябре и октябре ЦБ обещал, что «будет оценивать целесообразность дальнейшего снижения ключевой ставки на одном из ближайших заседаний», то теперь эта фраза исчезла из заявления.

Теперь Банк России обещает «оценить наличие потенциала дополнительного снижения ключевой ставки», отмечая» неоднородность текущих тенденций в экономике и динамике цен».

ЦБ фактически подтвердил прекращение фазы смягчения монетарной политики, взяв паузу на неопределенный срок, констатирует эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин.

«В долгосрочном плане это может оказать поддержку рублю, однако на краткосрочном горизонте является негативом для российской валюты из-за того, что рынок гособлигации лишился драйвера снижения доходности на ожиданиях более низкой ключевой ставки», — поясняет он.

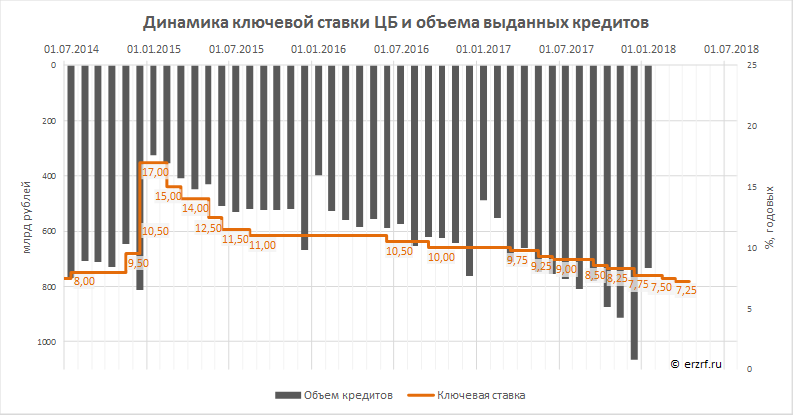

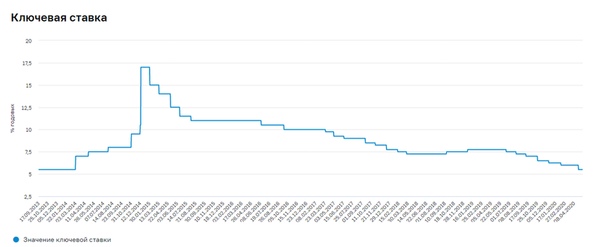

Цикл снижения ставок в России начался почти 6 лет назад. С февраля-2015 по март-2018 ЦБ 15 раз снизил стоимость заимствований — с 17% до 7,25% годовых.

Затем последовала короткая пауза: на фоне санкций против «Русала» и угрозы санкций против госдолга в 2018 году ЦБ дважды повысил ставку до 7,75% годовых.

В июне 2019-го регулятор вернулся к смягчению и еще 9 раз опускал стоимость займов. Последний раз это произошло в июле 2020-го, когда ключевая ставка снизилась до исторического минимума в 4,25% годовых.

пойдет ли ЦБ на снижение ставки 25 октября?

11.10.2019

Инфляция замедляется быстрее прогнозов ЦБ, но среди аналитиков нет уверенности, что регулятор попреки прежним сигналам, опустит ставку на ближайшем заседании совета директоров

ЦБ может ускорить смягчение денежно-кредитной политики — заявила глава ЦБ Эльвира Набиуллина на форуме «Финополис», проходящем в эти день в Сочи.

25 октября Совет директоров Банка России будет рассматривать значение ключевой ставки. После снижения ставки 6 сентября до 7% аналитики были почти единодушны в том, что регулятор возьмёт паузу. Однако последние данные по базовой инфляции, а это главный аргумент для ЦБ, заставляют задуматься о вероятности еще одного снижения ставки в этом году.

В годовом выражении уровень инфляции в сентябре составил 4%, что соответствует нижней границе сентябрьского прогноза ЦБ на 2019 год (4%-4,5%). Так что до конца года инфляция опустится существенно ниже прогнозных оценок Банка России, прогноз МЭР — 3,6%-3,8%. «ПСБ прогнозирует 3,7% — пишет главный аналитик ПСБ Денис Попов — «Причем, если остаточные дефляционные процессы распространятся на начало октября, итог года по инфляции может оказать еще ниже».

Кроме того, в сентябре усилилось снижение инфляционных ожиданий населения (они достигли минимума с мая 2018 года). «В то же время, новые локальные минимумы с февраля 2018 года обновили сезонно очищенные ценовые ожидания предприятий — обращает внимание Денис Попов. — «Дефляция в производственном сегменте (все три летних месяца минус, а годовой уровень индекса цен производителей опустился до 0,3%) уже негативно сказывается на динамике финансового результата корпораций, если в первом полугодии рост сальдированной прибыли составлял 30-40% год к году , то во втором полугодии рост замедлился ниже 20%. Надо понимать, что собственные ресурсы компаний — это основной ресурс для инвестиций (около 60% финансирования). В условиях низкой прибыли для своих проектов предприятия будут привлекать кредиты. Если процентные ставки будут завышены, то закрепление инвестиций на уровне 25% ВВП (сейчас около 20%) может оказаться невыполнимой задачей».

По мнению Дениса Попова с учетом фактической дефляции, все факторы указывают на необходимость более глубокого смягчения процентной политики ЦБ, чем было предусмотрено в его обновленном базовом прогнозе.

Статистика фиксирует снижение цен и в первые дни октября. По данным Росстата, за неделю с 1 по 7 октября включительно изменение индекса потребительских цен составило 0. 00%. Своего пика потребительские цены достигли к 22 июля, с тех пор индекс цен плавно идёт вниз, делая небольшие остановки. Таким образом, понижательный тренд сохраняется уже 11 недель подряд. Директор аналитического департамента компании «Локо-Инвест» Кирилл Тремасов полагает , что по итогам октября динамика цен составит 0.1% месяц к месяцу и 3.7% год к году, а по итогам года инфляция может составить 3.2%, в первом квартале 2020 года это может быть и 2.5%. «Эти цифры начинают вызывать недоверие, в том числе, как мне кажется, и у монетарных властей. Тем не менее, столь радикальное замедление инфляции перекрывает все аргументы ЦБ о необходимости более осторожного снижения ставок. Похоже, что на заседании ЦБ 25 октября нас ждёт ещё одно снижение ставки до 6.75%, и высока вероятность увидеть 6.5% на конец года» — заключает эксперт.

00%. Своего пика потребительские цены достигли к 22 июля, с тех пор индекс цен плавно идёт вниз, делая небольшие остановки. Таким образом, понижательный тренд сохраняется уже 11 недель подряд. Директор аналитического департамента компании «Локо-Инвест» Кирилл Тремасов полагает , что по итогам октября динамика цен составит 0.1% месяц к месяцу и 3.7% год к году, а по итогам года инфляция может составить 3.2%, в первом квартале 2020 года это может быть и 2.5%. «Эти цифры начинают вызывать недоверие, в том числе, как мне кажется, и у монетарных властей. Тем не менее, столь радикальное замедление инфляции перекрывает все аргументы ЦБ о необходимости более осторожного снижения ставок. Похоже, что на заседании ЦБ 25 октября нас ждёт ещё одно снижение ставки до 6.75%, и высока вероятность увидеть 6.5% на конец года» — заключает эксперт.

Комментируя этот аспект в ходе форума «Финнополис» Эльвира Набиуллина допустила, что ЦБ может пересмотреть планы насчет снижения ключевой ставки: «Мы сейчас видим, что тренды в инфляции, скорее всего, позволят нам ослаблять денежно-кредитную политику быстрее, чем мы предполагали».

До конца года совет директоров ЦБ проведет еще два заседания, посвященных ключевой ставке. По мнению главного аналитика Райффайзенбанка Станислава Мурашова снижение базовой инфляции является весомым аргументом для продолжения смягчения политики ЦБ. Тем не менее, аналитики Райффайзенбанка считают, что регулятор не будет спешить, даже принимая во внимание тот факт, что текущая дезинфляция опережает его прогноз. В пользу своей версии Станислав Мурашов приводит следующие аргументы: «Во-первых, ЦБ ждал скорого снижения инфляции ниже 4%, но называл это чисто техническим фактором, так как из расчета инфляции должен был выйти НДС. Это произошло несколько раньше, чем регулятор предполагал, но, тем не менее, сам по себе этот факт не является поводом для пересмотра траектории по ставке». Второй аргумент — предполагаемое начало активных расходов по нацпроектам из Фонда национального благосостояния (ФНБ). «Это, как мы понимаем, является риском для ЦБ, даже не столько из-за возможного влияния на курс и инфляцию, сколько из-за отсутствия определенности по времени поступления средств в экономику и по правилам использования средств ФНБ». По мнению эксперта текущие решения по ключевой ставке отразятся на экономике через 3-6 месяцев, то есть как раз тогда, когда указанные бюджетные факторы вступят в силу и, скорее всего, начнут проявляться на экономике. «В этом смысле активное смягчение политики сейчас может обернуться ее резким торможением в ближайшем будущем, что выглядело бы несколько непоследовательно», — рассуждает Станислав Мурашов.

По мнению эксперта текущие решения по ключевой ставке отразятся на экономике через 3-6 месяцев, то есть как раз тогда, когда указанные бюджетные факторы вступят в силу и, скорее всего, начнут проявляться на экономике. «В этом смысле активное смягчение политики сейчас может обернуться ее резким торможением в ближайшем будущем, что выглядело бы несколько непоследовательно», — рассуждает Станислав Мурашов.

«Мы видим определенное пространство для дальнейшего снижения» — заявила в начале октября первый зампред ЦБ Ксения Юдаева. И это высказывание эксперты интерпретируют крайне противоположно. Станислав Мурашов полагает, что его нельзя назвать сигналом к скорому смягчению политики: «Скорее, это означает, что умеренное снижение ставки в ближайшие кварталы продолжится. В нашем базовом сценарии ЦБ доведет ее до уровня в 6,5% к середине следующего года». В то же время Кирилл Тремасов в своем телеграмм-канале на это заявление отреагировал так: «Вот это уже новый поворот! Это сигнал, что ставка может быть снижена сразу на 50 базисных пункта».

Автор:

Ирина Перечнева

В Турции стремительно растут цены. Что делает Эрдоган? | События в мире — оценки и прогнозы из Германии и Европы | DW

Уже больше двух лет курс турецкой лиры неудержимо падает. Уровень безработицы — особенно среди молодых специалистов — драматичен. Цены на основные продукты питания сильно колеблются. С начала валютного и экономического кризиса осенью 2018 года ситуация остается неизменной: экономика пребывает в плачевном состоянии, а меры турецкого правительства в экономической и в денежно-кредитной политике не приносят желаемого результата.

Осенью прошлого года президент Турции Реджеп Тайип Эрдоган возвестил о «новой эре экономики». Вслед за этим в стране начались увольнения: вначале поста лишился глава Центробанка Мурат Уйсал, затем, сославшись на проблемы со здоровьем, в отставку ушел министр финансов Берат Албайрак, приходящийся президенту страны зятем.

Повышение ключевой ставки укрепило лиру

В ноябре 2020 года последовали радикальные шаги в денежно-кредитной политике. Ключевая процентная ставка была неожиданно повышена с 10,25 до 15 процентов, а в декабре ее подняли — до 17 процентов. Это стало неожиданным шагом: Эрдоган всегда считался сторонником низкой ключевой процентной ставки. Решение положительно подействовало на валютный рынок — рекордно низкая в то время стоимость турецкой лиры (один американский доллар стоил 8,50 лир) выросла на 18 процентов в следующие три месяца, и сейчас за один доллар предлагают 7,02 лиры.

Ключевая процентная ставка была неожиданно повышена с 10,25 до 15 процентов, а в декабре ее подняли — до 17 процентов. Это стало неожиданным шагом: Эрдоган всегда считался сторонником низкой ключевой процентной ставки. Решение положительно подействовало на валютный рынок — рекордно низкая в то время стоимость турецкой лиры (один американский доллар стоил 8,50 лир) выросла на 18 процентов в следующие три месяца, и сейчас за один доллар предлагают 7,02 лиры.

Повышение процентных ставок укрепило лиру, считает экономист Синан Алчин

«Назначение нового главы Центробанка и последовательное повышение процентных ставок способствовали росту стоимости лиры», — считает профессор экономики Стамбульского университета культуры Синан Алчин. А дальнейшие шаги Центробанка в борьбе с инфляцией восстановили доверие к турецкой лире.

Наивысший уровень инфляции с 2019 года

И все же укрепление национальной валюты не повысило уровень благосостояния жителей Турции. Инфляция по-прежнему растет, к настоящему времени ее уровень составляет 14,97 процента — наивысший показатель с августа 2019 года. Особенно ощутимо повышение цен на продукты.

Особенно ощутимо повышение цен на продукты.

По данным индекса потребительских цен, ежегодно публикуемого Турецким статистическим институтом (TÜIK), в прошлом году стоимость продуктов резко повысилась. За овощи, фрукты, яйца, масло и молоко на турецких рынках жителям страны приходится платить на 27 процентов больше, чем еще полгода назад.

Кто виноват в повышении цен на продукты?

Президент Эрдоган обвиняет во всем предприятия розничной торговли. Две недели назад он пригрозил им «суровыми наказаниями». По его словам, от его внимания не ускользнула существенная разница в рыночных ценах на овощи, фрукты и даже на бобовые. «Мы не потерпим угнетения наших граждан. Выполняйте свою работу и прекратите издеваться над ними», — негодовал турецкий лидер. Помимо розничных торговцев, Эрдоган обвиняет в сотрясении мировых финансовых рынков глобальную засуху и пандемию коронавируса.

Жителям Турции приходится платить за продукты на рынках на 27 процентов больше

Однако критически настроенные эксперты придерживаются иного мнения. В Турции идеальные климатические условия для продуктивного сельского хозяйства. При этом страна импортирует значительную часть овощей и фруктов. Поэтому многие считают, что в росте цен на продукты питания виновны турецкие власти. В течение многих лет исламское консервативное правительство Партии справедливости и развития (ПСР) активно увеличивало инвестиции в строительство и сферу услуг, оставляя без внимания сельскохозяйственный сектор.

В Турции идеальные климатические условия для продуктивного сельского хозяйства. При этом страна импортирует значительную часть овощей и фруктов. Поэтому многие считают, что в росте цен на продукты питания виновны турецкие власти. В течение многих лет исламское консервативное правительство Партии справедливости и развития (ПСР) активно увеличивало инвестиции в строительство и сферу услуг, оставляя без внимания сельскохозяйственный сектор.

Экономист Барис Сойдан объясняет стремительный рост стоимости продуктов питания неолиберальной аграрной политикой Турции: «Высокая стоимость доллара тянет вверх и цены на продукты, потому что растут цены на дизельное топливо и удобрения, которые, в основном, поступают из-за рубежа. В итоге снижается урожайность на полях, деревни исчезают, потому что фермеры думают, что сельское хозяйство нерентабельно». Другой аспект, по словам Сойдана, заключается в том, что в последнее десятилетие «сельскохозяйственные площади были отданы под застройку крупных жилых комплексов».

«Лунный проект» Эрдогана

Но вместо того чтобы субсидировать в сельское хозяйство и оказать финансовую поддержку населению, президент Эрдоган занят очередным гигантским проектом. На прошлой неделе он объявил о скором наступлении в Турции эры покорения космоса.

Эрдоган увлечен развитием туреской космической программы

«В рамках международного партнерства к концу 2023 года мы запустим на орбиту нашу уникальную гибридную ракету и осуществим посадку на Луну», — заявил турецкий президент. По его словам, событие будет приурочено к юбилею основания Турецкой республики.

«Лунный проект» Эрдогана вызывает неоднозначное отношение у жителей страны. В то время как одни с энтузиазмом восприняли эту идею и воодушевленно пишут о ней в соцсетях, другие задаются вопросом об уместности дорогостоящей миссии на Луну в период экономического кризиса в Турции.

Смотрите также:

Собор Святой Софии в Стамбуле: православный храм, музей, мечеть

Собор Святой Софии стал мечетью

Государственный совет Турции разрешил использовать собор Святой Софии в Стамбуле (Айя-София) в качестве мечети.

10 июля суд отменил постановление турецкого правительства от 1934 года о присвоении собору статуса музея. 24 июля здесь состоялся первый за 86 лет пятничный намаз. В нем принял участие президент Турции Реджеп Тайип Эрдоган и тысячи верующих.

10 июля суд отменил постановление турецкого правительства от 1934 года о присвоении собору статуса музея. 24 июля здесь состоялся первый за 86 лет пятничный намаз. В нем принял участие президент Турции Реджеп Тайип Эрдоган и тысячи верующих.Собор Святой Софии в Стамбуле: православный храм, музей, мечеть

Объект Всемирного наследия ЮНЕСКО

Собор Святой Софии — это не только символ Стамбула, но и самая популярная туристическая достопримечательность Турции. Храм с огромным куполом высотой 55 метров, 4 минаретами и интерьером, украшенным древними фресками и мозаикой, ежегодно привлекает миллионы туристов. С 1985 года собор Святой Софии является объектом Всемирного наследия ЮНЕСКО.

Собор Святой Софии в Стамбуле: православный храм, музей, мечеть

Памятник византийского зодчества

В 532 году император Юстиниан велел построить в Константинополе собор Святой Софии. К его возведению было привлечено 10 000 рабочих.

15 лет спустя недостроенное окончательно здание собора было освящено. Он более тысячи лет был самым большим храмом в христианском мире.Собор Святой Софии в Стамбуле: православный храм, музей, мечеть

Собор, в котором короновали императоров Византии

Почти 150 тонн золота отдал император Юстиниан для строительства собора Святой Софии. Но несовершенная конструкция здания нуждалась в доработке. Купол вначале был спроектирован с ошибками и рухнул во время землетрясения. С середины VII века в соборе Cвятой Софии короновали византийских императоров.

Собор Святой Софии в Стамбуле: православный храм, музей, мечеть

Как собор стал мечетью

Византийское правление в Константинополе окончилось в 1453 году. Город завоевал османский султан Мехмед II. Он распорядился, чтобы собор Святой Софии стал мечетью. К зданию пристроили 4 минарета. Крест заменили на полумесяц, колокола и алтарь были демонтированы или разрушены, мозаика и фрески замазаны штукатуркой.

Собор Святой Софии в Стамбуле: православный храм, музей, мечеть

Мечеть превратили в музей

После падения Османской империи основатель современного турецкого государства Мустафа Кемаль Ататюрк в 1934 году превратил собор Святой Софии в музей, получивший название Музей Айя-София. В здании начались реставрационные работы. Были вновь открыты фрески и мозаика, ранее замазанные штукатуркой. Много внимания было уделено тому, чтобы не повредить мусульманские символы в здании.

Собор Святой Софии в Стамбуле: православный храм, музей, мечеть

Византийские иконы

В ходе реставрационных работ на стенах внутри собора открылась роскошная византийская мозаика 14 века, замазанная штукатуркой, когда собор превратили в мечеть. Полностью мозаика не сохранилась, но лица все же хорошо видны. В середине изображен Христос как владыка мира. По левую сторону — Дева Мария, по правую — Иоанн Креститель.

Собор Святой Софии в Стамбуле: православный храм, музей, мечеть

Символы ислама и христианства

То, что в этом здании речь идет о двух крупных мировых религиях — исламе и христианстве, сразу понятно любому посетителю.

Рядом с изображением Девы Марии с Иисусом Христом расположены священные для мусульман цитаты из Корана.Собор Святой Софии в Стамбуле: православный храм, музей, мечеть

Диалог культур и религий

Глава Константинопольской православной церкви патриарх Варфоломей решительно выступил против превращения Святой Софии в мечеть. С 1934 года собор был музеем и служил местом и символом диалога и мирного сосуществования народов и культур.

Автор: Хайке Мунд, Наталья Позднякова

10 июля суд отменил постановление турецкого правительства от 1934 года о присвоении собору статуса музея. 24 июля здесь состоялся первый за 86 лет пятничный намаз. В нем принял участие президент Турции Реджеп Тайип Эрдоган и тысячи верующих.

10 июля суд отменил постановление турецкого правительства от 1934 года о присвоении собору статуса музея. 24 июля здесь состоялся первый за 86 лет пятничный намаз. В нем принял участие президент Турции Реджеп Тайип Эрдоган и тысячи верующих. 15 лет спустя недостроенное окончательно здание собора было освящено. Он более тысячи лет был самым большим храмом в христианском мире.

15 лет спустя недостроенное окончательно здание собора было освящено. Он более тысячи лет был самым большим храмом в христианском мире. Рядом с изображением Девы Марии с Иисусом Христом расположены священные для мусульман цитаты из Корана.

Рядом с изображением Девы Марии с Иисусом Христом расположены священные для мусульман цитаты из Корана.ФРС повышает процентные ставки, сохраняет неизменным прогноз политики на 2018 год

Говард Шнайдер, Линдси Дансмюр

ВАШИНГТОН (Рейтер) — Федеральная резервная система повысила процентные ставки в среду, но оставила прогноз по ставкам на ближайшие годы неизменным, даже несмотря на то, что директивные органы прогнозировали краткосрочное — временный скачок экономического роста в США из-за предложенного администрацией Трампа снижения налогов.

В своем раннем вердикте по пересмотру налогового законодательства политики ФРС сочли, что он будет стимулировать экономику в следующем году, но не окажет долгосрочного воздействия, поскольку долгосрочные потенциальные темпы роста застопорились на уровне 1.8 процентов. Белый дом часто заявлял, что его налоговый план обеспечит ежегодный рост ВВП от 3 до 4 процентов.

Ожидаемый фискальный стимул, последовавший за потоком относительно оптимистичных данных, открыл центральному банку США путь для повышения ставок на четверть процентного пункта до диапазона от 1,25 процента до 1,50 процента. Это было третье повышение рейтинга в этом году.

Но прогноз ФРС о трех дополнительных повышениях ставок в 2018 и 2019 годах не изменился по сравнению с сентябрьскими прогнозами, что свидетельствует о том, что налоговое законодательство, проходящее через Конгресс, будет иметь скромный и, возможно, кратковременный эффект.

Повышение процентной ставки стало победой для центрального банка, который временами пытался выполнить обещанные темпы ужесточения денежно-кредитной политики. Это также позволило председателю ФРС Джанет Йеллен на своей последней пресс-конференции перед истечением срока ее полномочий в феврале заявить о полном благополучии экономики США через десять лет после начала рецессии 2007-2009 годов.

«В настоящее время экономика США работает хорошо. Тот рост, который мы наблюдаем, не основан, например, на чрезмерном росте долга… В мировой экономике все хорошо, мы находимся в синхронном расширении », — сказала Йеллен. «Сейчас меньше поводов для сна, чем это было в течение некоторого времени, поэтому я уверен в экономических перспективах».

Но прогнозы центрального банка также содержали некоторые потенциальные дилеммы для нового главы ФРС Джерома Пауэлла.

Связанное покрытие

Подробнее

Сейчас ФРС прогнозирует всплеск роста, сверхнизкую безработицу ниже 4 процентов в 2018 и 2019 годах и сохранение низких процентных ставок — при этом незначительное изменение инфляции.

Йеллен сказала, что постоянный дефицит инфляции от 2-процентной цели ФРС был основным «незавершенным делом», которое она оставляла для Пауэлла.

В оправдание повышения ставок в среду, которого многие ожидали на финансовых рынках, комитет ФРС по определению политики сослался на «устойчивый» экономический рост и увеличение рабочих мест.

Акции США продолжили расти после публикации заявления о политике, прежде чем закончились разнонаправленно, тогда как доходность казначейских облигаций упала. Доллар упал против корзины валют.

Торговцы краткосрочными фьючерсами на процентные ставки США держали пари, что ФРС поднимет ставки только дважды в следующем году.

В настоящее время ФРС прогнозирует рост валового внутреннего продукта на 2,5 процента в 2018 году по сравнению с прогнозом в 2,1 процента в сентябре. Ожидается, что темпы роста снизятся до 2,1 процента в 2019 году, что немного выше предыдущего прогноза в 2,0 процента.

«Изменения в налоговой политике, вероятно, приведут к некоторому увеличению экономической активности в ближайшие годы», — сказала Йеллен, добавив, что «масштабы и сроки макроэкономических эффектов любого налогового пакета остаются неопределенными.

Воздействие будет «в основном» работать на повышение совокупного спроса, поскольку у домашних хозяйств и компаний будет больше денег, чтобы тратить, сказала Йеллен, с «некоторым потенциалом» для увеличения инвестиций и долгосрочного роста экономики.

ОБЕСПЕЧЕНИЕ ИНФЛЯЦИИ

В среду ФРС также заявила, что ожидает, что уровень безработицы в стране упадет до 3,9 процента в следующем году и останется на этом уровне в 2019 году, что намного ниже того, что считается полной занятостью. Ранее прогнозировалось, что уровень безработицы составит 4 человека.1 процент за эти два года.

Однако прогнозируется, что инфляция еще не достигнет цели центрального банка в течение еще одного года, при этом слабость на этом фронте все еще вызывает достаточно беспокойства, и политики не видели причин для ускорения ожидаемых темпов повышения ставок.

«Это показывает, что, по крайней мере, некоторые члены ФРС не видят причин для продолжения повышения ставок в среде, где экономика растет сильнее, но, конечно, не перегревается, и где инфляция не стала проблемой и не выглядит — сказала Кейт Уорн, инвестиционный стратег Edward Jones.

Политики действительно ожидают повышения ставки по федеральным фондам до 3,1 процента в 2020 году, что несколько выше «нейтральной» ставки в 2,8 процента, которую они ожидают сохранить в долгосрочной перспективе. Это указывает на возможные опасения по поводу роста инфляционного давления с течением времени.

Президент ФРБ Чикаго Чарльз Эванс и президент ФРС Миннеаполиса Нил Кашкари выразили несогласие в заявлении о политике в среду.

Отчетность Говарда Шнайдера и Линдси Дансмюр; Дополнительные репортажи Джейсона Ланге в Вашингтоне, Джонатана Спайсера в Нью-Йорке и Энн Сапфир в Сан-Франциско; Редакция Пола Симао

Федеральная резервная система снижает процентные ставки в третий раз в 2019 году

ВАШИНГТОН — Федеральная резервная система снизила процентные ставки в среду в третий раз в этом году, полностью изменив рост ставок 2018 года из-за неопределенности, связанной с торговой войной президента Трампа и замедление роста мировой экономики по-прежнему создает риски для экономики Соединенных Штатов.%20(1).png)

Решение снизить ставки еще на четверть пункта, несмотря на низкую безработицу и приличный общий рост, показывает, в какой степени горячая и холодная торговая война г-на Трампа в сочетании с шаткими глобальными перспективами заставила ФРС занять оборонительную позицию. . В то время как центральный банк неуклонно повышал ставки всего год назад, он провел последние несколько месяцев, пытаясь оградить американскую экономику от этих угроз и поддерживать рекордную экспансию.

В среду официальные лица сообщили, что они сделают паузу для оценки поступающих данных, прежде чем они снова рассмотрят вопрос о снижении стоимости заимствований, отчасти из-за потенциального ослабления торговой напряженности.

Председатель ФРС Джером Х. Пауэлл сказал, что, хотя «еще много рисков», есть признаки того, что некоторые проблемы утихают, включая возможность заключения ограниченной торговой сделки между США и Китаем и выхода на Великобритания из Евросоюза.

Решение о снижении ставок на этой неделе было направлено на то, чтобы «обеспечить некоторую страховку от текущих рисков», — сказал г-н Пауэлл, добавив, что экономика Соединенных Штатов остается сильной. «В целом, мы считаем, что экономика устойчива к ветрам, дующим в этом году», — сказал он.

Объявление ФРС было сделано в тот день, когда новые правительственные данные показали, что за последние несколько месяцев экономический рост в США замедлился. Согласно предварительным данным, опубликованным Министерством торговли, валовой внутренний продукт в третьем квартале рос на 1,9 процента в год. Бизнес-инвестиции упали на 3 процента, а расходы на фабрики и офисы упали более чем на 15 процентов.

Решение о снижении ставок до диапазона от 1,5 до 1,75 процента не было единодушным.Два политика, которые голосовали против сокращений в прошлом году, снова выразили несогласие.

Чиновники ФРС ранее снижали ставки в июле и сентябре, сравнивая эти шаги со страхованием. Хотя экономика держится — рост остается близким к потенциалу, а потребители тратят, — они хотели сделать экономику прививкой от пагубных последствий неопределенности и замедления глобального спроса, которые включали уменьшение инвестиций в бизнес и слабость производства.

Но официальные лица дали понять, что ФРС переходит к более терпеливому режиму.Он исключил ключевую строку из своего заявления после встречи, в котором пообещал «действовать надлежащим образом для поддержания расширения» — формулировка, которую он использовал, чтобы обозначить готовность снизить процентные ставки. Г-н Пауэлл поддержал это во время своей последующей пресс-конференции, дав понять, что ФРС необходимо будет увидеть ухудшение экономического положения, прежде чем снова снизить процентные ставки.

«Мы считаем, что текущая позиция политики, вероятно, останется уместной до тех пор, пока поступающая информация о состоянии экономики в целом будет соответствовать нашим прогнозам», — сказал Пауэлл. «Если появятся события, которые приведут к существенной переоценке наших взглядов, мы отреагируем соответствующим образом».

В этом году ФРС снизила свою учетную ставку на совокупные 0,75 процентного пункта, как это было во время двух корректировок процентных ставок в середине бизнес-цикла в 1990-х годах. В то время как эти циклы сокращения страховых взносов в конечном итоге были отменены — ФРС вернулась к повышению процентных ставок, — г-н Пауэлл указал, что повышение не ожидается, если инфляция не покажет признаки роста.Рост цен на протяжении многих лет отставал от целевого показателя ФРС в 2%, что делает это маловероятным.

В то время как эти циклы сокращения страховых взносов в конечном итоге были отменены — ФРС вернулась к повышению процентных ставок, — г-н Пауэлл указал, что повышение не ожидается, если инфляция не покажет признаки роста.Рост цен на протяжении многих лет отставал от целевого показателя ФРС в 2%, что делает это маловероятным.

Инфляция «кажется, стабилизируется ниже 2 процентов, поэтому мы действительно не видим этого риска», — сказал г-н Пауэлл. «Мы сейчас не думаем о повышении ставок».

ФРС четыре раза повышала ставки в 2018 году, а с конца 2015 года повышала их в общей сложности девять раз по мере укрепления экономики. Чиновники полагали, что высокий потребительский спрос и ограниченный рынок труда в конечном итоге приведут к росту инфляции, и хотели опередить это.Поскольку рост цен не увеличился, официальные лица приостановили процентные ставки.

Этим летом торговая война Трампа помогла вынудить ФРС перейти в более активный режим. Сейчас он отменил большую часть прошлогоднего повышения, помогая снизить ставки по ипотечным кредитам и другим потребительским заимствованиям и придавая импульс росту.

Но эти шаги вряд ли удовлетворят г-на Трампа, который более года давил на центральный банк с целью снизить ставки и сказал, что ФРС должна снизить ставки до нуля или ниже.Он часто формулирует свои призывы к снижению стоимости заимствований в условиях конкуренции, сравнивая денежно-кредитную политику Соединенных Штатов с политикой в Европе, где экономика слабее, а ключевая ставка политики отрицательна.

Значительно более низкие процентные ставки могут подстегнуть цены на акции и поднять экономику перед выборами 2020 года, что будет хорошей новостью для г-на Трампа. В отсутствие какой-либо помощи большинство экономистов ожидают, что рост будет постепенно снижаться до уровня чуть ниже 2 процентов, поскольку краткосрочные выгоды г-наСнижение налогов Трампом в 2017 году и увеличение государственных расходов исчезают.

Это могло быть проблемой для президента, который пообещал добиться роста до 3 процентов или более, что намного выше уровня, который экономисты считают устойчивым с учетом текущих демографических тенденций и тенденций в области производительности.

ФРС настаивала на том, что она независима от Белого дома и будет определять политику с учетом экономики, а не политического цикла. Конгресс поставил перед ФРС две цели: поддержание максимальной занятости и стабильной инфляции, но свободу в том, как их достичь.Это достигается прежде всего за счет изменения стоимости заимствований, чтобы стимулировать или замедлять заимствования и расходы.

Но в настоящее время он выступает с политическими вызовами в сложных экономических условиях.

ФРС не смогла стабильно достичь 2-процентного целевого показателя инфляции с момента его официального принятия в 2012 году, а различные показатели потребительских и рыночных инфляционных ожиданий в последнее время снизились. Это создает риск того, что рост цен навсегда окажется ниже цели центрального банка, в результате чего у него останется меньше возможностей для снижения процентных ставок, включая инфляцию, в период спада.

Общий экономический рост также замедляется по сравнению с более высокими темпами в 2018 и начале 2019 года, хотя он остается близким к оценке ФРС его долгосрочного потенциала. Это соответствует ожиданиям политиков: они долгое время считали, что экономика замедлится, как только исчезнут последствия снижения налогов Трампом и увеличения государственных расходов.

Это соответствует ожиданиям политиков: они долгое время считали, что экономика замедлится, как только исчезнут последствия снижения налогов Трампом и увеличения государственных расходов.

Но цены на акции растут, а рынок жилья стабилизировался из-за падения ставок по ипотечным кредитам. Хотя неясно, как и даже закончится ли торговая война, г-н.Трамп заявил, что переговорщики продвигаются к заключению первой фазы сделки с Китаем.

Г-н Пауэлл избегал слишком тесной привязки прогнозов денежно-кредитной политики к успеху или провалу этих переговоров.

«Это один из многих, многих факторов, влияющих на нашу оценку перспектив», — сказал г-н Пауэлл о потенциале решения проблемы торговли.

Изменения процентных ставок не проникают в экономику сразу, поэтому официальные лица хотят видеть, как их недавние стимулы отразятся на экономических данных.Некоторые чиновники также опасаются разжигания пузырей цен на активы и нездорового принятия рисков, слишком сильно и слишком рано снижая процентные ставки.

И Эстер Джордж, президент Федерального резервного банка Канзас-Сити, и Эрик Розенгрен, президент Федерального резервного банка Бостона, проголосовали против снижения ставки в среду. Они оба ранее не соглашались, говоря, что они предпочли бы видеть более выраженное ухудшение экономических данных, прежде чем снижать ставки.

Джеймс Буллард, президент Федерального резервного банка Св.Луи не согласился с большим снижением ставки в сентябре, но проголосовал за корректировку на четверть пункта в октябре.

Следующее заседание ФРС состоится 10-11 декабря. Время от времени инвесторы будут сосредоточивать внимание на том, что составляет «существенное» ослабление, достаточное, чтобы заставить ФРС снова снизить ставки.

«Сохранение некоторой конструктивной двусмысленности и факультативности на данном этапе, вероятно, будет разумным», — написал в записке после заседания в среду экономист Barclays Майкл Гапен.

ФРС снижает процентные ставки впервые после рецессии: NPR

Председатель правления Федеральной резервной системы Джером Пауэлл находится под давлением президента Трампа с требованием снизить процентные ставки.

Патрик Семанский / AP

скрыть подпись

переключить подпись

Патрик Семанский / AP

Председатель правления Федеральной резервной системы Джером Пауэлл находится под давлением президента Трампа с требованием снизить процентные ставки.

Патрик Семанский / AP

Обновлено в 17:34 ET

Федеральная резервная система снижает процентные ставки впервые за более чем десятилетие — упреждающий шаг, направленный на продление и без того рекордного экономического роста.

В среду ФРС снизила целевую ставку по ключевым федеральным фондам на четверть процентного пункта. Этот шаг должен снизить стоимость заимствований, в том числе по кредитным картам, автокредитам и ипотеке.

«Перспективы экономики США остаются благоприятными, и эти меры призваны поддержать этот прогноз», — сказал председатель ФРС Джером Пауэлл. Он назвал снижение ставок страховкой от потенциальных «лежачих полицейских» для экономики, включая рост торговой напряженности и замедление глобального роста.

«На самом деле нет причин, по которым расширение не может продолжаться», — сказал Пауэлл. «Инфляция не так уж и высока. Если вы посмотрите на экономику США прямо сейчас, нет ни одного сектора, который процветает и, следовательно, может рухнуть.

Несмотря на то, что о снижении ставки широко сообщалось перед объявлением в среду, фондовый рынок негативно отреагировал на комментарии Пауэлла. Промышленный индекс Dow Jones упал более чем на 450 пунктов, прежде чем компенсировать свои потери и закрылся на 334 пункта, или на 1,2%. S&P 500 и Nasdaq упали более чем на 1%.

Инвесторы, похоже, были обеспокоены тем, что ФРС сделает паузу после этого снижения ставки, хотя Пауэлл оставил дверь открытой для дополнительных сокращений, если того потребуют экономические условия.

Президент Трамп также пожаловался, что ФРС не сообщила о более агрессивных сокращениях.

«Как обычно, Пауэлл подвел нас», — написал Трамп в среду днем в Твиттере. «Рынок хотел услышать от Джея Пауэлла и Федерального резерва, что это начало длительного и агрессивного цикла снижения ставок, который будет идти в ногу с Китаем, Европейским союзом и другими странами по всему миру.

Пауэлл настаивает на том, что ФРС будет руководствоваться экономическими сигналами, а не болтовней из Белого дома.

«Мы никогда не принимаем во внимание политические соображения, — сказал Пауэлл. — Этому нет места в наших дискуссиях. Мы также не проводим денежно-кредитную политику, чтобы доказать свою независимость ».

Экономика США по-прежнему растет умеренными темпами. И, составляя 3,7%, безработица приближается к 50-летнему минимуму. Но центральный банк обеспокоен тем, что торговля напряженность в отношениях с Китаем и замедление роста в других странах могут затормозить экономику, так же как многие американцы начинают пользоваться преимуществами медленного восстановления.

«Я считаю, что лучшее, что мы можем сделать для этих людей, — это поддерживать расширение, поддерживать его», — сказал Пауэлл.

Не видите рисунок выше? Кликните сюда.

Объявляя снижение ставки, ФРС указала на вялой инвестиции бизнеса и инфляции, который был запущен упорно ниже 2% целевой центрального банка.

«В свете последствий глобальных событий для экономических перспектив, а также приглушенного инфляционного давления», политики решили снизить ключевую процентную ставку ФРС, говорится в заявлении центрального банка.Официальные лица подчеркнули, что они будут продолжать следить за экономическими условиями и будут «действовать соответствующим образом, чтобы поддержать расширение».

В последние годы ФРС была сосредоточена на повышении ставок, чтобы не допустить перегрева экономики. В период с декабря 2016 года по декабрь 2018 года ФРС восемь раз повышала ставки.

Хотя процентные ставки по-прежнему низкие по историческим меркам, президент часто жалуется, что действия ФРС подавили то, что могло быть более сильным экономическим ростом.

Трамп пообещал повысить годовой рост ВВП до 3% или выше за счет снижения налогов и отмены регулирования. Рост превысил 3% в первые три месяца 2019 года, но во втором квартале снизился до 2,1% в годовом исчислении. Пересмотренные данные Министерства торговли также показывают, что Трамп не выполнил планку в 3% в 2018 году.

Потребительские расходы — ключевой фактор экономики — остаются высокими. Но в этом году инвестиции в бизнес замедлились, поскольку последствия снижения налогов в 2017 году стираются, а компании борются с растущей неопределенностью.

Некоторые официальные лица ФРС признали, что в прошлом году они могли действовать слишком быстро, повышая процентные ставки. Несмотря на низкий уровень безработицы, заработная плата выросла незначительно.

Несмотря на низкий уровень безработицы, заработная плата выросла незначительно.

«Рынок труда неуклонно улучшается вот уже 10 лет», — сказал Пауэлл комитету Конгресса в этом месяце. «Но только в последние пару лет он начал достигать сообществ на периферии рабочей силы. И для нас так важно продолжать этот процесс в течение нескольких лет, и поэтому мы так стремимся использовать наши инструменты. чтобы выдержать расширение.«

Два члена комитета по установлению ставок ФРС проголосовали против снижения ставки, предпочитая пока оставить ставки без изменений.

Влияние изменений процентной ставки Федеральной резервной системой

18 сентября 2019 года Федеральная резервная система, также известная как ФРС, снизила целевой диапазон своей базовой процентной ставки на 0,25%. Это был второй раз, когда ФРС снизила ставки в 2019 году, и это было частью продолжающейся попытки предотвратить замедление экономического роста на фоне многих признаков того, что замедление уже началось (и, по сути, уже идет полным ходом). Затем, в начале глобальной пандемии коронавируса в 2020 году, ФРС 15 марта 2020 года еще больше снизила процентные ставки, резко приблизившись к 0%.

Затем, в начале глобальной пандемии коронавируса в 2020 году, ФРС 15 марта 2020 года еще больше снизила процентные ставки, резко приблизившись к 0%.

Почему ФРС снижает процентные ставки, когда экономика начинает бороться, или повышает их, когда экономика находится на подъеме? Теория состоит в том, что за счет снижения ставок снижаются затраты по займам, и это побуждает предприятия брать ссуды, чтобы нанять больше людей и расширить производство. Логика работает наоборот, когда экономика горячая. Здесь мы рассмотрим влияние изменения процентных ставок ФРС на различные части экономики, от кредитования и заимствования до потребительских расходов на фондовом рынке.

Изменение процентных ставок оказывает реальное влияние на способы, которыми потребители и предприятия могут получить доступ к кредитам для совершения необходимых покупок и планирования своих финансов. Это даже влияет на некоторые полисы страхования жизни. В этой статье исследуется, как потребители будут платить больше за капитал, необходимый для совершения покупок, и почему предприятия столкнутся с более высокими затратами, связанными с расширением своей деятельности и финансированием заработной платы, когда ФРС изменит процентную ставку. Однако, как объясняется в этой статье, предыдущие организации не единственные, кто страдает из-за более высоких затрат.

Ключевые выводы

- Центральные банки снижают процентные ставки, когда экономика замедляется, чтобы оживить экономическую активность и рост.

- Цель состоит в том, чтобы снизить стоимость заимствования, чтобы люди и компании были более склонны инвестировать и тратить.

- Изменения процентных ставок затрагивают многие аспекты экономики, включая ставки по ипотечным кредитам и продажам жилья, потребительские кредиты и потребление, а также движения фондового рынка.

Процентные ставки и займы

Более низкие процентные ставки напрямую влияют на рынок облигаций, так как доходность по всем статьям от U.S. Казначейские облигации корпоративных облигаций, как правило, падают, что делает их менее привлекательными для новых инвесторов. Цены на облигации движутся обратно пропорционально процентным ставкам, поэтому, когда процентные ставки падают, цена облигаций растет. Точно так же повышение процентных ставок снижает цену облигаций, что отрицательно сказывается на инвесторах с фиксированным доходом. По мере роста ставок вероятность того, что люди займут или рефинансируют существующие долги, снизится, поскольку это обходится дороже.

Точно так же повышение процентных ставок снижает цену облигаций, что отрицательно сказывается на инвесторах с фиксированным доходом. По мере роста ставок вероятность того, что люди займут или рефинансируют существующие долги, снизится, поскольку это обходится дороже.

Основная ставка

Повышение ставки ФРС немедленно спровоцировало скачок основной ставки (называемой ФРС как Банковская процентная ставка по ссуде).Основная ставка представляет собой кредитную ставку, которую банки предоставляют своим наиболее кредитоспособным клиентам. Эта ставка является той, на которой основаны другие формы потребительского кредита, поскольку более высокая основная ставка означает, что банки будут увеличивать расходы по займам с фиксированной и переменной ставкой при оценке риска для менее кредитоспособных компаний и потребителей.

Тарифы по кредитным картам

Используя основную ставку, банки будут определять, насколько кредитоспособны другие лица, исходя из их профиля риска. Будет затронута ставка по кредитным картам и другим займам, поскольку и то, и другое требует обширного анализа рисков потребителей, обращающихся за кредитом для совершения покупок. Ставки по краткосрочным займам будут выше, чем по долгосрочным.

Будет затронута ставка по кредитным картам и другим займам, поскольку и то, и другое требует обширного анализа рисков потребителей, обращающихся за кредитом для совершения покупок. Ставки по краткосрочным займам будут выше, чем по долгосрочным.

Экономия

Ставки денежного рынка и депозитных сертификатов (CD) растут из-за повышения базовой ставки. Теоретически это должно способствовать увеличению сбережений среди потребителей и предприятий, поскольку они могут повысить отдачу от своих сбережений.С другой стороны, эффект может заключаться в том, что любой человек с долговым бременем вместо этого будет стремиться погасить свои финансовые обязательства, чтобы компенсировать более высокие переменные ставки, привязанные к кредитным картам, жилищным кредитам или другим долговым инструментам.

Государственный долг США

Повышение процентных ставок увеличивает расходы по займам для правительства США, что способствует увеличению государственного долга. В отчете Бюджетного управления Конгресса за 2015 год и Дина Бейкера, директора Центра экономических и политических исследований в Вашингтоне, подсчитано, что U.Правительство Южной может в конечном итоге заплатить на 2,9 триллиона долларов больше в течение следующего десятилетия из-за повышения процентной ставки, чем если бы ставки оставались близкими к нулю. Взаимодействие с другими людьми

В отчете Бюджетного управления Конгресса за 2015 год и Дина Бейкера, директора Центра экономических и политических исследований в Вашингтоне, подсчитано, что U.Правительство Южной может в конечном итоге заплатить на 2,9 триллиона долларов больше в течение следующего десятилетия из-за повышения процентной ставки, чем если бы ставки оставались близкими к нулю. Взаимодействие с другими людьми

Прибыль от бизнеса

Когда процентные ставки повышаются, это обычно хорошие новости для прибыли банковского сектора, поскольку они могут заработать больше денег на долларах, которые они ссужают. Но для остального мирового бизнес-сектора повышение ставок ведет к снижению прибыльности. Это потому, что стоимость капитала, необходимого для расширения, возрастает.Это может быть ужасной новостью для рынка, который в настоящее время переживает спад прибыли. Снижение процентных ставок должно способствовать увеличению прибыли многих предприятий, поскольку они могут получить капитал с более дешевым финансированием и вкладывать средства в свою деятельность с меньшими затратами.

Ставки автокредитования

Автомобильные компании получили огромную выгоду от политики нулевых процентных ставок ФРС, но повышение базовых ставок будет иметь дополнительный эффект. Удивительно, но автокредиты не сильно изменились с момента объявления Федеральной резервной системы, потому что это долгосрочные кредиты.Теоретически более низкие процентные ставки по автокредитам должны стимулировать покупку автомобилей, но эти дорогостоящие товары могут быть не столь чувствительны, как более срочные потребности в займах по кредитным картам.

Ставка по ипотеке

Признак повышения ставки может побудить заемщиков дома поспешить заключить сделку по фиксированной ставке по кредиту на новый дом. Однако ставки по ипотечным кредитам традиционно колеблются больше в тандеме с доходностью внутренних 10-летних казначейских облигаций, на которые в значительной степени влияют процентные ставки.Таким образом, если процентные ставки снизятся, снизятся и ставки по ипотеке. Более низкие ставки по ипотеке означают, что покупка дома становится дешевле.

Более низкие ставки по ипотеке означают, что покупка дома становится дешевле.

Продажа домов

Более высокие процентные ставки и более высокая инфляция обычно охлаждают спрос в жилищном секторе. Например, по 30-летнему кредиту под 4,65% покупатели жилья могут рассчитывать на выплату процентов не менее 60% в течение срока своих инвестиций. Но если процентные ставки упадут, тот же дом по той же цене покупки приведет к меньшим ежемесячным платежам и меньшим общим процентам, выплачиваемым в течение срока действия ипотеки.Когда ставки по ипотечным кредитам падают, то же самое жилье становится более доступным, поэтому покупатели должны быть более склонны совершать покупки.

Потребительские расходы

Рост стоимости заимствований традиционно сказывается на потребительских расходах. Как более высокие ставки по кредитным картам, так и более высокие нормы сбережений из-за более высоких банковских ставок способствуют снижению потребительских импульсов. Когда процентные ставки снижаются, потребители могут покупать в кредит по более низкой цене. Это может быть что угодно, от покупок по кредитной карте до техники, купленной в кредит в магазине, до автомобилей в кредит.

Это может быть что угодно, от покупок по кредитной карте до техники, купленной в кредит в магазине, до автомобилей в кредит.

Инфляция

Инфляция — это когда общие цены на товары и услуги в экономике растут, что может быть вызвано обесцениванием национальной валюты или перегревом экономики, т.е. растет так быстро, что спрос на товары опережает предложение и приводит к росту цен. Когда инфляция растет, часто повышаются и процентные ставки, чтобы центральный банк мог сдерживать инфляцию (они, как правило, ориентируются на инфляцию в размере 2% в год). Однако, если процентные ставки упадут, инфляция может начать ускоряться, поскольку люди, покупающие по дешевым кредитам, могут снова начать повышать цены.

Силы, стоящие за процентными ставками

Фондовый рынок

Хотя прибыльность в более широком масштабе может снизиться при повышении процентных ставок, рост обычно хорош для компаний, которые ведут большую часть своего бизнеса в Соединенных Штатах. Это потому, что местные продукты становятся более привлекательными из-за более сильного доллара США. Этот рост доллара отрицательно сказывается на компаниях, которые ведут значительную деятельность на международных рынках. Поскольку СШАрост доллара — чему способствуют более высокие процентные ставки — по отношению к иностранной валюте, компании за рубежом видят снижение продаж в реальном выражении. Такие компании, как Microsoft Corporation, Hershey, Caterpillar и Johnson & Johnson, в какой-то момент предупредили о влиянии роста доллара на их прибыльность. Повышение ставок, как правило, особенно положительно для финансового сектора. Банковские акции, как правило, показывают хорошие результаты в периоды роста.

Это потому, что местные продукты становятся более привлекательными из-за более сильного доллара США. Этот рост доллара отрицательно сказывается на компаниях, которые ведут значительную деятельность на международных рынках. Поскольку СШАрост доллара — чему способствуют более высокие процентные ставки — по отношению к иностранной валюте, компании за рубежом видят снижение продаж в реальном выражении. Такие компании, как Microsoft Corporation, Hershey, Caterpillar и Johnson & Johnson, в какой-то момент предупредили о влиянии роста доллара на их прибыльность. Повышение ставок, как правило, особенно положительно для финансового сектора. Банковские акции, как правило, показывают хорошие результаты в периоды роста.

Хотя связь между процентными ставками и фондовым рынком является довольно косвенной, они имеют тенденцию двигаться в противоположных направлениях — как правило, когда ФРС снижает процентные ставки, это вызывает рост фондового рынка, а когда ФРС повышает процентные ставки, это вызывает падение фондового рынка в целом. Но нет никакой гарантии, как рынок отреагирует на любое изменение процентной ставки, которое ФРС решит сделать.

Но нет никакой гарантии, как рынок отреагирует на любое изменение процентной ставки, которое ФРС решит сделать.

Итог

Когда экономика дает сбой, центральный банк может вмешаться и снизить ставки. Федеральная резервная система стремится реагировать на растущую инфляцию или рецессию, используя этот инструмент, чтобы снизить стоимость заимствований, чтобы фирмы и домохозяйства могли тратить больше и инвестировать — с целью поддержания плавного развития экономики.

Влияние процентных ставок на U.S. Обменный курс | Решения Федеральной резервной системы

Но в своем последнем объявлении о денежно-кредитной политике ФРС оставила ставки без изменений и заявила, что будет «терпеливой» в отношении того, когда и будет ли повышение в будущем. 3 Поскольку процентные ставки и обменные курсы имеют тенденцию расти и падать одновременно, решение ФРС может означать конец сильного доллара и вызвать вопросы о последствиях для предприятий США в 2019 году.

Как процентные ставки и обменные курсы в США влияют друг на друга

Когда ФРС повышает процентные ставки, инвесторы в поисках прибыли обычно продают активы, номинированные в иностранной валюте, и покупают активы, номинированные в долларах.Чем шире разница между процентными ставками в США и процентными ставками в других странах, тем больше вероятность того, что инвесторы перейдут от активов, деноминированных в иностранной валюте, к активам, выраженным в долларах. Чтобы купить активы в долларах, инвесторам нужны доллары. Таким образом, они обменивают другие валюты на доллары, и их повышенный спрос на доллары поднимает курс доллара. И наоборот, когда ФРС снижает процентные ставки, инвесторы продают активы, номинированные в долларах, и покупают иностранные активы, что имеет тенденцию ослаблять обменный курс доллара.Таким образом, процентные ставки и обменные курсы в США имеют тенденцию повышаться и понижаться одновременно.

Решения ФРС по процентным ставкам также влияют на решения по процентным ставкам других центральных банков, но в противоположном направлении. Когда ФРС повышает ставки, укрепляя доллар, обменные курсы других стран имеют тенденцию к ослаблению. Это поднимает цены на импортные товары в эти страны, что приводит к росту инфляции. Если импортные товары обычно устанавливаются в долларах США, как это обычно бывает в развивающихся странах, падающий обменный курс также может затруднить обслуживание компаний и правительств долларового долга.Таким образом, центральные банки, особенно в развивающихся странах, могут принять решение поддержать свои обменные курсы, повысив процентные ставки параллельно с ФРС, чтобы свести на нет эффект действий ФРС.

Когда ФРС повышает ставки, укрепляя доллар, обменные курсы других стран имеют тенденцию к ослаблению. Это поднимает цены на импортные товары в эти страны, что приводит к росту инфляции. Если импортные товары обычно устанавливаются в долларах США, как это обычно бывает в развивающихся странах, падающий обменный курс также может затруднить обслуживание компаний и правительств долларового долга.Таким образом, центральные банки, особенно в развивающихся странах, могут принять решение поддержать свои обменные курсы, повысив процентные ставки параллельно с ФРС, чтобы свести на нет эффект действий ФРС.

И наоборот, когда ФРС снижает процентные ставки, курсы валют других стран имеют тенденцию к укреплению, что затрудняет их экспортный бизнес. Центральные банки в этих странах могут предпочесть снизить процентные ставки в соответствии с требованиями ФРС, чем соглашаться на более слабый экспорт.

Таким образом, решения ФРС по процентной ставке влияют на обменный курс доллара, а обменный курс доллара может влиять на решения по процентным ставкам в других странах.

Более слабый доллар может принести пользу международному бизнесу, улучшить мировую торговлю