Снижение процентной ставки цб в 2018 году: 404 | Банк России

Набиуллина капитулировала перед инфляцией: ЦБ анонсировал повышение процентных ставок в Росиии | 12.02.21

Продолжавшийся 6 лет цикл смягчения денежно-кредитной политики в России подошел к концу.

На заседании в пятницу совет директоров центробанка оставил неизменной ключевую ставку и дал сигнал, что больше не планирует ее снижать.

Ставка ЦБ, регулирующая стоимость кредитов в экономике и доходность вложений в рубли, сохранилась на историческом минимуме в 4,25% годовых.

Проблемой становится инфляция, признает регулятор в релизе: темпы роста потребительских цен достигли 5,2% и превышают прогноз.

Инфляция цен на продукты подскочила до 7,1% и стала рекордной с 2016 года. Продовольствие заметно дорожает на мировых рынках, а в России этот фактор умножается на падение рубля и инфляционные ожидания бизнеса и населения, отмечает ЦБ.

В результате «дезинфляционные риски перестали преобладать на горизонте 2021 года», констатирует регулятор, добавляя, что угрозу ускорения инфляции создает «волатильность на глобальных рынках» и геополитика.

ЦБ повысил прогноз инфляции на текущий год с 3,5-4% до 3,7-4,2%, оставил неизменной оценку роста ВВП (3-4%) и ухудшил прогнозы по потребительской активности (на 1,3 п.п) и объему инвестиций (на 2 п.п.).

Что важнее — из заявления центробанка была изъята фраза о планах рассмотреть дальнейшее снижение ключевой ставки. Вместо этого ЦБ предупредил, что «будет определять сроки и темпы возврата к нейтральной денежно-кредитной политике».

Это означает, что центробанк исключает дальнейшее смягчение и дает сигнал, что следующим шагом будет повышение ключевой ставки: ее нейтральный уровень — это 5-6%, указывает директор по инвестициям ИК «Локо-Инвест» Дмитрий Полевой.

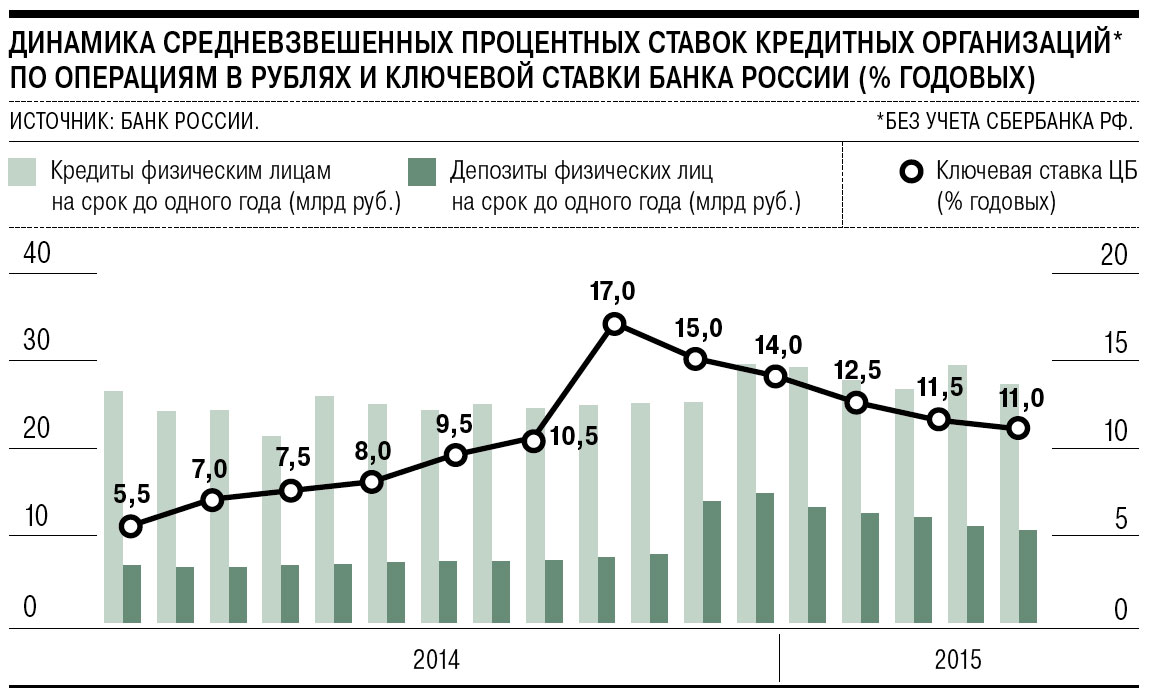

ЦБ, напомним, последовательно снижал стоимость заимствований с 2015 года. Вздернув ставку до 17% годовых в «черный вторник» декабря 2014-го, Эльвира Набиуллина затем 15 раз уменьшала ее и довела до 7,25% к 2018 году.

Затем последовала пауза, когда ставка увеличилась до 7,75% на фоне санкций США и обвала рубля.

В 2019-м ЦБ возобновил смягчение и еще 9 раз опустил ключевую ставку, продолжая процесс даже в условиях обвала нефтяных котировок.

Но сейчас «потенциал для смягчения ДКП в России исчерпан», заявила Набиуллина на пресс-конференции после заседания.

Трейдеры уже закладывают в котировки повышение ключевой ставки и расходятся разве что в сроках.

Рынок процентных деривативов показывает рост до 4,75% через год и до 5% к концу 2022-го. Текущая форма кривой ОФЗ предполагает более существенное повышение ключевой ставки до 6% и выше к концу 2022-началу 2023 года, отмечает Полевой.

Экономисты ждут более плавных шагов: консенсус экспертов, опрошенных Bloomberg, допускает повышение ставки лишь на 25-50 б.п. в конце 2022-го — начале 2023 года.

Власти пытаются остановить инфляцию командными методами, замораживая цены на стремительно дорожающие продукты. Но розничные сети могут компенсировать упущенную маржу за счет других товаров, говорит эксперт Центра развития ВШЭ Игорь Сафонов.

«Если население будет чувствовать, что одни продукты со стабильными ценами, а другие начинают сильно расти, это, конечно, повлияет на их инфляционные ожидания, и могут образоваться вторичные эффекты в экономике — раскручивается инфляционная спираль, — говорит Сафонов. — Тогда центральному банку нужно будет превентивно реагировать и повышать ставку чуть раньше, чем этого хотелось бы» (цитата по Bloomberg).

Средне- и долгосрочно позиция ЦБ нейтральна для рубля, но в ближайшей перспективе она может привести к корректировке позиций иностранных инвесторов в российских государственных облигациях, говорит Полевой.

Смена курса центробанка ликвидирует главную инвестиционную идею для нерезидентов на рынке госдолга — покупку бумаг в расчете на снижение доходностей вслед, указывает ведущий аналитик «Открытие Брокер» Андрей Кочетков.

Пока центробанк смягчал политику, ставки ОФЗ падали, а цены, соответственно, росли, позволяя иностранцам зарабатывать на ралли. Теперь же ситуация изменилась. Рынок показал максимумы летом, и с тех пор неуклонно катится вниз. Индекс RGBI, отслеживающий цены ОФЗ, после решения ЦБ обновил минимум с апреля — 149,69 пункта.

«Продажи в ОФЗ могут в ближайшие дни продолжиться», — предупреждает Полевой.

Аналитики оценили последствия повышения ключевой ставки ЦБ РФ | Новости | Известия

Повышение ключевой ставки создает условие для того, чтобы ставки по кредитам также начали свой рост, рассказал «Известиям» председатель правления Евразийского банка развития Николай Подгузов 19 марта.

Ранее в этот день Банк России впервые с декабря 2018 года повысил ключевую ставку на 0,25 б.п., до 4,5%.

«Насколько этот рост (ставок по кредитам. — Ред.) будет резким, пока судить сложно, но, исходя из текущей динамики, скорее всего, он будет плавным, и он уже начался некоторое время назад. Несмотря на то что Центральный банк повысил сегодня ключевую ставку на 0,25%, денежно-кредитная политика сохраняется мягкой», — сказал Николай Подгузов.

По его словам, в текущем году ожидается еще два-три повышения ключевой ставки Банка России и в базовом сценарии рост ключевой ставки может достичь 5–5,25%.

Ставки по кредитам и депозитам уже начали небольшой рост, но этот рост окажется незначительным — в пределах 0,5–1%, добавил банкир.

«Увеличение ключевой ставки дало старт циклу повышения процентных ставок. Это в свою очередь окажет поддержку курсу рубля. К концу текущего года в рамках базового сценария мы ожидаем курс на уровне 72–73. Мы допускаем повышение ставки к 5% к концу текущего года», — заключил Подгузов.

В свою очередь первый вице-президент «Опоры России» Павел Сигал заявил, что повышение ключевой ставки ЦБ РФ было вполне ожидаемым — регулятор не раз давал сигналы, что переходит к нейтральной денежно-кредитной политике.

«в результате нескольких повышений на длительном периоде ставка может быть увеличена до 5-6%. То, что сегодня Центральный Банк России увеличил ставку на 0,25% до 4,5% означает рост ставок по депозитам, в первую очередь. Россияне смогут получать дополнительный доход, открывая счет в банке, поскольку до этого снижение ставок давало не очень большие возможности для получения такого дохода», — сказал Павел Сигал.

По его мнению, ставки по кредитам не вырастут резко — максимум на 0,5–1% в среднем по стране, как для физических лиц, так и для коммерческих организаций.

«Главное, что повышение ключевой ставки сделает более стабильным курс рубля. Хотя сегодня отечественная валюта реагирует на решение ЦБ РФ довольно сдержанно, в дальнейшем уровень ключевой ставки станет одним из факторов поддержки нашей валюты. Что, разумеется, и в интересах граждан, и в интересах российского бизнеса», — заключил Павел Сигал.

15 марта аналитики из крупнейших российских банков составили для «Известий» консенсус-прогноз, согласно которому ЦБ сохранит ключевую ставку на уровне 4,25%.

При этом, по прогнозам ВТБ, на конец 2021 года уровень ключевой ставки достигнет 4,75%. В Совкомбанке ожидают, что регулятор увеличит показатель в три подхода по 0,25 п.п. до нижнего диапазона нейтральности — 5%.

Цикл снижения ключевой ставки начался в середине 2019 года, когда ее величина находилась на уровне 7,75%. В год пандемии коронавируса ЦБ сократил показатель до рекордно низкого уровня — 4,25%. Такая политика стимулирует бизнес вкладывать деньги в восстановление экономики.

Решится ли ЦБ на новое снижение ключевой ставки — Российская газета

Первое в этом году заседание Банка России по ключевой ставке в пятницу, 7 февраля, обещает стать интригующим. Ряд факторов говорит о том, что ЦБ может продолжить цикл снижения ставки, но новые внешние обстоятельства, включая пресловутый коронавирус, могут смешать карты регулятору. Впрочем, даже если ЦБ в эту пятницу возьмет паузу в смягчении денежно-кредитной политики, новое снижение ставки, похоже, все равно не за горами.

Банк России последовательно снижал ключевую ставку с прошлого лета, сейчас она составляет 6,25% годовых, за полгода она упала на 1,5 процентных пункта. ЦБ снижал стоимость кредита экономике на фоне низких темпов инфляции, слабого роста экономики и укрепившегося рубля. В 2019 году инфляция составила 3%, ЦБ ожидает, что в первом квартале годовой прирост потребительских цен притормозит до 2,5%, но к концу года выйдет на целевой уровень 3,5-4%.

7 февраля ЦБ будет выбирать из двух вариантов — снизить ставку до 6% или оставить все как есть. Если Банк России, принимая решение, сосредоточится на внутренних факторах, то есть замедлении инфляции и монетарной поддержке роста экономики, то снизит ставку до 6%, считает главный аналитик «БКС Премьер» Антон Покатович. По его прогнозу, в конце апреля — мае рост потребительских цен может замедлиться до уровней 2% и ниже.

Но баланс рисков в 2020 году сменился в сторону проинфляционных за счет двух новых факторов, в том числе поэтому ЦБ, вероятно, сохранит ключевую ставку, указывают экономисты «Ренессанс Капитала» по России и СНГ Софья Донец и Андрей Мелащенко. Во-первых, вызванное опасениями насчет распространения коронавируса в Китае снижение спроса и мировых цен на энергоносители может сказаться на динамике курса рубля. Во-вторых, анонсированные президентом в середине января дополнительные социальные стимулы должны поддержать рост потребления и, соответственно, определить более быстрое возвращение инфляции к цели. Детали относительно конкретных бюджетных мер в 2020 и 2021 годах, вероятно, станут известны только после середины февраля — это еще один повод для ЦБ отложить снижение ставки до следующего заседания в марте, считают Донец и Мелащенко.

Снижение ключевой ставки может приостановить распространение коронавируса

ЦБ снизит ставку до 6% в первом квартале, соглашается главный аналитик Совкомбанка Михаил Васильев. Но дальше регулятор возьмет паузу, прогнозирует он. Пауза может продлиться до конца года, если турбулентность на рынках сохранится продолжительное время, китайская и мировая экономика продолжит замедление, а цены на нефть закрепятся ниже 60 долларов за баррель, полагает Васильев. Если же состояние мировых рынков и цены на нефть стабилизируются, а также не последует новых внешних шоков, то ЦБ может вернуться к снижению ключевой ставки во второй половине года, допускает аналитик. При таком сценарии к концу 2020 года ключевая ставка может составить уже 5,75%, считает Васильев.

Если же состояние мировых рынков и цены на нефть стабилизируются, а также не последует новых внешних шоков, то ЦБ может вернуться к снижению ключевой ставки во второй половине года, допускает аналитик. При таком сценарии к концу 2020 года ключевая ставка может составить уже 5,75%, считает Васильев.

По мнению Покатовича, ЦБ до конца года может снизить ключевую ставку и до 5,5%. Пространство для маневра увеличится, если распространение коронавируса окончательно купируется в феврале-марте и не сформирует масштабное понижательное воздействие на всю мировую экономику, считает Покатович.

Центробанк принял решение снизить ключевую ставку еще на 25 процентных пунктов

В пятницу 23 марта совет директоров Банка России провел очередное заседание по кредитно-денежной политике, на которой принял решение еще раз скорректировать ключевую ставку ЦБ, уменьшив ее на 25 процентных пункта. Теперь она составляет 7,25% годовых. Какие факторы повлияли на это решение, и что ждет ключевую ставку в дальнейшем – в материале «КС».

В первую очередь, на решение регулятора повлиял устойчиво низкий уровень годовой инфляции. По данным ЦБ все больше товаров и услуг дорожает не быстрее, чем на 4% в год: в декабре их было около 65%, в феврале – уже примерно 75%.

Ряд экспертов еще до заседания считали будущее снижение очевидным решением: «Низкая инфляция, снижение инфляционных ожиданий в январе до 8,4 с 8,9% и полноценное возвращение России в список стран с рейтингом инвестиционного уровня отрывают перед ЦБ пространство для снижения ставки на 50 процентных пунтктов» – отметил незадолго до принятия данного решения управляющий директор «БКС Ультима» Олег Сафонов.

По мнению экспертов, Центробанку еще есть куда снижать ключевую ставку – несмотря на то, что она с начала года уменьшалась уже дважды, этот показатель остается чрезмерно высоким в условиях уменьшившейся до 2,2% инфляции при объявленном ЦБ долгосрочном таргете в 4%. «Жесткая монетарная политика, которая замедляет экономический рост и давит на реальные доходы, является в значительной степени вынужденной мерой», – высказывается аналитик «Открытие Брокер» Тимур Нигматуллин. По его мнению, инфляционные ожидания в России поднимают неуклонно дорожающие услуги государственных монополий (услуги ЖКХ и транспорта), а также остаточные воспоминания о девальвации 2014 года и последовавшим за ней инфляционном шоке. Понижение ставки не сможет удержать низкий уровень инфляции, если Банк России не решит проблемы с высокими инфляционными ожиданиями.

«Мы прогнозируем, что в течение 2018 года ключевая ставка Банка России будет демонстрировать плавное, но неуклонное снижение», – продолжает Тимур Нигматуллин. На оставшиеся месяцы ЦБ планирует еще шесть заседаний по кредитно-денежной политике: в апреле, июне, июле, сентябре, октябре и декабре. Вряд ли на каждом из них будет принято решение снизить ключевую ставку, но в конце года, по мнению экспертов, индикатор остановится на уровне 6,5-6,25% годовых. Финансовый рынок к данным изменениям готов, поэтому не стоит ожидать, что снижение ключевой ставки вызовут какую-то существенную реакцию на валютных или фондовых рынках.

Редакция «КС» открыта для ваших новостей. Присылайте свои сообщения в любое время на почту [email protected] или через наши группы в Facebook и ВКонтакте

Подписывайтесь на канал «Континент Сибирь» в Telegram, чтобы первыми узнавать о ключевых событиях в деловых и властных кругах региона.

Нашли ошибку в тексте? Выделите ее и нажмите Ctrl + Enter

Как влияет на недвижимость ключевая ставка ЦБ?

Журналисты всегда напряженно следят за ключевой ставкой ЦБ. В этом году она уменьшалась четырежды (с 7,75% до 6,5%), и каждый раз это было одной из главных экономических новостей в стране. Что значит это снижение для покупателей жилья и как связана ставка ЦБ с ценами на недвижимость, рассказывает руководитель департамента консалтинга и аналитики компании «Азбука Жилья» Ярослав Дарусенков.

AndreyPopov/Depositphotos

Главное значение ключевой ставки Центрального банка в том, что к ней привязаны проценты по кредитам, которые выдают ипотечные банки. По сути, ключевая ставка — это тот процент, по которому коммерческие банки «занимают» деньги у ЦБ. А выдавая кредиты людям, коммерческие банки сверху добавляют еще несколько процентов своей прибыли.

Как проходят сделки с эскроу-счетами?

В каких сделках с жильем нужна цифровая подпись?

Таким образом, ключевая ставка оказывает влияние на рынок недвижимости в двух глобальных аспектах. Она влияет на процентную ставку:

1) ипотечных кредитов, которые выдают физическим лицам,

2) и кредитов, которые выдают застройщикам на строительство проектов.

Чем ниже ключевая ставка, тем ниже процент по ипотеке будет для покупателей квартир. Такая же схема и с кредитами застройщикам: чем меньше ключевая ставка, тем меньше процент по кредитам на строительство для застройщиков, что в конечном счете оказывает прямое влияние на цену квадратного метра.

В ипотеку продается около половины квартир в новостройках, и изменение ставок влияет на спрос. Если условия ипотеки смягчаются, застройщики получают возможность поднять стоимость квартир. Однако вряд ли застройщики сейчас будут пользоваться этим ресурсом. Объем платежеспособного населения все равно ограничен.

Цены на первичном рынке растут и без этого. Среди прочего, в последние полтора года на рынке наблюдался ажиотаж по поводу увеличения цен в связи с переходом на систему эскроу-счетов. В результате цены повысились. Также на стоимость повлияла инфляция.

7 способов выгодно купить квартиру в новостройке

Как правильно инвестировать в недвижимость?

Покупать квартиру сейчас или ждать?

В ближайшие полгода можно ожидать увеличения стоимости еще на 5–6% в массовом сегменте.

Покупать сейчас или откладывать покупку, зависит не столько от рыночных факторов, сколько от ваших личных обстоятельств. Следить за рынком нужно в большей степени инвестиционным покупателям. А для тех, кто покупает квартиру для себя, играют роль не только стоимость кредитов и история цен на жилье. Важно, когда можно будет въехать в новую квартиру? Как развита в районе инфраструктура? Хороша ли транспортная доступность?

Следить за рынком нужно в большей степени инвестиционным покупателям. А для тех, кто покупает квартиру для себя, играют роль не только стоимость кредитов и история цен на жилье. Важно, когда можно будет въехать в новую квартиру? Как развита в районе инфраструктура? Хороша ли транспортная доступность?

Скорее всего, в ближайшей перспективе условия ипотеки на новостройки станут еще немного выгоднее. Если вдруг произойдет резкое снижение ставок, вы всегда сможете перевести действующий ипотечный договор в другой банк или рефинансировать кредит в вашем банке.

Не пропустите:

20 статей о том, как купить квартиру в ипотеку

На сколько 450 000 многодетным сократят ипотеку?

Как восстановиться из черного списка банков?

Ипотечные каникулы: как взять, кому дают и по каким документам?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Рубль может сильно пострадать от крушения турецкой лиры — Morgan Stanley

rosinca: ох….все проснулись? ))

у кого что на обед? ))

non-farm: и очень смешно наблюдать за соревнолвании звонких тупых патриотичных дебилоидов в навешивании ярлыков байдену после его приснопамятных кивка и ай ду)

больше чем уверен, что маразм,который нельзя отрицать с учётом его возраста, абсолютно ни при чём. подобного рода интерпью предварительно согласуются не только у Путина. после таких слов дебилам репу бы почесать и о скорбном будущем подумать, а они в пушки свои дерьма понапихали и вот салютуют неделю уже)

Kabbalist: rosinca (12:50), Я заказываю омлет с грибами из итальянского рестика. У нас все рестики закрыты, и работают только на вынос.

rosinca: Kabbalist (12:52), вау )

у меня минтай полужареный полутушеный с морковью и луком )

все по простому , как обычно )

php?showuser=519″>Kabbalist: Гура ну Галя же тебя расчехлила по полной, и про яхту и про даты. Всё несовпадает, и твоё видео поддеелка. Вообщем весь форум видел всё, и Гале мы верим.

php?showuser=519″>Kabbalist: Гура ну Галя же тебя расчехлила по полной, и про яхту и про даты. Всё несовпадает, и твоё видео поддеелка. Вообщем весь форум видел всё, и Гале мы верим.

Олежек, ну если ты не за кого не топил, так и признался бы сразу, а то ты ввел меня в заблуждение, а Стас тебя вывел на чистую воду. И подделом !

Море: rosinca (12:50), борщ)

Море: Впервые за более чем 30 лет ЕС ввел санкции против Китая за нарушения прав человека. Министры иностранных дел 27 стран-участниц сегодня в Брюсселе решили принять карательные меры против тех, кто несет ответственность за подавление мусульманского уйгурского меньшинства в регионе Синьцзян.

non-farm: Kabbalist (12:55), как можно дебила ввести в заблуждение? он же дебил)

rosinca: https://youtu.be/zQRYk7stYIw

Леннон назвал эту песню «all time favorite song» c просьбой «send my love to Rosie, wherever she may be»

rosinca: Море (12:56), great! )

leto: rosinca (12:50), беляши

rosinca: leto (12:59), вах! ))

я неделю посидела на овсяно-гречневой диете, чуть не поседела )))

вчера решила, баста, хочу жареное ))

leto: rosinca (13:01), )

rosinca: Море (12:56), да, там китайцы натворили …в шоке …

rosinca: https://youtu.be/CK8UOwRpY44

новая версия

всем влюбленным и мамам посвящается…

Jannbel: rosinca (13:01), всего то , купите бальзам от поседения и все…

php?showuser=41739″>non-farm: тема жратвы неразрывной нитью пронизывает весь трудный путь всех без исключения пэфэшников от сперматозоида до трейлера. Она их объединяет и сплачивает)

php?showuser=41739″>non-farm: тема жратвы неразрывной нитью пронизывает весь трудный путь всех без исключения пэфэшников от сперматозоида до трейлера. Она их объединяет и сплачивает)

Jannbel: ждем реакции рынков на события

rosinca: Jannbel (13:08), да это я так, к слову

седины нет вовсе

отцу 90, у него только седина начала проявляться

генетика

Vitek_22: Вообще-то Эрддоган прав. Откуда взять 19%+надбавка банков за кредиты? Ни один бизнес не даёт такую доходность… Есть только один вариант — беспрерывная девальвация. На кредит покупается доллар и, после запланирвоанной девальвации, продаётся. При высокой ставке весь бизнес топит за дальнейшёю девальвацию. Ставка также не может привести к стабилизации инфляции, потмоу что последняя носит немонетарный характер.

AlexB: 12:55 Kabbalist: Гура ну Галя же тебя расчехлила по полной, и про яхту и про даты. Всё несовпадает, и твоё видео поддеелка.

Можно ссылочку на «честное» видео ?

вызовы и перспективы — Клуб «Валдай»

Хотя правительства нескольких стран экспериментировали с CBDC, на данном этапе истинным лидером рынка, вероятно, является Народный банк Китая (НБК). В прошлом году Китай сделал очень важный шаг вперёд во внедрении цифрового юаня в форме своего проекта DCEP (Электронные платежи в цифровой валюте). DCEP – единственная легальная цифровая валюта в Китае. Она опирается на двухуровневую инфраструктуру, в которой коммерческие банки (а также небанковские организации, такие как Alibaba и Tencent) выступают в качестве посредников между конечными пользователями и центральным банком. Важно отметить, что цифровой юань не является децентрализованной криптовалютой, а работает в централизованной сети, контролируемой НБК. Поэтому анонимность не гарантируется. С апреля 2020 года цифровой юань протестирован в четырёх крупных городах Китая. Государственные служащие в Сочжоу получали часть своей заработной платы в DCEP, Шэньчжэнь раздавал DCEP

Поэтому анонимность не гарантируется. С апреля 2020 года цифровой юань протестирован в четырёх крупных городах Китая. Государственные служащие в Сочжоу получали часть своей заработной платы в DCEP, Шэньчжэнь раздавал DCEP

победителям лотереи, а продавцы, которые принимают любые цифровые платежи, должны по закону также принимать DCEP. Цели НБК амбициозны. Китайские власти стремятся расширить внедрение DCEP к зимним Олимпийским играм 2022 года. Планируется, что ещё 28 городов, включая Шанхай и Пекин, примут участие на следующем этапе. Гонконг также принимает участие в пилотном проекте трансграничных платежей в DCEP.

То, что центральный банк Китая является одним из первых разработчиков цифровых валют, не случайно. Внедрение электронных платежей в Китае протекало очень быстрым по сравнению с большинством других стран. Это во многом обусловлено успехом WeChatPay (финтех-инструмента внутри WeChat) от Tencent, с одной стороны, и AliPay – с другой. Вполне вероятно, что решение о создании CBDC было прямым ответом на мощную позицию этих компаний в экономике Китая. Объявление Facebook о цифровой валюте Libra могло также заинтересовать умы в Пекине. Амбиции и ранние успехи частного сектора в отношении цифровых валют усилили давление на правительство Китая, и оно предложило собственное решение проблемы спроса на цифровые деньги, не в последнюю очередь для того, чтобы не допустить исчезновения эмиссионных доходов.

Впрочем, цифровой юань – это не просто защитная мера китайского правительства. Он очень привлекателен для Пекина по нескольким причинам. Прежде всего, это помогает правительству в макроэкономическом управлении экономикой. Китайские политики всегда стремились действовать скальпелем, а не молотком. Например, правительство предпочитает предоставление кредитов, а не снижение процентных ставок в качестве основного инструмента для управления спросом, что также было очевидно во время пандемии COVID-19. Когда снижение процентных ставок производилось в прошлом, оно часто было направлено на конкретные отрасли, а не на общее снижение во благо всей экономике. Таким образом, цифровой юань является следующим логическим шагом в этой политике, являясь в руках властей лазером, который, как они надеются, будет ещё точнее скальпеля.

Глобальное снижение естественной процентной ставки и последствия для денежно-кредитной политики

Естественная процентная ставка — это реальная краткосрочная ставка, которая возникает, когда экономика достигла максимальной занятости и имеет стабильную инфляцию (то есть процентную ставку, которая возникает, когда экономика находится в равновесии). Мы определяем денежно-кредитную политику как адаптивную, ограничительную или нейтральную, если учетная ставка меньше, больше или равна естественной ставке, соответственно.

Конгресс поручил Федеральной резервной системе стабилизировать инфляцию и добиться максимальной занятости. 1 В 1980-х годах Федеральная резервная система начала устанавливать целевую ставку по федеральным фондам — ставку межбанковского кредитования — для достижения этих целей. «Правило Тейлора» описывает, как экономические условия влияют на процентную ставку ФРС, чтобы позволить ей выполнить мандат. Согласно правилу Тейлора, ФРС должна повысить ставку по федеральным фондам, если инфляция выше целевого уровня или если безработица ниже естественного уровня. 2 ФРС должна снизить ставку по федеральным фондам, если произойдет обратное. Если инфляция и уровень безработицы выше или ниже их соответствующих целевых / естественных уровней, то ФРС должна взвесить, насколько далеко каждый из них находится от желаемого уровня. Однако, если экономика находится в равновесии, со стабильной инфляцией и естественной безработицей, правило Тейлора предписывает, чтобы ФРС установила ставки, равные естественной процентной ставке.

На панели A рисунка показаны процентные ставки для пяти основных центральных банков: Банка Канады, Федеральной резервной системы, Банка Японии, Европейского центрального банка (ЕЦБ) и Банка Англии. Ставки политики повышаются и понижаются в зависимости от состояния делового цикла. Кроме того, хотя недавние эпизоды почти нулевых процентных ставок были вызваны агрессивной реакцией центральных банков на финансовый кризис 2008-2009 годов, процентные ставки постоянно снижались с 1998 по 2018 год. 3 Например, целевая процентная ставка Федеральной резервной системы составлял около 6 процентов в начале 2000-х годов, но упал почти до нуля в 2008-2015 годах и остается довольно низким.

Некоторые экономисты утверждают, что естественная процентная ставка вызвала снижение, но естественную процентную ставку нельзя непосредственно наблюдать.Однако для его оценки можно использовать количественные макроэкономические модели. На панели B рисунка представлена одна из таких оценок, сделанная Холстоном, Лаубахом и Уильямсом (2017) для Канады, США, зоны евро и Соединенного Королевства. Во всех четырех странах наблюдается схожая картина: расчетные естественные процентные ставки неуклонно снижались с 1961 по 2016 год, а в зоне евро с 2013 по 2016 год даже отрицательная.

Снижение естественной процентной ставки создает реальные проблемы для центрального банка, поскольку ограничивает способность банка реагировать на рецессии.Когда экономика вступает в рецессию, политики снижают процентные ставки, но повышают их до «нормального» уровня, когда экономика начинает расти. Если естественные ставки будут такими низкими, как оценки, представленные здесь, центральные банки, включая Федеральный резерв, не смогут поднять номинальную ставку намного выше нулевой нижней границы в нормальное время, если политика не станет ограничительной. То есть при низкой естественной процентной ставке даже в обычное время центральные банки не смогут эффективно реагировать на рецессии, потому что не будет больших возможностей для снижения процентных ставок.

Вместо использования традиционной денежно-кредитной политики для воздействия на краткосрочные процентные ставки центральным банкам, возможно, придется полагаться на нетрадиционную денежно-кредитную политику в нестандартные времена. Например, во время финансового кризиса 2008-2009 годов, когда ставка по федеральным фондам уже была снижена почти до нуля, Федеральная резервная система стимулировала экономику с помощью количественного смягчения, которое влекло за собой покупку заранее оговоренных объемов облигаций и финансовых активов, а также форвардные сделки. указание, которое снизило ожидаемую будущую траекторию процентных ставок.

Например, во время финансового кризиса 2008-2009 годов, когда ставка по федеральным фондам уже была снижена почти до нуля, Федеральная резервная система стимулировала экономику с помощью количественного смягчения, которое влекло за собой покупку заранее оговоренных объемов облигаций и финансовых активов, а также форвардные сделки. указание, которое снизило ожидаемую будущую траекторию процентных ставок.

На международном уровне ряд центральных банков использовали отрицательные процентные ставки по депозитам коммерческих банков в центральном банке. Например, Швейцария, Швеция, Дания, зона евро и Япония сделали это в последние несколько лет. В 2015 году Швейцарский национальный банк снизил основную процентную ставку до –0,75 процента, чтобы сдержать потоки внешнего капитала и укрепление франка; до конца 2018 года ставка оставалась отрицательной.

Заключение

Политические процентные ставки, устанавливаемые центральными банками, снижались во многих странах за последние 20 лет, поскольку естественная процентная ставка в этих странах упала.Снижение естественной процентной ставки снижает способность центрального банка реагировать на рецессию с помощью традиционной денежно-кредитной политики. Понимание будущего направления этой ставки и причины ее снижения важно для разработки эффективной денежно-кредитной политики.

Банкноты

1 Полномочия вытекают из Закона о реформе Федеральной резервной системы 1977 года;

https://fraser.stlouisfed.org/title/1040.

2 Естественный уровень безработицы — это доля безработных в период максимальной занятости в экономике.

3 Япония — известное исключение. Его учетная ставка уже была близка к нулю в ответ на обвал цен на активы в 1990-х годах.

Артикул

Холстон, Кэтрин; Лаубах, Томас и Уильямс, Джон К. «Измерение естественной процентной ставки: международные тенденции и определяющие факторы». Журнал международной экономики , 2017, 108 , S59-S75.

© 2019, Федеральный резервный банк Сент-Луиса. Выраженные взгляды принадлежат авторам и не обязательно отражают официальную позицию Федерального резервного банка Санкт-Петербурга.Луи или Федеральная резервная система.

Денежно-кредитная политика в условиях низких процентных ставок

Выступление Петера Прэта, члена Исполнительного совета ЕЦБ, на Конгрессе актуариев, Берлин, 6 июня 2018 г.

Слайды из презентации

Отличительной чертой экономической среды в странах с развитой экономикой было неуклонное снижение краткосрочных и долгосрочных процентных ставок в течение нескольких десятилетий до чрезвычайно низких уровней, которые преобладают в настоящее время. [1] С 1980 года долгосрочные процентные ставки снизились примерно на 860 базисных пунктов в США, на 790 базисных пунктов в Германии и более чем на 1200 базисных пунктов во Франции.

Я прекрасно понимаю, что среда низких процентных ставок создает серьезные проблемы для многих бизнес-моделей, используемых актуариями и другими профессионалами. Однако аналогичное поведение доходности в различных экономических областях свидетельствует о глобальном характере происходящих экономических и финансовых событий, а также о широком сходстве методов, применяемых политиками денежно-кредитной политики в странах с развитой экономикой для реагирования на неблагоприятные изменения в экономике. последние десять лет.

В своем сегодняшнем выступлении я хотел бы обрисовать реакцию денежно-кредитной политики ЕЦБ на различные фазы кризиса. Реагирование нашей денежно-кредитной политики произошло в условиях низких процентных ставок, что можно объяснить конкретными глобальными факторами и факторами зоны евро, некоторые из которых носят светский характер, а некоторые являются наследием финансового кризиса. В любом случае, вековые тенденции и структурные силы, которые до кризиса приводили к снижению долгосрочной доходности на протяжении как минимум 30 лет, заставили центральные банки стабилизировать свою экономику, когда кризис, наконец, ударил еще больше. напряженными, чем они были бы в противном случае, и требовали более новаторских и смелых мер.

напряженными, чем они были бы в противном случае, и требовали более новаторских и смелых мер.

Тем не менее, нынешняя среда низких процентных ставок не обязательно должна стать постоянной, поскольку государственная политика может устранить некоторые из причин очень низких процентных ставок. В то время как некоторые из светских факторов сложно изменить в политике, другие можно смягчить с помощью эффективных и целенаправленных политик, которые ускоряют потенциальный рост и, в случае Европы, дополняют институциональную структуру зоны евро.

Денежно-кредитная политика играет важную роль, создавая среду, которая способствует необходимой структурной корректировке, даже если сама по себе она не может затрагивать структурные аспекты экономики.Действительно, закладывая основу для возврата инфляции к нашей цели, меры нашей денежно-кредитной политики поддерживали экономическую активность и уменьшали ущерб, нанесенный потенциалу роста экономики.

Наша программа покупки активов (APP) была ключевым компонентом нашей стратегии по противодействию кризису и обращению его вспять. Как вы знаете, с момента создания программы в 2015 году Управляющий совет ЕЦБ сделал покупку чистых активов в рамках APP в зависимости от прогресса в направлении устойчивой корректировки инфляции до уровней ниже, но близких к 2% выше среднего. срок.Мы сформулировали критерии для измерения прогресса, которого мы достигли в достижении поставленной цели с момента запуска программы. На следующей неделе Управляющий совет должен будет оценить, был ли достигнут достаточный прогресс, чтобы гарантировать постепенное сокращение наших чистых закупок. При проведении своей оценки он будет учитывать основную силу экономики зоны евро и влияние на формирование заработной платы и цен.

Ответ денежно-кредитной политики на кризис

За годы, предшествовавшие началу мирового финансового кризиса в 2008 году, в ряде стран с развитой экономикой завоевали популярность излишне оптимистичные ожидания роста. Хотя рост производительности замедлился с середины 1990-х годов, агенты переоценили будущий рост доходов и взяли взаймы под него, накапливая чрезмерные уровни долга. В то же время неэффективное управление рисками, низкий уровень капитала и ликвидности, неадекватное корпоративное управление, а также слабый надзор и регулирование способствовали увеличению финансового рычага, что привело к нарастанию уязвимостей. Это было особенно остро в Соединенных Штатах, где происходил быстрый рост разработки сложных финансовых ценных бумаг, что, как позже оказалось, сопряжено со значительными рисками.

Хотя рост производительности замедлился с середины 1990-х годов, агенты переоценили будущий рост доходов и взяли взаймы под него, накапливая чрезмерные уровни долга. В то же время неэффективное управление рисками, низкий уровень капитала и ликвидности, неадекватное корпоративное управление, а также слабый надзор и регулирование способствовали увеличению финансового рычага, что привело к нарастанию уязвимостей. Это было особенно остро в Соединенных Штатах, где происходил быстрый рост разработки сложных финансовых ценных бумаг, что, как позже оказалось, сопряжено со значительными рисками.

Этот упущение можно в некоторой степени объяснить тем фактом, что в течение десятилетия, предшествовавшего кризису, общая макроэкономическая среда была очень стабильной, и некоторые наблюдатели даже пришли к выводу, что денежно-кредитная политика раз и навсегда обуздала деловой цикл. Это был также период, когда ощутимые преимущества глобализации достигли своей высшей точки, а для стран зоны евро — появление валютного союза, потенциально открывшего путь для полного раскрытия макроэкономических и микроэкономических выгод единого европейского рынка. .

Когда цикл, наконец, изменился в 2008 году, он положил начало бурному десятилетию сокращения доли заемных средств и снижения рисков, состоящего из нескольких различных фаз.

Первый этап был аналогичным во всех странах с развитой экономикой. Это характеризовалось финансовой паникой и внезапным кризисом ликвидности, вызванным крахом Lehman Brothers в сентябре 2008 года. Банки стали неуверенными в состоянии здоровья других банков, что привело к внезапной остановке рыночного финансирования. В глобальном масштабе центральные банки осуществляли решительные и скоординированные интервенции, чтобы обеспечить необходимую ликвидность банковскому сектору.Во время этой первой фазы кризиса ЕЦБ снизил свою основную ставку рефинансирования до тогдашнего рекордного минимума в 1% в мае 2009 года, позволив ключевой процентной ставке овернайт на денежном рынке опуститься до нижнего предела коридора процентных ставок — уровня, который значительно снизился. ниже 1%. Чтобы облегчить заимствование банками средств центрального банка, ЕЦБ расширил диапазон приемлемого обеспечения для операций рефинансирования и эластично предоставил ликвидность банковскому сектору. Эффект смягчения наших либеральных вливаний ликвидности усилился за счет увеличения сроков погашения резервов ликвидности.Эта фаза кризиса глубоко затронула банки зоны евро, потому что, в отличие от других юрисдикций, не было институциональной основы для быстрого решения проблем.

ниже 1%. Чтобы облегчить заимствование банками средств центрального банка, ЕЦБ расширил диапазон приемлемого обеспечения для операций рефинансирования и эластично предоставил ликвидность банковскому сектору. Эффект смягчения наших либеральных вливаний ликвидности усилился за счет увеличения сроков погашения резервов ликвидности.Эта фаза кризиса глубоко затронула банки зоны евро, потому что, в отличие от других юрисдикций, не было институциональной основы для быстрого решения проблем.

Потребности банков в свежих ресурсах создают растущую нагрузку на государственные финансы тех стран, банковским секторам которых позволили вырасти до чрезмерно больших размеров по сравнению с базовой экономикой. Распространение инфекции от банков на их суверенные государства — в сочетании с растущей озабоченностью по поводу устойчивости стран с высоким уровнем долга — проложило путь ко второй фазе кризиса: кризису суверенного долга.Долговой кризис подпитывался порочной петлей между банками и суверенными властями. Хотя условные обязательства, связанные со слабым положением национальных банков, подорвали кредитоспособность правительств, связанная с этим потеря стоимости облигаций, выпущенных этими правительствами, еще больше подорвала здоровье банков.

Финансовые рынки затем начали фрагментироваться по национальным линиям разлома, что в конечном итоге лишило целые банковские системы доступа к рыночному финансированию.Нехватка ликвидности в сочетании с эрозией капитала из-за потерь по суверенным кредитам спровоцировала возобновление кредитного кризиса.

Затем начался новый виток порочного круга с петлями отрицательной обратной связи. Ужесточение условий внутреннего кредитования усугубило продолжающуюся рецессию, ухудшило качество ссудных портфелей банков и еще больше ослабило позиции банков по капиталу, что, в свою очередь, сделало спасение банковской системы государством еще более вероятным и, таким образом, привело к росту суверенных кредитов. затраты по займам еще выше.

Столкнувшись с этими событиями, многие инвесторы начали думать, что эта негативная спираль может в конечном итоге привести пострадавшие страны к выходу из зоны евро. В результате резко увеличился риск деноминации и расширились суверенные спрэды.

Это привело к серьезному нарушению трансмиссионного механизма денежно-кредитной политики и помешало нашей политике адаптации к бизнесу и домашним хозяйствам. Поскольку на долю пострадавших стран приходилась треть ВВП зоны евро, инфекция стала серьезной угрозой для стабильности цен в зоне евро.

Денежно-кредитная политика ЕЦБ отреагировала на эти события двояко. Во-первых, чтобы обеспечить банкам доступ к долгосрочному финансированию, в конце 2011 и в начале 2012 года были проведены две трехлетние операции рефинансирования. Во-вторых, летом 2012 года объявление ЕЦБ об открытых денежных операциях послужило мощным стимулом. автоматический выключатель продолжающейся нисходящей спирали. Тем не менее кризис суверенного долга оставил разрушительное наследие, которое положило начало третьей фазе кризиса.

Поскольку зона евро вступила в длительный спад, банки во многих частях зоны евро — особенно в уязвимых странах — начали затяжной процесс сокращения доли заемных средств, который в основном включал сокращение кредитования реальной экономики. К концу 2013 года кредиты частному сектору сокращались более чем на 2% в год, и надвигался кредитный кризис. Более того, к середине 2014 года восстановление экономики теряло динамику, и слабость совокупного спроса начинала снижать инфляционные ожидания.Резкое падение цен на нефть, начавшееся в конце лета того же года, оказало дальнейшее дезинфляционное давление.

Управляющий совет должен был предоставить дополнительные меры для восстановления стабильности цен. Но он столкнулся с проблемой, заключающейся в том, что процентные ставки уже были на низком уровне, что ограничивало пространство, доступное для дальнейшего снижения его процентных ставок — депозитный механизм ЕЦБ уже был обнулен в июле 2012 года.

Но почему процентные ставки по всему спектру сроков погашения вообще были такими низкими? Почему буфер для дальнейшего смягчения денежно-кредитной политики был настолько ограничен? Один из способов ответить на этот вопрос — взглянуть на долгосрочную перспективу и разделить номинальные долгосрочные процентные ставки на три составные части: (i) ожидаемая средняя инфляция [2] , (ii) ожидаемая средняя реальная ставка на протяжении жизни облигация, (iii) реальные премии, представляющие собой компенсацию, необходимую инвесторам за владение долгосрочным активом.Хотя ограниченность данных затрудняет получение эмпирических оценок каждого элемента этой декомпозиции в далеком прошлом, из этого анализа следует, что все компоненты имели многолетнюю историю последовательного снижения. [3]

С исторической точки зрения, долгосрочные инфляционные ожидания неуклонно снижались с начала 1980-х годов и стабилизировались на уровне около 2% в конце 1990-х годов. Снижение тенденции и последующая стабилизация отразили успех денежно-кредитной политики центральных банков в восстановлении контроля над инфляцией и укреплении доверия.Однако в середине 2014 года эти благоприятные изменения были омрачены снижением долгосрочных инфляционных ожиданий, которые, с точки зрения центрального банка, были весьма близкими к [4] . Что касается реальных срочных премий, доступных с 2005 года, когда в зоне евро были введены инфляционные свопы, мы наблюдаем значительное снижение, в основном из-за дисбаланса между сокращением предложения и повышением спроса на безопасные активы на глобальном уровне. , который усугубился мировым финансовым кризисом.

Последний компонент — ожидаемая средняя реальная ставка. Если сосредоточить внимание на его стоимости в долгосрочной перспективе, то обнаруживается, что он неуклонно снижается из-за структурных сил, с одной стороны, и циклических факторов, с другой. Структурные факторы включают снижение производительности, неблагоприятное демографическое развитие и увеличение сбережений. Интуиция подсказывает, что эти факторы стимулируют инвестиции, которые, в свою очередь, определяют спрос на ссудные средства. В зоне евро и других крупных странах с развитой экономикой производительность и рост населения, которые также являются движущими силами потенциального роста ВВП, снижались на протяжении десятилетий.Точка пересечения желаемого спроса на «ссудные средства» с уровнем сбережений составляет процентную ставку.

Интуиция подсказывает, что эти факторы стимулируют инвестиции, которые, в свою очередь, определяют спрос на ссудные средства. В зоне евро и других крупных странах с развитой экономикой производительность и рост населения, которые также являются движущими силами потенциального роста ВВП, снижались на протяжении десятилетий.Точка пересечения желаемого спроса на «ссудные средства» с уровнем сбережений составляет процентную ставку.

В дополнение к этим светским силам, более циклические факторы, связанные с финансовым кризисом, были тормозом для реальных процентных ставок. В частности, зона евро столкнулась с огромным долговым бременем государственного и частного секторов, что привело к серьезной «рецессии баланса» и ужесточению условий кредитования. Это потребовало значительного сокращения доли заемных средств, что, в свою очередь, привело к сокращению инвестиций, продлению спада и снижению реальной процентной ставки.

В целом, докризисное замедление потенциального роста в сочетании с негативными последствиями кризиса для инвестиций и балансов частного сектора привело к дисбалансу между сбережениями и инвестициями и в значительной степени объясняет снижение реальной процентной ставки до очень низкие уровни.

С точки зрения денежно-кредитной политики это означает, что равновесная реальная процентная ставка — определяемая как значение краткосрочной реальной процентной ставки, совместимой с экономикой, работающей на своем потенциальном (или устойчивом) уровне, и инфляцией на своем целевом уровне — снизилась. [5] Столкнувшись с дезинфляционными шоками, центральный банк, желающий сохранить стабильность цен при снижении равновесной реальной ставки, должен удерживать процентные ставки до уровней ниже равновесной реальной ставки, преобладающей в долгосрочной перспективе. Тем не менее, хотя равновесная реальная ставка может быть очень отрицательной, существует нижняя граница номинальной процентной ставки.

В контексте дезинфляционного давления, с которым мы столкнулись в 2014 и 2015 годах, это означало, что возможности для дополнительного снижения краткосрочных процентных ставок было недостаточно для создания необходимого стимула, учитывая низкий уровень равновесной ставки.

Для решения этой проблемы ЕЦБ стремился повлиять на весь диапазон процентных ставок, которые имеют отношение к условиям финансирования частного сектора. Эта стратегия состоит из трех элементов.

Первым было начало политики отрицательной процентной ставки, которая повлекла за собой снижение ставки по депозитам до -0,1% в июне 2014 года и до -0,2% в сентябре 2014 года. Эта первая волна сокращений на отрицательную территорию дала дополнительный стимул, поскольку он расширил рамки обычной денежно-кредитной политики.Ставка по депозитам впоследствии была доведена до -0,4% в результате двух дальнейших снижений ставок в декабре 2015 года и марте 2016 года.

Вторым было введение пакета смягчения кредита, который включал третью программу покупки покрытых облигаций и программу покупки ценных бумаг, обеспеченных активами. Это было направлено на улучшение эффекта переноса каждого евро ликвидности, вводимой в финансовую систему, на расходы по займам в частном секторе и на усиление адаптивной денежно-кредитной политики. Пакет также содержал целевые долгосрочные операции рефинансирования, которые были специально разработаны для поддержки банковского кредитования частного сектора.

Третьим элементом стратегии было добавление программы закупок государственного сектора к программе покупки активов ЕЦБ (APP). Эти меры помогли снизить премии за риск по всей кривой доходности. Вскоре после запуска программы закупок в государственном секторе Совет управляющих предпринял вторую волну сокращений ставки по депозитам, что дало возможность каналу ребалансировки портфеля APP, поскольку это стимулировало банки инвестировать резервы центрального банка в активы с более высокой доходностью.

Эти инструменты были дополнены использованием перспективных рекомендаций, с помощью которых мы начали сообщать о наших ожиданиях в отношении будущей политики, а также об условиях, которые потребовали бы изменения в политике.

Экономические последствия мер денежно-кредитной политики

Наша стратегия денежно-кредитной политики принесла свои плоды: 2017 год стал пятым годом подряд положительного роста в еврозоне. В последнее время темпы экономического роста несколько замедлились, что отчасти связано с временными факторами и, возможно, с некоторым откатом по сравнению с прошлогодними высокими темпами роста.Кроме того, опасения по поводу торгового протекционизма, возможно, ослабили настроения и ожидания деловых кругов. Недавнее замедление роста экономики также может быть признаком того, что ограничения со стороны предложения становятся все более обязательными. Тем не менее, основная сила экономики зоны евро сохраняется, при этом темпы роста превышают потенциальные, а индикаторы настроений по-прежнему намного выше долгосрочных средних показателей для большинства секторов и стран.

В последнее время темпы экономического роста несколько замедлились, что отчасти связано с временными факторами и, возможно, с некоторым откатом по сравнению с прошлогодними высокими темпами роста.Кроме того, опасения по поводу торгового протекционизма, возможно, ослабили настроения и ожидания деловых кругов. Недавнее замедление роста экономики также может быть признаком того, что ограничения со стороны предложения становятся все более обязательными. Тем не менее, основная сила экономики зоны евро сохраняется, при этом темпы роста превышают потенциальные, а индикаторы настроений по-прежнему намного выше долгосрочных средних показателей для большинства секторов и стран.

Основная динамика наблюдается на рынке труда: с момента спада в середине 2013 года в зоне евро было занято около 8 миллионов человек.Это означает, что все потери рабочих мест, зафиксированные во время кризиса, были восстановлены. Кроме того, уровень безработицы находится на самом низком уровне за почти девять лет, несмотря на увеличение рабочей силы более чем на 2%.

Что касается компонентов спроса, то частное потребление — один из основных факторов восстановления зоны евро с 2013 года — поддерживается устойчивым ростом располагаемого дохода домашних хозяйств, более высокой стоимостью активов и мягкой денежно-кредитной политикой, которая способствовала снижению долговая нагрузка на заемщиков.Также, похоже, есть возможности для дальнейшего роста частного потребления, поскольку ожидаемые улучшения на рынке труда должны поддерживать высокое доверие потребителей.

В то же время перспективы инвестиций продолжают улучшаться и подкрепляются постоянной необходимостью модернизации основного капитала после многих лет ограниченных инвестиций, а также очень благоприятными условиями финансирования, повышением прибыльности и устойчивым спросом. Ежегодный обзор инвестиций Европейской комиссии, опубликованный 27 апреля, показывает ожидания значительного увеличения реальных инвестиций в промышленность на 7% в 2018 году.

Важным фактором, поддерживающим хорошие показатели внутреннего спроса, являются благоприятные условия финансирования для фирм и домашних хозяйств, на которые по-прежнему влияют меры политики, объявленные с июня 2014 года. Банковские кредитные ставки нефинансовым корпорациям еврозоны (НФК) изменились. упала примерно на 120 базисных пунктов с июня 2014 года, а для домашних хозяйств — примерно на 110 базисных пунктов. В то же время, неоднородность кредитных ставок по странам также резко снизилась, и эффективность наших мер стала более равномерной.Кредиты НФК продолжили расти и достигли годового темпа роста в 3,3% в апреле 2017 года.

Ключевой вопрос для денежно-кредитной политики: будет ли рост оставаться достаточно сильным для продолжающегося давления на использование ресурсов, чтобы продолжать подталкивать инфляцию по траектории, которая достаточно быстро растет к нашей цели?

Основным местом пересечения роста и формирования инфляции является рынок труда. Взгляд на отраслевую структуру последних событий на рынке труда обнадеживает.Индикаторы исследования PMI сигнализируют о продолжающемся создании рабочих мест во всех секторах, а также в основных странах зоны евро. Показатели напряженности рынка труда, такие как соотношение вакансий к безработице или индикаторы нехватки рабочей силы в рамках обследований, указывают на тенденцию к росту в зоне евро, которая за последний год стала более крутой. Показатели резервирования, такие как показатель безработицы U6, также показывают улучшение. [6]

В то же время появляется все больше свидетельств того, что ограниченность рынка труда приводит к более сильному ускорению роста заработной платы.Годовой рост согласованной заработной платы в зоне евро увеличился до 1,9% в первом квартале 2018 года с 1,6% в четвертом квартале 2017 года. Рост произошел в основном за счет Германии, где согласованная заработная плата увеличилась на 2,3% в первом квартале 2018 года. рост с 1,9% в четвертом квартале 2017 года благодаря крупным соглашениям о заработной плате в немецкой металлургической и машиностроительной промышленности, государственном секторе и строительном секторе.

Растущее давление на заработную плату постепенно начинает отражаться в совокупных показателях оплаты труда на одного работника.Это, в свою очередь, влияет на цены производителей на внутренние продажи непродовольственных товаров народного потребления.

У Управляющего совета есть три критерия для оценки того, имеется ли устойчивая корректировка траектории инфляции до уровней ниже, но близких к 2% в среднесрочной перспективе: во-первых, сближение прогнозируемой общей инфляции с нашей среднесрочной целью. ; во-вторых, уверенность в реализации этого пути сближения; и, в-третьих, устойчивость конвергенции инфляции даже после окончания покупки чистых активов.

Сигналы, свидетельствующие о сближении инфляции с нашей целью, улучшаются, и как базовая сила экономики зоны евро, так и тот факт, что такая сила все больше влияет на формирование заработной платы, поддерживают нашу уверенность в том, что инфляция достигнет уровня ниже, но близка к , 2% в среднесрочной перспективе. Что касается нашего третьего критерия, устойчивости, снижение ожиданий рынка относительно дальнейшего расширения нашей программы сопровождалось инфляционными ожиданиями, которые все больше соответствуют нашей цели.

В конце концов, любое решение о прекращении или дальнейшем продлении наших чистых закупок будет зависеть от окончательного решения Совета управляющих. Как только Совет управляющих сочтет, что три критерия были соблюдены, покупка чистых активов истечет в соответствии с нашими рекомендациями. С этого момента развитие инфляции будет по-прежнему зависеть от продолжения реинвестирования в течение длительного периода времени и от того, что процентные ставки останутся на текущем уровне задолго до окончания покупки чистых активов.Затем наши перспективные рекомендации по учетным ставкам должны быть дополнительно уточнены и откалиброваны, чтобы инфляция оставалась на устойчивой траектории корректировки до уровней ниже, но близких к 2% в среднесрочной перспективе. Запасы долгосрочных активов в нашем портфеле будут продолжать оказывать понижательное давление на долгосрочные процентные ставки и после окончания наших чистых покупок.

Заключение

Низкие процентные ставки в основном отражают последствия неблагоприятных долгосрочных тенденций в сочетании с последствиями глобального финансового кризиса и кризиса суверенного долга еврозоны.В результате равновесная реальная процентная ставка упала до очень низкого уровня, хотя точный уровень весьма неопределен.

Столкнувшись с понижающейся равновесной процентной ставкой и эффективной нижней границей директивных ставок, нам пришлось прибегнуть к нетрадиционным мерам денежно-кредитной политики, чтобы обеспечить необходимое приспособление для поддержки внутреннего спроса, предотвратить дефляционные риски, возникшие в 2014 году, и подготовить способ инфляции вернуться к нашей цели.

Однако денежно-кредитная политика не может повысить долгосрочную реальную процентную ставку.Это требует политики, направленной на устранение факторов, снижающих реальную процентную ставку: увеличение потенциального роста и завершение институциональной структуры зоны евро. Такие меры будут поддерживать инвестиции и сбалансировать сбережения и инвестиции, что, в свою очередь, повысит равновесную реальную процентную ставку и поддержит нормализацию процентных ставок.

Федеральная резервная система прогнозирует отсутствие снижения процентных ставок в 2020 году, игнорируя призывы Трампа поднять экономику.

ФРС снизила процентную ставку в июле, сентябре и октябре, чтобы успокоить опасения по поводу рецессии на Уолл-стрит и противодействовать негативному влиянию торговли Трампа. война.Базовая процентная ставка в США составляет всего 1,75 процента, по сравнению с почти 2,5 процентами год назад.

Более низкая процентная ставка делает дешевле брать взаймы деньги для покупки дома и автомобиля или для открытия бизнеса. Это также означает, что вкладчики получают меньше ежемесячных процентов на деньги, которые они хранят на сберегательных счетах в банках. Многие пенсионеры жаловались, что ФРС вредит им, удерживая ставки на низком уровне, но председатель ФРС Джером Х. Пауэлл сказал, что его главная цель — обеспечить продолжение восстановления, которое продолжается уже 11 лет.

Пауэлл сказал, что его главная цель — обеспечить продолжение восстановления, которое продолжается уже 11 лет.

«Мы ожидаем продолжения умеренного роста», — сказал Пауэлл на пресс-конференции в среду. «Мы снизили [процентные ставки] на три четверти процентного пункта. Этот сдвиг помог поддержать экономику и сохранил прогнозы в правильном направлении ».

Руководители ФРС прогнозируют рост экономики на 2 процента в следующем году, что ниже показателя роста на 2,2 процента в этом году и 2,9 процента в 2018 году. экономических прогнозов, но в официальном заявлении об этом больше нет упоминания, что свидетельствует о том, что центральный банк считает, что экономика сейчас сильнее, чем летом.

«Ничего не делает Конгресс, а теперь бездействует Федеральная резервная система», — сказал Крис Рупки, главный финансовый экономист MUFG Bank. «Похоже, что политика здесь застряла на нейтральном уровне на уровне 1,75 процента без рецессии или инфляции, ни то, ни другое маловероятно в ближайшее время».

Трамп обвинил ФРС в том, что она якобы поддерживает слишком высокие процентные ставки, назвав чиновников центрального банка «тупицами». Он призвал их снизить ставки до нуля, что фактически позволило людям и предприятиям брать деньги бесплатно.Но инвесторы с Уолл-стрит и большинство экономистов думают, что ФРС будет отложена на несколько месяцев. Ранее на этой неделе инвесторы планировали еще одно снижение ставок перед выборами, вероятно, в июле или сентябре, но теперь Уолл-стрит заявляет, что меры в следующем году маловероятны.

Пауэлл оставил дверь открытой для изменения процентных ставок в 2020 году, но он подчеркнул, что существует высокая планка для движения ставок вверх или вниз.

«Если появятся события, которые вызовут существенную переоценку наших перспектив, мы отреагируем соответствующим образом», — сказал Пауэлл, добавив: «Чтобы повысить ставки, я хотел бы видеть инфляцию, которая будет устойчивой и значительной.

Экономисты говорят, что действия ФРС держали экономику в нужном русле, несмотря на встречный ветер из-за слабого роста мировой экономики и торговой войны Трампа.

Опасения по поводу рецессии достигли пика в августе, когда «кривая доходности» перевернулась — предупреждающий знак, который обычно возникает за год или два до того, как рецессия установится. Но кривая доходности вернулась к норме, и, по мнению большинства аналитиков, вероятность рецессии упала с примерно 50 процентов в августе до уровня ниже 25 процентов.

По мере того, как экономические перспективы на 2020 год улучшились, Трамп ослабил свои нападки на ФРС.Он написал (или ретвитнул) 43 раза о ФРС перед сентябрьским заседанием центрального банка. Он сократил это количество до пяти раз перед октябрьским заседанием ФРС и девяти раз перед заседанием в среду.

Все члены ФРС проголосовали за сохранение ставок на прежнем уровне в среду, и почти все (13 из 17) указали, что не предвидят никаких изменений процентных ставок в следующем году, что является высокой степенью консенсуса.

«Большой новостью стало то, что голосование было единогласным впервые за пять собраний.Это свидетельствует о более высоком уровне уверенности в состоянии экономики », — сказал Тендаи Капфидзе, главный экономист LendingTree.

Комитет ФРС по определению политики проведет свое следующее заседание 28-29 января, менее чем за неделю до того, как кокусы в Айове начнут первичный процесс выбора кандидата в президенты от Демократической партии.

Сенатор Берни Сандерс (I-Vt.) — единственный кандидат, претендующий на выдвижение от Демократической партии, который согласен с Трампом в том, что процентные ставки слишком высоки. Большинство демократов считают, что президенту неуместно вмешиваться в денежно-кредитную политику, которая должна быть независимой от политики.

Объявления центрального банка и сообщения о денежно-кредитной политике

Передача политических и экономических новостей в объявлениях Федеральной резервной системы США

Как изменение денежно-кредитной политики, например, снижение процентной ставки, повлияет на экономику? Чтобы ответить на этот вопрос, сначала необходимо выделить те изменения в политике, которые не являются систематической реакцией на изменения в экономических перспективах и, следовательно, не подвержены влиянию основных экономических событий. Эти изменения обычно называют шоками денежно-кредитной политики. Чтобы получить представление о таких шоках, во все большем объеме литературы используются изменения рыночных ожиданий процентных ставок (процентные сюрпризы) за короткий промежуток времени вокруг регулярных объявлений центрального банка (например, Kuttner 2001, Gürkaynak et al. 2005, Gertler and Каради 2015). У этого подхода есть два преимущества. Во-первых, неожиданности очищаются от воздействия систематической реакции политики на ожидаемые прогнозы, потому что финансовые рынки уже включают их в свои ожидания процентных ставок еще до объявления.Во-вторых, короткий интервал гарантирует, что помехи, не зависящие от объявления, не будут систематически загрязнять прокси.

Эти изменения обычно называют шоками денежно-кредитной политики. Чтобы получить представление о таких шоках, во все большем объеме литературы используются изменения рыночных ожиданий процентных ставок (процентные сюрпризы) за короткий промежуток времени вокруг регулярных объявлений центрального банка (например, Kuttner 2001, Gürkaynak et al. 2005, Gertler and Каради 2015). У этого подхода есть два преимущества. Во-первых, неожиданности очищаются от воздействия систематической реакции политики на ожидаемые прогнозы, потому что финансовые рынки уже включают их в свои ожидания процентных ставок еще до объявления.Во-вторых, короткий интервал гарантирует, что помехи, не зависящие от объявления, не будут систематически загрязнять прокси.

В недавнем рабочем документе (Jarociński and Karadi 2018) мы утверждаем, что этот подход необходимо усовершенствовать, поскольку объявления центрального банка могут передавать информацию не только о денежно-кредитной политике, но и о собственной оценке центральным банком перспектив. Перспективы центрального банка могут отличаться от взглядов общественности, и поэтому общение может стимулировать частные ожидания независимо от шока денежно-кредитной политики, загрязняя сюрпризы процентных ставок.Другими словами, есть шоки «чистой» денежно-кредитной политики и есть «информационные» шоки центрального банка в отношении экономических перспектив. Мы предлагаем разделить эти два понятия, используя сюрпризы фондового рынка вместе с неожиданностями процентных ставок.

Идея проста. Если бы сюрпризы по процентным ставкам в связи с заявлениями о политике отражали только шоки денежно-кредитной политики, они бы негативно сочетались с неожиданными изменениями цен на акции, то есть цены на акции однозначно вырастали бы после неожиданного отрицательного изменения процентной ставки.Причина в том, что смягчение политики увеличивает приведенную стоимость будущих дивидендов, поскольку одновременно снижает ставки дисконтирования и увеличивает будущие дивиденды за счет увеличения их стоимости. Однако мы обнаруживаем, что на практике совместное движение не всегда бывает негативным. Мы утверждаем, что положительное одновременное движение неожиданностей по процентным ставкам и цен на акции сигнализирует о наличии информационного шока в объявлении.

Хорошим примером является заявление Федерального комитета по открытым рынкам США (FOMC) от 20 марта 2001 г.FOMC удивил рынок более крупным, чем ожидалось, снижением ставки по федеральным фондам на 50 базисных пунктов. Если бы это было просто смягчение политики, цены на акции выросли бы. Однако индекс фондового рынка S&P 500 показал заметное снижение. Такая реакция понятна, если принять во внимание, что объявление о политике включало негативные новости по экономике — в частности, что в обозримом будущем существуют «существенные риски того, что спрос и производство могут остаться слабыми».

Рисунок 1 «Сюрпризы» в трехмесячных фьючерсах на федеральные фонды и фондовый индекс S & P500 для 240 объявлений о политике ФРС в период с 1990 по 2016 год

Примечания : «Сюрпризы» рассчитываются как изменение соответствующего инструмента в окне, которое начинается за 10 минут до пресс-релиза и заканчивается через 20 минут после пресс-релиза.

Источник : Обновленный набор данных Gürkaynak et al. (2005).

Рисунок 1 показывает, что нередко наблюдается падение цен на акции, в то время как ожидания по процентным ставкам (измеряемые здесь как изменения фьючерсной ставки по федеральным фондам на три месяца вперед) также снижаются, как в приведенном выше примере. В выборке всех заявлений о политике в период с 1990 по 2016 год имеется 58 точек данных в квадрантах I и III, где цены на акции движутся положительно вместе с неожиданным изменением ожиданий по процентным ставкам — либо оба повышаются, либо оба снижаются.В квадрантах II и IV 116 точек данных, остальные находятся на границе. Тот факт, что цены на акции не движутся в направлении, противоположном процентным ставкам в одной трети (внутренних) случаев, предполагает, что объявление о политике передает не только новости о процентных ставках, но также новости о состоянии и перспективах самой экономики.

Для дальнейшего изучения этого вопроса мы оцениваем влияние неожиданностей денежно-кредитной политики на основные финансовые рынки и макроэкономические переменные — но сначала без учета наличия информационных шоков центрального банка.Для этого мы используем неожиданности процентных ставок во время всех событий, изображенных на Рисунке 1, независимо от направления сопутствующих реакций фондового рынка. Мы вставляем эти прокси в стандартную байесовскую векторную авторегрессию (VAR) для ежемесячных данных по США за период с 1979 по 2016 год. Первый столбец на Рисунке 2 показывает результаты. Сплошные линии отображают точечные оценки, а заштрихованные области показывают доверительные интервалы 68% и 90%. Шок вызывает временное снижение доходности годовых казначейских облигаций.Это снижение стимулирует реальную активность (измеряемую реальным ВВП) после озадачивающего негативного краткосрочного воздействия и чрезвычайно постепенно повышает цены (измеряемые дефлятором ВВП). Это совпадает с повышением курса акций на фондовом рынке (S & P500) и снижением популярного показателя финансовых условий на рынке корпоративных облигаций (избыточная премия по облигациям, см. Gilchrist and Zakrajsek 2012).

Рисунок 2 Реакция экономических и финансовых переменных на неожиданности денежно-кредитной политики, шоки денежно-кредитной политики и информационные шоки центрального банка

Примечание : медиана (черная линия), диапазон 68% (темно-синий) и диапазон 90% (голубой).

Чтобы уточнить оценки, мы теперь отделим шоки денежно-кредитной политики от информационных шоков центрального банка. Для этого мы рассматриваем точки данных в квадрантах II и IV на Рисунке 1 в качестве заместителей для шоков денежно-кредитной политики. В этих точках данных ожидания по процентным ставкам и цены на акции движутся в противоположных направлениях, как и ожидалось после неожиданного изменения денежно-кредитной политики. Напротив, мы рассматриваем точки данных в квадрантах I и III на Рисунке 1 как прокси для информационных шоков центрального банка.Эти события также были вызваны объявлением центрального банка, но положительное одновременное движение процентных ставок и курсов акций предполагает, что они являются совместным результатом того, что центральный банк сообщает об экономических перспективах и, параллельно, корректирует процентные ставки в ответ на это. .

Второй и третий столбцы на Рисунке 2 показывают результаты. Сразу становится очевидным, что эти два шока очень по-разному влияют на экономику. Шок денежно-кредитной политики (второй столбец) вызывает гибкое повышение уровня цен и улучшение экономической активности, теперь уже без озадачивающего краткосрочного негативного воздействия.Точечные оценки показывают рост цен на акции и значительное сокращение кредитных спредов. Напротив, информационный шок центрального банка, который снижает процентные ставки, сопровождается снижением активности и уровня цен, обесцениванием фондового рынка и ухудшением условий корпоративного кредитования. Это согласуется с плохими новостями об экономических перспективах, которые сопровождаются компенсирующим систематическим смягчением политики.

Оценки эффектов смягчения денежно-кредитной политики с использованием стандартной и уточненной методологий качественно аналогичны.За исключением озадачивающего временного спада активности по стандартной оценке, оба предсказывают временный подъем, рост цен и улучшение финансовых условий. Насколько важно тогда доработать стандартную методологию? Чтобы оценить этот вопрос, мы используем структурную модель (Gertler and Karadi 2013), в которой денежно-кредитная политика влияет на экономическую активность по двум основным каналам. Первый — это канал, вызванный «номинальными трениями», которые являются стандартными в новых кейнсианских моделях (Galí 2015).Цены корректируются только постепенно, поэтому по мере того, как ослабление денежно-кредитной политики повышает совокупный спрос, это улучшает экономическую активность. Второй канал вызван «финансовыми трениями» и обычно называется кредитным каналом денежно-кредитной политики (Bernanke and Gertler 1995). В наших рамках финансовое посредничество несовершенно. Ослабление денежно-кредитной политики приводит к повышению цен на активы и улучшению баланса финансовых посредников, которые в ответ на это смягчают условия кредитования. Более легкое кредитование, в свою очередь, стимулирует экономическую активность и усиливает эффект лежащего в основе политического шока.

Второй канал вызван «финансовыми трениями» и обычно называется кредитным каналом денежно-кредитной политики (Bernanke and Gertler 1995). В наших рамках финансовое посредничество несовершенно. Ослабление денежно-кредитной политики приводит к повышению цен на активы и улучшению баланса финансовых посредников, которые в ответ на это смягчают условия кредитования. Более легкое кредитование, в свою очередь, стимулирует экономическую активность и усиливает эффект лежащего в основе политического шока.

Мы приближаем эту модель к нашим стандартным и уточненным оценкам, представленным на Рисунке 2, и используем ее для оценки относительной важности номинальных и финансовых проблем в двух случаях. Мы обнаружили, что, вопреки стандартным оценкам, наши уточненные оценки отводят значительную роль кредитному каналу — они объясняют примерно половину воздействия денежных шоков на экономическую активность. Стандартная модель недооценивает важность кредитного канала, потому что предполагаемая реакция цен там нереально постепенная.При такой крайней негибкости цен модель не нуждается в финансовых трениях для объяснения предполагаемого воздействия политического шока на экономическую активность.

Заключительные замечания

Наши выводы двоякие. Во-первых, объявления центрального банка несут новую информацию не только о политике, но и о состоянии экономики. Во-вторых, контроль информационных шоков важен для точного измерения передачи шоков денежно-кредитной политики. Мы обнаружили, что результаты в целом согласуются со стандартной новокейнсианской теорией денежной трансмиссии.Однако мы обнаруживаем, что трения на кредитных рынках, которые отражаются в реакции спредов корпоративных облигаций, играют более важную роль, а трения в ценообразовании и установлении заработной платы, которые отражаются в реакции на уровне цен, играют меньшую роль. играет важную роль в объяснении влияния денежно-кредитной политики на экономическую активность, чем предполагалось в предыдущих исследованиях.

Примечание авторов: мнения, выраженные здесь, принадлежат авторам и не обязательно отражают точку зрения организаций, с которыми они связаны.

Список литературы

Бернанке, Б.С. и М. Гертлер (1995), «Внутри черного ящика: кредитный канал передачи данных по денежно-кредитной политике», J ournal of Economic Perspectives 9 (4): 27-48.

Galí, J (2015), Денежно-кредитная политика, инфляция и деловой цикл: введение в новую кейнсианскую основу и ее приложения , Princeton: Princeton University Press.

Гертлер, М. и П. Каради, (2013) «QE 1 против 2 против 3 …: основа для анализа крупномасштабных покупок активов как инструмента денежно-кредитной политики», International Journal of Central Banking 9 (1 ): 5-53.

Гертлер М. и П. Каради (2015), «Сюрпризы денежно-кредитной политики, стоимость кредитов и экономическая активность», Американский экономический журнал: Макроэкономика 7 (1): 44-76.

Гилкрист, С. и Э. Закрайсек (2012), «Кредитные спреды и колебания бизнес-цикла», American Economic Review 102 (4): 1692-1720.

Gürkaynak, R, B Sack и E. Swanson (2005), «Говорят ли действия громче слов? Реакция цен на активы на действия и заявления денежно-кредитной политики », International Journal of Central Banking 1 (1): 55-93.

Яроцински, М. и П. Каради (2018), «Деконструкция сюрпризов денежно-кредитной политики: роль информационных шоков», дискуссионный документ CEPR 12765.

Каттнер, К. (2001) «Сюрпризы денежно-кредитной политики и процентные ставки: данные с рынка фьючерсов на федеральные фонды», Journal of Monetary Economics 47: 523-544

ФРС повышает ставки в третий раз в 2018 году

Федеральная резервная система в среду повысила процентные ставки в третий раз в этом году — широко ожидаемый шаг, который, вероятно, расстроит президента Трампа Дональд Трамп Демократы считают Грузию первым залпом в войне за право голоса MLB может переместите Матч звезд из Грузии после спорных новых ограничений для избирателей. Байден увольняет большинство членов консультативного совета DHS. БОЛЬШЕ.

Байден увольняет большинство членов консультативного совета DHS. БОЛЬШЕ.

Правление ФРС единогласно проголосовало за повышение ставок на 0,25 процентного пункта в среду до целевого диапазона 2-2,25 процента, поскольку центральный банк пытается предотвратить чрезмерную инфляцию из-за ограниченного рынка труда.

Центральный банк повысил процентные ставки в марте и июне и, вероятно, сделает это снова в декабре.

Чиновники ФРС стремятся вернуть процентные ставки к исторически нейтральным уровням, не подавляя растущую экономику. Слишком быстрое повышение ставок может оборвать U.S. восстановление после рецессии 2008 года при слишком долгом ожидании может спровоцировать резкий рост цен и появление опасных пузырей на финансовых рынках.

«Это постепенное возвращение к нормальному состоянию помогает поддерживать эту сильную экономику», — сказал на пресс-конференции в среду председатель правления Федеральной резервной системы Джером Пауэлл. По словам Пауэлла, это свидетельствует об успехе денежно-кредитной политики центрального банка.

ФРС в своем заявлении в среду заявила, что данные, показывающие сильную и стабильную экономику, служат аргументом в пользу повышения ставок в сентябре.Безработица в США находится на почти рекордно низком уровне в 3,9 процента, а с июня экономика добавляла в среднем 185 000 рабочих мест каждый месяц.

ФРС прогнозировала еще одно повышение ставки в 2018 году и в среднем три повышения в 2019 году. Четыре представителя ФРС прогнозировали два повышения в следующем году, еще четыре прогнозировали три повышения, а еще четыре чиновника ожидали четырех повышений.

Чиновники ФРС также повысили свой прогноз годового роста валового внутреннего продукта, повысив свой прогноз до 3,1 процента с их 2.8-процентный прогноз в июне.

Повышение ставок — долгожданный шаг для республиканцев и экономистов правого толка, которые выражают опасения по поводу надвигающейся инфляции. Темпы роста цен в течение года неуклонно приближались к 2-процентному целевому показателю ФРС в годовом исчислении, а Республиканская партия, как известно, агрессивно настроена по отношению к инфляции.

Но этот шаг рискует разозлить Трампа, который обвинил Пауэлла в том, что он провел серию повышений ставок, которые, по словам президента, нанесут ущерб экономике США.

Трамп сказал, что он «не в восторге» от Пауэлла и ФРС, утверждая, что повышение ставок замедлит движение США.S. экономики и воспрепятствовать усилиям администрации по пресечению недобросовестной торговой практики, совершаемой Китаем.

Президент подвергся резкой критике со стороны законодателей обеих партий за попытку посягнуть на независимость ФРС, и позже он отказался от некоторых своих критических замечаний.

Высшие экономические чиновники администрации Трампа, такие как министр финансов Стивен МнучинСтивен МнучинДемократы, оправданные в флибустеринге Республиканской партии, говорят, что Шумер Йеллен предоставляет подпись для бумажной валюты Имя Байдена не будет отображаться на проверках стимулов, Белый дом говорит, что БОЛЬШЕ и председатель Совета экономических советников Кевин Хассетт похвалили Пауэлл и настаивал на том, чтобы Белый дом не посягал на ФРС.

—Обновлено в 14:37

Понимание недавних колебаний краткосрочных процентных ставок

В середине сентября 2019 года произошли внезапные резкие колебания краткосрочных процентных ставок. Почему произошли эти колебания и что они говорят нам об инструментарии денежно-кредитной политики Федеральной резервной системы?