Аналитика: Шансы на снижение ипотечных ставок в 2022 году крайне низкие. Снижение ипотечных ставок

Ипотечные ставки продолжат снижение

В прошлом году у ипотеки открылось второе дыхание. Объемы выдачи ипотеки по стране взлетели до 2 трн рублей, темпы снижения процентов по кредитам ускорились. Интрига нового ипотечного сезона – «ценовое дно».

Чуть помедленнее

На протяжении всего года ставки постепенно падали и в итоге перешли психологический рубеж в 10%. С этой отметки в России началась эра ипотеки, говорят эксперты. В 2022 году ключевая ставка ЦБ снижалась шесть раз, сократившись с 9,75% до 7,75%. В итоге банки смогли привлекать более дешевые деньги и увеличили доступность ипотеки. В АИЖК годовую динамику снижения ставок оценили в 3 п.п. В агентстве отмечают, что такого темпа не наблюдалось за всю историю ипотечного рынка. «В декабре 2022 года получить ипотеку в ведущих банках можно было по ставкам от 9,25%», - говорят аналитики.

Ставка по сделкам на рынке жилья по итогам 2022 года в среднем снизилась с 11,5 до 9,9%. А в некоторых жилых комплексах осенью можно было приобрести квартиру под 6,5-7,0% годовых в рамках программ по субсидированию от базового банковского тарифа.Алексей Поповруководитель аналитического центра ЦИАН

«Недавнее снижение ключевой ставки на 0,5 п.п. окажет позитивное влияние на падение ставок по ипотеке и уже в начале 2022 года, скорее всего мы, услышим о ставках по ипотеке в районе 8%», - считает руководитель отдела ипотечного кредитования «Главстрой» Евгений Кузнецов.

Более консервативен управляющий директор дирекции продаж подразделений сети Абсолют Банка Иван Любименко: «Вполне вероятно, что к концу 2022 года мы увидим среднерыночную ставку 8,5-9% годовых».

Так или иначе, очевидно: темпы снижения ставок в любом случае замедлятся. Сдерживающие влияние окажут меры регулятора: Центробанк опасается образования в России так называемого «ипотечного пузыря», который «лопнул» в США, спровоцировав кризис 2008 года.

Ипотека с низким первым взносом уходит в прошлое

«В руках финансового регулятора есть достаточно инструментов для сдерживания снижения уровня ставок, в том числе, и точечно – например, для заемщиков с потенциально высокими рисками», – отмечает Алексей Попов, руководитель аналитического центра ЦИАН.

Три кита

В начале нового сезона банки и застройщики крайне осторожно анонсируют условия ипотечных программ. Например, Сбербанк вовсе отказался комментировать эту тему.

В Минстрое назвали дату появления 6%-ной ипотеки

Тем не менее, ЦИАН, опросив экспертов, выделил три опорные точки ипотечного сезона.

1. Субсидирование от застройщиков

В 2022 году застройщики будут активнее субсидировать ставки. По словам Алексея Попова, де-факто, это не что иное, как завуалированная акция по предоставлению скидки, где один процентный пункт снижения ставки соответствует 3,7-4% скидки от стоимости квартиры.

Дмитрий Цветов, директор по маркетингу и разработке продукта ГК «А101»: «Мы продолжим субсидирование по определенным продуктам. Например, минимальная ставка для долгой ипотеки (10 лет), – 5,5% годовых». Первый взнос начинается с 30%, минимальная сумма – с 3 млн рублей».

Посмотреть предложения банков по квартирам в новостройках можно здесь

2. Субсидирования от государства

В следующем году рынок ипотеки станет еще более специализированным, появятся программы для конкретных групп заемщиков. Иван Любименко, управляющий директор дирекции продаж подразделений сети «Абсолют банка»: «Одно из новшеств – госпрограмма субсидирования ставки для семей с двумя и более детьми. Ставка по этой программе составит 6%. Одной из особенностей программы является ограниченный период субсидирования ставки: она устанавливается на срок от трех до пяти лет в зависимости от количества детей в семье».

В России заработала программа льготной ипотеки для многодетных

3. Рефинансирование кредитов банками

Заемщики, оформившие когда-то кредиты по завышенным ставкам, в 2022 году смогут «переиграть» условия.

Андрей Осипов, руководитель департамента ипотечного кредитования ВТБ: «У нас действует программа рефинансирования по ставке от 9,45% годовых. В среднем показатель снижения ставки при рефинансировании составляет 2 п.п. и более».

В банке «Российский капитал есть программа «Рефинансируй проще» со ставкой 9,75% годовых. По словам Елены Рожневой, руководителя дирекции ипотечного кредитования банка, клиенты могут рефинансировать кредит по одному документу. Чтобы получить одобрение платежеспособности, потребуется только паспорт, для анализа предмета залога – отчет об оценке и кредитный договор.

www.cian.ru

Эксперты рассказали, к чему приведет снижение Сбербанком ипотечных ставок

МОСКВА, 10 авг — РИА Недвижимость. Снижение ипотечных ставок на 2 процентных пункта, объявленное в пятницу Сбербанком и вслед за ним ожидаемое от других банков, может спровоцировать повышение спроса на вторичное жилье до 10%, а на новостройки – до 20%, считают эксперты, опрошенные РИА Недвижимость.

Рост до 20%

Да, уже купил так квартиру

Собираюсь взять, когда накоплю на первоначальный взнос

Нет, но готов при снижении ставок

Принципиально не беру кредиты

Нет, мне не нужно покупать жилье

По мнению руководителя ипотечного центра Est-a-Tet Алексея Новикова, снижение ипотечных ставок может повлечь за собой рост количества сделок на первичном рынке до 20% и на вторичном – до 10%. Если на первичном рынке по итогам первого полугодия 2022 года доля ипотеки составляет более 60%, то при покупке готового жилья заемные средства используют еще чаще — распределение 70% на 30%, объясняет он разницу.

"Если ипотека от Сбербанка со ставкой от 7,4% будет доступна в большинстве новостроек и будет предлагаться на срок 20 лет и более, то действительно, это способно существенно подстегнуть спрос на квартиры. Рост может составить порядка 20%", – говорит председатель совета директоров компании "Бест-Новострой" Ирина Доброхотова.

Предполагаем, что снижение ставок на 1% может привлечь в сегмент новостроек порядка 7-10% покупателей, высказывается руководитель департамента ипотеки и кредитов компании "НДВ-Недвижимость" Кристина Шульгина.

Безусловно, снижение ставок по ипотеке позитивно влияет на спрос, соглашается управляющий партнер "Метриум Групп" Мария Литинецкая. К примеру, рассказывает она, в первом полугодии 2022 года средневзвешенная ставка по ипотечным жилищным кредитам составила 12,74%, а общее число заключенных сделок на рынке недвижимости с привлеченным кредитом в Москве достигло 18,6 тысячи. А в первом полугодии 2022 года средневзвешенная ставка снизилась до 11,56%, а количество транзакций выросло до 21,7 тысячи. Таким образом, при уменьшении ставки на 1,18 процентного пункта спрос увеличился на 17%.

Сбербанк снизил ставки и первоначальный взнос по ипотекеПри этом Литинецкая обращает внимание, что спрос в высокой степени зависит еще от двух факторов – платежеспособности покупателей и расценок на жилье. Если доходы населения продолжат стагнировать, а сокращение цен замедлится или вовсе остановится, то положительный эффект от снижения стоимости кредита будет угасать. Условно говоря, если у вас маленькая зарплата, а квартира дорогая, то вам совершенно все равно, по какой ставке вы ее сможете взять в кредит – под 10% или под 5% годовых. Именно поэтому, к примеру, в западных странах немало людей не могут позволить себе жилье из-за его завышенной стоимости, даже несмотря на низкие ставки по ипотеке.Оптимальный минимум

Меньший процент первоначального взноса сделает ипотеку еще доступнее для большей аудитории, рассуждает Новиков. При средневзвешенном бюджете предложения в Москве в массовом сегменте в 8,3 миллиона рублей, разница между прежним первоначальным взносом в 20% и пониженным в 15% может достигать более 400 тысяч рублей, что на фоне падения реально располагаемых доходов граждан существенная сумма.

До этого ряд банков анонсировал ипотеку без первоначального взноса, тем не менее проценты по таким кредитам были намного выше, и наплыва клиентов по этим программам зафиксировано не было, продолжает Новиков. Те покупатели, которые рассчитывали на данную программу, часто не могли подтвердить свой доход или, к примеру, имели плохую кредитную историю, поэтому получали отказ. С учетом того, что банки стараются максимально минимизировать свои риски, проверка документов и платежеспособности покупателей недвижимости сегодня проходит очень тщательно, чтобы избежать ухудшения портрета заемщика, добавляет эксперт.

Сбербанк заявил о возврате рынка недвижимости к докризисному уровню"В целом снижение ипотечной ставки, сокращение первоначального взноса и смягчение других условий кредитования всегда привлекает на рынок покупателей с более скромными финансовыми возможностями", — говорит Литинецкая. Уже сейчас в нашей практике мы наблюдаем, что за ипотекой на новостройки приходят люди с меньшим доходом и возможностью обеспечения имуществом, делится она. Тем не менее, в общем и целом российский заемщик остается дисциплинированным, а доля просроченной задолженности не превышает 1,2% от общей суммы ипотечного долга россиян, замечает Литинецкая.Сокращение первоначального взноса, конечно, снижает "порог входа" для ипотечного заемщика, ипотека становится доступнее тем людям, у которых нет накоплений или сбережений, соглашается Доброхотова. Однако банки сегодня довольно строго подходят к оценке финансовых возможностей потенциальных клиентов, замечает она. "К тому же по продуктам с 0% взносом процентная ставка намного выше (12,5 – 14%), и, по нашим данным, спрос на ипотеку без первоначального взноса сейчас не очень велик. В общем объеме наших ипотечных сделок такие кредиты составляют всего 2%", — рассказывает Доброхотова.

Шульгина называет первоначальный взнос в 15% "оптимальным минимумом", учитывая, что отдельные банки и вовсе готовы предложить кредиты без первоначального взноса. В этой связи ставки по таким программам несколько выше, зато заемщикам не нужно будет откладывать покупку из-за необходимости копить на первоначальный взнос, говорит она.

Вслед за Сбербанком

Доброхотова прогнозирует, что вслед за Сбербанком в ближайшее время начнут снижение ставок и другие участники топ-10.

ВТБ может снизить ставки по ипотеке вслед за Сбербанком"Мы ожидаем, что в течение недели вслед за Сбербанком ставки снизит банк ВТБ, а в течение месяца и другие ведущие и второстепенные игроки ипотечного рынка", — говорит Литинецкая. Для крупнейших кредиторов важно не отдать конкурентам свою долю рынка, поэтому они стараются оперативно корректировать свою ипотечную политику, чтобы не упустить покупателей жилья, которые сейчас есть на рынке, объясняет она.Литинецкая полагает, что до конца текущего года базовая ставка по кредитам на новостройки при первоначальном взносе 15% на срок до 30 лет составит порядка 8,5%. На горизонте ближайших 1,5-2 лет стоимость кредита может снизиться до 7,5-8%, однако это возможно только при сохранении низкой инфляции и стабильного спроса на ипотеку, говорит она.

ria.ru

Варианты снижения ипотечной ставки - Статьи

По прогнозам политиков и аналитиков, ипотечные ставки снизятся в 2-3-летней перспективе до 6—7% годовых. Но сегодня это больше похоже на сказку… И пока кто-то ее ждет, другие, не откладывая на туманное "потом", могут уже воспользоваться несколькими способами и взять ипотечный кредит по более низкой ставке.

- Подтвердить доход справкой 2-НДФЛ. Как правило, при подтверждении заемщиком своего дохода с помощью неофициальных справок, составленных по форме банка или работодателя, ставку по кредиту банк увеличивает в среднем на 0,5 п. п.

- Работать на «дядю». Ставка для ИП и владельцев бизнеса/совладельцев, имеющих долю от 50%, как правило, превышает базовую на 0,5—1,5 п. п. Увы, в России частный бизнес не отличается стабильностью, в итоге банки ему не доверяют. Но если говорить о сложившейся практике, при совмещении ИП своей деятельности с трудоустройством по найму, в заявлении на ипотеку в качестве основного места работы от может указать занятость по найму, тогда прибыль от дела будет учтена как дополнительный доход.

- Пополнить собой ряды клиентов банка. Чтобы получить ипотечный кредит, нужно обращаться в банк, на карту которого вам начисляется зарплата. Почти в половине банков, активно работающих на рынке ипотеки, работают специальные условия, которыми могут воспользоваться зарплатные клиенты; и в них предусмотрена скидка от ставки, равная 0,5 п. п., наряду со сниженным первоначальным взносом. Льготными условиями для «своих» можно воспользоваться в Сбербанке, ВТБ 24, ЮниКредит Банке, ВТБ Банке Москвы, Газпромбанке, Россельхозбанке, «Уралсибе», Райффайзенбанке, СМП Банке, Московском Кредитном Банке, Транскапиталбанке и других. Привилегии у банков разнятся. Но такая лояльность отношения объяснима тем, что банку «видно», когда на счет клиента поступает зарплата, в каком размере, какова регулярность переводов, что является источником средств и вся эта информация легко анализируется. А как быть, если в зарплатном банке ипотека не выдается или ее условия не удовлетворяют клиента, так как они явно хуже, чем в других банках? Нужно идти в тот банк с лучшими условиями, пусть даже на общих основаниях. Можно влиться в число зарплатных клиентов того банка, где условия ипотеки вам кажутся более подходящими. В России сегодня отменено так называемое зарплатное рабство, когда сотруднику нельзя было выбрать банк, на счет которого ему будут зачислять его зарплату. Теперь каждый может подать заявление в бухгалтерию для перевода его личного зарплатного проекта в выбранный банк. Стоит обратить внимание на важный момент: признание клиента зарплатным требует времени, обычно это 3-6 месяцев, а за это время в ситуации на рынке могут произойти изменения, и ипотечная ставка в выбранном банке возрастет. Поэтому не стоит гоняться за дешевизной. Еще один момент: бывает, что работодатели против того, чтобы переводить зарплату сотрудника в сторонний банк, ведь тогда ему придется из своего кармана оплачивать переводы. В некоторых банках предоставляются скидки по кредитам для своих вкладчиков и экс-заемщиков, имеющих положительную кредитную историю. В других банках скидками пользуются корпоративные клиенты: то есть можно не получать зарплату на счет в этом банке, но при условии обслуживания вашего работодателя в нем, вам могут предоставить сниженную ипотечную ставку.

- Присмотреться к определенным объектам недвижимости. На рынке ипотеки, в большей степени это относится к программам на покупке жилья на стадии строительства, часто актуально действие специальных льготных условий на какие-то объекты. Например, это может быть многоквартирный дом, с застройщиками которых банк находится в партнерских отношениях или финансирование строительства которых осуществляется им. В Сбербанке действует скидка в 0,5 п. п. для заемщиков, которые покупают жилье в объектах, строящихся с участием средств банка. В каждом отделении Сбербанка есть список таких объектов. В Газпромбанке актуально действие льготных условий ипотеки на покупку квартир и коттеджей, уже готовых к эксплуатации или пока еще строящихся с участием банка и ГК «Газпромбанк-Инвест».

- Рассмотреть предложения компаний-партнеров. Скидки, которыми могут воспользоваться клиенты партнерских агентств недвижимости, застройщиков, риелторов можно нередко встретить в тарифах банков. К примеру: «АК Барс» — 0,3, «Россельхозбанк» — 0,5. Проблема заключается в том, что не всегда понятно, кто именно партнер того или иного банка. Важно учесть то, что за свою работу посредники, как правило, тоже получают оплату. Когда человек способен грамотно провести сделку, не прибегая к посторонней помощи, ему это обойдется дешевле, чем "ипотека+скидка" и посреднические услуги.

- Взимание комиссии за то, что ставка снижена. В некоторых банках заемщикам предлагается снижение ставки по кредиту, но при условии, что они оплатят за это определенную комиссию.

Давайте рассчитаем. Допустим, мы решили купить в ипотеку квартиру, стоимость которой 5 млн руб. на 15-летний срок. У нас есть собственные средства в сумме 1,5 млн руб. В банке предлагается ставка в 11% (меньше, чем базовая на 0,5 п. п.) за 2% комиссии (70 тыс. руб.). И поскольку мы имеем всего 1,5 млн, то из них нужно вычесть 70 тыс. руб.

Ставка,% Комис., руб. Сумма кредита 1-й взнос Платеж Переплата

11,5 0 3,300 тыс. р. 1,5 млн 40 887 3 865 261

11 71 400 3,570 тыс. р. 1,430 тыс. 40 577 3 738 908 +

17 400 = 3 810 308

В итоге, за 15 лет сумма разницы в общей переплате - 54 934 рубля. А если учесть, как с течением времени обесцениваются деньги, то выгода будет еще меньше.

выгода будет еще меньше.

Сделав простой расчет по кредитному калькулятору, выясняется, что при оформлении ипотеки на короткий срок, выгода от уплаты комиссии отсутствует. А чем срок продолжительнее, тем больше выгода от оплаты опции. Но имейте в виду - если вы погасите кредит досрочно, комиссию вам никто не пересчитает и не вернет.

Страхование. По мнению абсолютного большинства банков, важный критерий надежности ипотечного кредита заключается в страховании. Основные виды страхования, относящиеся к ипотечным, представлены: личным, титульным и имущественным. В отличие от личного и титульного, имущественное страхование является обязательным, но банк может повысить для клиента базовую кредитную ставку одно из первых двух отсутствует. К примеру, если клиент не застраховал жизнь и здоровье (личное), ставка в разных банках увеличится на 0,7, 1, 1,5, 2 п. п. Страхование делится на индивидуальное или коллективное. В некоторых банках ставки для заемщиков повышают, если они по разным причинам отказались оформлять коллективное страхование, но подключили индивидуальное. Причина может состоять в повышенном аппетите к доходам от комиссий, которые приносит коллективное страхование.

Можно поспорить о том, так ли необходимо страхование в принципе и о том, как жульничают от страховых, даже если не применять это к теме ставок по ипотеке. Но в целом, если заемщик застрахован, он защищен от возможных рисков, ведь ипотека — это долгосрочный долг, и если отсутствует страхование, то с вероятностью в 100% долги заемщика придется выплачивать супругам, детям, родителям заемщика. Вряд ли кто-то из них будет рад этому.

Программы, которыми могут воспользоваться бюджетники. Для педагогов, врачей, госслужащих в некоторых банках разработаны спецусловия кредитования (Запсибкомбанк, ВТБ Банк Москвы, банк «Российский Капитал» и др.).

Молодежь и семейные пары. В ряде банков (Сбербанке, Запсибкомбанке) можно воспользоваться сниженными процентными ставками по ипотеке семьям, где хотя бы один из супруг не достиг 35-летнего рубежа, или неполным семьям (один родитель и ребенок/дети), в которых родителю не исполнилось 35 лет.

Время от времени в банке «Уралсиб» запускается акция, которая называется «Ипотека для родителей». Как регламентируют ее условия, банк снижает кредитную ставку на 0,25 п. п. за каждого не достигшего совершеннолетия ребенка, который рожден или усыновлен до того момента. когда был заключен кредитный договор или в течение срока его действия. Сейчас программа не работает, но, вполне вероятно, банк снова ее запустит.

Использование социальных программ. В некоторых регионах актуально действие программ, реализуемых АИЖК и софинансируемых из бюджета. К примеру, во Владимирской, Новгородской, Калининградской областях осуществлен запуск льготной ипотеки, ставки по которой неачинаются от 7% годовых. Но воспользоваться ими могут далеко не все заинтересованные лица. В каждой области самостоятельно определяется список категорий людей, которые смогут воспользоваться этой программой, которая в целом ориентирована на многодетные семьи, бюджетников, инвалидов, семьи, имеющие детей-инвалидов и др.

Покупка недвижимости, являющейся залогом. Банкам приходится заниматься реализацией жилья, находящегося у них в залоге или собственности, доставшегося от клиентов-«дефолтников» или каким-то другим путем. Ставки по этим кредитам более низкие, чем базовые (0,5-1 п.п.). Запущены специальные программы в линейках ВТБ 24, Газпромбанка, «Зенита», Абсолют Банка и др. В это предложение имеет минус в виде возможной малоприятной встречи и проблем с экс-собственниками этого жилья, которые часто там и проживают.

Важно знать, что дифференцированный график погашения не сказывается на процентной ставке как таковой, но при других равных условиях ведет к снижению итоговой переплаты. При этом варианте погашения каждый месяц в погашение долга будут уходить равные суммы, тогда как сам платеж не одинаковый (с аннуитетным графиком платеж равный, но большая его часть в начальный период выплат представлена процентами). Когда снижается сумма долга, снижается и ежемесячный платеж. Например:

Сумма кредита — 3,5 млн рублей, срок — 15 лет, ставка — 11,5%.

График погашения Платеж, руб. Переплата, руб.

Аннуитетный 40 887 3 865 261

Дифференцированный от 53 629 до 19 628 3 036 561

Разница в переплате в 800 тыс. рублей существенна. Этому графику присущ свой минус в виде повышенной нагрузки за бюджет заемщика в первое время. А другой существенный недостаток представлен редким его применением на рынке. Банки, предлагающие заемщикам выбор графика, можно пересчитать по пальцам, вот часть из них: Газпромбанк, Россельхозбанк.

Другое. Если оформлять ипотеку в Сбербанке, ставка может быть снижена на 0,7 п. п. при выборе вами опции "электронная регистрация сделки в Росреестре". Пока больше ни в одном банке нет такой договоренности с госорганом. Но есть одно "но": за эту услугу придется заплатить — от 5,55 тыс. до 10,25 тыс. руб. (+госпошлина в 1,4 тыс. руб.).

Встречается скидка в 0,25 п. п. в случае оперативного выхода на сделку (за 30—45 дней с момента, когда кредит был впервые одобрен). Например: действующая в Райффайзенбанке программа «Коттедж на вторичном рынке»

Советы, вроде: «первый взнос больше, срок меньше», уже не актуальны для снижения ставки: срок кредита не вообще не отражается на ставке, а случаи, когда ставка зависит от первого взноса, встречаются редко. И все же, большая сумма первоначального взноса снижает уровень финнагрузки на семью, что повышает комфортность периода обслуживания ипотеки.

Резюме: вариантов снижения ставки немало. Но, к сожалению, банк, который бы предоставлял самую низкую ставку с выполнением при этом всех перечисленных условий, пока не существует. В одном запущена одна опция, во втором — другая, в третьем - третья... А в четвертом может быть целый набор опций, ведущих к снижению ипотечного процента, но его базовая ставка может превышать среднерыночную не на один процентный пункт. Перед тем как оформлять ипотечный кредит, важно вдумчиво, без спешки и лени ознакомиться со всеми способами снижения ставки и переплаты в банках, на которых вы остановили свой выбор.

www.incred.ru

Шансы на снижение ипотечных ставок в 2022 году крайне низкие - Аналитика

Рынок ипотеки в 2022 году пережил настоящий бум, благодаря поступательному снижению ключевой ставки ЦБ РФ. И в начале 2022 года ипотечный рынок по инерции продолжает ставит рекорды: объемы - на максимумах, ставки – на минимумах. Но с введением санкций США и ухудшением общего макроэкономического фона в стране, дальнейшее снижение ипотечных ставок выглядит крайне маловероятным. К такому мнению пришли эксперты в ходе онлайн-конференции "Российская недвижимость: страховка от санкций?"

"Введение новых санкций, спровоцировавших резкое ослабление курса рубля, вероятнее всего, сподвигнет ЦБ взять паузу в снижении ключевой ставки, - полагает Наталья Шаталина, генеральный директор компании "МИЭЛЬ-Новостройки". - До этого ЦБ последовательно понижал ключевую ставку, 26 марта было очередное снижение до 7,25%. Данное решение было принято на фоне сохранения инфляции на устойчиво низком уровне. Весьма вероятно предположить, что на очередном заседании, которое намечено на 27 апреля, ЦБ примет решение оставить ее без изменений. Учитывая сложившуюся ситуацию, строить прогнозы на год весьма сложно. Исключать повышение ставок нельзя, но пока это маловероятно, для этого требуется более значительное расширение санкций".

С ней согласна Ирина Доброхотова, председатель совета директоров компании "БЕСТ-Новострой", которая уверена в том, что в текущих условиях можно не ждать дальнейшего снижения ключевой ставки (хотя к концу года она все-таки еще может немного сократиться, не исключает эксперт). По ее мнению, можно обратить внимание на уже имеющиеся выгодные ипотечные программы. "Например, 7,4% от "Сбербанка", которая предлагается во многих новостройках, в ВТБ до конца мая предлагается акционная ставка от 9,1% и на новостройки, и на "вторичку", есть выбор программ с первоначальным взносом от 10%".

"Существенное ухудшение внешнеполитической ситуации и сохраняющиеся (а местами и нарастающие) проблемы в экономике государства вынудят Банк России снижать ставку рефинансирования более медленными темпами, либо вовсе приостановить на какое-то время пересмотр ставки, - комментирует Алексей Коренев, аналитик ГК "ФИНАМ". - А в случае ухудшения - вернуться к практике ужесточения монетарной политики - т.е. вполне можно увидеть и повышение ключевой ставки. Нельзя не упомянуть и постепенный уход от схемы долевого участия в строительстве и переходе на проектное финансирование. Не исключено, что на начальном этапе это вызовет некоторое снижение спроса, что отразится и на уровне ипотечных ставок и на общих объемах реализации жилой недвижимости. Оказывает давление на рынок ипотечного кредитования и требование регулятора к применению повышенных коэффициентов риска по ссудам с нулевым или крайне низким (20% и менее) уровнем первоначального взноса, а также возможный запрет на ипотечные кредиты без первоначального взноса. Необходимость формирования существенных резервов под такие ссуды, вызывающее отвлечение ресурсов кредитных учреждений, вынуждает последних понемногу сворачивать программы кредитования, предполагающие низкий уровень первоначального взноса. Все эти факторы не способствуют снижению ипотечных ставок. Так что наиболее вероятным коридором по ставкам к концу года может оказаться 9,5 - 9,8%", - прогнозирует эксперт.

В свою очередь Александр Пыпин, ведущий аналитик ЦИАН, считает, что перспективы развития ипотеки будет зависеть не только от макроэкономической ситуации и ставок ЦБ, но и позиции самих кредитных организаций. "Дальнейшее заметное снижение ставок по ипотеке сейчас зависит не только от общеэкономической ситуации, но и от того, смогут ли банки снизить свои аппетиты на ипотечном рынке, так как разница между средней ставкой по депозитам и по ипотечному кредитованию, сейчас более 3%. Даже если Центральный банк продолжит постепенное снижение ключевой ставки, выдача ипотеки будет в среднем под 8,5% в конце года и под 8% в годовых в 2019 году, и чтобы ставка снизилась хотя бы до 6% банкам придется уменьшать свою доходность на рынке ипотеки", - констатирует эксперт.

Источник - ФИНАМ

arb.ru

- Общая задолженность на дату формирования отчета что это значит

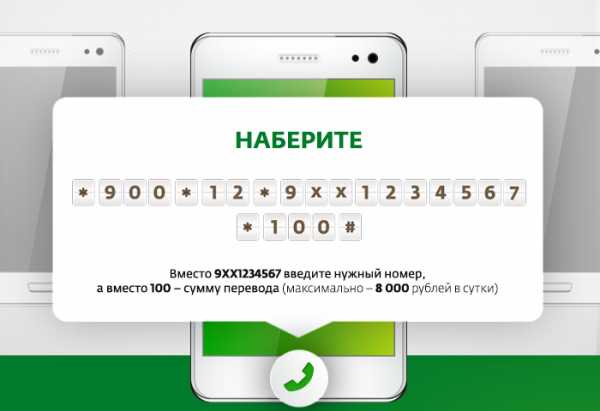

- Перевести по номеру телефона

- Телефон как поменять

- Пришел судебный приказ о взыскании задолженности что делать

- Азс бонусы спасибо

- Солидарная ответственность поручителя и должника

- Как сделать перевод с

- Виза классик бесконтактная

- Как расплачиваться с помощью телефона

- Что значит превышен лимит по платежам мтс

- Если нечем платить кредиты что делать отзывы